Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del Presidente della Commissione tecnica per i fabbisogni standard, Luigi Marattin, nell'ambito dell'esame dello schema di decreto ministeriale recante approvazione della stima delle capacità fiscali per singolo comune delle regioni a statuto ordinario e della nota metodologica relativa alla procedura di calcolo, di cui all'articolo 1, comma 380-quater, della legge 24 dicembre 2012, n. 228 (atto n. 438)

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione)

:

Giorgetti Giancarlo , Presidente ... 3

Marattin Luigi , Presidente della Commissione tecnica per i fabbisogni standard ... 3

Giorgetti Giancarlo , Presidente ... 11

Zanoni Magda Angela ... 11

De Menech Roger (PD) ... 11

Paglia Giovanni (SI-SEL-POS) ... 12

Marattin Luigi , Presidente della Commissione tecnica per i fabbisogni standard ... 13

Giorgetti Giancarlo , Presidente ... 14

ALLEGATO: Documentazione consegnata dal Presidente della Commissione tecnica sui fabbisogni standard, Luigi Marattin ... 15

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante trasmissione diretta attraverso impianti audiovisivi a circuito chiuso e diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione del Presidente della Commissione tecnica per i fabbisogni standard, Luigi Marattin, nell'ambito dell'esame dello schema di decreto ministeriale recante approvazione della stima delle capacità fiscali per singolo comune delle regioni a statuto ordinario e della nota metodologica relativa alla procedura di calcolo, di cui all'articolo 1, comma 380-quater, della legge 24 dicembre 2012, n. 228 (atto n. 438).

PRESIDENTE. L'ordine del giorno reca l'audizione del Presidente della Commissione tecnica per i fabbisogni standard, Luigi Marattin, nell'ambito dell'esame dello schema di decreto ministeriale recante approvazione della stima delle capacità fiscali per singolo comune delle regioni a statuto ordinario e della nota metodologica relativa alla procedura di calcolo, di cui all'articolo 1, comma 380-quater, della legge 24 dicembre 2012, n. 228 (atto n. 438).

Nel ringraziarlo per la disponibilità dimostrata, cedo la parola al professor Luigi Marattin per lo svolgimento della relazione.

LUIGI MARATTIN, Presidente della Commissione tecnica per i fabbisogni standard. Grazie, presidente. Grazie a tutti voi.

Mi accorgo ora di qualche piccolo refuso, quindi, entro la mattinata vi invio la versione definitiva.

Questa è la seconda volta che ho l'occasione di illustrare lo schema di decreto ministeriale che recepisce la nota metodologica sulla revisione della metodologia di calcolo della capacità fiscale per il comparto comunale delle regioni a statuto ordinario del 2018.

Quest'audizione è stata richiesta dalla Commissione in risposta alle interessanti considerazioni fatte recentemente dal consigliere Zanardi dell'Ufficio parlamentare di bilancio, che, se non ho inteso male, riguardano fondamentalmente quattro punti o meglio le richieste aggiuntive della Commissione a seguito dell'audizione del professor Zanardi in particolare riguardano questi punti: il tema della diminuzione complessiva delle risorse mobilitate ai fini perequativi nel 2018; le due distorsioni, una derivante dalla riduzione della capacità fiscale e l'altra derivante dalla modifica degli effetti distributivi; il punto forse più rilevante che la Commissione chiedeva, ossia un'anticipazione degli effetti di questa nota metodologica combinata con l'aggiornamento dati dei fabbisogni standard.

Questo non è oggetto di analisi della Commissione, in quanto è stato un semplice aggiornamento dati e non un cambio di metodologia, ma, combinati tra loro, producono un effetto redistributivo sul Fondo di solidarietà comunale 2018, che, nel corso delle prossime settimane, comincerà il suo percorso di approvazione in Conferenza Stato-città.

Analizzo brevemente punto per punto. Pag. 4

Sul tema della riduzione delle risorse perequative, riguardando bene le slide del professor Zanardi, posso dire che formalmente sono corrette perché, se ricordate, il professor Zanardi ha affermato la riduzione delle risorse perequative con un piccolo inciso che ne salva la correttezza formale: a parità di coefficienti. Il punto è che i coefficienti di perequazione aumentano dal 2017 al 2018, quindi formalmente la slide è corretta e non mi permetterei mai di accusare il professor Zanardi di scorrettezza, però la frase, se fosse interpretata nel dibattito anche politico nel senso che le risorse perequative diminuiscono, è semplicemente falsa.

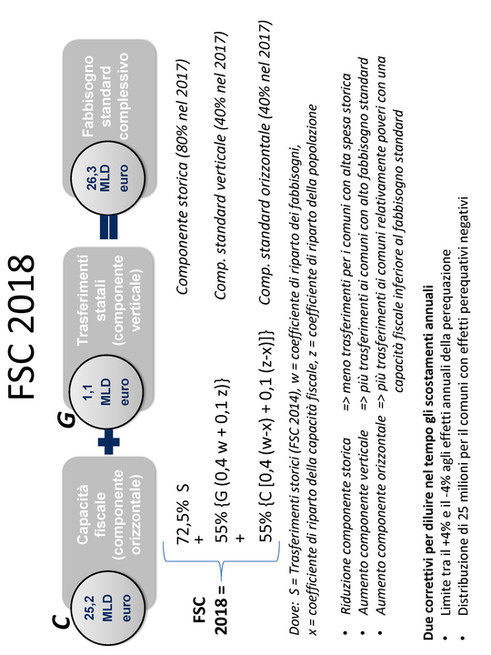

Nel 2017 le risorse destinate alla perequazione ammontano a 5 miliardi e 726 milioni di euro e nel 2018 aumentano a 6 miliardi e 935 milioni di euro, con un aumento del 21,11 per cento, pari a 1,2 miliardi di euro.

Qui, c'è uno dei vari refusi di questa presentazione: la cifra corretta è 1,2 miliardi di euro e non certo 1,2 milioni di euro. Appena torno in ufficio, correggo un paio di refusi e vi mando la versione definitiva.

Come sapete, le risorse si calcolano semplicemente moltiplicando la capacità fiscale totale per il target perequativo per la quota di FSC destinata alla perequazione.

Dal 2017 al 2018, c'è un calo ed è il motivo per cui siamo qui: il primo addendo (la capacità fiscale totale) cala da 28 miliardi e 629 milioni di euro a 25,2 miliardi. Appunto, il professor Zanardi ha detto: «se fossero rimasti gli stessi coefficienti del terzo addendo, si determinerebbe una riduzione delle risorse perequative».

Questo è un esercizio controfattuale del tutto irrilevante ai fini pratici perché, nel 2018, il terzo addendo (la quota perequativa) va dal 40 al 55 per cento, per cui, semmai, si può affermare che l'aumento delle risorse perequative è inferiore a quello che sarebbe stato: se la capacità fiscale totale fosse rimasta di 28,6 miliardi di euro, l'aumento delle risorse perequative sarebbe stato di 2,2 miliardi di euro e non di 1,2 miliardi di euro, come, in effetti, è stato l'aumento.

Formalmente il professor Zanardi è perfettamente corretto perché scrive nella sua slide «a parità di quota di FSC distribuita secondo i fabbisogni standard», se non fosse che non c'è questa parità perché secondo la legge, come ben sapete, già a legislazione vigente, l'anno prossimo la quota di FSC allocata secondo fabbisogni standard e capacità fiscali sale dal 40 al 55 per cento.

Ricapitolando, torno sulla slide precedente, quella che l'onorevole Paglia ha richiamato, possiamo dire che, dal 2017 al 2018, le risorse perequative aumentano del 21,11 per cento, per 1,2 miliardi di euro e non certo milioni di euro.

Vi ripeto che la cosa da precisare è che il terzo addendo di quella semplice equazione non rimane fermo a legislazione vigente, ma aumenta dal 40 al 55 per cento, e che questo più che compensa la riduzione della capacità fiscale totale.

Chiarito – lo spero – questo primo punto e introdotto già il tema fondamentale, vorrei dire che, aumentando, di fatto, dal 2017 al 2018, la quota di risorse destinate al sistema perequativo, è difficile affermare che i comuni maggiormente avvantaggiati da quel sistema, cioè in media quelli del centro sud, ne siano svantaggiati. D'altronde, la maggior parte della nostra chiacchierata verte su questo punto.

Passo al secondo punto sugli effetti della riduzione della torta. Mi riferisco al fatto che questa revisione metodologica abbassa, da 28 miliardi e 629 milioni di euro a 25 miliardi e 218 milioni di euro, la stima della capacità fiscale totale.

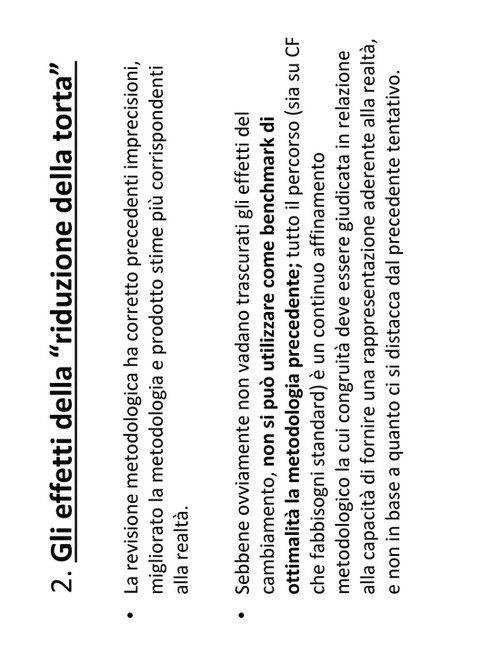

Su questo punto mi ripeterò varie volte, trattandosi del punto fondamentale. Nessuno nega la necessità di tenere sotto controllo gli effetti della dinamica di transizione da un anno all'altro perché nessuno di noi è nato ieri e, alla fine, parliamo di effetti finali sui trasferimenti ai comuni, il che è un'eccessiva volatilità di per sé e non è desiderabile. Tuttavia, personalmente sono un po’ perplesso dal voler utilizzare l'assetto dell'anno precedente come un benchmark di ottimalità.

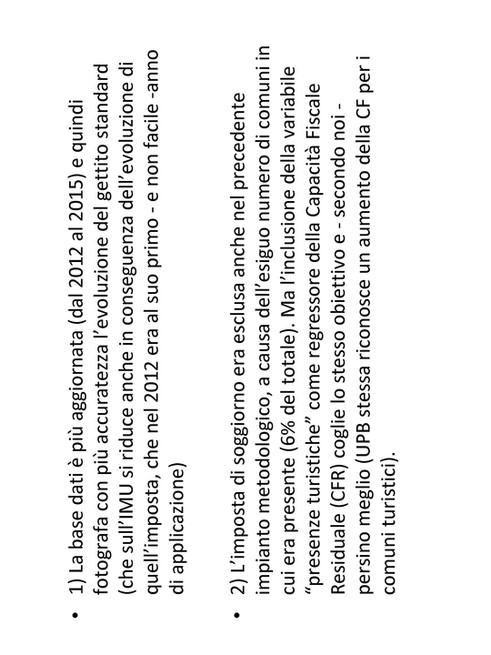

Semplicemente, come abbiamo detto la scorsa volta e come, in parte, ripetiamo Pag. 5oggi, questa revisione metodologica ha motivazioni molto forti ed ha corretto imprecisioni o, comunque, ha preso in disponibilità dati che prima non erano disponibili, derivanti dal semplice passaggio della base dati dal 2012 al 2015.

Come direbbe John Rawls, la revisione dovrebbe essere fatta sotto un velo di ignoranza rispetto agli effetti distributivi, senza guardare chi beneficia o meno. Semplicemente, viene corretta e affinata una metodologia sulla base di presupposti forti, sulla base di informazioni nuove e sulla base di una stima più accurata. Questo è un problema solo se si assume che la precedente metodologia fosse una ottimalità. La precedente metodologia, invece, era frutto, come abbiamo visto, a volte anche di imprecisioni piuttosto importanti, quale quella su cui dopo torniamo dell'utilizzo del reddito medio, anziché mediano, nei comuni piccoli, dove magari è residente un contribuente ad alto reddito. Quella era una distorsione, che, fra l'altro, più volte ci è stato chiesto di correggere.

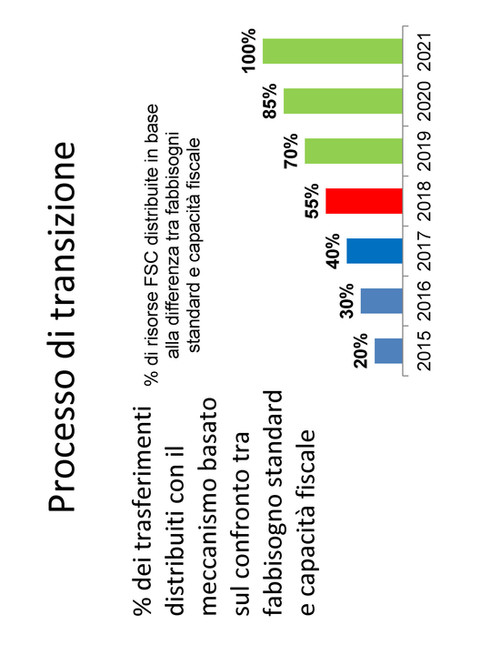

L'altro punto è che tutto questo percorso, sia sulla capacità fiscale che sui fabbisogni standard, ha un'intrinseca componente di variazione annuale perché, sul lato fabbisogni, la transizione dura sette anni per quanto riguarda l'innalzamento della quota, quindi è evidente che una quota di variabilità è connessa al fatto che si passa dal 20 al 100 per cento in sette anni, ma anche – non lo nascondo – perché la complessità della metodologia rende tutto questo un work in progress, nel senso che, man mano che si va avanti, si trova il modo migliore per affinare la metodologia econometrica, che non è una metodologia deterministica, per stimare quello che, in questo caso, è la capacità fiscale e, nell'altro caso, è il costo standard dei servizi comunali.

A mio parere, sarebbe sbagliato giudicare questo cammino di affinamento progressivo sotto il criterio «quanto questo si discosta dall'anno scorso», per cui il criterio dovrebbe essere «quanto, sotto il velo di ignoranza di Rawls, migliora la metodologia». Ancora una volta siamo qui per provare a dimostrare che la metodologia è migliore rispetto a quella precedente.

In effetti, i 3,4 miliardi di euro di riduzione della capacità fiscale, alla fine, si scompongono in circa un miliardo di riduzione di IMU standard, però questo non è il risultato di una deviazione particolarmente diabolica o voluta per penalizzare qualcuno, ma è la semplice conseguenza del fatto che la base dati passa dal 2012 al 2015.

Il 2012, come sapete, fu il primo e piuttosto travagliato anno di esistenza dell'IMU, per cui è perfettamente normale che, con l'evolversi della base dati e con l'evolversi della normativa sull'IMU, anche perché la normativa sull'IMU del 2015 è notevolmente diversa dalla normativa del 2012, vi sia una revisione del gettito standard. Questa non è né un'operazione volta a favorire questo o quel comune né un'operazione motivata da alcunché, se non dalla volontà di fotografare a condizioni legislative cambiate. Pensate al regime delle esenzioni o a quello che accade sull'IMU fabbricati D eccetera. Sono cambiate alcune caratteristiche strutturali di quel tributo, quindi evidentemente è cambiato il gettito standard.

Il punto sull'imposta di soggiorno, a dire la verità, mi ha veramente perplesso perché l'imposta di soggiorno non era presente neanche nella scorsa metodologia, quindi, a meno che non abbia capito male, non trovo davvero fondata la critica secondo cui questo cambiamento di metodologia in qualche modo abbia inciso sul tema.

Perché questa era esclusa e perché continuiamo a ritenere che si debba escluderla? Per lo meno nell'anno di riferimento, quell'imposta riguardava il 6 per cento del totale dei comuni delle regioni a statuto ordinario. Inoltre, si tratta di un'imposta difficilmente standardizzabile. Come sapete, la normativa prevede un'imposta da 1 a 5 euro, quindi non c'è modo di standardizzazione facile né con l'aliquota media né con la stima delle regressioni.

Noi riteniamo di aver fatto una cosa migliore dell'inclusione dell'imposta di soggiorno nella capacità fiscale residuale, cioè abbiamo incluso le presenze turistiche fra Pag. 6i regressori, quindi fra le variabili esplicative della capacità fiscale residuale. Come fra l'altro l'UPB riconosce in un passaggio che mi ha lasciato perplesso, la capacità fiscale dei comuni turistici aumenta, quindi si raggiunge lo stesso obiettivo, avocato chiedendo l'introduzione dell'imposta di soggiorno, con uno strumento che secondo noi non solo è più stabile, ma è anche migliore, perché quello strumento cattura come un comune con maggiore presenza turistica abbia una capacità fiscale maggiore, per esempio, sulle entrate extratributarie, senza necessariamente passare dall'imposta di soggiorno, che magari quel comune non applica e che comunque è difficilmente standardizzabile. Ovviamente tutto questo è soggetto a discussione.

L'altro punto riguarda l'esclusione dalla capacità fiscale residuale delle tariffe per il trasporto pubblico locale e del servizio idrico. Questa, invece, è un'esclusione rispetto alla scorsa metodologia, come ho già detto nella precedente audizione.

Perché lo abbiamo fatto? Innanzitutto, una delle lezioni che si impara, quando si passa dall'accademia alla politica, è che bisogna maneggiare con molta cura le prescrizioni accademiche, però gli esperti del settore quali siete sanno che è molto dubbio includere le tariffe da servizio pubblico locale nella stima della capacità fiscale standard e lo sa benissimo e meglio di me anche il professor Zanardi.

Soprattutto da un punto di vista molto pratico, c'è una ragione ancora più cogente: si possono standardizzare solo entrate che sono chiaramente scritte e visibili in bilancio e che sono omogenee e non erratiche. Lo ricordo anche a me stesso: l'entrata standard non arriva dal cielo, ma si legge dai bilanci. Dai bilanci, bisogna capire qual è l'entrata e dividerla in standard e sforzo fiscale.

A parte casi molto semplici, come l'addizionale IRPEF o come la fissazione dell'aliquota standard sull'IMU, su tutte le entrate extratributarie l'operazione per stabilire, fatto 100 quello che io incasso, quanto è standard, quindi quanto è connaturato alle mie caratteristiche di base imponibile del territorio e quanto sforzo fiscale, è un'operazione veramente complicata, laddove non esistano omogeneità di dati o ci siano scelte che influenzano in maniera cruciale quel punto. Si veda, per esempio, la scelta sulla gestione del servizio – che, fra l'altro, è una delle considerazioni più frequenti in questa Commissione – degli asili nido, che la senatrice Guerra richiama sempre.

In quel caso, il problema è moltiplicato per cento perché le scelte di esternalizzazione o gestione diretta del servizio TPL impatta in una maniera che ho riassunto nella slide: il 98 per cento delle entrate TPL è sul comune di Milano. Milano ha fatto una scelta di gestione diretta e, pur non essendo l'unica realtà, le altre sono molto piccole, quindi è evidente che la maggior parte dei comuni, tolto questo grande outlier, non vede le entrate del TPL nel proprio bilancio, che vanno direttamente nel bilancio dell'azienda che gestisce il servizio. Come facciamo a standardizzare quell'entrata? Inoltre, se lo volessimo fare, favoriremmo in una maniera totale Milano per via di questa disomogeneità di scelte perfettamente legittime. La stessa cosa vale per il servizio idrico.

Vorrei fare una constatazione personale e molto ambiziosa. Come sapete, il sistema passerà al 2016 come base dati di riferimento, da quello del 2015. Come sapete, il 2016 è il primo anno di entrata a pieno regime dell'armonizzazione contabile ed è il primo anno anche del bilancio consolidato, il cui termine, come sapete, è scaduto il 30 settembre scorso per il consuntivo del primo consolidato, quindi non escludo che questo possa fornire una maggiore omogeneità alle entrate relative a questo tipo di tariffe, che magari possa portarci a riconsiderare questo punto. Però, il punto fondamentale è che, finché questo non avviene, l'operazione è davvero, al meglio, molto rischiosa.

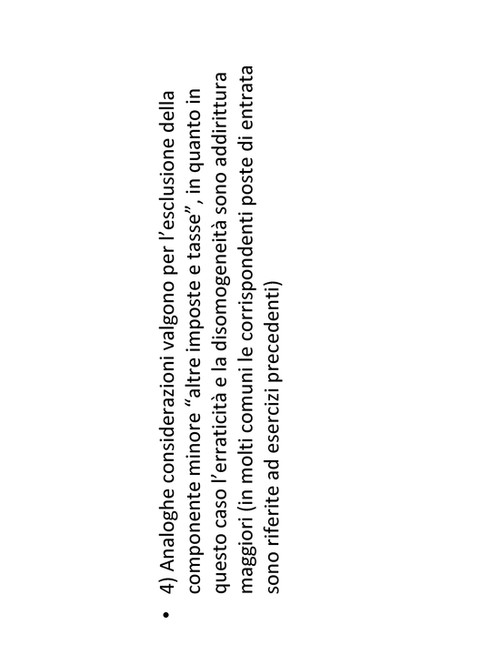

Analoghe considerazioni valgono per un'altra esclusione, da una metodologia all'altra. Si tratta di una componente molto minore che riguarda «altre imposte e tasse». In questo caso, valgono le stesse considerazioni di prima circa la volatilità, l'erraticità e la disomogeneità totale. Pag. 7

Pensate che, in alcuni casi, per queste piccole poste si confonde la competenza con la cassa, vale a dire che gli incassi di un anno, in realtà, sono competenza degli anni precedenti, per recupero sull'evasione eccetera. Questo vale per tutte le imposte, ma, trattandosi di importi molto piccoli, in questo caso l'incidenza percentuale è molto superiore, quindi si fa veramente una grossa confusione nell'individuazione della componente fiscale residuale standard, visto che le componenti sono molto disomogenee e addirittura si mischiano esercizi diversi per quanto riguarda la competenza, quindi abbiamo ritenuto opportuno evitare questa fonte di confusione.

Vi ripeto che, alla fine di tutto, il velo di ignoranza ci dovrebbe portare a dire: «questa revisione ha migliorato o meno la rappresentazione della realtà o quella che noi riteniamo ragionevolmente essere la rappresentazione della realtà?»

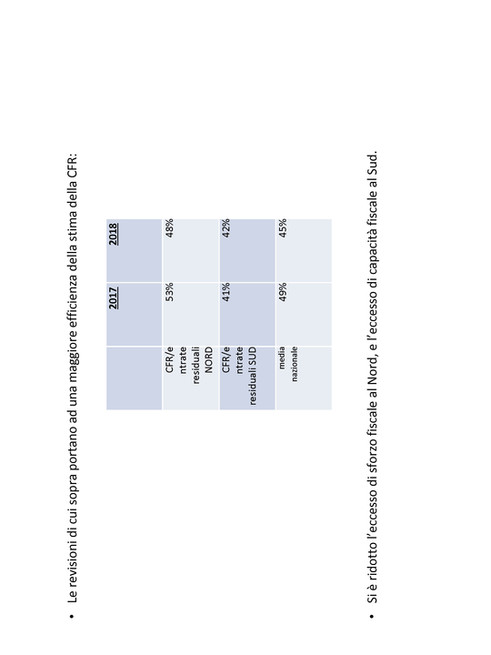

La prima colonna che osservate riguarda il 2017 e descrive il rapporto fra capacità fiscale residuale ed entrate residuali nel nord. Si tratta dell'operazione che vi dicevo prima: vediamo su tutte le entrate residuali, quindi non su imposte, tasse eccetera, qual è la stima della capacità fiscale e quanto è stimato essere residualmente lo sforzo fiscale.

Nel 2017, la media nazionale era al 49 per cento, cioè circa la metà delle entrate extratributarie – lo dico per semplificare – dei comuni era capacità fiscale standard e la rimanente metà era lo sforzo fiscale.

Nella divisione nord-sud, la vecchia metodologia applicata nel 2017 ci dava un livello di disomogeneità di uno sforzo fiscale del 4 per cento al nord e di uno sforzo fiscale è negativo al sud, quindi ci dava una eterogeneità rispetto alla media nazionale molto forte fra nord e sud.

Con la revisione, c'è un abbassamento della media, perché si abbassa tutta la marea della capacità fiscale, ma anche uno smussamento dell'eterogeneità un po’ più sensato. Altrimenti, si direbbe che la differenza da questo punto di vista assume un carattere di volatilità e di eterogeneità eccessive perché si avrebbe un eccesso – c'è ulteriore errore per il quale chiedo ancora scusa – di sforzo fiscale al nord e un eccesso di capacità fiscale al sud. Secondo me, questa è una delle migliori indicazioni, che dimostra che, a prescindere da chi beneficia o meno per quanto riguarda l'FSC, che, come sapete, comporta anche l'analisi dei fabbisogni che faremo, la revisione di per sé migliora la puntualità della stima.

Il terzo punto segnalato riguarda gli effetti redistributivi, nel senso che l'abbassamento della stima della capacità fiscale totale e, in particolare, di quella residuale crea anche degli effetti redistributivi all'interno del comparto comunale per quanto riguarda la capacità fiscale.

Di nuovo, c'è lo stesso argomento: sono state corrette anomalie precedenti, soprattutto quella di cui abbiamo a lungo discusso e che ci è sempre richiesta, fra l'altro, da varie fonti, ossia quella di avere nella vecchia metodologia il reddito medio, anziché quello mediano, nei comuni piccoli, il che nei comuni piccoli dove risiedeva un contribuente ad alto reddito comportava una distorsione forte perché si sovrastimava la capacità fiscale di quel comune, quindi, a parità di fabbisogni standard, si riduceva notevolmente l'impatto perequativo.

Che cosa abbiamo fatto? Lo sapete bene: abbiamo sostituito il reddito medio con quello mediano e, come bilanciamento, per non spingere troppo dall'altra parte e per non sottostimare la capacità fiscale per i comuni più grandi, abbiamo inserito un nuovo regressore, che è lo scostamento del reddito medio, che abbiamo recuperato, con la media nazionale della rispettiva fascia di riferimento dei comuni.

Questa doppia modifica, dando il classico colpo al cerchio e alla botte, ha risolto, a nostro avviso, un'anomalia connessa a un cammino di adozione di una metodologia molto complessa, che naturalmente si modifica, anno dopo anno, anche, come sapete bene, cogliendo in molti casi i suggerimenti degli esperti del settore, di questa Commissione, dell'accademia eccetera.

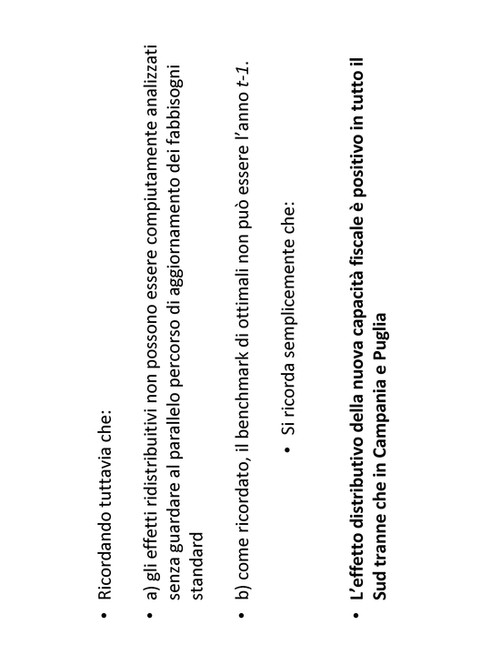

Come ho già ricordato, il benchmark di ottimalità non può essere l'anno t-1. Personalmente, faccio molta fatica a considerare scostamenti dall'anno t-1 come dannosi Pag. 8 in sé perché, semplicemente, si tratta di un miglioramento della metodologia. Vi ho anche ricordato che gli effetti redistributivi non possono essere compiutamente analizzati, se non in parallelo con i fabbisogni standard.

Vorrei anche ricordare che l'effetto redistributivo della nuova capacità fiscale, quindi solo per quella gamba dell'FSC, è positivo in tutto il sud, tranne che in Campania e in Puglia.

Vorrei mostrarlo in via provvisoria perché, come ben sapete, è convocata o è in via di convocazione una prima conferenza tecnica Stato – città per la settimana prossima con ANCI per discutere lo schema di DPCM sull'FSC 2018, per cui è anche istituzionalmente scorretto farlo, a maggior ragione con voi, dal momento che l'FSC 2018 non può essere fatto prima che il DM sulla capacità fiscale, che è all'esame della nostra Commissione, venga adottato. Faccio lo scorretto proprio con voi perché, in teoria, non potrei neanche considerare questi numeri, visto che ciò significherebbe che l'opinione della vostra della Commissione su una delle gambe dell'FSC è irrilevante. In questo strano circolo vizioso, spero che questo possa essere interpretato per quello che è, cioè per dare ulteriori elementi e per mostrare anche le conseguenze del vostro parere su una delle due gambe dell'FSC.

La conclusione è piuttosto semplice: l'effetto distributivo dei fabbisogni standard, quindi dei nuovi fabbisogni standard, per i quali, come sapete, è stata semplicemente aggiornata la base dati, è positivo in tutte le regioni meridionali e compensa, in parte, l'effetto negativo della riduzione della capacità fiscale complessiva.

Aver considerato la seconda gamba ha attenuato l'elemento di preoccupazione che vi ho mosso.

Per quanto riguarda l'effetto chiavi in mano, cioè l'effetto finale, tutte le regioni del sud, a eccezione della Campania, beneficiano di effetti perequativi complessivi positivi, rispetto all'FSC storico, cioè rispetto a quello che sarebbe accaduto, se fosse rimasto l'FSC storico. Poi, vedremo anche gli effetti del 2017 sul 2018 perché, alla fine, contano anche quelli.

Con ciò ho voluto ricordarvi appunto la gradualità della quota di FSC allocata secondo la perequazione, che è fonte di volatilità da un anno all'altro, anche perché, come si diceva prima, se noi avessimo paradossalmente voluto ridurre al minimo la volatilità intertemporale, saremmo passati, dal 2014 al 2015, dallo 0 al 100 per cento del Fondo, il che avrebbe comportato un enorme salto di risorse da un anno e l'altro, ma almeno avrebbe comportato una stabilità intertemporale.

Il fatto di voler, legittimamente e giustamente, immaginare un percorso progressivo di passaggio dalla spesa storica a un sistema perequativo contiene in sé un intrinseco elemento di volatilità da un anno all'altro, come se avessimo spalmato lungo sette anni quella che poteva essere una volatilità discreta, nel senso di non continua, da un anno all'altro.

Il funzionamento dell'FSC – ahimè! – è una delle cose molto complesse. Fra l'altro, ho fatto un richiamo su una bellissima nota dell'UPB, se non ricordo male, di gennaio 2017, che lo spiega in maniera eccellente e di cui uno dei promotori, se non sbaglio, è il professor Zanardi.

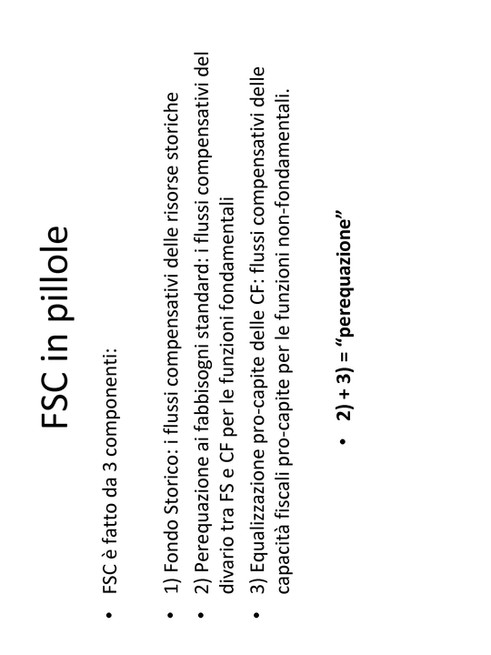

Vorrei ricordarvi solo che l'FSC è fatto da tre parti.

La prima parte è il fondo storico, quello che va pian piano in esaurimento, vale a dire la compensazione sulle risorse storiche: io Stato ti riporto a livello del 2014, cioè ti compenso le risorse storiche che tu hai avuto, se vogliamo fare un po’ di poesia, fin dalla prima allocazione negli anni Settanta dei decreti Stammati. Insomma, c'è la parte che governa il trasferimento di risorse sulla base della compensazione alle risorse che hai sempre avuto.

Poi, ci sono le due parti nuove, che sono propriamente definite «perequazione», anche nel dibattito di politica economica, e che sono un po’ diverse le une dalle altre, in quanto i fabbisogni standard, come ben sapete, entrano solo in una delle due. Una parte è la perequazione ai fabbisogni standard, per cui lo Stato perequa le differenze fra fabbisogno standard e capacità fiscale per le funzioni fondamentali, il che equivale a dire che io Stato ti garantisco che Pag. 9arrivi al livello di spesa che corrisponde al tuo fabbisogno standard, considerando che parti da basi diverse, per le funzioni fondamentali.

Per le funzioni non fondamentali, invece, la perequazione non avviene ai fabbisogni standard, ma avviene semplicemente a un'equalizzazione delle capacità fiscali pro capite, quindi è come se lo Stato dicesse: «per fare le cose che non sono fondamentali, ti garantisco solo che parti dalla stessa base di partenza per quanto riguarda la tua capacità fiscale».

Come sapete, i pesi fra la seconda e la terza parte sono di 80 e 20.

Questa slide è un po’ più complicata, però fondamentalmente dice la stessa cosa. Richiamo solo l'attenzione sulla parte finale: il Governo ha voluto, opportunamente secondo me, anticipare rispetto alla legge di bilancio 2018: i correttivi a un'eccessiva volatilità, da un anno all'altro, delle risorse del Fondo sono stati inseriti nel DL n. 50 del 2017, con l'obiettivo di sganciare la discussione sull'FSC dalla legge di bilancio e idealmente, come tuttora vogliamo fare, emanare lo schema di DPCM, prima che la legge di bilancio sia approvata. Ovviamente l'unico obiettivo è permettere ai comuni di arrivare a Natale sapendo, per la prima volta nella storia, esattamente, euro per euro, quali risorse avranno a disposizione nel 2018, permettendo di approvare bilanci molto prima e permettendo agli investimenti di ripartire, oltre tutto quello che sapete meglio di me.

Come sapete, i correttivi sono entrambi strutturali, però uno è definito su soglie, per cui nessun comune può guadagnare o perdere più del 4 per cento rispetto alle risorse storiche di riferimento, e il secondo riguarda i 25 milioni di euro che erano un residuo, se ricordo male, di parte dello stanziamento per imbullonati e di parte del ristoro della TASI standard all'1 per mille. Strutturalmente, queste sono economie nel bilancio dello Stato che il Governo ha deciso di destinare a un ulteriore meccanismo di attenuazione degli effetti perequativi, distribuendole proporzionalmente ai comuni che perdono dal 4 all'1,3 per cento delle risorse, da un anno all'altro.

Come vedete, la strumentazione dei correttivi è piuttosto robusta, anche perché a questi dovete aggiungere: la gradualità di cui sopra e il fatto che il target perequativo sia al 50 per cento, cioè, come sapete, si utilizza solo il 50 per cento della capacità fiscale. Questi correttivi rendono il sistema, a mio parere, molto protetto da eccessive volatilità da un anno all'altro, ma ovviamente questa è materia di discussione.

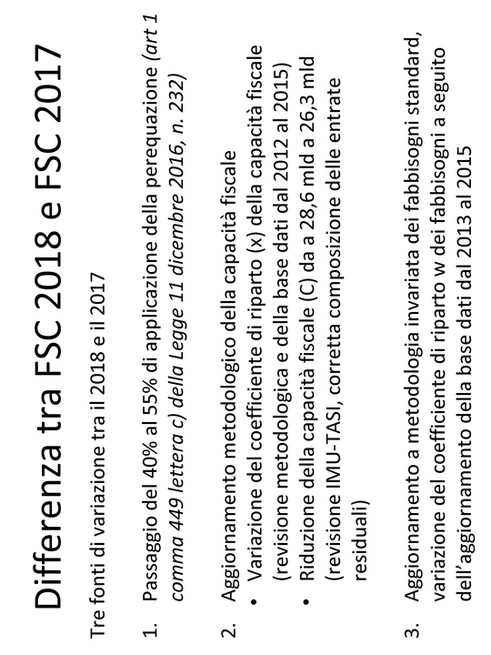

Che cosa cambia tra l'FSC 2018 e l'FSC 2017? C'è il passaggio dal 40 al 55 per cento, che rappresenta, come abbiamo visto, il punto più cruciale: per questo passaggio le risorse destinate alla perequazione aumentano del 21 per cento quest'anno, nonostante la diminuzione della capacità fiscale.

Vi è l'aggiornamento della capacità fiscale dal punto di vista della metodologia, che è il motivo per cui siamo qui e vi è l'aggiornamento a metodologia invariata dei fabbisogni standard, che sono passati, di fatto, in Consiglio dei ministri l'altro ieri, quindi il DPCM è stato adottato per il terzo punto.

Arriviamo infine al punto che probabilmente vi interessa di più. Vi ripeto: questo presume che la capacità fiscale rimanga come nello schema che questa Commissione, al momento, ha in mano, prima di esprimere un parere.

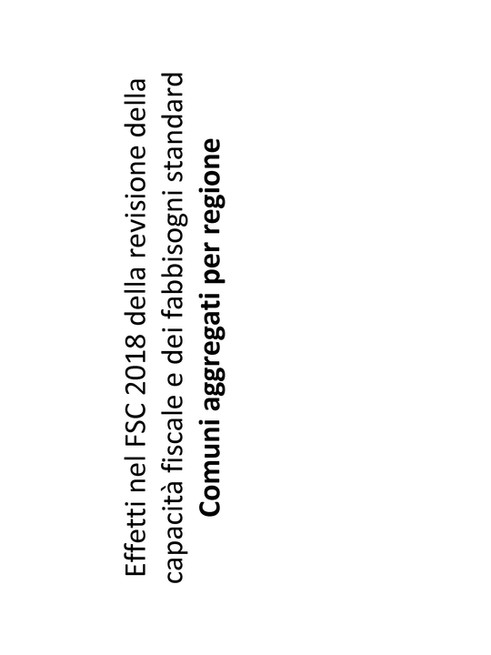

Parto dall'aggregazione per regione, che forse è più facile da capire. Come vedete, sull'asse delle ascisse ci sono i comuni aggregati per regioni e, poi, due istogrammi, in rosso e in blu. L'istogramma rosso descrive l'effetto redistributivo della capacità fiscale e quello blu descrive l'effetto redistributivo dei fabbisogni standard. Ora, sopra lo zero, il valore è positivo e, sotto lo zero, è negativo, quindi, laddove abbiamo due istogrammi sopra lo zero, tutte e due mirano a migliorare, ma dove li abbiamo entrambi sotto lo zero tutte e due mirano a peggiorare e, dove uno è sopra e l'altro è sotto, dipende da chi è più grande.

Come vi dicevo prima, vediamo che l'effetto dei fabbisogni al sud è positivo dappertutto, cioè non trovate una regione del sud dove l'istogramma blu vada verso il basso. Pag. 10

Partendo dalla capacità fiscale, che è l'oggetto della vostra riflessione, osserviamo, come abbiamo detto, che per Lazio, Campania e Puglia, quindi tre regioni del centro-sud, ma anche per la Liguria, la revisione metodologica comporta un abbassamento della redistribuzione.

Come abbiamo detto, l'effetto fabbisogni standard è, invece, positivo ovunque e, in qualche regione, come la Puglia, più che compensa l'effetto della capacità fiscale. Come vedete, l'effetto complessivo è la somma dei due correttivi.

Per quanto riguarda l'analisi territoriale, possiamo dire che la Campania è l'unica regione del sud dove l'effetto capacità fiscale è talmente grande che non viene compensato dall'effetto positivo dei fabbisogni standard.

Vi ricordo, però, considerando che la Campania ritornerà in qualche slide, che la caratteristica di questa regione è che la spesa storica, in particolare nel capoluogo di regione, è molto alta. In quel caso, parliamo di una situazione in cui il vecchio assetto di risorse storiche era veramente sproporzionato. È evidente che l'effetto sulla Campania e, in particolare, su Napoli non sarà mai positivo perché, se io passo da un sistema in cui ero enormemente avvantaggiato a un sistema diverso, lo posso fare finché voglio, ma è evidente che perderò sempre il confronto anno su anno.

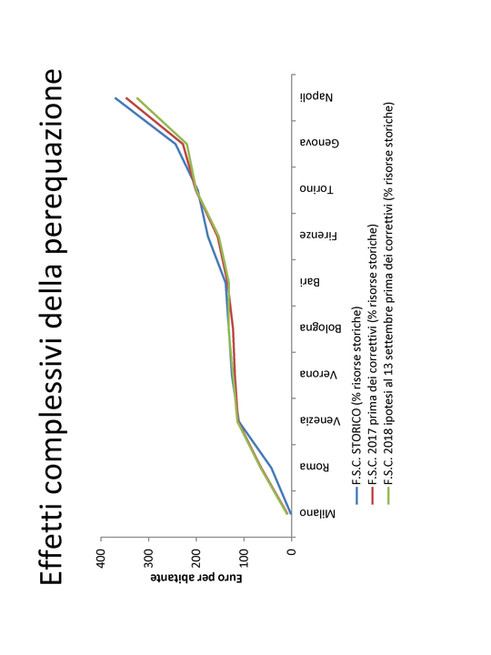

Nella slide che state vedendo, si dice più o meno la stessa cosa, in una maniera più complicata: la linea verde rappresenta l'FSC storico, quello che avremmo avuto se fosse rimasto un criterio al 100 per cento storico, mentre la linea blu ci dice come agisce la perequazione all'FSC storico, quindi dove c'è un blu vuol dire che la perequazione sta aumentando risorse rispetto allo storico, mentre con il bianco è rappresentato l'effetto opposto.

In rosso, invece, è rappresentata la variazione dell'effetto perequativo fra il 2018 e il 2017, che, come vedete, è negativo in Lazio, Campania, Puglia, Basilicata e Calabria. Questo è l'effetto di cui probabilmente la Commissione si è in qualche modo preoccupata.

Che cosa ci dice questa slide? Indipendentemente dal confronto rispetto allo storico, com'è visibile dagli istogrammi in verde, bianco e blu, dal 2017 al 2018, se la domanda è «chi ci perde?», indubbiamente dovete guardare quel piccolo istogramma rosso, ma, se la domanda è «chi ci perde rispetto a quello che sarebbe successo con un FSC completamente storico?», l'unica a perderci nel sud è la Campania, per le ragioni che ho provato a spiegare.

Questa slide mette a confronto l'FSC 2017 con l'FSC 2016, chiavi in mano e comprensivo dei correttivi. Che cosa si vede? Laddove la linea blu è superiore alla rossa, il Fondo è migliorativo e, al contrario, il fondo è peggiorativo.

Come si vedeva in parte nel grafico precedente, Campania, Calabria e Basilicata hanno un FSC 2018 marginalmente più basso rispetto all'FSC 2017.

Alla fine, l'effetto della perequazione, per rigore, si misura su che cosa sarebbe cambiato rispetto a una distribuzione completamente storica. In merito, ci guadagnano tutte le regioni del sud, tranne la Campania.

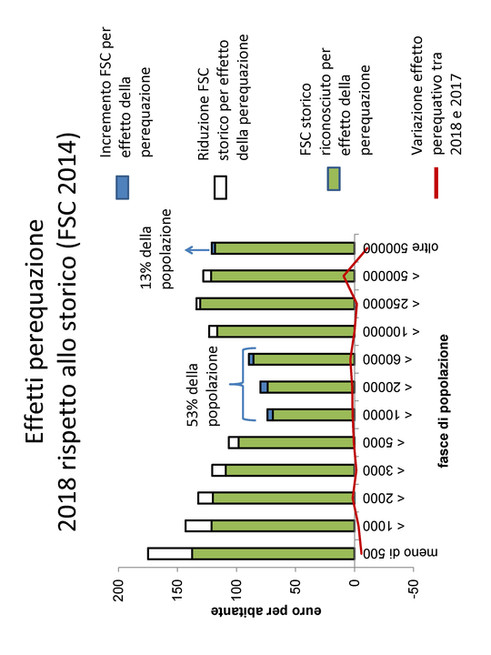

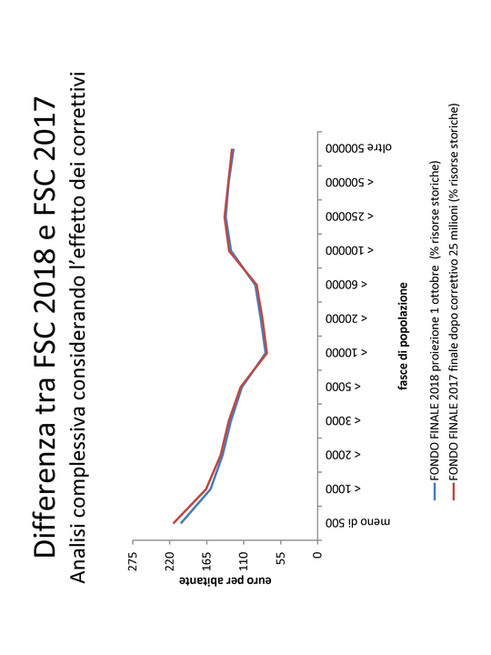

Gli ultimi due ragionamenti sono identici, ma considerano fasce di popolazione. Questo è lo stesso grafico di prima, ma i comuni non sono aggregati per fasce di popolazione e non per regioni.

Di nuovo, laddove l'istogramma blu (i fabbisogni) e l'istogramma rosso (le capacità) volgono nella stessa direzione, vuol dire che stanno rafforzando o peggiorando l'effetto redistributivo oppure, se sono in direzioni opposte, i due aspetti si bilanciano.

In questo caso, possiamo notare un effetto negativo nei comuni molto grandi e molto piccoli, quindi i fabbisogni e capacità fiscale tirano nella stessa direzione soltanto nei comuni molto piccoli e nei comuni molto grandi.

Nella fascia intermedia molto ampia, nuova capacità fiscale e nuovi fabbisogni standard danno entrambi un effetto redistributivo.

Nel grafico che vedete, praticamente, questi due aspetti combaciano nelle parti finali della distribuzione. Pag. 11

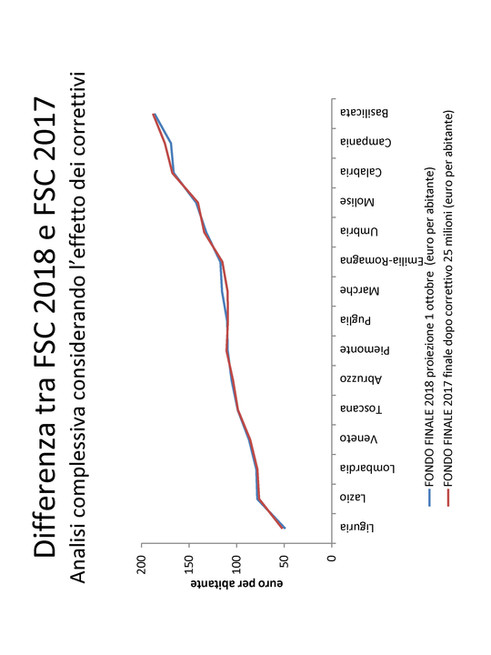

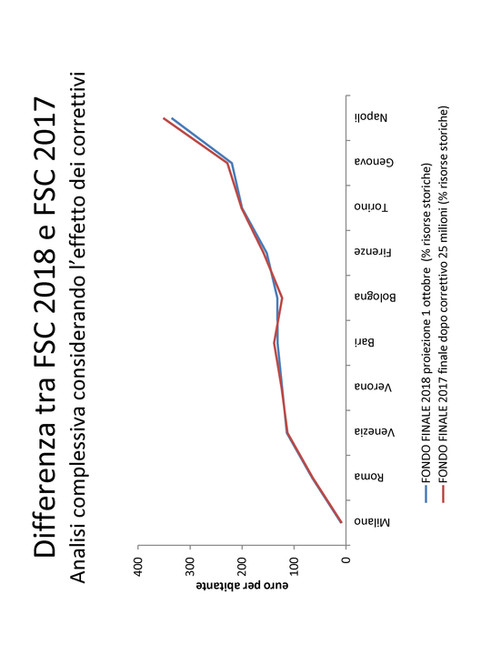

Infine, vorrei mostrare un focus interessante sui comuni sopra i 250.000 abitanti, quindi fondamentalmente sulle città metropolitane. Ci sono tre linee, di cui la blu rappresenta l'FSC storico, cioè quello che avremmo avuto, se non ci fosse stata tutta questa vicenda della perequazione, e quella rossa e quella verde descrivono l'FSC 2017 e l'FS 2018, prima dell'applicazione dei correttivi.

Nel caso di Napoli, la linea blu è di molto superiore. L'asse delle ordinate indica gli euro per abitante, quindi, in questo caso, la linea è abbastanza superiore. Napoli era una città che, da un'allocazione storica dell'FSC, era fortemente avvantaggiata perché c'era un'allocazione fondamentalmente degli anni Settanta. Questo vale anche per Firenze, che, come ricordavo a memoria, ha un bias sulla parte storica. Per le altre città, come vedete, anche se la scala è per euro ad abitante, quindi forse le differenze sono difficilmente apprezzabili, c'è, per esempio, il caso di Roma dove l'adozione dei fabbisogni standard migliora la situazione rispetto allo storico.

Questo è forse il grafico più chiaro di tutti quelli che ho fatto vedere. Di nuovo, si descrive come spingono fabbisogni e capacità fiscale, ossia in che direzione e quanto spingono questi due aspetti.

Per Roma è interessante vedere che, non tanto per i fabbisogni, ma per la nuova capacità fiscale, c'è un forte effetto correttivo. In un quadro più generale, se posso permettermi di divagare quindici secondi, tutto ciò deve essere considerato assieme a un tema, che è un po’ sotto traccia da qualche anno, cioè che Roma riceve, da qualche anno, un ammontare consistente di risorse, al di fuori dell'FSC, che sono stratificate e originate in natura del suo ruolo.

In un mondo ideale, questo stanziamento, man mano che avanzano i fabbisogni standard, dovrebbe ridursi. Ovviamente, al momento, il legislatore ancora non l'ha deciso, però questo comporta oggettivamente uno squilibrio di risorse. Una situazione del genere, in cui la capacità fiscale, che avete sottomano, danneggia da questo punto di vista Roma, in un'ottica più complessiva, visto che mi pare di capire che il vostro approfondimento è mirato ad avere un'ottica più complessiva e generale, può avere anche una sorta di riequilibrio

Chiedo scusa degli errori. Entro mezz'ora o un'ora, vi mando una versione senza refusi e con i colori giusti.

PRESIDENTE. Ringrazio il professor Marattin.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MAGDA ANGELA ZANONI. Ringrazio davvero per questo supplemento di audizione, che credo sia stato davvero utile perché siamo entrati nel merito di aspetti che, nella precedente audizione, per ovvi motivi, non erano stati toccati.

Credo che lei abbia dato tanti spunti di riflessione aggiuntivi e la ringraziamo se ci manderà una relazione aggiornata, che leggeremo con molta attenzione.

Completando con la prossima audizione di Baretta, credo che, a quel punto, potremmo – lo dico come relatrice, ma mi consulterò con il correlatore nel pomeriggio – procedere rapidamente al nostro parere. Credo che davvero sia molto importante quanto ha detto Marattin prima: quest'anno, per la prima volta, riusciamo a dare in anticipo ai comuni i dati delle indicazioni per la compilazione dei loro bilanci. Credo che non dobbiamo in alcun modo provocare un ritardo di questo percorso.

Grazie.

ROGER DE MENECH. Vorrei fare alcune considerazioni.

Rispetto alla quantificazione nella capacità fiscale anche della presenza turistica, quest'aspetto, però, non è stato considerato nei fabbisogni, o sbaglio?

Lo chiedo perché uno dei problemi distorsivi, come più volte le ho segnalato, riguarda il fatto che, rispetto alla capacità di produrre reddito nei comuni, la presenza turistica non sempre ha un effetto positivo, cioè sono maggiori i costi che si producono per la pubblica amministrazione. Pag. 12 Sul PIL complessivo, c'è un beneficio, ma, se per presenza turistica intendiamo la presenza alberghiera e, soprattutto, la presenza dei non residenti proprietari di seconde case, questa ha l'effetto sicuramente di aumentare la capacità fiscale, ma non ha un effetto diretto rispetto alle entrate di altra natura del comune.

Questo provoca il fatto per cui gran parte di quella capacità fiscale viene drenata ed esce dallo stesso comune, il quale comunque deve garantire tutta una serie di servizi, che spesso non vengono evidenziati dai fabbisogni.

Anche la stessa Commissione lo aveva segnalato perché c'è una ricaduta importante soprattutto sui comuni di medie e piccole dimensioni e, fra l'altro, il grafico che ci ha fatto vedere lo conferma in parte, quindi bisognerebbe cercare di tenere sotto osservazione quei comuni, anche per evitare che ci siano logiche distorsive.

Questa considerazione si allaccia anche alla rendita catastale, per cui, dove ci sono tante seconde case, la revisione delle rendite catastali influenza ancora di più rispetto al panorama della capacità fiscale dello stesso comune.

C'è una considerazione che mi vede perfettamente d'accordo sulle tariffe dei servizi a domanda individuale. Tipicamente, secondo la normativa, ormai tutte queste tariffe dovrebbero tendere ad avere una copertura del servizio quasi totale, anche prevedendo dei contributi ad hoc, per esempio, per il TPL, quindi mi pare corretto non discuterne, anzi io sarei per escluderle completamente dall'ammontare della capacità fiscale.

Il ragionamento fatto più volte sul sistema dei rifiuti, che, come sempre, viene neutralizzato in entrata e in uscita, dovrebbe essere fatto per tutti perché, secondo me, questo è uno stimolo anche per l'amministrazione locale a rendere più efficiente il sistema: non te lo considero perché considero la copertura del servizio totale da parte tua, per l'entrata della palestra o della tua piscina e così via. Questo dovrebbe essere il ragionamento, quindi sono perfettamente d'accordo anche sulle considerazioni che sono state fatte rispetto al TPL e ai servizi a domanda individuale, anche perché in questo modo si dà maggior libertà ai comuni di scegliere la gestione più ottimale rispetto al servizio che devono rendere ai cittadini.

GIOVANNI PAGLIA. Dovrebbe essere questa la situazione, ma non è così, il che, per certi aspetti, è anche una fortuna, nel senso che molto spesso la decisione di coprire parte di un servizio a domanda individuale con risorse di carattere generale sta nella politica di un comune. Le decisioni sul bilancio hanno esattamente a che fare anche con quale pezzo di servizio, giustamente, decidi di coprire con il fisco generale.

Nel caso della piscina, se tu devi far quadrare i conti solo con chi la frequenta, stai facendo un certo tipo di politica, ma, se spalmi una parte dei costi su tutta la cittadinanza, stai facendo un altro tipo di politica, per cui voler limitare questa libertà sarebbe un errore clamoroso, che in parte è stato fatto anche con il ciclo dei rifiuti dal mio punto di vista.

Infatti, tutto ciò ha prodotto su alcune categorie di persone anche uscite difficilmente sostenibili. Prima, era stato deciso di non colpire quelle categorie di persone allo stesso modo di altre, com'è successo con le imprese e con le famiglie, quindi che questo sia positivo è tutto da discutere. Si tratta di una scelta politica, non di una questione neutrale.

Ho apprezzato la relazione di oggi perché il fatto di metterlo all'interno di un quadro generale fa comprendere la direzione in cui si va e anche le scelte che l'hanno sottinteso.

Resta il fatto che oggi siamo chiamati a dare un giudizio su un pezzettino e non possiamo esimerci, al di là di tutto, dal dare un giudizio su quel pezzettino, cioè su come questo impatta.

È chiaro che anche il giudizio che ha dato l'UPB sta all'interno di un contesto. Tuttavia, credo che l'UPB si sia correttamente limitato a focalizzarsi sulle differenze fra 2017 e 2018 perché, di fatto, si tratta di quello che stiamo determinando con il DPCM e non di altro. Lo ripeto: Pag. 13questo dipende anche dal giudizio su tutto il percorso.

Non credo nemmeno, francamente, che ci sia molto difficile dire che c'è una metodologia migliore di un'altra, anche da un punto di vista strettamente concettuale.

Direi, anche rispetto alla relazione di oggi, di aspettare il 2018 per guardare i consolidati, su cui mi pare forse ci sia un salto, anche dal punto di vista della conoscenza, realmente significativo.

Ora, è vero che il TPL può essere gestito in tanti modi da renderlo difficile, se lo si guarda dal punto di vista il bilancio del comune, ma, se lo si guarda dal punto di vista del bilancio delle famiglie che in quel comune abitano, il fatto che quel servizio pubblico sia gestito in house o in parte sia esternalizzato o messo a gara è abbastanza indifferente, cioè quelle sono le uscite e sempre di servizio pubblico si tratta sostanzialmente.

In questo momento ci affidiamo sostanzialmente al bilancio comunale, per cui capisco che farlo sia complicato e anche distorsivo. Forse, dall'anno prossimo, qualcosa cambia. Ho detto «forse» perché mi pare di aver capito che anche sui consolidati non siano arrivati i dati dal 100 per cento dei comuni.

Resto della mia idea, anche se ho apprezzato la relazione, per cui, forse, si deve valutare se fare un altro passaggio di modifica quest'anno per avere magari, l'anno prossimo, un altro passaggio di cambio metodologico, che credo sia molto giustificato e che forse impatterà in modo ancora più pesante perché improvvisamente si potrebbe scoprire ufficialmente che esistono parametri che non erano considerati prima e che possono sballare completamente l'apparenza di oggi.

Temo molto il fatto che non ci sia evoluzione ogni anno. Ora, l'aggiornamento dei dati è correttissimo, ma rappresenta un'evoluzione, non un cambio, che ha a che fare anche con il modo in cui ogni comunità storicamente si evolve diventando più ricca o più povera, quindi questo è normale.

Diversamente, se ogni anno si cambia la metodologia perché ci possono essere stati fatti nuovi o affini eccetera, si determina un cambio nella distribuzione di risorse. Non lo vedo come un elemento positivo: è meglio usare una metodologia in parte sbagliata, che si mantiene inalterata nel tempo, piuttosto che una metodologia che, alla ricerca della perfezione, ogni anno modifica anche le previsioni che i comuni legittimamente possono fare, di anno in anno, rispetto al loro bilanci.

LUIGI MARATTIN, Presidente della Commissione tecnica per i fabbisogni standard. La maggiore variabilità di anno in anno è dovuta all'incremento della quota di FSC, che ovviamente risponde alla logica, come dicevo prima, di dare una gradualità.

Le altre fonti di variabilità sono, in una certa misura, difficilmente aggirabili. Lei citava giustamente il fatto che i dati di una comunità si modificano, ma anche l'infrastruttura normativa si modifica, nel senso che abbiamo modificato la capacità fiscale due anni fa, quando il legislatore ha deciso di abolire alcuni tributi locali. Certe misure di variabilità sono endogene o, comunque, rispondono alla volontà del legislatore.

C'è un'altra considerazione da fare. Io stesso citavo il consolidato, però la variabilità delle scelte di gestione dei servizi pubblici locali non viene esaurita con il consolidato, anche perché, guardando il consolidato, potremmo forse osservare quello che accade nei comuni che gestiscono il servizio con l'azienda in house, ma, se il servizio è stato messo a gara e vince una ditta privata, quello non è tracciabile.

Sul TPL, non so se sarà questa la situazione in futuro, mentre sui rifiuti le posso dire di sì. Ora, quelle sui rifiuti sono tasse, anche se la legislazione prevede la tariffa puntuale.

Riguardo alla constatazione dell'onorevole De Menech, ho recuperato i miei appunti e posso dire che, in realtà, le presenze turistiche sono state inserite nei fabbisogni durante lo scorso cambio metodologico, che questa Commissione ha esaminato lo scorso anno. In particolare, è state inserita la variabile «presenze turistiche e addetti nel settore alloggio e ristorazione» nella funzione «rifiuti», anche se, alla fine, vi è una sterilizzazione che, come Pag. 14ricordava anche l'onorevole, è aggregata perché si equalizza il peso, per cui non è necessariamente comune per comune.

Quella variabile è stata anche inserita nella funzione «viabilità e territorio», nella funzione «amministrazione» e nella funzione «trasporto pubblico locale».

A parte queste novità, la variabile è rimasta nella funzione di Polizia municipale, dove era già presente.

La variabile è stata inserita in quelle quattro funzioni, dando un riconoscimento anche sul lato fabbisogni.

Credo di non avere altre considerazioni.

PRESIDENTE. Ringrazio il professor Marattin per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 9.10.

Pag. 15ALLEGATO