Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del professor Alessandro Petretto su attualità e prospettive del coordinamento della finanza pubblica

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione)

:

Giorgetti Giancarlo , Presidente ... 3

Petretto Alessandro , professore emerito di economia pubblica presso l'Università degli studi di Firenze ... 3

Giorgetti Giancarlo , Presidente ... 9

Fornaro Federico ... 10

D'Incà Federico (M5S) ... 12

Petretto Alessandro , professore emerito di economia pubblica presso l'Università degli studi di Firenze ... 12

D'Incà Federico (M5S) ... 12

Petretto Alessandro , professore emerito di economia pubblica presso l'Università degli studi di Firenze ... 12

D'Incà Federico (M5S) ... 12

Petretto Alessandro , professore emerito di economia pubblica presso l'Università degli studi di Firenze ... 12

D'Incà Federico (M5S) ... 12

Petretto Alessandro , professore emerito di economia pubblica presso l'Università degli studi di Firenze ... 12

D'Incà Federico (M5S) ... 12

Petretto Alessandro , professore emerito di economia pubblica presso l'Università degli studi di Firenze ... 12

D'Incà Federico (M5S) ... 12

Petretto Alessandro , professore emerito di economia pubblica presso l'Università degli studi di Firenze ... 13

D'Incà Federico (M5S) ... 13

Giorgetti Giancarlo , Presidente ... 13

Allegato 1: Presentazione informatica ... 14

Allegato 2: Dalla legge delega n. 42 del 2009 al nuovo centralismo: quali prospettive per il federalismo fiscale in Italia? ... 24

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del professor Alessandro Petretto su attualità e prospettive del coordinamento della finanza pubblica.

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione, di Alessandro Petretto, professore emerito di economia pubblica presso l'Università degli studi di Firenze.

Il tema è quello su cui ci stiamo concentrando da qualche tempo: attualità e prospettive del coordinamento della finanza pubblica.

Ringrazio il professor Petretto per la presentazione che si accinge ad illustrarci, intitolata: «Dalla legge delega n. 42 del 2009 al nuovo centralismo: quali prospettive per il federalismo fiscale in Italia?».

Su queste basi e con questa premessa, do subito la parola al professor Petretto, ringraziandolo per la sua disponibilità a intervenire ai lavori della Commissione.

ALESSANDRO PETRETTO, professore emerito di economia pubblica presso l'Università degli studi di Firenze. Grazie, presidente. Sono onorato di poter raccogliere un po’ del materiale e delle mie idee sul tema di cui mi occupo – onestamente – da qualche decennio.

Ho predisposto una memoria piuttosto lunga per raccogliere una serie di elementi della letteratura e della discussione recente su questo tema, ma ha anche sviluppato una presentazione molto agile, che, in un quarto d'ora o venti minuti, indica sostanzialmente i contenuti della relazione agli atti, su cui naturalmente potete approfondire e vedere le argomentazioni.

Fornirò, quindi, alcuni spunti perché non c'è né il tempo né la possibilità di fare lunghe argomentazioni, ma il testo li chiarisce tutti.

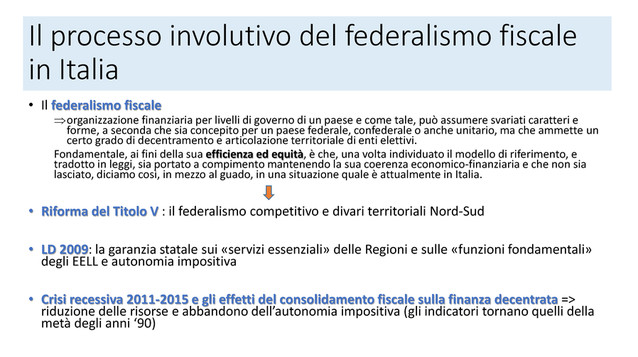

L’outline di quanto dirò nella presentazione vuole innanzitutto dare rapidamente il senso storico dell'involuzione del federalismo fiscale in Italia.

La relazione si concentra anche su alcuni focus tematici: la finanza regionale, con particolare riferimento al Servizio sanitario nazionale, che è un po’ il clou della finanza regionale; due topic relativi alla finanza comunale, di cui il primo è un lungo excursus sui principi fondamentali della tassazione locale e delle sue applicazioni in Italia (la fase di standby); e il secondo è una parte relativa alle riorganizzazioni istituzionali, quindi alle modifiche che riguardano le dimensioni degli enti territoriali, la loro collocazione e così via. Concluderò con una serie di indicazioni di prospettiva, che vi sottoporrò oggi, chiedendo a voi la pazienza di considerarli come degli slogan perché sono tutti quanti piuttosto complessi nella loro elaborazione.

Innanzitutto, noi economisti che ci occupiamo di federalismo fiscale tendiamo sempre un po’ a ridimensionare l'idea epica di questo termine. Il federalismo fiscale, in realtà, è l'organizzazione per livelli di governo Pag. 4 della finanza di un Paese e può valere sia per sistemi federali sia per quelli confederali, ma anche per quelli unitari, dove c'è un certo grado di decentramento.

Dal punto di vista economico, possiamo sostenere che, ai fini dell'efficienza, dell'equità e della sostenibilità sociale di un sistema di federalismo fiscale, l'importante è che questo mantenga la sua coerenza economica, nel senso che debba partire con una serie di indicazioni generali e – successivamente – non rimanere in mezzo al guado in una sorta di limbo in cui la storia lo colloca.

Questa è la fase che io ritengo si stia vivendo in Italia in questo momento, cioè non si sa esattamente se siamo carne o pesce e che cosa sia rimasto di una struttura che, pur con tante difficoltà, aveva inizialmente una sua coerenza.

La cosa, come sapete, nasce dalla riforma del Titolo V della Costituzione che si basava su un'idea di federalismo competitivo, che sostanzialmente si è scontrata con i grandi divari nord-sud, quindi c'è stata l'impossibilità di avere – per dirla in breve – un federalismo fiscale di tipo canadese, cioè con la possibilità, per le singole realtà locali, di esplicare completamente la loro autonomia sia di spesa che di entrata, salvo piccoli interventi di riequilibrio.

La legge n. 42 del 2009 ha sancito l'applicabilità della riforma del Titolo V ed è una sorta di compromesso perché poneva la garanzia statale sui servizi essenziali delle regioni e sulle funzioni fondamentali degli enti locali al riparo di possibili differenziazioni sul territorio. Questa garanzia si esplicava nell'individuazione di livelli di prestazioni che dovevano essere garantiti a livello centrale, sia dal punto di vista istituzionale che da quello finanziario. L'autonomia impositiva, come vedremo, era sostanzialmente al margine, per la parte non corrispondente ai servizi essenziali e alle funzioni fondamentali.

Questa legge, nella sua fase di attuazione, ha visto tutta una serie di decreti legislativi che hanno cercato di attuarla e ha trovato il suo passaggio più delicato della crisi recessiva 2011-2015, che ha determinato una serie di interventi particolarmente rilevanti nella riduzione dell'autonomia impositiva degli enti decentrati. Tant'è che gli indicatori di autonomia tornano ai livelli della metà degli anni Novanta, quando vi fu un processo di decentramento, senza che vi fosse ancora nessuna correzione costituzionale, quindi la cosa era partita un po’ autonomamente.

Si ritorna ai livelli di autonomia sia impositiva che di spesa della metà degli anni Novanta e sorge un problema che, secondo me, è cruciale, cui ho dedicato alcune pagine nella memoria. Quello che la crisi recessiva ci lascia, quindi quello che il consolidamento fiscale ci lascia, è un problema particolarmente significativo nel finanziamento degli investimenti pubblici degli enti locali. La riduzione drastica di questa quota di spesa è, secondo me, uno dei problemi fondamentali che questa fase di stallo ha lasciato.

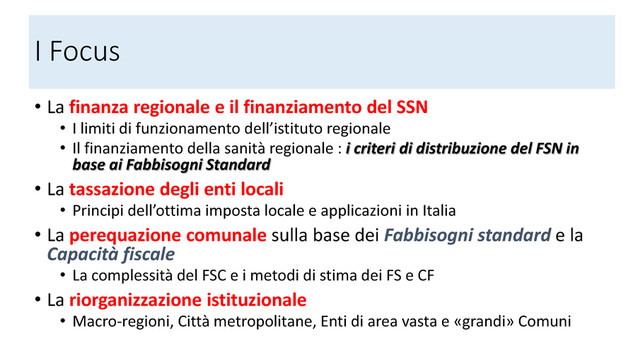

I focus su cui il documento che presento si concentra sono quattro. Il primo è quello della finanza regionale e della finanza sanitaria.

Devo dire con molta onestà che ho espresso una visione abbastanza critica nei confronti dell'istituto regionale come sistema. Certamente, vi sono delle eccellenze e vi sono delle realtà in cui le regioni fanno più del loro mestiere e lo fanno particolarmente bene e credo che la regione da cui provengo sia una di queste. Come complesso, nella sua generalità, il sistema appare agli occhi di un economista come non necessariamente equo perché vi sono delle differenziazioni consolidate, anche negli elementi di essenzialità. Il sistema è poco autonomo, di fatto, e con elementi di inefficienza diffusa.

Sulla sanità regionale, si è in qualche modo impegnato il processo di attuazione della legge delega n. 42 del 2009, per esempio, con l'istituzione di meccanismi di distribuzione del Fondo sanitario nazionale sulla base dei fabbisogni standard. Questo sistema sostanzialmente funziona, secondo me, con alcuni limiti di natura tecnica, come ho sottolineato nella memoria, ma è un elemento su cui si può considerare che le riforme abbiano avuto effetti. Pag. 5

In merito al problema della tassazione degli enti locali, mi sono soffermato, nel mio rapporto, sui principi che dovrebbero caratterizzare un sistema di tributi locali, come l'essere specifici della realtà economica del comune di riferimento.

Ho fatto per due anni l'assessore al bilancio del comune di Firenze e ho vissuto in quegli anni il fatto che la realtà economica di questa città finisse per caratterizzare il sistema delle imposte locali. A Firenze, c'è un'enorme entrata con la tassa di soggiorno e un'enorme entrata sui ticket di ingresso dei bus turistici, con corrispondentemente una riduzione dell'addizionale IRPEF consentita da queste entrate.

Prendo il caso della mia città, Prato. Si tratta di una città di 300.000 abitanti molto industrializzata, dove naturalmente la tassa di soggiorno è semirilevante ed è, viceversa, molto importante la tassazione sui rifiuti perché c'è tutta la componente di rifiuti industriali e così via. Nell'imposizione locale, quindi, la struttura risente della specificità dei comuni.

Poi, vi è l'idea che ci debba essere un legame con il meccanismo di responsabilizzazione politica, quindi il beneficio, perché, quanto più l'imposta è legata a quello che, in realtà, i cittadini percepiscono essere beneficio della spesa, il sistema funziona meglio.

C'è la componente ambientale, ma ci sono anche tutte le imposte che cercano in qualche modo di ridurre la congestione dei centri storici e l'abuso del suolo che è talvolta anche esacerbato.

Poi, vi sono alcuni problemi che riguardano la cosiddetta «concorrenza fiscale», sia orizzontale che verticale. Quella orizzontale c'è quando due enti locali vicini praticano forme di tassazione differenziate, per cui possono scatenare una guerra per la rincorsa al ribasso per attrarre l'attività economica, quindi, in un certo senso, questo scoraggerebbe l'utilizzazione di imposte che vanno sull'attività economica.

C'è il problema dell'esportazione fiscale, cioè di farla pagare a chi non è cittadino e così via, e c'è il grande tema della tassazione locale e della redistribuzione. Una questione teorica antica è se si debbano lasciare a livello locale anche meccanismi di redistribuzione, quindi la progressività, per esempio, della tassazione o se questo sia in materia centrale. Questi sono tutti temi che, in un certo senso, dovrebbero essere considerati quando si struttura un sistema fiscale.

Quello, però, che gli economisti sottolineano essere determinante è questo elemento di autonomia, cioè il fatto che, con la tassazione, si possa avere quella rappresentazione diretta nella valutazione dei cittadini nei confronti dell'attività dei propri comuni eccetera.

Anche su questa fase, il giudizio è abbastanza critico. Siamo partiti con intenzioni di riconoscere tutta una serie di tributi che potessero avere queste caratteristiche e seguire questi principi, ma attualmente, purtroppo, ci siamo fondamentalmente fermati.

Pensate che, in questo momento, viviamo una situazione nella quale inizialmente le aliquote delle imposte locali sono state aumentate per sollevare gli oneri dell'amministrazione centrale. Dopodiché, è stata vietata l'utilizzazione di qualunque forma di aliquote per l'attività locale. C'è una sorta di amministrazione controllata che deve avere una sua definizione e non può rimanere in questa situazione.

C'è poi la grande novità – credo l'abbiate già conosciuta con una serie di audizioni con SOSE eccetera – della perequazione comunale. Si tratta di un meccanismo fortemente innovativo che ha molti pregi e ci mette all'avanguardia, se vogliamo, nei sistemi di federalismo fiscale, ma questo meccanismo deve essere aggiustato perché ci sono grosse problematiche tecniche che vorrei sollevare. Deve essere chiarito, all'interno di questo meccanismo di perequazione, che cos'è il fondo di solidarietà comunale, cioè se si tratta di un fondo che ha esclusivamente un meccanismo orizzontale di perequazione oppure se debba essere verticale, nel senso che lo Stato debba introdurvi qualche elemento di sostegno al settore.

Forse sono un po’ distorto per la mia provenienza e per la mia esperienza, ma sono tra quelli che crede che, se si devono Pag. 6fare degli interventi sulla pubblica amministrazione, secondo me è possibile farli, nel senso di frenare e di controllare, anche per venire incontro agli impegni europei. Sarei dell'opinione di essere un po’ più accondiscendenti nei confronti delle amministrazioni locali, soprattutto comunali.

Ci sono alcune pagine della relazione in cui ho calcolato quanta parte della spesa comunale si può definire growth-oriented, cioè capace di avere effetti sulla crescita economica, e posso dire che non c'è un comparto nella pubblica amministrazione che abbia questa funzione.

Poi, c'è tutta la parte che ho trattato sulla riorganizzazione istituzionale. Ho fatto parte della commissione di studio sulle dimensioni delle regioni, che ha terminato i suoi lavori, ma non è stato nemmeno troppo rappresentata, anche perché questa commissione, tranne la relazione mia e di altri due colleghi di minoranza, ha avuto sostanzialmente un esito conservativo, cioè di mantenimento dello status quo.

Secondo me, quello di macroregioni, città metropolitane, enti di area vasta e grandi comuni è tutto un cantiere aperto. Anche in questo caso, siamo in una situazione di standby, per certi aspetti anche pericolosa, anche perché, una volta che si istituisce un ente come la città metropolitana, che ha le caratteristiche per essere il volano dello sviluppo economico, e la lasci in mezzo alla strada, sia dal punto di vista dei finanziamenti che da quello delle funzioni, la situazione può diventare pericolosa.

Vorrei darvi degli elementi di discussione, che possono essere oggetto di riflessione e non sono proposte. Alcune di queste sono anche draconiane, nel senso che si richiedono probabilmente alcune modifiche costituzionali, che naturalmente provocheranno impatti più o meno rilevanti. Alcune sono, invece, proposte di aggiustamento della macchina, quindi, secondo me, non si dovrebbero creare problemi. Le ho divise in tre parti: la finanza delle regioni, la finanza dei comuni e le organizzazioni istituzionali, quindi gli enti.

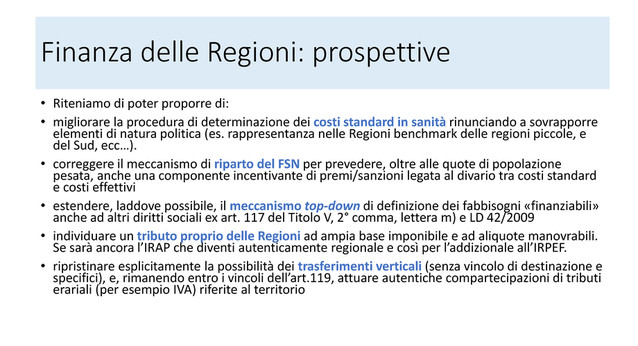

Per quanto riguarda le regioni, si comincia con l'invito, in un certo senso, a cercare di introdurre dei miglioramenti ai meccanismi di finanziamento della sanità. D'altra parte, le regioni sono depositarie di questo ruolo così importante, che, secondo me, potrebbe anche essere ridotto.

Il meccanismo di applicazione del costo standard presenta, secondo me, alcuni difetti. Ci sono ancora troppi elementi di natura politica nell'individuazione dei costi standard. Come sapete, sulla base del decreto attuativo, si trovano tre regioni benchmark e, sulla base dei costi di queste tre regioni benchmark, si fa poi riferimento ai costi standard di tutte le regioni.

Ora, se ci sono delle indicazioni per cui si debba far riferimento a una regione del sud o una regione piccola, siccome parto dal presupposto che le regioni piccole potrebbero anche non esserci, il che sarebbe meglio, c'è un problema di annacquamento dell'idea di costo standard, in tal senso.

Un'altra cosa sorprendente è che il riparto del fondo sanitario avviene esclusivamente con le quote di popolazione pesata. Non c'è nell'indicatore di riparto alcun riferimento al divario tra costo standard e costo effettivo, quindi non c'è, in questo meccanismo di distribuzione, alcun elemento d'incentivazione alla riduzione dei costi. Le tecniche possono essere diverse e, nella memoria, le ho indicate.

Comunque, questo meccanismo top-down che caratterizza la sanità – cioè un ammontare fissato sulla base delle esigenze macro-economiche del Paese e, poi, una distribuzione – potrebbe essere esteso anche ad altri diritti sociali, quelli previsti dalla lettera m) del secondo comma dell'articolo 117 della Costituzione, quindi la componente dell'istruzione e dell'assistenza sociale.

Naturalmente, questo solleva il problema, parzialmente risolto con la sanità, della determinazione dei livelli essenziali di assistenza. Si devono trovare dei meccanismi che si avvicinino a livelli essenziali delle prestazioni, il che non è così semplice. È stato già fatto molto in questa direzione, ma c'è ancora da fare.

Sarei anche per dare un tributo alle regioni, ma è inutile fingere di dare un tributo che è sostanzialmente erariale perché Pag. 7 questo, poi, viene distribuito sulla base dei parametri territoriali. In realtà, questo tributo dovrebbe essere autenticamente regionale, per cui, se si tratta dell'IRAP, anche se questa è un'imposta che presenta diversi inconvenienti, facciamo in modo che diventi autenticamente regionale, come pure l'addizionale IRPEF. Ora, quando dico «autenticamente regionale», intendo dire che questa debba essere accertata localmente e che debbano essere utilizzate le aliquote entro un range, come avviene nei sistemi di federalismo fiscale.

La cosa strana è che l'articolo 119 della Costituzione, pensato per stabilire meccanismi di finanziamento degli enti decentrati, sembra tratto da un capitolo di scienza delle finanze sul finanziamento del federalismo, salvo un elemento: non si fa riferimento ai trasferimenti verticali, cioè la Costituzione italiana vieta il trasferimento verticale classico, come matching grant o trasferimento per gli investimenti, perché il trasferimento, secondo l'articolo 119, deve avere solo caratteristica perequativa.

Questo ha creato degli imbarazzi, ma anche snaturato la tipologia dei tributi perché, per ripristinare in qualche modo il trasferimento, sono stati inventati tributi solo nominalmente regionali, ma, in realtà, erariali, e poi distribuiti come se fossero trasferimenti.

Inoltre, manca la compartecipazione ai tributi riferita al territorio. Quelle adesso utilizzate sono compartecipazioni a tributi erariali che determinano un fondo e poi vengono ripartite con criteri di vario genere, più o meno significativi e validi, ma quella riferita al territorio di cui parla la Costituzione è la compartecipazione all'IVA riscossa territorialmente, quindi ci deve essere lo stretto legame a questo riferimento e, in questo caso, l'elemento di autonomia aumenterebbe.

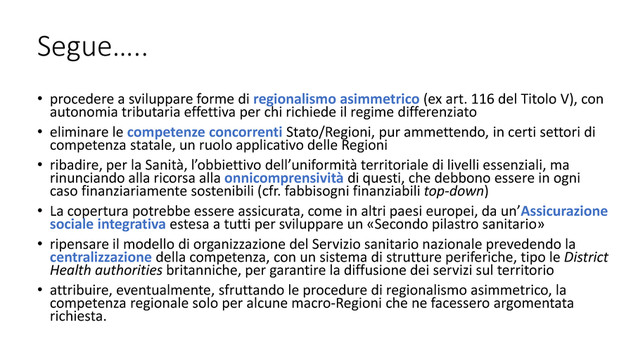

Io sono un fautore del regionalismo asimmetrico. L'articolo 116 della Costituzione non è stato utilizzato e lo si poteva utilizzare di più. Questa è una delle cose che mi sento di sottolineare – lo vedremo dopo, quando parlerò dello Statuto speciale – perché credo che questa strada potesse essere battuta, come credo che fosse utile eliminare le competenze concorrenti.

Gli ultimi punti riguardano la sanità. Prendo una posizione piuttosto radicale e la dico soltanto perché non ho tempo, ma questa è molto argomentata nella relazione.

Intanto, c'è un problema di uniformità territoriale dei livelli essenziali di assistenza che deve essere ovviamente garantita perché questo è previsto nella Costituzione. Tuttavia, bisogna domandarsi se questa rincorsa all'onnicomprensività dei livelli essenziali di assistenza non introduca degli elementi di insostenibilità nel lungo periodo.

Lo dico perché, se voi controllate quante prestazioni negli anni sono rientrate nella categoria dei livelli essenziali di assistenza, avete l'idea di come quest'espansione, a un certo punto mossa dalle innovazioni della tecnologia medica che continuamente cresce e dalla demografia, introduca un elemento di potenziale insostenibilità dal punto di vista del finanziamento. Lo si vede nelle code: se voi andate anche nelle regioni in cui vi è un buon servizio sanitario, come la Toscana, per esempio, ci sono code di molti mesi per avere delle prestazioni. Questo è classicamente il caso di uno squilibrio.

Come voi tutti sapete, in Italia manca il secondo pilastro della sanità e manca un pilastro di tipo pubblico, che era stato previsto nelle norme degli anni Novanta per occuparsi, attraverso assicurazioni sociali integrative, di una serie di prestazioni che non dovessero essere quelle rientranti nel concetto dei livelli essenziali di assistenza.

Mi sto domandando se non si potesse immaginare di centralizzare di nuovo la sanità. So che questo può suscitare molto contraddittorio, ma io rifletterei sulla possibilità che la sanità fosse di nuovo centralizzata, creando dei meccanismi tipo health authority inglese, in modo da arrivare sul territorio in maniera diffusissima e lasciare solo all'applicazione del regionalismo asimmetrico, quindi ad alcune regioni, la competenza richiesta, accertata e concordata dal Parlamento. Sarebbe meglio se queste Pag. 8regioni fossero di grandi dimensioni, cioè se sono, in qualche modo, accorpate.

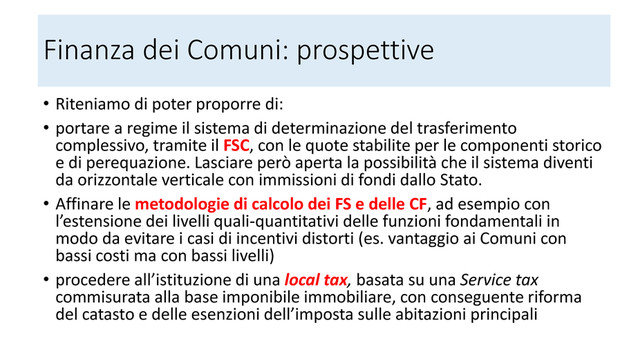

In merito ai comuni, l'esperienza del Fondo di solidarietà comunale è interessante e va portata avanti, quindi bisogna solo migliorare le metodologie sui fabbisogni standard. Ci sono diversi elementi di distorsione, di cui uno è importante: se commisuro il concetto di efficienza, quindi il concetto di finanziabilità della distanza che c'è tra una spesa pro capite effettiva e una spesa pro capite standard, e non ho un'idea esatta della qualità e della quantità dei servizi prestati dai comuni, posso considerare efficiente un comune che in realtà produce, magari in maniera inefficiente, un livello quantitativo e qualitativo troppo basso.

Questa è una distorsione tecnica che SOSE sta rimuovendo, nel senso che si stanno introducendo per qualunque servizio degli indicatori di quantità e di qualità, per cui si potrà fare questo confronto tra spesa standard e spesa effettiva pro capite, accompagnato da valori soglia dei livelli quali-quantitativi dei servizi che dovrebbero essere garantiti, per non – lo ripeto – favorire coloro che, in realtà, spendono poco, ma danno anche poco.

Entrando nell'area grigia e di discussione profonda, la teoria e la storia indicano come imposizione locale principe l'imposizione immobiliare. In Gran Bretagna, c'è una service tax pagata anche dagli inquilini. Personalmente e intellettualmente sono attratto dall'idea che anche gli inquilini la paghino, però ci sono molte complicazioni per cui in Italia l'hanno sconsigliata.

Credo che sia fondamentale la riforma del catasto perché non è possibile lavorare sull'esenzione e sull'abolizione di un'imposta immobiliare per l'abitazione principale. Da assessore al comune di Firenze, registravo che un appartamentino sui tetti di piazza Santa Croce di cinque stanze – le mansarde che ci sono a Santa Croce, come potete immaginare, sono la fine del mondo – aveva un valore catastale tre volte inferiore a quello di un appartamento delle stesse dimensioni in periferia, oltre Novoli. Dovendo decidere se fare una politica di tassazione degli immobili, mi son fermato perché evidentemente c'era qualcosa che non andava.

Nello stesso tempo, il proprietario di questa mansarda meravigliosa su piazza Santa Croce vede completamente esentata la sua prima casa, quando, per seconde case, come una casetta al mare, le persone normali sono state massacrate.

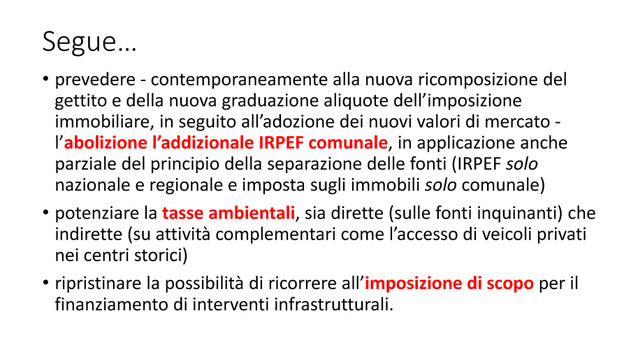

Credo che tutta l'operazione debba essere rivista e che la riforma del catasto ne dia l'occasione perché ci sarà una variazione della base imponibile notevolissima: inoltre, essendoci il vincolo del pareggio, ci sarà una ricostruzione di tutte le aliquote e di tutte le imposte.

Credo che si potrebbe arrivare a un'altra mia opinione fondante che è quella dell'abolizione dell'addizionale comunale. Ci sono l'IRPEF nazionale, l'addizionale regionale e l'addizionale comunale, ma, secondo me, i comuni rischiano di farsi la guerra tra di loro, specialmente se rimangono piccoli, cosa che io non auspico. Un'azienda, se deve mettere la sua sede a Bagno a Ripoli o a Firenze, controlla anche qual è il livello dell'addizionale IRPEF più elevato per muoversi di conseguenza.

Peraltro, questa è un'imposta progressiva per eccellenza che sussume l'avversione sociale alla disuguaglianza e i principi fondanti della Costituzione, ma è a macchia di leopardo. I dati sono sorprendenti per le differenziazioni della tassazione: una collega famosa ha definito l'addizionale IRPEF un'imposta Arlecchino.

Va bene la situazione delle tassazioni ambientali e vi ho già detto del ruolo svolto dall'imposta di soggiorno e dalla tassazione degli autobus turistici, che una città come Firenze può utilizzare. La legge impone che queste entrate siano utilizzate di scopo, quindi si tratta di un'imposizione di scopo, che è stata eliminata dalla realtà italiana.

In quasi tutti i grandi Paesi europei, gli investimenti fondanti delle città avvengono con l'imposizione di scopo. Ho portato degli esempi, come quello del parco del Donau-Auen a Budapest e di altri interventi a Berlino che vengono fatti con imposizioni di scopo, cioè il comune decide di fare un parco e chiede ai cittadini se sono d'accordo Pag. 9 ad accollarsi, con un'imposizione di scopo che ha la durata del progetto stesso, una parte di questo finanziamento, il che è, secondo me, sacrosanto.

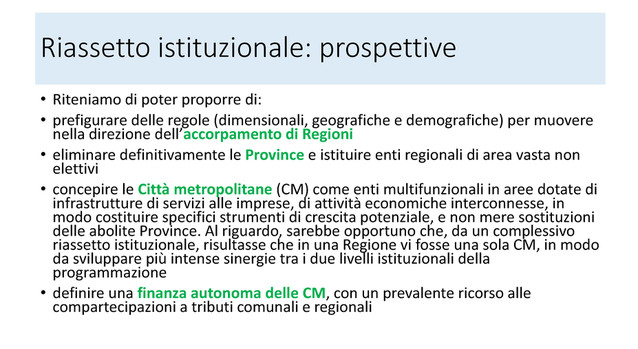

Passando al riassetto istituzionale, come ho detto, prefigurerei regole dimensionali, geografiche e demografiche per accorpamento di regioni e, nella relazione, fornisco tutte quelle che, secondo me, sono le motivazioni.

L'eliminazione delle province mi sembra un passo da mantenere e sono per istituire enti regionali di area vasta, non elettivi, ma semplici authority di servizi di dimensione vasta.

Poi, c'è la città metropolitana. Quelli della città metropolitana sono, in tutto il mondo, enti multifunzionali dotati di infrastrutture di servizio alle imprese e alle attività economiche interconnesse. Quindi la città metropolitana non è una città un po’ più grande, né una provincia che ha cambiato nome, ma è una cosa completamente diversa. La città metropolitana instaura anche con la regione un rapporto significativo di sinergia nel campo della programmazione.

Per esempio, credo che, in un riassetto complessivo, sarebbe opportuno che ogni regione avesse una sua città metropolitana.

Sono distorto dalla realtà della mia terra, in cui ci sono Firenze, Prato e Pistoia, che sono praticamente un'unica cosa e costituiscono una città metropolitana di stampo europeo, ma, se io costituisco la città metropolitana di Firenze, Prato e Pistoia nella regione Toscana, metto insieme il 60 per cento del valore aggiunto e quasi più di due terzi dell'intera della regione, che scomparirebbe.

Ora, se ci fosse una regione, com'è nei progetti, fatta da Toscana, Umbria e Marche, con il capoluogo a Perugia e la città metropolitana unica di Firenze, Prato e Pistoia, secondo me, le cose potrebbero funzionare.

Riguardo al nuovo comune, posso dire che il riassetto dei comuni è fondamentale. I comuni sono delle piccole industrie: hanno caratteristiche industriali, producono beni e utilizzano capitale e personale, quindi, pur mantenendo il collegamento municipale con tutto quello che c'è nel territorio in varie forme, i comuni devono aumentare di dimensioni, secondo me.

Le autonomie sociali, secondo me, non hanno senso in questo momento dal punto di vista della razionalità economica. La loro esistenza ha una spiegazione storica, politica e giuridica nonché di rapporti con gli altri Paesi, però si deve andare verso una loro abolizione, recuperando l'articolo 116 della Costituzione, quindi le differenziazioni.

In un certo senso, in un riassetto complessivo, si potrebbe immaginare l'eliminazione dell'idea delle autonomie speciali e potrebbe venire da quelle realtà una proposta di costituzione di un ente regionale di più ampie dimensioni che chieda di essere nella simmetria del processo di differenziazione dell'articolo 116, con un'autonomia tributaria particolare. Si può immaginare che le regioni con questa caratteristica possano usufruire di compartecipazioni ai tributi erariali con aliquote differenziate, quindi corrispondenti alle competenze che assumono. Tuttavia, in questo caso, siamo nell'ambito degli interventi hard, che, come vi ho detto, sono stati inseriti. Lo dico perché agli economisti si può far di tutto, ma combinare le cose diventa difficile.

Vi ringrazio e mi scuso se sono stato un po’ lungo.

PRESIDENTE. Ringrazio il professor Petretto che, in modo anche coraggioso, ha riportato al centro dell'attenzione alcune proposte che, in passato, hanno fatto comparsa nel dibattito politico e poi ne sono state espulse. Faccio riferimento al tema della fusione dei comuni, che mi sembra di capire non è stata semplicemente su base volontaristica, o alla ridefinizione delle regioni a statuto speciale.

Il pregio di questo tipo di analisi che abbiamo ascoltato, a mio giudizio, è il tentativo di riprendere tutto il tema del federalismo fiscale e non, che si è concretizzato negli ultimi anni, in modo assai confuso e disordinato.

C'è il tentativo di mettere un po’ di ordine logico rispetto a tutta questa vicenda, partendo dall'alto, a livello istituzionale, Pag. 10 fino all'eventuale accorpamento delle regioni. Bisogna anche capire le città metropolitane che tipo di ruolo possano avere e, poi, a cascata, capire quello dei comuni.

Ci sono anche temi di fiscalità regionale e comunale non banali. Per esempio, ci dovrebbe essere la volontà di dire che c'è veramente un tributo regionale che si possa intendere come tale o un contributo comunale da ricondurre alla dimensione immobiliare che sia tale, sfrondando altre forme di compartecipazioni e addizionali varie, che, in qualche modo, hanno creato confusione.

Con ciò, penso di riassumere un tentativo ambizioso, di cui naturalmente si potrebbe discutere a lungo, ma, su un unico tema, tornerei per un approfondimento: quello della local tax e della tassazione immobiliare. Abbiamo avviato un approfondimento sulla dimensione del catasto e abbiamo ricevuto una documentazione cospicua dall'Agenzia delle entrate. Chi lavora su questi temi sa che quello del catasto e della tassazione immobiliare è un aspetto centrale e fondamentale.

Per quanto riguarda la local tax, la tassazione immobiliare, la tassazione sulla prima casa e il concentrare la tassazione sulla seconda casa che genera esportazione, manca fondamentalmente il rapporto tra l'elettore e chi lo governa perché tendenzialmente si tassa chi non ti vota, quindi salta uno dei principi fondamentali del federalismo fiscale, cioè il meccanismo di responsabilità perché questi tipi di comportamenti vengono, in qualche modo, incentivati.

Immaginiamo – e poi chiudo – che un sindaco, se potesse farlo, aumentasse al massimo la tassazione sulla seconda casa o la tassa di soggiorno; i cittadini che lo votano, non pagando l'imposizione comunale, sarebbero felici.

Può reggere un sistema sostanzialmente fondato in questo modo? Probabilmente non può reggere perché non è nello spirito originario del federalismo.

Do ora la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

FEDERICO FORNARO. Mi associo anch'io al ringraziamento non formale al professore per la chiarezza dell'esposizione e la capacità di evidenziare gli elementi di criticità, che sono molteplici. In qualche modo, già nel titolo c'è questa contraddizione: questo percorso è iniziato nel 2009 per andare verso un maggiore decentramento e una maggiore responsabilizzazione dei soggetti che impongono le tasse locali, mentre si è andato progressivamente, come dalla sua analisi si evince con chiarezza, esattamente dalla parte opposta.

Ovviamente, come anche scritto nella relazione, l'elemento della crisi recessiva è stato determinante. Secondo me, a questo punto del lavoro che abbiamo fatto in questa Commissione, anche con un ruolo – credo – di supplenza in questi ultimi due anni, bisogna capire dove andare perché, se la strada è quella di un neocentralismo, è inutile prendersi in giro sul federalismo.

Dovremmo quindi chiederci se questa non sia l'occasione di riprendere in mano, da un lato, ciò che lei ha indicato, su cui sono d'accordo, ossia un ripensamento delle tassazioni. Lo dico perché lei ha parlato non solo della tassazione locale, ma anche di tassazioni di carattere nazionale, come l'IRPEF, per esempio. In qualche modo, ci sarebbe un modello federalista nel chi fa che cosa e nel chi tassa che cosa.

Da questo punto di vista, oggi, il cittadino paga l'addizionale IRPEF regionale non riuscendo a determinare se le sue tasse vengono spese bene o male e perché vengono spese, quindi pagando una tassa comunale in una logica che credo non viene percepita esattamente nella dimensione corretta; infatti, alla fine, rimane solo la percezione di dover pagare tasse.

Questo è il punto di debolezza complessiva della proposta del federalismo che non siamo mai riusciti a superare. Siamo arrivati al punto – lo dico con spirito autocritico – che, soprattutto nella prima fase, l'addizionale comunale è stata da alcuni in modo furbo portata immediatamente all'aliquota massima: siccome questa era dentro il cedolino di fine mese, nessuno se ne accorgeva e tutti se la prendevano con Roma. Ho visto comuni virtuosi che non Pag. 11avevano introdotto l'addizionale IRPEF comunale e che, poi, sono stati bloccati dallo stesso Stato perché questa non è stata concessa. Tuttavia, ciò accade in un quadro che ci porta – condivido le sollecitazioni che lei fa – a rivedere complessivamente il sistema.

Poi, c'è un tema relativo alla finanza delle regioni, che lei accenna nella relazione e che io non ho la competenza per approfondire. Purtroppo, manca la collega Dirindin impegnata in un'altra Commissione sui vaccini, che su quest'aspetto ci avrebbe potuto aiutare.

In merito alle strutture periferiche distrettuali britanniche cui lei accenna, la questione della finanza regionale è da intendersi nel senso di cosa vogliamo fare sulla sanità, che è tra il 70 e l'85 per cento dei bilanci.

Da questo punto di vista, dovremmo riprendere il nodo gordiano delle regioni a statuto speciale e verificare quante di queste regioni mantengano, come credo ce ne siano, una loro validità e un loro significato e quante – non me ne vorranno i colleghi siciliani, per esempio – invece non li mantengono, perché, se facciamo tutto il lavoro che abbiamo fatto e diventiamo matti sui costi standard eccetera, salvo scoprire che questo non vale, per esempio, per la Sicilia, credo che il sistema non funzioni.

In ultimo, lei ci riporta al tema del riassetto istituzionale, che è un altro capitolo collegato, però, solo fino a un certo punto. Da questo punto di vista, credo che ci sia un ritardo e che, dopo lo stop del 4 dicembre, siamo entrati in un buco nero.

Sono tra quelli che, in dissenso con il mio partito, si è schierato per il no, quindi, detto questo, non intendo dire che non ci siano problemi del riassetto istituzionale.

Da questo punto di vista, non condivido, per esempio, l'eliminazione definitiva delle province perché il tema di un soggetto intermedio – penso al nord d'Italia – con la presenza di una miriade di comuni, a mio giudizio, rimane. Infatti, più vado nel mio territorio della provincia di Alessandria in Piemonte, più sento che gli amministratori pongono una questione: Torino è lontana come Roma. Credo – e guardo il presidente Giorgetti – che anche in Lombardia, a Crema, dicano che Milano è lontana come Roma. L'Italia ha questa conformazione, quindi non sono convinto che il tema delle fusioni forzate possa essere la soluzione.

Vorrei poi anticipare un tema che mi è venuto in mente, mentre parlavo di collegamento, e proporre l'audizione della Società geografica italiana, che credo sia ancora presieduta dal professor Conti, assessore regionale in Piemonte con la giunta Bresso. Tale Società fece, alcuni anni fa (nel 2013-2014 credo), uno studio estremamente interessante di ridisegno istituzionale e di superamento, in parallelo, di regioni e province, con l'introduzione – vado a memoria – di 70-80 dipartimenti. Si è trattato un tentativo di cui ho visto le carte, anche se non approfonditamente, e che merita attenzione. Questa potrebbe essere, in qualche modo, la possibile via d'uscita, non l'abolizione della provincia in quanto tale né la creazione di macroregioni, che, dall'altra parte, rappresenta un tema centrale.

Credo che un'audizione potrebbe essere interessante per verificare se quel lavoro mantiene ancora una sua attualità. Si tratta di lavoro fatto, da questo punto di vista, molto bene e ricordo che territori che conosco bene venivano in qualche modo «splittati» a seconda dei legami storici, culturali ed economici.

Cito – tanto per intenderci – il caso di un pezzo della mia provincia, ossia l'area di Tortona, che è stato inserito nel dipartimento di Milano e Pavia, com'è giusto che sia, visto che i legami con Torino sono molto limitati.

Mi è venuto in mente che questa potrebbe essere un'occasione di riflessione perché – e chiudo, ringraziando ancora – le due cose si tengono in qualche modo insieme nel principio di rendere riconoscibile al cittadino il soggetto impositore e chi fa che cosa.

Lo dico perché, oggi, siamo ancora in una condizione per cui, per esempio, soltanto la situazione disastrosa della rete viaria provinciale ha fatto scoprire al cittadino che il responsabile era la provincia, Pag. 12ma, se lo avessimo chiesto dieci anni fa, per il cittadino quella situazione era riconducibile a un insieme complessivo; allo stesso modo non credo che tutti sappiano che gli istituti di scuola media superiore sono di competenza provinciale.

La crisi delle province, che, da questo punto di vista, sta esplodendo in maniera deflagrante, ha finalmente riportato l'attenzione e, perlomeno da quel punto di vista, oggi il cittadino sa chi fa che cosa.

Per ritornare sul punto, la provincia – e chiudo – non ha di fatto finanza propria, ma ha una finanza derivata, che nel caso citato è legata all'automobile, quindi si trova in una situazione abbastanza discutibile.

FEDERICO D'INCÀ. Ringrazio anch'io per quest'audizione, che è veramente molto interessante.

La prima domanda riguarda il sesto punto della sua relazione. Professore, nella parte della riorganizzazione, è inserito anche il famoso testo uscito dalla commissione che lei ha indicato all'inizio o, diversamente, possiamo chiedere che quel testo venga allegato all'audizione di oggi?

ALESSANDRO PETRETTO, professore emerito di economia pubblica presso l'Università degli studi di Firenze. La Commissione ha prodotto una relazione complessiva e tutta una serie di memorie specifiche...

FEDERICO D'INCÀ. Di quale anno parliamo?

ALESSANDRO PETRETTO, professore emerito di economia pubblica presso l'Università degli studi di Firenze. La commissione presso il Dipartimento per gli affari regionali e le autonomie della Presidenza del Consiglio dei ministri ha chiuso i suoi lavori nel 2016.

FEDERICO D'INCÀ. Presidente, abbiamo il testo di questa relazione?

ALESSANDRO PETRETTO, professore emerito di economia pubblica presso l'Università degli studi di Firenze. Non c'è il testo, ma il materiale di cui lei parla è allegato alla documentazione depositata.

Quella commissione raccolse tutti gli studi che sono stati fatti in Italia in tema di organizzazione istituzionale ed era presieduta da una professoressa di geografia molto nota. Abbiamo tutto il materiale. La commissione era composta da dieci costituzionalisti, un economista e tre politologi, quindi mi hanno messo in minoranza immediatamente, però mi sono difeso.

FEDERICO D'INCÀ. C'è una seconda domanda che le vorrei porre. Vorrei sapere se, sui risparmi effettivi calcolati, vi è un dato. All'interno appunto di questo riassetto istituzionale, vi sono dei calcoli per capire quanto può essere calcolato in termini di spending review e in termini di miglioramento del PIL?

ALESSANDRO PETRETTO, professore emerito di economia pubblica presso l'Università degli studi di Firenze. I dati sono stati tratti da una serie di ricerche accademiche e molto lavoro è stato fatto dall'Istituto regionale della programmazione economica Toscana, che ha fatto i calcoli sulla riduzione dei costi derivati dall'unione dei comuni e dagli accorpamenti dei comuni, ma ci sono anche dei calcoli per la riduzione dei costi, attraverso la formazione della macroregione di Toscana, Umbria e Marche, che dicevo prima.

FEDERICO D'INCÀ. Se questi dati non sono inseriti all'interno della relazione, si possono avere?

ALESSANDRO PETRETTO, professore emerito di economia pubblica presso l'Università degli studi di Firenze. Sì, anche se il sito dell'IRPET li mette tutti in fila rapidamente...

FEDERICO D'INCÀ. Chiedo al presidente se si possono avere in allegato alla relazione di oggi.

C'è un'ultima cosa che vorrei domandarle. Lei sa che il 22 di ottobre c'è un referendum in Veneto e Lombardia sull'autonomia, quindi vorrei chiederle se questo Pag. 13referendum può essere una spinta verso un riassetto istituzionale con un regionalismo differenziato o portare le regioni e lo Stato a poter fare una considerazione diversa sulle autonomie locali e sul riassetto che lei ha fatto vedere?

ALESSANDRO PETRETTO, professore emerito di economia pubblica presso l'Università degli studi di Firenze. Lo auspico naturalmente perché la mia idea è come quella dell'Europa: se si fa l'Europa a due velocità, forse avremmo dovuto fare anche l'Italia a due velocità, anche perché, salvaguardando tutto l'elemento essenziale e fondamentale dell'esistenza dei cittadini italiani, secondo me, lo potevamo fare, quindi auspico che si vada in quella direzione.

FEDERICO D'INCÀ. Si tratterebbe di una spinta e di una chiave di lettura diversa.

PRESIDENTE. Ringrazio il professor Petretto per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegati).

Dichiaro conclusa l'audizione.

La seduta termina alle 9.

Pag. 14ALLEGATO 1

ALLEGATO 2