Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione dei rappresentanti dell'Ufficio parlamentare di bilancio su fabbisogni e capacità fiscali standard, distribuzione delle risorse nella fiscalità locale, effetti sul sistema perequativo e prospettive di modifica

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione)

Giorgetti Giancarlo , Presidente ... 3 ,

Zanardi Alberto , membro del Consiglio dell'Ufficio parlamentare di bilancio ... 3 ,

Giorgetti Giancarlo , Presidente ... 11 ,

Zanoni Magda Angela ... 11 ,

Guerra Maria Cecilia ... 13 ,

Giorgetti Giancarlo , Presidente ... 14 ,

Zanardi Alberto , membro del Consiglio dell'Ufficio parlamentare di bilancio ... 14 ,

Pollastri Corrado , esperto senior dell'Ufficio parlamentare di bilancio ... 14 ,

Zanardi Alberto , membro del Consiglio dell'Ufficio parlamentare di bilancio ... 14 ,

Giorgetti Giancarlo , Presidente ... 15

ALLEGATO: Documento depositato dai rappresentanti dell'Ufficio parlamentare di bilancio ... 16

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione dei rappresentanti dell'Ufficio parlamentare di bilancio su fabbisogni e capacità fiscali standard, distribuzione delle risorse nella fiscalità locale, effetti sul sistema perequativo e prospettive di modifica

PRESIDENTE. L'ordine del giorno reca l'audizione dei rappresentanti dell'Ufficio parlamentare di bilancio su fabbisogni e capacità fiscali standard, distribuzione delle risorse nella fiscalità locale, effetti sul sistema perequativo e prospettive di modifica.

Ringrazio il professor Alberto Zanardi, membro del Consiglio dell'Ufficio parlamentare di bilancio, che naturalmente interviene a nome dell'intero Consiglio, e gli do subito la parola.

ALBERTO ZANARDI, membro del Consiglio dell'Ufficio parlamentare di bilancio. Ringrazio il presidente e i membri della Commissione per l'invito.

Abbiamo pensato di organizzare la presentazione su questo tema, assai articolato e complesso, fondamentalmente su quattro blocchi di argomenti.

Innanzitutto, vorremmo proporre una sorta di cambiamento di prospettiva nel guardare alla valutazione degli effetti redistributivi del sistema dei trasferimenti, passando dal confronto tra fabbisogno e spesa storica a quello sui trasferimenti perequativi effettivi rispetto ai trasferimenti storici.

Poi vorremmo dedicarci all'analisi degli effetti distributivi del fondo di solidarietà comunale per il 2016; analizzare, in terza battuta, gli effetti che sul fondo di prossimo riparto, quello del 2017, potranno avere le revisioni dei fabbisogni standard da poco discusse in questa Commissione.

Infine, vorremmo avventurarci in una sorta di esercizio di simulazione, in cui abbiamo immaginato quale potrebbe essere un sistema perequativo in cui la componente perequativa fosse portata al massimo, per valutare la sua sostenibilità finanziaria in termini di redistribuzione.

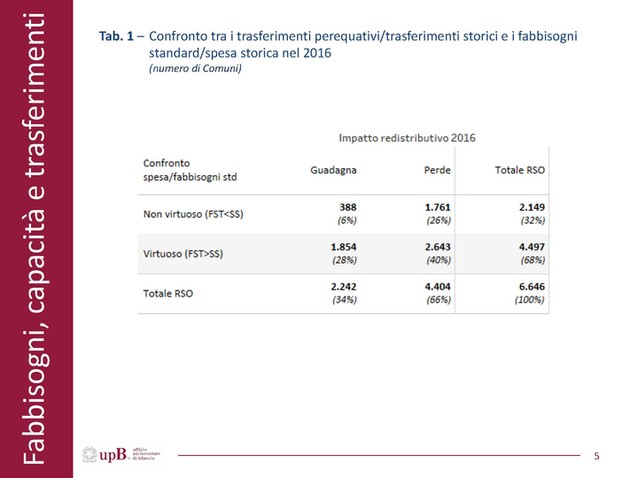

Per affrontare il primo punto, ci appoggiamo a una sorta di esemplificazione, a una serie di casi di comuni, qui assunti a mo’ di esempio.

Nella slide n. 4 per ogni comune sono rappresentati cinque indicatori sintetici di alcuni elementi fondamentali del bilancio. Con il triangolino rosso vuoto è indicato il fabbisogno standard, quello calcolato dalla SOSE, con il triangolino blu vuoto è indicata la spesa storica: il confronto tra il fabbisogno standard e la spesa storica rappresenta, per ognuno di questi comuni, la prospettiva con cui spesso si analizzano gli effetti redistributivi. Si vede se il comune è virtuoso o non virtuoso a seconda se il suo fabbisogno standard è superiore o inferiore rispetto alla spesa storica.

I due triangolini rossi e blu pieni, invece, stanno a rappresentare i trasferimenti. Pag. 4 In particolare, il triangolino rosso riflette l'interazione tra fabbisogni e capacità fiscale, mentre il triangolino blu sta a indicare i vecchi trasferimenti, cioè quelli storici. La differenza in termini orizzontali tra il triangolino rosso pieno e quello blu pieno rappresenta il guadagno o la perdita dovuti al passaggio da trasferimenti vecchi, quelli storici, a trasferimenti che invece si ispirano e che sono determinati dai fabbisogni standard e dalla capacità fiscale.

Inoltre, per ognuno di questi comuni è rappresentato con una stellina anche lo sforzo fiscale, che può essere positivo o negativo a seconda che le scelte di autonomia dei singoli comuni portino a gettiti che sono sopra o sotto la media nazionale, stimata dal Dipartimento delle finanze.

Si può notare, per esempio, confrontando i primi due comuni, Arezzo e Perugia, che entrambi traggono benefici dal passaggio dai trasferimenti storici ai nuovi trasferimenti fondati su un confronto tra fabbisogni standard e capacità fiscale standard. Si nota, infatti, che il triangolino rosso pieno sta sempre a desta rispetto a quello blu pieno.

Se, però, andiamo a vedere che cosa succede nell'altra prospettiva, quella del confronto tra fabbisogni standard e spesa storica, vediamo che Arezzo è un comune virtuoso, in quanto il suo fabbisogno standard è superiore alla sua spesa effettiva, mentre il caso opposto si realizza per Perugia. La ragione della differenza tra queste due situazioni è ovvia: il comune di Arezzo ha a disposizione «una quantità inferiore» di risorse, e quindi può finanziare meno spesa storica, perché è uno sforzo fiscale basso. Quello che vediamo dalla slide è che il suo fabbisogno standard è superiore alla spesa che si può permettere con le sue risorse.

Il caso opposto è quello di Perugia, in cui invece lo sforzo fiscale rispetto alla media nazionale è elevato, e quindi la spesa storica che può finanziare è superiore rispetto al fabbisogno standard stimato dalla SOSE.

Ora, credo che sia particolarmente importante questo cambio di prospettiva, di visione, perché il confronto tra trasferimenti storici e nuovi trasferimenti dovuti all'interazione tra fabbisogno standard e capacità fiscale standard ci permette di considerare congiuntamente questi due driver fondamentali del sistema di perequazione e non, invece, soltanto una «gamba» del sistema, quella dei fabbisogni standard, come accade, invece, quando confrontiamo semplicemente il fabbisogno e la spesa storica.

Salterò un po’ di slide, perché credo che per ragioni di tempo non potrò illustrarle tutte. Se utilizziamo questa prospettiva di analisi congiunta di fabbisogno e capacità fiscale, possiamo anche evidenziare fin da subito una caratteristica importante del sistema perequativo, così come nasce dall'interazione tra questi due elementi: fabbisogni standard e capacità fiscale standard.

Il percorso – possiamo dirlo in questi termini – che va dalle capacità fiscali non perequate, cioè dalle risorse che un comune ha a disposizione, e che arriva fino ai suoi fabbisogni standard, cioè le risorse che quel comune merita, come riconosciute dei fabbisogni standard, è completato, ovviamente, dai trasferimenti perequativi, i quali possono essere distinti in due tappe.

Una prima tappa è quella che porta dalle capacità fiscali non perequate, le risorse che ogni comune ha a disposizione, fino a una sorta di standard uguale per tutti, uguale a livello nazionale, che è il pieno livellamento delle capacità fiscali pro capite. È quello che in questo grafico a pagina 6 della documentazione è rappresentato dagli istogrammi viola.

Il comune di Milano, per esempio, ricco dal punto di vista delle proprie capacità fiscali – ha, infatti, basi imponibili particolarmente ampie – viene portato, attraverso una perequazione completa sulle capacità fiscali fino al livello della media nazionale, attraverso un trasferimento negativo di –400, ovvero la lunghezza dell'istogramma viola. In alto, il primo comune indicato dal grafico è il comune di Milano. Poi che cosa succede?

C'è la seconda tappa di questo percorso da percorrere, rappresentata dal fatto che i fabbisogni standard riconoscono, per Pag. 5esempio, a Milano bisogni particolarmente significativi, ovvero le riconoscono un fabbisogno standard di circa 350 euro in termini pro capite. Il trasferimento perequativo complessivo che deriva dalla valutazione congiunta di questi due elementi non è nient'altro, quindi, che la somma algebrica di queste due componenti. Il comune di Milano, quindi, per questa componente fabbisogni/capacità avrà un trasferimento negativo di –59.

Se consideriamo tutti gli altri grandi comuni con popolazione superiore a 150 abitanti, rappresentati nel medesimo grafico, questa sorta di compensazione tra la correzione sulle capacità fiscali e la correzione, di segno opposto, sui fabbisogni standard si realizza per gran parte di questi comuni.

Un'eccezione che balza all'occhio è il caso di Napoli, un comune che, ai fini di questo meccanismo perequativo, appare povero dal punto di vista delle capacità fiscali, e quindi ha una correzione positiva, a cui si aggiunge con lo stesso segno, quindi un segno di maggiore beneficio, corrispondente a maggiori trasferimenti, una correzione sui fabbisogni standard.

Questo ci permette, allora, di notare una cosa fondamentale, e cioè che per gran parte dei comuni rappresentati nel grafico i segni delle due correzioni sono opposti. Vuol dire che i fabbisogni standard sono stati determinati in un modo che, come esito finale, di fatto compensa almeno in parte, in misura certamente differenziata tra i vari comuni, la correzione sulle capacità fiscali. Le modalità di calcolo dei fabbisogni standard hanno mitigato quella che sarebbe stata una correzione molto potente sulle capacità fiscali, in un Paese estremamente diversificato dal punto di vista della distribuzione delle basi imponibili, come è il nostro.

Ci sono altre possibili analisi di questo genere, se si raggruppano i comuni per regioni o per classi dimensionali. Forse vale la pena spendere un po’ di tempo soltanto su questo stesso tipo di analisi ma considerando i comuni per classi dimensionali.

Nel grafico a pagina 8 appare molto chiaramente questa sorta di eccezione, rappresentata dai comuni di grandi dimensioni, quelli con popolazione di oltre 250.000 abitanti, in relazione ai quali l'ampiezza delle correzioni sia in un senso sia nell'altro, per quanto riguarda sia le capacità fiscali sia i fabbisogni standard, è estremamente elevata. Anche qui la cosa fondamentale è notare i segni opposti di queste due correzioni, che, di fatto, mitigano, riducono, o indeboliscono l'effetto perequativo delle sole capacità fiscali.

Vengo al secondo blocco di argomenti. Però prima torno indietro un attimo alla slide a pagina 5, che dà un'immagine sintetica dell'intero insieme dei comuni coinvolti dal fondo di solidarietà comunale, i 6.600 comuni delle regioni a statuto ordinario.

Di nuovo, proseguendo il discorso di prima, nel grafico a pagina 9 sono rappresentate, sull'asse orizzontale, la correzione sulle capacità fiscali e, sull'asse delle ordinate, la correzione sui fabbisogni. Risulta, di nuovo, che gran parte dei comuni si addensa nel secondo quadrante, quello in basso a destra, o nel quarto quadrante, quello in alto a sinistra.

Questo ci conferma, con riferimento all'insieme dei comuni, non più solo con riferimento ai comuni di grandi dimensioni, come le due leve della perequazione, correzioni sui fabbisogni e correzioni sulle capacità fiscali, si muovono con segni opposti e, quindi, con un effetto complessivo compensativo tra loro, con il risultato che, ovviamente, la perequazione è limitata da questi due elementi.

Un'ovvia conseguenza di quest'esito è che i fabbisogni standard, per il modo con cui sono calcolati, riflettono in qualche misura, sia pure insieme ad altri elementi, l'effettiva disponibilità delle risorse a disposizione dei singoli comuni e, di conseguenza, la fornitura effettiva dei servizi.

Queste valutazioni, che riguardano soltanto la componente strettamente perequativa che incide su fabbisogni e capacità, ci aiutano anche ad analizzare in modo più approfondito il funzionamento del fondo di solidarietà comunale.

Come sapete, il fondo di solidarietà comunale è fondato su una formula complessa, Pag. 6 che mette insieme diversi driver, che individuano l'ammontare complessivo di trasferimenti riconosciuti a ciascun comune. In alto a destra della slide a pagina 12, c'è un tentativo di semplificare al massimo la formula complicata dei trasferimenti del fondo.

I trasferimenti perequativi(TP) sono in realtà una sorta di media pesata di tre componenti: la prima è rappresentata dal peso «a», in grassetto, che abbiamo descritto prima, ovvero la componente che incide sul gap tra fabbisogni standard e capacità fiscale standard; la seconda componente incide sui trasferimenti proporzionali alla popolazione, ovvero garantisce per il peso «b» un ammontare di trasferimenti uguale per tutti i cittadini italiani, indipendentemente dal comune in cui risiedono; una terza componente, pesata per il fattore «c», è l'effetto inerzia, cioè quello che dipende dai vecchi trasferimenti storici.

Nel 2016, per il modo con cui sono stati fissati i parametri sottostanti a questa formuletta, «a» vale il 9,6 per cento, quindi soltanto il 9,6 per cento delle risorse del fondo è redistribuito secondo i criteri perequativi, fabbisogni e capacità; «b» vale il 4 per cento, quindi il 4 per cento delle risorse è distribuito in termini uguali pro capite per tutti i residenti di qualsiasi comune; ben l'86 per cento è l'effetto inerzia, l'eredità del passato, ovvero i vecchi trasferimenti che ritroviamo nella nuova formula.

In questo grafico, pertanto, si evidenziano semplicemente, dal punto di vista informativo, chi vince e chi perde tra comuni caratterizzati con caratteristiche diverse e la dimensione dei guadagni e delle perdite. Nella rappresentazione grafica a sinistra, i comuni sono classificati in riga per dimensioni, ovvero per popolazione, e in colonna per le macroaree territoriali del nostro Paese.

Dal grafico risulta evidente che, nel passaggio dai vecchi trasferimenti storici a quelli nuovi di riparto del fondo di solidarietà comunale 2016, chi risulta penalizzato sono i comuni piccoli e chi risulta beneficiato – considero i fenomeni marginali per ragioni di tempo – sono i comuni grandi; i comuni grandi del sud vengono invece penalizzati; vengono penalizzati in media i comuni del nord a favore di quelli del centro e, in misura minore, a favore di quelli del sud. Ci sono, quindi, dei flussi redistributivi, rispetto a un benchmark rappresentato dai trasferimenti storici, che cambiano, sia pure in misura relativamente limitata, la mappa dei trasferimenti tra comuni caratterizzati in modo diverso.

Vorrei qualificare o tentare di qualificare innanzitutto questo primo risultato.

Non si tratta di concludere che il nuovo sistema funziona male o funziona bene. È una differenza, questa, tra il nuovo e il vecchio sistema. Il vecchio sistema di attribuzione delle risorse era indubbiamente forse poco trasparente e non vi erano chiari riferimenti a chiari criteri perequativi. A quel sistema sovrapponiamo un nuovo sistema, che si basa, come abbiamo visto nella formula, in gran parte sulla spesa storica, ma ha alcune componenti nuove, ovvero driver nuovi. E questo è un risultato.

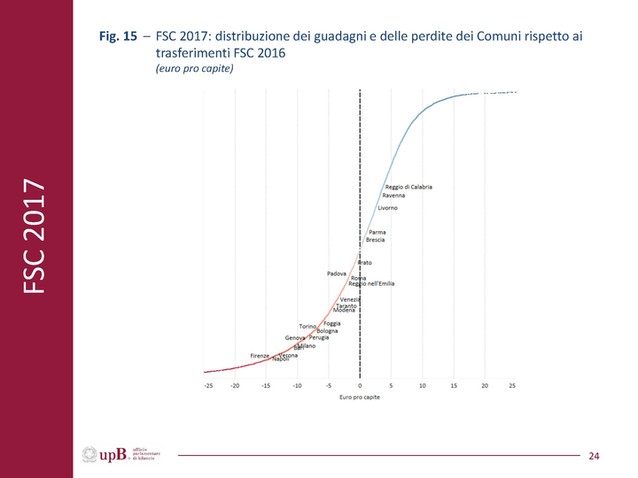

Un altro modo di vedere questo risultato, e passo alla figura 9 a pagina 14 della documentazione, è quello di rappresentare la distribuzione dei guadagni e delle perdite, sempre in termini di euro pro capite, su tutti i 6.600 comuni delle regioni a statuto ordinario. Lungo la doppia curva di distribuzione, evidenziamo, perché ci sembra un'informazione interessante, i comuni più grandi, con popolazione sopra i 150.000 abitanti.

Vedete che, nel riparto 2016, l'attribuzione di trasferimenti dal fondo rispetto ai trasferimenti storici – stiamo parlando del solo effetto della componente perequativa, più quella piccola componente pro capite uguale per tutti – ha spostato a favore di Roma poco meno di 15 euro a testa, a favore di Milano circa 12 euro pro capite e via via ritroviamo tutte le grandi città. Spostandoci a sinistra dello 0, troviamo chi perde trasferimenti e la dimensione della perdita, quindi troviamo Napoli, che in termini pro capite perde 12-13 euro e poi Genova e Firenze.

Questa è un'immagine sintetica di chi guadagna e chi perde, evidenziando, in particolare, Pag. 7 i grandi comuni. Nelle pagine seguenti della documentazione, alcune mappe evidenziano, per singoli comuni, quelli che beneficiano e quelli che sono penalizzati. La mappa a pagina 15 utilizza i colori che abbiamo utilizzato nella rappresentazione precedente: quindi i comuni in rosso sono quelli che perdono nel passaggio al nuovo sistema; quelli in azzurro, via via sempre più intenso, sono i comuni che invece guadagnano dal passaggio al nuovo sistema.

Forse una mappa leggermente più leggibile è quella a pagina 16, in cui i comuni sono aggregati per aree provinciali, che sono identificate con «numerini», che indicano la media dei guadagni o delle perdite per tutti i comuni che cadono in quel territorio provinciale.

Semplificando molto le cose, forzando molto la lettura di questa mappa, si evidenzia una sorta di linea tra il nord e il sud, che in qualche modo ci testimonia del fatto che almeno una grossa parte di questi flussi perequativi segue il driver delle capacità fiscali.

Al nord, abbiamo capacità fiscali in media più ampie rispetto al sud. I trasferimenti nel nuovo sistema sono guidati da questa differenza di capacità fiscale.

Evidentemente, però, ci sono delle eccezioni, delle isole in qualche zona del nord. Ad esempio, la provincia di Milano, che, in mezzo a un mare di rosso, è un blu, perché, evidentemente, i fabbisogni standard riconoscono ai comuni che ricadono in quell'area particolarmente bisogni elevati. Per la provincia di Roma, un blu intenso indica che anche in quell'area – come abbiamo visto nel grafico precedente, quello riguardante la distribuzione – i fabbisogni standard più che compensano le capacità fiscali, attribuendo un guadagno netto a quel territorio.

Passo al 2017. Nel corso di quest'anno, come ben sapete, sono state apportate alcune revisioni di natura metodologica al calcolo dei fabbisogni standard e, in parte minore, delle capacità fiscali standard, ed è stata aggiornata la base dati allineandola al 2013.

Con riferimento ai fabbisogni standard, parlando in termini estremamente sintetici, gli obiettivi fondamentali di questa revisione erano, almeno nella nostra interpretazione, fondamentalmente tre. Il primo era la semplificazione dei modelli di regressione, per garantire una maggiore leggibilità e confrontabilità dei risultati attraverso l'accorpamento delle funzioni e attraverso una riduzione del numero delle variabili esplicative, anche utilizzando forme funzionali dei modelli di regressione sempre lineari e abbandonando quelle logaritmiche.

Il secondo obiettivo era il maggiore rilievo, nella stima dei fabbisogni standard, ai servizi effettivamente forniti. Questo viene perseguito quando si può, abbandonando le funzioni di spesa «normali», utilizzando, quando è possibile, le funzioni di costo – è il caso dei rifiuti – e introducendo una nuova tipologia di funzioni di stima, che non è né quella di spesa né quella di costo, ma una cosa ibrida, che sta un po’ a metà, quella che è stata chiamata «funzione di spesa aumentata», in cui una dummy segnala la presenza e l'attivazione del servizio. Questa viene adottata per il trasporto pubblico locale (TPL) e per i servizi sociali diversi dagli asili nido.

Ancora, si cerca di valorizzare la specificità di alcuni comuni che condividono alcune caratteristiche omogenee. Questo viene fatto in due modi: attraverso l'individuazione di gruppi omogenei, cioè dei cluster, e l'introduzione di dummy identificativi di questi cluster nelle funzioni di costo; e attraverso la non sterilizzazione delle dummy regionali, quindi riconoscendo, all'interno dei fabbisogni standard, alcuni differenziali di spesa regionali.

Passo a dare qualche valutazione in termini estremamente sintetici della direzione intrapresa dai fabbisogni standard alla luce di queste innovazioni, soprattutto della seconda e della terza categoria di innovazioni, che ho richiamato prima.

Ci sembra, in generale, che questo tentativo di rafforzare la dipendenza del calcolo dei fabbisogni standard dal livello dei servizi effettivamente forniti e, in via mediata, di fatto, dalle risorse finanziarie effettivamente Pag. 8 disponibili, rafforzi esattamente quell'evidenza che abbiamo sottolineato all'inizio di questa nostra audizione: c'è, cioè, una forte correlazione di segno opposto tra le risorse disponibili e il modo in cui vengono calcolati i fabbisogni standard. Queste innovazioni rafforzano questo legame e, se è vero quello che abbiamo detto prima, ceteris paribus riducono in qualche misura la portata perequativa.

In termini più generali, c'è da chiedersi se un'evoluzione dei fabbisogni standard in questo senso, soprattutto se portata verso un'enfasi ancor maggiore sulle funzioni di costo, non indebolisca eccessivamente gli incentivi all'adeguamento per gli enti che sono in ritardo nella fornitura di servizi. In assenza di LEP, non ci si può ancorare a livelli essenziali o a obiettivi intermedi di servizio che possano disegnare percorsi di aggancio di questi comuni in ritardo.

Agganciarsi a funzioni di costo la cui variabile quantitativa è rappresentata dai livelli storici dei servizi forniti, costituisce un forte indebolimento di questi incentivi per gli enti in ritardo. C'è il rischio, fondamentalmente, di cristallizzare la situazione attuale, di riproporre lo status quo dei divari in termini di fornitura dei servizi tra i diversi enti.

Sulle capacità fiscali standard spenderò soltanto una parola.

Come ben sappiamo, le capacità fiscali sono state modificate per tener conto dell'abolizione della TASI sulla prima casa, che è stata compensata a favore dei comuni, ma che non è stata introdotta nel calcolo delle capacità fiscali. Questo determina un elemento di forte iniquità tra comuni che hanno una composizione del loro patrimonio immobiliare diversa tra prime e seconde case. I comuni turistici, ovviamente, sono stati penalizzati, perché risultano, rispetto agli altri comuni, più ricchi, anche se la situazione dal punto di vista delle risorse è sostanzialmente invariata.

Passo a qualche considerazione sul tax gap, la cui correzione aumenta nel passaggio tra il 2016 e il 2017. La misura del tax gap deve essere valutata con grande cautela, perché si basa su dati catastali, che hanno problemi di incoerenza interni, di incertezze riguardo alla loro affidabilità.

Infine, c'è la questione ben nota dell'opportunità di avviare un aggiornamento generalizzato dei valori catastali per tutti i comuni, per evitare lo sfavore fiscale, attualmente concentrato sui comuni che, di loro iniziativa, hanno deciso di avviare appunto iniziative di aggiornamento.

Prendendo come riferimento il 2016, abbiamo considerato queste innovazioni nel fondo di solidarietà comunale per vedere quali sono gli effetti redistributivi sui trasferimenti del 2017 rispetto al riparto del fondo del 2016.

Rapidissimamente, la formula evidenziata in alto a destra nella slide a pagina 23 evidenzia che cambiano due cose. Abbiamo cambiato i fabbisogni, come si è detto, e le capacità, ma soprattutto i fabbisogni. Poi è stata innalzata dal 30 al 40 per cento la componente perequativa del fondo. Questi due elementi operano congiuntamente nei risultati ottenuti: si evidenzia, in particolare, che il passaggio dal 30 al 40 per cento della componente perequativa incide sui pesi delle tre componenti che entrano nel calcolo del fondo, perché aumenta un po’ la componente perequativa, il peso «a», aumenta un po’ il peso della popolazione e diminuisce dall'86, se ricordo bene, all'81 per cento il peso dell'inerzia della spesa storica.

Quali sono gli effetti? Vengono penalizzati da queste innovazioni, tutte e due considerate congiuntamente, i medi e i piccoli comuni. Vengono penalizzati i comuni medio-grandi. Vengono, invece, favoriti da queste innovazioni i comuni di media dimensione, tra i 5.000 e i 50.000 abitanti. Nei comuni più grandi, la penalizzazione è più ampia al sud rispetto al nord e, soprattutto, rispetto al centro. Gli effetti, però – se andiamo ad analizzare bene in isolamento le due componenti di innovazione che ho appena richiamato –, sono essenzialmente dovuti al passaggio dal 30 al 40 per cento della componente perequativa.

La figura a pagina 28 enuncia la metodologia di una simulazione che abbiamo fatto modificando il fondo 2017, sostanzialmente neutralizzando l'effetto dell'aumento Pag. 9 dal 30 al 40 per cento della componente perequativa. Lo scopo è di considerare in isolamento il solo effetto sulla perequazione del cambiamento della revisione metodologica dei fabbisogni standard e in parte delle capacità. I risultati della simulazione sono evidenziati in parallelo nella slide successiva, alla figura 19 a pagina 29.

Nel pannello a sinistra, è rappresentato il fondo 2017, che tiene conto di tutte e due le componenti innovative, l'aumento dal 30 al 40 per cento della componente perequativa e il cambiamento dei fabbisogni. A destra, è rappresentata questa sorta di fondo modificato, in cui abbiamo neutralizzato l'effetto dell'aumento dal 30 al 40 per cento della componente perequativa.

Ci sono effetti. L'effetto di considerare unicamente in isolamento la variazione metodologica dei fabbisogni comporta che, per esempio, non ci sia più la penalizzazione sui comuni piccoli, che prima perdevano in modo abbastanza sensibile. Le cifre corrispondono a euro pro capite, quindi 5 euro e più di 5 euro a testa in termini pro capite nella marginale di destra. Quest'effetto penalizzante scompare nel fondo modificato, in cui è neutralizzato l'effetto 30-40 per cento.

Dal lato opposto delle dimensioni demografiche – gli istogrammi non sono in scala – la penalizzazione sui grandi comuni diminuisce un po’, diminuisce in modo particolare la penalizzazione sui grandi del sud, quel 13 per cento e oltre si riduce a 6,8, mentre aumenta la penalizzazione sui comuni grandi del centro. Prima era, considerando le due componenti, del 3,3 e ora diventa un 6,4. Questa differenza è fondamentalmente dovuta all’«effetto Roma», che potete vedere forse più chiaramente andando a confrontare questi due scenari che vi ho descritto, in modo particolare la posizione dei guadagni e delle perdite per i grandi comuni.

Se consideriamo insieme le due componenti, il fondo 2017 penalizza Roma rispetto al 2016 in misura molto limitata, circa 2,1 o 2 euro a testa. Se andiamo, invece, a considerare solo l'effetto in isolamento della revisione dei fabbisogni standard, Roma è maggiormente penalizzata, perché subisce una perdita di circa 8 euro. Insieme a Roma, vengono penalizzati anche Milano e altre città del nord, perché tutti i fabbisogni standard delle grandi città, come abbiamo visto, sono stati rivisti un po’ al ribasso. È una lettura che deve essere focalizzata sull'impatto delle diverse innovazioni che sono state apportate sul disegno del fondo di solidarietà nel 2017.

Da ultimo, abbiamo lavorato un po’ di fantasia, per riflettere, adesso che sono trascorsi due anni di applicazione della componente perequativa del fondo di solidarietà comunale, se questo fondo sia fedele o meno, o quanto si allontana, rispetto all'ispirazione generale del disegno perequativo contenuto nella legge delega sul federalismo fiscale. Non è una valutazione sul piano legislativo, ma un confronto in termini di filosofia generale, di ispirazione generale, tra quello che osserviamo oggi, la perequazione nel fondo di solidarietà comunale, e quella che era l'ispirazione di allora nella legge n. 42 del 2009.

La prima cosa che dobbiamo dire, ovviamente, è che il mondo è cambiato: c'è un cambiamento di contesto generale che ha portato a una ridefinizione profonda del disegno perequativo della legge n. 42. La crisi economica ha tolto risorse che potevano favorire la perequazione, anche le manovre finanziarie hanno tagliato queste risorse, il blocco dell'autonomia tributaria e dell'autonomia fiscale impedisce compensazioni attraverso la variazione delle aliquote, è mancata completamente la seconda «gamba» della perequazione così come era prevista dalla legge n. 42, cioè la perequazione infrastrutturale.

Come ben sapete, le cose di cui stiamo parlando riguardano unicamente la perequazione della spesa in conto corrente. La spesa in conto capitale non è intercettata da nessuna modalità perequativa, quantomeno ispirata a criteri trasparenti di perequazione.

In che senso, il fondo di solidarietà comunale si allontana rispetto al disegno generale, all'ispirazione generale della legge n. 42? Pag. 10

Qui si possono evidenziare tre punti. Il primo punto è che soltanto circa metà delle risorse entra nel sistema perequativo, il 45,8 per cento, che, come sapete, adesso diventerà 50 per cento. Vuol dire che si perde per strada capacità perequativa, proprio perché il fondo, la componente perequativa del fondo, intercetta soltanto metà del totale delle risorse, lasciando il resto all'attribuzione di risorse storiche.

Il secondo elemento di allontanamento è la «questione 30-70», cioè il fatto che in modo forfettario si attribuisce la perequazione per il 70 per cento sui fabbisogni standard e per il 30 per cento sulle capacità. È un forfait, laddove nell'ispirazione della legge n. 42 si sarebbe dovuto invece far riferimento all'effettiva composizione tra funzioni fondamentali e funzioni non fondamentali.

Il terzo punto di allontanamento è la mancata fissazione dei LEP, che ha portato, come abbiamo detto all'inizio, a determinazioni dei trasferimenti perequativi fortemente influenzati dai livelli dell'effettiva erogazione dei servizi e dall'effettiva dotazione di risorse.

Il risultato è, forse forzando un po’ questa lettura, una sorta di paradosso. Se nel disegno originario della legge n. 42, a fianco di un nucleo forte di perequazione integrale sulle risorse dedicate al finanziamento delle funzioni fondamentali doveva essere prevista una componente «secondaria» di perequazione soltanto parziale sulle capacità fiscali per quanto riguarda le risorse delle funzioni non fondamentali, nella realtà si è realizzato quasi l'opposto, e cioè una perequazione maggiore sulle risorse riferibili alle funzioni non fondamentali, perequate totalmente e non parzialmente a uno standard pro capite uguale per tutti. Si è realizzata, invece, una perequazione relativamente debole sulla componente delle funzioni fondamentali, perché quella componente lavora con dei fabbisogni standard molto correlati alle risorse effettivamente disponibili.

L'esercizio che abbiamo fatto è una sorta di valutazione un po’ estrema, in quanto abbiamo provato a capire che cosa potrebbe succedere dal punto di vista della redistribuzione se portassimo al massimo alcuni dei parametri che caratterizzano l'attuale fondo di solidarietà comunale. Fondamentalmente, portiamo il parametro della transizione, oggi al 40 per cento, al 100 per cento, e quindi portiamo in un certo senso a regime questo sistema, facendo sì che tutte le risorse, non soltanto il 50 per cento, entrino nella perequazione.

Vuol dire – questo credo che sia efficace in termini comunicativi – che i parametri «a», «b» e «c» cambiano in modo drastico, perché il parametro «a», quello che lavora su fabbisogni e capacità vale 70 per cento, il parametro della popolazione vale 30 per cento, e quindi aumentano tutti e due di molto, soprattutto il primo, mentre il parametro «c», quello che lavorava sulla spesa storica e l'effetto inerzia, vale adesso zero.

Nella figura a pagina 34 della documentazione, il pannello di sinistra evidenzia l'effetto redistributivo secondo la grafica usuale, ma forse, visto anche i tempi un po’ stretti a disposizione, è preferibile passare all'ultima slide, che evidenzia la solita rappresentazione di chi vince e chi perde, quanto si vince e quanto si perde, nella distribuzione di tutti i comuni.

La prima osservazione riguarda gli effetti dal punto di vista della dimensione della redistribuzione. Questa figura evidenzia una distribuzione in percentuale delle risorse storiche, non in termini di euro pro capite.

Roma, per esempio, che, ricordate, era tra i comuni nel riparto del fondo per il 2016 guadagnava abbastanza, se ricordo bene, 13 o 14 euro, più o meno, in questo sistema di perequazione integrale dei fabbisogni che stiamo simulando, guadagna circa il 25-26 per cento in più delle sue risorse. All'opposto, Napoli o Firenze perdono più del 20 per cento delle loro risorse.

Questi risultati, che sono di simulazione, e che, quindi, sono condizionati dalle assunzioni che stiamo facendo, inducono probabilmente una riflessione, e cioè che un sistema di questo genere, fondato su questi fabbisogni, che pure sono deboli, provoca, portato all'estremo, a regime, una redistribuzione in un certo senso troppo Pag. 11forte. Si toglie troppo a coloro che finanziano il sistema. Si dà troppo a coloro che beneficiano del sistema, che forse dovrebbero, a questo punto, cambiare i loro modelli di fornitura dei servizi, avendo così tante risorse. Non può essere, questo, un punto di approdo dell'evoluzione del fondo di solidarietà comunale.

La riflessione ulteriore, allora, può essere questa: prima di arrivare «a regime», a questa perequazione integrale, probabilmente bisogna riflettere e fermarsi prima, o bisogna cambiare modello, e cioè rifondare il calcolo dei fabbisogni standard sui LEP, sulla valutazione di servizi standard effettivi, che porti a ridurre le differenze tra le varie situazioni locali.

Ovviamente, questo apre il problema del finanziamento ulteriore a carico dello Stato centrale per garantire un finanziamento integrale dei livelli essenziali delle prestazioni.

PRESIDENTE. Ringrazio il nostro ospite. Onestamente, mi è sembrata una relazione completa, chiara, che ha evidenziato i punti critici.

Richiamo le pagine 21 e 22 della documentazione depositata semplicemente perché il loro contenuto prelude all'Ufficio di Presidenza che seguirà l'audizione. Secondo me, tra i tanti punti di debolezza o critici dell'intero sistema, c'è quello relativo alle capacità fiscali, che francamente, per l'impatto che producono e per come sono costruite oggi, nell'attuale sistema dell'imposizione fiscale immobiliare, oggettivamente distorcono completamente il quadro.

Vedo che qualcuno parla della Liguria, che mi sembra «massacrata» da questa distribuzione, o della provincia di Sondrio, per fare due esempi. È chiaro che l'imposizione immobiliare costruita sulle seconde case produce i risultati che vediamo.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MAGDA ANGELA ZANONI. Ringraziamo il professor Zanardi per questa relazione, davvero interessante e stimolante. Naturalmente, come sempre, quando capita così, si chiede ancora di più. Se non interessasse, si farebbe a meno di chiedere approfondimenti ulteriori. Ringrazio davvero in modo non banale e non solo di cortesia.

Proprio con riferimento ai dati e alla possibilità di avere qualche informazione aggiuntiva, è possibile avere focus su alcune regioni in particolare? A me, ovviamente, interesserebbe il Piemonte e adesso spiegherò anche perché, non solo perché arrivo dal Piemonte.

In secondo luogo, è possibile avere dati disaggregati, o anche solo l'accesso ai file che contengono qualche dato più disaggregato? Questi riportati nella documentazione sono molto interessanti, ma non consentono di fare gli approfondimenti che, magari, piacerebbe fare.

In terzo luogo, come ho già detto in occasione di altre audizioni, resta il problema di non poter mai fare nessun confronto con le regioni a statuto speciale e le province a statuto speciale, un po’ perché esse hanno un sistema di finanziamento diverso, e questo chiaramente impedisce il confronto; d'altra parte, qualche dato di comparazione sulla spesa media, ad esempio, potrebbe comunque essere utile per capire in quale direzione si potrebbe andare se si cominciasse ad applicare qualcosa di simile anche nei confronti delle regioni a statuto speciale.

Questo per quanto riguarda la disponibilità dei dati.

Per quanto riguarda i contenuti, avrei tantissimi quesiti, ma mi limito ad alcuni, quelli più importanti.

A pagina 12 della documentazione, dove è rappresentata la distribuzione del fondo di solidarietà 2016, si afferma che vengono penalizzati in media i comuni piccoli a favore di quelli grandi, a eccezione di quelli del sud. Per carità, ovviamente le mie elaborazioni, non avendo grandi mezzi a disposizione, sono state molto limitate, ma per il 2016 avevo provato ad elaborare i dati del Piemonte, utilizzando i dati comunicati ai comuni dal Ministero dell'interno, e mi risultava che per i comuni piccoli ci fosse un vantaggio, a esclusione dei comuni Pag. 12piccoli, anche piccolissimi, ad alta vocazione turistica. Come avete detto voi, per quelli ad alta vocazione turistica, ovviamente, la situazione si inverte in maniera pesante.

Per quelli che, però, non hanno alta vocazione turistica, da noi un certo numero – le montagne pesano – mi piacerebbe capire se si tratta di una questione che riguarda l'intera Italia, tutta insieme, o se sia possibile riuscire a fare qualche differenziazione. Questo avevo affermato in più sedi e adesso mi sentirei un po’ a disagio, perché qui invece c'è un'affermazione sicuramente, dal punto di vista tecnico, migliore della mia. Io ho fatto delle elaborazioni banalissime, prendendo i dati del Ministero comunicati ai comuni.

Sicuramente, il problema, sollevato a pagina 21 della documentazione, della mancata fissazione da parte del Governo centrale dei LEP è stato sollevato anche da noi in più sedi anche con il Governo medesimo. È evidente che tale mancanza impedisce l'applicazione di sistemi che hanno dato buoni risultati in altri campi, come la sanità. È chiaro che nei settori in cui vengono individuati i LEA in modo più puntuale, più preciso, il sistema di finanziamento ha un senso. Su questo, quindi, non mi soffermo molto, perché l'abbiamo già ripetuto davvero in varie audizioni.

Passo a un aspetto di carattere generale. Mi pare che sia stato inserito il massimo scostamento dal valore dell'anno. Non ricordo quanto sia, ma si tratta di una soglia richiesta dall'ANCI perché, ovviamente, questo può ridurre l'impatto nel breve periodo.

Questo è un altro elemento che porta ulteriormente ad aumentare quella componente, pari a più dell'80 per cento, riferita alla spesa storica. È chiaro che, se introduciamo questo tetto di scostamento, andiamo a privilegiare ancora il vecchio meccanismo.

Quanto alla pagina 32 della documentazione, anche io penso che ci sia stato un allontanamento dall'iniziale disegno perequativo della legge delega sul federalismo fiscale. Sulla legge n. 42, sin da subito, i Governi di colori diversi che si sono succeduti hanno preso strade diverse, a partire dall'abolizione dell'ICI sulla prima casa, che toglieva una «gamba» fondamentale delle entrate autonome degli enti locali. Concordo, quindi, sull'affermazione riportata nella documentazione.

Credo che il secondo punto, e cioè che le manovre finanziarie incidono negativamente sulla perequazione a risorse date, sia vero fino al 2015, meno vero nel 2016, perché quest'anno c'è stata una prima inversione di tendenza, che sarà accentuata nel 2017. Forse, quindi, quest'aspetto andrebbe sottolineato. È vero, infatti, che avete fatto un'analisi storica, ma i dati storici ci servono per valutare che cosa fare nel futuro. Già il 2016, c'è stata un'inversione di tendenza rispetto a tutti gli anni precedenti. Mentre, infatti, c'era stata fino allora una riduzione dei trasferimenti, per la prima volta nel 2016 sono stati attribuiti al fondo pluriennale vincolato almeno 600 milioni in più che erano stati svincolati. È stata proprio una deadline. Per il 2017, per quello che sappiamo dal disegno di legge di bilancio attualmente all'esame del Parlamento, è comunque accentuata quest'inversione di tendenza.

Quanto al blocco della leva fiscale, sicuramente questo impedisce ulteriormente l'utilizzo della propria leva di autonomia ma, per quanto riguarda la perequazione infrastrutturale, mi permetta di dire che, di nuovo, dall'anno scorso, e dal prossimo ancor di più, c'è un'inversione di tendenza.

Mi permetto a questo punto di fare qualche osservazione sulla revisione della legge n. 42, che forse comincia a essere davvero ineludibile, anzitutto per una questione proprio di fondo, di filosofia, che riguarda l'equilibrio, il dubbio amletico di sempre, tra la ricerca dell'autonomia, che porta a differenze, e la necessità di avere su tutto il territorio nazionale un'omogeneità delle prestazioni in termini di diritti dei cittadini. Si tratta di un tema anche attuale. Ieri sera, ad esempio, durante il dibattito in televisione sulla sanità, la ministra diceva che ci sono delle prestazioni sanitarie che devono essere garantite su tutto il territorio. Pag. 13

Dall'altra parte, però, l'autonomia porta a dire «io mi differenzio», perché ci sono esigenze locali diverse, ma anche un'impostazione, una filosofia di vita che può essere diversa in certe comunità rispetto ad altre. Siamo sempre qui, nel tentativo di bilanciarci tra questi due modi di vedere.

Sicuramente, la legge n. 42 spingeva sull'autonomia, mentre mi pare di capire che in questi ultimi anni, dopo l'esperimento delle regioni, che non sempre ha dato buoni frutti, e la sperimentazione di una differenziazione non più tanto tollerata, ci si sta spostando un po’ di più verso la ricerca di un livello di servizi più omogeneo. Questa è la prima considerazione di carattere generale.

L'altra riguarda la natura del fondo di solidarietà comunale. Sicuramente, nella legge n. 42 la natura del fondo era diversa: intanto, primo aspetto fondamentale, il fondo perequativo, come si chiamava, era finanziato dallo Stato, e quindi non si creava una competizione tra i comuni nel tentativo di trattenere altre risorse. Con le risorse che il comune otteneva veniva premiata la capacità della gestione fiscale locale, a cui si affiancava, eventualmente, un finanziamento aggiuntivo dello Stato per le situazioni di difficoltà, per garantire i LEP, i livelli essenziali delle prestazioni.

Nel tempo, invece, la riduzione degli stanziamenti nazionali e la situazione economica generale hanno fatto sì, non solo, che il fondo di solidarietà comunale fosse tutto all'interno di una perequazione tra i comuni, ma anche che una piccola quota della partecipazione dei singoli comuni alla costruzione del fondo di solidarietà comunale andasse addirittura allo Stato.

Su questo sicuramente occorre fare un ragionamento, anche perché i dati sugli spostamenti che ci avete presentato sono veramente interessanti. Devo dire che, se sui grandi comuni gli effetti di queste variazioni sono davvero importanti, ma si percepiscono alla fine sostanzialmente di meno, sui piccoli comuni gli effetti alcune di queste variazioni rischiano di essere davvero drammatici. Sono piccole comunità, che, tra l'altro, stanno già vivendo un momento di grande transizione a causa delle unioni di comuni e le fusioni, agevolate e auspicate da più parti.

Vi ringrazio del vostro contributo. Spero di poter fare qualche approfondimento aggiuntivo, come dicevate. Credo che un ripensamento della legge sia ormai inevitabile.

MARIA CECILIA GUERRA. Anch'io ringrazio moltissimo il professor Zanardi e i suoi valenti collaboratori, se posso definirli così.

Effettivamente, molti dei temi che sono stati posti all'attenzione li avevamo anche considerati anche noi, ma non in maniera così organica e compiuta, quindi grazie davvero. Penso che dovremmo ricorrere ancora alla vostra gentile collaborazione. Avevo da dire due cose, ce ne sarebbero tantissime, ma anche la collega Zanoni ha posto tante questioni e alle 9.30 abbiamo la verifica del numero legale al Senato e, quindi, non c'è più tempo.

Effettivamente, riallacciandomi ad una delle ultime cose che diceva, mi preoccupa questa proiezione a quadro normativo dato, anzi a quadro normativo modificato dalla legge di bilancio. Mentre ci sarebbe bisogno di un ripensamento complessivo, qualunque esso debba essere, in quanto inserire un'accelerazione su un quadro rimasto fermo dal punto di vista normativo, ma cambiato radicalmente per tutto il resto, mi sembra un po’ complicato.

Se capisco bene, l'applicazione a regime, con i rallentamenti del caso, di questo sistema porterebbe sostanzialmente ad accentuare il favore per i comuni che già spendono, che hanno un livello di spesa elevato, sostenuto ovviamente da una capacità fiscale elevata, e questo, in parte, riduce l'effetto a cui mi riferivo.

L'elemento di fondo è che anche questa complessa e, per certi versi, meritevole costruzione dei fabbisogni, per le modalità anche tecniche a cui si è dovuto ricorrere, riporta a una certa forma comunque storica.

Dietro questo, l'altro problema è che il fondo è diventato orizzontale. Ma il punto non è tanto se sia verticale o orizzontale, quanto che le risorse complessivamente impegnate sono insufficienti rispetto a Pag. 14quella che poteva essere una definizione di finanziamento completo di funzioni fondamentali o di livelli essenziali delle prestazioni. Nel caso dei comuni, però, parlerei di funzioni fondamentali.

Questo problema può rendere, come voi dite, il sistema insostenibile. A me non interesserebbe che la perequazione fosse orizzontale, ma mi interesserebbe che il sistema fosse sostenibile A un certo punto, potremmo ricorrere a SOSE su questo punto, ma sarebbe importante avere non solo i dati su questi fabbisogni in termini di coefficienti di riparto, ma anche i dati assoluti, per capire di che risorse stiamo parlando.

Alcuni dei temi che avete posto e che anche noi abbiamo sollevato, come il tema della compensazione, quello della composizione tra funzioni di costo e funzioni di spesa nel calcolo finale del tax gap e la revisione catastale, li abbiamo posti anche come Commissione.

Farei presente al nostro presidente che forse potremmo anche valutare l'eventualità di una seduta apposita nella settimana dopo il referendum per capire se, come Commissione, possiamo presentare emendamenti al disegno di legge di bilancio. Il problema del 100 per cento ì, senza aver fatto prima un quadro, e l'altro problema di non tener conto, nella costruzione della capacità fiscale standard, dei trasferimenti compensativi, sono due temi che possiamo porre anche come contributo di questa Commissione al dibattito sulla legge di bilancio.

La questione della perequazione infrastrutturale mi sembra cruciale nel ripensamento che bisogna fare, altrimenti si rischia di dover affidare al trasferimento ordinario un compito che non gli è proprio.

L'altra cosa che mi preoccupa è che con le correzioni che sono state fatte nei criteri di determinazione dei fabbisogni sono state introdotte scelte di tipo politico, che, pur stando dentro questo quadro, sono state affidate solo a una componente tecnica, pur con la grandissima stima che io ho anche personale dei tecnici di cui si parla, ma la questione del fattore regionale, che incide sui servizi in cui è stato applicato, è un altro elemento che, ovviamente, caratterizza ancora di più il fabbisogno come vicino alla spesa storica.

Lo dico proprio guardando i dati sulla spesa sociale dell'Emilia-Romagna. La cosa dal mio punto di vista va bene, ma sono scelte che non possono essere affidate soltanto a SOSE, chiunque sia la persona o le persone che la guidano, nel senso che si perde poi il significato politico nel disegno.

PRESIDENTE. Do la parola al nostro ospite per la replica.

ALBERTO ZANARDI, membro del Consiglio dell'Ufficio parlamentare di bilancio. Vi ringrazio per i commenti. Proverò a rispondere soltanto ad alcune delle osservazioni che sono state sollevate.

Riguardo alla possibilità di approfondimenti, ovviamente la disponibilità è piena. I dati sono disaggregati, quindi si possono utilizzare secondo le prospettive e gli approfondimenti che si vogliono.

Ben volentieri farei un approfondimento sui comuni piccoli. La questione della vocazione turistica o non turistica forse è difficile da cogliere attraverso i nostri dati, perché non abbiamo una composizione esatta tra prime e seconde case.

CORRADO POLLASTRI, esperto senior dell'Ufficio parlamentare di bilancio. È di nuovo la discrasia, i due punti di vista tra cosa dice il confronto tra fabbisogni e spesa. I comuni piccoli, effettivamente, spendono poco, salvo quelli che hanno alta capacità fiscale, quindi, probabilmente, i comuni turistici. Sul fondo, invece, comuni piccoli, ma anche quelli fino a 5.000, sarebbero penalizzati rispetto alla situazione attuale, perché offrono meno servizi, a grandi linee. Nel confronto tra vecchio e nuovo fondo, quindi, che è quello che stavamo misurando, la dotazione scende un po’.

ALBERTO ZANARDI, membro del Consiglio dell'Ufficio parlamentare di bilancio. Interessante è qualsiasi tipo di approfondimento in cui si incrocino queste tante dimensioni coinvolte dai fabbisogni standard. Pag. 15 Il problema è che cercare prospettive univoche, in cui i comuni sono visti soltanto rispetto a una dimensione, può portare forse a risultati e a considerazioni un po’ distorti.

Sarebbe molto bello riuscire ad estendere questo tipo di valutazioni anche alle regioni a statuto speciale. Mi sembra che SOSE stia avviando una collaborazione con la regione Sicilia, ma ai fini unicamente di benchmarking e non ai fini di inclusione dei comuni siciliani nel fondo.

Riguardo al correttore statistico, sì è vero, il fatto che vengano fissati tetti agli scostamenti tra un anno e l'altro è un altro elemento di correzione, diciamo, ex post un po’ giustapposto nel meccanismo. Anche questo serve per «lisciare» il passaggio da un anno all'altro, ma costituisce un elemento in qualche modo di distorsione.

È un po’ difficile dire se sia un'effettiva distorsione o se un accorgimento che serve. Certo, in una situazione a regime finale di applicazione integrale, correttori di questo genere non ce ne dovrebbero essere e dovrebbero essere i fabbisogni standard gli unici driver di questa perequazione.

Sulla perequazione infrastrutturale, sì, certamente ci sono primi elementi, anche se non si può dire che la perequazione infrastrutturale sia condotta in modo organico, come era previsto nel disegno generale della legge n. 42. Posso fermarmi qui.

PRESIDENTE. Ringrazio ancora i nostri ospiti per il loro intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 9.20.

ALLEGATO