Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione di rappresentanti della Ragioneria generale dello Stato, sulle modifiche al federalismo fiscale contenute nella legge di stabilità per il 2016

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 3 ,

Bilardo Salvatore , Ispettore generale capo dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato ... 3 ,

Giorgetti Giancarlo , Presidente ... 13 ,

Fornaro Federico ... 13 ,

Guerra Maria Cecilia ... 14 ,

Bilardo Salvatore , Ispettore generale capo dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato ... 15 ,

Giorgetti Giancarlo , Presidente ... 16

ALLEGATO: Documentazione consegnata dall'Ispettore generale capo dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato ... 17

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti della Ragioneria generale dello Stato, sulle modifiche al federalismo fiscale contenute nella legge di stabilità per il 2016.

PRESIDENTE. L'ordine del giorno reca l'audizione di rappresentanti della Ragioneria generale dello Stato, sulle modifiche al federalismo fiscale contenute nella legge di stabilità per il 2016.

Ringrazio il dottor Salvatore Bilardo, che è un assiduo collaboratore della Commissione, per aver risposto al nostro invito, e i suoi collaboratori, la dottoressa Simone, il dottor D'Ascenzo, il dottor Valducci, che lo assistono.

Lascio quindi la parola al dottor Bilardo per lo svolgimento della relazione.

SALVATORE BILARDO, Ispettore generale capo dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato. Grazie, presidente, buongiorno a tutti, grazie dell'invito e dell'opportunità che mi viene data di sottolineare alcuni elementi che considero importanti nel processo del federalismo fiscale, che forse va rivalutato nella sua portata originaria della legge n. 42 del 2009.

La legge di stabilità per l'anno 2016 ha apportato sostanziali modifiche alle regole di finanza pubblica degli enti territoriali, incidendo sulla normativa in materia di federalismo fiscale di cui alla legge n. 42 del 2009 e relativi decreti attuativi, anche alla luce della legge n. 243 del 2012, che ha introdotto il vincolo del pareggio di bilancio per regione ed enti locali.

In tema di federalismo fiscale non si può prescindere preliminarmente dall'analisi delle regole di coordinamento della finanza pubblica che riguardano gli oltre 8.000 enti territoriali. Il 2016 rappresenta un anno fondamentale, in quanto si registra il superamento del patto di stabilità interno e l'introduzione di una più razionale regola di finanza pubblica.

A decorrere dal 2016, infatti, è prevista la disapplicazione di tutte le norme che interessano il patto di stabilità interno, prevedendo esclusivamente alcuni adempimenti riferiti al monitoraggio e alla certificazione del patto di stabilità interno per l'anno 2015, inclusa l'applicazione delle sanzioni per il mancato rispetto del patto 2015.

È introdotta una nuova regola di finanza pubblica, che sostituisce la disciplina del patto di stabilità interno degli enti locali e i previgenti vincoli a carico delle regioni a statuto ordinario. In particolare, è previsto il conseguimento di un saldo non negativo tra le entrate finali e le spese finali in termini di competenza finanziaria potenziata, che anticipa in parte i vincoli di pareggio di bilancio previsti dalla legge n. 243 del 2012, di cui si dirà in seguito.

Questo della correlazione fra legge di stabilità e legge n. 243 del 2012 è uno dei Pag. 4punti importanti, sui quali occorre soffermarci per dare chiarezza anche a tutti gli enti territoriali.

La competenza finanziaria potenziata, introdotta dal decreto legislativo n. 118 del 1998, proprio l'avvio della riforma di contabilità degli enti territoriali, prevede l'imputazione delle obbligazioni giuridiche attive e passive all'esercizio in cui le stesse sono esigibili.

Le nuove modalità di contabilizzazione, pertanto, rispetto al saldo di competenza mista precedentemente adottato per il patto di stabilità interno sono molto più vicine al saldo di competenza economica richiesto a livello europeo (SEC 2010).

Al riguardo, è bene sottolineare che anche l'ISTAT in audizione ne ha apprezzato le potenzialità, definendo l'introduzione della competenza finanziaria potenziata come una delle «più rilevanti innovazioni introdotte con l'armonizzazione dei sistemi contabili della pubblica amministrazione» in un'audizione del 5 giugno 2014.

Ai fini della verifica del nuovo saldo di finanza pubblica per l'anno 2016, oltre alle entrate finali (entrate correnti di natura tributaria, contributiva e perequativa, trasferimenti correnti, entrate extratributarie, entrate in conto capitale, entrate da riduzione di attività finanziarie) e spese finali (spese correnti, spese in conto capitale, spese per incremento attività finanziate) sono considerati anche il Fondo pluriennale vincolato di entrata e il Fondo pluriennale vincolato di spesa, al netto della quota riveniente dal ricorso all'indebitamento.

Si tratta di un fondo finanziario che garantisce la copertura di spese imputata agli esercizi successivi a quelli in corso, costituito da risorse già accertate nell'esercizio in corso, ma destinate al finanziamento di obbligazioni passive dell'ente esigibili in esercizi successivi a quello in cui è accertata l'entrata.

Il Fondo pluriennale vincolato nasce dall'esigenza di applicare il principio della competenza finanziaria potenziata e di rendere evidente la distanza temporale intercorrente tra l'acquisizione dei finanziamenti e l'effettivo impiego di tali risorse.

Per l'anno 2016 è prevista poi l'esclusione dal saldo valido ai fini del pareggio, nel limite complessivo di 480 milioni, delle spese sostenute per interventi riferiti all'edilizia scolastica, nonché degli interventi di bonifica ambientale nel limite massimo di 20 milioni. Ulteriori esclusioni di spesa per l'anno 2016 previste a favore degli enti locali delle regioni Emilia-Romagna, Lombardia e Veneto, colpite dal sisma del 20 e 29 maggio 2012, e per le spese sostenute da Roma capitale per la realizzazione del Museo nazionale della Shoah.

Al fine di favorire ulteriormente gli investimenti a livello territoriale, sono stati confermati anche per il triennio 2016-2018 i cosiddetti patti di solidarietà, ovvero i patti regionali mediante i quali gli enti di una medesima regione si possono scambiare gli spazi finanziari finalizzati esclusivamente a sostenere spese in conto capitale, e il patto nazionale, mediante il quale gli enti si possono scambiare gli spazi finanziari finalizzati esclusivamente – anche in questo caso – a sostenere spese in conto capitale. In analogia a quanto già previsto dal patto di stabilità interno, è previsto il sistema sanzionatorio in caso di mancato rispetto del vincolo del pareggio.

I vantaggi derivanti dalle nuove disposizioni: le regole di finanza pubblica previste per l'anno 2016 mirano a favorire la riduzione degli avanzi di amministrazione, da un lato attraverso il superamento dell'obiettivo di saldo di competenza mista positivo, previsto dalle previgenti regole del patto stabilità interno, dall'altro mediante l'utilizzo della cassa e degli avanzi di amministrazione stessi, con l'azione congiunta del fondo pluriennale vincolato e del fondo crediti di dubbia esigibilità e degli altri fondi.

Il nuovo saldo obiettivo è espresso solo in termini di competenza. Il venir meno del previgente vincolo per cassa ai pagamenti in conto capitale consente agli enti locali che hanno liquidità di procedere ai pagamenti dei residui passivi in conto capitale, stimolando così gli investimenti. Nello specifico non sono più soggetti al vincolo di Pag. 5cassa sia i residui passivi esigibili al 31 dicembre 2014 che i residui passivi reimputati alla competenza degli esercizi successivi a seguito della riforma della contabilità degli enti territoriali.

Il nuovo saldo obiettivo non è più positivo, ma è posto pari a zero. L'obiettivo quindi si riduce sensibilmente, passando da un saldo positivo di 3.637 milioni di euro espresso in termini di competenza mista (competenze e quindi accertamenti e impegni per la parte corrente, cassa e quindi incassi e pagamenti per la parte in conto capitale) ad un saldo non negativo in termini di competenza (accertamenti e impegni sia per la parte corrente che per la parte in conto capitale).

L'inserimento del Fondo pluriennale vincolato nel saldo obiettivo per l'anno 2016 consente poi all'ente locale, differentemente da quanto accaduto sino al 31 dicembre 2015, di effettuare i pagamenti in conto capitale anche se gli stessi avvengono in un anno differente da quello dell'incasso delle risorse che finanziano i predetti investimenti.

Le nuove regole consentono inoltre al comparto degli enti locali di utilizzare l'avanzo di amministrazione, fino ad oggi bloccato dalle regole del patto di stabilità interno, seppure in misura non superiore agli stanziamenti previsti per il Fondo crediti dubbia esigibilità e i Fondi spese e rischi futuri di ciascun anno di programmazione.

In altri termini, premesso che il totale degli accertamenti determina il totale degli impegni possibili, ovvero la capacità di spesa dell'ente, l'accantonamento obbligatorio al Fondo crediti dubbia esigibilità crea spazi di spesa che ai fini del pareggio possono essere coperti utilizzando l'avanzo.

L'inserimento del Fondo pluriennale vincolato nel saldo obiettivo per l'anno 2016, la possibilità di utilizzare l'avanzo di amministrazione libero, destinato e vincolato riferito al precedente esercizio, la conferma dei patti di solidarietà, nonché gli ulteriori spazi resi disponibili per interventi di edilizia scolastica permetteranno di avere significativi effetti positivi sugli investimenti.

Vengo al tema della correlazione tra le disposizioni dell'articolo 9 della legge rinforzata n. 243 del 2012 e le nuove disposizioni contenute nella legge di stabilità ai commi 707 e seguenti. La legge n. 243 del 24 dicembre 2012 (Disposizioni per l'attuazione del principio del pareggio di bilancio ai sensi dell'articolo 81, sesto comma, della Costituzione), all'articolo 21, comma 3, prevede che le disposizioni di cui al capo IV, concernenti l'equilibrio dei bilanci delle regioni e degli enti locali, e l'articolo 15, concernente il contenuto della legge di bilancio dello Stato, si applichino a decorrere dal 1° gennaio 2016, mentre la legge nel suo complesso si applica a decorrere dal 1° gennaio 2014.

In particolare, l'articolo 9, comma 1, di cui al richiamato capo IV, prevede che i bilanci delle regioni, dei comuni, delle province, delle città metropolitane e delle province autonome di Trento e Bolzano si considerino in equilibrio quando, sia nella fase di previsione che di rendiconto, registrano un saldo non negativo in termini di competenza e di cassa tra le entrate e le spese finali, un saldo non negativo in termini di competenza e di cassa tra le entrate correnti e le spese correnti, incluse le quote di capitale delle rate di ammortamento dei prestiti.

Gli articoli 11 e 12 disciplinano rispettivamente il concorso dello Stato al finanziamento dei livelli essenziali e delle funzioni fondamentali nelle fasi avverse del ciclo o al verificarsi di eventi eccezionali e il concorso delle regioni e degli enti locali alla sostenibilità del debito pubblico nell'ipotesi opposta.

La complessa procedura delineata, legata all'andamento del ciclo economico, presenta diverse difficoltà applicative. Ciò in quanto non risultano ancora definiti i livelli essenziali delle prestazioni, di cui all'articolo 117, comma secondo, lettera m), della Costituzione, e i correlati fabbisogni, entrate standard e fondo perequativo, in grado di definire in maniera equa l'entità delle risorse di riferimento per ciascun ente; non risulta chiaro come quantificare Pag. 6gli effetti del ciclo economico sulle entrate di riferimento di ciascun ente, in relazione alle quali gli enti beneficiano del fondo straordinario per il concorso dello Stato nelle fasi avverse del ciclo economico (articolo 11) o concorrono a fondo ammortamento titoli di Stato nelle fasi favorevoli del ciclo economico stesso (articolo 12).

La V Commissione permanente della Camera dei deputati, nel documento conclusivo sull'Indagine conoscitiva sulle prospettive di riforma degli strumenti e delle procedure di bilancio del 10 novembre 2015, proprio con riferimento all'applicazione della nuova disciplina sul pareggio di bilancio degli enti territoriali, afferma che: «se per le disposizioni concernenti il contenuto della legge di bilancio il riferimento all'anno 2016 è inteso come anno nel corso del quale viene approvato il bilancio per l'anno successivo, analogamente deve farsi per le disposizioni che si riferiscono all'equilibrio di bilancio degli enti territoriali e al concorso degli stessi alla sostenibilità del debito pubblico». La V Commissione, quindi, propende per l'applicazione anche del capo IV relativo agli enti territoriali a partire dall'anno 2017.

In particolare, la predetta V Commissione non manca di evidenziare alcune criticità in ordine all'attribuzione degli spazi di indebitamento a livello regionale, riferiti ai singoli enti. Nel ritenere l'applicazione dell'articolo 15 e del capo IV della legge n. 243 del 2011 riferita ai bilanci approvati nel 2016 per l'anno successivo, la V Commissione sottolinea infatti che: «si deve tener conto del fatto che da un lato non è stata ancora introdotta nella legislazione ordinaria una disciplina che dia attuazione alle disposizioni sul contenuto nuovo del disegno di legge di bilancio, come richiesto dallo stesso articolo 15 della legge n. 243 del 2012, dall'altro le norme dettate dalla medesima legge n. 243 del 2012 in materia di equilibrio di bilancio delle regioni e degli enti locali presentano alcune criticità, relative principalmente alla complessa procedura delineata per l'attribuzione degli spazi di indebitamento nelle fasi avverse del ciclo.

Tali criticità potrebbero essere risolte nel prossimo futuro, apportando modifiche e integrazioni alla legge n. 243, prima dell'attuazione delle predette disposizioni, previo svolgimento dei necessari approfondimenti nell'ambito di un'apposita indagine conoscitiva che le Commissioni bilancio della Camera e del Senato potrebbero deliberare dopo la conclusione della prossima sessione di bilancio».

La legge di stabilità 2016, in linea con l'orientamento interpretativo sopra esposto, ha previsto, a decorrere dal 2016 e fino alla completa attuazione della citata legge n. 243 del 2012, che regioni, province autonome di Trento e Bolzano, città metropolitane, province e comuni concorrano al raggiungimento degli obiettivi di finanza pubblica, conseguendo un saldo non negativo in termini di competenza tra le entrate finali e le spese finali, e quindi un unico saldo rispetto ai quattro saldi previsti dall'articolo 9 della legge n. 243 del 2012 (equilibrio di parte corrente ed equilibrio finale per competenza e per cassa).

Nel corso dell'audizione sul disegno di legge di stabilità 2016 (novembre 2015), la Corte dei conti, nel ritenere che le nuove regole di finanza pubblica degli enti territoriali non possano non essere lette alla luce del richiamato articolo 9 della legge n. 243 del 2012, in quanto «in base a quanto illustrato nella relazione tecnica, la disciplina introdotta, che fa riferimento solo ad uno di tali saldi, sarebbe da considerare riferita ad una fase transitoria di sperimentazione» per cui «l'entrata in vigore delle norme della 243 del 2012 (legge rinforzata) risulterebbe di fatto rinviata, in attesa di un'effettiva attuazione o di una sua eventuale modifica», conclude sostenendo che «andrà valutata la coerenza di tale lettura con il dettato normativo».

Questa amministrazione, al fine di fornire uno strumento utile agli enti territoriali per dare piena attuazione alle disposizioni previste dalla richiamata legge di stabilità 2016, ha predisposto una circolare esplicativa in corso di emanazione, che tra l'altro riporta l'interpretazione del Parlamento sopra esposta, ovvero che le disposizioni di cui al capo IV, concernente l'equilibrio Pag. 7 dei bilanci delle regioni e degli enti locali e il concorso dei medesimi enti alla sostenibilità del debito pubblico, si debbano applicare ai bilanci di previsione approvati nell'anno 2016, riferiti all'esercizio 2017 e successivi, e pertanto ai bilanci di previsione approvati nel 2015 o nel 2016 riferiti all'esercizio 2016 e successivi si applica il solo saldo di finanza pubblica previsto dall'articolo 1, commi 707 e successivi della legge di stabilità 2016.

Il concorso alla finanza pubblica da parte degli enti territoriali. Le manovre poste in essere dal Governo a carico degli enti territoriali negli ultimi anni si sono concretizzate nella riduzione dei trasferimenti statali nei confronti dei medesimi. Tale riduzione, soprattutto con l'applicazione delle nuove regole del pareggio di bilancio, deve considerarsi sostanzialmente neutrale per il bilancio regionale o locale, considerato che ad una minore entrata proveniente dal bilancio dello Stato deve corrispondere una minore spesa da parte dell'amministrazione territoriale per effetto delle misure di revisione della spesa.

Le manovre complessive cumulate per gli anni 2016-2019 sono riportate nei prospetti allegati, distintamente per regioni a statuto ordinario, autonomie speciali, comuni, province e città metropolitane.

Per quanto concerne le regioni, la legge di stabilità 2016 ha disposto una manovra per l'anno 2016 pari a 1.783 milioni di euro, relativa al solo settore sanitario e alle sole regioni a statuto ordinario. Occorre tuttavia sottolineare che per l'anno 2016 il livello di finanziamento del Sistema sanitario nazionale, rideterminato in 111.000 milioni di euro, risulta superiore al livello del 2015 di circa 1.300 milioni di euro. Conseguentemente, la predetta manovra riduce l'incremento del livello di finanziamento del Sistema sanitario nazionale per l'anno 2016, già stabilito dal Patto per la salute 2014-2016.

Per il triennio 2017-2019, inoltre, la legge n. 208 del 2015 prevede che le regioni debbano assicurare un ulteriore contributo alla finanza pubblica pari a 3.980 milioni di euro per l'anno 2017 e a 5.480 milioni di euro per ciascuno degli anni 2018 e 2019, in ambiti di spesa e per importi proposti, nel rispetto dei livelli essenziali di assistenza, in sede di auto-coordinamento delle regioni medesime, da recepire con intesa sancita dalla Conferenza Stato regioni entro il 31 gennaio di ciascun anno.

Tali misure sono quindi riferite al sistema regionale nel suo complesso, ovvero riconducibili non solo al settore sanitario, ma anche a quello extra-sanitario, con particolare riferimento per quest'ultimo alla razionalizzazione della spesa per l'acquisto di beni e servizi. Si evidenzia poi che la legge n. 208 del 2015 ha attribuito alle regioni a statuto ordinario un contributo di complessivi 1.900 milioni di euro, finalizzato alla riduzione del debito.

Infine, il concorso alla finanza pubblica previsto dalle precedenti manovre, pari a complessivi 2. 202 milioni di euro (al netto della manovra a carico del settore sanitario disposta con il decreto-legge n. 78 del 2015) è stato prorogato anche all'anno 2019. Il contributo regionale per l'anno 2016, ai sensi della predetta normativa, pari al citato valore di 2.202 milioni di euro, avrebbe dovuto essere definito mediante intesa in Conferenza Stato regioni entro il 31 gennaio 2016, sulla base delle indicazioni regionali. Nella seduta del 29 gennaio scorso della Conferenza Stato regioni è stato chiesto dalle regioni il rinvio di tale intesa, il cui perfezionamento è in fase di definizione, insieme alla determinazione della manovra relativa al periodo 2017-2019.Per i comuni, le province e le città metropolitane la legge di stabilità 2016 non ha disposto alcuna manovra aggiuntiva.

Quanto alle misure in favore degli enti locali, la legge di stabilità 2016 ha previsto numerose misure in favore degli enti locali. Per ciò che concerne i comuni in particolare è stato stanziato un contributo di complessivi 390 milioni di euro per l'anno 2016, non utile ai fini del pareggio di bilancio (non viene computato nella parte entrata), da ripartire seguendo gli stessi criteri utilizzati per la distribuzione delle somme erogate nel 2014, ovvero tenendo conto dei gettiti standard ed effettivi dell'IMU e della TASI. Pag. 8

Nelle more della conclusione del processo di riordino delle province e città metropolitane, la legge di stabilità 2016 ha previsto inoltre interventi sia di carattere finanziario che di tipo ordinamentale, finalizzati a garantire la predisposizione da parte dei predetti enti dei bilanci di previsione.

Sotto il profilo finanziario è stato previsto un contributo nell'importo complessivo di 495 milioni di euro nell'anno 2016, 470 milioni di euro per ciascuno degli anni dal 2017 al 2020, e 400 milioni di euro annui a decorrere dall'anno 2021, di cui 245 milioni di euro per l'anno 2016, 220 per ciascuno degli anni dal 2017 al 2020 e 150 milioni annui a decorrere dall'anno 2021 a favore delle province, 250 milioni di euro annui a favore delle città metropolitane, finalizzati al finanziamento delle spese connesse alle funzioni relative alla viabilità e all'edilizia scolastica.

È stata inoltre prevista la costituzione presso il Ministero dell'interno di un fondo con la dotazione di 60 milioni di euro per l'anno 2016, di cui il 66 per cento destinato alle province delle regioni a statuto ordinario che non riescono a garantire il mantenimento della situazione finanziaria corrente per l'anno 2016, e il 34 per cento destinato a concorrere alla corresponsione del trattamento economico del personale soprannumerario non ricollocato.

È stato stanziato un contributo di 70 milioni di euro da destinare agli enti territoriali per l'esercizio delle funzioni relative all'assistenza per l'autonomia e la comunicazione personale degli alunni con disabilità fisiche e sensoriali.

Sono state introdotte le seguenti disposizioni volte ad agevolare la gestione contabile e finanziaria delle province e delle città metropolitane, in considerazione del processo attuativo del riordino degli enti disposto dalla legge n. 56 del 2014. Le province e le città metropolitane predispongono il bilancio di previsione per il solo anno 2016, in deroga alla triennalità prevista dalle norme di contabilità vigenti. Al fine di garantire il mantenimento degli equilibri finanziari le province e le città metropolitane possono applicare al bilancio di previsione l'avanzo libero e destinato.

Al fine di garantire l'equilibrio della situazione corrente per l'anno 2016 dei bilanci delle città metropolitane e delle province, le regioni possono operare lo svincolo dei trasferimenti correnti e in conto capitale già attribuiti ai predetti enti e affluiti nell'avanzo di amministrazione vincolato dell'anno 2015. Le quote dell'avanzo di amministrazione dell'anno 2015 così svincolate sono applicate al bilancio di previsione per l'anno 2016 delle città metropolitane e delle province dopo l'approvazione del rendiconto dell'esercizio 2015.

Le province e le città metropolitane possono rinegoziare le rate di ammortamento dei mutui in scadenza nel 2016, ad eccezione dei mutui trasferiti al Ministero dell'economia e delle finanze, con la possibilità di utilizzare senza vincoli di destinazione i risparmi derivanti dalla predetta rinegoziazione.

Viene inoltre introdotta la possibilità per l'ANAS S.p.A. di stipulare, previa intesa con il Ministero delle infrastrutture e dei trasporti e fino a un importo di 100 milioni di euro, accordi con regioni ed enti locali finalizzati a interventi di manutenzione relativamente alla rete ex Anas interessata dal decentramento amministrativo di cui al decreto legislativo n. 118 del 1998.

Nei territori per i quali è stato dichiarato lo stato di emergenza è stata completata la procedura di ricognizione ai sensi dell'articolo 5, comma 2, lettera d), della legge n. 225 del 1992. ANAS S.p.A. è altresì autorizzata, mediante apposita delibera del Consiglio dei Ministri, adottata su proposta del Ministero dell'economia e delle finanze e del Ministero delle infrastrutture e dei trasporti, sentita la Protezione Civile, ad effettuare interventi di manutenzione straordinaria sulle strade provinciali.

La legge di stabilità 2016 ha introdotto misure finalizzate a contenere il livello complessivo della pressione tributaria, in coerenza con gli equilibri generali di finanza pubblica. Conseguentemente, per l'anno 2016 è stata sospesa l'efficacia delle leggi regionali e delle deliberazioni degli enti locali nella parte in cui prevedono Pag. 9aumenti dei tributi e delle addizionali attribuite alle regioni e agli enti locali con legge dello Stato rispetto ai livelli di aliquote o tariffe applicabili per l'anno 2015.

La predetta sospensione non opera relativamente al settore sanitario per quelle disposizioni che prevedano incrementi delle aliquote fiscali per il ripiano dei disavanzi sanitari. È fatta salva anche la possibilità di effettuare manovre fiscali incrementative ai fini dell'accesso alle anticipazioni di liquidità di cui al decreto-legge n. 35 del 2013 e successivi rifinanziamenti.

Il predetto decreto-legge, nel prevedere l'erogazione di anticipazioni di liquidità in favore delle regioni per il pagamento dei debiti ai fornitori, ha evidenziato la necessità che le regioni stesse adottino misure anche legislative idonee e congrue di copertura annuale del rimborso dell'anticipazione di liquidità, maggiorata degli interessi, tra cui misure di incremento delle aliquote dei propri tributi, che quindi vengono fatte salve. La sospensione non si applica alla tassa sui rifiuti, né agli enti locali che deliberano il pre-dissesto o il dissesto. Si rinvia al Dipartimento delle finanze per ulteriori elementi.

L'istituzione della Commissione tecnica per i fabbisogni standard e la nuova disciplina di definizione e applicazione dei fabbisogni standard: la legge delega in materia di federalismo fiscale, la n. 42 del 2009, e le disposizioni attuative riguardanti la determinazione dei fabbisogni standard degli enti locali (decreto legislativo n. 216 del 26 novembre 2010), in attuazione dei princìpi recati dall'articolo 119 della Costituzione, delineano un processo di riforma graduale del sistema di finanziamento dei predetti enti, finalizzato a superare definitivamente il criterio della spesa storica attraverso l'introduzione dei fabbisogni standard, da prendere a riferimento per il finanziamento integrale della spesa relativa alle funzioni fondamentali e ai livelli essenziali delle prestazioni, fermo restando il rispetto dell'assenza di nuovi o maggiori oneri per il bilancio dello Stato.

Nello specifico, il percorso delineato dal legislatore della legge n. 42 del 2009 si concentrerà sui soli comuni, in quanto il processo di riforma delle province e città metropolitane, definito dalla legge n. 56 del 2014, ha di fatto rivisto le funzioni fondamentali dei predetti enti anche in un'ottica di rivisitazione delle attribuzioni degli stessi e quindi nel concreto ha demandato alla conclusione del processo di riforma il ripensamento del sistema di finanziamento di province e città metropolitane.

Relativamente ai comuni la stima dei fabbisogni standard, unitamente alla definizione dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale (articolo 117, comma 2, lettera m) della Costituzione) e delle capacità fiscali per abitante costituisce uno degli elementi fondamentali per la definizione del nuovo meccanismo di finanziamento delle funzioni fondamentali.

In altri termini, l'individuazione del giusto livello di risorse per ciascun ente non può prescindere dalla definizione dei livelli essenziali delle prestazioni, in attuazione non solo dell'articolo 117 della Costituzione, ma ancor prima dell'articolo 3 della medesima Costituzione, dei fabbisogni e delle entrate standard e dei conseguenti fondi perequativi.

La legge numero n. 42 del 2009 (articolo 11), come è noto, nel classificare le spese dei comuni in spese riconducibili a funzioni fondamentali e spese relative ad altre funzioni, stabilisce da subito una imprescindibile suddivisione tra funzioni che in ogni caso devono essere assicurate su tutto il territorio nazionale, la cui misura, come evidenziato in precedenza, è demandata alla fissazione dei livelli essenziali delle prestazioni, e funzioni che non necessariamente devono essere assicurate su tutto il territorio nazionale, la cui misura minimale non è definita a priori.

In particolare, è stabilito che le spese relative alle funzioni fondamentali e ai livelli essenziali delle prestazioni eventualmente da esse implicate sono finanziate integralmente, in base al fabbisogno standard, attraverso tributi propri, compartecipazioni al gettito di tributi erariali e regionali, e da addizionali agli stessi (manovrabilità Pag. 10 dipendente dalla fascia demografica di appartenenza), nonché dal fondo perequativo.

Le spese relative alle funzioni non fondamentali sono finanziate con i tributi propri, con compartecipazioni al gettito di tributi e dal fondo perequativo basato sulle capacità fiscali per abitante.

Conseguentemente, si possono immaginare due fondi perequativi ancora non istituiti con finalità diverse, atteso che il fondo perequativo per le funzioni fondamentali, alimentato dalla fiscalità generale, ha la funzione di colmare la differenza tra i fabbisogni standard per le medesime funzioni e il totale delle entrate standardizzate di applicazione generale spettanti ai comuni, fermo restando sempre il rispetto dei vincoli di finanza pubblica.

Di contro, il fondo perequativo basato sulle capacità fiscali per abitante è volto a ridurre le differenze tra le capacità fiscali dei comuni, sempre e ancor più nel rispetto dei vincoli di finanza pubblica e senza garantire il medesimo livello di funzioni.

Come sopra evidenziato, il processo di revisione del sistema di finanziamento delle funzioni dei comuni, sebbene improntato a un definitivo superamento del sistema previgente della spesa storica, ha nella gradualità un elemento caratterizzante imprescindibile, tanto che il legislatore, nello stabilire i criteri di riparto del fondo di solidarietà comunale, ha previsto che una quota dello stesso di spettanza dei comuni e delle regioni a statuto ordinario (10 per cento nell'anno 2014, non distribuito in considerazione della mancata approvazione delle capacità fiscali, 20 per cento nell'anno 2015, attuato, 30 per cento a decorrere dall'anno 2016 in corso di attuazione) debba essere ripartita tra i predetti comuni sulla base della differenza tra le capacità fiscali e i fabbisogni standard.

Fermo restando che eventuali elementi approfonditi sulla determinazione della capacità fiscale per abitante potranno essere forniti dal Dipartimento delle finanze, il fabbisogno standard attualmente attribuito a ciascun comune costituisce un peso percentuale derivante da un processo di aggregazione dei fabbisogni, le cui metodologie di calcolo sono state applicate con DPCM e sviluppate da SOSE S.p.A. con la collaborazione scientifica di IFEL in riferimento alle funzioni fondamentali.

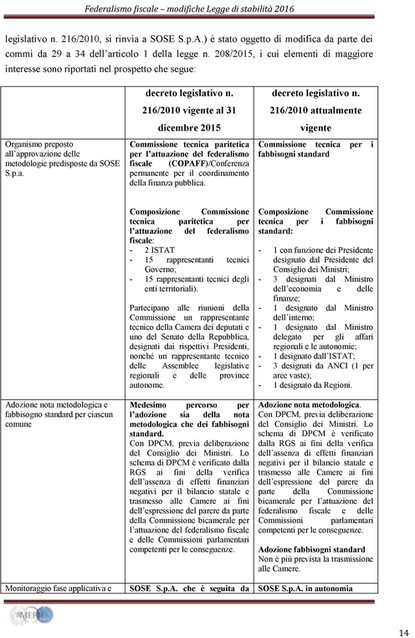

Il procedimento di approvazione dei fabbisogni standard di cui all'articolo 6 del decreto legislativo n. 216 del 2010 (per quello di determinazione, ai sensi dell'articolo 5 del decreto legislativo n. 216 del 2010 si rinvia a SOSE S.p.A) è stato oggetto di modifica da parte dei commi da 29 a 34 dell'articolo 1 della legge n. 208 del 2015, i cui elementi di maggiore interesse sono riportati nel prospetto che segue.

In particolare, l'innovazione di maggiore interesse introdotta dal legislatore sembra essere quella di prevedere un percorso differenziato tra l'approvazione delle note metodologiche di adozione dei fabbisogni standard – il cui iter, specie con riferimento al coinvolgimento delle Camere, resta sostanzialmente invariato – e l'approvazione del fabbisogno standard di ciascun comune, per il quale non sembra più prevedersi un passaggio alle Camere (se non nel caso in cui gli stessi siano contestuali alla revisione delle note metodologiche), ma soltanto l'approvazione della Commissione tecnica per i fabbisogni standard.

Come evidenziato in precedenza, gli articoli 3 e 117 della Costituzione presuppongono necessariamente, specie in considerazione dei vincoli di finanza pubblica previsti dalla legge n. 42 del 2009, che il processo di distribuzione delle risorse destinate al finanziamento integrale delle funzioni fondamentali non possa in alcun modo prescindere dalla definizione dei livelli essenziali delle prestazioni, in modo tale da assicurare che sull'intero territorio nazionale sia rispettato un target minimo di servizi e diritti garantito.

L'applicabilità delle capacità fiscali e dei fabbisogni standard costituisce anche un punto cruciale nel rapporto con le regioni a statuto speciale e con le province autonome. Nell'attuale situazione di carenza di risorse pubbliche e dovendo comunque assicurare l'integrale finanziamento della spesa per funzioni fondamentali, è ancor più rilevante chiedersi se ciascun ente territoriale Pag. 11 abbia nel proprio bilancio un livello di risorse adeguate alle spese che deve sostenere.

È necessario cioè correlare il giusto livello di risorse a un dato insieme di funzioni di spesa, anche al fine di verificare se la distribuzione delle risorse tra gli enti sia correttamente operata e se le manovre di finanza pubblica correggano in modo soddisfacente la situazione di disequilibrio.

Al momento, una corretta ed equa distribuzione di risorse tra gli enti territoriali non appare pienamente realizzata, anche a causa di scelte discrezionali, a volte occasionali e provvisorie, che si sono succedute nel corso degli anni e che hanno prodotto un sistema di allocazione delle risorse non sempre funzionale al recupero delle sperequazioni. Non di rado enti omogenei godono di livelli di risorse profondamente diversi tra loro.

L'approccio basato sulle entrate e sui fabbisogni standard contribuisce a ridurre la richiamata sperequazione, offrendo agli enti opportuni incentivi per conseguire una buona amministrazione, atteso che le inefficienze non sarebbero più finanziariamente salvaguardate e che il riferimento alle entrate standardizzate presuppone che la base imponibile sia determinata tenendo conto del gettito riconducibile ai fenomeni di evasione ed elusione fiscale.

Con riferimento alle autonomie speciali, la COPAFF già nella relazione del 30 giugno 2010 aveva rimarcato l'esigenza di estendere alle medesime autonomie speciali, con strumenti diversi dai decreti legislativi delegati, i princìpi generali desumibili dalla legge n. 42 del 2009: determinazione del fabbisogno standard, superamento della spesa storica, perequazione e solidarietà.

In tale ottica il decreto legislativo n. 68 del 2011 ha previsto all'articolo 31 l'estensione, con la procedura prevista dal citato articolo 27, agli enti locali appartenenti ai territori delle autonomie speciali dell'applicazione, a fini esclusivamente conoscitivi e statistico-informativi, delle disposizioni relative alla raccolta dei dati inerenti al processo di definizione dei fabbisogni standard, da far confluire nelle banche dati informative ai sensi degli articolo 4 e 5 del decreto legislativo n. 216 del 2010.

Tale procedura tuttavia non è stata attuata, per cui per le autonomie speciali e per i loro enti locali non risultano definiti i costi e i fabbisogni standard, né tantomeno i livelli essenziali delle prestazioni.

Tale carenza informativa è suscettibile di determinare non poche difficoltà applicative. A titolo esemplificativo si segnala che il riparto di una quota del fondo di solidarietà comunale, destinato al finanziamento delle funzioni dei comuni e delle regioni a statuto ordinario, della regione Sardegna e della regione Sicilia, sulla base di capacità fiscali e fabbisogni standard riguarda solo i comuni delle regioni a statuto ordinario, considerato che per i comuni siciliani e sardi tali parametri non sono stati definiti.

Appare evidente – si ribadisce – che il nucleo attorno a cui ruotano il federalismo e le diverse forme di autonomia è la definizione dei livelli essenziali delle prestazioni, delle funzioni di costo, dei fabbisogni standard e delle entrate standard.

L'obiettivo della riforma della contabilità, previsto dalla delega di cui all'articolo 2 della legge n. 42 del 2009 quale strumento necessario per il coordinamento di finanza pubblica e il consolidamento dei conti delle amministrazioni pubbliche, anche ai fini del rispetto delle regole comunitarie e per le attività connesse alla revisione della spesa pubblica e alla determinazione dei fabbisogni e costi standard, è stato pienamente conseguito attraverso l'emanazione del decreto legislativo n. 118 del 2011, integrato e corretto dal decreto legislativo n. 126 del 2014, che al titolo primo ha definito il nuovo ordinamento contabile degli enti territoriali, in vigore dal 1 gennaio 2015.

La riforma, che per le regioni assume una rilevanza fondamentale in quanto rappresenta il primo ordinamento contabile unico del comparto, chiede a tutti gli enti territoriali e ai loro enti e organismi strumentali una profonda revisione del proprio sistema contabile. L'ambito di applicazione della riforma è costituito dalle regioni a statuto ordinario, dagli enti locali di cui Pag. 12all'articolo 2 del decreto legislativo n. 267 del 2000, e dai loro enti e organismi strumentali, con specifica disciplina per gli enti coinvolti nella gestione della spesa sanitaria finanziata con le risorse destinate al Servizio sanitario nazionale.

Nei confronti delle autonomie speciali non è prevista l'automatica applicazione della riforma in quanto «la decorrenza e le modalità di applicazione delle disposizioni di cui al presente decreto legislativo nei confronti delle regioni a statuto speciale e delle province autonome di Trento e di Bolzano, nonché nei confronti degli enti locali ubicati nelle medesime regioni speciali e province autonome sono stabilite, in conformità con i relativi statuti, con le procedure previste dall'articolo 27 della legge n. 42 del 2009».

In considerazione della rilevanza del processo di amministrazione contabile, che non può considerarsi pienamente conseguita se non con riferimento a tutto il territorio nazionale, le autonomie speciali si sono rese disponibili ad adottare la riforma e, nell'ambito degli accordi concernenti i più ampi rapporti finanziari con lo Stato, hanno formalmente accettato di recepire con propria legge regionale il decreto legislativo n. 118 del 2011 e successive modifiche.

In particolare, le regioni Sicilia e Sardegna hanno adottato la riforma dal 1° gennaio 2015, mentre le altre autonomie speciali si sono impegnate ad applicarla a decorrere dal 1° gennaio 2016. Pertanto dal 1° gennaio 2016 la riforma contabile è applicata da tutti gli enti territoriali e dai loro enti e organismi strumentali.

È infine da ribadire che il pieno successo del processo di definizione della riforma contabile degli enti territoriali, concluso entro i termini previsti dalla delega, è anche il risultato dell'elevato livello di condivisione tra i vari livelli di governo, presente in tutte le fasi, e le soluzioni metodologiche e procedurali adottate, che hanno consentito di avvalersi delle migliori esperienze e professionalità esistenti in Italia in materia di contabilità pubblica; di una lunga fase di sperimentazione (anni 2012-2014) necessaria in considerazione della radicale portata innovativa della riforma, che ha rappresentato un nuovo metodo di definizione delle riforme della pubblica amministrazione, volto a garantire il coinvolgimento dei destinatari e l'efficacia degli interventi.

Il decreto legislativo n. 118 del 2011 ha dedicato una grande attenzione alla sostenibilità della riforma, grazie alla quale nel 2015, nonostante le fisiologiche e prevedibili resistenze al cambiamento e l'ampiezza e la complessità della riforma, non sono state registrate tensioni e difficoltà gestionali.

In particolare, la riforma ha consentito agli enti la facoltà di rinviare al 2016 gli adempimenti riguardanti la contabilità economico-patrimoniale, il piano dei conti e il bilancio consolidato, oltre alla possibilità di limitare nei primi esercizi gli accantonamenti in bilancio e nel risultato di amministrazione, riguardanti i crediti di dubbia esigibilità.

Al fine di incoraggiare gli enti a svolgere correttamente l'attività di riaccertamento straordinario dei residui, che nel 2015 ha senza dubbio costituito l'attività più impegnativa richiesta agli enti territoriali, la riforma ha previsto modalità straordinarie di recupero dell'eventuale disavanzo emergente dal predetto processo di riaccertamento straordinario dei residui. Il decreto del Ministero dell'economia e delle finanze, di concerto con il Ministero dell'interno, del 2 aprile 2015 ha infatti previsto in via del tutto eccezionale la possibilità di assorbire il citato disavanzo in un arco temporale di trent'anni.

L'applicazione a regime della riforma nel 2016 costituisce una tappa cruciale per il processo in amministrazione contabile degli enti territoriali, che in particolare richiede il completo adeguamento del sistema informativo contabile.

Alla fine del 2015 le maggiori preoccupazioni per il 2016 riguardavano il rischio del blocco dei pagamenti da parte dei tesorieri bancari degli enti in ritardo nell'aggiornamento delle proprie procedure informatiche che, ad oggi, non hanno trovato riscontro, anche grazie alla capillare attività di sensibilizzazione posta in essere Pag. 13dalla Ragioneria Generale dello Stato, dalle associazioni degli enti e dall'ABI.

Si segnala infine che l'attuazione della riforma è stata accompagnata anche da un grande impegno riguardante la formazione, attraverso l'organizzazione – senza maggiori oneri per la finanza pubblica – di una serie di corsi di formazione istituzionali concernenti il decreto legislativo n. 118 del 2011, destinati gratuitamente al personale amministrativo contabile in tutte le città metropolitane, province, comuni, unioni di comuni e consorzi di enti locali in contabilità finanziaria.

Il processo di attuazione della riforma contabile degli enti territoriali è favorito dall'istituzione presso il Ministero dell'economia e delle finanze della Commissione per l'armonizzazione contabile degli enti territoriali (Commissione Arconet), con il compito di promuovere l'armonizzazione dei sistemi contabili e degli schemi di bilancio degli enti territoriali e dei loro organismi ed enti strumentali.

La Commissione Arconet ha anche la funzione di adeguare gli allegati al decreto legislativo n. 118 del 2011 all'evoluzione dell'ordinamento giuridico e alle esigenze di monitoraggio e di consolidamento dei conti pubblici, garantendo nel tempo la flessibilità della riforma grazie alla possibilità di aggiornare in via amministrativa gli schemi di bilancio, i principi contabili, il piano dei conti integrato e gli altri allegati al decreto legislativo n. 118 del 2011.

Dal 2015 la Commissione Arconet si è riunita con cadenza bisettimanale, seguendo ed accompagnando l'attuazione della riforma. In particolare, durante il primo anno di attività la Commissione Arconet ha disciplinato la graduale applicazione dei princìpi contabili riguardanti gli accantonamenti del fondo crediti di dubbia esigibilità nel risultato di amministrazione in sede di rendiconto, ad integrazione di quella disposta dalla legge di stabilità 2015 per il fondo crediti di dubbia esigibilità accantonato nel bilancio di previsione; ha aggiornato i princìpi contabili applicati alla disciplina dello split payment e del reverse charge, introdotta all'inizio dell'esercizio 2015.

La Commissione ha adeguato i princìpi contabili applicati alle specificità delle autonomie speciali, riguardanti l'accertamento delle entrate tributarie devolute e la copertura degli investimenti pluriennali con il risparmio corrente, favorendo l'adozione della riforma in tutto il territorio nazionale; ha definito i principi contabili riguardanti il Documento unico di programmazione semplificato per gli enti locali con popolazione inferiore a 5.000 abitanti; predisposto il piano degli indicatori e dei risultati attesi, previsto dal decreto del Ministro dell'economia e delle finanze del 9 dicembre 2015 e dal decreto del Ministero dell'interno del 22 dicembre 2015; definito il principio contabile per l'accertamento dell'addizionale comunale IRPEF per competenza, accanto a quello già previsto, fondato sulla cassa, che proprio questa Commissione aveva posto all'attenzione; elaborato lo schema del prospetto da allegare al bilancio di previsione per la verifica del rispetto del saldo di competenza finanziaria previsto dall'articolo 1, comma 712 della legge di stabilità 2016.

A tal fine la Commissione ha approvato tre proposte di aggiornamento degli allegati al decreto legislativo n. 118 del 2011, recepite con i decreti del Ministero dell'economia e delle finanze di concerto con il Ministero dell'interno e con la Presidenza del Consiglio dei Ministri, del 20 maggio 2015, del 7 luglio 2015, del 1 dicembre 2015, ed è in corso di definizione il quarto decreto di aggiornamento.

PRESIDENTE. Ringrazio il dottor Bilardo che come al solito ha dato un quadro complessivo, ha riassunto tutte le questioni riguardanti la finanza locale e quindi abbiamo la relazione fatta!

Lascio ora la parola ai colleghi che intendano porre quesiti o formulare osservazioni.

FEDERICO FORNARO. Con una battuta di apprezzamento potremmo dire che questa è davvero una traccia per la nostra relazione annuale! Vorrei però cogliere un passaggio.

Nella relazione lei ha posto in evidenza come questa riforma molto complessa, in Pag. 14particolare quella relativa all'armonizzazione, sia stata fatta senza registrare tensioni o difficoltà gestionali, ma le segnalo che qualche tensione nei territori c'è stata, sento il dovere di segnalare in veste di parlamentare una situazione di forte tensione soprattutto nei piccoli comuni per la quantità delle scadenze e degli adempimenti che su diversi piani si stanno sommando.

Questo è un problema che in parte potrebbe risolversi, come lei ha sottolineato, con il superamento del patto di stabilità, però in questo momento si sommano ancora i vecchi adempimenti del patto di stabilità ai nuovi, con una situazione di forte tensione.

Al riguardo vorrei chiederle se si sia orientati a un rinvio del termine per l'approvazione dei bilanci di previsione al 30 aprile e conseguentemente anche a un rinvio a marzo del termine per il DUP, che era previsto il 28 febbraio.

In linea generale sottolineo un tema che era stato oggetto di una specifica richiesta mia e della collega Zanoni, quando abbiamo approvato tutta la parte relativa all'armonizzazione con il sottosegretario Zanetti, ossia il tema della formazione, su cui desidero tornare.

Voi riportate un dato di 5.000 utenti e circa 2.000 enti locali interessati dall'attività di formazione, che viene spontaneo confrontare con il numero dei comuni, evidenziando come la formazione abbia toccato un numero significativo, ma largamente minoritario dei comuni.

Credo quindi che questa attività di formazione non debba essere considerata conclusa, ma vada completata e implementata anche con i nuovi strumenti tecnologici, strutturata non necessariamente con attività seminariali, ma anche utilizzando il web.

MARIA CECILIA GUERRA. Ringrazio anch'io perché effettivamente con questa relazione lei ci aiuta a tenere il filo di una materia che diventa ogni giorno più complessa. Apprezzo anche il suo sforzo di farci capire, rispetto al quadro nella legge n. 42 da un lato e nella legge n. 243 del 2012 dall'altro, le deviazioni, però mi sembra che il quadro sia abbastanza preoccupante in quanto non abbiamo un processo di convergenza verso un quadro ordinato, ancorché sia quello della legge n. 42 o un altro (sono laica da questo punto di vista), che il problema si ponga seriamente.

In particolare, un aspetto che lei giustamente non ha trattato perché è un tema che dovremo trattare con il Dipartimento delle finanze riguarda gli effetti del superamento della TASI sulla prima casa sul quadro di finanziamento dal punto di vista perequativo. I criteri di compensazione utilizzati dai comuni comportano per una piena compensazione di un'aliquota che riflette lo sforzo fiscale ovviamente un congelamento della spesa storica.

Non discuto, perché è difficile pensare in questi casi quali altri criteri utilizzare e ognuno ha delle pecche, però questo comporta un congelamento della situazione in essere, quindi un arretramento rispetto a un processo di superamento della spesa storica, e snaturano ancora di più quello che doveva essere il fondo perequativo.

Avremmo dovuto averne due che non ci sono, abbiamo un criterio di riallocazione che non fa differenza fra funzioni fondamentali e non fondamentali; giustamente lei evidenzia il tema dei livelli essenziali delle prestazioni che ormai sono una chimera, ma tiene insieme due problematiche, la problematica dei fabbisogni e dei costi standard, che slegati da questo perdono molto del loro significato.

Non sarebbe neanche necessario avere livelli essenziali delle prestazioni per quanto riguarda i comuni, perché basterebbero le funzioni fondamentali per la parte che non implica livelli essenziali (una parte delle funzioni fondamentali non ha a che vedere con i livelli essenziali delle prestazioni, i due concetti non coincidono ma, nonostante questo, abbiamo solo dei criteri di riparto e non dei livelli assoluti).

Come lei ci ricordava, però, questa mancata definizione dei livelli essenziali incide anche sulla corretta applicazione della legge n. 243 del 2012. Sulle province il fatto che ci limitiamo al 2016 come bilancio di previsione la dice lunga sul mancato assestamento dal punto di vista Pag. 15finanziario per questi enti. Per quanto riguarda le regioni lei giustamente evidenzia che le riduzioni di risorse previste non riguardano nominativamente la sanità, perché riguardano il complesso delle spese, però sappiamo che di fatto l'unica spesa comprimibile a prezzi anche significativi è la sanità.

Lei richiama i guadagni che possono essere ricavati sui beni e servizi, ma quelli che sono ricavabili sulla base della centralizzazione degli acquisti sono quantificati e sono una goccia, incidono poco sul risparmio complessivo richiesto.

Abbiamo qualche informazione sul processo di attuazione della legge n. 243 del 2012? Da quanto ha scritto ho capito che le Commissioni Bilancio di Camera e Senato avevano previsto un'indagine conoscitiva che non so se sia partita, ma il Sottosegretario Baretta all'epoca, prima che si trovasse questa soluzione su cui la Corte dei conti pone qualche dubbio, ci aveva detto di trovare una soluzione di questo tipo o altrimenti sarebbe stato necessario rivedere la legge n. 243 del 2012.Sa se sia questa la via che si intende perseguire o se si stia lavorando sull'attuazione della legge n. 243 così com'è?

SALVATORE BILARDO, Ispettore generale capo dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato. Cerchiamo di tenere sempre presente il tema dei piccoli comuni perché ci rendiamo conto che è una riforma molto complessa, per cui la nostra soddisfazione nasce dalla circostanza che tutto sommato forse stiamo avendo delle difficoltà minori rispetto a quello che ci aspettavamo.

Abbiamo cercato di semplificare il DUP, abbiamo cercato di semplificare la gestione del 2016, consentendo ai comuni con meno di 5.000 abitanti di rinviare il consolidato e la contabilità economico-patrimoniale ai fini conoscitivi dal 2017 e non dal 2016.

In Commissione Arconet è uno dei temi che abbiamo sempre presenti, ma ci rendiamo conto che la numerosità degli adempimenti è collegata non solo alla riforma di contabilità degli enti territoriali, ma purtroppo anche ad altro (basta guardare al tema dei ritardi dei debiti della PA). Anche qui si sta facendo un lavoro di semplificazione per evitare l'impiegato che inserisce i dati e cercare grazie all'omogeneizzazione dei sistemi informatici di semplificare la vita soprattutto dei piccoli comuni.

L'invio dei bilanci: considerato che il Fondo di solidarietà comunale è ancora in attesa della formalizzazione dei fabbisogni standard, che la stessa procedura che è stata modificata aveva la finalità di velocizzare l'approvazione dei fabbisogni standard che stanno alla base del fondo di solidarietà comunale, siamo già a metà febbraio, quindi penso realisticamente che sarà difficile mantenere la data del 31 marzo.

Sul DUP ancora non ci siamo posti il problema, ma lo segneremo come uno degli argomenti da portare in Commissione Arconet alla prossima riunione, mi prendo questo impegno, in modo da ragionarne con tutti i vari componenti della Commissione.

Sulla formazione è ovvio che abbiamo la ripercussione della revisione della spesa, vi era una dotazione prevista dalla legge di riforma dell'università che detiene un plafond di risorse destinate alla formazione per l'attuazione del federalismo fiscale, sulla base del quale abbiamo siglato una convenzione con il MIUR, con il Ministero dell'interno e con tre fondazioni che istituzionalmente avevano rapporti con il MIUR, che ci hanno consentito di fare le operazioni di formazione indicate nel testo.

Stiamo raschiando il barile perché ci sono ancora dei residui, quindi probabilmente faremo una nuova ondata di formazione utilizzando quelle risorse, ma stiamo approfondendo con il MIUR se abbiano ancora mantenuto quelle risorse.

Ho tenuto particolarmente a sottolineare la necessità di funzione fondamentali standard e di livelli essenziali delle prestazioni perché la n. 42 del 2009 a mio giudizio è la chiara espressione di quello che la nostra Costituzione prevede in questo tema (articoli 3 e 117), quindi ritengo un peccato aver registrato in questi anni la non più dovuta attenzione nell'attuazione della n. 42 , anche perché riusciremo a Pag. 16rispondere alla domanda «qual è il giusto livello di risorse per ciascun ente?» solo se partiremo dall'effettiva attuazione della legge n. 42.

Recentemente c'è stata un'iniziativa importantissima della Commissione parlamentare per le questioni regionali in materia di autonomie speciali in cui si è discusso dell'ordinamento finanziario, ma anche lì dare una risposta su quale sia il corretto ordinamento finanziario delle autonomie speciali, che prescinde dai paletti costituzionali e che parla di livello essenziale delle prestazioni, è fuorviante, perché tutti possono avere ragione o torto. Per questo dico che la legge n. 42 del 2009 non va dimenticata, perché è l'unica che ci consente di dire che per il comune di Viterbo quello è il giusto livello di risorse, altrimenti sono sempre tentativi di abbandonare la spesa storica, tentativi che non rispondono all'esigenza primaria.

Per quanto riguarda le province il tema, ancor prima che finanziario, è istituzionale, quindi si tratta di capire cosa le province debbano fare dal 2017 in poi anche alla luce della riforma Boschi. In seguito si affronterà il tema dell'assetto finanziario delle province, che secondo la mia valutazione personale non può essere più basato su RC Auto, sull'IPT, con un sistema che crea soltanto caos nell'attribuzione delle risorse, quindi probabilmente questo dovrà essere superato con un'acquisizione delle risorse a livello centrale e una redistribuzione in funzione perequativa nel mondo delle province, delle quali prima bisogna capire quale sarà l'assetto.

Sulla modifica della legge n. 243 del 2012 veniva detto con chiarezza dalla V Commissione bilancio, sotto il profilo tecnico abbiamo già lavorato sulle modifiche che riteniamo opportune, ma è un lavoro puramente tecnico di cui ancora non c'è stato un riscontro politico.

L'intenzione è di modificare la n. 243 del 2012, il che va fatto anche per poter chiarire questo 2016, per evitare che a giugno 2017 i comuni abbiano dei problemi con la sezione regionale della Corte dei conti, quindi è importante che venga chiarito cosa fare con la legge n. 243 del 2012.

PRESIDENTE. Ribadisco che questi momenti di confronto sono estremamente utili, perché mettono ordine e ci costringono a inventariare tutte le situazioni che si sono sovrapposte nel corso di questi anni. Considero fondamentale, al di là della difficoltà di applicazione, ribadire l'importanza del concetto che si trova alla base della legge n. 42, perché è un principio di equità nei rapporti tra Stato, autonomie locali, regioni. Se non siamo in grado di attuarlo, è un altro discorso, però considero importante ribadire che questo deve rimanere come presidio.

Ringrazio il dottor Bilardo per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro chiusa l'audizione.

La seduta termina alle 9.10.

ALLEGATO