Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione del Presidente e del Segretario generale del Fondo Agenti Spedizionieri e Corrieri (FASC), Claudio Claudiani e Sergio Slavec.

Di Gioia Lello , Presidente ... 3

Claudiani Claudio ... 3

Di Gioia Lello , Presidente ... 5

Galati Giuseppe (Misto-ALA-MAIE) ... 5

Di Gioia Lello , Presidente ... 5

Claudiani Claudio ... 5

Slavec Sergio , Segretario generale del FASC ... 8

Di Gioia Lello , Presidente ... 9

Slavec Sergio , Segretario generale del FASC ... 9

Di Gioia Lello , Presidente ... 9

Slavec Sergio , Segretario generale del FASC ... 9

Galati Giuseppe (Misto-ALA-MAIE) ... 9

Claudiani Claudio ... 9

Di Gioia Lello , Presidente ... 9

ALLEGATO: Documentazione presentata dal FASC ... 10

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 14.30.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del Presidente e del Segretario generale del Fondo Agenti Spedizionieri e Corrieri (FASC), Claudio Claudiani e Sergio Slavec.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei fondi pensione e casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, del presidente e del segretario generale della Fondazione Fondo agenti spedizionieri e corrieri (FASC), Claudio Claudiani e Sergio Slavec.

Avverto che è altresì presente la dottoressa Silvia Chiesa, responsabile amministrativa della Fondazione Fondo agenti spedizionieri e corrieri.

L'audizione odierna ha a oggetto i bilanci consuntivi 2011-2013, i bilanci preventivi 2012-2014 e il bilancio tecnico attuariale.

Do quindi la parola al presidente Claudiani.

CLAUDIO CLAUDIANI, Presidente del FASC. I bilanci di riferimento della presente audizione vanno dal 2011 al 2013, più l'assestamento budget 2014. In quest'arco temporale, la Fondazione ha visto aumentare il proprio attivo patrimoniale di circa il 19 per cento, passando da circa a 635 a 758 milioni di euro, ripeto come attivo patrimoniale. Abbiamo, però, vissuto e stiamo vivendo tuttora un cambio di fase significativo. La componente di natura immobiliare in quest'arco di tempo è rimasta pressoché inalterata. Non si è proceduto ad acquisti né a vendite. Queste ultime erano impossibili, perché il mercato immobiliare ha avuto un decremento importante, mentre la componente mobiliare è aumentata per effetto della capitalizzazione dei rendimenti e delle somme che nel periodo sono state destinate agli investimenti.

Aggiungo che per effetto di questa dinamica e anche delle scelte compiute dal consiglio di amministrazione, il rapporto tra le due componenti, immobiliare e mobiliare, si è significativamente accorciato, avvicinato. Nel bilancio 2011, l'immobiliare pesava circa il 64 per cento del patrimonio, mentre quella mobiliare il 36 per cento; nell'assestamento al budget 2014 l'immobiliare è pari al 52 per cento e il mobiliare al 48. In questo momento, posso aggiungere, siamo ormai 50 e 50. Quest'azione è stata determinata, come dicevo, anche dalle scelte del consiglio di amministrazione, volte a orientare tutte le risorse disponibili verso il portafoglio mobiliare.

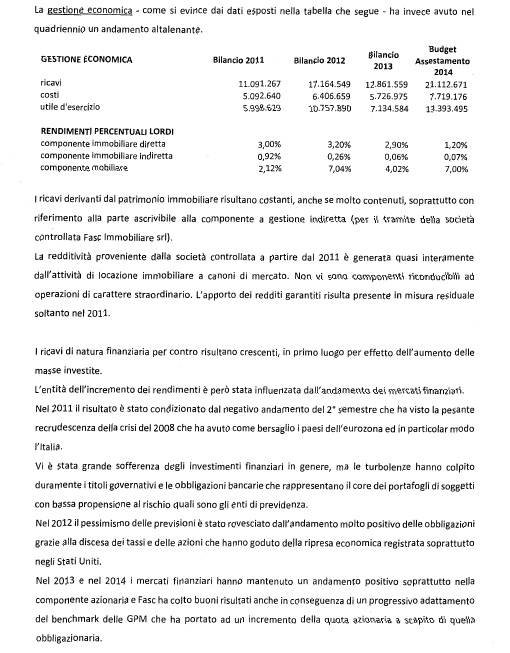

La gestione economica ha, invece, avuto nel quadriennio un andamento un po’ altalenante. Il bilancio 2011 era così Pag. 4raffigurabile: ricavi per 11 milioni, costi per circa 5 milioni, un utile di esercizio pari a circa 6 milioni di euro; quanto all'assestamento di budget, i ricavi sono stati per 21 milioni, i costi per 7,8 milioni, l'utile di esercizio per 13 milioni. In mezzo ci sono il 2012 e il 2013: il primo abbastanza in linea con le aspettative, il secondo un po’ più al ribasso come utile di esercizio.

Che cosa è avvenuto ? Noi facciamo il bilancio con la redditività degli investimenti mobiliari, perché quella dell'immobiliare, che ripeto è all'incirca il 50 per cento, è assolutamente bassa. I dividendi sono pari a circa lo 0,07 per cento. Aggiungo due considerazioni. Questo avviene perché abbiamo un patrimonio sbilanciato sul commerciale e sul terziario, per un 63-65, per non dire un 70 per cento, mentre il restante è su residenziale.

Negli anni scorsi, gli effetti della crisi si sono fatti sentire. Il nostro patrimonio immobiliare è locato essenzialmente a Milano, dove la crisi si è fatta sentire. Per di più, vi è in quell'area geografica un'offerta immobiliare notevolmente superiore alla domanda media, e l'offerta immobiliare è significativamente alta, nel senso dei costi, del risparmio energetico. Si tratta, infatti, di immobili nuovi o ristrutturati. Cito soltanto un esempio. Tra non molto saranno liberi tutti gli immobili di Allianz e di Generali, che si stanno concentrando in due torri nei pressi della Fieramilanocity. Conseguentemente, facciamo i nostri bilanci con i rendimenti del mobile.

Nel 2011, questo è stato un po’ condizionato dagli effetti della crisi del 2008. Abbiamo avuto anche una sofferenza degli investimenti finanziari, perché le turbolenze hanno riguardato prevalentemente, nel 2011 e in parte anche nel 2012, i titoli governativi e le obbligazioni bancarie, che rappresentavano il core dei portafogli di soggetti con bassa propensione al rischio, come siamo noi e come sono normalmente gli enti di previdenza.

Nel 2013 e nel 2014, i mercati finanziari hanno invece fortunatamente mantenuto un andamento positivo, soprattutto nella componente azionaria. Proprio agganciandoci a quest’asset abbiamo colto dei buoni risultati grazie a un adattamento del benchmark dei gestori, che ha portato a un incremento della quota azionaria. Siamo arrivati, infatti, a un 25 per cento della quota azionaria, mentre nel 2011-2012 eravamo attorno al 10. Fortunatamente, questo ha consentito anche dei ritorni positivi. Non giochiamo assolutamente in borsa, ma abbiamo colto quel trend positivamente.

Sul versante dei costi, possiamo dire di aver registrato in tutto il periodo considerato un attento controllo da parte della struttura, in linea con l'obiettivo del loro massimo contenimento. La variabilità dei costi è essenzialmente legata all'andamento dei rendimenti finanziari, sui quali ovviamente vi è la condizione della componente, ovvero dei costi tributari: più i rendimenti sono alti, più crescono i tributi.

Quanto alla gestione previdenziale, in quest'arco di tempo è cresciuta di circa il 18 per cento. I conti di previdenza degli iscritti attivi sono, cioè, passati dai 591 milioni del 2011 ai circa 700 milioni dell'assestamento al budget 2014. La dinamica del valore dei conti di previdenza è influenzata dalla differenza tra i contributi previdenziali che risultano crescenti nel periodo, ovvero degli attivi, ovvero di coloro che sono iscritti, e le liquidazioni erogate agli iscritti, a coloro che escono, che hanno quindi maturato i requisiti per l'uscita dal Fondo, che sostanzialmente hanno un valore stabile nel quadriennio.

Naturalmente, un altro elemento incrementativo è costituito dal riconoscimento delle remunerazioni annuali, rappresentate dagli utili di esercizio. Da questo punto di vista, abbiamo un andamento che va dall'1 a circa il 2 per cento di riconoscimento derivante dagli attivi di bilancio. I nuovi iscritti risultano abbastanza stabili. Allo stesso modo, il numero delle aziende iscritte al FASC mostra un'analoga stabilita.

Nei quattro anni, vi sono performance importanti sul versante del ribilanciamento del patrimonio, asciugando un po’ l'immobiliare, con gli investimenti tutti sul Pag. 5mobiliare. Aggiungo che sugli investimenti siamo, credo, tra i molti fondi che circa un anno fa hanno bandito una gara pubblica europea per l'affidamento a tre gestori di circa 220 milioni di euro. Abbiamo bandito un'analoga gara pubblica non europea per l'affidamento e la ricerca di un advisor finanziario. Per noi, infatti, avere buoni gestori e un ottimo advisor significa garantirci in partenza – almeno negli annunci e nelle volontà – dei buoni risultati sul versante immobiliare, con il quale ripeto che facciamo i bilanci.

PRESIDENTE. Ringrazio il presidente.

Darei subito la parola all'onorevole Galati, relatore del vostro bilancio, perché ponga delle domande a chiarimento. Potranno successivamente intervenire gli onorevoli colleghi che intendano porre quesiti o formulare osservazioni.

GIUSEPPE GALATI. Ringrazio sia il presidente sia il segretario generale del FASC per essere qui oggi, e quindi consentire alla nostra Commissione di espletare la nostra funzione istituzionale.

Abbiamo sottoposto nelle scorse settimane una serie di quesiti, a cui delle risposte servono per delle valutazioni su aspetti sostanziali degli elementi contabili, gestionali e delle modalità di management del patrimonio immobiliare, con particolare riferimento alla controllata FASC Immobiliare Srl. Riformulerò le domande, presidente, così avremo anche il quadro delle risposte, che immagino saranno del segretario generale.

Relativamente agli enti previdenziali e alla prevista armonizzazione dei sistemi contabili delle amministrazioni pubbliche di cui al decreto legislativo n. 91 del 2011, vi chiediamo delucidazioni circa le misure che avete adottato o intendete adottare per la raccordabilità tra la contabilità civilistica e una contabilità finanziaria tipica delle amministrazione pubbliche. Vi chiediamo, inoltre, se a questo fine avete modificato o adeguato i processi e vi siete dotati di adeguati strumenti tecnologici.

Quale strategia la Fondazione ha posto in essere a fronte di un mercato immobiliare in crisi e di dividendi decrescenti da parte della società controllata FASC Immobiliare Srl, che ha registrato un utile inferiore del 76,5 per cento rispetto all'anno precedente ?

Quali strategie e strumenti la Fondazione ha posto in essere per combattere l'evasione contributiva ?

PRESIDENTE. Risponde lei, presidente ?

CLAUDIO CLAUDIANI, Presidente del FASC. Sulla prima domanda vado molto rapidamente, per tentare di determinare il succo della questione. Siamo stati «investiti» da un processo di novità dal 2009 e fino ad arrivare alla legge n. 91 del 2011, ovvero al decreto ministeriale del 27 marzo 2013, in attuazione della legge del 2011. Queste novità, che sono state importanti e significative, hanno generato tra l'altro degli effetti economici, in quanto l'applicazione delle norme ha comportato un appesantimento organizzativo.

Voglio ricordare solo come flash che il FASC, pur amministrando oggi un patrimonio che sfiora gli 800 milioni di euro, ha una struttura molto piccola, di 12 dipendenti. Gli interventi normativi inerenti al contenimento del costo del personale non hanno consentito la pur minima rimodulazione dell'organico. Aggiungo che sono anche usciti due o tre dipendenti, credo nel giro di un anno e mezzo, che non abbiamo al momento sostituito. Sarebbe stato opportuno, per far fronte ad attività mai svolte. Ci siamo tirati su un po’ le maniche, come si suol dire, e abbiamo lavorato internamente.

L'impegno maggiore è stato determinato dall'applicazione del codice degli appalti pubblici, poi dalla ricezione delle fatture in formato elettronico e, in ultima istanza, dall'armonizzazione del sistema contabile degli schemi di bilancio. Sulle prime due questioni andrò velocissimo.

Il FASC si è dotato di un apposito regolamento per la gestione degli acquisti in economia e ha gestito tutte le gare pubbliche per la selezione dei vari gestori finanziari, dell’advisor finanziario, soltanto Pag. 6avvalendosi di consulenze specifiche e tematiche di fiscalisti e legali. Abbiamo fatto il resto in house, valorizzando le competenze, le professionalità e le disponibilità interne.

Allo stesso modo, per quanto riguarda la ricezione delle fatture in formato elettronico, abbiamo predisposto una piattaforma di gestione per quelle pervenute, ma organizzandola in house. Non siamo bravi, abbiamo le competenze giuste. Probabilmente, vi erano anche energie non sufficientemente attenzionate e che con l'occasione siamo riusciti a mettere in campo.

Con riferimento all'armonizzazione del sistema contabile degli schemi di bilancio, l'attività è stata interamente svolta dal personale dipendente utilizzando i software già disponibili. In primo luogo, ovviamente abbiamo proceduto alla rimodulazione delle tempistiche di recupero dei dati necessari per la predisposizione degli elaborati previsti dalle normative. Per quanto riguarda il processo di previsione, si precisa che il budget annuale è stato predisposto secondo il nuovo schema, che in larga misura ricalca l'impostazione del conto economico civilistico. Ovviamente, è stato mantenuto per un uso di valutazione esclusivamente interna, che ci agevola. Pian piano, infatti, arriveremo magari a superarlo, ma per una valutazione al momento viene usato il precedente schema dell'impostazione gestionale.

Il budget pluriennale non era predisposto prima dell'entrata in vigore del DM e del decreto legislativo. Ha richiesto lo sviluppo di un modello triennale di analisi dei dati macro e micro-economici relativi ai costi e ai risultati della gestione immobiliare. Abbiamo «sottomesso» anche la società immobiliare controllata alla logica del budget triennale, perché fosse organicamente inserita e accompagnasse un processo del genere. Debbo dire che abbiamo avuto dei risultati assolutamente soddisfacenti. Questo è, almeno, quello che ci sottolineano il collegio sindacale della società e della Fondazione.

Aggiungo che per la redazione e per quanto riguarda il processo di rendicontazione, come previsto dalla normativa, abbiamo fatto riferimento ai dati della contabilità civilistica e all'OIC (Organismo italiano contabilità), che guidano la predisposizione del bilancio di esercizio. Per la predisposizione del rendiconto finanziario e del conto consuntivo di cassa, i dati estratti dal sistema contabile sono stati dunque interamente riletti – tengo a sottolinearlo – secondo il criterio della cassa in luogo di quello della competenza. Il rendiconto finanziario è stato elaborato sulla base di quanto previsto dall'OIC 10. Il conto consuntivo è stato redatto riclassificando i dati sopra menzionati sulla base delle regole tassonomiche indicate nel decreto ministeriale del 27 marzo 2013.

Ancora, il rapporto sui risultati ha comportato il confronto dei dati sui relativi ai conti di previdenza degli iscritti rilevati a consuntivo con gli analoghi dati esposti nel bilancio tecnico. Allo stato attuale, non prevediamo di introdurre un raccordo automatico tra la contabilità civilistica e quella finanziaria, perché la mole dei dati oggetto del processo di rendicontazione consente già di per sé la gestione mediante la riclassificazione dei dati civilistici, che possono essere estratti dal nostro software di contabilità generale con un elevatissimo grado di disaggregazione. È consentito proprio dalla nostra base informatica, che ci consente appunto di orientare, ma soprattutto di riavere tutta la situazione, anche la più particolareggiata, disponibile.

Concludendo, credo che abbiamo svolto anche su questo tema, almeno per quanto ci riguarda, un lavoro certosino, assolutamente coerente, aderente alle previsioni e alle sollecitazioni che ci sono pervenute in relazione all'attuazione del decreto legislativo del 2011.

Mi sia permessa soltanto una piccola chiosa finale, che tengo a rappresentare, sul tema della fiscalità. È un tema che giudichiamo trasversale a tutti gli aspetti che abbiamo esposto, perché numerosi sono gli obblighi posti a carico di enti previdenziali privatizzati come il nostro, che peraltro si avvale dell'obbligatorietà. In virtù di ciò può essere inserito nell'elenco ISTAT e tutto quanto sappiamo: Pag. 7c’è un appesantimento dell'aliquota, intervenuto nel 2014 al 26 per cento, poi con un ristorno, ma adesso siamo al 26.

Francamente, almeno con il nostro consiglio di sorveglianza, ciò viene letto quasi come un atto punitivo nei confronti del risparmio di natura previdenziale. Oltretutto, senza entrare in tecnicismi, siamo tassati sugli utili di esercizio, ma poi i destinatari dell'utile vengono tassati nuovamente, due volte quindi su un'unica partita, su un unico elemento. Volevo sottolineare quest'aspetto. Dal nostro punto di vista, oltre che quello di una rivisitazione e una riconsiderazione generale, non solo del ruolo ma delle casse, vi è il tema della fiscalità, che dal nostro punto di vista assume un connotato importante. Non dovrebbe essere penalizzante.

Venendo alla seconda domanda, onorevole vicepresidente, la società immobiliare, come ho sottolineato poc'anzi, ha un portafoglio costituito da unità e destinazione del terziario commerciale per il 67 per cento. Il restante 33 per cento è residenziale. Anticipo che siamo riusciti ad allocare due building, due edifici, mai locati dal 2009. Questo ci porterà ad avere superfici locate largamente superiori al 50 per cento. Sino a poco tempo fa, circa il 50 per cento delle superfici era inutilizzato, non locato. Avremo tuttora un paio di building non locati, uno a Milano, mentre speriamo su Roma di poter intervenire, ma questa è la fotografia. In assenza di operazioni di dismissione, tanto meno di acquisizione, questo è il patrimonio disponibile.

Più che di operatori, ci siamo avvalsi di esperti di una primaria società mondiale di property management immobiliare, recentemente passata in mano alla stessa proprietà, che ha sviluppato una riclassificazione, ovvero una classificazione, del nostro patrimonio, fornendoci anche alcune indicazioni: ci hanno detto che con il nostro patrimonio dovremmo fidelizzare i nostri conduttori, altrimenti il rischio è che alla scadenza dei contratti se ne vadano.

Fidelizzarli ha significato talvolta anche negoziare nuovi canoni più bassi, anche perché l'offerta del mercato era ampia, e quindi i conduttori avevano il coltello dalla parte del manico. Ci siamo mossi su questi indicatori e pazientemente abbiamo costruito nuovi accordi con i conduttori esistenti, addivenendo a una nuova scalettatura degli importi, che ci ha consentito di fidelizzare, di allungare i contratti, e conseguentemente i ricavi, gli introiti.

Un aspetto potrebbe essere considerato troppo anticipatore, ma stiamo lavorando anche sulla tenuta complessiva del nostro patrimonio, un po’ datato. Questo significa anche, in alcuni casi, metterlo a norma, perché ad esempio scadono i certificati. Facciamo un po’ le formichine, ma per il 2016 nella previsione di budget dell'immobiliare ci sono delle perdite. La ragione è proprio che dobbiamo intervenire necessariamente su due o tre immobili, peraltro locati – non facciamo, ovviamente, gli interventi su quelli locati – per tenere il passo con la certificazione sulla sicurezza, sull'antincendio e così via, che comporta anche interventi significativi.

Vengo a un'ultima considerazione. Alla fine di quest'anno una nostra proprietà potrebbe essere, tramite un accordo preliminare di riacquisto da parte di un primario soggetto nazionale su Milano – abbiamo delle porzioni di proprietà a piazza San Babila nello storico edificio Toro – riacquisita dal nostro venditore. Conseguentemente, matureremo un abbattimento significativo del peso dell'immobiliare sul patrimonio complessivo, e avremo quindi una disponibilità sul mobiliare significativa da reinvestire sui prodotti finanziari all'insegna del rischio più basso possibile. Per noi, infatti, il controllo del rischio è in primo luogo un dovere, proprio per difendere e tutelare al meglio i nostri iscritti e i loro conti.

Per quanto riguarda il terzo aspetto, relativo all'attività di contrasto all'omissione contributiva, col permesso del presidente darei la parola a Sergio Slavec, che ci ha lavorato molto e a cui debbo dire Pag. 8grazie, come all'intera struttura, perché abbiamo conseguito dei risultati significativi.

SERGIO SLAVEC, Segretario generale del FASC. Noi svolgiamo due attività di contrasto all'evasione contributiva. Una è ordinaria, relativa ai flussi contributivi delle aziende già iscritte: mensilmente, verifichiamo che le aziende facciano i versamenti regolari. Qualora notiamo delle anomalie o delle irregolarità, interveniamo sulle aziende, prima in maniera amichevole, con telefonate e e-mail; se la situazione non si sblocca, cominciamo a scrivere delle lettere, prima normali, poi fino alla messa in mora. Se anche dopo la nostra messa in mora la situazione non si sblocca, passiamo alle pratiche legali per le attività di recupero.

L'attività legale è limitatissima. Nel 2010, sono state passate ai legali 10 pratiche; 15 nel 2011; 10 nel 2012; 15 nel 2013; 17 nel 2014; 16 quest'anno, quindi numeri estremamente limitati, perché normalmente le imprese regolarizzano prima. Tra l'altro, gran parte delle pratiche legali finisce sempre, coi tempi della giustizia, che non sono velocissimi, a nostro favore.

Da due anni – non siamo più bravi, semplicemente prima non c'erano le condizioni – stiamo svolgendo anche un'attività specifica all'omissione contributiva totale. Cerchiamo le aziende che avrebbero l'obbligo di iscriversi al FASC ma non lo sono. Possiamo farlo da due anni perché in aprile 2013 abbiamo stipulato una convenzione con l'INPS, ci scambiamo i dati, l'INPS ci comunica l'elenco delle imprese col numero totale degli iscritti che hanno i codici che prevedono l'obbligo di iscrizione al FASC. Non vi descrivo i noiosi termini tecnici: intrecciamo i nostri dati e estrapoliamo quelli delle imprese che non versano.

Poi procediamo a un ulteriore intervento, una scrematura: verifichiamo quali di queste imprese sono ancora attive, se sono fallite, se realmente cadono all'interno della nostra attività. Dai dati, in due anni abbiamo evidenziato in totale 2.738 aziende in presunta omissione, che dopo il nostro lavoro di scrematura si sono ridotte a 1.973. Fino a oggi, abbiamo recuperato all'iscrizione 325 imprese con un anno e mezzo di attività, con 1.100 iscritti in più, per 2 milioni 660.000 euro. Naturalmente, per le imprese facciamo la stessa cosa: prima si scrive una lettera amichevole, poi c’è la denuncia.

Rimangono 1.648 aziende, per 6.025 lavoratori e circa 500.000 euro mensili, ancora in possibile omissione contributiva. Dico possibile, perché nel novero di queste 1.648 potrebbero esserci aziende che, pur essendo iscritte all'INPS coi codici previsti, non sono obbligate all'iscrizione al FASC, ovvero chi svolge attività puramente doganali, chi ha la seconda parte contrattuale non prevista della logistica. Inoltre, dato per noi abbastanza misterioso, non sappiamo se i soci lavoratori delle cooperative debbano essere iscritti o meno. Non riusciamo a venirne fuori. Una volta che scriviamo loro, se questi ci rispondono, siamo in grado di classificarli.

Svolgiamo quest'attività per due motivi: anzitutto, per garantire il diritto dei lavoratori iscritti; in secondo luogo, per combattere una concorrenza sleale che avviene tra le imprese. Se due imprese sono obbligate a versare, ma una versa e l'altra no, alla fine la differenza del costo del lavoro diventa importante, soprattutto in fase di crisi.

Avremmo bisogno ancora di due passaggi per affinare l'attività. Siamo autorizzati a fare attività ispettiva presso le aziende. Se scrivo a qualcuno che non si regolarizza, dovrei mandargli l'ispettore. Abbiamo provato con l'Ispettorato del lavoro, ma non abbiamo una grande risposta, consapevoli anche che all'Ispettorato del lavoro hanno un organico piuttosto ridotto. Avremmo possibilità di svolgere attività ispettiva. Stiamo ragionando sulle possibili modalità. La questione potrebbe essere, però, risolta senza attività ispettiva se riuscissimo ad avere dall'INPS non solo i dati macro, ma anche i nominativi dei lavoratori delle singole aziende. La questione è molto complicata, perché bisogna vedere come si intreccia con la legge sulla privacy.Pag. 9

Altro elemento che dovremo affrontare prossimamente, sul quale forse sarebbe importante un contributo anche vostro, è quello che definiamo corretta classificazione dei datori di lavoro. Per una serie di interventi di legge, alla fine si dice che tutte le aziende che fanno logistica, spedizioni, sono corrieri, che hanno tra i loro dipendenti un numero di autisti inferiore al 75 per cento, quindi che hanno impiegati per il 25 per cento, devono iscriversi al terziario presso l'INPS, per cui sarebbero obbligati automaticamente a iscriversi al FASC.

Questa questione è stata totalmente dimenticata – probabilmente, è rimasta nella penna – nella circolare dell'INPS ultima del 2014 del manuale di classificazioni dei datori di lavoro dell'INPS. La si è dimenticata. Il recupero di questo dato sarebbe per noi estremamente importante, perché consentirebbe un'efficace azione di regolarizzazione dei contributi verso i lavoratori e di rendere più equilibrata la concorrenza tra imprese.

Tra queste, ce ne sono anche che dovrebbero essere iscritte nel terziario, ma si iscrivono all'industria, quindi evitano l'obbligatorietà di iscrizione al FASC.

PRESIDENTE. Bartolini e SDA sono iscritte ?

SERGIO SLAVEC, Segretario generale del FASC. Sono iscritte.

PRESIDENTE. La DHL ?

SERGIO SLAVEC, Segretario generale del FASC. No.

GIUSEPPE GALATI. Presidente, alla luce anche di queste riflessioni e anche un po’ dell'esame della gestione sostanzialmente virtuosa per gli altri punti che abbiamo visto, credo che da qui ad alcune settimane saremo in grado di predisporre il parere finale sul bilancio.

CLAUDIO CLAUDIANI, Presidente del FASC. Abbiamo della documentazione che, se può essere utile, vi consegniamo.

PRESIDENTE. Nel ringraziare il presidente e il segretario generale del FASC per la partecipazione all'odierna seduta, dichiaro conclusa l'audizione e dispongo che la documentazione prodotta sia pubblicata in allegato al resoconto stenografico della seduta odierna.

La seduta termina alle 15.15.

Pag. 10ALLEGATO