Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione di rappresentanti di Unipol Gruppo Finanziario S.p.A.

Di Gioia Lello , Presidente ... 3

Laterza Matteo , Direttore generale area finanza di Unipol Gruppo Finanziario S.p.A ... 3

Fabris Fiammetta , Direttore generale Unisalute ... 8

Di Gioia Lello , Presidente ... 11

ALLEGATO: Documentazione presentata da Unipol Gruppo Finanziario S.p.A. ... 13

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 8.40.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti di Unipol Gruppo Finanziario S.p.A.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei fondi pensione e casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, di rappresentanti di Unipol Gruppo Finanziario S.p.A.

Avverto che per Unipol Gruppo Finanziario S.p.A. sono presenti il dottor Matteo Laterza, direttore generale area finanza, la dottoressa Fiammetta Fabris, direttore generale Unisalute, il dottor Vittorio Verdone, direttore affari istituzionali e regolamentari UnipolSai, il dottor Stefano Genovese, responsabile relazioni esterne Unipol Gruppo Finanziario.

Do la parola al dottor Laterza per lo svolgimento della sua relazione.

MATTEO LATERZA, Direttore generale area finanza di Unipol Gruppo Finanziario S.p.A. Grazie, signor presidente, onorevoli senatori e deputati. Rivolgo un ringraziamento da parte del gruppo Unipol alla Commissione per averci dato la possibilità di parlare di un tema così importante per l'economia del nostro Paese come quello della previdenza e dell'assistenza. Credo che queste siano tematiche su cui il nostro gruppo può dare un contributo molto importante per l'attività di questa Commissione, in virtù del posizionamento che esso ha nell'ambito dei due settori che ho poc'anzi citato.

Vi riporto alcuni numeri che riguardano l'esercizio 2014 del gruppo Unipol. Limitatamente al ramo vita, Unipol gestisce attivi finanziari per 47,5 miliardi di euro, di cui 37 miliardi sono posti a copertura di polizze di ramo primo e quinto e 6 miliardi a copertura di polizze di ramo terzo (polizze unit linked e index).

Per quanto riguarda invece i fondi pensione, 3,5 miliardi sono assegnati a prodotti di ramo sesto (fondi pensione aperti e comparti fondi pensione negoziali), e un miliardo di euro a fondi chiusi negoziali non garantiti.

Per quanto riguarda il comparto della malattia, il gruppo detiene una quota di mercato, sempre riferibile al 2014, del 22,5 per cento. Incassa premi, tra il gruppo e Unisalute, di 502,2 milioni di euro e ha 5,3 milioni di assicurati, di cui il 94 per cento sotto forma di polizze collettive. Ha in convenzione 28 fondi sanitari e circa 50.000 strutture sanitarie convenzionate in Italia e all'estero.

In questa audizione affronteremo il tema della previdenza, di cui parlerò di rettamente io, per poi passare al tema dell'assistenza, che verrà trattato dalla Pag. 4dottoressa Fabris, direttore generale di Unisalute, nella consapevolezza che previdenza e assistenza debbano essere gestite sempre più in una logica integrata dal punto di vista dei prodotti che devono essere venduti alla nostra clientela.

Per quanto riguarda la previdenza, sempre con riferimento all'esercizio 2014, gli attivi gestiti dal gruppo complessivamente sono di 10,6 miliardi di euro, come vedete nella tabella rappresentata a pagina 3 del documento che vi abbiamo consegnato: 5,4 miliardi sono relativi a prodotti sottoscritti da fondi pensione preesistenti (polizze di ramo primo e di ramo quinto); 700 milioni di euro sono riferiti a prodotti PIP (piani individuali pensionistici) di ramo primo, quinto e terzo; 800 milioni sono i fondi pensione aperti; infine, 3,7 miliardi sono fondi pensione negoziali, per cui è stata attribuita una convenzione di gestione a società del gruppo Unipol.

Rispetto al mercato, il posizionamento del gruppo, sia se visto dal numero degli asset in gestione sia se visto in relazione al numero delle teste, è di poco inferiore al 9 per cento del mercato.

Prese in considerazione le masse in gestione rispetto al totale delle riserve, stiamo parlando di una quota significativa, ma non di dimensioni rilevanti. Se guardiamo dal lato delle riserve, stiamo parlando di poco meno del 25 per cento. Se invece guardiamo dal lato delle singole teste, con riferimento ai prodotti istituiti dal gruppo Unipol, stiamo parlando di 137.000 teste, rispetto a un totale di poco più di 3 milioni, sempre riferibili al ramo vita, ovvero di una componente del 4,5 per cento.

Ovviamente, dal punto di osservazione del gruppo Unipol, lo sviluppo del risparmio previdenziale, per quanto abbia sperimentato tassi di crescita molto importanti nel tempo, continua a essere sottorappresentato rispetto alle altre forme di vendita di prodotti assicurativi vita in cui il gruppo è presente.

Nella parte sulla previdenza di questa audizione si vuole cercare di affrontare i macrotemi che sono alla base di questo mancato sviluppo del settore.

Affronteremo il tema dei risultati e delle performance della gestione finanziaria e coglieremo l'occasione per parlare del finanziamento all'economia reale.

Tratteremo poi il tema della comunicazione, intesa come tutti gli strumenti utilizzati dai vari soggetti preposti per comunicare ai lavoratori e agli aderenti la posizione previdenziale di primo pilastro a cui avranno diritto.

L'ultimo tema è legato all'impianto normativo complessivo.

Per quanto riguarda le performance, a pagina 5 del documento abbiamo voluto dare un quadro di come i prodotti del gruppo si posizionano rispetto ai risultati di gestione finanziaria e abbiamo fatto una disamina abbastanza completa dei nostri prodotti. Abbiamo affrontato il tema dei fondi pensione negoziali, dei fondi pensione aperti, dei PIP e dei fondi preesistenti.

Visti per ciascun anno, sono prodotti che, sia se raffrontati al trattamento di fine rapporto, sia se raffrontati al tasso d'inflazione, ma anche ai cosiddetti benchmark, che sono i parametri di riferimento relativi alla gestione finanziaria, hanno avuto risultati molto positivi, considerato che, nell'orizzonte temporale osservato (2006-2014) i mercati finanziari hanno affrontato le crisi più dure dell'era più recente. Siamo passati dal fallimento della Lehman nel 2008 alla crisi dei debiti sovrani avviatasi nel 2010, che peraltro è tuttora in corso, visto che si sta ancora parlando del possibile salvataggio della Grecia.

Nonostante questa fase di elevata volatilità, i rendimenti dei prodotti istituiti dal gruppo sono stati positivi, sia in forma assoluta sia relativamente ai parametri. Questo dato è confermato anche a livello di sistema. Anche il sistema dei fondi pensione nel suo complesso ha riportato risultati positivi. Sicuramente da questo punto di vista, almeno secondo la nostra opinione, il tema dei risultati Pag. 5della gestione finanziaria non costituisce una criticità per lo sviluppo dei fondi pensione.

È da evidenziare un altro elemento rilevante da questo punto di vista: questi risultati sono stati raggiunti con un asset allocation abbastanza orientata alla prudenza. L'investimento principale che i nostri prodotti hanno avuto e che tuttora hanno riguarda i titoli di Stato. L'investimento in titoli di Stato, sempre con riferimento ai nostri prodotti previdenziali, è pari al 78 per cento del totale, di cui l'82 per cento è rappresentato investimenti in titoli di Stato emessi dalla Repubblica italiana.

Di converso, complice la presenza di un elevato numero di comparti garantiti, per i quali è richiesta una certa prudenza nell’asset allocation, allo scopo di raggiungere gli obiettivi di garanzia prestati, gli investimenti in titoli di capitale hanno un peso piuttosto residuale, pari al 6,5 per cento del totale.

Risultano poco rappresentati e in alcuna misura non rappresentati gli investimenti nel comparto immobiliare e gli investimenti cosiddetti «alternativi» (private equity, hedge fund e altre forme di fondi chiusi), perché nell'ambito del processo di investimento da noi utilizzato all'interno del gruppo Unipol il requisito della liquidabilità dell'attivo è molto importante al fine di garantire la disponibilità delle somme versate in ogni momento per gli aderenti. Questo è un tema molto importante, su cui torneremo quando tratteremo la questione legata al finanziamento dell'economia reale.

Sul tema della gestione finanziaria, occorre fare un passaggio molto veloce sull'impianto normativo volto a regolamentare la parte di gestione finanziaria. Da questo punto di vista, non possiamo che formulare valutazioni positive su come si è evoluto questo quadro negli ultimi tempi.

Mi riferisco in particolare al decreto del Ministero dell'economia n. 166 del 2 settembre 2014, che ha sancito due princìpi di essenziale importanza per la gestione finanziaria.

Il primo è quello che introduce il passaggio da un sistema di limiti fissi, che sono quelli che erano stati imposti dal decreto del Ministero del tesoro n. 703 del 21 novembre 1996, a un più ampio concetto che, ispirandosi al principio di sana e prudente gestione, lascia ai singoli soggetti istitutori delle forme previdenziali il compito e la responsabilità di definire il profilo di rischio più adeguato dei portafogli da detenere in gestione. Questo è un elemento che, dando autonomia alle imprese e alle strutture di gestione finanziaria, dà di conseguenza maggiore flessibilità nella gestione finanziaria stessa.

Il secondo principio riguarda l'autonomia concessa sempre a questi soggetti, nel definire e dotarsi di una struttura organizzativa, di competenze e di processi idonei al perseguimento degli obiettivi di sana e prudente gestione.

Noi riteniamo che l'introduzione di questi due concetti sicuramente contribuirà in modo determinante al consolidamento e al rafforzamento dei buoni risultati sinora raggiunti sul fronte delle performance.

Un ultimo breve richiamo, sempre in chiave positiva, sul credito n. 166 riguarda la trattazione del conflitto di interessi, in quanto l'impostazione data a questo decreto sul tema elimina, a nostro avviso, le rigidità del passato nella gestione di questi conflitti, dando autonomia ai singoli soggetti istitutori nel definire delle procedure che stabiliscano in modo chiaro la classificazione dei conflitti d'interesse e il modo in cui detti conflitti devono essere gestiti nell'interesse degli aderenti.

Per passare al tema del finanziamento dell'economia del nostro Paese, occorre premettere che il nostro gruppo detiene complessivamente, compreso il ramo danni, gestioni finanziarie per 64,4 miliardi di euro. Di questi, 48,5 miliardi sono investiti nel nostro Paese, 41,3 miliardi sono allocati in titoli di Stato, 6,2 miliardi in obbligazioni societarie e un Pag. 6miliardo in azioni. Questo ovviamente riguarda il comparto assicurativo nel suo complesso.

Se si parla di previdenza, si ritorna ai 10,6 miliardi detenuti in gestione dal gruppo alla fine del 2014. Di questi, 7,3 miliardi sono investiti in Italia: 6,7 miliardi sono investiti in titoli di Stato, 500 milioni in obbligazioni societarie e 100 milioni in azioni.

Dal punto di vista normativo, molte cose sono state fatte negli ultimi tempi, da un lato con l'obiettivo di favorire il finanziamento dell'economia reale, introducendo incentivi per le società di piccole e medie dimensioni che intendono emettere titoli di debito, e dall'altro con novità normative volte ad ampliare l'ambito di operatività a investitori istituzionali, quali le compagnie di assicurazione, in tema di finanziamento dell'economia reale.

Fatta questa premessa, ci sono state una serie di leggi che hanno introdotto questi concetti e regolamenti pubblicati dal regolatore assicurativo, l'Istituto per la vigilanza sulle assicurazioni (IVASS), volti a consentire alle compagnie di assicurazione di investire in nuove forme di investimento, quali i minibond, i prestiti alle imprese o i progetti infrastrutturali.

Nonostante tutto, il nostro punto di vista al riguardo è che, con riferimento al macrotema del finanziamento all'economia reale, la normativa che ho poc'anzi citato non prevede per gli investitori istituzionali assicurativi incentivi sufficienti a favorire questa tipologia di investimenti.

Al contrario, la nuova normativa pone alcuni ostacoli al riguardo. Mi riferisco in primo luogo alla nuova normativa regolamentare, che entrerà in vigore a partire dal primo gennaio del 2016, che è la direttiva 2009/138 della Comunità europea, meglio definita come Solvency II, che sicuramente presenta un impianto normativo complessivamente penalizzante per gli investimenti a sostegno dell'economia.

A pagina 9 c’è una tabellina che riporta l'esempio tra l'investimento in un titolo di Stato e l'investimento in un minibond, qui definito come un titolo di debito con durata di cinque anni e privo di rating, ovvero un tipico minibond emesso da una media impresa italiana.

Questo tipo di strumento comporta per una compagnia di assicurazione un assorbimento di capitale del 15 per cento. Ciò significa che, per ogni 100 euro di investimento che effettua su questo tipo di strumenti, una compagnia deve disporre di capitale per 15.

Ad esempio, supponendo che questo capitale debba essere remunerato al 10 per cento, questo vuol dire che, per ogni 100 euro di investimento in un minibond, il rendimento che bisogna ottenere in aggiunta a quello privo di rischio, per rendere comparabile l'investimento in titoli di Stato, è dell'1,5 per cento in più. A fronte di un 4 per cento di rendimento del titolo di Stato, per parificare la penalizzazione in termini di aggiunta di capitale per investimenti in un minibond, questo minibond deve rendere almeno il 5,5 per cento, a prescindere da valutazioni sul profilo di rischio e sull'analisi di rischio del titolo, che possono portare a richiedere sull'investimento in un minibond un ulteriore aggravio sul rendimento stesso.

Questo è un primo tema che secondo noi è molto importante e che, se persistente nell'ambito della struttura regolamentare, sicuramente non favorisce questo tipo di investimenti.

Un altro tema è sicuramente il trattamento fiscale che viene imposto agli investimenti diversi dai titoli di Stato, che è pari al 20 per cento, rispetto all'aliquota prevista per i titoli di Stato, che è pari al 12,5 per cento. Sicuramente inserire questa doppia tassazione favorisce l'investimento in titoli di Stato rispetto ad altri tipi di investimenti e non depone a favore di una predisposizione da parte di soggetti istituzionali a investire in titoli di capitale o titoli di debito non emessi da Stati sovrani.

Ciò che ho appena esposto riguarda l'aspetto di tipo regolamentare. Per quanto riguarda invece altri aspetti di Pag. 7carattere tecnico, sicuramente a livello generale il profilo di illiquidità reale di un titolo di piccole e medie dimensioni è un problema per soggetti e investitori di dimensioni particolarmente grandi.

Poc'anzi vi avevo parlato di come il profilo di illiquidità sia un tema molto importante nell'ambito del processo di investimento del gruppo. Senz'altro investire in titoli di piccole e medie dimensioni pone questo tema come elemento che può fungere da ostacolo all'investimento in minibond.

Da questo punto di vista, indubbiamente l'istituzione di fondi comuni d'investimento, organismi d'investimento collettivo che investono su questi strumenti, può essere un elemento che può facilitare l'accesso da parte di investitori istituzionali a prodotti di questo genere.

Per chiudere il tema delle performance di gestione finanziaria e del finanziamento all'economia reale, da un primo punto di vista i risultati di gestione finanziaria, se osservati anche in orizzonti temporali pluriennali, sono molto soddisfacenti e sicuramente non costituiscono un ostacolo allo sviluppo delle forme previdenziali.

Il giudizio sul decreto n. 166 è molto positivo. Sul fronte del finanziamento all'economia reale, si riscontra la presenza di ostacoli di natura normativa (Solvency II e trattamento fiscale) e tecnica, legati all'iniquità degli strumenti che possono ostacolare l'effettivo finanziamento dell'economia domestica.

Sul fronte della comunicazione, che è il secondo aspetto che vorrei affrontare molto brevemente, il punto è che la scarsa consapevolezza da parte della popolazione attiva residente nel nostro Paese circa le future prestazioni previdenziali costituisce sicuramente un elemento di criticità.

Questo lo si vede, sempre dall'angolo visuale del nostro gruppo, dalla tabella che abbiamo rappresentato a pagina 12, dove le classi più giovani sono poco rappresentate e sono quelle che aderiscono con minore frequenza ai nostri prodotti.

Pertanto, uno sforzo per una maggiore comunicazione soprattutto verso le classi più giovani è molto importante.

A questo proposito, occorre citare un progetto che Unipol ha svolto in collaborazione con Censis e avviato nel 2010, che ha portato ad alcune conclusioni molto interessanti da questo punto di vista. Ne cito tre.

La prima è la consapevolezza diffusa che l'integrazione tra pubblico e privato rappresenta un'opportunità per far fronte a una domanda di servizi previdenziali e sanitari.

La seconda è una scarsa conoscenza, a fronte della citata consapevolezza, di strumenti finanziari integrativi. Al riguardo, solo il 18 per cento del campione preso in esame dal rapporto ha indicato di aver aderito a forme di previdenza integrativa e solo 2 milioni di famiglie hanno aderito a forme di previdenza integrativa.

Il terzo aspetto riguarda la percezione di un difficile scenario per le giovani generazioni sotto il profilo previdenziale. Da questo punto di vista, dati aggiornati del Censis relativi a febbraio 2015 stimano che il 65 per cento dei giovani occupati dipendenti tra i 25 e 34 anni non arriverà a ricevere 1.000 euro al mese di pensione. Questo è un dato particolarmente importante, che deve far riflettere.

Dal punto di vista della comunicazione, noi ovviamente vediamo con favore le iniziative che sono state poste in essere dai soggetti preposti per favorire la stessa, in particolare l'iniziativa della busta arancione, che da qualche giorno dà la possibilità a tutta la popolazione, seppur con alcune approssimazioni, di capire la data di maturazione della prestazione e di avere anche una stima dell'importo della prestazione stessa.

Sicuramente questi aspetti favoriranno la conoscenza e, quindi, probabilmente anche il ricorso alle forme previdenziali.

In tema fiscale, noi non vediamo con favore l'imposizione al 20 per cento rispetto alla precedente aliquota. Anche il finanziamento in busta paga del TFR Pag. 8sicuramente non è un elemento che va a favore della previdenza. Invece, vediamo con favore il tema della portabilità delle posizioni previdenziali, anche con riferimento al versamento del datore di lavoro.

Queste sono in breve le mie considerazioni, e rimando al documento che lasciamo agli atti per gli approfondimenti dei temi esposti. Lascio la parola alla collega Fiammetta Fabris sulla parte relativa alla sanità integrativa.

FIAMMETTA FABRIS, Direttore generale Unisalute. Buongiorno a tutti. Cerco di dare in dieci minuti lo spaccato di quello che potrebbe essere oggi il concetto di sanità integrativa.

Premettendo che i passi fatti dal nostro Paese sono stati enormi, il fatto di aver garantito un sistema sanitario nazionale con un concetto di universalismo come quello che noi abbiamo in Italia deve essere salvaguardato.

A quasi 50 anni dalla prima riforma, tra i problemi della spesa pubblica e tutta la parte relativa alla diffusione all'interno delle varie regioni e alla diversità di argomentazioni poste dalla sanità integrativa all'interno del tessuto regionale, c’è la necessità di verificare in che maniera si possa mantenere il concetto universalistico, che in Italia è un presidio assolutamente sacrosanto, arrivando a portare la sanità integrativa a più soggetti rispetto a quelli che oggi la posseggono. Proviamo a capire qual è il contesto e che cosa si può fare.

Vi illustro le nostre valutazioni. In Italia nel 2013 la spesa è stata di 136 miliardi di euro. È una spesa sanitaria sempre in calo. Dal 2009, cioè da quando inizia la crisi, sia dal punto di vista pubblico che dal punto di vista privato, la spesa out of pocket degli italiani continua a ridursi. Adesso siamo a circa 26-27 miliardi di euro spesi direttamente dai cittadini, con una flessione del 5,3 per cento rispetto al dato del 2013.

Nei grafici che abbiamo riportato è chiara questa inversione di tendenza. Nel momento stesso in cui la crisi avanza, gli italiani rinunciano a curarsi. Questo diventerà un problema, anche perché le prestazioni iniziali di presidio relative alla prevenzione, che di norma era opportuno fare, diventeranno elementi di cronicità e di cura che sicuramente si abbatteranno sulle strutture pubbliche successivamente. Pertanto, fra qualche anno cominceremo nuovamente ad avere un innalzamento della spesa.

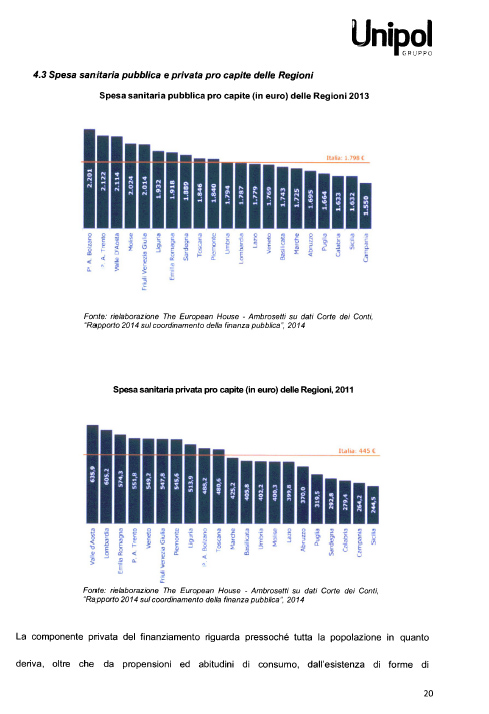

Rispetto allo spaccato sulla spesa sanitaria totale pro-capite nelle regioni, vediamo che questa è abbastanza diversa. Ovviamente è un quadro normale, che riflette l'economia dell'Italia. Le regioni del Sud hanno una percentuale molto bassa di compartecipazione di spesa del privato e, quindi, un'alta percentuale di spesa pubblica. Invece, all'interno delle regioni più ricche c’è un aumento graduale della componente privata, spesa direttamente dagli italiani.

Mediamente la spesa pubblica si attesta in Italia su 1.798 euro, mentre quella pro capite per la spesa privata è di 445, con una punta sempre maggiore nelle regioni a reddito elevato. Sostanzialmente dalla Toscana in su la spesa dei privati è sempre maggiore rispetto agli standard di cui stiamo parlando.

Dal punto di vista complessivo, questa situazione di crisi ha determinato necessariamente lo sviluppo di una sanità integrativa ulteriore, con la compartecipazione di spesa di tutti gli italiani anche relativamente al solo ticket.

I famosi 27 miliardi di compartecipazione di cui si parla sono determinati dalla necessità di pagamento dei ticket, dalla parte relativa alle prestazioni specialistiche, utilizzate in particolare per le lunghe liste d'attesa, e dalle spese assolutamente non garantite dal pubblico, come quelle per l'odontoiatria. Se aggiungiamo i 10 miliardi di spesa immaginata per la non autosufficienza, questo dettaglio di spesa out of pocket è un elemento importante.

Queste sono state le ragioni per cui è decollata e sta continuando a estendersi la sanità integrativa, grazie anche alla legge n. 502 e alla regolamentazione fiscale Pag. 9di cui all'articolo 51 del Testo unico, che ha portato la sanità integrativa a essere un elemento di compendio importante per tutti i contratti di lavoro.

Grazie al vantaggio fiscale che le aziende hanno nel trasferire una parte degli emolumenti economici riconosciuti ai singoli all'interno dei fondi e delle casse sanitarie, abbiamo visto un decollo della sanità integrativa, sia quella da contrattazione nazionale che quella di secondo livello.

Facendo un focus sulla spesa sanitaria intermediata, vediamo che rispetto alle strutture no profit la parte di spesa privata intermediata nel 2012 è stata di 3,6 miliardi di euro. In questo caso, quando parliamo di strutture no profit, ci riferiamo anche ai soggetti erogatori, coloro i quali entrano direttamente nel processo per fornire servizi all'utenza.

Invece, la parte assicurativa vera e propria scende a 1,2 miliardi di euro. È sicuramente una percentuale molto contenuta.

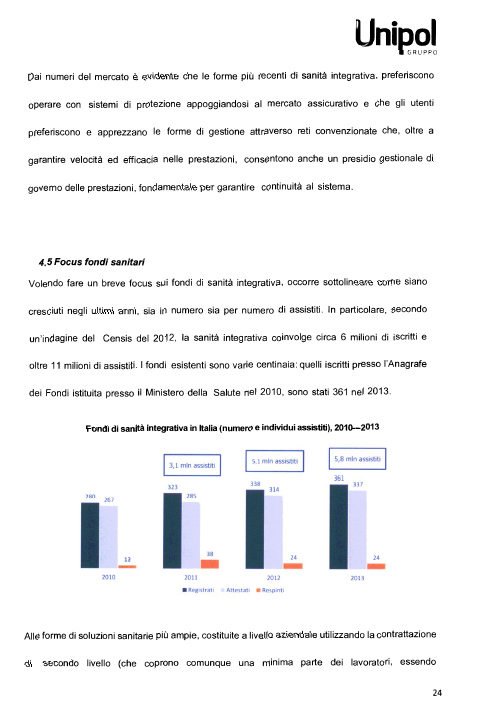

Rispetto agli ultimi vent'anni, la quota della spesa sanitaria privata intermediata in realtà non è cresciuta tanto. Siamo passati dal 16 per cento degli anni 1990 al 18 per cento del 2013. Questo è uno degli elementi presenti nella nostra relazione su cui è necessario che si rifletta.

Si stima che oggi siano 11 milioni gli italiani che godono di coperture di sanità integrativa a diverso titolo, acquistandole presso i vari soggetti che sono indicati nel grafico successivo, ovvero tutti i soggetti che oggi possono entrare all'interno del modello di sanità integrativa in Italia, aiutati o meno da strumenti di carattere fiscale.

La parte rilevante, come si diceva, riguarda i fondi assicurati e le casse sanitarie. Rispetto agli 11 milioni complessivi gestiti, oggi sono 5,8 milioni gli utenti assicurati e coperti all'interno del mondo dei fondi assicurati, in particolare dei fondi a matrice contrattuale, che nascono dalla contrattazione nazionale, più le altre forme delle casse aziendali.

I fondi in autogestione sono invece tutte quelle componenti, in particolare le grandi casse storiche, che sono nate per la gestione di alcune tipologie contrattuali (FASI, FASDAC, CASAGIT e altre realtà di questo genere). Come dicevamo poc'anzi, il mercato vero e proprio delle assicurazioni è marginale.

Ancora più piccolo è il mercato delle mutue, in questo caso agevolate da una tassazione di riferimento, anche se parziale, che è l'unica che consente anche ai sottoscrittori di coperture individuali di avere il 19 per cento di deducibilità che nessuno degli altri strumenti oggi può consentire di avere.

Per il nostro gruppo, la parte dei fondi assicurati e delle casse aziendali è una dinamica molto importante.

Diversi sono i soggetti che oggi operano all'interno del mercato, con sfumature anche regolamentari molto diverse. Ovviamente è molto presidiato il mondo relativo alle assicurazioni, con enti regolatori e legislazioni particolari, mentre c’è un po’ più di deregulation su altre figure che oggi interagiscono all'interno del modello.

Il mondo dei fondi sanitari sicuramente è la realtà in crescita più interessante e quella alla quale si deve realmente lo sviluppo della sanità integrativa, perché è riuscito a portare forme di sanità effettiva a una vasta platea di italiani facenti parte del mondo del lavoro, anche con quote individuali molto contenute, puntando sulla forte mutualità dello strumento.

In questo caso, quindi, le soluzioni sanitarie scelte comprendono ipotesi sostitutive di quanto già fa il Servizio sanitario nazionale. Parliamo di aree quali i ricoveri, le specialistiche e il parto, che sono contenute all'interno dei piani sanitari garantiti da queste categorie.

Molto si è fatto per i propri iscritti, erogando specifiche prestazioni che hanno risposto alla richiesta degli iscritti ai vari fondi. Si è puntato maggiormente su garanzie ulteriori a sostegno della maternità, anche perché su alcuni fondi la componente femminile è molto elevata. Parliamo, ad esempio, dei fondi del commercio, Pag. 10dove la parte delle impiegate dei negozi eccetera è molto sviluppata. Ci sono poi l'odontoiatria e la prevenzione.

Inoltre, si è cominciato a inserire all'interno di questi fondi garanzie per la non autosufficienza, che consentono di iniziare un percorso operativo importante in un'area che, sia a livello nazionale che a livello delle varie regioni, è certamente molto più esposta alla spesa diretta degli italiani non protetta dal punto di vista dello Stato.

Il fatto di lavorare tanto sulla prevenzione è stato molto importante, perché si è puntato sull'educazione dell'iscritto al presidio della propria salute in tutte le varie aree della prevenzione, da quella oncologica a quella cardiovascolare, ma soprattutto quella odontoiatrica, in alcuni casi anche per i bambini. Ciò ha consentito di avere un approccio operativo importante su questa area di attenzione.

Dal punto di vista complessivo delle macrocoperture sanitarie, la possibilità di operare in questi termini è stata frutto anche della regolamentazione del cosiddetto «decreto Sacconi», che ha cominciato a portare all'interno dei modelli la necessità per tutti questi fondi di dedicare almeno il 20 per cento delle risorse a formule assolutamente integrative del Servizio sanitario nazionale.

A livello complessivo, diverse potrebbero essere le proposte. Tra le più semplici, c’è quella di alzare la soglia del 20 per cento, per rendere sempre più integrata la matrice pubblico-privato e continuare a dare un grosso aiuto su garanzie più integrative rispetto al mondo della sostitutività e della sanità.

Un'altra proposta concerne un riordino dei sistemi LEA, che oggi lo Stato dovrebbe cominciare a rivedere, per capire bene fin dove arrivare con l'erogazione diretta e come ampliare il campo dell'integratività al secondo pilastro. Occorre definire meglio la possibilità che questi strumenti possano aprirsi a elementi di carattere territoriale oggi non esistenti. Questi sarebbero alcuni elementi di base. Quello su cui noi vorremmo riflettere in maniera più precisa è la possibilità che nascano forme di collaborazione nuova, diversa e più articolata con la pubblica amministrazione, sfruttando aree legali che oggi non sono state per nulla operate.

Questa è proprio la matrice dei fondi DOC a efficacia territoriale, che potrebbero essere costruiti anche dalla pubblica amministrazione. I regolatori pubblici potrebbero avere un ruolo operativo e attivo all'interno di questi sistemi.

Si potrebbe cominciare a costruire uno strumento integrato, che abbia dentro anche la protezione della compagnia di assicurazione, per iniziare un nuovo percorso in cui il pubblico rimane a essere il soggetto che dà gli indirizzi e controlla l'operatività delle prestazioni, mentre il blocco interno gestionale e di protezione per dare continuità alle prestazioni viene svolto ed effettuato direttamente dalla compagnia di assicurazione.

In questo caso, ci sarebbe un mix di protezione, proprio perché la vocazione principale della compagnia di assicurazione è dare continuità nel tempo, secondo il principio proprio della diversificazione del rischio e della mutualizzazione del rischio stesso a più soggetti. Il pubblico rimarrebbe come gestore della parte iniziale, quindi dei requisiti del concetto di integratività.

Quello sulla non autosufficienza è un terreno su cui si potrebbero costruire elementi importanti, in particolare per la gestione domiciliare del paziente. Questo potrebbe consentire forme di risparmio effettivo del pubblico, proprio perché la parte relativa ai ricoveri impropri è oggi uno degli elementi importanti della nostra spesa sanitaria pubblica.

Il costo della retta di degenza per un ricovero in ospedale è di 800 euro, mentre con una gestione della persona direttamente in casa oppure con forme di domiciliarità diversa mediamente potrebbe esserci un abbattimento di almeno 500 euro. Pertanto, si tratterebbe di Pag. 11spendere tra i 200-300 euro per avere una gestione domiciliare operativa attuata con modelli di territorialità diversa.

Questi strumenti di sanità territoriale allargata, da una parte, potrebbero consentire un approccio più unitario e più globale per tutti i cittadini, anche coloro i quali non sono protetti direttamente da contratti di lavoro, e, dall'altra, potrebbero portare un risparmio complessivo alla pubblica amministrazione, riducendo quella parte di ricoveri impropri, che oggi vengono fatti perché non si sa come trattare in via domiciliare un paziente, anche soltanto per una riabilitazione che potrebbe essere fatta in termini diversi.

Altre proposte sono all'interno del documento, a cui rimando.

PRESIDENTE. Ringrazio della vostra partecipazione, dispongo che il documento prodotto venga pubblicato in allegato al resoconto stenografico della seduta odierna e dichiaro chiusa l'audizione.

La seduta termina alle 9.

Pag. 12 Pag. 13