|

| Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa) |

|

|---|---|

| Autore: | Servizio Bilancio dello Stato - Servizio Bilancio dello Stato |

| Titolo: | Effetti sui saldi e conto risorse e impieghi |

| Riferimenti: | AC N.4768/XVII |

| Serie: | Documentazione di Finanza Pubblica Numero: 20 |

| Data: | 06/12/2017 |

DOCUMENTAZIONE DI FINANZA PUBBLICA N. 20

|

Servizio del Bilancio Tel. 06 6706 5790 – SBilancioCU@senato.it –

|

|

Servizio Bilancio dello Stato Tel. 06 6760 2174 / 9455 – bs_segreteria@camera.it

|

| La documentazione dei servizi e degli uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte. |

1. Contenuti legge di bilancio e guida alla lettura

2. Impatto sui saldi del ddl di bilancio 2018-2020

3. Conto risorse e impieghi (modifiche esame Senato)

4. Riprogrammazioni e variazioni quantitative

L’art. 21, comma 12?bis, della legge n. 196 del 2009 (legge di contabilità e finanza pubblica) dispone che il disegno di legge di bilancio sia corredato di una relazione tecnica nella quale sono indicati:

a. la quantificazione degli effetti finanziari derivanti da ciascuna disposizione normativa, introdotta nell'ambito della prima sezione (l'analisi di questi profili è affrontata nelle note di lettura del ddl di bilancio curate tradizionalmente dai Servizi del bilancio di Camera e Senato);

b. i criteri essenziali utilizzati per la formulazione delle previsioni di entrata e di spesa sulla base della legislazione vigente, contenute nella seconda sezione del disegno di legge di bilancio (si veda in particolare l'AS 2960, tomo I, pagine 309-313 e RT di passaggio parte II);

c. elementi di informazione che diano conto della coerenza del valore programmatico del saldo netto da finanziare o da impiegare con gli obiettivi indicati nei documenti programmatici (di cui si fornisce evidenza in forma sintetica alla fine di questo paragrafo).

Il successivo comma 12?ter prevede che alla relazione tecnica siano allegati, a fini conoscitivi, i due prospetti seguenti.

· Un prospetto riepilogativo degli effetti finanziari derivanti da ciascuna disposizione normativa introdotta nell'ambito della prima sezione.

Il contenuto di questo prospetto è analizzato al fine di determinare gli effetti complessivi della manovra sui saldi (cfr. paragrafo 2)

Con specifico riferimento alle modifiche approvate nel corso dell'esame presso il Senato, le singole misure sono state aggregate nelle due macrocategorie impieghi (disposizioni che determinano una riduzione di entrate o un incremento di spesa) e risorse (i cd. mezzi di copertura reperiti attraverso risparmi di spesa o incrementi di entrata) al fine di fornire un quadro analitico degli esiti della prima lettura, cfr. il paragrafo 3 "Conto risorse e impieghi", l'analisi in termini di risorse e impieghi riferita al complesso delle misure contenute nel testo iniziale è rinvenibile nell'omologo paragrafo 3 del DFP 19[1]. Il prospetto riepilogativo è inoltre di supporto alle analisi connesse alla valutazione della quantificazione degli effetti finanziari delle singole disposizioni.

· Un prospetto riassuntivo degli effetti finanziari derivanti dalle riprogrammazioni, dai rifinanziamenti e dai definanziamenti, disposte nella seconda sezione, sul saldo netto da finanziare del bilancio dello Stato, sul saldo di cassa delle amministrazioni pubbliche e sull'indebitamento netto del conto consolidato delle amministrazioni pubbliche. Tali prospetti sono aggiornati al passaggio dell'esame del disegno di legge di bilancio tra i due rami del Parlamento.

Gli effetti imputati ai rifinanziamenti, ai definanziamenti e alle riprogrammazioni di stanziamenti di bilancio costituiscono la parte della manovra inclusa nella sezione II del disegno di legge di bilancio (ai sensi dell’art. 23, co. 3, lett. b))[2] e che sostanzialmente inglobano le tabelle C, D ed E della previgente legge di stabilità, cfr. il paragrafo 4 "Riprogrammazioni e variazioni quantitative".

Si sottolinea che questi importi includono anche gli effetti del D.L. 16 ottobre 2017, n. 148 nonché gli effetti del DPCM 28 giugno 2017, che ha definito gli obiettivi di spending review per ciascun Ministero per il triennio 2018-2020, ai sensi dell’articolo 22?bis della legge 31 dicembre 2009, n. 196. Il prospetto riepilogativo dei definanziamenti della sezione II include anche i risparmi di spesa della Presidenza del Consiglio dei Ministri e dei Ministeri, considerati nel loro complesso, al raggiungimento dei quali concorrono anche alcune disposizioni della sezione I (commi 384 e successivi).

Per quanto riguarda la coerenza del saldo di bilancio con gli obiettivi programmatici si premette che non si evidenziano rilevanti variazioni rispetto alla situazione esposta nella RT di accompagnamento all'AS 2960.

In dettaglio dallo schema di raccordo contenuto nella relazione tecnica di passaggio emerge infatti che in corrispondenza di un saldo netto da finanziare nel bilancio dello Stato pari a circa 45 miliardi nel 2018, 25 miliardi nel 2019 e 13 miliardi nel 2020 il saldo di indebitamento netto delle pubbliche amministrazioni si attesta, a circa 28 miliardi nel 2018, 16 miliardi nel 2019 e 4 miliardi nel 2020.

| Anni |

Saldo netto da finanziare nel bilancio dello Stato |

Indebitamento netto delle pubbliche amministrazioni |

| 2018 |

45 miliardi |

28 miliardi |

| 2019 |

25 miliardi |

16 miliardi |

| 2020 |

13 miliardi |

4 miliardi |

I dati relativi al saldo netto da finanziare si collocano poco al di sotto dei livelli di cui all’art. 1 del disegno di legge di bilancio che fissa i livelli massimi del saldo netto da finanziare, tenuto conto degli effetti derivanti dalla legge di bilancio, al netto delle operazioni effettuate al fine di rimborsare prima della scadenza o di ristrutturare passività preesistenti con ammortamento a carico dello Stato.

Tali livelli risultano così fissati in termini di competenza:

2018: -45.470 milioni;

2019: -25.600 milioni;

2020: -13.600 milioni.

Nel 2018, le entrate finali per la PA sono pari a 822 miliardi, le spese finali ammontano a 851 miliardi e l’indebitamento netto si attesta su 28 miliardi; nel 2019 le entrate finali sono pari a 850 miliardi, le spese finali ammontano a 866 e l’indebitamento si attesta su 16 miliardi; nel 2020 le entrate finali sono pari a 873 miliardi, le spese finali ammontano a 877 e l’indebitamento si attesta su 4 miliardi.

Nel paragrafo 2 si dà conto dell’impatto complessivo sui saldi di finanza pubblica del ddl di bilancio, fornendo separata evidenza dell'impatto delle modifiche al testo approvate nel corso dell'esame presso il Senato.

Nel paragrafo 3 si analizza, con esclusivo riferimento agli effetti sui saldi delle modifiche al testo del ddl di bilancio approvate in prima lettura, la composizione della manovra tra risorse e impieghi.

Il paragrafo 4 analizza gli effetti di riprogrammazioni, rifinanziamenti e definanziamenti.

L'ultimo paragrafo illustra sinteticamente il contenuto della nota di variazioni.

Nel presente paragrafo si dà conto dell’impatto complessivo sui saldi di finanza pubblica del disegno di legge di bilancio 2018-2020.

A tal fine sono utilizzate le informazioni contenute nelle relazioni tecniche riferite alle sezioni I e II del disegno di legge di bilancio e i dati riportati nei prospetti riepilogativi degli effetti del medesimo disegno di legge (A.S. 2960 e A.C. 4768).

Ciascun prospetto riepilogativo allegato al disegno di legge di bilancio 2018 riporta, in forma aggregata, gli effetti sui saldi del decreto-legge n. 148/2017 “Disposizioni urgenti in materia finanziaria e per esigenze indifferibili”. Tale provvedimento presenta effetti netti di miglioramento dei saldi, di entità limitata in termini di saldo netto da finanziare e più rilevanti in termini di fabbisogno (per l’anno 2018) e di indebitamento netto (relativamente agli anni 2019 e 2020), effetti che sono stati ulteriormente migliorati fino ad un massimo di 4,5 milioni di euro nel corso dell'esame parlamentare.

Nel prospetto allegato al disegno di legge di bilancio 2018 tali effetti sono sommati a quelli del medesimo disegno di legge, con un effetto complessivo che, come detto, evidenzia un leggero miglioramento dei saldi. La tabella seguente tiene conto anche degli effetti delle modifiche apportate in sede di conversione del decreto-legge n. 148 del 2017.

Tabella 1 – Effetti del ddl di bilancio 2018 (A.C. 4768) e del D.L. 148/2017 come modificato in sede di conversione

(milioni di euro)

| Effetti sui saldi |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento |

||||||

| 2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

|

| D.L. 148/2017 come modificato in sede di conversione |

7,7 |

6,9 |

2,5 |

331,1 |

10,2 |

6,4 |

11,1 |

99,1 |

95,2 |

| Saldo manovra ddl di bilancio (AC 4768) |

?14.872,8 |

?16.186,8 |

?7.599,4 |

?2.662,7 |

?8.532,8 |

?2.614,5 |

?10.925,9 |

?11.663,5 |

?2.704,5 |

| Effetto complessivo |

?14.865,1 |

?16.179,8 |

?7.596,9 |

?2.331,7 |

?8.522,6 |

?2.608,1 |

?10.914,8 |

?11.564,4 |

?2.609,3 |

Fonte: Elaborazione su dati RT e prospetto riepilogativo allegato al DDL bilancio 2018 (A.C. 4768).

Nella Tabella 2 è illustrato invece l'effetto sui saldi delle modifiche approvate nel corso dell'esame parlamentare presso il Senato, si evidenzia sempre un impatto positivo, con la sola esclusione dei valori del fabbisogno (2019 e 2020).

Tabella 2 - Impatto sui saldi prima lettura

| Effetto sui saldi |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto P.A. |

||||||

| 2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

|

| A.C. 4768 |

-14.872,8 |

-16.186,8 |

-7.599,4 |

-2.662,7 |

-8.532,8 |

-2.614,5 |

-10.925,9 |

-11.663,5 |

-2.704,5 |

| A.S. 2960 |

-14.872,9 |

-16.186,8 |

-7.600,9 |

-3.115,0 |

-8.484,7 |

-2.559,4 |

-10.945,9 |

-11.674,9 |

-2.712,6 |

| Impatto modifiche prima lettura |

0,1 |

0,0 |

1,5 |

452,3 |

-48,1 |

-55,1 |

20,0 |

11,4 |

8,1 |

Fonte: Elaborazione su dati RT e prospetto riepilogativo allegato al ddl di bilancio 2018.

L’analisi che segue, riferita alla composizione della manovra tra risorse e impieghi, fa riferimento esclusivamente agli effetti sui saldi delle modifiche apportate al ddl di bilancio nel corso dell'esame presso il Senato.

Si presenta una ricostruzione degli effetti sui saldi delle modifiche approvate in prima lettura al testo del disegno di legge di bilancio, suddivisi tra impieghi, ossia variazioni riconducibili a misure previste dai provvedimenti di manovra che determinano una riduzione di entrate o un incremento di spesa, e risorse, costituite dai mezzi di copertura reperiti attraverso risparmi di spesa o incrementi di entrata (Tabella 3).

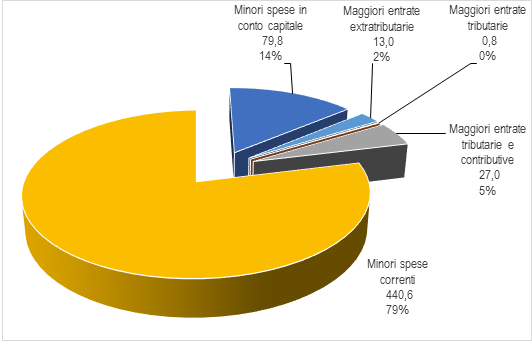

Sempre limitando l'analisi alle sole modifiche approvate nel corso dell'esame presso il Senato, in termini di indebitamento netto delle pubbliche amministrazioni, dalle tavole si evince che le nuove risorse individuate ammontano complessivamente a poco più di 561 milioni di euro per il 2018, 866 milioni per il 2019 e 851 milioni per il 2020, a fronte di nuovi impieghi per poco più di 541 milioni di euro per il 2018, poco meno di 855 milioni per il 2019 e poco più di 843 milioni per il 2020.

Complessivamente le modifiche approvate hanno determinato un miglioramento dell'indebitamento netto di alcune decine di milioni di euro.

Tabella 3 – Conto risorse e impieghi (effetti delle modifiche prima lettura)

(milioni di euro; segno “-“= peggioramento del saldo)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

| Maggiori spese correnti |

425,7 |

664,2 |

677,4 |

419,5 |

667,3 |

681,7 |

419,5 |

667,3 |

681,7 |

| Maggiori spese in conto capitale |

114,0 |

140,1 |

117,0 |

103,5 |

125,6 |

117,5 |

103,5 |

125,6 |

117,5 |

| Totale maggiori spese |

539,7 |

804,3 |

794,4 |

523,0 |

792,9 |

799,2 |

523,0 |

792,9 |

799,2 |

|

|

|||||||||

| Minori entrate contributive |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| Minori entrate extratributarie |

0,1 |

0,2 |

0,1 |

- |

61,7 |

61,7 |

- |

- |

- |

| Minori entrate in conto capitale |

0,2 |

0,5 |

0,2 |

- |

- |

- |

- |

- |

- |

| Minori entrate tributarie |

3,4 |

29,7 |

20,9 |

13,1 |

31,6 |

21,3 |

13,3 |

33,9 |

19,9 |

| Minori entrate tributarie e contributive |

- |

- |

- |

4,9 |

28,1 |

24,3 |

4,9 |

28,1 |

24,3 |

| Totale minori entrate |

3,7 |

30,3 |

21,2 |

18,0 |

121,4 |

107,2 |

18,2 |

62,0 |

44,1 |

| Totale impieghi |

543,4 |

834,6 |

815,6 |

540,9 |

914,3 |

906,4 |

541,1 |

854,9 |

843,3 |

|

|

|||||||||

| Maggiori entrate contributive |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| Maggiori entrate extratributarie |

25,0 |

28,5 |

- |

445,0 |

- |

- |

13,0 |

- |

- |

| Maggiori entrate in conto capitale |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| Maggiori entrate tributarie |

0,8 |

116,7 |

115,5 |

0,8 |

117,1 |

115,5 |

0,8 |

117,1 |

115,5 |

| Maggiori entrate tributarie e contributive |

- |

- |

- |

27,0 |

53,8 |

56,4 |

27,0 |

53,8 |

56,4 |

| Totale maggiori entrate |

25,8 |

145,2 |

115,5 |

472,9 |

170,9 |

171,9 |

40,8 |

170,9 |

171,9 |

|

|

|||||||||

| Minori spese correnti |

443,0 |

594,9 |

598,4 |

440,6 |

529,5 |

549,8 |

440,6 |

529,5 |

549,8 |

| Minori spese in conto capitale |

74,7 |

94,5 |

103,2 |

79,8 |

165,9 |

129,7 |

79,8 |

165,9 |

129,7 |

| Totale minori spese |

517,7 |

689,4 |

701,6 |

520,4 |

695,4 |

679,5 |

520,4 |

695,4 |

679,5 |

| Totale risorse |

543,5 |

834,6 |

817,1 |

993,3 |

866,3 |

851,4 |

561,2 |

866,3 |

851,4 |

|

|

|||||||||

| Saldo modifiche prima lettura |

0,1 |

0,0 |

1,5 |

452,3 |

-48,1 |

-55,1 |

20,0 |

11,4 |

8,1 |

Fonte: Elaborazione su dati RT e prospetto riepilogativo A.C. 4768 eventuali differenze sono dovute ad arrotondamenti

Nei grafici che seguono è rappresentata, con esclusivo riferimento all’esercizio 2018, la composizione complessiva delle modifiche approvate presso il Senato sempre in termini di risorse ed impieghi.

Figura 1 – Anno 2018 - Risorse (Indebitamento netto – milioni di euro)

Figura 2 – Anno 2018 - Impieghi (Indebitamento netto – milioni di euro)

Il seguente paragrafo rappresenta in modo sintetico gli effetti finanziari sui saldi di finanza pubblica delle riprogrammazioni e delle variazioni quantitative (rifinanziamenti e definanziamenti) definite per un periodo temporale, anche pluriennale, con riferimento alle dotazioni finanziarie di spesa di parte corrente e in conto capitale previste a legislazione vigente relative ai fattori legislativi, ai sensi di quanto stabilito dal comma 3, lett. b), dell'articolo 23 della legge n. 196 del 2009, come modificato dalla legge n. 163 del 2016

Tali variazioni erano finora operate con le tabelle C, D ed E all'interno della legge di stabilità, investendo profili sostanziali che erano poi recepiti nella legge di bilancio e, in quanto tali, preclusi alla legge di bilancio, stante la sua natura di legge formale, mantenuta fino alla riforma introdotta con la legge n. 163.

Questa parte della manovra non necessita di innovazioni legislative e attiene a:

· rifinanziamenti, definanziamenti e riprogrammazioni degli stanziamenti di bilancio;

· risorse per soddisfare eventuali esigenze indifferibili.

La tabella seguente evidenzia le modifiche apportate nel corso dell'esame presso il Senato ai rifinanziamenti, alle riprogrammazioni e ai definanziamenti.

Tabella 4 - Modifiche apportate in prima lettura ai rifinanziamenti, alle riprogrammazioni e ai definanziamenti

(milioni di euro)

| MANOVRA SEZIONE II |

s/e |

Nat |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

| 2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

|||

| TOTALE RIFINAZIAMENTI |

0,7 |

0,2 |

0,9 |

0,7 |

0,2 |

0,9 |

0,7 |

0,2 |

0,9 |

||

| Spesa parte corrente |

s |

c |

0,7 |

0,2 |

0,9 |

0,7 |

0,2 |

0,9 |

0,7 |

0,2 |

0,9 |

| TOTALE RIPROGRAMMAZIONI |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

| TOTALE DEFINAZIAMENTI |

-7,0 |

-9,0 |

-13,0 |

-7,0 |

-9,0 |

-13,0 |

-7,0 |

-9,0 |

-13,0 |

||

| Spesa parte corrente |

s |

c |

-5,0 |

-5,0 |

-10,0 |

-5,0 |

-5,0 |

-10,0 |

-5,0 |

-5,0 |

-10,0 |

| Spesa conto capitale |

s |

k |

-2,0 |

-4,0 |

-3,0 |

-2,0 |

-4,0 |

-3,0 |

-2,0 |

-4,0 |

-3,0 |

In dettaglio, i maggiori rifinanziamenti di autorizzazioni di spesa di parte corrente sono stati coperti mediante corrispondente riduzione del fondo per le esigenze indifferibili (di cui all'art. 1, c. 200, legge n. 190/2014) e in parte ricorrendo alle disponibilità esistenti negli accantonamenti iscritti nei fondi speciali 2017-2019, i cui effetti sono stati registrati nella sezione I.

I maggiori definanziamenti hanno interessato sia la parte corrente che la parte in conto capitale. Per quanto riguarda la prima categoria la riduzione ha riguardato il fondo di parte corrente per il riaccertamento straordinario dei residui, nello stato di previsione del MISE e la missione 1, programmi 1.1 e 1.3, del MPAAF. Le risorse così recuperate sono state destinate a favorire l’offerta formativa e quindi lo sviluppo di competenze correlate al processo “Industria 4.0” e all’incremento del fondo per la stabilizzazione dei ricercatori e dei tecnologici in servizio presso gli enti di ricerca e alla stabilizzazione del personale precario del Consiglio per la ricerca in agricoltura e l'analisi dell'economia agraria.

Per quanto riguarda invece i definanziamenti di spese in conto capitale sono state ridotte la missione 1, programma 6.3, del MPAAF al fine di incrementare il Programma di rigenerazione dell'agricoltura nei territori colpiti dal batterio Xylella fastidiosa, il Fondo di solidarietà nazionale di cui al DLgs n. 202/2004 per favorire la ripresa economica delle imprese agricole dei territori colpiti dal batterio Xylella fastidiosa nonché il fondo per il miglioramento della qualità dei prodotti cerealicolo, lattiero e caseari di cui all'articolo 23 bis del decreto-legge n. 113 del 2016.

Guardando, invece, agli effetti complessivi, in termini di saldo netto da finanziare la manovra effettua rifinanziamenti per 1,76 miliardi nel 2018, poco più di 1,9 miliardi nel 2019 e 1,5 miliardi nel 2020 e definanziamenti per quasi 3 miliardi nel 2018, 1,6 miliardi nel 2019 e poco più di 1,6 miliardi nel 2020. L’importo delle riprogrammazioni, tutte riferibili alla parte in conto capitale, ammonta invece a -50 milioni nel 2018, +2,4 miliardi nel 2019 e 50 milioni nel 2020.

Gli effetti degli emendamenti approvati dal Senato della Repubblica al disegno di legge di bilancio sono neutrali rispetto agli obiettivi fissati nella manovra.

Le variazioni connesse agli emendamenti approvati sono esposte in apposite colonne, distintamente per la sez. I e la sez. II, cfr. tabelle seguenti.

Con l'approvazione della Nota di variazioni risultano aggiornati i valori contabili dell’articolo 16 (Totale generale della spesa) del ddl di bilancio e vengono modificati:

a) i quadri generali riassuntivi per il triennio 2018-2020 in termini di competenza e di cassa;

b) lo stato di previsione dell’entrata (Tabella n. 1) e tutti gli stati di previsione della spesa dei Ministeri (Tabelle da 2 a 14).

Tabella 5 - Nota di variazioni 2018 integrato (sezione II sezione I) competenza

(milioni di euro)

|

|

Bilancio integrato (Sez. I + Sez. II) 2018 |

Emend. Sez. II |

Emend. Sez. I |

Totale emend. I e II Sez. |

Integrato (Sez. II Sez. I) + emend. 2018 |

| ENTRATE |

|

|

|

|

|

| Tit. 1 |

508.043 |

0 |

-3 |

-3 |

508.041 |

| Tit. 2 |

68.692 |

0 |

25 |

25 |

68.717 |

| Tit. 3 |

2.513 |

0 |

0 |

0 |

2.513 |

| Entrate finali |

579.248 |

0 |

22 |

22 |

579.270 |

| SPESE |

|

|

|

|

|

| Tit. 1 (netto interessi) |

497.935 |

-4 |

-12 |

-16 |

497.919 |

| Interessi |

77.491 |

|

|

|

77.491 |

| Tit. 2 |

48.993 |

-2 |

40 |

38 |

49.031 |

| Spese finali |

624.419 |

-6 |

28 |

22 |

624.441 |

| Risultati differenziali |

|||||

| Saldo netto da finanziare |

-45.171 |

6 |

-6 |

0 |

-45.171 |

| Risparmio pubblico |

1.308 |

4 |

34 |

38 |

1.347 |

| Ricorso al mercato |

-272.987 |

6 |

-6 |

0 |

-272.987 |

Fonte: A.S. 2960/I (Nota di variazioni al Bilancio di previsione dello Stato per l'anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020), pag. 3 [eventuali differenze sono dovute ad arrotondamenti]

Tabella 6 - Nota di variazioni 2019 integrato (sezione II sezione I) competenza

(milioni di euro)

|

|

Bilancio integrato (Sez. I + Sez. II) 2019 |

Emend. Sez. II |

Emend. Sez. I |

Totale emend. |

Integrato |

| ENTRATE |

|

|

|

|

|

| Tit. 1 |

527.755 |

0 |

87 |

87 |

527.842 |

| Tit. 2 |

66.728 |

0 |

28 |

28 |

66.756 |

| Tit. 3 |

2.511 |

0 |

0 |

0 |

2.511 |

| Entrate finali |

596.993 |

0 |

115 |

115 |

597.108 |

| SPESE |

|

|

|

|

|

| Tit. 1 (netto interessi) |

497.015 |

-5 |

75 |

70 |

497.085 |

| Interessi |

77.533 |

|

|

|

77.533 |

| Tit. 2 |

47.756 |

-4 |

49 |

45 |

47.801 |

| Spese finali |

622.305 |

-9 |

124 |

115 |

622.420 |

|

|

|

|

|

|

|

| Risultati differenziali |

|||||

| Saldo netto da finanziare |

-25.311 |

9 |

-9 |

0 |

-25.311 |

| Risparmio pubblico |

19.934 |

5 |

40 |

45 |

19.979 |

| Ricorso al mercato |

-265.748 |

9 |

-9 |

0 |

-265.748 |

Fonte: A.S. 2960/I (Nota di variazioni al Bilancio di previsione dello Stato per l'anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020), pag. 4 [eventuali differenze sono dovute ad arrotondamenti]

Tabella 7 - Nota di variazioni 2020 integrato (sezione II sezione I) competenza

(milioni di euro)

|

|

Bilancio integrato (Sez. I + Sez. II) 2020 |

Emend. Sez. II |

Emend. Sez. I |

Totale emend. |

Integrato |

| ENTRATE |

|

|

|

|

|

| Tit. 1 |

542.635 |

0 |

95 |

95 |

542.730 |

| Tit. 2 |

67.374 |

0 |

0 |

0 |

67.374 |

| Tit. 3 |

2.509 |

0 |

0 |

0 |

2.508 |

| Entrate finali |

612.518 |

0 |

94 |

94 |

612.613 |

| SPESE |

|

|

|

|

|

| Tit. 1 (netto interessi) |

497.407 |

-9 |

89 |

80 |

497.487 |

| Interessi |

80.214 |

|

|

|

80.214 |

| Tit. 2 |

48.178 |

-3 |

16 |

13 |

48.191 |

| Spese finali |

625.799 |

-12 |

105 |

93 |

625.892 |

|

|

|

|

|

|

|

| Risultati differenziali |

|||||

| Saldo netto da finanziare |

-13.281 |

12 |

-11 |

1 |

-13.279 |

| Risparmio pubblico |

32.388 |

9 |

5 |

14 |

32.403 |

| Ricorso al mercato |

-246.107 |

12 |

-11 |

1 |

-246.106 |

Fonte: A.S. 2960/I (Nota di variazioni al Bilancio di previsione dello Stato per l'anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020), pag. 5 [eventuali differenze sono dovute ad arrotondamenti]

Tabella 8 - Nota di variazioni 2018 integrato (sezione II sezione I) cassa

(milioni di euro)

|

|

Bilancio integrato (Sez. I + Sez. II) |

Emend. Sez. II |

Emend. Sez. I |

Totale emend. |

Integrato |

| ENTRATE |

|

|

|

|

|

| Tit. 1 |

480.841 |

0 |

-3 |

-3 |

480.839 |

| Tit. 2 |

54.376 |

0 |

25 |

25 |

54.401 |

| Tit. 3 |

2.513 |

0 |

0 |

0 |

2.513 |

| Entrate finali |

537.730 |

0 |

22 |

22 |

537.752 |

| SPESE |

|

|

|

|

|

| Tit. 1 (netto interessi) |

511.349 |

-4 |

-12 |

-16 |

511.333 |

| Interessi |

77.491 |

|

|

|

77.491 |

| Tit. 2 |

52.441 |

-2 |

19 |

17 |

52.458 |

| Spese finali |

641.281 |

-6 |

7 |

1 |

641.282 |

|

|

|

|

|

|

|

| Risultati differenziali |

|||||

| Saldo netto da finanziare |

-103.551 |

6 |

15 |

21 |

-103.530 |

| Risparmio pubblico |

-53.624 |

4 |

34 |

38 |

-53.585 |

| Ricorso al mercato |

-331.497 |

6 |

15 |

21 |

-331.476 |

Fonte: A.S. 2960/I (Nota di variazioni al Bilancio di previsione dello Stato per l'anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020), pag. 6 [eventuali differenze sono dovute ad arrotondamenti]

Tabella 9 - Nota di variazioni 2019 integrato (sezione II sezione I) cassa

(milioni di euro)

|

|

Bilancio integrato (Sez. I + Sez. II) |

Emend. Sez. II |

Emend. Sez. I |

Totale emend. |

Integrato |

| ENTRATE |

|

|

|

|

|

| Tit. 1 |

500.553 |

0 |

87 |

87 |

500.640 |

| Tit. 2 |

51.912 |

0 |

28 |

28 |

51.940 |

| Tit. 3 |

2.511 |

0 |

0 |

0 |

2.511 |

| Entrate finali |

554.975 |

0 |

115 |

115 |

555.090 |

| SPESE |

|

|

|

|

|

| Tit. 1 (netto interessi) |

505.149 |

-5 |

75 |

70 |

505.219 |

| Interessi |

77.533 |

|

|

|

77.533 |

| Tit. 2 |

45.497 |

-4 |

-44 |

-48 |

45.449 |

| Spese finali |

628.178 |

-9 |

31 |

22 |

628.201 |

|

|

|

|

|

|

|

| Risultati differenziali |

|||||

| Saldo netto da finanziare |

-73.203 |

9 |

84 |

93 |

-73.111 |

| Risparmio pubblico |

-30.217 |

5 |

40 |

45 |

-30.172 |

| Ricorso al mercato |

-313.639 |

9 |

84 |

93 |

-313.547 |

Fonte: A.S. 2960/I (Nota di variazioni al Bilancio di previsione dello Stato per l'anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020), pag. 7 [eventuali differenze sono dovute ad arrotondamenti]

Tabella 10 - Nota di variazioni 2020 integrato (sezione II sezione I) cassa

(milioni di euro)

|

|

Bilancio integrato (Sez. I + Sez. II) |

Emend. Sez. II |

Emend. Sez. I |

Totale emend. |

Integrato (Sez. II Sez. I) + emend. 2020 |

| ENTRATE |

|

|

|

|

|

| Tit. 1 |

515.433 |

0 |

95 |

95 |

515.528 |

| Tit. 2 |

52.658 |

0 |

0 |

0 |

52.658 |

| Tit. 3 |

2.509 |

0 |

0 |

0 |

2.508 |

| Entrate finali |

570.600 |

0 |

94 |

94 |

570.695 |

| SPESE |

|

|

|

|

|

| Tit. 1 (netto interessi) |

503.900 |

-9 |

89 |

80 |

503.980 |

| Interessi |

80.214 |

|

|

|

80.214 |

| Tit. 2 |

45.736 |

-3 |

-35 |

-38 |

45.698 |

| Spese finali |

629.850 |

-12,1 |

54 |

42 |

629.892 |

|

|

|

|

|

|

|

| Risultati differenziali |

|||||

| Saldo netto da finanziare |

-59.249 |

12 |

40 |

52 |

-59.197 |

| Risparmio pubblico |

-16.022 |

9 |

5 |

14 |

-16.008 |

| Ricorso al mercato |

-292.076 |

12 |

40 |

52 |

-292.023 |

Fonte: A.S. 2960/I (Nota di variazioni al Bilancio di previsione dello Stato per l'anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020), pag. 8 [eventuali differenze sono dovute ad arrotondamenti]

[1] Senato della Repubblica, Servizio del bilancio e Camera dei deputati, Servizio del bilancio dello Stato, Legge di bilancio 2018 - Effetti sui saldi e conto risorse e impieghi (A.S. 2960), Documentazione di finanza pubblica n. 19, novembre 2017.

[2] Gli allegati tecnici al disegno di legge di bilancio non considerano invece quali componenti della manovra, perché ritenute incluse nelle previsioni a legislazione vigente, le rimodulazioni, nell’ambito del limite di spesa complessivo previsto dalla legge, previste in via compensativa e relative ad autorizzazioni di spesa e quelle pluriennali per l'adeguamento al piano finanziario dei pagamenti (art. 23, co. 3, lett. a)) nonché le regolazioni meramente quantitative rinviate alla legge di bilancio dalle leggi vigenti (art. 23, co. 3-bis).