|

| Camera dei deputati - XVII Legislatura - Dossier di documentazione

(Versione per stampa)

| |

|---|---|

| Autore: | Servizio Bilancio dello Stato |

| Altri Autori: | Servizio Commissioni |

| Titolo: | (DFP 16 - A.S. 2611) Effetti sui saldi e conto risorse e impieghi |

| Serie: | Analisi degli effetti finanziari Numero: 16 |

| Data: | 06/12/2016 |

DOCUMENTAZIONE DI FINANZA PUBBLICA N. 16

|

Servizio del Bilancio Tel. 06 6706 5790 – SBilancioCU@senato.it –

|

|

Servizio Bilancio dello Stato Tel. 06 6760 2174 / 9455 – * bs_segreteria@camera.it

|

|

La documentazione dei servizi e degli uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte. |

Il decreto legge n. 193 del 2016 (“decreto fiscale”)

Effetti di retroazione macro derivanti dalla manovra di finanza pubblica

Riprogrammazioni e variazioni quantitative

L’art. 21, comma 12-bis, della legge n. 196 del 2009 (legge di contabilità e finanza pubblica), introdotto dalla legge n. 163 del 2016, dispone che il disegno di legge di bilancio sia corredato di una relazione tecnica nella quale sono indicati, oltre alla quantificazione degli effetti finanziari derivanti da ciascuna disposizione normativa introdotta nell'ambito della prima sezione, anche nuovi contenuti, fra i quali si richiamano:

a) i criteri essenziali utilizzati per la formulazione delle previsioni di entrata e di spesa sulla base della legislazione vigente, contenute nella seconda sezione del disegno di legge di bilancio;

b) elementi di informazione che diano conto della coerenza del valore programmatico del saldo netto da finanziare o da impiegare con gli obiettivi indicati nei documenti programmatici.

La relazione tecnica allegata al disegno di legge di bilancio 2017 consta quindi: di una parte, riferita alla sezione I del disegno di legge di bilancio, i cui contenuti corrispondono sostanzialmente a quelli delle relazioni tecniche allegate alle precedenti leggi di stabilità; di una parte riguardante la sezione II del medesimo disegno di legge.

È infine riportato il consueto prospetto riepilogativo che dà conto in forma analitica degli effetti ascritti, ai fini del saldo netto da finanziare, dell’indebitamento netto e del fabbisogno delle pubbliche amministrazioni, alle disposizioni contenute nella sezione I nonché, in forma più aggregata, degli effetti imputati ai rifinanziamenti, ai definanziamenti e alle riprogrammazioni di stanziamenti di bilancio che costituiscono la parte della manovra inclusa nella sezione II del disegno di legge di bilancio (ai sensi dell’art. 23, co. 3, lett. b))[1].

Nel presente dossier si dà conto dell’impatto complessivo sui saldi della manovra finanziaria 2017-2019. A tal fine sono utilizzate le informazioni contenute nella relazione tecnica riferita alle sezioni I e II ed i dati riportati nel prospetto riepilogativo degli effetti finanziari, allegati al disegno di legge di bilancio 2017, come aggiornati alla luce delle modifiche apportate in sede parlamentare. Sono inoltre utilizzati gli allegati tecnici al decreto legge n. 193/2016 (c.d. “decreto fiscale”), i cui effetti concorrono alla manovra di finanza pubblica.

Si presenta di seguito una ricostruzione degli effetti sui saldi della manovra – come modificata a seguito delle modifiche finora introdotte in sede parlamentare - articolata nei seguenti passaggi:

· l’analisi muove dal quadro tendenziale di finanza pubblica riportato nella Nota di aggiornamento al DEF 2016 e, pertanto, precedente all’emanazione del decreto fiscale n. 193/2016;

· sono quindi calcolati gli effetti ascritti al medesimo decreto legge n. 193 che, benché già contenuti nella sezione II del disegno di legge di bilancio 2017-2019, come indicato nella documentazione a corredo del medesimo disegno di legge, costituiscono parte integrante della manovra. La ricostruzione degli effetti del decreto fiscale è svolta sulla base della relativa relazione tecnica e del prospetto riepilogativo ad essa allegato, tenendo conto delle modifiche intervenute nel corso dell’esame del provvedimento presso la Camera dei deputati;

· agli effetti del decreto legge sono quindi sommati quelli imputati dal prospetto riepilogativo, rispettivamente, all’articolato del disegno di legge di bilancio (sezione I) e ai rifinanziamenti, alle riprogrammazioni e ai definanziamenti recati dalla sezione II del medesimo disegno di legge. Sono inoltre inclusi gli effetti di retroazione, in termini di maggiori entrate tributarie e contributive e (per il solo saldo netto da finanziare) di minore spesa corrente, derivanti dalla manovra di finanza pubblica ed indicati nel medesimo prospetto riepilogativo;

· gli importi della manovra così ottenuti, sommati ai valori tendenziali riportati nella Nota di aggiornamento al DEF 2016, consentono di individuare i saldi programmatici, espressi in valori assoluti, e quelli in termini percentuali, rispetto agli obiettivi programmatici di Pil indicati nella stessa Nota di aggiornamento.

Sulla base di tale impostazione, nelle tavole che seguono sono riportati i dati relativi agli effetti della manovra, suddivisi tra impieghi, ossia variazioni riconducibili a misure previste dai provvedimenti di manovra che determinano una riduzione di entrate o un incremento di spesa, e risorse, costituite dai mezzi di copertura reperiti attraverso risparmi di spesa o incrementi di entrata.

In particolare, la Tavola 1 riporta i predetti effetti distinguendo quelli che, in base ai rispettivi allegati tecnici, sono ascritti al disegno di legge di bilancio da quelli imputati invece al decreto legge fiscale. Gli effetti di retroazione (350 milioni nel 2017, 1.050 milioni nel 2018 e 2.200 milioni nel 2019) sono stati inclusi in quelli del disegno di legge di bilancio in conformità alle indicazioni della relazione tecnica, che attribuisce i medesimi effetti all’impatto macroeconomico positivo delle misure di stimolo alla crescita contenute nella legge di bilancio.

Nella Tavola 2 gli effetti derivanti dai due provvedimenti sono invece riportati in forma aggregata. Infine, la Tavola 3 offre una rappresentazione delle variazioni nette di entrata e di spesa relative all’intera manovra.

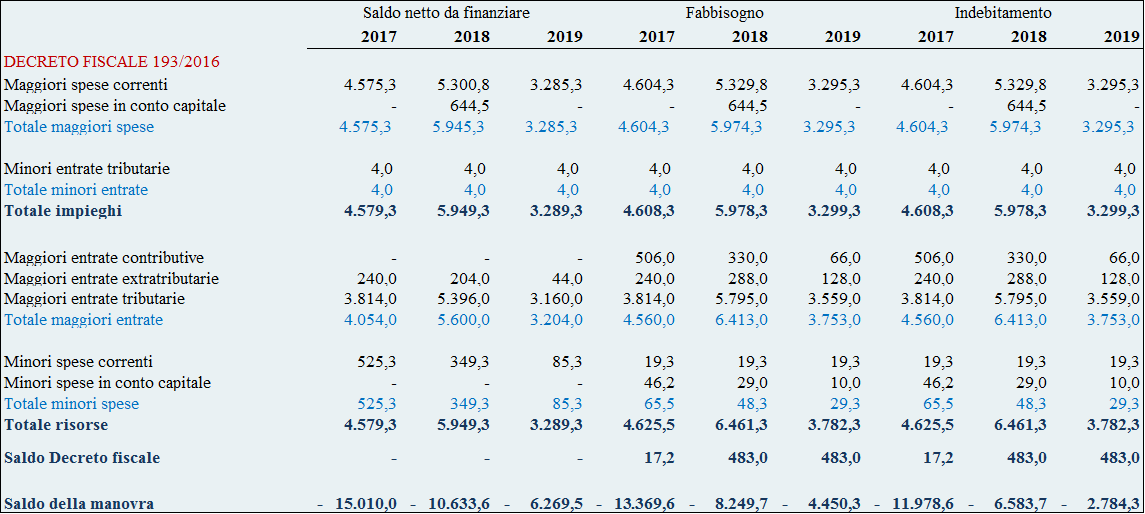

Tavola 1 – Conto risorse e impieghi (effetti del DDL di Bilancio 2017 ed effetti del DL 193/2016 “Decreto fiscale”)

(milioni di euro – segno “-“= peggioramento del saldo)

Fonte: Elaborazione su dati RT e prospetti riepilogativi DL 193/2016 e DDL bilancio 2017

Tavola 1 (segue) – Conto risorse e impieghi (effetti del DDL di Bilancio 2017 ed effetti del DL 193/2016 “Decreto fiscale”)

(milioni di euro – segno “-“= peggioramento del saldo)

Fonte: Elaborazione su dati RT e prospetti riepilogativi DL 193/2016 e DDL bilancio 2017

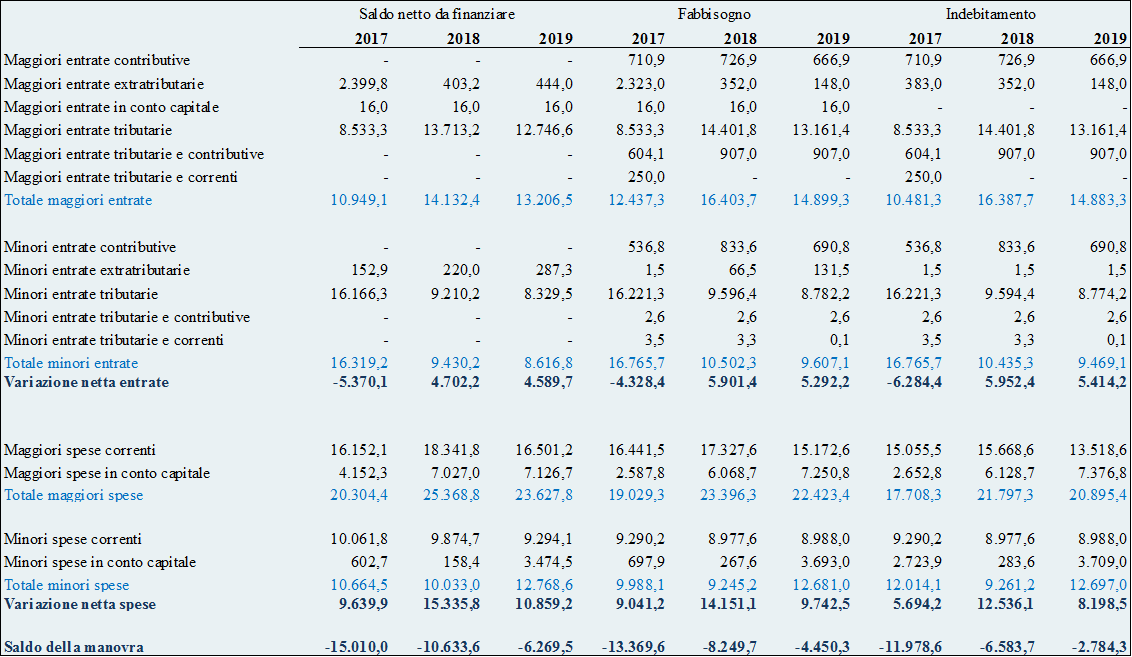

Tavola 2 – Conto risorse e impieghi (effetti complessivi della manovra)

(milioni di euro – segno “-“= peggioramento del saldo)

Fonte: Elaborazione

su dati RT e prospetti riepilogativi DL 193/2016 e DDL bilancio 2017

Tavola 3 – Variazioni entrate e spese (effetti complessivi della manovra)

(milioni di euro – segno “-“= peggioramento del saldo)

Fonte: Elaborazione su dati RT e

prospetti riepilogativi DL 193/2016 e DDL bilancio 2017

Gli effetti complessivi netti della manovra (ddl bilancio e dl fiscale) del disegno di legge di bilancio e del decreto fiscale risulta, con riferimento ai tre saldi, così determinato.

(milioni di euro – segno “-“= peggioramento del saldo)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|

Totale risorse |

21.613,6 |

24.165,4 |

25.975,1 |

22.425,4 |

25.648,9 |

27.580,3 |

22.495,4 |

25.648,9 |

27.580,3 |

|

Totale impieghi |

36.623,6 |

34.799,0 |

32.244,6 |

35.794,9 |

33.898,6 |

32.030,6 |

34.473,9 |

32.232,6 |

30.364,6 |

|

Saldo manovra |

-15.010,0 |

-10.633,6 |

-6.269,5 |

-13.369,6 |

-8.249,7 |

-4.450,3 |

-11.978,6 |

-6.583,7 |

-2.784,3 |

Fonte: Prospetto riepilogativo DL 193/2016

I valori coincidono con i saldi della manovra riportati nel prospetto riepilogativo allegato al disegno di legge di bilancio, nel testo modificato dalla Camera, con la sola differenza di un effetto migliorativo di 17,2 milioni per il 2017, relativamente al fabbisogno e all’indebitamento netto. In fatti, tale importo, derivante da riduzioni di spesa in conto capitale previste dal decreto fiscale e registrate nei relativi allegati tecnici, non risulta invece riportato a miglioramento degli effetti netti della manovra dal prospetto riepilogativo allegato al disegno di legge di bilancio.

In proposito appare utile acquisire un chiarimento.

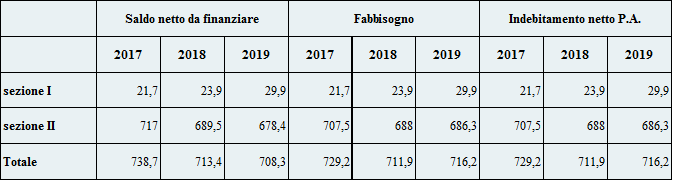

Sempre con riguardo al saldo di indebitamento netto, dalle Tavole 1-3 si evince che, per effetto delle variazioni illustrate, le risorse della manovra ammontano complessivamente a 22,5 miliardi per il 2017, 25,6 miliardi per il 2018 e 27,6 miliardi per il 2019, a fronte di impieghi per complessivi 34,5 miliardi per il 2017, 32,2 miliardi per il 2018 e 30,4 miliardi per il 2019.

Rispetto al testo iniziale del disegno di legge di bilancio si evidenzia un miglioramento degli effetti netti della manovra con riferimento a tutti e tre i saldi, più consistente in relazione all’indebitamento netto della p.a., come risulta dalla seguente tabella[2].

(milioni di euro – segno “-“= peggioramento del saldo)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|

Variazione risorse |

879,80 |

1.601,70 |

521,70 |

1.161,40 |

1.705,70 |

644,00 |

1.161,40 |

1.705,70 |

644,00 |

|

Variazione impieghi |

877,80 |

1.601,60 |

521,50 |

1.151,90 |

1.695,90 |

634,20 |

1.146,90 |

1.690,90 |

634,20 |

|

Variazione saldo manovra |

2,00 |

0,10 |

0,20 |

9,50 |

9,80 |

9,80 |

14,50 |

14,80 |

9,80 |

Fonte: Elaborazione su dati RT e prospetto riepilogativo DL 193/2016 – Eventuali differenze riflettono arrotondamenti.

In termini di indebitamento netto delle pubbliche amministrazioni, dalle modifiche parlamentari finora intervenute derivano incrementi sul lato delle risorse dell’ordine di circa 1,2 miliardi per il 2017, 1,7 miliardi per il 2018 e 0,6 miliardi per il 2019, a fronte di aumenti leggermente più contenuti degli impieghi: si determina quindi un miglioramento del saldo per circa 14,5 milioni nel 2017, 14,8 milioni nel 2018 e 9,8 milioni nel 2019.

Il miglioramento del saldo è esclusivamente imputabile agli emendamenti al disegno di legge di bilancio, mentre le modifiche apportate al decreto fiscale determinano effetti compensativi, con un’incidenza, quindi, nulla sul saldo.

Più in dettaglio, per il 2017, prevale il contributo del disegno di legge di bilancio sia sul lato delle risorse (in aumento di circa 813,2 milioni), sia sul lato degli impieghi (+ 798,6 milioni), mentre più contenuto è l’impatto delle modifiche parlamentari apportate al decreto fiscale (circa 348 milioni, sia sul lato degli interventi che sul lato delle coperture).

Per il 2018, l’incremento delle risorse è invece imputabile prevalentemente alle modifiche introdotte nel decreto fiscale (circa 1.148 milioni), con variazioni di pari importo negli impieghi. Il disegno di legge di bilancio contribuisce alle variazioni complessive registrate per il 2018 con maggiori risorse per 557,3 milioni, a fronte di un incremento di 542,5 milioni degli interventi onerosi, determinando quindi il complessivo miglioramento del saldo programmatico (14,8 milioni), sopra indicato.

Infine, per il 2019, le variazioni più significative derivano dal disegno di legge di bilancio, con maggiori interventi per circa 605 milioni e maggiori coperture per circa 615 milioni, dai quali deriva il miglioramento complessivo del saldo per 9,8 milioni. Le modifiche al decreto fiscale determinano invece incrementi degli impieghi e delle relative coperture per 29,3 milioni, con un effetto netto nullo sul saldo.

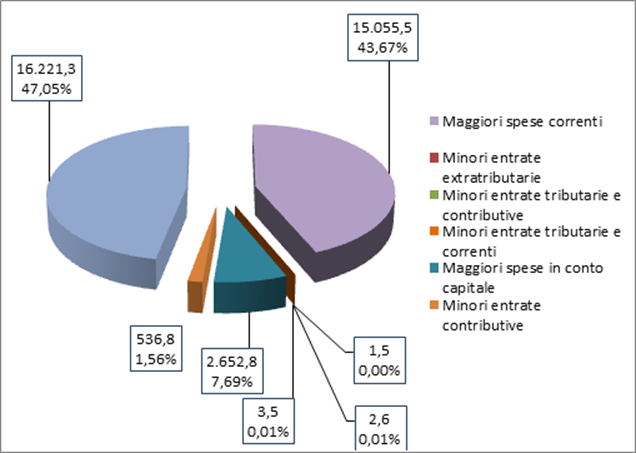

Nei seguenti grafici è rappresentata, con riferimento all’esercizio 2017, la composizione complessiva della manovra in termini di risorse e impieghi.

Figura 1 – Risorse – Anno 2017 (Indebitamento netto – milioni di euro)

Figura 2 – Impieghi – Anno 2017 (Indebitamento netto – milioni di euro)

Per quanto attiene al triennio 2017-2019, tra le risorse, si segnalano le maggiori entrate, fornite in parte prevalente dal disegno di legge di bilancio, (per circa 6 miliardi nel 2017, 10 miliardi nel 2018 e 11 miliardi nel 2019) : concorrono a determinare tali importi, tra l’altro, gli effetti ascritti alla riapertura dei termini della voluntary disclosure (1.600 milioni nel 2017) e la modifica della disciplina dell’aiuto alla crescita economica –ACE nonché, per il 2019, gli effetti dell’aumento dell’aliquota Iva ordinaria. Gli effetti dell’intervento relativo all’autorizzazione al cambio di tecnologia e alla proroga per i diritti d'uso delle frequenze, per circa 2 miliardi nel 2017, classificati come maggiori entrate extratributarie ai fini del saldo netto da finanziare, in base ai criteri di contabilità europea sono invece registrati, ai fini dell’indebitamento netto, a riduzione della spesa in conto capitale. Si richiamano inoltre le maggiori entrate dovute agli effetti di retroazione macroeconomica degli interventi del disegno di legge di bilancio, indicate complessivamente, tra entrate contributive e tributarie, in 350 milioni nel 2017, 1.050 milioni nel 2018 e 2.200 milioni nel 2019.

Le maggiori entrate contributive, tributarie ed extratributarie fornite dal decreto fiscale ammontano invece a 4,6 miliardi per il 2017, 6,4 miliardi per il 2018 e 3,8 miliardi per il 2019, derivanti dalle misure di potenziamento della riscossione, contrasto all’evasione e di definizione agevolata.

A tali risorse corrispondono, sul lato degli impieghi, riduzioni complessive di entrate per 16,8 miliardi nel 2017, 10,4 miliardi nel 2018 e 9,5 miliardi nel 2019, derivanti quasi esclusivamente dalle disposizioni del disegno di legge di bilancio e riguardanti, per il 2017, prevalentemente la disattivazione della clausola di salvaguardia, il cui importo è quantificato in 15,1 miliardi. Per gli esercizi successivi si segnalano le riduzioni di gettito riconducibili alle misure per il nuovo regime di imposizione sui redditi di impresa delle persone fisiche con aliquota al 24%, quelle per la maggiorazione degli ammortamenti sui beni strumentali nonché le minori entrate derivanti dalle agevolazioni per interventi di ristrutturazione edilizia[3].

Per quanto attiene alle maggiori spese, incluse tra gli impieghi, al netto delle variazioni di carattere compensativo operate tra disegno di legge di bilancio e decreto fiscale a carico del Fondo per gli interventi strutturali di politica economica - ISPE (4.260 milioni di euro per il 2017, a 4.185,5 milioni di euro per il 2018, a 3.270 milioni di euro per il 2019), le maggiori spese correnti riguardano principalmente i rifinanziamenti disposti nella sezione II del ddl di bilancio (che determina incrementi di spesa corrente per circa 2.518,2 milioni nel 2017, 1.242,7 nel 2018 e 1.140,1 milioni nel 2019), il fondo per i contratti della p.a. (1.481 milioni nel 2017 e 1.933 milioni annui nei due successivi esercizi) ed il fondo per il finanziamento degli interventi a favore degli enti territoriali (circa 970 milioni annui).

Si segnalano altresì gli interventi in materia di indennità economica di accompagnamento al pensionamento (circa 300 milioni nel 2017, 609 nel 2018 e 647 nel 2019) e quelle di incremento delle prestazioni pensionistiche (c.d. “quattordicesima” pensionati) per circa 0,8 miliardi annui nel triennio.

Per la spesa in conto capitale, si segnalano gli stanziamenti, inclusi nel disegno di legge di bilancio, del fondo investimenti e sviluppo (0,6 miliardi nel 2017, 1,97 miliardi nel 2018 e 3,5 miliardi nel 2019), nonché, tra le altre misure dell’articolato del disegno di legge di bilancio, i benefici previsti dal comma 362 sotto forma di contributi per la ricostruzione e di crediti di imposta – classificati come spese in conto capitale - in relazione all’accesso ai finanziamenti agevolati (il cui impatto complessivo in termini di indebitamento netto risulta di 0,6 miliardi nel 2017, 0,8 nel 2018 e 0,95 nel 2019). Si richiamano altresì le misure di proroga e potenziamento del credito di imposta per ricerca e sviluppo (circa 727 milioni annui nel 2018 e 2019).

Gli interventi di parte capitale disposti dal decreto legge fiscale risultano invece di entità più ridotta e riguardano prevalentemente il finanziamento del contratto di programma – investimenti di RFI (400 milioni per il solo anno 2018) e i crediti imposta previsti per l’adeguamento tecnologico alle nuove disposizioni tributarie (244,5 milioni per il medesimo esercizio).

A tali maggiori spese corrispondono risparmi, nel quadro delle risorse, imputabili prevalentemente alla spesa corrente, pressoché interamente riconducibili al disegno di legge di bilancio. Complessivamente i risparmi correnti dovuti a tale provvedimento ammontano a circa 9,3 miliardi per il 2017 e a circa 9 miliardi annui negli esercizi successivi, di cui circa 2,4 miliardi nel 2017, 1,7 miliardi nel 2018 e 1,2 miliardi nel 2019 derivanti dai definanziamenti iscritti nella sez. II. Incidono sulle riduzioni di spesa di parte corrente anche gli interventi relativi alla rideterminazione del livello di finanziamento del fabbisogno sanitario nazionale, cui corrispondono peraltro anche incrementi di spesa corrente dovuti alla costituzione di specifici fondi per medicinali innovativi e oncologici [4].

Complessivamente, la manovra netta sulle entrate determina una riduzione del gettito per circa 6,3 miliardi nel 2017 ed incrementi negli esercizi successivi (rispettivamente, per circa 6 miliardi e 5,4 miliardi), imputabili prevalentemente alle entrate tributarie.

In termini di variazione netta delle spese, rinviando alla Tavola 3 per i dettagli, si evidenzia un saldo positivo per circa 5,7 miliardi per il 2017, 12,5 miliardi per il 2018 e 8,2 miliardi per il 2019, con incrementi netti sia per la parte corrente che per quella in conto capitale, ad eccezione dell’esercizio 2017, nel quale, per la parte capitale, prevalgono, sia pur in misura contenuta (circa 70 milioni), le riduzioni di spesa. Incide peraltro su tali variazioni nel 2017 la classificazione, ai fini dell’indebitamento netto, come minore spesa di parte capitale delle entrate (circa 2 miliardi) per il cambio di tecnologia e la proroga per i diritti d'uso delle frequenze.

Nella tabella che segue ai valori tendenziali del saldo di indebitamento, contenuti nella Nota di aggiornamento al DEF (NaDEF 2016) sono applicati gli effetti netti della manovra, esposti nelle precedenti tavole. I valori programmatici del saldo così ottenuti sono rapportati ai valori del PIL programmatico. I risultati, espressi in termini percentuali, corrispondono agli obiettivi programmatici indicati nel Documento programmatico di bilancio 2017.

(milioni di euro e valori percentuali - con arrotondamenti)

|

|

2017 |

2018 |

2019 |

|

Indebitamento netto p.a. tendenziale (NaDEF 2016) (a) |

27.836 |

13.762 |

622 |

|

Effetti della manovra 2017-2019 (Prospetto allegato al ddl bilancio) (b) |

11.979 |

6.584 |

2.784 |

|

Pil programmatico (NaDEF 2016) (c) |

1.704.099 |

1.754.855 |

1.809.961 |

|

Indebitamento netto p.a. programmatico % PIL (a+b)/c |

2,3% |

1,2% |

0,2% |

Fonte: elaborazione su dati NaDEF 2016 – RT e prospetto riepilogativo DDL bilancio 2017

Si offrono di seguito alcuni approfondimenti relativi al contributo alla manovra, rispettivamente, del decreto legge fiscale, del complesso dei definanziamenti, rifinanziamenti e riprogrammazioni della sez. II del ddl di bilancio, degli effetti di retroazione attribuiti alle misure del medesimo disegno di legge.

Gli effetti netti del decreto legge n. 193 del 2016 recante “Disposizioni urgenti in materia fiscale e per il finanziamento di esigenze indifferibili” (c.d. “decreto fiscale”) sui tre saldi di finanza pubblica sono così riportati nel prospetto riepilogativo, riferito al testo modificato dalla Camera e attualmente all’esame del Senato (S 2595).

(milioni di euro – segno “-“= peggioramento)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2016 |

2017 |

2018 |

2019 |

2016 |

2017 |

2018 |

2019 |

2016 |

2017 |

2018 |

2019 |

|

Totale entrate |

0 |

4.050,0 |

5.596,0 |

3.200,0 |

-7,4 |

4.556,0 |

6.409,0 |

3.749,0 |

-7,4 |

4.556,0 |

6.409,0 |

3.749,0 |

|

Totale spese |

-25,4 |

4.050,0 |

5.596,0 |

3.200,0 |

-903,2 |

4.538,8 |

5.926,0 |

3.266,0 |

-8,2 |

4.538,8 |

5.926,0 |

3.266,0 |

|

Saldo |

25,4 |

0 |

0 |

0 |

895,9 |

17,2 |

483,0 |

483,0 |

0,9 |

17,2 |

483,0 |

483,0 |

Fonte: Prospetto riepilogativo effetti DL 193/2016

Non risultano quindi modificati, rispetto al testo iniziale, gli effetti complessivi netti ascritti al provvedimento ai fini dei saldi di finanza pubblica, in quanto le modifiche intervenute presso la Camera hanno comportato effetti compensativi con riferimento sia al 2016 sia a ciascuno degli esercizi del triennio 2017-2019.

La relazione tecnica riguardante la sezione II del disegno di legge di bilancio fa presente che gli effetti del decreto, anch’essi parte integrante della manovra di finanza pubblica, ai fini di una più completa e trasparente rappresentazione contabile sono stati inclusi nella medesima sezione, contenente gli stati di previsione dell’entrata e della spesa.

Il prospetto riepilogativo degli effetti della manovra, allegato al disegno di legge di bilancio, evidenzia separatamente l’importo di 483 milioni annui nel biennio 2018-2019, relativo alle maggiori entrate derivanti dalle misure di potenziamento della riscossione, previste dall’art. 3 del DL n. 193/2016, che, comportando un impatto esclusivamente in termini di fabbisogno e di indebitamento netto, non risultano registrati in bilancio.

Come già segnalato nel precedente paragrafo, il prospetto riepilogativo riferito al disegno di legge di bilancio non riporta invece l’effetto migliorativo per 17,2 milioni per il 2017, imputabile a misure di riduzione della spesa dei Ministeri contenute nel decreto legge fiscale secondo quanto si evince dagli allegati tecnici riferiti a quest’ultimo provvedimento.

Con specifico riferimento al saldo netto da finanziare, la relazione tecnica riferita alla sez. II del disegno di legge di bilancio, nel testo iniziale, quantificava il contributo al bilancio dello Stato imputabile specificamente al decreto legge in 4.260 milioni di euro per il 2017, 4.185,5 milioni di euro per il 2018, a 3.270 milioni di euro per il 2019.

Al netto della riclassificazione di parte delle maggiori entrate tributarie come riduzioni di spesa corrente, il contributo in termini di maggiori entrate si attestava a 3.820 milioni nel 2017, 4.742 nel 2018 e 3.204 nel 2019.

Ai predetti incrementi di entrata corrispondono aumenti della spesa di pari importo, determinando un saldo finale nullo con riguardo al saldo netto da finanziare.

Più in dettaglio, nel testo iniziale, gli incrementi di spesa sono determinati principalmente dal già descritto riversamento al Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del decreto-legge 29 novembre 2004, n. 282, (c. d. Fondo ISPE) di risorse provenienti dal medesimo decreto legge [5].

Nel quadro complessivo della manovra, tale incremento è tuttavia compensato dall’utilizzo in pari misura dello stesso Fondo a copertura degli interventi del disegno di legge di bilancio 2017, come disposto dal comma 624 dell’articolo 1 di tale disegno di legge.

La disposizione del disegno di legge di bilancio ridetermina infatti la dotazione del Fondo ISPE, come rifinanziato dal decreto-legge del 22 ottobre 2016, n. 193, disponendo una riduzione di 4.260 milioni di euro per l'anno 2017, di 4.185,5 milioni di euro per l'anno 2018, di 3.270 milioni di euro per l'anno 2019 e di 2.970 annui a decorrere dall'anno 2020.

Alla luce delle modifiche introdotte in sede parlamentare al testo del decreto legge, il contributo del provvedimento aumenta di 348,3 milioni nel 2017, 1.148,3 milioni nel 2017 e 29,3 milioni nel 2019.

Per i primi due esercizi, al netto di variazioni compensative per 48,3 milioni, le differenze più significative riguardano le maggiori entrate per 300 milioni nel 2017 e 1.100 milioni nel 2018, dovute alle modifiche apportate all’articolo 6 del decreto legge, in materia di estinzione dei debiti relativi ai carichi affidati agli agenti della riscossione.

Tali modifiche, rispetto al testo originario, riguardano prevalentemente:

· l’estensione ai carichi consegnati al 31/12/2016 (nella versione originaria la procedura era limitata ai carichi consegnato dal 2000 al 2015);

· una diversa rateizzazione, prevedendo il pagamento dell’importo da corrispondere per l’adesione agevolata nella misura del 70% nel 2017 e del 30% nel 2018 (nella versione originaria erano dovuti i 5/6 dell’importo nel 2017 e 1/6 nel 2018).

In applicazione di tali modifiche la relazione tecnica ha quantificato ulteriori effetti di maggior gettito, rispetto a quelli scontati originariamente, in misura pari a 300 milioni nel 2017 e 1.100 milioni nel 2018.

Più in dettaglio, per quanto attiene ai saldi di fabbisogno e di indebitamento netto, l’incremento di 300 milioni per il 2017 è dovuto ad un aumento per 303 milioni delle entrate tributarie e contributive e ad una corrispondente riduzione per 3 milioni delle entrate extratributarie. Per il 2018 l’incremento di gettito per 1.100 milioni riguarda per 27 milioni le entrate extratributarie e per la restante parte le altre entrate correnti.

Con riferimento al saldo del bilancio dello Stato (saldo netto da finanziare), tenendo conto della registrazione contabile di una quota di tali risorse come minore spesa corrente, fermo restando l’effetto netto complessivo, gli incrementi di entrata imputabili alle modifiche approvate dalla Camera si attestano a 234 milioni nel 2017 e a 858 milioni nel 2018, mentre le restanti quote per i medesimi esercizi (rispettivamente, 66 milioni e 242 milioni) vanno a miglioramento della spesa corrente.

Le predette variazioni positive sul lato delle risorse (maggiori entrate e minori spese correnti) non incidono peraltro – come già evidenziato – sul saldo finale degli effetti attribuiti al provvedimento, in quanto compensati, sul lato degli impieghi, da incrementi di pari importo (con effetti, sui tre saldi di finanza pubblica, per 300 milioni nel 2017 e 1.100 milioni nel 2018) della dotazione del Fondo di parte corrente per le esigenze indifferibili ed urgenti di cui all’articolo 1, comma 200, della legge n. 190/2014.

Si segnala infine che il comma 633 dell’articolo 1 del disegno di legge di bilancio quantifica in 1.600 milioni per il 2017 la maggiore entrata conseguente alla riapertura dei termini della voluntary disclosure, ai sensi dell’art. 7 del decreto legge fiscale, al quale la relazione tecnica riferita al medesimo decreto legge non ha ascritto effetti finanziari.

Ulteriore novità del disegno di legge di bilancio 2017 è la presentazione di un quadro riepilogativo degli effetti di retroazione macroeconomici derivanti dalla manovra di finanza pubblica, sintetizzabili in un aumento del PIL nominale, compreso fra lo 0,10% del 2019 e lo 0,25% del 2018.

In sostanza si tratta di una valutazione degli effetti indiretti sul livello del PIL determinati dalle misure di stimolo e di incentivo contenute nel disegno di legge di bilancio.

Si ricorda che nella sessione di bilancio, a differenza di quanto la prassi interpretativa prevede per i provvedimenti fuori bilancio, possono entrare in considerazione effetti diretti ed indiretti[6], a livello non solo del singolo settore, ma del complesso dell'economia, in quanto si è nella fase di definizione degli equilibri complessivi di interazione tra bilanci pubblici e grandezze macroeconomiche.

E’ utile ricordare come, nel presentare le previsioni relative al quadro macroeconomico e tratteggiare l'orientamento di politica fiscale, nel Documento programmatico di bilancio (DPB), il Governo abbia confermato l'entità della revisione al ribasso delle previsioni di crescita del PIL reale formulate, con riferimento al quadro programmatico, nella Nota di aggiornamento al DEF (NaDEF 2016) rispetto al programma di stabilità di aprile per il 2016 dall'1,2% allo 0,8% e per il 2017 dall’1,4% all’1%.

Sempre nel DPB, il Governo ha precisato che la stima di crescita del PIL reale per il 2017 rimane invariata rispetto alla NaDEF, anche se l'obiettivo di disavanzo è aumentato dal 2,0 al 2,3% del PIL. Infatti, l'impatto macroeconomico derivante dalle spese straordinarie per l'immigrazione e gli interventi post sisma (ricostruzione e prevenzione) è stato escluso dalla quantificazione del PIL programmatico.

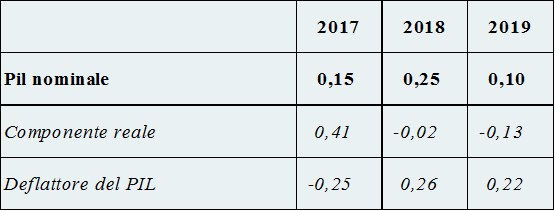

La relazione tecnica afferma che il complessivo sistema di misure contenute nella manovra determina un impatto macroeconomico positivo sul PIL nominale programmatico in termini di maggiore crescita. La tabella che segue, tratta dalla RT, espone il differenziale tra il tasso di crescita di quest'ultimo e quanto previsto nello scenario tendenziale a legislazione vigente.

|

Fonti: RT DDL bilancio 2017 (A.S. 2611)

La RT prosegue affermando che l'impatto positivo in termini di migliori tassi di crescita del PIL programmatico e, in particolare, degli investimenti pubblici e privati, si riflette sugli aggregati di finanza pubblica, agendo sul lato delle entrate fiscali.

La relazione tecnica precisa altresì che: “Gli effetti di retroazione hanno un impatto positivo crescente nel triennio 2017-2019. La maggiore crescita prevista per le retribuzioni private, i consumi nominali, anche se contenuta, e soprattutto gli investimenti in opere pubbliche, messa in sicurezza di infrastrutture scolastiche e viarie in chiave antisismica determinano impatti positivi sulle variabili di natura fiscale”.

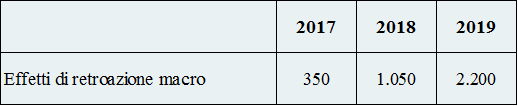

La tabella seguente fornisce una sintetica illustrazione della stima degli effetti di retroazione.

Quantificazione degli effetti di retroazione

(milioni di euro)

|

Dai dati si evince che la relazione tecnica stima un moltiplicatore di ordine 3 tra il 2017 e il 2018 (da 350 a 1.050 milioni) e di ordine 2 tra il 2018 e il 2019 (da 1.050 a 2.200 milioni).

Si ritiene comunque utile disporre di maggiori informazioni circa tali valutazioni e riguardo a come gli impatti sul Pil e il deflatore si riflettano concretamente negli effetti di retroazione.

Il seguente paragrafo rappresenta in modo sintetico il quadro delle rimodulazioni in via compensativa, nonché dei rifinanziamenti, dei definanziamenti e delle riprogrammazioni, definiti per un periodo temporale, anche pluriennale, delle dotazioni finanziarie di spesa di parte corrente e in conto capitale previste a legislazione vigente relative ai fattori legislativi, ai sensi di quanto stabilito dal comma 3, lett. b), dell'articolo 23 della legge n. 196 del 2009, come modificato dalla legge n. 163 del 2016.

Tali variazioni erano finora operate con le tabelle C, D ed E all'interno della legge di stabilità, investendo profili sostanziali che erano poi recepiti nella legge di bilancio e, in quanto tali, preclusi alla legge di bilancio, stante la sua natura di legge formale, mantenuta fino alla riforma introdotta con la legge n. 163.

Di tali interventi viene resa ampia descrizione nella stessa relazione tecnica, ai sensi del comma 12-ter, dell'articolo 21, della legge n. 196, inserito dalla legge n. 163. In attuazione di tale disposizione infatti la RT presenta un prospetto riassuntivo degli effetti finanziari delle riprogrammazioni e variazioni quantitative, come derivanti dalle disposizioni della seconda sezione della legge di bilancio.

Questa parte della manovra non necessita di innovazioni legislative e attiene a:

§ rifinanziamenti, definanziamenti e riprogrammazioni degli stanziamenti di bilancio, per un periodo temporale anche pluriennale, relativi ad autorizzazioni di spesa (art. 23, comma 3, lettera b) della legge 196/2009, di seguito si omette il riferimento alla legge). In concreto, in queste categorie sono stati inglobati i contenuti delle tabelle C, D, E della legge di stabilità;

§ risorse per soddisfare eventuali esigenze indifferibili.

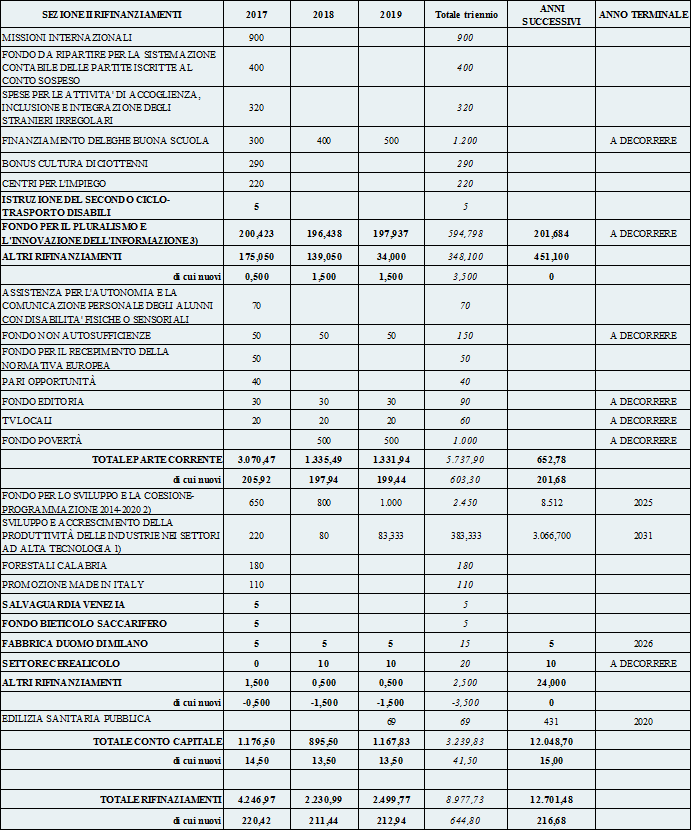

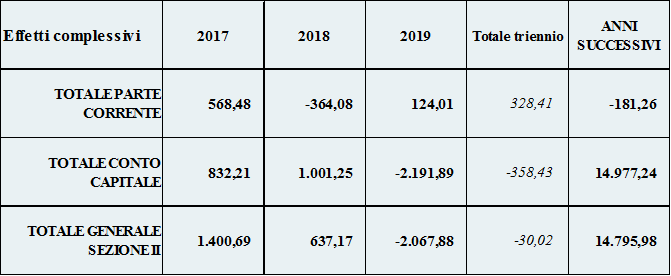

Nel complesso, con la sezione II sono stati effettuati rifinanziamenti per 4,3 miliardi nel 2017, poco più di 2,2 miliardi nel 2018 e 2,5 miliardi nel 2019 e definanziamenti per 3 miliardi nel 2017, 1,8 miliardi nel 2018 e 1,3 nel 2019. Considerando anche l’importo delle riprogrammazioni, tutte riferibili alla parte in conto capitale, poco più di 160 milioni nel 2017, poco meno di 175 milioni nel 2018 e 3,3 miliardi nel 2019, la manovra effettuata con la sezione II ha comportato maggiori spese per 1,4 miliardi nel 2017 e per 643 milioni nel 2018 e minori spese per poco meno di 2,1 miliardi nel 2019. Le tabelle seguenti riportano nel dettaglio l'elenco dei predetti interventi con associati i relativi effetti finanziari. Nelle tabelle sono state evidenziate in grassetto gli interventi introdotti nel corso dell'esame del ddl di bilancio presso la Camera dei deputati.

Prospetto degli effetti derivanti dai rifinanziamenti disposti nella II sezione della legge di bilancio.

(milioni di euro)

Fonte: Relazione tecnica riferita alla Sez. II del DDL bilancio 2017 (A.S. 2611)

Con riferimento ai rifinanziamenti per quanto riguarda la parte corrente si segnalano nuovi interventi per circa 200 milioni di euro per ciascuno degli anni del triennio 2017-2019, riferibili sostanzialmente al finanziamento del Fondo per il pluralismo e l'innovazione dell'informazione.

Il totale dei nuovi rifinanziamenti comprensivo di quelli in conto capitale ammonta a circa 220 milioni di euro per il 2017, circa 211 milioni di euro per il 2018, circa 213 milioni di euro per il 2019, circa 217 milioni di euro per gli anni successivi.

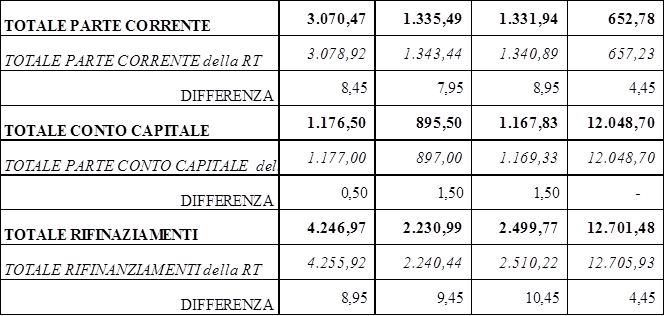

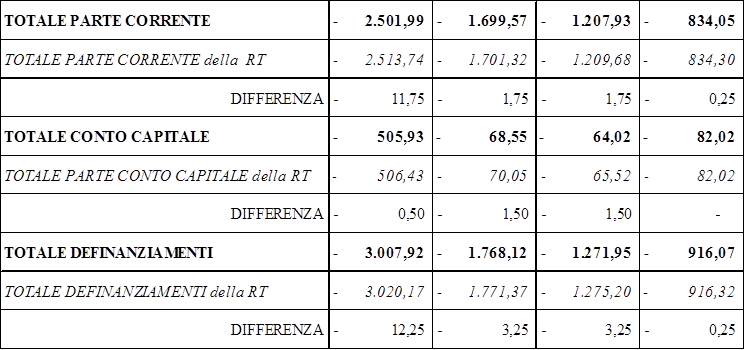

Rispetto a quanto indicato nelle tabelle della RT si segnalano alcune differenze, probabilmente dovuti a meri errori materiali, nei totali sia di parte corrente, che in conto capitale e conseguentemente sul totale rifinanziamenti. La tabella seguente riporta sinteticamente le differenze riscontrate.

|

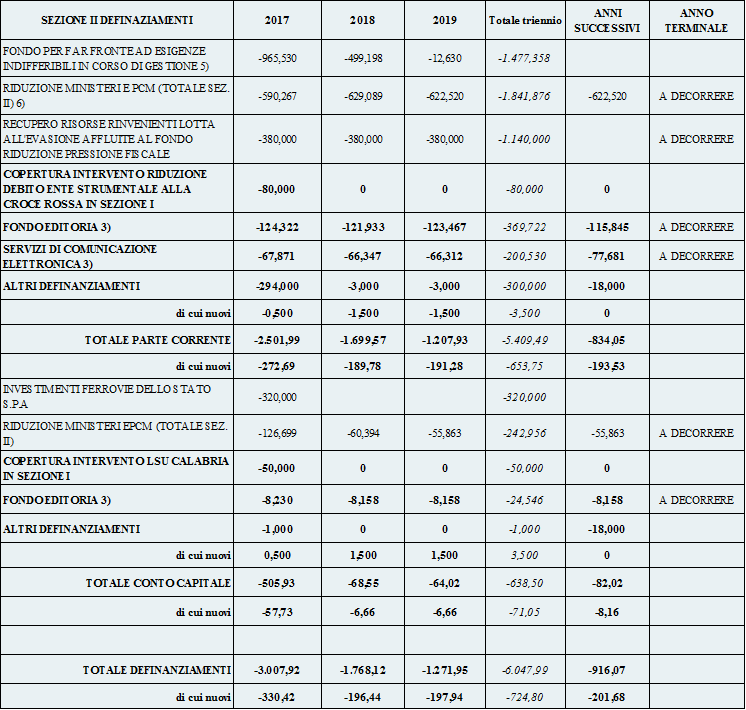

Con riferimento ai definanziamenti per quanto riguarda la parte corrente si segnalano la copertura dell'intervento di riduzione del debito dell'ente strumentale alla Croce Rossa Italiana (in prima sezione) per 80 milioni di euro per il solo 2017, il definanziamento del Fondo editoria e dei servizi di comunicazione elettronica rispettivamente per circa 120 milioni e 70 milioni per ciascun anno del periodo considerato. In relazione alla parte in conto capitale si segnala la copertura per 50 milioni di euro per il 2017 del completamento delle procedure di stabilizzazione, con contratto a tempo determinato, dei lavoratori socialmente utili e dei lavoratori impegnati in attività di pubblica utilità della regione Calabria.

Il totale dei nuovi definanziamenti comprensivo di quelli in conto capitale ammonta quindi a circa 330 milioni di euro per il 2017, circa 196 milioni di euro per il 2018, circa 198 milioni di euro per il 2019, circa 202 milioni di euro per gli anni successivi.

Prospetto degli effetti derivanti dai definanziamenti disposti nella II sezione della legge di bilancio

(milioni di euro)

Fonte: Relazione

tecnica riferita alla Sez. II del DDL bilancio 2017 (A.S. 2611)

Fonte: Relazione

tecnica riferita alla Sez. II del DDL bilancio 2017 (A.S. 2611)

Rispetto a quanto indicato nelle tabelle della RT si segnalano alcune differenze, probabilmente dovuti a meri errori materiali, nei totali sia di parte corrente, che in conto capitale e conseguentemente sul totale rifinanziamenti. La tabella seguente riporta sinteticamente le differenze riscontrate. Il complesso delle differenze riscontrate nei totali delle tabelle relative ai rifinanziamenti e ai definanziamenti si riflette anche sui totali degli effetti complessivi.

|

Con riferimento alle riprogrammazioni non si registrano modifiche nel corso dell'esame presso la Camera dei deputati.

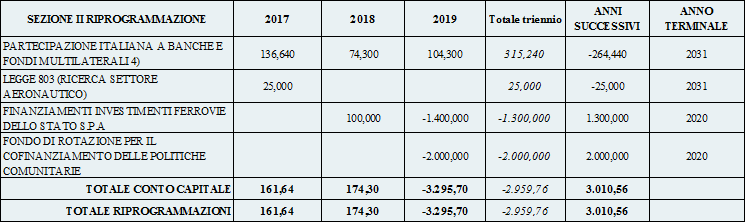

Prospetto degli effetti derivanti dalle riprogrammazioni disposti nella II sezione della legge di bilancio

(milioni di euro)

Fonte: Relazione tecnica riferita

alla Sez. II del DDL bilancio 2017 (A.S. 2611)

Fonte: Relazione tecnica riferita

alla Sez. II del DDL bilancio 2017 (A.S. 2611)

Prospetto riassuntivo degli effetti complessivi derivanti dalle riprogrammazioni e variazioni quantitative disposte nella II sezione della legge di bilancio

|

Fonte: Relazione tecnica riferita alla Sez. II del DDL bilancio 2017 (A.S. 2611)

1) le variazioni positive per le annualità 2017, 2018 e 2019 comprendano una riprogrammazione di risorse provenienti dall'anno 2022 di complessivi 58,3 milioni di euro, utilizzate rispettivamente per 20 milioni per ciascuno degli anni 2017 e 2018 e per 18.333.334 per l'anno 2019.

2) le variazioni positive per le annualità 2017, 2018 e 2019 derivano da una riprogrammazione di risorse dall'anno 2023 di complessivi 2.450 milioni di euro; ulteriori risorse per 2.427 milioni di euro, relative all'anno 2023, sono utilizzate per il parziale rifinanziamento di altre annualità.

3) i dati riportati nella colonna "anni successivi", riferiti all'em. Tab.2.7, sono quelli a regime, a decorrere dall'anno 2031; nel dettaglio, gli importi pluriennali a decorrere dal 2020 del Fondo per il pluralismo e l'innovazione dell'informazione e delle relative coperture complessive hanno il seguente andamento: euro 197.613.638 per l'anno 2020, euro 193.383.633 dall'anno 2021 fino all'anno 2023, euro 204.683.633 dall'anno 2014 all'anno 2030, euro 201.683.633 a decorrere dall'anno 2031.

4) le variazioni comprendono un rifinanziamento delle annualità dal 2017 fino al 2022 per complessivi 50,8 milioni di euro, di cui: 28,64 milioni per il 2017, 7,3 milioni per il 2018 e il 2019, 4,6 milioni per il 2020 e 1,52 milioni per il 2021.

5) l'importo del definanziamento per gli anni successivi al 2019 è pari a: 32,63 milioni per il 2020, 25,363 milioni per il 2021,16,263 milioni per il 2022, 47,63 milioni per il 2023, 32,63 milioni per l'anno 2024, 41,63 milioni annui a decorrere dal 2025.

6) l'importo comprende l'utilizzo parziale dal fondo per la riduzione della pressione fiscale, per 186.213.535 euro per l'anno 2017, 185.132.945 euro per l'anno 2018 e 185.032.249 euro annui a decorrere dal 2019. In relazione al risparmi conseguenti a misure di spending review adottate nelle precedenti manovre di finanza pubblica e non quantificate in via preventiva.

Fonte: elaborazione su dati RT ddl di bilancio (A.S. 2611)

I prospetti riepilogativi non comprendono, invece, le rimodulazioni pluriennali delle leggi di spesa in relazione al cronoprogramma dei pagamenti e le rimodulazioni compensative nell'anno delle dotazioni finanziarie relative ad autorizzazioni di spesa. Tali voci, già considerate a legislazione vigente, sono infatti proposte nel rispetto del limite di spesa complessivo previsto dalla legge, (art. 23, c. 3, lett. a) ). Questa tipologia di rimodulazioni, come già segnalato, trova evidenza sia nelle colonne del bilancio da deliberare, sia nella relazione illustrativa al disegno di legge in esame (art. 23, c. 3-ter). Ai sensi dell'art. 23, comma 3-bis vengono incluse nella legislazione vigente le regolazioni meramente quantitative la cui quantificazione è rinviata alla legge di bilancio da leggi vigenti.

Come si può vedere dall'analisi della tabella relativa ai definanziamenti nel prospetto vengono riepilogati anche i risparmi di spesa della Presidenza del Consiglio dei Ministri e dei Ministeri. Si tratta di misure che discendono dagli obiettivi di risparmio assegnati a ciascun Ministero, al cui raggiungimento concorrono anche alcune norme specifiche incluse nella I sezione (cfr. commi 425 e segg.). La tabella seguente riporta, per il triennio 2017-2019, gli impatti sui saldi di finanza pubblica delle predette misure gravanti sulle Amministrazioni centrali dello Stato.

Dettaglio degli effetti sui saldi di finanza pubblica dei risparmi di spesa della Presidenza del Consiglio dei Ministri e dei Ministeri

(milioni di euro)

Fonte: Relazione tecnica riferita alla Sez. II del DDL bilancio 2017 (A.S. 2611)

[1] Gli allegati tecnici al disegno di legge di bilancio non considerano invece quali componenti della manovra, perché ritenute incluse nelle previsioni a legislazione vigente, le rimodulazioni, nell’ambito del limite di spesa complessivo previsto dalla legge, previste in via compensativa e relative ad autorizzazioni di spesa e quelle pluriennali per l'adeguamento al piano finanziario dei pagamenti (art. 23, co. 3, lett. a)) nonché le regolazioni meramente quantitative rinviate alla legge di bilancio dalle leggi vigenti (art. 23, co. 3-bis).

[2] Si precisa che le differenze si riferiscono al testo iniziale "pre-stralcio" che, peraltro, hanno comportato sui saldi di finanza pubblica modeste differenze in termini di riduzione di spesa quantificabili nell'ordine di circa 30 milioni di euro per il fabbisogno e l'indebitamento netto.

[3] Per un’indicazione puntuale degli effetti di tali disposizioni, si rinvia al Dossier contenente le schede di lettura delle singole disposizioni del disegno di legge di bilancio.

[4] Per un’indicazione puntuale degli effetti di tali disposizioni, si rinvia al Dossier contenente le schede di lettura relative alle singole disposizioni del disegno di legge di bilancio.

[5] Si tratta di 4.260 milioni di euro per il 2017, 4.185,5 milioni di euro per il 2018, a 3.270 milioni di euro per il 2019 e di 2.970 a decorrere dal 2020, L’incremento è parzialmente compensato da riduzioni di spesa corrente (rispettivamente, per 440 milioni nel 2017, 88 milioni nel 2018 e 66 milioni nel 2019).

[6] Gli effetti diretti sono quelli immediatamente ascrivibili alla innovazione normativa, coeteris paribus e sulla base delle grandezze precedenti all'intervento normativo e da questo direttamente incise. Gli effetti indiretti (più esattamente gli effetti indiretti automatici) sono quelli determinati dalle interazioni inevitabili conseguenti alla modifica normativa, in quanto portato automatico della stessa (per esempio un effetto indiretto di un aumento delle aliquote contributive è una riduzione del gettito fiscale). Gli effetti indotti (effetti indiretti discrezionali), infine, sono quelli che si determinano in virtù delle modifiche dei comportamenti degli operatori economici, modifiche indotte proprio dalla variazione del quadro di riferimento nel quale tali operatori agiscono. E' chiaro che la stima di tali ultimi effetti sconta il più alto livello di aleatorietà, per cui - prescindendo dalle questioni metodologiche attinenti alla correttezza di un loro computo nelle quantificazioni e nelle coperture - appare necessario comunque che gli stessi siano valutati secondo criteri di ampia prudenzialità.