| Camera dei deputati - XVII Legislatura - Dossier di documentazione

(Versione per stampa)

| |||

|---|---|---|---|

| Autore: | Servizio Bilancio dello Stato | ||

| Titolo: | Legge di Stabilità 2016 - Conto risorse impieghi e quadro di copertura | ||

| Serie: | Documentazione di finanza pubblica Numero: 11 | ||

| Data: | 26/10/2015 | ||

| Descrittori: |

| ||

DOCUMENTAZIONE DI FINANZA PUBBLICA N. 11

|

Servizio del Bilancio Tel. 06 6706 5790 – SBilancioCU@senato.it – |

|

Servizio Bilancio dello Stato Tel. 06 6760 2174 / 9455 – bs_segreteria@camera.it |

|

La documentazione dei servizi e degli uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

In copertina: Piazza San Macuto in una stampa d’epoca |

1. Il Conto Risorse e Impieghi

2. Copertura degli oneri correnti (art. 11, comma 6, legge n. 196 del 2009)

3. Saldo netto da finanziare (art. 11, comma 7, legge n. 196 del 2009)

Il disegno di legge di stabilità per il 2016 (A.S. 2111) è stato presentato dal Governo al Senato della Repubblica per l'avvio in prima lettura dell'esame parlamentare dei documenti di bilancio.

Il presente dossier reca un'analisi del conto risorse e impieghi, dello schema di copertura degli oneri correnti (art. 11, comma 6, legge n. 196 del 2009) e del rispetto da parte del ddl di stabilità degli obiettivi di saldo netto da finanziare determinati nel DEF 2015, come definiti nella Nota di aggiornamento e poi richiamati nelle risultanti risoluzioni parlamentari (art. 11, comma 7, legge n. 196 del 2009) .

1. Il Conto Risorse e Impieghi

Nelle tabelle che seguono sono indicati gli effetti del disegno di legge di stabilità sui tre diversi saldi di finanza pubblica. L’esposizione dei dati è effettuata sulla base della distinzione tra risorse (maggiori entrate e minori spese) ed impieghi (minori entrate e maggiori spese).

I predetti effetti sono riportati distinguendo – in separate tabelle – le due diverse ipotesi relative al riconoscimento o meno in sede europea della cosiddetta “clausola migranti”.

In termini di indebitamento netto, le disposizioni del disegno di legge di stabilità determinano complessivamente un peggioramento, rispetto al valore del saldo risultante a legislazione vigente, di 14.581,7 milioni. nel 2016, 19.178,8 milioni. nel 2017 e 16.183,9 milioni. nel 2018.

Limitatamente al 2016, un ulteriore peggioramento potrebbe verificarsi per effetto delle misure condizionate all’applicazione della “clausola migranti”. In valore assoluto, gli effetti ascrivibili a tali interventi risulterebbero pari a 3.112,5 milioni nel 2016 (di cui 2.612,5 per l’anticipo della riduzione IRES e 500 milioni per spese di edilizia scolastica sostenute dagli enti locali).

Per gli esercizi successivi, le misure subordinate all’approvazione della predetta clausola non determinano variazioni del saldo finale.

Tuttavia, limitatamente al 2018, in caso di mancata approvazione dei margini di flessibilità connessi alla predetta clausola, si determinerebbe una diversa composizione della manovra tra entrate e spese in quanto, a fronte di una minore entrata per 171,7 milioni. per il 2018, il relativo onere troverebbe copertura mediante una corrispondente riduzione di spesa (riduzione delle dotazioni di parte corrente delle missioni di spesa dei Ministeri ai sensi dell’art. 5).

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento |

||||||

|

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

|

Maggiori spese correnti |

11.166,9 |

12.289,1 |

11.050,1 |

3.925,3 |

4.090,8 |

4.675,8 |

3.925,3 |

4.090,8 |

4.675,8 |

|

Maggiori spese correnti e in conto capitale (“Terra dei fuochi”) |

150,0 |

150,0 |

- |

100,0 |

150,0 |

50,0 |

100,0 |

150,0 |

50,0 |

|

Maggiori spese in conto capitale |

3.621,4 |

4.000,7 |

6.801,9 |

900,1 |

297,7 |

410,6 |

896,1 |

293,7 |

406,6 |

|

Totale maggiori spese |

14.938,3 |

16.439,8 |

17.852,0 |

4.925,4 |

4.538,5 |

5.136,4 |

4.921,4 |

4.534,5 |

5.132,4 |

|

Minori entrate contributive |

- |

- |

- |

934,7 |

2.213,6 |

1.397,0 |

934,7 |

2.213,6 |

1.397,0 |

|

Minori entrate extratributarie |

2.071,8 |

2.043,7 |

2.043,3 |

40,0 |

0,2 |

0,4 |

40,0 |

0,2 |

0,4 |

|

Minori entrate tributarie |

18.259,1 |

19.563,6 |

18.597,5 |

22.576,8 |

25.360,7 |

23.386,7 |

22.576,8 |

25.360,7 |

23.386,7 |

|

Minori entrate tributarie e contributive (“Effetti indotti”) |

|

|

|

224,7 |

201,8 |

280,7 |

224,7 |

201,8 |

280,7 |

|

Totale minori entrate |

20.330,9 |

21.607,3 |

20.640,8 |

23.776,2 |

27.776,3 |

25.064,7 |

23.776,2 |

27.776,3 |

25.064,7 |

|

Totale Impieghi |

35.269,2 |

38.047,0 |

38.492,8 |

28.701,5 |

32.314,8 |

30.201,1 |

28.697,5 |

32.310,8 |

30.197,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Minori spese correnti |

8.218,5 |

5.765,7 |

6.595,9 |

6.386,4 |

7.563,3 |

9.564,5 |

6.386,4 |

7.563,3 |

9.564,5 |

|

Minori spese in conto capitale |

879,5 |

331,6 |

332,8 |

1.780,3 |

1.046,9 |

1.225,6 |

2.000,3 |

1.056,9 |

1.235,6 |

|

Totale minori spese |

9.098,0 |

6.097,4 |

6.928,6 |

8.166,7 |

8.610,3 |

10.790,1 |

8.386,7 |

8.620,3 |

10.800,1 |

|

Maggiori entrate contributive |

|

|

|

682,8 |

607,4 |

603,2 |

682,8 |

607,4 |

603,2 |

|

Maggiori entrate extratributarie |

2.453,5 |

4.160,0 |

5.600,0 |

709,5 |

7,0 |

7,0 |

659,5 |

7,0 |

7,0 |

|

Maggiori entrate in conto capitale |

220,0 |

10,0 |

10,0 |

220,0 |

10,0 |

10,0 |

|

|

|

|

Maggiori entrate tributarie |

3.276,1 |

3.090,8 |

1.866,9 |

4.085,7 |

3.603,9 |

2.291,6 |

4.085,7 |

3.603,9 |

2.291,6 |

|

Maggiori entrate tributarie e contributive (“Effetti indotti” |

|

|

|

301,2 |

293,4 |

311,3 |

301,2 |

293,4 |

311,3 |

|

Totale maggiori entrate |

5.949,6 |

7.260,8 |

7.476,9 |

5.999,2 |

4.521,7 |

3.223,1 |

5.729,2 |

4.511,7 |

3.213,1 |

|

Totale risorse |

15.047,6 |

13.358,2 |

14.405,5 |

14.165,9 |

13.132,0 |

14.013,2 |

14.115,9 |

13.132,0 |

14.013,2 |

|

|

|

|

|

|

|

|

|

|

|

|

Manovra netta |

--20.221,6 |

-24.688,9 |

-24.087,3 |

-14.535,7 |

-19.182,8 |

-16.187,9 |

-14.581,7 |

-19.178,8 |

-16.183,9 |

Tabella 1 - Conto risorse e impieghi (Legge di stabilità 2016 – senza “clausola migranti”) (milioni di euro- segno “-“ = peggioramento)

Tabella 2 - Conto risorse e impieghi (Legge di stabilità 2016 – con “clausola migranti”) (milioni di euro - segno “-“ = peggioramento)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento |

||||||

|

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

|

Maggiori spese correnti |

11.166,9 |

11.418,2 |

11.050,1 |

3.925,3 |

4.090,8 |

4.675,8 |

3.925,3 |

4.090,8 |

4.675,8 |

|

Maggiori spese correnti e in conto capitale (“Terra dei fuochi”) |

150,0 |

150,0 |

|

100,0 |

150,0 |

50,0 |

100,0 |

150,0 |

50,0 |

|

Maggiori spese in conto capitale |

3.621,4 |

4.000,7 |

6.801,9 |

1.400,1 |

297,7 |

410,6 |

1.396,1 |

293,7 |

406,6 |

|

Totale maggiori spese |

14.938,3 |

15.568,9 |

17.852,0 |

5.425,4 |

4.538,5 |

5.136,4 |

5.421,4 |

4.534,5 |

5.132,4 |

|

Minori entrate contributive |

|

|

|

934,7 |

2.213,6 |

1.397,0 |

934,7 |

2.213,6 |

1.397,0 |

|

Minori entrate extratributarie |

2.071,8 |

2.043,7 |

2.043,3 |

40,0 |

0,2 |

0,4 |

40,0 |

0,2 |

0,4 |

|

Minori entrate tributarie |

20.871,6 |

20.434,5 |

18.597,5 |

25.189,3 |

25.360,7 |

23.386,7 |

25.189,3 |

25.360,7 |

23.386,7 |

|

Minori entrate tributarie e contributive (“Effetti indotti”) |

|

|

|

224,7 |

201,8 |

280,7 |

224,7 |

201,8 |

280,7 |

|

Totale minori entrate |

22.943,4 |

22.478,2 |

20.640,8 |

26.388,7 |

27.776,3 |

25.064,7 |

26.388,7 |

27.776,3 |

25.064,7 |

|

Totale Impieghi |

37.881,7 |

38.047,0 |

38.492,8 |

31.814,0 |

32.314,8 |

30.201,1 |

31.810,0 |

32.310,8 |

30.197,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Minori spese correnti |

8.218,5 |

5.765,7 |

6.429,6 |

6.386,4 |

7.563,3 |

9.392,8 |

6.386,4 |

7.563,3 |

9.392,8 |

|

Minori spese in conto capitale |

879,5 |

331,6 |

332,8 |

1.780,3 |

1.046,9 |

1.225,6 |

2.000,3 |

1.056,9 |

1.235,6 |

|

Totale minori spese |

9.098,0 |

6.097,4 |

6.762,3 |

8.166,7 |

8.610,3 |

10.618,4 |

8.386,7 |

8.620,3 |

10.628,4 |

|

Maggiori entrate contributive |

|

|

|

682,8 |

607,4 |

603,2 |

682,8 |

607,4 |

603,2 |

|

Maggiori entrate extratributarie |

2.453,5 |

4.160,0 |

5.600,0 |

709,5 |

7,0 |

7,0 |

659,5 |

7,0 |

7,0 |

|

Maggiori entrate in conto capitale |

220,0 |

10,0 |

10,0 |

220,0 |

10,0 |

10,0 |

|

|

|

|

Maggiori entrate tributarie |

3.276,1 |

3.090,8 |

2.033,2 |

4.085,7 |

3.603,9 |

2.463,3 |

4.085,7 |

3.603,9 |

2.463,3 |

|

Maggiori entrate tributarie e contributive (“Effetti indotti”) |

|

|

|

301,2 |

293,4 |

311,3 |

301,2 |

293,4 |

311,3 |

|

Totale maggiori entrate |

5.949,6 |

7.260,8 |

7.643,2 |

5.999,2 |

4.521,7 |

3.394,8 |

5.729,2 |

4.511,7 |

3.384,8 |

|

Totale risorse |

15.047,6 |

13.358,2 |

14.405,5 |

14.165,9 |

13.132,0 |

14.013,2 |

14.115,9 |

13.132,0 |

14.013,2 |

|

|

|

|

|

|

|

|

|

|

|

|

Manovra netta |

-22.834,1 |

-24.688,9 |

-24.087,3 |

-17.648,2 |

-19.182,8 |

-16.187,9 |

-17.694,2 |

-19.178,8 |

-16.183,9 |

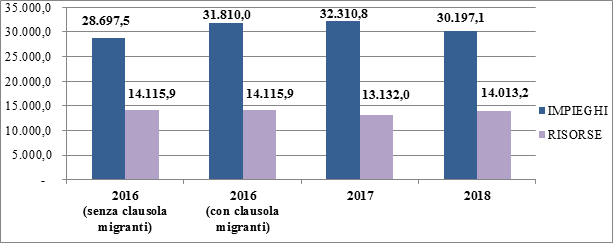

La natura della manovra, che comporta un peggioramento dei saldi, implica la prevalenza degli impieghi rispetto alle risorse, come risulta dal seguente grafico.

Figura 1 - Raffronto risorse e impieghi (indebitamento netto - milioni di euro)

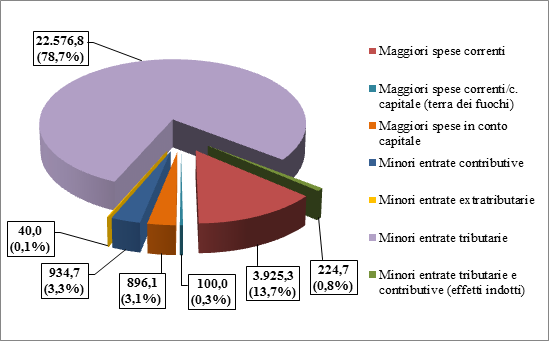

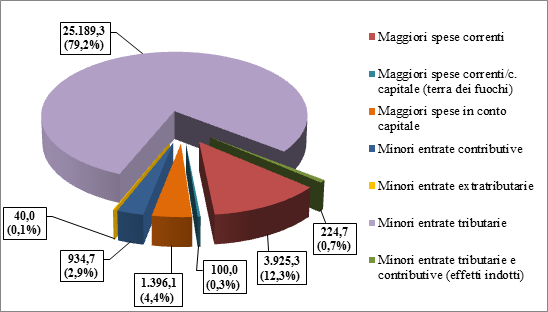

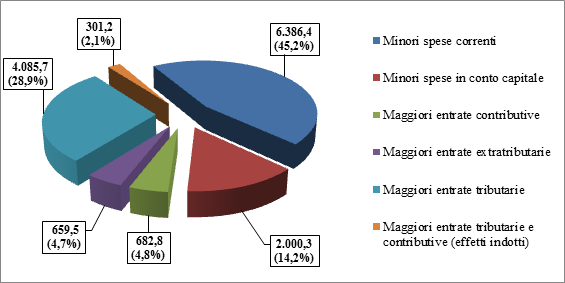

Con riferimento all’esercizio 2016, nei seguenti grafici è rappresentata la composizione delle risorse e degli impieghi. Per quanto riguarda gli impieghi, si riportano i grafici relativi alle due distinte ipotesi di riconoscimento o mancato riconoscimento della “clausola migranti” (che non rileva invece ai fini delle risorse).

Figura 2 - Anno 2016 - Impieghi (Indebitamento netto - senza clausola migranti)

Figura 3 - Anno 2016 - Impieghi (Indebitamento netto - con clausola migranti)

Figura 4 - Anno 2016 - Risorse (Indebitamento netto)

Per quanto attiene agli impieghi, si evidenzia una prevalenza delle minori entrate rispetto alle maggiori spese.

Minori entrate

Le minori entrate, che ammontano a circa 23,8 miliardi circa nel 2016 (ovvero 26,4 miliardi in caso di applicazione della “clausola migranti”), a circa 27,8 miliardi nel 2017 e a circa 25,1 miliardi nel 2018, sono parzialmente compensate – con riferimento ad alcune misure – da importi iscritti tra le maggiori entrate. Nel presente paragrafo si riportano esclusivamente gli effetti lordi di minore entrata, scontati nel prospetto riepilogativo allegato al disegno di legge di stabilità, rinviando al successivo paragrafo relativo alle maggiori entrate, l’indicazione dei predetti effetti compensativi, qualora di ammontare rilevante[1].

Fra le misure di maggiore rilievo si segnalano:

· gli interventi finalizzati alla sterilizzazione delle clausole di salvaguardia previste dalle leggi di stabilità 2014 e 2015, come risulta dalla seguente tabella.

(milioni di euro)

|

|

2016 |

2017 |

2018 |

|

Riduzione delle agevolazioni fiscali (LS 2014) |

3.272 |

6.272 |

6.272 |

|

Aumenti aliquote IVA e accise (LS 2015) |

12.814 |

4.088 |

2.394 |

|

Aumento accise (reverse charge alla grande distribuzione, LS 2015) |

728 |

728 |

728 |

|

Totale interventi clausole salvaguardia |

16.814 |

11.088 |

9.394 |

· gli interventi in materia di fiscalità immobiliare (IMU – TASI) come risulta dalla seguente tabella.

(milioni di euro)

|

|

2016 |

2017 |

2018 |

|

Esenzione IMU terreni agricoli (*) |

404,8 |

404,8 |

404,8 |

|

TASI abitazione principale |

3.575,0 |

3.575,0 |

3.575,0 |

|

TASI inquilini |

16,0 |

16,0 |

16,0 |

|

IVIE esenzione prima casa |

0 |

1,6 |

0,8 |

|

IMU imbullonati |

530,0 |

530,0 |

530,0 |

|

Totale interventi IMU/TASI |

4.525,8 |

4.527,4 |

4.526,6 |

(*) al lordo di effetti di maggiore entrata (classificabili nell’ambito delle risorse).

· altre misure rilevanti, indicati nella seguente tabella.

(milioni di euro)

|

|

2016 |

2017 |

2018 |

|

Riduzione IRES (dal 2017, senza approvazione clausola migranti) |

0 |

2.977 |

3.970 |

|

Fondo per la riduzione della pressione fiscale |

|

870,9 |

|

|

Proroga detrazioni IRPEF ristrutturazioni e riqualificazione energetica (*) |

113 |

1.077 |

953 |

|

Super ammortamenti |

170 |

943 |

1.258 |

|

Regimi fiscali agevolati (*) |

186 |

1.724 |

1.113 |

|

Proroga esonero contributivo per assunzioni a tempo indeterminato (*) |

834 |

2.094 |

1.337 |

|

Detassazione premi di produttività (*) |

434 |

589 |

584 |

(*) al lordo di effetti di maggiore entrata (classificati nell’ambito delle risorse)

Gli effetti relativi alla riduzione IRES indicati nella tabella sono riferiti all’ipotesi di decorrenza della misura dal 2017. Nel caso di applicazione della “clausola migranti”, con riduzioni dell’aliquota IRES dal 2016, si determinerebbe un ulteriore effetto di minor gettito stimato in 2.612,5 milioni per l’anno 2016 e in 870,9 milioni per l’anno 2017 (per un totale di 3.848,4 milioni nel 2017).

Conseguentemente, non avrebbe luogo l’incremento per pari importo (870,9 milioni) del Fondo indicato all’art. 5, comma 4, del disegno di legge di stabilità[2].

Maggiori spese

Le maggiori spese sono prevalentemente imputabili alla parte corrente. Anche per tali interventi, gli effetti di maggiore spesa risultano spesso parzialmente compensati da maggiori entrate contributive e tributarie (c.d. “effetti indotti”), non considerati nel presente paragrafo, che riporta le spese al lordo di tali importi.

Nel successivo paragrafo, relativo alle risorse utilizzate ai fini della manovra, tali effetti di incremento delle entrate, collegati alle spese disposte dal disegno di legge, sono segnalati qualora di entità rilevante.

Tra le misure che determinano maggiori spese correnti, si segnalano quelle in materia pensionistica relative alla c.d. “opzione donna” (160 milioni per il 2016, 405 milioni per il 2017 e 757,1 milioni per il 2018, compensate -interamente per il 2016 e parzialmente per il 2017 - da una riduzione a valere sull’autorizzazione di spesa relativa al “Fondo per i lavoratori salvaguardati”). Si segnalano altresì interventi diversi in materia di disagio sociale (Titolo III del disegno di legge) che determinano complessivamente maggiori spese (al netto delle misure compensative indicate nel medesimo Titolo III) per 940 milioni per il 2016 e per 1.340 milioni a decorrere dal 2017. Fra questi interventi si evidenzia in particolare l’istituzione di un “Fondo per la lotta alla povertà e all’esclusione sociale”, di importo pari a 600 milioni per l’anno 2016 e a 1.000 milioni per gli anni 2017 e 2018.

Ulteriori misure riguardano “esigenze indifferibili”, tra cui: la spesa di 300 milioni annui per i rinnovi contrattuali[3]), nonché la spesa di 100 milioni per il 2016, 150 milioni per il 2017 e 50 milioni per il 2018, per interventi nella “Terra dei fuochi”, ascritta in modo indifferenziato sia al conto capitale che alla parte corrente.

Tra i fattori che determinano un incremento della spesa in conto capitale, si evidenzia, nel 2016, l’effetto per 666 milioni imputabile alle regole di finanza pubblica per gli enti territoriali di cui all’art. 35 e, in particolare, all’inserimento del fondo pluriennale vincolato nel saldo di riferimento per il rispetto dell’equilibrio di bilancio. Nell’ipotesi di riconoscimento della “clausola migranti”, un’ulteriore spesa in conto capitale per 500 milioni, per il 2016, sarebbe scontata ai fini del saldo di indebitamento netto per effetto dell’art. 35, comma 6.

Tale disposizione esclude dal saldo degli enti locali rilevante per il rispetto dei vincoli di finanza pubblica le spese per interventi di edilizia scolastica sostenute nel 2016 a valere sull’avanzo di amministrazione o su risorse rivenienti dal ricorso al debito.

Tra le risorse utilizzate ai fini della manovra prevalgono, per ciascun esercizio, le minori spese rispetto alle maggiori entrate.

Maggiori entrate

Le maggiori entrate ammontano a circa 5,7 miliardi nel 2016, 4,5 miliardi nel 2017 e a 3,2 milioni nel 2018 (ovvero 3,4 miliardi in caso di applicazione della “clausola migranti”).

Come già segnalato tali importi includono sia effetti di entrata parzialmente compensativi di misure di minor gettito (classificate tra gli impieghi) sia effetti “indotti” di maggior gettito tributario e contributivo derivanti da disposizioni di maggiore spesa contenute nel disegno di legge di stabilità (anch’esse ascrivibili agli impieghi).

Tra le misure di maggior rilievo si segnalano quelle indicate nella seguente tabella.

(milioni di euro)

|

|

2016 |

2017 |

2018 |

|

Interventi in materia di giochi |

1.107,5 |

600 |

600 |

|

Voluntary disclosure |

2.000 |

0 |

0 |

|

Recupero IRPEF e addizionali per esenzione IMU terreni agricoli (*) |

0 |

161 |

95 |

|

Effetti incentivanti e indotti per proroga detrazione IRPEF ristrutturazioni e riqualificazione (*) |

144,8 |

636,2 |

0 |

|

Regimi fiscali agevolati (*) |

468,6 |

1.212,4 |

820,5 |

|

Proroga esonero contributivo per assunzioni a tempo indeterminato (*) |

0 |

550 |

349 |

|

Fondo per la riduzione della pressione fiscale |

809,9 |

413,4 |

411,0 |

(*) effetti parzialmente compensativi di misure di minore entrata o maggiore spesa (classificate nell’ambito degli impieghi)

Con particolare riferimento alle entrate previste nel settore dei giochi, si segnala che le stesse assumono carattere permanente soltanto con riferimento agli aumenti delle aliquote di tassazione applicate sugli apparecchi da intrattenimento (articolo 48, commi 1 e 2), rispetto ai quali la relazione tecnica stima maggiori entrate pari a 600 milioni di euro a decorrere dal 2016.

Le restanti maggiori entrate, correlate all’applicazione dell’articolo 48, commi 8, 10 e 11 (507,5 milioni di euro), hanno invece carattere non permanente: si tratta, nello specifico, delle misure che prevedono il rinnovo delle concessioni di gioco in scadenza fra il 2015 e il 2016 nei settori delle scommesse (410 milioni nel 2016), del Bingo (73,5 milioni nel 2016) e dei giochi a distanza (24 milioni nel 2016), contabilizzate integralmente nel 2016.

Minori spese

Le risorse derivanti da minori spese ammontano complessivamente a 8.386,7 milioni nel 2016, 8.620,3 milioni nel 2017 e 10.800,1 milioni nel 2018, con una netta prevalenza dei risparmi di parte corrente (oltre il 75 per cento del totale). Tra questi si segnalano quelli derivanti dalle misure in materia di indicizzazione delle pensioni che, al lordo degli effetti fiscali[4], determinano risparmi correnti per 514 milioni nel 2017 e 1.146 milioni nel 2018. Si richiamano altresì gli interventi di rafforzamento dell’acquisizione centralizzata di beni e servizi da parte delle pubbliche amministrazioni (163,4 milioni nel 2016, 164,3 milioni nel 2017, 164,5 milioni nel 2018), nonché quelli relativi alla rideterminazione del fabbisogno sanitario nazionale standard per l’anno 2016, cui è associata una minore spesa per 1.783 milioni nel medesimo anno.

Concorrono a determinare il totale delle risorse i risparmi ascritti alle disposizioni in materia di concorso di regioni e province autonome agli obiettivi di finanza pubblica (3.980 milioni per il 2017 e 5.480 milioni per il 2018), nonché gli effetti derivanti dal passaggio al pareggio di bilancio, stimati, per le regioni, in 1.850 milioni nel 2016, 1.022 milioni nel 2017 e 660 milioni nel 2018.

Incrementano i risparmi complessivi le riduzioni degli stanziamenti della Presidenza del Consiglio e dei Ministeri di cui all’articolo 33, per un totale di 591,6 milioni nel 2016, 663,8 milioni nel 2017 e 649,5 nel 2018 (importi comprensivi delle quote di riduzione di parte capitale).

Tra le minori spese di parte capitale rientra la riduzione per 200 milioni nel 2016 dovuta alla vendita di immobili della Difesa, il cui ricavato, ai fini dell’indebitamento netto, è computato a riduzione della spesa di investimenti. Infine, determinano risorse per 1.590,5 milioni nel 2016, 831,4 milioni nel 2017 e 912,8 milioni nel 2018, dovute a riduzioni di spesa in conto capitale, le rimodulazioni e i definanziamenti di spese in conto capitale, disposti dalla tabella E allegata al disegno di legge di stabilità.[5]

2. Copertura degli oneri correnti (art. 11, comma 6, legge n. 196 del 2009)[6]

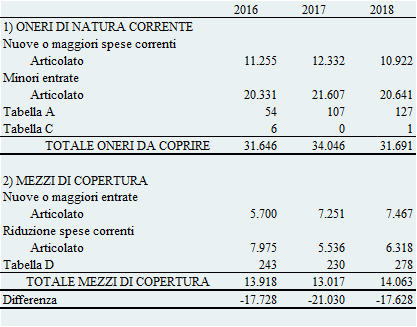

Il prospetto di copertura contenuto nel ddl di stabilità per il triennio 2016-2018 (cfr. Tabella 3) mostra che i mezzi di copertura forniti dalle risorse determinate dallo stesso disegno di legge di stabilità non sono sufficienti per compensare gli oneri di natura corrente riferiti a ciascuno degli anni di riferimento, con un andamento che denota un picco in relazione al secondo anno del triennio: la differenza fra il totale dei mezzi di copertura e l'insieme degli oneri correnti è infatti pari a -17.728 milioni di euro per l'anno 2016, -21.030 milioni per l'anno 2017 e -17.628 milioni per il 2018.

Tabella 3. Copertura degli oneri di natura corrente previsti dalla Legge di stabilità (articolo 11, comma 6, della legge 31 dicembre 2009, n. 196)

(milioni di euro)

Fonte: A.S. 2111 ddl di stabilità 2016

In particolare, le nuove o maggiori spese correnti derivanti dall'articolato sono pari a 11.255 milioni di euro per l'anno 2016, 12.332 per il 2017 e 10.922 per il 2018, a cui si aggiungono minori entrate, derivanti per la maggior parte dall'articolato e in misura residuale dalle tabelle A e C. L'articolato determina infatti minori entrate in misura di 20.331 milioni per il 2016, 21.607 milioni per il 2017 e 20.641 milioni per il 2018, mentre le tabelle A e C comportano nell'insieme minori entrate per 60 milioni nel 2016, 107 milioni nel 2017 e 128 nel 2018.

Quali mezzi di copertura il prospetto riporta le nuove o maggiori entrate e i risparmi di spesa corrente derivanti dall'articolato e dalla tabella D dello stesso ddl.

In particolare, le nuove o maggiori entrate ammontano a 5.700 milioni di euro nel 2016, 7.251 nel 2017 e 7.467 nel 2018. La riduzione di spese correnti deriva in massima parte dall'articolato, per importi di 7.975 milioni di euro nel 2016, 5.536 nel 2017 e 6.318 nel 2018. A questi valori si aggiungono le minori spese correnti derivanti dalla tabella D: si tratta di 243 milioni nel 2016, 230 milioni nel 2017 e 278 milioni nel 2018.

Si rammenta in questa sede che l'articolo 11, comma 6 della legge di contabilità e finanza pubblica prevede che i nuovi o maggiori oneri correnti della legge di stabilità (le minori entrate sono assimilate alle spese correnti) rispetto a quelli inscritti in bilancio sulla base della legislazione in vigore devono essere controbilanciati da nuove o maggiori entrate tributarie, extratributarie e contributive ovvero da riduzioni permanenti di autorizzazioni di spesa corrente.

In altri termini, il risparmio pubblico – dato appunto dal saldo tra le entrate tributarie, extratributarie e contributive e le spese correnti – non può essere peggiorato.

Inoltre, il miglioramento che emerge dal confronto tra il risparmio pubblico del progetto di bilancio pluriennale a legislazione vigente e quello risultante dall'assestamento relativo all'esercizio precedente può essere utilizzato per la copertura delle riduzioni di entrata disposte dalla legge di stabilità, purché risulti assicurato un valore positivo del risparmio pubblico stesso[7].

Per quanto riguarda il prospetto di copertura, si tratta di un documento volto a presentare l'effetto sul risparmio pubblico delle varie misure che vengono considerate ai fini della copertura. Esso venne introdotto nella sessione di bilancio 1992-1994, così come richiesto esplicitamente dalle due Camere in più occasioni.

Nello specifico, è possibile considerare il peggioramento del risparmio pubblico per il triennio 2016-2018 anche alla luce della riforma che ha introdotto il principio del pareggio di bilancio nell’ordinamento nazionale[8].

Con riferimento al bilancio dello Stato, infatti, l'articolo 14, comma 1, della legge n. 243 definisce il concetto di equilibrio in via residuale, cioè come corrispondente ad un valore del saldo netto coerente con gli obiettivi programmatici fissati dall'articolo 3, comma 3, della stessa legge. Il comma 2 del citato articolo 3 prevede che l'equilibrio dei bilanci corrisponde all'obiettivo di medio termine. Il successivo comma 3 dispone che gli obiettivi (annuali) del saldo del conto consolidato delle amministrazioni pubbliche, articolato per sottosettori, tale da assicurare almeno il rispetto dell'obiettivo di medio termine ovvero del percorso di avvicinamento ad esso.

La legge n. 243 del 2012 non menziona alcun obbligo riguardante il risparmio pubblico.

Sul punto si riporta uno stralcio dell'Audizione della Corte dei Conti nell'ambito dell'indagine conoscitiva su "Le prospettive di riforma degli strumenti e delle procedure di bilancio" in cui si afferma che <<In sostanza, i punti da sottolineare in tema di copertura della legge di bilancio, si possono riassumere in: a) l’unico vincolo è quello del rispetto degli obiettivi derivanti dalla normativa eurounitaria, così come interpretata ed attuata in base ai documenti di programma e come viene statuito, d’altro canto, dall’art. 14 della legge n. 243; b) la legge di bilancio potrebbe pertanto anche presentare un saldo negativo, alle condizioni consentite; c) in riferimento alla futura prima sezione della legge di bilancio è da ritenere superato, anche in quanto non previsto dalla legge n. 243, il precedente vincolo in termini di copertura degli oneri correnti della legge di stabilità. Per il motivo legato al punto a), dunque, circa il fatto che l’unico vincolo della legge di bilancio è la sua coerenza con i documenti programmatici, non sussistono gli estremi per un autonomo prospetto di copertura.>>[9]

Si è, pertanto, al momento in una fase transitoria, in cui la legge di contabilità e finanza pubblica non è ancora stata modificata per recepire le novità apportate dal nuovo quadro costituzionale appena richiamato, continuando a prevedere un obbligo di non peggioramento del risparmio pubblico per effetto della legge di stabilità.

In effetti nella misura in cui i contenuti della legge di contabilità e finanza pubblica n. 196/2009 sono "ispirati" alla previgente formulazione dell'articolo 81 della Costituzione, mentre le previsioni contenute nella legge rinforzata n. 243 del 2012, discendono direttamente dal processo di riforma, avviato con legge costituzionale n.1 del 2012, emerge l'esigenza di aggiornare la disciplina del bilancio dello stato al mutato quadro istituzionale e normativo.

Tra le altre andrebbe valutata l'opportunità di chiarire se, stanti i vincoli quantitativi definiti in sede comunitaria sia sufficiente che la nuova legge di bilancio dimostri che gli obiettivi di saldo del conto consolidato siano coerenti con il conseguimento (avvicinamento) all'OMT e, dunque, debba ritenersi superata la previsione di un autonomo prospetto di copertura relativo agli oneri correnti, ovvero se sia necessario mantenere anche una connotazione qualitativa associata alla natura delle spese e delle coperture prevedendo ancora il rispetto del criterio del non peggioramento del saldo di parte corrente nel corso dell’esame parlamentare.

3. Saldo netto da finanziare (art. 11, comma 7, legge n. 196 del 2009)[10]

In questo paragrafo si dà conto del rispetto da parte del ddl di Stabilità degli obiettivi di saldo netto da finanziare determinati nel DEF, come definiti nella Nota di aggiornamento e poi richiamati nelle risultanti risoluzioni parlamentari.

In concreto i valori contabili contenuti nell'allegato 1 di cui al comma 1 dell'articolo 1 del ddl di stabilità sono coerenti con i valori programmatici indicati nella Nota di aggiornamento al DEF 2015, dove il livello massimo del saldo netto da finanziare, al netto delle regolazioni contabili e debitorie pregresse, è stato fissato in 32 miliardi di euro per il 2016, 20 miliardi per il 2017 e 11 miliardi per il 2018.

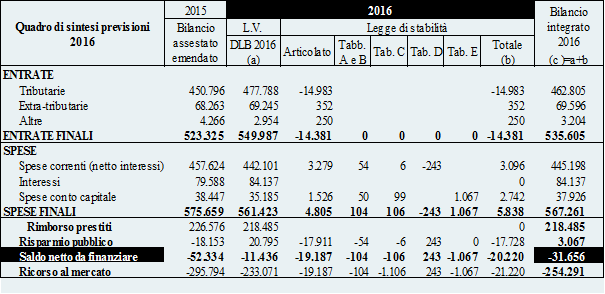

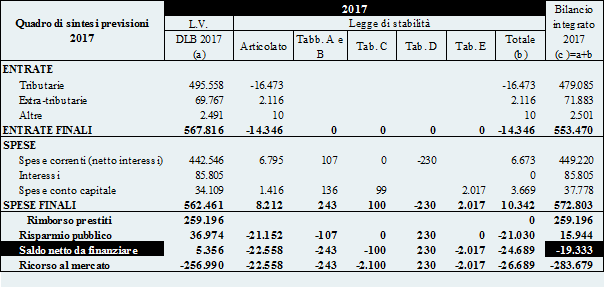

In particolare, nel documento in esame il valore del saldo netto da finanziare è infatti pari a circa 31,7 miliardi di euro per il 2016, 19,3 miliardi di euro per il 2017 e 10,4 miliardi di euro per il 2018.

A tali valori si perviene sulla base delle previsioni di bilancio a legislazione vigente e degli effetti delle disposizioni contenute nel disegno di legge di stabilità, come evidenziato nell'Allegato n. 4 al disegno di legge di stabilità e come riportato nelle seguenti tabelle.

Tabella 4. Bilancio dello Stato. Competenza – Allegato n. 4 – BASE (al netto delle regolazioni contabili e debitorie). Anno 2016

(milioni di euro)

Fonte: A.S. 2111 (ddl di stabilità 2016)

Si rappresenta inoltre come nel rispetto della previsione di cui all'art. 11, c.6 secondo periodo, il miglioramento del risparmio pubblico risultante dal bilancio di previsione a legislazione vigente rispetto all'assestamento 2015 (pari a poco meno di 39 miliardi di euro) possa essere utilizzato per la copertura finanziaria delle riduzioni di entrata disposte dal ddl di stabilità (circa 14,4 miliardi di euro) restando in ogni caso garantito un valore positivo del risparmio pubblico (di poco superiore a 3 miliardi di euro).

Tabella 5. Bilancio dello Stato. Competenza – Allegato n. 4 – BASE (al netto delle regolazioni contabili e debitorie). Anno 2017

(milioni di euro)

Fonte: A.S. 2111 (ddl di stabilità 2016)

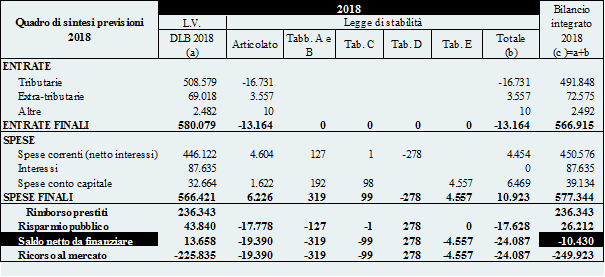

Tabella 6. Bilancio dello Stato. Competenza – Allegato n. 4 – BASE (al netto delle regolazioni contabili e debitorie). Anno 2018

(milioni di euro)

Fonte: A.S. 2111 (ddl di stabilità 2016)

Il comma 7 dell'art. 11 della legge n. 196 stabilisce che «le nuove o maggiori spese disposte con la legge di stabilità non possono concorrere a determinare tassi di evoluzione delle spese medesime, sia correnti sia in conto capitale, incompatibili con gli obiettivi determinati, ai sensi dell'articolo 10, comma 2, lett. e), nel DEF, come risultante dalle conseguenti deliberazioni parlamentari».

Negli anni si è consolidata la prassi di ritenere che l'oggetto specifico del vincolo sia il valore del saldo netto da finanziare di competenza del bilancio dello Stato, così come indicato nella Nota di aggiornamento del DEF presentata dal Governo e poi richiamato nelle relative risoluzioni parlamentari.

Questo valore di saldo costituisce l'indicatore sintetico delle regole di variazione delle entrate e delle spese per l'impostazione del bilancio di competenza dello Stato. Esso costituisce pertanto il limite per tutte le successive deliberazioni parlamentari da assumere in “sessione di bilancio”.

[1] A titolo esemplificativo, l’esenzione IMU sui terreni agricoli determina la loro imponibilità ai fini IRPEF: pertanto, in corrispondenza di tale misura, si trova iscritta la perdita di gettito IMU tra le minori entrate e l’incremento del gettito IRPEF tra le maggiori entrate.

[2] In proposito, si fa presente che, mentre la parte descrittiva del prospetto riepilogativo fa riferimento al Fondo per la riduzione della pressione fiscale e qualifica l’intervento come minore entrata ai fini dei saldi di indebitamento e del fabbisogno, il testo del ddl (art. 5, c. 4) dispone invece un incremento del Fondo per le esigenze indifferibili.

[3] Al lordo di effetti indotti di maggiore entrata per 145,5 milioni annui.

[4] La perdita di gettito determinata dalle misure in questione è stimata pari a 179 milioni nel 2017 e 399 milioni nel 2018.

[5] La stessa tabella E prevede altresì rifinanziamenti (impieghi) di spese di parte capitale per 100 milioni nel 2016, 65 nel 2017 e 100 nel 2018.

[6] "In attuazione dell'articolo 81, quarto comma, della Costituzione, la legge di stabilità può disporre, per ciascuno degli anni compresi nel bilancio pluriennale, nuove o maggiori spese correnti, riduzioni di entrata e nuove finalizzazioni da iscrivere, ai sensi dell'articolo 18, nel fondo speciale di parte corrente, nei limiti delle nuove o maggiori entrate tributarie, extratributarie e contributive e delle riduzioni permanenti di autorizzazioni di spesa corrente. Gli eventuali margini di miglioramento del risparmio pubblico risultanti dal bilancio di previsione a legislazione vigente rispetto all'assestamento relativo all'esercizio precedente possono essere utilizzati per la copertura finanziaria delle riduzioni di entrata disposte dalla legge di stabilità, purché risulti assicurato un valore positivo del risparmio pubblico. " comma 6, dell'articolo 11 "Manovra di finanza pubblica" del L. 31/12/2009, n. 196.

Legge di contabilità e finanza pubblica.

Pubblicata nella Gazzetta Ufficiale 31 dicembre 2009, n. 303, S.O.

[7] Tale disposizione è stata inizialmente introdotta nella forma di interpretazione del contenuto normativo dell'articolo 11, comma 5 della legge n. 468 del 1978 nelle risoluzioni approvate dai due rami del Parlamento nel 1989 a conclusione dell'esame del Documento di programmazione economico‑finanziaria 1990‑1992.

[8] Il principio del pareggio di bilancio è stato introdotto in Costituzione dalla legge costituzionale n. 1 del 2012, e attuato dalla legge, c.d. “rinforzata”, n. 243 del 2012.

[10] "In ogni caso, ferme restando le modalità di copertura di cui al comma 6, le nuove o maggiori spese disposte con la legge di stabilità non possono concorrere a determinare tassi di evoluzione delle spese medesime, sia correnti sia in conto capitale, incompatibili con gli obiettivi determinati ai sensi dell'articolo 10, comma 2, lettera e), nel DEF, come risultante dalle conseguenti deliberazioni parlamentari", comma 7, dell'articolo 11 "Manovra di finanza pubblica" della legge 196/2009, op. cit.