1. Sorveglianza sugli squilibri macroeconomici

La procedura per la sorveglianza sugli squilibri macroeconomici è disciplinata da due regolamenti approvati nell’ambito di un pacchetto complessivo di sei atti legislativi sulla governance economica europea (il c.d. six pack)[1].

La procedura si articola, in parziale analogia con il Patto di stabilità e crescita, in una parte preventiva, aperta dalla relazione in esame, ed in una correttiva.

Meccanismo di allerta

La relazione annuale in esame avvia il meccanismo di allerta volto alla individuazione precoce degli squilibri macroeconomici (definiti come “ogni tendenza che possa determinare sviluppi macroeconomici che hanno, o potrebbero avere, effetti negativi sul corretto funzionamento dell'economia di uno Stato membro, dell'Unione economica e monetaria o dell'intera Unione”). Per squilibri eccessivi si intendono squilibri gravi, compresi quelli che mettono o potrebbero mettere a rischio il corretto funzionamento dell'Unione economica e monetaria. L’analisi viene effettuata sulla base di una griglia (scoreboard) di indicatori macroeconomici, per ciascuno dei quali sono previste soglie minime e massime il superamento delle quali segnala un potenziale squilibrio

II Consiglio (e per i profili relativi ai Paesi dell'eurozona anche l'Eurogruppo) esamina e sottopone a valutazione globale la relazione nell’ambito della sorveglianza multilaterale sulle politiche economiche.

Esame approfondito

La Commissione, tenuto conto delle discussioni in seno al Consiglio e all'Eurogruppo, in caso di sviluppi economici significativi e imprevisti che richiedano un'analisi urgente, prepara un esame approfondito per ogni Stato che, a suo avviso, può presentare squilibri o correre il rischio di presentarli.

Misure preventive

Qualora la Commissione, sulla base dell'esame approfondito ritenga che uno Stato presenti squilibri, ne informa il Consiglio e l'Eurogruppo, nonché il Parlamento europeo, aprendo la procedura per l’adozione di misure preventive.

A tale scopo, il Consiglio, su raccomandazione della Commissione, e sulla base delle conclusioni del Consiglio europeo, può rivolgere allo Stato in questione le necessarie raccomandazioni, informandone il Parlamento europeo.

La parte preventiva può essere riassunta nel seguente schema:

|

Nel 2013 l’Italia è stata oggetto di un esame approfondito. La Commissione ha infatti rilevato l’esistenza di squilibri macroeconomici che richiedono un attento monitoraggio e misure di correzione in coerenza con le raccomandazioni specifiche per Paese che sono state adottate dal Consiglio in esito al semestre europeo 2013. In particolare: · in un contesto di modesta crescita, la perdita di quote nel mercato nelle esportazioni e la sottostante perdita di competitività, unitamente al livello elevato di indebitamento pubblico, devono essere oggetto di un'attenzione costante in un più ampio programma di riforme, al fine di ridurre il rischio di effetti negativi sul funzionamento dell'economia italiana e dell’Unione economica e monetaria nel suo complesso; · in un contesto di elevata avversione al rischio da parte dei mercati finanziari, l’alto debito pubblico si riverbera negativamente sulle prospettive di crescita del Paese, generando una serie di effetti negativi: l’aumento della pressione fiscale necessaria per pagare gli interessi sul debito, la difficoltà del sistema bancario e – di riflesso – di imprese e famiglie a finanziarsi a costi contenuti; un margine molto limitato per le politiche fiscali anticicliche e di stimolo alla crescita. La Commissione riconosce che il Governo italiano, al fine di mettere l'elevato rapporto debito-PIL pubblico su un percorso di discesa costante, ha perseguito una rilevante strategia di consolidamento fiscale, ma le prospettive negative in termini di crescita rendono ancora più essenziale raggiungere e mantenere un avanzo primario (differenza tra entrate e uscite dello Stato al netto degli interessi sul debito) consistente; · la produttività stagnante ha comportato un aumento dei costi per unità di lavoro rispetto agli altri Paesi e, unitamente all'apprezzamento considerevole del tasso di cambio effettivo nominale in Italia tra il 2003 e il 2009, ha ulteriormente minato la competitività di costo dei prodotti italiani. La pressione fiscale si mantiene elevata, soprattutto sul lavoro e capitale; · il mercato delle esportazioni continua a soffrire di una specializzazione di prodotto sfavorevole, e la debole dotazione di capitale umano ostacola il passaggio a un modello di specializzazione tecnologicamente più avanzato; · la complessità del quadro istituzionale e normativo, nonché la struttura proprietaria e gestionale delle imprese, ostacolano la capacità delle aziende italiane di crescere, limitando gli incrementi di produttività e l’espansione su scala internazionale. Questi fattori limitano anche l'afflusso di investimenti diretti esteri; · la recessione ha seriamente indebolito la capacità del settore bancario italiano di sostenere l'aggiustamento necessario per affrontare gli squilibri. |

Procedura per gli squilibri eccessivi

La procedura si apre qualora, in esito all'esame approfondito, la Commissione ritenga che uno Stato membro presenta squilibri eccessivi e si articola nella fasi seguenti:

· il Consiglio, su raccomandazione della Commissione, può adottare una raccomandazione in cui constata l'esistenza di uno squilibrio eccessivo e raccomanda allo Stato in questione l'adozione di misure correttive. La raccomandazione precisa il termine entro cui lo Stato interessato deve presentare un piano d'azione correttivo;

· lo Stato interessato presenta, entro il termine sopra indicato, il piano d'azione correttivo che dispone le misure specifiche attuate o che intende attuare;

· il Consiglio valuta il piano d'azione correttivo entro due mesi dalla sua presentazione e, qualora lo consideri soddisfacente, lo approva, su raccomandazione della Commissione, adottando una raccomandazione in cui elenca le misure specifiche necessarie e i termini per la loro adozione e stabilisce un calendario per la sorveglianza;

· ove le misure adottate o previste nel piano d'azione correttivo o il calendario per la loro esecuzione siano invece ritenuti non sufficienti, il Consiglio adotta, su raccomandazione della Commissione, una raccomandazione in cui chiede allo Stato interessato di presentare, di norma entro due mesi, un nuovo piano correttivo, esaminato secondo la stessa procedura sopra richiamata;

· sulla base di una relazione della Commissione, il Consiglio valuta, entro il termine stabilito nella raccomandazione, se lo Stato interessato ha adottato le misure raccomandate. Qualora ritenga che tali misure non siano state assunte, il Consiglio, su raccomandazione della Commissione:

- adotta una decisione, secondo le regole della maggioranza inversa[2], in cui dichiara l'inadempienza. Lo Stato interessato può chiedere la convocazione di una riunione del Consiglio per porre ai voti la decisione;

- adotta una raccomandazione, sempre a maggioranza inversa, che fissa nuovi termini per l'adozione delle misure correttive;

· se il Consiglio ritiene che siano state adottate le misure correttive raccomandate, la procedura è sospesa, e il monitoraggio prosegue secondo il calendario stabilito dalle raccomandazioni del Consiglio;

· il Consiglio, su raccomandazione della Commissione, abroga le raccomandazioni assunte non appena ritiene che lo Stato interessato non presenti più gli squilibri eccessivi rilevati e fa una dichiarazione pubblica al riguardo.

Il regolamento (UE) n. 1174/2011 sulle misure esecutive per la correzione degli squilibri macroeconomici eccessivi stabilisce un sistema di sanzioni applicabile agli Stati che non abbiano adottato le misure correttive previste e la cui inadempienza sia stata accertata con decisione del Consiglio secondo la procedura sopra descritta.

In tal caso, il Consiglio, su raccomandazione della Commissione, può imporre, con apposita decisione, la costituzione di un deposito fruttifero.

Inoltre, il Consiglio, su raccomandazione della Commissione, può adottare una decisione che impone allo Stato interessato il pagamento di un'ammenda annuale se:

· il Consiglio adotta due raccomandazioni successive nell’ambito della medesima procedura per squilibri eccessivi nelle quali giudica insufficiente il piano d’azione correttivo presentato dallo Stato interessato, o

· il Consiglio adotta due decisioni successive nell’ambito della medesima procedura nelle quali constata l’inosservanza delle proprie raccomandazioni relative a misure correttive. In tal caso, la sanzione è irrogata mediante conversione del deposito fruttifero in un’ammenda annuale.

Le decisioni relative alla costituzione del deposito o all’irrogazione delle ammende si considerano adottate dal Consiglio secondo le regole della maggioranza inversa.

La Commissione presenta la raccomandazione di decisione del Consiglio entro venti giorni a decorrere dalla data in cui sono soddisfatte le condizioni sopra indicate.

L'ammontare del deposito fruttifero o dell'ammenda annuale è pari allo 0,1% del PIL realizzato nell'anno precedente dallo Stato interessato.

Ove il Consiglio accerti, nello stesso anno in cui sono stati costituiti il deposito o irrogata l’ammenda, che lo Stato interessato ha adottato le misure correttive, i relativi importi sono restituiti allo Stato stesso pro rata temporis.

Esiti della procedura per squilibri eccessivi nel 2012 e 2013 e prospettive della procedura per il 2014

Sia nel 2012 sia nel 2013 la Commissione ha ritenuto necessario procedere all’indagine approfondita nei riguardi, rispettivamente, di 12[3] e 13[4] Paesi membri dell’UE. In entrambi i casi, tuttavia, non si è dato corso alle fasi successive della procedura per squilibri macroeconomici, dal momento che, anche laddove - come nel caso della Spagna e della Slovenia nel 2013 - gli squilibri macroeconomici erano valutati come eccessivi, sono stati ritenuti soddisfacenti gli impegni assunti dagli Stati con i rispettivi piani correttivi.

Sulla base della relazione presentata il 13 novembre 2013, la Commissione ha stabilito che nel 2014 16 Stati su 28 (Belgio, Bulgaria, Croazia, Francia, Danimarca, Germania, Italia, Lussemburgo, Malta, Paesi Bassi, Finlandia, Regno Unito, Spagna, Slovenia, Svezia e Ungheria) saranno sottoposti ad un’indagine approfondita, i cui esiti verranno pubblicati in primavera.

2. Gli indicatori degli squilibri macroeconomici

Gli anni successivi alla creazione dell’euro hanno visto una misallocazione delle risorse economiche all’interno dell’area e, più in generale dell’Unione europea, con conseguente accentuazione degli squilibri macroeconomici e persistenti divergenze a livello di competitività. La crisi finanziaria del 2008 e quella successiva dei debiti sovrani hanno messo in luce il forte legame che intercorre tra bolle nel mercato creditizio, saldo delle partite correnti e deterioramento delle finanze pubbliche. Per prevenire il ripetersi di una simile crisi in futuro, la Commissione europea[5] con la revisione del Patto di Stabilità e Crescita (PSC), ha deciso di porre una maggiore enfasi sulla sorveglianza macroeconomica attraverso l'introduzione di meccanismi preventivi e correttivi.

Negli anni precedenti alla crisi finanziaria[6], alcuni membri dell'Unione Europea e dell'area Euro hanno assistito ad un boom della domanda interna e ad una rapida espansione del credito, che sono sfociati in un significativo aumento dei prezzi interni e del costo unitario del lavoro, con conseguente apprezzamento del tasso di cambio reale. Allo stesso tempo, altri Paesi, a fronte di crescita contenuta della domanda interna o dell’adozione di politiche dei redditi esplicitamente indirizzate a rafforzare l’industria orientata all’esportazione, assistevano ad un rallentamento della dinamica dei prezzi rispetto ai propri concorrenti europei. Il risultato è stato il formarsi di external imbalances, ossia di persistenti squilibri delle bilance commerciali e deterioramento della posizione sull’estero dovuti alla perdita di competitività di molte economie europee.

Sul versante domestico, l’espansione del credito (favorito, sia pure indirettamente, anche dall’afflusso di capitali stranieri) finanziava, in alcuni casi, bolle speculative nel settore dell’edilizia residenziale, determinando un aumento sul valore aggiunto complessivo della quota relativa al settore delle costruzioni. L’incremento registrato nei prezzi delle case e negli assets finanziari, accompagnati da un’espansione dei consumi domestici su livelli che si sono rivelati non sostenibili nel lungo periodo, favorivano una crescita del PIL in termini nominali e un aumento delle entrate fiscali che, a sua volta, finanziava l’espansione della spesa pubblica. Dal momento che la copertura della spesa si affidava ad entrate temporanee, i rischi per le finanze pubbliche aumentavano.

Con lo scoppio della crisi, a fronte di entrate fiscali che diminuivano, la spesa pubblica rimaneva stabile o addirittura aumentava per stimolare una domanda interna ormai molto debole, portando ad ampi deficit pubblici. Il debito pubblico, in forte crescita per l'effetto combinato di un minore PIL e dell’aumento della spesa pubblica, sostituiva quello privato. In alcuni Paesi, tale dinamica si accentuava per effetto degli interventi di salvataggio delle banche da parte dello Stato.

La crisi ha, pertanto, portato alla luce lo stretto legame che intercorre tra deficit delle partite correnti e debito pubblico Da un lato, ex ante, il deterioramento del saldo delle partite correnti può segnalare una fragilità dello stato delle finanze pubbliche che si manifesta solo a distanza di tempo e che non viene catturata dagli indicatori standard, come il rapporto deficit/PIL o debito/PIL. Infatti, fino a quando i prezzi degli asset continuano a crescere, gli indicatori della politica fiscale tendono a non mostrare segni di debolezza, in quanto le maggiori spese statali vengono coperte da maggiori entrate fiscali, ma altamente volatili. Tuttavia, lo stesso eccesso di domanda rispetto all'offerta di beni (che porta a queste maggiori e inaspettate entrate fiscali) produce un deterioramento del saldo delle partite correnti. Per questo motivo una maggiore attenzione a tale indicatore potrebbe segnalare future debolezze strutturali delle finanze pubbliche.

Dall'altro lato, ex post, un riequilibrio del saldo delle partite correnti può portare ad un miglioramento anche sul fronte della finanza pubblica. Un aumento della competitività implica un aumento delle esportazioni e così anche del PIL, a cui segue un aumento del gettito fiscale e quindi, a parità di spesa, un miglioramento dei saldi di bilancio e del rapporto debito/PIL.

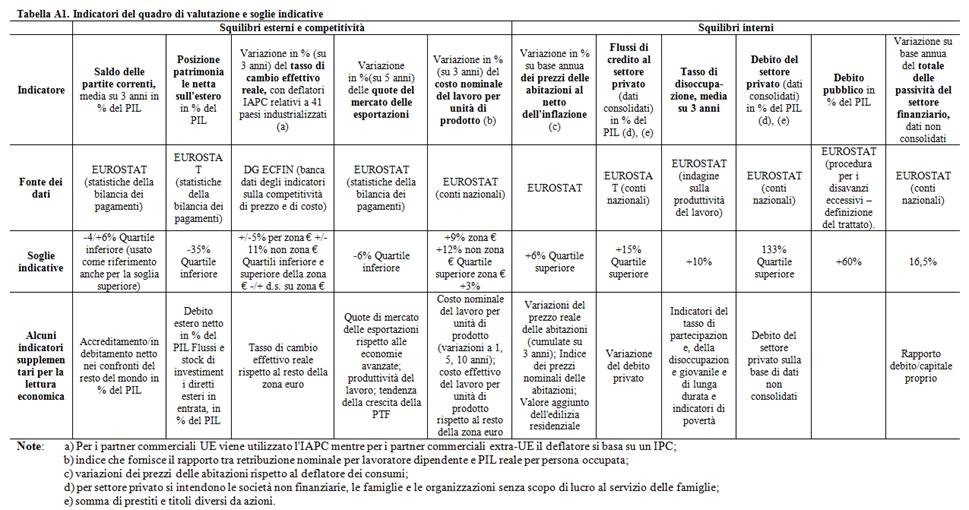

La valutazione periodica dei rischi derivanti dagli squilibri macroeconomici in ciascuno Stato membro è basata su un quadro di riferimento (scoreboard) composto da indicatori economici relativi, rispettivamente, agli squilibri esterni e a quelli interni, per ciascuno dei quali sono precisate delle soglie di allerta, che possono individuare sia livelli eccessivamente alti, che eccessivamente bassi della variabile.

La lettura economica del quadro di riferimento (Tavole 1 e 2 del Rapporto) è corredata da ulteriori indicatori di contesto (Tavola 3), diretti a consentire una lettura economica più completa: alcuni di essi riguardano la situazione macroeconomica generale; altri replicano quelli utilizzati nello scoreboard, ma utilizzando variabili, periodi di osservazione o confronti con gruppi di paesi in parte diversi. L’Allegato statistico al Rapporto, che reca i medesimi indicatori ma con una durata decennale, consente di analizzare l’andamento nel tempo dei fenomeni rilevati e cogliere la dinamica relativa di un Paese rispetto agli Stati membri dell’UE.

Alla luce dell’aumento della disoccupazione e della povertà che si è verificato in questi ultimi anni in molti paesi dell’area euro, ed in particolare in quelli colpiti dalla crisi dei debiti sovrani, in linea con la comunicazione della Commissione "Potenziare la dimensione sociale dell'unione economica e monetaria"[7] il Rapporto 2014 reca per la prima volta nella Tavola 3 un set di indicatori “sociali”. Essi evidenziano, da un lato, l’andamento della disoccupazione, ed in particolare quella di lunga durata e quella giovanile, così come il tasso di attività ed il fenomeno dei NEET; dall’altro, le persone a rischio di povertà o di esclusione sociale.

2.1. Gli indicatori degli squilibri esterni

Nel decennio precedente la crisi del 2008, l’Europa ha registrato un aumento dei c.d. squilibri esterni. In tali anni, si è determinata una profonda divergenza nelle condizioni di competitività, e il miglioramento continuo della Germania e di alcuni paesi del Nord Europa tra i quali i Paesi Bassi e la Svezia si è contrapposto al contestuale peggioramento di altri Stati membri, tra cui l’Italia.

In tali paesi la progressiva perdita di competitività, accompagnata da tassi di crescita del PIL più contenuti, si è riflessa nell’accentuarsi del deficit delle partite correnti della bilancia dei pagamenti, nel peggioramento della posizione patrimoniale netta sull’estero e nella perdita di quote di mercato delle esportazioni.

Il prolungarsi della recessione economica seguita allo scoppio della crisi dei debiti sovrani nel 2010 e al conseguente ricorso a manovre di bilancio restrittive ha accentuato, almeno in un primo momento, gli squilibri già presenti.

Con riferimento all’Italia, tali criticità sono state oggetto delle Analisi approfondite predisposte, secondo quanto previsto dalla procedura sugli squilibri macroeconomici, in seguito agli esiti del quadro di valutazione del primo e del secondo Rapporto sul Meccanismo di allerta[8], che evidenziavano il superamento della soglia di riferimento per l’indicatore relativo alle quote di esportazioni (oltre che del parametro relativo al debito pubblico).

In particolare, l’Analisi dell’aprile 2013 sottolineava la perdurante perdita di competitività esterna in un contesto di protratta debolezza della crescita; raccomandava pertanto un’azione politica incisiva per consentire il superamento di tali squilibri. Tali valutazioni sono state riprese dalla Raccomandazione del Consiglio dell’UE all’Italia del luglio 2013 (2013/C217/11) sull’aggiornamento annuale del Programma di stabilità[9].

Di esse si dà conto nelle pagine che seguono in cui si analizzano i dati contenuti nel Rapporto 2014 sui meccanismi di allerta COM(2013) 790 final, che evidenziano il permanere di tali criticità.

Gli indicatori per il monitoraggio dei rischi di squilibri esterni[10]

Come evidenziato nelle Tavole 1 e 2 contenute nel Rapporto in esame relative al Quadro di valutazione per il 2012, la Commissione ha identificato cinque indicatori per monitorare i rischi di squilibri esterni, che prendono in considerazione la posizione sull’estero di un’economia (saldo delle partite correnti della bilancia dei pagamenti e posizione patrimoniale netta sull’estero) e la competitività (tasso di cambio reale effettivo, costo del lavoro per unità di prodotto e quota di mercato delle esportazioni).

Saldo delle partite correnti - Esso costituisce la principale determinante dell’accreditamento/ indebitamento netto verso l’estero di un’economia. Un elevato deficit delle partite correnti indica che un paese si sta indebitando con il resto del mondo, importando più di quanto riesce ad esportare. Esso può inoltre segnalare la presenza di altri squilibri, quali una troppo rapida espansione del credito o una crescita eccessiva dei prezzi degli assets che, a loro volta, alimentano la domanda di beni e servizi di importazione accentuando gli squilibri esterni. Al contrario, un alto surplus potrebbe indicare una debolezza nella domanda interna. Pertanto, nella Tavola 1 del Rapporto, si prevede che il valore del saldo delle partite correnti (calcolato come media mobile sui valori di un triennio, al fine di smussare eventuali picchi occasionali), espresso in termini percentuali rispetto al PIL, non debba superare le soglie pari a ‑4%/+6% del PIL.

Data la forte dipendenza dall’estero, di alcuni paesi per prodotti petroliferi e più in generale per quelli energetici, la Tavola 3 (relativa agli indicatori ausiliari per la lettura dello scoreboard) riporta anche il saldo netto della bilancia commerciale dei prodotti energetici, oltre al saldo complessivo (corrente e capitale[11]) della bilancia dei pagamenti (entrambi gli indicatori sono espressi in % del PIL);

Posizione patrimoniale netta sull'estero (NIIP) - Essa rappresenta il corrispondente in termini di stock del saldo della bilancia delle partite correnti e in conto capitale. Un alto debito, risultato di un deficit delle partite correnti elevato e persistente, è spesso associato ad una crescente vulnerabilità nei confronti dei mercati finanziari. Per tale variabile, viene preso in considerazione il solo caso di un saldo negativo (con un’incidenza sul PIL pari o superiore al 35%), mentre un surplus non viene considerato un elemento di squilibrio o potenziale causa di effetti negativi sul funzionamento dell’UEM.

Tasso di cambio effettivo reale (REER). L’indicatore, deflazionato con l’indice armonizzato dei prezzi al consumo (HICP) e ponderato con le quote di esportazioni nei confronti di 41 paesi industrializzati[12], rappresenta l’andamento della competitività di prezzo nei confronti dei principali partners commerciali (un indicatore più ristretto e limitato all’area euro è contenuto nella Tavola 3). In particolare, andamenti crescenti del REER esprimono una variazione dei prezzi non bilanciate da eventuali svalutazioni del cambio e quindi una perdita di competitività. Per tale indicatore (calcolato come deviazione percentuale rispetto al valore di tre anni prima), la Tavola 1 indica una soglia simmetrica (+/-5% per i paesi dell’area euro e +/-11% per i paesi non UEM). Poiché le variazioni del REER (calcolate sull’HICP) possono essere determinate da una molteplicità di cause (ad esempio, da aumenti del costo del lavoro superiori alla produttività, o da una dinamica dei prezzi delle materie prime importate, dei prezzi amministrati o di quelli nei settori protetti più rapida rispetto a quella rilevata dall’indice dei prezzi al consumo[13]), l’indicatore può segnalare potenziali rigidità nel mercato dei prodotti o del lavoro. Al riguardo la Commissione rileva che dinamiche dei prezzi più elevati nei settori protetti possono portare ad una allocazione inefficiente delle risorse (favorendo uno spostamento verso tali settori) e causare anche per tale via ulteriori pressioni sulla posizione verso l’estero.

Costo nominale del lavoro per unità di prodotto (CLUP) - Variazioni significative dell’indicatore possono segnalare una dinamica del costo del lavoro superiore (inferiore) a quelle della produttività e quindi perdite (guadagni) di competitività. Per tale indicatore (calcolato come deviazione percentuale rispetto al valore di tre anni prima), la Tavola 1 indica una soglia pari a +9% per i paesi dell’area euro e +12% per i paesi non UEM.

L’andamento registrato da tale indicatore è completato (v. Tavola 3) da quello che misura la medesima variazione su un arco temporale più ampio (dieci anni invece di tre), nonché dalla variazione (su 10 anni) del CLUP effettivo[14] in termini reali nei confronti dell’area euro. Completano l’analisi gli indicatori relativi alla crescita, su base annua, della produttività del lavoro e all’andamento dell’occupazione.

Quota di mercato delle esportazioni dei beni e servizi - Tale indicatore cattura variazioni di competitività dipendenti non solo da andamenti dei prezzi/costi più accentuati di quelli registrati nei Paesi partner, ma anche fattori quali una scarsa capacità di penetrazione commerciale in nuovi mercati o un eccessivo impiego di risorse nei settori non-tradable. Tali fattori incidono sulla capacità di stare al passo con l’espansione del commercio mondiale: in molti casi, infatti, la perdita di quote di mercato è dovuta non tanto ad una contrazione del volume delle esportazioni, quanto al fatto che esse non crescono allo stesso ritmo delle esportazioni mondiali. Per tale indicatore, calcolato come variazione percentuale rispetto al valore registrato cinque anni prima[15], la Tavola 1 indica una soglia negativa pari a -6%.

Per cogliere in modo più puntuale tali dinamiche, la Tavola 3 prende in considerazione oltre alle esportazioni in valore (a prezzi correnti) quelle in volume (a prezzi costanti); reca inoltre un indicatore circa la variazione (rispetto a 5 anni prima) della ragione di scambio (rapporto tra l’indice dei prezzi all’esportazione e l’indice dei prezzi all’importazione di beni e servizi), nonché un indicatore sulla variazione (rispetto a cinque anni prima) dell’andamento delle esportazioni del Paese rispetto alle esportazioni delle economie avanzate.

Per quanto riguarda il saldo corrente della bilancia dei pagamenti, la Commissione rileva una riduzione dei deficit in particolare negli Stati membri inseriti in un programma di aggiustamento macroeconomico sostenuto da assistenza finanziaria (EL, IE, CY, PT e RO) così come in BG, EE, ES, LT, LV, SI e SK, vale a dire negli Stati membri che, fino a pochi anni fa, registravano i maggiori disavanzi delle partite correnti e si trovavano su un percorso di sviluppo ritenuto “insostenibile” dalla Commissione. Alcuni di questi Paesi (ES, PT, SK e SI) dovrebbero aver evidenziato un surplus già nel 2013. Sebbene parte consistente del miglioramento dei conti con l'estero dipenda dalla contrazione delle importazioni causata dalla riduzione della domanda interna e dalla riallocazione della spesa, si registrano altresì risultati positivi in termini di esportazioni grazie ad aumenti della competitività. Tali esiti senbrano avere in gran parte caratteri strutturali: non dovrebbero, pertanto, registrarsi nuovi deficit in presenza di un miglioramento del ciclo economico. Tra i paesi la cui posizione sull'estero è andata deteriorandosi negli ultimi anni, si segnalano la Francia e il Regno Unito, che presentano attualmente due dei disavanzi più consistenti dell'UE, seppur inferiori alla soglia

Altri Stati membri continuano a presentare un avanzo molto consistente delle partite correnti, superiore alla soglia indicativa del 6 per cento del PIL, che dovrebbe mantenersi anche nei prossimi anni: si tratta della Germania, Lussemburgo, Paesi Bassi e, in misura minore, della Svezia. Secondo la Commissione, sebbene questi paesi presentino caratteristiche strutturali che giustificano avanzi moderati e persistenti, i livelli registrati negli ultimi anni e previsti fino a tutto il 2014 si situano “ben al di sopra sia dei livelli storici, sia di quanto la maggior parte delle stime consideri giustificato in base ai fondamentali”. Se è vero che tali surplus scaturiscono dalla forza competitiva e dalla specializzazione nei settori in cui la domanda mondiale è più alta – e quindi costituiscono sviluppi positivi – essi possono rispecchiare anche la debolezza della domanda interna, a sua volta indice della presenza di ostacoli strutturali a una crescita endogena, nonché inefficienze nell’intermediazione finanziaria[16].

Tali avanzi consistenti combinati alla riduzione dei disavanzi nei paesi tradizionalmente deficitari hanno portato il complesso della zona euro da una posizione sull'estero in pareggio ad un avanzo di oltre il 2 per cento del PIL: ciò comporta il rischio di apprezzamento dell'euro rispetto alle altre valute e la conseguente necessità, per i paesi più vulnerabili, di intensificare ulteriormente gli sforzi tesi a ridurre l'indebitamento estero e recuperare competitività intervenendo dal lato dei costi.

In particolare in Italia, il valore medio nel triennio 2010-2012 indica un deficit pari a ‑2,3% del PIL (rispetto ad una soglia pari a -4%), che si riduce a -0,4% guardando al solo 2012.

Grafico 1 - Saldo delle partite correnti

(media triennale - %PIL)

--□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea[17]

Come evidenziato dalla Banca d’Italia (Bollettino economico n. 1 del gennaio 2014), il 2012 si è chiuso con un disavanzo del conto corrente della bilancia dei pagamenti pari a 6 miliardi rispetto al deficit di oltre 48 miliardi del 2011. Il miglioramento, in atto dalla fine del 2010 (anno in cui si era registrato un -3,5% del PIL) e ascrivibile a tutte le componenti del conto corrente, riflette non solo la flessione delle importazioni indotta dalla caduta della domanda interna, ma anche l’incremento delle esportazioni, in particolare nella componente merci. Queste hanno potuto avvantaggiarsi del graduale riposizionamento verso le economie esterne all’area euro (che resta tuttavia il mercato di sbocco rilevante per le merci italiane), che presentano una domanda potenziale per i prodotti italiani più dinamica. Gli andamenti descritti hanno portato ad un forte aumento dell’avanzo nei prodotti diversi da quelli energetici (da 42,4 a 79,3 miliardi) a fronte di una lieve crescita del disavanzo energetico (da 59,7 a circa 61,4): ciò, a causa della ripresa delle quotazioni del petrolio che ha più che compensato la contrazione dei volumi importati. Come sottolineato dalla Commissione, la dipendenza energetica costituisce un tratto strutturale dell’economi italiana, difficilmente modificabile nel breve periodo .

In base ai dati di preconsuntivo, il 2013 dovrebbe registrare un surplus delle partite correnti pari allo 0,7 per cento del PIL. Secondo le stime della Banca d’Italia, esso dovrebbe consolidarsi nel 2014 (+1,1 per cento) e nel 2015 (+1,4 per cento), nonostante la ripresa delle importazioni trainate dalle componenti di domanda a più elevato contenuto di beni esteri. Al risultato contribuisce il contenimento del disavanzo della bilancia energetica, su cui influisce positivamente la riduzione attesa del prezzo del greggio ed il mantenimento di un cambio dollaro/euro forte[18].

Le previsioni per l’anno in corso risultano sostanzialmente allineate a quelle dell’Autumn forecast della Commissione (+1,2 per cento). La Commissione stima, invece, una riduzione del surplus nel 2015 (+1,1 per cento).

Persistenti deficit (o surplus) della bilancia di parte corrente e di parte capitale si riflettono nella posizione patrimoniale netta sull’estero (NIIP). Secondo la Commissione, il miglioramento registrato dai paesi che negli ultimi anni sono risultati in deficit non si è tuttavia ancora riflesso in una riduzione significativa della loro esposizione debitoria, tale dal consentire un migliore accesso al credito sui mercati internazionali.

Il grado di vulnerabilità di un paese è tuttavia più basso se le passività in essere non richiedono in futuro la restituzione del capitale o il pagamento di interessi o se il paese è capace di attrarre investimenti esteri. Per tali motivi, ai fini di una lettura complessiva della situazione di uno Stato membro, la Commissione affianca tale indicatore (v. Tavola 3), da un lato, con il debito estero netto (NED), che non prende in considerazione il portafoglio azionario e gli strumenti derivati e, dall’altro, con quello relativo degli investimenti diretti esteri in entrata (FDI)[19]. Anche i FDI non sono, tuttavia, esenti da rischiosità: essi possono, infatti, evidenziare nel tempo una volatilità e comportare un rischio di uscita di capitali, soprattutto in presenza di crisi economico-finanziarie.

Va sottolineato che la rilevanza degli investimenti esteri va al di là del fatto puramente finanziario. Come sottolineato in letteratura economica[20], i FDI contribuiscono all’aumento della capacità produttiva del paese ospite. Più in generale, le imprese multinazionali tendono a raggiungere livelli di produttività più elevati: la loro presenza favorisce pertanto la formazione del capitale umano nel lungo periodo ed il trasferimento delle conoscenze organizzative, gestionali e tecnologiche, con un miglioramento complessivo dell’efficienza del sistema produttivo.

Per quanto riguarda l’Italia, il valore negativo della posizione netta sull’estero (-25% del PIL nel 2012 secondo quanto indicato nello scoreboard)[21] per quanto inferiore alla soglia di riferimento (-35%) evidenzia, al pari di altri indicatori, una situazione di perdita di competitività che si è riflessa nei persistenti deficit di parre corrente che hanno caratterizzato gli anni dal 2002 al 2012.

Grafico 2 - Posizione patrimoniale netta sull’estero (NIIP)

(valori annuali - % PIL)

--□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea

Il peggioramento del saldo corrente della bilancia dei pagamenti italiani spiega, tuttavia, solo in parte l’evoluzione della posizione patrimoniale netta sull’estero, peggiorata nello stesso periodo di oltre 12 punti di PIL[22]. L’aumento delle passività è, infatti, legato anche all’andamento del conto finanziario, ed in particolare al flusso di capitali verso e dall’estero.

Nel periodo in esame (e fino all’acuirsi della crisi finanziaria nel 2011) si è assistito a crescenti emissioni sull’estero di titoli obbligazionari da parte degli operatori privati italiani, favorite dalla denominazione in euro. In un’ottica di differenziazione del portafoglio, è proseguita inoltre la collocazione sull’estero dei titoli del debito pubblico.

Limitati, invece, sono stati i flussi azionari, ed in particolare gli acquisti di azioni da parte di operatori esteri rispetto a quelle sull’estero di residenti italiani. Analogo andamento hanno mostrato gli investimenti diretti esteri come evidenziato dalla tavola 3 del Rapporto: i FDI in entrata si pongono sui livelli più bassi rispetto agli altri paesi europei[23] e tendono a privilegiare i settori a medio-bassa tecnologia.

Su tale evoluzione ha inciso la crisi finanziaria che ha determinato, nel corso del 2011 e fino alla prima metà del 2012, gravi difficoltà di finanziamento per gli operatori pubblici e privati, con ciò evidenziando gli elementi di rischio e di fragilità connessi all’elevato indebitamento sull’estero sottolineati dalla Commissione[24].

La difficoltà di raccolta sull’estero per le banche italiane determinava il ricorso operazioni di rifinanziamento della Banca Centrale europea, comportando un ulteriore aumento della posizione debitoria della Banca d’Italia sul sistema di regolamento europeo TARGET2[25].

Nella seconda metà dell’esercizio, in un quadro di miglioramento delle condizioni dei mercati finanziari e di riduzione dello spread, si è assistito ad una ripresa degli acquisti di titoli di Stato anche nel comparto medio-lungo, e ad un ritorno degli investitori esteri nel comparto azionario e obbligazionario. Tale tendenza è proseguita nel 2013, esercizio che ha visto gli investitori non residenti aumentare la propria esposizione in titoli di portafoglio italiani.

Gli andamenti descritti hanno complessivamente determinato un peggioramento della posizione netta sull’estero per oltre 60 miliardi, attribuibile in parte agli afflussi netti nel conto finanziario (11 miliardi) e, in misura prevalente, ad aggiustamenti di valutazione negativi riconducibili alla discesa dei rendimenti sui titoli di Stato e al conseguente aumento delle quotazioni di mercato delle passività sull’estero del settore pubblico.

Ai fini di valutare se i guadagni o le perdite di competitività siano ascrivibili a fattori di costo o di prezzo, la Commissione prende in considerazione gli andamenti del costo nominale del lavoro per unità di prodotto (CLUP) e del tasso di cambio effettivo reale nei confronti dei 41 partner commerciali più rilevanti (REER).

In Italia, nel 2012 il valore del REER (in termini di variazione percentuale rispetto al valore di tre anni prima) ha mostrato, per il terzo anno consecutivo, un valore negativo (-6,2%, superiore quindi alla soglia del 6%), indicando un recupero di competitività. In termini di variazione annuale, il valore dell’indicatore è negativo e pari a -1,8%.

Su tale andamento ha influito positivamente il deprezzamento del cambio nominale registrato durante la crisi dei debiti sovrani. In un contesto di debolezza della domanda interna europea e di tassi di crescita meno accentuati delle economie emergenti, la tendenza all’apprezzamento dell’euro, in atto dalla seconda metà del 2012, potrebbe penalizzare le esportazioni italiane.

Grafico 3 –Tasso di cambio effettivo reale rispetto a 41 paesi (REER)

(var % su base annua)

--□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea

Se tuttavia l’indicatore si restringe ai paesi dell’area euro, la variazione cambia segno (+1,3% nel triennio 2012, v. Tavola 3) evidenziando il crescente divario rispetto ai paesi europei più competitivi[26].

Il tendenziale apprezzamento del tasso di cambio verso i partner europei è in larga parte spiegato da aumenti del costo nominale del lavoro per unità di prodotto (CLUP) più elevati rispetto alla media: tra il 2005 e il 2012, tale indicatore è aumentato di oltre 16 punti in Italia, rispetto agli 8 punti della Germania e della Spagna. La Francia, invece, si avvicina al dato italiano, con un aumento oltre 15 punti[27].

Tali andamenti sono confermati guardando al valore dell’indicatore di medio periodo utilizzato nello scoreboard (variazione rispetto al valore di tre anni prima), che evidenzia in più anni il superamento della soglia di rischio (+9%) o comunque aumenti superiori all’8 per cento. Nel triennio che termina con il 2012, invece, l’indicatore evidenzia una variazione più contenuta (+3,1%), sostanzialmente allineata a quella registrata in Germania (+3%) e inferiore alla Francia (+4,1%).

Grafico 4 – CLUP nominale

(variazione % rispetto a tre anni prima)

--□-- Germania --◊-- Spagna --○-- Francia --∆-- Italia

Fonte: Commissione europea

Come evidenziato nell’Analisi, l’andamento del CLUP appare ascrivibile non alla dinamica salariale, sostanzialmente in linea con gli altri paesi, ma ad un andamento della produttività del lavoro e, più in generale, della produttività totale dei fattori che hanno evidenziato, a partire dall’inizio degli anni 2000 una stagnazione o andamenti negativi[28].

In Italia la retribuzione nominale per dipendente è cresciuta in media del 2,5 per cento annuo, tra il 1999 al 2012 segnando un rallentamento dopo il 2008. La zona dell’euro e la Francia hanno registrato tassi di crescita simili, pari rispettivamente al 2,4% e al 2,6%. Nei paesi più colpiti dalla crisi finanziaria (Irlanda, Grecia, Portogallo e Spagna), a fronte di una crescita più accentuata negli anni precedenti il 2008, si è assistito poi ad una stabilizzazione o in alcuni casi ad una diminuzione delle retribuzioni. In Germania, invece, i salari nominali sono rimasti stazionari fino al 2008, per poi segnare una lieve accelerazione. Per quanto riguarda i salari reali, nel medesimo periodo essi sono aumentati dello 0,2% in media annua in Italia, rispetto allo 0,1% della Germania e all’1% della Francia.

Grafico 5 – Produttività totale dei fattori in Italia e nella zona euro

Fonte: Commissione europea

Ciò riflette, da un lato, la ridotta capacità delle imprese italiane – in un ambiente in rapido cambiamento e sempre più competitivo - di incorporare nei processi produttivi le nuove tecnologie e di migliorare l’organizzazione della forza lavoro; dall’altro, la scarsità di manodopera qualificata.

Nell’Analisi della Commissione, viene sottolineato come la qualità della forza lavoro costituisce, insieme agli investimenti in ricerca e sviluppo, un elemento chiave per le economie avanzate, che si trovano a competere sui mercati internazionali di beni e servizi ad elevato contenuto tecnologico. Desta pertanto preoccupazione il basso livello di istruzione secondaria e terziaria raggiunto in Italia rispetto agli altri paesi europei, così come l’elevato tasso di abbandono scolastico (17,7% nel 2012 rispetto al 12,9% della media UE) ed il numero di giovani inattivi (c.d. NEET): nel 2012 oltre il 21% di giovani tra i 15 e i 29 anni in Italia non era né in formazione né occupato. Tali dati, insieme alla maggiore difficoltà per i giovani laureati italiani a trovare un’occupazione congruente con gli studi svolti fanno insorgere “dubbi sulle prestazioni del sistema di istruzione” e ne richiedono un ripensamento complessivo[29].

Incide, inoltre, negativamente sull’andamento del costo del lavoro l’elevata tassazione, che é tra le più alte dell’area euro. Nell’Analisi si rileva come in Italia la tassazione implicita sul lavoro (calcolata come rapporto percentuale tra la somma delle imposte dirette e indirette e dei contributi sociali gravanti sui redditi da lavoro dipendente e il totale delle retribuzioni), pari al 42,6% nel 2010, risulta la più elevata dell’area euro. Oltre ad incidere negativamente sul costo del lavoro, l’elevata tassazione costituisce un incentivo all’economia sommersa.

Conseguentemente vengono valutate positivamente le misure di riduzione dell’IRAP previste dalle recenti leggi di stabilità, così come la riforma del mercato del lavoro volte a favorirne una maggiore flessibilità. Si rileva, inoltre, l’opportunità di dar seguito agli accordi quadro per la determinazione dei salari al fine di favorire un maggior allineamento degli stessi alla produttività e alla situazione locale del mercato del lavoro[30].

Aumenti del costo unitario del lavoro e apprezzamento del tasso di cambio più accentuati rispetto ai principali partner hanno comportato, insieme ai c.d. fattori “non di costo”, una perdita di competitività dell’Italia che si é riflessa in una perdita continua di quote di mercato delle esportazioni. Negli ultimi dieci anni, l’indicatore evidenzia variazioni negative con valori significativamente superiori alla soglia di allerta (-6 per cento): con riferimento al 2012, la perdita di quote di mercato delle esportazioni a livello globale rispetto al valore di cinque anni prima risulta pari a -23,8%, molto più accentuata, quindi, da quella sperimentata nello stesso periodo dai suoi principali partner europei, quali la Francia (-14%), la Germania (-13,1%) e la Spagna (-14,6%).

Su base annua (v. grafico 6) la perdita registrata nel 2012 è stata per l’Italia pari a -5%. In volume, tuttavia, la quota italiana sulle esportazioni mondiali si è stabilizzata sul valore raggiunto nel 2010 dopo una fase prolungata di erosione[31].

Grafico 6 – Quota di mercato sulle esportazioni mondiali

(variazione % su base annua)

--□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea

Come rilevato dalla Commissione, fatta eccezione per alcuni paesi (BG, EE, LV, LT, MT, PL e RO), negli ultimi anni per la maggior parte degli Stati membri l’indicatore ha evidenziato valori superiori alla soglia di allerta (‑6%), sottolineando una debolezza complessiva dell’Europa rispetto alla concorrenza dei paesi emergenti, riconducibile solo in parte a fattori di prezzo o di costo. Tale debolezza si conferma, tuttavia, per molti paesi, tra cui l’Italia, anche rispetto alle altre economie avanzate, ad esempio quelle dell’area OCSE[32].

Con riferimento all’Italia, parte della perdita di quote di mercato è dovuta al fatto che la specializzazione in termini di destinazione geografica e di prodotto riguarda aree caratterizzate da una domanda più debole.

Il mix di prodotti esportati è simile a quello delle economie emergenti, e conseguentemente compete con esse piuttosto che esserne complementare. Per ridurre la propria esposizione all’aumento della concorrenza globale, negli anni precedenti la crisi, molte imprese italiane del settore manifatturiero riguardante i beni all’esportazione hanno avviato un processo di ristrutturazione spostandosi verso segmenti produttivi qualitativamente più elevati e/o verso paesi extra-UE, mentre le imprese meno efficienti sono state costrette ad uscire dal mercato[33].

La trasformazione del modello di specializzazione può avvenire, tuttavia, lentamente, essendo legata non soltanto alle tendenze globali dei modelli di consumo, ma anche alla capacità delle imprese di proporre nuovi prodotti. Ciò dipende, a sua volta, dalla capacità del sistema di creare e diffondere le conoscenze: da un lato, quindi, un livello adeguato di spesa in ricerca e sviluppo, dall’altro, la rimozione dei vincoli ad una domanda e offerta di lavoro qualificato.

Va comunque ricordato come anche durante gli anni della crisi finanziaria, a fronte di una forte contrazione dei flussi dei FDI in entrata, gli investimenti esteri in uscita hanno dimostrato dinamismo passando, in termini di consistenze, dal 16 per cento del PIL nel 2006 al 27 per cento nel 2012.

Tali dati, che si riferiscono per lo più alle imprese di maggiore dimensione, evidenziano come un aumento del grado di internazionalizzazione dell’economia italiana ed il riposizionamento verso i mercati emergenti comporti un aumento della dimensione media delle imprese italiane[34]. Elevati risultano, infatti, in tali mercati i costi per il superamento delle barriere all’entrata, legati ad esempio all’impianto di nuove reti di distribuzione e agli investimenti intangibili come le licenze o la conoscibilità del marchio. Sono, pertanto, valutate favorevolmente dalla Commissione le misure fiscali adottate dall’Italia che favoriscono l’aumento del capitale delle imprese.

In conclusione, rispetto ai punti di debolezza sottolineati nel Rapporto, restano valide le conclusioni dell’Analisi 2013, poi riprese dalle Raccomandazioni del Consiglio all’Italia del luglio scorso.

In esse, oltre a ribadisce l’opportunità di ridurre il carico fiscale su lavoro e imprese, dare rapida e completa attuazione alle riforme del mercato del lavoro e permettere un migliore allineamento dei salari alla produttività, viene richiamata l’importanza di migliorare la situazione di contesto, “l’ambiente” in cui operano le imprese.

A tal fine si richiede, da un lato, di potenziare l’efficienza della pubblica amministrazione, semplificare il quadro amministrativo e normativo per cittadini e imprese, abbreviare la durata dei procedimenti civili, e potenziare il quadro giuridico relativo alla repressione della corruzione, anche rivedendo la disciplina dei termini di prescrizione. Dall’altro, si chiede di affiancare le misure riguardanti la flessibilità del mercato del lavoro con interventi diretti a favorire una maggiore partecipazione, a rendere più efficaci i servizi pubblici per l’impiego e migliorare i servizi di orientamento per gli studenti del ciclo terziario, a migliorare la qualità e i risultati della scuola, anche rafforzando lo sviluppo professionale degli insegnanti.

2.2. Gli indicatori degli squilibri interni

Gli indicatori degli squilibri interni

Prezzi delle abitazioni - Tale indicatore misura la variazione percentuale registrata in un anno dai prezzi reali (cioè al netto dell’inflazione) delle abitazioni. Il valore soglia per tale indicatore è pari al +6%. La lettura di tale indicatore è integrata (v. Tavola 3) da quello relativo alla variazione media registrata in tre anni, e con un indicatore di volume che considera la variazione annua del peso sul PIL del settore dell’edilizia residenziale.

Il motivo per includere il tasso di crescita dei prezzi immobiliari tra gli indicatori di possibile squilibrio macroeconomico è ravvisato dalla Commissione europea nel fatto che ampie variazioni di tali valori sono generalmente associati a numerose crisi finanziarie, inclusa la più recente. Obiettivo dell'indicatore, pertanto, è di cogliere il rischio della formazione di bolle immobiliari e dei relativi aggiustamenti nei bilanci delle famiglie e delle imprese. Inoltre, le variazioni cicliche dei prezzi immobiliari influenzano l'economia reale attraverso una varietà di canali, quali, ad esempio, la ricchezza delle famiglie proprietarie di immobili o la profittabilità delle imprese del settore edilizio. Il rischio di aggiustamenti del settore immobiliare connessi alla formazione o allo scoppio di una bolla immobiliare vanno colti osservando il livello di indebitamento delle famiglie ed i legami con il sistema finanziario, con particolare riferimento all'offerta di credito. L'indicatore serve a monitorare non soltanto l'eventuale formazione ma anche lo sgonfiamento di una bolla che idealmente non dovrebbe essere né lento né eccessivamente veloce.

Tasso di disoccupazione - L'indicatore è dato dalla media triennale del rapporto tra le persone in cerca di occupazione e la forza lavoro. Esso va letto in relazione con altri indicatori del quadro di valutazione più prospettici e serve a comprendere meglio la potenziale gravità degli squilibri macroeconomici in termini della loro probabile persistenza e della capacità di aggiustamento dell'economia. Il valore soglia è pari al 10%.

Debito del settore privato - L'indicatore è costituito dalla somma degli stock dei prestiti e dei titoli diversi dalle azioni; sono inoltre esclusi gli “altri conti”, comprensivi principalmente dei debiti commerciali, nonché le riserve tecniche. Relativamente alla definizione di settore privato, si intendono le imprese non finanziarie, le famiglie e le organizzazioni senza scopo di lucro al servizio delle famiglie. Per tale indicatore, il valore soglia è pari al 133% del PIL.

La Commissione rileva come, nel corso della crisi finanziaria, sia apparsa chiara l’importanza del livello di indebitamento complessivo di uno Stato membro, e i forti legami che intercorrono tra debito del settore privato e debito pubblico. Ingenti passività del settore privato, infatti, pur non avendo un impatto immediato sui livelli del debito, potrebbero influire sulla reputazione di solvibilità di un Paese, data la possibilità che i Governi finiscano con l’accollarsi tali passività. D’altro canto, i soggetti privati (non solo gli istituti finanziari) possono diventare grandi creditori di enti sovrani, divenendo così vulnerabili di fronte a difficoltà di bilancio dello Stato. Elevati livelli di debito aumentano, inoltre, la vulnerabilità del settore privato rispetto a cambiamenti del ciclo economico (che influiscono sulle prospettive di occupazione e/o reddito disponibile per le famiglie e sui flussi di ricavo per le imprese), o ad aumenti dei tassi di interesse.

Flusso di credito verso il settore privato – Valutato in percentuale del PIL, esso costituisce la controparte in termini di flusso del debito del settore privato. Nelle recenti crisi finanziarie, una troppo rapida espansione del credito è stata associata a bolle speculative e a crescenti squilibri: una crescita pari o superiore al valore soglia del 14% del PIL viene ritenuto un possibile segnale di allarme. Il flusso di credito è misurato dalla somma del numero di transazioni relative ai prestiti e all'acquisto di attività finanziarie (ad eccezione delle quote azionarie) in un determinato anno.

Debito delle amministrazioni pubbliche - Questo indicatore viene definito dal debito consolidato delle amministrazioni pubbliche valido ai fini della procedura per i disavanzi eccessivi. Il valore soglia è il 60% del PIL. La sua importanza ai fini della sorveglianza macroeconomica è legata, nella visione della Commissione, al suo stretto legame con quello del settore privato. In particolare, i rischi del settore finanziario e di quello sovrano sono strettamente connessi, come mostrato dalla crisi finanziaria nel corso della quale l'intervento dei governi per salvare le istituzioni finanziarie private ha comportato notevoli incrementi dei livelli del debito pubblico che hanno influito sulla percezione da parte dei mercati finanziari della solvibilità e liquidità dei governi stessi.

Passività del settore finanziario – Questo indicatore, che misura la variazione rispetto all’anno precedente (valore soglia 16,5%) è stato aggiunto allo scoreboard a partire dal Rapporto 2013 in quanto associato, sulla base delle valutazioni tecniche della Commissione europea e della letteratura economica, al verificarsi delle crisi finanziarie. In particolare, una forte espansione dei debiti delle istituzioni finanziarie tipicamente precede il verificarsi di crisi finanziarie[35].

I prezzi delle abitazioni espressi in termini reali, cioè depurati dall'effetto dell'inflazione, sono ulteriormente diminuiti nel corso del 2012 in quasi tutti i paesi europei, Italia compresa, coerentemente con la restrizione del credito e la tendenza alla riduzione delle posizioni debitorie delle famiglie. Soltanto in alcuni paesi - Germania, Estonia, Lussemburgo, Malta e Austria - i prezzi reali degli immobili sono aumentati. In Bulgaria, Spagna, Paesi Bassi, Slovenia e Cipro, peraltro, la correzione dei prezzi immobiliari è accelerata nel 2012, aggiungendosi ad una ampia riduzione cumulata verificatasi negli ultimi anni rispetto al periodo di picco del mercato. Questa dinamica dei prezzi si accompagna alla diffusione di politiche volte a disincentivare la proprietà immobiliare e l'indebitamento necessario all'acquisto. La Commissione suggerisce nel Rapporto 2014 sui meccanismi di allerta che riforme dirette ad incentivare il mercato degli affitti e a disincentivare fiscalmente il ricorso a mutui ipotecari possa ridurre la volatilità del mercato immobiliare e il relativo impatto economico.

Per quanto riguarda l’Italia, il valore dell'indicatore riportato nello scoreboard è stato nel 2012 pari a -5,4 per cento (-2,1 per cento nel 2011); il valore dell'indice dei prezzi immobiliari risultava pari a 92,7 nel 2012, livello più basso dal 2004, quando risultava pari a 92,6 (cfr. il Grafico 7).

Occorre ricordare che in Italia tale indicatore non ha mai superato i valori soglia, non evidenziando pertanto la presenza di bolle immobiliari. L’attuale tendenza alla riduzione dei prezzi appare riconducibile, piuttosto, al prolungarsi della recessione economica.

Grafico 7 - Andamento dei prezzi immobiliari

(Indice annuale medio)

--□-- Germania --◊-- Spagna --○-- Francia --∆-- Italia

Fonte: Commissione europea

La Banca d'Italia[36] segnala che la riduzione su base trimestrale dei prezzi delle abitazioni si è accentuata nel terzo trimestre del 2013 registrando una flessione pari a -1,2 per cento rispetto al trimestre precedente (a fronte di una riduzione di -0,6 per cento nel secondo trimestre rispetto al primo). Tuttavia appaiono dei segnali di inversione della tendenza nella stabilizzazione degli investimenti in costruzioni, sia nel comparto residenziale che nel resto del settore immobiliare, che nel numero delle compravendite, stabile sul livello del 2012, pur essendosi più che dimezzato rispetto al 2007. A ciò si aggiunga che secondo l'indagine condotta dalla Banca d'Italia in collaborazione con Il Sole 24 Ore, le aspettative delle imprese di costruzione nel mese di dicembre sembrano cogliere indizi di ripresa nel medio termine.

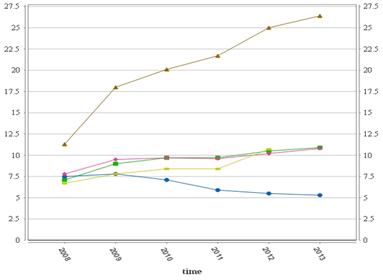

Il tasso di disoccupazione è cresciuto in misura significativa in molti paesi membri, raggiungendo nell'Unione europea (a 28 paesi) un valore del 10,5 per cento nel 2012 e 10,9 per cento nel 2013. In particolare Spagna, Croazia, Lettonia, Lituania, Slovacchia, Grecia, Irlanda, Cipro e Portogallo presentano tassi di disoccupazione alti o molto alti. La Germania è l'unico paese a registrare nel 2012 un tasso di disoccupazione inferiore rispetto al 2008.

Parte dell'aumento della disoccupazione è riconducibile alla generale debolezza dell'attività economica e, in alcuni casi, alla crisi di settori economici ad alta intensità di mano d'opera quali quello delle costruzioni (ad esempio in Spagna, Slovenia e Irlanda). Il processo di aggiustamento ha condotto ad uno spostamento dei fattori produttivi dai settori meno esposti alla concorrenza internazionale (quali le costruzioni, ad esempio), a quelli più aperti alla concorrenza. La Commissione europea, sottolinea che l'elevata disoccupazione segnala un livello di attività economica inferiore a quella potenzialmente raggiungibile, una riduzione di valore del capitale umano a causa del forzato inutilizzo, e, conseguentemente, un abbassamento delle potenzialità di crescita. L'impatto sociale della maggiore disoccupazione è colto da una serie di indicatori ausiliari rispetto a quelli dello scoreboard: il tasso di occupazione, il tasso di attività (occupati di età compresa tra 15 e 64 anni), il tasso di disoccupazione a lungo termine, il tasso di disoccupazione giovanile, la percentuale di giovani che non sono occupati, né studenti, né seguono corsi di formazione (c.d. NEET), la percentuale di persone a rischio di povertà o di esclusione sociale e quella di persone con seria deprivazione materiale, e, infine, la percentuale di persone che vivono in famiglie con intensità di lavoro molto bassa.

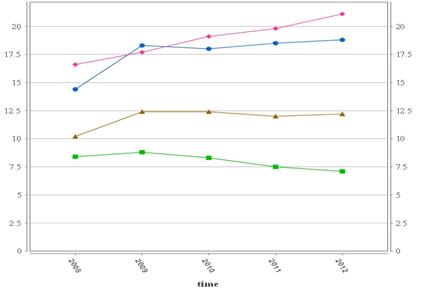

La media del tasso di disoccupazione dell'Italia nel triennio 2010-2012 è pari al 9,2 per cento (8,2 per cento nel triennio che termina nel 2011) (cfr. il grafico 8). Sebbene ancora inferiore alla soglia di allerta del 10 per cento, il tasso di disoccupazione è in crescita (10,7 per cento nel solo 2012), suscitando preoccupazione da parte della Commissione europea, soprattutto se considerato insieme ai dati sulla disoccupazione giovanile (35,3 per cento nel 2012) e quello sulla percentuale di giovani NEET (21,1 per cento nel 2012), oltre a quelli sulla povertà e l'esclusione sociale (30,4 per cento) e sulla deprivazione materiale (14,5 per cento).

La Banca d'Italia[37] riporta che nel terzo trimestre del 2013 si è osservato un ulteriore aumento del tasso di disoccupazione al 12,3 per cento rispetto al 12,1 del trimestre precedente, risultato della lieve caduta della domanda e della stazionarietà dell'offerta. L'occupazione, pur in continua flessione nel corso del 2013, inizia a mostrare segni di stabilizzazione, con un tasso di riduzione del 2,3 per cento a fronte del 2,5 per cento del trimestre precedente. L'offerta di lavoro si è stabilizzata nel terzo trimestre rispetto al trimestre precedente.

Grafico 8 - Indicatore del tasso di disoccupazione

(Numero di disoccupati in percentuale della forza lavoro - media degli ultimi 3 anni)

--□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea

Per quanto riguarda l'indicatore dell'indebitamento del settore privato, dato dal rapporto tra debito del settore privato e PIL, esso supera il valore soglia nella maggior parte dei paesi membri. Accanto a paesi che hanno compiuto ingenti sforzi di riduzione del debito privato (Spagna, Ungheria, Lituania e Slovenia), ve ne sono altri in cui il rapporto è aumentato (Belgio, Francia, Finlandia, Cipro e Irlanda). La gran parte della riduzione del debito è attribuibile al sotto-settore delle famiglie, specialmente in Danimarca, Estonia, Regno Unito e Portogallo.

In Italia, il rapporto tra il debito privato e il PIL ha raggiunto nel 2012 il livello del 126 per cento, al di sotto pertanto della soglia di allerta del 133 per cento (cfr. il grafico 9). La Commissione europea segnala nel Rapporto che l'indebitamento del settore privato è concentrato in Italia nel sotto-settore delle imprese, le quali, durante la crisi, hanno dato luogo ad un'elevata quantità di crediti inesigibili.

In particolare, all'interno del settore privato, secondo i dati della Banca d'Italia, il debito delle famiglie italiane in rapporto al loro reddito è rimasto costante nel terzo trimestre del 2013 al 65 per cento, a fronte di un livello medio nell'area euro del 100 per cento.

Grafico 9 - Andamento dello stock di debito privato

(Debito privato delle società non finanziarie, famiglie e istituzioni senza scopo di lucro al servizio delle famiglie, in % del PIL)

--□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea.

L'indicatore del flusso di credito al settore privato, dato dal rapporto rispetto al PIL dell'ammontare delle passività assunte in un anno dal settore privato comprendente le società non finanziarie, le famiglie e le istituzioni senza scopo di lucro al servizio delle famiglie, risulta ben lontano dal valore soglia del 14 per cento del PIL (si ricorda che la Commissione considera la creazione eccessiva di credito un segnale di crescente squilibrio) in quasi tutti i paesi dato il contesto di generalizzata contrazione del credito.

La Commissione attribuisce questo andamento sia a fattori di domanda che di offerta difficilmente distinguibili. Nei paesi sottoposti a programmi di assistenza finanziaria (Grecia, Irlanda e Portogallo), la contrazione del credito ha contribuito al rallentamento dell'economia, suscitando preoccupazione per il perdurante circolo vizioso tra il necessario processo di riduzione dell'indebitamento e la contrazione economica. Al contrario, in altri paesi (Bulgaria, Germania, Austria, Polonia e Regno Unito) il processo di aggiustamento delle posizioni debitorie è avvenuto nel contesto di un mercato del credito meno restrittivo e di una crescita del PIL nominale più sostenuta. Il Rapporto riporta, inoltre, che una parte significativa dell'aggiustamento delle posizioni debitorie è avvenuta tramite flussi netti di credito al settore privato negativi in Spagna, Ungheria, Slovenia e Grecia. Nel lungo termine le difficoltà finanziarie possono rallentare nei paesi più vulnerabili agli squilibri macroeconomici la ripresa economica e la conversione dell'economia verso settori a maggiore produttività ed orientati all'esportazione.

In Italia il flusso del credito al settore privato in rapporto al PIL è stato nel 2012 pari a -1 per cento (cfr. il grafico 10), in riduzione rispetto al +3 per cento del 2011.

In particolare, la Banca d'Italia segnala che nel corso del 2013 il ritmo di contrazione dei prestiti bancari alle imprese è aumentato facendo registrare, a novembre del 2013, una riduzione del 5,8 per cento su un orizzonte di dodici mesi, portando il debito complessivo delle imprese al di sotto dell'80 per cento del PIL.

Grafico 10 - Andamento del flusso di credito al settore privato

(Ammontare netto delle passività assunte in un anno dal settore privato in % del PIL)

--□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea.

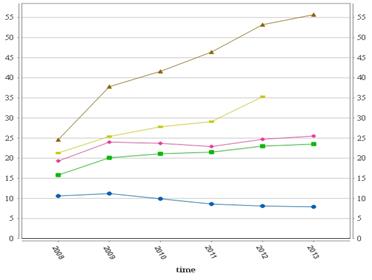

Il debito delle amministrazioni pubbliche in rapporto al PIL nel 2012 risulta in aumento in tutti i paesi membri ad eccezione della Danimarca, Grecia, Lettonia, Ungheria, Polonia e Svezia.

In Italia, il debito delle pubbliche amministrazioni ha raggiunto nel 2012 il livello del 127 per cento rispetto al PIL (cfr. il grafico 11) - oltre il doppio della soglia di allerta del 60 per cento del PIL - principalmente a causa del rallentamento economico e della spesa per interessi, mentre il saldo primario del 2,5 per cento del PIL ha contribuito a rallentarne la crescita. La Commissione attribuisce grande rilevanza alla necessità di mantenere elevati surplus di bilancio primari quale condizione per il ripristino di un sentiero sostenibile del debito pubblico.

Grafico 11 - Andamento del debito delle amministrazioni pubbliche

(In % del PIL)

--□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea

La Banca d'Italia riporta un ammontare del debito delle amministrazioni pubbliche alla fine di novembre 2013 pari a 2.104 miliardi di euro, maggiore di 82,2 miliardi rispetto allo stesso mese del 2012. Data l'attesa riduzione del debito pubblico nel mese di dicembre, verificatasi anche negli anni passati e desumibile dall'andamento del fabbisogno del settore statale, la Banca valuta che il rapporto tra il debito e il PIL dovrebbe collocarsi nel 2013 sul livello stimato dal Governo del Documento programmatico di bilancio 2014, pari al 132,9 per cento.

Grafico 12 - Andamento delle passività del settore finanziario

(Variazione % rispetto all'anno precedente)

--□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea

L'indicatore sulle passività del settore finanziario, dato dalla variazione percentuale rispetto all'anno precedente dell'ammontare delle passività di bilancio del settore finanziario, evidenzia per il 2012 un aumento delle passività nella maggioranza dei paesi, ad eccezione del Belgio, Irlanda, Grecia, Francia, Cipro, Lituania, Lussemburgo, Austria, Portogallo, Slovenia, Finlandia e Regno Unito.

In particolare, nel 2012 in Italia le passività del settore finanziario sono aumentate del 7,1 per cento rispetto al 2011 (cfr. il grafico 12).

Per quanto riguarda specificamente le banche, la Banca d'Italia riporta tuttavia che la posizione patrimoniale dei primi cinque gruppi è migliorata grazie alla riduzione delle attività ponderate per il rischio. Inoltre si sono ridotte le passività nette in pronti contro termine delle banche nei confronti di controparti centrali le quali fanno riferimento a transazioni interbancarie con operatori esteri.

2.3. Gli indicatori ausiliari sul lavoro e occupazione

Per la prima volta il Rapporto reca (Tabella 3 – seconda parte) una serie di indicatori ausiliari riferiti al mercato del lavoro e al rischio di povertà.

Per quanto concerne, in particolare, gli indicatori relativi al mercato del lavoro, la Tavola riporta, con riferimento all’anno 2012[38]:

· il tasso di disoccupazione e la variazione percentuale su base annua;

· il tasso di attività e la variazione nell’ultimo triennio;

· il tasso di disoccupazione di lunga durata in percentuale della popolazione attiva della stessa fascia di età e la variazione nell’ultimo triennio;

· i giovani disoccupati e al di fuori di ogni ciclo di istruzione e formazione, in percentuale della popolazione totale (i c.d. NEET[39]).

Negli anni dal 2003 al 2008 il tasso di disoccupazione in Europa (EU-28)[40] si è ridotto di circa il 2% annuo. A partire dal 2008 e fino alla metà del 2013, a causa della crisi economica e finanziaria, il tasso di disoccupazione è costantemente cresciuto, coinvolgendo in particolare giovani e lavoratori con un basso livello professionale. I trend nazionali, peraltro, mostrano significative divergenze, legate all’andamento dell’economia nei vari Stati membri (la disoccupazione è cresciuta in 16 Stati e si è ridotta in 12 Stati).

Grafico 13 – Tasso di disoccupazione (15-74 anni) – 2008-2013

(incidenza % disoccupati sulla forza lavoro, dati annuali)

--□-- EU (28 paesi) --○-- Germania --∆-- Spagna --◊-- Francia ----- Italia

Fonte: Commissione europea.

Grafico 14 - Tasso di disoccupazione giovanile (meno di 25 anni) – 2008-2013

(in % della popolazione attiva della stessa fascia di età)

--□-- EU (28 paesi) --○-- Germania --∆-- Spagna --◊-- Francia ----- Italia

Fonte: Commissione europea.

A partire dalla seconda metà del 2013 la disoccupazione ha smesso di crescere e il tasso di disoccupazione è rimasto abbastanza stabile in Europa, sebbene sia presto per valutare se si tratti o meno di un’inversione di tendenza.

Al riguardo si ricorda che la raccomandazione del Consiglio del 9 luglio 2013[41], con riferimento all’Italia, evidenziava la necessità di implementare la riforma del mercato del lavoro (legge n. 92/2012, c.d. Riforma Fornero) con l’adozione delle disposizioni attuative, nonché di procedere al costante monitoraggio degli effetti prodotti. Il Consiglio osservava, poi, che “per l’attivazione di strategie di attivazione efficaci, manca ancora il sostegno che può offrire l’integrazione dei servizi pubblici per l’impiego con l’amministrazione competente in materia di indennità di disoccupazione.

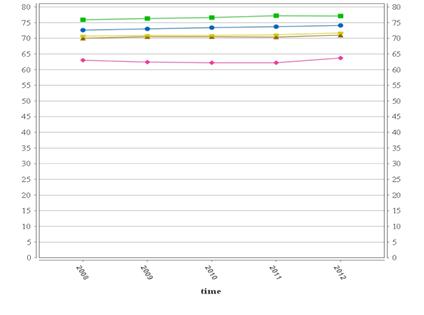

La dinamica della disoccupazione è influenzata anche dal tasso di inattività[42] che in Europa ha registrato un aumento negli ultimi 3 anni (gli unici Paesi in cui nel periodo 2008-2012 il tasso di inattività si è ridotto sono il Lussemburgo, la Germania e l’Olanda). In Italia, in particolare, il tasso di inattività registra un andamento superiore alla media europea (conseguentemente il tasso di attività, ossia il rapporto tra le forze di lavoro e la corrispondente popolazione di riferimento, risulta più basso, v. grafico 15).

Grafico 15 - Tasso di attività – 2008-2012

(incidenza % della popolazione attiva tra i 15 e i 64 anni sul totale della popolazione della stessa fascia d’età)

----- EU (28 paesi) --□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea

Parte della disoccupazione europea trova spiegazione, oltre che nel rallentamento economico complessivo, anche nell’incremento generalizzato della disoccupazione strutturale, che suggerisce un ruolo crescente del c.d. skills mismatch[43]. Vari fattori, in particolare la globalizzazione e i cambiamenti tecnologici, hanno condotto a graduali cambiamenti nella domanda di lavoro, che nelle economie avanzate tende a indirizzarsi su livelli professionali medio-alti. Il nostro Paese registra una percentuale di lavoratori di basso livello professionale superiore alla media europea[44].

Al riguardo si ricorda che nella raccomandazione del Consiglio del 9 luglio 2013[45] si osservava come in Italia “sia il conseguimento di un titolo di istruzione terziaria, sia il tasso di occupazione dei giovani che lo posseggono, sono i più bassi dell’Unione, a dimostrazione che le competenze dei giovani laureati non sono allineate correttamente alle esigenze del mercato del lavoro”.

Tra il 2008 e il 2011 i giovani NEET in Europa sono cresciuti a un ritmo del 2% annuo raggiungendo un’incidenza del 12,9% sulla popolazione giovanile, con una dinamica particolarmente preoccupante in Italia.

Secondo dati ISTAT (dicembre 2013) il 27% dei giovani compresi fra i 15 e i 34 anni non studia, non lavora e non è in un percorso di formazione. Si tratta di 3 milioni e 755mila giovani (2,11 milioni di donne e 1,64 milioni di uomini), il 36% dei quali residente al Sud.

La quota di Neet che si registra in Italia è superiore a quella della media europea e la sua incidenza è significativamente più alta rispetto ai principali paesi europei (Germania, Francia, Regno Unito) e più simile a quella della Spagna, dove peraltro si è risentito più profondamente della crisi dei debiti sovrani. Nella maggior parte dei paesi il fenomeno coinvolge in misura maggiore le donne, con i più ampi divari nella Repubblica Ceca, in Ungheria ed in Grecia

Grafico 16 - Giovani non impegnati in istruzione, occupazione o formazione

(NEET – Not in employment, education or training) – 2008-2012

(incidenza % sulla popolazione della stessa fascia di età, dati annuali)

--□-- Germania --○-- Spagna --∆-- Francia --◊-- Italia

Fonte: Commissione europea