La Nota 2017 presenta una revisione al rialzo delle stime sull’andamento dell’economia italiana per l’anno in corso e per il triennio successivo rispetto alle previsioni formulate nel DEF di aprile, in considerazione dei segnali di rafforzamento dell’economia italiana emersi a partire dall’ultimo trimestre del 2016, in un contesto di crescita più dinamica a livello europeo e globale.

Lo scenario macroeconomico internazionale illustrato nella Nota evidenzia, nel suo complesso, una crescita dell’economia nel 2017 più robusta di quanto ipotizzato ad aprile, in conseguenza del rafforzamento del ciclo economico dei primi sei mesi dell’anno.

La congiuntura economica del primo semestre del 2017 è stata positiva sia nei paesi emergenti che nelle economie avanzate.

La crescita mondiale è diventata nel complesso più diffusa e più solida ed il commercio internazionale ha accelerato trainato dalla ripresa dei mercati emergenti. Secondo le indicazioni fornite dagli indici PMI mondiali di agosto – sottolinea la Nota – il trend positivo del commercio mondiale della prima parte dell’anno dovrebbe proseguire anche nel secondo semestre.

Tra le economie avanzate, negli Stati Uniti l’economia ha registrato nel secondo trimestre una robusta accelerazione (+0,8 per cento dopo lo 0,3 del primo trimestre), trainata dai consumi delle famiglie e dagli investimenti, favoriti dal rafforzamento del mercato del lavoro e da un solido clima di fiducia delle famiglie. Gli indicatori anticipatori suggeriscono che l’economia statunitense si attesterà anche nei prossimi mesi su ritmi di crescita analoghi a quelli del primo semestre. Sulla crescita pesa tuttavia l’incertezza sulla dimensione e sulla tempistica delle misure espansive di politica di bilancio annunciate.

In Giappone l’economia ha registrato una forte crescita nel secondo trimestre, sostenuta dal contesto esterno e dalla politica fiscale espansiva. È attesa tuttavia una decelerazione nel 2018, per l’aspettativa di una restrizione fiscale.

Nell’Area dell’euro la crescita prosegue su ritmi relativamente sostenuti: il PIL nel secondo trimestre ha mostrato un'accelerazione (+0,6% sul trimestre precedente rispetto al +0,5% nel primo trimestre), trainato dalla domanda interna e in particolare dagli investimenti, supportati dal miglioramento delle condizioni del mercato del credito e spinti dal rafforzamento della fase ciclica. Gli indicatori suggeriscono un ulteriore rafforzamento della crescita per i prossimi mesi.

Per quanto riguarda le economie emergenti, in Brasile e in Russia l’attività economica ha avviato una fase di ripresa dopo le profonde recessioni, mentre la crescita economica ha mostrato una buona tenuta in India e soprattutto in Cina, dove il PIL, nel secondo trimestre è cresciuto più di quanto atteso (6,9 per cento).

Il quadro delle variabili esogene sottostanti la Nota di aggiornamento risulta, nel complesso, più favorevole rispetto a quello presentato nel DEF.

Si rileva, in particolare, una revisione al rialzo delle ipotesi di crescita del commercio mondiale di 1,3 punti percentuali nel 2017 (al 4,7 per cento) e di 0,4 punti percentuali nel 2018 (al 3,9 per cento). Si segnala un graduale incremento del prezzo del petrolio, legato anche ai timori di un calo della produzione negli Stati Uniti per la serie di eventi naturali che ha colpito le zone ad alta attività di estrazione e raffinazione petrolifera della costa est del Nord America, ma con una revisione al ribasso dell’incremento rispetto alle ipotesi del DEF.

Si ipotizza, infine, un marginale apprezzamento dell’euro nei confronti del dollaro, ipotizzando un tasso di cambio verso il dollaro di 1,19 circa per i prossimi tre anni contro l’1,06 utilizzato ad aprile. Tale apprezzamento – rileva la Nota - potrà comportare un’attenuazione delle previsioni di crescita del prezzo del petrolio, con effetti lievemente positivi sulla crescita del PIL reale nell’area dell’euro.

Nel complesso, sottolinea la Nota, l’effetto netto della revisione delle variabili esogene internazionali sulla crescita dell’economia italiana è di segno moderatamente positivo in confronto alle previsioni di aprile, ma ciò si riferisce soprattutto al 2017, poiché gli effetti dell’apprezzamento dell’euro diventeranno più significativi nel 2018.

La spinta alla crescita del PIL italiano derivante dall’economia internazionale tende dunque a ridursi durante i tre prossimi anni.

Tabella 1. Esogene internazionali

(variazioni percentuali)

| |

2016

Cons. |

2017 |

2018 |

2019 |

2020 |

| DEF |

Nota |

DEF |

Nota |

DEF |

Nota |

DEF |

Nota |

| Commercio mondiale |

3,1 |

3,4 |

4,7 |

3,5 |

3,9 |

3,9 |

4,0 |

3,7 |

3,7 |

| Prezzo del petrolio

(Brent FOB dollari/Barile) |

43,6 |

54,4 |

51,4 |

53,8 |

52,2 |

53,4 |

53,2 |

53,6 |

53,2 |

| Cambio dollaro/euro |

1,107 |

1,060 |

1,132 |

1,060 |

1,186 |

1,060 |

1,186 |

1,060 |

1,186 |

Fonte: Nota di aggiornamento del DEF 2017 (settembre 2017).

Il profilo della revisione è coerente con le valutazione espresse dai principali istituti previsori che – riporta la Nota - ipotizzano un rallentamento della crescita negli anni a venire.

Per il 2018, infatti, pur nell’ambito di una valutazione nel complesso positiva, le previsioni di crescita dell’economia mondiale dei principali organismi internazionali e degli analisti di mercato sono più caute.

Secondo le proiezioni del Fondo monetario internazionale (FMI), diffuse nel World Economic Outlook Update del 23 luglio 2017, si prevede una crescita del PIL mondiale al 3,5 per cento nel 2017 e al 3,6 per cento nel 2018 (invariata rispetto a quanto previsto in primavera nel WEO di aprile).

Le più recenti previsioni dell’OCSE, diffuse nell’Interim Economic Outlook del 20 settembre, ipotizzano una crescita globale leggermente più sostenuta nel 2018 (3,7 per cento).

Tabella 2. PIL mondiale

(variazioni percentuali)

| |

2016 |

2017 |

2018 |

| FMI - luglio 2017 |

3,2 |

3,5 |

3,6 |

| OCSE –settembre 2017 |

3,1 |

3,5 |

3,7 |

Fonte: FMI, WEO Update (23 luglio 2017); OCSE, Interim Economic Outlook (20 settembre 2017).

Il FMI, nel WEO Update di luglio 2017, conferma la fase positiva di recupero ciclico dell’economia globale, sottolineando come i risultati di crescita nel primo trimestre del 2017 siano stati superiori alle aspettative sia nelle grandi economie emergenti e in via di sviluppo, come Brasile, Cina e Messico, che in diverse economie avanzate, tra cui Canada, Francia, Germania, Italia e Spagna. Gli indicatori per il secondo trimestre forniscono segnali di rafforzamento dell'attività globale. In particolare, la crescita del commercio mondiale e della produzione industriale è rimasta ben al di sopra dei tassi del 2015-16, nonostante un rallentamento registrato alla fine del 2016 e all'inizio del 2017.

L’invarianza delle previsioni di crescita globale per il 2017 e 2018 rispetto al WEO di aprile ricomprende tuttavia prospettive tra esse diversificate. Mentre per gli Stati Uniti le previsioni di crescita sono riviste al ribasso rispetto ad aprile, riflettendo principalmente l'ipotesi che la politica fiscale sia meno espansiva rispetto a quanto precedentemente previsto, la crescita viene invece rivista verso l’alto per il Giappone, la Cina e soprattutto per l'area dell'euro, dove sorprese positive per l'attività alla fine del 2016 e all'inizio del 2017 indicano uno slancio solido.

Tuttavia, se i rischi sulle prospettive di crescita mondiale nel medio termine sembrano bilanciarsi, nel medio termine sembrano tendere al ribasso. Da un lato, sottolinea il FMI, il rimbalzo ciclico potrebbe essere più forte e più sostenuto del previsto in Europa, dove il rischio politico è diminuito, dall’altro però le elevate valutazioni del mercato e la scarsa volatilità in un contesto di elevata incertezza politica aumentano la probabilità di correzione del mercato, il che potrebbe smorzare la crescita e la fiducia. Inoltre, la normalizzazione delle politiche monetarie in alcune economie avanzate potrebbe innescare un rallentamento più rapido di quanto previsto nelle condizioni finanziarie globali.

In ultima analisi, il FMI rileva come i tassi di crescita globali previsti per il 2017-18, sebbene più alti del 3,2% stimato per il 2016, sono ancora inferiori alle medie pre-crisi, soprattutto per le economie più avanzate e per le economie emergenti e in via di sviluppo esportatrici di materie prime.

L’OCSE, nell’Interim Economic Outlook del 20 settembre 2017, definisce un quadro dell’economia mondiale più solido rispetto a quanto previsto nell’Economic Outlook di giugno, con una ripresa più sincronizzata tra i diversi paesi e con investimenti, occupazione e commercio in espansione. In tale contesto, le previsioni di crescita per il Giappone, il Canada e soprattutto per l’Area dell’euro sono state riviste verso l'alto, riflettendo una performance più forte del previsto nella prima metà del 2017. Gli sviluppi delle economie dei mercati emergenti sono più diversificati, con sorprese positive in Cina e Russia e una revisione in ribasso in India parte dovuta a fattori transitori.

Tuttavia, l’OCSE sottolinea come lo slancio di breve termine non sia una garanzia di crescita sostenuta nel medio periodo, in quanto il recupero degli investimenti e degli scambi commerciali resta ancora più debole di quanto necessario per sostenere una sana crescita della produttività. L'economia globale deve ancora ritrovare i suoi livelli di crescita precedenti alla crisi finanziaria. la politica monetaria da sola non basta. L'implementazione di riforme strutturali è cruciale per migliorare la produttività e riallineare le politiche globali e i contesti economici.

Per ciò che concerne specificamente l’Area dell’Euro, la Nota riporta i più recenti dati congiunturali forniti da Eurostat, che registra una crescita del PIL dell’Area nel secondo trimestre dell’anno in corso dello 0,6 per cento – in accelerazione rispetto alla crescita del precedente trimestre (0,5 per cento) – trainata dal contributo decisamente positivo dei consumi delle famiglie e degli investimenti fissi.

La crescita del prodotto interno lordo si è consolidata nel secondo trimestre, con andamenti tuttavia differenziati tra i vari Paesi dell’Area. La crescita del PIL reale è aumentata sul trimestre precedente soprattutto nei Paesi baltici, nei Paesi bassi e in Spagna, mentre è rimasta invariata in Francia e in Italia. In leggero rallentamento la Germania (+0,6% dopo lo 0,7% del primo trimestre).

Figura 1. Incremento del PIL dei paesi europei nel secondo trimestre del 2017

Fonte: Eurostat, Newsrelease Euroindicators – n. 135/2017 – 7 settembre 2017

La fase di consolidamento registrata nel secondo trimestre delinea, in prospettiva, una crescita più sostenuta dell’area nel 2017 rispetto alle attese.

Nelle sue previsioni più recenti, diffuse a inizio settembre, la Banca Centrale Europea ha rivisto al rialzo le prospettive di crescita dell’area dell’euro per il 2017 rispetto a quanto ipotizzato a giugno (nell’ordine di +0,3 punti percentuali), mentre ha mantenuto pressoché invariata la previsione per il periodo successivo, anticipando una decelerazione nei prossimi due anni. Ciò in quanto si ritiene, in via generale, che le migliori prospettive per la domanda interna, in linea con il favorevole clima di fiducia di imprese e consumatori e con i livelli inferiori dei tassi di interesse, verranno sostanzialmente compensate dall’impatto negativo sulle esportazioni derivante dalla perdita di competitività di prezzo dovuta al recente apprezzamento dell’euro.

Le ultime proiezioni macroeconomiche formulate dagli esperti della BCE indicano un incremento del PIL in termini reali per l’area dell’euro del 2,2 per cento nel 2017, dell’1,8 nel 2018 e dell’1,7 per cento nel 2019.

La BCE (Bollettino Economico n. 6 del 21 settembre 2017) rileva che l’espansione economica dell’area dell’euro, che ha accelerato oltre le attese nella prima metà del 2017, prosegue e mostra segni di crescente tenuta. La crescita del PIL in termini reali è sostenuta in prevalenza dalla domanda interna. I consumi privati sono sospinti dagli incrementi dell'occupazione, che beneficia delle passate riforme del mercato del lavoro, e dall'aumento della ricchezza delle famiglie. La ripresa degli investimenti continua a essere sostenuta da condizioni di finanziamento favorevoli e da miglioramenti della redditività delle imprese.

I rischi per le prospettive di crescita nell’area dell’euro rimangono tuttavia sostanzialmente bilanciati. Da un lato, l'attuale dinamica positiva del ciclo accresce la probabilità di una ripresa economica più vigorosa rispetto alle attese; dall’altro, permangono rischi al ribasso, riconducibili prevalentemente a fattori di carattere internazionale e all’evoluzione dei mercati valutari.

Analoghe considerazioni sono espresse dall’OCSE nel già citato Interim di settembre 2017, che evidenzia come la crescita del PIL dell’area euro nella prima metà del 2017 abbia superato le aspettative in tutti i paesi, in un contesto di aumento dei tassi di occupazione, di una politica monetaria accomodante e di una riduzione delle incertezze politiche. Per l’area euro la previsione è al rialzo rispetto alla precedente di 0,3 punti per quest’anno (2,1 per cento) e di 0,1 punti per il prossimo (1,9 per cento).

La tabella che segue indica le stime di crescita più aggiornate per i principali paesi dell’Area euro, nonché per USA e Giappone, elaborate da OCSE e FMI.

Tabella 3. OCSE ed FMI: Previsioni di crescita del PIL

(variazioni percentuali)

|

2016 |

FMI -WEO Update

luglio 2017 |

OCSE - Interim

settembre 2017 |

| 2017 |

2018 |

2017 |

2018 |

| Italia |

0,9 |

1,3 |

1,0 |

1,4 |

1,2 |

| Francia |

1,2 |

1,5 |

1,7 |

1,7 |

1,6 |

| Germania |

1,9 |

1,8 |

1,6 |

2,2 |

2,1 |

| Spagna |

3,2 |

3,1 |

2,4 |

2,8 |

2,4 |

| Area euro |

1,8 |

1,9 |

1,7 |

2,1 |

1,9 |

| Regno Unito |

1,8 |

1,7 |

1,5 |

1,6 |

1,0 |

| USA |

1,6 |

2,1 |

2,1 |

2,1 |

2,4 |

| Giappone |

1,0 |

1,3 |

0,6 |

1,6 |

1,2 |

* Previsioni di giugno

Il relazione alle prospettive di crescita dell’Area dell’euro, il Governo sottolinea come sembrano essersi ridotti i timori circa gli effetti della Brexit e come appaia ormai superato il rischio di un processo deflazionistico nell’area. Inoltre, la linea prudenziale della BCE nel prospettare la possibilità di una uscita graduale dalla politica di accomodamento quantitativo (QE) ha sostanzialmente rassicurato i mercati.

Come ribadito nel Bollettino economico di settembre, il Consiglio direttivo BCE ha concluso che è necessario continuare a fornire un grado molto elevato di accomodamento monetario per assicurare un ritorno durevole dei tassi di inflazione verso livelli inferiori ma prossimi al 2 per cento. In particolare, il Consiglio direttivo ha deciso di lasciare invariati i tassi di interesse di riferimento della BCE e si attende che rimangano sui livelli attuali per un prolungato periodo di tempo e ben oltre l'orizzonte degli acquisti netti di attività. Quanto alle misure non convenzionali di politica monetaria, il Consiglio direttivo ha confermato l'intenzione di condurre acquisti netti di attività, all'attuale ritmo mensile di 60 miliardi di euro, sino alla fine di dicembre, o anche oltre se necessario, e in ogni caso finché non riscontrerà un aggiustamento durevole dell'evoluzione dei prezzi coerente con il proprio obiettivo di inflazione.

Nel complesso, la Nota sottolinea che il rafforzamento del ciclo economico globale dei primi sei mesi del 2017 è stato supportato dal ridimensionamento del rischio politico europeo e dei timori legati agli esiti del referendum sulla Brexit nonché delle elezioni americane. Le politiche monetarie caute e graduali hanno peraltro mitigato le tensioni sui mercati internazionali e le condizioni finanziarie mondiali sono migliorate.

I rischi associati allo scenario internazionale sono tuttavia ancora prevalentemente al ribasso, rappresentati principalmente da crescenti tendenze protezionistiche (anche in paesi tradizionalmente di libero scambio) e dalle numerose tensioni geopolitiche. Pesa inoltre sulle aspettative anche l’apprezzamento dell’euro, conseguentemente al rafforzamento della congiuntura europea e alle politiche annunciate dalla nuova amministrazione USA.

Si ricorda che la Nota di aggiornamento presenta due scenari di previsioni macroeconomiche, uno tendenziale e l’altro programmatico, coerenti con lo scenario aggiornato riguardante le variabili esogene internazionali.

Le previsioni del quadro tendenziale incorporano gli effetti sull’economia del quadro normativo vigente che – precisa la Nota – include gli effetti sull’economia delle clausole di salvaguardia che prevedono aumenti di imposte indirette per il 2018 e 2019.

Lo scenario programmatico incorpora l’impatto sull’economia delle nuove misure che saranno adottate con la prossima legge di bilancio per il 2018. Si precisa peraltro che, come sarà indicato nel quadro programmatico, con la prossima legge di bilancio si procederà alla disattivazione delle suddette clausole relativamente all’anno 2018.

Le due previsioni, che coincidono dunque per l’anno in corso, si differenziano gradualmente negli anni successivi, in relazione alle future misure di politica fiscale.

Nel rispetto dei regolamenti europei, le previsioni macroeconomiche tendenziali e programmatiche presentate nella Nota sono sottoposte alla validazione dell’Ufficio Parlamentare di Bilancio, costituito nell’aprile 2014 secondo quanto previsto dalla legge n. 243/2012, di attuazione del principio del pareggio del bilancio.

Lo scenario macroeconomico tendenziale ha già ottenuto la validazione dell’UPB il 25 settembre 2017. Il quadro programmatico otterrà la validazione entro il 15 di ottobre, in tempo utile per la presentazione alla Commissione europea del Documento Programmatico di bilancio 2018.

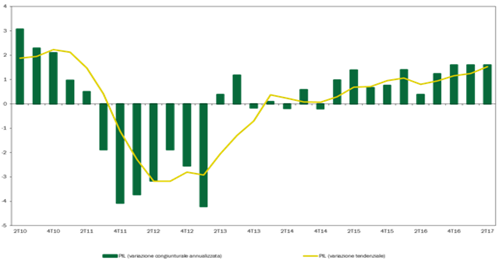

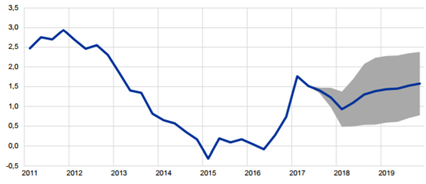

Relativamente all’anno in corso, la Nota mette in rilievo il rafforzamento della ripresa dell’economia italiana a partire dall’ultimo trimestre del 2016, in virtù di un contesto di crescita più dinamica a livello europeo e globale, che emerge sia dai dati di prodotto interno lordo, sia da quelli di occupazione e ore lavorate.

Nei tre trimestri più recenti il PIL reale è aumentato a un ritmo congiunturale superiore alle attese, di circa lo 0,4 per cento; il tasso di crescita tendenziale nel secondo trimestre ha raggiunto l’1,5 per cento. Sul fronte del lavoro, nella prima metà dell’anno gli occupati sono cresciuti dell’1,1 per cento su base annua, mentre le ore lavorate sono aumentate del 2,8 per cento.

Dopo anni di profonda recessione – sottolinea la Nota - la ripresa dell’economia, iniziata nel 2014 e consolidata nel biennio 2015-2016, ha preso vigore nell’anno in corso mostrando, anche in virtù di un contesto di crescita positivo a livello internazionale, crescenti segnali di irrobustimento strutturale.

Figura 2. Andamento del PIL italiano – anni 2010-2017

(tasso di crescita percentuale)

In considerazione del nuovo quadro internazionale (descritto nel paragrafo precedente) e delle nuove informazioni sull’andamento dell’economia italiana in atto, la Nota rivede al rialzo la previsione di crescita del PIL per il 2017, contenuta nello scenario tendenziale, all’1,5 per cento rispetto all’1,1 per cento previsto nel DEF di aprile.

Nel triennio, la previsione tendenziale di crescita del PIL reale sale di circa due decimi di punto in media nei prossimi tre anni rispetto al DEF. La nuova previsione tendenziale del PIL per il 2018 riflette anche il maggior effetto di trascinamento derivante dalla revisione al rialzo del profilo trimestrale di crescita reale durante il 2017, il quale vale circa 0,1 punti percentuali di crescita.

Tabella 4. Confronto tra DEF e Nota di aggiornamento del DEF

sulle previsioni di crescita del PIL

(variazioni percentuali)

| |

2016 |

2017 |

2018 |

2019 |

2020 |

| Consuntivo |

0,9 |

|

|

|

|

| DEF 2017

Previsioni Tendenziali |

|

1,1 |

1,0 |

1,1 |

1,1 |

| Nota agg. DEF 2017

previsioni tendenziali |

|

1,5 |

1,2 |

1,2 |

1,3 |

La Nota precisa che tale nuova previsione risulta in linea, o al più lievemente superiore, coi principali previsori indipendenti, che forniscono previsioni all’interno di una forbice dell’1,2-1,5 per cento per il 2017, con un rallentamento nell’intervallo 0,9-1,3 per cento per il 2018, coerentemente con la tendenza prevista per l’Europa.

I principali previsori vedono un rallentamento della crescita del PIL italiano nel 2018. In aggiunta ai fattori internazionali, i previsori esprimono preoccupazioni riguardo all’impatto sull’Italia della eventuale uscita della BCE da una politica di accentuato accomodamento monetario e riguardo all’esito delle elezioni politiche, che avranno luogo entro maggio 2018.

I dati relativi ai primi sei mesi dell’anno confermano l’accelerazione della crescita del PIL rispetto alle previsioni formulate nel DEF di aprile, sostenuta principalmente dalla domanda interna.

In particolare, la Nota sottolinea la dinamica di crescita dei consumi privati, nonostante il rallentamento registrato nel secondo trimestre, e degli investimenti, sostenuti in particolare dal settore dei trasporti. Quelli relativi al settore delle costruzioni progrediscono invece più lentamente.

Anche le esportazioni sono cresciute più del previsto, favorite dalla ripresa della domanda mondiale.

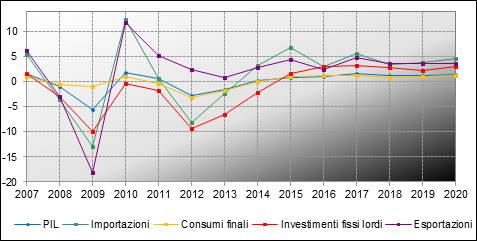

Secondo i dati diffusi dall’ISTAT, nel II trimestre del 2017 il PIL, espresso in valori concatenati con anno di riferimento 2010, corretto per gli effetti di calendario e destagionalizzato, è aumentato dello 0,4% rispetto al trimestre precedente, registrando la crescita tendenziale più alta degli ultimi sei anni (+1,5% rispetto al secondo trimestre 2016). La variazione acquisita per il 2017 al secondo trimestre è pari a +1,2%.

Rispetto al trimestre precedente, tutti i principali aggregati della domanda interna registrano aumenti, con una crescita dello 0,2% dei consumi finali nazionali e dello 0,7% degli investimenti fissi lordi, che, dopo l’interruzione del primo trimestre dell’anno, hanno ripreso la fase positiva iniziata nel terzo trimestre 2014. La ripresa degli investimenti è stata determinata dal recupero della spesa per macchine, attrezzature e altri prodotti (+0,6%) e, in misura maggiore, di quella per mezzi di trasporto (+8,2%); gli investimenti in costruzioni hanno segnato una diminuzione (-0,4%).

L’apporto della domanda estera netta è stato invece nullo, con aumenti congiunturali di intensità simile delle importazioni di beni e servizi (+0,7%) e delle esportazioni (+0,6%).

Le indicazioni incoraggianti emerse nei ultimi mesi inducono la Nota a ritenere che nella seconda parte del 2017 l’espansione economica continui quantomeno in linea con il ritmo del primo semestre, trainata dal settore manifatturiero e da alcuni comparti dei servizi, quali i trasporti e il turismo.

Secondo il Governo, la congiuntura può evolvere anche ulteriormente in chiave positiva, in quanto la ripresa si sta diffondendo a tutti i settori dell’economia, con l’unica eccezione di comparti ancora soggetti a processi di ristrutturazione, quali i servizi di informazione e quelli bancari. Dal lato della domanda, la tendenza dei settori sensibili al livello dei tassi di interesse è già stata molto positiva nel 2016, quando si è registrato un incremento del 15,9 per cento delle immatricolazioni di nuove autovetture e del 17,3 per cento delle compravendite immobiliari. Questo trend è proseguito nel corso di quest’anno, sia pure a ritmi meno elevati.

Dal lato dei consumi si rafforzano le indicazioni incoraggianti emerse nei ultimi mesi: anche in agosto il clima di fiducia delle famiglie aumenta grazie al miglioramento di tutte le componenti. Gli indicatori disponibili forniscono segnali molto positivi anche per gli investimenti. I dati ISTAT evidenziano anche valutazioni favorevoli riferite agli ordini e alle attese sulla produzione, il che consente di ipotizzare per i prossimi trimestri – secondo la Nota - tassi di crescita più sostenuti rispetto alla prima parte dell’anno.

Sotto questo profilo la Nota mette in evidenzia che le valutazioni delle imprese manifatturiere circa ordinativi e produzione si attestano ai livelli più elevati dall’inizio della ripresa. In particolare, si rileva che il fatturato è cresciuto fortemente nei primi cinque mesi dell’anno, mentre la produzione di beni strumentali è decollata in giugno e luglio.

Dunque, evidenze suggeriscono, afferma la Nota, che - a dispetto dell’apparente lentezza della ripresa degli investimenti in macchinari e attrezzature nella prima metà dell’anno - sia invece in atto un rafforzamento che è stato inizialmente colto dai dati di fatturato delle imprese produttrici di beni strumentali e solo in seguito dall’andamento della produzione.

Più incerte le prospettive del settore delle costruzioni: dopo il lieve recupero mostrato nel 2016 e all’inizio del 2017 la produzione è calata nei mesi primaverili per aumentare lievemente in luglio. Anche gli indicatori di fiducia del settore risultano meno ottimistici.

Il settore produttivo conferma l’espansione nel secondo trimestre dell’anno. Il valore aggiunto, in termini tendenziali, è cresciuto del 2,3% annuo, mentre gli investimenti fissi lordi hanno segnato un +2,6%. Entrambi i valori sono in miglioramento rispetto al primo trimestre 2017 8 ISTAT, (Comunicato “Conti economici trimestrali”, del 1 settembre 2017).

I dati mensili confermano l’andamento positivo. L’indice destagionalizzato della produzione industriale (ISTAT, Comunicato dell’11 settembre 2017) ha segnato a luglio una crescita sebbene di lieve entità (+0,1% rispetto a giugno, +4,4% su base annua) che si aggiunge a quella più robusta dei mesi precedenti (+1,1% a giugno). Nella media dei primi sette mesi dell'anno la produzione è aumentata del 2,6% rispetto allo stesso periodo dell'anno precedente. L'indice destagionalizzato mensile registra variazioni congiunturali positive nei raggruppamenti dei beni strumentali (+1,6%), dei beni di consumo (+0,5%) e dei beni intermedi (+0,3%); segna invece una variazione negativa il comparto dell'energia (-3,6%).

Per quanto concerne il fatturato dell’industria, a maggio l’ISTAT rilevava un significativo incremento congiunturale del fatturato (+1,5%), che riportava l'indice sugli elevati livelli di dicembre.

Il più recente Comunicato ISTAT del 27 settembre 2017, rileva per il fatturato dell'industria una leggera flessione congiunturale a luglio, pari allo 0,3%, che segue il calo dello 0,7% registrato a giugno. Dopo il picco rilevato a maggio (+1,5%), i livelli degli indici destagionalizzati si assestano a giugno e luglio su valori elevati facendo registrare nell'ultimo trimestre un aumento congiunturale dello 0,8%. In termini tendenziali, il fatturato totale cresce del 4,0%, con un incremento del 2,3% sul mercato interno e del 7,0% su quello estero.

Gli ordinativi registrano, invece, a luglio un aumento (+0,2%) dopo la flessione di giugno (-0,7%). L'incremento congiunturale nella media degli ultimi tre mesi rimane sostenuto (+2,1%).

Con riferimento particolare alla produzione nelle costruzioni (ISTAT, Comunicato del 19 settembre 2017), l’indice destagionalizzato ha registrato a luglio un debole aumento (+0,1%), dopo la flessione congiunturale rilevata a giugno (-1,6%). Su base annua, a luglio 2017 si registra una diminuzione dello 0,4% sia per l'indice della produzione nelle costruzioni corretto per gli effetti di calendario che per quello grezzo.

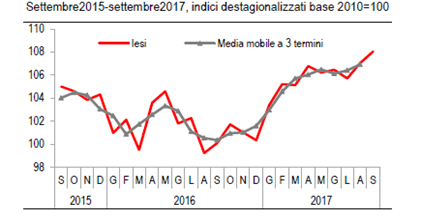

Le indagini congiunturali disponibili mostrano un miglioramento sia del clima di fiducia delle imprese (IESI), che si è collocato sui valori medi del 2007 (pre-crisi), sia del clima di fiducia delle famiglie, che aumenta grazie al miglioramento di tutte le componenti.

Relativamente ai citati indicatori, il recente Comunicato ISTAT del 27 settembre 2017, evidenzia che a settembre 2017 l'indice del clima di fiducia dei consumatori aumenta in misura consistente, passando da 111,2 a 115,5 e tornando ad allinearsi sui livelli del primo trimestre 2016; anche l'indice composito del clima di fiducia delle imprese sale da 107,1 a 108,0 confermando la dinamica positiva rilevata nei mesi precedenti. Con riferimento alle imprese, si segnala un aumento del clima di fiducia in tutti i settori ad eccezione dei servizi. In particolare, il clima di fiducia migliora nel settore manifatturiero, in quello delle costruzioni e nel commercio al dettaglio (i climi passano, rispettivamente, da 108,5 a 110,4, da 128,4 a 132,1 e da 105,3 a 108,8); nei servizi l'indice rimane invariato rispetto al mese precedente (a quota 107,0).

Analizzando le componenti dei climi di fiducia si evidenzia che, nel comparto manifatturiero, l'aumento dell'indice è dovuto essenzialmente ad un deciso miglioramento dei giudizi sul livello degli ordini in presenza di una stabilità delle attese sulla produzione e di un lieve aumento del saldo relativo alle scorte di magazzino. Anche nel settore delle costruzioni, l'incremento dell'indice è trainato da un significativo miglioramento dei giudizi sugli ordini mentre le aspettative sull’occupazione presso l'impresa diminuiscono.

Figura 3. Clima di fiducia delle imprese italiane (IESI)

Fonte: ISTAT, Fiducia dei consumatori e delle imprese (27 settembre 2017).

Un ulteriore fattore che induce all’ottimismo, circa le prospettive future, è indicato dalla Nota nella spinta che potrà derivare all’economia ed alla produttività dagli investimenti pubblici e dalle misure inquadrate nella strategia del Piano nazionale Impresa 4.0.

La Nota, nella proiezione di finanza pubblica presentata nel Capitolo III, pone la crescita nominale degli investimenti pubblici nel 2018 al 5,1 per cento, dopo un lieve incremento quest’anno (0,4 per cento). Se questa proiezione si realizzerà - sostiene la Nota - gli investimenti e i contributi in conto capitale nel 2018 aumenteranno complessivamente di 2,1 miliardi di euro, pari allo 0,12 per cento del PIL.

L’incremento delle risorse a disposizione delle Amministrazioni pubbliche fungerà da stimolo alla domanda aggregata, migliorando il potenziale di crescita dell’economia.

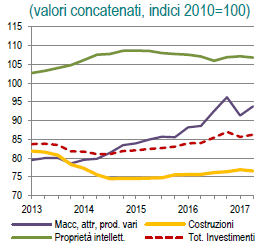

L’andamento degli investimenti fissi lordi

Gli investimenti fissi lordi (IFL) hanno subìto una forte caduta durante il periodo di recessione attraversato dall’economia italiana, scendendo dal 21,8 per cento del PIL nel 2006-2007 ad un minimo di 16,8 per cento nel 2014, anche a causa di una forte contrazione della componente pubblica.

L’ultimo triennio ha registrato una ripresa degli IFL, che dopo la contrazione (-2,3%) del 2014, sono cresciuti dell’1,9 per cento nel 2015 e del 2,8 per cento nel 2016 in termini reali. I dati di contabilità nazionale trimestrale mostrano per il primo semestre del 2017 i una crescita media tendenziale degli IFL del 2,3 per cento, inferiore alla previsione formulata nel DEF 2017 per l’anno nel complesso (3,7 per cento). Mentre gli investimenti in mezzi di trasporto appaiono ancora in crescita molto superiore alle previsioni nel primo semestre (38,1 per cento tendenziale), la componente dei macchinari, attrezzature, ricerca e sviluppo e altri beni immateriali si contrae dell’1,4 per cento e le costruzioni crescono dell’1,5 per cento – in entrambi i casi al di sotto delle aspettative.

Nel focus apposito (cfr. pagg. 32-35 del Doc. LVII, n. 5-bis), il Governo esplicita le valutazioni statistiche secondo le quali ritiene, non solo che probabilmente i dati sull’andamento degli IFL nel primo semestre dell’anno saranno rivisti al rialzo nei futuri aggiornamenti dei conti trimestrali, ma anche che il secondo semestre del 2017 sarà caratterizzato da una crescita più elevata rispetto al primo. L’accelerazione che il Governo ipotizza nel secondo semestre, dovrebbe dare luogo ad un significativo effetto di trascinamento sul 2018.

A fronte di questi dati di contabilità nazionale, uno studio recentemente diffuso dal Governo (19 settembre 2017) circa i primi risultati delle misure di sostegno agli investimenti in macchinari e in nuove tecnologie ascrivibili al Piano Industria 4.0 (elaborazioni sulla base di dati ISTAT relativi a luglio 2017), indica che la produzione industriale di macchinari presenta una crescita da inizio 2016 a luglio 2017 di circa +4%, a fronte di un fatturato che nello stesso periodo è aumentato del +15% e di una forte riduzione delle scorte che hanno raggiunto il livello minimo. Esaurite le scorte, nella seconda metà del 2017 si prospetta, dunque, un andamento della produzione industriale più allineato a quello del fatturato.

Per ciò che attiene agli ordinativi interni, lo stesso studio, basato sulle stime preliminari ISTAT, evidenzia che nel primo semestre 2017, rispetto allo stesso semestre 2016, gli ordinativi di macchinari e altri apparecchi sono cresciuti del +11,6%.

Anche le indagini di Banca d’Italia e ISTAT suggeriscono tendenze positive sia per i piani di investimento delle imprese, sia per gli ordinativi domestici e le importazioni di beni strumentali. In particolare, Banca d’Italia, nella Relazione Annuale 2017, di maggio scorso (cfr. il riquadro “L’Andamento degli investimenti e la ripresa ciclica”, pag. 68 e ss.), afferma che “le misure di incentivo disposte dal Governo con le leggi di bilancio per il 2016 e il 2017 al fine di stimolare gli investimenti in beni strumentali (super ammortamento) e in tecnologie avanzate (iper ammortamento), hanno contribuito a sostenere la dinamica degli investimenti. Secondo stime del medesimo Istituto (cfr. Bollettino economico, 1, 2017) tali agevolazioni fornirebbero un impulso all’accumulazione di capitale produttivo complessivamente pari a 3,5 punti percentuali nel triennio 2016-18, riconducibile principalmente a un anticipo dei piani di spesa delle imprese. A corroborare tale valutazione contribuiscono i giudizi positivi espressi dalle imprese nell’indagine Invind e nei sondaggi congiunturali”.

Figura 4. Investimenti fissi lordi per componenti

Fonte: Banca d’Italia – L’economia italiana in breve, n. 126 – settembre 2017

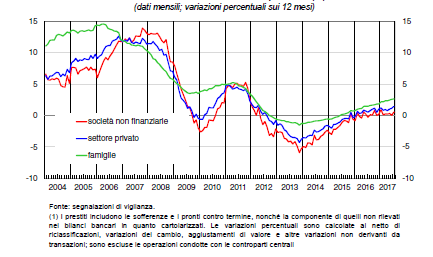

La Nota sottolinea, infine, tra i fattori di impulso alla ripresa dell’economia il continuo miglioramento delle condizioni del mercato del credito.

Nel ricordare le riforme intraprese nel biennio precedente sul sistema bancario - e i recenti interventi per risolvere la crisi di alcune banche - la Nota rileva infatti come le condizioni di maggiore certezza del sistema determinino un minor costo e un più agevole accesso al credito.

Gli ultimi dati sul settore bancario – riporta la Nota - evidenziano un ritorno alla crescita dei prestiti alle famiglie e, in minor misura, alle imprese. Le indagini presso queste ultime suggeriscono che la disponibilità di credito è già gradualmente migliorata negli ultimi trimestri.

Simulazioni effettuate con il modello econometrico del Tesoro indicano, secondo il Governo, che il solo fattore costo del credito possa incrementare il tasso di crescita del PIL in misura pari a 0,1 punti nel 2018 e a 0,2 punti nei due anni seguenti. Come evidenzia il grafico seguente, nel corso dell’anno è proseguito il processo di graduale miglioramento dell’offerta di credito, in particolare per quanto riguarda i prestiti alle famiglie.

Figura 5. Prestiti bancari al settore privato

Fonte: Banca d’Italia – L’economia italiana in breve, n. 126 – settembre 2017

Si rinvia su tale punto a quanto illustrato nel focus relativo a “I recenti interventi sul settore bancario e le dismissioni di crediti deteriorati”, riportato nel Capitolo II.2 della Nota (pagg. 35-37 del Doc. LVII, n. 5-bis).

Relativamente alla domanda estera, i livelli degli ordini desumibili dalle indagini PMI risultino elevati, tuttavia va considerato – rileva la Nota - l’effetto dell’apprezzamento del tasso di cambio effettivo nominale, più significativo dal 2018, che implica una stabilizzazione della crescita delle esportazioni in volume.

Nonostante la performance positiva mostrata dalle esportazioni italiane nel primo semestre del 2017, la Nota conferma la presenza anche di fattori di rischio per il futuro andamento del settore estero dell’Italia. In particolare, pesa l’incertezza connessa al perdurare delle tensioni geo-politiche nonché all’eventualità di un ulteriore apprezzamento della valuta europea, che potrebbe frenare le esportazioni. Il cambiamento in corso nel mercato unico legato alla Brexit non sembra invece costituire – secondo la Nota - un elemento di particolare preoccupazione.

Nel complesso, tutti questi segnali incoraggianti, in aggiunta ai fattori internazionali, consentono – secondo la Nota - di rivedere al rialzo la previsione di crescita tendenziale del PIL per il 2017 all’1,5 per cento rispetto all’1,1 per cento previsto nel Documento di Economia e Finanza (DEF) di aprile, sostenuta, principalmente, come già detto, dal contributo positivo della domanda interna, comprese le scorte, mentre le esportazioni nette sottrarranno circa 1 decimo di punto alla crescita del PIL.

Anche le prospettive per il triennio successivo migliorano, ma in rallentamento rispetto al 2017, e vengono riviste all’1,2 per cento per gli anni 2018 e 2019, rispettivamente di +0,2 e +0,1 punti percentuali.

Nel 2020 si prevede una crescita dell’1,3 per cento (+0,2 punti).

Come già sopra ricordato, le nuove proiezioni tendenziali si basano sulla legislazione vigente e pertanto tengono conto degli effetti sull’economia degli aumenti di imposte indirette (c.d. clausole di salvaguardia) per il 2018 e 2019.

In particolare, l’aumento dell’IVA derivante dalle suddette clausole impatterebbe in misura significativa sull’andamento del PIL nel 2018-2019 per circa 0,3 punti percentuali e in minor grado su quello del 2020, quando il ritmo di crescita salirebbe lievemente malgrado un contesto internazionale meno dinamico.

Rispetto ai fattori di rischio indicati dai principali previsori circa la crescita del 2018, che esprimono preoccupazioni riguardo all’impatto sull’Italia della eventuale uscita della BCE da una politica di accentuato accomodamento monetario, la Nota sottolinea come percezioni riguardo alle prospettive politiche e di riforma dell’economia in Italia, e all’eventuale uscita della Banca Centrale Europea (BCE) dalla politica di quantitative easing (QE), hanno da tempo influenzato la valutazione dei mercati riguardo all’Italia.

In merito, il Governo ribadisce che le previsioni macroeconomiche e di finanza pubblica dei documenti ufficiali, inclusa la presente Nota di Aggiornamento, sono formulate sulla base degli attuali livelli di mercato. L’eventuale transizione nella politica monetaria europea non costituirà – secondo quanto espressamente illustrato nella Nota- un fattore di rischio nella misura in cui l’Italia “resterà agganciata al ciclo economico europeo e manterrà il giusto equilibrio fra consolidamento di bilancio e politiche per il futuro, ovvero la crescita, i giovani, l’ambiente e l’inclusione sociale”.

Rispetto a tali previsioni tendenziali, l’Ufficio Parlamentare di bilancio, nella lettera di validazione del quadro macroeconomico tendenziale, ha espresso alcune considerazioni sul quadro previsionale della Nota come di seguito si indica.

La validazione delle previsioni macroeconomiche

Com’è noto, la legge n. 243/2012, nell’istituire all’articolo 16 l’Ufficio parlamentare di bilancio(UPB), include tra i compiti dell’Ufficio quello di effettuare analisi, verifiche e valutazioni in merito alle previsioni macroeconomiche e di finanza pubblica.

In ottemperanza a tale norma - ed anche in riferimento al Regolamento UE n. 473/2013 in cui si richiede che le previsioni macroeconomiche siano validate da una istituzione nazionale indipendente – l’Ufficio in data 15 settembre 2017 ha comunicato al Ministro dell’economia e delle finanze l’esito positivo della validazione del quadro macroeconomico tendenziale per gli anni 2017-2018 contenuto nella Nota di aggiornamento in quanto, precisa espressamente la lettera in questione “tenuto conto dell’incertezza che caratterizza le previsioni, ha valutato la plausibilità del quadro macroeconomico tendenziale sulla base di intervalli di valori accettabili per le singole grandezze che lo compongono”.

La lettera segnala nel contempo la presenza di significativi fattori di rischio per gli anni successivi, vale a dire il 2019 ed il 2020, che si trovano però al di fuori del periodo previsivo considerato nel Documento programmatico di bilancio 2017, e dunque non oggetto di validazione.

Nella nota allegata alla lettera di validazione viene precisato che per gli anni 2017-2018 il quadro macroeconomico tendenziale MEF è nelle sue principali componenti sostanzialmente in linea con le stime dei previsori considerati dall’UPB. La stima MEF del PIL reale tendenziale 2017/2018 (+1,5% nel 2017 e + 1,2% nel 2018) rientra, secondo l’UPB, in un intervallo complessivamente accettabile di valutazione, anche se si colloca nel 2018 al di sopra, seppure marginalmente, dell’estremo superiore delle previsioni del panel UPB.

Nell’insieme, quindi, il principale elemento di rischio del quadro tendenziale 2017-18 riguarda il livello del tasso di crescita del PIL reale 2018 e, in stretta connessione, l’intensità del rallentamento atteso per il prossimo anno.

Per quanto riguarda il biennio 2019-2020, al di fuori dell’orizzonte di validazione, emergono maggiori fattori di perplessità relativamente alle ipotesi di crescita, in quanto tra il 2019 e il 2020, il PIL reale del quadro tendenziale MEF è atteso in accelerazione (dall?1,2 del 2019 all?1,3% del 2020), in parziale controtendenza rispetto agli andamenti del prodotto globale ipotizzati nello scenario internazionale.

Circa i fattori alla base della revisione delle stime di crescita tendenziali del nuovo quadro macroeconomico rispetto al DEF e l’analisi di rischio, si rinvia agli appositi focus contenuti nella Nota, Capitolo II.2 (cfr. pagg. 45-48 del Doc. LVII, n. 5-bis).

Nella tabella che segue è riportato il quadro macroeconomico tendenziale complessivo esposto nella Nota, posto a raffronto con le previsioni elaborate ad aprile nel Documento di economia e finanza 2017.

Come si evince dalla tabella, rispetto alle previsioni contenute nel DEF, molte delle variabili del quadro macroeconomico manifestano un miglioramento per il 2017 e per gli anni successivi.

Tabella 5. Il quadro macroeconomico

(variazioni percentuali)

| |

Cons. |

DEF 2017

previsioni tendenziali |

Nota agg. DEF 2017

previsioni tendenziali |

| |

2016 |

2017 |

2018 |

2017 |

2020 |

2017 |

2018 |

2017 |

2020 |

| PIL |

0,9 |

1,1 |

1,0 |

1,1 |

1,1 |

1,5 |

1,2 |

1,2 |

1,3 |

| Importazioni |

3,1 |

4,4 |

2,8 |

3,6 |

3,8 |

5,5 |

3,4 |

3,7 |

4,5 |

| Consumi finali nazionali |

1,3 |

0,8 |

0,4 |

0,7 |

0,8 |

1,2 |

0,8 |

0,9 |

1,1 |

| - spesa famiglie e I.S.P |

1,5 |

1,0 |

0,5 |

0,8 |

0,8 |

1,4 |

1,0 |

1,0 |

1,2 |

| - spesa P.A. |

0,5 |

0,3 |

-0,1 |

0,2 |

0,8 |

1,0 |

0,1 |

0,3 |

0,8 |

| Investimenti |

2,8 |

3,7 |

3,1 |

3,4 |

3,5 |

3,1 |

2,7 |

2,2 |

3,0 |

| - macchinari, attrezzature, vari* |

1,6 |

3,4 |

3,7 |

3,6 |

3,8 |

1,4 |

3,6 |

2,8 |

3,6 |

| - mezzi di trasporto |

28,1 |

11,6 |

1,5 |

3,7 |

4,6 |

26,3 |

4,3 |

2,5 |

2,7 |

| - costruzioni |

1,1 |

2,6 |

2,7 |

3,1 |

3,2 |

1,4 |

1,4 |

1,6 |

2,4 |

| Esportazioni |

2,4 |

3,7 |

3,2 |

3,3 |

3,1 |

4,8 |

3,5 |

3,6 |

3,6 |

| |

|

|

|

|

|

|

|

|

|

| Deflatore PIL |

0,8 |

1,1 |

1,8 |

1,8 |

1,7 |

0,6 |

1,8 |

1,8 |

1,7 |

| Inflazione programmata |

0,2 |

1,2 |

1,7 |

- |

- |

1,2 |

1,7 |

- |

- |

| |

|

|

|

|

|

|

|

|

|

| PIL nominale

(mld di euro) |

1.680,5 |

1.709,5 |

1.758,6 |

1.810,4 |

1.861,9 |

1.716,5 |

1.768,7 |

1.821,7 |

1.876,6 |

* Tale voce ricomprende gli investimenti in macchinari e attrezzature, trasporti e beni immateriali.

Relativamente alla domanda interna, come già prima precisato, la Nota evidenzia un andamento più positivo rispetto al DEF dei consumi delle famiglie, all’1,4 per cento nel 2017 e all’1 per cento per il triennio successivo (1,2 nel 2020).

Per gli investimenti, si segnala un rallentamento degli investimenti in macchinari, più marcato nel 2017, in cui la previsione scende dal 3,4 all’1,4 per cento rispetto al DEF. Gli investimenti in mezzi di trasporto dovrebbero invece proseguire su un sentiero di crescita sostenuta (26,3 per cento nel 2017) mentre quelli relativi al settore delle costruzioni continuano a manifestare un rallentamento nella crescita (nel 2017, 1,4 per cento rispetto al 2,6 per cento previsto nel DEF) per tutto il periodo.

Positivo l’andamento delle esportazioni, più ottimistico rispetto al DEF soprattutto nel 2017, in cui le esportazioni crescono del 4,8 per cento rispetto all’anno precedente (+1,1 punti percentuali rispetto al DEF), in relazione al miglioramento del contesto internazionale. Per l’anno in corso, la Nota stima anche una crescita delle importazioni del 5,5 per cento (+1,1 punti percentuali rispetto al DEF). Il profilo di crescita delle importazioni resta elevato per tutto il periodo.

Per ciò che concerne, in particolare, gli scambi con l’estero, la Nota evidenzia l’aumento del valore delle esportazioni italiane nei primi sei mesi del 2017 (+8,0 per cento rispetto allo stesso periodo dell’anno precedente). Nei primi sette mesi del 2017 l’avanzo commerciale è sceso a 25,6 miliardi (rispetto a 31,1 nello stesso periodo del 2016) e il surplus è salito a circa 45,3 miliardi al netto della componente energetica. Nello stesso periodo, le partite correnti della bilancia dei pagamenti hanno mostrato un andamento favorevole (surplus di 28,4 miliardi, in aumento di 5,4 miliardi rispetto allo stesso periodo del 2016).

La performance delle esportazioni italiane

La Nota evidenzia come le esportazioni italiane (in termini di volumi) hanno mostrato nel corso del primo semestre, una performance positiva e superiore alle attese, favorite dalla ripresa della domanda mondiale.

Come esposto nell’apposito focus contenuto nella Nota (cfr. pag. 38-41 del Doc. LVII, n. 5-bis),), è stato particolarmente positivo l’aumento del valore delle esportazioni italiane nei primi sei mesi del 2017 (+8,0 per cento rispetto allo stesso periodo dell’anno precedente), grazie ad una crescita diffusa in tutti i mercati di sbocco, con il maggior contributo proveniente dall’area extra-europea (9,1 per cento) rispetto a quello dei paesi europei (7,2 per cento).

Considerando il ranking nel contesto internazionale, secondo l’ultimo Rapporto dell’Organizzazione mondiale del commercio (OMC), nel 2016 l’Italia è stata il nono esportatore mondiale (con una quota del 2,9 per cento), guadagnando una posizione rispetto al 2015.

A livello di composizione settoriale delle esportazioni, la crescita ha interessato sia i settori tradizionali del Made in Italy che i comparti più moderni. Infatti, oltre all’aumento registrato nei macchinari (6,4 per cento), nei metalli di base (7,8 per cento) e nei beni alimentari (7,2 per cento), si conferma il ruolo di traino degli autoveicoli (19,8 per cento), già emerso negli ultimi anni, seguiti dai prodotti farmaceutici e chimici che hanno raggiunto incrementi superiori al 12 per cento.

Secondo i dati più recenti (Comunicato Istat del 18 settembre 2017), la crescita tendenziale dell'export a luglio si mantiene positiva (+5,1%) e riguarda sia l'area Ue (+6,2%) sia quella extra Ue (+3,8%); l'aumento dell'import (+10,5%) è determinato da un forte dinamismo degli acquisti da entrambe le aree di sbocco (+12,1% per l'area Ue e +8,2% per l'area extra Ue). Peraltro, gli andamenti congiunturali a luglio mostrano andamenti divergenti dei flussi commerciali, con un calo delle esportazioni (-1,4%) e un aumento delle importazioni (+0,9%).

Il grafico seguente mostra l’andamento delle principali variabili del quadro macroeconomico dal 2007 sino alla fine del periodo di previsione indicato nella Nota.

Figura 6. Conto economico delle risorse e degli impieghi 2007-2020

Con riferimento alla crescita nominale, la Nota evidenzia che il punto di partenza della previsione riflette un andamento del deflatore del PIL nella prima metà dell’anno in corso meno favorevole di quanto previsto nel DEF. Secondo le stime preliminari dell’ISTAT il deflatore è infatti sceso in media dello 0,1 per cento rispetto al corrispondente periodo del 2016, in particolare a causa di una temporanea accelerazione dei prezzi degli input, in particolare all’importazione. Nell’aggiornamento della stima annuale per il 2017, si è ipotizzato un rimbalzo del deflatore nel terzo e quarto trimestre di quest’anno, in corrispondenza di una caduta nei dati sui prezzi all’import già evidente nelle più recenti statistiche mensili. Anche così, la crescita media stimata del deflatore nel 2017 sarebbe di solo lo 0,6 per cento, contro l’1,1 per cento previsto nel DEF. Di conseguenza, il PIL nominale è stimato crescere lievemente meno di quanto previsto nel quadro programmatico del DEF, 2,1 anziché 2,3 per cento.

Per quanto concerne, infine, il tasso di inflazione, la Nota sottolinea che, dopo il picco registrato in aprile (1,9 per cento), il tasso di inflazione si sia ridimensionato all’1,2 per cento secondo i dati di agosto. Nel corso dell’anno l’inflazione totale ha mantenuto un profilo superiore alla componente core, che è rimasta sotto l’1 per cento.

Secondo i dati Istat (Comunicato sui prezzi al consumo del 14 settembre 2017), rileva che nel mese di agosto 2017, l'indice nazionale dei prezzi al consumo per l'intera collettività (NIC), al lordo dei tabacchi, aumenta dello 0,3% su base mensile e dell'1,2% rispetto ad agosto 2016 (era +1,1% a luglio). La lieve ripresa dell'inflazione si deve principalmente ai prezzi dei beni energetici non regolamentati, la cui crescita si porta a +4,3% (da +2,1% del mese precedente) e alla dinamica dei prezzi dei Servizi relativi ai trasporti (+4,4%, in accelerazione dal +3,2% di luglio). L'indice armonizzato dei prezzi al consumo (IPCA) aumenta dello 0,1% su base mensile e dell'1,4% su base annua (era +1,2% a luglio), confermando la stima preliminare.

Nell’ultimo Bollettino economico della Banca d’Italia di luglio si prevede che l’inflazione al consumo rimarrà di importo contenuto, pari all’1,4 per cento quest’anno e all’1,1 il prossimo; nel 2019 salirebbe all’1,6, per effetto di una moderata accelerazione delle retribuzioni. La dinamica di fondo rimane contenuta: famiglie e imprese hanno rivisto al rialzo le aspettative di inflazione, ma non se ne attendono un rafforzamento significativo nei prossimi dodici mesi rispetto agli attuali livelli.

In termini analoghi si presenta il quadro dell’area euro, alla luce dell’ultimo Bollettino economico della Banca centrale Europea di settembre. Ad agosto 2017 l’inflazione sui dodici mesi misurata sullo IAPC si è collocata all’1,5 per cento, in aumento rispetto all’1,3 per cento per cento di luglio. Tale incremento riflette rincari dei beni energetici e, in misura minore, un aumento dell’inflazione dei prodotti alimentari trasformati. Sulla base dei prezzi correnti dei contratti future sul petrolio, è probabile che l’inflazione complessiva diminuisca temporaneamente verso il volgere dell’anno, in prevalenza di riflesso agli effetti base dei prezzi dell’energia, per poi risalire nuovamente. Le proiezioni macroeconomiche di settembre formulate dagli esperti della BCE indicano un tasso annuo di inflazione misurato sullo IAPC dell’1,5 per cento nel 2017, dell’1,2 nel 2018 e dell’1,5 nel 2019.

L'inflazione di fondo nell'area dell'euro dovrebbe aumentare gradualmente nel medio termine, sostenuta dalle misure di politica monetaria della BCE, dal perdurare dell’espansione economica, nonché dalla progressiva riduzione della capacità inutilizzata nell'economia e dall’incremento dei salari associati a tale espansione.

Figura 7. IAPC dell’area dell’euro

(Variazioni percentuali sui 12 mesi)

Fonte: BCE, Bollettino Economico n. 6/2017 (settembre 2017).

Il mercato del lavoro

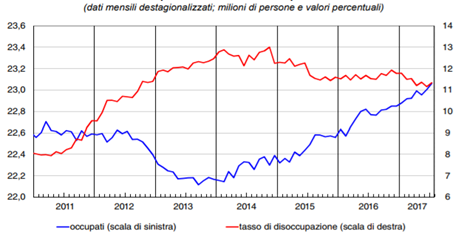

La Nota di aggiornamento espone un andamento positivo del mercato del lavoro che, in linea con la crescita economica, è migliorato in misura maggiore di quanto atteso.

Nella prima metà dell’anno gli occupati sono cresciuti dell’1,1 per cento su base annua, mentre le ore lavorate sono aumentate del 2,8 per cento. La crescita dell’occupazione è stata sospinta da quella dipendente: secondo i dati della Rilevazione delle Forze di lavoro, in luglio il numero degli occupati ha superato il livello di 23 milioni di unità. Sono proseguiti i segnali di miglioramento della domanda di lavoro da parte delle imprese ed ha continuato a ridursi il ricorso alla Cassa Integrazione Guadagni.

La produttività del lavoro (misurata sulle unità di lavoro) è risultata lievemente positiva nella prima parte dell’anno con andamenti difformi tra settori. Nella prima parte del 2017 è proseguita la moderazione salariale, il costo del lavoro è cresciuto poco sopra il mezzo punto percentuale su base annua e le retribuzioni contrattuali hanno mantenuto un profilo sostanzialmente piatto. Nonostante la debole dinamica della produttività, l’evoluzione del costo del lavoro per unità di prodotto resta piuttosto contenuta.

Tabella 6 - Mercato del lavoro

(variazioni percentuali)

| |

Consuntivo |

DEF 2017

Previsioni tendenziali |

Nota agg. DEF 2017

Previsioni tendenziali |

| |

2016 |

2017 |

2018 |

2019 |

2020 |

2017 |

2018 |

2019 |

2020 |

| Occupazione (ULA) |

1,4 |

0,8 |

0,8 |

0,7 |

0,7 |

1,0 |

0,8 |

0,9 |

0,9 |

| Tasso di disoccupazione |

11,7 |

11,5 |

11,2 |

10,8 |

10,2 |

11,2 |

10,8 |

10,3 |

9,8 |

| Tasso di occupazione (15-64 anni) |

57,2 |

57,9 |

58,3 |

58,8 |

59,5 |

58,1 |

58,7 |

59,3 |

60,0 |

Il comunicato Istat “Occupati e disoccupati” di luglio registra la tendenza all’aumento del numero di occupati (+1,3%, +294 mila). La crescita interessa uomini e donne e riguarda i lavoratori dipendenti (+378 mila, di cui +286 mila a termine e +92 mila permanenti), mentre calano gli indipendenti (-84 mila).

Gli ultimi dati rilasciati dall’ISTAT il 12 settembre su Il mercato del lavoro confermano i segnali di crescita congiunturale della domanda di lavoro, con un aumento delle posizioni lavorative dipendenti pari all’1,1% sul trimestre precedente, sintesi della crescita sia dell’industria sia dei servizi. Le ore lavorate per dipendente crescono (+0,2%) rispetto al trimestre precedente, mentre diminuiscono su base annua (-0,7%), anche se continua la flessione del ricorso alla Cassa integrazione.

Figura 8 - Occupati e tasso disoccupazione

Fonte: Banca d’Italia, L’Economia italiana in breve, n. 125 – settembre 2017.

Il quadro programmatico punta ad un’evoluzione più rapida delle tendenze in aumento per il tasso di occupazione e in discesa per quello di disoccupazione, già rilevate nei suesposti dati tendenziali, come espone la tabella che segue:

Tabella 7 - Mercato del lavoro - quadro programmatico

(variazioni percentuali)

| |

Previsioni Programmatiche |

| |

2017 |

2018 |

2019 |

2020 |

| Occupazione (ULA) |

1,0 |

0,9 |

1,1 |

0,9 |

| Tasso di disoccupazione |

11,2 |

10,7 |

10,0 |

9,5 |

| Tasso di occupazione (15-64 anni) |

58,1 |

58,7 |

59,5 |

60,2 |

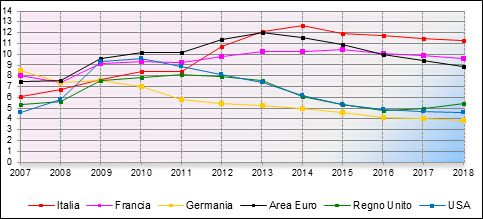

Il grafico che segue illustra l’andamento del tasso di disoccupazione dell’Italia a raffronto con l’euro zona e con gli Stati Uniti.

Figura 9. Andamento del tasso di disoccupazione in Italia e in Europa

(variazione percentuale)

Fonte: Per i Paesi europei: dati Commissione UE; per Usa: dati FMI.

Il quadro macroeconomico programmatico per gli anni 2018 e successivi presentato nella Nota include l’impatto sull’economia delle misure che saranno adottate con la prossima legge di bilancio per il 2018.

Il profilo della manovra indicata nella Nota avrebbe un impatto positivo sulla crescita di 0,3 punti percentuali rispetto alla previsione tendenziale nel biennio 2018-2019. La crescita programmatica risulta invece sostanzialmente pari a quella tendenziale nel 2020, con un impatto della manovra in tale anno prossimo allo zero.

Nello scenario programmatico, la crescita del PIL reale è prevista pari all’1,5 per cento sia nel 2018 che nel 2019. Nell’anno finale della previsione si prevede una decelerazione all’1,3 per cento.

Tabella 8. Confronto previsioni tendenziali e programmatiche di crescita del PIL

(variazioni percentuali)

| |

2018 |

2019 |

2020 |

| previsioni tendenziali |

1,2 |

1,2 |

1,3 |

| previsioni programmatiche |

1,5 |

1,5 |

1,3 |

Il diverso profilo della crescita dello scenario tendenziale rispetto al programmatico è dovuto alla rimodulazione della tempistica del consolidamento fiscale, che impatterebbe diversamente sul biennio 2019-2020, sia a livello di crescita reale, sia in termini di andamento del deflatore e della crescita nominale del PIL.

La Nota evidenzia, in particolare, che il processo di riduzione dell’indebitamento netto nello scenario programmatico è più graduale nei primi due anni e più accentuato nell’ultimo anno del periodo, ma la politica fiscale più restrittiva nel 2020 è largamente compensata dagli effetti di stimolo su investimenti e esportazioni delle misure programmatiche introdotte anche negli anni precedenti.

La Nota sottolinea che la crescita programmatica dell’economia italiana nel 2017 e negli anni seguenti riportata nel documento ha carattere prudenziale.

Nella tavola che segue è riportato l’impatto macroeconomico delle misure di cui si compone la manovra sull’andamento tendenziale del PIL.

Dal punto di vista macroeconomico, rispetto allo scenario tendenziale, le misure di maggiore impatto della manovra programmata, sono indicate nella disattivazione delle clausole di salvaguardia e dei relativi aumenti di imposte per l’anno 2018, pari a circa 0,3 per cento nel triennio.

Gli effetti delle misure per il rilancio dell’economa, volte ad accrescere la competitività e l’occupazione, si tradurrebbero in un aumento del prodotto interno lordo pari allo 0,1 per cento nel 2018-19 e 0,2 per cento nel 2020.

Tabella 9. Impatto macroeconomico delle misure programmatiche sul tasso di crescita tendenziale del PIL

(variazioni percentuali)

| |

2018 |

2019 |

2020 |

| Previsione PIL tendenziale |

1,2 |

1,2 |

1,3 |

| Rimodulazione imposte indirette |

|

0,3 |

0,3 |

-0,3 |

| Misure con effetti espansivi |

0,1 |

0,1 |

0,2 |

| Politiche invariate |

0,1 |

0,0 |

0,0 |

| Coperture finanziarie |

-0,2 |

-0,1 |

0,0 |

| Previsione PIL programmatico |

1,5 |

1,5 |

1,3 |

*eventuali discrepanze derivano dagli arrotondamenti.

La revisione delle stime di consuntivo evidenzia per l’anno 2016, rispetto a quanto indicato nel DEF, una riduzione delle entrate finali pari a 328 milioni determinata da una contrazione delle entrate correnti (434 milioni) e da un incremento delle entrate in conto capitale (106 milioni).

Rispetto al PIL, le entrate finali nel 2016 rappresentano il 46,9 per cento a fronte del 47,1 per cento indicato nel DEF. La riduzione interessa sia le entrate tributarie (che passano dal 29,6 per cento del DEF al 29,5 per cento) sia le altre entrate correnti (da 4,2 per cento a 4,1 per cento).

La Nota afferma che le nuove previsioni, riferite al periodo 2017-2020, tengono conto del quadro macroeconomico aggiornato e degli effetti finanziari recati dalle disposizioni contenute nel decreto legge n. 50 del 2017 (cd. manovrina) che non erano state considerate ai fini del DEF 2017.

La tavola III.10 della Nota illustra gli effetti sull’indebitamento netto recati dalle disposizioni contenute nel decreto legge n. 50 del 2017. Si riportano, nella seguente tavola, le principali voci rilevanti ai fini delle entrate.

milioni di euro

| |

2017 |

2018 |

2019 |

2020 |

| Maggiori entrate |

3.774 |

9.163 |

9.442 |

6.592 |

| di cui |

|

|

|

|

| - Estensione split payment |

1.548 |

5.319 |

5.319 |

2.660 |

| - Contrasto alle compensazioni indebite |

975 |

1.930 |

1.930 |

1.930 |

| - Tassazione su giochi e vincite |

238 |

459 |

459 |

459 |

| - Rimodulazione accise tabacchi |

83 |

125 |

125 |

125 |

| Minori entrate |

862 |

7.935 |

8.395 |

6.372 |

| di cui |

|

|

|

|

| - Estensione split payment (rimborsi e compensazioni) |

502 |

3.764 |

3.764 |

2.156 |

| - Sterilizzazione parziale aumenti aliquote IVA |

0 |

3.829 |

4.363 |

4.088 |

| EFFETTO NETTO ENTRATE |

2.912 |

1.228 |

1.047 |

220 |

In merito agli effetti netti complessivi sulle entrate del DL n. 50 del 2017, si segnala che la relazione tecnica riferita al predetto provvedimento, nonché la relazione tecnica relativa al disegno di legge di assestamento di bilancio, riportano un valore superiore di 10 milioni nelle annualità 2017 e 2018. Tuttavia poiché gli effetti sul saldo restano invariati, i dati della Nota sembrano incorporare una riclassificazione tra entrata e spesa di alcune voci. In proposito sarebbe utile acquisire ulteriori elementi.

Il seguente grafico considera le entrate finali ed evidenzia il confronto fra le previsioni di aprile e quelle aggiornate con riguardo sia agli importi in valore assoluto (milioni di euro) che all’andamento delle entrate totali in valore percentuale rispetto al PIL.

Figura 10 - Entrate finali: confronto tra DEF 2017 e Nota di aggiornamento al DEF 2017

In termini di valore assoluto, hanno concorso al rialzo delle previsioni quasi tutte le voci di entrata. Le eccezioni sono rappresentate dalle “imposte in conto capitale” e dalle “entrate in conto capitale non tributarie”: le prime registrano una contrazione delle previsioni di 1.096 milioni per l’anno 2017 (da 2.906 milioni nel DEF 2017 a 1.810 milioni) ed una più attenuata riduzione per le annualità successive; le seconde si riducono, per il solo anno 2017, di 1.376 milioni (da 5.365 milioni del DEF a 3.989 milioni) mentre vengono confermate le stime di aprile per le annualità successive.

Sarebbero utili elementi diretti a chiarire i fattori sottostanti la revisione al ribasso delle voci sopra indicate. Per quanto concerne le imposte in conto capitale, si rinvia anche a quanto evidenziato nella presente scheda, con riguardo all’andamento delle entrate tributarie.

Complessivamente, le nuove previsioni di entrata per il periodo 2017-2020 confermano, in valore assoluto, l’andamento crescente già evidenziato in sede di DEF.

Tenuto conto degli effetti finanziari imputati al decreto legge n. 50/2017, la quota residua di incremento delle previsioni attribuibile al nuovo quadro macroeconomico dovrebbe quindi ammontare a circa 4,6 miliardi nel 2017, 4 miliardi nel 2018, 3 miliardi nel 2019 e 5,2 miliardi nel 2020.

In rapporto al PIL, le nuove previsioni evidenziano un incremento di 0,2 punti percentuali nel 2017 (da 46,8 nel DEF a 47,0), mentre per gli anni successivi si registrano lievi scostamenti rispetto alle stime di aprile in quanto l’incremento delle entrate è sostanzialmente proporzionale a quello stimato del PIL.

La medesima dinamica, riferita sia ai valori assoluti che all’incidenza sul PIL, si riscontra con riferimento alle previsioni aggiornate delle entrate tributarie.

Figura 11 - Entrate tributarie: confronto tra DEF 2017 e Nota di aggiornamento al DEF 2017

Nei seguenti grafici sono evidenziati le previsioni di entrata relative al periodo 2017-2020, indicate nel DEF e nella NADEF, riferite alle singole variabili che incidono sulla determinazione della pressione fiscale (imposte dirette, imposte indirette, imposte in conto capitale e contributi sociali).

Le previsioni delle entrate tributarie hanno subito, in valore assoluto, una generale revisione al rialzo, attribuibile, nel 2017, in via prevalente alle imposte indirette e, negli anni 2018-2020, alle imposte dirette. In particolare, per quanto concerne le imposte indirette, oltre agli effetti imputabili al quadro macroeconomico, la Nota ricorda i principali interventi del decreto legge n. 50 che, nel 2017, hanno comportato un maggior gettito (estensione delle transazioni cui si applica il meccanismo dello split payment, norme più stringenti per il contrasto alle compensazioni indebite per l’IVA, aumento delle accise sui tabacchi e inasprimento dei prelievi sui giochi). A decorrere dal 2018, tali effetti positivi sono in parte compensati dalle riduzioni di gettito dovute alla parziale sterilizzazione delle c.d. clausole di salvaguardia che comportano una rimodulazione degli aumenti delle aliquote IVA.

Le previsioni 2017 delle imposte in conto capitale si riducono da 2.906 mln (dato DEF) a 1.810 milioni; negli anni successivi la contrazione delle stime è più contenuta. In proposito, la Nota afferma che “le imposte in conto capitale, sostenute nel 2016 principalmente dal gettito derivante dalla voluntary disclosure, sono attese in calo nell’anno in corso e nel successivo”.

Si evidenzia che, per l’anno 2016, le imposte in conto capitale passano da 5.199 milioni del DEF a 5.293 della presente Nota.

Appare opportuno acquisire ulteriori elementi in merito al gettito da voluntary disclosure effettivamente acquisito nel 2016 e a quello previsto negli esercizi successivi. Ciò anche al fine di chiarire l’incidenza dell’andamento di tale voce di entrata rispetto all’aggregato complessivo delle “imposte in conto capitale” e alle revisioni apportate a tale voce della Nota in esame.

Si ricorda che l’art. 1, co. 633, della legge n. 232 del 2016 (legge di bilancio 2017) quantifica in 1.600 milioni di euro, per il 2017, le maggiori entrate derivanti dalla riapertura dei termini per la collaborazione volontaria operata dall’articolo 7 del decreto legge n. 193 del 2016. Il successivo comma 634 prevede l’attivazione di un monitoraggio sulla base delle istanze presentate alla data del 31 luglio 2017; qualora da tale monitoraggio risulti che il gettito atteso non consenta la realizzazione dell’importo di cui al comma 633, si debba provvedere alla compensazione dell'eventuale differenza con D.P.C.M., previa deliberazione del Consiglio dei ministri da adottarsi entro il 31 agosto 2017.

Le previsioni relative ai contributi sociali riflettono sia la crescita dei redditi di lavoro dipendente derivante dalle previsioni del quadro macroeconomico, sia il venir meno degli effetti della decontribuzione per le nuove assunzioni previste.

I dati della Nota sulla pressione fiscale evidenziano una riduzione dei valori di consuntivo per il 2016 (da 42,9 del DEF a 42,7), un incremento delle previsioni relative al 2017 (da 42,3 del DEF a 42,6) ed una riduzione per gli anni successivi (da 42,8 a 42,7 negli anni 2018 e 2019 e da 42,4 a 42,3 nel 2020).

Al netto delle misure riguardanti l’erogazione del beneficio degli 80 euro, la pressione fiscale è prevista diminuire dal 42,1 per cento del 2016 al 41,8 per cento nel 2020 (da 42,3 nel 2016 a 41,9 nel 2020 secondo le previsioni DEF).

La revisione dei dati di consuntivo operata dall’Istat comporta, rispetto alle precedenti stime per l’anno 2016 un incremento delle spese finali pari a 800 milioni di euro. La revisione delle uscite complessive è dovuta all’effetto combinato della rettifica in riduzione della spesa corrente (-626 milioni) e in aumento della spesa in conto capitale, che cresce di circa 1,4 miliardi.

Per quanto attiene al periodo di previsione 2017-2020 nelle stime aggiornate dalla Nota in esame si registra un incremento della spesa corrente primaria rispetto alle previsioni del DEF.

Nel grafico che segue viene mostrato il raffronto tra le previsioni, in valore assoluto e in percentuale del PIL, recate dal DEF e quelle contenute nella Nota di aggiornamento.

Figura 12 - Spesa corrente primaria: confronto tra DEF 2017 e Nota di aggiornamento al DEF 2017

Fonte: elaborazione su dati della Nota di aggiornamento al DEF 2017.

Come emerge dalla rappresentazione grafica, nelle nuove previsioni si conferma la dinamica crescente della spesa corrente primaria, che si attesta, in termini nominali, su valori superiori rispetto alle precedenti stime per ciascun anno del periodo considerato. Si conferma, peraltro, l’andamento decrescente dell’incidenza della spesa corrente primaria sul PIL. Quest’ultima risulta ulteriormente ridotta rispetto alle previsioni di aprile: nel 2017, infatti, tale incidenza scende al 41,7 per cento (rispetto al 41,9 per cento del DEF) per attestarsi al 39,8 per cento a fine periodo (rispetto al 40,1 per cento del DEF).

La predetta revisione al ribasso, pur a fronte di una crescita in valore assoluto dell’aggregato di spesa, è dovuta alla revisione della crescita del PIL nominale, che nelle nuove stime si attesta al 2,1 per cento per l’anno 2017 e al 3,0 per cento per ciascun anno del triennio 2018-2020.

Nei grafici che seguono è evidenziato l’andamento delle principali componenti della spesa corrente primaria in termini di incidenza sul PIL, ponendo a raffronto le previsioni recate dal DEF e quelle contenute nella Nota di aggiornamento.

Figura 13 - Componenti della spesa corrente primaria: confronto tra DEF 2017 e Nota di aggiornamento al DEF 2017

Fonte: elaborazione su dati della Nota di aggiornamento al DEF 2017.

Per quanto attiene alla composizione della spesa corrente primaria, la revisione dell’aggregato rispetto alle stime del DEF, è imputabile soprattutto alla riduzione della spesa per prestazioni sociali, pari a 1 miliardo per il biennio 2017-2018 e a circa 1,6 miliardi per il biennio 2019-2020, come si evince dalle voci del conto economico (vedi tabelle riportate al paragrafo 2.1.1). Le nuove stime confermano il profilo decrescente della spesa per prestazioni sociali, già delineato nel DEF, che si attesta su valori più bassi rispetto alle vecchie stime. L’incidenza della spesa per prestazioni sociali passa dal 20 per cento nel 2017 (20,2 per cento nel DEF) al 19,8 per cento nel biennio 2019-2020 (20,0 per cento nel DEF).

La riduzione di tale componente è dovuta, per il 2017, interamente alla variazione della spesa per “altre prestazioni sociali” che scende di 1 miliardo, mentre per il biennio 2019-2020 è la spesa pensionistica a trainare il miglioramento dell’aggregato con una riduzione pari a 900 milioni di euro per ciascun anno.

Con riferimento alle altre componenti della spesa corrente primaria, le nuove stime mostrano nel complesso un incremento delle singole voci. In particolare, si evidenzia quanto segue.

§ La spesa per redditi da lavoro dipendente registra nell’anno 2017 una crescita, rispetto al 2016, su base nominale di circa 1,7 per cento per effetto dei rinnovi contrattuali comprensivi della quota degli arretrati, come spiegato nella Nota. Nel 2018 la spesa torna a contrarsi dello 0,2 per cento per poi riprendere a crescere nel 2019-2020, ma ad un ritmo più contenuto (0,2 per cento per ciascun anno del biennio). L’incidenza sul PIL risulta in riduzione dal 9,7 del 2017 all’8,9 del 2020 confermando sostanzialmente le stime del DEF.

§ I consumi intermedi sono previsti in crescita per tutto l’arco previsionale. Nelle nuove stime la loro incidenza sul PIL si conferma decrescente, attestandosi su valori più elevati rispetto alle precedenti previsioni.

§ Anche la voce “altre uscite correnti” mostra un incremento rispetto alle stime del DEF per tutti gli anni del periodo di previsione. Tra le revisioni più significative del periodo, si segnalano gli incrementi dell’aggregato per gli anni 2018-2019 (847 milioni di euro per l’anno 2018 e di circa 1,3 miliardi nell’anno 2019, mentre nel 2020 la variazione risulta di 415 milioni). Anche per tale aggregato nelle nuove stime l’incidenza sul PIL si conferma decrescente, attestandosi su valori più elevati rispetto al precedente quadro previsionale.

Sarebbero utili elementi riguardo ai fattori sottostanti le revisioni apportate alla voce “altre uscite correnti” per gli anni 2018-2019 (rispettivamente pari a 0,8 miliardi e 1,3 miliardi).

Per quanto riguarda la spesa in conto capitale, si registra per l’anno 2017 una revisione della stima, in aumento per circa 4,2 miliardi rispetto alle previsioni del DEF. Anche l’incidenza rispetto al PIL passa dal 3,4 per cento del DEF al 3,6 per cento nelle attuali stime, come si evince dal grafico che segue.

Figura 14 - Spesa in conto capitale: confronto tra DEF 2017 e Nota di aggiornamento al DEF 2017

Fonte: elaborazione su dati della Nota di aggiornamento al DEF 2017.

Per gli anni 2018-2019 si registra invece una diminuzione, sia in valore assoluto che in rapporto al PIL, della spesa in conto capitale rispetto alle precedenti stime, confermando il trend già previsto nel DEF di aprile. Viene altresì confermato per il 2020 l’andamento decrescente della spesa in conto capitale, che si attesta peraltro su un valore più elevato rispetto alle stime del DEF: l’aggregato sale infatti, rispetto alle precedenti stime, di circa 1,8 miliardi, con una incidenza rispetto al PIL del 3,1 per cento.

Nei grafici che seguono è evidenziato l’andamento delle singole componenti della spesa in conto capitale in termini di incidenza sul PIL ponendo a raffronto le previsioni recate dal DEF e quelle contenute nella Nota di aggiornamento.

Figura 15 - Componenti della spesa in conto capitale: confronto tra DEF 2017 e Nota di aggiornamento al DEF 2017

Fonte: elaborazione su dati della Nota di aggiornamento al DEF 2017.

Analizzando le diverse componenti, per l’anno 2017, si evince che la correzione della spesa in conto capitale operata con le nuove stime è dovuta essenzialmente alla voce “altri trasferimenti”, che cresce di circa 5,3 miliardi, rispetto alle stime del DEF. Tale variazione è solo parzialmente compensata dalla revisione al ribasso delle altre due componenti di spesa (-497 milioni per gli investimenti fissi lordi e -554 milioni per i contributi agli investimenti).

Al riguardo appaiono utili chiarimenti sulle determinanti alla base della nuova stima relativa alla voce “altri trasferimenti” per l’anno 2017 che viene rivista in aumento per un importo di circa 5,3 miliardi (il dato passa da 5.443 milioni di euro del DEF a 10.702 milioni di euro della Nota).

Con riferimento al 2018 si registra, rispetto alle precedenti stime, una diminuzione in valore assoluto (pari a circa 1 miliardo) della spesa per investimenti fissi lordi, alla quale si aggiunge la riduzione dei contributi agli investimenti (pari a 480 milioni di euro): tale riduzione risulta parzialmente compensata dall’incremento della voce “altri trasferimenti” (per circa 1,3 miliardi).

Al riguardo appaiono altresì utili chiarimenti sulla rettifica delle predette voci, che determinano variazioni di importo elevato, ma di segno opposto (- 1 miliardo circa per gli “investimenti fissi lordi” a fronte di +1,3 miliardi per gli “altri trasferimenti”), precisando se le variazioni riflettano effetti di riclassificazione tra le stesse voci.

Nel 2019, rispetto alle stime del DEF, si registra una revisione in diminuzione degli investimenti fissi lordi di 277 milioni di euro e dei “contributi agli investimenti” di 290 milioni di euro. Come spiegato nella Nota, le nuove stime tengono conto del venir meno degli interventi di sostegno previsti negli anni passati (con orizzonte temporale fino al 2019) e nel decreto di aprile.

Nell’ultimo anno del periodo di osservazione la revisione al rialzo dell’aggregato di spesa in conto capitale, (che sale di 1,8 miliardi rispetto alle precedenti stime) è imputabile soprattutto all’aumento della spesa per gli investimenti fissi lordi di circa 1,6 miliardi, che incrementa anche la sua incidenza sul PIL, come evidenziato dal precedente grafico.

Dai dati riportati nella Nota per il 2016, la spesa per interessi risulta pari a 66.475 milioni, con una riduzione rispetto al dato del 2015, di 1.591 milioni. Dal confronto con le precedenti stime si osserva un incremento di 203 milioni rispetto al valore indicato per il 2016 nel DEF 2017.

Per quanto attiene alle previsioni relative al periodo 2017-2020, le nuove stime assumono, per tutto il periodo considerato, valori inferiori a quelli del DEF 2017: in particolare, la correzione dell’incidenza rispetto al PIL è di circa lo 0,1 per cento annuo negli anni 2017 e 2018 e si attesta su uno 0,2 per cento annuo negli esercizi successivi considerati nel quadro tendenziale (2019 e 2020).