| Camera dei deputati - XVII Legislatura - Dossier di documentazione

(Versione per stampa)

| |||

|---|---|---|---|

| Autore: | Servizio Studi - Dipartimento ambiente | ||

| Altri Autori: | Ufficio Rapporti con l'Unione Europea | ||

| Titolo: | Legge rifiuti Zero: per una vera società sostenibile - A.C. 1647 - Schede di lettura | ||

| Riferimenti: |

| ||

| Serie: | Progetti di legge Numero: 266 | ||

| Data: | 27/01/2015 | ||

| Descrittori: |

| ||

Legge rifiuti Zero: per una vera societĂ sostenibile

27 gennaio 2015

|

Indice |

| Contenuto|Relazioni allegate o richieste|Rispetto delle competenze legislative costituzionalmente definite|CompatibilitĂ comunitaria|Incidenza sull'ordinamento giuridico| |

Contenuto |

Finalità (art. 1, co. 1)La presente proposta di legge persegue le seguenti finalità , enunciate dal comma 1 dell'art. 1:           a) ricondurre il ciclo di produzione e consumo all'interno dei limiti delle risorse del pianeta, tramite l'eliminazione degli sprechi e il perseguimento di una "strategia rifiuti zero (zero waste)" che prevede: - la massimizzazione della riduzione (della produzione) dei rifiuti, del riuso dei prodotti e dei componenti di prodotti e del riciclaggio; - la minimizzazione del recupero di materia diverso dal riuso e dal riciclaggio, dello smaltimento e del recupero di energia in modo che il volume di rifiuti così trattati/smaltiti tenda ad annullarsi nel 2020. - attività di ricerca sul rifiuto residuale secco ai fini della riprogettazione industriale di beni e di prodotti totalmente decostruibili e riciclabili;           b) proteggere l'ambiente e la salute prevenendo e riducendo gli impatti negativi della produzione e della gestione dei rifiuti, secondo gli indirizzi della Carta di Ottawa per la promozione della salute del 21 novembre 1986;           c) rafforzare la prevenzione primaria delle malattie ascrivibili ai rischi indotti da inadeguate modalità di gestione dei rifiuti;           d) favorire l'accesso all'informazione e la partecipazione dei cittadini in materia di ambiente e di ciclo di trattamento dei rifiuti;           e) realizzare un programma di nuova occupazione articolato a livello regionale attraverso la costituzione di distretti del riutilizzo, del riciclo, del recupero e della riprogettazione industriale di beni e di prodotti totalmente decostruibili e riciclabili. Le finalità indicate corrispondono a quelle perseguite dal pacchetto di misure sull'economia circolare, adottato dalla Commissione europea nel luglio scorso, al cui interno in particolare è contenuta la comunicazione "Verso un'economia circolare: un programma a zero rifiuti per l'Europa" (COM(2014)398), su cui la Commissione Ambiente del Senato ha approvato, nella seduta del 19 novembre 2014, la risoluzione Doc. XVIII, n. 80.

Per una sintesi dei contenuti del pacchetto di misure adottato dall'UE il 2 luglio 2014 si veda il paragrafo "Documenti all'esame delle istituzioni dell'Unione europea".

Si fa altresì notare che sulla finalità di prevenzione della produzione dei rifiuti è incentrato il Programma nazionale di prevenzione dei rifiuti approvato con il D.M. Ambiente 7 ottobre 2013, in attuazione dell'art. 180, comma 1-bis, del cd. Codice dell'ambiente (D.Lgs. 152/2006), a sua volta attuativo dell'art. 29 della direttiva quadro sui rifiuti n. 2008/98/CE. In tale programma vengono indicati in maniera generica ed indicativa gli obiettivi di riduzione dei rifiuti da raggiungere al 2020, che saranno individuati in modo più puntuale con un provvedimento successivo, e viene prevista una serie di azioni per raggiungerli. Nelle conclusioni del citato programma si legge che, per il raggiungimento di tali obiettivi, "è indispensabile un lavoro sinergico con Ie Regioni ed i Comuni a loro volta impegnati nella pianificazione locale in materia di prevenzione e gestione dei rifiuti" e che "le azioni nel prossimo futuro riguarderanno la rimozione degli ostacoli normativi che attualmente impediscono Ia realizzazione di attività utili al raggiungimento dei suddetti obiettivi di riduzione. Occorrerà , inoltre, favorire l'uso di strumenti economici per la riduzione dei rifiuti e la diffusione di accordi volontari afflnché questi strumenti raggiungano il risultato più ampio. In ogni caso, occorrerà far tesoro delle buone pratiche locali esistenti facendone conoscere caratteristiche e risultati e favorendone la replicabilità in altri contesti. L'informazione e la sensibilizzazione dei cittadini ricopriranno un ruolo fondameritale per orientare i comportamenti di produzione e consumo verso modelli con minore impatto in termini di produzione dei rifiuti".

Una analisi delle criticità del sistema nazionale di gestione dei rifiuti e dei possibili sviluppi futuri che potrebbero consentire di azzerare lo smaltimento in discarica dei rifiuti è contenuta nel rapporto pubblicato nel febbraio 2014 dalla Cassa depositi e prestiti e intitolato "Obiettivo discarica zero".

In tale rapporto vengono analizzati il quadro normativo e regolamentare del settore, nonché le caratteristiche strutturali delle aziende di igiene ambientale e la loro performance economico-finanziaria attraverso l'analisi dei bilanci dell'ultimo decennio. Lo studio affronta altresì l'ampio tema dei costi e delle risorse a disposizione del settore per la gestione del servizio, nonché le difficoltà di attrarre capitali per realizzare gli impianti necessari a colmare il gap del Paese, in termini sia quantitativi (nuovi impianti), sia qualitativi (ammodernamento dell'esistente). Un capitolo specifico analizza la gestione del ciclo dei rifiuti in alcuni Stati dell'Unione Europea che si sono distinti o per i risultati raggiunti, in particolare con riguardo all'obiettivo di azzerare il conferimento in discarica, o per specifiche scelte gestionali e organizzative.

Lo studio, infine, riassume le criticità più rilevanti del settore, individuando alcune aree di intervento sulle quali far leva per accompagnare il comparto lungo un percorso di vera industrializzazione e le strade percorribili per il perseguimento dell'obiettivo "discarica zero". |

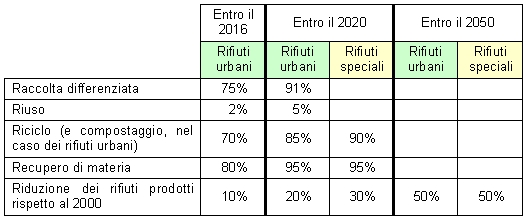

Obiettivi (art. 1, co. 3)Â Le finalitĂ di massimizzazione del riuso e del riciclo e di riduzione della produzione di rifiuti indicate dal comma 1 dell'art. 1 vengono declinate in specifici obiettivi quantitativi minimi per i rifiuti urbani e per i rifiuti speciali, come schematizzato nella seguente tabella:

Si fa notare che, secondo i dati pubblicati dall'ISPRA nel Rapporto rifiuti urbani 2014, nel 2013 la produzione nazionale dei rifiuti urbani si è attestata a circa 29,6 milioni di tonnellate, quasi 400 mila tonnellate in meno rispetto al 2012. Lo stesso rapporto sottolinea che tale contrazione fa seguito ai cali già registrati nel 2011 e nel 2012, e risulta di poco superiore al dato del 2001.

Per i rifiuti speciali, il Rapporto rifiuti speciali 2014 dell'ISPRA evidenzia che nel 2012 i rifiuti speciali prodotti sono pari a quasi 135 milioni di tonnellate, contro un volume di poco superiore agli 80 milioni di tonnellate che si registrava nell'anno 2000.

Si segnala altresì che nella parte IV del cd. Codice dell'ambiente (D.Lgs. 152/2006) sono contenuti, in attuazione della disciplina dell'UE, diversi obiettivi quantitativi relativi alla gestione dei rifiuti.

L'art. 181 prevede che le autoritĂ competenti adottino le misure necessarie per conseguire i seguenti obiettivi:

a)Â entro il 2020, la preparazione per il riutilizzo e il riciclaggio di rifiuti quali, come minimo, carta, metalli, plastica e vetro provenienti dai nuclei domestici, e possibilmente di altra origine, nella misura in cui tali flussi di rifiuti sono simili a quelli domestici, sarĂ aumentata complessivamente almeno al 50% in termini di peso;

b)Â entro il 2020 la preparazione per il riutilizzo, il riciclaggio e altri tipi di recupero di materiale, incluse operazioni di colmatazione che utilizzano i rifiuti in sostituzione di altri materiali, di rifiuti da costruzione e demolizione non pericolosi, escluso il materiale allo stato naturale definito alla voce 17 05 04 dell'elenco dei rifiuti, sarĂ aumentata almeno al 70 per cento in termini di peso.

L'art. 205 ha previsto inoltre il raggiungimento, in ogni ambito territoriale ottimale, entro il 31 dicembre 2012, di una percentuale di raccolta differenziata dei rifiuti urbani pari almeno al 65% dei rifiuti prodotti.

Nel 2013, secondo i dati dell'ISPRA, la percentuale di raccolta differenziata (RD) si è attestata al 42,3% della produzione nazionale (era al 40% nel 2012). Tale dato sconta forti differenze nelle performance regionali: la percentuale di RD è pari al 54,4% per le regioni settentrionali, al 36,3% per quelle del Centro e al 28,9% per le regioni del Mezzogiorno.

|

Raccolta differenziata domiciliare (art. 2) L'articolo 2 prevede che le amministrazioni comunali organizzino un sistema di raccolta differenziata domiciliare, comprendente anche il rifiuto residuale, per le utenze sia domestiche che non domestiche. Lo stesso articolo attribuisce preferenza alla raccolta monomateriale, ammettendo raccolte multimateriale solo per i metalli e le plastiche. La definizione di "rifiuto urbano residuale" (RUR), introdotta dal comma 3 dell'articolo in esame, viene aggiunta al novero delle definizioni recate dall'art. 183 del cd. Codice dell'ambiente (D.Lgs. 152/2006). In base a tale definizione il RUR è costituito:

Il comma 2 disciplina nel dettaglio le frazioni comprese ed escluse dalla raccolta differenziata domiciliare. Regolamenti e tempistica per l'attuazioneI commi 4 e 6 prevedono rispettivamente che i comuni:

Allo scopo di facilitare il corretto conferimento, il comma 5 prevede che un'apposita commissione nominata dal Ministro dell'ambiente, sentita la Conferenza unificata, provveda all'adozione, entro il 2016, di disposizioni di natura regolamentare per attribuire, su tutto il territorio nazionale, la medesima colorazione ai materiali e alle attrezzature utilizzati per la raccolta separata delle diverse frazioni di rifiuti. |

Strumenti economici e fiscali (artt. 3, 5, 10, 11, 12, 15 e 17)Regime IVA (art. 3)L'articolo 3 disciplina il regime IVA (imposta sul valore aggiunto) da applicare nei seguenti casi:

Con riferimento alle disposizioni in materia di fiscalità ambientale si ricorda che la legge n. 23 del 20014 (delega fiscale) ha delegato il Governo ad introdurre nuove forme di fiscalità , in raccordo con la tassazione già vigente a livello regionale e locale e nel rispetto del principio della neutralità fiscale, finalizzate a orientare il mercato verso modi di consumo e produzione sostenibili, prevedendo, nel perseguimento della finalità del doppio dividendo, che il maggior gettito sia destinato prioritariamente alla riduzione della tassazione sui redditi, in particolare sul lavoro generato dalla green economy, alla diffusione e innovazione delle tecnologie e dei prodotti a basso contenuto di carbonio e al finanziamento di modelli di produzione e consumo sostenibili, nonché alla revisione del finanziamento dei sussidi alla produzione di energia da fonti rinnovabili.

Si segnala che la disciplina comunitaria dell'imposta sul valore aggiunto (contenuta nella direttiva 2006/112/UE e successive modifiche) consente agli Stati membri la facoltà di applicare una o due aliquote ridotte. Tale facoltà è ammessa esclusivamente per le cessioni di beni e le prestazioni di servizi delle categorie individuate nell'allegato III della direttiva. In ogni caso, la misura dell'aliquota ridotta non può essere inferiore al 5 per cento. In deroga alle regole normali, alcuni Stati membri sono stati autorizzati a mantenere delle aliquote ridotte, comprese le aliquote super-ridotte e le aliquote zero, in alcuni ambiti, a condizione che tali aliquote fossero già in vigore al 1° gennaio 1991 e che la loro applicazione risponda a ben definite ragioni di interesse sociale (articolo 101). La giurisprudenza della Corte di Giustizia UE ha assunto un'interpretazione restrittiva di detta norma, dichiarando l'impossibilità per gli Stati di estendere l'ambito di applicazione delle aliquote super-ridotte a fattispecie non contemplate al 1° gennaio 1991.

Occorrerebbe pertanto valutare la compatibilitĂ comunitaria dell'estensione dell'aliquota al 4 per cento a nuove tipologie di prodotti. Revoca degli incentivi all'incenerimento (art. 5)

L'articolo 5 intende revocare ogni forma di incentivazione per gli impianti di incenerimento, combustione o co-combustione di rifiuti, di combustibili solidi secondari di gas di discarica, di gas residuati dai processi di depurazione, di bioliquidi nonché per gli impianti a biomasse e digestori anaerobici alimentati da rifiuti urbani e da prodotti o residui biodegradabili. La norma precisa che la revoca si applica agli impianti:

La revoca degli incentivi opera anche nei confronti degli impianti industriali che usano o possono utilizzare come combustibile i residui di lavorazione o i combustibili solidi secondari. In particolare la norma cita:

Tributo speciale per lo smaltimento ed il recupero energetico (artt. 10 e 11)Estensione e graduazione degli importi del tributo (art. 10)L'articolo 10 estende l'applicazione del tributo speciale per lo smaltimento in discarica dei rifiuti solidi (c.d ecotassa, prevista dall'art. 3, commi 24 e ss. della legge n. 549/1995) ad una platea piĂą ampia di operazioni di gestione dei rifiuti, prevedendo nel contempo una graduazione del tributo alla scala delle prioritĂ della gestione dei rifiuti, mediante i seguenti tre livelli di tassazione, indicati nelle lettere a), b) e c) del comma 1:

Si ricorda che il tributo speciale per lo smaltimento in discarica dei rifiuti solidi è stato istituito dall'art. 3, commi 24 e ss., della legge n. 549/1995, al fine di favorire la minore produzione di rifiuti e il recupero dagli stessi di materia prima e di energia. Presupposto dell'imposta è il deposito in discarica dei rifiuti solidi, compresi i fanghi palabili, mentre il soggetto passivo è il gestore dell'impresa di stoccaggio definitivo con obbligo di rivalsa nei confronti di colui che effettua il conferimento. La base imponibile è invece costituita dalla quantità dei rifiuti conferiti in discarica.

Il tributo è dovuto alle regioni (una quota del 10% spetta alle province). Il 20% del gettito derivante dall'applicazione del tributo, al netto della quota spettante alle province, affluisce in un apposito fondo della regione destinato a favorire la minore produzione di rifiuti, le attività di recupero di materie prime e di energia, con priorità per i soggetti che realizzano sistemi di smaltimento alternativi alle discariche, nonché a realizzare la bonifica dei suoli inquinati, ivi comprese le aree industriali dismesse, il recupero delle aree degradate per l'avvio ed il finanziamento delle agenzie regionali per l'ambiente e la istituzione e manutenzione delle aree naturali protette. L'impiego delle risorse è disposto dalla regione, nell'ambito delle destinazioni sopra indicate, con propria deliberazione, ad eccezione di quelle derivanti dalla tassazione dei fanghi di risulta che sono destinate ad investimenti di tipo ambientale riferibili ai rifiuti del settore produttivo soggetto al predetto tributo.

L'ammontare dell'imposta è fissato, con legge della regione entro il 31 luglio di ogni anno per l'anno successivo, per chilogrammo di rifiuti conferiti, all'interno dei valori massimi e minimi definiti dal comma 29 dell'art. 3 della legge 549/1995.

Si ricorda altresì che norme con finalità analoghe a quelle dell'articolo in esame sono contenute nell'art. 23 del collegato ambientale (A.S. 1676) che gradua gli importi dell'ecotassa in funzione del raggiungimento degli obiettivi di raccolta differenziata dei rifiuti urbani.

Il comma 3 dell'articolo 10 introduce, per i rifiuti urbani, uno sconto sul tributo, rendendolo regressivo dalla misura massima allo zero, sulla base dei risultati dei singoli comuni in termini di riduzione dei rifiuti, riuso e riciclo. Il criterio introdotto, infatti, è legato più alla riduzione dei rifiuti che alla raccolta differenziata: lo sconto è inversamente proporzionale alle quantità  pro-capite o equivalente di rifiuti inviati a smaltimento o a recupero energetico. Lo stesso regolamento regionale, sempre ai sensi del comma 3, deve disciplinare anche la concessione di uno sconto relativo ai rifiuti speciali alle aziende che minimizzano la loro produzione (di rifiuti) tramite piani di ristrutturazione produttiva. Il comma 2 dell'art. 10 prevede altresì la rivalutazione annuale, in relazione all'indice ISTAT del costo della vita, delle misure del tributo in questione.       Utilizzo del gettito del tributo (art. 11)L'articolo 11 destina tutto il tributo, e non solo una parte come avviene attualmente (v. supra), per la riconversione del sistema verso un sistema zero-waste, attuando pertanto lo spostamento delle risorse dallo smaltimento e recupero energetico verso riduzione, riuso e riciclo (finalità indicata alla lettera a) del comma 1 dell'art. 1). Il gettito, sulla base dei criteri indicati ai commi 2 e 3 del medesimo articolo, viene destinato a finanziare:

Si fa notare che il comma 1 dell'art. 11 destina alle finalitĂ indicate non solo il gettito del tributo ma anche l'addizionale del 20% prevista, a carico delle autoritĂ d'ambito, dall'art. 205, comma 3, del cd. Codice ambientale. Il comma 3 dell'art. 205 citato dispone l'applicazione di un'addizionale del venti per cento al tributo di conferimento dei rifiuti in discarica a carico dell'AutoritĂ d'ambito, nei casi in cui a livello di ambito territoriale ottimale non siano conseguiti gli obiettivi minimi di raccolta differenziata (RD) previsti dal medesimo articolo. L'onere risultante viene ripartito dall'autoritĂ d'ambito tra i comuni del proprio territorio che non abbiano raggiunto le percentuali di RD previste sulla base delle quote di raccolta differenziata raggiunte nei singoli comuni.

Tariffa di ingresso agli impianti di smaltimento, di recupero diverso dal riciclaggio e di materiale post consumo residuale (art. 12)

L'articolo 12 prevede che le regioni stabiliscano, entro 6 mesi dall'entrata in vigore della presente legge, le tariffe di ingresso agli impianti di smaltimento, di recupero energetico ancora esistenti e di trattamento del rifiuto residuale, in modo da differenziarle, per comune conferente, sulla base del criterio premiale della minimizzazione del rifiuto pro capite o equivalente da inviare ai predetti impianti (vale a dire dello stesso criterio premiale che l'art. 10 utilizza per la concessione degli sconti). Tariffa puntuale (art. 15)L'articolo 15 prevede il passaggio al sistema della tariffa puntuale (in cui il corrispettivo è rapportato alla quantità e alla qualità misurate dei rifiuti urbani conferiti da ciascuna utenza) entro 3 anni dalla data di entrata in vigore della presente legge, in sostituzione dell'attuale tariffa. La norma fa riferimento alla tariffa denominato TARES (tributo comunale sui rifiuti e sui servizi) che però è stata abrogata e sostituita, dalla L. 147/2013 (legge di stabilità 2014), con la nuova tariffa denominata TARI (per un approfondimento si rinvia alla scheda "La Tari e le altre imposte indirette"). Si segnala che il comma 667 della legge di stabilità 2014 (L. 147/2013) ha previsto l'emanazione entro 6 mesi di un regolamento, a tutt'oggi non adottato, finalizzato alla definizione di criteri per la realizzazione da parte dei comuni di sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico o di sistemi di gestione caratterizzati dall'utilizzo di correttivi ai criteri di ripartizione del costo del servizio, finalizzati ad attuare un effettivo modello di tariffa commisurata al servizio reso a copertura integrale dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati, svolto nelle forme ammesse dal diritto dell'Unione europea. Su tale disposizione interviene l'art. 31 del ddl collegato ambientale (A.S. 1676). Relativamente alle modalità di calcolo della tariffa, il comma 2 stabilisce che la quota di tariffa variabile per le utenze domestiche e non domestiche è calcolata in modo direttamente proporzionale alla quantità di RUR conferito, o riconoscendo uno sconto commisurato ai quantitativi di frazioni differenziate conferite ovvero attraverso la combinazione dei predetti metodi, ferma restando l'applicazione del criterio di rilevazione e di contabilità riferito a ogni singola utenza. Viene altresì disposta (al comma 3) l'applicazione di uno sconto, pari ad almeno il 20% dell'importo totale della tariffa, per il compostaggio domestico e di comunità . Si fa notare che l'art. 23, commi 4-6, della proposta di legge contiene disposizioni volte a consentire e favorire il compostaggio collettivo e di zona. Il comma 4 in particolare stabilisce che la raccolta differenziata della frazione organica umida è effettuata obbligatoriamente presso tutte le utenze che non praticano il compostaggio domestico o collettivo e di zona, che sono le modalità prioritarie ai fini della riduzione a monte dei rifiuti. Per le abitazioni isolate, lo stesso comma 4 consente alle amministrazioni comunali di rendere obbligatorio il compostaggio domestico. Fondo di rotazione per la riconversione impiantistica e tassa sul vuoto a perdere (art. 17, commi 1-3)L'articolo 17, comma 1, allo scopo di finanziare il programma di riconversione impiantistica industriale finalizzata al riciclaggio, istituisce "nuovi certificati bianchi", quali sistema di incentivazione degli impianti riconvertiti. Le risorse destinate a tale nuovo sistema di incentivazione sono reperite mediante l'istituzione di un apposito fondo di rotazione, presso il Ministero dell'ambiente, alimentato dagli introiti derivanti dal gettito fiscale di cui all'articolo 3, comma 2 nonchè dagli introiti derivanti dalla nuova "tassa sul vuoto a perdere" istituita dal comma 2 dell'articolo in esame (relativamente al citato fondo si rinvia al paragrafo "Finanziamento del programma di riconversione (art. 17, comma 1)"). La "tassa sul vuoto a perdere" è un tributo di scopo dovuto dalle aziende che utilizzano contenitori per bevande in plastica, in metallo e in vetro, aventi capacità tra 0,1 e 3 litri, nella misura di 10 centesimi di euro per ogni contenitore immesso nel mercato. Sistema del vuoto a rendereDalla tassa sul vuoto a perdere (nonché dal contributo ambientale CONAI), ai sensi del comma 3, sono esenti le aziende che utilizzano il sistema di distribuzione con vuoto a rendere. Lo stesso comma disciplina il sistema del vuoto a rendere, prevedendo che venga attuato mediante l'applicazione di una cauzione di 20 centesimi di euro per ogni contenitore. Si fa notare che l'art. 25 del collegato ambientale (A.S. 1676), che prevede l'introduzione di un nuovo articolo 219-bis nel testo del cd. Codice dell'ambiente, disciplina l'applicazione, in via sperimentale, del sistema del vuoto a rendere su cauzione per gli imballaggi in vetro di birra e acqua minerale da parte di locali pubblici. Lo stesso articolo prevede, inoltre, che la tariffa per la gestione dei rifiuti urbani preveda agevolazioni per le utenze commerciali obbligate o che decidono di utilizzare imballaggi in vetro per la distribuzione al pubblico di bevande, e applicano il sistema del vuoto a rendere su cauzione. La disciplina delle modalità della sperimentazione e l'applicazione di incentivi e penalizzazioni è demandata a un decreto di natura regolamentare. All'esito della sperimentazione, il sistema così delineato sarà esteso, sempre in via sperimentale, ad ogni altro tipo di imballaggio per liquidi. Fondo per la riprogettazione ecocompatibile di prodotti e componenti (art. 22, co. 2)Ai fini del finanziamento delle attività di ricerca tecnologica sui materiali, l'articolo 22, comma 2, prevede che il CONAI e i distretti costituiscano, con una quota pari ad almeno il 20% delle risorse annue disponibili, un fondo vincolato per la riprogettazione di prodotti e di componenti di prodotti, mediante le procedure di affidamento previste dal Codice dei contratti pubblici (D.Lgs. 163/2006). Si osserva, in primo luogo, che non è chiaro il riferimento alle procedure di affidamento del Codice dei contratti pubblici nella disposizione in esame. Si fa notare, inoltre, che l'art. 18, comma 4, che viene richiamato dalla norma in esame, invero destina la quota indicata del 20% al finanziamento dei centri di ricerca che l'art. 13, comma 5, prevede siano istituiti presso ogni discarica. Appare quindi necessario un intervento di coordinamento delle disposizioni citate. |

Moratoria per la combustione di rifiuti (art. 4)L'articolo 4, comma 1, dispone che le norme relative alle fonti di energia rinnovabile non si applicano agli impianti di incenerimento e di combustione dei rifiuti, in quanto essi non rientrano tra gli impianti di produzione di energia rinnovabile, neppure quando utilizzino materiale organico diverso dai rifiuti. Al riguardo, si rileva che occorre tenere conto che l'art. 2 della direttiva 2009/28/UE definisce, tra l'altro, come «energia da fonti rinnovabili» l'energia "proveniente da fonti rinnovabili non fossili, vale a dire energia eolica, solare, aerotermica, geotermica, idrotermica e oceanica, idraulica, biomassa, gas di discarica, gas residuati dai processi di depurazione e biogas", dove per biomassa si intende (ai sensi della lettera e) del medesimo articolo) la "frazione biodegradabile dei prodotti, rifiuti e residui di origine biologica provenienti dall'agricoltura (comprendente sostanze vegetali e animali), dalla silvicoltura e dalle industrie connesse, comprese la pesca e l'acquacoltura, nonché la parte biodegradabile dei rifiuti industriali e urbani". Lo stesso comma 1 stabilisce che la presente legge definisce le linee guida del piano di graduale dismissione di tutte le tipologie impiantistiche che fanno ricorso alle predette procedure. In proposito la norma fa esplicito riferimento agli impianti di incenerimento, combustione e co-combustione dei rifiuti, dei fanghi essiccati o dei residui biodegradabili, dei sottoprodotti di lavorazione, dei combustibili solidi secondari (CSS) e dei materiali che hanno cessato la qualifica di rifiuto. Il riferimento a tali linee guida non appare chiaro. Tale riferimento inoltre non compare in altre parti della proposta di legge in esame: nulla viene detto nemmeno negli articoli che disciplinano la riconversione degli impianti esistenti (v. paragrafo "Riconversione degli impianti (artt. 6 e 17)"). La disposizione dettata dal comma 1 viene rafforzata dalle norme del successivo comma 2 che, in relazione alla pericolosità per la salute dell'uomo, prevede la sospensione, fino al 2020, del rilascio delle autorizzazioni all'esercizio degli impianti di trattamento termico e di recupero energetico, che costituiscono attività comprese nelle operazioni di cui agli allegati B e C alla parte quarta del Codice dell'ambiente (D.Lgs. 152/2006), che siano in fase di progettazione, di procedura autorizzativa o, comunque, non ancora entrati in esercizio. Tali disposizioni si applicano (ai sensi del comma 3) anche agli impianti che producono o utilizzano combustibile derivato da rifiuti (CDR o CSS) in sostituzione di carburanti tradizionali. Andrebbero valutati gli effetti derivanti dalla sospensione e l'eventualità di contenziosi specie in ordine agli impianti autorizzati e non ancora entrati in esercizio. In proposito, si tenga presente, inoltre, che la normativa vigente disciplina i casi di revoca dell'autorizzazione in presenza di determinate circostanze (si veda ad es. l'art. 208 del decreto legislativo n. 152/2006). L'Allegato B alla parte IV del D.Lgs. 152/2006 elenca le operazioni di smaltimento, tra cui rientrano, tra le altre, l'incenerimento (a terra o in mare).

Il successivo Allegato C elenca le operazioni di recupero, tra cui rientrano, tra le altre, l'utilizzazione principalmente come combustibile o come altro mezzo per produrre energia.

La nota (4) di tale allegato chiarisce che gli impianti di incenerimento dei rifiuti solidi urbani sono compresi tra gli impianti di recupero solo se la loro efficienza energetica è uguale o superiore al 60% (per gli impianti funzionanti e autorizzati in conformità della normativa comunitaria applicabile anteriormente al 1° gennaio 2009) o al 65% (per gli impianti autorizzati dopo il 31 dicembre 2008) del valore risultante dall'applicazione della formula di efficienza energetica indicata nella medesima nota (4).

Relativamente alle disposizioni introdotte dall'articolo in commento, è opportuno tenere presente il quadro normativo di riferimento come recentemente innovato dall'articolo 35 del D.L. 133/2014, che contiene una serie di norme finalizzate alla realizzazione di una rete nazionale di impianti di recupero energetico dei rifiuti, con determinate caratteristiche prestazionali. A tal fine viene demandata ad un apposito D.P.C.M. l'individuazione degli impianti di recupero di energia e di smaltimento esistenti e da realizzare, che vengono qualificati come "infrastrutture e insediamenti strategici di preminente interesse nazionale" (comma 1). Vengono inoltre definiti le caratteristiche prestazionali e i parametri di funzionamento degli impianti nuovi (commi 2-3-5), nonché dimezzati i termini per l'espletamento delle procedure autorizzative (comma 8).

La nuova definizione del combustibile da rifiuti (art. 4, comma 4)Il comma 4 modifica la definizione di «combustibile solido secondario (CSS)»:

Il riferimento è al D.M. 14 febbraio 2013, n. 22 (Regolamento recante disciplina della cessazione della qualifica di rifiuto di determinate tipologie di combustibili solidi secondari CSS, ai sensi dell'articolo 184-ter, comma 2, del decreto legislativo 3 aprile 2006, n. 152, e successive modificazioni) con cui sono state dettate disposizioni volte a promuovere – secondo quanto affermato nelle premesse del decreto medesimo – "la produzione e l'utilizzo di combustibili solidi secondari (CSS) da utilizzare, a determinate condizioni, in sostituzione di combustibili convenzionali per finalità ambientali e economiche con l'obiettivo di contribuire alla riduzione delle emissioni inquinanti, ivi incluse le emissioni di gas climalteranti, all'incremento dell'utilizzo di fonti energetiche rinnovabili mediante un utilizzo sostenibile a scopi energetici della biomassa contenuta nei rifiuti, ad un più elevato livello di recupero dei rifiuti, nel rispetto della gerarchia di trattamento dei rifiuti di cui all'articolo 179 del decreto legislativo 3 aprile 2006, n. 152, ad una riduzione degli oneri ambientali ed economici legati allo smaltimento di rifiuti in discarica, al risparmio di risorse naturali, alla riduzione della dipendenza da combustibili convenzionali e all'aumento della certezza d'approvvigionamento energetico", nonché a "fornire, con riferimento alla produzione e all'utilizzo di detti combustibili chiarezza giuridica e certezza comportamentale uniforme sull'intero territorio nazionale". Poco dopo l'emanazione del D.M. 22/2013 è stato emanato altresì il D.M. 20 marzo 2013, che modifica l'Allegato X della Parte V del D.Lgs. 152/2006, recante la disciplina dei combustibili, aggiungendo il riferimento al CSS-combustibile come disciplinato dal D.M. 22/2013.

Si fa notare che la richiamata disciplina relativa alla cessazione della qualifica di rifiuto è stata introdotta nell'ordinamento nazionale in recepimento dell'art. 6 della direttiva 2008/98/UE. Quest'ultima disposizione fissa una serie di criteri generali (da tradurre in criteri specifici) al verificarsi dei quali il rifiuto cessa di essere tale. Occorre quindi valutare la compatibilità delle disposizioni dettate dal comma in esame con la disciplina europea. Termine per l'attuazione da parte di regioni a statuto speciale e province autonome (art. 4, comma 5)Il comma 5 prevede che le regioni a statuto speciale e le province autonome di Trento e di Bolzano attuino, entro un anno dall'entrata in vigore della legge, le disposizioni del presente articolo nelle forme stabilite dai rispettivi statuti di autonomia e dalle relative norme di attuazione. |

Riconversione degli impianti (artt. 6 e 17)La revisione dei contratti in essere (art. 6) Il comma 1 dell'art. 6 dispone che le amministrazioni comunali provvedano alla rinegoziazione, entro 60 giorni dall'entrata in vigore della presente legge, dei contratti sottoscritti per l'esercizio degli impianti per i quali l'art. 5 prevede la revoca degli incentivi (si veda in proposito il paragrafo "Strumenti economici e fiscali (artt. 3, 5, 10, 11, 12, 15 e 17)"), in maniera tale da:

Lo stesso comma prevede che qualora tali criteri non siano recepiti si abbia la risoluzione anticipata del contratto e l'esclusione di qualsiasi rivalsa o applicazione di penali a favore del soggetto gestore dell'impianto. Viene altresì sanzionato l'amministratore che non provveda alla revisione contrattuale prevedendo l'irrogazione, da parte delle sezioni giurisdizionali regionali della Corte dei conti, di una sanzione pecuniaria fino ad un massimo di cinque volte l'indennità di carica percepita al momento dell'omissione. Con riferimento ai principi dettati dalla giurisprudenza europea, vale la pena ricordare la sentenza della Corte di Giustizia 13 aprile 2010, C-91/08, ove viene sottolineato che "qualora le modifiche apportate alle disposizioni di un contratto di concessione di servizi presentino caratteristiche sostanzialmente diverse da quelle che abbiano giustificato l'aggiudicazione del contratto di concessione iniziale e siano, di conseguenza, idonee a dimostrare la volontà delle parti di rinegoziare i termini essenziali di tale contratto, devono essere concessi, conformemente all'ordinamento giuridico interno dello Stato membro interessato, tutti i provvedimenti necessari per reintrodurre la trasparenza nel procedimento, ivi compresa anche la possibilità di un nuovo procedimento di aggiudicazione (v., per analogia con il settore degli appalti pubblici, sentenze 5 ottobre 2000, causa C-337/98, Commissione/Francia, Racc. pag. I-8377, punti 44 e 46, nonché 19 giugno 2008, causa C-454/06, Pressetext Nachrichtenagentur, Racc. pag. I-4401, punto 34)".La nuova direttiva 2014/23/UE del 26 febbraio 2014 reca norme sull'aggiudicazione dei contratti di concessione anche sulla base della giurisprudenza elaborata in materia dalla Corte di giustizia dell'Unione europea. La direttiva ribadisce il principio (già contenuto nel primo paragrafo dell'articolo 58 della direttiva 2004/18/CE), in base al quale le amministrazioni aggiudicatrici e gli enti aggiudicatori che intendono aggiudicare una concessione rendono nota tale intenzione per mezzo di un bando di concessione. A differenza della direttiva 2004/18, l'articolo 43 della nuova direttiva elenca i casi in cui è possibile modificare le concessioni senza una nuova procedura di aggiudicazione della concessione

Andrebbe valutata la compatibilità con il diritto europeo delle modifiche dei contratti in corso. Patto di riconversione impiantistica (art. 6)

L'art. 6, comma 1, prevede che il Ministero dell'ambiente attivi un patto di riconversione impiantistica onde riconoscere al gestore il diritto di ottenere, entro 3 anni dall'entrata in vigore della presente legge, l'autorizzazione all'esercizio di nuovi impianti per il trattamento a mezzo riciclo o recupero delle frazioni differenziate e della quota residuale di indifferenziato destinato a riciclo o recupero di materie prodotte nello stesso bacino di riferimento. Programma di riconversione impiantistica (art. 6, comma 4, e art. 17)

Il comma 4 dell'art. 6 stabilisce che il patto di riconversione impiantistica fa parte del più vasto programma di riconversione impiantistica industriale, gestito con modalità di partecipazione diretta delle istituzioni, dei gestori industriali e delle comunità locali, come previsto dalla Convenzione di Aarhus (ratificata con L. 108/2001) sull'accesso alle informazioni, la partecipazione del pubblico ai processi decisionali e l'accesso alla giustizia in materia ambientale. Si osserva che non appare chiaro a quale programma più ampio faccia riferimento il comma in esame. Non è chiaro infatti se il riferimento sia al programma di riconversione impiantistica industriale di cui all'art. 17, il cui ambito di applicazione sembra comunque delineato e include l'incentivazione degli impianti convertiti ai sensi dell'art. 6, comma 1. Il comma 4 dell'art. 17 dispone, inoltre, che nell'ambito del programma nazionale di riconversione impiantistica industriale sono istituite forme di partecipazione permanente dei cittadini e delle comunità locali, rispettivamente con le istituzioni locali e con gli ARO (ambiti di raccolta ottimali, disciplinati dall'art. 16) di riferimento, che garantiscano l'informazione e il confronto operativo sulle modalità di attuazione del programma. L'art. 17, comma 1, prevede infine che il Ministero dell'ambiente coordini l'attività di riconversione secondo i criteri previsti dall'articolo 6, affidando la gestione dell'attività autorizzativa alle regioni.

Al riguardo, andrebbe valutata l'opportunitĂ di chiarire il riferimento all'"attivitĂ autorizzativa", ossia se si tratti ad esempio dei nuovi impianti risultanti dalla conversione. Finanziamento del programma di riconversione (art. 17, comma 1)Il comma 1 dell'art. 17, al fine di finanziare il programma di riconversione, istituisce "nuovi certificati bianchi" quali sistema di incentivazione degli impianti:

Tale comma individua le seguenti tipologie di impianto:

- impianti per la selezione dei rifiuti urbani indifferenziati dedicati alla massimizzazione del recupero di materia al fine del riciclaggio ovvero provvisti di linea di presso-estrusione delle plastiche e di produzione di materia prima secondaria, con esclusione di quelli destinati alla produzione di CDR o di CSS;

- impianti di compostaggio aerobico, compresi i cosiddetti impianti di compostaggio aerobico elettromeccanici, e impianti di digestione anaerobica con successivo compostaggio aerobico alimentati con la frazione organica dei rifiuti solidi urbani FORSU, con capacitĂ di trattamento inferiore a 36.000 tonnellate annue e con potenza elettrica inferiore a un megawatt;

- impianti di selezione e di riciclo di frazioni secche differenziate, con eventuale linea di presso-estrusione delle plastiche e di produzione di materia prima secondaria con capacitĂ di trattamento inferiore a 36.000 tonnellate annue;

- centri per il riuso e centri di raccolta previsti dall'art. 24 per il riuso ed il riciclaggio.

Si osserva che andrebbe valutata l'opportunità di prevedere una diversa denominazione dei certificati citati, tenuto conto che la normativa nazionale già disciplina una tipologia di certificati bianchi in materia di efficienza energetica. I certificati bianchi, anche noti come "titoli di efficienza energetica", sono titoli negoziabili che certificano il conseguimento di risparmi energetici negli usi finali di energia attraverso interventi e progetti di incremento di efficienza energetica. Il sistema dei certificati bianchi è stato introdotto nella legislazione italiana dai decreti ministeriali del 20 luglio 2004 e s.m.i. e prevede che i distributori di energia elettrica e di gas naturale raggiungano annualmente determinati obiettivi quantitativi di risparmio di energia primaria, espressi in tonnellate equivalenti di petrolio risparmiate.

Tali "nuovi certificati bianchi" sono finanziati mediante le risorse di un apposito fondo di rotazione, istituito presso il Ministero dell'ambiente, alimentato dagli introiti derivanti:

L'articolo 3, comma 2, prevede che le cessioni di materiali derivanti da riciclaggio e quelle di prodotti realizzati con materiali ottenuti da riciclaggio con percentuale minima del 90%, qualora non soggette ad aliquota inferiore, siano assoggettate all'IVA nella misura agevolata del 10%. Lo stesso comma dispone che la quota del gettito pari all'importo corrispondente all'aliquota del 4% è destinata al fondo di rotazione in questione.

Si osserva che appare utile un coordinamento del testo dei primi due commi dell'art. 17, poiché a differenza del comma 1, che fa riferimento alle due citate fonti di finanziamento, il comma 2 stabilisce che i "nuovi certificati bianchi" sono finanziati attraverso la tassa sul vuoto a perdere. |

Pratiche di gestione dei rifiuti vietate (artt. 7, 8 e 9)Divieto di smaltimento dei rifiuti riusabili, riciclabili, e non trattati (art. 7)L'art. 7, comma 1, dispone che decadono o, comunque, sono revocate, a decorrere dall'entrata in vigore della presente legge:

Il successivo comma 2 prevede il divieto di:           a) smaltire in discarica o tramite incenerimento i rifiuti riciclabili, comprese le biomasse agricole compostabili;           b) inviare a incenerimento le frazioni (di rifiuti) recuperabili come materia. Ai fini dell'attuazione delle disposizioni in commento, va tenuto presente che l'art. 4 della direttiva 2008/98/UE stabilisce che nell'applicare la gerarchia dei rifiuti gli Stati membri adottano misure volte a incoraggiare le opzioni che danno il miglior risultato ambientale complessivo e che, a tal fine, può essere necessario che flussi di rifiuti specifici si discostino dalla gerarchia laddove ciò sia giustificato dall'impostazione in termini di ciclo di vita in relazione agli impatti complessivi della produzione e della gestione di tali rifiuti.  Si ricorda che, ai sensi dell'art. 179 del Codice ambientale, che recepisce la gerarchia dei rifiuti di cui al citato articolo 4 della direttiva, la gestione dei rifiuti avviene nel rispetto della seguente gerarchia, che stabilisce, in generale, un ordine di priorità di ciò che costituisce la migliore opzione ambientale: a) prevenzione; b) preparazione per il riutilizzo; c) riciclaggio; d) recupero di altro tipo, per esempio il recupero di energia; e) smaltimento. Divieto di esportazione dei rifiuti (art. 8)Il comma 1 dell'art. 8 prevede che, dalla data di entrata in vigore della presente legge, cessano di avere efficacia le disposizioni dell'art. 194 del Codice dell'ambiente in materia di autorizzazione all'esportazione di rifiuti indifferenziati anche se trattati con le tecnologie di trito-vagliatura e di produzione di CDR o di CSS. Vengono richiamate le norme dell'articolo 194 del d.lgs. 152/2006 che disciplinano le spedizioni transfrontaliere (modalità , garanzie, ecc.). L'art. 16 della direttiva 2008/98/UE prevede che gli Stati membri adottino, di concerto con altri Stati membri qualora ciò risulti necessario od opportuno, le misure appropriate per la creazione di una rete integrata e adeguata di impianti di smaltimento dei rifiuti e di impianti per il recupero dei rifiuti urbani non differenziati provenienti dalla raccolta domestica, inclusi i casi in cui detta raccolta comprenda tali rifiuti provenienti da altri produttori, tenendo conto delle migliori tecniche disponibili. Lo stesso articolo stabilisce che, "in deroga al regolamento (CE) n. 1013/2006, al fine di proteggere la loro rete gli Stati membri possono limitare le spedizioni in entrata di rifiuti destinati ad inceneritori classificati come impianti di recupero, qualora sia stato accertato che tali spedizioni avrebbero come conseguenza la necessità di smaltire i rifiuti nazionali o di trattare i rifiuti in modo non coerente con i loro piani di gestione dei rifiuti. Gli Stati membri notificano siffatta decisione alla Commissione. Gli Stati membri possono altresì limitare le spedizioni in uscita di rifiuti per motivi ambientali come stabilito nel regolamento (CE) n. 1013/2006".

L'articolo 11 del citato regolamento prevede che le autorità competenti di destinazione e spedizione possono sollevare obiezioni motivate alle spedizioni di rifiuti destinati allo smaltimento, fondate su uno o più dei motivi elencati nel medesimo articolo e conformemente al trattato. Tra i motivi elencati si ricordano:

- la spedizione o lo smaltimento previsto non è conforme ai provvedimenti presi per attuare i principi della vicinanza, della priorità al recupero e dell'autosufficienza a livello comunitario e nazionale a norma della direttiva quadro sui rifiuti, per vietare del tutto o in parte o sollevare sistematicamente obiezioni nei confronti di spedizioni di rifiuti;

- la spedizione o lo smaltimento previsto non è conforme alla legislazione nazionale relativa alla protezione dell'ambiente, all'ordine pubblico, alla sicurezza pubblica o alla tutela della salute pubblica per quanto riguarda le azioni nel paese che solleva obiezioni;

- ai fini dell'attuazione del principio dell'autosufficienza a livello comunitario e nazionale;

- qualora l'impianto specializzato debba smaltire rifiuti provenienti da una fonte piĂą vicina e l'autoritĂ competente abbia dato la precedenza a tali rifiuti;

- ai fini di garantire che le spedizioni siano conformi ai piani di gestione dei rifiuti;

- i rifiuti sono rifiuti urbani non differenziati provenienti dalla raccolta domestica

- i rifiuti in questione non saranno trattati nell'osservanza delle norme giuridicamente vincolanti di protezione dell'ambiente stabilite dalla normativa comunitaria riguardo alle operazioni di smaltimento (anche nei casi in cui sono concesse deroghe temporanee).

Le disposizioni europee citate sono state recepite nell'art. 182-bis del D.Lgs. 152/2006 (Codice dell'ambiente), ai sensi del quale "lo smaltimento dei rifiuti ed il recupero dei rifiuti urbani non differenziati sono attuati con il ricorso ad una rete integrata ed adeguata di impianti, tenendo conto delle migliori tecniche disponibili e del rapporto tra i costi e i benefici complessivi, al fine di:

a) realizzare l'autosufficienza nello smaltimento dei rifiuti urbani non pericolosi e dei rifiuti del loro trattamento in ambiti territoriali ottimali;

b) permettere lo smaltimento dei rifiuti ed il recupero dei rifiuti urbani indifferenziati in uno degli impianti idonei più vicini ai luoghi di produzione o raccolta, al fine di ridurre i movimenti dei rifiuti stessi, tenendo conto del contesto geografico o della necessità di impianti specializzati per determinati tipi di rifiuti;

c) utilizzare i metodi e le tecnologie più idonei a garantire un alto grado di protezione dell'ambiente e della salute pubblica.

Il comma 2 del medesimo articolo dispone inoltre, tra l'altro, che, sulla base di una motivata richiesta delle regioni e delle province autonome di Trento e di Bolzano, con decreto del Ministro dell'ambiente può essere limitato l'invio di rifiuti negli altri Stati membri per motivi ambientali, come stabilito nel regolamento (CE) n. 1013/2006.

Occorre richiamare altresì il disposto dell'art. 182 del medesimo Codice, il cui comma 3 dispone che è vietato smaltire i rifiuti urbani non pericolosi in regioni diverse da quelle dove gli stessi sono prodotti, fatti salvi eventuali accordi regionali o internazionali, qualora gli aspetti territoriali e l'opportunità tecnico economica di raggiungere livelli ottimali di utenza servita lo richiedano. Il successivo comma 3-bis stabilisce che tale divieto non si applica ai rifiuti urbani che il Presidente della regione ritiene necessario avviare a smaltimento, nel rispetto della normativa europea, fuori del territorio della regione dove sono prodotti per fronteggiare situazioni di emergenza causate da calamità naturali per le quali è dichiarato lo stato di emergenza di protezione civile.

Il successivo comma 2 stabilisce che è altresì vietata l'esportazione, in particolare verso Paesi non appartenenti all'Unione europea, dei rifiuti differenziati pericolosi, compresi i rifiuti da apparecchiature elettriche ed elettroniche (RAEE). Si segnala che l'art. 10, paragrafo 1, della direttiva 2012/19/UE (c.d. direttiva RAEE) dispone che l'operazione di trattamento può anche essere effettuata al di fuori dello Stato membro o dell'Unione, alle condizioni indicate nel medesimo paragrafo. Occorre però considerare i principi di autosufficienza e prossimità introdotti dall'art. 16 della direttiva quadro sui rifiuti (2008/98/UE) nonché le norme dell'art. 11 del regolamento (CE) n. 1013/2006 richiamati in precedenza. Il comma 3 dispone che le regioni assicurano l'autosufficienza nella gestione dei rifiuti urbani e speciali, compresi quelli pericolosi, in tutte le fasi di trattamento, attraverso l'introduzione di una specifica previsione sul dimensionamento, in fase di approvazione o di aggiornamento del piano regionale di gestione dei rifiuti, relativa agli impianti di trattamento per il riciclaggio e per il recupero di tutte le frazioni differenziate e agli impianti di smaltimento in sicurezza delle frazioni residue e non recuperabili. A tale principio è possibile derogare, ai sensi del comma 4, e quindi sono consentiti spostamenti di rifiuti non riciclabili in presenza di accordi interregionali e limitatamente al tempo di realizzazione di impianti idonei al loro trattamento nell'ambito regionale, fermo restando il termine massimo di 2 anni dalla data di entrata in vigore della presente legge. Tale deroga si applica in particolare ai rifiuti speciali non pericolosi ed ai rifiuti urbani non trattati da inviare ad impianti di trattamento meccanico finalizzati al totale recupero di materia, con esclusivo riferimento alle regioni nel cui territorio sia stato deliberato lo stato di emergenza in materia di gestione dei rifiuti. Ad oggi non risultano aperti stati di emergenza nel settore dei rifiuti, come risulta dal prospetto degli stati di emergenza aperti disponibile sul sito web del Dipartimento della Protezione civile.

Sui principi di autosufficienza e sul divieto di smaltimento dei rifiuti urbani non pericolosi in regioni diverse da quelle dove gli stessi sono prodotti si rinvia a quanto detto nel commento al comma 1 dell'articolo 8 in esame. Divieto di diluizione e di riciclo delle scorie da incenerimento (art. 9)L'articolo 9 dispone il divieto di utilizzo diretto o di diluizione delle scorie e delle ceneri da combustione o incenerimento con altri materiali ai fini della produzione di beni o di materiali, come indicato dall'art. 208 del D.Lgs. 152/2006 oppure secondo le procedure semplificate del D.M. ambiente 5 febbraio 1998 (pubblicato nel supplemento ordinario alla Gazzetta Ufficiale n. 88 del 16 aprile 1998) recante "Individuazione dei rifiuti non pericolosi sottoposti alle procedure semplificate di recupero ai sensi degli articoli 31 e 33 del D.Lgs. 5 febbraio 1997, n. 22". L'art. 187, comma 1, del cd. Codice dell'ambiente, in attuazione dell'art. 18 della direttiva 2008/98/UE, dispone che è vietato miscelare rifiuti pericolosi aventi differenti caratteristiche di pericolosità ovvero rifiuti pericolosi con rifiuti non pericolosi. La miscelazione comprende la diluizione di sostanze pericolose. Il successivo comma 2 stabilisce però che, in deroga al comma 1, la miscelazione dei rifiuti pericolosi che non presentino la stessa caratteristica di pericolosità , tra loro o con altri rifiuti, sostanze o materiali, può essere autorizzata (a determinate condizioni) ai sensi degli articoli 208, 209 e 211, che disciplinano le autorizzazioni per gli impianti di gestione dei rifiuti

Il richiamo all'art. 208 e ai decreti che disciplinano le procedure semplificate sembrano finalizzati a vietare la miscelazione anche qualora autorizzata ai sensi delle norme richiamate. In proposito, si tenga conto che il comma 2-bis dell'art. 187, recentemente introdotto dal D.L. 91/2014, dispone che gli effetti delle autorizzazioni in essere relative all'esercizio degli impianti di recupero o di smaltimento di rifiuti che prevedono la miscelazione di rifiuti speciali, consentita ai sensi del presente articolo e dell'allegato G alla parte quarta del presente decreto, nei testi vigenti prima della data di entrata in vigore del D.Lgs. 205/2010, restano in vigore fino alla revisione delle autorizzazioni medesime. |

Servizi di raccolta e smaltimento e Ambiti di Raccolta Ottimali - ARO (art. 13, commi 1, 3, 4 e 5, e art. 16) L'articolo 13, comma 1, stabilisce il principio di netta separazione in ogni territorio dei ruoli tra soggetti pubblici gestori della fasi di raccolta e gli attuali soggetti privati gestori proprietari di impianti di smaltimento, anche attraverso forme di collegamento societario. Il successivo comma 3assegna alle amministrazioni comunali la gestione dei servizi di raccolta e smaltimento dei rifiuti (che, lo si ribadisce, sono servizi pubblici locali - SPL), garantendo forme di gestione partecipata permanenti delle comunità locali. Tale principio è ribadito dall'art. 16, comma 1, che stabilisce il regime di privativa comunale sui rifiuti urbani. Costituiscono SPL, ai sensi del comma 2 dell'art. 16, anche le operazioni di riduzione, di riuso e di raccolta domiciliare porta a porta dei rifiuti urbani, per il modello organizzativo adottato, per lo scopo che si prefiggono, e per il coinvolgimento attivo dell'intera popolazione. Si ricorda che sussiste una situazione giuridica definibile di "privativa" allorché una determinata attività o servizio possano, o debbano a seconda dei casi, essere esercitati esclusivamente dal soggetto che ne detiene il diritto.

La relazione illustrativa sottolinea che il comma 2 dell'art. 16 dichiara le operazioni di riduzione, riuso e raccolta porta a porta, nonché alcune operazioni di riciclaggio, quali servizi privi di rilevanza economica, pertanto slegate dal patto di stabilità interno. Al riguardo, si osserva che andrebbe valutata l'opportunità di esplicitare nella norma tale esclusione in quanto la formulazione attuale prevede solo un richiamo all'art. 13, comma 3. Il comma 3 dell'art. 13 prevede infatti altresì l'esclusione dal patto di stabilità internodegli investimenti effettuati per l'acquisizione delle aree e per la realizzazione degli impianti di gestione della raccolta dei rifiuti urbani, destinati ai centri di raccolta, ai centri per il riuso previsti dall'art. 24 e alle discariche pubbliche. Si segnala che l'esclusione dal patto di stabilità interno determina l'insorgenza di oneri che andrebbero quantificati e coperti. Il comma 4 stabilisce che la proprietà e la gestione di nuovi impianti di smaltimento, attraverso discariche temporanee di rifiuti urbani non pericolosi previsti esclusivamente per il conferimento della frazione residua da trattamenti di recupero, sono pubbliche e corredate di un programma obbligatorioche fissa il criterio di residualità per la fase dello smaltimento sino al suo azzeramento finale.  L'articolo 16, comma 3, consente l'istituzione di ambiti di raccolta ottimali (ARO) ai sensi dell'art. 200 del Codice dell'ambiente (che disciplina l'organizzazione territoriale del servizio di gestione integrata dei rifiuti urbani in ambiti territoriali ottimali - ATO) in bacini di utenza omogenei tra più comunionde ottimizzare la filiera della raccolta differenziata, in funzione del riciclaggio e del recupero totale con l'esclusione dell'incenerimento del residuo secco e l'attuazione della relativa impiantistica di servizio. Agli ARO è riconosciuto il potere di integrazione e di attuazione rispetto alle linee guida previste nel piano regionale di gestione dei rifiuti. Il comma 5 prevede che le regioni aggiornino i rispettivi piani rifiuti, inserendovi gli ARO costituiti, nonché di provvedere alla loro delimitazione, così come avviene (ai sensi dell'art. 200, comma 2, che viene richiamato) per gli ATO. Per una disamina delle modifiche intervenute nel corso della legislatura in materia di servizi pubblici si rinvia al relativo tema. |

CONAI e distretti del riciclaggio (art. 13, co. 2, e art. 18)

Il comma 2 dell'art. 13 prevede che la filiera del riciclaggio, comprensiva della riparazione, del riuso e del riciclaggio della frazione inorganica nonché del compostaggio aerobico o anaerobico della frazione organica, agevoli la crescita di soggetti industriali territoriali, pubblici e privati, organizzati in distretti del riutilizzo, del riciclaggio e della riprogettazione, operanti in un sistema certificato anche parallelo al CONAI (Consorzio nazionale imballaggi), con utilizzo di impianti e di tecnologie a basso impatto ambientale. Lo stesso comma consente alle imprese (dovrebbe trattarsi delle imprese del distretto), che operano all'interno di ambiti di raccolta ottimali (ARO), di attivare eco-punti per la raccolta e il recupero di materiali specifici in deroga al sistema di privativa comunale, prevedendo che la loro attività sia soggetta a inserimento nei piani regionali di gestione dei rifiuti, nell'ambito di una pianificazione pubblica per la massimizzazione del riciclaggio. Si osserva che la norma non disciplina le modalità con le quali dovrà essere ottenuta la certificazione. Compiti del CONAI e dei distretti (art. 18)L'articolo 18 contiene disposizioni atte a favorire la nascita, attraverso i distretti, di ulteriori filiere di riciclaggio e di recupero parallele al CONAI. A tali distretti viene affidata (dal comma 2) il compito di consentire il passaggio dalla gestione del riciclaggio degli imballaggi differenziati alla gestione del riciclaggio di tutte le frazioni secche differenziate. Lo stesso articolo stabilisce altresì che il contributo ambientale CONAI dovrà essere adeguato al fine di assicurare che il corrispettivo riconosciuto ai comuni, per la raccolta e per il trasporto, e alle aziende che operano come piattaforme di selezione convenzionate, sia allineato al costo medio europeo riferito alle medesime operazioni. Il comma 4 prevede la seguente finalizzazione delle risorse annue disponibili del CONAI e dei distretti:

Si osserva che non appare chiaro il riferimento all'articolo 7 contenuto nel comma 4 e che andrebbe valutato se sostituirlo con l'art. 13, comma 5, della proposta di legge. Inoltre, come segnalato nel commento al comma 2 dell'art. 22, la norma in esame deve essere coordinata con quella dettata dal citato comma 2. Relativamente alle risorse del CONAI si ricorda il disposto dell'art. 224, comma 8, del Codice dell'ambiente (D.Lgs. 152/2006), secondo cui il CONAI provvede ai mezzi finanziari necessari per lo svolgimento delle proprie funzioni con i proventi dell'attività , con i contributi dei consorziati e con una quota del contributo ambientale CONAI (istituito dal comma 3, lettera h), del medesimo articolo), determinata nella misura necessaria a far fronte alle spese derivanti dall'espletamento, nel rispetto dei criteri di contenimento dei costi e di efficienza della gestione, delle funzioni conferitegli dal presente titolo nonché con altri contributi e proventi di consorziati e di terzi.

Ulteriori disposizioni (contenute nei commi 4 e 5) disciplinano la riprogettazione nell'ambito del Piano nazionale di prevenzione (tali disposizioni dovrebbero essere più opportunamente collocate all'interno dell'art. 22) e, a fini di trasparenza, la rendicontazione annuale, tramite apposito rapporto redatto dal CONAI, che dia conto dell'esclusione del conferimento di frazioni differenziate a impianti di incenerimento o combustione e dei risultati della gestione espressi in termini di percentuale di materia riciclata e differenziata rispetto al totale. Con riferimento alle disposizioni testé commentate, considerate nel loro complesso, si fa notare che la lettera a) del comma 3 dell'art. 221 del cd. Codice dell'ambiente (D.Lgs. 152/2006) già consente la creazione di sistemi alternativi al CONAI. Tale lettera infatti dispone che i produttori possono, anziché aderire al CONAI, "organizzare autonomamente, anche in forma collettiva, la gestione dei propri rifiuti di imballaggio sull'intero territorio nazionale". Le norme in esame sembrano far venire meno la condizione relativa alla gestione sull'intero territorio nazionale (i distretti sono territoriali), assegnando nel contempo a questi nuovi soggetti collettivi (i distretti) nuovi compiti e funzioni. Si ricorda che il citato testo della lettera a) è il risultato delle modifiche operate dall'art. 26 del D.L. 1/2012 (per un approfondimento si rinvia al relativo commento contenuto nel dossier del 6 marzo 2012). Si segnala che il disegno di legge "collegato ambientale" contiene una serie di disposizioni, che incidono sulla disciplina del Conai e degli imballaggi (artt. 26, 27, 28 e 32 dell' A.S. 1676).

|

Semplificazione delle procedure per l'impiantistica del riciclaggio (art. 14)

Il comma 1 dell'art. 14 prevede procedure di autorizzazione che la norma definisce "accelerate" e, ove previsto, semplificate (ai sensi dell'art. 214 del D.Lgs. 152/2006) per l'impiantistica legata al riuso, al riciclaggio e al compostaggio, demandando alle regioni (comprese quelle a statuto speciale e le province autonome, nelle forme stabilite dai rispettivi statuti di autonomia e dalle relative norme di attuazione) l'adozione di un iter amministrativo che, lasciando fermi i termini più brevi vigenti, imponga la conclusione del procedimento e il rilascio del titolo autorizzativo a cura dell'amministrazione competente entro 12 mesi dal deposito del progetto definitivo da parte del soggetto richiedente. L'art. 214 del D.Lgs. 152/2006, che disciplina le procedure semplificate in materia di rifiuti, ha previsto, al comma 2, l'emanazione di decreti del Ministro dell'ambiente (di concerto con i Ministri dello sviluppo economico, della salute e, per i rifiuti agricoli e le attività che generano i fertilizzanti, con il Ministro delle politiche agricole e forestali) volti a stabilire, per ciascun tipo di attività , le norme che fissano i tipi e le quantità di rifiuti e le condizioni in base alle quali le attività di smaltimento di rifiuti non pericolosi effettuate dai produttori nei luoghi di produzione degli stessi e le attività di recupero di cui all'Allegato C sono sottoposte alle procedure semplificate disciplinate dagli articoli 215-216.

Il successivo comma 3 stabilisce che le norme e le condizioni di cui al comma 2 e le procedure semplificate devono garantire che i tipi o le quantitĂ di rifiuti ed i procedimenti e metodi di smaltimento o di recupero siano tali da non costituire un pericolo per la salute dell'uomo e da non recare pregiudizio all'ambiente.

Sino all'adozione dei decreti di cui al comma 2 relativamente alle attivitĂ di recupero continuano ad applicarsi le disposizioni di cui al D.M. Ambiente 5 febbraio 1998 (pubblicato nel S.O. alla Gazzetta Ufficiale n. 88 del 16 aprile 1998) e al D.M. n. 161/2002.

Relativamente alle operazioni di recupero, l'art. 216 del D.Lgs. 152/2006 stabilisce che, qualora siano rispettate le norme tecniche e le prescrizioni specifiche dettate dall'art. 214, l'esercizio delle operazioni di recupero dei rifiuti può essere intrapreso decorsi 90 giorni dalla comunicazione di inizio di attività alla provincia territorialmente competente (in particolari ipotesi, quali RAEE, veicoli fuori uso e di impianti di coincenerimento, l'avvio delle attività è subordinato all'effettuazione di una visita preventiva, da parte della provincia competente). Le citate condizioni e norme tecniche, in relazione a ciascun tipo di attività , prevedono in particolare le quantità massime impiegabili e la provenienza, i tipi e le caratteristiche dei rifiuti utilizzabili.

Il comma 2 dell'articolo in esame individua le seguenti tipologie di impianti che potranno godere di questo regime speciale:

Relativamente alla semplificazione delle procedure autorizzative relative agli impianti di compostaggio si segnala che l'art. 24, comma 2, del collegato ambientale (A.S. 1676), consente di realizzare e mettere in esercizio, semplicemente tramite una denuncia di inizio attivitĂ , impianti di compostaggio aerobico di rifiuti biodegradabili di cucine, mense, mercati, da giardini e parchi, aventi una capacitĂ di trattamento non eccedente le ottanta tonnellate annuali e destinati esclusivamente al trattamento di rifiuti raccolti nel comune dove detti rifiuti sono prodotti e nei comuni confinanti convenzionati.Â

Dalla data di entrata in vigore della presente legge è vietato il ricorso alla combustione del biogas non purificato e prodotto con il descritto processo tecnologico, e tale divieto di combustione del biogas è esteso a tutti i nuovi impianti di digestione anaerobica con successivo trattamento aerobico di qualsiasi dimensione e alimentati sia da FORSU sia da scarti agricoli che producono compostato idoneo all'impiego in agricoltura e nel giardinaggio, nonché agli impianti a biomasse derivate da altre frazioni organiche provenienti da rifiuti in generale. Il comma 4 stabilisce che gli impianti che hanno ottenuto l'autorizzazione all'esercizio delle attività con procedura semplificata non possono nel tempo essere autorizzati a trattare materiali in ingresso diversi da quelli originariamente previsti. Si ricorda quanto richiamato in precedenza circa il fatto che tra i criteri per prevedere l'applicazione delle procedure semplificate sono compresi le quantità massime impiegabili, nonché la provenienza, i tipi e le caratteristiche dei rifiuti utilizzabili; criteri che sono presi in considerazione anche nei decreti ministeriali 5 febbraio 1998 e n. 161/2001.

Lo stesso comma prevede l'emanazione, entro 3 mesi dalla data di entrata in vigore della presente legge, di un apposito decreto del Ministero dell'ambiente, con cui vengono definite le procedure amministrative e stabilite le caratteristiche tecnologiche e costruttive degli impianti, in ordine alle operazioni di immissione in rete e commercializzazione del biometano da biogas. |

Monitoraggio del processo di riconversione industriale (art. 19)

L'articolo 19 prevede che il Ministero dell'ambiente, l'ISPRA, le ARPA, le regioni, le province, i comuni e le comunità locali svolgano il controllo e il monitoraggio dell'attuazione del piano di riconversione industriale tramite un tavolo regionale permanente, convocato con cadenza almeno semestrale. Si osserva che il piano di riconversione cui la norma fa riferimento sembra essere lo stesso "programma" dall'art. 6, comma 4, e dall'art. 17, comma 1, e che, in tal caso, ai fini di un maggiore coordinamento e di chiarezza del testo, appare opportuno utilizzare anche nella norma in esame il termine "programma". |

Piano di monitoraggio sanitario (art. 20)L'articolo 20 affronta il tema della tutela della salute, unitamente a quello della salvaguardia ambientale, prevedendo la stesura, entro 6 mesi dall'entrata in vigore della legge, di un piano di monitoraggio sanitario ed ambientale diretto ad individuare i bacini industriali nei quali la presenza di discariche, di impianti di incenerimento o combustione e di attività industriali illegali ha determinato un danno ambientale e l'insorgenza di patologie alla salute pubblica. Il Piano è predisposto dal Ministero della salute, dalle regioni e province interessate, in collaborazione con l'Istituto Superiore di sanità , il CNR, l'ENEA, le agenzie regionali per la protezione ambientale (ARPA), gli ordini professionali dei medici e le comunità locali. Si fa notare che le disposizioni dettate dall'articolo in esame perseguono finalità analoghe a quelle dell'art. 2 del D.L. 136/2013 (c.d. decreto terra dei fuochi), rubricato "Azioni e interventi di monitoraggio, anche di tipo sanitario, nei territori della regione Campania e nei comuni di Taranto e Statte". Tale articolo prevede, sulla base dei dati acquisiti in fase di monitoraggio, l'elaborazione di un programma straordinario e urgente di interventi finalizzati alla tutela della salute, alla sicurezza, alla bonifica dei siti nonché alla rivitalizzazione economica dei territori della c.d. terra dei fuochi.

I commi 4-quater e 4-quinquies prevedono inoltre una serie di accertamenti sulla popolazione ai fini della prevenzione e del controllo dello stato di salute della popolazione residente nei comuni della Regione Campania interessati da inquinamento causato da sversamenti illegali e smaltimenti abusivi di rifiuti, nonché nei comuni di Taranto e di Statte, sedi dello stabilimento ILVA.

In proposito va ricordato che l'Istituto superiore di sanità (ISS) è da anni impegnato nel PROGETTO SENTIERI.

Il Progetto SENTIERI (Studio Epidemiologico Nazionale dei Territori e degli Insediamenti Esposti a Rischio da Inquinamento) riguarda l'analisi della mortalità delle popolazioni residenti in prossimità di una serie di grandi centri industriali attivi o dismessi, o di aree oggetto di smaltimento di rifiuti industriali e/o pericolosi, che presentano un quadro di contaminazione ambientale e di rischio sanitario tale da avere determinato il riconoscimento di "siti di interesse nazionale per le bonifiche" (SIN). Lo studio ha preso in considerazione 44 dei 57 siti oggi compresi nel "Programma nazionale di bonifica", che coincidono con i maggiori agglomerati industriali nazionali; per ciascuno di essi si è proceduto a una raccolta di dati di caratterizzazione, e successivamente a una loro sintesi. La maggior parte dei dati raccolti proviene dai progetti di bonifica ipotizzati per i diversi siti, da cui si evince che oggetto di caratterizzazione e di valutazione del rischio sono state prevalentemente le aree private industriali, quelle, cioè, ritenute causa delle diverse tipologie di inquinamento (definite in SENTIERI esposizioni ambientali). Le aree pubbliche cittadine e/o a verde pubblico e le aree agricole comprese all'interno dei SIN sono state poco investigate. I SIN studiati all'interno del progetto SENTIERI sono costituiti da uno o più Comuni. La mortalità è stata studiata per ogni sito, nel periodo 1995-2002, attraverso i seguenti indicatori: tasso grezzo, tasso standardizzato, rapporto standardizzato di mortalità (SMR) e SMR corretto per un indice di deprivazione socioeconomica messo a punto ad hoc. Nella standardizzazione indiretta sono state utilizzate come riferimento le popolazioni regionali. L'indice di deprivazione è stato calcolato sulla base di variabili censuarie appartenenti ai seguenti domini: istruzione, disoccupazione, proprietà dell'abitazione, densità abitativa. Gli indicatori di mortalità sono stati calcolati per 63 cause singole o gruppi di cause. La presenza di amianto (o di fibre asbestiformi a Biancavilla) è stata la motivazione esclusiva per il riconoscimento di sei SIN (Balangero, Emarese, Casale Monferrato, Broni, Bari-Fibronit e Biancavilla).

I primi due rapporti SENTIERI, comparsi nel 2010 e nel 2011, hanno riguardato rispettivamente:

Il Terzo Rapporto Sentieri - Studio epidemiologico nazionale dei territori e degli insediamenti esposti a rischio da inquinamento: mortalitĂ , incidenza oncologica e ricoveri ospedalieri ha fornito, per i 18 siti di interesse nazionale per le bonifiche (SIN) inclusi nel Progetto SENTIERI e serviti dalla rete AIRTUM dei Registri tumori, un'estensione dello studio di mortalitĂ aggiornato al 2010, l'analisi dell'incidenza oncologica relativa al 1996-2005 in 17 SIN e una prima analisi dei dati di ospedalizzazione relativi al 2005-2010.

Un ulteriore studio dell'ISS, Cancer incidence in Italian contaminated sites del 2014 ha documentato un eccesso di incidenza oncologica pari al 9% negli uomini e al 7% nelle donne in un insieme di 23 SIN.

Recentemente, l'ISSÂ ha aggiornato lo studio SENTIERI per la cosiddetta "Terra dei fuochi"(TdF) e per il SIN (Sito d'Interesse Nazionale) di Taranto.

Viene poi disciplinato il contenuto del Piano che identifica i soggetti responsabili del danno, individua le attività di bonifica e di prevenzione e cura delle patologie, con l'utilizzazione di opportuni bioindicatori, tra i quali la mappatura del latte materno su un campione significativo di popolazione residente e del latte vaccino prelevato in aziende operanti nell'area. Per tali finalità sono istituiti, ove non previsti e funzionanti, registri sui tumori riscontrati nelle aree e nei bacini interessati conferendo specifiche risorse e funzioni alle strutture sanitarie locali. Viene poi garantita una specifica tutela sanitaria agli operatori e lavoratori impiegati nelle aree e nei bacini citati mediante apposite forme di prevenzione, monitoraggio e profilassi attuate da strutture pubbliche o convenzionate con il Servizio Sanitario Nazionale e finanziate dagli stessi gestori degli impianti. La normativa statale sui registri tumori è contenuta nell'articolo 12 (Fascicolo sanitario elettronico e sistemi di sorveglianza nel settore sanitario), commi 10-14, del Decreto legge 179/2012 (Ulteriori misure urgenti per la crescita del Paese) che ha istituito i sistemi di sorveglianza e i registri di: mortalità ; tumori e altre patologie; trattamenti costituiti da trapianti di cellule e tessuti; trattamenti a base di medicinali per terapie avanzate; prodotti di ingegneria tessutale e impianti protesici.

I registri e i sistemi di sorveglianza sono istituiti ai fini di prevenzione, diagnosi, cura e riabilitazione, programmazione sanitaria, verifica della qualitĂ delle cure, valutazione dell'assistenza sanitaria e di ricerca scientifica in ambito medico, biomedico ed epidemiologico allo scopo di garantire un sistema attivo di raccolta sistematica di dati anagrafici, sanitari ed epidemiologici per registrare e caratterizzare tutti i casi di rischio per la salute, di una particolare malattia o di una condizione di salute rilevante in una popolazione definita (comma 10).

I sistemi di sorveglianza e i registri di rilevanza nazionale sono istituiti, ai sensi del comma 11, con Decreto del Presidente del Consiglio dei Ministri, su proposta del Presidente del Consiglio, previa intesa in sede di Conferenza Stato-Regioni, acquisito il parere del Garante per la protezione dei dati personali, e sono aggiornati periodicamente su proposta del Ministro della salute, previa intesa in sede di Conferenza Stato-Regioni, acquisito il parere del Garante per la protezione dei dati personali. L'attività di tenuta e aggiornamento dei registri è svolta con le risorse disponibili in via ordinaria e rientra tra le attività istituzionali delle aziende e degli enti del SSN.

Le regioni e le province autonome possono (ma non sono obbligate) istituire con propria legge i registri di patologia, di mortalità e di impianti protesici di rilevanza regionale e provinciale diversi da quelli nazionali (comma 12). Entro diciotto mesi dalla entrata in vigore del decreto legge 179/2012, avrebbe dovuto essere adottato un regolamento, su proposta del Ministro della salute, acquisito il parere del Garante per la protezione dei dati personali e previa intesa in sede di Conferenza Stato-Regioni, per regolare l'accesso ai dati, i dati a cui accedere e le misure per la custodia e la sicurezza dei dati (comma 13). Attualmente non sono ancora stati emanati né il Decreto del presidente del Consiglio dei Ministri di cui al comma 11 né il regolamento di cui ai commi 13 e 14.

Attualmente sono attivi 43 Registri tumori, di cui 38 di popolazione e 5 specializzati, che seguono complessivamente circa 28 milioni di italiani,corrispondenti al 47% della popolazione residente totale. La popolazione coperta da un Registro varia da dimensioni regionali (Umbria) o quasi (Veneto) a dimensioni provinciali o corrispondenti a una singola città (Torino). La maggior parte dei registri italiani sono registri di popolazione ovvero raccolgono i dati relativi alle malattie tumorali di tutti i residenti di un determinato territorio (può essere una singola città o un'intera regione, una provincia o il territorio di una ASL). L'importanza di legare la raccolta di dati alla residenza sta nel fatto che in questo modo la casistica raccolta non sarà selezionata, ma rifletterà la reale condizione di un territorio dove sono presenti tutte le fasce di età , tutti gli strati sociali, ecc. I registri specializzati, invece, raccolgono informazioni su un singolo tipo di tumore (per esempio il colon-retto, la mammella, ecc) oppure su specifiche fasce di età (tumori infantili da 0-14 anni, oppure degli adolescenti, da 15-19 anni). Le informazioni raccolte includono dati anagrafici e sanitari essenziali per lo studio dei percorsi diagnostico-terapeutici, la ricerca sulle cause del cancro, per la valutazione dei trattamenti più efficaci, per la progettazione di interventi di prevenzione e per la programmazione delle spese sanitarie.

Tutti i Registri Tumori italiani aderiscono all'Associazione Italiana Registri Tumori (AIRTUM), che fornisce assistenza tecnica, promuove l'uso di tecniche uniformi di registrazione e di sistemi di classificazione uguali o confrontabili e valuta la qualitĂ e la completezza dei dati dei Registri di popolazione e dei Registri specializzati (raccolgono informazioni su un singolo tipo di tumore o su specifiche fasce di etĂ ). Sia i sistemi di sorveglianza che i registri possono essere permanenti o temporanei, a seconda delle finalitĂ per cui sono stati costituiti.

|

Rifiuti di amianto (art. 20, co. 4)

Il comma 4 dell'art. 20 contiene le linee guida per la gestione dei rifiuti contenenti amianto (RCA). Nel dettaglio le lettere a), b) e c) del comma in esame prevedono: a) la classificazione di qualsiasi rifiuto contenente amianto come rifiuto pericoloso, indipendentemente dal contenuto di fibre; b) fino all'entrata in funzione dei nuovi impianti di trattamento e inertizzazione previsti dalla successiva lettera c), la possibilità di smaltire i RCA esclusivamente in specifiche discariche per rifiuti pericolosi. La stessa disposizione, in considerazione del fatto che tale conferimento non assicura l'eliminazione definitiva del rilascio di fibre di amianto nell'ambiente, in particolare nell'aria e nelle acque di falda, prevede la sospensione, a titolo precauzionale, del rilascio di nuove autorizzazioni per lo smaltimento di rifiuti di amianto in discariche per rifiuti pericolosi; Si osserva che la norma non fissa un termine di scadenza della citata sospensione nè chiarisce se tale termine coincide con quello indicato al primo periodo. c) che qualsiasi RCA sia trattato in appositi nuovi impianti, testati secondo un protocollo (stabilito, entro 6 mesi dall'entrata in vigore della presente legge, dai Ministeri dell'ambiente e della salute avvalendosi dell'ISPRA e degli enti pubblici di ricerca) che certifichi le migliori tecnologie disponibili di trattamento e di inertizzazione, fermo restando l'obbligo di informazione nei confronti della popolazione interessata. Per una ricostruzione della normativa relativa ai rifiuti contenenti amianto si rinvia alla scheda "Le principali norme ambientali in materia di amianto" del 24 marzo 2014. |