ALLEGATO 1

BILANCI CONSUNTIVI 2004-2006, PREVENTIVO 2007 E BILANCIO TECNICO ATTUARIALE AL 31.12.2005 DELLA CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA DEI RAGIONIERI E PERITI COMMERCIALI

RELAZIONE

Premessa

La cassa dei ragionieri negli anni recenti (2004-2005) è stata interessata da rilevanti modifiche normative. Tra queste ricordiamo la collocazione del contributo soggettivo in un intervallo a scelta tra l'8 e il 15 per cento del reddito professionale; l'introduzione di un contributo straordinario di solidarietà a carico dei pensionati attivi (fino al 31.12.2008); l'incremento del contributo integrativo a carico degli iscritti dal 2 al 4 per cento; la revisione del sistema di calcolo delle pensioni, attraverso l'introduzione di due diverse quote, una in base al sistema retributivo e una contributiva, a partire dal 1.1.2004.

La cassa dei ragionieri eroga ai propri iscritti tutte le principali prestazioni previdenziali (pensioni di vecchiaia, anzianità, inabilità, invalidità, reversibilità, indennità di malattia e di maternità), oltre a delle erogazioni assistenziali per le quali gli iscritti versano un apposito contributo pari allo 0,5 del reddito professionale.

Contributi, requisiti e sistema di calcolo delle pensioni

La cassa dei ragionieri richiede ai propri iscritti un contributo soggettivo che è fissato nella misura variabile (da indicare annualmente da parte dell'iscritto) tra l'8 per cento e il 15 per cento del reddito professionale, fino al massimale di 87.418 euro. È comunque dovuto un contributo minimo che, per l'anno 2007, è pari a euro 2.664. L'importo del contributo integrativo è fissato al 4 per cento del volume di affari IVA.

Il contributo soggettivo supplementare, destinato al finanziamento delle prestazioni di solidarietà e assistenziali, pari allo 0,5 per cento del reddito professionale, ammonta attualmente alla misura minima di euro 180.

I neoiscritti fino al 38oanno di età hanno diritto, per i primi 6 anni solari di iscrizione, a riduzioni contributive (dimezzamento del contributo soggettivo minimo). I pensionati che continuano l'attività e che abbiano maturato la pensione prima del giugno 2002, sono tenuti al versamento di un contributo temporaneo di solidarietà in percentuale variabile (dall'1 al 6 per cento) della propria pensione. Infine il contributo di maternità è dato da un ammontare fisso annuo a carico di tutti gli iscritti, nella misura rivalutata ogni anno sulla base dell'indice dei prezzi, ed è pari, per l'anno 2007, a euro 80.

Le pensioni con decorrenza a partire dal 1/1/2004 verranno calcolate sulla base di due diverse quote: la quota A così detta quota retributiva e la quota B, quota contributiva. La misura annua della quota retributiva è pari al 2 per cento della media degli ultimi 24 redditi professionali; per coloro che al 1/1/2004 avranno maturato un'anzianità contributiva inferiore a 24 anni il calcolo della quota retributiva verrà effettuato sulla media dei redditi professionali di effettiva iscrizione a quella

data. La quota contributiva viene calcolata con le stesse modalità valevoli per l'assicurazione generale obbligatoria (AGO).

Sempre dal 1/1/2004 i requisiti per la pensione di vecchiaia sono:

per gli iscritti fino al 31.12.2003, 65 anni e almeno 30 di contribuzione;

per gli iscritti a partire dal 1.1.2004, 65 anni e almeno 5 anni di contribuzione effettiva, 58 anni qualora l'iscritto abbia raggiunto il limite di 37 anni di anzianità contributiva, oppure senza limiti di età a fronte di un'anzianità contributiva maturata pari a 40 anni.

La pensione di anzianità è corrisposta ai soli iscritti con decorrenza anteriore al 1/1/2004 che abbiano maturato 40 anni di contribuzione o, in presenza di un età anagrafica di almeno 58 anni, 37 anni. La misura della pensione di anzianità viene calcolata anch'essa sulla base della determinazione di una quota retributiva, cui si applica un coefficiente di riduzione legato all'età, fino al 64 esimo anno, e una quota contributiva.

Dal 1/1/2004 sono inoltre aboliti i supplementi di pensione.

La gestione tipica entrate contributive-spesa per prestazioni

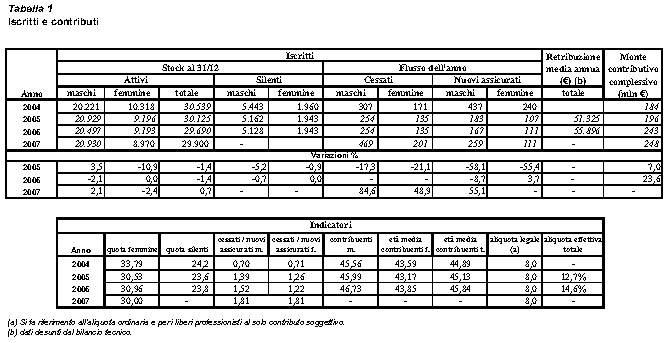

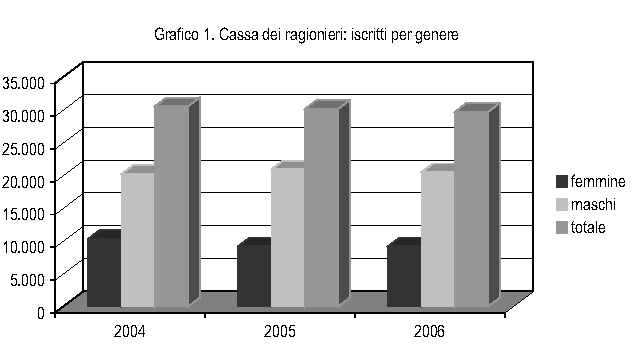

Nell'anno 2006 la Cassa presenta un numero di iscritti pari a 29.690 di cui poco meno di un terzo femmine (tabella 1 e grafico 1). Negli anni tra il 2004 e il 2006, l'andamento del numero degli iscritti presenta tassi di variazione negativi (-1,4 per cento per il complesso). L'indicatore demografico rappresentato dal rapporto tra numero di cessati su numero di assicurati raggiunge valori superiori all'unità, indicando una tendenza negativa dei flussi in entrata di nuove posizioni contributive. L'età media degli iscritti è pari, nell'ultimo anno di osservazione, a poco meno di 46 anni in media e a circa 44 per le femmine, in linea con il dato medio rilevato per il complesso dei lavoratori autonomi.

L'andamento del monte contributivo presenta una dinamica positiva, che appare in parte influenzata dalla crescita dei redditi professionali e in parte dall'aumento dell'aliquota introdotto proprio nel 2005. Infine l'aliquota legale, con riferimento al solo contributo soggettivo, è pari a un valore che può oscillare, in base alla scelta dell'iscritto, da un valore minimo dell'8 ad un massimo del 15 per cento. Tale valore, nel suo intervallo superiore (15 per cento) si mostra in linea con l'aliquota effettiva, pari al 14,6 per cento nel 2006, che indica l'effettiva incidenza media del prelievo contributivo.

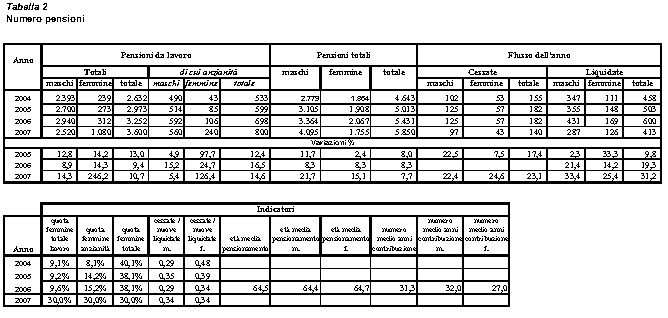

Nella tabella 2 è riportato il numero complessivo delle pensioni da lavoro (vecchiaia e anzianità al netto di quelle ai superstiti e di invalidità), con la evidenziazione specifica di quelle di anzianità, insieme al numero del complesso dei trattamenti. Il numero di trattamenti pensionistici complessivamente erogati dalla Cassa è pari per il 2006, ultimo anno disponibile, a 5.431. Poco meno del 60 per cento di questi trattamenti sono costituiti da pensioni da lavoro, che mostrano una dinamica piuttosto accelerata (tasso medio annuo di crescita intorno all'11 per cento), maggiormente per le femmine (14 per cento) che per i maschi (10 per cento). Decisamente di numero inferiore risultano invece i trattamenti di anzianità (13 per cento circa del totale) che mostrano una dinamica ancora più vivace, con un tasso medio annuo di crescita pari al 14,5 per cento per il totale.

La quota dell'insieme di pensioni da lavoro che va alle femmine è pari a poco meno del 10 per cento, mentre per le pensioni di anzianità arriva al 15 per cento. Per quanto riguarda il complesso dei trattamenti pensionistici, tale quota sale al 38 per cento del totale, grazie al peso delle pensioni di reversibilità, quasi esclusivamente femminili.

I flussi annui che movimentano l'insieme delle pensioni vigenti (cessate e nuove liquidate) indicano una tendenza in crescita di entrambi gli indicatori, segnando un tasso di crescita per le nuove liquidazioni pari a poco meno del 20 per cento nel 2006. L'indicatore del rapporto tra cessazioni e nuove liquidazioni, tende

alla convergenza tra maschi e femmine e cala comunque in entrambi i casi, per la consistente entrata di nuove pensioni che si registra negli anni più recenti. Nelle stime del bilancio preventivo 2007 si prevede un incremento complessivo del numero di pensioni intorno al 10 per cento rispetto all'anno precedente. Nell'incremento previsto per il 2007 è anche compreso, oltre che il naturale incremento delle posizioni pensionistiche, un crescente numero di liquidazioni per «totalizzazione», con una spesa prevista intorno ai 2 milioni di euro (1).

L'età media al pensionamento della categoria è pari nel 2006 a 64,5 anni, mentre il numero medio di anni di contribuzione, sempre per l'anno 2006, è pari a 31,3 anni per la totalità dei pensionati. Entrambi gli indicatori segnalano la presenza di carriere lavorative alquanto brevi rispetto alla media dei lavoratori autonomi.

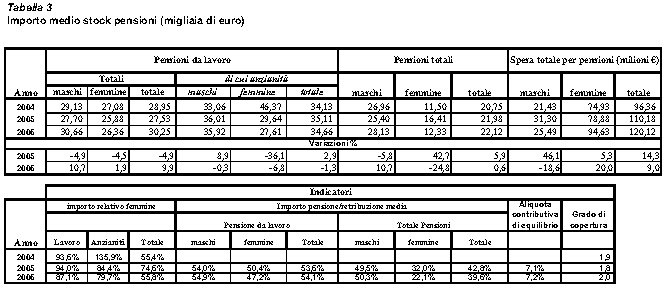

Nella tabella 3 sono riportati gli importi medi relativi all'insieme delle pensioni vigenti e la spesa complessiva per pensioni. Tali importi sono, inoltre, scorporati per le pensioni da lavoro, così come già definite, per quelle di anzianità e per il complesso. Gli importi medi del complesso delle pensioni da lavoro sono pari nel 2006, ultimo anno disponibile, per l'insieme della categoria, a circa 30 mila euro annui e a poco più di 26 mila per le femmine, con tassi di crescita annui intorno al 3 per cento. Risultano più elevati gli importi medi delle sole pensioni di anzianità (poco meno di 35 mila euro annui per il totale). Decisamente più ridotti risultano gli importi del complesso delle pensioni (comprese invalidità e pensioni ai superstiti), pari a poco più di 22 mila euro annui.

Nella stessa tabella sono riportati gli importi relativi dei trattamenti pensionistici erogati alla componente femminile rispetto a quelli complessivamente erogati alla totalità dei pensionati. Detti importi sono pari all'87 per cento degli importi complessivi nel caso delle pensioni da lavoro, scendono all'80 per cento per quelle di anzianità, mentre sono pari al 56 per cento per il complesso dei trattamenti pensionistici. Tali cifre indicano la presenza nella professione di una componente femminile che, se arriva al pensionamento, riesce a raggiungere livelli retributivi e di conseguenza di pensione, decisamente soddisfacenti.

Per quanto riguarda l'adeguatezza degli importi delle pensioni liquidate sono stati calcolati i relativi coefficienti di copertura rispetto alle retribuzioni medie degli iscritti (sempre riportati nella tabella 3). I tassi di copertura risultano pari, per la totalità degli iscritti, al 54 per cento per le pensioni da lavoro e pari al 40 per cento per l'aggregato pensioni complessivo, comprensivo anche dei trattamenti di invalidità e superstiti. Lo stesso coefficiente di copertura presenta valori più ridotti per le pensionate (47 per cento per le pensioni da lavoro).

In riferimento agli indicatori di equilibrio finanziario della Cassa è stato calcolato il grado di copertura delle entrate complessive rispetto alla spesa totale per pensioni che indica come, nel periodo in esame, le entrate contributive correnti risultino pari a 2 volte la spesa per pensioni (tabella 3). Indicazioni interessanti provengono anche dall'esame dell'aliquota contributiva di equilibrio - data dal rapporto tra spesa per prestazioni e monte redditi - che indica, per ciascun anno, la quota dei redditi necessaria a coprire l'attuale spesa per prestazioni previdenziali. L'aliquota contributiva di equilibrio si colloca su di un valore pari al 7 per cento, inferiore all'aliquota contributiva effettiva. Va detto che tale contenuto livello dell'aliquota di equilibrio dipende dalla fase di non ancora piena maturità della gestione, che determina un basso rapporto tra numero di pensioni e numero di iscritti (2): secondo i dati del 2006,

infatti, la gestione paga 1 pensione ogni 18 iscritti.

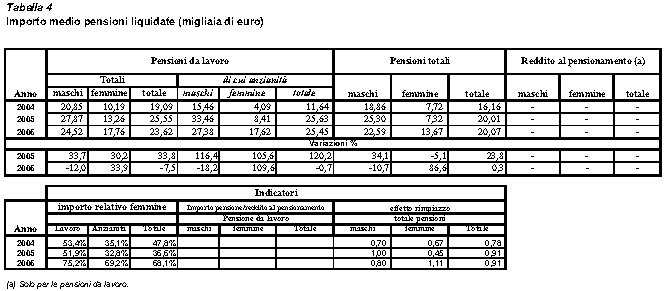

Non è stato possibile valutare i tassi di copertura delle nuove pensioni liquidate rispetto 'ultima retribuzione alla data del pensionamento poiché l'Ente non ha fornito il dato. È pero possibile esaminare gli importi delle pensioni nuove liquidate negli anni considerati (tabella 4). Detti importi (23 mila 600 euro per l'insieme delle pensioni da lavoro e 20 mila per il complesso dei trattamenti) sono decisamente inferiori rispetto a quelli dell'insieme delle pensioni vigenti osservati in precedenza, sia per i maschi che per le femmine.

Nella stessa tabella 4 è stato riportato anche un indicatore che misura l'effetto sulla spesa dell'entrata di nuove pensioni, il così detto effetto rimpiazzo, dato dal rapporto tra gli importi delle nuove pensioni liquidate e quelli dello stock di pensioni, con riferimento al complesso dei trattamenti. L'indicatore, nel breve periodo di tempo osservato, si mostra in leggero aumento, ma comunque inferiore all'unità, indicando che ogni nuova pensione liquidata dalla Cassa è di importo pari a circa il 90 per cento rispetto agli importi dei trattamenti già esistenti.

La situazione economico-patrimoniale e le riserve obbligatorie

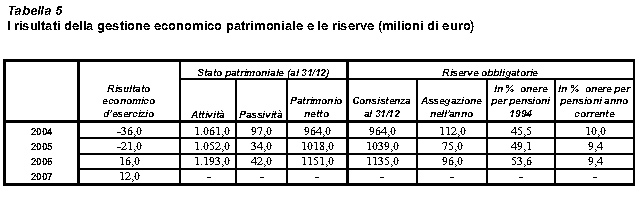

In relazione alla situazione economico patrimoniale vengono riportati i dati relativi al risultato economico di esercizio e alla consistenza del patrimonio, al cui interno, tra le passività, viene evidenziata la riserva legale, che costituisce la garanzia al pagamento delle prestazioni per i propri iscritti (tabella 5). Tale riserva, secondo la normativa vigente, deve essere pari almeno a 5 annualità delle pensioni in pagamento al 1994. In prospettiva tale vincolo, secondo quanto previsto dall'articolo 1, comma 763, della legge finanziaria per il 2007, dovrebbe essere integrato con riferimento anche alle rate di pensione correnti in pagamento.

Negli anni considerati la cassa dei Ragionieri presenta un risultato economico di esercizio che dopo i due valori negativi, registrati per il 2004 e il 2005, ritorna in avanzo per 16 milioni di euro nel 2006 (11 milioni per il preventivo 2007). Va specificato che il risultato d'esercizio qui indicato risulta al lordo degli accantonamenti fatti a riserva. Il patrimonio netto risulta infatti costantemente in aumento, pari a 1.151 milioni di euro per l'anno 2006, proprio in relazione alla peculiare modalità di evidenziazione delle risultanze di esercizio della cassa, che presenta un saldo corrente (differenza tra entrate e spese correnti) positivo.

Con riferimento ai vincoli imposti dalla legge, si può osservare che la riserva legale supera abbondantemente il vincolo delle 5 annualità di pensione in pagamento in riferimento al 1994 (pari a 53 volte superiore) e risulta 9,4 volte superiore se si fa riferimento alla spesa corrente per pensioni.

La gestione del patrimonio mobiliare e immobiliare

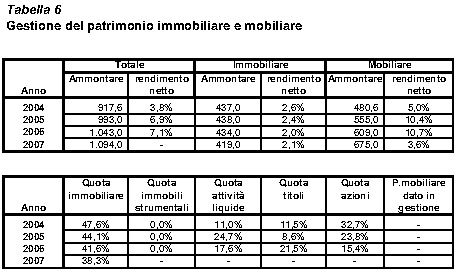

Il patrimonio della cassa dei Ragionieri (immobiliare e mobiliare insieme) ammonta complessivamente a 1.043 milioni di euro nel 2006, ultimo anno per il quale sono disponibili i dati, in aumento per 50 milioni di euro rispetto all'anno precedente (tabella 6). Il 41 per cento circa dell'intero patrimonio è costituito da immobili (434 milioni di euro nel 2006), mentre la restante parte costituita da investimenti mobiliari ammonta , sempre per il 2006, a 609 milioni di euro. La gestione del patrimonio immobiliare dall'anno 2000 è stata affidata interamente ad una società esterna specializzata. Nel 2005 la Cassa, per il tramite della società di gestione, ha acquistato un nuovo immobile per il valore di oltre 4 milioni di euro. Il rendimento netto degli immobili appare sostanzialmente stabile negli anni di riferimento ed è pari al 2 per cento circa.

Gli investimenti mobiliari, pari per il 2007 a 609 milioni di euro, rappresentano il 59 per cento del patrimonio complessivo. La composizione di questa parte del patrimonio, secondo quanto riportato dalla Cassa è data, per l'anno 2006, per

circa il 18 per cento da attività liquide, per il 21 per cento da titoli, per il 15 per cento da azioni e per la quota residua, pari a poco meno del 55 per cento, dalla quote di fondi comuni e immobiliari. Il rendimento derivante dagli investimenti mobiliari nel complesso, al netto di imposte e tasse, calcolato come media aritmetica tra le consistenze trimestrali, tenendo conto anche delle plusvalenze maturate, mostra un andamento in crescita e sostanzialmente soddisfacente (pari al 10 per cento circa nel 2006). I rendimenti medi effettivi del periodo in esame per i tre sottogruppi di investimenti, rispettivamente attività liquide, titoli e azioni, risultano differenziati rispetto a quelli di mercato osservati per lo stesso periodo. In particolare risultano leggermente superiori per le attività liquide (2 per cento per la Cassa a fronte dell'1,5 per cento di mercato), decisamente inferiori per quanto riguarda il comparto obbligazionario (1,6 per cento a fronte del 3,5 per cento di mercato) e leggermente più elevati per l'azionario (15,8 per cento a fronte del 13 per cento di mercato).

La Cassa, che ha affidato parte del proprio patrimonio mobiliare a gestore esterno, negli anni in esame ha progressivamente ridotto la quota di azioni a favore della quota di titoli obbligazionari a breve, al fine di ridurre ulteriormente la componente rischio a carico di questo tipo di investimento. Allo stesso tempo sul fronte della componente azionaria, che ha comunque visto ridurre il proprio peso nel tempo, si è scelto di privilegiare titoli caratterizzati da ridotta volatilità.

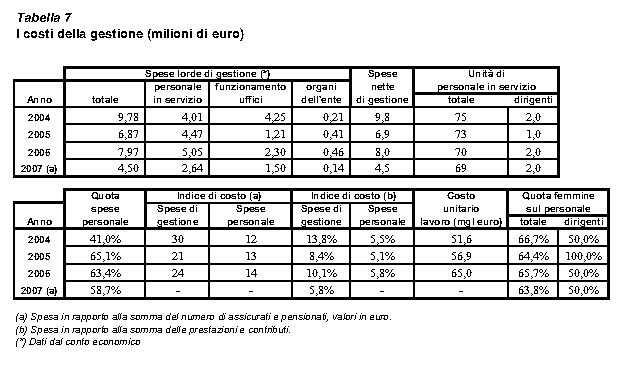

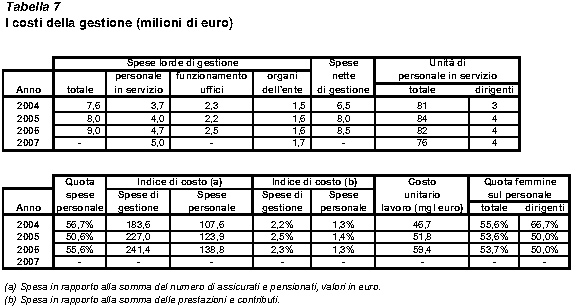

I costi di gestione

I costi di gestione della Cassa dei ragionieri (tabella 7) ammontano nel 2006 a poco meno di 9 milioni di euro di cui il 55,6 per cento per il personale in servizio, con una quota sostanzialmente stabile nel periodo osservato. Le spese per gli organi di gestione dell'ente ammontano a 1,6 milioni di euro, pari a poco meno del 18 per cento dei costi complessivi. In termini relativi, le spese di gestione della Cassa, nel 2006, sono pari a 241 euro per ciascun assicurato e pensionato della stessa (138 euro se ci riferiamo al solo costo del personale). Più propriamente, se si adotta come riferimento il totale di spesa per prestazioni e contributi, allora le spese di gestione della Cassa incidono per il 2,3 per cento (1,3 per cento le sole spese per il personale), con dinamiche di sostanziale stabilità nel periodo di analisi.

A fronte di questi costi risultano 82 unità di personale in servizio, di cui 4 dirigenti. Il costo unitario medio del lavoro si attesta intorno ai 60 mila euro. La presenza femminile sul personale complessivamente in servizio è superiore alla metà (54 per cento), così come la metà dei dirigenti in carica è di sesso femminile.

I tempi medi di liquidazione delle prestazioni si attestano sui 90 giorni per tutte le prestazioni negli anni 2004 e 2006, mentre si sono attestati sui 120 giorni nel 2005.

Per quanto riguarda l'obbligo di comunicazione dei dati agli iscritti (3) la Cassa dovrebbe aver soddisfatto gli adempimenti normativi richiesti, almeno parzialmente, nel 2006.

Nota integrativa sui dati di Previsione 2007 dell'Ente di previdenza e assistenza dei ragionieri e periti commerciali (CNPR)

Il risultato economico di esercizio, per l'anno 2007, dell'Ente previdenziale dei ragionieri risulta positivo per un valore di 12 milioni di euro, in riduzione rispetto al 2006. Il numero degli iscritti si mostra in lieve aumento (+2 per cento) rispetto al valore dell'anno precedente, ma solo per la componente maschile. In forte aumento si mostra anche il numero di pensioni per l'anno 2007, sia in riferimento a quelle da lavoro (10 per cento), che quelle comprensive anche delle invalidità e superstiti (+7,7 per cento).

L'Ente integra inoltre il dato 2007 sulla consistenza del patrimonio complessivo che rimane sostanzialmente stabile, ma

subisce una ricomposizione interna a favore della componente mobiliare che sale dalla quota del 58 per cento al 62 per cento. Scendono in maniera sostanziale i rendimenti di questa stessa componente del patrimonio, che fanno registrare per l'anno 2007 un valore del 3,6 per cento netto a fronte del valore assai più soddisfacente dell'anno 2006 pari al 10 per cento.

Infine i costi di gestione complessivi, purtroppo non sono stati forniti dall'ente per il 2007. Si può solo rilevare l'andamento di alcune principali componenti, tra cui i costi del personale, che ammontano a 5 milioni di euro, in linea con i valori degli anni precedenti.

L'equilibrio della gestione nel lungo periodo

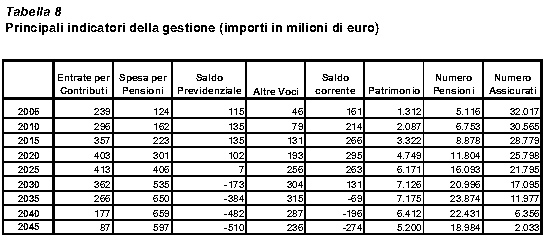

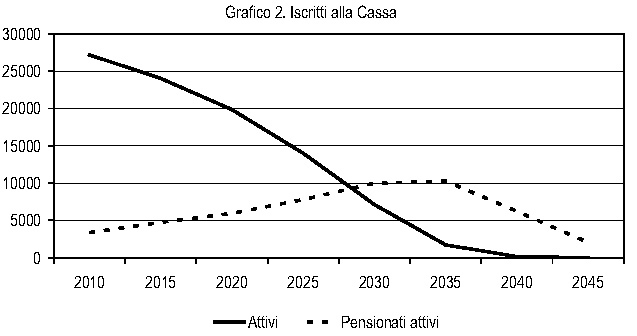

Prima di procedere al commento delle cifre contenute nella relazione al bilancio tecnico della Cassa nazionale di previdenza ed assistenza a favore dei ragionieri e periti commerciali al 31.12.2005, va evidenziato che il complesso dei risultati è condizionato dall'ipotesi di base della simulazione sull'evoluzione della popolazione assicurata. Nella relazione allegata al bilancio tecnico, infatti, si è scelto di considerare tale popolazione a gruppo chiuso, senza cioè prevedere ingressi di nuovi assicurati lungo tutto l'orizzonte previsivo (2006-2045): per tale motivo gli attivi dovrebbero avere una dinamica cedente tale da presentare un numero prossimo a zero a fine periodo di previsione e un flusso residuo di contributi sarebbe garantito solo dalla presenza dei pensionati attivi (grafico 2). Ciò per dire che gli andamenti che andremo a monitorare dovranno essere intesi a valutare nel tempo la capacità della Cassa di far fronte al pagamento delle rate di pensione contando unicamente sul flusso dei contributi residui e sul patrimonio, e relativo flusso di reddito, presente all'inizio del periodo di simulazione.

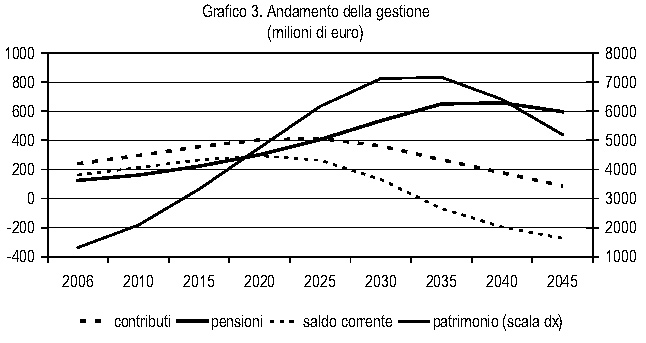

Chiarito questo punto nella tabella 8 e nel grafico 3 sono riportati i principali indicatori della gestione dell'ente di previdenza dei ragionieri secondo le risultanze dell'ultimo bilancio tecnico attuariale, redatto con i dati a tutto il 2005. Scorrendo i dati della tavola 8 e visionando gli andamenti presenti nel grafico 3, si può notare come il saldo previdenziale, differenza tra contributi e prestazioni previdenziali, dovrebbe divenire negativo a partire dal 2026, mentre il saldo corrente, che tiene conto anche delle spese di gestione, delle prestazioni assistenziali e dei redditi da capitale, dovrebbe rinviare tale momento fino al 2034. Di conseguenza per quasi 30 anni il patrimonio netto della gestione dovrebbe continuare ad espandersi; a partire dal 2035, però, quest'ultimo dovrebbe tendere a diminuire in maniera piuttosto decisa decumulando nell'ultimo decennio di previsione risorse per 1,9 miliardi di euro.

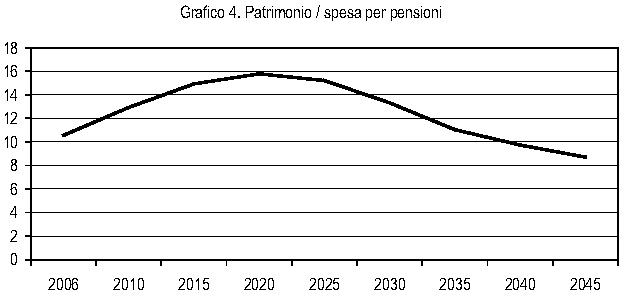

Resta il fatto assai rilevante, considerando le modalità di redazione del bilancio tecnico, che a fine periodo di previsione il patrimonio rimane positivo per un importo piuttosto importante: dunque nell'arco del quarantennio di previsione la Cassa riesce a far fronte ai propri impegni e lascia in dotazione un patrimonio piuttosto ampio rispetto ai propri impegni finanziari. A tal riguardo si consideri il successivo grafico 4 in cui è riportato il rapporto tra patrimonio e spesa per pensioni: al di là dell'andamento a U rovesciata del rapporto in questione, ai nostri fini sembra di un qualche interesse notare da un lato che tale rapporto si situa a fine periodo su valori prossimi a quelli di inizio periodo e, dall'altro, che il patrimonio residuo permetterebbe di coprire per quasi nove anni ulteriori la spesa per pensioni della Cassa. Va comunque rilevato che, poiché le elaborazioni si fermano al 2045, rimane indeterminata l'effettiva capacità dell'Ente di far fronte ai propri impegni finanziari sino ad esaurimento delle prestazioni.

Come ricordato all'inizio, le modalità di elaborazione della simulazione cambiano l'ottica di analisi dei conti dell'Ente; ad esempio risulta del tutto superfluo calcolare una aliquota contributiva di equilibrio, in quanto lo scopo della simulazione

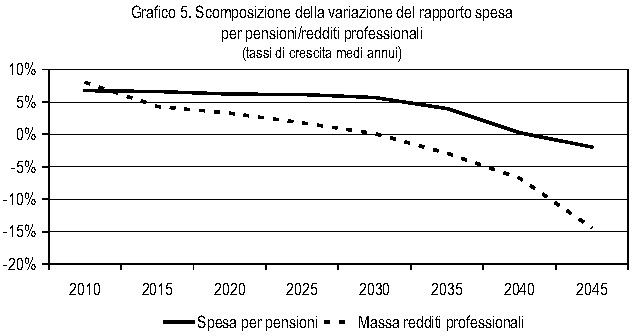

non è di valutare la stabilità della Cassa a regime, quando cioè i flussi di pensionati e di attivi non risentono più delle caratteristiche socio-demografiche della generazione di partenza, ma quello di valutare la sua capacità di autoliquidarsi. Di conseguenza è possibile solo analizzare alcuni fattori sottostanti gli andamenti finora rappresentati. In particolare nel grafico 5 riportiamo la dinamica dei redditi professionali e della spesa per pensioni che abbiamo spesso utilizzato per avere una prima idea della dinamica dell'aliquota contributiva di equilibrio. Come si può notare, entrambi gli aggregati condividono un andamento discendente, naturale in una gestione ad esaurimento: solo che mentre il tasso di crescita annuo dei redditi scende continuamente da valori positivi superiori all'8 per cento di inizio periodo a valori negativi per quasi 15 punti percentuali a fine periodo, la spesa per pensioni cresce costantemente intorno al 6 per cento nei primi 25 anni e poi imbocca una strada discendente che la porta nell'ultimo quinquennio a diminuire del 2 per cento all'anno.

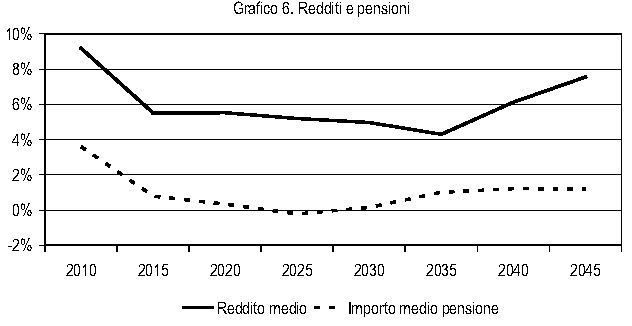

Quel che qui è importante notare è che tale dinamica dei due aggregati economici è dovuta esclusivamente alle tendenze demografiche del fondo e in particolare all'esaurimento del numero degli attivi. Nel grafico 6, infatti, si può notare che se ci si riferisce alla dinamica degli importi, allora il quadro si inverte completamente: il reddito medio presenta una dinamica più che positiva, mentre la crescita degli importi medi di pensione risulta quasi sempre negativa in termini reali, e in alcuni quinquenni si assiste addirittura ad una contrazione in termini nominali. Su questa seconda dinamica è evidente l'effetto restrittivo della riforma attuata nel 2004, soprattutto con l'introduzione del criterio di calcolo contributivo, mentre riguardo alla dinamica del reddito medio degli iscritti in questa sede possiamo solo far notare la forte differenza positiva sia rispetto alla dinamica delle variabili macroeconomiche, prezzi e crescita economica, sia a quanto prospettato dalle relative relazioni tecniche per i redditi degli iscritti alle altre Casse privatizzate.

Osservazioni conclusive

La Cassa dei ragionieri ha realizzato nel 2004 una radicale revisione dei meccanismi di calcolo delle prestazioni, introducendo, pro rata il sistema di calcolo contributivo. Grazie a queste innovazioni la Cassa, pur caratterizzata in prospettiva da una consistente flessione del numero degli iscritti, non presenta problematicità in riferimento ai principali indicatori della gestione caratteristica delle entrate contributive e della spesa per prestazioni.

In base alle analisi del bilancio tecnico, condotte in ipotesi di progressivo esaurimento della popolazione degli iscritti, la cassa nei prossimi quarant'anni sarà in grado di fare fronte a propri impegni finanziari mantenendo un livello di copertura patrimoniale decisamente adeguato.

Il saldo previdenziale, dato dalla differenza tra entrate contributive e spesa previdenziale, diverrà negativo a partire dal 2026, mentre il saldo corrente, che tiene anche conto delle spese di gestione, delle prestazioni assistenziali e dei redditi da capitale, presenterà un saldo negativo solo a partire dal 2035. Fino a tale data dunque il patrimonio continuerà ad accrescersi, per poi diminuire in maniera decisa.

(1)L'istituto della totalizzazione dei periodi contributivi è stato introdotto dalla legge n. 243 del 2004.

(2) Come noto, infatti, tale aliquota può essere scomposta come prodotto tra due rapporti: quello tra il numero di pensioni e il numero di iscritti e quello tra l'importo medio delle pensioni in essere e il reddito medio degli iscritti.

(3) Ai sensi di quanto stabilito dalla legge 243/04 e del successivo decreto attuativo del ministero del Lavoro 4 febbraio 2004.

ALLEGATO 2

BILANCI CONSUNTIVI 2004-2006 E PREVENTIVO 2007 DELL'ENTE NAZIONALE ASSISTENZA MAGISTRALE

RELAZIONE

Premessa

L'Enam eroga prestazioni assistenziali ai propri iscritti sia attraverso forme dirette d'intervento, sia attraverso forme indirette, quali convenzioni e polizze assicurative. Sono iscritti obbligatoriamente all'Ente gli insegnanti e i direttori didattici a tempo indeterminato delle scuole elementari e materne statali in attività di servizio. Gli iscritti mantengono il diritto alle prestazioni anche dopo il collocamento in pensione. L'Enam eroga ai propri iscritti prestazioni sia sotto forma di contributi economici che di servizi nei settori sanitario, scolastico, culturale, climatico e creditizio. Gli iscritti versano un contributo mensile pari allo 0,80 per cento dello stipendio base.

La gestione tipica entrate contributive-spesa prestazioni

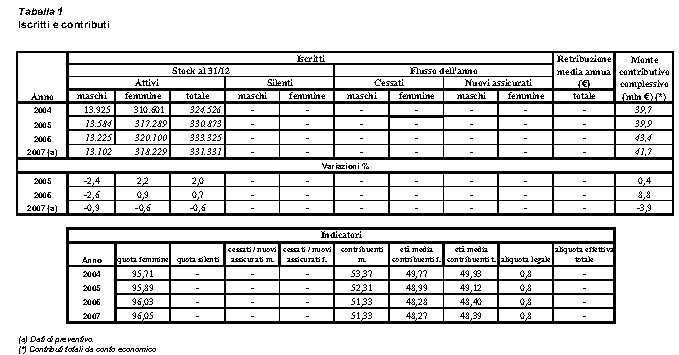

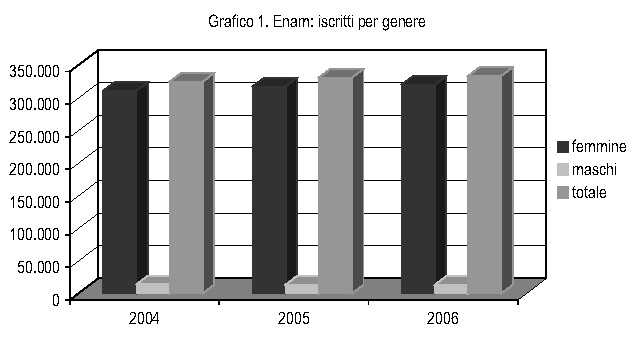

Nell'anno 2007 l'Enam presenta un numero di iscritti pari a 331.331 di cui 318.229 femmine (tabella 1 e grafico 1). Il numero degli iscritti presenta tassi di variazione appena positivi (tasso medio annuo pari allo 0,7 per cento). L'età media degli iscritti è pari nel 2007 a poco più di 48 anni in media e a circa 53 per gli iscritti maschi. L'andamento del monte contributivo presenta una dinamica positiva con un tasso medio annuo di crescita pari all'1,8 per cento influenzato prevalentemente dalla dinamica reddituale. L'aliquota contributiva legale è pari allo 0,8 per cento della retribuzione.

La situazione economico-patrimoniale e le riserve obbligatorie

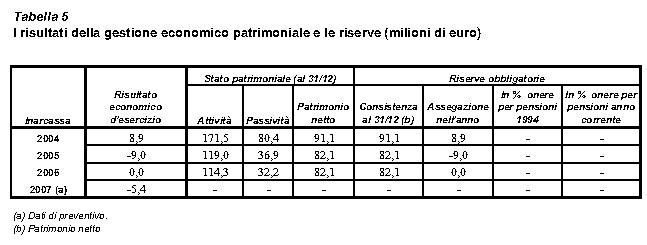

In relazione alla situazione economico patrimoniale vengono riportati i dati relativi al risultato economico di esercizio e alla consistenza del patrimonio (tabella 5). Negli anni considerati l'Enam presenta un risultato economico di esercizio in costante riduzione con un valore pari per l'anno 2007 a -5,4 milioni di euro. Detto valore risulta costituito da un saldo positivo della gestione prestazioni cui fa fronte un disavanzo della gestione complessiva per 2,5 milioni, restando la rimanente parte del disavanzo costituita da accantonamenti a fondi di riserva per poco meno di 3 milioni di euro. Il patrimonio netto risulta anch'esso in diminuzione e si attesta su di un valore pari a 82 milioni di euro per il 2006.

La gestione del patrimonio mobiliare e immobiliare

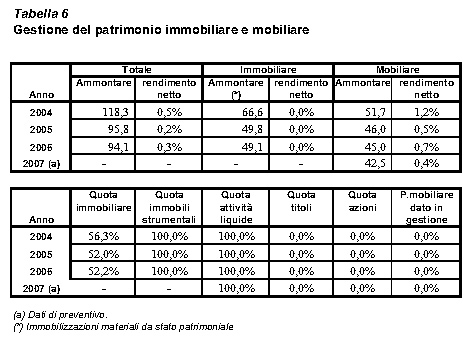

Il patrimonio dell'Enam (immobiliare e mobiliare insieme) ammonta complessivamente a 94 milioni di euro nel 2006, mostrando un trend di forte decrescita nel triennio (tabella 6). La ripartizione tra componente immobiliare e mobiliare risulta sostanzialmente paritaria con una leggera tendenza alla contrazione della componente immobiliare, costituita unicamente da immobili strumentali. Il rendimento netto del patrimonio complessivo risulta decisamente contenuto (0,3 per cento nella media di periodo), sia per l'assenza di investimenti immobiliari fruttiferi,

sia per la composizione del patrimonio mobiliare indirizzata unicamente alla gestione di cassa che determina un rendimento delle attività finanziarie intorno allo 0,7 per cento nella media del periodo.

Per quanto detto gli investimenti mobiliari sono concentrati unicamente su attività liquide, precisamente sul conto corrente bancario funzionale alla gestione dei flussi di cassa dell'Ente. Di più nell'attività dell'Enam non esistono poste relative ad investimenti mobiliari, né si prevede di poterne realizzare nel prossimo futuro poiché tutte le risorse finanziarie disponibili sono e saranno completamente assorbite per finanziare i programmi di conservazione, ristrutturazione e adeguamento del patrimonio immobiliare.

I costi e l'efficienza della gestione

I costi di gestione dell'Enam (tabella 7) ammontano nel 2007 a poco meno di 5 milioni di euro, di cui il 59 per cento per il personale in servizio, e mostrano una tendenza alla riduzione nell'ultimo anno di analisi. Le spese per gli organi di gestione dell'ente ammontano a 140 mila euro, pari a circa il 3 per cento dei costi complessivi. In termini relativi, le spese di gestione dell'Ente sono pari nel 2006 a 24 euro per ciascun assicurato e pensionato (14 se ci si riferisce alle sole spese per il personale). Più propriamente, se si adotta come riferimento il totale di spesa per prestazioni e contributi, allora le spese di gestione incidono per il 10 per cento (il 6 per cento le sole spese per il personale) nell'anno 2006, per poi ridursi ad un'incidenza pari al 6 per cento nell'anno 2007. A fronte di tali costi risultano 69 unità di personale in servizio, di cui 2 dirigenti. Oltre la metà degli addetti complessivi (64 per cento) è di sesso femminile. Il costo unitario medio del lavoro si attesta intorno ai 65 mila euro annui.

Osservazioni conclusive

La gestione delle prestazioni nell'ultimo anno in esame presenta un saldo ancora positivo, sia pur caratterizzato da una consistente riduzione del valore delle entrate contributive. Né le prospettive sulla dinamica di tali entrate possono far immaginare rilevanti incrementi nell'immediato, dati i consistenti flussi di pensionamento che caratterizzano il settore.

Per quanto attiene la gestione del patrimonio, i rendimenti permangono appena positivi sia per l'assenza di investimenti immobiliari fruttiferi, sia per la composizione del patrimonio mobiliare indirizzata unicamente alla gestione di cassa che determina un rendimento delle attività finanziarie quasi nullo. Le risorse finanziarie disponibili, inoltre, secondo i programmi annunciati dall'Ente, saranno completamente assorbite per finanziare attività di conservazione, ristrutturazione e adeguamento del patrimonio immobiliare.