Camera dei deputati - XVI Legislatura - Dossier di documentazione

(Versione per stampa)

|

|---|

| Autore: |

Servizio Studi - Dipartimento attività produttive

|

| Titolo: |

Politiche e mercati energetici

|

| Serie: |

Documentazione e ricerche

Numero:

143

|

| Data: |

09/06/2010

|

| Descrittori: |

| ENERGIA ELETTRICA |

ENERGIA NUCLEARE |

| GAS NATURALI |

VALUTAZIONE DI IMPATTO AMBIENTALE |

|

|

|

|

Camera dei deputati

|

|

XVI LEGISLATURA

|

|

|

|

|

|

|

|

|

|

|

|

Documentazione e ricerche

|

|

Politiche e

mercati energetici

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n. 143

|

|

|

|

|

|

|

|

9 giugno 2010

|

|

Servizio responsabile:

|

|

Servizio Studi Dipartimento Attività

produttive

( 066760-9574 *st_attprod@camera.it

|

|

|

|

|

|

|

|

|

|

|

|

I dossier dei

servizi e degli uffici della Camera sono destinati alle esigenze di

documentazione interna per l'attività degli organi parlamentari e dei

parlamentari. La Camera

dei deputati declina ogni responsabilità per la loro eventuale utilizzazione

o riproduzione per fini non consentiti dalla legge.

|

|

File: AP0132.doc

|

Nella legislatura in

corso la politica del Governo e del Parlamento in materia energetica si è posta

principalmente lobiettivo di ridurre la

dipendenza energetica dallestero del nostro Paese.

A tal fine, sono stati

programmati e adottati interventi volti alla diversificazione delle aree di approvvigionamento,

alla predisposizione di terminali di rigassificazione in grado di consentire un

approvvigionamento indipendente e diversificato, allo sviluppo delle

interconnessioni e di nuovi collegamenti esterni alla UE e adozione di misure

di medio e lungo periodo riguardanti lo sviluppo della capacità dei gasdotti

interni agli Stati membri e degli stoccaggi, alla diversificazione delle fonti

energetiche, con le fonti rinnovabili, il carbone pulito e lenergia nucleare,

nonché allo sviluppo dellefficienza energetica.

Con riferimento alla

necessità di diversificazione delle fonti energetiche, il Parlamento ha

previsto, con la legge 99/2009, una delega al Governo per la disciplina della

localizzazione nel territorio nazionale di centrali

nucleari e dei sistemi di stoccaggio dei rifiuti radioattivi. A tale delega

è stata data recentemente attuazione con il decreto legislativo 31/2010. Quale

autorità nazionale per la regolamentazione tecnica, il controllo e

l'autorizzazione ai fini della sicurezza nel settore nucleare viene istituita,

dalla legge 99/2009, l'Agenzia per la sicurezza nucleare.

Con la medesima legge,

in attuazione di impegni assunti in sede comunitaria, il legislatore nazionale

e il Governo hanno portato avanti la politica di incentivazione delle fonti rinnovabili, prevedendo svariate

misure in tal senso.

Gli interventi in

materia energetica sono stati indirizzati anche ad incrementare il grado di liberalizzazione ed efficienza dei mercati

energetici, per ottenere dei benefici in termini di costo dellenergia per

le imprese e le famiglie. Difatti, lAutorità per lenergia elettrica e il gas,

intervenendo in sede parlamentare in merito allo stato di avanzamento dei

processi di liberalizzazione nei due principali mercati energetici del nostro Paese,

elettricità e gas, ne ha rilevato il diverso livello di concorrenza, molto

maggiore nel mercato dellelettricità rispetto a quello del gas, auspicando il

completamento del processo di liberalizzazione in particolare del mercato del

gas.

Per la suddetta

finalità in primo luogo sono state introdotte modifiche nellorganizzazione e

funzionamento del mercato elettrico volte a garantire minori oneri per le

famiglie e le imprese riducendo il prezzo dellenergia elettrica. Ulteriori

misure volte ad incrementare lefficienza del settore energetico, introdotte

dalla citata legge 99/2009, sono quelle relative allassegnazione in esclusiva

al Gestore del mercato elettrico della gestione economica del mercato del gas e

listituzione di un fornitore di ultima istanza anche nel settore del gas,

ampliando a tal fine i compiti dellAcquirente unico operante nel settore

elettrico.

Ulteriori misure

approvate dal legislatore riguardano lincentivazione del risparmio e dellefficienza energetica. Innanzitutto, si

è prevista lelaborazione di un piano straordinario, da trasmettere alla

Commissione europea, volto ad accelerare l'attuazione dei programmi per

l'efficienza e il risparmio energetico. Si è inoltre intervenuti sui requisiti

tecnici e costruttivi degli impianti termici civili, con la finalità

delladeguamento della normativa nazionale in tema di risparmio energetico a

quella comunitaria. Sono state inoltre emanate dal Governo le Linee guida

nazionali per la certificazione energetica degli edifici.

Con lart. 7 del

decreto-legge 112/2008, convertito con modificazioni dalla legge 133/2008, è

stato attribuito al Governo il compito di definire una Strategia energetica

nazionale intesa quale strumento di indirizzo e programmazione a carattere

generale della politica energetica nazionale, cui pervenire a seguito di una

Conferenza nazionale dellenergia e dellambiente.

Il suddetto piano

energetico ha lo scopo di indicare le priorità per il breve ed il lungo periodo

per conseguire, anche attraverso meccanismi di mercato, gli obiettivi della

diversificazione delle fonti di energia e delle aree di approvvigionamento, del

potenziamento della dotazione infrastrutturale, della promozione delle fonti

rinnovabili e dellefficienza energetica, della realizzazione nel territorio

nazionale di impianti di produzione di energia nucleare, del potenziamento

della ricerca nel settore energetico e della sostenibilità ambientale nella

produzione e negli usi dell'energia.

Nel solco della

Strategia energetica si collocano anche le varie misure in materia di energia

contenute nella legge 99/2009, attinenti in particolare al rilancio del

nucleare, al risparmio e allefficienza energetica, alla promozione delle fonti

rinnovabili, alla sicurezza e al potenziamento delle infrastrutture e alla

semplificazione delle procedure autorizzative. Tra le varie disposizioni che si

muovono nella direzione della semplificazione delle procedure di autorizzazione

si segnalano quelle relative alla costruzione e allesercizio di terminali di

rigassificazione di gas naturale liquefatto e delle opere connesse, nonché agli

interventi di sviluppo ed adeguamento della rete elettrica di trasmissione

nazionale.

Al riguardo si ricorda

che lart. 4 del D.L. 78/2009, convertito con modificazioni dalla legge

102/2009, ha previsto lindividuazione, da parte del Governo, degli interventi

relativi alla trasmissione ed alla distribuzione dell'energia, nonché, d'intesa

con le regioni interessate, degli interventi relativi alla produzione

dell'energia, per i quali ricorrono particolari ragioni di urgenza e che devono

essere effettuati con mezzi e poteri straordinari attribuiti ad uno o più

Commissari straordinari del Governo.

Inoltre il decreto-legge 3/2010, convertito con

modificazioni dalla legge 41/2010, reca disposizioni volte a far fronte alle

crescenti criticità di funzionamento del sistema elettrico nazionale in Sicilia

e in Sardegna in attesa della messa in esercizio delle nuove infrastrutture di

rete programmate e, a seguito dell'esame parlamentare, ulteriori disposizioni

riguardanti più in generale le opere relative alla rete elettrica di

trasmissione nazionale e agli impianti di energia elettrica.

L'Unione europea ha

adottato il pacchetto legislativo "energia-clima" contenente misure

volte a combattere i cambiamenti climatici e a promuovere le energie

rinnovabili, che consentirà alla UE di ridurre del 20% le emissioni di gas a

effetto serra, di conseguire un risparmio energetico del 20% e di aumentare al

20% la quota di energia da fonti rinnovabili sul consumo finale di energia da

qui al 2020. Tra le misure, oltre alla decisione n. 406/2009/CE diretta a

ridurre i livelli delle emissioni anche tramite una maggiore efficienza

energetica, rientra anche la direttiva 2009/28/CE sulla promozione delle

energie rinnovabili, con la quale si intende fissare obiettivi giuridicamente

vincolanti per ciascuno Stato membro, tali da incrementare lattuale quota

complessiva di energie rinnovabili sul consumo energetico finale della UE fino

al 20% nel 2020. Per lItalia lincremento finale, entro il 2020, dovrà essere

non inferiore al 17%. Il disegno di legge comunitaria 2009, approvato

definitivamente e in attesa di pubblicazione nella Gazzetta Ufficiale (A.S. 1781-B), delega il Governo al recepimento della

predetta direttiva 2009/28/CE.

Il principale

meccanismo di incentivazione della produzione di energia elettrica da fonti

rinnovabili è costituito dai certificati

verdi, introdotti nellordinamento nazionale dallarticolo 11 del decreto

legislativo 79/1999 per superare il vecchio criterio di incentivazione noto

come CIP6 .

La legge 244/2007

(finanziaria 2008) ha delineato una nuova disciplina di incentivazione per gli

impianti entrati in esercizio dopo il 31 dicembre 2007 che prevede in

alternativa ai certificati verdi, titoli emessi dal Gestore dei servizi

elettrici (GSE) attestanti la produzione di energia da fonti rinnovabili per

gli impianti di potenza superiore a 1MW, una tariffa fissa onnicomprensiva, variabile a seconda delle fonte

utilizzata, per gli impianti di potenza elettrica non superiore a 1MW.

Le prime direttive

generali per regolare la transizione dal vecchio meccanismo di incentivazione

(certificati verdi) al nuovo (tariffa onnicomprensiva in alternativa ai

certificati verdi) e dal quale rimane esclusa la tecnologia fotovoltaica che

gode di una forma di incentivazione specifica, sono state emanate, in

attuazione della legge 244/2007, con il D.M. 18 dicembre 2008.

I certificati verdi

possono essere utilizzati per assolvere allobbligo, posto a carico dei

produttori ed importatori di energia elettrica prodotta da fonti non

rinnovabili, di immettere nella rete elettrica, a decorrere dal 2002, una quota

minima di elettricità prodotta da impianti alimentati da fonti rinnovabili

entrati in esercizio dopo il 1° aprile 1999. La legge 99/2009 trasferisce tale

obbligo, a decorrere dal 2011, dai produttori e importatori ai soggetti che

concludono con la società Terna Spa (responsabile del servizio di

dispacciamento) uno o più contratti di dispacciamento di energia elettrica in

prelievo. A partire da tale data, quindi, la quota obbligatoria di produzione

di energia da fonti rinnovabili sarà calcolata sul consumo e non più in base

alla produzione e all'import come precedentemente previsto. L'art. 7, comma

2-bis, del decreto-legge 135/2009, convertito dalla legge 166/2009, dispone che il termine in

questione decorre dal 2012 anziché dal 2011. La suddetta previsione della legge

99/2009, tuttavia, è abrogata dall'art. 2, comma 3, del decreto-legge 72/2010,

in corso di conversione (A.C. 3496).

Tra le misure

incentivanti le fonti rinnovabili contenute nella legge 99/2009, si segnalano

inoltre quelle che consentono ai comuni fino a 20.000 residenti di usufruire

del servizio di scambio sul posto per gli impianti di potenza non superiore a

200 Kw di cui sono proprietari, a copertura dei consumi di proprie utenze, e a

tutti i comuni di destinare aree del proprio patrimonio disponibile alla

realizzazione di impianti per l'erogazione in conto energia e di servizi di

scambio sul posto dell'energia elettrica prodotta, da cedere a privati

cittadini.

La legge contiene

anche misure di semplificazione per linstallazione e lesercizio di impianti

di cogenerazione, prevedendo la semplice comunicazione allautorità competente

ai sensi del Testo Unico in materia edilizia (D.P.R. 380/2001) per le unità di

microcogenerazione, fino a 50 kWe, e una denuncia di inizio attività (DIA) per

gli impianti di piccola cogenerazione, fino a 1 MWe.

Il provvedimento interviene

anche in materia di geotermia, con

una delega al Governo finalizzata al riassetto della normativa in materia di

ricerca e coltivazione delle risorse geotermiche in modo da garantire un regime

concorrenziale per l'utilizzo delle risorse ad alta temperatura e semplificare

i procedimenti amministrativi per l'utilizzo delle risorse a bassa e media

temperatura. In attuazione di tale delega è stato recentemente emanato il

decreto legislativo 22/2010 (pubblicato nella Gazzetta Ufficiale n. 45 del 24 febbraio 2010).

Il meccanismo dei

certificati verdi non rappresenta lunica forma nazionale di sostegno al

settore delle energie rinnovabili.

In attuazione del

disposto dellarticolo 7 del D.Lgs. 387/2003 di recepimento della direttiva

2001/77/CE, il DM 28 luglio 2005 del Ministero delle attività produttive di

concerto con il Ministero dellambiente (come integrato dal DM 6 febbraio 2006

e, successivamente, dal DM 19 febbraio 2007) ha definito icriteri di incentivazione della produzione di energia elettrica

mediante conversione fotovoltaica da fonte solare coerenti con le disposizioni

le disposizioni comunitarie, introducendo una nuova modalità di incentivazione

per la produzione di energia da impianti fotovoltaici con taglie comprese tra 1

kW e 1000 kW di potenza elettrica, il c.d. cosiddetto conto energia (in sostituzione del precedente sistema di

incentivazione basato esclusivamente su contributi in conto capitale per la

costruzione degli impianti erogati, sotto varie forme, a livello regionale,

nazionale o comunitario - e idoneo a finanziare il 50-75% del costo di

investimento).

A differenza delle incentivazioni in conto capitale, questo meccanismo

incentiva lenergia elettrica prodotta dagli impianti fotovoltaici collegati

alla rete elettrica, il cui surplus potrà essere venduto alla rete

stessa a tariffe incentivanti. In sostanza, con lattivazione del conto

energia, a partire dal mese di settembre 2005 anche i privati, le famiglie e i

condomini possono connettersi alla rete nazionale e vendere a tariffe

incentivanti la propria energia elettrica prodotta da pannelli fotovoltaici. Ai DM del 28 luglio 2005 e del 6 febbraio 2006 è poi subentrato il DM 19 febbraio 2007, (pubblicato nella GU del 23 febbraio 2007) disciplinante il Nuovo conto energia.

Le modifiche più significative, rispetto alla precedente disciplina,

apportate dal DM 19 febbraio 2007 riguardano:

§

la semplificazione

delle procedure di accesso alle tariffe incentivanti con leliminazione delle

graduatorie e con la possibilità di richiesta dellincentivazione al GSE dopo lentrata in esercizio degli impianti fotovoltaici;

§

labolizione del limite annuo di potenza incentivabile, sostituito da un

limite massimo cumulato della potenza incentivabile;

§

tariffe

differenziate in base al grado di integrazione architettonica;

§

maggiorazioni delle

tariffe per particolari tipologie di soggetti responsabili (piccoli Comuni,

autoproduttori, scuole e strutture sanitarie pubbliche, ecc).

§

lintroduzione di un premio per impianti fotovoltaici abbinati alluso

efficiente dellenergia.

In relazione allo

stato di avanzamento dei processi di liberalizzazione nei due principali

mercati energetici del nostro Paese, occorre anzitutto evidenziare il diverso

livello di concorrenza risultante da una serie di asimmetrie esistenti sia in

termini di peso delloperatore dominante che di proprietà e gestione degli

impianti produttivi e delle attività necessarie allo sviluppo dei mercati, come

risulta da una memoria presentata nel corso dellaudizione del 12 novembre

2008 presso la

Commissione Industria del Senato, lAutorità per lenergia

elettrica e il gas, intervenendo

Con riferimento al mercato elettrico lAutorità ha

rilevato lesistenza effettiva di numerosi produttori e la riduzione del peso

del maggior operatore (ENEL) a meno di un terzo (27,9%) del totale della

produzione. Inoltre, al riguardo ha posto in rilievo loperato in piena

concorrenza con gli altri operatori senza vantaggi di natura normativa

dellAcquirente unico Spa, la società interamente pubblica che di fatto

costituisce il più grande grossista (30% circa della domanda nazionale) che

acquista lenergia per soddisfare la domanda dei clienti domestici tutelati che

ancora non hanno scelto di acquistare sul mercato libero.

Relativamente al settore del gas lAutorità ha

evidenziato che si tratta di un mercato caratterizzato da unofferta che a

stento riesce a far fronte alla domanda e a garantire la sicurezza e che

risulta privo di caratteristiche di competizione in quanto controllato

direttamente o indirettamente dallENI. Lassenza di una rete di trasporto

indipendente disincentiva gli investimenti di operatori terzi in quanto

limparzialità dellaccesso alla rete e della gestione del dispacciamento non è

garantita dallindipendenza delloperatore ma solo dal controllo ex post

dellAutorità stessa e dellAntitrust. Manca inoltre nel mercato allingrosso

del gas la presenza di un unico soggetto che acquisti per i clienti tutelati.

Con il decreto-legge

185/2008 (decreto anti-crisi), convertito dalla legge 2/2009, sono stati

previsti interventi in materia di disciplina del mercato elettrico e di servizi

di dispacciamento, ossia della gestione dei flussi di energia sulla rete in

modo che l'offerta e la domanda siano sempre in equilibrio (articolo 3, commi

10 e 11).

Al fine di garantire

minori oneri per le famiglie e le imprese riducendo il prezzo dellenergia

elettrica, il decreto-legge ha dettato i principi ai quali il Ministro dello

sviluppo economico ha poi conformato la disciplina relativa al mercato

elettrico, promuovendone la concorrenzialità, con D.M. 29 aprile 2009 adottato

previa consultazione dell'Autorità per l'energia elettrica e il gas. Tale

Autorità dovrà adeguare ai medesimi fini le proprie deliberazioni in materia di

servizi di dispacciamento. In attuazione degli indirizzi e direttive di cui al

D.M. 29 aprile 2009 il Ministro dello sviluppo economico ha modificato il testo

integrato della Disciplina del mercato elettrico, da ultimo, con D.M. 16 ottobre

2009 e D.M. 24 novembre 2009.

Il disegno di legge

comunitaria 2009, approvato definitivamente e in attesa di pubblicazione nella Gazzetta Ufficiale, delega il Governo al

recepimento della direttiva 2009/72/CE, relativa a norme comuni per il mercato

interno dell'energia elettrica.

L'articolo 30 della

legge 99/2009, nellambito di misure per l'efficienza del settore energetico:

§

affida la gestione economica del mercato del gas

naturale in esclusiva al Gestore del mercato elettrico (GME), che dovrà

organizzarlo secondo criteri di neutralità, trasparenza, obiettività e

concorrenza (la disciplina del mercato del gas naturale, predisposta dal GME, è

approvata con decreto del Ministro dello sviluppo economico).

Nella Gazzetta

Ufficiale del 5 maggio 2010 è stato pubblicato il D.M. 18 marzo 2010 che,

in attesa della definizione della disciplina del mercato del gas naturale, dà

avvio alla prima fase della Borsa del gas affidata al GME (ora Gestore dei

mercati energetici);

§

assegna all'Acquirente unico Spa, quale

fornitore di ultima istanza, il compito di garantire la fornitura di gas ai

clienti finali domestici in condizioni di continuità, sicurezza ed efficienza

del servizio;

§

per garantire la competitività dei clienti

finali industriali caratterizzati da elevato e costante utilizzo di gas,

prevede una delega legislativa volta alla revisione dei tetti antitrust al fine di rendere il mercato

del gas naturale maggiormente concorrenziale e all'adozione di misure che

garantiscano leffettivo trasferimento dei benefici della maggiore

concorrenzialità nel mercato anche agli stessi clienti finali industriali.

In attuazione di tale previsione è stato

recentemente approvato e trasmesso alle Camere uno schema di decreto

legislativo (atto n. 213 ).

Precedentemente

l'articolo 3, commi 1-4, del decreto-legge 78/2009, convertito con

modificazioni dalla legge 102/2009, nella prospettiva della revisione della

normativa sul mercato del gas, ha introdotto disposizioni aventi la finalità di

promuovere l'efficienza e la concorrenza nel mercato all'ingrosso del gas

naturale, favorendo la conseguente riduzione del costo dell'energia per imprese

e famiglie per l'anno termico 2009-2010.

Infine si segnala che

il citato disegno di legge comunitaria 2009 delega il Governo al recepimento della

direttiva 2009/73/CE, relativa a norme comuni per il mercato interno del gas

naturale.

Il decreto-legge

3/2010, convertito con modificazioni dalla legge 41/2010, reca misure

necessarie per porre rimedio alle crescenti criticità di funzionamento del

sistema elettrico nazionale sulle isole maggiori Sicilia e Sardegna e garantire

la sicurezza di approvvigionamento di energia elettrica nelle due isole. Tale

necessità permarrà fino allapprestamento e alla messa in esercizio delle nuove

infrastrutture di rete programmate, che porranno una soluzione strutturale a

tali criticità.

In primo luogo, il

decreto-legge (articolo 1) istituisce un servizio di riduzione istantanea dei

prelievi di energia elettrica in Sicilia e in Sardegna, per il triennio

2010-2012, al fine di garantire la sicurezza del sistema elettrico nelle due

isole. Il nuovo servizio per la sicurezza garantisce la possibilità di ridurre

la domanda elettrica nelle isole maggiori secondo le istruzioni della società

Terna Spa.

Viene attribuita

all'Autorità per l'energia elettrica e il gas la definizione delle condizioni

del nuovo servizio per la sicurezza, con propri provvedimenti adottati, sentito

il Ministero dello sviluppo economico, sulla base di specifici principi e

criteri stabiliti dalla decreto-legge. L'Autorità ha dato attuazione a tale

previsione con deliberazione ARG/elt 15/10.

Il provvedimento reca

inoltre (articolo 2) disposizioni volte ad incrementare la capacità di

interconnessione con lestero di cui all'articolo 32 della legge 99/2009. Il

possibile incremento della capacità di interconnessione con l'estero,

determinato da Terna, non deve essere superiore a 500 MW, e deve sommarsi alla

capacità attualmente prevista dall'articolo 32 della legge 99/2009, pari a 2000

MW.

Terna organizza le

procedure concorsuali (ai sensi dei commi 3, 4, e 5 dell'articolo 32 della

legge 99/2009) per la selezione dei clienti finali che intendono sostenere il

finanziamento delle infrastrutture per l'incremento della capacità di

interconnessione con l'estero di cui sopra. Tali procedure riguardano altresì i

clienti finali che subentrino nelle quote di partecipazione già assegnate per

le quali si sia verificata la rinuncia degli assegnatari. Nell'ambito delle

menzionate procedure si prevede un'assegnazione prioritaria a determinati

soggetti indicati dal provvedimento.

Nel corso dell'esame

parlamentare sono state introdotte ulteriori disposizioni che allargano il

campo di intervento del provvedimento.

In particolare,

l'articolo 2-bis prevede che, al fine

di garantire la continuità del servizio di trasmissione di elettricità quale

attività di preminente interesse nazionale, sono autorizzate in via definitiva

le opere facenti parte della rete elettrica di trasmissione nazionale

(individuata dal D.M. 25 giugno 1999) già in esercizio alla data di entrata in

vigore della legge di conversione del provvedimento in esame e per le quali ad

oggi non sia possibile accertare il titolo autorizzativo.

Al fine di garantire

la sicurezza del sistema energetico anche in Sicilia ed in Sardegna, larticolo

2-ter dispone che gli interventi di

riclassamento fino a 380 kV degli elettrodotti di interconnessione con l'estero

facenti parte della rete nazionale di trasporto dell'energia elettrica, possono

essere realizzati mediante la denuncia di inizio attività con le modalità

previste dall'art. 1-sexies, commi 4-sexies e seguenti del decreto-legge

239/2003.

Larticolo 2-quater, attraverso alcune modifiche

allart. 1-sexies del decreto-legge

239/2003, prevede che si possano realizzare mediante denuncia di inizio

attività anche aumenti volumetrici degli impianti di energia elettrica di

potenza superiore a 300 MW termici e delle relative varianti, ma nel rispetto

di determinate condizioni.

Larticolo 2-quinquies dispone la disapplicazione

delle disposizioni recate dallart. 11 della legge 400/1988 ai Commissari

straordinari previsti dallart. 4 del D.L. 78/2009 per interventi urgenti per

le reti dell'energia.

Larticolo 2-sexies dispone che le tariffe

incentivanti per lenergia elettrica prodotta da impianti fotovoltaici, di cui

al D.M. 19 febbraio 2007, spettano a tutti i soggetti che, nel rispetto della

procedura per l'accesso alle tariffe incentivanti prevista dallo stesso

decreto, abbiano concluso linstallazione dellimpianto fotovoltaico entro la

data del 31 dicembre 2010 e abbiano inoltre provveduto allinvio della

richiesta di connessione alla rete elettrica entro lultima data utile per

poter consentire la realizzazione della connessione medesima entro il 31

dicembre 2010.

Il rilancio del

nucleare rientra tra gli obiettivi della Strategia energetica nazionale.

Intesa come strumento

di indirizzo e programmazione energetica a carattere generale la Strategia energetica

nazionale , delineata dallart. 7 del decreto-legge 112/2008, convertito con

modificazioni dalla legge 133/2008, contempla infatti la realizzazione sul

territorio nazionale di impianti di produzione di energia nucleare e la

promozione della ricerca sul nucleare di quarta generazione o da fusione.

In linea con la Strategia energetica

nazionale l'art. 25 della legge 99/2009 ha disposto una delega al Governo per

la disciplina della localizzazione nel territorio nazionale di impianti di

produzione di energia elettrica nucleare e di fabbricazione del combustibile

nucleare nonché dei sistemi di stoccaggio e per il deposito definitivo dei

rifiuti radioattivi, e per la definizione delle misure compensative in favore

delle popolazioni interessate. La delega ha altresì previsto che vengano

stabiliti le procedure autorizzative e i requisiti soggettivi per lo

svolgimento delle attività di costruzione, di esercizio e di disattivazione dei

citati impianti.

A

tale delega il Governo ha recentemente dato attuazione con il decreto legislativo 31/2010.

Tra i punti più

significativi del decreto si ritiene di porre in evidenza: la definizione di

una Strategia del Governo in materia nucleare, propedeutica allavvio delle

procedure localizzative ed autorizzative, alla quale queste ultime devono

aderire; la previsione di un ruolo rilevante delle Regioni interessate,

chiamate ad esprimere unintesa, propedeutica all'intesa con la Conferenza unificata,

fin dalla fase di localizzazione, e poi anche nellambito della procedura di

autorizzazione per gli impianti nucleari e per il deposito nazionale dei

rifiuti radioattivi; la possibilità di concludere i procedimenti delle intese,

sia con le Regioni sia con la

Conferenza unificata, attraverso le forme di sussidiarietà

già previste dalla normativa vigente e nel rispetto del principio di leale

collaborazione; la fissazione di

appositi requisiti tecnici, professionali e organizzativi per gli operatori

autorizzati alla realizzazione e all'esercizio di impianti nucleari;

listituzione di Comitati di confronto e trasparenza per ciascun sito,

finalizzati a garantire alla popolazione linformazione, il monitoraggio ed il

confronto pubblico sullattività concernente il procedimento autorizzativo, la

realizzazione, lesercizio e la disattivazione del relativo impianto nucleare,

nonché sulle misure adottate per garantire la protezione sanitaria dei

lavoratori e della popolazione e la salvaguardia dellambiente; la previsione

di uno stretto coinvolgimento dellAgenzia per la sicurezza nucleare - quale

autorità nazionale per la regolamentazione tecnica, il controllo e

l'autorizzazione ai fini della sicurezza nel settore nucleare, istituita dalla

legge 99/2009 - in ogni passaggio procedurale, al fine di garantire i massimi

livelli di sicurezza per lambiente, la popolazione ed i lavoratori; la

fissazione di tempi procedurali che contemperino le esigenze di sicurezza sopra

richiamate e di celere attuazione della Strategia nucleare.

Inoltre,

per la promozione dellinnovazione nel settore energetico, con particolare

riferimento allo sviluppo del nucleare di nuova generazione, la suddetta legge

99/2009 contempla la predisposizione, da parte del CIPE, di un Piano operativo.

Larticolo 32, in considerazione dei

particolari profili di necessità ed urgenza, prevede che la campagna di

informazione sia realizzata mediante procedura negoziata ai sensi dell'art. 57

del D.Lgs. 163/2006.

Si ricorda che il

citato art. 57 del D.Lgs. 163/2006 (Codice dei contratti pubblici) disciplina i

casi in cui i contratti pubblici possono essere aggiudicati mediante procedura

negoziata senza previa pubblicazione di un bando di gara.

Ai sensi del comma 40

dellart. 3 del medesimo decreto le procedure negoziate sono le procedure in

cui le stazioni appaltanti consultano gli operatori economici da loro scelti e

negoziano con uno o più di essi le condizioni dell'appalto.

Il Ministro dello

sviluppo economico ha riferito alle Commissioni riunite X Camera e 10a Senato, nella

seduta dell11 marzo 2009,

in merito ai contenuti del Protocollo di Accordo ,

firmato durante il vertice di Villa Madama del 24 febbraio 2009, tra i Governi

italiano e francese sulla cooperazione nel settore dellenergia nucleare.

Grazie a tale accordo

il progetto nucleare italiano potrà avvalersi della consolidata esperienza

della Francia la cui dotazione di centrali nucleari attive è la più consistente

a livello mondiale, dopo gli USA.

Il Protocollo, avente

carattere di accordo-quadro, rimette a successivi accordi operativi la definizione

dei singoli aspetti concreti della cooperazione tra i due Stati ed inoltre

lascia impregiudicata la scelta delle tipologie di impianti nucleari da

realizzare nel territorio nazionale e non contiene clausole che introducono vincoli di esclusiva.

Si ricorda inoltre che

presso la X Commissione

della Camera ha avuto luogo, nella seduta del 4 novembre 2009, l'audizione

dell'amministratore delegato dell'ENEL, Fulvio Conti, in relazione

all'evoluzione dell'accordo di cooperazione tra Italia e Francia sull'energia

nucleare.

Nellambito della

nuova strategia energetica nazionale

delineata dallart. 7 del decreto-legge 112/2008, convertito dalla legge

133/2008, uno dei punti cardine è rappresentato dalla realizzazione sul territorio nazionale di impianti di produzione di

energia nucleare e dalla promozione della ricerca sul nucleare di quarta

generazione o da fusione.

In linea con la citata

strategia energetica, l'art. 25 della legge 99/2009 ha disposto una delega al

Governo per la disciplina della localizzazione nel territorio nazionale di

impianti di produzione di energia elettrica nucleare e di fabbricazione del

combustibile nucleare nonché dei sistemi di stoccaggio e per il deposito

definitivo dei rifiuti radioattivi, e per la definizione delle misure

compensative in favore delle popolazioni interessate. La delega prevede altresì

che vengano stabiliti le procedure autorizzative e i requisiti soggettivi per

lo svolgimento delle attività di costruzione, di esercizio e di disattivazione

dei citati impianti.

Tale delega è stata

esercitata dal Governo con lemanazione del D.Lgs. 15 febbraio 2010, n. 31.

Un aspetto su cui tale

decreto insiste particolarmente è sicuramente laccettabilità sociale dei nuovi

impianti, che a sua volta necessità di procedure idonee a garantire la minimizzazione dellimpatto ambientale

derivante dalle nuove installazioni, procedure che devono garantire

unadeguata pubblicità e partecipazione del pubblico.

Si tratta, in poche

parole, della cosiddetta sindrome NIMBY

(Not In My BackYard), un aspetto

cruciale, che in passato ha impedito lattuazione di una normativa per il

deposito dei residui radioattivi presenti sul territorio nazionale; si pensi

alla vicenda di Scanzano Jonico, quando le proteste della popolazione indussero

il legislatore ad eliminare - in sede di conversione - lindicazione del sito

per il deposito dal testo del decreto-legge 314/2003, in luogo di una

procedura, mai attuata, per addivenire allindicazione di un tale sito.

Nonostante allemanazione del decreto-legge abbia

fatto seguito unulteriore produzione normativa (commi 98-106 dellarticolo 1

della legge 23 agosto 2004, n. 239, cd. legge Marzano) finalizzata alla

sistemazione dei rifiuti radioattivi, negli anni successivi non si è pervenuti

allindividuazione di un sito di deposito nazionale.

Tali ritardi si spiegano anche in relazione alla

presentazione da parte della Regione Basilicata del ricorso n. 40 del 2004 alla

Corte Costituzionale, con cui sono stati impugnati in via principale il

decreto-legge 14 novembre 2003, n. 314 e la relativa legge di conversione.

La

Corte Costituzionale, con la sentenza del 29 gennaio 2005, n. 62, ha parzialmente accolto il ricorso della

Regione Basilicata, affermando in particolare la necessità, nella

localizzazione del sito per la costruzione del deposito nazionale, di un maggior coinvolgimento delle Regioni

interessate.

La

Corte Costituzionale ha

infatti censurato la previsione recata dallarticolo 1, comma 4-bis, che non prevede «forme di

partecipazione», della Regione interessata dal deposito nazionale, alla fase di

«validazione». Questa fase viene descritta come quella della «specifica

localizzazione e realizzazione dellimpianto», che avviene «una volta individuato

il sito». Nellattuale formulazione del decreto, alla fase di validazione

«provvede» il Consiglio dei ministri, «sulla base degli studi della Commissione

tecnico-scientifica, sentiti i soli pareri di enti nazionali (APAT, CNR ed

Enea). Per la Corte

è necessario far partecipare a «questo procedimento» anche la Regione, «fermo restando

che in caso di dissenso irrimediabile possono essere previsti meccanismi di

deliberazione definitiva da parte di organi statali, con adeguate garanzie

procedimentali».

Laltra obiezione avanzata dalla Regione Basilicata e

accolta dalla Corte riguarda la dichiarazione di incostituzionalità dellart.

2, comma 1, lettera f), del decreto,

laddove affida esclusivamente al Commissario statale «lapprovazione dei

progetti, anche in deroga alla normativa vigente». Anche in questo caso - ad

avviso dei giudici costituzionali - è necessario coinvolgere la Regione sul cui territorio

sarà realizzato il deposito. Ma anche in questo caso vale quanto già detto

prima: se il «dissenso» della Regione è «irrimediabile» la legge può in ogni

caso prevedere meccanismi di deliberazione definitiva.

Con la medesima sentenza, nonché con la successiva sentenza n. 247 del 28 giugno 2006 la Corte ha inoltre dichiarato

lillegittimità costituzionale di quattro leggi regionali (approvate nel corso

del 2003 dalle regioni Sardegna, Basilicata e Calabria e nel 2005 dalla regione

Molise) che avevano dichiarato denuclearizzato il proprio territorio

impedendo sul medesimo il transito e la presenza di materiale radioattivo non

prodotto in loco. In proposito la Corte ha affermato che la

comprensibile spinta, spesso presente a livello locale, ad ostacolare

insediamenti che gravino il rispettivo territorio degli oneri connessi (secondo

il noto detto not in my backyard),

non può tradursi in un impedimento insormontabile alla realizzazione di

impianti necessari per una corretta gestione del territorio e degli

insediamenti al servizio di interessi di rilievo ultraregionale.

Si segnala, infine, che il problema della gestione dei

rifiuti radioattivi rappresenta una tematica di grande rilevanza sia

nellambito dellUnione europea che a livello internazionale.

Con la legge n. 282/2005 si è provveduto alla ratifica

della Convenzione congiunta in materia di sicurezza della gestione del

combustibile esaurito e dei rifiuti radioattivi, conclusa a Vienna il 5

settembre 1997.

In un contesto di

questo tipo non sorprende che ben 12 regioni (Calabria, Toscana, Liguria,

Piemonte, Emilia Romagna, Lazio, Basilicata, Umbria, Marche, Puglia, Campania,

Molise) abbiano sollevato ricorso presso la Corte costituzionale contro la legge 23 luglio

2009, n. 99, in

cui gli artt. 25 (Delega al Governo in materia nucleare), 26 (Energia nucleare)

e 29 (Agenzia perla sicurezza nucleare), sanciscono di fatto il ritorno al

nucleare in Italia, dopo labbandono sancito con il referendum del 1987, votato

con larga maggioranza sullonda emotiva dellincidente nella centrale di

Chernobyl.

Al fine di superare

questi forti ostacoli contro lo sviluppo

del nucleare, il Governo ha quindi cercato, con il D.Lgs. 31/2010, di emanare una normativa in grado di garantire la massima partecipazione degli

enti locali e delle popolazioni interessate, nonché di limitare limpatto

ambientale delle installazioni.

Si ricorda, in

particolare, larticolo 9 del citato decreto, che assoggetta la Strategia nucleare,

insieme ai parametri sulle caratteristiche ambientali e tecniche delle aree

idonee, a valutazione ambientale strategica (VAS) dettando altresì

disposizioni volte ad integrare quelle previste in via generale per la VAS dal D.Lgs. 152/2006 - e al

rispetto del principio di giustificazione di cui alla direttiva 96/29/EURATOM.

Lo stesso articolo

affida al Ministero dellambiente lo svolgimento della consultazione pubblica

relativa alla procedura di VAS, secondo i principi e le disposizioni di cui al

D.Lgs. 152/2006, nonché la realizzazione di iniziative volte a

consentire la partecipazione al procedimento delle popolazioni.

Lo stesso decreto

prevede poi unarticolata procedura di autorizzazione unica degli impianti, per

consentire sia la valutazione ambientale del progetto (VIA, VAS e AIA) che la

partecipazione degli enti e dei soggetti coinvolti (art. 13).

Una procedura ancora

più dettagliata ed articolata viene poi prevista (dallart. 27) per

lindividuazione del sito destinato ad accogliere il deposito nazionale dei

residui radioattivi e per la successiva autorizzazione alla sua costruzione e

al suo esercizio, proprio per garantire la massima partecipazione degli enti

locali e dei soggetti interessati, al fine di pervenire ad una soluzione

condivisa. Con le stesse finalità vengono altresì previste misure compensative

per i territori interessate.

Relativamente alla valutazione di impatto ambientale degli

impianti nucleari, si ricorda che essa è disciplinata dalla parte seconda del D.Lgs. 152/2006

(Codice dellambiente). In particolare si segnala che, ai sensi dellAllegato II alla parte seconda del

citato codice, rientrano nei progetti

sottoposti a valutazione da parte delle autorità statali, quelli relativi a

§ centrali

nucleari e altri reattori nucleari, compreso lo smantellamento e lo smontaggio

di tali centrali e reattori (esclusi gli impianti di ricerca per la produzione

e la lavorazione delle materie fissili e fertili, la cui potenza massima non

supera 1 kW di durata permanente termica);

§ impianti

destinati: al ritrattamento di combustibili nucleari irradiati; alla produzione

o allarricchimento di combustibili nucleari; al trattamento di combustibile

nucleare irradiato o di residui altamente radioattivi; allo smaltimento

definitivo dei combustibili nucleari irradiati; esclusivamente allo smaltimento

definitivo di residui radioattivi; esclusivamente allo stoccaggio (previsto per

più di dieci anni) di combustibile nucleare irradiato o di residui radioattivi

in un sito diverso da quello di produzione;

§ trivellazioni

in profondità per lo stoccaggio dei residui nucleari.

La valutazione ambientale di piani, programmi e progetti: la VIA e la VAS

La necessità che i

potenziali impatti ambientali siano considerati insieme agli aspetti sociali e

economici nella promozione di politiche, piani e programmi è da tempo

riconosciuta in ambito internazionale, comunitario e nazionale.

Valutazione di Impatto

Ambientale (VIA) e Valutazione Ambientale Strategica (VAS) sono due procedure

complementari chiamate a valutare realtà diverse per dimensioni, natura e

complessità.

La VIA si concentra su uno

specifico progetto/intervento in una localizzazione specifica, la VAS invece riguarda gli

impatti delle scelte strategiche.

La VAS, insomma, rappresenta un

processo sistematico di valutazione delle conseguenze ambientali di piani e

programmi destinati a fornire il quadro di riferimento di attività di

progettazione. Si è infatti compreso che lanalisi delle ripercussioni

ambientali applicata al singolo progetto (propria della VIA) e non, a monte,

allintero programma, non permette di tenere conto preventivamente di tutte le

alternative possibili.

Sia la VIA che la VAS sono disciplinate dalla

parte seconda del D.Lgs. 152/2006 (Codice dellambiente) che oltre a

disposizioni specifiche per le differenti procedure, ne fornisce anche una

disciplina comune finalizzata soprattutto al loro coordinamento.

Lart. 4, comma 3, del

codice dispone che La valutazione ambientale di piani, programmi e progetti ha

la finalità di assicurare che l'attività antropica sia compatibile con le

condizioni per uno sviluppo sostenibile, e quindi nel rispetto della capacità

rigenerativa degli ecosistemi e delle risorse, della salvaguardia della

biodiversità e di un'equa distribuzione dei vantaggi connessi all'attività

economica. Per mezzo della stessa si affronta la determinazione della

valutazione preventiva integrata degli impatti ambientali nello svolgimento

delle attività normative e amministrative, di informazione ambientale, di pianificazione

e programmazione.

Si segnala che lintera

parte seconda è attualmente interessata da unampia riscrittura prevista dallo

schema di decreto legislativo attualmente allesame delle competenti commissioni

parlamentari per lespressione del relativo parere.

Il Parlamento ha

approvato le misure a favore del risparmio e dellefficienza energetica

contenute nella legge 99/2009.

La legge prevede lelaborazione,

entro il 31 dicembre 2009, di un piano straordinario, da trasmettere alla

Commissione europea, volto ad accelerare l'attuazione dei programmi per

l'efficienza e il risparmio energetico. Il piano conterrà misure di

coordinamento e armonizzazione delle funzioni e compiti in materia di

efficienza energetica tra Stato ed enti territoriali, misure di promozione di

nuova edilizia a risparmio energetico e riqualificazione degli edifici

esistenti, incentivi per lo sviluppo di sistemi di microcogenerazione, sostegno

della domanda di certificati bianchi e certificati verdi, misure di

semplificazione amministrativa per lo sviluppo reale del mercato della

generazione distribuita, definizione di indirizzi per lacquisto e

linstallazione di prodotti nuovi e per la sostituzione di prodotti,

apparecchiature e processi con sistemi ad alta efficienza, misure volte ad

agevolare laccesso delle piccole e medie imprese allautoproduzione.

Inoltre viene

rafforzato il regime di sostegno per la cogenerazione

ad alto rendimento, in modo da adeguarlo a quello riconosciuto nei

principali Stati membri dell'Unione europea.

La legge prevede anche

alcune integrazioni al Codice ambientale (decreto legislativo 152/2006),

relative ai requisiti tecnici e costruttivi degli impianti termici civili,

finalizzate alladeguamento della normativa nazionale in tema di risparmio

energetico a quella comunitaria, con riferimento, in particolare, agli impianti

a condensazione.

Il

Parlamento ha inoltre convertito in legge due provvedimenti durgenza recanti

misure a sostegno del risparmio e dellefficienza energetica consistenti in

detrazioni fiscali.

Il decreto-legge

185/2008, convertito con modificazioni dalla legge 2/2009, è intervenuto sulla

disciplina relativa alla detrazione IRPEF del 55% per le spese relative ad

interventi di riqualificazione energetica degli edifici, introdotta dalla legge

296/2006 (finanziaria 2007) e prorogata sino al 2010 dalla legge 244/2007

(finanziaria 2008). Il decreto-legge ha disposto, in particolare, che per le spese

sostenute a decorrere dal 1° gennaio 2009, i contribuenti interessati a tali

detrazioni inviano all'Agenzia delle entrate apposita comunicazione e che la

detrazione dall'imposta lorda deve essere ripartita in cinque rate annuali di

pari importo.

Unulteriore

agevolazione fiscale è stata introdotta dal decreto-legge 5/2009, convertito con

modificazioni dalla legge 33/2009. Si tratta di una detrazione IRPEF del 20%

delle spese documentate - spettante nella misura massima di 2.000 euro e

ripartita in cinque annualità - sostenute dal 7 febbraio 2009 al 31 dicembre

2009 per l'acquisto di mobili, elettrodomestici di classe energetica non

inferiore ad A+, nonché apparecchi televisivi e computer, finalizzati

all'arredo di un immobile per il quale siano effettuati a partire dal 1o luglio

2008 interventi di ristrutturazione edilizia che danno diritto alla detrazione

IRPEF del 36% delle spese sostenute.

Nella

Gazzetta Ufficiale n. 92 del 21

aprile 2010 è stato pubblicato il decreto legislativo 56/2010 recante modifiche

ed integrazioni al decreto legislativo 115/2008, di attuazione della direttiva

2006/32/CE concernente lefficienza

degli usi finali dellenergia e i servizi energetici. L'intervento

normativo è volto a chiarire aspetti che potrebbero costituire un freno allo

sviluppo dellefficienza energetica e ad introdurre ulteriori elementi

necessari allo sviluppo e alla promozione dei servizi energetici.

La certificazione

energetica, attestante il fabbisogno annuo di energia di un edificio, è

ritenuta a livello comunitario una delle azioni più efficaci per ridurre i

consumi nel settore civile che assorbono una parte consistente dellintero

fabbisogno di energia.

A partire dal 2005 nel

nostro Paese sono state emanate diverse normative che hanno reso obbligatoria

la certificazione energetica degli edifici sia di nuova costruzione sia già

esistenti (v. in particolare il decreto legislativo 192/2005).

Le Linee guida nazionali per la certificazione

energetica degli edifici, contenute nel D.M. 26 giugno 2009, sono state

pubblicate nella Gazzetta Ufficiale

n. 158 del 10 luglio 2009.

Nel corso dellesame

del decreto-legge 112/2008, convertito con modificazioni dalla legge 133/2008,

il Parlamento ha introdotto una norma che ha abolito lobbligo di allegare

lattestato di certificazione energetica allatto di compravendita di immobili,

nonché lobbligo, nel caso delle locazioni, di mettere a disposizione del

conduttore lo stesso attestato, previsti dal D.Lgs. 192/2005. Resta invece fermo

lobbligo di redigere lattestato di certificazione energetica nei casi

previsti dal medesimo D.Lgs. 192/2005.

E stato inoltre pubblicato

nella Gazzetta ufficiale n. 132 del

10 giugno 2009 il D.P.R. 59/2009, che definisce i criteri generali, le

metodologie di calcolo e i requisiti minimi per la prestazione energetica degli

edifici e degli impianti termici.

Si ricorda che

specifiche disposizioni in materia di efficienza energetica degli edifici sono

contenute anche nella sopra citata legge 99/2009.

Questo capitolo è

tratto dalla Relazione dellAutorità per lenergia elettrica e il gas sullo stato del

mercato dellenergia

elettrica e del gas naturale e sullo stato di utilizzo ed integrazione degli

impianti alimentati da fonti rinnovabili (29 gennaio 2010), redatta ai sensi dellarticolo 28, comma 2, della

legge 99/2009.

I mercati energetici

stanno ancora subendo pesanti riflessi della crisi internazionale esplosa nel

2008 e di cui pure il settore energetico è stato unimportante concausa.

Infatti, negli Stati

Uniti la crisi è emersa negli ultimi mesi del 2008, anche in conseguenza del

rilevante impatto degli incrementi del prezzo dei prodotti petroliferi sul

reddito disponibile delle classi meno abbienti; ciò ha influito anche sulla

capacità di onorare i debiti contratti (mutui subprime) innescando

problemi finanziari di eccezionale portata che hanno messo a nudo tutte le

fragilità del sistema economico finanziario e non hanno risparmiato alcun continente.

Linterdipendenza

economica e industriale globale, unita a modelli finanziari e ai quadri

normativi e regolatori relativi, dimostratisi non in grado di prevenire il

dispiegarsi della crisi, ha contribuito a rendere velocissima la sua diffusione

e penetrazione nelle strutture più profonde delleconomia mondiale.

Colpiscono,

nellosservare le cause della crisi, le analogie tra il settore finanziario e

quello degli idrocarburi. In entrambi, infatti, si riscontra una simile assenza

o inadeguatezza dei sistemi di regolazione, di monitoraggio, di controllo e di

intervento da parte delle Istituzioni. Quanto avvenuto tra il 2008 e il 2009 ha reso di assoluta

evidenza la pericolosità di prodotti (specie finanziari), transazioni, rapporti

commerciali, meccanismi di scambio non trasparenti e non affidati a mercati

veri, mercati, cioè, in cui mantenga un peso consistente ed adeguato lo

scambio di beni reali, rispetto alla loro astrazione finanziaria; mercati che

siano adeguatamente regolati e monitorati; che non siano caratterizzati da

opacità, cartelli o speculazioni, persistenti ad esempio nel settore

petrolifero.

Al contempo, la stessa

esperienza crisi ha evidenziato come alcune politiche economiche, sociali,

energetiche e di tutela ambientale necessitino, a livello globale, di più

efficaci meccanismi di governance o quanto meno di più efficiente

coordinamento.

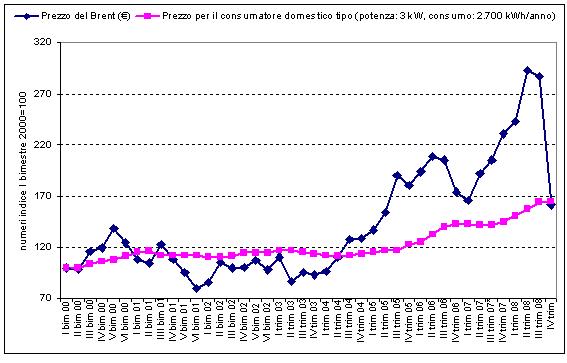

Il prezzo del

petrolio, dopo i picchi del luglio 2008, ancora nei primi mesi del 2009

oscillava intorno ai 45 dollari a barile; successivamente, in parallelo con i

primi segnali di recupero sullo scenario internazionale, il prezzo, dopo aver

ripreso un percorso di risalita, si è stabilizzato da circa 3 mesi tra i 70 e

gli 80 dollari al barile. I prezzi sembrano reggersi dunque su un equilibrio nuovo,

ma ancora bisognoso di iniziative, anche a valenza internazionale, mirate a

renderlo meno incerto, più trasparente, più prevedibile, meno esposto alla

speculazione, meno sfavorevole per i consumatori e per gli investimenti.

Proprio per offrire un

seppur parziale contributo alla ricerca di una qualche certezza sui prezzi del

petrolio e promuovere un contenimento della loro volatilità, lAutorità, in

accordo con il Ministero dello Sviluppo Economico, sta tentando di elaborare

una proposta per promuovere una Borsa europea del petrolio, che contrasti le

permanenti incertezze che si riflettono pesantemente anche su nuovi possibili

investimenti settoriali; questi rimangono comunque indispensabili anche per

potenziare ed ammodernare le infrastrutture, per rendere i mercati più

concorrenziali ed affidabili, per offrire servizi più competitivi in termini di

qualità e prezzi.

I mercati

internazionali di tutte le fonti di energia hanno risentito pesantemente sia

della fase di picco dei prezzi del petrolio, sia della successiva crisi.

Persino il mercato del carbone ha visto triplicare i prezzi tra gennaio 2007 e

luglio 2008, per poi ritornare sostanzialmente sui livelli precedenti.

Per quanto riguarda lenergia elettrica limpatto è stato

differenziato in funzione del mix delle fonti primarie dei singoli

Paesi. Schematicamente: dove è superiore il peso delle fonti ad alti costi

fissi e bassi costi variabili (nucleare, fonti rinnovabili e carbone), le

variazioni dei prezzi sono state più contenute rispetto ai Paesi dove gli

idrocarburi contribuiscono in misura significativa alla produzione elettrica.

Per il gas naturale,

agli effetti del picco petrolifero e della successiva crisi si sono sommati

anche quelli connessi agli assetti contrattuali (molto diversi nel Nord America

da quelli europei) e alla forte crescita della produzione di gas naturale non

convenzionale negli Stati Uniti (produzione da scisti, da sabbie compatte e da

gas associato ai livelli di carbone, che, già nel 2008, hanno superato la metà

della domanda totale di gas in quel paese, superando i 300 Gm3)

Fino al picco del

luglio 2008 i prezzi del gas hanno seguito quelli del petrolio, sia pure con

una sfasatura temporale, più evidente in Europa. Con il crollo dei prezzi del

petrolio tale sfasatura (connessa principalmente alla struttura dei contratti

di lungo termine stipulati con i Paesi produttori) ha creato in Europa per

alcuni mesi una situazione di estrema anomalia. Il prezzo del gas, infatti, era

superiore anche di tre volte rispetto a quello degli oli combustibili, pur a

parità di potere energetico di questi idrocarburi. Tale situazione è

progressivamente rientrata nel corso della primavera del 2009 fino alla

situazione attuale che vede i prezzi del metano collocati a valori pari a circa

2/3 di quelli degli oli combustibili.

Negli Stati Uniti i

prezzi del gas hanno invece seguito più fedelmente la discesa dei prezzi

petroliferi. In seguito, al contrario, la forte crescita dellofferta di gas

non convenzionale, unita al contenimento della domanda per effetto della crisi

economica, ha impedito che i prezzi continuassero a seguire quelli petroliferi

nella più recente fase di risalita. Leffetto complessivo è stato quello di

annullare sostanzialmente le importazioni di GNL (Gas Naturale Liquefatto) e di

contribuire a creare in Europa una situazione contingente di eccesso di offerta

che ha determinato una forte differenziazione tra i prezzi spot, molto

bassi, ed i prezzi dei contratti di lungo termine, ancorati in gran parte a

panieri di prodotti petroliferi e spesso soggetti a clausole di take or pay.

La crisi ha infine

certamente influito anche sul sostanziale insuccesso dei tentativi di pervenire

ad un accordo mondiale sulla limitazione delle emissioni di gas serra. Anche in

questo caso appare necessario ricercare nuovi modelli, maggiormente basati su

strumenti di mercato, che attribuiscano un valore ai beni e servizi prodotti

con basse emissioni di gas serra a prescindere dal Paese in cui essi vengono

realizzati. Ciò consentirebbe di superare i problemi legati ai processi di

delocalizzazione produttiva verso i Paesi che non adottano politiche di

contenimento delle emissioni e di rispettare il diritto dei Paesi in via di

sviluppo a non veder penalizzata la crescita dei consumi interni.

Unattenta analisi

dello scenario europeo, con riferimento ai mercati dellenergia elettrica e del

gas naturale, è fornita dal rapporto aggiornato al 2009 sullo Stato della

liberalizzazione e della implementazione del quadro energetico regolatorio

nellUnione Europea redatto da CEER/ERGEG (il Consiglio europeo dei Regolatori

dell energia, di cui pure l Autorità italiana fa parte).

Secondo i Regolatori

europei i mercati nazionali allingrosso dellenergia elettrica sono ancora

altamente concentrati: nei mercati elettrici allingrosso continuano ad

osservarsi significative differenze nei prezzi spot tra le diverse aree,

come ad esempio il prezzo che si realizza nellarea Nordic (Sistema di

prezzo Nord Pool Spot) e nellarea tedesca (EEX Phelix base day

ahead). Tali differenze appaiono dovute sia alla differente composizione

del mix dei combustibili sia ad indisponibilità infrastrutturali che

hanno portato al market splitting. Invece mercati più integrati come

Francia-Belgio-Olanda hanno sperimentato positivamente il price coupling.

Il rimedio più

efficace, individuato per superare tale concentrazione e per conseguire una

maggiore convergenza di prezzi, è lintegrazione dei mercati, perseguibile

attraverso laumento delle interconnessioni e da una più estesa applicazione

del market coupling.

Nel mercato

allingrosso del gas naturale i Regolatori europei registrano due fenomeni:

§

da un lato, i mercati nazionali allingrosso

risultano essere ancora altamente concentrati;

§

dallaltro, landamento dei prezzi del gas ha

creato una situazione difficile per molti importatori, dal momento che il

prezzo del gas naturale sul mercato a pronti è stato molto inferiore a

quello del gas importato in base a contratti di lungo termine, legati al prezzo

del petrolio. Landamento per i prezzi del gas a breve termine potrebbe

peraltro sostenere lo sviluppo di scambi più liquidi nei prossimi anni.

La liquidità degli

scambi è considerata la conditio sine qua non perché i mercati

funzionino in modo efficiente. Tuttavia gli attuali meccanismi regolatori di

trasporto costituiscono, a causa delle loro rigidità, un ostacolo alla

liquidità degli scambi in Europa: soprattutto laccesso alla capacità di

trasporto nel breve termine su basi certe sembra essere lelemento chiave che

stenta a funzionare adeguatamente.

Per quanto riguarda la

sicurezza degli approvvigionamenti e le infrastrutture, nel settore elettrico i

regolatori europei temono che la crisi finanziaria possa rallentare i necessari

investimenti previsti in infrastrutture, per due fattori principali: i costi

per finanziare questi progetti potrebbero aumentare e le previsioni della

domanda di energia sono diventate più incerte. Si sottolinea, quindi,

limportanza dello sviluppo degli investimenti in reti sia per lintegrazione

delle fonti rinnovabili sia per accrescere le integrazioni dei mercati

nazionali.

Nel settore del gas

naturale i Regolatori sottolineano che col crescere della dipendenza europea

dalle importazioni, aumentano anche i rischi legati alle forniture: la crisi

del gas dellinverno 2008/2009 ha mostrato che il taglio di circa il 30% delle

importazioni verso lUE ha avuto effetti immediati in quasi tutti i Paesi

europei. Le sospensioni di fornitura di gas, mai verificatesi prima in Europa,

sono diventate invece una variabile realistica con cui dover fare i conti,

dimostrando in toto le debolezze dei sistemi di approvvigionamento gas dei

Paesi UE.

I rischi di

sospensione di fornitura del gas evidenziano limportanza della flessibilità e

la necessità di: maggiori investimenti in stoccaggi; diversificazione con GNL;

attrezzature tecniche per invertire i flussi e le interconnessioni tra Stati

Membri e non.

Secondo i Regolatori

europei, la crisi del gas ha dimostrato che gli attuali standard di sicurezza

degli approvvigionamenti e i piani di emergenza non sono sufficientemente

precisi ed efficaci, evidenziando anche la necessità di maggiore coordinamento

europeo ed internazionale. La crisi del gas ha messo in risalto, inoltre, la

necessità di concentrarsi non solo sulla diversificazione dei Paesi fornitori

ma anche sulla diversificazione delle rotte o dei mezzi di trasporto.

Infine, riguardo lunbundling

delle infrastrutture a rete, i Regolatori europei ricordano come i

risultati di unistruttoria di settore della Commissione Europea abbiano

identificato nellintegrazione verticale, specialmente tra le attività di

approvvigionamento e di rete, una delle cause principali per il fallimento del

funzionamento del mercato. Essi attribuiscono quindi significativa rilevanza

agli accordi antitrust conclusi dalla Commissione con società

verticalmente integrate con conseguenti impegni per importanti rimedi

strutturali che avranno, tra gli altri effetti positivi, quelli della

separazione della rete dalle attività di fornitura.

In Europa, levento

più significativo del 2009 è stato, per i mercati energetici, il cosiddetto Terzo

Pacchetto Energia, formalmente adottato dal Consiglio e dal Parlamento

europei il 13 luglio 2009. Esso si compone di due Direttive e tre Regolamenti: la Direttiva 2009/72/CE

relativa a norme comuni per il mercato interno dellenergia elettrica; la Direttiva 2009/73/CE

relativa a norme comuni per il mercato del gas naturale; il Regolamento

713/2009 che istituisce una Agenzia per la cooperazione tra i Regolatori nazionali

dellenergia, il Regolamento 714/2009 relativo alle condizioni di accesso alla

rete per gli scambi transfrontalieri di energia elettrica e il Regolamento

715/2009 relativo alle condizioni di accesso alle reti di trasporto del gas

naturale.

Il corpus normativo,

molto complesso, presenta cinque principali linee di intervento.

La prima opera in

materia di unbundling, istituto necessario per rimuovere gli ostacoli

agli investimenti nelle infrastrutture di rete e risolvere i conflitti di

interesse con riguardo alle compagnie verticalmente integrate. Sono rimesse ai

Paesi membri tre possibili opzioni di implementazione, valide sia per il

settore elettrico che per quello gas: la separazione proprietaria (ownership

unbundling), considerata la soluzione più efficace dalla Commissione e dai

Regolatori, listituzione di un Gestore di sistema indipendente (ISO),

soluzione già negativamente sperimentata e già superata nel settore elettrico

italiano, e listituzione di un Gestore di trasmissione indipendente (ITO).

La seconda linea di

intervento prevede un generale rafforzamento e unarmonizzazione, in termini di

indipendenza, competenze e poteri, delle varie Autorità di regolazione

nazionali.

La terza comporta

listituzione di una Agenzia europea per la cooperazione dei Regolatori

dellenergia (ACER) con lobiettivo primario di armonizzare la regolazione a

livello transfrontaliero e di rimuovere conseguentemente uno dei principali

ostacoli allintegrazione dei mercati nazionali ed alla creazione di un mercato

europeo integrato.

La quarta linea di

intervento opera in materia di Codici di rete europei per la disciplina delle

interconnessioni. E prevista listituzione di ENTSO (European Network

Transmission System Operators) sia per il settore gas che per quello elettrico,

tra i cui compiti primari, oltre a quello generale di garantire la gestione

delle reti europee in sicurezza, vi è quello di definire sia dei Codici di rete

sia un piano decennale di investimenti.

Da ultimo, la quinta

linea di intervento comporta un generale rafforzamento delle tutele per i

consumatori.

Il Terzo Pacchetto

Energia, costituito in parte da disposizioni già direttamente applicabili e

in parte da previsioni che dovranno essere implementate dai Legislatori

nazionali, coinvolge profondamente le Autorità nazionali, che saranno impegnate

tra laltro in attività di coordinamento, monitoraggio e supporto consultivo.

In esito al Terzo Pacchetto Energia le Autorità sono chiamate a svolgere

un ruolo primario sulle problematiche sia di natura ambientale che di sicurezza

degli approvvigionamenti ed a creare, attraverso una regolazione condivisa,

forte e stabile, le condizioni affinché, una volta superata la crisi economica,

i mercati possano riprendere a dispiegare al massimo le proprie potenzialità,

prevenendo ed evitando gli errori e le criticità del passato.

Lo scenario nazionale

risulta ancora fortemente caratterizzato ed influenzato dalla grave crisi

ricordata. Dopo i segnali di ripresa che si sono registrati nel secondo semestre

del 2009, appare necessario mettere in sicurezza il recupero avviato,

attraverso percorsi affidabili e sostenibili, anche nella dinamica, fortemente

interconnessa, del contesto europeo ed internazionale. In questo recupero il

settore energia è chiamato a svolgere un ruolo di rilievo. Daltra parte, fin

dal manifestarsi della crisi, questo comparto ha già evidenziato una tenuta

superiore a quella di altri settori. Gli andamenti economico-finanziari delle

aziende regolate dei comparti elettricità e gas hanno dimostrato una stabilità

sconosciuta in altri contesti, mentre la qualità tecnico-commerciale dei

servizi regolati non solo non è arretrata, ma ha mantenuto una progressione in

positivo. Ora, le aziende operanti nel campo dellelettricità e del gas stanno

seguendo un trend di recupero e sviluppo (specie infrastrutturale)

migliore di altri ambiti economico-industriali nazionali. È, questo, un modello

che può essere replicato anche in altri settori ad alta intensità

infrastrutturale ed per altri servizi a rete.

Nellenergia, il trend,

per quanto positivo, va comunque sostenuto, anche con ulteriori interventi che

consentano di perseguire: un mix di coperture meno petrolio-dipendente e

più competitivo; mercati ed utilizzi energetici sempre più efficienti; più

avanzate adeguatezza e sicurezza infrastrutturali; un contenimento degli oneri

fiscali o parafiscali (quali gli oneri di sistema elettrico) a carico

dei consumatori; un continuo miglioramento, quindi, delleconomicità e della

qualità dei servizi elettricità e gas.

Analizzando

lorganizzazione ed il funzionamento dei mercati, con particolare riferimento

ai profili della loro concorrenzialità ed efficienza, si registrano ancora

forti ed importanti asimmetrie tra il settore elettrico, che sicuramente vive

una fase più avanzata, e quello del gas, il cui assetto competitivo non risulta

ancora sufficientemente sviluppato e che ancora richiede importanti interventi

infrastrutturali, di liberalizzazione e regolazione procompetitivi.

In tale direzione,

rilevanti disposizioni di riforma sono state previste dalla più recente

normativa primaria di riferimento; esse impegneranno la stessa Autorità nelle

conseguenti e necessarie attività di implementazione.

Nel settore della

generazione elettrica esistono ormai numerosi produttori di dimensione

efficiente ed il peso delloperatore maggiore, lEnel, è ridotto a meno del 30%

del totale della produzione. Tuttavia in alcune zone geografiche del Paese e

per alcuni servizi di dispacciamento (riserva di potenza, bilanciamento etc.),

il mercato allingrosso è ancora lontano da quello proprio di mercati

concorrenziali.

In particolare, in

alcune delle zone geografiche si riscontra un livello di competizione piuttosto

scarso, dovuto principalmente ad insufficienze di tipo infrastrutturale. Le

situazioni più critiche si registrano nelle zone Sicilia e Sardegna (Isole),

dovute principalmente alla inadeguatezza delle interconnessioni tra il sistema

elettrico delle Isole e quello dellItalia peninsulare (Continente).

Landamento dei prezzi

zonali di vendita nel mercato del giorno prima (MGP) dal 2005 al

2009 testimonia tali differenze strutturali. Infatti, lanalisi dei dati rivela

dal 2005 al 2008 una crescita sostenuta dei prezzi in tutte le zone ma con un trend

assai più marcato in Sicilia (+91% in Sicilia rispetto ad un incremento

compreso fra il 44% e il 52% nelle altre zone); il 2009 registra un brusco calo

dei prezzi ma in misura nettamente inferiore in Sardegna rispetto alle altre

zone (11% in Sardegna rispetto ad una diminuzione compresa fra il 26% e il 32%

nelle altre zone). Landamento degli ultimi anni sembra così consolidare il

divario fra i prezzi nelle Isole e nel Continente. Assumendo a riferimento i

livelli dei prezzi del 2005, nel 2009 i prezzi nel Continente sono

aumentati a seconda della zona fra lo zero e il 5% mentre i prezzi in

Sicilia e Sardegna sono aumentati rispettivamente del 40% e del 36%.

Particolarmente

critica è la situazione del mercato dei servizi di dispacciamento (MSD),

mercato nel quale il gestore della rete di trasmissione nazionale (Terna) si

approvvigiona delle risorse necessarie per assicurare lesercizio in sicurezza

del sistema, che per sua natura è caratterizzato da una struttura dellofferta

più concentrata di quella propria del mercato allingrosso propriamente detto.

Al MSD, infatti, possono partecipare solo gli impianti di produzione che, per

le loro dimensioni e per le loro prestazioni tecniche, possono essere

efficacemente ed efficientemente chiamati da Terna a eseguire le azioni che di

volta in volta si rendono necessarie per mantenere, in sicurezza, lequilibrio

tra immissioni e prelievi.

Di grande rilevanza

appaiono le novità introdotte dallart. 3, comma 10, del Decreto Legge n.

185/08 (c.d. D.L. Anticrisi), convertito nella Legge n. 2/09, che contiene le

indicazioni per una riforma organica del mercato elettrico. Le principali

novità della riforma, la cui implementazione è rimessa a decreti attuativi ed a

provvedimenti dellAutorità, consistono nella istituzione di un nuovo mercato

infragiornaliero dellenergia, al posto dellattuale mercato di

aggiustamento, nella riforma del mercato dei servizi di dispacciamento,

nella nuova disciplina degli impianti essenziali e, in prospettiva, nel

superamento del criterio dellofferta marginale per la determinazione dei

prezzi. Il Decreto del Ministro dello Sviluppo Economico del 29 aprile 2009 ha provveduto a dare

attuazione alla riforma prevista dalla Legge 28 gennaio 2009, n. 2, mentre

lAutorità, con la deliberazione ARG/elt 52/09 ha introdotto la nuova

disciplina degli impianti essenziali (ovvero gli impianti nella

disponibilità di un medesimo produttore ed in assenza dei quali Terna non

riesce a garantire il soddisfacimento della domanda in sicurezza). Questa nuova

disciplina degli impianti essenziali, i cui effetti dovrebbero manifestarsi già

a partire dallanno in corso, consente di risolvere gran parte delle criticità

derivanti dallelevatissima concentrazione dellofferta propria del MSD.

La nuova disciplina

adottata dallAutorità introduce meccanismi volti ad assicurare la

minimizzazione degli oneri per il sistema e unequa remunerazione dei

produttori, prevedendo, tra laltro, anche la possibilità per i produttori

stessi di scegliere tra diverse forme di regolazione.

Di fatto la quasi

totalità dei produttori interessati dalla disciplina degli impianti essenziali

ha scelto la forma di regolazione che prevede la contrattualizzazione da parte

di Terna a condizioni stabilite dallAutorità (con riferimento ai costi che

caratterizzano un impianto termoelettrico turbogas) della capacità produttiva

essenziale nella loro disponibilità. Ladesione dei principali operatori ha

consentito a Terna di contrattualizzare circa 1900 MW di riserva di potenza

a salire e poco meno di 500 MW di riserva di potenza a scendere con

differenti profili orari di impegno.

Un ulteriore

miglioramento per lefficienza del MSD dovrebbe prodursi, a partire dallanno

in corso, con la riforma del mercato che Terna sta implementando nel rispetto

dei principi delineati nel Decreto del Ministro dello Sviluppo Economico del 29

aprile 2009, che dà attuazione alle disposizioni di cui allarticolo 3, comma

10, lettera d), del Decreto Legge n. 185/08 convertito nella Legge n. 2/09.

Con riferimento al

mercato allingrosso propriamente detto, le situazioni più critiche si

registrano, come accennato in precedenza, nelle zone Sicilia e Sardegna.

Le situazioni di

Sicilia e Sardegna destano particolare preoccupazione in quanto caratterizzate

dalla compresenza di due operatori (o raggruppamenti di operatori nel caso

della Sicilia) entrambi dotati di un notevole potere di mercato unilaterale.

Esso è misurato dalla indispensabilità (cosiddetta pivotalità) della capacità

produttiva riferibile ad un medesimo operatore (o raggruppamento di operatori)

ai fini del soddisfacimento del fabbisogno di energia e di riserva di potenza

(necessaria a Terna per garantire la sicurezza del sistema).

In ambo i casi, il

quadro peggiora drasticamente se si considera lindispensabilità di detti

operatori nel soddisfare il fabbisogno complessivo di potenza (ovvero la somma

del fabbisogno di energia e del fabbisogno di riserva di potenza) così da

tenere in considerazione il potere di mercato unilaterale esercitabile anche in

MSD. La situazione del mercato allingrosso è ancora più critica se si

considera il rischio di collusione anche tacita fra i diversi produttori,

stante lestrema facilità, in mercati geograficamente così ristretti e con

uninterazione continua, di verificare le reciproche strategie.

Del resto, le Isole,

come già evidenziato, sono strutturalmente caratterizzate da livelli di prezzo

sensibilmente superiori a quelli delle altre aree del Paese. Dette differenze

nei livelli dei prezzi non sono riconducibili interamente a differenze nella

struttura di costo del rispettivo parco produttivo quanto, piuttosto,

al potere di mercato unilaterale di cui godono i produttori in Sardegna e

Sicilia, come evidenziato dagli esiti dellistruttoria conoscitiva, avviata

dallAutorità con la deliberazione VIS 3/09, volta a valutare le dinamiche di

formazione dei prezzi nel mercato dellenergia elettrica in Sicilia e nelle

zone ad essa interconnesse, nel periodo compreso tra novembre 2008 e gennaio

2009.

Con riferimento alla Sicilia, gli esiti

dellistruttoria hanno altresì evidenziato come detto potere di mercato trovi

la sua ragione anche e soprattutto nella preoccupante criticità del sistema

elettrico dellisola in termini di adeguatezza; nel periodo oggetto di

indagine, non è trascurabile la frequenza relativa dei casi in cui la Sicilia si è trovata in

condizioni prossime a quelle che costringerebbero Terna allattivazione del

Piano di emergenza per la sicurezza del sistema elettrico (PESSE).

Queste situazioni di criticità sono

chiaramente condizionate dal basso grado di interconnessione tra le Isole e il

continente. La piena entrata in operatività del SAPEI la nuova infrastruttura

di collegamento tra la

Sardegna e il Lazio attesa progressivamente in esercizio

fra lanno in corso e il 2012 dovrebbe migliorare la concorrenza in Sardegna.

Assumendo a riferimento i livelli di capacità di interconnessione del 2009, la

capacità di importazione dal Continente aumenterà di 120 MW nellanno in corso

e di 500 MW entro il 2012 mentre la capacità di esportazione verso il