Camera dei deputati - XV Legislatura - Dossier di documentazione

(Versione per stampa)

|

|---|

| Autore: |

Servizio Bilancio dello Stato

|

| Altri Autori: |

Servizio Studi - Dipartimento bilancio

|

| Titolo: |

Nota di aggiornamento al DPEF 2008-2011

|

| Riferimenti: |

|

| Serie: |

Documenti e ricerche

Numero:

2

|

| Data: |

01/10/2007

|

| Organi della Camera: |

V-Bilancio, Tesoro e programmazione

|

XV

legislatura

Nota di aggiornamento al DPEF 2008-2011

(Doc. LVII, n. 2-bis)

Ottobre 2007

n. 2

DOCUMENTAZIONE DI FINANZA PUBBLICA

SENATO DELLA REPUBBLICA:

Servizio del bilancio

Tel. 066706-5790

CAMERA DEI DEPUTATI:

Servizio Bilancio dello Stato

Tel.

066760-2174 066760-9455

Servizio Studi Dipartimento bilancio e politica economica

Tel. 066760-9932

066760-2233

|

Il presente dossier è

destinato alle esigenze di documentazione interna per lattività degli organi

parlamentari e dei parlamentari.

Si declina ogni

responsabilità per leventuale utilizzazione o riproduzione per fini non

consentiti dalla legge.

|

-

La crisi dei

mutui di qualità non primaria..................................................... 9

-

Landamento del

tasso di cambio bilaterale euro/dollaro e gli effetti sulleconomia reale 12

-

Calcolo della

componente ciclica delle entrate: confronto fra l'approccio dell'OCSE e quello

della BCE.............................................................................................................. 68

-

Le misure una

tantum: i criteri di identificazione ed i loro effetti sui conti pubblici 72

Raffronto tra Dpef 2008-2011 e Nota di

aggiornamento

Il quadro macroeconomico

La Nota di aggiornamento al DPEF 2008-2011 rivede le

previsioni macroeconomiche di crescita, riformulando il quadro tendenziale e

programmatico di finanza pubblica in relazione alle modifiche intervenute

successivamente alla presentazione del DPEF.

Per quanto concerne la

crescita, il DPEF presentato dal Governo nel giugno scorso stimava per lanno

in corso - in linea con la previsione fornita nel marzo scorso nella Relazione

unificata sulleconomia e la finanza pubblica (RUEF) - una crescita del PIL, in

termini reali, pari al 2 per cento, a fronte dell1,9 per cento registrato nel

2006.

La Nota di aggiornamento al DPEF 2008-2011, rivede lievemente al ribasso la stima di

crescita del PIL reale per il 2007,

indicandola all1,9 per cento.

Analogamente, la Nota indica una revisione al ribasso anche delle

stime di crescita del PIL per il 2008 e gli anni successivi.

In particolare, nel 2008 la crescita del PIL dovrebbe

attestarsi al 1,5 per cento,

rispetto ad una previsione del 1,9 per cento indicata nel DPEF di giugno,

mentre negli anni successivi il PIL è previsto crescere mediamente attorno

all1,7 per centro e all1,8 per cento a fine periodo, con una leggera

flessione rispetto a quanto previsto nel DPEF di giugno.

Tali revisioni -

sostanzialmente in linea con le previsioni formulate dai principali organismi

internazionali sono in gran parte ascrivibili alle persistenti incertezze in

ordine allampiezza e alla durata degli effetti delle forti turbolenze sui

mercati finanziari internazionali indotte dalla recente crisi dei mutui sub-prime statunitensi e, più in

generale, alle conseguenze del rallentamento statunitense sulleconomia

mondiale e, di riflesso, su quella italiana.

La Nota di aggiornamento, nonché la Relazione previsionale e programmatica per il 2008, non

recano, peraltro, alcun approfondimento in ordine ai possibili effetti sulla

crescita che potrebbero derivare da un prolungato e sensibile apprezzamento

delleuro nei confronti del dollaro, quale quello registrato nellultimo periodo

(cfr. al riguardo, la scheda di approfondimento al paragrafo 1).

La Nota di

aggiornamento rivede le stime dei saldi di finanza pubblica, tenendo conto

sia della più recente evoluzione delle entrate e delle spese, sia degli effetti

delle misure adottate con decretazione durgenza sullandamento tendenziale dei

conti pubblici.

In particolare, la

stima dellindebitamento netto delle

amministrazioni pubbliche per lanno in corso viene rideterminata al 2,4 per cento del PIL, a fronte del 2,5 per cento indicato nel DPEF di

giugno e contenuto nellaggiornamento annuale del Programma di stabilità

(dicembre 2006)

Tale stima incorpora

anche gli effetti del decreto legge recante disposizioni urgenti in materia

finanziaria adottato contestualmente alla Nota di aggiornamento.

Alla luce degli

andamenti di finanza pubblica, che si sono rivelati migliori rispetto alle

previsioni, a causa sia del favorevole andamento del gettito tributario, sia di

una crescita più contenuta della spesa primaria corrente rispetto a quella

stimata in precedenza, il Governo ha ritenuto di adottare, contestualmente alla

presentazione della Nota di Aggiornamento, un manovra di carattere espansivo che comporta un incremento

dellindebitamento netto rispetto al valore tendenziale pari allo 0,5 per cento del PIL.

Il quadro a

legislazione vigente indica, infatti, un indebitamento

netto tendenziale del 1,9 per cento, inferiore di 0,2 punti percentuali

rispetto alle previsioni del DPEF di giugno ante decreto legge n.81/07.

Al netto degli effetti

delle nuove misure adottate con decretazione durgenza[1], lindebitamento netto per il 2007 avrebbe

registrato un miglioramento di 0,6 punti percentuali di PIL rispetto alla

previsione contenuta nel DPEF, che già incorporava gli effetti del decreto

legge n. 81 adottato lo scorso giugno. Al netto delle due manovre espansive adottate

in corso danno con decretazione durgenza, lindebitamento netto si sarebbe pertanto

attestato all1, 5 per cento del PIL.

Analogamente, la

previsione del saldo primario per il 2007 si sarebbe attestata ad un valore del

2,9 per cento del PIL, a fronte del 2,5per

cento indicato nella Nota di aggiornamento, che incorpora gli effetti del

decreto legge di ottobre.

Indebitamento netto - Quadro tendenziale

DPEF 2008-2011

e Nota di aggiornamento

|

|

2007

|

2008

|

|

Indebitamento

netto tendenziale prima del DL n. 81/2007

(DPEF 2008-2011)

|

-2,1

|

-2,1

|

|

Indebitamento

netto post DL n. 81/2007

(DPEF 2008-2011)

|

-2,5

|

-2,2

|

|

Indebitamento

netto tendenziale aggiornato

(Nota aggiornamento DPEF 2008-2011)

|

-1,9

|

-1,8

|

|

Indebitamento

netto post manovra

(Nota aggiornamento DPEF 2008-2011)

|

-2,4

|

-2,2

|

Ladozione di nuovi

ulteriori interventi di spesa a valere sullesercizio in corso ad opera del

citato decreto legge è stato reso possibile dallandamento particolarmente

virtuoso delle entrate tributarie erariali, che hanno manifestato anche nella

seconda parte del 2007 una accentuazione del trend positivo superiore a quanto già registrato nella stima delle

entrate formulata in sede di predisposizione del DPEF di giugno. Lulteriore

rafforzamento della dinamica positiva delle entrate ha portato a valutare un maggior gettito tributario, in termini

di contabilità nazionale, di circa 6

miliardi di euro rispetto a quanto previsto nel DPEF di giugno.

In presenza di un

ritocco verso il baso delle aspettative di crescita del PIL, il miglioramento

della dinamica delle entrate conferma la tendenza emersa già lo scorso anno di

un allargamento della base imponibile, imputabile anche allefficacia degli

interventi adottati in tema di recupero dellevasione fiscale.

Lutilizzo delle

maggiori disponibilità emerse ha comportato una ricomposizione del conto delle

Amministrazioni pubbliche, mediante una revisione delle previsioni tendenziali

delle entrate e delle spese, che tuttavia non ha determinato un rallentamento

nel conseguimento degli obiettivi di risanamento della finanza pubblica

concordati in sede comunitaria per il biennio 2006-2007[2].

Il saldo strutturale, corretto per il

ciclo e al netto delle misure una tantum

viene a collocarsi a -2,3 per cento

del PIL.

Per ciò che attiene al

rapporto debito pubblico/PIL, la

previsione per il 2007 passa dal 105,1 per cento del DPEF di giugno, al 105,0 per cento, mentre la stima

della spesa per interessi rimane invariata.

Saldi

di finanza pubblica per il 2007

(in percentuale del PIL)

|

|

DPEF

2008-2011

|

Nota di

aggiornamento

|

|

Indebitamento netto

|

2,5

|

2,4

|

|

Al netto

misure decreto legge

|

|

1,9

|

|

|

|

Saldo primario

|

2,3

|

2,5

|

|

Al netto

misure decreto legge

|

|

2,9

|

|

|

|

Interessi

|

4,8

|

4,8

|

|

|

|

Indebitamento netto corretto*

|

2,2

|

2,3

|

|

|

|

Debito

|

105,1

|

105,0

|

* Per il ciclo e al netto delle misure una-tantum

Il quadro di finanza pubblica per gli

anni 2008-2011

Il quadro tendenziale

di finanza pubblica, registrando la favorevole dinamica dei conti pubblici,

prospetta, per il 2008, un indebitamento netto pari all1,8 per cento del PIL,

con un miglioramento rispetto alla previsione indicata nel DPEF di 0,4 punti

percentuali di PIL.

Sulla base degli

andamenti tendenziali delle entrate e delle spese, lindebitamento netto

continuerebbe a diminuire negli anni successivi al 2008 (di 0,2 punti percentuali

nel 2009, di 0,4 punti nel 2010 e di 0,2 punti nel 2011), fino a giungere all1

per cento nel 2011 (contro l1,3 per cento indicato dal DPEF).

A fronte del

miglioramento degli andamenti tendenziali, la Nota di aggiornamento conferma sostanzialmente il quadro

programmatico di finanza pubblica per gli anni 2008 e seguenti indicato nel

DPEF di giugno.

Per il 2008, la Nota di aggiornamento mantienelobiettivo di indebitamento

netto del conto economico delle amministrazioni pubbliche fissato al 2,2 per centodal DPEF, indicando in circa 10,9

miliardi di euro lentità delle risorse necessarie a fronteggiare gli

impegni già sottoscritti, le prassi consolidate e le eventuali nuove iniziative

indicate nel DPEF.

La manovra finanziaria

per il 2008 comporterà pertanto un peggioramento

dei saldi di finanza pubblica rispetto al loro andamento tendenziale.

Il saldo di bilancio

registra, infatti, un incremento rispetto al valore tendenziale di quattro

decimi di punto nel 2008, di tre decimi in ciascuno degli anni 2009 e 2010, e

di due decimi nel 2011.

Sono confermate le

stime per la spesa per interessi (4, 9 per cento) e dellindebitamento netto corretto per il ciclo

(2,1 per cento).

È altresì confermato

il percorso di crescita dellavanzo primario, che nel 2008 dovrebbe

attestarsi al 2,6 per cento del PIL,

mentre si registra un lieve rallentamento della discesa del rapporto debito-PIL, che dovrebbe

attestarsi al 103,5 per cento, a

fronte del 103,2 previsto dal DPEF.

Sempre per il 2008, le

stime provvisorie fornite dalla Nota prevedono il mantenimento al medesimo

livello raggiunto nellanno in corso della pressione

fiscale (43 per cento del PIL),

mentre la spesa corrente primaria si

dovrebbe attestare al 40 per cento del

PIL, con un aumento di due decimi di punto percentuale rispetto al 2007 (39,8

per cento del PIL)

Per gli anni

successivi al 2008, la Nota di aggiornamento conferma per il 2009 un indebitamento

netto programmatico dell1,5 per cento del PIL e per il 2010 dello 0,7 per

cento del PIL, fino ad arrivare al pareggio di bilancio nel 2011 (a fronte

dello 0,1 per cento di accreditamento netto indicato nel DPEF). Sono inoltre

confermate le previsioni del DPEF in ordine allavanzo primario, che dovrebbe aumentare progressivamente fino a

raggiungere il 4,9 per cento nel 2011.

Una lieve flessione si

registra invece nel percorso di discesa del rapporto debito-PIL, che risulterebbe pari al 101, 5 per cento nel 2009 (a fronte del 101,2 per cento indicato

nel DPEF), al 98,5 per cento nel 2010,

(a fronte del 98,3 per cento indicato nel DPEF) e al 95,1 per cento nel 2011 (a fronte del 95 per cento indicato nel

DPEF).

Ai fini del

conseguimento degli obiettivi di finanza

pubblica negli anni 2009-2011 occorrerà pertanto una manovra correttiva annua di almeno lo 0,4 per cento del PIL.

Tali risorse dovranno

essere reperite senza aggravi della pressione fiscale, ma agendo sul fronte

della spesa, in continuità con le azioni intraprese nellanno in corso ai fini

dellattuazione di un programma di riqualificazione della spesa pubblica.

Coerentemente a tale

impostazione, è previsto che la pressione

fiscale diminuisca dal 42,8 per

cento del PIL nel 2009 al 42,5 per

cento nel 2011; analogamente, la spesa

corrente primaria dovrebbe passare dal

39, 3 per cento del PIL nel 2009 al

38,6 per cento nel 2011.

Larticolazione della manovra

Per quanto concerne

gli strumenti con i quali sarà realizzata la manovra di finanza pubblica, la Nota di aggiornamento richiama la nuova cornice

generale della decisione di bilancio, che si caratterizzerà questanno dalla

nuova articolazione in missioni (34) e programmi (169) del bilancio dello

Stato, con riflessi anche nel disegno di legge finanziaria.

Oltre agli strumenti

ordinari del disegno di legge di bilancio a legislazione vigente e del disegno

di legge finanziaria, la Nota richiama il decreto-legge in materia

finanziaria adottato contestualmente alla Nota, che inciderà peraltro

esclusivamente sui saldi di finanza pubblica dellanno 2007.

Il decreto legge e il

disegno di legge finanziaria comportano, rispettivamente, aumenti di spese e riduzioni

fiscali per circa 7,5 miliardi luno

e 11 miliardi laltro.

Le maggiori entrate

fiscali garantiranno la copertura per circa 6 miliardi (con riferimento al

2007) nel caso del decreto legge e per circa 6,3 miliardi (con riferimento al

2008) per la legge finanziaria, la quale prevede altresì minori spese per circa

4,6 miliardi.

Manovra

finanziaria per il 2008 Sintesi*

dalla Relazione previsonale e programmatica per il 2008

(valori in miliardi di euro)

|

REPERIMENTO

DELLE RISORSE

|

|

USO DELLE

RISORSE

|

|

|

ENTRATE

|

6,3

|

FISCALITÀ

|

3,2

|

|

(Maggior gettito Maggiori

contributi)

|

|

(Interventi casa agevolazioni

fiscali)

|

|

|

SPESE

|

4,6

|

PUBBLICO

IMPIEGO

|

1,9

|

|

Bilancio

dello Stato

|

1,7

|

(Rinnovo contratti)

|

|

|

(Misure

riorganizzazione/razionalizzazione)

|

|

WELFARE

E LAVORO

|

2,1

|

|

Consumi

intermedi - costi della politica

|

0,5

|

(Concertazione- revisione scalone

fondo per loccupazione)

|

|

|

Gestione

residui

|

1,5

|

|

|

|

(Modifica termini conservazione)

|

|

ISTRUZIONE

|

0,3

|

|

Pubblico

impiego

|

0,1

|

(Patto con lUniversità)

|

|

|

(Interventi di contenimento)

|

|

SICUREZZA

|

0,3

|

|

TFR

|

0,4

|

MINISTERI

|

0,6

|

|

Enti

previdenziali

|

0,4

|

(Iniziative compensate ai sensi

Direttiva)

|

|

|

|

|

ALTRI

INTERVENTI

|

2,5

|

|

TOTALE

|

10,9

|

TOTALE

|

10,9

|

* Stime provvisorie

La Nota di

aggiornamento quantifica in 10,9

miliardi di euro lentità delle risorse necessarie a fronteggiare gli

impegni già sottoscritti, le prassi consolidate e le eventuali nuove iniziative

indicate nel DPEF. Si osserva, al riguardo, che nel DPEF di giugno le risorse

da reperire con la manovra di finanza pubblica per il 2008 per attuare

linsieme di tali misure erano risultate complessivamente pari a circa 21,3

miliardi di euro per il 2008 e a 19,4 miliardi per il 2009 ed il 2010, a cui sarebbero dovute aggiungersi le risorse

per i prossimi rinnovi contrattuali del pubblico impiego.

Tassonomia delle spese

eventuali

da DPEF 2008-2011

(valori in milioni di euro)

|

|

2008

|

2009

|

2010

|

|

Impegni sottoscritti (*)

|

|

|

|

|

Tavolo di concertazione su previdenza e lavoro (1)

|

1.000

|

1.000

|

1.000

|

|

Contratti pubblico impiego (inclusa scuola)

|

2.354

|

561

|

561

|

|

Cooperazione allo sviluppo Fondo AIDS e IDA XIV

|

750

|

150

|

150

|

|

Totale

Categoria 1

|

4.104

|

1.711

|

1.711

|

|

Prassi consolidate (*)

|

|

|

|

|

Ferrovie dello Stato

|

4.000

|

3.500

|

3.500

|

|

ANAS

|

1.000

|

1.500

|

1.500

|

|

ENAV

|

30

|

30

|

30

|

|

POSTE

|

130

|

130

|

130

|

|

Fondo compensazione effetti limiti di impegno

|

800

|

1.000

|

1.000

|

|

Risorse per la prossima tornata contrattuale

del pubblico impiego

|

da definire

|

|

Proroga agevolazioni fiscali

|

1.200

|

1.500

|

1.500

|

|

Totale

Categoria 2

|

7.160

|

7.660

|

7.660

|

|

Totale

(Cat. 1+2)

|

11.264

|

9.371

|

9.371

|

|

Ipotesi di

nuove iniziative (Categoria 3) (*)

|

10.000

|

10.000

|

10.000

|

|

Totale

complessivo (Cat. 1+2+3)

|

21.264

|

19.371

|

19.371

|

(*) Si tratta

di un elenco indicativo dei principali interventi mirante esclusivamente a dare

un ordine di grandezza. In particolare per la categoria 2 e 3 si tratta di

indicazioni di massima e non di specifiche quantificazioni.

(1) Aggiuntivi

ai 1.500 già considerati con il provvedimento di giugno.

La Nota di aggiornamento reca, inoltre, lelenco dei

provvedimenti normativi, in corso di preparazione, che il Governo dichiara collegati alla manovra:

§ disegno

di legge volto a tradurre in atto laccordo con le Organizzazioni sindacali e

le parti sociali in materia di Welfare, del 23 luglio scorso;

§ disegno

di legge che interviene sui costi della

politica e sulla razionalizzazione della Pubblica Amministrazione;

§ disegno

di legge in materia di sostegno ai non autosufficienti e nel campo delle politiche sociali e della famiglia;

§ disegno

di legge recante interventi per la razionalizzazione e ammodernamento del sistema sanitario nazionale;

§ disegno

di legge recante misure organizzative e procedurali in materia di infrastrutture, ambiente e mobilità sul

territorio.

I predetti disegni di

legge saranno presentati alle Camere entro il 15 novembre, ai sensi

dellarticolo 1-bis, comma 1, lettera

c), della legge n. 468/1978 e successive modificazioni, salvo il disegno di

legge in materia di Welfare, che sarà

presentato entro il mese di ottobre.

Il Bilancio Programmatico dello Stato

Da ultimo, la Nota di aggiornamento reca una sensibile

rideterminazione del livello del saldo

netto da finanziare per lanno 2008, elevandolo

a 34 miliardi di euro a fronte

dei 24 miliardi di euro indicati dal DPEF di giugno.

Tale rideterminazione,

effettuata sulla base dei dati del bilancio a legislazione vigente 2008 e degli

effetti di ricomposizione quantitativa e qualitativa della spesa recati dalla

manovra di finanza pubblica per il 2008, non

comporta, secondo quanto affermato dalla Nota, una modifica degli obiettivi in termini di indebitamento netto del conto della P.A.

La correzione degli

obiettivi di saldo netto da finanziare si è resa necessaria per far fronte a

nuove esigenze. Da un parte, ridurre gli oneri per interessi passivi delle

Regioni, prevedendo lassegnazione di liquidità a carico del Bilancio dello

Stato a favore delle stesse per lestinzione di rapporti debitori con il

sistema bancario e di debiti commerciali, per un importo pari a 9,1 miliardi di euro; dallaltra,

adeguare alcuni stanziamenti connessi ad impegni internazionali già

sottoscritti per un importo di circa 4

miliardi di euro.

La Tavola n. 7 allegata alla Nota di aggiornamento,

recante il quadro programmatico del bilancio dello Stato, provvede altresì a

rideterminare il saldo netto da finanziare per gli anni successivi al 2008,

fissandolo ad un livello sensibilmente inferiore rispetto a quanto previsto dal

DPEF di giugno (16 miliardi di euro per il 2009, a fronte di 21,5 miliardi indicati dal DPEF, e 8

miliardi per il 2010, a fronte di 18 miliardi indicati dal DPEF).

La Nota di aggiornamento al DPEF 2008-11

presenta nuove stime di crescita delleconomia italiana per lanno in corso e

per il 2008. Per il 2007, il tasso atteso di crescita del PIL è pari all1,9

per cento (2 per cento nel DPEF), per lanno successivo si prevede un

rallentamento all1,5 per cento (1,9 in giugno). Anche le previsioni relative

al 2009 e 2010 vengono riviste al ribasso di 0,1 per cento (1,6 e 1,7 per cento

rispettivamente, a fronte di 1,7 e 1,8 di giugno), mentre viene confermata la

previsione relativa al 2011 (pari all'1,8 per cento). Linflazione programmata

rimane invariata rispetto al DPEF: 2 per cento nel 2007 e 1,7 nel 2008. I

deflatori subiscono alcune variazioni. Quello del PIL è stato rivisto al rialzo

di due decimali di punto nel 2007 (dal 2,4 per cento al 2,6 per cento) e di un

decimale nel 2008 (da 2,3 a 2,4 per cento). Queste revisioni implicano che

nonostante il rallentamento previsto nella crescita reale, il PIL nominale

rimane pressoché simile a quello previsto nel DPEF in termini di livello. I

deflatori dei consumi a giugno venivano previsti come tali da registrare un

tasso di variazione pari al 19 per cento in entrambi gli anni. Nella RPP, si

prevede ora che nel 2008 il deflatore dei consumi aumenti al 2 per cento

rispetto all1,8 per cento nel 2007.

Nel corso dellultimo mese, anche le

principali organizzazioni internazionali hanno aggiornato le loro stime di

crescita delleconomia internazionale e dei singoli paesi. Per il 2007, FMI e

Commissione UE lasciano invariate le loro previsioni di crescita del PIL della

scorsa primavera rispettivamente all1,8 per cento e 1,9 per cento. LOCSE

abbassa la sua precedente previsione dal 2 per cento all1,8 per cento. Il FMI ha

rivisto al ribasso le stime di crescita del 2008 di 0,2 punti percentuali

all1,6 per cento,

pressoché in linea con le ultime previsioni del governo. OCSE e Commissione UE

non forniscono cifre per il 2008 ma sottolineano il peggioramento della

bilancia dei rischi per leconomia internazionale e in particolare per gli

Stati Uniti, dove la crisi del settore immobiliare e dei mutui potrebbe

propagarsi in altri settori.

PIL DELL'ITALIA: PREVISIONI A CONFRONTO

(variazioni %)

|

|

2007

|

2008

|

|

|

Primavera

2007

|

Settembre

2007

|

Primavera

2007

|

Settembre 2007

|

|

DPEF

Commissione

europea

OCSE

Confindustria

FMI

|

2,0

1,9

2,0

1,8

1,8

|

1,9

1,9

1,8

1,7

1,8

|

1,9

1,7

1,7

1,5

1,7

|

1,5

-

-

1,3

1,6

|

Fonte:Commissione UE: Interim forecast settembre 07, Ocse: Economic outolook for OECD countries, an interim assessment settembre 07, Confindustria: Note Economiche

settembre 07, FMI: Comunicati stampa, WEO aprile 07.

La revisione delle prospettive di crescita

delleconomia italiana riflette loperare congiunto di fattori domestici e di

dinamiche congiunturali internazionali.

Sul fronte domestico, la pubblicazione dei

dati di crescita relativi al secondo trimestre dellanno ha mostrato un tasso

di crescita trimestrale modesto (+0,1 per cento rispetto al trimestre

precedente) e inferiore alle aspettative. Su base annua, comunque, la crescita

è pari all1,8 per cento e assicura, insieme ai risultati del primo trimestre,

un valore di crescita già acquisito per lanno, pari all1,5 per cento. La

produzione industriale, dopo due trimestri deludenti, è diminuita anche a

luglio (-0,4 per cento).

Gli indicatori di fiducia non forniscono

segnali univoci per le tendenze dei prossimi mesi. La lettura delle note

Commissione UE e OCSE suggerisce la prosecuzione di una espansione moderata

della crescita nella seconda parte dellanno, che continuerà ad essere trainata

dalla domanda interna, con un contributo decrescente delle esportazioni.

Sulle prospettive del 2008 pesano le

incertezze introdotte nello scenario internazionale dalla crisi del settore

immobiliare statunitense e dei mutui subprime

(vedi box). Le implicazioni di questa

crisi per i settori bancari e finanziari potrebbero comportare una restrizione

del credito con possibili ripercussioni sulleconomia reale. Leconomia più

esposta è chiaramente quella statunitense. La portata del ridimensionamento di

crescita degli Stati Uniti sarà determinante per valutare le possibili

implicazioni per il resto del mondo. I canali di trasmissione possono essere di

diversa natura: quello finanziario, qualora la volatilità dei corsi delle

principali attività perduri, riducendo la liquidità e rendendo più onerosi i

finanziamenti per investimenti e consumi; quello commerciale, legato alla

minore domanda statunitense. Dai dati Confindustria, le

esportazioni italiane verso gli Stati Uniti sono pari al 7,5 per cento delle

esportazioni totali nel 2006, la quota più alta rispetto ai paesi fuori

dallUnione europea. Il forte deprezzamento della valuta statunitense

rappresenta un ulteriore elemento di incertezza (a fine settembre l'euro ha

toccato i suoi massimi nei confronti del dollaro a quota 1,41). Larea

delleuro potrebbe essere negativamente influenzata qualora la sua moneta

continuasse a sostenere la gran parte del deprezzamento del dollaro rispetto

allo yen e alle altre valute asiatiche che non registrano analoghe tendenze

rialziste registrate dall'euro.

È opportuno ricordare che la crisi di agosto

si è innestata in un contesto economico internazionale molto positivo

caratterizzato da una forte espansione del commercio. Le economie emergenti

continuano a registrare tassi di crescita molto forti e canali di commercio

sempre meno dipendenti dalleconomia statunitense. Nelle economie

industrializzate, la solidità dei bilanci delle imprese non finanziarie gli

sviluppi favorevoli sul mercato del lavoro dovrebbero continuare a sostenere

tassi positivi di crescita. Qualsiasi considerazione relativa alla effettiva

portata della crisi legata ai mutui subprime

sulleconomia internazionale appare, al momento, prematura.

Il Fondo Monetario Internazionale, nel suo

ultimo rapporto sulla stabilità finanziaria (settembre 2007), evidenzia

graficamente il mutare delle condizioni finanziarie rispetto a sei mesi fa (si

veda sottostante). Rispetto alla scorsa primavera, i rischi di credito e di

liquidità sono aumentati significativamente. Secondo il FMI, le banche sono

comunque sufficientemente capitalizzate per far fronte a questi rischi, ma cè

incertezza in merito allampiezza e alla distribuzione delle perdite. Sul

fronte macroeconomico, laumento del rischio è correlato allevoluzione dei

mercati finanziari. La parte bassa del grafico illustra come le condizioni sui

mercati finanziari siano più stringenti e come sia aumentata lavversione al

rischio degli investitori. Anche queste condizioni possono influenzare

negativamente landamento delleconomia reale.

La Relazione previsionale e programmatica

stima per il 2007 un rallentamento del PIL previsto per la fine dellanno,

rivedendo al ribasso (1,9%) la stima fornita nel DPEF 2008-2011 (2,0%) e

attestandosi pertanto allo stesso livello della crescita registrata lo scorso

anno.

La Relazione rileva, in particolare, come nei

primi sei mesi del 2007 leconomia italiana abbia mostrato un crescita

piuttosto modesta rispetto alla forte accelerazione dellultimo trimestre dello

scorso anno. Il rallentamento congiunturale, che pure era atteso, nel secondo

trimestre si è rivelato tuttavia di maggiore intensità rispetto a quanto i

modelli di previsione avevano indicato. In tale periodo la crescita è stata

trainata dalla domanda interna, in particolare dai consumi delle famiglie,

mentre il settore estero e le scorte hanno sottratto 0,3 punti percentuali alla

crescita.

Conto economico delle risorse e degli impieghi

previsioni 2007 raffronto tra Dpef e Rpp

(variazioni

% )

|

|

2006

|

2007

|

|

DPEF 2008-2011

|

RPP 2008

|

|

PIL

|

1,9

|

2,0

|

1,9

|

|

Importazioni

|

4,3

|

4,2

|

1,8

|

|

Consumi finali nazionali

|

1,0

|

-

|

1,9

|

|

Consumi finali nazionali(*)

|

1,3

|

2,0

|

2,0

|

|

- spesa delle famiglie

|

1,5

|

2,0

|

2,0

|

|

- spesa delle P.A. e delle

I.S.P.

|

-0,3

|

0,5

|

1,6

|

|

Investimenti fissi lordi

|

2,3

|

3,5

|

2,4

|

|

- macchinari, attrezzature,

varie

|

2,1

|

-

|

1,7

|

|

- costruzioni

|

1,8

|

-

|

3,4

|

|

Variazioni delle scorte(*)

|

0,3

|

-0,1

|

-0,1

|

|

Esportazioni

|

5,3

|

4,4

|

2,0

|

|

Esportazioni nette (*)

|

0,3

|

0,0

|

0,0

|

(*) Contributo %

relativo alla crescita del PIL.

In media, per il 2007, la stima della

variazione della spesa delle famiglie rimane invariata rispetto alle previsioni

del DPEF 2008-2011 (2,0%), grazie anche allaumento del reddito disponibile

dovuto alla riduzione dellinflazione al consumo che farà crescere il dato di 5

decimi di punto rispetto allanno precedente. In termini di contributo al PIL,

dunque, tale voce traina i consumi finali nazionali che passano dall1,3% del

2006 al 2,0% nel 2007.

In confronto alle previsioni del DPEF,

invece, la variazione degli investimenti fissi lordi fa registrare una

riduzione di oltre 1 punto percentuale, a causa della contrazione dellacquisto

di macchinari (1,7 per cento contro il 2,6 per cento del 2006), mentre gli

investimenti in costruzioni manterranno tassi di crescita elevati (3,4 per

cento a fronte del 2,1 per cento del 2006) e superiori alla media registrata

negli ultimi cinque anni.

Gli investimenti dovrebbero comunque crescere

ad un ritmo superiore a quello registrato nellanno precedente (2,4 per cento

contro il 2,3 per cento del 2006).

Dal lato delle esportazioni, la variazione è

data da andamenti parziali di segno opposto: da un lato, laumento del tasso di

cambio euro/dollaro determina prezzi più elevati, dallaltro, il clima di

fiducia nei confronti delle imprese italiane aumenta e si prevede un loro

riposizionamento su fasce di mercato più elevate. Leffetto netto è un

contributo al PIL delle esportazioni di fatto nullo e comunque in diminuzione

di 3 decimi di punto rispetto allanno precedente.

Anche le importazioni calano, nonostante il

rafforzamento della moneta unica, a causa dei rialzi delle materie prime

energetiche, passando dalla variazione del 4,3% del 2006 all1,8% prevista

dalla RPP per il 2007, quasi 2,5 punti percentuali in meno rispetto alle stime

del DPEF 2008-2011.

Con riferimento al quadro programmatico

2008-2011, la crescita del PIL per il 2008 è prevista in ribasso di 4 decimi di

punto rispetto alla previsione per il 2007, per tenere conto degli effetti

della turbolenze nei mercati finanziari statunitensi dovute alla crisi dei

mutui sub-prime che potrebbero avere ripercussioni anche sulleconomia

italiana. La previsione relativa alla crescita è tuttavia prevista in costante

aumento dall1,5% all1,8% nellorizzonte temporale 2008-2011, sostenuta dal

contributo al PIL dato dalla domanda interna e, seppure in misura modesta,

dalle esportazioni nette.

Quadro macroeconomico programmatico

(variazioni

% e contributi alla crescita del PIL)

|

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

PIL

|

0,1

|

1,9

|

1,9

|

1,5

|

1,6

|

1,7

|

1,8

|

|

Importazioni

|

0,5

|

4,3

|

1,8

|

2,5

|

3,1

|

3,3

|

3,4

|

|

Domanda nazionale(*)

|

0,6

|

1,3

|

2,0

|

1,4

|

1,5

|

1,6

|

1,6

|

|

- spesa delle famiglie

|

0,6

|

1,5

|

2,0

|

1,8

|

1,8

|

1,8

|

1,8

|

|

- spesa delle P.A. e delle I.S.P.

|

1,5

|

-0,3

|

1,6

|

0,3

|

0,0

|

0,0

|

0,0

|

|

Investimenti fissi lordi

|

-0,5

|

2,3

|

2,4

|

1,6

|

1,8

|

2,1

|

2,3

|

|

Variazioni delle scorte(*)

|

-0,2

|

0,3

|

-0,1

|

0,0

|

0,0

|

0,0

|

0,0

|

|

Esportazioni

|

-0,5

|

5,3

|

2,0

|

2,8

|

3,5

|

3,8

|

4,1

|

|

Esportazioni nette (*)

|

-0,3

|

0,3

|

0,0

|

0,1

|

0,1

|

0,1

|

0,2

|

(*) Contributo %

relativo alla crescita del PIL.

Nel 2008, il buon andamento del reddito

disponibile e il previsto rinnovo dei contratti di lavoro nel settore pubblico

e privato sosterranno i consumi delle famiglie, che si attestano su una

variazione costante dell1,8% per tutto larco di previsione, anche grazie alla

programmata riduzione della pressione fiscale e al consolidamento dei livelli

occupazionali.

Per quanto riguarda gli investimenti, è

previsto un rallentamento costante della componente relativa alle costruzioni,

a causa della fine del ciclo espansivo del settore nellultimo decennio,

segnalata anche dalla tendenziale riduzione della concessione di mutui alle

famiglie da parte delle banche. Analoga flessione è prevista in relazione

allacquisto dei macchinari e attrezzature che tuttavia non dovrebbe spingersi

oltre il 2008. Dopo tale anno, infatti, è prevista una ripresa delle variazioni

in aumento di tale voce.

Dal lato del mercato estero, il graduale

recupero di quote del mercato internazionale da parte della produzione

nazionale sosterrà le esportazioni che sono previste in leggero aumento. Anche

per le importazioni vi sarà un incremento durante tutto larco 2008-2011, ma il

consolidamento della moneta unica su ragioni di scambio bilaterali più elevate

rispetto al passato, consentirà una riduzione del deficit corrente della

bilancia dei pagamenti rispetto al PIL, che si attesterà su livelli negativi

comunque piuttosto bassi.

Infine, il costo del lavoro per unità di

prodotto subirà una temporanea accelerazione nel 2008 (+3,4%) per il rinnovo

dei contratti scaduti del pubblico impiego e di parte del settore privato.

Nellarco previsivo, tuttavia, è previsto un progressivo rallentamento dovuto

ad una riduzione della dinamica incrementale delle retribuzioni.

Linflazione al consumo è prevista attestarsi

in media al di sotto del 2% lungo tutto il periodo 2008-2011, anche grazie alla

stabilizzazione del prezzo del petrolio.

La crisi dei mutui di qualità

non primaria

Nel corso dei mesi estivi si è osservato un

deterioramento dello scenario macroeconomico globale a causa delle turbolenze

sui mercati finanziari, innescate dalla crisi dei cosiddetti mutui di qualità

non primaria (subprime). Essi si contraddistinguono per la concessione di

finanziamenti a soggetti con un profilo di rischiosità fortemente elevato, che

si è sviluppata in particolare sul mercato statunitense negli ultimi anni in

concomitanza del boom immobiliare, in un contesto di tassi di interesse

storicamente bassi. Conseguentemente al calo dei prezzi sul mercato immobiliare

americano, in atto da molti mesi, alcune importanti banche e società

finanziarie internazionali hanno iniziato a registrare l'insolvenza di numerosi

debitori.

Il fenomeno dei mutui di qualità non primaria

interesserebbe di fondo il solo mercato finanziario americano, ma gli effetti

negativi della crisi si sono riversati anche sui mercati globali. Ciò è

avvenuto a causa di operazioni di cartolarizzazione, con cui i mutui con

profilo di rischio più elevato sono stati suddivisi in piccole tranche ed

inseriti in nuovi strumenti finanziari strutturati, che in teoria avrebbero

dovuto incorporare un rischio minore. Questa operazione è stata ripetuta a

diversi livelli anche per titoli di successiva derivazione tanto che, allo

stato attuale, risulta difficile avere una chiara percezione, sia della

quantità di titoli strutturati, legati ai mutui ipotecari, presenti nei

portafogli delle grandi banche internazionali, sia dell'effettiva rischiosità

degli stessi.

Il sistema bancario si è trovato coinvolto nella crisi

finanziaria per mezzo di enti denominati società veicolo di proprietà diretta

delle banche o legate ad esse attraverso l'apertura di linee di credito. La

crisi di liquidità di agosto sui mercati monetari nasce da una accresciuta

domanda di liquidità delle maggiori banche internazionali che operavano sul

mercato dei mutui attraverso queste società. Le società veicolo, connesse alle

banche, ma fuori dei loro bilanci, acquistavano i prodotti strutturati e altre

attività ad alto rischio attraverso lemissione di carta commerciale[5]. Le banche in

molti casi garantivano loro linee di credito, cui poter far ricorso in caso di

difficoltà nel reperire direttamente i finanziamenti. A fronte del crollo del

mercato dei prodotti strutturati, le società veicolo non sono state più in

grado di finanziarsi direttamente sul mercato e le banche hanno visto aumentare

la loro esposizione. Ad agosto alcune banche internazionali sospendevano le

quotazioni dei propri fondi che avevano investito in titoli garantiti da mutui

ipotecari. I mercati finanziari hanno reagito con una caduta della propensione

al rischio degli investitori che si sono indirizzati verso investimenti più

sicuri e le principali borse internazionali hanno registrato generalizzate

cadute di quotazioni.

Le tensioni sui mercati interbancari internazionali

hanno risentito anche della riluttanza delle banche a concedere prestiti,

dovuta ai timori relativi alla insolvenza delle controparti[6]. Ciò ha causato

un forte rialzo dell'Euribor a uno, tre, sei e dodici mesi che ad inizio

settembre toccava i valori massimi, con un incremento rispetto ai livelli di

inizio anno, rispettivamente di 46, 63, 54 e 34 punti base. La crescita

dell'Euribor si riflette, anche, su tutti coloro che in Europa hanno contratto

mutui a tasso variabile, indicizzati, nella maggior parte dei casi, proprio

sulla base dei tassi del mercato interbancario.

Forti aumenti dei tassi si sono registrati anche sui

mercati monetari. Il 9 agosto il tasso a brevissimo termine (overnight) sulleuro raggiungeva punte

del 4,6 per cento a fronte di livelli normali pari al 4 per cento. Sul mercato

monetario in dollari, i tassi aumentavano di 50 punti base al 5,7 per cento. In

un clima di incertezza ad elevata volatilità, aumenta lavversione al rischio

degli investitori che si rifugiano in attività con maggior grado di

affidabilità. I tassi di interesse sui titoli pubblici, infatti, si sono

ridotti a fronte di un innalzamento del differenziale dei tassi emessi da

istituzioni private. Fra la metà di luglio e gli inizi di settembre i

rendimenti nominali a dieci anni dei titoli di stato dell'area dell'euro sono

diminuiti di 40 punti base. Le banche centrali sono intervenute sui mercati

massicciamente fornendo ingenti finanziamenti a breve termine. Il 17 agosto la Federal Reserve ha abbassato il tasso di

sconto di 50 punti base portandolo al 5,75 per cento. A seguito di tale

intervento, è aumentata laspettativa dei mercati per un taglio dei tassi

bancari (Fed Funds) che è poi

intervenuto il 18 settembre. Il taglio di mezzo punto percentuale (il più alto

dal novembre 2002) ha portato il tasso base dinteresse bancario al 4,75 per

cento.

Il mercato finanziario italiano ha seguito gli

andamenti delle principali piazze finanziarie internazionali con una caduta

degli indici azionari e una caduta dei tassi a lungo termine sui titoli

pubblici, che si è rivelata, però, inferiore rispetto ad altri mercati

internazionali. Non vi sono state prese di posizione ufficiale sulla

esposizione delle banche italiane. Secondo indicazioni riportate dalla stampa,

fonti della Banca d'Italia avrebbero precisato che le ripercussioni della crisi

dei mutui di qualità non primaria non dovrebbe interessare direttamente le

istituzioni finanziarie italiane.

I ministri economici dell'UE riunitisi nell'ECOFIN di

metà settembre, pur non sottovalutando i rischi legati alle turbolenze dei

mercati, hanno sottolineato come i fondamentali macroeconomici dell'economia

dell'UE siano forti e le prospettive di crescita per la seconda metà del 2007 e

per il 2008 siano vicine al tasso potenziale.

Nelle conclusioni della riunione, i ministri pongono

l'accento sulla necessità di cooperazione con le altre istituzioni finanziarie

internazionali per migliorare la trasparenza dei mercati dei prodotti

finanziari complessi ed i processi di gestione e valutazione del rischio sia

nel settore bancario che nelle agenzie specializzate. Richiamano anche lattenzione

sul ruolo delle agenzie di rating nella finanza strutturata. Il FMI, nel citato

rapporto sulla stabilità finanziaria, individua diverse aree di intervento che

riguardano il rafforzamento del sistema finanziario globale attraverso una

maggiore trasparenza ed una più accurata valutazione dei rischi degli strumenti

finanziari di nuova derivazione, una migliore gestione del rischio di liquidità

ed un controllo maggiore sul ruolo e sull'attività svolta dalle agenzie di

rating[7].

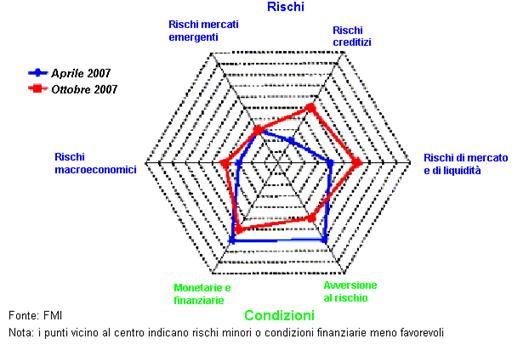

Fonte: Elaborazione dati Datastream forniti dal MEF.

Landamento del tasso di cambio bilaterale

euro/dollaro e gli effetti sulleconomia reale

Nel corso degli ultimi anni, leuro ha registrato un

trend di apprezzamento nei confronti della valuta statunitense, fino ad

arrivare al record storico di un tasso di cambio pari a 1,421 dollari in data

28 settembre 2007[8].

Andamento dei tassi di cambio

euro/dollaro

(gennaio 2005 settembre 2007)

Fonte: Bollettini mensili

BCE, tassi di cambio euro/dollaro.

Nel giudizio degli operatori, tale apprezzamento

riflette principalmente le difficoltà delleconomia americana, dovute in

particolare allelevato livello del disavanzo di parte corrente - cui ha

corrisposto lulteriore espansione del surplus dei maggiori paesi asiatici e la

formazione di ingenti avanzi nei paesi esportatori di petrolio , alla

flessione del settore immobiliare e ai più recenti timori connessi alla crisi

finanziaria dei mutui di qualità non primaria.

Lapprezzamento della valuta europea sarebbe in

particolare sostenuto da fattori ciclici, quali il rallentamento delleconomia

Usa, lassottigliamento del differenziale dei tassi di interesse tra gli Stati

Uniti e lEuropa e il concomitante irrobustimento della crescita nellarea

euro, e da fattori strutturali, legati al processo di diversificazione delle

riserve di molti paesi emergenti che alimenta la domanda della valuta europea a

sfavore della domanda di dollari. Tali fattori si alimentano reciprocamente,

anche se il fattore strutturale denota il progressivo rafforzamento del ruolo

delleuro come valuta di denominazione delle transazioni commerciali e

finanziarie[9].

Il marcato rafforzamento delleuro nei confronti del

dollaro, ma anche delle valute asiatiche, soprattutto yen giapponese e yuan

cinese[10], oltre a far

emergere i rischi connessi alla volatilità dei tassi di cambio bilaterali e ad

un disordinato riassorbimento degli squilibri economici internazionali per i

quali gioca un ruolo dirimente la politica del cambio dei paesi asiatici, e

soprattutto della Cina, orientata ad una eccessiva rigidità che impedisce un

apprezzamento delle valute in linea con le condizioni di mercato e il forte

attivo della bilancia corrente - pone un rilevante problema di competitività

per leconomia europea.

Infatti, se da un lato il prolungato apprezzamento

delleuro favorisce gli acquisti dallestero e riduce limpatto del forte

aumento dei prezzi del petrolio, delle materie prime e dei beni alimentari,

presentando in tal modo un effetto positivo sui consumi legato al calo dei

prezzi e dellinflazione, dallaltro penalizza le esportazioni nei confronti

dei paesi extra UE, con un effetto netto complessivo che tende a comprimere la

crescita.

Il grafico che segue espone landamento

del cambio euro/dollaro nel 2007, confrontato con landamento dellEurocoin[11].

Andamento dei tassi

di cambio euro/dollaro

e crescita nellarea euro (2007)

Fonte: Bollettini mensili BCE,

tassi di cambio euro/dollaro; dati mensili -coin, www.eurocoin.bancaditalia.it

Sulla base di alcune simulazioni[12] effettuate con

lausilio del modello econometrico dellOxford Economic Forecast in ordine alle

conseguenze macroeconomiche di due episodi di deprezzamento (nel 2000) e di

apprezzamento (nel 2003) della moneta unica, è emerso che le fasi di

fluttuazione della moneta unica hanno sicuramente determinato effetti

macroeconomici, di segno opposto, sulle variabili reali, dimostrando che: da un

lato, il cambio debole (e, simmetricamente, il cambio forte) aumenta

(diminuisce) la competitività nei confronti dei paesi extra-UE, che si riflette

in un innalzamento (abbassamento) delle esportazioni nette; dallaltro,

determina una perdita (guadagno) di ragioni di scambio, che si riflette in

impulso positivo (negativo) ai consumi interni.

In particolare, il deprezzamento medio delleuro nei

confronti del dollaro nel corso dellanno 2000 (pari al 13,4% rispetto ai

livelli medi storici registrati nel 1999, ) ha comportato, per larea nel suo

insieme, un aumento del PIL pari allo 0, 5 per cento. Tale incremento è da

ascriversi al fatto che leffetto negativo del deprezzamento sulle ragioni di

scambio - che ha determinato lincremento dei prezzi delle importazioni e un

conseguente aumento dellinflazione che, riducendo il reddito disponibile dei

consumatori, ne ha contratto la spesa effettiva - è stato inferiore alleffetto

positivo che il deprezzamento del cambio ha avuto sulla competitività delle

esportazioni europee. Laumento della domanda estera netta ha infatti più che

compensato la riduzione dei consumi, determinando un effetto finale positivo

sulla crescita reale.

Analogamente, lapprezzamento delleuro verso il

dollaro avvenuto nel corso del 2003 (pari al 18% rispetto al livello medio del

2002), ha avuto effetti simili ma di segno opposto sulleconomia reale; il

miglioramento delle ragioni di scambio ha infatti alimentato i consumi grazie

alla riduzione dellinflazione e al conseguente aumento del reddito disponibile

ma, daltra parte, lincremento di prezzo dei beni esportati ha determinato una

riduzione di domanda estera di entità superiore allespansione dei consumi.

Leffetto finale sulla crescita reale è stato in questo caso negativo, e pari a

circa lo 0, 4 per cento per lintera area.

Da tali simulazioni è emersa inoltre unasimmetria di

comportamento nelle fasi di deprezzamento e apprezzamento: leffetto reale

(positivo) del primo episodio è risultato superiore a quello (negativo) del

secondo, pur in presenza di una variazione del tasso di cambio verso il dollaro

di entità inferiore. Unaltra asimmetria è stata rilevata nel comportamento

delleconomia italiana nellepisodio di apprezzamento del cambio. La maggiore

sensibilità al rialzo dei prezzi dei beni importati sembra determinare un

impatto negativo sulleconomia più intenso di quanto sperimentato dai due

principali partners europei, Francia e Germania. Gli effetti macroeconomici

delle variazioni del tasso di cambio possono infatti risultare differenti nei

singoli paesi, a seconda delle specificità delle economie dellarea, della

diversa composizione dei mercati di sbocco e del peso relativo dei mercati

extra-UE rispetto a quelli UE[13].

Da ultimo, sulla base di una simulazione condotta

dallISAE[14]supponendo che,

per le persistenti incertezze dei mercati finanziari, gli operatori mantengano

per tutto il 2008 il cambio dollaro/euro al livello di 1,40 raggiunto nel

quarto trimestre di questanno, è emerso che la perdita di competitività

indotta dallapprezzamento della moneta unica potrebbe condurre ad una

contrazione del PIL dellarea da due a tre decimi di punto per il prossimo

anno, a seconda della reazione della Banca Centrale europea nel tenere conto o

meno (abbassando i tassi di interesse o meno) dellinasprimento delle condizioni

monetarie determinato dallapprezzamento del tasso di cambio. Anche in tal

caso, secondo listituto di ricerca gli effetti negativi dellapprezzamento

delleuro, pur simili nei vari paesi, risulterebbero marginalmente più intensi

in Italia.

Le nuove previsioni dei saldi

Alla luce

dellevoluzione del quadro macroeconomico e dellandamento delle principali

voci di entrata e di spesa, la Nota di aggiornamento evidenzia un miglioramento

dei conti pubblici nellanno in corso e nel periodo 2008-2011 rispetto alle

previsioni contenute nel DPEF presentato a giugno.

Nel 2007,

lindebitamento netto passa dal 2,5 all1,9 per cento del PIL con una riduzione

di 9,2 miliardi in valore assoluto (da 38.302 a 29.097 milioni di euro).

Il miglioramento è

ascrivibile allavanzo primario (+ 9,9 miliardi, da 35.523 a 45.437 milioni),

che aumenta lincidenza sul PIL dal 2,3 al 2,9 per cento, a fronte di una spesa

per interessi che aumenta in valore assoluto di 709 milioni (da 73.825 a 74.534

milioni), pur mantenendo invariata al 4,8 per cento la quota sul PIL.

La nuova previsione

dei saldi riflette un andamento più favorevole delle entrate tributarie, le cui

stime sono riviste in aumento per circa 5,9 miliardi e di quelle contributive

(+586 milioni), cui si accompagna una riduzione della spesa al netto degli

interessi per 3,4 miliardi.

Rinviando per

unanalisi delle entrate al successivo capitolo 4 del presente dossier, si dà

conto di seguito dellandamento della spesa al netto degli interessi.

Le uscite al netto degli interessi

Allinterno delle

uscite, é rivista in diminuzione la previsione delle spese correnti al netto degli interessi, che passano dai 614.132

del DPEF ai 612.150 milioni della Nota di aggiornamento (-1,9 miliardi),

riducendo di un decimo di punto lincidenza sul PIL (dal 39,8 al 39,7 per

cento).

La variazione netta è

il risultato di una riduzione della spesa per consumi intermedi (-688 milioni),

delle prestazioni sociali diverse dalla spesa pensionistica (-71 milioni) e

delle altre spese correnti (-1.959 milioni), a fronte di una variazione in

aumento dei redditi da lavoro dipendente (+ 342 milioni), della spesa

previdenziale (+200) e dei contributi alla produzione (+194 milioni).

La riduzione più

significativa, relativa alle altre spese

correnti, incorpora la riduzione della voce risorse proprie dellUnione

europea (-1,3 miliardi, come risulta dalle modifiche apportate al disegno di

legge di assestamento del bilancio dello Stato 2007), derivante dalla

rideterminazione delle quote richieste dalla Commissione UE quale contributo al

bilancio comunitario per lanno in corso.

Diminuiscono inoltre i consumi intermedi (-688 milioni).

Al riguardo appare

opportuno che il Governo chiarisca se tale variazione abbia interessato tutte

le componenti di tale voce, inclusi i consumi in senso stretto, atteso che, per

quanto concerne le prestazioni sociali in natura, quali lassistenza sanitaria

in convenzione e la farmaceutica, si è registrato nellanno un andamento

favorevole.

Si riduce rispetto al

DPEF di 71 milioni la spesa relativa alle altre prestazioni sociali. Tale differenza può essere ricondotta alla

necessità di correggere un mero errore materiale con riferimento agli

interventi disposti dal decreto-legge n. 81/2007.

Si registra, invece,

un aumento (+342 milioni) per le spese per redditi

da lavoro dipendente, che passano da 164.689 a 165.031 milioni.

Al riguardo appare opportuno un chiarimento da parte del Governo circa

i fattori che determinano, a legislazione vigente e indipendentemente dai

rinnovi contrattuali, laumento di tale spesa nellanno in corso così come in

quelli successivi.

Aumenta inoltre (+200

milioni) la spesa per pensioni (da

215.810 a 216.010 milioni). Anche in questo caso, tale differenza può essere

ricondotta alla necessità di adeguare il conto alle disposizioni del

decreto-legge n. 81/2007.

Come evidenziato nel

Dossier sul DPEF 2008-2011, la spesa tendenziale per pensioni recepiva, con

riferimento a quanto disposto per il 2007 dallarticolo 5 del decreto-legge n.

81/2007, un aumento di 700 milioni di euro anziché di 900 milioni di euro come

effettivamente disposto dal provvedimento che veniva allora contestualmente

presentato.

Allinterno della

spesa corrente, registra una variazione in aumento (+1.050 milioni) la spesa sanitaria, che passa dai 102.555

milioni del DPEF ai 103.605 milioni della Nota, con unincidenza sul PIL del

6,7 per cento (6,65 per cento nel DPEF).

Sulla base del confronto

con gli esercizi precedenti (2005 e 2006), la crescita della spesa sanitaria

stimata nella Nota di aggiornamento appare rallentare: +2,1 per cento nel 2007

rispetto allanno precedente, a fronte del 5,8 per cento nel 2006 rispetto al

2005.

Tale dinamica sconta il

peggioramento di 1.050 milioni di euro, evidenziato dalle stime in esame

rispetto a quelle del DPEF, riconducibile, per 250 milioni di euro, alla più

elevata spesa sanitaria della regione Sicilia, che ha sottoscritto il Piano di

rientro a fine luglio, e, per i restanti 800 milioni di euro, alle altre

regioni che non hanno firmato i Piani di rientro: tale aumento di 800 milioni

si conferma, nelle previsioni aggiornate, anche negli anni 2008-2011. A fronte

di tale scostamento nella spesa, si prevede un riequilibrio dal lato delle

entrate da porre a copertura: la Sicilia ha, infatti, già approvato la misura

volta alla realizzazione delle maggiori entrate necessarie e le regioni

responsabili della maggiore spesa hanno ancora margini per recuperare maggiori

entrate attraverso un aumento delle addizionali.

Quanto alle componenti

della spesa, la farmaceutica convenzionata ha registrato un rallentamento nei

primi sette mesi dellanno: la Federfarma, che fornisce i dati più aggiornati,

indica nell8,9 per cento la minore spesa pubblica nel settore nel periodo

gennaio-luglio 2007, rispetto allo stesso periodo dellanno precedente,

attestandosi a 6.863 milioni di euro. Tale andamento rafforza lipotesi del

rispetto da parte della farmaceutica del tetto del 13% della spesa sanitaria complessiva,

fissato in 12.229 milioni di euro[15].

Inoltre, dai dati del

monitoraggio trimestrale appaiono in rallentamento sia la componente beni e

servizi della spesa per consumi intermedi, nonostante un significativo ricorso

alla vendita diretta dei farmaci previsto da tutti i piano di rientro, sia la

spesa per prestazioni convenzionate, probabilmente per landata a regime delle

norme, anchesse contenute per lo più nei piani di rientro, che rimodulano

lassistenza specialistica sul territorio rispetto alla spesa ospedaliera.

Al riguardo appare opportuno che il Governo fornisca maggiori

chiarimenti sullo stato di attuazione dei Piani di rientro, con particolare

riferimento alla regione Lazio che, secondo quanto si trae da notizie di

stampa, sembra evidenziare uno scostamento negli obiettivi di spesa di oltre

200 milioni di euro.

Per quanto riguarda la

spesa in conto capitale, la Nota

evidenzia una contrazione di circa 1,5 mld dellaggregato complessivo nel 2007,

che riduce la sua incidenza sul PIL dal 4,3 al 4,2 per cento, a fronte di una

sostanziale conferma, a livello aggregato, delle stime per gli esercizi successivi, con

lunica eccezione del 2011, in cui viene effettuata una modesta revisione al

rialzo della previsione di spesa precedentemente formulata.

Di seguito si pongono a

confronto le previsioni tendenziali della spesa in conto capitale formulate dal

DPEF e dalla relativa Nota di aggiornamento. Vengono inoltre fornite le stime

della spesa in conto capitale inclusive degli effetti del DL collegato alla

legge finanziaria, a loro volta indicate nella Nota di aggiornamento.

(mln di euro)

|

|

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

DPEF

integrato con

DL 81/2007

|

totale

|

88.981

|

65.667

|

64.754

|

68.105

|

67.773

|

68.249

|

|

di

cui: investimenti

|

33.850

|

40.306

|

41.256

|

42.790

|

42.834

|

42.797

|

|

altre

spese c/cap.

|

55.131

|

25.361

|

23.498

|

25.315

|

24.939

|

25.452

|

|

nota

di agg. DPEF

pre DL

|

totale

|

88.981

|

64.192

|

64.749

|

68.100

|

67.784

|

68.144

|

|

di

cui: investimenti (*)

|

33.850

|

40.457

|

41.459

|

42.801

|

42.861

|

42.715

|

|

altre

spese c/cap.

|

55.131

|

23.735

|

23.290

|

25.299

|

24.923

|

25.429

|

|

Revisione

stime tendenziali

|

totale

|

0

|

-1.475

|

-5

|

-5

|

11

|

-105

|

|

investimenti

|

0

|

151

|

203

|

11

|

27

|

-82

|

|

altre

spese c/cap.

|

0

|

-1.626

|

-208

|

-16

|

-16

|

-23

|

|

nota

di agg. DPEF

post DL

|

totale

|

88.981

|

67.590

|

64.749

|

68.100

|

67.784

|

68.144

|

|

di

cui: investimenti (*)

|

33.850

|

42.231

|

41.459

|

42.801

|

42.861

|

42.715

|

|

altre

spese c/cap.

|

55.131

|

25.359

|

23.290

|

25.299

|

24.923

|

25.429

|

|

effetto

del DL sulla spesa c/cap (**)

|

totale

|

0

|

3.398

|

0

|

0

|

0

|

0

|

|

di

cui: investimenti

|

0

|

1.774

|

0

|

0

|

0

|

0

|

|

altre

spese c/cap.

|

0

|

1.624

|

0

|

0

|

0

|

0

|

(*) Le voci relative alla

spesa per investimenti riportate nella tabella differiscono da quelle indicate

nella Nota di aggiornamento, in quanto quest'ultima sembra non considerare

l'effetto riduttivo delle dismissioni immobiliari. Pertanto, al fine di rendere

confrontabili le previsioni del DPEF e quelle della Nota di aggiornamento i

dati riportati da questultima sono stati rivisti sottraendo lammontare delle

dismissioni immobiliari.

(**) Leffetto sulla spesa in

conto capitale del decreto-legge collegato alla legge finanziaria è ricavato

per differenza, confrontando i dati della Nota di aggiornamento post DL con

quelli pre DL.

Un fattore che potrebbe

avere inciso sulla revisione al ribasso di 1,5 mld della spesa per il 2007 , può essere individuato in una valutazione di

preconsuntivo delle spese che sarà possibile effettuare, nellesercizio in

corso, a valere sulle risorse acquisite dai versamenti al Fondo TFR.

Di seguito si riporta

sinteticamente il contenuto delle diverse disposizioni che si sono succedute in

materia, dando conto dei i relativi effetti finanziari.

La legge finanziaria

2007 ha disposto il trasferimento presso lINPS delle quote del TFR non

destinato alla previdenza complementare, prevedendo che da tale operazione derivassero

i seguenti riflessi sul conto consolidato delle Amministrazioni Pubbliche:

·

sul versante delle entrate, erano previsti

incassi, classificati ai fini della contabilità nazionale tra i contributi

sociali, pari a in 5.938 milioni di euro nel 2007, 6.052 milioni di euro nel

2008 e 6.187 milioni di euro nel 2009, con effetti sia sul fabbisogno che

sullindebitamento netto;

·

sul versante delle uscite, era previsto che il

TFR acquisito - al netto delle spese per le relative prestazioni e delle

risorse portate a compensazione di altri effetti di minore entrata fosse

destinato al finanziamento di alcune spese di parte capitale, individuate in un

elenco allegato alla legge finanziaria stessa, per un importo complessivo pari,

in termini di fabbisogno e indebitamento netto, a 5 mld per il 2007, 4,55 mld

nel 2008 e 3,89 mld nel 2009.

Tuttavia, leffettivo

utilizzo di tali risorse era subordinato ad un complesso procedimento che prevedeva laccertamento trimestrale della

consistenza delle risorse, attraverso la conferenza dei servizi, e lemanazione

di dpcm di riparto delle risorse accertate. In attesa dellemanazione di tali

provvedimenti è stata prevista in via transitoria, dallart. 13 del DL n.

81/2007, la possibilità per le singole amministrazioni

interessate di richiedere, nel 2007, anticipazioni di tesoreria per il

finanziamento dei singoli interventi indicati dal medesimo Elenco 1, per un

importo massimo pari, complessivamente, al 30% dellimporto totale del citato

elenco. Restava quindi bloccato, in attesa del provvedimento di riparto

definitivo delle risorse, un importo pari al 70% del fondo (3.500 mln).

Nel testo in bozza

del decreto-legge collegato alla finanziaria, disponibile al momento della

stesura del presente dossier, è inclusa una disposizione mirante alla

semplificazione delle procedure di utilizzo degli stanziamenti di cui al citato

elenco 1, la quale, fra laltro, consente per il 2007 lutilizzo dell80 per

cento degli importi iscritti nellelenco medesimo. Non essendo disponibile né

la relazione tecnica né il prospetto riassuntivo degli effetti del predetto

decreto legge, non è noto se alla norma in esame siano eventualmente ascritti

effetti finanziari.

Andrebbe in

proposito chiarito se ed eventualmente in che misura la revisione delle stime

tendenziali ante DL, operata dalla Nota di aggiornamento con riferimento alla

spesa in conto capitale per lesercizio in corso, tenga conto delleventualità

che le spese previste nel citato Elenco 1 trovi attuazione solo parziale nel

corso dellesercizio 2007.

Si osserva in

proposito che lammontare della revisione operata (circa 1,5 mld), lascerebbe

presumere che la stima tenga comunque conto dellintervento di sblocco parziale

dei fondi operato dal decreto-legge.

Infatti la quota del

fondo non sbloccata dal citato decreto legge di ottobre 2007 ammonta a circa 1

mld (il 20% degli importi iscritti nellElenco 1). Tale importo potrebbe essere

stato incrementato per tenere conto del ristretto margine temporale utile per

far sì che la spesa sbloccata produca effetti, in termini di cassa e di

competenza economica, entro lesercizio in corso.

Nel caso in cui

lipotesi sopra descritta trovi conferma, le previsioni tendenziali qualificate

come ante DL dalla Nota di aggiornamento, dovrebbero invece essere intese, limitatamente

alla posta in esame, come inclusive degli effetti di sblocco prodotti dalla

disposizione procedurale sopra descritta, contenuta nel DL stesso.

Andrebbero inoltre

fornite informazioni sugli altri eventuali fattori che possono aver concorso a

determinare la revisione operata nelle stime.

In particolare, andrebbe

chiarito se laggiornamento delle stime sconti eventualmente un contenimento

più cospicuo del previsto della spesa in conto capitale imputabile agli enti

territoriali, tenuti al rispetto degli obiettivi di saldo previsti dal patto di

stabilità interno.

Gli effetti del decreto legge di ottobre 2007

A fronte di tali

andamenti, il Governo ha ritenuto di adottare, contestualmente alla

presentazione della Nota di aggiornamento, con un decreto legge., che reca un

complesso di interventi di carattere espansivo a valere sul 2007. Secondo

quanto evidenziato dalla Nota, leffetto complessivo di circa 7,3 miliardi si

ripartisce in 1,4 miliardi di minori entrate nette (le minori entrate tributarie

pari a 1,7 miliardi sono parzialmente compensati da maggiori contributi per 0,3

miliardi) e 5,8 miliardi di maggiori uscite, di cui 2,4 di parte corrente e 3,4

di parte capitale.

Per effetto di tale

manovra, che incide esclusivamente sul 2007, lindebitamento netto è stimato

pari al 2,4 per cento del PIL, evidenziando una riduzione di 0,1 punti rispetto

alle previsioni contenute nel DPEF.

Concorre a questo

risultato un più elevato ammontare di risorse una tantum rispetto a quanto

previsto nel DPEF per un importo pari a un decimo di punto.

Sul punto appare opportuno un chiarimento sulla natura di tali misure

una tantum.

|

PREVISIONE DEI SALDI DELLA P.A. PER IL 2007

|

|

|

|

|

|

|

|

|

|

|

VOCI ECONOMICHE

|

2006

|

2007

|

|

Consuntivo(*)

|

RUEF

|

DPEF non integrato

|

DPEF integrato con DL 81/07

|

NOTA agg. pre DL ottobre/07

|

Effetti del DL ottobre/07

|

NOTA agg. integrata post DL ottobre/07

|

|

|

|

marzo 2007

|

luglio 2007

|

settembre 2007

|

|

Milioni di euro

|

|

Saldo corrente

|

19.005

|

25.162

|

27.811

|

22.805

|

30.535

|

-3.867

|

26.668

|

|

Saldo primario

|

31.714

|

39.409

|

42.142

|

35.523

|

45.437

|

-7.265

|

38.172

|

|

Interessi passivi

|

67.552

|

73.991

|

73.759

|

73.825

|

74.534

|

0

|

74.534

|

|

Indebitamento netto

|

-35.838

|

-34.582

|

-31.617

|

-38.302

|

-29.097

|

-7.265

|

-36.362

|

|

% del PIL

|

|

Saldo corrente

|

1,3

|

1,6

|

1,8

|

1,5

|

2,0

|

-0,3

|

1,7

|

|

Saldo primario

|

2,1

|

2,6

|

2,7

|

2,3

|

2,9

|

-0,5

|

2,5

|

|

Interessi passivi

|

4,6

|

4,8

|

4,8

|

4,8

|

4,8

|

0,0

|

4,8

|

|

Indebitamento netto

|

-2,4

|

-2,3

|

-2,1

|

-2,5

|

-1,9

|

-0,5

|

-2,4

|

|

PIL nominale (milioni di euro)

|

1.475.402

|

1.534.196

|

1.541.113

|

1.541.113

|

1.543.824

|

1.543.824

|

1.543.824

|

|

PIL nominale (variazione %)

|

3,7

|

4,0

|

4,5

|

4,5

|

4,6

|

4,6

|

4,6

|

|

|

|

|

|

|

|

|

|

|

(*) I dati di consuntivo sono al netto degli oneri

straordinari.

|

|

|

|

|

Il quadro tendenziale: i saldi

2008-2011

Il più favorevole

andamento dei conti pubblici atteso per il 2007 è previsto confermarsi negli

anni successivi, sia pure in misura meno accentuata che nellanno in corso.

Rispetto alle

previsioni contenute nel DPEF, lindebitamento netto si riduce di 0,4 punti nel

2008, passando dal 2,2 all1,8 per cento del PIL, di 0,3 punti nel 2009

(dall1,9 all1,6 per cento), di 0,2 punti nel 2010 (dall1,4 all1,2 per

cento) e di 0,3 punti nel 2011 (dall1,3 all1 per cento).

Tale miglioramento è

ascrivibile interamente alle maggiori entrate correnti, che nel triennio

risultano pari a 7.519 milioni nel 2008, 5.318 milioni nel 2009, a 5.488

milioni nel 2010 e a 5.298 milioni nel 2011. Negli stessi anni, la pressione

fiscale si situa ad un livello superiore di 0,5 punti del PIL rispetto a quanto

previsto con il DPEF.

Per quanto concerne la

spesa primaria, il quadro tendenziale evidenzia un aumento pari a 1.236 milioni

nel 2008, 1.163 milioni nel 2009, 1.223 milioni nel 2010 e a 1.268 milioni nel

2011.

Si determina,

pertanto, un miglioramento dellavanzo primario che, nel 2008, passa dal 2,6

indicato nel DPEF al 3 per cento della Nota di aggiornamento, per aumentare di

0,3 punti in ciascuno degli anni successivi: dal 3 al 3,3 per cento nel 2009,

dal 3,4 al 3,7 per cento nel 2010 e dal 3,6 al 3,9 per cento nel 2011.

Per quanto riguarda la

spesa per interessi, essa mantiene lincidenza sul PIL del 4,9 indicata nel

DPEF, a fronte di una riduzione in valore assoluto: 183 milioni nel 2008, 200

milioni nel 2009, 310 milioni nel 2010 e 534 milioni nel 2011.

|

QUADRO TENDENZIALE - CONTO ECONOMICO DELLA P.A.

|

|

(Valori in milioni di euro)

|

|

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

|

DPEF

|

Nota agg. post DL

|

DPEF

|

Nota agg.

|

DPEF

|

Nota agg.

|

DPEF

|

Nota agg.

|

DPEF

|

Nota agg.

|

|

ENTRATE CORRENTI

|

710.762

|

715.799

|

738.050

|

745.569

|

761.845

|

767.163

|

785.301

|

790.789

|

809.282

|

814.580

|

|

ENTRATE TRIBUTARIE

|

451.318

|

455.471

|

467.836

|

474.179

|

483.702

|

488.048

|

499.220

|

504.143

|

514.846

|

520.142

|

|

- Imposte

dirette

|

226.702

|

229.939

|

237.569

|

242.452

|

246.514

|

250.528

|

255.317

|

259.759

|

264.042

|

268.460

|

|

- Imposte

indirette

|

224.616

|

225.532

|

230.267

|

231.727

|

237.188

|

237.520

|

243.903

|

244.384

|

250.804

|

251.682

|

|

CONTRIBUTI SOCIALI

|

206.794

|

207.708

|

216.214

|

217.287

|

223.300

|

223.931

|

230.017

|

230.193

|

236.936

|

236.695

|

|

ALTRE ENTRATE CORRENTI

|

52.650

|

52.620

|

54.000

|

54.103

|