Camera dei deputati - XV Legislatura - Dossier di documentazione

(Versione per stampa)

|

|---|

| Autore: |

Servizio Studi - Dipartimento istituzioni

|

| Titolo: |

Proroga di termini previsti da disposizioni legislative e disposizioni urgenti in materia finanziaria - D.L. 248/2007 - A.C. 3324 - Schede di lettura

|

| Riferimenti: |

|

| Serie: |

Progetti di legge

Numero:

300

|

| Data: |

08/01/2008

|

|

|

|

Camera dei deputati

|

|

XV LEGISLATURA

|

|

|

|

SERVIZIO STUDI

|

|

|

|

Progetti di legge

|

|

Proroga di termini previsti da disposizioni legislative

e disposizioni urgenti

in materia finanziaria

D.L. 248/2007 - A.C. 3324

|

|

Schede di lettura

|

|

|

|

|

|

|

|

|

|

n. 300

|

|

|

|

|

|

8 gennaio 2008

|

SIWEB

Coordinamento:

Dipartimento Istituzioni

Ha partecipato alla

redazione del dossier lUfficio rapporti con lUnione europea

______________________________________________________________

I dossier dei servizi e degli uffici

della Camera sono destinati alle esigenze di documentazione interna per

l'attività degli organi parlamentari e dei parlamentari. La Camera dei deputati

declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione

per fini non consentiti dalla legge.

File: D07248.doc

INDICE

Scheda di sintesi

Dati identificativi3

Struttura e oggetto 4

§

Contenuto 4

§

Relazioni allegate 17

§

Precedenti decreti-legge

sulla stessa materia 18

Elementi per

listruttoria legislativa 19

§

Motivazioni della

necessità ed urgenza 19

§

Rispetto delle

competenze legislative costituzionalmente definite 19

§

Specificità ed

omogeneità delle disposizioni20

§

Compatibilità

comunitaria 20

§

Incidenza

sullordinamento giuridico 21

§

Impatto sui destinatari

delle norme 21

§

Formulazione del testo 22

Schede

di lettura

§

Articolo 1 (Proroga di autorizzazioni di spesa per le

missioni internazionali)27

§

Articolo 2 (Proroga di termini in materia di difesa)31

§

Articolo 3 (Proroga dei termini in materia di

prevenzione incendi delle strutture ricettive turistico-alberghiere)34

§

Articolo 4 (Contributi per leliminazione delle

barriere architettoniche nei locali aperti al pubblico)36

§

Articolo 5 (Proroga di termini in materia di beni e

attività culturali)38

§

Articolo 6 (Proroghe in materia previdenziale)41

§

Articolo 7 (Disposizioni in materia di lavoro non

regolare e di società cooperative)44

§

Articolo 8 (Tariffe di prestazioni sanitarie e percorsi

diagnostico terapeutici)51

§

Articolo 9 (Proroghe e disposizioni in materia di

farmaci)55

§

Articolo 10 (Prosecuzione dellattività della Fondazione

Istituto mediterraneo di ematologia)61

§

Articolo 11 (Agenzia nazionale per la sicurezza

alimentare)63

§

Articolo 12 (Disposizioni in materia di università)68

§

Articolo 13 (Termini per la conferma di ricercatori)73

§

Articolo 14 (Proroga nelle funzioni dei giudici onorari

e dei vice procuratori onorari)75

§

Articolo 15 (Disposizioni in materia di arbitrati)78

§

Articolo 16 (Attività di liquidazione della Fondazione

Ordine Mauriziano)80

§

Articolo 17 (Utilizzo dellinfrastruttura ferroviaria

nazionale e trasporto ferroviario)83

§

Articolo 18 (Modifiche allarticolo 3, comma 2, del

decreto legislativo 9 maggio 2005, n. 96)85

§

Articolo 19 (Contratti pubblici)86

§

Articolo 20 (Regime transitorio per loperatività della

revisione delle norme tecniche per le costruzioni)88

§

Articolo 21 (Proroga utilizzo disponibilità Enac per

interventi aeroportuali)91

§

Articolo 22 (Disposizioni in materia di limitazioni alla

guida)93

§

Articolo 23 (Rifinanziamento dei programmi innovativi in

ambito urbano "Contratti di quartiere II")95

§

Articolo 24 (Proroga contratti a tempo determinato del

Ministero del commercio internazionale e del Ministero della salute)97

§

Articolo 25 (Divieto di estensione del giudicato)101

§

Articolo 26 (Disposizioni urgenti in materia di

agricoltura)103

§

Articolo 27 (Disposizioni in materia di riordino di

consorzi di bonifica)116

§

Articolo 28 (Proroga di termini per il riordino ed il

riassetto delle partecipazioni societarie dellAgenzia nazionale per

lattrazione degli investimenti e lo sviluppo di impresa S.p.A.)119

§

Articolo 29 (Incentivi per lacquisto di veicoli a

ridotta emissione con contestuale rottamazione di veicoli usati)121

§

Articolo 30 (Proroga di termini di cui al decreto

legislativo 25 luglio 2005, n. 151, in materia di rifiuti da apparecchiature

elettriche ed elettroniche)131

§

Articolo 31 (Proroga della Commissione di studio sulla

subsidenza)135

§

Articolo 32 (Proroga per emissioni da impianti)137

§

Articolo 33 (Disposizione in materia di rifiuti)139

§

Articolo 34 (Proroghe in materia di contrasto al

terrorismo internazionale)141

§

Articolo 35 (Proroghe in materia di carta didentità

elettronica e carta nazionale dei servizi)143

§

Articolo 36 (Disposizioni in materia di riscossione)148

§

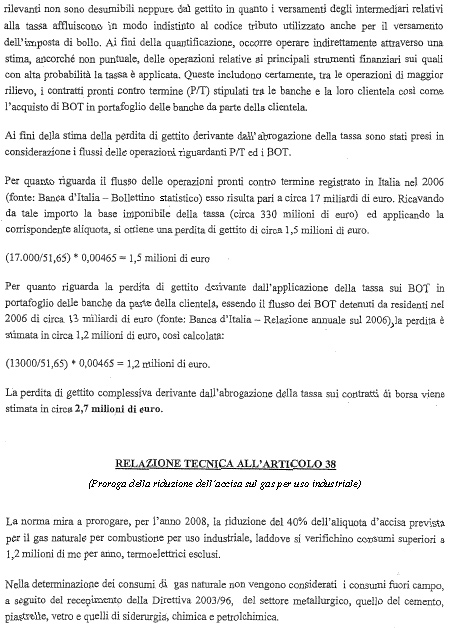

Articolo 37 (Abolizione tassa sui contratti di borsa)152

§

Articolo 38 (Proroga della riduzione dellaccisa sul gas

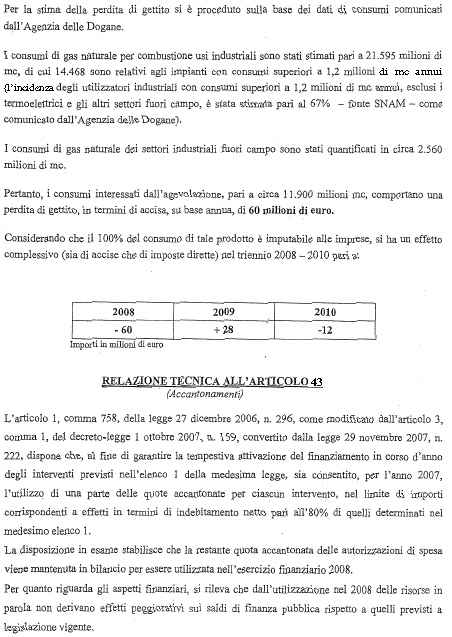

per uso industriale)162

§

Articolo 39 (Proroghe in materia radiotelevisiva)164

§

Articolo 40 (Proroga di disposizioni in materia di

dissesto finanziario degli enti locali)167

§

Articolo 41 (Modifiche allarticolo 35 del decreto-legge

4 luglio 2006, n. 223)171

§

Articolo 42 (Modalità di applicazione dellarticolo 2,

comma 39, e dellarticolo 3, comma 45, della legge 24 dicembre 2007, n. 244)174

§

Articolo 43 (Accantonamenti)178

§

Articolo 44 (Obbligo di fornire dati per le rilevazioni

statistiche)180

§

Articolo 45 (Cinque per mille in favore di associazioni

sportive dilettantistiche)184

§

Articolo 46 (Disposizioni in favore di inabili)186

§

Articolo 47 (Modifiche allart. 3, comma 24, della legge

24 dicembre 2007, n. 244)190

§

Articolo 48 (Utilizzo delle sanzioni dellAutorità

garante della concorrenza e del mercato)193

§

Articolo 49 (Partecipazione italiana alla ricostituzione

delle risorse di Fondi e Banche internazionali)195

§

Articolo 50 (Interventi a favore dei perseguitati

politici e razziali)197

§

Articolo 51 (Trattamento di fine rapporto)202

§

Articolo 52 (Entrata in vigore)203

Disegno

di legge

§

A.C. 3324, (Governo),

Conversione in legge del decreto-legge 31 dicembre 2007, n. 248, recante

proroga di termini previsti da disposizioni legislative e disposizioni urgenti

in materia finanziaria 207

|

Numero del disegno di legge di conversione

|

A.C. 3324

|

|

Numero del decreto-legge

|

248/2007

|

|

Titolo del decreto-legge

|

Proroga di termini previsti da disposizioni

legislative e disposizioni urgenti in materia finanziaria

|

|

Settore dintervento

|

Vari

|

|

Iter al Senato

|

No

|

|

Numero di articoli

|

|

|

§

testo

originario

|

52

|

|

§

testo

approvato dal Senato

|

-

|

|

Date

|

|

|

§

emanazione

|

31 dicembre 2007

|

|

§

pubblicazione

in Gazzetta ufficiale

|

31 dicembre 2007

|

|

§

approvazione

del Senato

|

-

|

|

§

assegnazione

|

31 dicembre 2007

|

|

§

scadenza

|

29 febbraio 2008

|

|

Commissione competente

|

Commissioni riunite I (Affari costituzionali)

e V (Bilancio)

|

|

Pareri previsti

|

Commissioni II (Giustizia, ex art. 73, co. 1-bis, reg.), III (Affari esteri), IV

(Difesa), VI (Finanze, ex art. 73, co. 1-bis,

reg.), VII (Cultura), VIII (Ambiente), IX (Trasporti), X (Attività

produttive), XI (Lavoro, ex art. 73, co. 1-bis, reg.), XII (Affari sociali), XIII (Agricoltura), XIV

(Politiche dellUnione europea), Commissione parlamentare per le questioni

regionali

|

Il decreto-legge

31 dicembre 2007, n. 248, recante Proroga

di termini previsti da disposizioni legislative e disposizioni urgenti in

materia finanziaria, consta di 52 articoli, raccolti in tre capi:

§

il Capo I

(artt. 1-35, articolati secondo la materia in 12 Sezioni) reca proroghe di termini previsti da disposizioni

legislative;

§

il Capo

II (artt. 36-44) contiene disposizioni finanziarie urgenti;

§

il Capo

III (artt. 45-52) è dedicato a disposizioni di vario oggetto.

Capo

I Proroghe di termini

Sezione

I Difesa

Larticolo 1 dispone, al comma 1, la proroga al 31 gennaio 2008

dellautorizzazione di spesa per la prosecuzione delle missioni internazionali

di cui al D.L. 4/2007, convertito, con modificazioni, dalla L. 38/2007, nonché

al D.L. 81/2007, convertito, con modificazioni, dalla L. 127/2007. Le

amministrazioni competenti sono autorizzate a sostenere una spesa mensile nel

limite di un dodicesimo dello stanziamento operato nel 2007, e comunque entro

un limite di 100 milioni di euro, a valere sul Fondo per partecipazione

italiana alle missioni internazionali di pace istituito dal co. 1240 dellart.

1 della legge finanziaria 2007 (L. 296/2006).

Il comma 2,

per consentire la necessaria flessibilità nellutilizzo delle risorse previste

dal citato art. 1, co. 1240, istituisce nello stato di previsione della spesa

del Ministero della difesa il programma Missioni militari di pace, sul cui

Fondo confluiscono le autorizzazioni di spesa correlate alla prosecuzione delle

missioni internazionali di pace.

Larticolo

2 proroga i termini relativi all'applicazione di talune disposizioni

transitorie in materia di personale militare.

Il comma

1 è volto a consentire il completamento delle procedure per il transito nel

ruolo tecnico-logistico dell'Arma dei carabinieri di ufficiali dell'Esercito,

della Marina e dell'Aeronautica, prorogando di un anno, fino al 2008,

l'autorizzazione al citato transito, che avrebbe dovuto concludersi entro il

2007.

Il comma

2 differisce all'anno 2012 le disposizioni transitorie previste, fino

all'anno 2007, dall'art. 31, co. 14, del D.Lgs. 298/2000, ai sensi delle quali

è consentito modificare, con decreto del Ministro della difesa, il numero delle

promozioni al grado superiore ed altri parametri, al fine di garantire

l'armonico sviluppo dei ruoli degli ufficiali dell'Arma dei carabinieri.

Il comma

3 proroga fino all'anno 2012 l'applicazione delle disposizioni transitorie

previste dall'art. 60-bis, co. 1, del D.Lgs. 490/1997, concernenti

l'avanzamento degli ufficiali dell'Esercito, della Marina e dell'Aeronautica.

Il comma

4 proroga al 31 dicembre 2009 il termine entro cui le unità produttive e

industriali della difesa, gestite unitariamente dall'Agenzia industrie difesa,

devono raggiungere gli obiettivi di economica gestione propri dell'Agenzia

stessa.

Sezione

II Beni culturali e turismo

Larticolo 3 dispone la proroga al 30

giugno 2008 del termine fissato dal D.L. 300/2006 per il completamento degli

adempimenti riguardanti la messa a norma delle strutture ricettive turistico-alberghiere

con oltre 25 posti letto, applicandola alle sole imprese che abbiano presentato al Comando

provinciale dei Vigili del fuoco il progetto di

adeguamentoentro il 30 giugno 2005.

Larticolo

4 proroga al 31 dicembre 2008 il termine entro il quale i gestori di

attività commerciali devono provvedere alleliminazione delle barriere

architettoniche al fine di beneficiare dei contributi previsti dalla legge

finanziaria per il 2007.

Larticolo

5, comma 1, dispone la proroga al 31 dicembre 2008 della durata degli

organi di gestione delle Fondazioni vigilate dal Ministero per i beni e le

attività culturali, in scadenza nel corso dellanno.

Il comma 2 dispone la proroga dal 28

febbraio al 30 aprile 2008 del termine per laffidamento in concessione,

secondo il nuovo metodo integrato su scala regionale, dei servizi aggiuntivi

presso i musei e gli istituti di cultura.

Sezione

III Lavoro e previdenza

Il comma 1 dellarticolo 6 proroga il termine di scadenza dei Presidenti e dei

Consigli di indirizzo e vigilanza dell'I.N.P.S., dell'I.N.A.I.L.,

dell'I.N.P.D.A.P. e dell'I.P.S.E.M.A. fino alla scadenza dei Consigli di

amministrazione dei rispettivi Istituti, ferma restando la possibilità di procedere

al loro rinnovo in base alle norme vigenti.

Il comma 2 fissa al 31 dicembre 2008 il

termine per l'adozione dei progetti di unificazione tra la Cassa nazionale di

previdenza ed assistenza a favore dei dottori commercialisti e la Cassa

nazionale di previdenza ed assistenza a favore dei ragionieri e periti

commerciali.

Il comma 1 dellarticolo 7 dispone la

proroga al 30 giugno 2008 del termine per la notifica, da parte dellAgenzia

delle entrate, dei provvedimenti sanzionatori amministrativi (adottati nel caso

di impiego di personale non risultante dalle scritture o dai documenti

obbligatori) di cui all'art. 3 del D.L. 12/2002, relativi alle violazioni

constatate fino al 31 dicembre 2002.

Il comma 2 proroga al 30 settembre 2008 il

termine per la regolarizzazione dei rapporti di lavoro irregolari in base alla

specifica disciplina di cui allart. 1, co. da 1192 a 1201, della L. 296/2006

(legge finanziaria per il 2007), previsto originariamente per il 30 settembre

2007 dalla medesima legge finanziaria.

Il comma 3 dispone il trasferimento, a

decorrere dal 1° febbraio 2008, delle funzioni del Comitato per l'emersione del

lavoro non regolare di cui all'art. 78 della L. 448/1998, con le relative

risorse finanziarie, alla Cabina di regia nazionale di coordinamento di cui

all'art. 1, co. 1156, lett. a), della

legge finanziaria 2007.

Infine,

il comma 4 prevede, fino alla

completa attuazione della normativa in materia di socio lavoratore di società

cooperative di cui alla L. 142/2001, in presenza di una pluralità di contratti

collettivi della medesima categoria, lobbligo, per le società cooperative che

svolgono attività ricomprese nell'ambito di applicazione degli stessi contratti

di categoria, di applicare ai propri soci lavoratori trattamenti economici

complessivi non inferiori a quelli dettati dai contratti collettivi stipulati

dalle organizzazioni datoriali e sindacali comparativamente più rappresentative

a livello nazionale nella categoria.

Sezione

IV Salute

Larticolo

8 reca disposizioni finalizzate allintegrazione della normativa vigente in

materia di tariffe delle prestazioni sanitarie, con particolare riferimento ai

limiti di remunerazione che devono essere individuati dagli accordi con le

strutture erogatrici di prestazioni sanitarie per conto del Servizio sanitario

nazionale e alle modalità di aggiornamento delle tariffe massime per la

remunerazione delle prestazioni assistenziali.

Larticolo

9 proroga gli effetti di alcune disposizioni previste dalla legge

finanziaria per il 2007 in materia di sospensione della riduzione del prezzo

dei farmaci (pay-back) dispensati o

impiegati dal Servizio sanitario nazionale e introduce una specifica disciplina

per assicurare unadeguata conoscenza delle dinamiche del mercato farmaceutico

da parte delle competenti autorità amministrative.

Larticolo 10 è diretto a consentire la

prosecuzione delle attività di cura, formazione e ricerca sulle malattie

ematiche svolte dalla Fondazione Istituto mediterraneo di ematologia (IME),

mediante una nuova autorizzazione di spesa di sei milioni di euro per ciascuno

degli anni 2008, 2009 e 2010 della quale viene contestualmente disposta la

copertura finanziaria.

Larticolo

11 trasforma, con decorrenza 15 gennaio 2008, lAutorità nazionale per la

sicurezza alimentare, di cui tratta lart. 2, co. 356, della legge 24 dicembre

2007, n. 244 (legge finanziaria 2008), in Agenzia nazionale per la sicurezza

alimentare, con sede in Foggia.

Sezione

V Università

Larticolo

12, comma 1, proroga fino

alladozione del piano programmatico per lefficienza del sistema

universitario, previsto dalla legge finanziaria 2008, la norma in base alla

quale nel calcolo del limite del 90 per cento quale livello massimo di spesa

delle università per il personale sul totale dei trasferimenti statali disposti

annualmente attraverso il Fondo di finanziamento ordinario (FFO) non si

computano gli incrementi stipendiali annuali e un terzo della spesa per il

personale convenzionato con il Servizio sanitario nazionale.

Il comma

2 dispone che in attesa della definizione e attuazione della disciplina

delle procedure di reclutamento dei professori universitari di prima e seconda

fascia, continua ad applicarsi fino al 31 dicembre 2008 la normativa previgente

in materia e le università possono bandire i relativi concorsi entro il 30

giugno 2008.

Il comma

3 stabilisce che nelle facoltà di agraria e veterinaria e negli orti

botanici è consentita per lanno 2008 l'assunzione di personale operaio secondo

le norme previste dal contratto nazionale agricolo e dai contratti integrativi

provinciali.

Larticolo

13 stabilisce che ai ricercatori incaricati presso la Scuola superiore

delleconomia e delle finanze, in servizio alla data di entrata in vigore del

presente decreto, si applica il termine dei tre anni per il giudizio di conferma

a cui sono soggetti i ricercatori universitari, con la facoltà per gli stessi

di partecipare alle ordinarie procedure di trasferimento bandite dalle

università per la relativa qualifica.

Sezione

VI Giustizia

Larticolo

14 riconferma nelle funzioni, fino al 30 giugno 2008, i giudici onorari di

tribunale e i viceprocuratori onorari in servizio alla data di entrata in

vigore del decreto legge ed il cui mandato sarebbe dovuto scadere entro il 31

dicembre 2007.

L'articolo

15 differisce al 1° luglio 2008 lapplicabilità delle disposizioni recanti

il divieto di arbitrato per i contratti pubblici, contenute nellart. 3, commi

da 19 a 22, della legge finanziaria 2008, al fine di consentire la devoluzione

delle competenze alle sezioni specializzate in materia di proprietà industriale

e intellettuale.

Larticolo

16 apporta alcune limitate modifiche allart. 30 del D.L. 159/2007, che ha

previsto il commissariamento e la liquidazione della Fondazione Ordine

Mauriziano, stabilendo un termine certo di centottanta giorni per la

predisposizione del piano di liquidazione dei beni, nonché le modalità per la

determinazione dei compensi da attribuire al commissario liquidatore, ai

componenti del comitato di vigilanza e ai rappresentanti dei creditori.

Sezione

VII Infrastrutture e trasporti

Larticolo 17, comma 1, proroga al 31 dicembre 2008 il termine finale in

precedenza fissato al 30 giugno 2006 per l'emanazione del decreto del

Ministro dei trasporti che stabilisce il canone dovuto per l'accesso

all'infrastruttura ferroviaria nazionale.

Il comma 2 proroga al 15 dicembre 2008 il

termine inizialmente fissato al 1° febbraio 2008 per la conclusione

dellindagine conoscitiva del Ministero dei trasporti sul trasporto ferroviario

di viaggiatori e merci sulla media e lunga percorrenza, prevista dallart. 2, co.

253, della L. 244/2007 (legge finanziaria per il 2008).

Larticolo

18 modifica l'art. 3, co. 2, del D.Lgs. 96/2005:

§

estendendo alle ipotesi di delocalizzazione

funzionale la deroga ivi contemplata alla disciplina delle concessioni

aeroportuali, di cui allart. 704 del codice della navigazione, deroga limitata

alle concessioni già rilasciate e a quelle in

itinere da rilasciare entro il 23 giugno 2006;

§

prorogando al 31 dicembre 2008 il suddetto

termine del 23 giugno 2006, relativo ai procedimenti già avviati alla data del23 giugno 2005.

Larticolo

19, attraverso il differimento al 1° luglio 2008 termine per lemanazione

dei decreti correttivi del codice dei contratti pubblici dellapplicazione

dell'art. 256, co. 4, del medesimo codice, nella parte riferita agli artt. da

351 a 355 della legge n. 2248 del 1865, allegato F, è volta a garantire

lapplicabilità sino a tale data di tali ultime disposizioni (relative in

particolare ai limiti alla possibilità di sequestro a favore dei creditori

dellesecutore di opere pubbliche delle somme dovute dalla stazione

appaltante).

Larticolo

20 estende lapplicazione della disciplina transitoria prevista per

lapplicazione delle norme tecniche in materia di costruzioni dall'art. 5, co.

2-bis, del D.L. 136/2004 alle revisioni

generali delle medesime norme tecniche, con esclusione delle verifiche tecniche

e degli interventi relativi agli edifici di interesse strategico e alle opere

infrastrutturali, la cui funzionalità durante gli eventi sismici assuma rilievo

fondamentale per le finalità di protezione civile e di quelli relativi agli

edifici ed alle opere infrastrutturali che possono assumere rilevanza in

relazione alle conseguenze di un loro eventuale collasso, di cui al decreto del

Capo del Dipartimento della protezione civile 21 ottobre 2003.

Larticolo

21 autorizza l'Ente nazionale per l'aviazione civile (ENAC) ad utilizzare

le risorse di parte corrente derivanti da trasferimenti statali relativi

all'anno 2007, disponibili in bilancio, allo scopo di finanziare spese di

investimento per la sicurezza delle infrastrutture aeroportuali; entro il 30

aprile 2008 l'ENAC è tenuto a comunicare l'ammontare di tali risorse al

Ministro dei trasporti, che individua, con proprio decreto, gli investimenti da

finanziare.

Larticolo 22 proroga al 1° luglio 2008

il termine previsto dallart. 2, co. 2, del D.L. 117/2007, convertito dalla L.

160/2007, il quale sancisce che le limitazioni alla guida previste per i

neopatentati dal co. 2-bis dell'art.

117 del Codice della strada, introdotto dal medesimo art. 2 del D.L. 117/2007,

si applicano ai titolari di patente di guida di categoria B rilasciata a far

data dal centottantesimo giorno successivo alla data di entrata in vigore del

medesimo decreto-legge e, pertanto, a decorrere dal 30 gennaio 2008.

Larticolo

23 differisce al 1° gennaio 2009 lapplicabilità delle modificazioni all'art.

21-bis del D.L. 159/2007 (relativo al

rifinanziamento del programma Contratti di quartiere II), successive al 1° dicembre

2007 (data di entrata in vigore della relativa legge di conversione).

Sezione

VIII Personale delle pubbliche amministrazioni

Larticolo

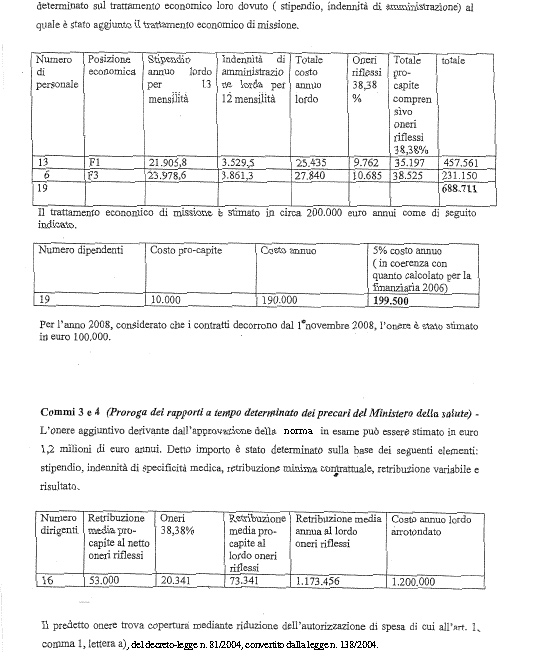

24, commi 1 e 2, dispone la proroga fino al 31 dicembre 2010 dei contratti

di assunzione di personale a tempo determinato da parte del Ministero del

commercio internazionale, utilizzando per la copertura dellonere che ne deriva

lautorizzazione di spesa per il Fondo per interventi strutturali di politica

economica e il contributo annuale destinato al funzionamento dellICE.

Il comma 3 proroga, fino al 31 dicembre

2009, il rapporto di lavoro del personale medico assunto a tempo determinato ai

sensi dellart. 12, co. 2, della L. 494/1999 (Disposizioni temporanee per agevolare gli interventi ed i servizi di

accoglienza del Grande Giubileo dellanno 2000), già oggetto di successive

proroghe ad opera di diversi interventi normativi. Alla copertura dei relativi

maggiori oneri è destinata (comma 4)

la riduzione dellautorizzazione di spesa relativa allattività ed al funzionamento

del Centro nazionale per la prevenzione e il controllo delle malattie con

analisi e gestione dei rischi, previamente quelli legati alle malattie

infettive e diffusive ed al bioterrorismo (co. 1, lett. a) del D.L. 81/2004).

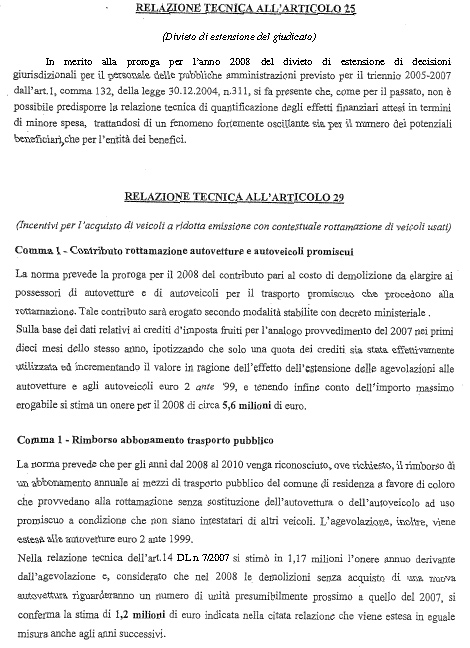

Larticolo

25 proroga al 31 dicembre 2008 lapplicazione del co. 132 della L. 311/2004

(legge finanziaria 2005), il quale vieta, salvo diversa determinazione del

Dipartimento della funzione pubblica, per il triennio 2005-2007, a tutte le

pubbliche amministrazioni di adottare provvedimenti di estensione di decisioni

giurisdizionali in materia di personale con forza di giudicato o comunque

divenute esecutive.

Sezione

IX Agricoltura

Il comma

1 dellarticolo 26:

§

proroga dal 31 dicembre 2007 al 31 dicembre 2008

il termine per la chiusura delle liquidazioni coatte amministrative dei

consorzi agrari, anche allo scopo di

consentire la presentazione di una proposta di concordato sulla base dellart.

124 del R.D. 267/1942;

§

stabilisce che, in mancanza della presentazione

e approvazione della proposta di concordato, lautorizzazione allesercizio

provvisorio venga revocata dallautorità amministrativa preposta alla

vigilanza, ovvero dal Ministro dello sviluppo economico di concerto con quello

delle politiche agricole;

§

proroga dal 30 aprile 2008 al 31 dicembre 2008

il termine per ladeguamento degli Statuti dei consorzi agrari alle norme che

il codice civile detta per le società cooperative.

Il comma

2 proroga dal 31 dicembre 2007 al 31 dicembre 2008 il termine per la

conservazione del Fondo per lo sviluppo della meccanizzazione in agricoltura.

Il comma

3 proroga dal 31 dicembre 2007 al 31 dicembre 2008 il termine per

lesercizio delle funzioni attribuite al Commissario straordinario per le

emergenze zootecniche e provvede alla copertura dei relativi oneri.

Il comma

4 riapre il termine entro il quale, ai sensi del D.L. 149/1993, i soci di cooperative agricole in accertato

stato di insolvenza potevano presentare domanda per laccollo da parte dello

Stato delle garanzie da loro rilasciate in favore delle cooperative stesse. Il

nuovo termine, che scade perentoriamente il 29 febbraio 2008 (sessanta giorni

dalla data di entrata in vigore del decreto in esame), decorre esclusivamente

per i soci di cooperative che hanno presentato a suo tempo domanda per i

benefici di cui al D.L. 149/1993, venendone esclusi per mancato rispetto dei

termini.

Il comma

5 riapre, con effetto retroattivo e sino alla data di entrata in vigore del

D.L. in esame (31 dicembre 2007) il termine, scaduto il 29 settembre 2006, entro il quale, ai sensi dellart. 1 co. 559

della legge finanziaria 2007, il

personale dei Consorzi agrari avrebbe dovuto essere posto in mobilità

collettiva per potere essere inquadrato presso le regioni e gli enti locali.

Il comma 6 differisce dal 30 novembre 2007

al 30 aprile 2008 il termine per la definizione del piano di rientro

finanziario previsto nellambito delle procedure amministrative finalizzate al

risanamento dellEnte per lo sviluppo dell'irrigazione e la trasformazione

fondiaria in Puglia,

Lucania

e Irpinia (EIPLI)

; prevede inoltre una procedura volta al recupero di risorse finanziarie da

destinare alla erogazione di un contributo straordinario al medesimo Ente.

Il comma

7 autorizza il Ministero delle

politiche agricole, alimentari e forestali ad utilizzare, nel limite di 2

milioni di euro per il 2008, le disponibilità del Fondo per le crisi di mercato

per la prosecuzione del servizio di somministrazione di lavoro presso

lamministrazione centrale del Ministero, al fine di assicurare la continuità

di funzionamento dellamministrazione stessa.

Larticolo

27 modifica implicitamente le disposizioni relative al riordino o alla

soppressione dei Consorzi di bonifica e miglioramento fondiario, introdotte

dallart. 2, co. 35-37, della L. 244/2007 (finanziaria 2008). In particolare,

rispetto a quanto previsto dalla legge finanziaria, viene meno ogni riferimento

allipotesi di soppressione dei consorzi; è anticipato al 30 giugno 2008

(anziché il 1° gennaio 2009) il termine per ladozione dei provvedimenti di

riordino da parte delle regioni; si precisa che

lintesa in sede di Conferenza Stato-regioni dovrà essere definita con

riferimento ai criteri per ladozione dei medesimi provvedimenti.

Sezione

X Sviluppo economico

Larticolo

28 differisce al 30 giugno 2008 il termine per l'attuazione del piano di

riordino e di dismissione relativamente alle società regionali dell'Agenzia

nazionale per l'attrazione degli investimenti e lo sviluppo di impresa S.p.A.

(ex Sviluppo Italia S.p.A), al fine di consentire il completamento delle

attività connesse alla loro cessione alle regioni. Con decreto di natura non

regolamentare del Ministro dello sviluppo economico sono definite le modalità,

i termini e le procedure per il graduale subentro delle regioni nelle funzioni svolte

in materia di autoimpiego e autoimprenditorialità, che dovrà completarsi

entro il 31 dicembre 2010.

Il comma 1 dellarticolo 29 proroga al 31

dicembre 2008 le agevolazioni previste dalla legge finanziaria 2007 per la

rottamazione senza sostituzione di autovetture e autoveicoli per il trasporto

promiscuo, introducendo, come agevolazione alternativa, la concessione di un

contributo di 800 euro finalizzato alla partecipazione ai servizi di

condivisione di autoveicoli (car sharing).

Amplia inoltre la portata delle agevolazioni già previste dalla citata legge

finanziaria estendendole alle autovetture e agli autoveicoli per il trasporto

promiscuo di categoria euro 2 immatricolati prima del 1° gennaio 1999,

aumentando da uno a tre anni il rimborso dellabbonamento al trasporto pubblico

locale ed elevando da 80 a 150 euro il limite massimo del contributo concesso

per le spese di rottamazione.

Il comma 2 proroga al 31 dicembre 2008 i

contributi previsti dalla legge finanziaria 2007 per la sostituzione di motocicli

di categoria euro 0 con motocicli di categoria euro 3.

Il comma 3 concede un contributo di 700 euro

e lesenzione delle tasse automobilistiche per un anno per la sostituzione,

mediante rottamazione, di autovetture e autoveicoli per uso promiscuo di

categoria euro 0, euro 1 e euro 2, immatricolati prima del 1° gennaio

1997, con autovetture di categoria euro 4 o euro 5 con emissioni di

anidride carbonica non superiori a 140 grammi per chilometro o a 130 grammi per

chilometro per i motori diesel. Sono

previste maggiori agevolazioni per la sostituzione di veicoli euro 0, per

lacquisto di autovetture con emissioni non superiori a 120 grammi per

chilometro e per la demolizione di due autoveicoli da parte di uno stesso

nucleo familiare.

Il comma 4 concede un contributo di

importo compreso tra 1.500 e 2.500 euro per la sostituzione, mediante

rottamazione, di autoveicoli a trasporto promiscuo, autocarri,

autoveicoli per trasporti specifici e autocaravan, di peso non

superiore a 3.500 chilogrammi, di categoria euro 0 o euro 1, immatricolati

prima del 1° gennaio 1999, con veicoli di categoria euro 4 della medesima

tipologia e limite di massa.

Il comma

5 dispone che i co. da 2 a 4 si applicano per i contratti di acquisto

stipulati dal 1° gennaio 2008 al 31 dicembre 2008 e per veicoli immatricolati

entro il 31 marzo 2009.

Il comma 6 rinvia ad alcune disposizioni

della legge finanziaria 2007 per lapplicazione dei precedenti commi dellarticolo

in esame.

Il comma 7

stabilisce che ai contributi di cui allarticolo in esame non si applica il

limite di 250.000 euro annui, fissato, per lutilizzazione dei crediti di

imposta, dallart. 1, co. 53 della L. 244/2007

(legge finanziaria 2008).

Il comma 8 incrementa di 50 milioni di euro

per il 2009 le risorse destinate a incentivare linstallazione di

impianti a GPL o a metano per autotrazione, su autoveicoli immatricolati come

euro 0 o euro 1.

Il comma 9 fissa in 350 euro la misura del

contributo per linstallazione di impianti a GPL e in 500 euro la misura del

contributo per linstallazione di impianti a metano.

Il comma 10, modificando lattuale

normativa (D.L. 324/1997) prevede lapplicazione a regime delle agevolazioni

per l'installazione sugli autoveicoli di impianti di alimentazione a metano o a

GPL, concesse indipendentemente dalla data di immatricolazione degli

autoveicoli e di installazione degli impianti ecologici.

Il comma 11 riduce di 90,5 milioni di euro

per il 2008 la dotazione del Fondo per la competitività e lo sviluppo,

istituito dalla legge finanziaria 2007, incrementandola contestualmente della

stessa cifra per il 2009.

Sezione

XI Ambiente

Il comma

1 dellarticolo 30, attraverso lintroduzione di un comma 1-bis all'art. 6 del D.Lgs. 151/2005,

demanda ad un decreto interministeriale, da adottare entro il 28 febbraio 2008,

lindividuazione di specifiche modalità semplificate per la raccolta e il

trasporto dei rifiuti da apparecchiature elettriche ed elettroniche ritirati da

parte dei distributori e fissa la decorrenza dell'obbligo di ritiro da parte

dei distributori nel trentesimo giorno successivo alla data di entrata in

vigore di tale decreto ministeriale.

Il comma

2 proroga al 31 dicembre 2008 lentrata in vigore delle disposizioni

disciplinanti le modalità di finanziamento della gestione dei rifiuti da

apparecchiature elettriche ed elettroniche immesse sul mercato dopo il 13

agosto 2005, sia con riferimento ai rifiuti domestici sia a quelli

professionali.

Larticolo

31 proroga fino al 30 settembre 2008 l'attività della Commissione di

esperti sulla subsidenza, istituita in relazione ai progetti e alle attività di

coltivazione di giacimenti di idrocarburi liquidi o gassosi nel sottosuolo del

Golfo di Venezia, precisando che i divieti di prospezione, ricerca e

coltivazione in essere restano fermi, sempre che la prevista valutazione di

compatibilità ambientale non escluda fenomeni di subsidenza.

Larticolo

32 proroga di due anni (al 29 aprile 2011) il termine previsto dall'art.

281, co. 2, del codice ambientale (D.Lgs. 152/2006), relativo alladeguamento

alle norme della Parte quinta del medesimo codice delle emissioni degli

impianti e delle attività in esercizio al 29 aprile 2006 (data di entrata in

vigore della medesima Parte quinta) ricadenti nel campo di applicazione del

titolo I della Parte quinta e che non ricadevano nel campo di applicazione dellabrogato

D.P.R. 203/1988 (attuativo di direttive comunitarie in materia di qualità

dell'aria).

Larticolo

33 differisce al 31 dicembre 2008 il termine previsto dallart. 7 del D.L. 61/2007

a decorrere dal quale i comuni della regione Campania devono assicurare che, ai

fini della determinazione della tassa di smaltimento dei rifiuti solidi urbani

(TARSU) e della tariffa igiene ambientale (TIA), siano applicate misure

tariffarie per garantire la copertura integrale dei costi del servizio di

gestione dei rifiuti indicati in appositi piani economico-finanziari.

Sezione

XII Interno

Larticolo

34 reca la proroga di due termini previsti dal c.d. decreto Pisanu (D.L.

144/2005) in materia di contrasto al terrorismo internazionale.

§

La lettera

a) del comma 1 proroga dal 31 dicembre 2007 al 31 dicembre 2008 la

sospensione di efficacia delle disposizioni che prescrivono o consentono la

cancellazione dei dati di traffico telefonico o telematico. Conseguentemente,

al solo fine di consentire la repressione dei reati di terrorismo

internazionale, gli operatori dovranno continuare a conservare i dati relativi

a tale traffico.

§

La successiva lettera b) proroga dal 31

dicembre 2007 al 31 dicembre 2008 lefficacia delle disposizioni in base alle

quali lapertura di pubblici esercizi o circoli privati che mettano a

disposizione apparecchi terminali utilizzabili per le comunicazioni, anche

telematiche sia subordinata ad una licenza rilasciata dal questore.

Larticolo

35 proroga al 31 dicembre 2008 il termine, fissato dal Codice

dellamministrazione digitale (D.Lgs. 82/2005) al 31 dicembre 2007, a decorrere

dal quale è consentito laccesso ai servizi in rete delle pubbliche

amministrazioni unicamente tramite la carta didentità elettronica e la carta

nazionale dei servizi, restando precluso laccesso a detti servizi attraverso

modalità diverse. Alla medesima data è prorogato anche il termine relativo alla

procedura di accertamento preventivo del possesso della Carta di identità

elettronica ai fini del rilascio della Carta nazionale dei servizi.

Capo

II Disposizioni finanziarie urgenti

Larticolo

36 apporta modifiche alla vigente disciplina in materia di attività di

riscossione dei tributi.

Il comma

1 dispone, a decorrere dal 2007, la soppressione dellobbligo del

versamento dellacconto dovuto dai concessionari della riscossione ai sensi

dellart. 9, co. 1, del D.L. 79/1997, convertito, con modificazioni, dalla L.

140/1997.

Il comma

2 definisce puntualmente gli strumenti a disposizioni dei soggetti che

esercitano attività di riscossione dei tributi degli enti locali.

I commi

3 e 4 intervengono sulle modalità di rateazione dei debiti dovuti ad

accertamenti o controlli tributari.

Larticolo

37 sopprime la tassa sui contratti di borsa, istituita dal R.D. 3278/1923.

Larticolo

38 proroga per lanno 2008 le agevolazioni fiscali, consistenti nella

riduzione del 40%, in materia di accisa sul gas metano per gli utilizzatori

industriali, termoelettrici esclusi, con consumi superiori a 1.200.000 metri

cubi annui.

Il comma

1 dellarticolo 39 proroga la

fornitura dei servizi radiotelevisivi da parte della RAI alla Repubblica di San

Marino fino alla stipula di un nuovo accordo fra la Repubblica italiana e la

Repubblica di San Marino in materia di collaborazione in campo radiotelevisivo

e, comunque, non oltre il 31 dicembre 2008.

Il comma

2 proroga per lanno 2008 la concessione dei contributi previsti dallart.

1, co. 1247, secondo periodo, della L. 296/2006, spettanti ai canali tematici

satellitari, ai sensi dellart. 7, co. 13, della L. 112/2004.

Il comma

1 dellarticolo 40 dispone un

rinvio al 31 dicembre 2008 del termine per leffettuazione dei pagamenti di

debiti da parte dei comuni che abbiano deliberato lo stato di dissesto

successivamente al 31 dicembre 2002, a favore dei quali lart. 24 del D.L. 159/2007

ha previsto il trasferimento di una somma di 150 milioni di euro.

Il comma

2 dispone il rinvio al 31

dicembre 2008 del termine, previsto dal co. 3 dellart. 24 del citato D.L. 159/2007,

entro il quale devono essere liquidate le risorse finanziarie messe a

disposizione dal comune che si avvale del sostegno straordinario, nel caso di

adozione della procedura

semplificata per laccertamento e liquidazione dei debiti, ai sensi dellart.

258 del Testo unico degli enti locali (D.Lgs. 267/2000).

Il comma

3 fa salvo il termine del 31 dicembre 2007 stabilito dallart. 24 del

citato D.L. 159/2007 per i pagamenti da parte dei suddetti comuni in relazione

a transazioni effettuate entro il 31 dicembre 2007.

Il comma

4 dispone lerogazione di 10 milioni di euro, a valere sulle risorse

previste per il sostegno straordinario, per consentire il definitivo

risanamento degli enti che si avvalgono della procedura straordinaria per la

chiusura anticipata e semplificata della procedura di dissesto, prevista allart.

268-bis del Testo unico degli enti

locali.

Larticolo

41 amplia lambito di applicazione della definizione agevolata degli

inadempimenti dei concessionari della riscossione, introdotta dai co. 426 e

426-bis della L. 311/2004 (legge

finanziaria per il 2005), in quanto include tra le irregolarità oggetto di

sanatoria, gli atti redatti dai dipendenti già soggetti alla specifica

sorveglianza di cui allarticolo 100, comma 1, del D.P.R. 43/1988.

Il comma

1 dellarticolo 42 prevede che

le disposizioni di cui allart. 2, co. 39, della legge finanziaria per il 2008,

concernenti il Conto disponibilità del Tesoro per il servizio di tesoreria

presso la Banca dItalia, trovino applicazione solo successivamente

allespressione del parere da parte della Banca centrale europea.

Il comma

2 impone, nelle future leggi di riforma della Banca dItalia e delle

autorità indipendenti, lobbligo del rispetto degli adempimenti previsti dalla

normativa comunitaria relativamente ai controlli sulla spesa.

Larticolo

43 dispone, in deroga alla normativa sulla contabilità generale dello

Stato, che le quote che risultano accantonate al 31 dicembre 2007 ai sensi

dell'art. 1, co. 758, della legge finanziaria per il 2007 (Fondo TFR), sono

mantenute in bilancio nel conto dei residui per essere utilizzate

nell'esercizio successivo.

Larticolo

44 interviene sulle violazioni dellobbligo di fornire i dati richiesti per

lo svolgimento delle rilevazioni statistiche ufficiali, disponendo la

sanzionabilità, sino a tutto il 2008 ed anche per le violazioni accertate

anteriormente allentrata in vigore del decreto-legge, esclusivamente del

formale rifiuto di fornire i dati richiesti.

Capo

III Disposizioni varie

Larticolo 45 dispone, anche per

lanno finanziario 2008, lammissione al riparto del 5 per mille dellimposta

sul reddito per le associazioni sportive dilettantistiche in possesso del

riconoscimento ai fini sportivi rilasciato dal CONI a norma di legge, così come

previsto, per gli anni 2006 e 2007, dall'art. 20 del D.L. 159/2007.

Larticolo 46 reca misure in favore dei

soggetti inabili, prevedendo che l'attività svolta con finalità terapeutica dai

figli riconosciuti inabili, con orario non superiore alle 25 ore settimanali,

presso le cooperative sociali o presso datori di lavoro che assumono i predetti

soggetti con convenzioni di integrazione lavorativa, non preclude il

conseguimento dei trattamenti pensionistici ai superstiti. Si prevede inoltre che l'importo del trattamento

economico corrisposto dai datori di lavoro ai soggetti in questione non possa

essere inferiore al trattamento minimo delle pensioni incrementato del 30%.

Il comma

1 dellarticolo 47 novella il co.

24 dellart. 3 della legge finanziaria per il 2008, disponendo il differimento

dal 1° gennaio al 1° aprile 2008 del termine di abrogazione dei co. 28 e 29

della legge finanziaria per il 2005, i quali prevedono la concessione di

contributi statali per il finanziamento di interventi per la tutela

dell'ambiente e per i beni culturali; conseguentemente, si prevede la

corresponsione dei soli contributi per i quali, entro il 31 marzo 2008, siano

stati assunti i relativi impegni di spesa da parte dei soggetti pubblici

beneficiari ovvero siano state adottate le dichiarazioni di assunzione di

responsabilità da parte dei soggetti beneficiari non di diritto pubblico.

Il comma 2 sopprime il secondo periodo del

citato art. 3, co. 24, che prevedeva il riversamento allentrata del bilancio

dello Stato delle somme non impegnate, relative ai suddetti contributi statali.

Il comma 3 reca la clausola di copertura

finanziaria degli oneri recati dallarticolo, pari a 10 milioni di euro per il

2008 e a 7 milioni per il 2009.

Larticolo

48 prevede che le somme derivanti da sanzioni amministrative irrogate dallAutorità

garante della concorrenza e del mercato e assegnate ad un

apposito Fondo per iniziative a

vantaggio dei consumatori, possano essere riassegnate al suddetto Fondo anche

nel esercizio successivo a quello del versamento.

Larticolo

49 anticipa lentrata in vigore delle disposizioni contenute nella L. 246/2007,

recante Partecipazione italiana alla

ricostituzione delle risorse di Fondi e

Banche internazionali, al momento della pubblicazione in Gazzetta ufficiale della legge stessa

(28 dicembre 2007), consentendo in tal modo di utilizzare (ai sensi dellart.

11-bis della L. 468/1978) gli

accantonamenti relativi allanno 2006 e slittati allanno 2007.

Larticolo

50, ai commi 1 e 2 autorizza la

spesa di 2 milioni di euro per gli anni 2008 e 2009 a favore di interventi per

la salvaguardia del patrimonio culturale ebraico in Italia, e prevede la

relativa copertura finanziaria.

I commi

da 3 a 7 dispongono che, a decorrere dal 15 settembre 2007, ai fini del

riconoscimento dellassegno sociale e della pensione sociale, non rilevino, per

la determinazione dei relativi limiti di reddito, gli assegni vitalizi previsti

per i perseguitati politici e razziali dallart. 1 della L: 791/1980 e dallart.

1 della L. 96/1955.

Larticolo

51 prevede che le risorse di cui allart. 1, co. 758, della legge

finanziaria 2007, relative al Fondo per lerogazione ai lavoratori dipendenti

del settore privato dei trattamenti di fine rapporto, destinate al

finanziamento degli interventi previsti allelenco 1 della medesima legge,

siano versate dallINPS allapposito capitolo n. 3331 dellentrata del bilancio

dello Stato.

Larticolo

52 dispone in ordine allimmediata entrata in vigore del decreto-legge.

Il disegno di legge di conversione è accompagnato

dalla relazione tecnica sugli effetti finanziari; non è corredato né della

relazione sullanalisi tecnico-normativa (ATN), né della relazione sullanalisi

di impatto della regolamentazione (AIR).

Negli ultimi anni sono più volte intervenuti

decreti-legge miranti a prorogare o differire termini legislativamente

previsti.

Nella maggior parte dei casi, ciascun

provvedimento durgenza disponeva una sola o più proroghe incidenti nel

medesimo settore o in settori affini. In varie occasioni, peraltro, il Governo

ha adottato provvedimenti di portata generale, contenenti una pluralità di

proroghe afferenti a diversi settori: si ricordano in particolare, con riguardo

alla XIV legislatura, i decreti-legge: n. 411/2001, Proroghe e differimenti di termini; n. 236/2002, Disposizioni urgenti in materia di termini

legislativi in scadenza; n. 147/2003, Proroga

di termini e disposizioni urgenti ordinamentali; n. 355/2003, Proroga di termini previsti da disposizioni

legislative; n. 266/2004, Proroga o

differimento di termini previsti da disposizioni legislative; n. 314/2004, Proroga di termini; n. 273/2005, Definizione e proroga di termini, nonché

conseguenti disposizioni urgenti. Nel corso della XV legislatura è stato adottato

il decreto-legge n. 173/2006, Proroga di

termini per lemanazione di atti di natura regolamentare e legislativa.

Vari termini, tra quelli prorogati da

disposizioni recate nel provvedimento, hanno formato oggetto di una o più

precedenti proroghe anchesse disposte con decreto-legge.

Il preambolo del decreto-legge fa

riferimento alla straordinaria necessità ed urgenza di provvedere alla proroga

di termini previsti da disposizioni legislative, al fine di consentire una più

concreta e puntuale attuazione dei correlati adempimenti, di conseguire una

maggiore funzionalità delle pubbliche amministrazioni, nonché di prevedere

interventi di riassetto di disposizioni di carattere finanziario.

Il decreto-legge presenta disposizioni

incidenti su svariate discipline e, conseguentemente, pare riconducibile ad una

pluralità di materie, in larga parte riservate alla potestà legislativa

esclusiva dello Stato ai sensi dellart. 117, secondo comma, Cost.

Sembrano, in particolare, assumere rilevanza i seguenti

ambiti materiali:

§

politica

estera e rapporti internazionali dello Stato (lett. a));

§

difesa e

forze armate (lett. d));

§

sistema tributario e contabile dello Stato (lett.

e));

§

ordinamento

e organizzazione amministrativa dello Stato e degli enti pubblici nazionali

(lett. g));

§

ordine

pubblico e sicurezza (lett. h));

§

giurisdizione

e norme processuali (lett. l));

§

ordinamento

civile (lett. l));

§

norme generali sullistruzione (lett.

n)), con particolare riguardo al sistema universitario (art. 33, ultimo

comma, Cost.);

§

previdenza sociale (lett. o));

§

coordinamento informativo statistico e

informatico dei dati dellamministrazione statale, regionale e locale (lett. r));

§

tutela dellambiente e dellecosistema e dei

beni culturali (lett. s)).

In relazione a talune disposizioni, sembrano

inoltre rilevare alcune materie attribuite alla potestà legislativa concorrente

ai sensi dellart. 117, terzo comma, Cost., quali tutela della salute, governo

del territorio, porti e aeroporti civili, grandi reti di trasporto.

Specificità ed omogeneità delle disposizioni

Il decreto-legge reca disposizioni tra loro

eterogenee quanto allambito materiale, pur se accomunate, nella maggior parte

dei casi, dalla finalità di prorogare termini stabiliti con legge, di

prolungare lapplicazione di discipline transitorie ovvero di differire

lefficacia di specifiche disposizioni legislative; a tale finalità non sono comunque

riconducibili alcune disposizioni in materia finanziaria, aventi natura

prettamente sostanziale.

Procedure di contenzioso

(a cura dellUfficio rapporti con lUnione europea)

Con riguardo allarticolo 30 (proroga di termini in materia di rifiuti da

apparecchiature elettriche ed elettroniche), si segnala che il 12 ottobre 2006 la Commissione ha

inviato allItalia una lettera di messa

in mora[1] per non

conformità del decreto legislativo 25 luglio 2005, n. 151, con il quale sono

state trasposte nel diritto interno le direttive

2002/95/CE, 2002/96/CE e 2003/108/CE relative alla riduzione dell'uso di

sostanze pericolose nelle apparecchiature elettriche ed elettroniche, nonché

allo smaltimento dei rifiuti.

Secondo la valutazione della Commissione il decreto legislativo, introducendo la

definizione di apparecchiature elettriche ed elettroniche usate non contenuta

nella direttiva, rischia di restringere

lambito di applicazione della direttiva 2002/96/CE. Risulta infatti essere

stabilito dal decreto legislativo che le apparecchiature elettriche ed

elettroniche che il detentore consegna al distributore allatto dellacquisto

di un apparecchio equivalente non possono mai essere rifiuti ma, sempre e

comunque, apparecchiature usate. Mentre sulla base della citata direttiva in

tali casi le apparecchiature sono chiaramente da considerarsi rifiuti, il

decreto legislativo risulta aver stabilito in ogni caso che sia il distributore

a decidere se lapparecchiatura consegnata dal detentore sia o meno un rifiuto.

Coordinamento

con la normativa vigente

La generalità delle disposizioni recate dal

decreto-legge in esame incide su disposizioni legislative vigenti, in molti

casi al fine di prorogare o differire termini in esse previsti. Non in tutti i

casi, peraltro, si fa ricorso alla tecnica della novellazione.

Varie disposizioni (articoli 11, 15, 17, co. 2, 27, 29, co. 7, 36, co. 3, 42, 45, 47, co. 1

e 2), intervengono, con modifiche testuali o non testuali, sulla legge

finanziaria per il 2008 (legge 24 dicembre 2007, n. 244), sulla quale, quindi,

si incide antecedentemente alla sua entrata in vigore: il decreto-legge è

infatti entrato in vigore il 31 dicembre 2007, mentre la legge finanziaria è

entrata in vigore il 1° gennaio 2008. A tale proposito, e con particolare

riguardo alle modifiche non testuali, potrebbero sorgere dubbi in ordine

alleffettiva disciplina in vigore: alla luce di una rigorosa applicazione del

principio della successione delle norme nel tempo, si potrebbe infatti ritenere

che le disposizioni della legge finanziaria, entrate in vigore successivamente

al decreto-legge in esame, prevalgano su questultimo (pur se ciò non appare

conforme alla presumibile volontà del Governo legislatore).

Si segnala

tra gli altri larticolo 27, che

modifica implicitamente le disposizioni relative al riordino o alla

soppressione dei consorzi di bonifica e miglioramento fondiario, introdotte

dallart. 2, co. 35-37, della legge finanziaria 2008, senza prevedere alcuna

clausola di coordinamento con le disposizioni medesime.

Si rileva che il decreto del Presidente della

Repubblica n. 43 del 1998, al quale si fa riferimento nellarticolo 41, è stato abrogato, con decorrenza 1° luglio 1999, dal D.Lgs.

112/1999.

Sembra opportuno un chiarimento in ordine al

significato normativo del comma 2

dellarticolo 6, che fissa al 31

dicembre 2008 il termine per ladozione dei progetti di unificazione tra la

Cassa nazionale di previdenza ed assistenza a favore dei dottori commercialisti

e la Cassa nazionale di previdenza ed assistenza a favore dei ragionieri e

periti commerciali, di cui allart. 4, co. 1, lett. a), della L. 34/2005. Ai

sensi di questultima disposizione, infatti, ladozione dei progetti di

unificazione risultava prodromica rispetto allemanazione dei decreti

legislativi oggetto della delega recata dal medesimo art. 4: ma il termine per

lesercizio della delega è scaduto il 30 marzo 2007.

Si segnala che la data di entrata in vigore della

disposizione in materia di riscossione di tributi di cui al comma 1 dellarticolo 36 (31 dicembre 2007) è successiva alla data di scadenza

fissata per il versamento dellacconto da parte dei concessionari della

riscossione (30 dicembre 2007), del quale il citato comma 1 dispone la

soppressione. In base ai dati diffusi dal Ministero delleconomia e finanze,

risulta peraltro che i concessionari non hanno effettuato il versamento

dellacconto dovuto nel 2007.

Con riferimento allarticolo 12, comma 2 (reclutamento dei professori universitari), si

osserva che i concorsi banditi dalle università entro il 30 giugno 2008 con

lapplicazione della normativa previgente sul reclutamento dei professori

continueranno ad essere disciplinati dalla medesima normativa fino ad

esaurimento della procura concorsuale; pertanto non risulta chiaro il motivo

per il quale è stato inserito il termine del 31 dicembre 2008 per

lapplicazione di detta normativa.

Non appare del tutto chiara la portata

normativa della disposizione di cui allarticolo

15 (arbitrati), con riguardo allinciso al fine di consentire la

devoluzione delle competenze alle sezioni specializzate di cui all'articolo 1

del decreto legislativo 27 giugno 2003, n. 168, in considerazione del fatto

che lart. 3, co. 19-22 della legge finanziaria 2008 non prevede la devoluzione

alle sezioni specializzate in materia di proprietà industriale e intellettuale

delle competenze in materia di appalti pubblici, né tale competenza è

attualmente prevista dal D.Lgs. 168/2003, che ha istituito le medesime sezioni

specializzate.

Con riguardo allarticolo 20 si segnala, in primo luogo, che non si è ancora

perfezionato il procedimento per ladozione delle revisioni generali delle

norme tecniche delle costruzioni, cui la disposizione estende lapplicazione

del regime transitorio di cui allart. 5, co. 2-bis, del D.L. 136/2004. Posto, inoltre, che tale ultima

disposizione fa riferimento, in alternativa allapplicazione delle norme

tecniche delle costruzioni di cui al D.M. 14 settembre 2005, allapplicazione

della normativa previgente (di cui alla L. 1086/1971 ed alla L. 64/1974),

occorre chiarire la formulazione dellarticolo al fine di precisare se, in

alternativa allapplicazione delle future nuove norme tecniche delle

costruzioni, trovino applicazione le norme tecniche di cui al citato D.M. del

2005 oppure la normativa previgente.

Sembra necessario chiarire la formulazione

dellarticolo 23 (rifinanziamento

del programma Contratti di quartiere II), al fine di indicare esplicitamente

le modificazioni allart. 21-bis del D.L.

159/2007 delle quali si differisce lapplicabilità.

In ragione della finalità della disposizione di

cui allarticolo 33 (in materia di rifiuti), occorre

valutare se differire il termine di cui allart. 7 del D.L. 61/2007 al 1°

gennaio 2009, piuttosto che al 31 dicembre 2008.

La disposizione di cui allarticolo 48 (utilizzo delle sanzioni dell'Autorità anti-trust), oltre a consentire (come

dichiarato nella relazione illustrativa) lutilizzazione delle somme anche

nellesercizio successivo a quello cui si riferiscono, sembra avere anche

leffetto di eliminare lobbligo di riassegnazione delle risorse, da parte del

Ministro del tesoro, del bilancio e della programmazione economica,

allapposito Fondo istituito nello stato di previsione del Ministero dello

sviluppo economico, rendendo con ciò incerto il funzionamento dellintero

procedimento delineato dai co. 1 e 2 dellart. 148 della L. 388/2000.

Per ulteriori, specifici rilievi, si rinvia

alle schede di lettura.

1. È prorogato al 31 gennaio 2008 il termine per le autorizzazioni

di spesa di cui al decreto-legge 31 gennaio 2007, n. 4, convertito, con modificazioni,

dalla legge 29 marzo 2007, n. 38, e al decreto-legge 2 luglio 2007, n. 81,

convertito, con modificazioni, dalla legge 3 agosto 2007, n. 127, in scadenza

al 31 dicembre 2007. A tale scopo le Amministrazioni competenti sono

autorizzate a sostenere una spesa mensile nel limite di un dodicesimo degli

stanziamenti iscritti in bilancio nell'esercizio 2007 e comunque entro il

limite complessivo di 100 milioni di euro, a valere sull'autorizzazione di

spesa di cui all'articolo 1, comma 1240, della legge 27 dicembre 2006, n. 296.

A questi fini, su richiesta delle citate amministrazioni, il Ministro

dell'economia e delle finanze dispone il necessario finanziamento, nell'ambito

del programma «Missioni militari di pace». Il Ministro dell'economia e delle finanze

è autorizzato ad apportare, con propri decreti, le relative variazioni di

bilancio. Alle missioni di cui al presente comma si applica l'articolo 5 del

decreto-legge 28 agosto 2006, n. 253, convertito, con modificazioni, dalla

legge 20 ottobre 2006, n. 270.

2. Allo scopo di consentire la necessaria flessibilità

nell'utilizzo delle risorse di cui all'articolo 1, comma 1240, della legge 27

dicembre 2006, n. 296, è istituito nello stato di previsione della spesa del

Ministero della difesa il programma «Missioni militari di pace», sul quale

Fondo confluiscono le autorizzazioni di spesa correlate alla prosecuzione delle

missioni internazionali di pace. In relazione alle specifiche esigenze da

finanziare, il Ministro della difesa, con propri decreti da comunicare anche

con evidenze informatiche al Ministero dell'economia e delle finanze, è

autorizzato a disporre le necessarie variazioni di bilancio sui pertinenti

capitoli di spesa, a valere sulle autorizzazioni confluite sulla predetta

missione.

Larticolo 1, comma 1, del decreto-legge

in esame dispone la proroga al 31 gennaio 2008 dellautorizzazione di

spesa per la prosecuzione delle missioni internazionali di cui al D.L. n. 4/2007,

convertito, con modificazioni, dalla legge n. 38/2007, nonché al D.L. 81/2007,

convertito, con modificazioni, dalla legge n. 127/2007: le autorizzazioni

previste in tali provvedimenti erano infatti limitate al 31 dicembre 2007. Le

amministrazioni competenti sono così autorizzate a sostenere una spesa mensile

nel limite di un dodicesimo dello stanziamento operato nel 2007, e comunque

entro un limite di 100 milioni di euro, a valere sul Fondo per partecipazione italiana alle missioni internazionali di pace

istituito dal comma 1240 dellarticolo 1 della legge n. 296/2006 (legge finanziaria

2007).

Nella Relazione illustrativa e nella Relazione tecnica che

accompagnano il provvedimento, si spiega che la proroga di un mese è

finalizzata a consentire al Ministero della difesa e agli altri Dicasteri

interessati (affari esteri, interno, giustizia ed economia e finanze) di

disporre tempestivamente dei fondi necessari per affrontare le spese

indilazionabili per la prosecuzione delle missioni internazionali in atto,

nelle more dell'emanazione del provvedimento di proroga annuale delle autorizzazioni

di spesa per le missioni stesse. Tali spese riguardano, in particolare, quelle

per l'assicurazione del personale e i trasporti strategici, necessariamente

correlate a contratti di durata annuale.

Il comma 1240 dellarticolo 1 della legge 27 dicembre 2006, n. 296

(legge finanziaria 2007), ha autorizzato,

per ciascuno degli anni 2007, 2008 e 2009, la spesa di un miliardo di euro per il finanziamento della partecipazione italiana alle missioni internazionali di pace ed ha istituito,

a tale scopo, un apposito fondo nell'ambito dello stato di previsione della

spesa del Ministero dell'economia e delle finanze.

Di seguito sono indicate le missioni di pace autorizzate o

prorogate dal decreto-legge 31 gennaio 2007, n. 4, convertito, con

modificazioni, dalla legge 29 marzo 2007, n. 38, recante proroga la

partecipazione italiana a missioni umanitarie e internazionali, e dallarticolo

9 del decreto-legge 2 luglio 2007, n. 81, convertito, con modificazioni, dalla

legge 3 agosto 2007, n. 127, recante disposizioni urgenti in materia

finanziaria.

|

D.L. n. 4/2007

|

|

|

Denominazione

|

Finalità

|

|

Active Endeavour

|

Rischieramento della flotta

NATO nel Mediterraneo orientale nellambito delloperazione Enduring Freedom

|

|

Albania 2

|

Sorveglianza nelle acque territoriali ed interne albanesi per

prevenire limmigrazione illegale

|

|

Althea (fino al 30 giugno 2007)

|

Missione di pace dell'UE per il rispetto degli Accordi di Dayton

e per il consolidamento della pace in Bosnia

|

|

Bilaterale interni

|

Missione finalizzata all'opera di addestramento delle Forze di

polizia albanesi

|

|

DIE

|

Delegazione italiana di esperti che collaborano con i militari

albanesi per la riorganizzazione delle loro Forze armate

|

|

EU BAM Rafah

|

Missione dell'Unione europea presso il valico di Rafah, al

confine fra la striscia di Gaza e l'Egitto

|

|

EUPM

|

Missione dell'Unione europea di assistenza e riorganizzazione

delle Forze di Polizia della Bosnia-Erzegovina operante a Brcko

|

|

EUPOL COPPS

|

Missione di Polizia dell'Unione europea nei Territori Palestinesi

|

|

EUPOL Kinshasa

|

Missione dellUnione europea di assistenza alla Repubblica

Democratica del Congo nel rafforzamento dell'apparato di sicurezza interna

|

|

EUPT Kosovo

|

Missione dell'Unione europea per la pianificazione di una

possibile operazione UE di gestione delle crisi in Kosovo

|

|

ISAF

|

Missione multinazionale di assistenza allAutorità afgana

|

|

KFOR

|

Missione NATO per il rispetto degli accordi di cessate il fuoco

tra Macedonia, Serbia e Albania

|

|

Missione europea di sostegno ad AMIS II

|

Missione dell'Unione europea di sostegno alla missione AMIS II

dell'Unione Africana in Sudan

|

|

MSU

|

Missione militare di mantenimento dell'ordine e della sicurezza

pubblica a supporto delle operazioni di pace nei Balcani

|

|

NATO HQ Sarajevo

|

Missione NATO per l'assistenza alla Bosnia per conseguire i

requisiti per la PfP, per la lotta al terrorismo e per il supporto al

Tribunale Penale Internazionale per la ex-Jugoslavia

|

|

NATO HQ Skopje

|

Missione NATO per il coordinamento delle attività in Macedonia

|

|

NATO HQ Tirana

|

Missione NATO per il coordinamento tra Autorità albanesi, NATO e

Organizzazioni Internazionali ed il supporto di KFOR e delle missioni in

Fyrom

|

|

NTM-I

|

Missione NATO di assistenza e addestramento delle Forze di

sicurezza irachene

|

|

TIPH II

|

Missione di monitoraggio svolta in base allAccordo israelo-palestinese

del 15 gennaio 1997 (Hebron)

|

|

UNFICYP

|

Missione ONU per il mantenimento della pace e per il controllo

del cessate il fuoco a Cipro

|

|

UNIFIL

|

Forza Temporanea delle Nazioni Unite in Libano

|

|

UNMIK

|

Forza di polizia civile internazionale dellOnu delegata

allamministrazione civile del Kosovo

|

|

|

|

|

|

Articolo 9 del D.L. n. 81/2007

|

|

Denominazione

|

Finalità

|

|

Missione europea di sostegno ad AMISOM

|

Missione dellUnione europea alla missione AMISOM dell'Unione

Africana in Somalia per sostenere il dialogo ed il processo di

riconciliazione

|

|

Althea (fino al 31 dicembre 2007)

|

Missione di pace dell'UE per il rispetto degli Accordi di Dayton

e per il consolidamento della pace in Bosnia

|

|

EU BAM Rafah (ulteriore personale)

|

Missione dell'Unione europea presso il valico di Rafah, al

confine fra la striscia di Gaza e l'Egitto

|

|

EUSEC Congo

|

Missione dellUnione europea per lassistenza nel campo delle

riforme nel settore della sicurezza

|

|

EUPT Kosovo (ulteriore personale)

|

Missione dell'Unione europea per la pianificazione di una possibile

operazione UE di gestione delle crisi in Kosovo

|

|

EUPOL Afghanistan

|

Missione dell'Unione europea per contribuire alla messa in opera

di accordi di polizia civile da parte e sotto il controllo degli afghani

|

|

ISAF (ulteriore personale)

|

Missione multinazionale di assistenza allAutorità afgana

|

|

UNMIK (ulteriore personale)

|

Forza di polizia civile internazionale dellOnu delegata

allamministrazione civile del Kosovo

|

|

|

|

Alle sopraelencate missioni si applica, secondo quanto previsto dal

comma 1 del decreto-legge in esame, l'articolo 5 del D.L. n. 253/2006,

convertito, con modificazioni, dalla legge n. 270/2006.

Il D.L. 28 agosto 2006, n.

253 convertito, con modificazioni, dalla legge 20 ottobre 2006, n. 270,

reca disposizioni concernenti l'intervento di cooperazione allo sviluppo in

Libano e il rafforzamento del contingente militare italiano nella missione

UNIFIL, ridefinita dalla citata risoluzione 1701 (2006) del Consiglio di

Sicurezza delle Nazioni Unite.

Il comma 1 dellarticolo 5

prevede lapplicazione, al personale militare partecipante al rafforzamento

della missione UNIFIL, del codice penale

militare di pace, nonché dei commi 3, 4 [limitatamente alle lettere a), b),

c) e d)], 5 e 6 dellarticolo 9 del decreto-legge 1° dicembre 2001, n. 421

(disposizioni urgenti per la partecipazione di personale militare

all'operazione multinazionale denominata Enduring

Freedom. Modifiche al codice penale militare di guerra, approvato con regio

decreto 20 febbraio 1941, n. 303), convertito, con modificazioni, dalla legge

31 gennaio 2002, n. 6.

Il comma 2 dellarticolo 5

del decreto-legge n. 253/06 stabilisce che i reati commessi da stranieri a

danno dello Stato o di cittadini italiani partecipanti agli interventi e alle

missioni, e nel territorio in cui detti interventi e missioni hanno luogo sono

puniti sempre a richiesta del Ministro della giustizia e sentito il Ministro

della difesa per i reati commessi a danno di appartenenti alle Forze armate.

Per tale categoria di reati, nonché per quelli commessi dal cittadino

italiano che partecipa agli interventi o

alle missioni, nel periodo e nel territorio di svolgimento degli stessi, e che

siano attribuiti alla giurisdizione della magistratura ordinaria, il comma 3 dellarticolo 5 individua nel

Tribunale di Roma quello territorialmente competente.

Il comma 2 dellarticolo 1 del decreto-legge in esame, per

consentire la necessaria flessibilità nellutilizzo delle risorse previste

dall'articolo 1, comma 1240, della legge n. 296/2006, istituisce nello stato di

previsione della spesa del Ministero della difesa, il programma Missioni

militari di pace, sul cui Fondo confluiscono le autorizzazioni di spesa

correlate alla prosecuzione delle missioni internazionali di pace. In relazione

alle specifiche esigenze da finanziare, il Ministro della difesa e' autorizzato

ad apportare le necessarie variazioni di bilancio, con propri decreti da

comunicare, anche con evidenze informatiche, al Ministero dell'economia e delle

finanze.

Articolo 2

(Proroga di termini in materia di difesa)

1. All'articolo 26, comma 1, del decreto legislativo 5 ottobre

2000, n. 298, le parole: «al 2007» sono sostituite dalle seguenti: «al 2008».

2. All'articolo 31, comma 14, del decreto legislativo 5 ottobre

2000, n. 298, le parole: «Sino all'anno 2007» sono sostituite dalle seguenti:

«Sino all'anno 2012».

3. All'articolo 60-bis

del decreto legislativo 30 dicembre 1997, n. 490, le parole: «fino all'anno

2009» sono sostituite dalle seguenti: «fino all'anno 2012».

4. Il termine di cui al comma 2 dell'articolo 14 del decreto del

Presidente della Repubblica 15 novembre 2000, n. 424, è prorogato fino al 31

dicembre 2009 e per lo stesso periodo continuano ad applicarsi le disposizioni

di cui al comma 8 dell'articolo 13 dello stesso decreto.

Il comma 1 dellarticolo 2 modifica larticolo 26,

comma 1, del decreto legislativo 5

ottobre 2000, n. 298, recante il riordino del reclutamento, dello stato

giuridico e dellavanzamento degli ufficiali dellArma dei carabinieri. Tale

norma, come modificata dal D.L. n. 273/2005, convertito, con modificazioni,

dalla legge n. 51/2006, ha autorizzato, dal 2001 al 2007, il transito di un

numero complessivo di 149 unità di ufficiali dellEsercito, della Marina e

dellAeronautica, nel ruolo tecnico-logistico dellArma dei carabinieri, per la

sua costituzione iniziale.

Il comma in esame proroga

tale autorizzazione al 2008.

Larticolo 21 del decreto-legge

30 dicembre 2005, n. 273, convertito, con modificazioni, dalla legge 23

febbraio 2006, n. 51, recante definizione e

proroga di termini, nonché conseguenti disposizioni urgenti - proroga di

termini relativi all'esercizio di deleghe legislative", aveva già

modificato larticolo 26, comma 1, del D.Lgs. n. 298/2000, prorogando il

termine dellautorizzazione originaria, previsto per il 2005, fino al 2007.

La relazione illustrativa spiega che, nonostante la proroga di due

anni, non è risultato ancora possibile ultimare il transito di 22 ufficiali

(dei complessivi 149 previsti dalla disposizione), a causa della necessità di

raccordare tale transito con il progetto di ulteriore riduzione delle Forze

armate in fase avanzata di definizione. La medesima relazione, facendo

riferimento ad una situazione deficitaria che presenta il ruolo

tecnico-logistico dell'Arma dei Carabinieri, evidenzia la necessità di una

permanenza della disposizione per un ulteriore anno.

Si segnala che la relazione

illustrativa al D.L. 273/2005, che ha operato la prima proroga, spiegava invece

che questa si era resa necessaria in ragione

della complessità delle procedure concorsuali, che aveva causato il

mancato transito delle rimanenti 22 unità, che rimaneva subordinato

allemanazione di un nuovo bando di concorso ed alla disponibilità di risorse

presso le Forze armate interessate, adempimento, questo, che non poteva essere

realizzato entro il termine precedentemente previsto dalla legge.

Il comma 2 del medesimo articolo del decreto-legge in esame proroga fino allanno 2012 il termine previsto dall'articolo 31,

comma 14, del sopracitato D.Lgs. n. 298/2000, originariamente indicato nel 2007.

Larticolo 31 del D.Lgs. 298/2000 disciplina il regime transitorio

dell'avanzamento. La disposizione specificamente richiamata autorizza il

Ministro della difesa, sino allanno 2007 compreso, a modificare annualmente,

con apposito decreto, il numero complessivo di promozioni a scelta al grado

superiore, nonché la previsione relativa agli obblighi di comando, la

determinazione delle relative aliquote di valutazione e le permanenze minime

nei gradi in cui l'avanzamento avviene ad anzianità. Tale modifica, fermi

restando i volumi organici complessivi, risponde allesigenza di mantenimento

di adeguati e paritari tassi di avanzamento e di elevazione del livello

ordinativo dei comandi.

Il successivo comma 3 modifica larticolo 60-bis

del decreto legislativo 30 dicembre 1997, n. 490, in materia di riordino del

reclutamento, dello stato giuridico e dell'avanzamento degli ufficiali, prorogando al 2012 il termine previsto per

il 2009.

Larticolo 60-bis,

introdotto dallarticolo 7 della legge n. 299/2004, recante modifica della

normativa in materia di stato giuridico e avanzamento degli ufficiali, dispone

talune deroghe alle disposizioni relative al regime transitorio in materia di avanzamento, stabilendo che,

fermo restando quanto previsto dall'articolo 60, comma 3, siano comunque

prorogate fino al 2009 le disposizioni di cui agli articoli 60, commi 2,

lettere c), d) ed e), e 2-bis, 62, comma 5, e 63, commi 1 e 3, dello stesso

D.Lgs. n. 490.

Larticolo 60 del D.Lgs. n. 490/1997, che reca norme sulla

disciplina degli organici nel regime transitorio, prevede che, al fine di

realizzare con gradualità la riduzione degli organici, le dotazioni complessive

di ciascun grado di ogni Forza Armata siano definite annualmente con decreto

ministeriale. Il comma 3 dispone che, alla data del 1° gennaio 2006, le

dotazioni organiche dei gradi di colonnello e di generale, nonché il numero di

promozioni annuali nei vari gradi di ciascun ruolo di ogni Forza Armata, siano contenute

entro i limiti stabiliti dal medesimo D.Lgs. 490.

Le lettere c) e d) del comma 2 dettano taluni criteri per la

determinazione delle dotazioni organiche, del numero complessivo di promozioni

a scelta al grado superiore per ogni grado dei ruoli del servizio permanente,

nonché per la determinazione delle relative aliquote di valutazione qualora