Si riporta, di

seguito, la tabella riepilogativa degli effetti relativi a norme in materia di

entrate fiscali iscritti nel prospetto finanziario.

Nelle due successive

tabelle sono analizzati, più in dettaglio, gli effetti

delle disposizioni relative, rispettivamente, alle famiglie e alle imprese.

|

|

(milioni di euro)

|

|

|

Indebitamento netto

|

|

|

2008

|

2009

|

2010

|

|

Totale

maggiori entrate

|

1.589

|

2.490

|

2.491

|

|

di cui

famiglia

|

+338

|

+478

|

+478

|

|

di cui

impresa

|

+1.251

|

+2.012

|

+2.013

|

|

Totale

minori entrate

|

-3.941

|

-6.251

|

-4.665

|

|

di cui famiglia

|

-3.285

|

-3.135

|

-3.303

|

|

di cui

impresa

|

-656

|

-3.116

|

-1.362

|

|

Saldo

entrate

|

-2.352

|

-3.761

|

-2.174

|

|

Maggiori

spese (collegate ad entrate)

|

-571

|

-596

|

-587

|

|

Minori

spese (collegate ad entrate)

|

+853

|

+1.183

|

+703

|

|

Totale misure settore entrate

|

-2.070

|

-3.173

|

-2.058

|

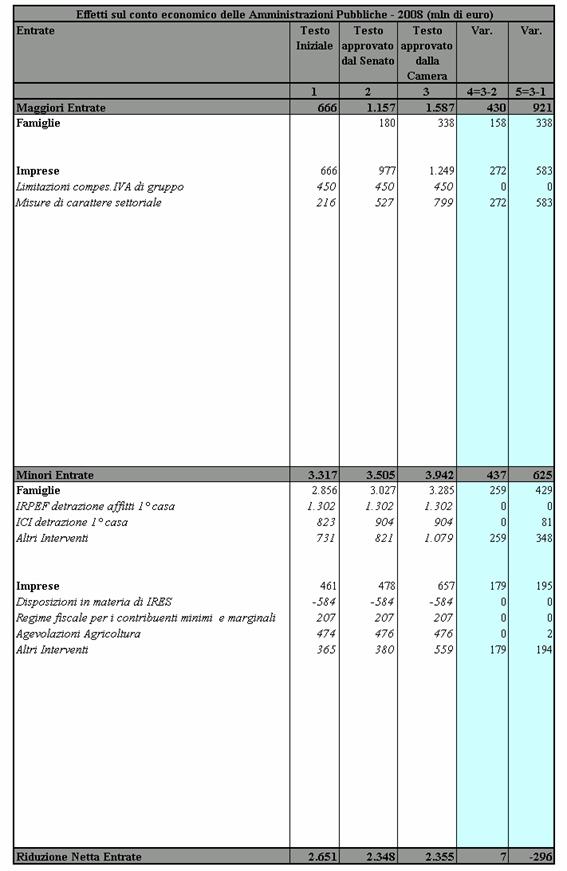

Famiglie

La quota preponderante degli interventi in favore delle famiglie è

rappresentata dalle misure agevolative riguardanti labitazione principale, tra

le quali la detrazione ICI in favore dei proprietari e quelle IRPEF in favore

degli affittuari, che determinano effetti per circa 2,2 miliardi di euro.

Con riguardo alla detrazione ICI, è prevista

una procedura di rimborso a carico dello Stato, sulla base di certificazioni

presentate dai comuni.

Il diritto e la misura del beneficio relativo

alla detrazione per canoni di locazione è modulato in base alla condizione

reddituale dei soggetti destinatari.

Con riguardo agli

interventi in favore delle famiglie, si rammenta che il decreto-legge n.

159/2007 collegato alla manovra di finanza pubblica prevede per lanno in corso

listituzione di un fondo con una dotazione pari a 1,9 miliardi di euro,

destinata allattribuzione ai soggetti incapienti ed ai relativi familiari

fiscalmente a carico di una somma forfetaria a titolo di rimborso di parte

delle maggiori entrate affluite allerario.

|

|

(milioni di euro)

|

|

|

Indebitamento netto

|

|

|

2008

|

2009

|

2010

|

|

Famiglie

|

-2.947

|

-2.657

|

-2.825

|

|

di cui

interventi sulla casa:

|

-2.809

|

-2.218

|

-2.784

|

|

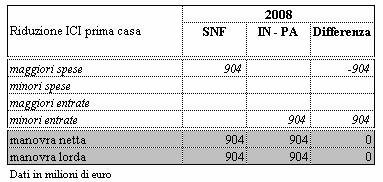

Detrazione ICI (art. 1, co. 5-8)

|

-904

|

-904

|

-904

|

|

Incidenza prima casa per detrazioni (art. 1, co

10-11)

|

-388

|

-213

|

-213

|

|

Detrazione affitto prima casa (art. 1, co. 9-10)

|

-1.302

|

-960

|

-1.069

|

|

Ristrutturazioni edilizie e riqualificazione

energetica (art. 1, co. 17-20 e art. 2, co 286)

|

-160

|

-44

|

-519

|

|

Imp.indirette edilizia residenziale (art. 1, co.

25-28)

|

-55

|

-55

|

-55

|

|

Detraz. inter. mutui casa (art. 1, co. 202)

|

0

|

-42

|

-24

|

|

minori

entrate

|

-2.809

|

-2.218

|

-2.784

|

|

di cui

altri interventi:

|

-138

|

-439

|

-41

|

|

Detraz. assegno mantenimento (art. 1, c. 11)

|

-40

|

-23

|

-23

|

|

Detraz. famiglie con almeno 4 figli (art.1,c.15)

|

-119

|

-162

|

-153

|

|

Detr. frigoriferi, motori, ecc. (art.1, c.20)

|

0

|

-183

|

-128

|

|

Deducibilità contributi fondi sanitari (art. 1, co.

197)

|

-13

|

-33

|

-31

|

|

Detraz. studenti fuori sede (art. 1, co. 208)

|

0

|

-5

|

-3

|

|

Detraz. trasporto pubblico (art. 9, co. 309)

|

0

|

-163

|

+70

|

|

Redditi fondiari (art. 1, co. 13-14)

|

-29

|

-17

|

-17

|

|

Detraz. spese formazione docenti (art. 1. co. 207)

|

0

|

-73

|

+31

|

|

Agev. sisma Umbria-Marche

(art. 2 co. 107-109)

|

-50

|

-52

|

-52

|

|

Esonero canone RAI (art. 1, co.132)

|

-0,5

|

-0,5

|

-0,5

|

|

Asili nido (art. 1, co. 201)

|

-35

|

+15

|

0

|

|

Esenz. CCGG cellulari non udenti (art. 1, co.203)

|

-2,5

|

-2,5

|

-2,5

|

|

Esenzione reddito frontalieri (art. 1, co. 204)

|

0

|

-46

|

-26

|

|

GPL riscaldamento zone montane (art. 1, co.240)

|

-52

|

8

|

-4

|

|

Riduzione prelievo su TFR (art.2 c.521-522)

|

-135

|

-180

|

-180

|

|

minori

entrate

|

-476

|

-917

|

-519

|

|

Effetti fiscali modifica TFR (art. 2, co.521-522)

|

+13

|

+13

|

+13

|

|

Aumento accisa tabacchi (art.2,

co.313-315 e 364)

|

+320

|

+460

|

+460

|

|

Contributo acqua minerale (art. 2, co. 337)

|

+5

|

+5

|

+5

|

|

maggiori

entrate

|

+338

|

+478

|

+478

|

Imprese

Il prelievo

sulle imprese appare caratterizzato

da molteplici interventi che, a fronte di riduzioni di aliquota, determinano un

ampliamento delle basi imponibili, realizzando, inoltre, una semplificazione ed

una razionalizzazione del prelievo stesso.

In particolare, il

complesso delle disposizioni in materia di IRES ed IRAP e delle disposizioni

limitative alle compensazioni Iva di gruppo, destinate a compensarsi a regime,

determinano nel 2008 un cospicuo effetto di maggior gettito. Tale circostanza è

determinata sia dal diverso profilo temporale dei versamenti che caratterizza

ciascuna tipologia di tributo, sia dalleffetto crescente ascritto ad alcune

misure in relazione alla maggiore adesione dei contribuenti a regimi opzionali.

Con riferimento alle

imprese, la tabella evidenzia, oltre alle voci iscritte tra le entrate, anche

alcune voci che, nel prospetto finanziario, risultano iscritte tra le spese ma

che, tuttavia, si ritengono collegate alle disposizioni sulle imprese in

materia di entrata. Si tratta, in particolare, delle misure di concessione o

abrogazione dei crediti dimposta le

quali, pur essendo contabilmente registrate tra quelle di spesa, si

concretizzano in minori o maggiori versamenti di imposte.

(milioni di euro)

|

|

Indebitamento netto

|

|

|

2008

|

2009

|

2010

|

|

Imprese

|

+877

|

-517

|

+959

|

|

di cui misure di carattere generale:

|

+1.613

|

-138

|

+435

|

|

Disposizioni in materia di IRES (art. 1, co. 33-64)

|

+584

|

-1.021

|

-40

|

|

Amm.to anticipato beni acquistati 2008 (art. 1 co 34)

|

0

|

-248

|

0

|

|

Deduzione forfetaria IRAP (art. 1, co. 33-34)

|

0

|

-394

|

-213

|

|

Deducibilità interessi passivi salvaguardia (art.

1, co 33)

|

0

|

-371

|

-65

|

|

Eccedenza ROL partecipate estere (art. 1, co, 33)

|

0

|

-18

|

-10

|

|

Riorganizzazioni aziendali maggiori ammort. (art. 1, co.

46-49)

|

0

|

0

|

-241

|

|

IVA telefonini (art. 1, co 261)

|

-168

|

-101

|

-129

|

|

Società non operative e di comodo (art. 1, co.

129-132)

|

-14

|

-10

|

-10

|

|

Agevol. omaggi beni non militari (art. 1, co. 130)

|

0

|

-10

|

-6

|

|

Regime forfetario imprend.agricoli (art. 1, co. 177)

|

0

|

-4

|

-2

|

|

Riparametrizzazione aliquote IRAP (art. 1, co.

226-227)

|

0

|

-28

|

-15

|

|

Agevolazioni imprese cinema (art. 1, co. 338-341)

|

-5

|

-10

|

-15

|

|

Finanziamento FSN IRAP (art. 2, co. 50-51)

|

-5

|

-5

|

-5

|

|

minori

entrate

|

+392

|

-2.220

|

-751

|

|

Amm.to anticipato soggetti IRPEF (art. 1, co. 34)

|

0

|

+396

|

+226

|

|

Plusvalenze immobiliari (art. 1, co. 38)

|

0

|

+93

|

+50

|

|

Imposta sostitutiva riorganizzazioni societarie

(art.1, co.46-49)

|

+60

|

+304

|

+213

|

|

IAS (art. 1, co. 58-62)

|

0

|

+200

|

+114

|

|

Modifiche alla disciplina IVA (art. 1, co 158 e

261)

|

+173

|

+240

|

+207

|

|

Potenziamento contrasto evasione

|

+20

|

+21

|

+21

|

|

IVA

liquidazioni di gruppo (art. 1, co.33-64)

|

+450

|

0

|

0

|

|

Altro

|

+20

|

+25

|

+23

|

|

maggiori

entrate

|

+723

|

+1.279

|

+854

|

|

Tetto

compensazione crediti dimposta (art.1, co 53-55)

|

+303

|

+303

|

+103

|

|

Abrogazione

cred. Dimposta invest. e occup. (art. 1, co. 65)

|

+300

|

+600

|

+600

|

|

Limitazione

cred.imposta investimenti (art. 1 co. 285

|

+250

|

+280

|

0

|

|

minori spese

|

+823

|

+1.183

|

+703

|

|

Crediti dimp.

studi associati (art. 1, co. 70-76)

|

0

|

-14

|

-14

|

|

Credito imp.

Ricerca & Sviluppo (art. 1, co. )

|

-117

|

-136

|

-142

|

|

Credito

dimposta pesca (art. 1, co 172)

|

-14

|

-2

|

0

|

|

Credito imp.

apparecchi videosorveglianza (art.1, co228-232)

|

-10

|

-10

|

-10

|

|

Credito

dimposta tabaccai (art. 1, co 233-237

|

-5

|

-5

|

-5

|

|

Credito imposta

occupazione sud (art. 2, co.257)

|

-200

|

-200

|

-200

|

|

Crediti dimp. riscald. biomasse (art.1, co. 240)

|

-9

|

-13

|

0

|

|

maggiori

spese

|

-355

|

-380

|

-371

|

|

di cui misure di carattere settoriale:

|

-736

|

-379

|

+333

|

|

Perdite imprese

minori e lav. autonomi (art. 1, co. 29-30)

|

-93

|

-124

|

-32

|

|

Dividendi in

uscita (art. 1, co. 67)

|

0

|

-318

|

-318

|

|

Contribuenti

marginali (art. 1, co. 96-117)

|

-207

|

-376

|

-143

|

|

Settore

autotrasporto (art. 1, co. 169-170)

|

-191

|

+52

|

0

|

|

IRAP

agricoltura (art. 9, co. 171)

|

-307

|

+86

|

+25

|

|

Credito

dimposta pesca costiera (art. 9, co. 172)

|

-40

|

-37

|

+13

|

|

Proprietà contadina

(art.1, co. 173)

|

-144

|

0

|

0

|

|

Agevolazioni

cinema (art. 1, co 325-343 e 472)

|

-20

|

-79

|

-79

|

|

Altro

|

-46

|

-100

|

-77

|

|

minori

entrate

|

-1.048

|

-896

|

-611

|

|

Accise forze armate (art. 1, co. 180-181)

|

+115

|

+115

|

+115

|

|

Zone franche

Gorizia, Trieste, Udine (art. 1, co. 191-193)

|

+102

|

+102

|

+102

|

|

Esclus. Immob.

strument. da imprese (art. 1, co. 37)

|

+53

|

+13

|

-16

|

|

Rivalut.

terreni agricoli e edificabili (art. 1, co. 91)

|

+43

|

+19

|

+19

|

|

Comunicazione

datore detrazioni IRPEF (art. 1, co. 221)

|

+120

|

+120

|

+270

|

|

Comunicazione

utenze telefoniche (art. 1, co. 222)

|

+7

|

+36

|

+36

|

|

Esclus.

Compensaz. minori 12 euro (art. 1, co. 223)

|

0

|

+3,5

|

+3,5

|

|

Addizionale

premi assicurativi imprese (art. 1, co. 241-246)

|

+10

|

+10

|

+9

|

|

Maggiori

accertamenti per assunzioni PA (art. 1, co.346-358)

|

+78

|

+272

|

+430

|

|

Maggiori

riscossioni ruoli per assunzioni PA (art.1, co.346-358)

|

0

|

+43

|

+191

|

|

maggiori

entrate

|

+528

|

+733

|

+1.159

|

|

Fondo

compensativo accise forze armate (art. 1, co. 181-183)

|

-115

|

-115

|

-115

|

|

Fondo

compensativo accise Gorizia, Trieste, Udine (art. 1, co. 191-192)

|

-101

|

-101

|

-101

|

|

maggiori

spese

|

-216

|

-216

|

-216

|

Oltre alle voci

indicate nella precedente tabella, si segnala che il prospetto finanziario

registra, tra le voci di spesa, anche:

-

risparmi, pari a 1.000 milioni di euro per ciascuno

degli anni dal 2008 al 2010, relativi ai minori rimborsi IVA dovuti a

seguito delladeguamento della normativa nazionale alla sentenza comunitaria in

materia di detraibilità dellIVA pagata sullacquisto delle autovetture da

parte delle imprese e dei lavoratori autonomi;

-

conseguenti risparmi di interessi passivi, calcolati

sui predetti minori rimborsi IVA, registrati in misura pari a 90 milioni di

euro annui.

Si segnala che, in sede

di diffusione delle stime relative ai Conti economici nazionali 2001-2007,

sulla base di elementi emersi nel corso del 2007 e dellemanazione di alcuni

provvedimenti normativi circa le modalità di richiesta dei rimborsi,

circostanze che hanno determinato la probabilità di un sensibile

ridimensionamento dellonere per rimborsi, lISTAT, in accordo con Eurostat, ha

deciso di adottare una metodologia in base alla quale il debito per lo Stato si

registra nel momento in cui si conosce sia leffettivo importo di tale debito

sia il numero degli aventi diritto, attraverso lesame delle istanze di

rimborso effettivamente presentate dai contribuenti.

Pertanto, nelle stime di

indebitamento netto della P.A. per il 2006 non è stato più considerato lonere

complessivo per i rimborsi.

La contabilizzazione di

tali rimborsi è stata effettuata nel conto del 2007 per un ammontare pari a 847

milioni di euro, corrispondente alle sole istanze presentate in via telematica

avvalendosi del regime forfetario.

Il rimanente onere,

collegato alle istanze ordinarie di rimborso in base al regime analitico - il cui termine di presentazione scade nel

novembre 2008, sarà registrato negli anni successivi a seguito dellattività di

controllo e validazione delle istanze medesime effettuata dallAmministrazione

finanziaria. La Relazione Unificata sullEconomia e la Finanza pubblica per il 2008,

stima un ammontare dei predetti rimborsi paria 400 milioni annui per il

triennio 2009-2011.

|

|

(milioni di euro)

|

|

|

Indebitamento netto

|

|

|

2008

|

2009

|

2010

|

|

minori

spese conto capitale

|

1.530

|

1.340

|

1.310

|

|

Modifica termini perenzione residui (art. 3, co.

36-39)

|

1.530

|

1.340

|

1.310

|

|

minori

spese correnti

|

926,2

|

1232,1

|

1580,3

|

|

Consumi

intermedi - Rideterminazione acquisto beni e servizi (art. 2, co. 575)

|

545

|

700

|

900

|

|

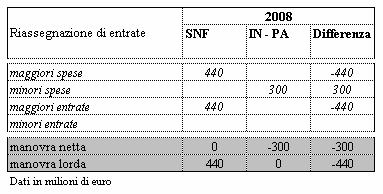

Riassegnazione di entrate - fondi da ripartire (art. 2, co. 615-617)

|

300

|

300

|

300

|

|

Posta elettronica certificata e VOIP (art. 2, co. 589, 591 e 593)

|

25

|

140

|

286

|

|

Contenimento

dei costi della giustizia militare (art. 2, co. 603-611)

|

0,8

|

1,3

|

1,5

|

|

Riduzione Fondo ordinario per comunità montane (art. 2, co. 16)

|

33,4

|

66,8

|

66,8

|

|

Rimborso spese

elettorali partiti politici (art. 2, co. 275)

|

20

|

20

|

20

|

|

Indennità

membri del parlamento non applicazione delladeguamento annuale (art. 1,

co. 375)

|

2

|

4

|

6

|

|

maggiori

spese correnti

|

-207,6

|

-230,5

|

-90,5

|

|

Avanzi di

gestione (art. 1, co. 358)

|

-9,6

|

-15

|

-15

|

|

Razionalizzazione degli uffici locali all'estero (art. 2, co. 55-57)

|

-45

|

-42,5

|

-42,5

|

|

Unità di crisi MAE (art. 2, co. 62)

|

-0,4

|

-0,4

|

-0,4

|

|

Abrogazione riduzione 20% consumi intermedi enti ed

organismi pubblici non territoriali - art. 22, co. 2, D.L. n. 223/2006 (art. 2,

co. 625)

|

-150

|

-170

|

-30

|

|

FUA Interno (art. 3, co. 148-150)

|

-2,6

|

-2,6

|

-2,6

|

|

Totale

|

2.248,6

|

2.341,6

|

2.799,8

|

Le minori spese in conto capitale sono interamente

ascrivibili alla previsione di riduzione del termine di perenzione dei residui

propri, che viene portato da sette a tre anni.

E inoltre introdotto

un programma di ricognizione, con cadenza triennale, dei residui propri di

conto capitale, ai fini dellindividuazione di quelli da eliminare non

ricorrendo i presupposti per il loro mantenimento in bilancio (art. 3, co.

36-39).

Secondo la Corte dei Conti[10], è da presumere che una parte non marginale delle somme eliminate e

versate allentrata in virtù di tale misura dovrà essere reiscritta nel Fondo

per la riassegnazione dei residui passivi in conto capitale eliminati per

perenzione amministrativa, trattandosi di debiti riconosciuti verso terzi che

continuano ad esistere quali partite patrimoniali negative, a cui prima o poi occorrerà

far fronte.

Al riguardo, si segnala che

lo stanziamento per il 2008 relativo al suddetto Fondo, previsto dalla legge di

bilancio 2008, è stato quasi raddoppiato rispetto alle previsioni dellanno

precedente, passando, rispetto alle previsioni iniziali dellanno precedente, da

500 a 900 milioni di euro.

Le minori spese correnti sono, invece,

prevalentemente ascrivibili al taglio lineare delle spese per consumi intermedi

non aventi carattere obbligatorio (art. 2, co. 575), nonché alla limitazione

delle iscrizioni di stanziamenti negli stati di previsione dei Ministeri per il

50 per cento dei versamenti riassegnabili allentrata (art. 2, co. 615-617).

Si osserva, al riguardo,

come nel corso degli ultimi anni, le spese per consumi intermedi siano state

oggetto di ripetuti interventi di riduzione. Da ultimo, la legge finanziaria

2007, articolo 1, comma 507, ha disposto

laccantonamento e lindisponibilità, in maniera lineare, di una quota delle

dotazioni delle u.p.b iscritte nel bilancio dello Stato relative sia a spese

correnti che a spese in conto capitale, ivi incluse le spese predeterminate

legislativamente. Con specifico riferimento ai consumi intermedi, gli

accantonamenti disposti dal comma 507 risultavano pari a circa il 10 percento

degli stanziamenti iniziali di bilancio; ulteriori accantonamenti sono stati

successivamente disposti ai sensi del successivo decreto ministeriale n. 48902

del 10 luglio 2007, cui hanno poi fatto seguito le misure di disaccantonamento

previste dal decreto legge n. 81/2007 e le integrazioni previste dalla legge

di assestamento delle previsioni per il 2007.

Come rilevato della Corte

dei Conti[11], la riduzione lineare dei consumi intermedi derivante dalle suddette

disposizioni si aggiunge a quella disposta dallarticolo 1, comma 507 della

legge finanziaria 2007, aggravando la situazione di precarietà operativa delle

amministrazioni conseguente alle precedenti manovre correttive. In tal modo

afferma la Corte rischia di riproporsi, nel 2008, la necessità del ricorso ad un

provvedimento di urgenza analogo a quello intervenuto nel corrente anno.

Vi sono infine un

insieme di misure finalizzate alla riduzione dei costi della politica, quali la

non applicazione delladeguamento annuale allindennità parlamentare (art. 1,

co. 375), la riduzione degli stanziamenti relativi al rimborso delle spese

elettorali (art. 2, co. 275), nonché la riduzione dei contributi relativi alle

comunità montane oggetto di soppressione (art. 2, co. 16).

In termini di minori

spese correnti, limporto complessivo delle citate misure finalizzate alla

riduzione dei costi della politica ammonta a 55,4 milioni di euro per il 2008,

90,8 milioni per il 2009 e 92,8 milioni per il 2010.

E inoltre confermata per il

periodo 2008-2010 la misura di contenimento dei prelevamenti dalla tesoreria

statale (art. 3, co. 40-42). La disposizione non ha effetto diretto sui saldi,

ma è strumentale alla tenuta degli obiettivi in termini di fabbisogno, previsti

nel tendenziale di spesa del triennio.

Maggiori spese

correnti sono, invece, prevalentemente ascrivibili allabrogazione del taglio

del 20 per cento delle spese di funzionamento degli enti pubblici non

territoriali, disposto dal decreto-legge n. 223 del 2006, art. 22, comma 2, per

il triennio 2007-2009 (art. 2, comma 625).

Tale misura conferma, anche

con riguardo alle limitazioni della spesa per consumi intermedi degli enti

pubblici non territoriali, le osservazioni sopra richiamate in ordine alla

difficoltà di ottenere, con tali metodiche, una efficace riduzione di spesa.

Nel corso dellesame parlamentare sono state

comunque introdotte misure che hanno complessivamente determinato un

peggioramento della spesa corrente di 12,6 milioni di euro. Si tratta in

particolare della norma sullimpiego delle entrate derivanti dagli avanzi di

gestione delle agenzie fiscali per il potenziamento delle strutture

dellamministrazione finanziaria del MEF (art. 1, co. 358), nonché dallo

stanziamento per il funzionamento dellunità di crisi del Ministero degli

affari esteri (art. 2, comma 62), e dalle misure per la funzionalità

dellAmministrazione civile dellinterno (art. 3, commi 148-150).

|

Tabella. 1

|

Indebitamento netto

|

|

(in milioni

di euro)

|

2008

|

2009

|

2010

|

|

minori

spese correnti (A)

|

30,2

|

75,2

|

131,6

|

|

Incarichi e contratti flessibili (art. 3, co. 80)

|

14,4

|

14,4

|

14,4

|

|

Contenimento lavoro straordinario per Stato, FF.AA,

Corpi di polizia e Vigili del fuoco (art. 3, co. 81-85)

|

1,84

|

46,8

|

46,8

|

|

Assunzioni di personale entro il limite del 60% del turn over (art. 3, co. 102)

|

0,0

|

0,0

|

56,4

|

|

Riduzione fondo funzionamento

dellinterno per copertura FUA interno e contratto della carriera prefettizia

(art. 3, co. 148-150)

|

14,0

|

14,0

|

14,0

|

|

maggiori

spese correnti (B)

|

2.304,4

|

1.169,3

|

1.229,8

|

|

Rinnovi

contrattuali e adeguamenti retributivi

|

|

|

|

|

Rinnovi contrattuali 2006-2007 (art. 3, co. 131-136)

|

945,7

|

382,0

|

382,0

|

|

Rinnovi contrattuali 2006-2007 Personale regioni

Autonomie locali (art. 3, co. 137-138)

|

497,0

|

45,0

|

45,0

|

|

Concorso dello Stato al finanziamento SSN e altri

enti settore pubblico (art. 3, co. 139-140)

|

3 78,6

|

216,8

|

216,8

|

|

- di cui

concorso dello Stato per il personale non statale

|

35

|

11

|

11

|

|

Rinnovi contrattuali 2008-2009 Stato (Indennità di vacanza

contrattuale) (art. 3, co. 143-145)

|

0,0

|

0,0

|

0,0

|

|

Rinnovi contrattuali università (art. 2, co. 428)

|

313,0

|

313,0

|

313,0

|

|

Adeguamento stipendiale magistrati (art. 3, co. 61)

|

28,6

|

0,0

|

0,0

|

|

Sviluppo professionale Forze armate (art. 2, co. 71)

|

15,5

|

15,5

|

15,5

|

|

Indennità turnazione pers. giustizia minorile (art.

2, co. 84)

|

0,3

|

0,0

|

0,0

|

|

Assunzioni

PA

|

|

|

|

|

Assunzione Corpi di polizia (art. 3, co. 89)

|

41,3

|

72,1

|

72,1

|

|

Assunzione Ministero beni culturali (art. 3, co.

107-110)

|

7,5

|

7,5

|

7,5

|

|

Deroga assunzioni (art. 3, co. 104)

|

0,0

|

0,0

|

13,0

|

|

Potenziamento dellattività dellamministrazione

finanziaria e di altre amm.ni (art. 1, co. 345-347)

|

40,1

|

85,8

|

133,2

|

|

Altre disposizioni relative al pubblico impiego

|

20,3

|

15,1

|

15,2

|

|

Stabilizzazione

personale PA

|

|

|

|

|

Fondo stabilizzazione precari

della PA (art. 3, co. 94-97)

|

10,3

|

10,3

|

10,3

|

|

APAT Contratti a tempo determ. (art. 3, co. 99)

|

1,2

|

1,2

|

1,2

|

|

Stabilizzazione comandi Poste (art. 3, co. 112)

|

5,0

|

5,0

|

5,0

|

|

Totale effetti finanziari Pubblico impiego (A-B)

|

2.274,2

|

1.094,1

|

1.098,2

|

La tabella espone gli

effetti, in termini di indebitamento netto, delle disposizioni della legge

finanziaria per il 2008 (legge n. 244 del 2007) in materia di pubblico impiego.

Le variazioni di spesa non tengono conto degli effetti indotti che sono

ascrivibili alle riduzioni ovvero agli incrementi degli oneri. Comè noto, tali

effetti fiscali e contributivi incidono solo sul saldo netto da finanziare.

Rispetto al disegno di

legge presentato dal Governo, il passaggio parlamentare ha fatto registrare una

diminuzione delle minori spese per pubblico impiego, in termini di

indebitamento netto, pari a circa 68

milioni di euro nel 2008 e 23

milioni per ciascuno degli anni 2009 e 2010 e un incremento delle maggiori

spese correnti di circa 185 milioni

di euro nel 2008, 189 milioni nel

2009 e 226 milioni nel 2010.

In particolare, gli incrementi di spesa sono

imputabili per oltre i 3/4 alle

modifiche apportate in prima lettura al Senato. Infatti, tale passaggio parlamentare

aveva fatto registrare incrementi complessivi delle maggiori spese per pubblico

impiego pari a circa 145 milioni di

euro per il 2008, 164 milioni per il

2009 e 215 per il 2010, dovute allincremento

di voci di spesa già presenti nel disegno di legge iniziale (maggiori oneri

relativi ad adeguamenti retributivi per il personale delle Università dal 2008) ovvero allapprovazione di nuove norme riferite ad

adeguamenti retributivi e nuove assunzioni nella PA (tra cui: ladeguamento

stipendiale per il personale pubblico "non contrattualizzato", pari

alla spesa di 28,6 milioni di euro, per il solo 2008; lo sviluppo

professionale delle Forze armate per 15,5 per ciascuno degli anni 2008-2010; il potenziamento

dellattività dellamministrazione finanziaria e di altre amministrazioni con

effetti onerosi pari a circa 30 milioni di euro per il 2008, 78 per il 2009 e

128 per il 2010).

Inoltre, in prima lettura erano state approvate nuove

norme relative alla stabilizzazione del

personale precario, mediante lintroduzione del c.d. Fondo per la

stabilizzazione dei precari della PA, con effetti di

spesa per 10,3 milioni di euro per ciascuno degli anni 2008-2010; era stata altresì

introdotta la proroga al 31 dicembre 2008 delle assunzioni a tempo determinato

del personale dellAgenzia per la protezione dellambiente (APAT), con effetti

onerosi pari a 1,2 milioni di euro per ciascuno degli anni 2008-2010[17].

Tra le minori

spese, dopo la prima lettura al Senato, si è registrata, in particolare,

una diminuzione degli effetti di risparmio derivanti dalla proroga dei

contratti di formazione e lavoro non convertiti in attuazione della legge

finanziaria per il 2007 (da circa 52 milioni di euro a circa 14 milioni annui

per il triennio 2008-2010).

Con riferimento agli adeguamenti retributivi, la legge

finanziaria per il 2008 prevede lintegrazione degli stanziamenti per i rinnovi

contrattuali del biennio 2006-2007, in base ai protocolli siglati dal Governo con le

organizzazioni sindacali nellaprile e nel maggio 2007[19], relativi:

-

al personale del settore

statale contrattualizzato e non contrattualizzato, ai docenti della scuola, al comparto

Sicurezza e ai Vigili del fuoco

(945,7 milioni di euro per il 2008 e 382 milioni di euro per ciascuno

degli anni 2008 e 2009) (art. 3, co. 131-136);

-

al personale di

regioni ed enti locali (497 milioni

di euro per il 2008 e 45 milioni per

ciascuno degli anni 2008 e 2009) (art. 3, co. 137-138);

-

al personale delle Università (c.d. Patto

universitario), con effetti di indebitamento netto pari a 313 milioni di euro per ciascuno degli

anni 2008, 2009 e 2010 (art. 2, co.

428).

Inoltre, si prevedono effetti

di indebitamento netto per il concorso dello Stato al finanziamento del

Servizio sanitario e degli altri enti del settore pubblico pari a 343,6 milioni di euro per il 2008 e 205,8 milioni per ciascuno degli

anni 2008 e 2009, di cui 35 milioni

di euro per il 2008 e 11 milioni per

ciascuno degli anni 2008 e 2009 in relazione al personale di amministrazioni

pubbliche non statali (art. 3, co. 139-140).

Per quanto riguarda le

risorse relative ai rinnovi contrattuali

2008-2009, con riferimento al personale statale contrattualizzato e non

contrattualizzato (art. 3, co. 143 e144) ed al personale pubblico non statale

(art. 3, co. 146), lallegato 7 alla legge finanziaria prevede effetti di

indebitamento netto pari a zero, in quanto il relativo del costo, rappresentato

dalla vacanza contrattuale, risulta

già inglobato nelle previsioni tendenziali di spesa contenute nel DPEF e pertanto non è incluso nei saldi [21].

I

corrispondenti oneri sono stati quantificati nella relazione tecnica al disegno

di legge finanziaria iniziale, secondo quanto esposto nella tabella che segue:

|

Biennio

contrattuale 2008-2009

(in milioni di euro)

|

2008

|

2009

|

2010

|

|

Settore

statale

|

357

|

584

|

584

|

|

Settore non

statale

|

320

|

587

|

587

|

|

Totale pubblico impiego

|

677

|

1.171

|

1.171

|

Peraltro, larticolo

3, commi da 143 a 145, prevede lo stanziamento, al lordo degli

oneri contributivi e dellIRAP, di 240

milioni di europer lanno 2008

e 355 milioni a decorrere dal 2009 (settore statale) e di 117 milioni di euro

per lanno 2008 e 229 milioni di euro a decorrere dal 2009 (settore non

statale).

Per

quanto riguarda le altre voci di spesa del settore del pubblico impiego, la

legge finanziaria per il 2008 ha previsto oneri per nuove assunzioni presso il Ministero

dei beni culturali e nei Corpi di

polizia, non modificate dalla quota di rimpiazzo del turn over dal 2010 per le amministrazioni dello Stato, anche ad

ordinamento autonomo, rispettivamente pari a 7,5 milioni di euro per ciascuno degli anni 2008-2010 e a 41,3 milioni di euro nel 2008 e 72,1 milioni di euro per

ciascuno degli anni 2009 e 2010.

Inoltre,

la legge finanziaria per il 2008 ha disposto il potenziamento delle attività

dellamministrazione finanziaria e di altre amministrazioni pubbliche, con effetti onerosi complessivamente pari a 40,1 milioni di euro per il 2008, 85,8 milioni per il 2009 e 133,2

milioni per il 2010.

La tabella seguente

espone in dettaglio gli effetti onerosi delle predette disposizioni:

|

Effetti

finanziari, in termini di indebitamento netto, delle disposizioni sul

potenziamento dellattività dellamministrazione finanziaria e di altre

amministrazioni (art. 1, co. 345-347)

(in milioni

di euro)

|

2008

|

2009

|

2010

|

|

Piano assunzioni Agenzia entrate (art. 1, co. 345, 2° per.)

|

14,3

|

31,2

|

56,7

|

|

Agenzia entrate Assunzioni mediante co, 526, LF 2007 (art. 1, co.

345, ult. periodo)

|

8,5

|

16,4

|

16,4

|

|

Vigili del

fuoco (art. 1, co. 346, lett. a))

|

3,6

|

8,2

|

13,4

|

|

Amministrazione

penitenziaria (art. 1, co. 346, lett. b))

|

0,8

|

2,6

|

5,2

|

|

Corpo

forestale (art. 1, co. 346, lett. c))

|

0,5

|

4,1

|

8,2

|

|

Ispettori del

lavoro (art. 1, co. 346, lett. d))

|

0,5

|

4,1

|

8,2

|

|

Agenzia dogane

(art. 1, co. 346, lett. e))

|

8,8

|

12,0

|

16,1

|

|

APAT (art. 1,

co. 347)

|

1,0

|

1,0

|

1,0

|

|

Magistrati

amministrativi e contabili, avvocati e procuratori dello Stato (art. 1, co.

355)

|

2,1

|

6,2

|

8,0

|

|

Totale

|

40,1

|

85,8

|

133,2

|

In particolare, le modifiche hanno riguardato

incrementi degli stanziamenti per assunzioni

nel Corpo nazionale dei vigili del fuoco e presso lAgenzia delle dogane, per complessivi maggiori oneri in termini di

indebitamento netto rispetto al testo approvato in prima lettura al Senato,

pari a circa 10 milioni di euro nel 2008, 8 milioni nel 2009 e 5 milioni

nel 2010.

Ulteriori

disposizioni residuali che riguardano il pubblico impiego sono relative alle

assunzioni presso il CNEL, di personale civile già alle dipendenze di

organismi militari della Comunità atlantica[25], di personale della giustizia nel ruolo degli

educatori professionali[26] e di personale negli istituti zooprofilattici.

Inoltre,

ulteriori oneri assimilabili al pubblico impiego derivano dalle norme relative

al personale dellamministrazione dellinterno relativamente alle seguenti

disposizioni la cui copertura è disposta a valere sul Fondo per le esigenze

correnti di funzionamento dei servizi dellAmministrazione

dellinterno:

-

lincremento del

Fondo unico di amministrazione per il miglioramento dellefficacia e

dellefficienza dei servizi istituzionali per impegni del personale

dellamministrazione civile del ministero stesso derivanti da norme in materia

di depenalizzazione e di immigrazione;

-

lincremento

dello stanziamento relativo al contratto

della carriera prefettizia relativo al biennio 2008-2009.

In ultimo, per dare attuazione al Patto per il pubblico soccorso

intervenuto tra Governo e le organizzazioni sindacali del Corpo nazionale dei

vigili del fuoco, la legge finanziaria per il 2008 ha previsto

incrementi di spesa corrente per il pubblico impiego pari a 5,2 milioni di euro

per il solo 2008.

Infine, con

riferimento agli interventi di stabilizzazione

del personale precario, lapprovazione definitiva della legge finanziaria

non ha apportato alcuna modifica o integrazione alle norme originariamente

presentate nel relativo disegno di legge (personale delle Poste italiane comandati

presso uffici delle amministrazioni pubbliche) ovvero introdotte al Senato (Fondo per la

stabilizzazione dei precari della PA e proroga fino al 31 dicembre 2008 delle

assunzioni a tempo determinato del personale dellAgenzia per la protezione

dellambiente)[31].

Per quanto riguarda gli effetti di riduzione delle minori spese correnti si

segnalano, in particolare:

- linnalzamento

dal 15 al 35 per cento del limite

relativo alla spesa sostenuta nel 2003

per il personale con rapporto di lavoro a tempo determinato o con altri

rapporti di lavoro flessibile;

-

la nuova quantificazione dei risparmi

derivanti dallattuazione delle tipologie di orario di lavoro previste a

livello contrattuale (comprese le forme di lavoro a distanza) e dalla decurtazione degli stanziamenti per il

pagamento degli straordinari per lanno 2008 (limite al 90% delle risorse finanziarie allo scopo

assegnate per lanno finanziario 2007).

|

|

(milioni di euro)

|

|

|

Indebitamento netto

|

|

|

2008

|

2009

|

2010

|

|

maggiori spese correnti

|

|

|

|

|

Patto sistema

universitario (art. 2, comma 428)

|

-313

|

-313

|

-313

|

|

Assegno dottorato di ricerca (art. 2, comma 430)

|

-40

|

-40

|

-40

|

|

Contributo scuola J. Monnet (art. 2, comma 557)

|

-1,5

|

-1,5

|

-1,5

|

|

Totale

|

-354,5

|

-354,5

|

-354,5

|

La dotazione del Fondo - pari

a 550 milioni di euro in termini di saldo netto da finanziare e a 313 milioni

di euro in termini di fabbisogno ed indebitamento netto, per ciascun anno del

triennio 2008-2010 è destinata a far fronte, prevalentemente, ai maggiori

oneri lordi di personale derivanti da adeguamenti retributivi per il personale

docente e i rinnovi contrattuali del restante personale. La parte residua è

destinata ad altre esigenze di spesa corrente e dinvestimento individuate

autonomamente dagli atenei.

Lassegnazione delle

risorse è subordinata alladozione entro gennaio 2008 di un piano, approvato

con DM del Ministro delluniversità di concerto con il Ministro delleconomia,

sentita la Conferenza dei rettori (CRUI), volto ad elevare il livello di

efficienza degli atenei, incentivare un uso appropriato delle risorse con

contenimento dei costi del personale a vantaggio della ricerca e della

didattica, accelerare il riequilibrio finanziario e ridefinire il vincolo di

indebitamento. I programmi di intervento degli atenei sono

sottoposti a verifica e monitoraggio da parte del Ministero.

Nel corso dellesame del disegno di legge

finanziaria presso il Senato, è stato inserito il comma 3 allarticolo 96

(art. 2, comma 430 della legge 244/2007) che dispone laumento di 40 milioni

di euro per ciascun anno del triennio 2008-2010 del FFO, al fine di

incrementare lassegno di dottorato di ricerca.

La dotazione del Fondo include gli importi,

pari a 205 milioni per il 2008 e 39

milioni a decorrere dal 2009 (SNF), relativi ai maggiori oneri di personale

per il biennio contrattuale 2006-2007 (art. 3, comma 140 della legge

finanziaria) e quelli relativi al biennio contrattuale 2008-2009 (art. 3, comma

146). Questi ultimi non sono quantificati nellallegato 7 in quanto non aventi

effetti sui saldi di finanza pubblica atteso che, ai fini del saldo netto da

finanziare, gli oneri per le amministrazioni dello Stato sono considerati nel

bilancio a legislazione vigente, mentre, ai fini dellindebitamento netto,

leffetto complessivo del costo della vacanza contrattuale è inglobato nelle

previsioni tendenziali di spesa indicate nel DPEF.

Va infine segnalato il finanziamento di 1,5

milioni annui a decorrere dal 2008 destinato al potenziamento delle attività di

ricerca, formazione e studi internazionali della Scuola europea Jean Monnet

(comma 557 dellarticolo 2, introdotto dal Senato).

|

|

(milioni di euro)

|

|

|

Indebitamento netto

|

|

|

2008

|

2009

|

2010

|

|

Previdenza

|

-1.050,5

|

-1.306,5

|

-2.837

|

|

di cui:

|

|

|

|

|

Recupero

prestazioni pensionistiche (art. 1, commi 136-137)

|

-3

|

-3

|

-3

|

|

maggiori

spese correnti

|

-3

|

-3

|

-3

|

|

Fondo vittime

dellamianto (art. 1, commi 241-246)

|

-30

|

-30

|

-22

|

|

maggiori

spese correnti

|

-40

|

-40

|

-31,3

|

|

maggiori

entrate

|

10

|

10

|

9,3

|

|

Fondo Espero

(art. 2, commi 501-502)

|

0

|

0

|

0

|

|

minori spese

correnti

|

10

|

20

|

30

|

|

maggiori

spese correnti

|

-10

|

-20

|

-30

|

|

Definizione

contenziosi INPS (art. 2, commi 506-507)

|

-1,5

|

0,5

|

0,5

|

|

maggiori

spese correnti

|

-1,5

|

0,5

|

0,5

|

|

Attuazione

Protocollo (art. 2, comma 508)

|

-994

|

-1.231

|

-2.752

|

|

maggiori

spese correnti

|

-994

|

-1.231

|

-2.752

|

|

Formazione

(art. 2, comma 519)

|

0

|

0

|

0

|

|

minori

spese correnti

|

25

|

30

|

0

|

|

minori

spese c/capitale

|

0

|

0

|

30

|

|

maggiori

spese c/capitale

|

-25

|

-30

|

-30

|

|

Sicurezza sui

luoghi di lavoro (art. 2, commi 532-534))

|

-22,5

|

-42,5

|

-60

|

|

maggiori

spese in conto capitale

|

-20

|

-40

|

-50

|

|

maggiori

spese correnti

|

-2,5

|

-2,5

|

-10

|

|

Assistenza

|

-410,8

|

-406,9

|

-353,1

|

|

di cui:

|

|

|

|

|

Vittime del

terrorismo (art. 3, commi 105-106)

|

-63

|

-53,6

|

-64,4

|

|

maggiori

spese correnti

|

-63

|

-53,6

|

-64,4

|

|

Fondo ANF

disabili (art. 1, comma 200)

|

-30

|

-30

|

-30

|

|

maggiori

spese correnti

|

-30

|

-30

|

-30

|

|

Talassemici e

talidomidici (art. 2, commi 361-363)

|

-220

|

-185

|

-185

|

|

maggiori

spese correnti

|

-220

|

-185

|

-185

|

|

Fondo

responsabilità sociale imprese (art. 2, comma 437)

|

-1,3

|

-1,3

|

-1,3

|

|

maggiori

spese correnti

|

-1,3

|

-1,3

|

-1,3

|

|

Congedo di

maternità (art. 2, commi 452-456)

|

-10

|

-10

|

-10

|

|

maggiori

spese correnti

|

-10

|

-10

|

-10

|

|

Asili nido

(art. 2, commi 457-458)

|

-16

|

-27

|

-33

|

|

maggiori

spese correnti

|

-16

|

-27

|

-33

|

|

Violenza sulle

donne (art. 2, comma 463)

|

-20

|

0

|

0

|

|

maggiori

spese correnti

|

-20

|

0

|

0

|

|

Fondo per le

non autosufficienze (art. 2, comma 465)

|

-60

|

-150

|

-90

|

|

maggiori

spese correnti

|

-60

|

-150

|

-90

|

|

Indennità non

udenti (art. 2, commi 467-468)

|

-3,5

|

-3,6

|

-3,8

|

|

maggiori

spese correnti

|

-3,5

|

-3,6

|

-3,8

|

|

Politiche

migratorie (art. 2, commi 536-537)

|

-50

|

0

|

0

|

|

minori

spese correnti

|

1,5

|

1,5

|

1,5

|

|

maggiori

spese correnti

|

-51,5

|

-1,5

|

-1,5

|

|

Totale

misure welfare

|

-1.461,3

|

-1.713,4

|

-3.190,1

|

Per quanto riguarda il

settore strettamente previdenziale, si segnala che, in concomitanza con

lapprovazione della legge n. 244 del 2007, è stata approvata anche la legge n.

247/2007 che ha dato attuazione al Protocollo welfare, il cui finanziamento è

recato dallarticolo 2, comma 508. Data tale sincronicità, la legge finanziaria

in esame non reca significative misure di carattere previdenziale.

Una certa rilevanza

dal punto di vista finanziario riveste listituzione del Fondo per le vittime

dellamianto che eroga prestazioni aggiuntive a quelle previste dalla normativa

vigente alle vittime dellamianto e ai loro superstiti. Limpegno dello Stato è

quantificato in 30 milioni di euro per ciascuno degli anni 2008 e 2009 e 22

milioni di euro annui a decorrere dal 2010. La parte restante delle

disponibilità del Fondo (pari a 10 milioni di euro annui per il 2008 e il 2009

e 9,3 milioni di euro annui a decorrere dal 2010) è posto a carico delle

imprese esposte allamianto mediante una maggiorazione dei premi assicurativi

(articolo 1, commi 241-246).

Con riferimento al

settore assistenziale, nel corso delliter di approvazione della legge,

è stata introdotta una serie di misure significative nei settori

dellassistenza allinfanzia (articolo 2, commi 457-458), degli indennizzi ai

danneggiati da vaccinazioni e dalla talidomide (articolo 2, commi 361-363)

nonché dei benefici alle vittime del terrorismo e della criminalità

organizzata. Tali interventi hanno effetto sui saldi, per complessive maggiori

spese di 299 milioni di euro nel 2008, 265,6 milioni di euro nel 2009 e 282,4

milioni di euro nel 2010.

La legge dispone,

inoltre, lincremento della dotazione del Fondo per le non autosufficienze,

istituito dallarticolo 1, comma 1264 della legge finanziaria per il 2007,

nella misura di 100 milioni di euro per lanno 2008 e di 200 milioni di euro

per lanno 2009, in termini di saldo netto da finanziare (articolo 2, comma

465).

|

|

(milioni di euro)

|

|

|

Indebitamento netto

|

|

|

2008

|

2009

|

2010

|

|

minori spese in conto capitale

|

1.100

|

935

|

965

|

|

Investimenti enti di previdenza in campo immobiliare

(art. 2, co. 488-492)

|

400

|

420

|

440

|

|

Razionalizzazione spese di manutenzione

straordinaria

(art. 2, co. 618)

|

550

|

365

|

375

|

|

Razionalizzazione spese di manutenzione

straordinaria enti pubblici (art. 2, co. 623)

|

150

|

150

|

150

|

|

minori spese correnti

|

290

|

230

|

220

|

|

Costo degli immobili in uso alle amministrazioni

statali

(art. 3, co.1-2)

|

140

|

80

|

70

|

|

Razionalizzazione spese di manutenzione ordinaria

(art. 2, co. 618)

|

100

|

100

|

100

|

|

Razionalizzazione spese di manutenzione ordinaria -

enti pubblici (art. 2, co. 623)

|

50

|

50

|

50

|

|

Totale

|

1.390

|

1.165

|

1.185

|

Le minori spese in conto capitale sono principalmente ascrivibili alla limitazione:

degli investimenti degli enti previdenziali pubblici nella misura del 7 per

cento dei fondi disponibili (art. 2, co. 488); delle spese annue di

manutenzione straordinaria degli immobili utilizzati dalle amministrazioni

centrali e periferiche dello Stato (art. 2, co. 618), nonché delle spese di

manutenzione straordinaria degli immobili utilizzati da enti pubblici (art. 2,

co. 623).

Le minori spese correnti derivano in prevalenza

dalle misure volte alla riduzione del costo degli immobili in uso alle

Amministrazioni statali, da attuarsi attraverso un piano di razionalizzazione

degli spazi (art. 3, co. 1). Minori spese correnti derivano, inoltre, dalla

misura di limitazione delle spese di manutenzione ordinaria degli immobili

utilizzati dalle amministrazioni centrali e periferiche dello Stato (art. 2,

co. 618), nonché dalla medesima limitazione delle spese di manutenzione

ordinaria degli immobili utilizzati da enti pubblici (art. 131, co. 623).

Nel corso dellesame parlamentare la disciplina

relativa alla razionalizzazione delle spese di manutenzione degli immobili ha

subito alcune modifiche. In particolare, rispetto alla formulazione originaria

della disposizione, il limite di spesa per la manutenzione ordinaria e

straordinaria, congiuntamente considerate, è stato abbassato per lanno 2008,

passando dal 3 percento del valore dellimmobile in uso al 1,5 percento del

medesimo valore (articolo 2, comma 618). Di conseguenza, gli effetti positivi

sullindebitamento netto sono stati modificati al rialzo ed esclusivamente

imputati quale risparmio conseguente alla limitazione delle spese di

manutenzione immobiliare delle amministrazioni statali.

(milioni di

euro)

|

|

Indebitamento netto

|

|

|

2008

|

2009

|

2010

|

|

maggiori

spese in c/capitale

|

|

|

|

|

Anticipazione per estinzione debiti sanitari

regionali (art. 2, co. 46-48)

|

-

|

-

|

-

|

|

Vaccinazione HPV (art. 2, co. 372)

|

-

|

-

|

-

|

|

maggiori

spese correnti

|

|

|

|

|

Sanità penitenziaria (art. 2, co. 283-284)

|

|

|

|

|

Abolizione ticket

specialistica (art. 2, co. 376-377)

|

-834

|

-

|

-

|

|

Rete trapiantologica Centro

nazionale trapainti (art. 2, co. 307)

|

-0,7

|

-0,7

|

-0,7

|

|

Vittime del terrorismo: esenzione

per farmaci di fascia C (art. 2, co 106)

|

-0,3

|

-0,3

|

-0,4

|

|

minori spese

correnti

|

|

|

|

|

Riduzione autorizzazione di

spesa per Centro prevenzione e controllo Legge 138/2004 (art. 2, co. 307)

|

0,7

|

0,7

|

0,7

|

|

minori

entrate

|

|

|

|

|

Accesso Fondo Transitorio per i

disavanzi sanitari (art. 2, co.50-51)

|

-5

|

-5

|

-5

|

|

Totale

|

- 839.3

|

-5.3

|

-5.4

|

(segno - uguale peggioramento dei

saldi)

In attuazione di quanto previsto dai Piani di

rientro sottoscritti da alcune regioni, è autorizzata unanticipazione da parte dello Stato a

Lazio, Campania, Molise e Sicilia, nel limite massimo di 9.100 milioni di euro,

finalizzata allestinzione anticipata dei debiti sanitari cumulati fino al 31

dicembre 2005. Lintervento, che ha effetto nullo sullindebitamento netto in

quanto ha per oggetto operazioni di competenza dellanno 2005, incide

negativamente sul saldo netto da finanziare, per un ammontare pari

allanticipazione di liquidità, e solo limitatamente sul debito e sul

fabbisogno (3.150 milioni di euro) per la parte corrispondente alla somma dei

debiti verso fornitori che, a tutto il 2007, non sono stati ascritti come

debito ma come partite commerciali. Per la restante parte (5.950 milioni di

euro, corrispondenti a debiti contratti sui mercati finanziari), si realizza,

infatti, un effetto sostitutivo tra il debito delle regioni e quello dello

Stato. Le regioni sono tenute a restituire allo Stato le risorse trasferite in

un periodo non superiore a trenta anni (articolo 2, commi 46-49).

Ai fini dellaccesso al Fondo transitorio per

i disavanzi sanitari istituito dallart. 1, comma 796, lett. b) della legge n.

296/2006 (finanziaria 2007), non sono prese in considerazione le aliquote

ridotte relative alladdizionale IRPEF e alla maggiorazione IRAP previste da

leggi regionali in favore di imprenditori, commercianti, artigiani che abbiano

denunciato estorsioni. Tali agevolazioni si applicano nel limite massimo di 5

milioni di euro annui, a decorrere dal 2008 (art. 2, commi 50-51). A fronte

delle minori entrate degli enti territoriali (che incidono per pari ammontare

in aumento del fabbisogno e dellindebitamento), si determinano maggiori

trasferimenti da parte dello Stato (i cui effetti si scontano in termini di

saldo netto da finanziare).

Limitatamente al 2008, è disposta

labolizione della quota di partecipazione alle prestazioni di assistenza

specialistica ambulatoriale, introdotta

dallart. 1, comma 796, lett. p). della legge n. 296/2006 (finanziaria 2007).

Il maggior onere, stimato in misura pari a 834 milioni sui tre saldi, è posto a

carico dello Stato (concorso al finanziamento del SSN) (articolo 2, commi

376-377).

In attuazione di quanto previsto dalla legge

419/1998 (art. 5) e dal Decreto legislativo n. 230/1999, é disposto il

trasferimento al Servizio sanitario nazionale delle funzioni relative alla

sanità penitenziaria attualmente svolte dal Ministero della giustizia, delle

attrezzature e beni strumentali, del personale, nonché delle risorse, pari a

147,8 milioni a decorrere dal 2008, a valere sugli stanziamenti iscritti nello

stato di previsione del Ministero della Giustizia e finora destinati a tale funzione.

In relazione ai maggiori costi del personale, conseguenti al trasferimento dei

dipendenti dai ruoli organici della Giustizia a quelli del SSN, sono trasferite

ulteriore risorse, pari a 10 milioni nel 2008, 15 milioni nel 2009 e 20 milioni

dal 2010,

a valere degli stanziamenti iscritti nello

stato di previsione del Ministero della salute. Trattandosi di un trasferimento

di risorse dallo Stato al FSN, ai fini della successiva ripartizione tra le

regioni e province autonome, tali disposizioni non incidono sullindebitamento

netto (art. 2, commi 283-284).

Larticolo 2, comma 372, prevede per il 2008

un contributo dello Stato alle regioni e alle province autonome per agevolare

la diffusione della vaccinazione HPV. Lintervento non incide autonomamente sui

saldi, in quanto è finanziato a valere su una quota pari al 50 per cento del

Fondo istituito presso lo stato di previsione del Ministero della salute (art.

2, commi 615-617).

Tra le maggiori spese correnti si segnala,

inoltre, larticolo 2, comma 106 (lettera c), che prevede

lerogazione dei medicinali

di classe Cagli invalidi

vittime di atti di terrorismo e a loro familiari, anche superstiti,

(coniuge, figli, e in mancanza genitori) a totale carico del Servizio sanitario nazionale, purché

il medico di base accerti che essi siano effettivamente utili al paziente.

Tra gli altri interventi in materia sanitaria

che non scontano effetti sui saldi si segnalano i seguenti:

·

modifica

delle finalità cui devono essere prioritariamente volti i progetti attuativi

del Piano sanitario nazionale, lasciando invariato lammontare delle risorse

complessive del Fondo destinato alle regioni (art. 2, comma 374);

·

il

divieto per il medico sia di prescrivere un medicinale di cui non è autorizzato

il commercio sia di impiegarne uno per unindicazione terapeutica diversa da

quella autorizzata (art. 2, comma 348);

·

la

possibilità di riutilizzare le confezioni di medicinali in corso di validità,

ancora integre e correttamente conservate, da parte della Residenza sanitaria

assistenziale (RSA), della ASL o della organizzazione non lucrativa avente

finalità di assistenza sanitaria, nel caso di morte del paziente a cui erano

destinate (art. 2, commi 350 e 351);

·

la

possibilità per le regioni di accedere alla quota premiale di finanziamento

relativa alla spesa farmaceutica registrata nel 2007[39] a

condizione che il Tavolo tecnico per la verifica degli adempimenti[40]

accerti sia lefficacia delle misure di contenimento della spesa farmaceutica

convenzionata adottate nel 2007 a

seguito del superamento del tetto di spesa del 13 per cento sia, con

riferimento al superamento della soglia del 3 per cento per la spesa

farmaceutica non convenzionata nelle regioni che hanno adottato piani di

rientro, lidoneità e la congruità del processo attuativo dei Piani di

contenimento della spesa farmaceutica ospedaliera (art. 2, comma 353);

·

listituzione,

presso il Ministero della salute, di un registro dei dottori in chiropratica

per coloro che sono in possesso del diploma di laurea magistrale in chiropratica

o titolo equivalente (art. 2, comma 355).

·

il

rinvio allaccordo stipulato in sede di Conferenza Stato-Regioni il 1° agosto

2007[41] per la

disciplina del sistema nazionale di educazione continua in medicina (art. 2,

commi 357-360).

Infine, per quanto concerne il rinnovo contratti personale sanitario, si

segnala lincremento della quota del concorso dello Stato al

finanziamento della spesa sanitaria corrente, nella misura di 661 milioni di euro per il 2008 e di 398

milioni di euro annui a decorrere dal 2009 (art. 3 comma 139), rinviando

alla scheda relativa al pubblico impiego per una più completa trattazione.

|

|

(milioni di

euro)

|

|

|

Indebitamento

netto

|

|

|

2008

|

2009

|

2010

|

|

Minori spese correnti

|

343

|

403

|

475

|

|

Patto

di stabilità interno (art. 1, co. 379)

|

30

|

90

|

162

|

|

Riduzione

fondo ordinario enti locali (art. 2, co. 31)

|

313

|

313

|

313

|

|

Maggiori spese correnti

|

405

|

235

|

25

|

|

Modifica patto di stabilità (art. 1, co. 379)

|

280

|

210

|

0

|

|

Trasferimenti in favore dei piccoli comuni

(art 2, co. 31)

|

100

|

0

|

0

|

|

Fondo

di sviluppo delle isole minori (art. 2, co. 41)

|

20

|

20

|

20

|

|

Friuli

Venezia Giulia (2, comma 5)

|

0

|

0

|

0

|

|

Fondo

concorso Stato funzionam. licei linguistici (art. 2, co. 246)

|

5

|

5

|

5

|

|

Minori spese conto capitale

|

20

|

20

|

10

|

|

Soppressione

Fondo riqualificaz. urbana dei comuni (art 2, co. 6)

|

20

|

20

|

10

|

|

Totale maggiore spesa netta

|

-42

|

188

|

460

|

|

di cui: di

parte corrente

|

-62

|

168

|

450

|

|

di parte

capitale

|

20

|

20

|

10

|

La

tavola evidenzia che le misure operate incidono principalmente sulla spesa

corrente, determinando un effetto netto di lieve incremento della stessa per il

2008 (la riduzione degli stanziamenti per gli enti locali è infatti più che

compensata dalleffetto dellallentamento dei vincoli sul patto di stabilità

interno) e una sensibile riduzione della spesa per i due esercizi successivi

(per i quali al taglio dei trasferimenti agli enti locali si aggiunge la

proroga dei vincoli del patto di stabilità interno, precedentemente previsti

limitatamente allesercizio 2009).

Si

ricorda peraltro che, la tabella sopra riportata non include tutti gli

interventi aventi effetti finanziari per gli enti locali, in quanto una parte

di tali interventi è esaminata in altri paragrafi del presente dossier ai quali

si rinvia. Inoltre, numerosi sono gli interventi della

manovra finanziaria cui non sono espressamente ascritti effetti finanziari, ma

che presentano comunque un profilo di interesse per la gestione finanziaria

degli enti territoriali. Si ricordano in particolare:

- la

modifica dei criteri contabili del patto di stabilità interno, finalizzata ad

agevolare lutilizzo degli avanzi di amministrazione per il finanziamento della

spesa in conto capitale.

È infatti previsto che i vincoli del patto di

stabilità interno, attualmente espressi sia sul saldo di competenza che di

cassa, si applichino dal 2008 in poi secondo il criterio della competenza mista

(il saldo è costituito dalla somma algebrica delle spese correnti espresse in

termini di competenza e di quelle in conto capitale espresse in termini di

cassa). Tale modifica esclude di fatto dai vincoli la spesa in conto capitale

in termini di competenza. Di conseguenza, gli enti potranno utilizzare, a

copertura di nuovi impegni di spesa in conto capitale, lavanzo di

amministrazione, senza riflessi negativi sul saldo contabile soggetto al patto.

La misura in questione non incide sullindebitamento netto in quanto, pur

consentendo incrementi di spesa di parte capitale in termini di competenza

finanziaria, non determina variazioni in termini di cassa, aggregato

questultimo rilevante ai fini della competenza economica come definita da

Eurostat.

- le

numerose misure che, determinando variazioni nelle entrate proprie degli enti

locali, si riflettono in una speculare variazione dei trasferimenti erariali.

Le misure in questione, pur determinando

effetti compensativi per i bilanci degli enti locali, incidono sul loro grado

di autonomia tributaria. Dallallegato 7 emerge che una riduzione della propria

autonomia tributaria si registra in particolare per i comuni, in larga misura a

causa delle agevolazioni ICI sulla prima casa, mentre tale effetto è più

contenuto per le regioni.

Si segnala, infine, che

il DL n. 159/2007 ha a sua volta previsto numerosi interventi di interesse per

gli enti territoriali, fra cui si ricorda in particolare il finanziamento di

numerose infrastrutture di rilevanza locale, la previsione di agevolazioni per

lestinzione anticipata dei mutui e la possibilità per le regioni di effettuare

spese in eccedenza rispetto ai vincoli del patto, nel limite delle spese

finanziate a valere sulle risorse UE.

(milioni di euro)

|

|

Indebitamento netto

|

|

|

2008

|

2009

|

2010

|

|

maggiori spese correnti

|

|

|

|

|

Fondo OGM (art.2, co. 177)

|

2,0

|

0,0

|

0,0

|

|

ICRAM (art.2, co. 326)

|

10,0

|

10,0

|

0,0

|

|

Fondo potabilizzazione acque (art.2, co. 334)

|

5,0

|

5,0

|

5,0

|

|

Fondo accesso risorse idriche (art.2, co.334)

|

0,5

|

0,5

|

0,5

|

|

Funzionamento enti parco (art.2, co. 337-338)

|

6,0

|

6,0

|

6,0

|

|

Fondo un centesimo per il clima (art.2, co.

344-347)

|

1,0

|

0,0

|

0,0

|

|

Fondo nazionale fauna selvatica (art.2, co. 382-384)

|

1,0

|

1,0

|

1,0

|

|

Fondo repressioni reati in danno agli animali

(art.2, co. 383-384)

|

1,0

|

1,0

|

1,0

|

|

CEINGE biotecnologie (art.2, co. 436)

|

3,0

|

3,0

|

3,0

|

|

Assunzioni parco nazionale La Maddalena (art. 3,

co.79)

|

0,5

|

0,5

|

0,5

|

|

Totale

|

30,0

|

27,0

|

17,0

|

|

maggiori spese c/capitale

|

|

|

|

|

Fondo idrogeno

|

2,0

|

3,0

|

5,0

|

|

Fondo biotecnologie (art.2,co.178)

|

1,0

|

2,0

|

0,0

|

|

Acquisto mezzi aerei incendi boschivi (art.2,co.112)

|

50,0

|

50,0

|

0,0

|

|

Fondo efficienza energetica trasporti marittimi

(art. 2, co. 210)

|

1,0

|

5,0

|

5,0

|

|

Riduzione emissioni e risparmio energetico (art. 2,co.250)

|

0,0

|

5,0

|

15,0

|

|

Interventi per Venezia (art.2,co.291)

|

4,0

|

4,0

|

4,0

|

|

Rischio idrogeologico (art. 2, co. 321-332)

|

200,0

|

200,0

|

0,0

|

|

Fondo energie rinnovabili (art. 2, co. 322)

|

0,0

|

0,0

|

0,0

|

|

Fondo riduzione rifiuti (art. 2, co. 323)

|

5,0

|

10,0

|

15,0

|

|

Fondo potenziamento ricerca interazioni ambiente

salute (art. 2, co. 324)

|

0,5

|

0,5

|

0,5

|

|

Fondo vigilanza Capitanerie di porto (art. 2, co.

325)

|

5

|

5

|

5

|

|

Piano straordinario Telerilevamento ambientale

(PSTA) (art 2., co. 327)

|

4,0

|

8,0

|

10,0

|

|

Istituzione aree marine (art. 2, co. 328)

|

3,0

|

2,0

|

0,0

|

|

Valorizzazione bacino fiume Po (art.2, co. 330)

|

0

|

0

|

0

|

|

Difesa suolo piccoli comuni (art. 2, co. 332 a

valere sul c. 321)

|

5,0

|

0

|

0

|

|

Fondo ristrutturazione reti idriche (art. 2, co.

333)

|

10,0

|

15,0

|

25,0

|

|

Fondo tutela biodiversità (art. 2, co. 335)

|

10,0

|

30,0

|

40,0

|

|

Ferrovie dimesse (art.2, co.342)

|

2,0

|

0,0

|

0,0

|

|

Fondo ripristino paesaggio (art.2, co.404)

|

5,0

|

10,0

|

15,0

|

|

Totale

|

307,5

|

349,5

|

139,5

|

|

|

|

|

|

|

minori spese c/capitale

|

|

|

|

|

Difesa del suolo (art. 2, co.321)

|

265,0

|

265,0

|

0,0

|

|

Riduzione Fondo tutela ambientale D.L. 16/2005 (art.

2, co. 327)

|

4,0

|

8,0

|

10,0

|

|

Piccole opere (art.3, co. 24)

|

10,0

|

7,0

|

0

|

|

Totale

|

279,0

|

280,0

|

10,0

|

|

|

|

|

|

|

Effetto netto maggiori spese in c/capitale

|

28,5

|

69,5

|

129,5

|

|

Effetto netto totale

|

58,5

|

96,5

|

146,5

|

|

|

|

|

|

La tabella evidenzia per il settore della

spesa ambientale un effetto netto di maggiore spesa in conto capitale

pari complessivamente a 28,5 milioni di euro per lanno 2008, a 69,5 milioni di

euro per lanno 2009, a 129,5 milioni di euro per il 2010. A tali spese si

aggiungono le risorse destinate ad interventi di parte corrente per una spesa

totale pari, rispettivamente, a 30 milioni di euro per lanno 2008, a 27

milioni per lanno 2009 e a 17 milioni di euro per lanno 2010.

Leffetto netto complessivo delle

spese per la tutela dellambiente risulta quindi essere pari a 58,5 milioni di

euro per lanno 2008, a 96,5 milioni di euro per il 2009 e a 146,5 milioni di

euro per lanno 2010.

I principali finanziamenti sono destinati ai

seguenti interventi di parte capitale:

§ Fondo per lefficienza energetica e la

riduzione delle emissioni delle navi;

§ Piano Straordinario di Telerilevamento dei

dati ambientali il cui

finanziamento è posto a valere dellautorizzazione di spesa di cui al D.L. n. 16

del 2005 che ha previsto listituzione di un Fondo da ripartire per finalità di

tutela ambientale;

§ interventi di forestazione e riforestazione e

realizzazione di parchi urbani a tutela della biodiversità ;

§ istituzione e finanziamento di nuove aree

marine protette.

Trovano invece compensazione al loro interno

le altre misure volte alladozione dei Programmi per la tutela del rischio

idrogeologico, allistituzione del Fondo per la promozione delle energie

rinnovabili e dellefficienza energetica, allistituzione del Fondo per la

promozione di interventi di riduzione e prevenzione della produzione dei

rifiuti e al potenziamento delle attività di vigilanza e controllo in materia

di ambiente marino e costiero del Corpo delle Capitanerie di porto. I descritti

interventi risultano, infatti, posti a carico delle risorse, già stanziate in

bilancio, di

cui al Fondo da ripartire per la difesa del suolo e tutela ambientale istituito

dalla legge n. 183 del 1989.

Per quanto riguarda in particolare le minori spese in

conto capitale si segnala che gli effetti di risparmio ascritti, dallallegato

7 al comma 24 dellarticolo 3, derivano dallabrogazione, a decorrere dal 1

aprile 2008, dei commi 28 e 29 dellarticolo 1 della legge n. 311/2004 che hanno