Doc. XVII, n. 1

DOCUMENTO APPROVATO

DALLA X COMMISSIONE PERMANENTE

(ATTIVITÀ PRODUTTIVE, COMMERCIO E TURISMO)

nella seduta del 17 maggio 2023

A CONCLUSIONE DELL'INDAGINE CONOSCITIVA

deliberata nella seduta del 21 dicembre 2022

SUL MADE IN ITALY: VALORIZZAZIONE E SVILUPPO

DELL'IMPRESA ITALIANA NEI SUOI DIVERSI AMBITI PRODUTTIVI

(Articolo 144, comma 3, del Regolamento della Camera dei deputati)

Indagine conoscitiva sul Made in Italy: Valorizzazione e sviluppo

dell'impresa italiana nei suoi diversi ambiti produttivi.

DOCUMENTO CONCLUSIVO APPROVATO DALLA COMMISSIONE

INDICE

Premessa ... 5

1. I nuovi fenomeni globali e il conflitto Russia-Ucraina ... 8

2. L'interscambio dell'Italia con l'estero ... 10

3. La politica commerciale ... 13

4. Il sostegno all'espansione all'estero del Made in Italy ... 14

5. La tutela e la valorizzazione del Made in Italy ... 16

6. La sostenibilità, asset del Made in Italy ... 19

7. Il turismo, vetrina dell'Italia e del Made in Italy ... 20

8. La formazione per lo sviluppo e la promozione del Made in Italy ... 25

9. Altri fattori di competitività ... 26

Il costo dell'energia e delle materie e le importazioni strategiche ... 26

Digitalizzazione delle imprese e dei mercati ... 28

Una strategia per le start-up ... 29

Fisco e lavoro ... 31

Semplificazioni ... 32

Logistica ... 34

10. Politiche di settore ... 36

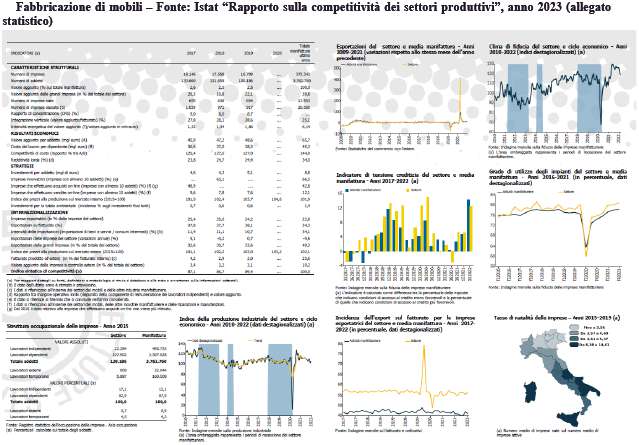

Arredamento ... 36

Agroalimentare ... 40

Automotive ... 43

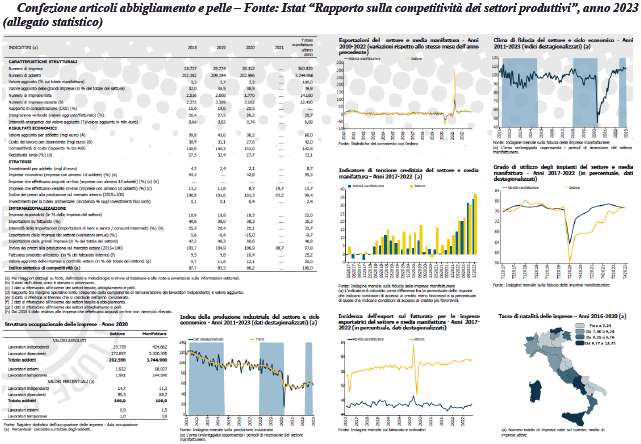

Tessile – Abbigliamento – Pelletteria ... 43

Conclusioni ... 49

Pag. 4 Pag. 5Premessa

Il Made in Italy è un concetto che prende forma a partire dalla metà del XIX secolo, con le prime esposizioni universali, ancorché declinato con un accento più improntato a sottolinearne l'elemento estetico di «gusto italiano» o «Italian style». In questo periodo si circostanzia e definisce meglio una caratteristica precipua del nostro sistema produttivo, ovvero la prevalenza e predilezione dell'artigianalità rispetto allo sviluppo di un'industria massiva su vasta scala. In Italia, la dimensione delle aziende e la loro radicata diffusione sui territori ne preservano un'identità strettamente legata alle peculiarità locali, tuttora apprezzata nel mondo.

Il Made in Italy «beneficia dell'effetto Rinascimento, inteso come oltre al bello, il ben fatto: l'espressione bello e ben fatto indica, oltre all'estetica, la capacità di lavorare e nobilitare la materia innanzitutto in senso progettuale. Da questo punto di vista il saper fare italico deve molto alle botteghe e alle corporazioni di arti e mestieri nate nell'Italia rinascimentale» (E. Corbellini e S. Saviolo, «La scommessa del Made in Italy», 2004).

Da qui, nel giro di pochi anni, molti marchi con la dicitura «Made in Italy» vengono depositati presso le Camere di Commercio; tuttavia, come riporta Carlo Marco Belfanti («Storia culturale del Made in Italy», 2019), «il processo di cambiamento del Made in Italy da mera indicazione del luogo di fabbricazione ad attestato di appartenenza a un Paese identificato come depositario di un insieme di riferimenti culturali, estetici e produttivi, prende pienamente e completamente avvio a partire dagli anni Ottanta del Novecento». Dilagando sino ad assurgere a brand mondiale, sinonimo – per l'appunto – di eccellenza universale e riconosciuta.

Il Made in Italy è quindi un segno distintivo esclusivo del nostro paese, è segno universalmente riconosciuto di bellezza e qualità, un patrimonio, anche in termini reputazionali, costruito nei secoli grazie alle all'impegno ed al lavoro costante e creativo degli italiani in ogni settore.

Chi nel mondo compra un prodotto italiano compra una parte di Italia, una realtà universalmente conosciuta e riconosciuta, al punto che il Made in Italy è tra i primi tre marchi al mondo come notorietà. Il saper fare, la passione, l'attenzione per la qualità negli antichi e nei nuovi mestieri, delle imprese e dei lavoratori italiani continuano ad esprimere la ricchezza di un Paese unico al mondo. L'attenzione delle istituzioni politiche deve far sì che le eccellenze che contraddistinguono l'Italia nel mondo possano essere valorizzate, comprendendone le opportunità, le necessità e i fattori di sviluppo per fornire le risposte, in termini di politiche pubbliche, più adeguata, in un percorso di sviluppo del sistema Paese al passo con i cambiamenti e le sfide globali.

Sulla base di questa premessa, con l'intendimento di raccogliere e offrire spunti utili ad orientare le decisioni delle istituzioni pubbliche competenti, la X Commissione Attività produttive, ha deliberato all'unanimità, nella seduta del 21 dicembre 2022, di avviare una indagine conoscitiva sul tema «Made in Italy: valorizzazione e sviluppo dell'impresaPag. 6 italiana nei suoi diversi ambiti produttivi», con conclusione il 31 marzo 2023, ponendosi i seguenti obiettivi:

analizzare i diversi comparti produttivi, approfondendo quelli di principale interesse nazionale;

richiamare l'attenzione sul fenomeno del Made in Italy nel mondo e sulla sua incidenza sul mercato nazionale e internazionale;

valutare i principali ostacoli alla competitività delle imprese italiane in relazione sia al mercato interno che a quello internazionale;

individuare tutte le possibili semplificazioni burocratiche che possano aiutare le imprese del Made in Italy;

individuare tutte le attività che possano aiutare l'espansione all'estero del Made in Italy;

individuare tutte le attività che possano aiutare i settori del turismo, dell'artigianato e del commercio;

valutare l'incidenza dei nuovi fenomeni globali, anche in considerazione del recente conflitto Russia – Ucraina, sul comparto produttivo italiano;

esaminare gli interventi, sul piano legislativo, volti a contenere le conseguenze negative del costo dell'energia e l'aumento delle materie prime sul conto economico delle imprese;

verificare le possibilità di intervento al fine di tutelare e valorizzare l'impresa italiana e il Made in Italy;

verificare lo stato di avanzamento della digitalizzazione dei processi produttivi, logistici e di stoccaggio, e dell'introduzione delle nuove tecnologie dei processi produttivi, volti all'efficientamento energetico e all'innovazione;

valutare l'impatto dell'interruzione delle catene globali del valore sul sistema industriale e produttivo sia in termini di approvvigionamento delle materie prime sia in termini di esportazione dei prodotti finali, semi lavorati e macchinari;

valutare efficacia e impatto degli attuali percorsi di formazione sulla nascita e sullo sviluppo delle nuove imprese;

analizzare l'attuale panorama delle start-up innovative e tecnologiche determinando quali parametri ne comportino la crescita;

analizzare e valutare il contesto normativo di riferimento, anche a livello europeo e internazionale, in cui operano le aziende del nostro Paese.

Il Senatore Adolfo Urso, Ministro delle Imprese e del made in Italy del governo Meloni, plaudendo all'iniziativa parlamentare ha espresso l'intenzione di avvalersi della relazione finale della commissione come base di lavoro per il disegno di legge sul Made in Italy.

L'indagine conoscitiva ha preso avvio nel dicembre 2022, raccogliendo numerosi contributi, espressione di punti di vista diversi ma tutti ugualmente utili per ricostruire le condizioni attuali e le problematichePag. 7 in materia e per individuare possibili linee di intervento, anche normativo.

Nell'ambito dell'indagine, nel corso di 11 sedute, si è proceduto all'audizione di 80 soggetti, tra istituzionali, associazioni di categoria, principali associazioni rappresentative di settore, esperti di settore provenienti dal mondo accademico o da istituti di ricerca, associazioni di consumatori e Organizzazioni sindacali. Alle predette 80 audizioni sono intervenuti 91 relatori e sono stati consegnati in seduta, e allegati al resoconto stenografico previa autorizzazione della presidenza, 55 contributi scritti. Le sedute di audizione sono state svolte tra il 1° febbraio e il 28 marzo 2023.

Sono stati inoltre chiesti contributi scritti anche ad altri soggetti, appartenenti alle citate categorie, che, per economia dei lavori, non sono stati convocati in audizione. I contributi scritti così pervenuti risultano essere 46.

Per acquisire elementi utili all'indagine, la Commissione ha audito:

rappresentanti di Agrinsieme, della Confederazione nazionale dell'artigianato e della piccola e media impresa (CNA), di Confartigianato e di Confesercenti nella giornata di mercoledì 1 febbraio 2023;

rappresentanti di Coldiretti, di Legacoop, di Confcoperative, della Federazione nazionale agroalimentare (#Agrocepi), dell'Unione italiana vini, di Federvini, Roberto Panizza, presidente dell'Associazione Palatifini, Lucio Bernini, direttore responsabile del Consorzio Focaccia di Recco col formaggio IGP, rappresentati di Unione italiana food e dell'Associazione liutaria italiana (ALI) nella giornata di martedì 7 febbraio 2023;

rappresentanti dell'Associazione nazionale costruttori edili (Ance), dell'Associazione italiana cuochi, della Confederazione italiana armatori (Confitarma), di Assarmatori, del Forum italiano dell'export, di Assovetro, di Filiera Italia, dell'Unione costruttori italiani macchine automatiche per il confezionamento e l'imballaggio (Ucima), di Distribuzione industria strumenti musicali e artigianato (Dismamusica) e di FederComTur nella giornata di venerdì 17 febbraio 2023;

rappresentanti dell'Associazione italiana città della ceramica, dell'Associazione marchi storici d'Italia, di Assobibe, dell'Accademia nazionale maestri sartori, dell'Associazione calzaturifici della riviera del Brenta (ACRIB), della Fondazione Altagamma, dell'Associazione nazionale ciclo motociclo accessori (Ancma), dell'Associazione nazionale filiera industria automobilistica (ANFIA), dell'Associazione italiana terminalisti portuali (Assiterminal) e del Distretto veneto della pelle nella giornata di martedì 21 febbraio 2023;

rappresentanti della Camera nazionale della moda italiana, di Indicam, di Centromarca, di Confcommercio, della Confederazione AEPI – Associazioni europee di professionisti e imprese, della Confederazione italiana della piccola e media industria (Confapi), di Conflavoro, del Consorzio detox, dell'Associazione antichi mestieri, di Euroflora, di Federlegno arredo, dell'Automotoclub storico italiano (ASI), di Promovetro, del settore vetro di Confindustria Veneto est-area metropolitana Venezia Padova Rovigo Treviso, del settore vetro di Confartigianato di Venezia, della Federazione moda Italia, di AssobioplastichePag. 8 e di Farmindustria nella giornata di mercoledì 22 febbraio 2023;

rappresentanti di Confindustria ceramica, il prof. Massimiliano Bruni, associato in strategia aziendale presso l'Università IULM di Milano, il prof. Paolo Desinano, docente a contratto di destination management presso l'Università europea di Roma, il prof. Gian Luca Gregori, Rettore dell'Università politecnica delle Marche e rappresentanti di InnovUp nella giornata di martedì 28 febbraio 2023;

rappresentanti di Cosmetica Italia, di ICE – Agenzia per la promozione all'estero e l'internazionalizzazione delle imprese italiane, dell'Istituto nazionale di statistica (ISTAT), di Rete Fondazioni ITS Italia, di World design organization (WDO), del Sindacato italiano balneari (SIB), di Federalberghi, dell'Osservatorio blockchain & distributed ledger del Politecnico di Milano, il prof. Mauro Ferraresi, associato di sociologia della comunicazione presso l'università degli studi IULM di Milano, rappresentanti di Ucina – Confindustria Nautica, delle organizzazioni sindacali CGIL, CISL, UIL, UGL e delle associazioni di consumatori componenti del Consiglio nazionale dei consumatori e degli utenti (CNCU): Federconsumatori, Confconsumatori APS, UDICON, ACU (Associazione Consumatori Utenti), Movimento difesa del cittadino (MDC), UNC (Unione Nazionale Consumatori) e Assoutenti nella giornata di lunedì 6 marzo 2023;

rappresentanti di Unioncamere, della Federazione ANIE e del Consiglio nazionale dell'economia e del lavoro (CNEL) nella giornata di martedì 7 marzo 2023;

rappresentanti di MESAP, di CDP venture capital sgr – Fondo nazionale innovazione, del Ministero del turismo e del Ministero delle imprese e del made in Italy nella giornata di mercoledì 8 marzo 2023;

rappresentanti della Conferenza delle regioni e delle province autonome, di Confindustria moda, di ENIT – Agenzia nazionale del turismo e di Italia nostra nella giornata di martedì 21 marzo 2023;

rappresentanti di Spediporto e del Comitato interministeriale per le politiche relative allo Spazio e alla ricerca aerospaziale (COMINT) nella giornata di martedì 28 marzo 2023.

1. I nuovi fenomeni globali e il conflitto Russia-Ucraina

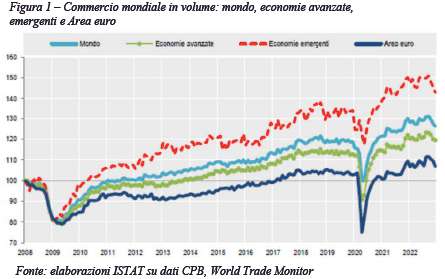

Negli ultimi decenni, il commercio mondiale è costantemente cresciuto, salvo rari episodi di caduta verificatisi in corrispondenza con le maggiori crisi globali, in particolare quella finanziaria del 2009 e quella pandemica del 2020.

Pag. 9

Il suo tasso di crescita è stato mediamente superiore a quello del PIL mondiale fino al 2011.

A ciò hanno concorso fattori istituzionali come l'allargamento dell'Unione europea, la sottoscrizione di accordi nell'ambito del WTO e l'ingresso della Cina in tale organizzazione. Un secondo ordine di fattori attiene alle trasformazioni tecnologiche ed economiche che hanno permesso la realizzazione di catene di valore globali, nonché più strette e agevoli interconnessioni (fisiche o virtuali) tra le economie e tra domanda e offerta internazionali.

Il nuovo corso della politica commerciale statunitense, di carattere più protezionistico, avviato dall'amministrazione Trump e non ancora abbandonato dall'amministrazione Biden, ha inciso sulle dinamiche del commercio internazionale, portando non tanto ad un arretramento ma piuttosto ad un rallentamento della globalizzazione (cd. «slowbalization»).

Parimenti, la Brexit ha reso più incerto l'intenso legame commerciale tra Regno Unito e Unione europea.

La crisi pandemica e i ripetuti e diffusi lockdown hanno messo a dura prova la tenuta delle lunghe catene del valore globale (GVC) formatesi precedentemente e dei sistemi logistici e di trasporto a loro supporto. La ripresa della domanda è intervenuta prima che l'offerta fosse in grado di raggiungere i livelli pre-crisi. Di qui una tensione sulla dinamica dei prezzi acuitasi con lo scoppio del conflitto tra Russia e Ucraina che ha, peraltro, evidenziato le fragilità connesse alla dipendenza da pochi fornitori per le materie prime, energetiche e non.

Le sanzioni alla Russia e le difficoltà negli scambi commerciali con l'Ucraina hanno ridotto significativamente i flussi di merci da e verso tali Paesi. Tali fattori hanno acuito le tensioni sui prezzi nei mercati internazionali sorte nella fase della ripresa dalla crisi pandemica dove vi sono state interruzioni logistiche nel flusso di merci, e posto l'economia mondiale nella ridefinizione del paradigma tra Paesi Produttori e paesi consumatori, nella logica che ciascuna economia debba essere in grado di rispondere in modo locale a crisi globali, anche attraverso iniziative di reshoring strategico.

La crisi ucraina potrebbe avere anche conseguenze più indirette e di lungo termine. Se l'intensificarsi degli accordi regionali di libero scambio e le politiche di reshoring, attuate in particolare dagli Stati Uniti, non sembrano sin qui aver spezzato la dimensione globale delle catene del valore né riorientato in modo significativo gli scambi commerciali internazionali, il protrarsi delle tensioni geopolitiche potrebbe dar luogo, come è stato evidenziato nel corso dell'indagine conoscitiva, ad una tendenza a rilocalizzare la produzione presso Paesi «amici» che possano essere considerati affidabili in caso di inasprimento delle frizioni geopolitiche (il cd «friendshoring») e rendere necessaria l'identificazione di nuovi mercati di riferimento per l'import strategico, da cui dipende il grado di competitività di economie come la nostra, basate sulla trasformazione di materie prime e semilavorati

importati dall'estero.

Tuttavia è stato rilevato come si potrebbe assistere nei prossimi anni ad un recupero della crescita del commercio mondiale. Ad essa potrebbero concorrere il coinvolgimento di alcune aree attualmente più marginali, come l'Africa e l'India e l'aumento della domanda globale derivante dalla crescita del reddito pro capite nei Paesi emergenti.

2. L'interscambio dell'Italia con l'estero

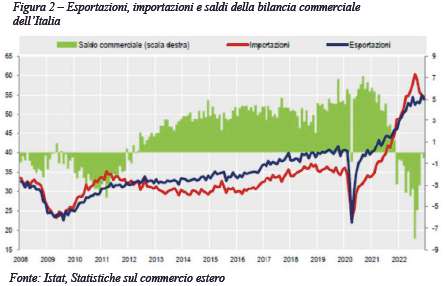

L'Italia è tra i primi dieci esportatori mondiali. Nel 2021 l'export ammontava a circa 516 miliardi di euro (Annuario statistico italiano 2022, ISTAT), un importo pari a circa il 29 per cento del PIL nazionale.

Nonostante i noti problemi connessi al tasso di crescita della produttività totale dei fattori e l'alto grado di competitività dei mercati mondiali, negli ultimi dieci anni la bilancia commerciale dell'Italia ha avuto sempre un saldo positivo, contribuendo significativamente al reddito nazionale lordo, salvo cambiare segno nel 2022, in conseguenza dei maggiori prezzi dei prodotti energetici e delle materie prime.

Negli ultimi anni, poco più della metà delle esportazioni sono state rivolte ad altri Paesi europei, in particolare verso la Germania (13 per cento delle merci esportate), la Francia (10,2 per cento) e la Spagna (4,9 per cento). I dati disponibili riferiti al 2022 sembrano confermare la centralità dei mercati tedesco e francese. La Germania, in particolare, assorbe il 14,4 per cento delle vendite di prodotti alimentari, il 9,8 per cento del tessile, il 19,3 per cento degli autoveicoli e il 10,7 per cento dei macchinari, ma la sua presenza è significativa in diversi settori (come la chimica, la metallurgia e i prodotti in metallo); la Francia risulta, invece, il principale mercato di sbocco per le esportazioni per abbigliamento (11,6 per cento), pelle (14,4 per cento) e mobili (16,4 per cento).

Gli Stati Uniti costituiscono il terzo mercato di sbocco per le merci italiane (9,6 per cento nel 2021). Nel 2022, gli Stati Uniti hanno prevalso come principale riferimento per le vendite di bevande (22,1 per cento), oltre che per farmaceutica (15,2 per cento), macchinari (12,0 per cento) e altri mezzi di trasporto (28,0 per cento).

Rilevante, inoltre, la quota di export verso gli altri Paesi europei non UE (15,3 per cento) e in particolare verso la Svizzera (5,3 per cento delle merci esportate) e il Regno Unito (4,5 per cento). Dopo Europa e Nord America, l'Asia orientale costituiva nel 2021 la terza area geografica più importante per le esportazioni (8,4 per cento). Il 3 per cento delle merci esportate nel 2021, in particolare, erano dirette in Cina.

Gli andamenti dell'export per categorie di prodotti mostrano come la performance italiana nell'ultimo ventennio si sia legata a un andamento relativamente positivo di alcuni comparti (farmaceutica, gomma e plastica, meccanica, prodotti in metallo), a fronte di una dinamica Pag. 12aggregata meno positiva dei settori tipici del Made in Italy tradizionale, caratterizzati da un minor contenuto tecnologico e, quindi, maggiormente esposti alla competizione da parte delle economie emergenti.

È emerso come il sistema Italia sia in grado di essere competitivo a livello internazionale anche su settori innovativi, ad elevato contenuto tecnologico. Se si considera l'insieme delle filiere dei prodotti agro-alimentari, del tessile, dell'abbigliamento, calzature, pelletteria, gioielleria, lavorazione dei minerali non metalliferi e dei mobili, si osserva che l'importanza di questo aggregato nell'export mondiale è rimasta grosso modo stabile negli ultimi venti anni, intorno al 20 per cento; in Italia, tale quota si è ridotta di diversi punti percentuali sino al 2008, mantenendosi in seguito a livelli comunque significativi, poco sotto il 30 per cento del totale dell'export nazionale.

Il trend espansivo del commercio internazionale, dopotutto, ha portato non solo ad un aumento dell'offerta in grado di contendere quote di mercato con le imprese italiane, ma anche ad un mutamento della domanda mondiale, che si è orientata verso alcuni settori in cui le imprese italiane possono far valere un vantaggio competitivo. I comparti nei quali le esportazioni italiane detengono tradizionalmente quote di mercato relativamente più elevate (tessile-abbigliamento, pelle-calzature, mobili, macchinari, alimentari) hanno, infatti, fatto registrare una crescita della domanda mondiale superiore alla media. La crescita della competitività dei settori tradizionali impressa dalle economie emergenti è stata, dunque, in buona misura compensata dal parallelo aumento della domanda globale. Motivo per cui il made in Italy ha potuto conservare in questi mercati una quota significativa.

Nel corso dell'indagine conoscitiva, è emerso come gli effetti diretti sugli scambi commerciali bilaterali derivanti dal conflitto russo-ucraino e dalle sanzioni alla Russia (Paese verso il quale nel 2021 era destinato l'1,5 per cento delle merci esportate e dal quale proveniva il 3,9 per cento delle importazioni) siano concentrati soprattutto in particolari settori e con riguardo a specifici prodotti, quali materie prime energetiche e non, componenti e semi-lavorati strategici, nonché prodotti destinati alla produzione agricola. Sono state evidenziate difficoltà di approvvigionamento di alcune materie prime e risorse minerarie nel settore delle costruzioni e della ceramica.

Più generalizzate e profonde risultano essere, naturalmente, le conseguenze derivanti dalle dinamiche inflazionistiche, in particolare con riguardo ai prodotti energetici e alle materie prima. L'ISTAT evidenzia che nel 2022 le variazioni in volume sia dell'export sia dell'import sono risultate sostanzialmente nulle. Il valore delle importazioni è tuttavia aumentato in media del 36,5 per cento, mentre quello delle esportazioni è cresciuto del 19,9 per cento. Ciò ha comportato l'inversione del segno della bilancia commerciale.

Le esportazioni verso Cina e Russia sono scese, in volume, rispettivamente dell'8,4 per cento e del 32,9 per cento, mentre sono aumentate le quantità esportate verso gli Stati Uniti ( 6,5 per cento).

Le importazioni dalla Russia si sono significativamente ridotte in volume (-35,7 per cento), ciononostante, sono aumentate in valore ( 45,7 per cento). Al contrario, gli aumenti del valore delle importazioni da Cina e Stati Uniti ( 49,1 e 57,6 per cento) sottendono anche un incremento medio annuo nelle quantità (rispettivamente, 18,6 e Pag. 13 15,8 per cento). Meno marcate, invece, le variazioni dei volumi scambiati con i partner europei.

Secondo i dati ISTAT, a gennaio 2023 l'Italia è tornata a registrare un cospicuo avanzo negli scambi con l'estero, in virtù del surplus di 3,4 miliardi conseguito nei confronti dei Paesi extra UE. Secondo i dati pubblicati il 17 marzo 2023, a fronte di una crescita dello 0,2 per cento delle esportazioni, è stata registrata una significativa riduzione delle importazioni (-3,2 per cento). Ciò segnala come la posizione delle imprese italiane sui mercati internazionali sia rimasta solida nonostante il formidabile aumento dei prezzi dell'energia che ha caratterizzato il 2022.

3. La politica commerciale

Nel corso dell'indagine conoscitiva è stata evidenziata la necessità di affrontare con determinazione lo scenario internazionale, sempre più caratterizzato da atteggiamenti protezionistici che ostacolano l'accesso al mercato delle produzioni Made in Italy attraverso barriere tariffarie, ma anche di natura tecnica e normativa. Quest'ultime spaziano da onerosi ed ingiustificati requisiti a certificazioni di sicurezza e di conformità, sanitarie e/o fitosanitarie, sovente confliggenti con gli impegni di liberalizzazione assunti dai partner commerciali in sede di Accordi di libero scambio siglati con la UE, o con il disposto multilaterale, che riducono la capacità di penetrazione in mercati strategici.

Risulta, quindi, fondamentale una ricognizione degli Accordi di Libero Scambio ed il monitoraggio delle Barriere Non tariffarie incontrate dalle imprese, con particolare riguardo alle misure sanitarie e fitosanitarie. È necessario un forte presidio istituzionale da parte delle sedi diplomatiche e della rete Uffici ICE e in ambito UE attraverso il Market Access Advisory Committee. Si segnala, inoltre, l'utilità dell'apporto che il Ministero della salute può fornire al Comitato interministeriale per il made in Italy nel mondo, al fine di potervi apportare quelle competenze tecnico / scientifiche che risultano necessarie per assicurare la libera circolazione dei prodotti agroalimentari italiani nel mondo. Il Ministero della Salute riveste, infatti, un ruolo strategico per rassicurare i Paesi terzi sulla rispondenza delle nostre eccellenze alimentari agli standard stabiliti dall'Organizzazione Mondiale del Commercio, contrastando il

cosiddetto «protezionismo sanitario».

Poiché, spesso, l'ingresso in mercati extra UE è subordinato all'acquisizione di certificazioni di prodotto, sarebbe auspicabile l'introduzione di agevolazioni alle imprese per il loro ottenimento, nelle more della conclusione di accordi commerciali che consentano il riconoscimento delle certificazioni rilasciate dagli enti nazionali.

Si rende poi opportuno procedere ad un attenta ricognizione degli accordi approvati dalla Commissione UE (es. Mercosur, Nuova Zelanda), implementare gli accordi già esistenti (CETA, Giappone, Vietnam) e promuovere nuovi sbocchi commerciali, con la sottoscrizione di accordi di libero scambio che devono essere applicati e monitorati così da evitare che i vantaggi conseguibili non siano vanificati da eventuali barriere non tariffarie, in tali attività va posta una particolare attenzione alla garanzia della possibilità di esportazione del sistema Italia, evitando aperture al mercato nazionale senza adeguati e concreti livelli reciprocità.Pag. 14

Dopo una battuta di arresto negli anni della pandemia, sono in ripresa i negoziati con i Paesi della regione Asia-Pacifico, dell'America latina e dei Caraibi. Nel corso dell'indagine conoscitiva è emerso l'interesse ad approfondire le opportunità che possono offrire anche mercati come Australia e India, Emirati Arabi Uniti, Arabia Saudita e Repubblica di Corea, Indonesia e Giappone.

Un'ulteriore priorità riguarda i processi doganali: la «Trade Compliance» è in costante aumento, anche – evidentemente – a causa dei regimi sanzionatori conseguenti alla crisi russo-ucraina, e rappresenta un costo non soltanto per le operazioni rivolte all'export, ma anche all'import; le facilitazioni e le semplificazioni doganali sono, quindi, un ulteriore fondamentale fattore di competitività per il Made in Italy.

4. Il sostegno all'espansione all'estero del Made in Italy

Il decreto-legge n. 173 del 2022 ha ridenominato il Ministero dello sviluppo economico in Ministero delle imprese e del made in Italy ed ha istituito il Comitato interministeriale per il made in Italy nel mondo (CIMIM), co-presieduto dal citato Ministro delle imprese e del made in Italy e dal Ministro degli affari esteri e della cooperazione internazionale, con il compito di indirizzare e coordinare le strategie in materia di promozione e internazionalizzazione delle imprese italiane, al fine di valorizzare il made in Italy nel mondo.

Anche dai contributi raccolti nel corso dell'indagine conoscitiva, è emersa l'opportunità di mettere a sistema e coordinare al meglio le azioni, le risorse e le competenze in capo agli attori istituzionali, quali l'ICE, le Camere di Commercio all'estero, le amministrazioni centrali e regionali.

L'attuale quadro istituzionale, infatti, richiede un'opera di semplificazione e razionalizzazione, per ridurne la complessità, eliminarne le ridondanze e migliorarne l'efficacia. Posto che il commercio con l'estero rientra tra le materie a competenza concorrente, le esigenze specifiche dei territori ed il prezioso contributo che possono offrire le regioni devono inquadrarsi in un assetto istituzionale e in una strategia coerente.

Se dunque l'elaborazione delle misure di intervento non può che nascere dal basso verso l'alto, in un processo di apprendimento condiviso tra le imprese, i sistemi locali e le istituzioni centrali, la sintesi politica e la definizione delle regole del gioco per i diversi soggetti non possono che essere svolte a livello nazionale, tenendo conto dei vincoli e delle opportunità derivanti dai rapporti con gli altri Paesi.

In particolare, le attività realizzate all'estero richiedono un coordinamento nazionale, valutando l'attivazione di una cabina di regia consultiva che ne assicuri la coerenza e ne rafforzi l'impatto sui mercati. Per utilizzare al meglio i fondi disponibili per lo sviluppo dell'internazionalizzazione, l'approccio alla promozione delle attività verso l'estero andrebbe reso sempre più sistemico e collaborativo, soprattutto in vista delle missioni imprenditoriali in altri Paesi, attribuendo un supporto attivo alle associazioni di categoria e alle Camere di Commercio Italiane all'estero riconosciute ai sensi della legge n. 518 del 1970.

Tra le iniziative di promozione del made in Italy all'estero, certamente il sostegno alla partecipazione a fiere di settore e l'organizzazionePag. 15 di incontri B2B nei Paesi target rappresentano ancora un asse principale di lavoro per molte imprese. In tale contesto il ruolo delle Ambasciate e delle sedi estere di ICE Agenzia risulta determinante per facilitare lo sviluppo di business matching mirati. Anche per potenziare le iniziative di ICE Agenzia volte a favorire la presenza di prodotti italiani nella GDO estera, che nel periodo 2020-2022 hanno generato oltre 100 accordi con catene di 31 paesi, per oltre euro 600 mln di acquisti, è auspicabile un rafforzamento e una maggiore capillarità delle sue sedi.

Rispetto alla partecipazione a fiere internazionali, si propongono inoltre momenti di condivisione con il sistema unitario delle Regioni per assicurare un coinvolgimento fattivo dei territori e consentire l'attivazione di economie di scala nella copertura degli spazi fieristici o virtuali. La promozione congiunta e integrata Stato/Regioni può, inoltre, essere rafforzata valorizzando quanto già presente sul portale export.gov.it, sperimentando nuovi percorsi promozionali per filiere/produzioni a livello sovra regionale con lo scopo di affacciarsi sui mercati internazionali con ulteriore solidità e efficacia.

Si ritiene importante che l'attività di promozione e la narrazione del made in Italy all'estero sia rafforzata con riferimento ai settori tradizionali ma anche a quelli più innovativi, a più alto contenuto tecnologico, dove le imprese italiane, comprese le start-up e le PMI innovative, presentano alte potenzialità di sviluppo e svolgono un ruolo sempre più di rilievo nelle filiere globali.

Per garantire adeguati livelli di qualità del prodotto italiano è emersa da più parti l'esigenza di strutturare filiere produttive nazionali sin dall'approvvigionamento della materia prima in ogni settore merceologico, in particolare nel comparto hi-tech; funzione dello Stato è quella di creare le condizioni normative e di incentivazioni anche fiscali adeguate fino alla creazione di un fondo sovrano dedicato alle filiere del made in Italy che apporti adeguati sostegni finanziari.

Nel corso dell'indagine conoscitiva è poi emersa l'esigenza di semplificare e garantire continuità alle misure di finanza agevolata messe in campo da Simest e SACE per la patrimonializzazione, la partecipazione a fiere internazionali, l'inserimento nei mercati esteri e l'e-commerce. Si reputa fondamentale, inoltre, la riproposizione di bandi che finanziano progetti di «Temporary Export Manager» che includano anche le competenze digitali (D-TEM), destinate a tutte le imprese e non solo a quelle manifatturiere.

Queste misure sono di primaria importanza soprattutto per le MPMI, che – secondo il Rapporto sulle imprese 2021 dell'ISTAT – rappresentano il 99,9 per cento delle imprese, circa il 65 per cento del valore aggiunto e occupano circa l'82 per cento dei lavoratori dipendenti. Molte piccole e medie imprese già competono con successo sui mercati internazionali, ma molte altre potrebbero dare un contributo maggiore se debitamente sostenute con strumenti ad hoc ed incisivi.

Un fattore di internazionalizzazione delle MPMI è, poi, rappresentato da forme di aggregazione dell'offerta capaci di conferire maggior peso e visibilità alle iniziative commerciali all'estero. Andrebbero, quindi promosse e premiate le forme di associazionismo, la creazione di reti di imprese o la costituzione di consorzi capaci di mettere a fattor comune le esigenze di realtà imprenditoriali di diverse dimensioni e di Pag. 16porsi nei confronti dei distributori esteri in modo più organizzato e unitario. Si osserva, inoltre, come un importante veicolo di trasferimento tecnologico e internazionalizzazione delle imprese italiane stia nella collaborazione con le multinazionali. L'inserimento delle imprese italiane nelle catene globali del valore, infatti, non solo ne favorisce la crescita individuale, ma determina anche spillover più ampi, a beneficio del territorio

e dell'intero complesso del Made in Italy.

È emersa l'esigenza di sostenere le fiere internazionali che si tengono sul territorio italiano, «il Made in Italy in Italia», favorendo l'arrivo di operatori internazionali che abbiano così l'occasione di visitare le aziende nel loro contesto territoriale di appartenenza. Ciò costituirebbe l'occasione per intercettare flussi turistici di differente natura, ove sia possibile conciliare il viaggio per business con quello per svago, sulla scia di iniziative già adottate da altri Paesi.

La maggiore facilità di partecipare ad una fiera in Italia permette alle PMI di affacciarsi sui mercati esteri in modo più semplice ed economico.

Infine, per le imprese del comparto che realizzano grandi infrastrutture, sarebbe importante la creazione di un fondo per il finanziamento di studi di fattibilità all'estero dedicato prevalentemente ai paesi in via di sviluppo in una logica di cooperazione internazionale, secondo uno schema giù sperimentato in Stati come la Francia e la Spagna, per valorizzare le tecnologie dei fornitori nazionali e rafforzare l'internazionalizzazione delle imprese di costruzione e di progettazione.

5. La tutela e la valorizzazione del Made in Italy

L'Italia, come altri Paesi, vanta un «country effect», un'elevata reputazione produttiva, maturata soprattutto con riferimento a specifici settori e comparti, che si riflette su tutte le imprese nazionali che vi operano. L'idea di made in Italy è associata di volta in volta all'idea di qualità dei prodotti, di tradizione e innovazione, di tipicità, di legami con uno specifico territorio, ad un senso del bello e ben fatto, ma anche – più latamente – ad un più ampio concetto del «vivere italiano» e di «benessere» veicolato, sul piano esperienziale, dalla fruizione di un prodotto.

Una politica volta a tutelare e valorizzare il Made in Italy deve consentire al consumatore di riconoscere la qualità e le caratteristiche che può garantire un prodotto italiano e di non farsi trarre in inganno da quanti indebitamente utilizzano richiami all'italianità di un prodotto che in realtà nulla ha a che fare con il nostro Paese (il cd italian sounding) o falsificano le informazioni sulla provenienza dei prodotti se non il marchio identificativo del produttore.

Si è osservato come le scelte di tipo legislativo volte alla tutela e alla valorizzazione del Made in Italy debbano tener conto e inserirsi in un quadro regolatorio internazionale ed europeo che si articola in accordi internazionali multilaterali e norme di diritto unionale.

L'accordo di Madrid del 1891 sulla repressione delle false o fallaci indicazioni di provenienza, ad esempio, prevede il sequestro dei prodotti recanti una falsa o fallace indicazione di provenienza (art. 1); inoltre, pur non obbligando i produttori a indicare il Paese di fabbricazione,Pag. 17 precisa che, qualora il venditore indichi il suo nome o indirizzo su prodotti provenienti da un Paese diverso da quello della vendita, essi devono essere accompagnati dalla «indicazione precisa ed a caratteri ben chiari, del Paese o del luogo di fabbricazione o di produzione» (art. 3).

Gli aspetti inerenti alla tutela della proprietà intellettuale sono ora regolati, a livello internazionale, dal TRIPs, l'agreement on Trade Related aspects on Intellectual Property RightS, sottoscritto nell'ambito dell'Organizzazione Mondiale del Commercio. È poi l'articolo 6-ter della Convenzione di Parigi del 1967, richiamato dall'articolo 2.1 del TRIPs, a vietare alla singola impresa l'uso come proprio marchio individuale di simboli propri degli Stati, quali, ad esempio, la bandiera nazionale. La World Intellectual Property Organisation, a cui partecipano 193 Stati, vigila poi sull'applicazione di 26 accordi in materia di marchi, brevetti e diritti di proprietà intellettuale.

Sono, quindi, le organizzazioni internazionali (quali l'OMC e la WIPO) e l'Unione europea, competente in materia di politica commerciale comune, unione doganale e norme sulla concorrenza per il funzionamento del mercato interno, le sedi dove più efficacemente possono essere avanzate proposte utili a valorizzare, attraverso strumenti di tracciabilità, di certificazione e di riconoscibilità, il made in Italy, facendo leva sul corrispondente interesse degli altri Paesi a rendere identificabile e verificabile la provenienza dei propri prodotti.

Il diritto dell'Unione europea definisce, nel Codice Doganale dell'Unione, i criteri necessari a stabilire se le operazioni effettuate in un dato Paese su materie non originarie siano o meno sufficienti a conferire l'origine di quel Paese; non consente, tuttavia, di utilizzare un marchio di provenienza per associare alla localizzazione dell'attività produttiva un valore aggiunto in contraddizione con i principi del mercato unico europeo.

Sono, invece, ammessi schemi di certificazione volontaria, che non godono di un sistema di protezione a livello unionale, ma possono concorrere a valorizzare il vantaggio competitivo derivante dalla riconoscibilità del made in Italy. Tale denominazione può essere apposta su prodotti che rispettano i requisiti stabiliti dal Codice doganale dell'Unione e non potrebbe comunque comportare una restrizione alla libera circolazione delle merci.

Sempre in ambito europeo, risultano di estremo interesse le prospettive a cui apre la proposta di regolamento della Commissione europea relativa alla protezione delle indicazioni geografiche per i prodotti artigianali e industriali (Com(2022) 174 final) attualmente in discussione in sede europea. L'obiettivo è quello stabilire una protezione delle indicazioni geografiche direttamente applicabile ai prodotti artigianali e industriali a livello di Unione, esattamente come avviene per i prodotti alimentari, la cui tutela, correlata alle peculiarità dei territori di origine e produzione nonché alle modalità di lavorazione, permane un obiettivo da continuare a perseguire e implementare tanto a livello normativo nazionale e comunitario quanto nelle dinamiche di mercato internazionali. La relazione introduttiva cita, per altro, il vetro di Murano tra i prodotti artigianali in relazione ai quali si riconosce l'esigenza di una tutela come

quella prevista dalla proposta di regolamento. L'iniziativa potrebbe, quindi, costituire una sorta di certificazionePag. 18 di territorio e consentire una maggiore valorizzazione delle produzioni di qualità che caratterizzano molte realtà locali.

L'esigenza di approntare una più efficace tutela del Made in Italy richiede l'avvio di iniziative volte garantire la tracciabilità dei prodotti ed il contrasto alla contraffazione. Secondo l'OCSE (Il commercio di beni contraffatti e l'economia italiana – aggiornamento 2021), nel 2018, il commercio globale di prodotti contraffatti in violazione di marchi registrati italiani ammontava a 24,3 miliardi di euro, pari al 3,6 per cento delle vendite del settore manufatturiero italiano. Ad essere particolarmente colpiti da tale fenomeno, in termini assoluti, sono i settori dell'abbigliamento, delle calzature, della pelletteria, delle apparecchiature elettriche, elettroniche, dei prodotti ottici, delle apparecchiature scientifiche. In termini relativi, sono maggiormente colpiti i prodotti culturali e ricreativi (quali giocattoli, libri, strumenti musicali), la profumeria e la cosmetica, oltre che i prodotti elettronici e ottici, gli

strumenti scientifici, l'abbigliamento, le calzature e la pelletteria. Anche per le implicazioni in materia di salute, una particolare attenzione dovrebbe essere posta alla lotta alla contraffazione dei prodotti cosmetici italiani, a tutela di un comparto che costituisce una eccellenza dell'industria manifatturiera italiana.

Nel corso delle audizioni è stata da più parti espressa fiducia sui progressi che possono essere compiuti su questo fronte attraverso l'utilizzo delle tecnologie blockchain per il tracciamento delle materie prime e dei processi di produzione, fino alla distribuzione e alla vendita.

Attraverso un QR code e l'applicazione di blockchain lungo la filiera, è possibile oggi fornire informazioni maggiori e più trasparenti sull'origine e sui processi di produzione dei beni scambiati.

Alcuni progetti sperimentali sono stati avviati dalle imprese, anche in collaborazione con le associazioni di consumatori. Per quanto si tratti di una tecnologia che ancora non ha raggiunto la massa critica di distribuzione, si ritiene probabile un suo futuro sviluppo, anche per i vantaggi competitivi che possono derivare da un'efficiente raccolta e gestione delle informazioni e da un più efficace controllo dei processi.

A tal fine, si rende opportuno delineare un quadro normativo più chiaro e certo sull'utilizzo di blockchain, promuovere programmi di formazione su tale tecnologia per lo sviluppo di nuove imprese, nonché sviluppare politiche pubbliche a sostegno delle filiere che integrano tale tecnologia nei cicli di produzione e negli scambi commerciali.

L'intervento pubblico potrebbe concretizzarsi, infine, nella messa a disposizione di un registro digitale pubblico capace di offrire maggiore protezione contro frodi e prodotti contraffatti, nonché una riduzione dei costi amministrativi e infrastrutturali, in sinergia con adeguate politiche di rafforzamento della cybersecurity.

La tutela del Made in Italy passa necessariamente attraverso la tutela di marchi, brevetti e di tutti i diritti di proprietà intellettuale. Si tratta di valorizzare, proteggere e promuovere la capacità di innovare delle imprese italiane. In fase di start-up, la tutela di marchi e brevetti si rivela un vantaggio competitivo fondamentale poiché, spesso, costituisce l'asset principale dell'azienda. A livello nazionale è possibile rafforzare la tutela del made in Italy potenziando le attività di controllo.Pag. 19

È stato evidenziato come i costi di registrazione e l'acquisto di servizi di consulenza per far valere i diritti di proprietà intellettuale all'estero, possano risultare gravosi, soprattutto per le start-up e le PMI. Pertanto, meritano attenzione le proposte volte all'introduzione misure di sostegno, attraverso l'estensione delle agevolazioni fiscali previste nel quadro del piano transizione 4.0, così da consentire l'acquisizione di servizi di consulenza utili alla tutela della proprietà intellettuale a livello globale.

La tutela di marchi e brevetti può essere resa più accessibile anche potenziando i servizi delle rappresentanze nazionali all'estero.

6. La sostenibilità, asset del Made in Italy

La sostenibilità ambientale dei prodotti e dei processi è un fattore ormai strategico degli scenari industriali contemporanei. Gli obiettivi ambiziosi fissati dall'Europa per la transizione ecologica pongono la necessità di scelte di politica industriale innovative.

È stato evidenziato come tali scelte dovranno essere attuate con l'opportuna gradualità e sostenute da politiche adeguate. Si tratta di dare prospettive di sviluppo ai settori più colpiti da queste transizioni e ai lavoratori impiegati in tali settori, a cominciare dall'automotive, come anche siderurgia e chimica, tessile, agroalimentare e trasporti (CNEL), nonché il mercato che coinvolge il comparto della nautica, in particolar modo lo shipping e la nautica da diporto, fortemente interessato dalle politiche internazionali in questa direzione.

Garantire queste prospettive richiede non solo politiche di tipo difensivo (ammortizzatori sociali), ma anche politiche positive, coordinate e impostate sul medio periodo, che accompagnino la transizione con il rinnovamento strutturale delle tecnologie, dei sistemi produttivi e del prodotto, insieme con interventi di formazione per la riconversione – reskilling e upskilling – delle professionalità dei lavoratori e con politiche di sostegno finanziario e fiscale, incentivando in particolare le PMI.

Le piccole e medie imprese, che costituiscono l'ossatura del tessuto produttivo italiano, dovranno nel prossimo futuro intraprendere questo percorso per essere maggiormente competitive ad attrattive per gli stakeholders internazionali con scelte di investimento sostenibili, secondo i benchmark comunitari. In questo senso, unitamente ad una prosecuzione degli incentivi ascrivibili a Transizione 4.0 è stata anche proposta l'adozione di meccanismi premiali per le aziende che investono in ricerca e innovazione.

La sfida che il Paese affronta nel prossimo futuro riguarda, dunque, la sua abilità nello sfruttare le capacità innovative e trasformare, anzi, tali innovazioni in incrementi di produttività, in modo che gli investimenti in tecnologia si diffondano nelle filiere e sul territorio e convergano con quelli di rafforzamento della competitività delle imprese. Occorre trasformare quindi le odierne difficoltà (si pensi all'approvvigionamento delle forniture, ai costi energetici) in opportunità e occasioni per ricreare posti di lavoro attraverso filiere corte e per impostare una strategia di politica industriale comune che abbracci la ricerca e l'innovazione tecnologica, la difesa, la cyber security, l'aerospazio, i settori a forte intensità energetica, le energie rinnovabili, la Pag. 20digitalizzazione, l'elettronica e la salute, ed in tal senso un ruolo

rilevante può anche essere svolto dalle Regioni.

È fondamentale poi dare un giusto ruolo e l'opportuno rilievo alle pratiche di economia circolare; in un'ottica sistemica, si ritiene opportuno promuovere un aggiornamento normativo sull'utilizzo delle risorse vergini e sulla produzione e smaltimento dei rifiuti che incentivi nuovi modelli collaborativi orientati alla riduzione degli impatti sull'ambiente, ad esempio, reti di PMI per la realizzazione di impianti e servizi per l'accesso a fonti rinnovabili, accordi intersettoriali per il riciclo di scarti in filiere differenti.

Economia circolare non può infatti voler dire, secondo gli spunti emersi, un circuito chiuso all'interno di singoli settori produttivi (come ad esempio quello della moda), bensì un circuito aperto per un reimpiego dei materiali anche in settori produttivi diversi da quelli nei quali sono stati originati e nei quali non sono più servibili.

La sostenibilità è dunque concetto polivalente all'interno del quale un ruolo essenziale è giocato dagli interventi di riduzione delle emissioni climalteranti, sebbene sia stata ravvisata l'opportunità di un ripensamento dei meccanismi di funzionamento del sistema ETS e del CBAM (meccanismo di adeguamento del carbonio alle frontiere in modo che esso non riduca la competitività e la capacità di investimento delle imprese; da una maggiore efficienza energetica, anche del patrimonio immobiliare, oltre che dallo sviluppo delle fonti rinnovabili nel quadro della tassonomia verde assentita dall'Unione Europea (si rinvia, al riguardo, al paragrafo 9.1).

7. Il turismo, vetrina dell'Italia e del Made in Italy

Il turismo è un settore capace di trainare l'espansione all'estero del Made in Italy, valorizzando quei territori dove si incontrano le eccellenze italiane e contribuendo alla crescita dell'immagine e dell'attrattività del Paese. La sinergia tra Made in Italy e turismo presenta anche un riflesso positivo su quest'ultimo: l'acquisto di prodotti italiani all'estero stimola il desiderio di visitare il nostro Paese.

La crisi pandemica ha interrotto una fase di espansione, determinando un crollo delle presenze nel 2020. Il comparto ha, tuttavia, saputo dimostrare una capacità di reazione significativa: la ripresa dei flussi è iniziata già nel 2021 e, nello scorso anno, si è rafforzata ulteriormente.

Secondo i dati provvisori, forniti dall'Istat, relativi al 2022, le presenze sono aumentate del 37 per cento rispetto all'anno precedente, grazie soprattutto al recupero della componente della domanda che era stata maggiormente penalizzata dalla pandemia, il turismo inbound (le presenze dei clienti non residenti sono cresciute del 81,2 per cento e quelle dei residenti del 11,3 per cento) e alla eccezionale resilienza della stagione estiva. Si registra, tuttavia, ancora un numero di presenze inferiore a quello osservato nel 2019 e un saldo pari a -9,3 per cento (-12,8 per cento quelle della clientela estera e -5,7 per cento quello della clientela italiana).

Nel confronto con gli altri Paesi dell'Unione europea, l'Italia si conferma nel 2022 in quarta posizione per numero di presenze (il 14,5 per cento di quelle registrate nell'intera UE), dopo Spagna, Francia e Pag. 21Germania. Se complessivamente – in termini di variazione delle presenze rispetto al 2019 – il bilancio del nostro Paese è più negativo rispetto alla media dell'UE (-9,3 per cento contro il -5,6 per cento), ciò sembra dovuto alla componente domestica della clientela.

Un ruolo significativo, per la ripresa dei flussi turistici da e verso il nostro Paese, è stato, e sarà ancora, assolto specificatamente dal settore crocieristico, di cui l'Italia, per la sua inestimabile vocazione turistica e la naturale esposizione geografica sul mar Mediterraneo, ricopre una posizione leaderistica a livello internazionale. In Europa, nella fase pre-covid, il settore generava un impatto economico di oltre 48 miliardi, con oltre 400.000 posti di lavoro, ed il 25 per cento del mercato era concentrato nel nostro Paese (fonte: Deloitte & Touche, Università degli studi di Genova e Università di Amburgo).

Con l'uscita dalla pandemia e la rinascita del turismo italiano si stima che nel 2023 la crocieristica tornerà a movimentare circa 12,7 milioni di persone, che contribuiranno a generare valore aggiunto e nuove opportunità commerciali a bordo delle navi, nelle località di partenza e di destinazione ed in tutta la filiera dell'indotto marittimo dell'accoglienza e dei trasporti.

Il settore crocieristico italiano, inoltre, conferisce un rilevante apporto al Paese con le proprie navi, che assolvono lo strategico ruolo di ambasciatrici dell'italianità nel mondo, con riguardo tanto all'offerta qualitativa dei servizi e della cantieristica quanto al ruolo di player promozionale delle eccellenze culturali e gastronomiche del Paese.

Per accrescere il contributo che il turismo può offrire per la valorizzazione del Made in Italy, si ritiene opportuno promuovere un piano strategico di promozione internazionale mettendo a sistema le azioni in essere da parte di regioni, enti locali ed aziende, anche con l'obiettivo di conquistare i mercati emergenti.

Nel corso dell'indagine conoscitiva è emerso come ICE-Agenzia, ENIT, rappresentanze diplomatiche e delle Regioni e rete delle Camere di commercio estere siano strumenti importanti per l'affermazione del nostro Paese e delle sue imprese sui mercati internazionali, ma anche come le loro attività, anche se emanazione di amministrazioni differenti, dovrebbero essere maggiormente coordinate. Maggiori sinergie, infatti, potrebbero essere conseguite per la realizzazione di campagne mirate alla promozione contestuale delle eccellenze Made in Italy e dei territori di cui sono espressione.

I valori del Made in Italy intersecano il comparto turistico sotto molteplici punti di vista che possono sintetizzarsi, in particolare, nelle filiere congiunte del turismo enogastronomico e delle produzioni tipiche, del luxury tourism e del turismo dello shopping.

Secondo Banca d'Italia, nel 2019, degli 80 milioni e mezzo di viaggiatori stranieri (turisti ed escursionisti) che, per motivi non di lavoro, avevano varcato i nostri confini nazionali, oltre 11 milioni, pari al 13,6 per cento, lo avevano fatto motivati dallo «shopping».

Il viaggio per shopping contribuisce alla destagionalizzazione della spesa e rappresenta un'opportunità per la valorizzazione dell'artigianato, del design, della moda Made in Italy.

In termini di valore, nel 2019 la spesa internazionale in Italia per acquisti e shopping, 1,6 miliardi di euro circa, aumentava del 10,3 per Pag. 22cento rispetto all'anno precedente e rappresentava il 3,7 per cento del totale complessivo speso dagli stranieri in visita nel nostro Paese.

Le città maggiormente richieste sono Roma, Milano e Firenze per le provenienze da Belgio, Spagna e Russia. Risulta molto apprezzata anche Venezia che si aggiunge alle altre città d'arte per quei mercati d'oltreoceano interessati principalmente al prodotto culturale e amano allo stesso tempo fare acquisti in queste destinazioni. La contrazione delle presenze di turisti russi a seguito del conflitto in Ucraina deve essere compensata puntando su altri mercati con alta capacità di spesa come quello statunitense, i mercati mediorientali e asiatici.

Analizzando le dinamiche di spesa appare evidente come il primato della Lombardia (813 milioni di euro), che raccoglie più del 55 per cento della spesa turistica totale degli stranieri in Italia per acquisti e shopping, dipenda da numerosi fattori: la vicinanza dei principali mercati europei di provenienza, la presenza di destinazioni turistiche esclusive e Milano quale attrattore dello shopping per eccellenza.

Il commercio al dettaglio è uno dei più importanti agenti nella configurazione del paesaggio urbano... i negozi allineati al piede degli edifici non solo rendono vivaci gli spazi pubblici, ma contribuiscono a definire l'identità dei luoghi... «Di fronte al processo di globalizzazione che tende a omologare stili di vita e paesaggi urbani la conservazione dell'identità locale è diventata una delle maggiori sfide per le città, al pari della sostenibilità ambientale e della coesione sociale.» (M.A. Clerici 2017).

Nella UE a 28 paesi il settore della distribuzione commerciale riveste un ruolo non trascurabile quanto a capacità di generare ricchezza e occupazione. Secondo l'Ocse, nel 2015 il settore del commercio rappresenta l'11 per cento del valore aggiunto e il 15 per cento degli addetti. Tuttavia gli studi delle organizzazioni di settori segnalano che negli ultimi 10 anni sono scomparse oltre 99.000 attività di commercio al dettaglio (da 551 mila a 453 mila). Nelle 120 città medio-grandi su cui è concentrato il rapporto, la densità commerciale è passata da 9 a 7,3 negozi per mille abitanti: un calo di quasi il 20 per cento. La riduzione di negozi è più marcata nei centri storici e la gran parte delle chiusure riguarda attività considerate storiche o tradizionali.

Il Covid ha aggravato questa situazione.

L'aspetto più evidente è la perdita della varietà merceologica e la sostituzione con i modelli standardizzati delle grandi catene o la degradazione verso forme di commercio di minore qualità, fino alla esplosione di quel nulla che viene chiamato «desertificazione commerciale», che si traduce in meno servizi, meno vivibilità e meno sicurezza.

Il Made in Italy nel settore del commercio va valorizzato prevedendo la possibilità per i comuni di proporre in talune aree limitazioni all'insediamento a fronte di acclarate esigenze e in accordo con gli operatori, oltre a misure di contrasto ai fenomeni espulsivi, la costituzione di Albi degli esercizi storici e di qualità, già esistenti in diverse regioni e città, nonché l'adozione di misure per la valorizzazione commerciale e turistica degli esercizi iscritti a questi Albi, anche mediante specifiche misure nazionali, quali la creazione di un Portale nazionale o la predisposizione di circuiti per il turismo dello shopping.Pag. 23

Il made in Italy va valorizzato in Italia per favorire positive ricadute economiche e occupazionali sul territorio, facendo conoscere al turista in loco prodotti di cui poi diventa ambasciatore nel proprio Paese. Vanno quindi individuati incentivi e contributi per i mercati rionali, di artigianato artistico, per eventi fieristici legati alle tradizioni locali e florovivaistiche, anche riducendo la soglia per l'accesso al tax free e sostenendo i Comuni nella predisposizione e ammodernamento di spazi con attrezzature e impianti funzionali alle attività ambulanti.

Se moda e artigianato sono fattori essenziali di promozione del turismo e intercettano una parte considerevole della spesa turistica soprattutto nei centri urbani, l'intensificarsi del rapporto tra turismo e agricoltura ha il pregio di valorizzare le aree interne, quelle rurali ed i borghi storici, accrescendone la attrattività e, al contempo, promuovendo la conoscenza dei prodotti agroalimentari locali in tutto il mondo.

Secondo l'indagine Enit 2022, su 5.004 viaggiatori stranieri, il 22,2 per cento indicava «il buon mangiare e bere» tra le principali ragioni di scelta dell'Italia come destinazione turistica. Si è sviluppata in questi anni la cultura della visita dei luoghi dove questi prodotti vengono realizzati. Il modello della degustazione in cantina, la crescita degli agriturismi, la riscoperta di borghi antichi, ha consentito in questi anni lo sviluppo di una clientela internazionale.

Nel 2019, secondo il XVI Rapporto sul turismo del vino in Italia, l'enoturismo ha registrato circa 15 milioni di visite, per un giro di affari da circa 2,65 miliardi di euro.

Nel 2021, la rete delle strutture agrituristiche è composta da 25.390 aziende, in aumento dell'1,3 per cento rispetto all'anno precedente e di oltre il 24 per cento rispetto al 2011. Le strutture agrituristiche risultano particolarmente diffuse sul territorio: su 7.904 Comuni, il 63,3 per cento accoglie almeno un agriturismo. Nel 2021, gli arrivi nelle strutture agrituristiche hanno superato i 3 milioni, registrando un forte recupero rispetto al dato del 2020 ( 36,9 per cento), ma restando ancora indietro rispetto ai livelli del 2019 (3,2 milioni).

Nel corso dell'indagine conoscitiva è emersa l'opportunità di promuovere il patrimonio enogastronomico anche nell'ambito delle manifestazioni a carattere internazionale che avranno luogo in Italia nei prossimi anni e che catalizzeranno i flussi turistici, come le olimpiadi invernali Milano-Cortina 2026 e Roma Expo 2030 (se dovesse essere aggiudicata all'Italia). Rispetto a questo ultimo evento, è stato chiesto il massimo impegno del Governo a sostegno della candidatura italiana e, sul modello di Milano Expo 2015, valorizzare in tale contesto l'agroalimentare del nostro Paese.

Medesimo impegno da affermarsi anche in occasione dei tradizionali saloni e fiere consolidati – che già costituiscono un simbolo dell'eccellenza del Made in Italy – rivolti al mercato nazionale e internazionale, nonché per quelli futuri. In quest'ambito delle manifestazioni strategiche di settore è emerso come sia essenziale potenziare le attività di ICE con riguardo alla comunicazione internazionale.

Sono state poi rivolte osservazioni e proposte utili, più in generale, al miglioramento dei servizi turistici italiani. Sebbene la crisi pandemica abbia impresso un forte impulso alle iniziative incentrate sulle tecnologie digitali per la fruibilità dell'offerta culturale, la digitalizzazione dell'offerta turistica rimane un ambito in cui permangono ampi margini di Pag. 24miglioramento, soprattutto nel patrimonio culturale. Alla digitalizzazione del patrimonio artistico potrebbe anche concorrere una maggiore collaborazione fra le istituzioni museali pubbliche e le collezioni private.

Durante l'indagine conoscitiva è emersa anche la necessità per il settore turistico di poter basare le proprie strategie su un maggior numero di dati e statistiche che ritraggano la realtà nel suo evolversi. Molti dati che potrebbero essere utilizzati dagli operatori sono già in realtà raccolti e conservati dalle amministrazioni pubbliche. Tali banche dati, nel pieno rispetto della tutela della riservatezza, dovrebbero essere accessibili con adeguati livelli di dettaglio.

La crescente importanza della digitalizzazione come fattore di competitività rende urgente affrontare il tema del digital divide che rischia di penalizzare realtà territoriali che molto hanno da offrire in termini sia di servizi turistici che di eccellenze da valorizzare sui mercati internazionali.

Al tema del digital divide, si affianca quello più ampio relativo al divario territoriale nel sistema di infrastrutturazione, che occorre colmare per mettere a frutto le potenzialità inespresse di alcune aree del Paese. Da questo punto di vista, sono auspicati interventi per lo sviluppo del trasporto ferroviario veloce e locale nonché marittimo-portuale, la riqualificazione anche delle medie stazioni e lo sviluppo di un modello di mobilità intermodale.

L'indagine conoscitiva ha dato modo di approfondire anche i temi connessi all'offerta di servizi ricettivi.

Il sistema ricettivo italiano contava nel 2019 circa 11,7 milioni di notti trascorse dai turisti negli alberghi 5 stelle e 5 stelle lusso ( 3,2 per cento sul 2018). In questi, la componente internazionale nel 2019 rappresentava quasi il 76,0 per cento del totale presenze. Inoltre, gli oltre 2,9 milioni di arrivi stranieri praticano una permanenza media in questa tipologia di esercizi ricettivi pari a 3 notti, garantendo una fruizione di qualità. L'offerta turistico ricettiva italiana ha registrato, negli ultimi trent'anni, un costante miglioramento: è cresciuta la dimensione media degli alberghi ed è aumentato il numero di strutture appartenenti alle categorie medio alte. Benché l'Italia sia leader per numero di posti letto in Europa, vanti una invidiabile diversificazione nell'offerta sia per tipologia che per qualità e conti il maggior numero di alberghi di lusso al Mondo, il rinnovamento delle strutture è spesso troppo

lento e richiede incentivi volti a favorire l'adeguamento e l'ammodernamento delle strutture alle normative urbanistiche ed edilizie, con particolare riferimento all'efficientamento energetico.

In relazione poi alle strutture ricettive di interesse storico-culturale o che sono parti integrante dei centri storici e dei borghi, la loro conservazione e valorizzazione a lungo termine richiede che all'apposizione di vincoli e limiti agli interventi realizzabili finalizzati al mantenimento del loro valore culturale corrispondano anche forme di sostegno di natura fiscale.

La crescita degli esercizi extralberghieri ha contribuito alla crescita del turismo, soprattutto in destinazioni dove sarebbe di difficile realizzazione un albergo o un resort. A tal proposito, è però emersa anche l'esigenza, a tutela dei viaggiatori e di una leale concorrenza, di rafforzare i controlli per garantire il rispetto delle comuni regole del settore da parte di tutti gli operatori.

8. La formazione per lo sviluppo e la promozione del Made in Italy

L'affermazione del Made in Italy passa attraverso la capacità di riqualificare ed aggiornare le competenze dei lavoratori e la formazione di giovani che maturino una forte cultura imprenditoriale e una conoscenza delle lavorazioni industriali e artigianali tale da renderli pronti per l'inserimento immediato nel mondo della produzione.

Un terzo delle imprese dichiara che, nel 2020, una parte dei propri addetti non aveva le competenze adeguate allo svolgimento del proprio lavoro secondo il livello richiesto. Più di un terzo delle imprese (35,5 per cento) indica le competenze tecnico-operative, ossia specifiche del lavoro, tra le competenze professionali importanti per lo sviluppo dell'impresa nei prossimi anni, ma significativa è anche l'importanza attribuita alla capacità nella gestione della clientela (32,0 per cento), alle competenze manageriali e gestionali (22,8 per cento), nonché alle competenze informatiche professionali (24,1 per cento). Come fattori abilitanti l'internazionalizzazione delle imprese sono stati poi indicati dai soggetti intervenuti in audizione le competenze linguistiche e digitali.

Nel corso dell'indagine conoscitiva è emerso, che la domanda di nuovi diplomati presso gli istituti tecnici superiori da parte dell'industria elettrotecnica ed elettronica ammonterebbe a 80 mila diplomati l'anno, a fronte, nel 2022, di 19 mila gli iscritti e 5.280 i diplomati. L'industria culturale e creativa italiana ha necessità di circa 40 mila unità che non si trovano perché non formate. Per alcuni comparti rappresentati, nell'ambito degli istituti tecnico professionali, non sono presenti indirizzi specifici per le attività svolte.

Per migliorare i livelli di integrazione tra le professionalità formate dal sistema educativo e le opportunità offerte dal sistema produttivo è auspicabile una più stretta correlazione e integrazione tra scuola e lavoro e la creazione di nuovi percorsi scolastici che formino le professionalità necessarie e sappiano dare risposte all'altezza delle sfide tecnologiche e di qualità.

Da questo punto di vista è emersa l'importanza di valorizzare e rafforzare gli ITS nell'ambito del processo di riforma avviato con l'approvazione della legge 15 luglio 2022, n. 99, estendendone le competenze come ITS Academy per il Made in Italy. A tal fine è prioritario garantire la qualità della formazione impartita, anche con il contributo delle imprese alla programmazione e allo svolgimento delle attività didattiche, e avviare un programma di comunicazione verso i giovani e le famiglie per promuovere la formazione tecnica e tecnologica offerta dagli ITS.

Sulla base della ampia autonomia scolastica di cui godono le Scuole, anche per colmare le carenze sopra descritte, si può pensare a dar vita a una Rete di scuole ad indirizzo tecnico professionale con sedi presso i distretti del Made in Italy, coordinati dal MIMIT e adottati dagli imprenditori che rappresentano l'eccellenza del Made in Italy.

Il coinvolgimento delle imprese, in nome del principio di sussidiarietà orizzontale, può assumere la forma ancor più diretta attraverso l'individuazione di percorsi scolastici dedicati e la promozione di centri di formazione interni alle aziende, dove imparare il mestiere e la professione attraverso il contatto diretto con la realtà produttiva.

Nel corso dell'indagine conoscitiva sono state rilevate alcune criticità di carattere amministrativo che ritardano il completamento del percorso formativo e l'ingresso nel mondo del lavoro di giovani con le necessarie Pag. 26competenze. In alcuni casi, l'esercizio della professione richiede per legge il superamento di un esame. Si tratterebbe, pertanto, di adottare le soluzioni di carattere amministrativo utili ad intensificare la frequenza delle prove, anche semplificandone i procedimenti. In altri casi, la durata dei corsi di formazione e i limiti di età previsti dalla normativa vigente (è il caso del percorso previsto dal Codice della strada per il rilascio della patente D) rendono difficile e poco appetibile l'accesso alla professione da parte di neodiplomati. In altri ancora (è il caso di alcune professioni marittime) si è evidenziata la necessità di aggiornare

e semplificare provvedimenti normativi ormai superati.

Vi sono poi settori, come quello aerospaziale, automobilistico, elettronico informatico che scontano la carenza di personale ad alta specializzazione, fra cui anche laureati in discipline STEM. Occorre dunque approntare gli interventi opportuni che permettano un'evoluzione di servizi formativi con indirizzi di studio coerenti con le nuove esigenze del sistema produttivo.

La formazione professionale dei lavoratori, la loro riqualificazione e l'aggiornamento delle loro competenze sono altrettanto importanti.

Secondo la Rilevazione sulla formazione del personale dell'Istat, nel 2020, il 68,9 per cento delle imprese con almeno 10 addetti aveva svolto in Italia attività di formazione professionale per il proprio personale, una quota lievemente superiore alla media Ue27 (67,4 per cento), ma inferiore a quanto osservato in Germania (77,2 per cento), Francia (75,9 per cento) e Spagna (73,2 per cento).

La doppia transizione, ecologica e digitale, richiede lo sviluppo di un ampio spettro di competenze, utili a competere sui mercati internazionali. Da un lato, la transizione ecologica pone le imprese davanti all'esigenza di innovare (e talvolta convertire) i propri processi di produzione per contribuire agli obiettivi di decarbonizzazione, di riduzione dei consumi energetici e di materie prime. Dall'altro, la transizione digitale impone l'acquisizione di nuove competenze da applicare sia nei cicli produttivi, per migliorarne l'efficienza e la qualità, sia nella successiva fase di distribuzione e vendita, per affermarsi in mercati interconnessi e digitalizzati.

Nel corso dell'indagine conoscitiva è stata da più parti auspicata l'introduzione di incentivi fiscali, anche attraverso le risorse messe a disposizione dal PNRR, per la formazione di nuove competenze sulle materie aventi ad oggetto le tecnologie rilevanti per la trasformazione tecnologica e digitale delle stesse, ma anche per promuovere la formazione di imprenditori e lavoratori sui temi dell'internazionalizzazione e dell'export management.

9. Altri fattori di competitività

Il costo dell'energia e delle materie e le importazioni strategiche

L'aumento dei prezzi dei prodotti energetici e delle materie prime imputabile alla crisi pandemica e al conflitto ucraino ha imposto alle imprese la ricerca di nuove soluzioni tecnologiche e fonti di approvvigionamento alternative. Da questo punto vista, appare necessario definire un nuovo approccio, più complesso, articolato e integrato, di politica industriale strategica europea che contempli anche la gestione del rischio Pag. 27delle forniture, specialmente di quelle che incidono in maniera particolare sulla transizione digitale e green.

Con riguardo ai rincari energetici, nel 2022 il prezzo unico nazionale dell'energia elettrica è stato pari a 303,95 €/MWh, segnando un aumento del 142 per cento sul 2021 e del 481 per cento rispetto al 2019, anno precedente allo scoppio della crisi pandemica. Nell'anno termico 2021-2022, il prezzo del gas sul mercato del giorno prima gestito dal GME si è attestato a 121,73 €/MWh, in aumento del 395 per cento rispetto all'anno precedente. Ciò si è evidentemente riflesso sui costi finali del gas e dell'energia elettrica pagati dalle imprese.

Nonostante il calo delle quotazioni nei primi mesi del 2023 (a febbraio il prezzo unico nazionale dell'energia elettrica è sceso a 161 €/MWh, quello del gas a 56,52 €/MWh), il costo dell'energia continua a costituire uno dei maggiori ostacoli alla competitività delle imprese italiane, sia sul mercato interno che su quelli internazionali.

Di qui nel rispetto della tassonomia Europea, che considera il gas fonte energetica di transizione, proseguire le politiche volte alla diversificazione degli approvvigionamenti.

Con riguardo al costo dell'energia elettrica, lo sviluppo delle energie rinnovabili emergono non solo come uno strumento di politica energetica e ambientale da impiegare in vista degli obiettivi di transizione ecologica, ma anche come un elemento strategico per aumentare la competitività delle imprese nel quadro di uno sviluppo sostenibile. Pertanto, si ritiene di primaria importanza dare celere attuazione alle disposizioni contenute nel decreto legislativo n. 199 del 2021 che prevedono l'individuazione delle aree idonee alla realizzazione di impianti alimentati da fonti rinnovabili, nonché l'incentivazione delle comunità energetiche rinnovabili (CER) e proseguire sul cammino delle semplificazioni, anche attraverso la delega di riordino delle procedure autorizzative prevista con legge n. 118 del 2022.

L'intero tessuto produttivo deve poter svolgere un ruolo attivo nel perseguimento degli obiettivi della transizione ecologica, tanto più nella misura in cui convergono con quelli di rafforzamento della competitività delle imprese attraverso la riduzione dei costi energetici. Ciò può avvenire nel rispetto dei valori ambientali e paesaggistici, facendo leva sull'innovazione tecnologica e sul design. È emerso da più parti l'interesse ad approfondire i benefici che possono derivare dall'autoconsumo e dalla partecipazione delle imprese alle «comunità energetiche». Elevando la soglia massima di potenza, già innalzata da 200 a 1.000 kW con il decreto legislativo n. 199 del 2021, degli impianti in una comunità energetica che possono essere ammessi agli incentivi previsti dall'articolo 8 del medesimo decreto, tali configurazioni possono diventare uno strumento più efficace e adeguato alle

necessità delle imprese. Parallelamente, per ridurre i consumi energetici, occorre promuovere le diagnosi energetiche e gli interventi volti al miglioramento dell'efficienza energetica da parte delle imprese, anche attraverso agevolazioni fiscali più legate a interventi tecnologici.

Tensioni simili a quelle registrate sui mercati energetici si sono innescate anche nei mercati delle materie prime e delle risorse minerarie con conseguente difficoltà nell'approvvigionamento di alcune di esse da parte delle industrie nazionali. Aumenti significativi sono stati registrati nel prezzo di materiali quali il ferro, l'acciaio, il rame e il bitume, impiegati in Pag. 28diversi settori, quali quello delle costruzioni, dell'elettronica e dell'elettrotecnica.

Talvolta, è possibile far fronte alle difficoltà di approvvigionamento di alcuni materie prime attraverso l'aumento della produzione nazionale, valutando misure di semplificazione amministrativa

Nei settori a più alta intensità tecnologica e in rapida crescita, la dipendenza dell'industria europea da attori stranieri può riverberarsi sulla competitività e sulla sicurezza di approvvigionamento di molti settori produttivi. È il caso, ad esempio, dei semiconduttori. A livello unionale, il chips act, una proposta di legge europea sui semiconduttori, ha come obiettivo garantire l'approvvigionamento di chip agli Stati membri e sviluppare una leadership europea nel design e nella produzione di semiconduttori. L'iniziativa presenta, tuttavia, alcuni limiti, che le istituzioni nazionali sono chiamate a colmare sostenendo le PMI e le produzioni in atto fino alla disponibilità dei prodotti di nuova generazione.

Digitalizzazione delle imprese e dei mercati

La competitività delle imprese dipende in buona misura dalla loro capacità di diventare protagonisti della transizione digitale.

I dati più recenti tratti dalla Rilevazione sulle tecnologie dell'informazione e della comunicazione nelle imprese dell'ISTAT con almeno 10 addetti evidenziano una transizione digitale a diverse velocità, vincolata in parte dalle caratteristiche strutturali del sistema produttivo, ma legata anche alle scelte di investimento e alle strategie attuate negli anni dalle imprese.

Vi sono indicatori, legati alla diffusione della connettività in banda larga, all'utilizzo di servizi in cloud o alla fatturazione elettronica (il cui utilizzo è stato stimolato da specifici interventi normativi), che mostrano per l'Italia valori in linea o superiori a quelli medi osservati per l'UE27; si riscontrano però anche ritardi significativi in altre aree, come la diffusione dell'utilizzo di tecniche di intelligenza artificiale (IA) e di analisi dei big data.

La crisi pandemica ha, per altro, aumentato la consapevolezza del ruolo svolto dall'e-commerce e dalle piattaforme di vendita on line. La propensione alla vendita online delle imprese è aumentata tra il 2019 e il 2020 (dal 16,3 per cento al 18,4 per cento). Nel 2022, la percentuale di imprese con almeno 10 addetti che hanno effettuato vendite online nell'anno precedente è inferiore alla media UE27 (18,3 per cento, rispetto alla media 22,8 per cento). Risulta, tuttavia, in linea con la media UE27 il loro fatturato online, pari al 17,8 per cento del fatturato totale (17,6 per cento a livello UE27). Il gap è principalmente dovuto alle imprese di minore dimensione, tra i 10 e i 49 addetti, ferme al 16,7 per cento (20,8 per cento nell'UE27). Le imprese italiane con almeno 10 addetti che vendono via web figurano, inoltre, tra le prime utilizzatrici in Europa di piattaforme online come

intermediari con il 62,1 per cento rispetto ad una media UE27 del 44,4 per cento. Le PMI restano indietro nelle vendite online per almeno l'1 per cento del fatturato totale (13,0 per cento contro il 19,1 per cento per l'UE) attestandosi tra le ultime posizioni nell'UE27.

Per cogliere appieno le opportunità della transizione digitale, è quindi fondamentale rafforzare la rete infrastrutturale per colmare quel digital divide che ci separa dai principali concorrenti internazionali, promuovendo la digitalizzazione sia lungo il processo di produzione sia nell'accessoPag. 29 ai mercati di vendita, così da migliorare i processi di produzione e favorire la partecipazione delle imprese alle piattaforme online e sviluppare opportunità, anche per le piccole realtà produttive, sui mercati esteri.

Alcune misure adottate nel corso degli ultimi anni nell'ambito del Piano Industria 4.0, del Piano Transizione 4.0 ed ora con le risorse del PNRR hanno favorito e favoriranno l'introduzione di tecnologie digitali nei processi di molte imprese. È emersa, nel corso dell'indagine conoscitiva, l'importanza di dare continuità a tali misure e di dotarsi degli strumenti utili a rafforzare in particolare lo sviluppo di competenze digitali impiegabili dalle imprese.

È emersa, in particolare nel comparto hi tech, l'importanza di facilitare da un punto di vista normativo e con appropriati incentivi fiscali lo sviluppo di filiere di produzione nazionali, dai micro chips, dove l'Italia vanta già un'esperienza consolidata che va rafforzata, alle nuove tecnologie, dall'intelligenza artificiale ai sistemi di telelavoro e telemedicina. In questo processo un ruolo importante può essere affidato alle università ed ai centri di ricerca pubblici e privati, supportati da adeguati sostegni economici derivanti da investitori privati e pubblici,