Doc. XVI-bis , n. 13

COMMISSIONE PARLAMENTARE DI CONTROLLO

SULLE ATTIVITÀ DEGLI ENTI GESTORI DI FORME OBBLIGATORIE DI PREVIDENZA E ASSISTENZA SOCIALE

RELAZIONE SUI BILANCI CONSUNTIVI 2011-2012-2013-2014-2015 E SUI BILANCI PREVENTIVI 2012-2013-2014-2015, RELATIVI ALL'ISTITUTO NAZIONALE PER L'ASSICURAZIONE CONTRO GLI INFORTUNI SUL LAVORO (INAIL)

Approvata dalla Commissione nella seduta del 19 luglio 2017

(Relatore: on. Roberto MORASSUT)

Comunicata alla Presidenza delle Camere il 19 luglio 2017

(ai sensi dell'articolo 143, comma 1, del Regolamento della Camera dei deputati)

RELAZIONE

Pag. 4RELAZIONE SUI BILANCI CONSUNTIVI 2011-2012-2013-2014-2015 E SUI BILANCI PREVENTIVI 2012-2013-2014-2015, RELATIVI ALL'ISTITUTO NAZIONALE PER L'ASSICURAZIONE CONTRO GLI INFORTUNI SUL LAVORO (INAIL)

I N D I C E

| 1. RUOLO COMPLESSIVO DELL'ENTE | Pag. | 5 |

| 2. FUNZIONI DELL'ENTE | » | 6 |

| 3. STRUTTURA ORGANIZZATIVA | » | 12 |

| 3.1. Gli organi e la Governance dell'ente | » | 12 |

| 3.2. L'organizzazione dell'ente | » | 14 |

| 3.3. Il personale | » | 15 |

| 3.4. Il contenzioso | » | 18 |

| 3.5. L'informatizzazione delle procedure | » | 18 |

| 4. LA GESTIONE FINANZIARIA | » | 20 |

| 4.1. La struttura del bilancio | » | 20 |

| 4.2. I risultati del conto economico | » | 20 |

| 4.3. Le entrate contributive | » | 22 |

| 4.4. Il patrimonio | » | 23 |

| 4.4.1. Disponibilità liquide e il versamento in Tesoreria | » | 24 |

| 4.4.2. Crediti finanziari | » | 26 |

| 4.4.3. Investimenti mobiliari | » | 26 |

| 4.4.4. Patrimonio immobiliare | » | 27 |

| 4.5. Il piano triennale degli investimenti | » | 27 |

| 4.6. I residui attivi e passivi | » | 29 |

| 5. Considerazioni conclusive | » | 31 |

RELAZIONE SUI BILANCI CONSUNTIVI 2011-2012-2013-2014-2015 E SUI BILANCI PREVENTIVI 2012-2013-2014-2015, RELATIVI ALL'ISTITUTO NAZIONALE PER L'ASSICURAZIONE CONTRO GLI INFORTUNI SUL LAVORO (INAIL)

(Relatore: on. Roberto Morassut)

La Commissione parlamentare di controllo sulle attività degli enti gestori di forme obbligatorie di previdenza e assistenza sociale ha esaminato i bilanci consuntivi 2011-2015, i bilanci preventivi 2012-2015 relativi all'Istituto Nazionale per l'assicurazione contro gli infortuni sul lavoro (INAIL). Elementi conoscitivi in merito sono stati acquisiti dalla Commissione nel corso delle audizioni con i rappresentanti dell'ente e la Corte dei conti, svoltesi in data 14, 15 e 20 giugno 2017.

A tal proposito la Commissione formula le seguenti considerazioni.

1. RUOLO COMPLESSIVO DELL'ENTE

L’assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali, regolata dal Testo Unico decreto del Presidente della Repubblica n. 1124 del 1965 e s.m.i., è obbligatoria per tutti i datori di lavoro che occupano lavoratori dipendenti e parasubordinati nelle attività individuate dalla legge come rischiose.

L'INAIL, istituito dalla legge 17 marzo 1898, n. 80, tutela i lavoratori dai danni derivanti da infortuni e malattie professionali causati dalla attività lavorativa, erogando indennizzi commisurati alla riduzione della capacità di lavoro (e quindi di reddito), in diverse forme: rendite per inabilità permanente e per morte; liquidazioni in capitale; indennità per inabilità temporanea: prestazioni per il sostegno economico dell'infortunato per finalità di cura e riabilitazione.

Il ruolo dell'INAIL è divenuto sempre più quello di cardine di una tutela che ha assunto le caratteristiche di sistema integrato di prestazioni comprensivo, oltre che di prestazioni economiche, anche di interventi di prevenzione nei luoghi di lavoro, di cura, riabilitazione e reinserimento nella vita sociale e lavorativa, di un ruolo di monitoraggio sull'andamento degli infortuni sul lavoro, nonché di iniziative per la formazione e consulenza alle PMI per la prevenzione e il finanziamento delle imprese che investono in sicurezza. A tale assetto hanno contribuito l'incorporazione nell'ente di ISPESL e IPSEMA (articolo 7 del decreto-legge n. 78/2010, conv. con mod. dalla legge n. 122/2010, con la creazione di un unico Polo della sicurezza e della salute nei luoghi di lavoro, centralizzando le attività di studio, ricerca e

prevenzione.

Il percorso di integrazione, ormai del tutto completato, ha fornito all'Istituto un apporto di professionalità e di processi mirati nel settore della prevenzione, che hanno contribuito all'espansione delle attribuzioni e della mission dell'Istituto stesso.Pag. 6

Sono obbligatoriamente assicurati con l'INAIL:

• i datori di lavoro (persone fisiche o giuridiche, enti privati e pubblici, compresi lo Stato e gli enti locali), rispetto ai lavoratori dipendenti e parasubordinati impiegati in attività individuate dalla legge come rischiose;

• categorie particolari di imprenditori (artigiani, pescatori autonomi e associati in cooperative e lavoratori autonomi tenuti ad assicurare se stessi) e titolari di attività rischiose (ad es. compagnie portuali, carovane di facchini, scuole di ogni ordine e grado, case di cura, istituti e ospizi, istituti di prevenzione e pena, appaltatori e concessionari di lavori, di opere e servizi, società sportive professionistiche, committenti di lavoro parasubordinato, agenzie di somministrazione, possessori di apparecchi radiologici e/o di sostanze radioattive, ecc.).

Il costo dell'assicurazione a carico del datore di lavoro è rappresentato dal premio assicurativo, determinato applicando alle retribuzioni erogate ai dipendenti occupati, i tassi indicati da una tariffa, differenziata in rapporto alla diversa pericolosità delle lavorazioni.

Il lavoratore, in caso di infortunio o malattia professionale, riceve prestazioni economiche, sanitarie ed integrative, anche qualora il datore di lavoro non abbia pagato il premio, in forza del principio di automaticità delle prestazioni che caratterizza l'assicurazione contro gli infortuni sul lavoro e le malattie professionali.

L'INAIL si compone di cinque diverse gestioni:

1. la gestione industria;

2. la gestione agricoltura;

3. la gestione medici esposti a radiazioni ionizzanti;

4. la gestione infortuni in ambito domestico (istituita con la legge n. 493 del 1999);

5. la gestione rapporto marittimo (dal 2010 a seguito dell'incorporazione dell'IPSEMA); le attività di ricerca derivanti dall'incorporazione dell'ISPESL sono incluse nella sezione contabile «Settore della ricerca».

2. FUNZIONI DELL'ENTE

Le funzioni dell'ente possono essere raggruppate in due distinte parti:

a) quelle a tutela della sicurezza sul lavoro, distinte in: a1) vigilanza; a2) prevenzione; Pag. 7

b) quelle di erogazione di prestazioni, distinte in: b1) prestazioni economiche a carattere indennitario (per inabilità temporanea, definitiva o caso di morte ai superstiti); b2) prestazioni di tipo sanitario (cura o riabilitazione) o per il reinserimento.

a) Tutela della sicurezza sul lavoro

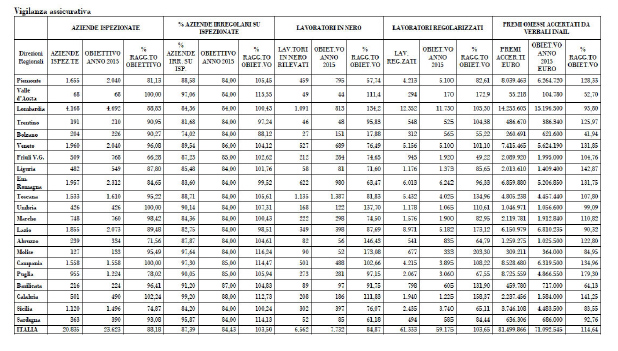

a1) Per l'attività di vigilanza assicurativa, il rapporto tra aziende irregolari e aziende ispezionate nel 2014 è stato pari all'87,5 per cento e nel 2015 pari all'87,58 per cento. Si tratta di un valore molto elevato che mostra da un lato la pervasività dei controlli effettuati dall'INAIL, dall'altro una situazione di perdurante irregolarità da parte delle imprese e dei soggetti obbligati nella gestione delle posizioni assicurative dei lavoratori.

Secondo quanto riferito dalla Corte dei conti nell'audizione del 15 giugno 2017, nel corso del 2016, sono state ispezionate 20.876 aziende. A seguito della liquidazione dei verbali INAIL, sono stati richiesti premi evasi per 74,907 milioni (pari ad una media pro-capite per ispettore superiore a euro 231.000). Le aziende irregolari sono state 18.284 nel 2016, mentre il numero dei lavoratori irregolari (comprensivo di quelli «in nero») si è attestato a 57.790 unità. L'attività di vigilanza è stata prevalentemente rivolta alla lotta all'evasione/elusione dei premi assicurativi, nonché alla diffusione di una maggiore cultura della prevenzione della salute e sicurezza nei luoghi di lavoro. È stata predisposta un'attività propedeutica di «business intelligence», volta all'individuazione di specifici indicatori di rischio, al fine di selezionare i soggetti o le situazioni

lavorative che, potenzialmente, possono evadere i premi assicurativi ricorrendo all'impiego di manodopera in nero.

Sono predisposte liste di evidenza delle aziende da sottoporre a controllo, selezionate attraverso l'incrocio delle informazioni disponibili e presenti nelle banche dati interne ed esterne (Agenzia delle entrate, INPS, Registro imprese). Nel corso del 2015 sono state ispezionate 20.835 aziende, e per 18.207 di esse (87,39 dei casi) sono state riscontrate irregolarità di vario genere (come, ad esempio, impiego di lavoratori in nero, retribuzioni imponibili evase/eluse, rischio assicurato non coerente con l'effettiva lavorazione svolta, violazioni formali per mancate denunce). Il numero dei lavoratori regolarizzati si è attestato a 61.333.

I premi accertati come dovuti, a seguito della liquidazione dei verbali ispettivi, ammontano a 81,5 milioni di euro; tale importo deriva, per lo più, dalle retribuzioni imponibili evase, accertate nel 2015, pari a circa 3,5 milioni di euro, e dalla verifica del rischio assicurato mirata al controllo della congruità tra lavorazioni svolte, rischio assicurato e relativo premio pagato.

L'accertamento dei premi omessi nel 2014 ammonta a più di 139 milioni di euro, in linea con i valori del 2013.

La media nazionale dei lavoratori regolarizzati si è attestata nel 2014 su 2,56 unità per azienda ispezionata, con la regolarizzazione di 59.463 lavoratori (esclusi gli artigiani). Il numero dei lavoratori in nero, pari a 7.732, è diminuito del 3,1 per cento rispetto al 2013.Pag. 8

Nel settore agricolo la riscossione dei contributi assicurativi avviene, per legge, in forma unificata con i contributi previdenziali, ed il servizio è stato affidato, dal 1o luglio 1995, all'INPS.

La tabella che segue, tratta dal citato Referto della Corte dei conti, riporta l'andamento della vigilanza su base regionale:

È importante il tema dell'integrazione dei servizi ispettivi in tema di lavoro.

Il D.lgs. 14 settembre 2015, n. 149, ha previsto la semplificazione dell'attività ispettiva in materia di lavoro e legislazione sociale, istituendo l’Ispettorato nazionale del lavoro, agenzia avente lo scopo di razionalizzare l'attività ispettiva tramite un coordinamento tra Ministero del lavoro e personale ispettivo INPS e INAIL, e occupandosi in maniera unitaria della vigilanza in materia di lavoro, della contribuzione e dell'assicurazione obbligatoria.

Con decreto del Presidente del Consiglio dei Ministri 23 febbraio 2016 sono state disciplinate l'organizzazione delle risorse umane e strumentali dell'INL, attribuendo al personale ispettivo di INPS e INAIL la qualifica di ufficiale di polizia giudiziaria.

Successivamente, con il decreto del Presidente della Repubblica 26 maggio 2016, n. 109, è stato adottato lo Statuto dell'INL. Sono previsti, inoltre, decreti ministeriali di individuazione delle risorse finanziarie e strumentali da trasferire dal Ministero del lavoro, dall'INPS e dall'INAIL all'Ispettorato nazionale del lavoro.

In attesa che sia completato l'iter delle disposizioni attuative, l'INL ha iniziato le proprie attività attraverso la sottoscrizione, il 14 settembre 2016, di un protocollo di intesa con il Ministero del lavoro finalizzato all'avvalimento delle strutture del Ministero stesso per lo svolgimento di attività istituzionali e strumentali connesse all'avvio del suo funzionamento.Pag. 9

a2) Per quanto riguarda l’attività di prevenzione l'INAIL, anche a seguito dell'incorporazione dell'Ispesl e dell'Ipsema, ha esteso il proprio ruolo: non più solo ente erogatore di prestazioni economiche, ma ente pubblico finalizzato a garantire un sistema di tutela globale e integrata, con particolare riferimento ad un sistema integrato della prevenzione. Tra le aree di intervento vi sono gli infortuni su strada, l'agricoltura, gli infortuni in ambiente sanitario.

Finalizzata al perseguimento di tale finalità è stata la creazione della figura professionale del medico referente regionale per la prevenzione. Tale ruolo opera per la prevenzione sul territorio, in coordinamento con le componenti tecniche ed amministrative interne e con le altre istituzioni pubbliche e private operanti nel territorio.

Tra questi ultimi va annoverata la collaborazione con Federchimica e Federutility, per consentire alle imprese di settore di accedere ai meccanismi di riduzione del premio assicurativo.

Incentivo alla prevenzione è la riduzione del tasso di tariffa per meriti di prevenzione, di cui hanno usufruito 34.000 imprese nel 2011, 41.000 nel 2012, 46.000 nel 2013 e un numero di imprese istanti nel 2014 pari a 71.200. Ad esempio, nel 2014 è stata disposta la riduzione del 7,99 per cento dell'importo del premio per le imprese artigiane che non hanno denunciato infortuni nel biennio 2012-2013, che ha interessato oltre 274 mila ditte. Con il bando Fipit sono state finanziate le piccole e micro imprese operanti nei settori dell'agricoltura, dell'edilizia, dell'estrazione e della lavorazione dei materiali lapidei, per la realizzazione di progetti di innovazione tecnologica finalizzati al miglioramento delle condizioni di salute e sicurezza nei luoghi di lavoro, con 30 milioni di euro complessivi.

Per i finanziamenti dei progetti di sicurezza sono previsti nel 2015 in competenza 296 milioni di euro.

b) Erogazione di prestazioni economiche o sanitarie

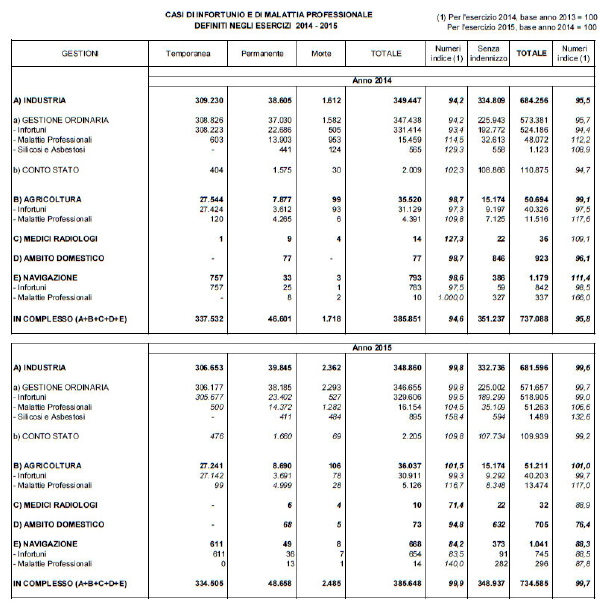

b1) In tema di infortunio o malattia professionale, da cui consegua l'erogazione di un indennizzo temporaneo, permanente o ai superstiti in caso di morte, la tabella che segue, tratta dal Consuntivo 2015 INAIL, illustra il numero di procedimenti definiti nel 2014 e nel 2015, distinti per settore di attività, tipo di patologia, numero di casi ai quali è stato riconosciuto il diritto ad indennizzo e di quelli senza indennizzo; al proposito va rilevato che, a fronte di un numero di casi nel 2015 pari a 734.585, è stato riconosciuto un indennizzo in 385.648 casi, mentre in 348.937 casi il procedimento non ha portato a riconoscimenti di natura economica. La spesa per indennizzi legati a inabilità permanente o in caso di morte per i superstiti ammonta a 4,9 mld. di euro nel 2015, mentre la spesa per indennizzi per inabilità temporanee ed altre indennità ammonta a 620 milioni di euro.

Pag. 10

b2) Circa l’attività di cura, riabilitazione e reinserimento l'INAIL ha sottoscritto protocolli di intesa, ai sensi dell'Accordo quadro del 2 febbraio 2012 della Conferenza Stato-Regioni, con tutte le regioni salvo la Sardegna. In alcune regioni gli accordi sono intercorsi solo con enti pubblici, in altre solo con strutture private accreditate, in altre ancora con entrambe.

In sintesi, i prezzi praticati dalle singole strutture sanitarie private, parametrati ai valori indicati nei nomenclatori tariffari del servizio sanitario, variano da regione a regione e anche a seconda della struttura sanitaria. Questo punto è delicato, perché tale realtà rende difficile operare secondo costi standardizzati e individuare un costo medio nazionale.

Altra questione rilevante per il settore riguarda il disequilibrio territoriale che la Corte dei conti segnala nell'erogazione delle Pag. 11prestazioni. Tra le Regioni che hanno utilizzato il maggior volume di risorse vi sono Lombardia e Piemonte, mentre con il minor volume utilizzato vi sono Basilicata e Abruzzo. La Corte dei conti rileva che «il divario rilevato, può trovare solo in parte una spiegazione nelle differenti dimensioni dei distretti regionali considerati.».

Nel 2014 sono state effettuate più di sette milioni e mezzo di «prestazioni sanitarie»; le prestazioni per «prime cure» effettuate presso i 131 ambulatori dell'INAIL sono state circa 704.000 (21.000 in più del 2013), di cui il 93,5 per cento a seguito di infortuni e il resto per malattia professionale. Sono state fornite a 3.000 pazienti circa 108.000 prestazioni riabilitative e 8.200 visite fisiatriche negli undici centri di fisiochinesiterapia attivi in 5 regioni; il centro protesi di Vigorso di Budrio ha registrato l'afflusso di circa 11.000 assistiti. L'articolo 1, comma 166 della legge 23 dicembre 2014, n. 190 (Stabilità 2015), ha attribuito all'INAIL le competenze in materia di reinserimento e di integrazione lavorativa delle persone che presentano disabilità da lavoro, con la predisposizione di «progetti personalizzati mirati alla conservazione del posto di lavoro o alla ricerca di nuova

occupazione, interventi formativi di riqualificazione professionale, progetti per il superamento e per l'abbattimento delle barriere architettoniche sui luoghi di lavoro, interventi di adeguamento e di adattamento delle postazioni di lavoro».

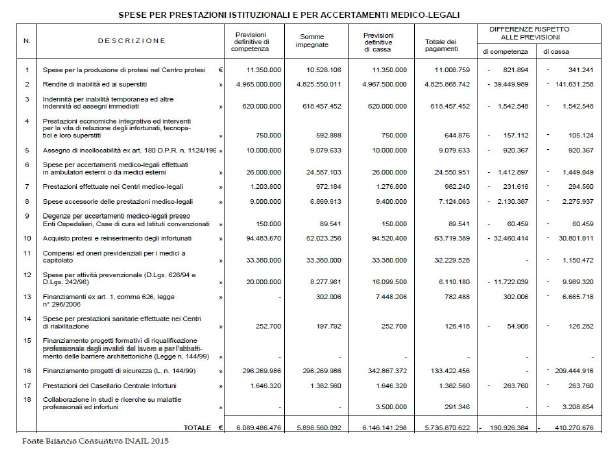

Per quanto riguarda le spese per prestazioni la tabella che segue, tratta dal Consuntivo 2015, riporta il dettaglio delle spese, in termini di competenza, impegni, cassa e pagamenti:

3. STRUTTURA ORGANIZZATIVA

3.1 Gli organi e la Governance dell'ente

La struttura dell'ente, come avviene per l'INPS, presenta una struttura caratterizzata da una forte presenza dei rappresentanti sindacali nel Consiglio di vigilanza e da un assetto gestionale le cui funzioni sono assommate nella figura presidenziale.

Nella Relazione sul risultato del controllo eseguito dalla Corte dei conti sulla gestione finanziaria dell'INAIL per l'esercizio 2014, approvata con Determinazione del 16 giugno 2016, n. 63, si afferma che persiste l'esigenza di adottare interventi finalizzati al ridisegno della governance dell'INAIL, in quanto la struttura attuale è caratterizzata da un «modello duale», di derivazione privatistica, fondato sulla netta separazione tra funzioni di amministrazione e gestione, ma con il Presidente che esercita anche le funzioni in precedenza svolte dal Consiglio di amministrazione, e funzioni di indirizzo e vigilanza, affidate al CIV.

Nel corso della audizione svoltasi in data 15 giugno 2017 con i rappresentanti della Corte dei conti, è stato ulteriormente precisato che al riguardo, in ragione anche di quanto previsto dalle proposte di legge tuttora all'esame della XI Commissione lavoro della Camera dei deputati, nonché delle conclusioni cui è pervenuto, nel giugno del 2012, il Gruppo di esperti nominato dal Ministro del lavoro sulla governance degli enti previdenziali pubblici, è stato ribadito che l'attuale governance dell'INAIL merita di essere rivista. Circa l'eventuale reintroduzione del Consiglio di amministrazione, scelta presa in considerazione dagli stessi esperti, in un contesto di bilanciata ed efficiente distribuzione dei poteri tra organo di indirizzo e vigilanza e organi di amministrazione è stato affermato che «la rinnovata costituzione del consiglio di amministrazione non sarebbe in contraddizione con il permanere

della qualificazione di “organo” del direttore generale (posto a capo della complessa struttura organizzativa in cui è articolato l'INAIL), in un assetto che va declinato con il principio recato dal d.lgs. 30 marzo 2001, n. 165, di netta separazione tra le funzioni di indirizzo politico-amministrativo, da un lato, e gestione amministrativa dall'altro. I rapporti tra le due funzioni (attualmente entrambe monocratiche) potrebbero, infatti, essere agevolati dalla presenza di un organo collegiale, composto da un ristretto numero di soggetti in possesso di elevata professionalità e specifica competenza, dove possa trovare naturale composizione l'attuazione degli indirizzi dell'organo di vertice con il generale potere di proposta che l'ordinamento intesta al direttore generale.».

Il Presidente, oltre al ruolo di legale rappresentante dell'istituto e di cura dei rapporti con gli organi istituzionali nazionali ed internazionali, predispone i piani pluriennali, i criteri generali dei piani di investimento e di disinvestimento, il bilancio preventivo e il conto consuntivo e relative variazioni di bilancio, nell'osservanza degli indirizzi generali fissati dal CIV; attribuisce al direttore generale le risorse di spesa da destinare ai singoli centri di responsabilità e ai progetti per la gestione operativa delle attività; invia al CIV la relazione trimestrale predisposta dal DG; nomina, d'intesa con il CIV i membri dell'OIV.Pag. 13

Il CIV svolge funzioni di indirizzo politico-strategico, predisponendo le linee di indirizzo generali e gli obiettivi strategici, approvando i bilanci, i piani pluriennali, i piani di investimento e disinvestimento ed esercitando funzioni di vigilanza. È composto di 17 membri, nominati con DPCM, di cui sedici designati dalle organizzazioni sindacali maggiormente rappresentative dei lavoratori (autonomi e dipendenti) e dei datori di lavoro, ed uno in rappresentanza dell'Anmil, in carica per 4 anni. Il presidente è eletto tra i rappresentanti dei lavoratori dipendenti.

Il Direttore generale è il capo della struttura amministrativa ed ha la responsabilità dell'attività per il conseguimento dei risultati e degli obiettivi; sovraintende al personale e all'organizzazione dei servizi, assicurandone l'unità operativa e di indirizzo tecnico-amministrativo; formula proposte per la ristrutturazione operativa dell'istituto, consistenza degli organici e promozione dei dirigenti; assiste alle sedute del CIV.

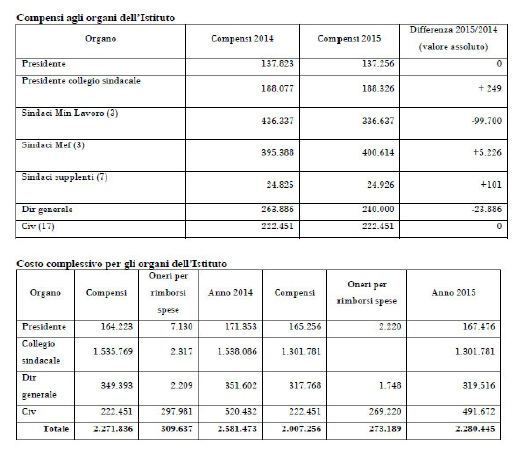

Il Collegio dei sindaci, composto di sette membri (in rappresentanza dei Ministeri del lavoro e dell'economia, mentre il Presidente è nominato con DPCM), esercita il controllo di regolarità amministrativa e contabile sugli atti, con specifico riferimento all'attività di analisi e valutazione della spesa e vigila sull'osservanza della legge e dei regolamenti e sull'adeguatezza dell'assetto organizzativo, amministrativo e contabile e sul concreto funzionamento nonché sugli atti relativi alla gestione del patrimonio e sul bilancio. Gli oneri di spesa per gli organi sono i seguenti, riferiti al 2014 e 2015:

I costi complessivi sostenuti per i componenti degli organi ammontano, al 31 dicembre 2015, a euro 2.280.445 con un decremento dell'11,6 per cento rispetto ai costi del 2014 (2.581.473,72).

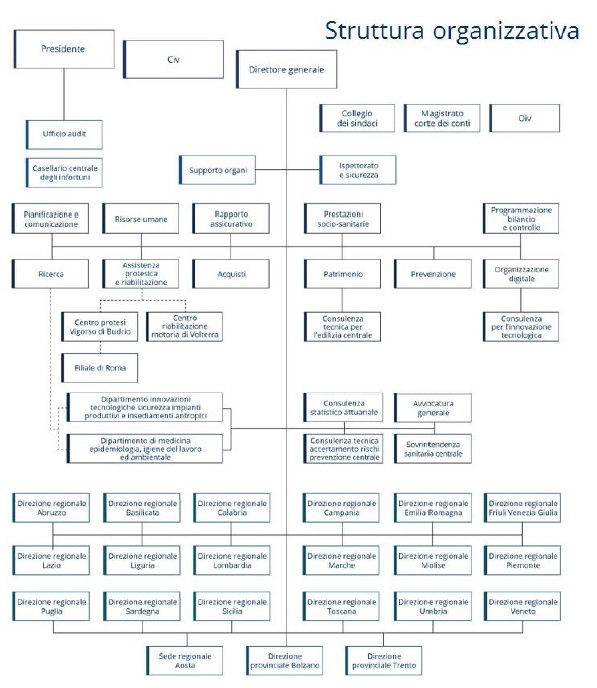

3.2 L'organizzazione dell'ente

Il nuovo modello organizzativo vigente dell'INAIL è stato approvato con determinazione del Presidente del 2 agosto 2013, n. 196; nel corso del 2015, al termine della verifica di tale processo di riorganizzazione, è stato riformato il Regolamento di Organizzazione (approvato con determinazione del Presidente del 30 luglio 2015, n. 297, in attuazione a decorrere dal 2016), apportando alcune significative modifiche all'assetto della Direzione generale.

In particolare:

• la funzione di pianificazione strategica è stata ricondotta tra le competenze della Direzione centrale Pianificazione e Comunicazione, con il compito di definire e realizzare i piani di attività, in coerenza con gli indirizzi formulati dagli Organi, operando il coordinamento e la gestione delle attività strategiche; la stessa Direzione svolge la funzione di coordinamento legislativo, per la formulazione di proposte normative e regolamentari sulle tematiche di interesse dell'INAIL.

• Per il governo complessivo delle attività assicurative dell'Istituto, al fine di presidiare con la necessaria efficacia sia l'attuazione del nuovo modello sanitario, sia le funzioni peculiari di produzione ed erogazione diretta di servizi protesici e riabilitativi, sono state istituite:

– la Direzione Centrale Rapporto Assicurativo, responsabile di tutte le funzioni relative alla gestione del rapporto assicurativo, sia dal lato delle entrate sia da quello delle uscite e delle relative attività medico legali;

– la Direzione Centrale Prestazioni Socio – Sanitarie, responsabile dell'attuazione del nuovo modello sanitario dell'Istituto, indirizzo e coordinamento dell'attuazione dell'Accordo Quadro in sede di conferenza Stato – Regioni del 2 febbraio 2013, funzioni relative alle prestazioni sanitarie (es. ambulatori prime cure), con esclusione delle attività medico legali relative al rapporto assicurativo, reinserimento sociale e lavorativo;

– la Direzione Centrale Assistenza Protesica e Riabilitazione, responsabile della gestione delle funzioni di produzione, erogazione diretta e ricerca in ambito protesico e riabilitativo (Centro Protesi di Vigorso di Budrio e relative filali, Centro di Riabilitazione Motoria di Volterra, ambulatori FKT).

Pag. 15Di seguito si riporta, tratto dal sito web dell'INAIL, l'organigramma attuale dell'ente:

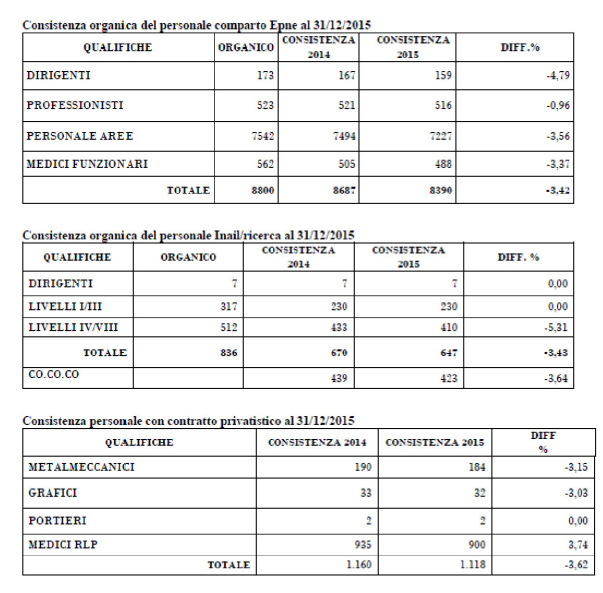

3.3 Il personale

Circa il personale si rileva che la consistenza organica ammontava al 31 dicembre 2014 a 9.357 unità, di cui 8.687 del comparto Enti pubblici non economici (92,8 per cento) e 670 unità del settore ricerca. A queste unità si devono aggiungere 225 unità di personale dipendente con contratto privatistico (di cui 33 grafici, 190 metalmeccanici e 2 portieri), 935 unità di personale non titolare di un rapporto di lavoro Pag. 16subordinato, tra cui i medici a rapporto libero professionale (935 unità) e 439 unità di personale con contratti di collaborazione del settore ricerca. Si registra una contrazione delle risorse umane nel 2014 rispetto al 2013 (-4,02 per cento nel comparto enti pubblici non economici e -3,56 per cento nella ricerca), per effetto della normativa sulle assunzioni nelle pubbliche amministrazioni. Sono state escluse dai tagli le

professionalità sanitarie. L'età media del personale è in continuo innalzamento (51,25 anni a livello nazionale nel 2014 a fronte di 50,33 nel 2013).

Le tabelle che seguono mostrano la consistenza organica del personale, distinto in personale degli enti pubblici non economici e della ricerca:

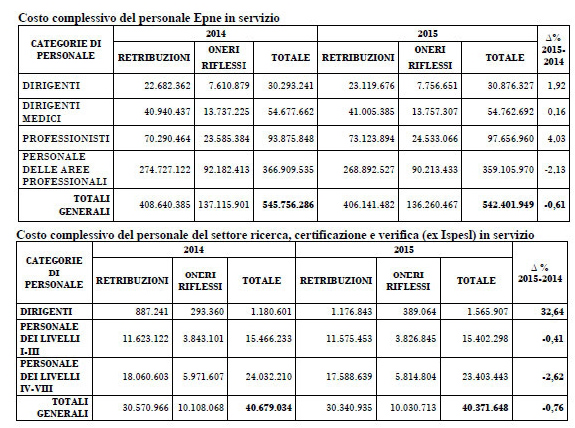

Il costo complessivo del personale è risultato in riduzione nel 2014 rispetto al 2013, per circa il 6 per cento, per effetto delle norme vigenti in materia di contenimento della spesa pubblica con il blocco nell'incremento delle retribuzioni individuali per gli anni 2011-2014 e Pag. 17il mancato rinnovo dei contratti collettivi di lavoro, mentre tra il 2015 e il 2014 vi è una riduzione di circa lo 0,6 per cento per il personale Epne e dello 0,76 per cento per il personale ex Ispesl, come risulta dalle due tabelle che seguono.

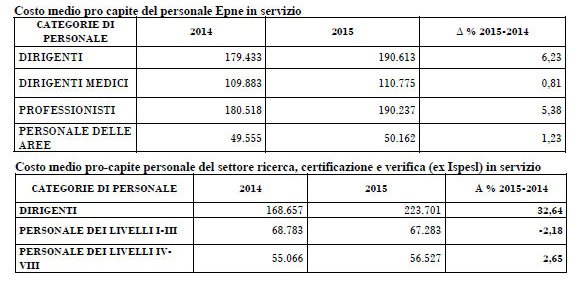

Il costo unitario per categoria professionale è indicato nelle due tabelle che seguono, riferite agli anni 2014 e 2015:

3.4 Il contenzioso

Nel 2014 sono stati iniziati complessivamente 12.991 procedimenti, nei diversi gradi di giudizio, con un decremento complessivo del 6,15 per cento rispetto all'anno precedente, segnatamente in materia di personale e del patrimonio-investimenti.

Tuttavia, il numero di contenziosi esistenti è molto elevato considerato che nel 2014 sono state emanate 10.385 sentenze, di cui 3.746 sfavorevoli all'istituto, con un indice di soccombenza del 36,24 per cento.

La parte maggiore del contenzioso riguarda la materia delle prestazioni (con una soccombenza del 42,49%) e dei premi (con una soccombenza del 27,73%).

In sede stragiudiziale nel 2014 sono state definite 6.010 pratiche, essenzialmente nella materia della responsabilità civile.

3.5 L'informatizzazione delle procedure

Quanto ai processi informatici, la Direzione centrale organizzazione digitale (DCOD) gestisce la progettazione del modello di servizio dell'INAIL, partendo dalla rilevazione dei bisogni dell'utenza, esterna e interna. Con il Piano strategico IT 2014-2016, approvato dal CIV con delibera del 6 giugno 2014, è stato avviato il percorso di adeguamento del sistema di Information Technology, suddiviso in due aree principali, l'area Demand, con soluzioni che prendono origine dalle aspettative dell'utenza, e l'area It Innovation, per gli aspetti tecnologici ed operativi dell'ente. È stata realizzata l'anagrafica unificata, banca dati alimentata dai sistemi di profilazione e dalle anagrafiche dell'INPS e del Ministero del lavoro, che riguarda l'intero area clienti (aziende, lavoratori, consulenti del lavoro, patronati ecc.).

Dal 1o luglio 2015 il nuovo servizio Durc On line, secondo i criteri di cui al decreto ministeriale Lavoro 30 gennaio 2015, consente a Pag. 19chiunque abbia interesse di verificare con un'unica interrogazione in tempo reale la regolarità contributiva di un'impresa nei confronti di INPS e di INAIL e, per le imprese classificate nel settore industria o artigianato dell'edilizia, nei confronti delle Casse Edili. La gestione delle posizioni contributive è stata rivista in virtù della necessità di garantire la qualità dei relativi dati.

Si evidenzia, inoltre, che – secondo quanto dichiarato dai rappresentanti della Corte dei conti nell'audizione del 15 giugno 2017 – Il 2015 è stato un anno determinante nel percorso di digitalizzazione dell'INAIL, in quanto sono stati realizzati i progetti intesi a potenziare la risposta alle esigenze dell'utenza ed ai più recenti standard di mercato.

In particolare, nel corso dell'anno sono proseguiti i programmi previsti dal Piano Strategico Triennale per l'IT 2014-2016 (Front End Digitale, Information & Analytics, Back End), che hanno riguardato:

– per il Front End digitale, l'erogazione di servizi digitali verso gli stakeholders (aziende, lavoratori, intermediari), come il Portale Internet e Servizi on line, la nuova Intranet, il Framework help online (contenuti informativi sotto forma di Guida applicativa), il Nuovo portale del Casellario centrale infortuni (che semplifica l'accesso a informazioni, news, modulistica e servizi digitali), la Digital workforce (linee guida trasversali per la User Experience), l’Innovation lab (comprendente studi che siano acceleratori di nuovi servizi agli utenti della PA);

– per l'Information & Analytics, la capacità di trasformare l'ingente patrimonio di dati raccolti dall'INAIL in moduli conoscitivi, attraverso il progetto di Ridisegno Architettura Dati (con la creazione di un modello integrato degli schemi dei dati, sia concettuale che logico), i Voucher Inps-Inail (progetto pilota per l'analisi visuale dei dati), il Sistema di monitoraggio (per agevolare l'analisi dei dati aziendali e il controllo dei processi e delle attività dell'intera struttura), la Revisione della tariffa dei premi (con la possibilità di verificare l'effetto sulle entrate contributive di alcuni elementi variabili, come le retribuzioni assicurate, il tasso tecnico, i coefficienti di capitalizzazione, etc.), il Data Mining (per una analisi di testo e di dati non strutturati);

– per il Back End, la possibilità di supportare le attività istituzionali con una infrastruttura standard di processi operativi (che ha riguardato circa 220 processi/sottoprocessi per consentire all'Istituto di ottenere significativi risultati sul piano dell'efficacia e dell'efficienza).

Sono stati implementati servizi all'utenza con sportelli on line dedicati, l'ampliamento del canale mobile e della piattaforma e-Learning (con funzione di polo formativo per la prevenzione, come previsto dal Piano strategico IT), la smaterializzazione di oltre 140 milioni di documenti, nonché l'implementazione di politiche di sicurezza, a fronte degli attacchi hacker sempre più mirati.

La spesa complessiva nel 2015 per i predetti interventi è stata di circa 210 milioni, sia con riferimento agli investimenti per le infrastrutture informatiche e di rete, che per gli applicativi, per i servizi informatici e di telecomunicazioni.

4. LA GESTIONE FINANZIARIA

4.1 La struttura del bilancio

Il bilancio consuntivo 2015, come nel 2014, è redatto secondo la classificazione per Missioni e Programmi, in coerenza con i principi introdotti dalla legge 31 dicembre 2009, n. 196, di riforma della contabilità e finanza pubblica.

La classificazione per missioni e programmi è finalizzata a stabilire una più stretta interrelazione tra obiettivi, attività e risorse e consentire una coerente rappresentazione dei dati finanziari e contabili in sede di redazione del bilancio.

Le missioni costituiscono la rappresentazione politico-istituzionale del bilancio, aggregando grandi voci di spesa per individuare meglio le direttrici principali di azione. Ogni missione si articola in programmi, che individuano aggregati omogenei di attività finalizzate al perseguimento di obiettivi ben definiti.

Le missioni e i programmi istituzionali dell'INAIL per l'anno 2015 sono state individuate in:

1. Previdenza, con 2 programmi: gestione dei rapporti assicurativi con i datori di lavoro; prestazioni di carattere economico per gli assicurati;

2. Assistenza sanitaria, con 3 programmi: prestazioni diagnostiche e curative per gli infortunati; prestazioni riabilitative post infortunio per il recupero della capacità lavorativa e il reinserimento nella vita di relazione; interventi per la fornitura di protesi e ausili;

3. Tutela contro gli infortuni sul lavoro, con 1 programma: interventi per la sicurezza e la prevenzione degli infortuni nei luoghi di lavoro;

4. Servizi generali e istituzionali;

5. Ricerca, con 2 programmi: attività per la ricerca; prestazioni di certificazione e verifica.

4.2 I risultati del conto economico

Le entrate, distinte in entrate correnti ed entrate in conto capitale, sono attribuite alle 5 Missioni, più una voce generale denominata «Finanziamenti non direttamente attribuibili alle varie Missioni».

Le spese sono, invece, sempre classificate in Missioni e Programmi: macroaggregati per spese di funzionamento, interventi; oneri di parte corrente; investimenti in conto capitale; partite di giro.

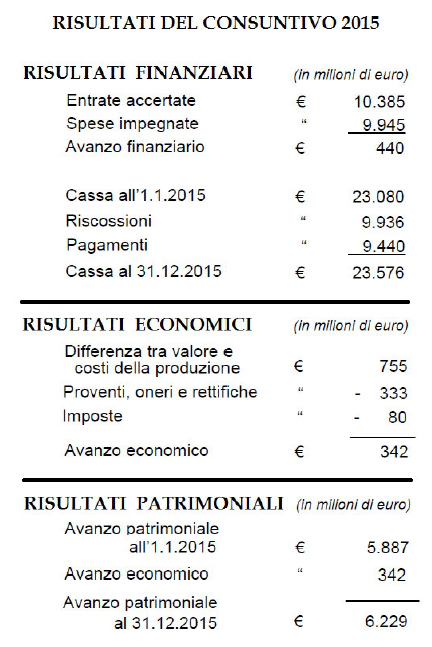

Quanto al risultato economico l'avanzo si attesta nel 2015 a 342 milioni di euro, in diminuzione di 278 milioni di euro rispetto al 2014 (620 milioni di euro) e di 951 milioni di euro rispetto al 2013 (1,29 mld. di euro). Nella relazione del consuntivo 2015 si ascrive la diminuzione a poste di natura straordinaria rispetto ai precedenti anni.Pag. 21

In particolare relativamente al 2015 il risultato economico di 342 milioni di euro risulta così composto, evidenziando un costante risultato positivo di tutte le gestioni, salvo quella agricola, che continua ad essere in squilibrio strutturale:

• € 452,9 milioni di euro per la gestione industria;

• – € 176,1 milioni di euro per la gestione agricoltura;

• € 25,1 milioni di euro per la gestione dei medici esposti a radiazioni ionizzanti;

• € 6,5 milioni di euro per la gestione contro gli infortuni in ambito domestico;

• € 33,3 milioni di euro per il settore della navigazione.

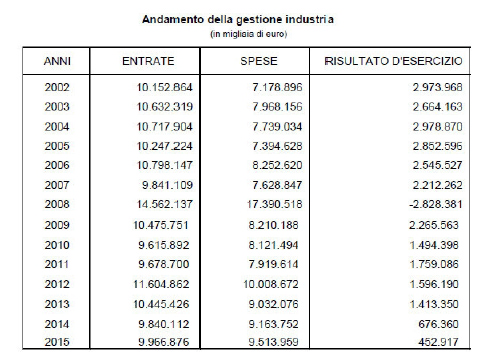

La tabella che segue mostra l'andamento in sede storica dal 2002 al 2015 della gestione industria, il cui avanzo risulta costantemente in calo:

I dati complessivi tratti dal consuntivo 2015 mostrano i risultati in termini finanziari, divisi in termini di competenza, per accertamenti di entrate ed impegni di spesa, ed in termini di cassa, per riscossioni di entrate e pagamenti di spese, che determina il valore dell'avanzo di cassa; in termini economici, con la differenza tra il valore e il costo Pag. 22della produzione, le imposte e vari oneri e proventi, dalla cui somma algebrica deriva l'avanzo di gestione; ed, infine, in termini patrimoniali, con l'incidenza dell’avanzo del 2015 sul consolidato degli avanzi pregressi:

4.3 Le entrate contributive

Le entrate dell'INAIL sono essenzialmente di tipo contributivo.

Per la gestione industria l'originario sistema di tariffazione unica dei premi è stato sostituito, dal 1o gennaio 2000, da tariffe distinte per le quattro sottogestioni individuate dagli artt. 1 e 3 del D.lgs. Pag. 23n. 38/2000. Nel 2014 le aziende assicurate erano 3.255.999 (3.299.582 nel 2013). Per il settore marittimo le navi assicurate sono state pari a 6.374 nel 2014, rispetto alle 6.611 unità del 2013, per un totale di 86.851 lavoratori marittimi.

Per la gestione agricoltura la legge 27 dicembre 1971, n. 852, ha posto il relativo contributo a carico dei datori di lavoro nonché dei concedenti di terreni a compartecipazione, in misura percentuale alla retribuzione dei lavoratori dipendenti. La gestione agricoltura presenta un disavanzo economico di -95,8 milioni di euro. Per i lavoratori autonomi nonché per i concedenti di terreni a mezzadria ed a colonia, la stessa legge ha previsto il pagamento dei contributi nella misura di una quota capitaria annua per ogni unità attiva facente parte del nucleo coltivatore – allevatore diretto. La riscossione dei contributi assicurativi per tale gestione avviene in forma unificata con i contributi previdenziali affidati dal 1o luglio 1995 all'INPS.

L'assicurazione obbligatoria dei medici radiologi è disciplinata dalla legge 20 febbraio 1958, n. 93 e s.m.i., con onere a carico dei possessori a qualunque titolo di apparecchi radiologici funzionanti e di sostanze radioattive in uso.

Va ricordato che nel 2014 e nel 2015, nell'ambito delle misure di riduzione del costo del lavoro previste dalla legge n. 147/2013, sono stati ridotti i premi e contributi, nella misura, rispettivamente, del 14,17% e del 15,38% (determinazione presidenziale n. 327 del 3 novembre 2014 – approvata con decreto ministeriale 14 gennaio 2015). Tuttavia a tale misura generale hanno fatto seguito misure di rimborso della diminuzione di entrate a carico dell'erario statale, con una partita di giro che ha riguardato le entrate di tipo non contributivo. Queste sono essenzialmente trasferimenti dello Stato, per effetto di fiscalizzazione degli oneri contributivi. Nel 2015 sono state pari a 1,08 mld. di euro in termini di competenza e a 1,004 mld, in termini di cassa. Per quanto concerne il risanamento della gestione agricoltura, attraverso la fiscalizzazione dei contributi, il

Ministero del Lavoro ha trasferito all'INAIL 361,5 milioni di euro a titolo di contributo per l'anno 2014 e 45 milioni a fronte della riduzione dei premi e contributi, ai sensi dell'articolo 1, comma 128, della citata legge di stabilità n. 147/2013. La fiscalizzazione dei premi nell'Industria ammonta nel 2015 a 590,5 milioni di euro, così attribuiti: rimborso per riduzione premi e contributi ai sensi dell'articolo 1, comma 128, della legge di stabilità n. 147/2013 (competenza 2015); 551,4 milioni di euro; contratti a tempo parziale (saldo 2014): 36,15 milioni di euro; pesca (saldo 2014): 3 milioni di euro.

4.4 Il patrimonio

La situazione patrimoniale generale presenta alla fine dell'esercizio 2015 un patrimonio netto ammontante a 6,2 mld. di euro (5,8 mld. di euro nel 2014), dato dalla differenza tra le attività e le passività.

Le riserve tecniche presentano una consistenza di 28,16 mld. di euro (27,6 mld. di euro nel 2014), rappresentando la posta più rilevante del passivo dello stato patrimoniale, e hanno la funzione di Pag. 24tutelare la posizione creditoria degli infortunati titolari di rendita nei confronti dell'Istituto, attraverso una valutazione che tiene conto delle somme che saranno erogate fino alla cessazione delle rendite.

Nel passivo è iscritto il Fondo per rischi ed oneri, dell'importo di 6 mld. di euro per il 2015 (6,5 mld. di euro nel 2014) che comprende il Fondo per rischi ed oneri futuri (svalutazione crediti e oscillazione titoli), i Fondi ammortamento immobili e mobili e il Fondo per trattamento di quiescenza.

Le consistenze patrimoniali che concorrono alla costituzione dell'attivo patrimoniale e delle riserve tecniche dell'INAIL – iscritte secondo i valori di bilancio – sono di quattro tipi:

• disponibilità liquide (per la maggior parte depositate in Tesoreria dello Stato), che rappresentavano nel 2014 l'83,5 per cento del patrimonio;

• crediti finanziari, in gran parte costituiti da mutui e prestiti;

• investimenti mobiliari (titoli e partecipazioni ad enti);

• immobili, ad uso locativo o strumentale.

4.4.1 Disponibilità liquide e il versamento in Tesoreria

Nel 2015 le disponibilità liquide ammontano a 23,57 mld. di euro, di cui 23,3 mld. di euro depositati presso la Tesoreria Centrale dello Stato. Nel 2014 tali disponibilità ammontavano a 23,08 mld., di cui 22,8 mld. depositati presso la Tesoreria Centrale dello Stato.

Le disponibilità liquide rappresentano l'82,2% del patrimonio destinato a copertura delle Riserve Tecniche.

L'articolo 40 della Legge n. 119/1981 stabilisce che non possono essere mantenute presso Aziende di credito disponibilità a qualsiasi titolo per un importo superiore ad una data percentuale (inizialmente 12% successivamente modificata al 3%) delle entrate previste dal bilancio di competenza o superiori ad uno specifico tetto fissato con decreto ministeriale, con l'obbligo di versare le eccedenze in apposito conto corrente infruttifero aperto presso la Tesoreria Centrale dello Stato; successivamente la legge 29 ottobre 1984, n. 720, «Sistema di tesoreria unica per enti ed organismi pubblici» ha confermato la predetta disposizione di cui all'articolo 40 della Legge n. 119/1981 per tutti gli enti elencati nella Tabella B, nella quale è inserito anche l'INAIL.

Le disponibilità liquide depositate presso la Tesoreria dello Stato non sono fruttifere.

Sul tema del versamento della liquidità in Tesoreria la Commissione parlamentare di controllo sulle attività degli enti gestori di forme obbligatorie di previdenza e assistenza sociale si è soffermata più volte, sia nelle audizioni con il Direttore generale dell'INAIL Lucibello, il 20 novembre 2013, e con il Presidente dell'INAIL De Felice, il 18 dicembre 2013, sia nell'audizione del 20 marzo 2014 con la Corte dei conti. In quest'ultima sede fu sottolineato come tale Pag. 25obbligo risponda sia ad esigenze di finanziamento del fabbisogno finanziario dello Stato, sia ad esigenze di costituzione di una riserva tecnica per l'INAIL tenuto conto della natura prettamente assicurativa dell'ente, assimilabile in questo alle società di assicurazione per le quali è prevista la cosiddetta “riserva tecnica”; in quell'occasione, circa il primo

profilo, la Corte dei conti osservò che «Quelle risorse che sono giacenti sul conto di tesoreria servono per eseguire i pagamenti che l'amministrazione effettua. In sostanza, l'amministrazione beneficia di queste risorse che sono giacenti perché non ricorre al mercato per fare i propri pagamenti. Insomma, fa meno debito pubblico. Utilizzare queste risorse per effettuare investimenti che possono dare un maggiore risultato determinerebbe, comunque, un gap temporale tra quando si effettuano investimenti e quando c’è il ricavo, per cui una norma dovrebbe prevederlo e, nell'immediatezza, dare copertura alle minori somme disponibili presso la tesoreria». Nell'audizione del 15 giugno 2017, la Corte ha affermato che «Le consistenti giacenze di liquidità, pari a fine 2015, a circa 23 miliardi depositati presso la Tesoreria dello Stato, costituiscono un altro fattore meritevole di attenzione e già oggetto di disamina

nelle precedenti relazioni della Corte dei conti e della stessa Commissione parlamentare di controllo. Tale liquidità, non potendo generare interessi attivi, comprime la redditività del patrimonio INAIL. Del resto, se una eventuale riduzione della giacenza in Tesoreria della liquidità potrebbe consentire l'implementazione della redditività del patrimonio dell'Ente, conferendogli una maggiore autonomia gestionale sugli investimenti, d'altro canto la medesima riduzione dei versamenti in Tesoreria inciderebbe sugli strumenti di copertura del fabbisogno finanziario dello Stato.».

Eventuali modifiche normative che rendessero disponibile una quota parte di tale liquidità, riducendo l'importo dei versamenti in Tesoreria, qualora fossero risolti i problemi di copertura finanziaria, fatte salve le esigenze di copertura delle riserve, potrebbero conferire all'Ente una considerevole autonomia gestionale in materia di investimenti, tenuto conto dell'entità degli importi finanziari di cui si tratta.

Iniziative legislative degli ultimi anni hanno parzialmente avviato un processo in tale senso, attraverso lo strumento del Piano triennale degli investimenti, ai sensi dell'articolo 8, comma 15 del decreto-legge 78/2010, conv. con mod. dalla legge n. 122/2010, di cui si parla al successivo punto 4.5.

Va valutato che un'implementazione delle politiche di prevenzione degli infortuni, alla quale sono finalizzate le modifiche normative degli ultimi anni, con la previsione dell'INAIL come Polo integrato per la sicurezza sul lavoro, oltre ad un rilevante impatto sociale, potrebbe consentire un risparmio di spese per prestazioni economiche erogate in caso di infortunio o malattie professionali; ciò, a sua volta consentirebbe l'attivazione di un circolo virtuoso, con la possibilità sia di abbassare i premi assicurativi, sia di ridurre la soglia di sicurezza delle riserve tecniche, sia, infine, di avere una maggiore quota parte della liquidità a disposizione per gli investimenti. Analogamente, se tale liquidità fosse fruttifera, tali proventi finanziari potrebbero esser usati per le finalità istituzionali dell'INAIL o per gli investimenti.

4.4.2 Crediti finanziari

Nel 2015 i crediti finanziari posti a garanzia delle riserve tecniche ammontano nel loro valore complessivo a 697,2 milioni di euro; nel 2014 ammontavano a 723,6 milioni di euro.

4.4.3 Investimenti mobiliari

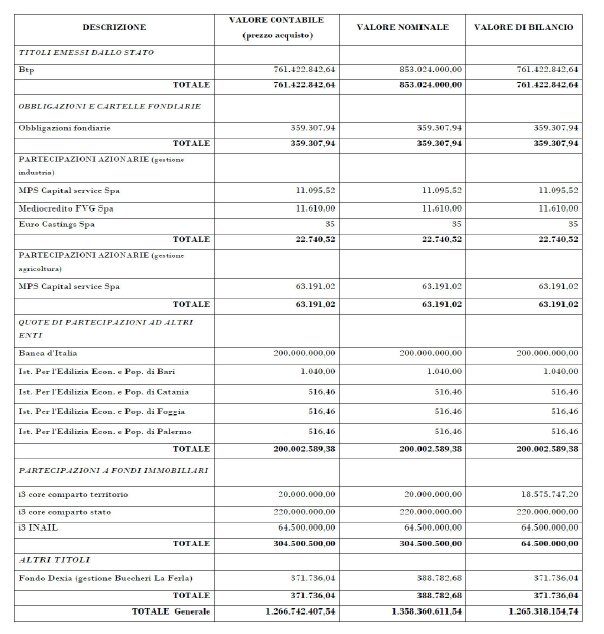

Nel 2015 gli investimenti mobiliari ammontano a 1.266,7 milioni di euro; nel 2014 ammontavano a 704,4 milioni di euro. La tabella che segue, tratta dalla relazione della Corte dei conti sul Bilancio consuntivo 2015 dell'INAIL, dettaglia la ripartizione degli investimenti effettuati:

4.4.4 Patrimonio immobiliare

Il valore degli immobili iscritto in bilancio al 31 dicembre 2015 è pari a complessivi 5,59 mld. di euro, di cui immobili a reddito pari a 2,32 mld. di euro (valore di mercato 2,5 mld. di euro), immobili ad uso istituzionale pari a 1,12 mld. di euro (valore di mercato pari a 1,7 mld. di euro), immobili in costruzione, comprensivi delle aree fabbricabili, pari a 2,1 mld. di euro. Complessivamente, il patrimonio immobiliare dell'Istituto ha registrato un incremento percentuale del valore di mercato pari al 13,68 per cento, in relazione all'acquisto, a fine 2015, di quattro complessi immobiliari siti in Roma, mentre i soli immobili ad uso istituzionale hanno registrato un decremento del 2,15 per cento, a seguito del cambio di destinazione d'uso di unità immobiliari reimmesse a reddito nell'ambito della razionalizzazione degli spazi ad uso istituzionale.

La redditività netta degli immobili destinati al reddito è stata pari, nel 2015, all'1,52 per cento rispetto al rendimento netto del 2014, pari all'1,22 per cento.

Per l'ammortamento degli immobili è stata applicata l'aliquota del 3 per cento annuo sul costo del bene iscritto a libro, con esclusione dei terreni, per un totale di 83,45 milioni di euro. Sono continuate le operazioni di censimento ed aggiornamento del patrimonio immobiliare dell'Istituto ai sensi del combinato disposto di cui all'articolo 2, c. 222, dodicesimo periodo, della legge 23 dicembre 2009, n. 191 e s.m.i., e dell'articolo 8, c. 2, del decreto-legge 31 maggio 2010, n. 78, conv. con mod. dalla legge 30 luglio 2010, n. 122.

4.5 Il piano triennale degli investimenti

A prescindere dagli investimenti mobiliari prima trattati i principali investimenti dell'INAIL sono realizzati attraverso il Piano triennale degli investimenti.

Il Piano triennale degli investimenti 2015/2017, ai sensi del comma 15 dell'articolo 8 della legge n. 122/2010 e del decreto ministeriale attuativo 10 novembre 2010, è stato predisposto dal Presidente dell'INAIL (determinazione n. 11/ 2015), approvato dal CIV (deliberazione n. 1/2015) e approvato dai Dicasteri vigilanti (decreto interministeriale 19 giugno 2015) per la verifica di compatibilità con i saldi strutturali di finanza pubblica.

La legge 23 dicembre 2014, n. 190 (legge di stabilità 2015), all'articolo 1, comma 317 ha previsto che con DPCM (emanato in data 23 dicembre 2015), siano individuate iniziative di elevata utilità sociale valutabili nell'ambito dei piani triennali di investimento dell'INAIL. Tali iniziative sono finanziate, a valere sulle risorse autorizzate nei predetti piani triennali, con l'impiego di quota parte delle somme detenute dal medesimo Istituto presso la Tesoreria centrale dello Stato. Il Piano triennale 2017-2019 degli investimenti dell'INAIL, approvato con determinazione n. 97 del 9 febbraio 2017, ha previsto investimenti in forma diretta per un totale di 1 mld. di euro per ciascuno degli anni del triennio. Tra gli investimenti finanziati vi sono Pag. 28interventi per l'edilizia scolastica,

strutture sanitario-assistenziali, strutture con finalità sociali, uffici pubblici, ecc.

Tale disciplina è stata poi integrata dall'articolo 1, comma 602, della legge 11 dicembre 2016, n. 232 (Bilancio 2017), che ha previsto che con DPCM (non ancora emanato) siano individuate iniziative urgenti di elevata utilità sociale nel campo dell'edilizia sanitaria, anche con riferimento alle sinergie tra i servizi sanitari regionali e l'INAIL, nell'ambito dei propri piani triennali di investimento immobiliare, tenendo anche conto dello stato di attuazione degli investimenti attivati per effetto del citato DPCM 23 dicembre 2015.

Con il Piano si realizzano politiche di investimento immobiliare di due tipi: investimenti a reddito (tra i quali si annoverano quelli indiretti a fondi immobiliari e quelli di cui all'articolo 8, comma 4, del decreto-legge n. 78/2010) e investimenti di tipo istituzionale. Tra questi ultimi vi sono acquisti di immobili da destinare a sedi dell'Istituto, sia per attività amministrative, che sanitarie, compresi quelli di proprietà FIP in locazione all'INAIL, per i quali è proseguita l'operazione di rilascio anticipato che comporterà un risparmio di canoni di locazione attualmente a carico dell'Istituto di circa 4,9 milioni di euro annui. Nel corso del 2015 sono stati oggetto di esame i piani di razionalizzazione elaborati dalla Strutture Territoriali sulla base dei criteri approvati dal Direttore Generale, che coinvolge circa 140 strutture su tutto il territorio nazionale.

Circa gli investimenti a reddito si devono distinguere tra quelli realizzati indirettamente, tramite la partecipazione a un fondo di investimento, e quelli realizzati direttamente.

Relativamente ai primi, con determinazione 23 luglio 2014 del Presidente è stata autorizzata la partecipazione al Fondo Comune di investimento i3 Core, istituito dalla SGR Invimit, per complessivi 440 milioni di euro (metà per il comparto Stato e metà per il comparto Territorio); sempre nel 2015 sono stati investiti 64,5 milioni di euro nel Fondo i3 INAIL.

Gli investimenti in forma diretta riguardano i seguenti asset:

• acquisto diretto di immobili adibiti ad ufficio in locazione passiva alle Pubbliche Amministrazioni (articolo 8, comma 4, decreto-legge n. 78/2010, conv. dalla legge n. 122/2010, per una spesa complessiva pari a 465,9 milioni di euro a fronte di un importo autorizzato con decreto ministeriale del Ministero dell'Economia e delle Finanze 17 giugno 2015 di € 500 milioni.

• piani di investimento pregressi (deliberati entro il 31 dicembre 2007 e approvati dai Ministeri vigilanti, confermati entro il 31 dicembre 2011 (ex articolo 2, comma 4-sexies, della legge 26 febbraio 2011, n. 10, di conversione del decreto-legge 29 dicembre 2010, n. 225);

• investimenti immobiliari di pubblico interesse nei territori colpiti dal sisma in Abruzzo del 6 aprile 2009 (ex articolo 14, comma 3 del decreto-legge 28 aprile 2009, n. 39 conv. dalla legge 24 giugno 2009, n. 77; ex articolo 16 del decreto-legge 29 dicembre 2011, n. 216 conv. dalla legge 24 febbraio 2012, n. 14) e alla sicurezza nelle scuole; in proposito nella relazione del consuntivo si riferisce che «non sono state segnalate all'Istituto iniziative da finanziare da parte delle Amministrazioni Pag. 29che, secondo le norme di riferimento, avrebbero dovuto dare impulso alle procedure di investimento.».

• interventi di messa in sicurezza e costruzione di edifici scolastici (ex articolo 18, comma 8 del decreto-legge 21 giugno 2013, n. 69 conv. dalla legge 9 agosto 2013, n. 98, coordinato con articolo 1, commi 153 e seguenti della legge 13 luglio 2015, n. 107, c.d. «la buona scuola») e per iniziative di elevata utilità sociale (ex articolo 1, comma 317, della legge 23 dicembre 2014, n. 190). Con DPCM 23 dicembre 2015 sono state individuate le iniziative di elevata utilità sociale valutabili nell'ambito dei piani triennali di investimento dell'INAIL, per un investimento complessivo di 600 milioni di euro, con l'identificazione di 201 progetti da realizzare a carico dell'Istituto (realizzazione di nuovi edifici per i quali sia già in corso un appalto di lavori o progetti validati dall'Ente alienante e immediatamente appaltabili).

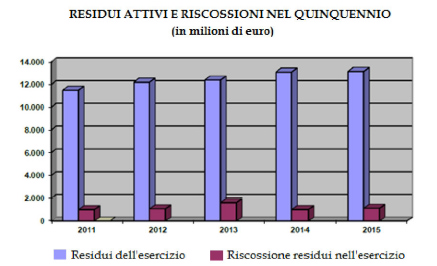

4.6 I residui attivi e passivi

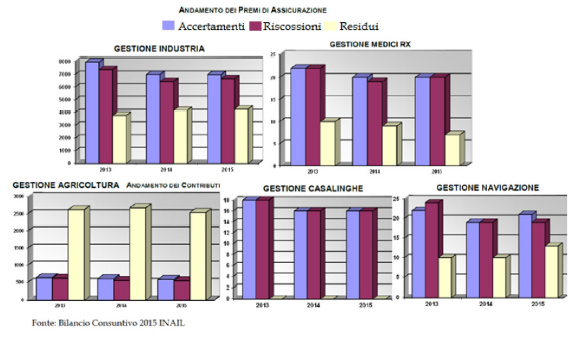

Il problema di ottimizzare la gestione delle situazioni creditorie per i premi e contributi assicurativi, onde contenere il fenomeno dei residui, è molto rilevante. Le tabelle che seguono mostrano una situazione particolarmente elevata dei residui relativi al versamento dei premi nei settori industria e agricoltura:

Il conto consuntivo 2015 evidenza una crescita sia dei crediti sia dei debiti.

L'ammontare dei residui attivi (13,1 mld. di euro) ha subito una variazione in aumento rispetto al 2014 per 55 milioni di euro.Pag. 30

Nella Relazione del Collegio sindacale si invita pertanto l'Ente a dare maggiore impulso all'attività di riscossione.

Nel documento si precisa che per la massa residuale attiva si deve considerare la forte crescita dei residui attivi per premi del settore industria (per 6,8 mld. di euro), per crediti verso lo Stato ed altri soggetti pubblici (5,9 mld. di euro) e crediti verso altri per 354 milioni di euro. In dettaglio: 5,8 mld. di euro per crediti verso lo Stato; 4,27 mld. di euro per premi riferiti alla gestione industria; 2,5 mld. di euro riferiti a contributi agricoli; 7 milioni di euro per premi riferiti alla gestione dei medici esposti a radiazioni ionizzanti; 13 milioni di euro per premi riferiti al settore navigazione; 427 milioni di euro per crediti diversi (proventi gestione immobiliare, interessi dei titoli e depositi, riscossioni per IVA, ecc.); 28 milioni di euro per crediti verso il Ministero del Lavoro e Istituti esteri, per prestazioni sanitarie e assicurative.

Una posta contabile passiva correlata alla componente dei residui attivi – in quanto rettificativa del relativo valore – è il «Fondo Svalutazione crediti », che esprime la quota di inesigibilità dei crediti stessi, il cui valore nel Bilancio consuntivo 2015 è pari a 3,57 mld. di euro, mentre nel 2014 era pari a 3,4 mld. di euro. Nel dettaglio l'accantonamento si riferisce integralmente all'industria, mentre sia la gestione agricoltura, sia quella dei medici esposti a radiazioni ionizzanti presentano diminuzioni.

La tabella che segue mostra l'evoluzione dei residui attivi nel quinquennio 2011-2015:

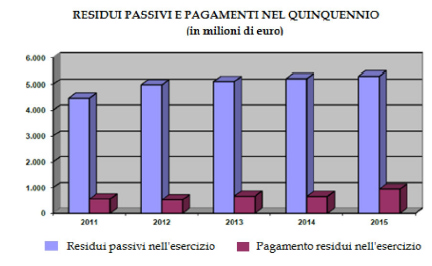

L'ammontare dei residui passivi è pari nel 2015 a 5,3 mld. di euro (erano 5,2 mld. di euro nel 2014), così ripartiti nell'ambito delle diverse gestioni: 5 mld. di euro per la gestione «industria» (4,9 mld. di euro nel 2014); 216 milioni di euro per la gestione «agricoltura» (206 nel 2014); 0,45 milioni di euro per la gestione «medici esposti a radiazioni ionizzanti» (invariati rispetto al 2014); 20 milioni di euro per la gestione «settore navigazione» (invariati rispetto al 2014). Per tipo di spesa la ripartizione tra le singole voci è la seguente: 345 milioni di euro per debiti verso fornitori, al netto degli investimenti; Pag. 31144 milioni per debiti verso lo Stato e altri soggetti pubblici; 226 milioni per debiti per prestazioni economiche dell'assicurazione, restituzione di premi e contributi e addizionali sui

premi; 1,4 mld. di euro per debiti diversi, tra i quali rientrano i progetti per finanziamenti ISI per gli incentivi alle imprese in tema di sicurezza; 1 milione relativi a debiti per investimenti in corso di perfezionamento; 3,1 mld. di euro relativi al piano impiego dei fondi in investimenti diretti e indiretti.).

La tabella che segue mostra l'evoluzione dei residui passivi nel quinquennio 2011-2015:

I dati consuntivi dell'ultimo triennio mostrano la massa di residui, sia attivi che passivi, considerevole in valori assoluti e per il trend in crescita:

5. Considerazioni conclusive

Dall'analisi dei bilanci si sottolineano i seguenti punti di interesse sulla gestione dell'INAIL.

Un primo profilo concerne la struttura organizzativa dell'ente.

• Persiste l'esigenza di adottare, come costantemente segnalato dalla Corte dei conti nei referti al Parlamento sui bilanci dell'INAIL, interventi finalizzati al ridisegno della governance dell'INAIL, stante Pag. 32il fatto che permane un sistema duale, con un CIV costituito da rappresentanti delle OO.SS. e un unico plesso organizzativo gestionale rappresentato dal Presidente, che assorbe anche le funzioni del Consiglio di amministrazione.

• In ordine al Consiglio di indirizzo e vigilanza – ferma restando la salvaguardia del principio della rappresentatività delle parti sociali – va condotta una riflessione sulla sua ampia consistenza, per esigenze di razionalizzazione e semplificazione cui si informano negli ultimi anni gli organi collegiali delle pubbliche amministrazioni; va altresì definito il ruolo del CIV per un più efficace esercizio dei suoi poteri di indirizzo strategico e di controllo.

• Con riferimento al collegio dei sindaci va rilevata l'ampiezza della sua composizione, essendo composto da sette membri (quattro in rappresentanza del Ministero del lavoro e tre del Ministero dell'economia), come evidenziato nel corso dell'audizione con i vertici dell'ente il 20 giugno 2017.

• Circa l'organizzazione interna va valutato l'impatto del modello organizzativo vigente dell'INAIL, approvato con determinazione del Presidente del 2 agosto 2013, n. 196, e con le successive modifiche alle Direzioni adottate, per far fronte alle rilevanti esigenze di copertura sul territorio delle funzioni proprie dell'Istituto, che si configura oggi come Polo integrato per la sicurezza e la prevenzione degli infortuni sul lavoro;

• Circa il processo di informatizzazione ne deve essere sottolineato il valore essenziale per l'efficientamento delle procedure di lavoro, ad esempio con riferimento al Durc per il rilascio del documento di regolarità contributiva, all'integrazione con l'INPS per l'informatizzazione del flusso operativo per la gestione e l'erogazione delle prestazioni integrative riabilitative, la realizzazione dello sportello virtuale per i lavoratori, il piano riabilitativo integrativo di cartella clinica e di gestione rapporti con gli assicurati e infortunati, ecc.;

• Va valutato il grado di integrazione tra servizi ispettivi in tema di lavoro, che vedono coinvolti INPS, INAIL e Ministero del Lavoro, settore che ha visto l'istituzione, ai sensi del D.lgs. 14 settembre 2015, n. 149, dell'Ispettorato nazionale del lavoro, la cui attuazione pratica non è allo stato ancora stata completata.

Un secondo profilo attiene alle prestazioni erogate dall'INAIL, sia quelle di controllo ascritte alla vigilanza e ai servizi di prevenzione, sia quelle di prestazioni assicurative in senso stretto, di carattere indennitario, economico o sanitario.

• Tra le prime, per l'attività di vigilanza assicurativa, va rimarcato che il rapporto tra aziende irregolari e aziende ispezionate nel 2016 è elevatissimo, risultando pari all'87,58 per cento nel 2016 il numero di aziende irregolari sul totale di quelle ispezionate. Dando atto della efficacia dei controlli effettuati dall'INAIL, si deve rilevare che permane nel Paese una situazione di perdurante irregolarità da parte delle imprese e dei soggetti obbligati nella gestione delle Pag. 33posizioni assicurative dei lavoratori. Gli effetti di questa situazione sono temperati dal punto di vista della tutela dei lavoratori dal principio dell'erogazione delle tutele anche in caso di mancata assicurazione, ma gli effetti finanziari del mancato versamento dei premi assicurativi sono di tutta evidenza.

• Per quanto concerne l’attività di prevenzione l'INAIL, anche a seguito dell'incorporazione dell'Ispesl e dell'Ipsema, ha esteso il proprio ruolo divenendo l'ente pubblico finalizzato a garantire un sistema di tutela globale e integrata della prevenzione. Uno dei meccanismi utilizzati per stimolare l'adozione della attività di prevenzione è quello riduzione del tasso di tariffa per meriti di prevenzione, di cui hanno usufruito 34.000 imprese nel 2011, 41.000 nel 2012, 46.000 nel 2013 e un numero di imprese istanti nel 2014 pari a 71.200. Nel 2014 è stata disposta la riduzione del 7,99 per cento dell'importo del premio per le imprese artigiane che non hanno denunciato infortuni nel biennio 2012-2013, che ha interessato oltre 274 mila ditte. Va valutata l'efficacia delle attività di prevenzione, sia sotto il profilo di una maggiore tutela dei lavoratori, sia per gli

effetti di tali investimenti e misure agevolative in termini di riduzione della spesa per prestazioni erogate in caso di infortunio o malattia professionale.

• Per quanto attiene, invece, al profilo delle prestazioni erogate – infortunio o malattia professionale da cui consegue l'erogazione di un indennizzo temporaneo, permanente o ai superstiti in caso di morte –, che costituisce la voce più rilevante della spesa dell'INAIL, si evidenzia che rispetto al numero di procedimenti attivati poco meno della metà (348.937 casi a fronte di 385.648 nel 2015) si sono definiti senza il riconoscimento di un indennizzo. Va valutato se tale dato sia fisiologico, ovvero se esso sia frutto di una percezione estensiva di danno vantato da parte degli assicurati, atteso anche il costo amministrativo dello svolgimento di procedure che evidentemente non trovano nella metà dei casi il riscontro della sussistenza dei presupposti per l'erogazione di indennità.

• Sempre in tema di prestazioni erogate, ma di tipo sanitario, per quanto riguarda l’attività di cura, riabilitazione e reinserimento bisognoso di approfondimento è il tema dell'estrema differenziazione dei prezzi praticati dalle singole strutture sanitarie private, parametrati ai valori indicati nei nomenclatori tariffari del Servizio sanitario, che il referto della Corte dei conti evidenzia essere non standardizzati, ma variabili da Regione a Regione e anche all'interno di ciascuna regione a seconda delle diverse strutture sanitarie convenzionate. Questo punto è delicato nel quadro dell'obiettivo, comune del resto anche al sistema sanitario, di individuare un costo medio nazionale delle prestazioni e di conseguire l'obiettivo, rilevante anche per il contenimento della spesa pubblica, di operare secondo costi standardizzati. Altra questione

rilevante per il settore riguarda il disequilibrio territoriale che la Corte dei conti segnala nell'erogazione delle prestazioni, con Regioni che hanno utilizzato un volume di risorse considerevoli ed altre invece ascritte a valori minimi. La Corte dei conti rileva che «il divario rilevato, può trovare solo in parte una Pag. 34spiegazione nelle differenti dimensioni dei distretti regionali considerati.».

• Un terzo profilo attiene al risultato economico e alla solidità patrimoniale, che appare positivo.

• L'andamento del saldo patrimoniale, pari a fine 2015 a 5,8 miliardi di euro, è in aumento negli ultimi anni, a testimonianza della solidità dell'istituto, essendo stato pari a 5,26 miliardi di euro nel 2014 e a 3,9 miliardi di euro nel 2013.

• Per quanto attiene al risultato economico, positivo per tutte le gestioni, ma con un persistente squilibrio strutturale della gestione agricola, esso risulta in complesso in progressiva diminuzione dal 2013. L’avanzo di gestione complessivo si è attestato nel 2015 a 342 milioni di euro, in diminuzione di 278 milioni di euro rispetto al 2014 (620 milioni di euro) e di 951 milioni di euro rispetto al 2013 (1,29 mld. di euro). L'incidenza maggiore sull'avanzo deriva dall'andamento della gestione industria, per la quale va rilevato che dal 2002 al 2015 il risultato di esercizio è diminuito di circa sette volte, passando da 2,8 mld. di euro ai citati 342 milioni di euro (cfr. tabella nel precedente punto 4.2). Tale risultato consegue ad una sostanziale invarianza delle entrate per tale gestione (passate da 10,15 mld. di euro nel 2002 a 9,9 mld. di euro), ma ad un incremento delle spese, passate da 7,17

mld. di euro nel 2002 a 9,5 mld. nel 2015. Vanno quindi valutate le prospettive di evoluzione di questa serie nel medio e lungo periodo.

• Una caratteristica precipua dell'Istituto è l'elevata entità di attività costituite dalle disponibilità liquide, che ammontano a 23,57 mld. di euro, di cui 23,3 mld. di euro depositati presso la Tesoreria Centrale dello Stato. Le disponibilità liquide rappresentano l'82,2% del patrimonio destinato a copertura delle Riserve Tecniche. Nel 2014 tali disponibilità ammontavano a 23,08 mld., di cui 22,8 mld. depositati presso la Tesoreria Centrale dello Stato, pari all'83,5 per cento del patrimonio destinato a copertura delle riserve tecniche. L'obbligo di versamento in Tesoreria discende dall'articolo 40 della Legge n. 119/1981 e dalla legge 29 ottobre 1984, n. 720, «Sistema di tesoreria unica per enti ed organismi pubblici» che ha previsto tale obbligo per tutti gli enti elencati nella Tabella B, nella quale è inserito anche l'INAIL.

• Va ricordato che le disponibilità liquide depositate presso la Tesoreria dello Stato non sono fruttifere e che su tale tema la Commissione parlamentare di controllo sugli enti gestori di forme obbligatorie di previdenza si è soffermata più volte; nell'audizione del 20 marzo 2014 la Corte dei conti sottolineò come tale obbligo risponda sia ad esigenze di finanziamento del fabbisogno finanziario dello Stato, sia ad esigenze di costituzione di una riserva tecnica per l'INAIL, tenuto conto della natura prettamente assicurativa dell'Istituto, assimilabile in questo alle società di assicurazione per le quali è prevista la cosiddetta «riserva tecnica». Eventuali modifiche normative che rendessero disponibile una quota parte di tale liquidità, riducendo l'importo dei versamenti in Tesoreria, porrebbero da un lato problemi di copertura finanziaria, perché

aumenterebbero il Pag. 35fabbisogno finanziario dello Stato, che, in presenza di minori somme sul conto di Tesoreria, dovrebbe ricorrere maggiormente allo strumento del debito pubblico; d'altro lato, fatte salve le esigenze di copertura delle riserve, una riduzione del versamento in Tesoreria della liquidità potrebbe conferire all'Ente una considerevole autonomia gestionale in materia di investimenti, considerata l'entità degli importi finanziari di cui si tratta.

• Iniziative legislative degli ultimi anni hanno parzialmente avviato un processo in tale senso, attraverso lo strumento del Piano triennale degli investimenti, ai sensi dell'articolo 8, comma 15 del decreto-legge 78/2010, conv. con mod. dalla legge n. 122/2010. La legge 23 dicembre 2014, n. 190 (legge di stabilità 2015), all'articolo 1, comma 317, infatti, ha previsto che con DPCM (emanato in data 23 dicembre 2015), siano individuate iniziative di elevata utilità sociale valutabili nell'ambito dei piani triennali di investimento dell'INAIL. Tali iniziative sono finanziate, a valere sulle risorse autorizzate nei predetti piani triennali, con l'impiego di quota parte delle somme detenute dal medesimo Istituto presso la Tesoreria centrale dello Stato. Il Piano triennale 2017-2019 degli investimenti dell'INAIL,

approvato con determinazione n. 97 del 9 febbraio 2017, ha previsto investimenti in forma diretta per un totale di 1 mld. di euro per ciascuno degli anni del triennio. Tra gli investimenti finanziati vi sono interventi per l'edilizia scolastica, strutture sanitario-assistenziali, strutture con finalità sociali, uffici pubblici, ecc. Tale disciplina è stata poi integrata dall'articolo 1, comma 602, della legge 11 dicembre 2016, n. 232 (Bilancio 2017), che ha previsto che con DPCM (non ancora emanato) siano individuate iniziative urgenti di elevata utilità sociale nel campo dell'edilizia sanitaria, anche con riferimento alle sinergie tra i servizi sanitari regionali e l'INAIL, nell'ambito dei propri piani triennali di investimento immobiliare, tenendo anche conto dello stato di attuazione degli investimenti attivati per effetto del citato DPCM 23 dicembre 2015.

• Va infine rilevato che l'importo dei residui, sia attivi, per la riscossione delle entrate, che passivi per i pagamenti, è considerevole, sia per l'importo in valore assoluto, pari nel 2015, rispettivamente a 13,1 mld. per gli attivi e 5,3 mld. per i passivi, sia per il trend in costante crescita nell'ultimo quinquennio, deve essere attentamente valutato.