Doc. XVI-bis , n. 5

COMMISSIONE PARLAMENTARE DI CONTROLLO SULLE ATTIVITÀ DEGLI ENTI GESTORI DI FORME OBBLIGATORIE DI PREVIDENZA E ASSISTENZA SOCIALE

RELAZIONE SUI BILANCI CONSUNTIVI 2011-2012-2013-2014, SUI BILANCI PREVENTIVI 2012-2013-2014-2015 E SUL BILANCIO TECNICO ATTUARIALE AL 1o GENNAIO 2014 DELL'ISTITUTO NAZIONALE PER LA PREVIDENZA SOCIALE (INPS)

Approvata nella seduta del 22 giugno 2016

Trasmessa alle Presidenze il 30 giugno 2016

(ai sensi dell'articolo 143, comma 1, del Regolamento della Camera dei deputati)

RELAZIONE SUI BILANCI CONSUNTIVI 2011-2012-2013-2014, SUI BILANCI PREVENTIVI 2012-2013-2014-2015 E SUL BILANCIO TECNICO ATTUARIALE AL 1o GENNAIO 2014 DELL'ISTITUTO NAZIONALE PER LA PREVIDENZA SOCIALE (INPS)

I N D I C E

| Considerazioni introduttive | Pag. | 5 |

| 1. L'assetto organizzativo e la governance dell'ente | » | 10 |

| 1.1. La governance dell'ente | » | 11 |

| 1.2. Gli effetti dell'incorporazione dell'INPDAP e dell'ENPALS nell'INPS | » | 12 |

| 1.3. La struttura organizzativa interna e l'assetto della dirigenza dell'INPS | » | 13 |

| 1.4. La gestione delle risorse professionali dell'ente | » | 13 |

| 1.5. Il patrimonio immobiliare | » | 15 |

| 1.6. I costi di gestione dell'INPS | » | 17 |

| 2. L'accertamento e la riscossione dei contributi previdenziali | » | 18 |

| 2.1. Entità dei residui attivi | » | 18 |

| 2.2. Cause dell'inesigibilità dei crediti | » | 23 |

| 3. L'equilibrio finanziario dell'INPS e la sostenibilità del sistema previdenziale | » | 24 |

| 3.1. Quadro generale | » | 24 |

| 3.2. Composizione del bilancio INPS | » | 28 |

| 3.3. La Gestione GIAS | » | 31 |

| 3.4. Il bilancio tecnico attuariale INPS 2014-2023 | » | 32 |

I documenti delle audizioni citati nel testo sono reperibili nel sito internet del Parlamento italiano, all'indirizzo: www.parlamento.it/organismi bicamerali/commissione di controllo enti gestori previdenza assistenza/attività della commissione/resoconti.

Pag. 5 La Commissione parlamentare di controllo sulle attività degli enti gestori di forme obbligatorie di previdenza e assistenza sociale, allo scopo di approfondire alcuni aspetti contabili e gestionali emersi nell'esame dei documenti di bilancio consuntivi 2011-2014, preventivi 2012-2015 e tecnico attuariale al 1o gennaio 2014, ha esaminato, in particolare, la situazione finanziaria e contabile dell'INPS, le problematiche relative all'assetto organizzativo e alla governance dell'ente, l'ammontare dei residui attivi; l'equilibrio economico e patrimoniale dell'INPS e la sostenibilità della spesa pensionistica.

A tal proposito la Commissione formula le seguenti considerazioni.

Considerazioni introduttive.

In premessa, si evidenzia che la presente relazione tiene conto di un ampio ciclo di audizioni (1) svolte in materia dalla Commissione. Su tali basi, l'attività della Commissione, che si è avvalsa del lavoro degli uffici e dell'apporto in sede di consulenza tecnica fornito dallo studio Orrù per quanto riguarda in particolare le proiezioni elaborate sul bilancio attuariale, ha evidenziato quattro punti, che costituiscono l'asse fondamentale del documento. Si rilevano le criticità, ma anche i molti accenti positivi sulla situazione complessiva dell'istituto che sono stati esaminati.

Il primo aspetto riguarda l'assetto organizzativo, che tiene conto naturalmente dei fatti importanti che si sono verificati negli ultimi anni nell'organizzazione del sistema previdenziale pubblico italiano, con gli accorpamenti dell'Istituto nazionale di previdenza e assistenza per i dipendenti dell'amministrazione pubblica (INPDAP) e dell'Ente nazionale di previdenza e assistenza per i lavoratori dello spettacolo (ENPALS), che ovviamente costituiscono un elemento fondamentale della discussione e del panorama che abbiamo di fronte.Pag. 6

Per quanto riguarda l'aspetto organizzativo, occorre fare una premessa, che peraltro è contenuta anche in alcune dichiarazioni rilasciate dallo stesso presidente dell'INPS, il professor Boeri, nelle precedenti audizioni e inserite a corredo della relazione.

Si deve tener conto che l'INPS è oggi il più grande ente previdenziale europeo, che gestisce un bilancio pari a circa un quarto del PIL nazionale, il bilancio più grande dopo quello dello Stato. Peraltro, l'INPS svolge funzioni eterogenee, non soltanto previdenziali. Non si occupa solo della riscossione dei contributi, ma eroga anche prestazioni previdenziali e assistenziali, attraverso meccanismi non assicurativi per quanto riguarda la parte assistenziale.

Dal 2010 la governance dell'istituto ha subìto un cambiamento che è ancora irrisolto, nonostante i vari impulsi che vi sono stati anche a livello istituzionale. Anche in questa sede lo stesso presidente nel corso delle audizioni ha sottolineato l'urgenza del problema. Dal 2010 il presidente svolge anche le funzioni del consiglio di amministrazione, in una situazione che può definirsi, con il passare del tempo, sempre più anomala, così come è stato sottolineato dalla Corte dei conti in audizione. La presidenza dell'INPS attualmente assomma su di sé, pertanto, funzioni sia di indirizzo che operative; su tale anomalia lo stesso consiglio di indirizzo e vigilanza (CIV), in relazione alla propria funzione di vigilanza all'interno dell'istituto, si è espresso in modo problematico.

Per quanto riguarda gli assetti organizzativi, un tema particolarmente importante è la valutazione sull'esito dell'incorporazione di INPDAP ed ENPALS avvenuta negli anni scorsi. Nelle audizioni la Corte dei conti, più che di una razionalizzazione delle forze e delle risorse umane che operano all'interno dell'istituto – che tale incorporazione avrebbe dovuto determinare – ha ritenuto, pur dando atto della complessità del processo di accorpamento, che si sia trattato di una mera sommatoria di forze all'interno dell'organizzazione dell'ente. La Corte sottolinea nel referto al Parlamento «la non adeguata attenzione alla missione assegnata all'istituto di provvedere a una concreta riorganizzazione dei servizi della struttura, in conseguenza dell'avvenuta incorporazione di grandi enti, che appare essersi tradotta più in una sommatoria di posti di funzione che in un'azione di effettiva

razionalizzazione».

Questo è un punto importante, che la Commissione intende sottolineare, pur tenendo conto delle difficoltà di riconvertire organizzazioni diverse, con storie differenti e anche articolate, che tale processo ha comportato.

Lo stesso presidente si è soffermato su tale aspetto nell'audizione del 20 maggio 2015, facendo riferimento alle difficoltà di organizzazione dell'ente, in funzione soprattutto dei servizi sul territorio e della necessità di individuare ruoli per i dirigenti funzionali ai servizi e alla missione di back office dell'istituto, così come è stata più volte richiamata, più che a una moltiplicazione di progetti, per dare a ognuna delle forze, in particolare ai dirigenti, un ruolo all'interno dell'organizzazione dell'istituto.

Un altro aspetto che rappresenta un elemento di riflessione è la riduzione della consistenza del personale, che si è manifestata rispetto alla dotazione organica dell'istituto.Pag. 7

Da una tabella che fa parte della documentazione allegata, riportata nel seguito, il prospetto della consistenza del personale nel 2015, in rapporto alla dotazione organica, segna un deficit del 4 per cento. Articolando le funzioni tra dirigenti, professionisti, personale non dirigenziale e altre professionalità, la dotazione organica fa riferimento a un fabbisogno di circa 30.000 dipendenti rispetto alla consistenza di circa 28.000 del 2015.

Le cause di questa carenza di organico possono essere ascritte a un periodo caratterizzato da esigenze di contenimento della spesa pubblica, con provvedimenti di accentuata spending review e blocco del turn over, per quanto riguarda in generale l'organizzazione dell'istituto, che hanno determinato anche un aumento dell'età media del personale all'interno dell'istituto, che oggi è calcolata intorno ai 53 anni, fattore che incide sulla capacità di erogazione dei servizi.

Una proiezione al 2020 porta a prevedere, se nulla cambierà, un'età media dei dipendenti di 58 anni, con un aumento del carico di produttività del 60 per cento. Si pone, quindi, un problema, che è stato evidenziato nelle audizioni, di flessibilità per nuove assunzioni, per potenziare la rete di organizzazione dell'ente e, quindi, anche la sua efficienza.

Le politiche di spending review hanno, peraltro, prodotto anche esiti positivi, con un notevole innalzamento dei versamenti annuali da parte dell'INPS a favore del bilancio dello Stato, dai 52 milioni del 2011 ai 260 del 2012, in forza di accorpamenti e razionalizzazione di spesa che hanno riguardato efficacemente varie poste di spesa (spese tecnologiche, spese postali, riduzione dei fitti passivi, spese bancarie e molteplici altri aspetti).

Questa è una rappresentazione molto sintetica degli aspetti organizzativi, con le sue complessità, ma anche con i suoi riflessi non critici, che denotano un positivo lavoro in corso d'opera. A questo proposito, vale la pena sottolineare che l'INPS è un istituto che gestisce molti più servizi e a costi molto inferiori rispetto alle esperienze europee più importanti, poiché, anche se naturalmente i contesti sono diversi, vale la pena ricordare che in Gran Bretagna, Francia e Germania il servizio previdenziale ha una minore copertura e un maggior costo.

Un secondo aspetto di questa analisi che la Commissione ha condotto riguarda la situazione del patrimonio immobiliare.

I vertici dell'INPS, non solo il presidente attuale, ma anche i presidenti e i direttori che hanno svolto questo compito prima del professor Boeri e del dottor Cioffi, nelle audizioni hanno sempre sottolineato l'anomalia di una situazione nella quale l'istituto svolge una gestione diretta del patrimonio, che esula dalle funzioni e dalla missione istituzionale dell'ente.

Peraltro, ciò è avvenuto in una situazione in cui il patrimonio è notevolmente cresciuto, proprio in forza del processo di incorporazione degli altri enti previdenziali pubblici. La crescita quantitativa del patrimonio non ha determinato un incremento nel rendimento della gestione del patrimonio; anzi tra l'aumento del patrimonio e la gestione delle risorse si può notare una perdita di capacità di efficienza, forse per le eccessive dimensioni dello stesso, che l'istituto ha difficoltà a gestire.Pag. 8

Gli aspetti legislativi riguardanti la prospettiva di dismissione di questo patrimonio, che ha anche contribuito a determinare qualche corto circuito, sono ben noti. Attualmente un tavolo tecnico presso il Ministero dell'economia e delle finanze sta cercando di pervenire ad una soluzione circa la questione fondamentale relativa alla possibilità di procedere alle vendite, sulla base degli indirizzi contenuti nel c.d. decreto-legge «Salva Italia» del 2010; si deve tener conto anche delle previsioni contenute in altre normative di settore previgenti, tra cui la legge n. 410 del 2001 per quanto riguarda soprattutto il patrimonio abitativo, nonché di una serie di altri problemi, legati alla complessità del mondo dei conduttori del patrimonio abitativo INPS, ex INPDAP e degli altri enti soppressi. A tal fine la Commissione auspica fortemente la rapida e positiva conclusione dei lavori del suddetto tavolo tecnico segnalando la

necessità di una preliminare valutazione conclusiva dei suoi esiti presso la stessa Commissione.

Per quanto riguarda i costi di gestione, i dati che sono contenuti nella relazione parlano di un costo di esercizio di circa 4 miliardi di euro, ripartiti grosso modo a metà tra personale e beni e servizi, corrispondente a circa l'un per cento del bilancio complessivo dell'ente. In pratica, ad ogni miliardo di costi di gestione corrispondono 100 miliardi di euro del bilancio complessivo dell'INPS.

Un terzo aspetto, che forse è quello più delicato della riflessione, riguarda l'accertamento e la riscossione dei crediti e la formazione di residui attivi. Le mancate riscossioni costituiscono un ammontare rilevante e sussiste un'alea di incertezza per una parte delle riscossioni, che possono risultare difficilmente esigibili.

Questa riflessione emerge dalle audizioni svolte in Commissione, soprattutto con Equitalia s.p.a, che è l'agenzia di riscossione, oltre alla SERIT che agisce in Sicilia.

In un passo dell'audizione della Corte dei conti del 12 maggio 2016 si rileva che «il processo di svalutazione dei crediti determina un'incidenza negativa sul risultato d'esercizio, rappresentato dall'onere annuale per accantonamento al fondo e per l'effetto di una riduzione del patrimonio netto dell'istituto, atteso che i crediti vi contribuiscono per il valore al netto della complessiva svalutazione iscritta nel fondo al 31 dicembre di ciascun anno».

In sintesi l'accantonamento per la copertura delle mancate riscossioni tende a essere insufficiente nel tempo rispetto al trend di crescita delle mancate riscossioni.

I dati emersi nel corso delle audizioni attestano che attualmente a fronte di un carico effettivo affidato a Equitalia di 140 miliardi, 85 sono lavorabili coattivamente e circa 55 sono invece considerati difficilmente esigibili, anche se formalmente non sono da considerarsi inesigibili. Degli 85 miliardi citati, 23 sono in riscossione, 8 sono dilazioni, quindi sono rateizzati e 56 sono in corso di lavorazione, di cui 21 in lavorazione e 35 sono stati indicati come problematici.

La messa in ordine di tutti questi numeri, in sintesi, mostra una quantità di crediti difficilmente esigibili e che presentano criticità, poiché sono calcolati attualmente come residui attivi nel bilancio dell'INPS ma è possibile che non giungano mai a riscossione, per un importo totale di circa 90 miliardi.Pag. 9

Le cause sono innumerevoli, e naturalmente hanno a che fare con aspetti legati alla crisi economica e al cambiamento del panorama economico, che negli ultimi anni è stato piuttosto traumatico.

Questo rappresenta un punto di riflessione su cui la Commissione, per il ruolo che svolge, ritiene di dover porre la dovuta attenzione.

L'ultimo punto è il tema legato all'equilibrio finanziario del sistema previdenziale. Tale aspetto concerne in particolare la proiezione futura, sulla base delle curve di sostenibilità, del sistema previdenziale. È un tema di discussione molto attuale, di cui continuamente è chiamata ad occuparsi la politica e l'opinione pubblica, anche in relazione alla questione della flessibilità in uscita.

Ciò rappresenta naturalmente un aspetto importante dell'equilibrio economico e finanziario dell'operatività dell'INPS, che attiene naturalmente ad una tematica molto più vasta, che è l'aspetto delle pensioni in quanto tali.

Può dirsi che oggi il trasferimento annuale della fiscalità copre circa un quarto del bilancio, cioè circa 100 miliardi. Questo vale per i bilanci degli ultimi tre esercizi; in particolare gli apporti dallo Stato (al netto delle anticipazioni) risultano pari a quasi 100 miliardi nel 2013 e oltre 98 miliardi nel 2014.

Tuttavia, secondo le proiezioni e sulla base degli esiti della riforma Fornero, dei parametri a disposizione e del fatto che attualmente, soprattutto a causa del blocco del turn over, rilevante è il peso che esercita il mondo dei dipendenti pubblici sul carico pensionistico (riduzione dei contributi e aumento delle prestazioni), si calcola che l'aumento a carico della fiscalità generale possa crescere del 10 per cento all'anno fino almeno al 2023.

Forse leggermente più ottimistico appare il panorama per quanto riguarda i lavoratori del mondo del lavoro dipendente, privato e autonomo, con le nuove forme di contratto.

Naturalmente queste sono le caratteristiche naturali e storiche del sistema previdenziale italiano a ripartizione, che pesano anche sulla fiscalità generale. Anche questo è un tema di riflessione abbastanza importante, che la Commissione ritiene di dover evidenziare.

La Commissione riporta alla fine del presente documento alcune valutazioni, tendenzialmente positive ed un parere favorevole sul bilancio, con alcune sottolineature, che qui si indicano nel loro complesso rimandando al dettaglio della parte conclusiva del documento.

In primo luogo, si pone l'accento sulla necessità di superare più compiutamente la separazione tra assistenza e previdenza.

In secondo luogo, si ripropone il tema della risoluzione della questione della governance e delle competenze interne all'organizzazione dell'istituto.

Inoltre, si auspica una piena integrazione tra INPS, INPDAP ed ENPALS, ai fini di una caratterizzazione dell'INPS come istituto capace di erogare servizi sul territorio e di svolgere fino in fondo la sua funzione di back office e di rapporti e servizi al cittadino, strutturando questi ultimi.

Un ulteriore punto è la razionalizzazione delle risorse umane a disposizione dell'ente, a partire dai dirigenti.Pag. 10

Ancora, si deve affrontare il nodo del patrimonio immobiliare, auspicando che il tavolo tecnico in corso presso il Ministero dell'economia e delle finanze possa avere un esito positivo, proseguendo nel lavoro di spending review, già buono, ed incrementando l'efficienza del lavoro di riscossione, mettendo meglio a fuoco, anche sulla base dei dettami del codice civile, quali sono le risorse effettivamente esigibili che possono essere iscritte a bilancio con capacità di poter essere riscosse e utilizzate.

Si evidenzia poi l'opportunità di una riflessione generale del Parlamento sugli effetti del turn over nella pubblica amministrazione rispetto alla tenuta del sistema previdenziale e al suo equilibrio.

Infine, c’è necessità di un occhio non troppo distratto, da parte di tutti gli organi parlamentari e istituzionali coinvolti, alle previsioni attuariali e alla crescita del contributo a carico della fiscalità generale nell'orizzonte del 2023, che emergono dall'analisi dei dati di bilancio e dal lavoro della Commissione.

Sulla base di queste considerazioni introduttive la Commissione ha analizzato in particolare i seguenti aspetti relativi al bilancio dell'INPS, cogliendo altresì l'occasione per approfondire alcuni dei profili gestionali ed organizzativi dell'ente e per una valutazione dell'andamento complessivo della previdenza pubblica.

1. L'assetto organizzativo e la governance dell'ente.

Dopo il trasferimento all'ente delle funzioni e di tutti i rapporti, attivi e passivi, dal 1 gennaio 2012, dei disciolti INPDAP (Istituto nazionale di previdenza dei dipendenti dell'amministrazione pubblica) ed ENPALS (Ente nazionale di previdenza e di assistenza per i lavoratori dello spettacolo) disposto dall'articolo 21 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, nella legge 22 dicembre 2011, n. 214, l'INPS rappresenta il più grande Istituto previdenziale europeo. Per effetto dell'accorpamento con tali Enti il bilancio dell'INPS è ora per dimensioni secondo solo a quello dello Stato.

L'INPS svolge oggi, pertanto, dal punto di vista funzionale, una pluralità di funzioni eterogenee, del tutto distinte tra loro. Agisce come ente di riscossione per la parte riguardante l'accertamento e la riscossione dei contributi previdenziali; agisce, come ente erogatore di prestazioni di tipo sia previdenziale fondate su un rapporto assicurativo obbligatorio e finanziate con i contributi dei lavoratori, calcolati in misura percentuale sulla retribuzione (pensioni di vecchiaia, anzianità, invalidità, inabilità, superstiti e pensioni in convenzione internazionale per il lavoro svolto all'estero), sia assistenziali, gestite dall'Istituto al di fuori di un rapporto assicurativo (pensioni al trattamento minimo, assegni sociali e invalidità civili).

Sul punto della non separazione tra funzioni previdenziali e assistenziali si esprime anche la Corte dei conti, Sezione del controllo sugli enti, nel referto al Parlamento (Determinazione e relazione sul risultato del controllo eseguito sulla gestione finanziaria dell'INPS, n. 6 del 4 febbraio 2016), ai fini della sostenibilità della spesa pensionistica, rilevando che «ogni analisi sulla sostenibilità finanziaria Pag. 11della spesa pensionistica va valutata anche alla luce della non ancora netta separazione tra previdenza e assistenza, malgrado il Parlamento abbia prestato attenzione a questo delicato assetto con gli interventi strutturali recati rispettivamente dalla c.d. riforma Dini (legge n. 335 del 1995) e dalla c.d. riforma Fornero (legge n. 92 del 2012)».

Dall'esame dei documenti di bilancio, dal referto al Parlamento della Corte dei conti e da quanto emerso nel corso delle audizioni in Commissione si evidenzia una serie di problematiche specifiche relative all'assetto organizzativo dell'ente.

1.1. La governance dell'ente.

Un primo aspetto da considerare è quello della governance dell'ente.

La governance attuale, a seguito di quanto previsto dal decreto-legge n. 78 del 2010, convertito nella legge n. 122 del 2010, prevede che il Presidente dell'INPS svolga anche le funzioni del soppresso consiglio di amministrazione. La soppressione del Consiglio è stata oggetto di reiterati rilievi e osservazioni della Corte dei conti nei referti al Parlamento relativi ai diversi esercizi finanziari, rimarcando l'accentramento di poteri nel Presidente «che cumula le attribuzioni sia di rappresentanza legale che di indirizzo amministrativo con rischi di alterazione del meccanismo di contrappesi proprio dell'assetto duale».

Nell'audizione del 12 maggio 2016 in Commissione la Sezione di controllo della Corte ha ribadito che: «Il nuovo assetto della governance ha fatto emergere alcune criticità, riconducibili in particolare all'avvenuta concentrazione in un'unica figura, il Presidente, delle competenze prima attribuite ad un organo collegiale, il Consiglio di Amministrazione, ed alla mancanza di una puntuale demarcazione dei diversi ruoli e delle funzioni, determinata dalla sovrapposizione di numerose norme in materia. È da considerare che il tema degli organi riveste rilevanza primaria nella conduzione di un ente di grandi dimensioni, quale è l'Inps, con funzioni di grande importanza per la collettività. In particolare, la soppressione del CdA, come è stato anche rappresentato nei precedenti referti dalla Corte, accentra poteri nel Presidente – cumulante attribuzioni sia di rappresentanza legale che di indirizzo amministrativo

– con rischi di alterazione del meccanismo di contrappesi proprio dell'assetto duale e con possibili contrasti, altresì, con il Direttore generale, organo a capo della Tecnostruttura. A quest'ultimo riguardo si ritiene necessario che le rispettive attribuzioni e i conseguenti rapporti tra Presidente e Direttore generale trovino più compiuta definizione».

In tema di una ridefinizione dell'attuale sistema di governance dell'INPS, il Presidente Tito Boeri, nella sua audizione in Commissione del 25 febbraio 2016 ha riferito che: «Fin da quando ho iniziato questo lavoro ho chiesto a gran forza e avanzato proposte che andavano e vanno nella direzione di ridurre il potere di cui oggi dispongo come presidente dell'INPS, che è una struttura monocratica, ed è quella che massimizza il mio potere. Non credo che sia questo il modo di gestire un ente dell'importanza dell'INPS. Abbiamo bisogno di un consiglio di amministrazione, di un'accountability di natura diversa, di organizzare Pag. 12le nostre funzioni. Se potessimo avere questa riforma dalla governance contestualmente alla riforma organizzativa che stiamo facendo, sarebbe ottimale. Le due cose si nutrono a vicenda e procedono di pari passo».

Sempre in tema di governance, per quanto riguarda specificatamente il profilo della vigilanza, nel «Bilancio Sociale INPS 2014» approvato dal CIV si afferma (2) «Per quanto riguarda il Consiglio di Indirizzo e Vigilanza il principale elemento di criticità rispetto all'attuale sistema di governance è rappresentato dalla mancanza di esigibilità degli indirizzi formulati. Infatti, l'assenza del potere di irrogare «sanzioni», che naturalmente si associa ad un organo vigilante, rende sostanzialmente inefficace la funzione stessa della vigilanza».

1.2. Gli effetti dell'incorporazione dell'INPDAP e dell'ENPALS nell'INPS.

Circa gli effetti dell'incorporazione dell'INPDAP e dell'ENPALS nell'INPS dal referto della Corte dei conti si evince che «quanto all'assetto del personale, la riorganizzazione dell'Istituto, effettuata a seguito della incorporazione di Inpdap ed Enpals, pur nella sua oggettiva complessità, si è tradotta più in una sommatoria di posti di funzione che in una azione di effettiva razionalizzazione, cui non sembra aver giovato l'istituzione di strutture di progetto con missione temporanea che non restano esenti da profili di criticità».

In ordine ai numerosi problemi conseguenti alla avvenuta incorporazione di Inpdap ed Enpals, a seguito dell'approvazione del Piano industriale per il triennio 2014/2016, articolato in azioni progettuali finalizzate ad assicurare l'integrazione delle strutture, del personale e delle procedure attraverso i sistemi tecnologici, la valorizzazione delle professionalità delle risorse umane e il migliore utilizzo delle risorse strumentali, e della definizione della nuova pianta organica che prevede 48 posti di funzione dirigenziale, suddivisi tra Direzioni centrali, Strutture di progetto di livello dirigenziale generale temporanei, Attività professionali, Oiv e Direzioni regionali di livello dirigenziale generale, la Corte dei conti ha formulato alcune osservazioni critiche sulle determinazioni adottate. In particolare è stata sottolineata «la non adeguata attenzione alla missione assegnata all'Istituto di provvedere a una concreta

riorganizzazione dei servizi e della struttura, in conseguenza della avvenuta incorporazione di grandi enti, che appare essersi tradotta più in una sommatoria di posti di funzione che in una azione di effettiva razionalizzazione. Le Strutture di progetto con missioni temporanee sono state, a volte, costituite con contenuti tanto ampi da apparire assorbenti delle attribuzioni di Direzioni centrali ed a volte, di contro, dotate di contenuti così scarni da non poter giustificare la definizione di «progetti con caratteristiche di eccezionale rilievo». Anche la permanenza e la sopravvenuta moltiplicazione con «spacchettamento» di funzioni, anziché di riduzione, delle Direzioni centrali che svolgono attività strumentali, è da considerare, pur nella riconosciuta autonomia dell'Ente, non conforme ai più recenti indirizzi normativi di concentrazione delle funzioni istituzionali e di riduzione e unificazione di quelle

strumentali».Pag. 13

Anche dal punto di vista funzionale la Commissione ha avuto modo di approfondire le difficoltà tuttora esistenti derivanti dal processo di incorporazione degli enti disciolti nell'INPS, ad esempio per quanto riguarda il comparto ex ENPALS, come approfondito nell'audizione con dirigenti INPS del 2 marzo 2016 circa i problemi della ricostruzione contributiva ai fini del riconoscimento della prestazione previdenziale, la richiesta di agibilità e la riapertura delle matricole nel caso di sospensione del lavoro dei lavoratori dello spettacolo ex ENPALS, dovuti alla necessità di creazione di procedure integrate e informatizzate che la rapidità del processo di incorporazione non ha consentito di definire compiutamente.

1.3. La struttura organizzativa interna e l'assetto della dirigenza dell'INPS.

Circa la struttura organizzativa interna e l'assetto della dirigenza dell'INPS nell'audizione in Commissione del 20 maggio 2015 il presidente dell'INPS Boeri ha indicato tra le criticità gestionali riguardanti l'ente l'esistenza di un'organizzazione dell'apparato centrale dell'INPS, segnatamente della dirigenza, non imperniata attorno ai principali servizi offerti ai cittadini ma su una molteplicità di progetti in parte apparentemente dettati dall'intento di ampliare il numero dei dirigenti centrali e di offrire a tutti un incarico dopo la fusione fra INPS, INPDAP ed ENPALS. Su tali temi va ricordato come il Presidente Boeri, nel corso della successiva audizione del 25 febbraio 2016, ha riferito in Commissione circa l'avvio di un nuovo modello di servizio più centrato sulle esigenze dell'utente, volto a garantire: la gestione integrata dei servizi che consenta un più immediato ed organico collegamento alle

specifiche posizioni individuali o aziendali; un'articolazione territoriale e riorganizzazione logistica finalizzata ad un maggiore consolidamento del modello di «agenzia di servizio» con l'implementazione delle funzioni di front e back office; la riforma delle strutture centrali dell'ente, con una più chiara separazione tra le funzioni di governo e le funzioni «core», e i relativi ambiti di competenza tra Direzione generale e Direzioni regionali, garantendo una gestione della spesa maggiormente centralizzata, per generare economie di scala e sfruttamento di sinergie; una maggiore identificabilità degli stati di lavorazione e tempi di conclusione delle fasi, maggiore interconnessione tra banche dati e sistemi informativi e maggiore stato di digitalizzazione degli archivi.

Nell'audizione del 25 maggio 2016 il Presidente dell'INPS Boeri ha riferito in Commissione come siano in via di adozione una serie di strumenti organizzativi interni, quali le nuove delibere in tema di organizzazione interna, di ordinamento dei servizi, di incarichi dirigenziali e il Piano della Performance, che appaiono finalizzate a dare risposta alle problematiche citate, nonché maggiore trasparenza ed efficienza nell'erogazione dei servizi.

1.4. La gestione delle risorse professionali dell'ente.

Circa la gestione delle risorse professionali dell'ente nell'audizione della Corte dei conti dello scorso 12 maggio 2016 è stato riferito come Pag. 14«i reiterati tagli normativamente previsti, le cessazioni ordinarie e le risoluzioni dei rapporti di lavoro, abbiano comportato una notevole riduzione della consistenza del personale, il che impone agli organi di amministrazione dell'Ente l'adozione di idonee misure di riorganizzazione al fine di accrescere l'efficienza dell'Istituto e di assicurare la capacità di fare fronte con tempestività alle sempre più numerose richieste degli utenti.» La seguente tabella fornita in tale sede mostra la consistenza del personale al 2015 in rapporto alla dotazione organica.

Tabella – Prospetto della consistenza 2015 rapportata alla dotazione organica

| Dotazione organica | Consistenza 2015 | % copertura | |

| Dirigenti | 512 | 502 | -2 |

| Professionisti | 996 | 958 | -3,8 |

| Personale non dirigenziale | 28.491 | 27.461 | -3,6 |

| Totale | 29.999 | 28.921 | -3,6 |

Fonte: Relazione della Corte dei conti nell'audizione in Commissione del 12 maggio 2016, pag. 7

Nell'audizione del 28 ottobre 2015 il Presidente del CIV dell'INPS Iocca ha riferito in Commissione che la rideterminazione delle risorse umane assegnate all'INPS, la cui tendenza in diminuzione, dovuta ai vincoli assunzionali previsti dalle normative per il contenimento della spesa pubblica, oltre ad incidere ad un aumento dell'età media del personale in servizio, attualmente pari a 53 anni, rischia di creare un «arretramento dell'INPS nell'erogazione dei servizi».

Tale esigenza è stata ulteriormente ribadita nel corso della già citata audizione del Presidente Boeri del 25 febbraio 2016, il quale, di fronte ad un quadro evolutivo che – permanendo l'attuale blocco delle assunzioni – vede un'età media dei dipendenti INPS attestarsi a 58 anni nel 2020, con una correlativa diminuzione delle risorse umane; pertanto, per mantenere costanti i tempi di smaltimento dei carichi di lavoro, sarebbe necessario un aumento di produttività del personale in servizio del 60%. Per tali motivi è stata richiesta per l'ente una maggiore flessibilità gestionale per il personale esistente, oltre alla possibilità di poter procedere a nuove assunzioni.

Nel referto della Corte dei conti già citato è stato segnalato che le disposizioni normative in tema di spending review hanno imposto all'Istituto l'adozione di misure di contenimento delle spese con un complessivo trasferimento al Bilancio dello Stato – nel quadriennio 2011-2014 – di ingenti risorse: in forza della normativa sulla spending review l'ente ha adottato misure di contenimento delle spese che hanno inciso significativamente sul bilancio interno, versando al bilancio dello Stato 553 mln/€ per l'anno 2013, 260 mln/€ per l'anno 2012 e 52 mln/€ per l'anno 2011; le riduzioni più significative hanno riguardato: spese per i servizi tecnologici, spese per l'invio di posta massiva, le spese per convenzioni con banche e poste e le spese per Pag. 15fitti passivi. Alla medesima esigenza di razionalizzazione delle spese di gestione

rispondono i provvedimenti legislativi che hanno portato alla incorporazione di INPDAP ed ENPALS nell'INPS.

1.5. Il patrimonio immobiliare

Un altro aspetto gestionale riguarda il patrimonio immobiliare. Su tale aspetto il Presidente Boeri nel corso dell'audizione del 20 maggio 2015, ha individuato come una criticità «la gestione in gran parte diretta del patrimonio immobiliare, nonostante questi compiti non rientrino fra le missioni dell'Istituto con forti inefficienze nella valorizzazione degli immobili, bassa qualità delle locazioni e ritardi sistematici nella manutenzione degli stabili. Il risultato è quello di fornire un cattivo servizio agli stakeholder, contribuenti e pensionati, dell'INPS e agli stessi affittuari».

Nel 2011 (anno precedente all'incorporazione di Inpdap e Enpals) il valore degli immobili ammontava a 1.497 mln/€ ed era costituito da immobili da reddito per 1.360 mln/€ ed immobili strumentali per 138 mln/€ (3). A consuntivo 2012 il valore del patrimonio immobiliare ammontava a 3.215 mln/€, con un aumento del 114,8% rispetto al 2011 dovuto principalmente all'acquisizione degli immobili di proprietà essenzialmente di Inpdap ed Enpals (89%, prevalentemente nel Lazio), e poi di Ipost, Inpdai, Sportass, Scau, Fondo spedizioni doganali, il cui patrimonio è la risultante di altre soppressioni intervenute nei tempi (es. Enam in Inpdai). Il patrimonio immobiliare costituito da immobili da reddito ammontava a 2.448 mln/€ e quello da immobili strumentali a 768 mln/€. Nel consuntivo 2013 il valore degli immobili di proprietà dell'Inps ammontava complessivamente a 4.317

mln/€ con un incremento di 1.102 mln/€ rispetto al consuntivo 2012 ( 34,3%), di cui 3.056 mln/€ da immobili da reddito (di cui 1.700 mln/€ di patrimonio immobiliare dell'ex Inpdap e 1,7 mln/€ di patrimonio immobiliare ex Enpals) e 1.261 mln/€ da beni strumentali (di cui 1.097 mln/€ di pertinenza ex Inpdap e 27 mln/€ di pertinenza ex Enpals).

L'analisi dei dati relativi alla gestione del patrimonio immobiliare da reddito nel consuntivo 2013 si evidenza una situazione di gestione in perdita nei vari esercizi: da una perdita di 33 mln/€ nel consuntivo 2011, a 273 mln/€ nel consuntivo 2012, a 63 mln/€ nel consuntivo 2013 e a 65 mln/€ nel consuntivo 2014.

Con riferimento al consuntivo 2014, il valore degli immobili di proprietà dell'Inps ammonta complessivamente a 3.217 mln/€ con un decremento di 1.100 mln/€ rispetto al consuntivo 2013, ed è costituito per 2.517 mln/€ da immobili da reddito (di cui 1.158 mln/€ di patrimonio immobiliare dell'ex Inpdap e 8 mln/€ di patrimonio immobiliare ex Enpals) e per 618 mln/€ da beni strumentali (di cui 461 mln/€ di pertinenza ex Inpdap e 21 mln/€ di pertinenza ex Enpals).

Il tema della gestione del patrimonio immobiliare è stato approfondito dalla Commissione. La gestione del patrimonio da reddito è Pag. 16diversa in relazione alla provenienza degli immobili, in quanto: il patrimonio Inps è gestito dalla società IGEI S.p.A. in liquidazione, controllata al 51% dall'Istituto (il 49% è di soci privati); il patrimonio ex Inpdai è gestito da società di gestione esterne; il patrimonio Inpdap, Enpals, Enam è gestito direttamente dalle strutture regionali.

Nel corso dell'audizione in Commissione del 30 luglio 2015 della Direttrice del presidio unificato per la gestione e la valorizzazione del patrimonio da reddito dell'INPS Becchini, si è appreso che complessivamente il patrimonio non strumentale dell'INPS assomma oggi a circa 29.000 unità, di cui circa la metà vengono proprio dall'ex INPDAP. Quindi, la dimensione è rilevante, per un valore complessivo di bilancio di circa 2 miliardi e 450 milioni. È stata sottolineata in tale sede l'eterogeneità qualitativa di questi patrimoni, con uno stadio diverso di dismissioni e vincoli normativi che ne rendono disomogenea la tipologia, dovendo tener conto della necessità di coniugare l'applicazione della legge n. 410 del 2001, che prevedeva la dismissione da parte dell'INPS di buona parte del proprio patrimonio, con gli obblighi di conferimento all'INVIMIT, in particolare per quanto riguarda il mantenimento delle tutele e

delle garanzie per gli inquilini fissate dalla legge n. 410.

La Corte dei conti, nell'audizione del 12 maggio 2016 ha ricordato che sul patrimonio da reddito dell'Istituto insistono numerosi contenziosi di gestione. (4)

Il tema della gestione si interseca con quello della dismissione di tali immobili, poiché il legislatore ha previsto l'apporto di tali beni a un fondo del patrimonio immobiliare, con l'emanazione nel marzo 2014 di un decreto dei Ministri dell'economia e del lavoro per avviare l'intera devoluzione del patrimonio immobiliare dell'INPS a un fondo gestito da INVIMIT Sgr.

La Corte dei conti, nell'ultima citata audizione, ha riferito che «sono in corso le attività di un Tavolo Tecnico presso il Ministero dell'economia, cui partecipa anche l'Inps, finalizzate a proporre al legislatore misure di raccordo normativo, di accelerazione e di semplificazione delle procedure per la dismissione del patrimonio immobiliare dell'Istituto».

Nell'audizione del 25 maggio 2016 il Presidente dell'INPS Boeri ha riferito in merito che lo stato di avanzamento del Tavolo tecnico con il MEF appare positivo per la risoluzione dei problemi sinora emersi, rilevando tuttavia che la gestione dei beni strumentali presenta un trend di costi in diminuzione, passando da 145 mln/€ nel 2012 a 103 mln/€ nel 2015 con un relativo decremento percentuale del 30%, mentre le criticità riguardano effettivamente la componente degli immobili non strumentali, essendo costituite dalla quota residua delle precedenti operazioni di cartolarizzazione SCIP 1 e 2 e riguardando per lo più pertinenze.

1.6. I costi di gestione dell'INPS

In ordine ai costi di gestione dell'INPS, dall'esame dei bilanci si evince, che le spese di funzionamento totali di natura corrente ammontano nel preventivo 2014 complessivamente a 4.017 mln/€. Tali spese sono cresciute del 2,2% rispetto ai dati riportati nel consuntivo 2013 (3.932 mln/€) a loro volta diminuite del 5,8% rispetto al preventivo aggiornato 2013 (4.173 mln/€).

Nell'ambito dei costi di gestione, la voce «Oneri per il personale in attività di servizio» nel bilancio di previsione del 2014 ammonta a 1.857 mln/€ (rappresentando il 42,5% del totale delle spese di funzionamento) in aumento del 2,4% rispetto al dato del consuntivo 2013 (1.813 mln/€) e in diminuzione del 6,8% rispetto al preventivo aggiornato 2013 (1.945 mln/€). Un'altra voce rilevante fra le spese di funzionamento è "Spese per l'acquisto di beni di consumo e servizi". Nel preventivo 2014 la spesa è pari a 838 mln/€, rappresentando il 21% del totale delle spese di funzionamento, ed è aumentata del 5,4% rispetto al consuntivo 2013. Tra il consuntivo 2013 e il consuntivo 2012 si registra una diminuzione per le spese per l'acquisto di beni di consumo e servizi pari al 50,6% passando da 1.608 mln/€ del 2012 a 997 mln/€ del 2013. Infine tra consuntivo 2012 e 2011 si registra un

incremento pari all'11,3%.

Il Presidente dell'INPS Boeri nell'audizione del 15 dicembre 2015, ha affermato, in tema di costi di gestione dell'ente, che «La macchina INPS oggi costa poco più di 4 miliardi, vale a dire che circa un euro ogni 100 erogati dall'INPS serve a mantenere la macchina. Circa la metà di questi 4 miliardi di costi di funzionamento è associata al personale; l'altra metà agli acquisti di beni e servizi. Nonostante l'accorpamento di Inpdap ed Enpals, l'Istituto è riuscito a ridurre i costi di gestione di circa 700 milioni negli ultimi tre anni, trasferendo al bilancio dello Stato circa 1,5 miliardi di economie». L'INPS «ha quasi sei volte il numero di utenti per dipendente del Department for Work and Pensions inglese e costa la metà, valutando i costi di funzionamento in relazione alle risorse erogate, della Sécurité Sociale francese e meno della metà del Deutsche Rentenversicherung

tedesco. Anche i costi di IT per utente sono più bassi tra un terzo e un quarto di quelli degli altri Paesi. Possiamo e dobbiamo fare ancora meglio, sfruttando le economie di scala che il super INPS ci permette di raggiungere. Al tempo stesso vogliamo assicurarci che ulteriori risparmi non avvengano a scapito dei servizi che forniamo ai cittadini. Ad esempio, non vogliamo assolutamente ridurre ulteriormente le comunicazioni ai contribuenti. Al contrario vogliamo aumentarle, sfruttando il più possibile le opportunità forniteci dal fatto di avere più di 17,5 milioni di utenti con il PIN dell'INPS. Il loro numero, tra l'altro, è aumentato di circa 1,5 milioni anche a seguito dell'iniziativa «La mia pensione». Più in generale l'obiettivo è quello di velocizzare l'erogazione dei servizi più complessi che l'Istituto è chiamato a fornire, gestendoli in modo maggiormente integrato ed efficiente. I costi netti della

macchina verranno ridotti soprattutto aumentando le entrate associate alle attività di contrasto all'evasione contributiva e di riscossione dei crediti, che è la nostra priorità. I risultati di queste attività sono aumentate del 21 per cento negli ultimi tre anni e ci proponiamo di rafforzare questa tendenza anche grazie ai nuovi accordi stretti con l'Agenzia delle entrate, ad esempio nel contrasto delle false compensazioni, dove imprenditori disonesti pagano i contributi con falsi crediti vantati nei confronti dell'erario».

2. L'accertamento e la riscossione dei contributi previdenziali

2.1. Entità dei residui attivi.

Un aspetto di particolare rilevanza relativo al bilancio dell'INPS riguarda l'accertamento e la riscossione dei contributi previdenziali. La rilevante quota di mancata riscossione di entrate determina la formazione di un ingente volume di residui attivi, appostati in bilancio come voce di attività, ma la cui riscossione è di difficile realizzazione.

L'articolo 24 del decreto legislativo n. 46 del 1999 prevede l'iscrizione a ruolo dei contributi o premi dovuti agli enti pubblici previdenziali non versati dal debitore nei termini previsti da disposizioni di legge o dovuti in forza di accertamenti effettuati dagli uffici; a partire dall'anno 2000 l'INPS si avvale per la riscossione coattiva dei crediti di due Agenti della Riscossione, Equitalia s.p.a. sull'intero territorio nazionale e Serit Riscossione in Sicilia.

Ai sensi dell'articolo 2426 del codice civile, i crediti contributivi sono annualmente valutati in bilancio, sotto il profilo economico e patrimoniale, secondo il criterio del presumibile valore di realizzo, fermo restando l'obbligo giuridico di riscuoterne l'importo per intero. La svalutazione degli stessi risponde al principio contabile della prudenza, al fine di tener conto dei rischi e delle perdite di competenza dell'esercizio, anche se conosciuti dopo la chiusura dello stesso, nella valutazione del patrimonio e del risultato d'esercizio.

La Corte dei conti, nell'audizione del 12 maggio 2016, rileva che «il processo di svalutazione dei crediti determina un'incidenza negativa sul risultato d'esercizio, rappresentato dall'onere annuale per accantonamento al fondo e, per l'effetto, una riduzione del patrimonio netto dell'Istituto, atteso che i crediti vi contribuiscono per il valore al netto della complessiva svalutazione iscritta nel fondo al 31 dicembre di ciascun anno».

Dall'esame dei dati contabili si evince un incremento dei residui attivi, che nel 2014 hanno raggiunto i 144.255 mln/€ a fronte di 132.606 mln/€ nel 2013. (5)

La Corte dei conti, nell'audizione del 12 maggio 2016, ha riferito alla Commissione che «nonostante l'incremento dei residui attivi il risultato di amministrazione mostra una pressoché costante contrazione nel periodo 2011-2016, essendo passato da 60.271 mln a 32.055 mln. La progressiva erosione del patrimonio netto, passato da 41.297 mln nel 2011 a 1.783 mln delle previsioni 2016, risente dei risultati d'esercizio di segno negativo, che incorporano una crescente svalutazione dei crediti».

Su tale questione si ricorda che già nella citata audizione del 20 maggio 2015 il presidente dell'INPS Boeri ha riferito di una «gestione poco attenta dei crediti, saliti a ben 94 miliardi di euro, in cui le ragioni di non esigibilità non vengono adeguatamente verificate».

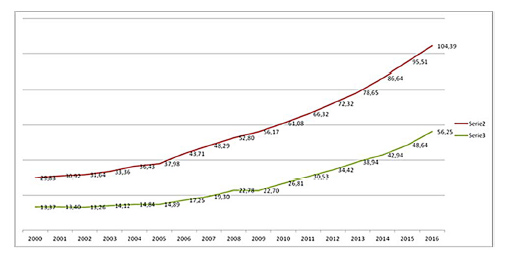

Il rapporto tra crediti contributivi e fondo svalutazione crediti, a partire dal 2000 e sino al 2016, è illustrato dal grafico fornito dall'INPS. (6)

Grafico crescita crediti (serie 2) e relativo FSC (serie 3)

(dati in miliardi di euro) – anni 2000-2016 – Fonte: INPS

Il Presidente dell'INPS Boeri, nell'audizione del 25 maggio 2016 ha osservato come la forte crescita dei crediti e conseguentemente del FSC, sia in stretta correlazione con lo stato di sofferenza dell'economia determinato dalla crisi finanziaria mondiale innescatasi a partire dal 2007, mentre una ulteriore «impennata», evidenziata a partire dal 2012, è conseguenza dell'incorporazione di Inpdap ed Enpals. Ha altresì rilevato che per diminuire la formazione di residui l'ente sta operando in via preventiva – attraverso un'attività di «vigilanza documentale» attuata anche tramite riscontri incrociati tra banche dati – per il tempestivo accertamento e riscossione dei crediti, anche attraverso l'azione collaborativa di Equitalia s.p.a., partecipata da INPS.

La Corte dei conti nel citato referto ha rilevato che «continua a destare forte preoccupazione la consistenza dei residui attivi in ordine alla quale si ribadiscono i dubbi sulla effettiva possibilità di una loro totale riscossione (...) e sulla conseguente ineludibile esigenza che l'Ente ponga massima cura nelle operazioni di impostazione dei dati previsionali e soprattutto di iscrizione delle partite relative agli accertamenti, assicurandone la piena rispondenza alle norme che ne impongono l'iscrizione a fronte di somme connesse a effettive posizioni creditorie e ad obbligazioni giuridicamente perfezionate. Per i residui attivi, peraltro, come già segnalato, si impone un costante monitoraggio unito ad atti interruttivi di prescrizione». In altra sezione del documento si afferma che «in relazione ai residui si richiamano, altresì, le considerazioni da ultimo formulate dalla Ragioneria generale dello Stato in

data 22 dicembre 2015 circa l'esigenza di ricondurre a dati certi, ai fini del loro mantenimento in bilancio, i residui attivi risalenti agli anni 2009 e precedenti – sulla cui entità e sussistenza vengono chieste assicurazioni – nonché sull'esigenza di eliminare discordanze riscontrate tra l'importo dei residui passivi esposto nello stato patrimoniale e quello esposto nella situazione amministrativa. Discordanze o non concordanze, peraltro, rileva questa Corte, riscontrate anche dall'esame dei resoconti delle audizioni svoltesi in Parlamento nel corso del 2015 Pag. 20con Equitalia e Inps e solo in parte ricondotte a una maggiore chiarezza nell'ultima di tali audizioni, a cura del Direttore generale dell'Istituto».

Circa la tipologia di crediti per tipologia di rapporto di lavoro (dipendente ed autonomo) si fa riferimento a quanto riportato dalla Corte dei conti alla Commissione «da cui risulta che nel 2016, su 104.390 mln di crediti contributivi, 60.132 mln sono costituiti da crediti derivanti da rapporto di lavoro dipendente, coperti dal principio dell'automaticità delle prestazioni obbligatorie, e i restanti 44.258 mln derivano da lavoro autonomo e gestioni speciali che non godono della medesima garanzia di legge. Nel 2014, ultimo bilancio di esercizio approvato, su 86.640 mln di crediti, 53.038 mln sono garantiti dalla automaticità delle prestazioni obbligatorie e 33.601 mln non ne sono coperti». (7)

Il tema dell'entità dei residui è stato approfondito nel corso di numerose audizioni in Commissione. Nell'audizione di Equitalia del 26 febbraio 2015 l'amministratore delegato pro tempore Mineo riferì in Commissione che il carico affidato in riscossione dall'INPS, dal 2000 al 31 ottobre 2014, è stato di oltre 130 mld/€ e che la percentuale di riscosso ammontava a circa il 36% del carico affidato. Il tema è stato oggetto di ulteriore approfondimento nel corso delle audizioni del 25 novembre 2015, con un aggiornamento dei dati fornito dal vertice rinnovato di Equitalia S.p.A. (sono intervenuti il Presidente Busa e l'amministratore delegato Ruffini) e del 15 dicembre 2015 con il presidente dell'INPS Boeri e il direttore generale Cioffi. In tali contesti è stato acclarato che il carico affidato dall'INPS a Equitalia nel periodo dal 2000 al 30 settembre 2015 ammontava complessivamente a 157,2 mld/€, di cui 141,8 mld/€ trasmessi ad Equitalia e ulteriori 15,3 mld/€ per la Regione Sicilia a Serit Riscossione Sicilia.

Questi 141,8 mld/€ complessivi, definiti da Equitalia come «carico affidato» (8) si riducono a 85,7 mld/€, definiti come «carico lavorabile coattivamente», per effetto di 22,6 mld/€ costituiti da sgravi per indebito effettuati dall'INPS, di 4,2 mld/€ oggetto di sospensione per iniziativa dei giudici o della stessa INPS e di 28,3 mld/€ complessivi riferiti a soggetti non in grado di adempiere agli obblighi contributivi (di cui 13,9 mld/€ per soggetti falliti; 7,3 mld/€ per soggetti deceduti o società cessate; 7,1 mld/€ per soggetti nullatenenti). Tali somme non lavorabili coattivamente, complessivamente valutate in 55,1 mld/€, ai sensi della vigente normativa, «allo stato attuale non possono essere definite formalmente inesigibili, anche se la possibilità di riscuotere il credito resta in questo caso remota, per

circostanze che non dipendono dall'attività di recupero di Equitalia, che, laddove possibile, ha attivato le procedure previste dalla legge». (9)

Si pone pertanto il problema di chiarire quale sia il trattamento giuridico-contabile di tali rilevanti somme nel bilancio preventivo 2016 dell'ente, pari a 55,1 mld/€, che seppure non formalmente inesigibili appaiono sin d'ora sostanzialmente come tali.

Si tratta di un profilo delicato dal punto di vista della corrispondenza sostanziale delle scritture contabili alla realtà economica sottostante. Nel corso dell'audizione del 15 dicembre 2015 il direttore generale dell'INPS Cioffi, riferendosi ai 28,3 mld/€ di crediti nei confronti di soggetti falliti, deceduti o cessati che, allo stato attuale, non possono essere definiti inesigibili, anche se la probabilità di riscossione è assai bassa, ha affermato che «su questi crediti abbiamo avviato e continueremo a svolgere nel corso dei prossimi mesi un'attività puntuale con Equitalia, applicando l'impianto normativo esistente, per arrivare a capire se effettivamente sono inesigibili e quindi vanno portati a perdita, utilizzando una quota parte dei 45 miliardi di accantonamento che stanno già sul bilancio, oppure se, invece, sono esigibili, per cui bisogna attivare ulteriori iniziative. Peraltro, le ulteriori iniziative andranno a incidere non solo su questi 28,3 miliardi, ma anche su quei 35,3 miliardi di euro di crediti che, sempre rimanendo alle definizioni di Equitalia, sono riferiti a soggetti che non hanno regolarizzato ancora la propria posizione, nonostante nei loro confronti Equitalia abbia effettuato almeno un'azione cautelare o esecutiva».

Al netto di questi 55,1 mld/€, non ancora considerati come crediti inesigibili ma «coattivamente non lavorabili», gli originari 141,8 mld/€ si riducono a 86,7 mld/€.

Di questi 86,7 mld/€ gli importi già riscossi al 30 settembre 2015 sono pari a 22,8 mld/€, e quelli oggetto di piani di dilazione sono pari a 7,8 mld/€; Equitalia stima pertanto la percentuale di successo nella riscossione nel 35,3 per cento, percentuale data dal rapporto tra quanto esatto o in via di riscossione (22,8 7,8 mld/€) e quanto non coattivamente lavorabile (i già citati 55.1 mld/€); non sono considerati in questa percentuale i residui 56 mld/€ ancora in lavorazione rispetto agli originali 141,1 del carico affidato.

È questo un punto importante, perché di questi 56 mld/€ ancora «in lavorazione» ben 35,3 mld/€ si riferisce a crediti relativi a soggetti che non hanno regolarizzato la propria posizione, nonostante nei loro confronti Equitalia abbia effettuato almeno un'azione cautelare o esecutiva, rivelatasi infruttuosa, per cui «neanche questi crediti ovviamente possono considerarsi formalmente inesigibili, anche se le probabilità di riscossione sono limitate». La residua cifra di 20,7 mld/€ è invece relativa a crediti ancora considerati in lavorazione, cioè messi a ruolo da poco, per i quali le procedure non sono state avviate oppure non sono state ancora ultimate.

Pertanto se si somma la quota di crediti definiti da Equitalia non coattivamente lavorabili, pari a 55,1 mld/€ a questi ultimi 35,3 mld/€, in entrambi i casi non considerati formalmente ancora inesigibili, ma che sostanzialmente hanno probabilità di riscossione molto limitate, si ottiene una cifra complessiva di 90,4 mld/euro che ha una rilevanza percentuale di non riscosso, che potrà divenire formalmente inesigibile, pari al 64% al carico affidato pari a 141,1 mld/€.

La tabella che segue, fornita da Equitalia S.p.A. nell'audizione del 25 novembre 2015, esplicita l'ammontare delle somme affidate in riscossione dall'INPS, disarticolando le poste non coattivamente lavorabili, le somme esatte o in via di riscossione.

Pag. 22

Dal punto di vista del bilancio dell'INPS nel corso delle audizioni del 21 ottobre 2015 con il direttore generale dell'INPS Cioffi e della direttrice centrale bilanci e servizi fiscali Casella, e dell'audizione con il presidente Boeri e il direttore generale Cioffi del 15 dicembre 2015, con riferimento al rendiconto dell'esercizio 2014 è stato riferito che nel bilancio dell'ente, in particolare tra i residui attivi, nello stato patrimoniale del bilancio, è stato iscritto un ammontare di crediti, pari a 86,6 mld/€, di cui circa 24 mld/€ costituiti da crediti già cartolarizzati. La maggior parte degli 86 mld/€ sono crediti trasferiti a Equitalia, per espletare tutte le attività finalizzate al recupero, e che «fin quando non ci saranno tutti i passaggi amministrativi e giuridici per l'abbandono, l'istituto ha l'obbligo di esporli in bilancio e di svalutarli sulla base dell'andamento dei trend e dei fatti

che si sono verificati», e conseguentemente solo «quando queste attività potranno dirsi concluse e, quindi, il recupero sarà stato effettuato, ovvero quel credito sarà stato dichiarato definitivamente non esigibile, potranno essere operate le eliminazioni dal bilancio». (10)Pag. 23

Va segnalato che nell'audizione del presidente Boeri e del direttore generale Cioffi del 15 dicembre 2015, a fronte del valore nominale di residui di 86,6 mld/euro è stato stimato un valore netto di realizzo pari a 43,7 mld/€, al netto della somma imputata al «Fondo svalutazione crediti», pari a 42,9 mld/€. Il processo di svalutazione dei crediti ha un'incidenza sul risultato di esercizio rappresentato, per effetto dell'onere annuale dell'accantonamento al Fondo, che costituisce una posta negativa del risultato economico di esercizio e, per conseguenza, sul patrimonio netto dell'Istituto. Al riguardo il Presidente dell'INPS Boeri nell'audizione del 15 dicembre 2015 ha riferito alla Commissione che «una prassi non condivisibile ha portato in passato a minimizzare gli accantonamenti al fondo svalutazione crediti in sede di bilancio preventivo e a concentrarli alla fase di assestamento del bilancio e al consuntivo.

Questo nonostante si trattasse di grandezze in gran parte prevedibili al tempo in cui venivano stilati i bilanci preventivi. Noi intendiamo interrompere questa prassi e procedere a una operazione straordinaria di cancellazione e svalutazione delle partite inesigibili dello stato patrimoniale».

Nel corso dell'audizione del 15 dicembre 2015 il direttore generale Cioffi ha riferito alla Commissione che rispetto ai crediti non ancora definibili come inesigibili bisogna verificare quali sono effettivamente le probabilità di riscossione. Ciò costituisce un «motivo in più per procedere, come anticipava il Presidente, fin da oggi, per quanto riguarda il bilancio previsionale 2016, a effettuare un accantonamento a fondo svalutazione crediti che sia più vicino, dal punto di vista della gestione dei crediti, alla storia e alla probabilità effettiva di riscossione, quindi alla realtà (....) Questo porterà a effettuare, rispetto al passato, un accantonamento di circa 7,6 miliardi di euro a fondo svalutazioni crediti sul bilancio previsionale 2016, a fronte della modalità di procedere degli anni passati, in cui a bilancio previsionale venivano accantonati mediamente 500 milioni, quando poi

l'accantonamento effettivo a consuntivo era in rapporto di uno a 10».

2.2. Cause dell'inesigibilità dei crediti.

Circa le cause di formazione dell'inesigibilità dei crediti, si evidenzia la necessità di aumentare l'efficienza delle attività di contrasto all'evasione contributiva e di riscossione dei crediti. Nella citata audizione del 15 dicembre 2015 il Presidente dell'INPS Boeri ha annunciato l'avvio di un'operazione di trasparenza nella contabilità della previdenza per i pubblici dipendenti, stante il «sistematico ritardo nel versamento dei contributi» da parte di molte amministrazioni. Tale situazione oltre a pregiudicare la capacità dell'Istituto di fornire estratti conto contributivi aggiornati nel pubblico impiego, comporta dei ritardi operativi nelle fasi sia della prima richiesta della pensione, sia del versamento della prima prestazione previdenziale, sia nelle operazioni di unificazione delle carriere contributive fra gestioni diverse. Tale iniziativa, operazione «La mia pensione», ha previsto l'invio di lettere dell'INPS alle amministrazioni pubbliche, nelle quali si sono proposte procedure più trasparenti di versamento e di rendicontazione delle posizioni contributive; in particolare queste Pag. 24procedure, in presenza di situazioni debitorie di alcune amministrazioni, comportano l'invio alle stesse di una comunicazione di debito con il dettaglio dei debiti riscontrati e la richiesta di regolarizzare le posizioni entro 30 giorni. Nel caso in cui tale termine scada senza la regolarizzazione, è previsto l'invio di una seconda comunicazione che indica tempi e modalità per la regolarizzazione e successivo invio di un avviso di addebito avente valore di titolo esecutivo per la messa in mora della stessa amministrazione pubblica.

3. L'equilibrio finanziario dell'INPS e la sostenibilità del sistema previdenziale.

3.1. Quadro generale

L'analisi dei bilanci porta ad evidenziare il profilo dell'equilibrio finanziario dell'INPS e la sostenibilità del sistema previdenziale pubblico nel suo complesso.

Sul punto si tratta non tanto di esaminare i profili gestionali dell'ente ma piuttosto di valutare la sostenibilità del sistema previdenziale a seguito degli attuali assetti normativi in materia in tema di spesa previdenziale e assistenziale.

Circa il risultato complessivo nel periodo 2013-2014 il Referto al Parlamento della Corte dei conti è esplicito nell'affermare che «l'analisi delle risultanze della gestione generale (...) porta a confermare che nel periodo in esame si è determinato un progressivo deterioramento nei confronti del già negativo andamento economico e patrimoniale verificatosi nel 2012 e in precedenti esercizi. Tale progressivo deterioramento, rilevabile dai dati previsionali iniziali e dalle successive variazioni, risulta confermato dai consuntivi degli anni in esame e in particolare dai disavanzi finanziari di rilevante consistenza e da avanzi di amministrazione in continuo decremento. Le entrate contributive 2013 e 2014 hanno avuto un lieve incremento rispetto a quelle del 2012 ma il loro differenziale negativo nei confronti delle uscite dell'Ente è stato compensato quasi integralmente da apporti dello Stato (al netto delle anticipazioni) di

quasi 100 mld nel 2013 e di oltre 98 mld nell'anno successivo. In tale quadro, sia i dati della gestione finanziaria di competenza che quelli della gestione di cassa del 2014 mostrano un qualche lieve allentamento nella progressione negativa di alcune componenti e un qualche miglioramento in quella positiva di altre, sempre però confermando l'assoluta esigenza, quale componente essenziale di equilibrio complessivo per la gestione dell'Ente, di ingenti apporti di provenienza erariale. In ogni caso, la Corte deve fermamente ribadire come l'intervento statale sia ancora un fattore fondamentale di contenimento dello squilibrio della gestione dell'Inps, sia esso da riferire ai trasferimenti realizzati attraverso la Gias, sia esso da imputare alle anticipazioni che generano debito e che nel solo 2014 superano l'ingente cifra di 19 mld».

Il risultato complessivo finanziario ed economico-patrimoniale, frutto della comparazione tra entrate ed uscite accertate, mostra negli ultimi anni un risultato costante di disavanzo finanziario a partire dal Pag. 252012, nonostante l'entità dei trasferimenti a carico del bilancio dello Stato. (11)

Dal lato delle entrate bisogna rilevare che in esse sono compresi i trasferimenti all'INPS a carico dell'erario statale.

I trasferimenti attivi per il 2014 ammontano a 98.733 mln/€, con un decremento dello 0,7% rispetto a quanto riportato nel consuntivo 2013. Specificatamente i trasferimenti dal bilancio dello Stato, che rappresentano la quasi totalità dei trasferimenti attivi (99% circa), nel consuntivo 2014 sono complessivamente pari a 98.440 mln/€ con un decremento di 636 mln/€ (0,6%) rispetto a quanto riportato a consuntivo 2013 (99.076 mln/euro). Gli apporti dal bilancio dello Stato sono destinati nel consuntivo 2014 per 81.130 mln/€ alla "Gestione degli interventi assistenziali e di sostegno alle gestioni previdenziali" (81.799 mln/€ nel consuntivo 2013) e per 17.310 mln/euro alla "Gestione degli invalidi civili" (17.277 mln/€ nel consuntivo 2013). I rimanenti trasferimenti si riferiscono alle risorse trasferite dalle Regioni e da altri enti del settore pubblico.

Le uscite accertate previste per il 2014 ammontano a 413.170 mln/€ registrando un incremento dell'1,7% rispetto al consuntivo 2013 (406.425 mln/€). Tra preventivo aggiornato 2013 e consuntivo 2013 si registra una diminuzione dello 0,2% mentre tra consuntivo 2012 (391.851 mln/€) e consuntivo 2013 si registra un incremento ed è pari al 3,7%. Le uscite accertate nel consuntivo 2012 si incrementano rispetto al consuntivo 2011 del 38,4%. Questo scostamento registrato nel consuntivo 2012 è dovuto prevalentemente all'aumento delle prestazioni istituzionali dalle prestazioni pensionistiche e alle erogazioni a beneficio degli iscritti all'ex INPDAP e all'ex ENPALS. (12)

Per quanto riguarda l'avanzo/disavanzo finanziario (saldo fra entrate accertate e uscite accertate), ad eccezione del bilancio consuntivo 2011, il quale presenta un avanzo finanziario, gli altri bilanci considerati (consuntivi 2012, 2013 e 2014 e preventivi 2012, 2013 e 2014) presentano un disavanzo finanziario.

Nel referto della Corte dei conti si riporta che «Il conto economico chiude anch'esso con valori di segno negativo pari a 12.846 milioni nel 2013 e a 12.485 milioni nel 2014. A conseguire l'equilibrio delle gestioni amministrate dall'Istituto non è stato sufficiente l'apporto derivante dai trasferimenti dello Stato (99.069 milioni nel 2013 e 98.440 nel 2014), Pag. 26né la ripresa del flusso dei contributi, alimentato dalla gestione privata, in particolare dal lavoro autonomo e, ancor più, dai «parasubordinati»; rilevante è l'esposizione debitoria dell'Istituto per anticipazioni di tesoreria (35.655 milioni negli esercizi 2013 – 2014) e per anticipazioni dello Stato alle gestioni previdenziali (52.245 milioni nel 2013; 71.310 milioni nel 2014)».

«Il risultato economico di esercizio delle gestioni previdenziali complessivamente considerate presenta nel 2013 un saldo negativo di 12.846 mln di euro, a fronte dei 12.216 mln registrato in sede di consuntivo 2012. A determinare tale risultato hanno concorso principalmente il saldo negativo della Gestione pubblica (5.923 mln), del comparto dei lavoratori autonomi (4.740 mln) e del comparto dei lavoratori dipendenti (2.042 mln). Nel 2014 il risultato economico d'esercizio presenta un saldo negativo di 12.485 mln, con un miglioramento di 362 mln rispetto all'esercizio precedente, determinato principalmente dal saldo positivo della gestione Prestazioni temporanee (2.231 mln) e dalla Gestione per la tutela dei lavoratori parasubordinati (7.646 mln)».

Il patrimonio netto registrato a consuntivo 2014 è pari a 18.407 mln/€ ed è dovuto ad un patrimonio netto registrato a consuntivo 2013 di 9.028 mln/€ e all'effetto congiunto del predetto risultato economico negativo di –12.485 mln/€ e del contributo per il ripianamento del disavanzo della gestione ex INPDAP per 21.698 mln/€ (ex articolo 1, comma 5, legge n. 147/2013), nonché della costituzione della riserva patrimoniale per 166 mln/€ del Fondo di solidarietà residuale. (13)

L'analisi delle cause degli squilibri finanziari del sistema previdenziale italiano esula dall'analisi dei dati di bilancio dell'INPS e riguarda invece la strutturazione del quadro normativo in materia. Va infatti considerato che il sistema pensionistico pubblico (14) è strutturato secondo il criterio della ripartizione: il pagamento delle pensioni future non avviene con accumulo di riserve ma destinando i contributi versati dai lavoratori in attività e dalle aziende agli enti di previdenza per pagare le pensioni di coloro che hanno lasciato l'attività lavorativa. È quindi importante per l'equilibrio del sistema che il flusso delle entrate (rappresentato dai contributi in prima istanza e dai trasferimenti dall'erario per la parte mancante dalle entrate) sia in equilibrio con l'ammontare delle uscite (le pensioni pagate). Il sistema è entrato in crisi dalla fine degli anni ‘80 in crisi per

una serie concomitanti di cause (15): il progressivo aumento delle uscite, dovuto all'incremento della vita media della popolazione, con l'obbligo di pagare le pensioni per un tempo più lungo; l'ampio ricorso alle pensioni di anzianità, sulla base di requisiti pensionistici molto bassi; gli effetti dell'allora vigente sistema Pag. 27retributivo, che si è rivelato disequilibrante per i conti complessivi della previdenza nel momento in cui la forza lavoro complessiva ha cessato di essere in espansione; il subentrato sistema contributivo è stato articolato in via progressiva nel tempo con il progressivo innalzamento dei limiti di età per il pensionamento e dispiegherà totalmente i suoi effetti riequilibranti del sistema solo a partire dal 2050; la crisi economica e la situazione di minori assunzioni o di blocco del turn over del personale

pubblico per effetto di disposizioni normative volte al contenimento della spesa pubblica, che hanno ridotto l'ammontare delle entrate contributive.

Nel corso dell'audizione con la Corte dei Conti del 27 febbraio 2014 in Commissione è stato affermato che «la sostenibilità del sistema poggia sul finanziamento statale, che ha ormai superato i 100 miliardi di euro. (...) Bene o male, avere la sostenibilità del sistema significa che, finché lo Stato esiste e, quindi, finché c’è un apporto dal bilancio statale, non stiamo parlando di preoccupazioni sul pagamento delle pensioni. Stiamo ragionando su una sostenibilità di lungo periodo e su una di breve e medio periodo. La problematica oggettiva è il breve e medio periodo, in attesa dell'entrata a regime del sistema contributivo. Qualche indicazione di studio arriva intorno al 2050. Dopo il 2050 si pensa che ci possa essere una situazione di pareggio tra contributi e prestazioni, con l'entrata a regime del sistema contributivo pieno e totale. Di conseguenza, in questo periodo intermedio quello che

conta è che va verificata la sostenibilità di tutto il sistema affinché tenga, e che l'apporto dello Stato sia un apporto di trasferimenti a copertura dei disavanzi delle singole gestioni in dissesto». (16)

Nella gestione dell'INPS va poi valutato l'impatto dell'incorporazione, nel 2012, dell'INPDAP, ente competente alla gestione previdenziale dei dipendenti pubblici, nato dalla fusione dei vari enti previdenziali settoriali relativi ai dipendenti pubblici (ENPAS, INADEL, ENPDEP) e al quale erano state date in gestione le casse previdenziali in precedenza gestite dalla Direzione Generale degli Istituti di Previdenza del Ministero del Tesoro (CPDEL, CPUG, CPI, CPS e CTPS).

Tutti questi fattori si riverberano contabilmente sul bilancio dell'INPS, che registra l'impatto dei dati normativi nella determinazione delle entrate per il livello delle contribuzioni previdenziali e dei trasferimenti erariali e delle uscite in termini di prestazioni previdenziali ed assistenziali da erogare.

Nell'analisi qualitativa della spesa dell'INPS, nella ricognizione svolta nel referto della Corte dei conti citato, si «evidenzia, nell'ambito del lavoro dipendente privato, il crescente ruolo svolto dalla Gestione prestazioni temporanee – GPT – sia a livello economico (in evidente miglioramento da 0,2 mld del 2012, a 1,7 mld del 2013 a 2,2 mld del 2014) che patrimoniale (salito da 179,8 mld del 2012 a 181,5 mld del 2013, a 183,7 mld del 2014); quest'ultimo risultato compensa il pesante passivo del Fondo lavoratori dipendenti (che mostra un ulteriore peggioramento da – 119,1 mld del 2012, a –122,8 mld di euro del 2013, a –130,2 mld di euro del 2014). Influiscono sui risultati del FPLD le incidenze negative dei soppressi fondi (trasporti, elettrici, telefonici e Inpdai), in esso confluiti senza fonti di alimentazione, considerato lo Pag. 28stato di

dissesto in cui permangono. Lo stesso Fondo, comunque, pur al netto delle indicate contabilità, deve ripianare un disavanzo patrimoniale di 47,6 mld di euro, nonostante il concorso di rilevanti apporti dello Stato. Il comparto dei lavoratori autonomi continua ad essere caratterizzato da un consistente saldo economico positivo della gestione dei «parasubordinati» (in evidente calo da 8,7 mld di euro del 2012, 8,6 mld del 2013, a 7,6 mld del 2014) che bilancia solo in parte il dissesto ormai strutturale – anche se in ridimensionamento – degli agricoli (da –5,3 mld di euro del 2012, –5,2 mld di euro del 2013, a –4,2 mld del 2014) e quello in preoccupante ascesa degli artigiani (da –5,4 mld di euro del 2012, –6,5 mld di euro del 2013 e –5,7 mld del 2014) e dei commercianti (da –0,9 mld di euro del 2012, –1,7 mld di euro del 2013 e –1,6 mld del 2014). Nel quadro delle risultanze

economiche complessive, rimane elevato l'apporto negativo della gestione pubblica ex Inpdap, che con il suo deficit di 3,2 mld di euro, pur se migliorato rispetto ai 5,9 mld di euro del 2013, spinge quello totale a 12,5 mld».

Da quanto detto si sottolinea che, più che il confronto anno per anno fornito dall'analisi dei consuntivi, che fornisce il dato del disavanzo rispetto all'anno precedente, dall'analisi della composizione della spesa e delle entrate dell'INPS, l'aspetto più rilevante è quello del disavanzo strutturale, che si ripresenta costantemente in ciascun esercizio, e che deriva dallo squilibrio tra entrate contributive e prestazioni erogate, e che è colmato solo dal trasferimento a carico del bilancio dello Stato.

Nel corso dell'audizione del 25 maggio 2016 il Presidente dell'INPS ha affermato come «sia molto importante, anche nella comunicazione di questi dati, fare chiarezza sul fatto che l'INPS è una parte dello Stato, per cui se è utile guardare ai bilanci di un ente pubblico, dall'altro lato quando si parla di sostenibilità in generale si deve guardare al bilancio consolidato dell'amministrazione pubblica nel suo complesso. Questi dati, che pur possono sembrare allarmanti – perché indubbiamente quando si vede una proiezione nel 2023 di un possibile passivo patrimoniale di 56 miliardi di euro – vanno visti nel quadro complessivo delle amministrazioni pubbliche e sono molto meno perché sono già incorporati. Non sono informazioni in più ma si tratta di dati già incorporati nelle proiezioni di lungo periodo della RGS».

3.2. Composizione del bilancio INPS

Il risultato economico del bilancio complessivo dell'Istituto è costituito dalla somma algebrica dei risultati di esercizio di tutte le Gestioni amministrate. Attualmente sono circa sessanta le Gestioni o i Fondi che rientrano nel bilancio dell'INPS, per un'entità superiore ai 700 mld/€.

I risultati di esercizio presentano una negatività crescente nel tempo che azzera già a metà periodo il patrimonio netto iniziale di 1,5 miliardi di euro. Tornando al conto economico generale di tutte le gestioni amministrate, il risultato di esercizio si presenta negativo per tutto il periodo di osservazione e tende ad accrescere la sua consistenza negli ultimi anni.Pag. 29

Nel dettaglio:

• il risultato d'esercizio del Fondo pensioni lavoratori dipendenti (al lordo delle contabilità separate che sono parte integrante della gestione se pur con evidenza contabile) risulta positivo dopo i primi due anni e si consolida nel periodo di proiezione fissato al 2023 dal bilancio tecnico attuariale 2014-2023, con un aumento consistente degli avanzi di gestione;

• se si considera il risultato di esercizio e la conseguente situazione patrimoniale del Fondo Pensioni Lavoratori Dipendenti, comprendendo in esso anche le contabilità separate dei soppressi Fondi «Trasporti», «Elettrici», «Telefonici» dell'ex aziende di Stato e «INPDAI (la gestione dei dirigenti d'azienda)», che presentano un andamento contabile negativo, la situazione è così riassunta nella seguente tabella:

| Risultato d'esercizio importi in mln/€ |

Cons. 2014 |

Prev. 2014 |

Cons. 2013 |

Cons. 2012 |

Cons. 2011 |

| Fondo pensioni lavoratori dipendenti | 486 | 9.191 | 4.474 | 6.658 | 8.194 |

| ex Fondo trasporti | -1.017 | -1.021 | -1.222 | -1.049 | -1.058 |

| ex Fondo elettrici | -1.983 | -1.966 | -1.949 | -1.945 | -1.877 |

| ex Fondo telefonici | -1.093 | -1.290 | -1.230 | -1.171 | -1.151 |

| ex INPDAI | -3.771 | -3.880 | -3.812 | -3.786 | -3.639 |

| Totale | -7.378 | 1.034 | -3.739 | -1.293 | 469 |

Fonte: elaborazione dello Studio attuariale Orrù e associati, consulente della Commissione, 26 maggio 2015

• la Gestione prestazioni temporanee presenta una situazione di sostanziale positività che dapprima sostiene il comparto dei lavoratori dipendenti e, dopo una lieve flessione nella parte centrale del periodo, contribuisce a consolidare l'andamento positivo del comparto stesso;

• le tre Gestioni speciali dei lavoratori autonomi (commercianti, agricoltori e artigiani) pur se in negativo per l'intero periodo, presentano una sostanziale stabilità del disavanzo;

• la Gestione separata mantiene risultati ampiamente positivi nel periodo di previsione e assorbe quasi completamente i deficit gestionali delle tre gestioni autonome;

• il comparto pubblico soffre della riduzione degli organici e del blocco dei rinnovi contrattuali e, nonostante il ripianamento del fabbisogno della «CTPS» a carico della fiscalità generale, presenta saldi negativi crescenti nel periodo. Dopo l'incorporazione dell'INPDAP ai sensi dell'articolo 21, comma 1 del d.l. 201 del 2011 è stata istituita la Gestione speciale di previdenza dei dipendenti della Pubblica Amministrazione, articolata in dieci contabilità separate: Cassa pensioni dipendenti enti locali (ex CPDEL), con 1.282.184 iscritti; Cassa trattamenti pensionistici statali (ex C.T.P.S.), con 1.788.890 iscritti; Gestione autonoma delle prestazioni creditizie e Pag. 30sociali, con 3.253.970 iscritti; Gestione per il trattamento di fine servizio ai dipendenti degli enti locali (ex I.N.A.D.E.L.), con 1.293.696 iscritti; Gestione per il trattamento di fine

servizio al personale dipendente dalle Amministrazioni statali (ex E.N.P.A.S.), con 1.749.587 iscritti; Gestione per l'assistenza magistrale (ex E.N.A.M.) con 283.000 iscritti; Gestione per la previdenza al personale dipendente degli enti di diritto pubblico (ex E.N.P.D.E.P.), con 158.993 iscritti; Cassa pensioni sanitari (ex C.P.S.) per il personale medico delle aziende sanitarie locali con 116.825 iscritti; Cassa insegnanti asili nido e scuole elementari parificate (ex C.P.I.) con 33.672 iscritti; Cassa pensioni ufficiali giudiziari e aiutanti ufficiali giudiziari (ex C.P.U.G.), con 4.058 iscritti.

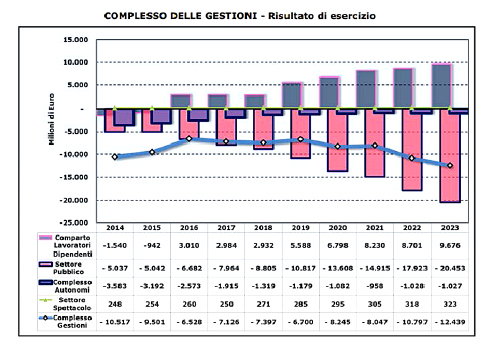

Nel grafico che segue, con proiezioni attuariali sino al 2023, sono riportati i saldi complessivi di tutte le Gestioni dell'INPS rappresentati dalla linea continua e le componenti di maggiore rilevanza raffigurati con gli istogrammi.

Fonte: elaborazione dello Studio attuariale Orrù e associati, consulente della Commissione, 26 maggio 2015

Le altre Gestioni, diverse da quelle appena esposte, che pure costituiscono circa il quaranta per cento del valore e del costo della produzione complessiva, tra cui quelle assistenziali, concorrono in misura minima a determinare il risultato di esercizio del conto economico generale per il fatto che quelle di maggiori dimensioni (Invalidi civili, Ferrovie dello Stato, Gestione degli Interventi Assistenziali e di Sostegno alle gestioni previdenziali) sono finanziati direttamente o indirettamente dallo Stato.

Pag. 313.3. La Gestione GIAS

La GIAS (Gestione per gli interventi assistenziali e di sostegno alle gestioni previdenziali) è stata istituita presso l'INPS con l'articolo 37 della legge n. 88 del 1989, per inglobare in un'unica gestione gli oneri connessi alla erogazione di prestazioni a carattere assistenziale, già a carico del bilancio dello Stato, nonché gli oneri derivanti sia da agevolazioni contributive disposte per legge a favore di alcune categorie di datori di lavoro, che da riduzioni del costo del lavoro per il sostegno di particolari settori produttivi o di determinati territori. Si intese in tal modo, secondo l'intento del legislatore, recepire il principio di separazione degli oneri a carattere assicurativo-previdenziale dagli altri oneri attribuiti alle gestioni amministrate dall'Istituto in conseguenza di provvedimenti di politica sociale o economica.

Il bilancio GIAS rappresenta quindi la quota assistenziale del bilancio INPS, non sostenuta da contributi delle categorie interessate ma posta a carico della fiscalità generale.