Comunicazioni:

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione del dottor Augusto Dell'Erba, Presidente di FEDERCASSE, in merito all'impatto della riforma del 2016 sull'operatività delle Banche di Credito Cooperativo:

Ruocco Carla , Presidente ... 3

Dell'Erba Augusto , Presidente di Federcasse ... 4

Ruocco Carla , Presidente ... 5

Gatti Sergio , Direttore generale di Federcasse ... 5

Ruocco Carla , Presidente ... 8

Dell'Erba Augusto , Presidente di Federcasse ... 8

Ruocco Carla , Presidente ... 10

Gatti Sergio , Direttore generale di Federcasse ... 10

Ruocco Carla , Presidente ... 11

Dell'Erba Augusto , Presidente di Federcasse ... 11

Ruocco Carla , Presidente ... 12

De Bertoldi Andrea ... 12

Ruocco Carla , Presidente ... 13

Pagano Ubaldo (PD) ... 13

Ruocco Carla , Presidente ... 14

Perosino Marco ... 14

Ruocco Carla , Presidente ... 15

Zanichelli Davide (M5S) ... 15

Ruocco Carla , Presidente ... 15

Buratti Umberto (PD) ... 15

Ruocco Carla , Presidente ... 16

Rivolta Erica ... 17

Ruocco Carla , Presidente ... 18

Dell'Erba Augusto , Presidente di Federcasse ... 18

Ruocco Carla , Presidente ... 18

Dell'Erba Augusto , Presidente di Federcasse ... 18

Ruocco Carla , Presidente ... 19

De Bertoldi Andrea ... 19

Ruocco Carla , Presidente ... 19

ALLEGATO: Documentazione trasmessa dal dott. Dell'Erba, Presidente di Federcasse ... 21

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 13.40.

Comunicazioni.

PRESIDENTE. Ricordo che per ragioni di sicurezza sanitaria, il «foglio firme» non verrà portato dall'assistente ma lasciato a disposizione sul tavolino davanti al banco della Presidenza.

Comunico che il dottor Dell'Erba, in vista dell'odierna audizione, ha trasmesso della documentazione, in regime libero, alla Commissione. Tale documentazione è oggi in distribuzione ed è comunque già stata trasmessa per email ai commissari.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione del dottor Augusto Dell'Erba, Presidente di FEDERCASSE, in merito all'impatto della riforma del 2016 sull'operatività delle Banche di Credito Cooperativo.

PRESIDENTE. L'ordine del giorno reca l'audizione del dottor Augusto Dell'Erba, presidente di Federcasse in merito all'impatto della riforma del 2016 sull'operatività delle Banche di Credito Cooperativo. La Commissione d'inchiesta sul sistema bancario e finanziario intende effettuare un approfondimento sull'impatto della riforma del 2016 sull'operatività delle Banche di Credito Cooperativo, ai sensi dell'articolo 3, comma 1, lettera c), della legge istitutiva. L'audizione del professor Francesco Capriglione, svoltasi il 15 febbraio ultimo scorso, ha delineato con chiarezza diversi profili di attenzione derivanti dalla citata riforma tra cui, in particolare, l'allontanamento dei centri decisionali delle BCC rispetto ai territori dove si opera e l'assoggettamento delle stesse, attraverso l'adesione obbligatoria ad un gruppo bancario, alla vigilanza della BCE. Durante la citata audizione è emersa, altresì, l'opportunità di recuperare, anche in ambito nazionale, alcune scelte fatte in altri Stati dell'Unione Europea, soprattutto con riferimento alla possibilità delle BCC di aderire a sistemi di tutela istituzionali. Tale attività prosegue oggi con l'audizione del dottor Augusto Dell'Erba, presidente di Federcasse, accompagnato dal dottor Sergio Gatti, Direttore generale, e dal dottor Roberto Di Salvo, Vicedirettore generale, che ringrazio per essere qui presenti. Il dottor Dell'Erba illustrerà alla Commissione la posizione dell'Associazione circa le principali tematiche di interesse, nonché gli eventuali profili di attenzione, anche nell'ottica di una proficua collaborazione finalizzata all'individuazione, se necessario, di appositi interventi normativi che possano migliorare l'assetto normativo attuale ed eliminare eventuali vincoli regolamentari, che finiscono per determinare difficoltà operative e gestionali che sviliscono il fondamentale ruolo mutualistico delle Banche di Credito Cooperativo. Invito il dottor Dell'Erba a svolgere la sua relazione in un tempo di circa 30 minuti, se è possibile, in modo che poi potrà seguire il dibattito e formuleremo Pag. 4domande e osservazioni. Prego, dottor Dell'Erba.

AUGUSTO DELL'ERBA, Presidente di Federcasse. Grazie e buon pomeriggio. Gentilissima presidente Ruocco, onorevoli senatrici e senatori, deputate e deputati, a nome della Federazione italiana delle banche di credito cooperativo, delle casse rurali e delle casse Raiffeisen ringrazio per l'invito a questa audizione dedicata all'approfondimento degli effetti prodotti dalla riforma del 2016 sulla operatività delle banche di credito cooperativo. In questa memoria si svolgono alcune considerazioni di contesto, relativamente alla cornice regolamentare europea in materia bancaria, e si apportano argomentazioni sul tema in discussione al fine di fornire un contributo a questo dibattito. Si rappresentano, quindi, alcuni indicatori attestanti il supporto che le BCC hanno dato nell'ultimo triennio, e quindi dall'avvio dell'operatività dei gruppi bancari cooperativi, al tessuto produttivo nazionale, suffragati da alcune evidenze empiriche che crediamo siano di sicuro interesse. In relazione alle peculiarità della banca cooperativa a mutualità prevalente, si rappresentano, altresì, talune criticità della normativa bancaria europea il cui superamento si ritiene possa migliorare l'operatività delle BCC e consentire una piena efficace azione delle stesse BCC a sostegno dell'economia reale nella delicata fase di ripresa economica, come efficacemente rappresentato nella Risoluzione n. 8/00142, che ha unificato quelle presentate dall'onorevole Buratti e dall'onorevole Zennaro, approvata dalla Commissione Finanze della Camera il 17 novembre scorso, ampiamente condivisa dal Credito Cooperativo.

Una domanda: in Europa si va verso la disintermediazione del sistema bancario? Storicamente il sistema finanziario dei Paesi continentali europei è caratterizzato da un peso e un ruolo molto rilevanti delle banche, le quali sono i principali finanziatori dell'economia reale e gli interlocutori privilegiati delle imprese operanti nei singoli contesti nazionali, in grande misura di piccola e di media dimensione. Tale assetto è il risultato di un processo di sviluppo incentrato sul forte legame tra banche e territori, dove la nascita e la crescita di banche cooperative e di Casse di risparmio in tutti i maggiori Paesi, ha accompagnato milioni di piccole e medie imprese lungo un percorso di rafforzamento del tessuto imprenditoriale europeo, affiancando e sostenendo anche lo sviluppo delle grandi imprese nazionali e internazionali. Negli ultimi dieci anni il sistema finanziario europeo ha, nel suo complesso, sviluppato la propria dimensione rispetto al prodotto lordo totale dei Paesi dell'area euro, ma non in misura particolarmente rilevante. Gli attivi gestiti dagli operatori finanziari sono passati da circa sei volte il volume totale del prodotto interno lordo dell'area euro a circa sette volte. Allo stesso tempo il peso delle banche, nel sistema finanziario complessivo, si è tuttavia ridotto in modo considerevole passando, nel decennio trascorso, da circa il 55 per cento a poco meno del 40 per cento. Lo sviluppo del sistema finanziario europeo, quindi, è stato fondato negli ultimi anni sul ruolo crescente di operatori finanziari non bancari, i fondi di investimento, ma soprattutto operatori specializzati in prodotti derivati, gestione di attivi creditizi ceduti dalle banche e altri intermediari finanziari, molti dei quali non soggetti alle stringenti e complesse regole riservate alle banche e ai connessi controlli da parte delle autorità di supervisione.

Anche la BCE ne ha ravvisato con preoccupazione i relativi rischi. Del resto, è ben noto che quando un settore industriale è fortemente regolato, come lo è indubbiamente quello bancario europeo, la tendenza dei mercati e degli operatori è quella di eludere la regolamentazione, promuovendo innovazione finanziaria ma anche producendo nuovi rischi. Questa tendenza alla disintermediazione delle banche è basata sull'assunto che lo sviluppo del sistema finanziario debba andare verso un più ampio ed efficace funzionamento del mercato dei capitali, in modo che le imprese possano accedervi per finanziare i propri investimenti. Tuttavia l'integrazione dei mercati dei capitali in Europa e la realizzazione della cosiddetta «Capital market Pag. 5union», sono rimasti obiettivi in buona misura disattesi, mentre l'integrazione bancaria è proseguita a passo molto rapido, fatta eccezione per la realizzazione del terzo pilastro dell'unione bancaria, il cosiddetto «progetto EDIS» che stenta a decollare per diversi motivi e anzi, come sapete, forse sta trovando altre strade. Il risultato di queste dinamiche in Europa è la disintermediazione delle banche dovuta, essenzialmente, ai vincoli e ai costi della regolamentazione e della supervisione, a cui non si è associato il tanto auspicato sviluppo di un mercato di capitali integrato a livello europeo. Piuttosto, si sta assistendo a una forte crescita di operatori finanziari poco regolamentati e, di conseguenza, poco sorvegliati, potenziali generatori di instabilità finanziaria a fronte di uno scarso sviluppo, ad esempio, dei fondi pensione che invece avrebbero una funzione stabilizzatrice oltre che previdenziale. La funzione di finanziamento a favore del settore produttivo rimane in larga parte ancora affidata alle banche, date le difficoltà per le micro e le piccole imprese di accedere al mercato dei capitali. Con il procedere della disintermediazione bancaria appare quindi evidente l'inevitabile restrizione dei finanziamenti alle imprese, soprattutto per quelle di minore dimensione. In questo contesto, già di per sé problematico, si inserisce quindi l'ulteriore questione del ruolo e delle prospettive delle Banche cooperative di comunità e, nello specifico italiano, delle BCC. Poiché gli standard regolamentari e di supervisione sono impostati sulla base di criteri soltanto dimensionali, invece che sulla specificità normativa delle varie tipologie delle aziende di credito, le banche cooperative rischiano di vedersi omologate alle banche e ai gruppi di maggiori dimensioni, che hanno modelli di business ben distinti da quello proprio delle banche di comunità, ancor di più se mutualistiche come le BCC.

È bene ricordare che lo scopo della società cooperativa a mutualità prevalente è quello di rendere un servizio ai soci e alle comunità di riferimento, pertanto le BCC devono erogare il credito prevalentemente a favore dei soci, come stabilito specificatamente dall'articolo 35 del Testo unico bancario e dalle conseguenti disposizioni di vigilanza. Da ciò consegue che l'obiettivo di tale genere di banca è la massimizzazione del vantaggio collettivo per i soci e per le comunità di insediamento, ne deriva che nelle BCC la finalità lucrativa individuale in capo ai soci è espressamente esclusa dai limiti rigorosi alla distribuzione di utili e dal principio di indivisibilità del patrimonio, come stabilito dalle norme primarie e dalle disposizioni di vigilanza. Diverso è lo scopo per la società per azioni che, naturalmente, punta a premiare il capitale investito con la distribuzione del dividendo agli azionisti. Ai vincoli e ai relativi costi impliciti previsti per la generalità delle banche si aggiungono, quindi, per le banche cooperative, ulteriori oneri, almeno in parte impropri, che non favoriscono la capacità di finanziamento delle piccole e medie imprese e dei settori produttivi a forte vocazione artigiana. A questo punto c'è un'ampia parte di numeri la cui sintesi affiderei a Sergio Gatti.

PRESIDENTE. Sì, prego.

SERGIO GATTI, Direttore generale di Federcasse. Grazie e buon pomeriggio, presidente Ruocco, buon pomeriggio a tutte e a tutti. Abbiamo scelto di fermare l'immagine sui tre anni, gennaio 2019-dicembre 2021, sia perché da gennaio 2019 è diventata pienamente operativa la riforma del credito cooperativo, sia perché sono a cavallo – questi tre anni – tra la coda di una crisi finanziaria molto lunga e l'inizio di una crisi sanitaria da cui speriamo di poter uscire. Abbiamo scelto cinque parametri per la lettura dei dati che sono, come vedrete, rilevanti. I parametri li riassumo molto rapidamente così non li richiamerò nel corso di questa sintesi: il primo è l'evidenza della finanza per il lavoro, che è diventata ancora più consistente in termini numerici e, soprattutto, di quote di mercato a settori ad alta intensità di lavoratori; il secondo è il miglioramento ulteriore della qualità del credito; il terzo è la crescita del fattore fiducia misurabile in via oggettiva, quantitativa, in maniera molto chiara; il Pag. 6quarto è l'indice effettivo di servizio del territorio, che è un indice molto semplice, che abbiamo costruito noi, che conferma questa totale missione nei confronti dello sviluppo sostenibile delle comunità; il quinto parametro è la crescita della solidità patrimoniale. Quindi, vado nel dettaglio ma molto per sintesi, intanto si caratterizza, il nostro sistema, per una diffusa presenza sul territorio e per una coerenza rispetto ad un modello bancario originale che punta sulla valorizzazione dell'aspetto relazionale. Oggi sono 238 le nostre aziende con 4.155 filiali, in leggera diminuzione negli ultimi tre anni, meno 1,8 per cento, rispetto alla diminuzione registrata dal resto dell'industria bancaria, che è del 17,4 per cento, quindi la capillarità resta importante. In 698 comuni costituiscono l'unica presenza bancaria e sono 65 in più rispetto a fine 2018, quindi il contrasto alla desertificazione bancaria, soprattutto nelle aree interne e montane periferiche, è concretamente misurabile. In questi 698 comuni, in pratica 700, quasi il 90 per cento di essi hanno meno di 5.000 abitanti e in buona parte localizzati in territori montani, comunque nelle aree interne spesso anche caratterizzati da problematiche di natura geomorfologica, quindi ulteriormente vulnerabili; sono comunità che naturalmente hanno particolari bisogni economici e sociali a cui le nostre banche continuano, responsabilmente, a dare una risposta adeguata per quello che riguarda il loro specifico. E questo va nel senso anche del finanziamento del territorio e del sostegno all'economia locale, anche nelle fasi di congiuntura avversa confermando quindi, ormai, la plastica distintiva funzione anticiclica.

Il secondo parametro è quello della crescita, proprio nella fase a cavallo tra le due crisi, quella finanziaria e quella sanitaria, noi vediamo che nel triennio gli impieghi lordi sono complessivamente cresciuti dell'8,1 per cento, a fronte di una sostanziale stazionarietà, più 0,6 per cento, registrata nel resto dell'industria bancaria. Se andiamo al netto della componente deteriorata, i finanziamenti erogati dalle BCC sono cresciuti negli ultimi tre anni in misura ancora più evidente, cioè più 13,2 per cento contro il 3,9 per cento del resto del mercato. È particolarmente significativa la crescita dei finanziamenti lordi erogati dalle BCC al settore produttivo: a fine 2021 erano 79 miliardi di euro, cresciuti, nel triennio del 3,9 per cento rispetto ad una contrazione e quindi ad un segno negativo, di quasi il 2 per cento del resto del mercato. La variazione degli impieghi vivi, questo è un altro dato importante, quindi impieghi nuovi, è stata, nel triennio, del più 10,7 per cento contro il più 4,4 per cento dell'industria bancaria. Tra i comparti che maggiormente sono stati sostenuti dalle banche della categoria ci sono quelli più fortemente colpiti dalla crisi, e cioè: il turismo, dove gli impieghi vivi erogati sono cresciuti del 23 per cento nell'ultimo triennio; nella manifattura, più 13; nel commercio, più 11; nell'agricoltura, più 10.

Se andiamo a vedere alcuni dei settori che, come richiamavo in apertura, sono labour intensive, questi superano abbondantemente il 20 per cento in termini di quote di mercato, quindi è veramente un contributo fondamentale alla tenuta dell'occupazione, oltre che all'andamento dell'economia. Li riepilogo molto rapidamente per settori e poi per classi di prenditori. Per settori: il 24,3 per cento del totale dei crediti alle imprese artigiane è erogato dalle nostre banche e diventa il 24,5 per le imprese fino a 20 addetti (qui la differenza è lieve, sarà più importante negli altri settori); per il turismo, la media generale è il 22,4 per cento, diventa addirittura il 33 per cento per le imprese fino a 20 addetti, sapete che molto spesso le imprese della filiera del turismo sono di piccola dimensione; 22 per cento, quasi 23, del totale dei crediti all'agricoltura, diventa il 26,2 per le imprese fino a 20 addetti; 13,9 per il settore costruzioni e attività immobiliari, diventa il 24,1 fino a 20 addetti e 11,3 per il commercio, diventa il 19 fino a 20 addetti.

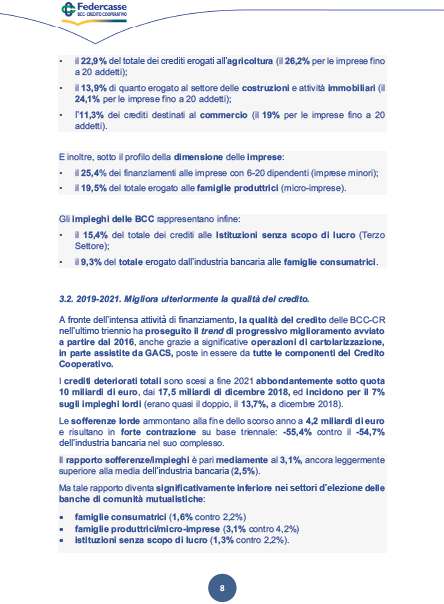

Vediamo per classi dimensionali, che sono poi la parte di clientela di elezione: il 25,4 per cento dei finanziamenti alle imprese con 6-20 dipendenti, le cosiddette «imprese minori»; quasi il 20 per cento del Pag. 7totale erogato alle famiglie produttrici, classificate anche come micro imprese; gli impieghi alle istituzioni senza scopo di lucro, il 15,4 per cento del totale e il 9,3 per cento del totale di quanto erogato dall'industria bancaria alle famiglie consumatrici.

Qualità del credito, molto importante, cresce l'esposizione ma, per fortuna, migliora la qualità del credito, è un trend di progressivo miglioramento, che si era avviato a partire dal 2016, è stato fatto un uso massiccio virtuoso, noi riteniamo, delle cartolarizzazioni assistite dalle GACS, che sono state poste in essere da tutte le componenti del credito cooperativo negli ultimi tre anni, anche con un coordinamento ancora più incisivo delle capogruppo Iccrea e Cassa Centrale. I crediti deteriorati lordi sono scesi, a fine 2021, abbondantemente sotto quota 10 miliardi di euro, erano 17,5 miliardi a fine 2018, e oggi incidono per il 7 per cento sugli impieghi lordi (erano quasi il doppio, 13,7, tre anni prima). Le sofferenze lorde ammontano, alla fine del 2021, a 4,2 miliardi di euro e risultano in forte contrazione su base triennale (-55,4 contro il -54,7 dell'industria bancaria). Vediamo adesso il dato centrale, cioè il rapporto sofferenze-impieghi è pari mediamente al 3,1 per cento, ancora leggermente superiore alla media industria bancaria, che è al 2 e mezzo. Ma abbiamo visto anche qual è la caratteristica delle nostre banche, di essere attente, nelle fasi di ciclo negativo, a non abbandonare le imprese meritevoli e le famiglie dei territori. Questo rapporto, sofferenze-impieghi, diventa significativamente inferiore nei settori tipici delle banche di comunità mutualistiche, cioè: per le famiglie consumatrici la nostra rischiosità è dell'1,6 contro il 2,2; per le famiglie produttrici e micro imprese è 3,1 contro 4,2; istituzioni senza scopo di lucro 1,3 contro 2,2.

Se poi andiamo a vedere il rapporto per settori economici: nell'agricoltura sono al 2,6 per cento contro il 4 per cento del mercato; nel commercio il 3,7 contro il 4,3; nel turismo il 2,3 contro il 4 per cento; nelle costruzioni il 7,7 contro l'8,7. Per il complesso delle imprese artigiane siamo al 4,4 rispetto al 5,6; per le imprese minori 4,2 contro 5,9.

Quindi qui si conferma per numeri questa validità del modello di business, se correttamente applicato, basato sulla relazione e sulla conoscenza dell'imprenditore e dell'imprenditrice, al di là dei numeri c'è una componente di soft information, come si dice.

Riguardo al fattore fiducia, consideriamo due elementi: la crescita della base sociale e la crescita del risparmio depositato. I soci sono cresciuti, nel triennio, del 6 per cento, siamo a un milione 360 mila, qui è interessante, non solo i soci prenditori di credito ma, in generale, anche la base sociale non affidata, che è cresciuta dell'1,3 per cento. C'è come una voglia, un'intenzione di voler essere parte di un progetto che ritiene centrale lo sviluppo economico dei territori di appartenenza. Per quanto riguarda, invece, il dato sul risparmio, altro indicatore di fiducia crescente, i clienti risparmiatori hanno depositato in abbondanza la propria liquidità nelle filiali delle nostre banche. La raccolta supera, a fine 2021, i 190 miliardi di euro e presenta una crescita del 20 per cento, quindi un quinto nel triennio, superiore al già molto rilevante 12,4 del mercato bancario nazionale. La crescita è particolarmente significativa per le BCC, come per il resto dell'industria bancaria, con riguardo alla componente maggiormente liquida, quindi i conti correnti cresciuti nel periodo del 36,8 per cento e del 28,9 per cento nel resto dell'industria. Importante ed eccezionalmente elevato, sappiamo che il Parlamento è tra i colegislatori di misure particolarmente importanti, grazie ai massicci interventi pubblici di sostegno che hanno evitato possibili crisi di liquidità, noi abbiamo visto una variazione dei depositi nell'ultimo triennio, che è superiore al 51,5 per cento rispetto al 42 del resto dell'industria bancaria e anche la crescita è significativa per le famiglie, più 19 rispetto al più 16.

Ultimo dato, riguarda l'indice effettivo di servizio al territorio, che si calcola in maniera molto semplice, mettendo al denominatore la raccolta e al numeratore gli Pag. 8impieghi. Che cosa viene da questo rapporto? Che è pari mediamente al 73 per cento e supera abbondantemente, in alcune regioni del centro nord, l'80 per cento. Quindi vuol dire che l'80 per cento in questi casi, il 73 per cento come media, del risparmio diventa carburante per le imprese e per le famiglie. Se poi pensiamo che almeno il 95 per cento degli impieghi, quindi di quei 73 euro su 100, sono destinati, per norma, a persone e imprese che vivono e operano nel territorio, ecco che la finanza geo-circolare qui è rapidamente spiegata. Infine, la solidità patrimoniale: presentano le nostre banche, complessivamente, una robusta solidità, a giugno dell'anno scorso, il CET1 Ratio del complesso delle BCC era pari al 18,8 per cento, in forte crescita rispetto al 16,4 di fine 2018 e superiore a quanto rilevato per il complesso delle banche meno significative, che è comunque importante, 17,6, e delle banche significative al 15,4. Il capitale delle riserve in aggregato era pari, a fine 2021 a 21,2 miliardi, più 8,9 per cento nel triennio contro il più 1,2 dell'industria bancaria. Importanti anche gli aspetti reddituali, nonostante il prudente e forte incremento delle rettifiche sui crediti le BCC hanno saputo preservare, anche in tempi di pandemia, la redditività della gestione che sappiamo è fondamentale sia come indicatore di efficienza, ma anche come fonte essenziale di patrimonializzazione. Anche i primi dati che abbiamo per il 2021 indicano un risultato ampiamente positivo. Aggiungo, se il Presidente è d'accordo, due parole sulle funzioni caratteristiche e gli effetti sociali ed è una rapidissima sintesi della letteratura internazionale, e vado per bullet point e cioè, analisi e studi recenti dimostrano che il credito cooperativo contribuisce alla creazione e al mantenimento di occupazione di reddito e opportunità produttive. E lo abbiamo visto abbondantemente, abbiamo sotto richiamato per documentazione gli studi più importanti. Secondo elemento, l'inclusione economica e finanziaria, che è particolarmente importante, che vedrete poi richiamata anche nel punto successivo e cioè un contributo oggettivo alla riduzione delle disuguaglianze dei redditi. Sono stati pubblicati, tra il '19 e il '20, tre studi tutti fuori Italia, tutti in Paesi anglosassoni che hanno dimostrato che laddove esiste una BCC, la disuguaglianza dei redditi scende perché si finanzia il lavoro. La funzione anticiclica l'abbiamo già richiamata, ma c'è anche il supporto alla competitività delle aziende industriali più dinamiche e qui, un'indagine su 24.000 imprese, ha evidenziato come quelle imprese, anche nel sud non soltanto nel centro nord, che si dedicano all'innovazione, ricerca e presenza, in qualche modo, sui mercati internazionali, anche attraverso le esportazioni naturalmente, trovano finanziamenti adeguati delle nostre banche. Quindi non soltanto settori tradizionali ma anche settori innovativi. Confermato il dato anche, in questo senso, dal Ministero dello sviluppo economico per quanto riguarda il finanziamento delle start-up e delle imprese innovative, oltre un quarto dei finanziamenti viene dalle nostre banche. Infine, dato a cui tiene molto questa Commissione, cioè il rafforzamento di un clima di fiducia con la clientela attraverso pratiche necessarie, direi, quindi nulla di particolarmente virtuoso, legate alla correttezza e alla prevenzione. Ma qui il dato è molto importante, l'Arbitro bancario e finanziario ha rivelato nel luglio del 2021, lo riportiamo anche in nota, che soltanto lo 0,7 per cento dei ricorsi della clientela ha riguardato le BCC, quindi a conferma che c'è una cura a 360 gradi nei confronti di soci e clienti.

PRESIDENTE. Prego, dottor Dell'Erba.

AUGUSTO DELL'ERBA, Presidente di Federcasse. Bene, noi ci teniamo molto al riconoscimento della nostra specificità mutualistica e, come è stato evidenziato nella già richiamata risoluzione n. 142 della Commissione finanze della Camera, il credito cooperativo è una componente assolutamente originale dell'industria bancaria italiana. Siamo uniche in Europa ad essere sottoposte a due forme di vigilanza cioè quella prudenziale, che è esercitata dal Meccanismo unico di vigilanza e anche quella tipicamente cooperativa, che è Pag. 9esercitata dal Ministero dello sviluppo economico, che è un passaggio non da poco.

Il credito cooperativo ha una propria contrattazione collettiva di lavoro, stipula un proprio contratto collettivo nazionale di lavoro, facendo riferimento a 35.000 dipendenti. Tale autonomia contrattuale ha consentito di stipulare, in questi anni di covid, sette accordi nazionali specifici e anche un recente accordo del 28 gennaio che ha disciplinato le modalità di accesso agli stabilimenti bancari con coerenza rispetto alla situazione emergenziale.

Pensiamo che ci sia un quadro europeo inadeguato rispetto al nostro modello di business e ne parliamo specificatamente, la riforma legislativa del 2016 con i successivi interventi del 2018, che ci hanno riguardato, è stata pienamente realizzata entro i termini assegnati dal legislatore. Quindi è stata attuata nel 2019 e ha determinato la costituzione di due gruppi bancari cooperativi di carattere nazionale, che sono Iccrea Banca e Cassa Centrale Banca, e un raggruppamento provinciale, incentrato sullo schema di protezione istituzionale che ha sede nella provincia di Bolzano, con le banche cooperative Raiffeisen. La dimensione consolidata di due gruppi bancari cooperativi, Iccrea e Cassa Centrale, pone i gruppi stessi nell'ambito delle banche significant. Secondo l'attuale filosofia regolamentare, tale dimensione assoggetta tutte le componenti del gruppo, quindi anche le singole BCC che sono azioniste dei gruppi bancari cooperativi, alle regole e alle prassi di vigilanza che sono previste tipicamente per le banche significant. Di recente entrambi i gruppi sono stati sottoposti dalla BCE al comprehensive assessment, i cui risultati sono stati diramati il 9 luglio e ne hanno, per entrambi, confermato l'adeguatezza patrimoniale e la solidità, anche a fronte dell'esercizio di stress test sia nello scenario di base che nello scenario avverso, nonostante il contesto di profonda incertezza determinata dalla situazione pandemica.

In occasione dell'intervento tenuto all'assemblea annuale dell'Associazione bancaria italiana (ABI) del 6 luglio 2021, il governatore della Banca d'Italia, Ignazio Visco, ha sottolineato come i due gruppi bancari stiano perseguendo gli obiettivi posti dalla riforma, sono stati introdotti standard organizzativi e di gestione dei rischi più efficaci ed omogenei. Ed inoltre ha detto che: «La regia delle capogruppo ha avuto un ruolo cruciale nelle strategie di riduzione dei crediti deteriorati». Abbiamo sentito prima i numeri quali sono e non li richiamo ora. Le singole BCC affiliate ai due gruppi pur essendo tutte, tranne due, enti piccoli e non complessi, secondo la classificazione della normativa europea più recente, risultano di fatto attratte nella categoria delle banche europee di maggiori dimensioni e significative, secondo la tipizzazione della classificazione della vigilanza europea. Ne consegue che le singole BCC sono tenute a rispettare tutte, tra l'altro, i requisiti particolarmente stringenti e onerosi della disciplina prudenziale e della normativa riguardante la risoluzione delle banche in caso di crisi, cioè bail-in e MREL, pur essendo le piccole banche non rientranti nell'interesse pubblico che presiede la possibilità della procedura di resolution. L'incongruenza tra essere ente piccolo e non complesso e il dover rispettare le regole previste per le grandi banche europee è strettamente legata al meccanismo della vigilanza consolidata sui gruppi, che prevede appunto un modello di regole di supervisione integrato, che dalla capogruppo si promana sino alla più piccola BCC operante sul territorio. Tale modello non consente, quindi, di applicare nel concreto i princìpi di proporzionalità delle norme e delle prassi di vigilanza come invece richiederebbero le peculiari caratteristiche giuridiche, i connotati dimensionali e i profili di operatività tutt'altro che complessi per le BCC. Seppure, quindi, qualche passo avanti sia stato fatto negli ultimi anni, anche grazie all'azione di rappresentanza di interessi condotta dalla nostra Associazione, nel riconoscere fattori di proporzionalità all'interno della regolamentazione europea e delle prassi applicative, le BCC si trovano oggi nella condizione di non poterne beneficiare in virtù dell'affiliazione ai gruppi bancari cooperativi in quanto, appunto, classificate come banche significant.Pag. 10

Che cosa è stato fatto sino ad oggi? Si ritiene che sia indispensabile intervenire sulle norme bancarie europee, vediamo quali sono state le iniziative del Parlamento italiano. Il Parlamento italiano si è mostrato molto attento e sensibile al tema dell'oggettiva inadeguatezza delle norme europee applicate alle singole BCC. C'è stato un ordine del giorno del Parlamento del 21 gennaio del 2020 alla Camera dei deputati, che ha impegnato il Governo a valutare l'opportunità di avviare un confronto politico su questi temi, e che ha dato luogo a un confronto in sede tecnica con la costituzione di un tavolo coordinato dal Ministero dell'economia e finanze, che ha dato alcuni risultati tecnici, che qui lascio scritti e non vi riepilogo.

Inoltre, la relazione sulla tutela degli assetti strategici nazionali nel settore bancario e assicurativo, approvata dal COPASIR, interviene in modo molto interessante su questi temi creando proprio un'allerta. Non ripeterò le parole utilizzate dalla relazione del COPASIR, che sono qui riportate, e quindi, ancora, la richiamata risoluzione 142.

Quali sono le iniziative della categoria? La partecipazione ai processi di consultazione promossa da Banca d'Italia, nel primo semestre del 2021, ha consentito di introdurre ulteriori semplificazioni normative nell'ambito dell'aggiornamento delle disposizioni di vigilanza, quindi in materia propria della vigilanza nazionale. Quindi si è intervenuti sul governo societario delle banche, sulla procedura di valutazione dell'idoneità degli esponenti delle banche, politiche e prassi di remunerazione e incentivazione. In particolare, in materia di requisiti di idoneità degli esponenti, il confronto con il MEF, condotto da Federcasse sin dal 2017, ha contribuito a far sì che il decreto del Ministero dell'economia e delle finanze contenesse uno specifico corpus normativo relativo ai requisiti di professionalità. Quindi, il decreto pronunciato a dicembre del 2020 contiene, appunto, un apposito corpo di norme che sono dedicate a noi.

Successivamente si è fatta tutta un'ulteriore fase di lettura e declinazione di linee applicative, delle quali lasciamo traccia in questa relazione, anche perché il percorso non si è del tutto completato. Il credito cooperativo ha più volte sollecitato l'emanazione da parte del Ministero dello sviluppo del decreto ministeriale attuativo dell'articolo 20-ter del decreto-legge n. 119 del 2018 che riguarda appunto la vigilanza cooperativa. C'è una proposta di Federcasse, che lascio a Sergio Gatti interpretare, se la presidente consente.

PRESIDENTE. Sì, prego.

SERGIO GATTI, Direttore generale di Federcasse. Vado, anche qui, molto rapidamente. La proposta è, sostanzialmente, quella che è stata già anticipata dal presidente Dell'Erba. La base numerica che abbiamo presentato è proprio in funzione della raccomandazione, che noi rivolgiamo alla Commissione, ma anche al Parlamento italiano, poiché si è dimostrato meritevole il modello di business ulteriormente potenziato negli ultimi tre anni, ma c'è il rischio che tutto il potenziale, che abbiamo visto essere molto concreto, non possa essere espresso e anzi possa essere un po' depresso. Questo per via, essenzialmente, di norme europee che non prevedevano, e non prevedono tuttora, questo unicum che abbiamo più volte richiamato, sia in termini operativi sia in termini normativi, che è il gruppo bancario cooperativo e, soprattutto, la singola BCC Cassa Rurale. Allora qual è l'obiettivo? È quello di far sì che si ristabilisca la sincronia tra normative dell'Unione europea, che risalgono al 2013, e quindi sono antecedenti alla legge di riforma italiana che, come sapete, è del 2016. E quindi, l'obiettivo è provare a superare quell'equazione molto onerosa e che altera la concorrenza. L'equazione è nel richiamato regolamento n. 468-2014, in particolare all'articolo 40, che è un regolamento della BCE, che è difficilmente modificabile. Occorre, quindi, andare a monte cioè sulle norme primarie e cioè sulla direttiva, la futura CRD VI, e sul regolamento, il futuro CRR III, dico futuri perché sono proprio in questo momento in fase di elaborazione, quindi questo è il momento storico adeguato,Pag. 11 più indicato per poter intervenire. Questo intervento molto puntuale, noi immaginiamo due o tre emendamenti, uno sul CRR e due sul CRD, consentirebbe alle singole BCC di vedersi riconosciute, sotto il profilo normativo, le forme di proporzionalità introdotte, anche su impulso dell'industria bancaria italiana, quindi sia l'ABI sia Federcasse, nel maggio del 2019 con la direttiva CRD V con regolamento CRR II, noto anche come pacchetto bancario 2019, che per la prima volta ha inserito strutturalmente misure di proporzionalità, ma in questo momento i gruppi bancari cooperativi non possono beneficiarne. Il secondo vantaggio è quello di vedersi applicati, in questo caso sotto il profilo della vigilanza, prassi e condotte sempre rigorose ma meno onerose e più adeguate rispetto ai profili di rischiosità, abbiamo visto i numeri, rispetto alla caratteristica derivazione costituzionale e di tutto l'impianto delle norme e il rispetto di una mutualità sostanziale che è anche vigilata in Italia, e non nel resto d'Europa, da un organo che è il Ministero dello sviluppo economico e che rende davvero un unicum.

Quindi dobbiamo lavorare con questi due o tre interventi molto puntuali che stiamo elaborando, sul fronte normativo e sul fronte delle prassi di vigilanza. Noi riteniamo che in questo modo si possa attuare seriamente il diritto alla proporzionalità, la proporzionalità non è una concessione è un diritto, soprattutto per chi grazie alla storia, anche legislativa, del nostro Paese ha costruito un mosaico coerente molto articolato, che richiamiamo poi un po' più avanti, che rientrerà poi nella parte finale di richiesta del presidente. Quindi il diritto alla proporzionalità può in questo momento realizzarsi con una forte pressione di questa Commissione del Parlamento italiano, che ha già iniziato a mostrare concretamente tutta la sua sensibilità, affinché si possano portare a termine due interventi: uno nei confronti del Governo italiano e l'altro nei confronti del Parlamento europeo. Noi riteniamo che il Parlamento e il Governo italiani si possano far promotori di un'iniziativa che è urgente e molto determinata. Urgente perché passa ora il treno della revisione del regolamento e della direttiva più importante, e urgente anche perché dobbiamo prepararci ad una stagione di ripresa in cui non può venir meno il potenziale del credito cooperativo, che abbiamo visto già essere molto importante. Tutto questo per adeguare puntualmente il quadro regolamentare bancario europeo che non è sbagliato di per sé, è semplicemente antecedente ad un disegno innovativo che il Parlamento e il Governo italiani alcuni anni fa hanno scelto. Quindi, il successo di questi interventi, oltre a consentire alle BCC di non subire gli svantaggi competitivi ingiustificati, perché non si arricchisce nessuno in particolare se non le comunità, le imprese e le famiglie, permetterebbe alle nostre banche di accrescere ulteriormente il proprio contributo alla ripresa del Paese che, abbiamo visto, si mostra meritevole.

PRESIDENTE. Prego, dottor Dell'Erba.

AUGUSTO DELL'ERBA, Presidente di Federcasse. Andiamo alle conclusioni. Il ruolo e la missione straordinariamente importanti di questa Commissione parlamentare d'inchiesta sul sistema bancario e finanziario, ci incoraggia a sollecitare un intervento importante a supporto della proposta di Federcasse di intervento sul quadro normativo europeo. In questo senso, la sensibilità già dimostrata dal Parlamento potrà concretizzarsi con una specifica e unitaria iniziativa nei confronti del Governo italiano e del Parlamento europeo. La legge del 26 marzo 2019 n. 28 che ha istituito questa Commissione, come ben sapete, le attribuisce anche questa funzione. Si ricordano sinteticamente le principali e correlate fonti normative che compongono quel mosaico di norme che prima venivano richiamate, che sono: la Costituzione, il codice civile, il TUB (Testo unico bancario), il testo unico della finanza, la legge sulla cooperazione del 1992, il decreto legislativo in materia di vigilanza cooperativa, la normativa fiscale specifica, il decreto del Ministero dell'economia in materia di requisiti, nonché, in particolare, le disposizioni di vigilanza, la circolare 285 emanata dalla Pag. 12vigilanza. Merita, in questa sede, un richiamo proprio a queste disposizioni di vigilanza, che dicono: la presente disciplina, cioè quella di vigilanza, è volta anche ad assicurare che l'azione dell'autorità di vigilanza bancaria si svolga nel rispetto dei principi posti dall'ordinamento italiano a tutela della cooperazione costituzionalmente riconosciuta. Sulla base di un forte impulso proveniente da questa Commissione, il Governo italiano potrebbe autorevolmente portare al tavolo europeo una proposta di emendamenti, in via di definizione, a pochissimi articoli del regolamento dell'Unione europea e della direttiva in materia, da inserire nel General approach del Consiglio, che già è in fase di elaborazione, e da sostenere nei negoziati con i colegislatori. Parallelamente e in modo analogo, l'iniziativa autorevole di questa Commissione, potrebbe indurre il Parlamento europeo a fare propri gli stessi emendamenti da sostenere nei negoziati con i colegislatori, il cosiddetto «trilogo». I dati numerici, relativi all'andamento delle BCC nel triennio 2019-2021, confermano la coerenza delle prassi rispetto alla normativa specifica nazionale. Tali dati sono anche all'origine di rilevanti e positivi effetti sul piano della coesione sociale e di riduzione della disuguaglianza dei redditi, effetti confermati da vasta letteratura.

Il contributo indispensabile alla resilienza, lo sviluppo durevole, partecipato, inclusivo delle comunità attraverso il finanziamento delle imprese e delle famiglie, giustificano, a nostro avviso, da un'autorevole e convinta iniziativa di questa Commissione, in una logica di sistema Paese e di interesse generale degli italiani affinché si possa incidere con efficacia a livello europeo, senza far venir meno i presìdi di stabilità e di controllo e gestione dei rischi. Quindi una relazione sulla tutela degli asset strategici nazionali nei settori bancario e assicurativo, che sono allegati. Avremmo finito con questa proposta. Grazie.

PRESIDENTE. Bene grazie. Ha chiesto di intervenire il Senatore De Bertoldi, prego.

ANDREA DE BERTOLDI. Grazie presidente e grazie naturalmente al presidente Dell'Erba e al dottor Gatti. Vi ringrazio per la relazione, voi sapete benissimo che qui il mio intervento non è solamente quello del capogruppo in Commissione di Fratelli d'Italia, ma è anche di un senatore che proviene dalla terra di don Guetti, di un senatore che è un socio cooperativo, un senatore che, fieramente, proviene da un territorio che ha visto la cooperazione come uno strumento determinante nella crescita economica del territorio. E quindi, proprio per questo, come ben sapete, io sono stato, sono e rimango, fortemente critico per una riforma, quella del 2016, che ritengo abbia portato più negatività che positività al sistema economico complessivo. Allora, in questo contesto, io condivido tutto quello che è stato detto, sia nelle fasi di premessa sia nelle conclusioni, e quindi nelle indicazioni per una modifica della normativa europea, e su questo io non voglio aggiungere quasi nulla.

Vorrei però portarvi su un terreno più difficile: il terreno nazionale. Cioè, la prima domanda che pongo: è siete convinti che sia sufficiente, e ribadisco che lo sono anch'io sul fatto che sia importante ma per me non sufficiente, intervenire solo sul piano europeo? E questa è la prima domanda generale. Non pensa invece, presidente, che la riforma che ha portato a questi due grandi gruppi, e anche qui ci sarebbe da interrogarsi sul fatto se, a quel punto, era meglio farne uno solo, ma insomma qui apriremmo un'altra parentesi, che quella riforma non venga migliorata? Perché le cose non bisogna mai cancellarle, ormai abbiamo i gruppi cooperativi, ma non si non ritiene che sia comunque opportuno prevedere delle previsioni legislative, che ridiano fiato e vigore comunque a delle piccole banche di territorio, come avviene, peraltro, in altri Paesi europei? Noi parliamo sempre di Europa però poi qui ci siamo dimenticati che in Germania, in Austria le piccole banche esistono ancora, grazie a Dio, e non sono banche significant. Peraltro guardo anche al nostro Paese, non le sembra un'anomalia che vi sia uno Stato nello Stato? Cioè che io che abito nella provincia autonoma di Trento non abbia più la cassa rurale, con le caratteristiche Pag. 13che aveva prima? I miei colleghi, anche parlamentari, che vivono nella provincia autonoma di Bolzano quindi nella mia stessa regione, hanno invece ancora le casse rurali che si basano, come voi avete anche correttamente riportato nel sistema del Raiffeisen, sulla tutela di garanzia IPS (Institutional Protection Scheme – Sistema di tutela istituzionale). Io questa la trovo un'anomalia, in un quadro europeo e nazionale, un'anomalia che non ha fatto del bene di sicuro al nostro territorio, dove di fatto oggi, purtroppo lo dobbiamo dire da soci di Cassa Rurale, non vediamo più quasi differenza tra l'essere clienti di una banca nazionale, di un gruppo nazionale, rispetto a una banca di un gruppo cooperativo, sempre gruppo rimane. E quindi, la puntuale domanda che le rivolgo è: non pensate che, senza distruggere quello che è stato fatto, si debbano anche prevedere delle previsioni legislative che permettono di nuovo di rivedere, di far rinascere delle banche che non condividono più un certo tipo di percorso? Magari unifichiamo i gruppi e coloro che non vogliono starci dal gruppo unico possono rientrare, sotto forma di banche popolari, di società per azioni in una dimensione di piccola banca come in Austria, come in Alto Adige, come in Germania e come anche negli Stati Uniti, se vogliamo, visto che facciamo anche riferimento a un valentissimo studioso che negli Stati Uniti ha fatto veramente tante cose. Per concludere, anche l'aspetto delle banche significant, anche qui, non ritiene che la normativa europea che concordo vada modificata anche per i gruppi, sia però la conseguenza di una, riuso questo termine, anomalia? Cioè, le casse rurali sono formalmente, e dico formalmente, azioniste dei gruppi ma in realtà sono controllate dai gruppi, quindi nei fatti la Cassa Rurale oggi è, mi vien da dire amaramente, una filiale di un gruppo nazionale. E quindi la logica europea, di fatto, non è così aberrante che le consideri come significant. Queste sono le domande e le preoccupazioni che le rivolge un senatore che è, prima di tutto, un socio cooperativo e che proviene da un territorio che della cooperazione ha sempre avuto un profondo sentimento e, ahimè, oggi nutre tante, tante perplessità e preoccupazioni. Grazie.

PRESIDENTE. Grazie a lei. Collega Pagano, prego.

UBALDO PAGANO. Grazie Presidente. Ringrazio anch'io gli auditi per la puntuale e approfondita relazione sul sistema che rappresentano. Io molto più prosaicamente rispetto al collega De Bertoldi non provengo da un lato dalla terra di don Guetti, ma sono un socio cooperatore che proviene dalla terra del presidente Dell'Erba e quindi diciamo su questi argomenti abbiamo avuto anche modo di confrontarci più e più volte. Anche nel corso di altre audizioni e nell'intervento che mi ha preceduto, mi pare che riecheggia sempre con una certa insistenza l'ipotesi che il credito cooperativo abbia la facoltà di costituire uno schema di protezione istituzionale. Ora, mi pare che questo lo si sia già fatto in passato, ma non mi pare che lo si sia mai reso operativo, ad eccezione di quella deroga che è stata fatta nello specifico che citava il collega che mi ha preceduto. Ora, io ho la sensazione che siamo un po' fuori tempo massimo, perché la riforma del 2016 e, soprattutto, la sua attuazione, siamo nel 2022, abbia ampiamente superato la possibilità di attuarlo, perché i gruppi cooperativi, per essere resi operativi, nel tempo si sono dovuti adeguare agli indirizzi normativi, hanno fatto grandi investimenti in termini di capitale, di personale, di infrastrutturazione informatica, tenendo anche conto degli attuali volumi ma soprattutto della crescita potenziale che avrebbero dovuto assumere secondo l'indicazione dei parametri fissati dalla riforma. E allora, il senso è il frazionamento previsto dallo schema di protezione istituzionale, siamo certi che non determinerebbe cause rilevanti di pregiudizi per lo stesso sistema del credito cooperativo? Ovviamente con questo intervento non voglio sembrare un extraterrestre, rispetto a tutto il dibattito che si è sviluppato anche nella Commissione finanze, all'esito del quale è stata assunta quella risoluzione, quindi ritengo che vada fatta un'operazione di modifica che, peraltro,Pag. 14 ci suggerite all'interno della relazione a questa Commissione. Ma la sensazione che ho, e ovviamente su questo chiedo la vostra autorevole opinione, è che il miglioramento della normativa vada attraverso un miglioramento, perdonate la ripetizione, della capacità operativa del sistema stesso, che in questi ultimi due anni, peraltro, anche grazie a quelli che sono gli elementi di positività che derivano dalla riforma del 2016, è stato forse uno dei sistemi che più hanno retto la messa a terra dell'attuazione delle misure adottate dai vari governi che nel tempo si sono succedute. E in questo crinale, siccome voi citate anche la risoluzione del collega Buratti, che è stata approvata dalla Commissione finanze a seguito di un lavoro di stesura congiunta con altri gruppi parlamentari, sinceramente più che riportare le lancette dell'orologio a un tempo troppo in là nel passato, si potrebbe immaginare di pensare di riprendere tutti quelli che erano i punti contenuti in quella risoluzione, che peraltro sono anche un terreno di condivisione abbastanza utile tra tutte le forze parlamentari. Insomma, evitiamo di sembrare distonici rispetto a quello che è stato già fatto, probabilmente questo tipo di discussione, questo ritorno a schemi di protezione istituzionale potevano avere un senso qualche anno fa oggi, alla luce di quello che è avvenuto, potrebbero essere difficilmente declinabili nella prospettiva futura, Su questo mi piacerebbe sapere la vostra opinione.

PRESIDENTE. Grazie. Collega Perosino, prego.

MARCO PEROSINO. Anch'io sono molto di parte, perché sono fedelissimo delle banche di credito cooperativo e in particolare, per essere trasparenti, della Banca d'Alba che è nella mia zona, ma anche di tutte quelle della provincia di Cuneo, che il Presidente e il Direttore ben conoscono. Ci sarebbero anche altre questioni che non costituiscono oggetto della audizione odierna e che sono quelle riguardanti le caratteristiche soggettive dei membri dei CdA e la riduzione del numero, che è una questione. Poi ci sarebbe quella che riguarda i rapporti tra il gruppo, la capogruppo e le regole di funzionamento delle singole BCC, mi riferisco ai poteri di affidamento, alle centrali di acquisto. Sono delle problematiche che stanno emergendo e che io da senatore neofita nel 2018, avevo intravisto, avevo cercato di esporre, ma da solo, con scarsi risultati. Poi con qualche collega, e oggi siamo a queste audizioni, siamo ad un buon livello. È vero che è passato del tempo, ma nulla è immutabile. Anche in Senato in Commissione sesta, è in discussione. Ci sarà a brevissimo un disegno di legge, e un affare assegnato che ho presentato io con altri. Secondo me siamo proprio di fronte a una trasformazione, che io definisco anche violenta, del sistema bancario ad una velocità inaudita, che accelera a vista d'occhio, per cui il cliente che si presenta allo sportello, è quasi «schifato», la Commissione mi perdoni il termine. «Devi fare tutto da casa, deve funzionare in un altro modo, la piccola operazione» dice la banca, le banche ordinarie, e quindi credo che il sistema vostro possa risparmiare persino sulla promozione, sulla pubblicità, perché ve la fanno gli altri indirettamente. Sono brutale, ma è per capirci, perché è così, lo direi di chiunque ci fosse qui. Io credo rispetto a quello che hanno detto i colleghi, e quello che ha detto in particolare il collega De Bertoldi, che c'è il modello tedesco, che è quello della tutela istituzionale. È possibile che in Europa noi dobbiamo sempre rispettare dei tempi che sono biblici? Perché se deve passare prima con quanto è stato suggerito correttamente nella relazione degli emendamenti a quegli atti, a cura del Parlamento, ma prima che diventino regolamenti passano due, tre anni, ben che vada. Poi potrebbe prendere una strada privilegiata, ma non credo. Ma se l'Italia, se noi, il nostro Stato, il nostro Governo fosse d'accordo, Banca d'Italia, sottoposta al controllo è la capogruppo, che è significant, e le altre, una norma di legge italiana che corregga in qualche modo con degli appigli che esistono sempre, le singole BCC non sono significant, e venisse presentato come legge nazionale in ratifica o in parere all'Europa, con un peso politico adeguato a quello che è l'Italia, a quello che Pag. 15è il nostro sistema, perché non potremmo accelerare? Io vorrei credere, come la autorevole Presidenza Draghi, per i ruoli che ha ricoperto, e per quello che rappresenta oggi, si potrebbe tentare anche con la larga maggioranza che ancora teoricamente fino a fine legislatura governa l'Italia, io penserei a qualcosa di veramente forte, che questa Commissione con un atto, che io non ben conosco di che natura potrebbe essere, ma un parere, una risoluzione, una dichiarazione, una proposta più specifica, potrebbe fare propria. Io credo, mi pare di intravedere, che su questo saremmo tutti d'accordo, o quasi, cioè di favorire, di alleggerire i costi, di alleggerire le procedure per le banche di credito cooperativo che svolgono una funzione che è sotto gli occhi di tutti. Basta andare davanti allo sportello bancario e vedere la coda, vedere chi entra e chi esce, e intervistare i cittadini. Ma non sono solo gli anziani che vogliono andare in banca, sono persone di tutte le categorie e di tutte le età, perché per fortuna gli affari si fanno ancora con un metodo tradizionale, che è del contatto, che non è soltanto quello della mail o quello delle circolari. Io penso che potremmo tentare un qualcosa in più, un qualcosa di più immediato. Poiché la mia è una proposta che è tutta da concretizzare, deciderà il Presidente, deciderà la riunione dei capigruppo, io penso che potremmo tentare qualcosa in più se è nei poteri, e sarebbe soltanto un parere o suggerimento, e credo di trovare d'accordo anche di Federcasse, che ringrazio.

PRESIDENTE. Collega Zanichelli, prego.

DAVIDE ZANICHELLI. Sì, grazie. Io nel 2016 non ero presente in Parlamento, ma quello che avevo percepito rispetto a quella disposizione, che poi è anche stato raccontato, era una sorta di narrativa come ci fosse la necessità per le banche, per il sistema bancario italiano, di aggregarsi, di condensarsi per meglio affrontare le sfide internazionali a cui ci si doveva sostanzialmente affacciare. E non solo, probabilmente anche per i costi e i compiti della Vigilanza decisamente incrementati, e che necessitavano forse la realtà di un sistema bancario fatto di attori più attrezzati rispetto agli strumenti che, appunto, la vigilanza mette in campo. Salvo poi, rendersi conto di alcuni aspetti, che voi avete ottimamente riportato, al di là anche – forse è un aspetto che magari sollevo io – della perdita di concorrenza. Ma c'è anche da dire una maggiore distanza e una perdita di quei contatti, che diventano più complicati, perché appunto, rischia di venir meno un contatto col territorio, che si fa anche sentire, rendendo più complicata l'erogazione dei crediti alle piccole e medie imprese, alle ultra piccole imprese, che escono dalle dinamiche a cui il sistema bancario attuale si sta portando, cioè a una individuazione sostanzialmente e solamente di grandi attori, e la perdita dai radar di chi è più piccolo. Ecco, ovviamente dobbiamo guardare al futuro anche del sistema in cui la tecnologia e l'informatica diventa, sostanzialmente, pervasiva. Ma forse, rispetto a quella riforma, se anziché una disposizione di costituzione in gruppi, si fosse eventualmente perseguito una promozione di libere sinergie fra le BCC, non sarebbe stato meglio probabilmente? E infine, comunque, è uscita da diversi colleghi, e probabilmente da diverse forze politiche, la volontà, la disponibilità a un adeguamento anche normativo. Io penso siamo anche in una situazione, in questo caso, favorevole. La mia esortazione è di utilizzare questo tempo, quest'ultimo anno di legislatura, per far sì che questo Parlamento possa attuare le modifiche necessarie, laddove ovviamente di competenza, per adeguare il sistema bancario, affinché sia più percettivo rispetto alle caratteristiche delle nostre imprese, che sono di una dimensione decisamente più contenuta, e il sistema bancario deve essere al loro servizio.

PRESIDENTE. Grazie. Collega Buratti.

UMBERTO BURATTI. Grazie Presidente. Già diversi interventi sono stati fatti, sia dagli altri colleghi, dal collega Pagano in modo particolare, del quale va riconosciuto l'impegno su questo tema assieme un po' a tutto il gruppo del Partito Democratico. Pag. 16Intanto voglio ringraziare per le relazioni che sono state fatte questa mattina; come è noto, è anche riportato nella relazione, io presentai questa risoluzione in Commissione finanze alla Camera, assieme a quella del collega Zennaro, e abbiamo cercato di fare questo lavoro di unità di intenti, e questa è la cosa positiva. Del resto c'era già stato quell'ordine del giorno del 21 gennaio del 2020, che ha prodotto, come è stato detto, anche quel tavolo di lavoro, che è servito anche a questo confronto. E fa comprendere come c'è stata questa attenzione del Parlamento. Ricordo anche la relazione al Parlamento del COPASIR, molto importante quel passaggio che è stato ricordato. E del resto, lo stesso Governo, quando ha dato il parere favorevole sulla mozione approvata dalla Commissione Finanze, ha accolto, perché ha dato un parere positivo, di intraprendere tutte quelle iniziative nelle opportune sedi europee, per adeguare il quadro normativo europeo alla peculiarità della missione assegnata alle banche di credito cooperativo dalla Costituzione italiana all'articolo 45, in particolare. Già su questo io mi vorrei soffermare, perché poi si dice, insomma, noi come Commissione, cosa possiamo fare? Qual è la richiesta che ci è stata presentata? Allora io Presidente credo che lei, con il suo ruolo ma con il sostegno di tutti noi, possiamo vedere di portare e chiedere questa forte iniziativa al Governo italiano, perché ci possa essere questo intervento a livello europeo. Io la vedo la cosa più semplice in questa fase, e più concreta, perché è importante che l'Italia, e del resto con un Presidente del Consiglio come il nostro, che ha sicuramente in campo bancario l'ascolto a livello europeo, potremmo portare queste richieste, che sono richieste che ormai vengono un po' da tutti gli angoli parlamentari, da tutti i diversi gruppi. Termino dicendo che sono dell'idea che qualsiasi riforma, su qualsiasi tema, ha bisogno sempre di un tagliando, per vedere se ha raggiunto quegli effetti che le riforme stesse intendevano, in qualche maniera, raggiungere. E pertanto, questo ripensare o rivalutare alcune cose, a mio modo di vedere, non vuol dire smantellare totalmente la riforma che è stata fatta, perché si riscontrano anche in questa riforma, questo assetto anche dei gruppi bancari. Anch'io, come i colleghi, dichiaro quel conflitto di interessi che abbiamo per l'essere soci, io stesso, socio della Banca di credito cooperativo della Versilia Lunigiana e Garfagnana. Notiamo, non tutti, come ci sono aspetti positivi dell'essere parte dei gruppi bancari. Io termino oltre che nel ringraziare per l'intervento che è stato fatto questa mattina, sia dal dottor Dell'Erba che dal dottor Gatti, nel dire alla nostra Commissione e a lei presidente, in modo particolare, che secondo me, noi questa azione la possiamo fare. Il Governo sulla risoluzione approvata ha già espresso un parere favorevole per andare in quella direzione. Allora bisogna dire: «Muoviamoci e andiamo a fare questo intervento».

PRESIDENTE. Bene. Intanto colgo l'occasione per delineare lo stato dell'arte e quello che si può fare, perché mentre voi parlavate ho fatto un po' il punto della situazione. Intanto è ovvio che c'è un interesse, e l'istanza rispetto a delle modifiche della normativa è forte. Sicuramente è una situazione da equilibrare, perché allo status quo ante non si può tornare, dato che la riforma c'è stata, per cui bisogna trovare un'armonizzazione. Un'armonizzazione anche alla luce della fattispecie delle imprese italiane, che sono prevalentemente di piccola dimensione, e vanno ovviamente seguite. In questo ricordo che la Commissione, proprio per promuovere le piccole imprese, ha attivato il sistema di segnalazione, che abbiamo implementato per i piccoli prestiti, per quelle situazioni di maggiore difficoltà che non hanno una interlocuzione immediata, non trovano una facile interlocuzione nel quotidiano. Il tema, quindi, è sentito e bisogna procedere, però in una direzione ordinata, perché un conto è sentirlo come Commissione, un conto è portare, se vogliamo fare un lavoro efficace, un aspetto o degli aspetti di modifica normativa condivisi dalla Commissione, e quindi nero su bianco iniziare proprio a identificare quell'equilibrio di cui sopra e a vedere come vogliamo poi concretizzarlo e proporlo come Commissione. Perché, poi, questa Commissione ha anche una formazionePag. 17 diversa rispetto alla composizione della Commissione Finanze, quindi dobbiamo armonizzare questo aspetto. Come giustamente il Presidente Dell'Erba evidenziava, noi abbiamo come punto all'interno della nostra legge istitutiva questo aspetto, quindi ci stiamo lavorando in osservanza di un esplicito punto della legge istitutiva. Pertanto, a questo punto, dato che in questa audizione è anche emerso, possiamo andare a identificare, e poi a livello pratico nella nostra interlocuzione anche con Banca Italia eccetera, gli attori a livello europeo e gli interlocutori da poter anche far interagire e chiamare qui in Commissione, proprio nella logica di poter avere un quadro chiaro per gli interventi da proporre, e fare pressing, anche a livello europeo e iniziare a sviluppare un tipo di interlocuzione chiara, e capire anche quali sono poi i margini, perché questo è importante. Non dimentichiamo poi, a questo proposito, che verrà il Ministro Franco qui in Commissione l'11 aprile, e in quel contesto, sarebbe auspicabile avere già un quadro più chiaro su questo aspetto, perché il Ministro verrà, sì, per interloquire con la Commissione su tutto quello che riguarda gli asset pubblici all'interno del settore bancario, le politiche, le partecipazioni pubbliche, e così via, ma in quel contesto l'ottica si potrà anche allargare, perché l'argomento c'è, sul punto di vista e sullo stato dell'arte a questo proposito e su questo tema. E quindi anche quella è una tappa importante, oltre ovviamente, alla tradizionale, che questa proposta può diventare una proposta di legge o un emendamento, che poi portiamo nelle sedi opportune. E ricordiamo, che un documento importantissimo è la relazione di questa Commissione: abbiamo fatto quella periodica, e bisognerà fare la relazione conclusiva, e da questo punto di vista, questo documento, come lo vogliamo declinare, potrà poi essere richiamato all'interno della relazione conclusiva, che sarà un documento ufficiale da presentare al Parlamento, e che è un pilastro delle Commissioni bicamerali e rappresenta un importante precedente per chi, poi, vorrà svilupparlo successivamente. Questo è più o meno il quadro che adesso abbiamo davanti. Siamo aperti ad ulteriori idee e contributi. Ora un ultimo intervento, prego collega Rivolta.

ERICA RIVOLTA. Grazie. Anch'io nel vissuto ho un padre che nel 1953 fu socio fondatore della Cassa Rurale Artigiana dell'Alta Brianza con altri soci. Ne fu direttore per tanti anni, e quindi, insomma, fa parte della storia anche della mia famiglia. Non ripercorro l'iter del decreto-legge, ma volevo solo sottolineare alcune posizioni della Lega, che inizialmente voleva estendere il più possibile il termine per l'adesione delle BCC al GBC (Gruppo bancario cooperativo), e attivare un dibattito ed esplorare la strada dell'aggregazione di tutte le istituzionali, che alla fine sono state recepite, appunto, solo dalle banche altoatesine. Molti atti abbiamo fatto, sia alla Camera che al Senato, già a partire dal maggio del 2018, con la richiesta di moratoria per la costituzione dei gruppi bancari cooperativi, presentate dall'onorevole Giorgetti alla Camera, e al Senato dal senatore Bagnai. Ma ancora nel decreto n. 91 del 2018 «mille proroghe», si chiedeva la proroga dell'adesione alla BCC ai gruppi. E poi ancora, in questa Commissione d'inchiesta, con la legge n. 28 del 26 marzo 2019. E poi ancora l'estensione gruppo IVA ai gruppi bancari cooperativi. Insomma, l'elenco è veramente lungo, però, mi sembra che, nonostante un periodo particolarissimo, quindi con una raccolta anche di risparmio notevolissima, proprio probabilmente per le aspettative rispetto al discorso pandemico, si sia arrivati alla determinazione che sono le richieste che Federcasse fa, di riuscire ad attivare un'iniziativa sia nei confronti del Governo, ma anche del Parlamento europeo. Quindi i correttivi occorre portarli avanti. Probabilmente, se la tempistica fosse stata diversa, si sarebbero potuti fare degli aggiustamenti prima, e vedere emergere le criticità ancora prima, ed evitare che diventassero più notevoli. Comunque, continueremo come gruppo Lega, alla Camera e al Senato, con le nostre proposte, sempre a tutela del piccolo, del fatto che occorra sostenere l'economia territoriale caratterizzata talvolta anche dalle micro imprese, che però hanno, soprattutto in Pag. 18alcune parti del Paese, una vivacità incredibile, una capacità di posizionamento anche nell'export e una capacità di innovazione incredibile. Quindi il sistema bancario deve, e soprattutto le BCC, rimanere al loro fianco e sostenerli più che mai.

PRESIDENTE. Adesso abbiamo purtroppo poco tempo per le risposte, perché tra poco inizia l'Aula. Do la parola al Presidente Dell'Erba per una sintetica replica.

AUGUSTO DELL'ERBA, Presidente di Federcasse. Quanto tempo abbiamo, presidente?

PRESIDENTE. Circa una decina di minuti.

AUGUSTO DELL'ERBA, Presidente di Federcasse. Una decina di minuti per sei interventi. Allora, magari, facciamo un'altra audizione e la dedichiamo solo alle risposte. Quindi, se lei sarà cortese, noi torneremo molto volentieri. Innanzitutto la ringrazio per la proposta che lei ha fatto alla Commissione, che è il massimo risultato che potevamo pensare di conseguire oggi, e quindi le sono sinceramente grato, e magari ci permetteremo anche qualche indicazione, qualche rappresentazione del nostro punto di vista, e, se riterrà, lo potrà tenere presente.

È difficile, evidentemente, data la ristrettezza dei tempi, rispondere puntualmente a ciascuno dei sei onorevoli e senatori che sono intervenuti. Parto dall'intervento del senatore De Bertoldi, che ha posto delle domande che a loro volta meriterebbero un convegno di studio per queste cose. Uno, la normativa nazionale non può essere una normativa differente da quella europea, perché abbiamo fatto l'unione bancaria. Quindi c'è, ci piace, non ci piace, c'è l'unione bancaria, che peraltro come abbiamo detto non è stata del tutto declinata perché manca la garanzia generale sui depositi, ma la norma sulla vigilanza e sulla Resolution esiste, e nessuno sembra che in questo momento voglia cambiarla. Queste norme sono state stabilizzate con un impianto normativo abbastanza complesso nel 2013. Noi italiani abbiamo deciso, bene o male, di fare la riforma il 2016, quindi significa che noi abbiamo creato nel 2016 un istituto giuridico, che nelle normative del 2013 non era conosciuto. Quindi scontiamo questo disallineamento. Quindi noi parliamo di ricerca di una normativa europea, non perché scegliamo una strada invece di un'altra, ma pensiamo che il problema debba essere risolto nella sua radice, cioè immaginiamo che se l'Italia avesse fatto la nostra riforma il 2012, probabilmente nelle norme del 2013 si sarebbe tenuto presente dell'esistenza di questo particolare istituto giuridico. È stato detto, il percorso che suggeriva il senatore Perosino, lo studiamo insieme. Vediamo quale può essere questo percorso diverso che lei hai ipotizzato ed è ovviamente molto interessante.

Allo stato attuale delle norme, qual è l'intervento normativo che si può fare in Italia? Comunque lo si chiami, deve collocarsi, deve incastonarsi nell'ambito della CR, della direttiva sui requisiti di capitale. Allora, non è possibile fare altro se non un IPS. Noi abbiamo progettato l'IPS, il dottor Gatti mi correggerà, credo il 2005, e ne avemmo l'autorizzazione il 2011. Ma per ragioni di mercato, per ragioni soggettive, per ragioni che ormai sono consegnate alla storia, non si riuscì a renderlo operativo. Quindi che cosa possa essere astrattamente un IPS lo sappiamo bene, gli abbiamo dedicato anche dei libri. È oggi ragionevolmente possibile in Italia, in un'area molto estesa qual è quella che va dalla provincia di Trento alla provincia di Trapani, introdurre un IPS? Noi pensiamo che questo non sia possibile, perché la costituzione dei gruppi è andata avanti, come ricordava l'onorevole Pagano, sono stati fatti investimenti importantissimi, il sistema è stato stabilizzato in una certa logica, e immaginare recessi, frazionamenti ulteriori, e ulteriori divisioni lo vedo come un indebolimento del sistema e non un rafforzamento del sistema.

È possibile ricercare all'interno del sistema, che dà luogo a qualche malinteso, al quale anche la senatrice Rivolta faceva un Pag. 19po' riferimento prima, trovare degli aggiustamenti? Ebbene abbiamo sentito del tavolo che è stato fatto a seguito dell'ordine del giorno, abbiamo sentito di come il Parlamento in numerose occasioni si occupi di questi temi, che poi anche se non hanno una definizione normativa, hanno la caratterizzazione di portare l'attenzione sul tema e di creare degli effetti, per così dire, conseguenti. È possibile immaginare che si cerchino, per le banche di credito cooperativo, ipotesi di trasformazione? Perché è stato fatto cenno anche a questo. Bene, allora il sistema del credito cooperativo possiede nel suo complesso un patrimonio che va verso i 22 miliardi di euro, che è un patrimonio consistente. Questo patrimonio, non ho il dato in questo momento, ma prossimo al 90 per cento, è un patrimonio costituito da riserve indivisibili, cioè sono valori che non appartengono alla stessa banca, non appartengono ai soci, ma è un patrimonio affidato a queste istituzioni bancarie, tant'è che se qualcuno decidesse di estinguere la banca cooperativa, e quindi trasformarla anche in altro, quel patrimonio va portato al Ministero per lo sviluppo economico. Lo dice la legge da epoca remota. Quindi pensare che una banca di credito cooperativo si possa trasformare in un altro tipo di banca è giuridicamente e astrattamente possibile, ma sicuramente non sarà da noi che potrà venire una idea di questo genere. Quindi bisogna essere realisti, e per essere realisti bisogna puntare ai risultati che sono obiettivamente possibili. Anche l'onorevole Zanichelli prima interveniva sul ruolo delle banche, la vicinanza. Noi vi abbiamo prospettato una serie di dati per dire: «Attenzione, questo modello per effetto dell'attuazione della riforma, non è andato economicamente in crisi». Quindi le richieste di cambiamento che vengono formulate non sono nella logica di «Aiutateci a superare una crisi», ma «Aiutateci a far evolvere il sistema, per fare ancora meglio e di più». Perché nel momento dello stress, più d'uno di voi ha ricordato la vicinanza al territorio, chi ha declinato più misure di vicinanza al territorio, alle famiglie, siamo stati appunto noi. Quindi questo modello a gruppo, che ormai è storia di questo Paese, va fatto evolvere nel senso di riuscire a riportare a voce propria le banche di credito cooperativo, che singolarmente non sono significant. Quindi la Banca di credito cooperativo della Versilia è una banca non significant per sue dimensioni, ma declina delle norme che sono significant. Questo la affatica e tende a generare quell'effetto omologazione, per cui per liberarla da questo peso e impedire l'effetto omologazione, che a lunga data può generare quello che nessuno vuole che si determini, è necessario fare un intervento. A mio giudizio, se cercassimo vie nazionali di riparazione, correremmo il rischio di rappresentare, di dare all'esterno l'idea di un credito cooperativo che non vuole essere rispettoso di certi meccanismi prudenziali. Noi, invece, vogliamo essere rispettosi di tutti i meccanismi prudenziali e vogliamo vedere declinati a nostro favore quelle norme alle quali riteniamo di avere diritto, non in ragione di una sorta di diritto naturale a queste cose, ma perché l'impianto normativo europeo è presidiato dal principio della proporzionalità. Tutta la normativa europea è presidiata dal criterio di proporzionalità, e noi vogliamo la declinazione della proporzionalità.

PRESIDENTE. Bene, rapidamente, collega De Bertoldi.

ANDREA DE BERTOLDI. Solo per fare una richiesta quasi sull'ordine dei lavori. Posto che il tema, come ha detto, è importante e che le risposte sono state purtroppo contenute eccessivamente per ragioni di lavori d'Aula, e posto che noi al Senato in Commissione VI inizieremo a brevissimo l'analisi di alcuni disegni di legge in materia, io chiederei di poter aggiornare già se è possibile la prossima settimana le risposte e un ulteriore confronto con Federcasse su questi temi.

PRESIDENTE. Intanto le chiedo di inviare questa proposta per iscritto agli Uffici. Il dottor Dell'Erba è già presente. Intanto, io chiederei al dottor Dell'Erba, anche indipendente dall'audizione, se può mandare una memoria scritta per le domande Pag. 20che ha ascoltato in questa sede. E poi, a grande richiesta, ci diamo appuntamento per un'altra audizione. Quindi completerei, comunque, questa audizione con una risposta scritta, e poi ci rivediamo di nuovo. Dichiaro conclusa l'audizione, autorizzando la pubblicazione in allegato al resoconto stenografico della seduta della documentazione in regime libero consegnata dal dottor Augusto Dell'Erba.

La seduta termina alle 15.

Pag. 21ALLEGATO