Sulla pubblicità dei lavori:

Invernizzi Cristian , Presidente ... 3

Audizione del professor Andrea Giovanardi, ordinario di diritto tributario presso l'Università degli studi di Trento, e del professor Francesco Porcelli, associato di economia politica presso l'Università degli studi di Bari «Aldo Moro», sullo stato di attuazione e sulle prospettive del federalismo fiscale, anche con riferimento ai relativi contenuti del Piano nazionale di ripresa e resilienza:

Invernizzi Cristian , Presidente ... 3

Giovanardi Andrea , ordinario di diritto tributario presso l'Università degli studi di Trento ... 3

Invernizzi Cristian , Presidente ... 7

Porcelli Francesco , associato di economia politica presso l'Università degli studi di Bari «Aldo Moro» ... 7

Invernizzi Cristian , Presidente ... 12

Perosino Marco ... 12

Invernizzi Cristian , Presidente ... 13

Ruggiero Francesca Anna (M5S) ... 13

Invernizzi Cristian , Presidente ... 13

Turri Roberto (LEGA) ... 13

Invernizzi Cristian , Presidente ... 13

Giovanardi Andrea , ordinario di diritto tributario presso l'Università degli studi di Trento ... 13

Invernizzi Cristian , Presidente ... 14

Porcelli Francesco , associato di economia politica presso l'Università degli studi di Bari «Aldo Moro» ... 14

Invernizzi Cristian , Presidente ... 15

ALLEGATO: documentazione presentata dai professori Andrea Giovanardi e Francesco Porcelli ... 16

PRESIDENZA DEL PRESIDENTE

CRISTIAN INVERNIZZI

La seduta comincia alle 8.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-TV della Camera dei deputati.

Audizione del professor Andrea Giovanardi, ordinario di diritto tributario presso l'Università degli studi di Trento, e del professor Francesco Porcelli, associato di economia politica presso l'Università degli studi di Bari «Aldo Moro», sullo stato di attuazione e sulle prospettive del federalismo fiscale, anche con riferimento ai relativi contenuti del Piano nazionale di ripresa e resilienza.

PRESIDENTE. L'ordine del giorno reca, ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione parlamentare per l'attuazione del federalismo fiscale, l'audizione del professor Andrea Giovanardi, ordinario di diritto tributario presso l'Università degli studi di Trento, e del professor Francesco Porcelli, associato di economia politica presso l'Università degli studi di Bari «Aldo Moro», sullo stato di attuazione e sulle prospettive del federalismo fiscale, anche con riferimento ai relativi contenuti nel Piano nazionale di ripresa e resilienza (PNRR).

L'audizione odierna offre l'opportunità di acquisire un autorevole contributo scientifico e dottrinario in merito all'assetto dei possibili sviluppi evolutivi della finanza regionale e locale, con particolare riguardo ai nodi da affrontare per la compiuta realizzazione del disegno tracciato, la legge n. 42 del 2009.

Ricordo che i componenti della Commissione, in virtù di quanto stabilito dalla Giunta per il Regolamento della Camera nella riunione del 4 novembre 2020, possono partecipare alla seduta anche da remoto.

Al fine di assicurare un ordinato svolgimento dei lavori avverto che, secondo le intese intercorse, in conformità alla prassi già seguita nelle precedenti sedute di audizioni, dopo le relazioni introduttive da parte degli auditi darò la parola a un oratore per gruppo. Conclusa questa fase della discussione si potrà valutare, in considerazione del tempo disponibile, se procedere a un'eventuale ulteriore serie di interventi, lasciando comunque lo spazio necessario per le repliche. Invito pertanto a far pervenire alla Presidenza le richieste di iscrizione a parlare, raccomandando ai colleghi di contenere la durata degli interventi.

A questo punto do il benvenuto ai nostri ospiti, che ringrazio a nome di tutta la Commissione per aver accettato l'invito, cedendo la parola al professor Andrea Giovanardi. Prego.

ANDREA GIOVANARDI, ordinario di diritto tributario presso l'Università degli studi di Trento. Grazie, presidente. Sono veramente contento di essere qui oggi e ringrazio per l'invito. Cercherò di contenere il tutto in 10-15 minuti. La mia relazione si divide nei seguenti punti o nei paragrafi 1 e 2. Ho fatto un po' il punto su quello che è lo stato di attuazione del federalismo fiscale. Saranno forse anche delle nozioni, dei contenuti, che i commissari conoscono Pag. 4già molto bene, però mi serve per introdurre al meglio quello che viene dopo.

Nel paragrafo 3 mi occupo di quelle che sono le prospettive del federalismo fiscale alla luce del disegno di legge delega sulla riforma fiscale; quindi ci occupiamo sia della norma che trasforma le addizionali in Irpef in sovraimposte, sia del graduale superamento dell'IRAP. C'è poi una penultima parte, che è il paragrafo 4, destinata al tormentato processo dell'autonomia differenziata. Il titolo è «Qualcosa si muove?» Alla fine qualche annotazione sul PNRR. Questo è lo schema del mio intervento.

Riguardo alla prima parte introduttiva sarò estremamente sintetico. L'obiettivo federalista è quello di garantire la differenziazione delle politiche pubbliche in ragione delle diverse esigenze dei territori. Si tratta di un obiettivo che deve essere contemperato nel nostro ordinamento correttamente dalla necessità di assicurare a tutti i cittadini i servizi in linea con i LEP (livelli essenziali delle prestazioni).

Cosa è successo in tutti questi anni nel nostro Paese? Il nostro Paese sconta gli importanti divari economici e sociali tra le diverse aree del Paese. Questo rende particolarmente complicata l'attuazione di traiettorie marcatamente federaliste, che per essere tali non possono che fondarsi su un utilizzo importante dello strumento tributario e quindi dell'autonomia tributaria. Questo è molto difficile perché i divari impongono di fondare incisivi meccanismi perequativi, che ovviamente non possono che essere lo strumento per garantire i livelli essenziali delle prestazioni. Per la perequazione però è necessario che vi siano dei tributi tra loro omogenei. Ecco che, come vedremo, sia la Corte costituzionale che il legislatore del federalismo fiscale – sto facendo riferimento alla delega n. 42 del 2009 – hanno assunto un atteggiamento particolarmente prudente. Basterà pensare alla cosiddetta «riserva di presupposto» di cui all'articolo 2, comma 2, lettera o, della legge n. 42/2009. C'è un divieto di sovrapposizione nell'ordinamento sullo stesso presupposto, salvo le addizionali previste dalla legge statale o regionale.

Dalla riserva di presupposto, e quindi dal divieto di sovrapposizione tra tributi statali e regionali, è derivato inevitabilmente lo sdoganamento dei tributi propri derivati. Oggi i principali tributi delle Regioni, ma ovviamente anche dei comuni, sono tributi previsti dalla legge dello Stato, su cui Regioni e comuni possono intervenire nei limiti individuati dalla stessa legge statale. Il sistema che nasce dalla riforma del Titolo V relega l'autonomia tributaria ai margini dell'architettura costituzionale, e questo è un grande limite per ogni processo di trasformazione federalista che si consideri veramente tale o che voglia essere veramente tale.

La situazione non è migliore per quel che riguarda l'autonomia di spesa perché, se la Costituzione all'inizio degli anni Duemila aveva sostenuto la tesi secondo la quale occorresse individuare esclusivamente da parte della legge dello Stato i criteri direttivi su cui poi si fonda l'autonomia di spesa, ci sono delle sentenze più recenti in cui si interviene anche sulla singola spesa, sull'assunto che dovrebbero desumersi dall'ordinamento i principi del coordinamento. Lo stesso Franco Gallo ha detto sul punto che stiamo andando anche oltre a quello che è previsto dalla Costituzione in senso negativo, nel senso che abbiamo l'idea che l'enucleazione dei principi di base di una disciplina per interpretare le norme di dettaglio possano essere desunte dalle norme di dettaglio, il che evidentemente è una contraddizione.

Questo contesto è mortificante per le ragioni dell'autonomia. Il PNRR da questo punto di vista non è che modifica molto, ma perché è pur vero che prevede che la realizzazione del federalismo fiscale si debba chiudere entro il primo quadrimestre del 2026, e quindi è evidente che entro quella data dovremmo arrivare alla fissazione dei LEP per le Regioni. È vero anche che da questo punto di vista si appalesa la necessità istituzionale, e mi permetterei di dire urgenza, di superare la spesa storica, come peraltro prevedeva l'articolo 1 della legge n. 42 del 2009; sono passati più di dodici anni.Pag. 5

È pur vero che si può arrivare a questo, ma è anche vero che i LEP e il superamento, quindi la determinazione dei fabbisogni standard su cui dovranno fondarsi i LEP, sono strumenti non autonomistici, non che spingono sull'autonomia, ma sono pur sempre strumenti di accentramento, strumenti di controllo dal centro. Non sto a dire che non siano necessari. Sono necessari, ma sicuramente non si tratta di traiettorie di federalismo. È un'altra cosa. Non parliamo di autonomia tributaria, non parliamo di autonomia di spesa, ma evidentemente parliamo di superamento della spesa storica e parliamo di determinazione dei LEP, che sono ovviamente un meccanismo di controllo per evitare l'inefficienza e gli sprechi nella spesa pubblica. Questo è il contesto in cui si inserisce la legge delega sulla riforma tributaria.

Nell'articolo 7 si prevede la sostituzione delle attuali addizionali regionali e comunali all'Irpef con delle sovraimposte. Nella mia relazione, per vostra comodità, ho anche riportato la norma per quella che risulta dalla bozza resa disponibile.

Si tratta di previsione che non è particolarmente intellegibile, perché non è frutto di un uso accorto dei termini «sovraimposta» e «addizionale». Attenzione: per la letteratura tributaristica si ha un'addizionale allorquando si aumenta l'aliquota di un tributo e quell'aliquota va a colpire la base imponibile di quello stesso tributo. Le attuali addizionali Irpef funzionano così. Tutti lo sanno, penso. Si ha sovraimposta, invece, quando si istituisce un tributo diverso rispetto al tributo originario; quindi abbiamo due tributi, due imposte, mentre con l'addizionale abbiamo un'imposta unica. E quel tributo condividerà con l'imposta madre, con il tributo principale, il presupposto e la base imponibile.

A me pare che invece – questo risulta anche dalla relazione finale delle Commissioni finanze riunite, su cui si è ispirato l'estensore del disegno di legge delega, ma risulta anche (ho avuto occasione di leggerla) dalla relazione dell'Ufficio parlamentare di bilancio (è venuto il professor Zanardi qui il 20 ottobre) – l'idea di quello che sia la sovraimposta in questa norma sia completamente diversa, cioè la sovraimposta sarebbe un prelievo aggiuntivo che avrebbe quale base imponibile il gettito del tributo originario. Ma allora questa non è una sovraimposta; questa è un'addizionale. A guardar bene è un'addizionale in senso proprio perché colpisce il gettito del tributo di provenienza di riferimento; l'addizionale in senso lato è quella che colpisce la base imponibile del tributo di riferimento. Quindi la norma merita già una critica perché fa confusione tra addizionale e sovraimposta, e questo potrebbe creare dei significativi problemi.

Specifico, inoltre, che nel sistema del federalismo fiscale l'articolo 7 della legge n. 42/2009 prevede che solo alcuni possono essere tributi delle autonomie, quindi i tributi propri derivati, le addizionali e i tributi propri in senso stretto. Non c'è scritto che possano essere anche le sovraimposte. Uno potrà dire: «Ma con la legge delega di riforma fiscale evidentemente posso derogare alla legge di attuazione del 119», però è importante che i commissari si rendano conto che la previsione della sovraimposta, se non è un'addizionale, ma allora chiamiamola «addizionale», confligge con la norma che individua i tributi propri delle autonomie non nelle sovraimposte ma nelle addizionali, senza contare che il divieto di sovrapposizione, la riserva di presupposto, dice: «Non puoi sovrapporti altro tributo a meno che tu non metta lì un'addizionale».

Qual è la conseguenza finale? Assistiamo, se è così, a un ulteriore giro di vite sull'autonomia tributaria. L'articolo 6 del decreto legislativo n. 68 del 2011 lascia alle Regioni una anche significativa autonomia tributaria sulle addizionali regionali, possibilità di aumentarle, possibilità di introdurre delle deduzioni e delle detrazioni anche per situazioni in cui vi sono problemi di sostegno sociale o di reddito familiare insufficiente. Tutto questo sparirà. Un primo messaggio: la sostituzione addizionale/sovraimposta riduce l'autonomia tributaria, che è già limitata, in capo alle Regioni.

Lo stesso può dirsi con riferimento al graduale superamento dell'IRAP. Io sono Pag. 6uno dei più tenaci nemici dell'IRAP. L'ho criticata fin da quando è stata varata a fine degli anni Novanta. La considero un'imposta insostenibilmente iniqua e particolarmente distorsiva. Da questo punto di vista le ipotesi di superamento non possono che farmi piacere.

È vero anche, però, che se noi guardiamo l'IRAP, che è il principale tributo regionale, dal punto di vista dell'autonomia tributaria, e quindi ci poniamo nell'ottica dell'attuazione di percorsi di federalismo, l'eliminazione dell'IRAP è anche qui un passo indietro dal punto di vista del riconoscimento di concrete forme di autonomia tributaria.

Secondo la norma nell'IRAP è previsto che si possa intervenire sulle aliquote, che si possa arrivare al graduale azzeramento. Ci sono anche possibilità di introdurre forme di fiscalità di vantaggio – la Lombardia lo fa – cercando di attirare sul proprio territorio delle imprese che verranno non assoggettate all'IRAP per un po' di tempo. Oltretutto, se l'idea è quella di sostituirla in una norma di delega, occorrerebbe scrivere con cosa si deve sostituire un tributo che viene meno. Questo dalla norma non si capisce, quindi anche da questo punto di vista non mi sento di condividere la formulazione della disposizione.

Ci sono poi dei problemi. Se l'idea è quella di sostituirla con l'addizionale Ires segnalo innanzitutto che ovviamente i soggetti IRAP sono più ampi dei soggetti Ires, quindi noi ci troveremmo con tutti i soggetti Ires che dovrebbero pagare, per farsi carico dell'IRAP altrui, una maggiore IRAP di quella che pagano oggi. In secondo luogo, vi segnalo che ci sono degli importanti effetti redistributivi di cui tener conto nel momento in cui si passa da IRAP addizionale a Ires che sia destinata alle Regioni, perché l'IRAP colpisce le imprese per dove le imprese lavorano, per dove ci sono gli stabilimenti, perché lo prevede l'articolo 4 del decreto legislativo n. 446 del 1997, quindi in relazione al costo del lavoro. Se passiamo all'addizionale Ires evidentemente il riferimento è alla sede legale, con la conseguenza che ci troveremmo la Lombardia soprattutto e anche il Lazio ad avere più IRAP di quella che hanno oggi. Ho visto che il professor Zanardi nella sua relazione dice: «Andranno impostati dei meccanismi perequativi». È sempre molto difficile fare questo, non nascondiamocelo. Quindi c'è un problema.

Mi sono confrontato con l'amico Dario Stevanato, che so che viene domani, quindi non voglio rubargli spazio. C'è anche poi un problema di modello duale. Nella delega si vogliono tassare le imprese in modo tale che le scelte tra le diverse forme giuridiche non siano influenzate dalle forma fiscale delle imprese, ma è evidente che se pagano l'IRAP solo i soggetti Ires converrà andare nelle società di persona, nelle imprese individuali, perché quelle non pagheranno l'IRAP. Ma allora, se per amor di simmetria fai pagare l'IRAP anche a loro, allora perché ne stanno fuori i professionisti? Ci sono molti interrogativi che vanno sicuramente approfonditi.

Due parole, e vado in chiusura, sull'autonomia differenziata e poi sul PNRR. Il treno dell'autonomia differenziata è ripartito; io lo posso dire perché faccio parte della delegazione trattante per il Veneto. Nella NADEF è previsto che vi sia un collegato alla legge di bilancio che riguarderà la cosiddetta «legge quadro». Io ci tengo a dire questo: qual è il principale punto di conflitto, al di là di tutte le discussioni?

È pacifico che le maggiori risorse che andranno riconosciute alle Regioni e alle autonomie differenziate, quelle che avranno le ulteriori forme e condizioni particolari di autonomia, andranno individuate e determinate grazie allo strumento delle compartecipazioni al gettito dei tributi erariali riferibili al territorio ai sensi dell'articolo 119. Il problema non sta nel primo anno, quando occorrerà calcolare la spesa relativa alla funzione devoluta e quindi si determinerà la compartecipazione in corrispondenza. Il problema sta negli anni successivi perché, se si lascia andare il meccanismo compartecipativo e se il PIL (prodotto interno lordo) aumenta e quindi il gettito aumenta, le Regioni ad autonomia differenziata, in particolare le tre principaliPag. 7 dal punto di vista economico, avranno più risorse di quello che attualmente hanno.

Tutto questo è considerato dalla gran parte delle altre Regioni e anche da molti oppositori come qualcosa di inaccettabile, perché in questo modo delle risorse che altrimenti sarebbero destinate agli altri resterebbero laddove non dovrebbero restare. A questo argomento si può rispondere da un punto di vista dogmatico e teorico dicendo che proprio la presenza, nell'articolo 119, delle compartecipazioni al gettito dei tributi erariali riferibili al territorio è indice di un'aspettativa giuridicamente fondata da parte delle regioni di trattenere, fatti salvi gli obblighi perequativi, parte del proprio gettito nel territorio, oltretutto in un contesto in cui c'è un'importante drenaggio di risorse da una parte del Paese all'altra parte del Paese per tenere in piedi la finanza pubblica.

Però questi sono discorsi teorici che non portano a niente. Da un punto di vista pratico ci potrebbe essere una soluzione. Quella che io individuo come ipotesi di lavoro è che sarebbe possibile che delle maggiori risorse una parte venga trasferita alle Regioni a minore capacità fiscale grazie all'istituzione di un fondo perequativo orizzontale, come prevede peraltro l'articolo 119, comma 3. Ci vogliono però delle cautele, nel senso che se la Regione, per esempio, spende su quella particolare funzione e investe, non sarà possibile che una parte delle maggiori spese poi venga anche malmessa nel fondo perequativo. Occorrerà non tenere conto dei risparmi di spesa, altrimenti vengono meno gli incentivi della Regione a risparmiare.

Da ultimo, nel caso in cui invece di avere un maggior gettito si ha un minor gettito, quel minor gettito sarà coperto dalla Regione, però poi di esso si dovrà tener conto negli anni successivi perché evidentemente non si potrà, per motivi di simmetria, andare ad alimentare il fondo perequativo finché quella quota non è chiusa, non è finita. Però questa potrebbe essere una soluzione, perché così anche le altre Regioni potrebbero, consentitemi, «fare il tifo» per la crescita delle Regioni che sono quelle del Nord, perché quella crescita delle Regioni del Nord si tradurrebbe in un immediato vantaggio anche per le Regioni del Sud grazie al fondo perequativo, che peraltro è previsto in Costituzione. Questa secondo me è la strada su cui lavorare.

Il PNRR non c'entra niente col federalismo. È un'altra cosa, è una cosa molto importante. Ho letto con attenzione quello che vi ha già detto il collega e amico professor Zanardi. Condivido tutto. Due secondo me sono le criticità. La prima è il problema dell'esecuzione, e su questo saranno interessate molte amministrazioni locali. Il carico amministrativo per gestire gli ingentissimi trasferimenti è particolarmente elevato, e quindi è una battaglia che non si può perdere e che richiede un forte coordinamento. Il secondo profilo che vi segnalo, per amor di completezza, è l'idea che alle Regioni del Sud debba essere devoluto il 40 per cento degli investimenti. A me questa sembra una scelta verticistica che non porti nulla di buono. Io non sto a dire che il 40 per cento è troppo. Il 40 per cento potrebbe anche essere troppo poco. Il problema è che bisogna individuare prima gli investimenti meritevoli, gli investimenti che sono in grado soprattutto di generare crescita non assistita nei territori. Tutto ciò sull'assunto, tutto da dimostrare, che la spesa pubblica generi crescita; però questo è il contesto in cui siamo costretti a vivere.

Si deve partire dagli investimenti per arrivare alla percentuale; non si deve partire dalla percentuale per arrivare agli investimenti. E non per niente l'Ufficio parlamentare di bilancio evidenzia due criticità. La prima è che non si arrivi al 40 per cento perché non si riescono a individuare investimenti meritevoli. La seconda è che pur di arrivare al 40 per cento si mettano i soldi lì dove non dovrebbero essere messi, e mi sembra che di tutto abbiamo bisogno ma non di ulteriori cattedrali nel deserto. Ho finito. Grazie.

PRESIDENTE. Grazie a lei, professore. Do ora la parola al professor Francesco Porcelli per la sua relazione. Prego.

FRANCESCO PORCELLI, associato di economia politica presso l'Università degli Pag. 8studi di Bari «Aldo Moro». Buongiorno a tutte e a tutti. Grazie per l'invito, che mi consente di contribuire con un mio intervento alla discussione sul livello di attuazione delle norme che regolano il federalismo fiscale, dei principi costituzionali che guidano l'attuazione del federalismo fiscale in Italia.

Il mio intervento segue i principi di carattere economico e quantitativo già ampiamente esaminati negli interventi del professor Zanardi del 20 ottobre e del professor Arachi del 6 ottobre, rispetto ai quali non è facile aggiungere ulteriori elementi. Condivido tutto quello che è stato già detto nei precedenti interventi. Nel mio cerco di aggiungere delle analisi e degli esercizi di carattere quantitativo che danno una misurazione di alcuni fenomeni.

Il primo punto che ho esaminato nel mio intervento, e che possiamo vedere anche con la prima slide, è una tabella che rimette insieme quelli che sono i pilastri fondamentali del processo di attuazione nei tre comparti territoriali delle Regioni, province, città metropolitane e comuni, lungo diversi pilastri. Da questa tabella si riesce a quantificare qual è il livello dell'attuazione del federalismo fiscale.

Dalla mia analisi sono arrivato a un numero, che ovviamente risente della soggettività della mia analisi, che è il 59 per cento. Possiamo dire che siamo a questo livello nel processo di attuazione, che però non è univoco per tutti i comparti. È univoco per tutti i pilastri del processo di attuazione. Per esempio, sgomberiamo il campo dalle province e dalle città metropolitane, dove vedete che prevale il colore rosso in quanto siamo ancora fermi nel processo di attuazione; però sarà interessante esaminare questo comparto il prossimo anno, perché è in corso di approvazione un nuovo impianto metodologico per i fabbisogni standard e per la capacità fiscale, e nel 2022 dovrebbe nascere un nuovo meccanismo di perequazione.

Per quello che ho potuto vedere, è di grande qualità il lavoro che sta uscendo in questi giorni dalla Commissione tecnica per il federalismo fiscale. Si sospende in qualche modo il giudizio su questo comparto, anche se bisogna richiamare almeno due criticità importanti: quella dell'assenza dei livelli essenziali delle prestazioni e poi l'assenza di autonomia impositiva, che si collega alla presenza di un trasferimento negativo per questi enti. Cioè, questi enti trasferiscono risorse allo Stato centrale attraverso il concorso alla finanza pubblica per circa un miliardo e tre, e questo chiaramente è un elemento di grande criticità.

Detto questo, però, gli altri due comparti delle Regioni e dei comuni, invece, sono molto più avanti nel processo di attuazione. I più vicini alla meta sono i comuni, dalla mia analisi, con un livello di attuazione del 66 per cento. Un po' più lontane sono le Regioni, con un'attuazione del 58 per cento. Però, se vediamo i diversi pilastri, possiamo notare come, con riferimento al grado di implementazione del meccanismo di perequazione standard e in relazione all'individuazione dei LEP, sono le Regioni quelle più avanti. Vedete il colore giallo rispetto al colore arancione che contraddistingue i comuni. Questo grazie al settore sanitario, dove tutta la spesa è standardizzata e dove abbiamo definizione dei LEP, che in ambito sanitario sono i livelli essenziali di assistenza, i LEA.

Invece per i comuni troviamo qualche criticità. Innanzitutto c'è il basso livello di standardizzazione dei trasferimenti; trasferimenti che transitano nel fondo di solidarietà comunale, dove attualmente abbiamo una standardizzazione del 17 per cento e a regime si dovrebbe arrivare a un 43 per cento; quindi comunque lontani dal 100 per cento che prescrive l'articolo 119 della Costituzione.

Il processo di attuazione è molto lento. C'è un processo transitorio che prevede l'arrivo a regime nel 2030 con diverse percentuali di avanzamento nella standardizzazione dei trasferimenti, e poi ovviamente non abbiamo una misurazione dei LEP in ambito comunale, anche se c'è da dire che un passo in avanti molto importante, intermedio, è stato fatto quest'anno con l'individuazione degli obiettivi di servizio in ambito sociale, che aprono un ponte molto importante verso la determinazione dei LEP e fanno da apripista anche per tutta una Pag. 9serie di altre analisi che, se avrò il tempo, vi illustrerò brevemente.

Da questo punto di vista sono in vantaggio le Regioni. Se però poi iniziamo a spostarci verso il grado di autonomia impositiva, come già ci ha esposto in modo molto dettagliato il professor Giovanardi, vediamo che le Regioni perdono terreno perché il grado di autonomia impositiva a livello regionale è piuttosto debole, e si indebolirà probabilmente ancora di più con l'abolizione dell'IRAP. Invece sembrava essere adeguato per quanto riguarda i comuni. Infatti vedete la casella verde sul grado di autonomia impositiva dei comuni.

Dove i comuni, inoltre, hanno un grosso vantaggio rispetto alle Regioni è, dal mio punto di vista, sull'adeguatezza dei meccanismi di calcolo dei fabbisogni standard e delle capacità fiscali, perché nei comuni abbiamo delle metodologie che identificano dei costi standard soprattutto nei settori LEP, quali il sociale, istruzione, asili nido, che permettono, una volta che i LEP verranno determinati, di quantificarli dal punto di vista finanziario. Invece questo non è possibile in ambito regionale.

Al di là del fatto che nelle Regioni non abbiamo ancora iniziato il processo di standardizzazione delle funzioni non sanitarie, che però hanno un peso contenuto rispetto al comparto sanitario, se noi guardiamo alla sanità vediamo come il meccanismo di determinazione del fabbisogno standard sanitario sia troppo legato alla popolazione. Anzi, è di fatto un pro capite, perché per il 65 per cento alloca le risorse su base perfettamente pro capite e per il 35 le alloca su base di un pro capite pesato, cioè di una popolazione pesata per età. Questo non permette di legare il fabbisogno standard sanitario ai LEA, che sono presenti in ambito sanitario. Dal mio punto di vista, questo è un elemento di grossa criticità. Vedete la casella rossa finale delle Regioni, che richiede secondo me un'attenzione.

È come se nei due comparti, comuni e Regioni, avessimo elementi di eccellenza ed elementi di criticità, però su punti diversi. Sui comuni abbiamo un punto di eccellenza sulla metodologia, però abbiamo delle criticità sul livello di attuazione; sulle Regioni invece abbiamo il caso opposto. Questo mi fa dire che potrebbe essere auspicabile un'ibridazione tra soluzioni tecniche e politiche adottate nei due comparti.

Andando avanti nell'ambito del mio contributo, ho cercato di approfondire gli aspetti più critici di questi due comparti, per le Regioni esaminando quella che potrebbe essere l'idea di un modello da poter applicare per legare i LEA ai fabbisogni standard sanitari, e quindi inglobare all'interno del fabbisogno sanitario un po' l'output gap che emerge, cioè il deficit di servizi che soprattutto – vedete il grafico a sinistra – contraddistingue le Regioni del Sud, che hanno un livello di servizio sanitario più basso rispetto a quella che sarebbe una domanda potenziale, e che non permette all'attuale fabbisogno standard sanitario di misurare i livelli di efficienza all'interno del settore sanitario. Nel grafico vedete i livelli di inefficienza, che sono altrettanto più alti a Sud, quindi nelle Regioni meridionali, dove si contrappongono deficit di servizi e livelli di efficienza più alti. Questo è un po' un sintomo dell'inadeguatezza del meccanismo di calcolo dei fabbisogni standard.

Per quanto riguarda i comuni, ho cercato invece di fare un'analisi di quantificazione e poi anche di simulazione di quello che è il processo di perequazione all'interno del fondo di solidarietà comunale. È un processo di analisi che mi porta a esplicitare innanzitutto quelli che sono i flussi perequativi o l'effetto perequativo, che vedete esplicitato in questa slide, dove a sinistra vedete la distribuzione delle risorse storiche, che è il punto di partenza della distribuzione delle risorse all'interno dei comuni, quindi più alte nelle zone interne e nelle zone montane.

Poi nella cartina di centro e di destra vedete come sono cambiate queste risorse storiche dal 2015 al 2021 per effetto della perequazione. In azzurro vedete le zone che hanno perso risorse storiche; in rosso invece le zone territoriali che hanno acquisito più risorse per effetto della perequazione. Si nota subito l'effetto di riequilibrio che la perequazione sta esercitando sulla distribuzione delle risorse storiche; un riequilibrioPag. 10 guidato ovviamente dal fabbisogno standard e dalla capacità fiscale, perché vedete che le zone che arretrano rispetto alla spesa storica sono le zone territoriali con più alte risorse storiche e, viceversa, le zone che guadagnano risorse sono quelle, se vogliamo, più esterne, vicino alla costa: vedete la Puglia, vedete il Lazio, vedete tutte le coste e le zone più urbanizzate. C'è questo spostamento di risorse generato dalla perequazione.

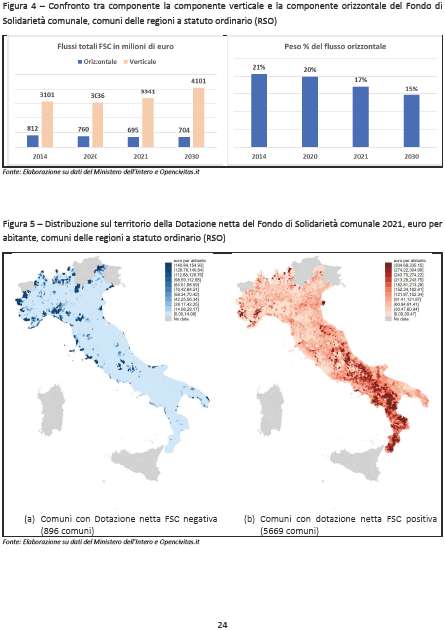

L'altro contributo che ho voluto fornirvi è quello di un'analisi delle componenti del flusso perequativo. Attualmente, all'interno del meccanismo dei trasferimenti dei comuni abbiamo tre componenti che generano quella che possiamo chiamare la «dotazione netta» di ogni comune del fondo di solidarietà, cioè sostanzialmente il suo trasferimento. Nel grafico in alto vedete, a livello nazionale, quindi sommando tutti i comuni delle Regioni a statuto ordinario, come si compone la dotazione netta del fondo di solidarietà comunale. Si compone di tre elementi: la componente redistributiva storica, che è quella in grigio chiaro in basso; la componente redistributiva standard, che è quella che sostituirà gradualmente la componente redistributiva storica per effetto del meccanismo dei fabbisogni standard e delle capacità fiscali; però poi ne vedete un'altra, molto alta, che porta per esempio a regime a una dotazione netta di 80 euro per abitante, l'ultima barra proiettata al 2030 alla fine del processo di perequazione. L'altra componente, quella più in alto, in grigio a scacchi, è quella che misura i trasferimenti non perequativi, che come vedete è la componente dominante all'interno del fondo di solidarietà. Quindi vi dà una quantificazione della criticità che avevo esplicitato all'inizio.

Il grafico di sotto vi fa vedere l'evoluzione della percentuale dei trasferimenti che verranno standardizzati. Per intenderci, nel comparto sanitario siamo già al 100 per cento, sia pur con le criticità che ho esposto; nei comuni arriveremo, con l'attuale struttura legislativa, cioè la legislazione vigente, al 43 per cento alla fine del processo di transizione. Oggi siamo al 17 per cento.

Vedete poi la distanza tra la linea nera in alto, che è il livello della dotazione netta complessiva, cioè il livello dei trasferimenti che viaggiano all'interno del fondo di solidarietà comunale, rispetto a quella tratteggiata. Quel gap è la distanza rispetto a quelle che sarebbero state le risorse storiche in assenza di perequazione. La distanza è positiva perché dal 2021, dopo quasi dieci anni di austerity, stanno arrivando nuove risorse all'interno del comparto comunale. Sono le risorse dedicate al potenziamento dei servizi sociali, circa 651 milioni a regime, cioè alla fine del processo di transizione, che sono già distribuite per una quota di 216 milioni quest'anno ai comuni in base al fabbisogno standard sociale. A queste risorse si andranno ad aggiungere – non sono presenti in questo grafico perché non è ancora chiaro il meccanismo di assegnazione – le risorse per gli asili nido, che a partire dal prossimo anno arriveranno a regime a 300 milioni.

Questa tabella vi fa vedere la composizione di queste componenti ripartite sul territorio aggregando i comuni a livello regionale. Da questa tabella emergono due tendenze importanti. Una è quella che porta le componenti redistributive a viaggiare da Nord a Sud. Infatti vedete che la componente redistributiva storica e quella standard è tendenzialmente negativa nei comuni delle regioni settentrionali e positiva nei comuni delle Regioni meridionali; quindi la perequazione sposta risorse verso il Sud, come è ovviamente immaginabile. Invece il flusso delle componenti non perequative segue un andamento del tutto opposto. Si va, per esempio, da 65 euro per abitante in aggregato nei comuni dell'Emilia Romagna a zero, di fatto, in Calabria e in Basilicata. Questo è un altro problema importante nell'affrontare questo aspetto, perché è chiaro che la distribuzione di queste risorse, che dovranno essere standardizzate in qualche modo, è inficiata da una distribuzione molto eterogenea sul territorio. E poi vedete la distribuzione dell'effetto perequativo, anch'esso negativo principalmente nelle Regioni del Nord e più positivo nel Centro-Sud.Pag. 11

Vi consegno poi un ulteriore spaccato, che non abbiamo il tempo di vedere qui. Si tratta della proiezione a regime per ogni comparto regionale, cioè aggregando i comuni per ogni Regione, di queste componenti. Al termine del mio contributo trovate delle schede che fanno vedere come si evolverà a legislazione vigente il livello di perequazione nei comuni aggregati per Regione.

Come eventualmente la delega fiscale può incidere su questi flussi perequativi è molto difficile da dire oggi. In particolare la revisione del catasto, e quindi delle basi imponibili dell'IMU (imposta municipale unica) di fatto, sicuramente avrà un impatto notevole su questa distribuzione, però è impossibile oggi dire in quale direzione. Da questo punto di vista sarebbe interessante la costruzione di un gruppo di lavoro al Dipartimento delle finanze per iniziare a valutare, in prospettiva della riforma del catasto, come si muoveranno questi flussi perequativi.

È immaginabile un arretramento del Sud e un avanzamento dei comuni del Centro-Nord in virtù del mismatch tra rendite catastali e valori di mercato, però le componenti sono così tante che è impossibile fare delle simulazioni. Non si prevedono effetti significativi da parte delle altre componenti della delega fiscale, cioè del cambio dell'Irpef, l'addizionale a sovraimposta.

Per quanto riguarda l'IMU D, cioè sugli immobili strumentali, sarebbe auspicabile che la componente standard dell'IMU D potesse essere inglobata all'interno del fondo di solidarietà come contributo verticale da parte dello Stato a favore dei comuni, per ridurre un altro aspetto della perequazione comunale, col quale vado a chiudere, che è quello dell'orizzontalità del sistema.

Questo grafico vi fa vedere come i flussi perequativi all'interno del fondo di solidarietà comunale hanno due canali: quello verticale – sono le barre in rosso che vedete a sinistra, cioè di trasferimenti che arrivano dallo Stato ai comuni – e poi una piccola componente in blu che è orizzontale, che sono dei comuni che versano risorse ad altri comuni.

La componente orizzontale pesa a oggi circa il 17 per cento. A regime potrà arrivare al di sotto del 15 per cento. La componente orizzontale è molto spesso, a mio avviso in modo errato, richiamata come un elemento di non attuazione dei principi del federalismo fiscale. Secondo me non è così. L'orizzontalità del sistema è sostanzialmente endemica a quella che è la struttura delle entrate proprie dei comuni e dell'alto grado di autonomia tributaria dei comuni. Infatti vedete che nonostante l'afflusso di risorse aggiuntive a regime – oltre 650 milioni a regime arriveranno, più altre componenti – queste non andranno a eliminare il contributo orizzontale; contributo orizzontale che viene fornito dai comuni in blu, che vedete qui a sinistra.

Quali sono i due principali comuni che contribuiscono al fondo di solidarietà, cioè che hanno un trasferimento negativo? Ad esempio, Portofino, Cortina d'Ampezzo. Si tratta di comuni prevalentemente turistici, con molte seconde case collocate principalmente nel Centro-Nord, nelle aree montane costiere, ripeto, a carattere turistico. Tutti gli altri in rosso, invece, ricevono trasferimenti positivi dal fondo di solidarietà, ovviamente concentrati principalmente nel Centro-Sud.

Nel mio lavoro, a titolo puramente esemplificativo, faccio vedere come se si volesse azzerare questo carattere orizzontale e far diventare il fondo di solidarietà perfettamente verticale. Servirebbe ridurre dell'80 per cento l'autonomia impositiva dei comuni, qualcosa ovviamente di inimmaginabile, forse con un costo politico anche più alto del costo politico che oggi genera questo carattere di orizzontalità, che quindi, ripeto, è endemico al sistema. Questo non vuol dire che non si possono fare delle riforme per ridurre questa orizzontalità. Per esempio, si può ridurre in parte l'autonomia impositiva, si possono aumentare le risorse verticali e quindi far ridurre il numero di comuni che contribuiscono con trasferimenti negativi. Però la sua eliminazione è abbastanza difficile da poter essere attuata.

Un ultimo flash su alcune implicazioni del federalismo fiscale, in particolare dei Pag. 12comuni, nel post COVID. C'è un elemento importante che io vorrei richiamare, che è quello dell'aggiornamento dei dati. Oggi in ambito comunale misuriamo questi flussi perequativi guardando, nella componente standard, a variabili del 2018. L'anno prossimo probabilmente guarderemo alle variabili del 2019. Ovviamente tutti sappiamo che ci potranno essere dei cambiamenti strutturali nel post COVID nel quale auspichiamo tutti di stare per entrare. Quindi potrà essere auspicabile una misurazione di alcune variabili, come quelle demografiche, che guidano per esempio il 24 per cento dei flussi dei fabbisogni standard, o di quelle del reddito, che guidano una percentuale importante della capacità fiscale, quasi in tempo reale, o comunque guardare al 2022 e non al 2019.

Infatti cito un articolo del The Economist, uscito proprio il 23 ottobre, che parla della Real-Time Revolution; cioè con la pandemia si sta sviluppando, soprattutto in ambito economico, l'analisi dei dati in tempo reale. C'erano già prima, però ormai siamo entrati in questa nuova era. Grazie.

PRESIDENTE. Grazie anche a lei, professor Porcelli. Si è iscritto a parlare il senatore Perosino. Prego.

MARCO PEROSINO. Grazie. Ritengo molto interessanti questi due contributi di oggi, dei due professori, che ringrazio a livello personale pur non conoscendoli, perché quanto hanno detto è musica per le mie orecchie e anche per il mio cuore.

Il federalismo della riforma fiscale in discussione – che passerà perché è una delle richieste dell'Europa – è fortemente negativo. Io l'ho detto nella Commissione VI, nelle riunioni congiunte con quella della Camera, prima della produzione del documento base al 30 giugno; ma oggi le voci, che non sono così consone all'Europa o che non sono consone al commissariamento di fatto che subisce l'Italia, non vengono tenute in considerazione.

L'Irpef aveva la forma dell'addizionale, e addizionale o sovraimposta è la stessa cosa perché è il totale che conta, quello che paga il contribuente. Quella regionale e quella comunale erano un sistema per giudicare le amministrazioni, perché l'amministrazione che riusciva a contenere oppure che alzava, nell'ambito della possibilità fissata dalla legge, la percentuale di addizionale aveva delle giustificazioni, doveva dare delle spiegazioni e veniva giudicata. L'IRAP è antipatica, dice bene il professor Giovanardi, però ormai era stata digerita dal sistema ed è un'importante entrata per la Regione. Se viene girata sull'Ires, ha un diverso sistema di calcolo, e quindi andiamo a complicare un sistema che va toccato il meno possibile, perché per avere un sistema fiscale più o meno equilibrato la mia opinione è che bisognava toccare qualche aliquota dell'Irpef e finiva lì. Era una riforma, ma che è finanziata con 8 miliardi a debito. È sempre peggio. Sono debiti che pagheranno i nostri pronipoti. Ma purtroppo sta andando così. Io penso anche che è completo il discorso tecnico del relatore, con una valutazione politica secondo cui tra qualche anno tutto il sistema fiscale sarà costretto ad aumentare la tassazione perché le entrate, quali il debito, vanno pagate in qualche modo, a meno che ci pensi l'inflazione.

Su quanto ha detto il professor Porcelli, trovo molto interessante questo calcolo della percentuale di attuazione del federalismo. Le province lo abbassano perché non hanno avuto a disposizione leggi che glielo consentissero. La tabella 2 dà la perequazione rispetto ai trasferimenti standard e alla spesa storica, operando un'inversione tra il concetto di spesa storica e la capacità fiscale. Inversione che porta, però, alla fine, tante volte, o allo stesso risultato a favore dei comuni che avevano la spesa storica molto alta, oppure a una distorsione a favore o contro i comuni turistici eccetera, che già hanno delle problematiche riguardo al fatto di dover contribuire al fondo di solidarietà. Per cui il rischio è di andare a miscelare un qualcosa che bene o male funzionava.

Non faccio domande perché mi trovo molto d'accordo con i contenuti esposti dai professori, e da senatore che conta per uno sappiate che da oggi avete un sostenitore in più.

PRESIDENTE. Grazie, senatore. Prego, onorevole Ruggiero.

FRANCESCA ANNA RUGGIERO. Grazie, presidente. Saluto gli auditi. Una domanda per entrambi, il professor Giovanardi e il professor Porcelli. Effettivamente è un grande lavoro quello portato avanti dalla Commissione tecnica per i fabbisogni standard del professor Arachi negli ultimi due anni, che ha abbandonato il criterio della spesa storica per i comuni. Riguardo a tutto il lavoro per le province e le città metropolitane, che è in divenire e che arriverà anche per le Regioni come abbiamo visto dai grafici, volevo chiedere se anche la definizione del fabbisogno standard, quindi del costo standard, per province, città metropolitane e Regioni, che non ha ancora visto la luce ma a breve ci sarà, porterà a un abbassamento della quota orizzontale.

La seconda domanda è se voi avete mai approfondito l'uso delle risorse pubbliche per l'erogazione dei servizi pubblici in capo a privati, quindi quanti trasferimenti ci sono ai privati di risorse pubbliche per garantire un servizio che dovrebbe essere pubblico, essenziale; e se avete mai analizzato il trasferimento delle risorse sulla base di appalti, affidamenti, quindi bandi di gara, che ci sono, alle imprese e che localizzazione hanno queste imprese. Inoltre volevo dei chiarimenti se le risorse che vengono date a un comune, a una Regione o a un'area del territorio nazionale restano lì poi come imponibile Irpef e tanto altro, oppure se vengono spostate in altre Regioni che hanno magari delle imprese più stabili, più corpose e più organizzate, in maniera completamente diversa rispetto ad altre aree del territorio nazionale. Grazie.

PRESIDENTE. Grazie a lei. Prego, onorevole Turri.

ROBERTO TURRI. Grazie, presidente. Anch'io ringrazio gli auditi per la loro disponibilità e per il contributo prezioso che ci hanno lasciato stamattina. Volevo riferirmi all'intervento del professor Giovanardi e in particolare alla disamina che ha fatto sullo stato dell'autonomia tributaria locale. Sappiamo che è stabilita dallo Stato agli enti locali, ma rimane un margine risicato. Inoltre, ha anche aggiunto che la riforma fiscale ha fatto dei passi indietro e ha precisato, per quanto riguarda l'Irpef e l'IRAP. Io aggiungo anche che dalle audizioni che abbiamo fatto nelle settimane precedenti, in particolare sui rappresentanti dei piccoli comuni, abbiamo visto che negli ultimi dieci anni gli enti territoriali hanno visto, a fronte di un aumento dell'imposizione tributaria locale, un taglio di trasferimenti abnorme che va oltre il 40 per cento.

Volevo chiedere una cosa al professor Giovanardi, che poi alla fine ha terminato con ottimismo rispetto al fatto che nella NADEF è previsto che riparta il processo dell'autonomia differenziata, perché uno spazio andrà riservato a questa legge quadro che lo dovrebbe definire. Volevo quindi capire, a fronte di tutto questo scenario, se dobbiamo realmente essere ottimisti o, al contrario, pessimisti. Volevo capire se a questo punto si partirà dalla spesa storica, come peraltro mi sembra che avesse suggerito la Regione Veneto per quanto riguarda l'autonomia differenziata. Vi ringrazio.

PRESIDENTE. Grazie a lei. Do la parola al professor Giovanardi per la replica. Prego.

ANDREA GIOVANARDI, ordinario di diritto tributario presso l'Università degli studi di Trento. Parto da questa ultima domanda che mi è direttamente indirizzata. Sì, io sono convinto che il processo di autonomia differenziata sia un po' una conseguenza del non completamento dell'attuazione del processo del federalismo fiscale. Le due cose sono assolutamente in linea. Non è a caso – dal punto di vista ovviamente economico, sia chiaro – se le tre principali Regioni del Paese cercano nuovi percorsi per ottenere ulteriori forme e condizioni particolari di autonomia. Questo è certamente collegato a un riconoscimento di competenze anche in materia tributaria che io reputo insufficiente, soprattutto alla luce di quelle che erano le ambizioni che avevano portato al varo del Titolo V.Pag. 14

La domanda, in questo contesto, è se bisogna essere ottimisti o pessimisti. È vero che non è la prima volta che nella NADEF viene prevista la legge quadro, e quindi uno potrebbe dire: «Succederà anche questa volta che nulla si fa». A me verrebbe da dire, però, che qui un po' di ottimismo in più forse è il caso di averlo. Io penso che l'atteggiamento di questo Governo – è una mia sensazione – sia un atteggiamento molto più costruttivo rispetto a quello che si era registrato in precedenza. Ho quindi formulato quell'ipotesi di lavoro che, vorrei ribadire, è un'ipotesi mia, un tentativo di dare un contributo a una soluzione, che secondo me ridurrebbe molte delle opposizioni, che non sono giuridiche, ma sono di tipo culturale, sono di tipo politico, sono di tipo ideologico. Sto riferendomi all'istituzione di un fondo perequativo orizzontale, che colleghi il buon andamento delle Regioni più ricche a un trasferimento, ovviamente senza vincoli di destinazione, alle Regioni a minore capacità fiscale per abitante. Si parte ovviamente dalla spesa storica. La relazione del collega Porcelli da questo punto di vista è ampia e dà sicura dimostrazione.

I fabbisogni standard per le Regioni non ci sono. Nella prima domanda dell'onorevole Ruggiero, si faceva riferimento al prossimo varo dei fabbisogni standard. È dal 2009 che li aspettiamo. Che ci sia un prossimo varo di fabbisogni standard, questo sì, è ottimismo. Il percorso di autonomia differenziata, se parte con la legge quadro e con le successive intese che sulla legge quadro devono fondarsi, è un percorso che deve partire dalla spesa storica.

È evidente che poi si deve assistere a un superamento della spesa storica, e quindi le compartecipazioni andranno ricalcolate sulla base dei fabbisogni standard, perché evidentemente la spesa storica è un criterio iniquo e insostenibile.

Una parola sulla precedente domanda. Nella seconda parte si fa riferimento a studi in relazione al trasferimento delle risorse, o comunque alle risorse a disposizione delle autonomie. Faccio presente che l'articolo 119 non consente più il trasferimento dal centro come strumento di finanziamento, tanto che c'è voluta una norma che ha esteso i trasferimenti che ancora rimangono al 2023. La domanda è se quelle risorse finiscono alle imprese del territorio o possono finire anche a imprese che del territorio non sono, in ragione della loro adeguatezza, della loro forza economica, della loro capacità di garantire un risultato. La risposta è ovvia: vanno a finire alle imprese che sono in grado di partecipare a bandi pubblici; quindi non ci possono essere senz'altro, non solo a livello italiano ma nemmeno a livello europeo, percorsi preferenziali perché le risorse rimangano a imprese che lavorano sul territorio. È la cornice giuridica in cui viviamo che rende impossibile questo. Credo di aver risposto, e rimango a disposizione.

PRESIDENTE. Grazie. Prego, professor Porcelli.

FRANCESCO PORCELLI, associato di economia politica presso l'Università degli studi di Bari «Aldo Moro». Grazie, presidente. Vado alle domande dell'onorevole Francesca Ruggiero. Per quanto riguarda il meccanismo di perequazione delle province, come dicevo nella relazione, dovrebbe nascere nel 2022. Nel 2022 dovremmo vedere una nuova metodologia dei fabbisogni standard e delle capacità fiscali. Le province sono sostanzialmente vicine ad allinearsi con gli altri comparti, con quello delle Regioni e con quello dei comuni. Però adesso non abbiamo ancora i dettagli tecnici. Probabilmente li avremo entro fine anno. Per quello che posso dire, mi sembra che l'impianto metodologico che sta nascendo sia adeguato a quelle che sono le richieste di questo comparto e prenda anche elementi tecnici innovativi dall'esperienza dei comuni.

Per quanto riguarda le Regioni parliamo delle funzioni non sanitarie, che quindi sono principalmente: trasporto pubblico locale, istruzione professionale, e poi abbiamo il comparto del sociale, dell'assistenza, che però fa più da coordinamento dei comuni che da comparto di spesa autonoma. Qui non abbiamo ancora un impianto definito, però abbiamo un cronoprogrammaPag. 15 molto definito che ci dovrebbe portare entro dicembre 2024 a terminare i lavori per quanto riguarda le Regioni. Probabilmente sarà un cantiere che verrà aperto nei prossimi giorni. In realtà non è mai stato chiuso, perché è stato sempre aperto, però non ha mai sviluppato delle soluzioni o dei risultati al pari dei comuni, al momento. L'idea è che anche qui il prossimo anno vedremo delle novità. Il mio auspicio è che si possano prendere elementi metodologici principalmente dall'esperienza dei comuni e portarli dentro il comparto delle Regioni, ovviamente con le dovute differenze.

L'ultimo punto sono i trasferimenti ai privati. Questo è un aspetto che attiene alla sfera dell'autonomia degli enti locali dal punto di vista del modello di gestione che intendono utilizzare. Ci sono enti locali che decidono di esternalizzare, e quindi poi trasferiscono una parte delle loro risorse ad aziende private, e comuni che invece fanno in proprio. Questo è particolarmente esaminato in settori come gli asili nido, dove ci sono dati. Non li ho qui a disposizione, però da OpenCivitas e dalla banca dati dei fabbisogni standard si riesce a reperire questo tipo di informazioni, così come anche il settore dell'istruzione, sempre per quanto riguarda l'ambito comunale.

I dati sono disponibili e utilizzabili soprattutto per i comuni dove abbiamo OpenCivitas. Per altri comparti, come le Regioni, non abbiamo la stessa diffusione dei dati. Quindi mi sento di dire che è un po' più difficile fare questo tipo di analisi. I dati ci sono, però i risultati non ne sono stati derivati al momento. Grazie.

PRESIDENTE. Ringrazio nuovamente sia il professor Giovanardi che il professor Porcelli per le esaurienti relazioni. Dispongo che le relazioni consegnate siano allegate al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 9.25.

Pag. 16ALLEGATO

Documentazione presentata dai professori

Andrea Giovanardi e Francesco Porcelli.