Sulla pubblicità dei lavori:

Invernizzi Cristian , Presidente ... 3

Audizione, in videoconferenza, di rappresentanti della Corte dei conti sullo stato di attuazione e sulle prospettive del federalismo fiscale, anche con riferimento ai relativi contenuti del Piano nazionale di ripresa e resilienza:

Invernizzi Cristian , Presidente ... 3

Petronio Francesco , Presidente di Sezione della Corte dei conti preposto alla funzione di referto della Sezione delle Autonomie ... 3

Invernizzi Cristian , Presidente ... 10

Ruggiero Francesca Anna (M5S) ... 10

Invernizzi Cristian , Presidente ... 11

Petronio Francesco , Presidente di Sezione della Corte dei conti preposto alla funzione di referto della Sezione delle Autonomie ... 11

Ferone Rinieri , Consigliere della Sezione delle Autonomie della Corte dei conti ... 12

Invernizzi Cristian , Presidente ... 12

ALLEGATO: Documentazione presentata dalla Corte dei conti ... 13

PRESIDENZA DEL PRESIDENTE

CRISTIAN INVERNIZZI

La seduta comincia alle 8.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare e la trasmissione diretta sulla web-TV della Camera dei deputati.

Audizione, in videoconferenza, di rappresentanti della Corte dei conti sullo stato di attuazione e sulle prospettive del federalismo fiscale, anche con riferimento ai relativi contenuti del Piano nazionale di ripresa e resilienza.

PRESIDENTE. L'ordine del giorno reca – ai sensi dell'articolo 5, comma 5 del Regolamento della Commissione parlamentare per l'attuazione del federalismo fiscale – l'audizione in videoconferenza di rappresentanti della Corte dei conti sullo stato di attuazione e sulle prospettive del federalismo fiscale, anche con riferimento ai relativi contenuti del Piano nazionale di ripresa e resilienza. In rappresentanza della Corte dei conti sono in collegamento da remoto il presidente di Sezione Francesco Petronio, preposto alla funzione di referto della Sezione delle Autonomie; il presidente di Sezione Fabio Viola, preposto alla funzione di coordinamento della Sezione delle Autonomie, nonché i consiglieri della Sezione delle Autonomie Rinieri Ferone, Stefania Fusaro e Marcello Degni.

L'audizione odierna rappresenta una preziosa opportunità per arricchire – con l'autorevole contributo della Corte dei conti – il lavoro di analisi che la Commissione sta svolgendo in ordine all'assetto e alle tendenze evolutive del federalismo fiscale, nella cornice dei principi sanciti dall'articolo 119 della Costituzione e dalla legge n. 42/2009. Dal confronto di questa mattina sarà quindi possibile ricavare utili elementi di valutazione e di approfondimento sui diversi aspetti che riguardano – solo per citare alcuni punti ricorrenti – la configurazione del sistema tributario regionale e locale, la stretta relazione tra autonomia e responsabilità nelle decisioni di entrata e di spesa, il superamento del modello di finanziamento degli enti fondato sulla spesa storica e la determinazione dei livelli essenziali delle prestazioni, la definizione dei meccanismi perequativi, l'operatività degli strumenti di coordinamento della finanza pubblica e i possibili sviluppi legati al regionalismo differenziato. Ricordo che i componenti della Commissione, in virtù di quanto stabilito per il Regolamento della Camera nella riunione del 4 novembre 2020, possono partecipare alla seduta anche da remoto. Ricordo a tutti, ovviamente, la necessità di prenotarsi presso la Presidenza, qualora si volesse intervenire. A questo punto do il benvenuto ai nostri ospiti che ringrazio a nome di tutta la Commissione per aver accettato l'invito cedendo la parola al presidente di Sezione Francesco Petronio.

FRANCESCO PETRONIO, Presidente di Sezione della Corte dei conti preposto alla funzione di referto della Sezione delle Autonomie. Grazie, presidente. Iniziamo la nostra relazione sullo stato di attuazione del federalismo fiscale. Per un progetto di riforma dei rapporti finanziari tra i diversi livelli di Governo, abbiamo la legge n. 42/2009, che facendo leva sul principio di Pag. 4sussidiarietà e sulla accountability degli amministratori locali nei confronti delle rispettive collettività amministrate, mirava a garantire agli enti territoriali da un lato un complesso di risorse finanziarie stabili e adeguate alle funzioni da svolgere, dall'altro sufficienti spazi di variazione dei tributi in grado di assicurare l'equilibrio dei bilanci e servizi aggiuntivi rispetto agli standard statali. Costituivano elementi centrali della riforma il superamento del tradizionale modello centralizzato di prelievo tributario, dal quale residuavano per gli enti territoriali limitati spazi di autonomia nella gestione dei tributi devoluti e il passaggio da modelli di finanziamento fondato sulla spesa storica a criteri riferiti alla determinazione dei costi standard e dei livelli essenziali delle prestazioni, nonché i meccanismi perequativi. L'effettivo spostamento dell'asse della finanza pubblica verso gli enti di autonomia territoriale, comporta correlativamente l'esigenza di potenziare gli strumenti necessari ad assicurare il coordinamento tra i diversi livelli di Governo. Tuttavia il processo di riassetto istituzionale e di revisione del sistema fiscale avviato nello scorso decennio, ha avuto uno sviluppo incerto negli ultimi anni, dimostrandosi difficoltosa l'attuazione dei nuovi meccanismi distributivi e perequativi. La legge delega sul federalismo fiscale è rimasta, quindi, in parte inattuata, principalmente per la sua coincidenza temporale con la grande crisi finanziaria del 2008. Di fatto l'emergenza economico-finanziaria e la conseguente necessità del consolidamento dei conti pubblici si sono sovrapposte al processo di riforma in atto, condizionando e limitando l'autonomia fiscale locale che può considerarsi attuata solo parzialmente. D'altra parte la mancata determinazione di tutti i livelli essenziali delle prestazioni ha ostacolato il compimento del principio del finanziamento integrale delle funzioni fondamentali. Per le Regioni, le manovre di finanza pubblica che si sono succedute dal 2010 nell'intento di ridurre il deficit pubblico e di rispettare i vincoli europei, hanno impedito l'individuazione dei trasferimenti statali da sopprimere. Conseguentemente non è stata rideterminata l'aliquota base dell'addizionale regionale all'IRPEF (Imposta sul reddito delle persone fisiche) che secondo il principio dell'invarianza della pressione fiscale complessiva avrebbe dovuto garantire un gettito equivalente ai trasferimenti soppressi. Tale sistema che avrebbe riconosciuto alle Regioni la più ampia possibilità di attuare politiche economiche e sociali, non ha trovato una compiuta attuazione. Anche in quest'ambito il percorso è stato frenato dalla mancata definizione di livelli di spesa appropriata.

La competenza per la determinazione dei livelli essenziali delle prestazioni (LEP) da garantire su tutto il territorio nazionale è rimessa in via esclusiva allo Stato, tuttavia i LEP previsti dal decreto legislativo n. 68/2011 non sono stati ancora definiti, anche se nell'ambito dei programmi di benessere sociale alcune Regioni hanno già individuato i cosiddetti livelli essenziali di prestazione sociale. Le maggiori difficoltà nell'attuazione si rinvengono sul versante regionale, in quanto il sistema di finanziamento è rimasto sostanzialmente quello precedente al decreto legislativo n. 68/2011. La mancata attuazione del federalismo fiscale nei confronti del sistema regionale ha portato al mantenimento di un sistema di finanziamento condizionato da scelte operate a livello centrale, sfruttando alcune inefficienze che possono caratterizzare la fiscalità erariale. Il processo attuativo della riforma ha subìto reiterati rinvii, ed è stabilito al 2023 il nuovo orizzonte temporale che si prefigura per attuare la piena copertura della spesa regionale, rapportata a costi e fabbisogni standard delle funzioni connesse ai livelli essenziali delle prestazioni erogate in condizioni di efficienza e appropriatezza su tutto il territorio. Ulteriore elemento di complessità deriva dall'iniziativa di alcune Regioni, volta ad ottenere condizioni di autonomia differenziata che deve fondarsi sul principio di sussidiarietà, in base al quale l'attribuzione di ulteriori funzioni e competenze dovrebbe essere riconosciuto alle Regioni, laddove si dimostrino in grado di esercitare meglio, rispetto all'attuale inefficienza operativa dello Stato. Il conferimento di maggioriPag. 5 livelli di autonomia, amplia la necessità che gli amministratori diano conto di come questi poteri e le correlate risorse siano utilizzate, nonché dei risultati conseguiti. Secondo la Corte costituzionale, la tutela dell'unità economica della Repubblica giustifica un Governo unitario della finanza pubblica e controlli esterni sugli enti territoriali al fine di evitare tensioni sugli equilibri di bilancio.

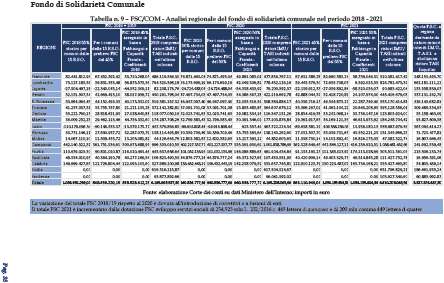

Per quanto concerne gli enti locali, hanno costituito fattori trainanti nel processo verso il federalismo fiscale, l'assegnazione allo Stato di parte del gettito dei tributi locali, la sostituzione del minor gettito di tributi propri sull'abitazione principale con contributi compensativi e il blocco delle aliquote fiscali protratto fino al 2018. Tuttavia per gli enti locali si registrano segnali di ripresa del processo autonomistico. Infatti dal 2015 con la legge di stabilità si è dato avvio al riparto della componente orizzontale del Fondo di solidarietà comunale, ossia della quota alimentata dagli enti con risorse proprie. Tale modalità è destinata a consolidarsi progressivamente ed è previsto un graduale incremento vicino al 100 per cento delle risorse oggetto di perequazione nell'arco dal 2007 al 2013. La legge di bilancio 2020 ha ridefinito – a decorrere dal 2021 – la votazione a regime del fondo, incrementandolo significativamente. Resta da completare – rafforzando gli interventi sopra ricordati – il processo di individuazione dei livelli essenziali delle prestazioni e attivare adeguate risorse statali per rendere possibile la perequazione. Tali azioni sono propedeutiche alla distribuzione delle risorse basata su fabbisogni standard. In questo contesto, il criterio pro capite utilizzato nella ripartizione delle risorse potrebbe necessitare di correttivi, con particolare riferimento alle aree interne e alla quantificazione dei fabbisogni monetari insoddisfatti. È auspicabile, inoltre, il parziale superamento del meccanismo di perequazione orizzontale, utilizzato all'interno del comparto comunale per la redistribuzione di quote significative del tributo immobiliare. Un meccanismo di perequazione verticale con interventi statali potrebbe fornire un ulteriore sostegno in particolare per le funzioni fondamentali, di cui la riforma prevede l'integrale compensazione.

Nel quadro degli interventi del PNRR, tra le riforme di accompagnamento è contemplato anche l'adeguamento della legge delega in materia di federalismo fiscale, con la necessità di finalizzare le risorse dei livelli territoriali sulla base di criteri oggettivi per un uso efficiente delle risorse stesse.

Fatta questa introduzione a carattere generale, ci soffermiamo nel dare qualche dato indicatore di bilancio per vedere a che punto è arrivato questo percorso autonomistico. Negli ultimi anni il sistema di finanziamento degli enti locali – dopo la fase più acuta della congiuntura economica sfavorevole che ha bloccato la leva fiscale e ha reso necessario drenare risorse dai bilanci degli enti – mostra segni di ripartenza che devono essere, però, valutati al netto degli effetti prodotti dagli interventi necessitati dall'emergenza sanitaria. Le dinamiche finanziarie degli enti locali non mostrano una chiara tendenza evolutiva negli indici di autonomia finanziaria, mentre si registra un processo un progresso per quanto riguarda la componente perequativa del Fondo di solidarietà comunale, in quanto vi è una progressiva destinazione di maggiori risorse al fondo ed ampliando le capacità fiscali perequabili. Gli interventi redistributivi nella struttura del sistema di finanziamento, migliorano il processo di perequazione nella sua essenziale funzione di correzione degli effetti della distribuzione non omogenea delle basi imponibili e dei bisogni di spesa tra gli enti territoriali. Sul fronte dell'autonomia di spesa si registrano i maggiori progressi, per via della riduzione significativa di molti vincoli, prima con il superamento del Patto di stabilità interno, poi con la soppressione di alcuni limiti specifici, unitamente agli interventi prodotti dalla giurisprudenza costituzionale.

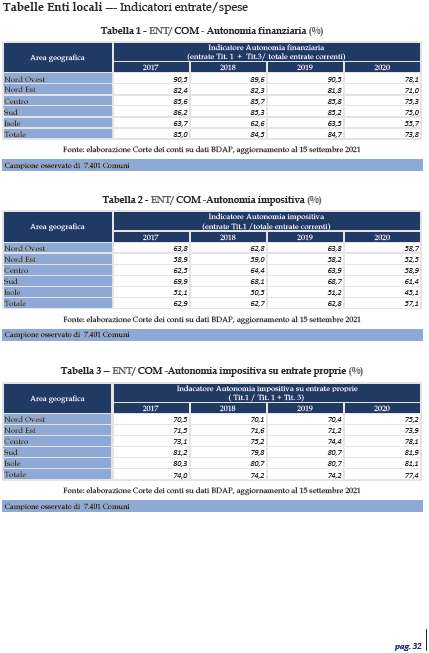

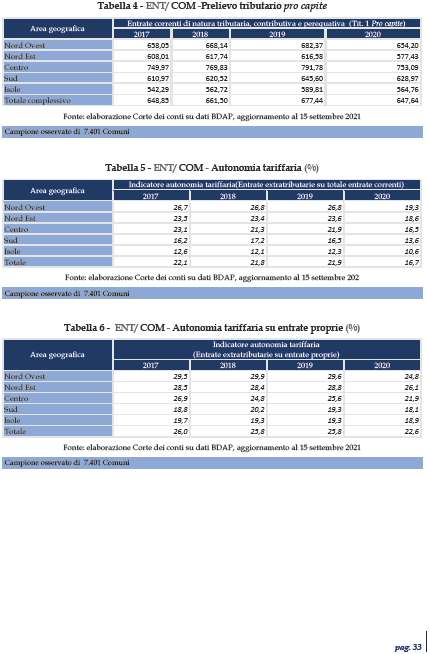

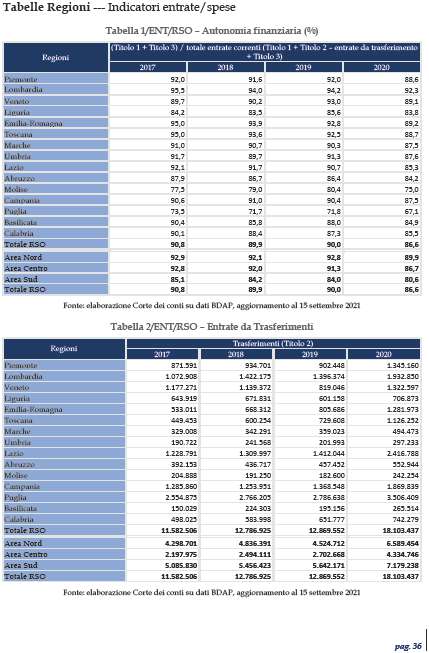

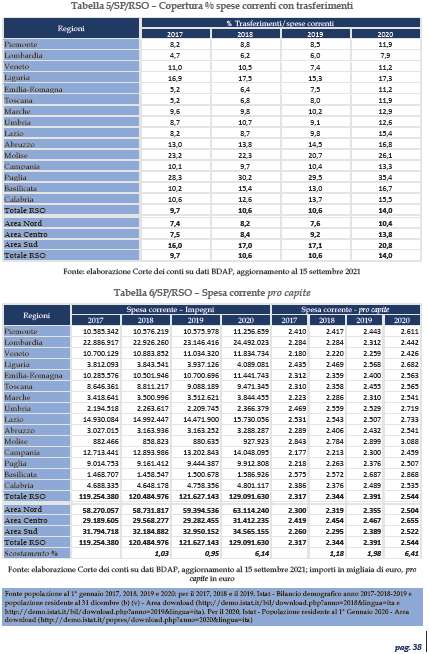

Nel dettaglio dell'analisi finanziaria – riferito a un insieme di comuni che hanno trasmesso il rendiconto a tutti gli esercizi del quadriennio oggetto di indagine – si osserva che le tendenze registrate sul fronte delle entrate, denotano la complessiva stabilitàPag. 6 dei principali indicatori che caratterizzano il livello di autonomia finanziaria degli enti locali nel triennio 2017-2019. Tali tendenze riportano una battuta d'arresto nell'esercizio 2020. Nel corso del triennio precedente, in assenza di fattori esogeni e transitori che nel 2020 ne hanno alterato gli andamenti, tutti gli indicatori considerati hanno assunto valore pressoché costante; in particolare l'autonomia finanziaria si attesta all'85 per cento, l'autonomia impositiva al 63 e l'autonomia tariffaria raggiunge il 22 per cento. Questo è un rapporto tra il volume di entrata e totale entrate correnti. In leggero, ma progressivo incremento, si rileva il prelievo tributario pro capite che passa da circa 648 euro a 677 euro, lasciando comunque inalterato il diffuso gap delle capacità fiscali, soprattutto in alcune aree del territorio. Sul punto la Corte costituzionale ha avuto modo di affermare con la sentenza numero 115/2020 che i disavanzi strutturali imputabili alle caratteristiche socioeconomiche della collettività e del territorio – escludendo quelli invece ascrivibili a poche energie organizzative – meriterebbero un intervento diretto dello Stato attraverso l'attivazione dei meccanismi di solidarietà previsti dal terzo, quarto e quinto comma dell'articolo 119 della Costituzione.

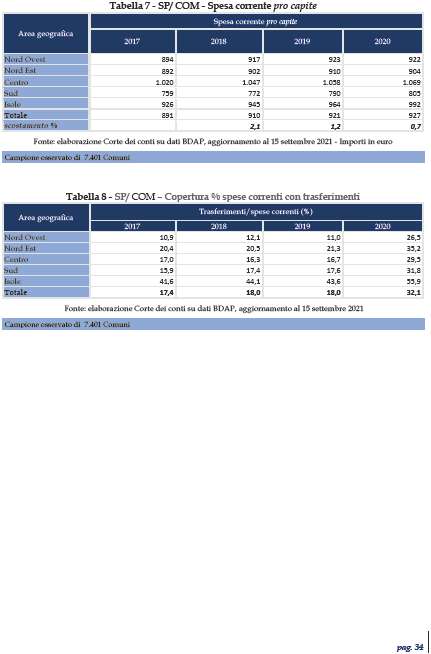

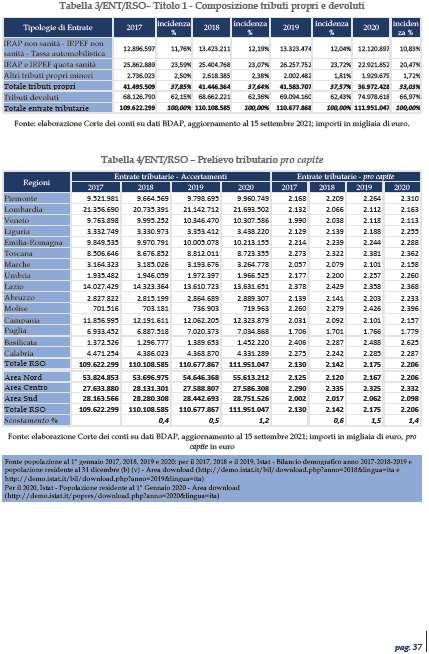

La spesa corrente pro-capite – sempre di questo insieme dei comuni analizzato sulla base dei dati di bilancio BDAP (Banca dati amministrazioni pubbliche) – dimostra un incremento costante nel quadriennio, particolarmente evidente nel biennio 2017-2018. A partire dall'ultimo biennio, alcuni fattori hanno indubbiamente riavviato la transizione del finanziamento comunale verso un assetto più in linea con gli obiettivi di equità ed efficienza previsti dalla riforma. La dotazione del Fondo di solidarietà comunale è in crescita e nella legge di bilancio 2021 si attesta a 6,8 miliardi di euro, con il progressivo aumento poi nel triennio successivo. Oltre al citato obiettivo del completo superamento della spesa storica come criterio di riparto di risorse comunali, si registrano anche interventi sul fronte della definizione dei fabbisogni standard e della capacità fiscale, ovvero sugli elementi di parametrazione del Fondo di solidarietà comunale, quale essenziale strumento perequativo che a pieno regime dovrebbe colmare nella massima approssimazione possibile il gap tra fabbisogno e risorse disponibili. È stato avviato un processo di revisione dei fabbisogni con l'obiettivo di commisurarli a livelli di servizio standard da garantire su tutto il territorio nazionale. Il principio della standardizzazione ha trovato una prima realizzazione con la revisione dei fabbisogni degli asili nido nel 2019, che è stato esteso alla funzione sociale nel 2020. La riforma fiscale prevista nell'ambito del PNRR, con la conseguente possibilità di intervenire su alcuni tributi locali, rappresenta un'opportunità per intervenire sulla capacità fiscale perequabile, oltre che sul margine entro il quale i comuni possono esercitare la loro facoltà impositiva. Per riesaminare le entrate regionali, con riferimento alle Regioni ordinarie, si nota che l'indice di autonomia finanziaria evidenzia un quadro di sostanziale tenuta nel periodo di osservazione, con una flessione del 2020 dovuta all'impatto economico della pandemia da COVID-19 che ha comportato un effetto forbice, diminuzione dei tributi propri e aumento della spesa. Però questo effetto ha trovato compensazione nei trasferimenti erariali emergenziali. In questo caso bisogna tener conto del fatto che l'andamento del Fondo perequativo nazionale è alimentato all'interno della compartecipazione all'IVA (Imposta sul valore aggiunto) e una funzione compensativa delle differenti capacità fiscali dei territori. La quota di compartecipazione all'IVA corrispondente al fondo perequativo, anche se viene rappresentata tra le entrate del Titolo primo, può essere considerata come un'entrata tributaria propria, nei limiti in cui concorre al gettito effettivamente prodotto nel territorio e assume natura di trasferimento di risorse per la parte eccedente tale gettito. L'analisi delle entrate tributarie per il quadriennio 2017-2020 mostra un trend espansivo, e tale evidenza viene sostenuta da un costante incremento dei tributi devoluti che passano da 68 miliardi nel 2017 a 75 miliardi nel 2020. L'andamento dell'ultimo Pag. 7quadriennio dimostra come si sia, invece, ridotta la quota degli accertamenti di tributi propri non devoluti sul totale delle entrate tributarie, che si attestano su valori tra il 38 e il 33 per cento, con un decremento nel 2020 per il fattore COVID di cui abbiamo detto in precedenza. La modalità di copertura dei servizi essenziali, a cui è destinata una quota importante dei tributi propri, non lascia molti margini di autonomia per il finanziamento delle spese libere a valere su tali tributi. La gestione sanitaria assorbe la parte preponderante delle risorse e le correlative entrate confluiscono nel Fondo sanitario nazionale da ripartire in base a criteri volti ad assicurare il livello delle prestazioni essenziali.

Ulteriori interventi sono rimessi allo sforzo finanziario aggiuntivo. Perequare il rafforzamento dell'autonomia tributaria e lo sviluppo di coordinamento della finanza territoriale, la fiscalizzazione dei trasferimenti statali e il superamento della spesa storica, sono ancora oggi degli obiettivi inattuati, che non consentono l'attivazione di meccanismi virtuosi nell'ambito della responsabilità impositiva delle Regioni e per la conseguente ridotta responsabilizzazione.

Completata questa carrellata – prima sul piano normativo poi attraverso i dati di bilancio sulla fase raggiunta nell'attuazione del federalismo fiscale – andiamo a trattare il secondo tema dell'audizione, cioè il ruolo delle autonomie nell'attuazione del Piano nazionale di ripresa e resilienza. Il programma degli investimenti previsti nel Piano nazionale di ripresa e resilienza è imponente e deve essere realizzato in tempi molto serrati. L'intero ammontare delle risorse stanziate dovrà essere impegnato entro la fine del 2023 e riuscire a completare i pagamenti entro la fine del 2026. Si tratta di un impegno sfidante, affidato ad una governance definita dal decreto-legge n. 77/2021 e a una robusta semplificazione, in parte avviata con il decreto-legge n. 76 del 2020. Per le riforme di accompagnamento previste nel Piano, è incluso l'adeguamento della legge n. 42/2009 – la legge delega per il federalismo fiscale – con la quale si introduce la necessità di finalizzare le risorse dei livelli territoriali sulla base di criteri oggettivi, ai fini di un uso efficiente delle risorse. Il Piano ha confermato l'obiettivo del federalismo fiscale, quale ineludibile sistema previsto dall'architettura costituzionale, allungando però l'orizzonte temporale fino al 2026 e prevedendo per le Regioni l'attuazione dell'impianto già previsto dal decreto legislativo n. 68/2011. Dovranno essere portate a termine le azioni propedeutiche ancora inadeguate – tra cui spicca la definizione dei livelli essenziali – e dovrà essere rafforzato il ruolo di coordinamento e di assistenza tecnica delle Regioni al sistema degli enti locali. Il Piano ribadisce la necessità di sviluppare un meccanismo di fabbisogni e costi standard, in quanto la spesa storica cristallizza inefficienza. Il superamento della spesa storica presuppone il preliminare annullamento degli squilibri strutturali che devono essere affrontati da un intervento verticale dello Stato, come ha ribadito la Corte costituzionale. Inoltre sarà necessario assegnare maggiore flessibilità all'autonomia impositiva degli enti territoriali e interventi per rendere possibile – specie per i comuni – di esercitare un'efficace azione di accertamento e di riscossione. Un ruolo determinante in questa direzione può essere svolto dai provvedimenti attuativi della delega fiscale, che si propone, tra l'altro, una ridefinizione dei principali tributi locali. Nella fase attuativa della delega non si potrà prescindere dal riaffrontare il tema del federalismo fiscale e i problemi che attualmente condizionano l'esercizio dell'autonomia tributaria degli enti decentrati. Con riferimento all'attuazione del federalismo regionale, il Piano indica – oltre alle integrazioni valide anche per gli altri livelli sub-centrali – l'individuazione dei trasferimenti dello Stato alle Regioni a Statuto ordinario che saranno realizzati mediante l'incremento di aliquote di tributi o anche misure alternative. Con riferimento alle risorse del Piano, le missioni di maggiore interesse che verranno attuate nei territori, sono in valore assoluto la transizione ecologica di inclusione e coesione sociale, la transazione digitale, la missione salute, istruzione e ricerca, infrastrutture per mobilità Pag. 8sostenibile. Questo ampio contesto e ruolo importante è svolto dai comuni per le azioni connesse alla tutela e valorizzazione del patrimonio e del territorio, alle infrastrutture sociali, al rafforzamento dei servizi essenziali per la collettività. Si tratta di ambiti interconnessi e reciprocamente funzionali che esprimono – oltre alla sfera di competenza costituzionalmente attribuite alle autonomie – anche la vocazione di prossimità di tali enti. Va ricordato che le amministrazioni locali rappresentano il livello di Governo che realizza i maggiori investimenti e anche nel 2020 – nella fase dell'emergenza pandemica – hanno aumentato i pagamenti portandoli a circa 9,3 miliardi di euro. Questo dato segue un momento importante che si era già registrato nell'esercizio precedente. L'ammontare di risorse assegnate determinerà un incremento elevato dei livelli degli investimenti dei comuni nei prossimi anni, con forte impatto sulla capacità di programmazione e di gestione. Il sistema degli enti territoriali rappresenta pertanto, nel complesso, un settore che può svolgere un ruolo significativo nell'attuazione del Piano e nello stesso tempo necessita di un supporto organizzativo importante per un recupero di efficienza nella gestione delle opere. In tale direzione vanno le disposizioni del decreto-legge n. 80/ 2021, sul tema di nuove procedure di reclutamento e stabilizzazione del personale, in particolare nelle strutture di supporto tecnico-progettuale e amministrativo degli enti locali.

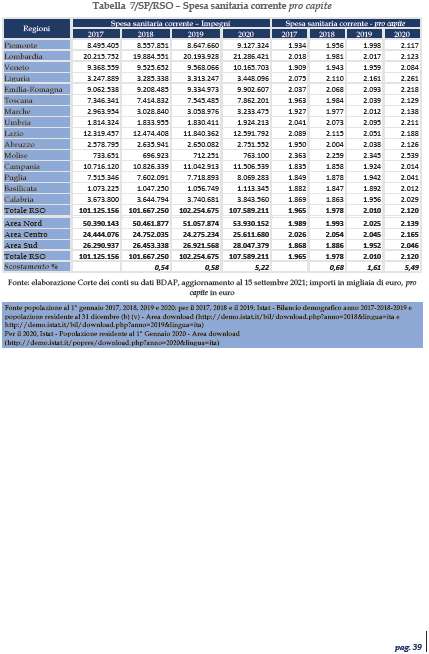

Nell'ambito della sfera di competenza delle regioni, il Piano dedica agli interventi in campo sanitario la sesta missione «Salute», il cui obiettivo è rafforzare la prevenzione e i servizi sanitari sul territorio, modernizzare e digitalizzare il sistema sanitario e garantire equità di accesso alle cure. Le risorse provenienti dal PNRR costituiscono un'occasione unica per un impegnativo ridisegno del sistema sanitario, che dovrebbe intervenire in particolare sullo sviluppo infrastrutturale e rappresenta l'area più critica di differenziazione tra le Regioni. Nel 2020 il valore assoluto degli investimenti in sanità è cresciuto rispetto al 2019, pur permanendo anche differenze territoriali, soprattutto tra le Regioni in piano di rientro e non in piano. Gli ingenti investimenti del PNRR, unitamente a una maggiore fiducia e a livelli di domanda più elevati, potranno incentivare anche investimenti privati e rappresentare un traino per la ripresa. Tale tendenza comincia già a dare i primi frutti e le imprese – in particolare le società in mano pubblica – potranno assumere un ruolo importante per favorire azioni necessarie per garantire la ripresa economica del Paese. I progetti di investimento a trazione locale possono costituire un punto di forza, in quanto la trasversalità rispetto alle missioni consente di perseguire con maggiore intensità gli obiettivi di riequilibrio del Piano e agire sul fronte del recupero dei divari di genere – intergenerazionale e territoriale – anche nell'ottica di contribuire all'identificazione dei livelli minimi ed essenziali delle prestazioni, al fine di rendere i diritti di cittadinanza effettivi ed uguali su tutto il territorio.

In linea con questo obiettivo, soprattutto per i profili di recupero dei divari territoriali, si pone il forte impulso all'azione di perequazione infrastrutturale, secondo le disposizioni contenute nell'articolo 15 del decreto-legge n. 121/2021, che attraverso una preliminare ricognizione del patrimonio infrastrutturale esistente, sia da parte dell'amministrazione centrale che da parte degli enti territoriali, ha posto le basi per ridisegnare un'organica trama di potenziamento dei fattori fondamentali per lo sviluppo economico del Paese.

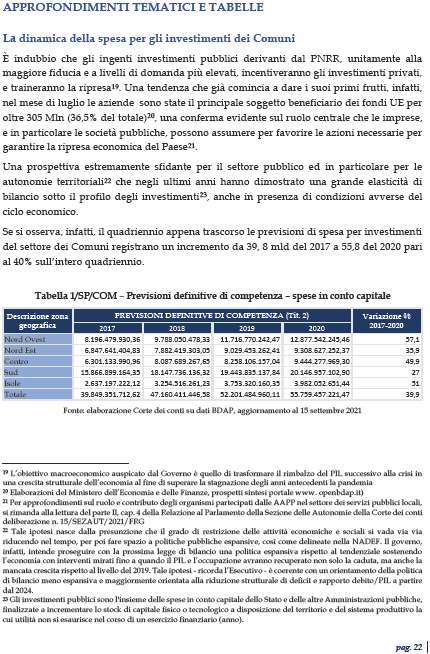

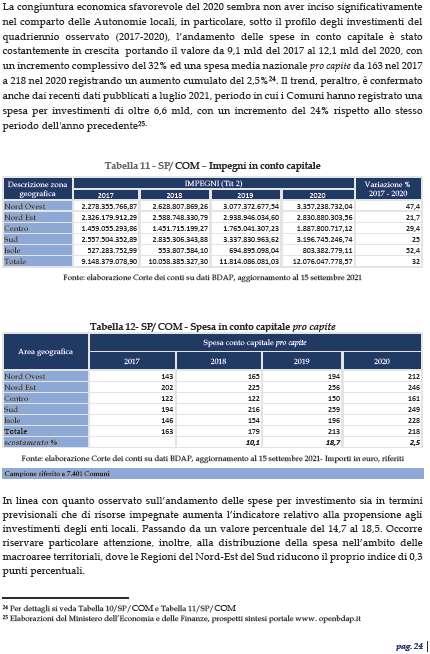

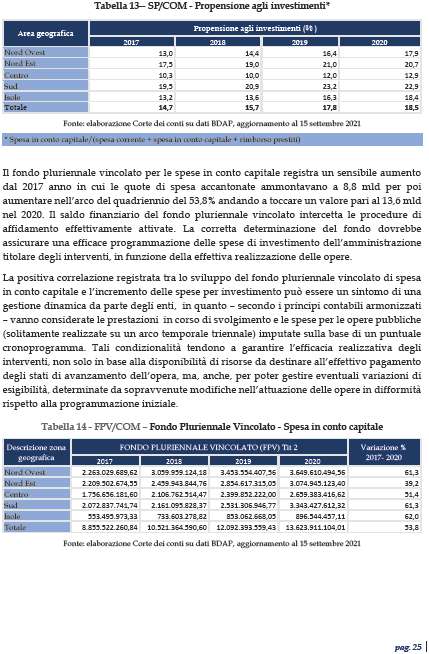

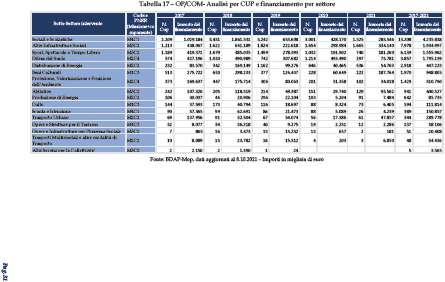

L'obiettivo dell'azione perequativa ben si inserisce nell'ottica innovativa e in particolare dei Piani di ripresa resilienza che sono programmi performance based, cioè sono diretti a trasformare e rafforzare l'economia dell'Unione attraverso una spesa efficiente che porti alla creazione di valore aggiunto a beneficio degli Stati membri. Il modello di governance fondato su un sistema organico di realizzazione, coordinato e monitorato attraverso l'azione di più soggetti attuatori, può contribuire anche al superamento dei fattori di criticità, quali la dimensione contenuta dei quadri economici che se da una parte offre maggiori Pag. 9garanzie per il completamento degli interventi, d'altra parte può determinare anche un ridimensionamento del loro impatto macroeconomico. Non va poi sottovalutata l'effettiva capacità di realizzazione e di spesa, pur considerando che i comuni risultano tra gli attori pubblici i soggetti attuatori per la migliore performance in termini di completamento delle opere. Tuttavia, come è stato rilevato dalla Corte in precedenti occasioni, le informazioni tratte dalla Banca dati delle opere pubbliche forniscono un quadro di complessivo di ritardo nell'avanzamento finanziario dei progetti, anche se si evince una maggiore capacità di spesa nei comuni con una percentuale di pagamento sul totale dei finanziamenti del 31 per cento, a fronte del 25 che fanno registrare il complesso dei soggetti attuatori. Su questo punto c'è un'appendice di approfondimento al testo della nostra audizione. Tra le misure di accompagnamento al PNRR è prevista una serie di riforme orientate allo snellimento delle procedure di investimento, per garantire rapidità nell'esecuzione degli interventi. In tale prospettiva, la semplificazione delle norme in materia di appalti pubblici e concessioni è considerata uno degli obiettivi da perseguire al fine di favorire l'efficiente realizzazione delle infrastrutture e il rilancio dell'edilizia. Uno degli elementi da valutare è legato all'effettiva capacità di gestire la consistente mole di risorse provenienti dal Piano, e gli enti sono chiamati a far fronte alle esigenze di progettazione e realizzazione delle opere entro i ridotti termini imposti dall'Europa, in attesa della completa attivazione della Centrale unica di progettazione per le opere pubbliche. A tal proposito, si evidenzia che le previsioni di spesa per investimenti riferiti agli enti locali per il quadriennio appena trascorso, registrano un incremento da 39, 8 miliardi a oltre 55 miliardi nel 2020. Risulta sempre ampio il divario tra le risorse stanziate e quelle effettivamente impegnate che, dopo un'inversione di tendenza, torna ad aumentare nel 2020. Nel meridione si registrano le maggiori difficoltà ad impegnare le risorse stanziate e il nord est, pur presentando una migliore capacità di impegno, riporta un peggioramento.

Dall'analisi della banca dati BDAP-MOP (Monitoraggio delle opere pubbliche), emergono elementi che possono far ben sperare sull'effettivo incremento delle capacità amministrative dei comuni nel programmare e realizzare opere. A riguardo deve essere anche considerato che l'importo medio delle opere, calcolato sul valore complessivo del finanziamento, si è ridotto tra il 2020 e il 2021 rispetto al triennio precedente, ed emergono segnali incoraggianti per il settore delle autonomie locali, che dimostrano di aver saputo cogliere le opportunità offerte dalle numerose norme introdotte nel corso degli ultimi anni, con effetti sulla crescita a livello territoriale. L'indicatore relativo alla propensione agli investimenti locali è in aumento, e si passa da una percentuale del 14, 7 a quella del 18,5.

Passiamo ora alle conclusioni. Per dare nuovo impulso al percorso del federalismo fiscale, è necessario procedere con l'approvazione della legge delega del 2009, tuttora inattuata a causa fondamentalmente della grande crisi finanziaria del 2008. Superato il periodo emergenziale, nel quale sono stati attivati importanti interventi di sostegno agli enti mediante trasferimenti, il percorso attuativo del federalismo dovrebbe ricevere una nuova spinta.

C'è da dire, però, che anche durante il biennio della crisi, si sono registrati significativi sviluppi per gli enti locali, mentre il modello fondato sul decreto legislativo n. 68/2011 ha segnato il passo. Il completamento del federalismo fiscale, specie per la componente regionale, è incluso tra le riforme abilitanti del Piano, e i relativi interventi dovrebbero essere realizzati entro il 2026. Restano sul tappeto le questioni che finora hanno reso difficile il percorso e riguardano le condizioni propedeutiche, in particolare la definizione dei livelli essenziali delle prestazioni. Il superamento di questa situazione di impasse passa attraverso la realizzazione di obiettivi di fondo. Il primo obiettivo è quello dello sviluppo del sistema economico locale, generando crescita e di conseguenza l'ampliamento delle basi imponibili. In tale direzione si muovono le Pag. 10politiche di rilancio degli investimenti che si sono già avviate a partire dal 2017 e sono organizzate su importanti obiettivi come la rigenerazione del territorio, la qualificazione delle periferie, il risanamento del dissesto geologico e gli interventi dell'edilizia scolastica. Sono obiettivi specifici inclusi anche nel Piano. L'altro obiettivo di fondo riguarda la piena realizzazione di un sistema di perequazione sorretto da un intervento verticale che serva a colmare i gap di capacità fiscali. È necessario riprendere e potenziare gli interventi attuati negli ultimi due anni, completando il processo di individuazione dei livelli essenziali delle prestazioni e attivando risorse statali per rendere possibile la perequazione. In questo quadro, particolare attenzione va rivolta alle aree interne e alla quantificazione dei fabbisogni monetari insoddisfatti. La riforma del sistema fiscale nazionale dovrebbe coinvolgere anche gli assetti della finanza decentrata, anche se il disegno di legge delega del Governo non interviene specificamente in tale senso. Sarà importante che gli interventi di revisione della fiscalità decentrata valorizzino gli spazi di manovra assegnata agli enti territoriali, nell'ottica di aumentare contemporaneamente autonomia di entrate e responsabilità di spese.

Il Piano Nazionale di Ripresa e Resilienza rappresenta un'occasione molto importante per migliorare la capacità amministrativa degli enti territoriali, ampliando l'intervento pubblico e stimolando il partenariato economico e sociale sulla base del principio di sussidiarietà orizzontale. L'intervento pubblico veicolato attraverso il Piano è necessario per colmare il divario territoriale. Il riequilibrio strutturale può favorire il consolidamento della macchina amministrativa, rendere la spesa più efficace e favorire forme associative tra i soggetti pubblici e privati. Un punto rilevante nell'attuazione delle misure per le amministrazioni locali riguarda la capacità gestionale degli enti e soprattutto le concrete potenzialità attuative, il profilo progettuale e quello esecutivo. In tale direzione opera il previsto reclutamento di mille professionisti e tecnici a sostegno degli enti attuativi. Per superare la frammentazione, possono essere attuati interventi appropriati, privilegiando le Unioni di comuni che potrebbero essere rafforzate e ridisegnate. D'altra parte, lo stesso Piano prevede per i piccoli comuni momenti di aggregazione. In questo quadro trova anche spazio il ruolo di coordinamento degli altri enti del sistema multilivello già previsto nel sistema normativo. Per garantire una governance adeguata, le attuali strutture di supporto alla cabina di regia potrebbero attivare un coordinamento dedicato per gli interventi decentrati sul territorio, da integrare con quelli già esistenti. Una struttura tecnica potrebbe dare supporto per l'assegnazione delle risorse, semplificando le regole ordinarie della programmazione multilivello. Costituisce un importante presidio in tal senso il tavolo permanente per il partenariato economico, sociale e territoriale appena istituito, anche in ragione della sua composizione ampiamente rappresentativa di tutte le parti coinvolte.

La complessa trama attraverso la quale si sviluppa l'attuazione del Piano in tutte le sue componenti ordinamentali, organizzative e funzionali, impone meccanismi di monitoraggio, di coordinamento e di controllo adeguati, ma al tempo stesso agili per affiancare i soggetti attuatori nello svolgimento della funzione e reindirizzarli tempestivamente nel caso in cui emergano ritardi, inefficienze o sviamenti dagli obiettivi, anche per prevenire l'applicazione dei meccanismi sostitutivi che in ogni caso potrebbero dilatare maggiormente i tempi di attuazione. Con questo abbiamo concluso la nostra esposizione, grazie.

PRESIDENTE. Grazie a lei, presidente. Passiamo ora agli interventi dei colleghi che intendono porre quesiti o formulare osservazioni. È iscritta a parlare l'onorevole Ruggiero. Prego, ne ha facoltà.

FRANCESCA ANNA RUGGIERO. Grazie, presidente. Vorrei innanzitutto ringraziarvi, perché avete sottolineato il lavoro che abbiamo condotto negli ultimi due anni, non solo iniziando ad allontanarci dalla spesa storica per il funzionamento delle Pag. 11prestazioni essenziali per i comuni, ma soprattutto dare attuazione a quello che aveva detto la Corte più volte, ossia che non è possibile pensare a un processo di regionalismo differenziato, e quindi alle autonomie, a invarianza finanziaria. Era necessario trovare prima le risorse, per fare in modo che ci fossero le risorse necessarie per poter riconoscere nei diversi livelli e in tutti i comuni d'Italia alcuni servizi. Quindi, mi fa piacere il fatto che avete ricordato come il modello «asili nido» sia un modello da seguire per poi andare a definire non solo tutti i livelli essenziali delle prestazioni, ma anche garantire le risorse necessarie ai comuni per poi dare questi servizi.

Alcune domande. La prima è se voi avete contezza della spesa allargata degli enti locali e delle Regioni d'Italia, quindi spesa pubblica più spesa privata. Quanto le Regioni e i comuni hanno a disposizione da spendere, in quali casi e in quali ambiti hanno la possibilità di avere servizi e infrastrutture maggiori rispetto alle altre realtà territoriali? Vorrei anche chiedere se siete in contatto e c'è un confronto proficuo con il tavolo tecnico istituito al MEF (Ministero dell'economia e delle finanze) per ridefinire i due fondi perequativi mai attuati per le Regioni, oltre alle risorse, e quindi sarà necessario definire sia i livelli che gli obiettivi di servizio. Su questo ci piacerebbe che la Corte dei conti abbia un ruolo molto più decisivo, non solo post problemi finanziari dell'ente, ma un monitoraggio permanente. Questo glielo evidenzio per una ragione molto semplice. Noi abbiamo avuto una sentenza della Cassazione, in cui un comune ha perso – quindi deve pagare le spese legali – perché non ha pagato il fornitore di un'opera, in quanto il soggetto cofinanziatore – in questo caso la regione Puglia – non aveva liquidato la parte del cofinanziamento. Il comune non poteva assolutamente accedere all'anticipo di tesoreria ed è stato sanzionato dalla Cassazione. Un altro caso invece è il comune di Bitetto dove voi, la Corte dei conti, avete inviato delle lettere in cui avete chiesto motivazioni degli anticipi di tesoreria e il comune vi ha spiegato che era sempre per la stessa questione, ossia per tener fede al pagamento dei fornitori dei servizi. Loro hanno anticipato come tesoreria, perché attendono ancora da tre anni le quote di cofinanziamento della regione Puglia e della città metropolitana di Bari. Io le chiedo come soluzione, in vista anche dei fondi del Piano nazionale di ripresa e resilienza che sono molto più grandi come risorse rispetto ai fondi europei, ai fondi nazionali e ai fondi regionali, se non sia il caso di pensare a un ente terzo – penso alla Cassa depositi e prestiti – che possa fungere da soggetto mediatore tra gli enti locali che devono pagare i fornitori e devono rispettare dei tempi di pagamento delle fatture e soggetti che non liquidano ancora il cofinanziamento. Grazie.

PRESIDENTE. Grazie a lei. Non ci sono altri iscritti, per cui do la parola al presidente di Sezione, Francesco Petronio, per la replica. Prego.

FRANCESCO PETRONIO, Presidente di Sezione della Corte dei conti preposto alla funzione di referto della Sezione delle Autonomie. C'è più di una domanda. La prima riguarda il dato di spesa allargata, nel senso spesa pubblica e anche spesa privata. Questo dato noi come Sezione delle Autonomie non lo prendiamo, non lo utilizziamo, mentre per lo più utilizziamo i dati di rendiconto degli enti locali e delle Regioni, e facciamo le relazioni al Parlamento.

Per il tavolo tecnico, la Corte esercita un ruolo di controllo, indubbiamente, a qualche collegamento con le strutture e dovrà rafforzare questi collegamenti, in vista anche delle mansioni che sono assegnate alla Corte, proprio nell'ambito dei programmi per la ripresa economica. Però avere un ruolo all'interno del tavolo tecnico andrebbe, probabilmente, oltre le nostre funzioni.

Poi lei ha sollevato due questioni specifiche che possono essere accomunate dal fatto che il sistema multilivello, cioè i vari passaggi tra livelli di governo territoriale, a volte possono creare dei ritardi nell'erogazione delle risorse che poi vanno a ricadere Pag. 12sull'ultimo della filiera, cioè sul livello comunale. Indubbiamente questo è un problema che potrebbe anche ripresentarsi nell'attuazione del Piano, e merita molta attenzione. La Corte non può avere un ruolo propositivo oltre campo, però avverte che questo genere di situazioni effettivamente si possono verificare. Forse nell'ambito delle altre due questioni che lei ha segnalato, darei la parola al consigliere Rinieri Ferrone.

RINIERI FERONE, Consigliere della Sezione delle Autonomie della Corte dei conti. Sì, buongiorno. Il problema che ha sollevato l'onorevole è noto, in quanto quando c'è questo passaggio di risorse dagli enti ci sono sempre questi ritardi. Dipende un po' dalla fattispecie, perché gli enti locali che usufruiscono dei contributi, hanno diversi strumenti contabili per poter procedere. Però sono strumenti che mettono sull'avviso sin dall'inizio della necessità di prevedere delle risorse in anticipazione per poi poter recuperare dagli enti di livello superiore, parlo, ad esempio, della figura dei contributi di rendicontazione. La legge dice che quando avrai documentato le spese, daranno i contributi. Diciamo che questo problema a cui lei accennava – e che giustamente lei proietta nel futuro immediato, per quelli che saranno i meccanismi di spesa dei fondi del Piano – è superato in una certa misura, in quanto dal punto di vista contabile c'è questa novità che mentre prima gli enti per poter accertare, quindi scrivere ai loro bilanci le risorse, avevano bisogno della delibera o del provvedimento di trasferimento adottato dall'ente di livello superiore, adesso basta l'indicazione da parte dell'ente superiore che ci saranno queste assegnazioni, per cui possono già accertare e impegnare. Diciamo che nella prospettiva, questo problema ha trovato una soluzione normativa che facilita molto il compito agli enti locali. Rimane, ovviamente, il problema della cassa. È ovvio che sia nel Testo unico enti locali, sia nelle leggi e nei regimi contabili generali e applicati, si raccomanda sempre di programmare la spesa, ma soprattutto di programmare i pagamenti. Si possono assumere impegni e si possono avviare opere, solo se sin dall'inizio della delibera si ha la certezza della copertura di questi investimenti e anche dei pagamenti.

Riassumendo, è una preoccupazione fondata, trova sollievo nella prospettiva immediata, ma necessita sempre dei livelli di corretta e sana gestione, soprattutto sotto il profilo previsionale. Spero di essere stato esaustivo nella risposta.

PRESIDENTE. Ringrazio i rappresentanti della Corte dei conti per il loro preziosissimo contributo, grazie veramente per questa audizione. Dispongo che la documentazione trasmessa sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 9.10.

Pag. 13ALLEGATO