Comunicazioni:

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione di Franca Berno, Presidente dell'Associazione TuConFin, in merito alle attività poste in essere da Banca Barclays, con specifico riferimento alla commercializzazione e alla gestione di mutui indicizzati al franco svizzero:

Ruocco Carla , Presidente ... 4

Berno Franca , Presidente TuConFin ... 4

Ruocco Carla , Presidente ... 7

Tedoldi Alberto Maria , Capo dell'Ufficio legale ... 7

Ruocco Carla , Presidente ... 9

De Bertoldi Andrea ... 9

Berno Franca , Presidente TuConFin ... 9

Tedoldi Alberto Maria , Capo dell'Ufficio legale TuConFin ... 10

Ruocco Carla , Presidente ... 10

Pesco Daniele ... 10

Tedoldi Alberto Maria , Capo dell'Ufficio legale TuConFin ... 10

Pesco Daniele ... 10

Tedoldi Alberto Maria , Capo dell'Ufficio legale TuConFin ... 10

Ruocco Carla , Presidente ... 10

Dell'Olio Gianmauro ... 10

Tedoldi Alberto Maria , Capo dell'Ufficio legale TuConFin ... 10

Dell'Olio Gianmauro ... 11

Berno Franca , Presidente TuConFin ... 11

Ruocco Carla , Presidente ... 11

Cestari Emanuele (LEGA) ... 11

Berno Franca , Presidente TuConFin ... 11

Tedoldi Alberto Maria , Capo dell'Ufficio legale TuConFin ... 11

Ruocco Carla , Presidente ... 11

ALLEGATO: Documentazione consegnata dalla Presidente dell'Associazione TuConFin ... 13

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

Comunicazioni.

La seduta comincia alle 12.10.

PRESIDENTE. Ricordo che per ragioni di sicurezza sanitaria, il «foglio firme» non verrà portato dall'assistente ma lasciato a disposizione sul tavolino davanti al banco della Presidenza.

Ricordo che presso questa Commissione è stato istituito un Sistema di segnalazione dei disservizi bancari, in collaborazione con la Guardia di Finanza, come già comunicato nella seduta del 1° luglio 2021. A tal fine, come anticipato nella riunione dell'Ufficio di Presidenza, integrato dai rappresentanti dei Gruppi, del 6 ottobre scorso, sono state assegnate alla Commissione tre ulteriori unità di personale della Guardia di Finanza. Si tratta del Maresciallo Aiutante Marco Tistarelli, del Maresciallo Ordinario Alfredo De Paolis e del Maresciallo Genoveffa Piccirillo, ai quali ribadisco il benvenuto a nome della Commissione.

Attualmente sono in corso di predisposizione le operazioni necessarie a rendere operativo il nuovo Sistema di segnalazione. Mi riservo di comunicare quanto prima la data di inizio delle relative attività.

Comunico che la dottoressa Franca Berno, Presidente dell'Associazione TuConFin – Associazione Tutela Consumatori Finanziari, in vista dell'odierna audizione, ha trasmesso della documentazione in regime libero, oggi in distribuzione e comunque già inviata per email ai commissari.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Ricordo che, a seguito delle recenti deliberazioni Giunta del Regolamento in merito al possibile utilizzo di sistemi di videoconferenza per lo svolgimento delle sedute, nella riunione dell'Ufficio di presidenza dell'11 novembre 2020 si è convenuto circa l'opportunità che questa Commissione, in considerazione della delicatezza delle materie trattate, nonché delle esigenze di riservatezza che le stesse possono comportare, continui a svolgere le audizioni formali con la presenza fisica in aula sia degli auditi che dei Commissari.

Al fine di garantire il rispetto del distanziamento interpersonale e delle altre norme connesse all'emergenza epidemiologica, ho formulato l'invito ai rappresentanti dei Gruppi ad adoperarsi affinché la partecipazione alle sedute sia limitata ad un solo commissario per Gruppo, per quanto possibile e ferma restando la facoltà dei Vicepresidenti di partecipare in presenza.

Inoltre, per garantire che la più ampia parte possibile dell'audizione si svolga in seduta pubblica i soggetti chiamati in audizione sono informati circa la necessità che le richieste di segretazione siano limitate allo stretto necessario e formulate, per quanto possibile, nella parte finale della seduta. Pag. 4

Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione di Franca Berno, Presidente dell'Associazione TuConFin, in merito alle attività poste in essere da Banca Barclays, con specifico riferimento alla commercializzazione e alla gestione di mutui indicizzati al franco svizzero.

PRESIDENTE. L'ordine del giorno reca l'audizione della Presidente dell'Associazione TuConFin, dottoressa Franca Berno.

La Commissione ha ravvisato l'opportunità di essere aggiornata sulle attività poste in essere da Banca Barclays, e di cui l'Associazione è a conoscenza, con specifico riferimento alla commercializzazione e alla gestione di mutui indicizzati al franco svizzero.

Invito la dottoressa Berno, che è accompagnata dalla dottoressa Sheila Meneghetti, Vicepresidente, e dall'avvocato Alberto Maria Tedoldi, a svolgere la relazione in un tempo massimo di trenta minuti, in modo tale che poi potrà seguire il dibattito in Commissione. Prego, Dottoressa.

FRANCA BERNO, Presidente TuConFin. Buongiorno a tutti, sono Franca Berno, Presidente dell'associazione TuConFin. Vi illustrerò questa documentazione che è già a vostra disposizione, per mettervi al corrente dell'attività che l'associazione sta svolgendo a tutela dei molti mutuatari che hanno contratto questo mutuo indicizzato al franco svizzero con la Banca Barclays. Onorevole Commissione, sono moltissimi i consumatori danneggiati dai mutui fondiari prima casa indicizzati al franco svizzero, venduti da banche inglesi sul territorio italiano come prodotti senza rischi e anzi vantaggiosi, perché collegati al Libor anziché all'Euribor, con un minor tasso di interesse. Senonché nelle pieghe dei mutui si celava l'insidia di una doppia indicizzazione: al Libor e al Franco Svizzero, rivalutatosi enormemente rispetto all'Euro, talché i mutuatari, che avevano contratto i mutui per acquistare le loro prime case, sono rimasti letteralmente soffocati dal debito contratto e imprigionati in un meccanismo finanziario praticamente inestinguibile, dal quale non riescono più a uscire. Nei mutui fondiari indicizzati al franco svizzero, l'erogazione, le rate di rimborso e il calcolo semestrale della doppia indicizzazione, sono regolati in euro ma la valuta di riferimento, ai fini del calcolo dell'indicizzazione è il franco svizzero, secondo un meccanismo che la banca mutuante non ha mai debitamente spiegato né chiarito in sede di stipula e neppure successivamente, nel corso del rapporto di mutuo.

I mutuatari prima casa contestano i differenziali semestrali calcolati sul tasso di cambio euro/franco svizzero nonché, in sede di conteggio di quanto dovuto a seguito di richiesta di estinzione anticipata del mutuo o di surroga con altro mutuo, contestano che si debbano corrispondere somme di denaro ulteriori rispetto agli interessi per «rivalutazione» dovuta al tasso di cambio euro/franco svizzero. Il contratto di mutuo fondiario prima casa indicizzato al franco svizzero (CHF), commercializzato dalla banca Barclays, è stato introdotto nel mercato italiano nel 1993 dalla banca Woolwich che, nell'arco di 14 anni, secondo la tabella fornita dalla stessa banca, ha venduto 6.471 mutui. Barclays, in soli 4 anni, grazie a una massiccia campagna porta a porta ne ha venduti 3.507. Le famiglie così coinvolte sono quasi 10 mila, 9.978 per l'esattezza, trovate nella relazione l'estratto desunto dagli atti depositati da Barclays in giudizio.

Barclays ha venduto più della metà dei mutui erogati da Woolwich in un arco di tempo nettamente inferiore, senza contare che la vendita a tappeto è avvenuta negli anni in cui il tasso di cambio euro/franco svizzero era ai massimi storici, mentre il ritiro di questo prodotto dal mercato è avvenuto proprio nel momento in cui il tasso di cambio è arrivato vicino al tasso soglia di 1,20 per la rivalutazione del franco svizzero sull'euro. Il prodotto è stato venduto senza mettere debitamente in evidenza i rischi connessi al tasso di cambio. Pag. 5Anche oggi la banca afferma: «Il principale fattore di convenienza di questo prodotto era costituito dal fatto che i tassi di interesse legati al franco svizzero, erano, come in parte ancora oggi sono, sensibilmente più bassi di quelli della lira e della zona euro. Conseguentemente il cliente che sottoscriveva un mutuo indicizzato al franco svizzero, poteva beneficiare di un minore tasso di interesse, come ancora oggi beneficia».

Pertanto, secondo quello che la banca dichiara e afferma, il mutuatario, per risparmiare qualche centinaia di euro sugli interessi, si è accollato il rischio di vedersi moltiplicare a livelli esponenziali – cosa poi successa – il debito, per effetto della rivalutazione del franco svizzero sull'euro, rimanendo così vincolato al proprio immobile, destinato a prima casa, che continuava a essere gravato da un mutuo ipotecario praticamente inestinguibile, la cui estinzione anticipata avrebbe avuto un costo eccessivo, tanto da indurre molti altri istituti bancari a negare persino la possibilità di surroga, stanti la gravosità dei rimborsi e le anomalie del prodotto. Va precisato, però, che la stessa Barclays non ha mai spiegato, né tanto meno fatto sottoscrivere precontrattualmente, l'alto rischio in cui il mutuatario sarebbe incorso.

Come accennato, il mutuo in questione è un mutuo in euro indicizzato al franco svizzero per la parte relativa alla regolazione semestrale degli interessi, in base al tasso di interesse – così è rubricato l'articolo 4 dei mutui in questione – e non è mai stato venduto, né qualificato, come mutuo in valuta estera, né in fase precontrattuale né nel corso del rapporto. Ciò risulta sia dai documenti informativi, sia dal contratto di mutuo che non indicano, in maniera chiara e semplice, con esempi anche matematici, intellegibili al consumatore mediamente informato, che il mutuatario ha contratto un mutuo indicizzato al franco svizzero, il cui rischio finanziario non deriva soltanto dalla variabilità del tasso di interesse, ma anche – e aggiungo, soprattutto – dal rischio occulto della variazione del tasso di cambio nel rapporto euro/franco svizzero.

Nel contratto, solo dopo una lunga premessa, compare un'unica frase che secondo Barclays dovrebbe fare comprendere al mutuatario di avere accettato e sottoscritto un mutuo in valuta estera: «mutuo in euro indicizzato al franco svizzero». In nessun punto del contratto e delle informative precontrattuali vengono riportate somme e/o corrispettivi in franco svizzero che chiariscano il rischio collegato al tasso euro/franco svizzero; anzi, ancora oggi, nei conguagli di indicizzazione semestrali, la banca converte le somme erogate in euro alle vecchie lire. Nella relazione abbiamo messo anche un esempio che riporta un mutuo stipulato nel 2008 di 380 mila euro e fa il cambio in lire. Ancora oggi riportano il cambio alle vecchie lire.

Anche nei fogli informativi, niente rende chiaro al mutuatario di avere sottoscritto questo tipo di contratto e mai vengono segnalati i rischi connessi anzi, in più punti, appare che il rischio del mutuo è limitato al solo tasso di interesse, e lo stesso articolo 4 del contratto di mutuo è intitolato «Tasso di interesse». Nei fogli informativi, inoltre, la banca non segnala mai l'alea legata alla conversione del debito residuo in valuta estera in caso di estinzione anticipata (articolo 7 del mutuo). Invero, la variazione del tasso di cambio euro/franco svizzero ha determinato sia l'incremento della rata mensile in fase di ammortamento, sia l'aumento del debito residuo calcolato al momento dell'estinzione anticipata o della surroga con altro mutuo.

Per meglio comprendere tale situazione, a titolo esemplificativo, si allega un conteggio informativo estintivo del mutuo di un nostro socio, stipulato nel 2008, per 380 mila euro e, dopo ben 13 anni di pagamento regolare delle rate, si evince che le informazioni date sono sempre frammentarie e confusionarie. Questo prospetto evidenzia la rivalutazione sul debito residuo, 137 mila euro e rotti da pagare in più alla banca – circa il 48 per cento in più – e il saldo deposito -61.205 mila euro senza dare un riscontro oggettivo di quanto il mutuatario dovrebbe realmente restituire alla banca. Infatti non c'è un saldo, non c'è un totale, non c'è nulla. Solo noi dell'associazione Pag. 6 abbiamo cercato di fare chiarezza sul metodo di calcolo finale e indotto tutti i mutuatari a farne richiesta, in modo da allertare quanto meno le famiglie sul rischio che stanno correndo.

Preciso che il fondo deposito non è altro che un recipiente dove affluisce il differenziale tra quello pagato in più degli interessi e la rivalutazione. Un po' complicato ma ho omesso proprio il dettaglio per farvi capire. In questo caso, il mutuatario dovrebbe alla banca ancora 357 mila euro, anziché 200 mila, debito residuo detratto dal fondo e stornata la rivalutazione cambio operata sui conguagli semestrali. Da notare anche il piano di ammortamento incomprensibile allegato alla stipula del mutuo. Un contratto che non porta la quota capitale e non porta la quota interessi. Quindi molto confusionario anche questo.

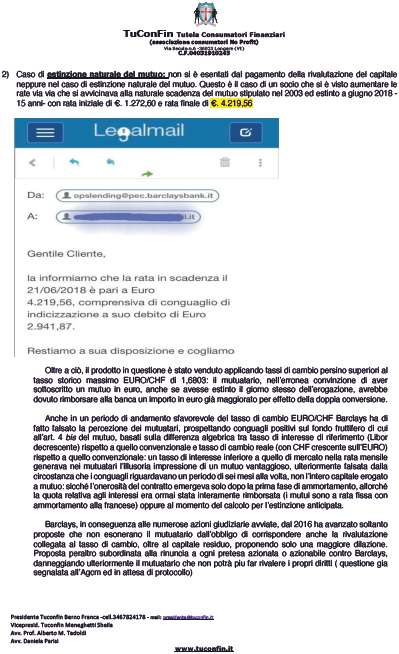

Il secondo caso, invece, riguarda un'estinzione naturale del mutuo. Non si è esentati dal pagamento della rivalutazione del capitale neppure nel caso di estinzione naturale del mutuo. Questo è il caso di un socio che si è visto aumentare le rate via via che si avvicinava alla naturale scadenza del mutuo stipulato nel 2003 ed estinto nel giugno 2018 – cioè 15 anni – con rata iniziale di 1.272,60 e una rata finale di 4.219,56. Preciso che non è una rata finale di 4.200 euro è che da 1.272 euro questo è andato a 1.300, 1.400, 1.500, eccetera, negli ultimi cinque anni.

Oltre a ciò, il prodotto in questione è stato venduto applicando tassi di cambio perfino superiori al tasso storico massimo euro/franco svizzero di 1,6803: il mutuatario, nell'erronea convinzione di avere sottoscritto un mutuo in euro, anche se avesse estinto il giorno stesso dell'erogazione, avrebbe dovuto rimborsare alla banca un importo in euro già maggiorato per effetto della doppia conversione. Anche in un periodo di andamento sfavorevole del tasso di cambio euro/franco svizzero, Barclays ha di fatto falsato la percezione dei mutuatari, prospettando conguagli positivi sul fondo fruttifero di cui all'articolo 4-bis del mutuo, basati sulla differenza algebrica tra tasso di interesse di riferimento (Libor decrescente) rispetto a quello convenzionale e tasso di cambio reale (con franco svizzero crescente sull'euro) rispetto a quello convenzionale: un tasso di interesse inferiore a quello di mercato, nella rata mensile generava – e genera – nei mutuatari, l'illusoria impressione di un mutuo vantaggioso, ulteriormente falsata dalla circostanza che i conguagli riguardavano un periodo di 6 mesi alla volta, non l'intero capitale erogato a mutuo. L'onerosità del contratto emergeva solo dopo la prima fase di ammortamento, allorché la quota relativa agli interessi era ormai stata interamente rimborsata (i mutui sono a rata fissa con ammortamento alla francese) oppure al momento del calcolo per l'estinzione anticipata.

Barclays, in conseguenza alle numerose azioni giudiziarie avviate dal 2016, ha avanzato soltanto proposte commerciali che non esonerano il mutuatario dall'obbligo di corrispondere anche la rivalutazione collegata al tasso di cambio, oltre al capitale residuo, proponendo solo una maggiore dilazione, proposta peraltro subordinata alla rinuncia a ogni pretesa azionata o azionabile contro Barclays, danneggiando ulteriormente il mutuatario che non potrà più fare rivalere i propri diritti. Anche questa è una questione che abbiamo segnalato all'Autorità antitrust.

Moltissime famiglie italiane, inconsapevoli dei rischi assunti sulla base di un'informazione non trasparente e decettiva, non sono attualmente più in grado di tenere fede agli impegni sottoscritti, che sono diventati gravosissimi sulla base dei meccanismi di funzionamento descritti, con l'effetto di subire l'espropriazione forzata della prima casa e di essere segnalati in Centrale Rischi come cattivi pagatori. A causa della scarsa trasparenza e chiarezza del contratto, gran parte dei mutuatari si trova con debiti e rate maggiorate anche del 50 per cento. A titolo esplicativo e facendo un calcolo medio al ribasso sui contratti di mutuo erogati – e oserei dire anche in base a quello che stiamo raccogliendo come documentazione di ogni socio – ogni famiglia paga, indicativamente, 100 mila euro in più, oltre agli oneri già previsti normalmente dal mutuo. Chiaramente, tale Pag. 7cifra, moltiplicata per i contratti erogati, fa risultare un guadagno minimo per la banca a nove zeri, vale a dire cifre superiori al miliardo di euro.

Poi entriamo nella parte della giurisprudenza e io qui darei la parola al nostro avvocato, il professor Alberto Tedoldi.

PRESIDENTE. Prego, avvocato.

ALBERTO MARIA TEDOLDI, Capo dell'Ufficio legale. Grazie Presidente, grazie Onorevole Commissione per questa opportunità. Non proseguirò nella lettura della relazione ma proverò a fare una sintesi esplicativa sia degli aspetti legati a questi contratti di mutuo, sia dell'evoluzione dei vari interventi della giurisprudenza e dell'Autorità garante della concorrenza e del mercato. Questi mutui non sono stati fatti comprendere quando sono stati stipulati. C'erano norme che, come ricordava prima Franca Berno, riportavano esclusivamente il tasso di interesse. Lì dentro c'era però anche il tasso di cambio. Allora veniva stabilito il tasso convenzionale, di interesse e di cambio, in un mutuo prima casa, con iscrizione ipotecaria, semestralmente c'era la regolazione dei differenziali con l'interesse e con il tasso di cambio e tutto apparentemente veniva accantonato in un fondo infruttifero che, nei primi tempi, cresceva perché c'era l'abbassamento dei tassi di interesse. Il tasso Libor era stato venduto come tasso più favorevole rispetto all'Euribor, collegato però al franco svizzero, senza che fosse esplicato il rischio del cambio. In questa regolazione nella quale i mutuatari pagavano le loro rate costanti, perché era un piano di ammortamento alla francese con rate costanti, avevano anche l'apparenza di ottenere dei guadagni, perché questo piccolo tesoretto, inizialmente, cresceva.

Sappiamo poi che il cambio tra euro e franco svizzero si è alzato enormemente, il franco svizzero sull'euro, per note vicende dopodiché hanno incominciato, ma soltanto perché qualcuno ha incominciato a estinguere o a surrogare il mutuo con altri mutui, ad avere il conteggio finale e a scoprire che, magari – come nell'esempio prima riportato – dopo 13 anni di un'erogazione di 380 mila euro, ce n'erano ancora 360 mila da erogare in forza di questa rivalutazione per il cambio. Quindi una situazione davvero rovinosa e anche, come è stato sottolineato, fin dall'origine i tassi convenzionali erano fissati difformemente rispetto all'andamento del mercato, sicché se uno, paradossalmente, avesse restituito la somma ricevuta come mutuo il giorno stesso, avrebbe dovuto restituirne una superiore.

È iniziato un contenzioso. Qui, come loro sanno, c'è la mediazione obbligatoria o, in alternativa, la possibilità di adire l'Arbitro bancario finanziario della Banca d'Italia. Alcuni hanno scelto la via della mediazione obbligatoria, dove la banca formalmente aderiva ma poi non dava corso alla mediazione, cioè si presentava al primo incontro e non dava corso. Altri sono andati davanti all'ABF che è dovuto intervenire con diverse pronunce, anche a collegio allargato, quelle che faranno giurisprudenza nell'ambito dell'ABF, e ha rilevato l'invalidità dell'articolo 7, nella sua esplicazione, cioè la norma dei contratti che consente l'estinzione anticipata, emanando delle pronunce che accertavano la nullità di queste clausole. Loro sanno che però le pronunce dell'ABF non sono vincolanti, che la banca Barclays è uscita dal mercato italiano, è rimasta solo con una rappresentanza generale che prima era a Londra, dopo la Brexit si è trasferita a Dublino e, tra l'altro, adesso, nelle cause, sostiene che la Barclays Dublino, o meglio la rappresentanza generale della Barclays Ireland, non è legittimata passiva rispetto a quello che ha fatto la rappresentanza generale della Barclays UK, c'è anche questo tema molto tecnico. Comunque, non ha mai dato esecuzione alle pronunce dell'ABF. C'è stata una pronuncia del Tribunale di Roma che, rilevando la mancata ottemperanza all'ABF, ha condannato anche per lite temeraria la banca, che ha fatto appello; la Corte di Appello di Roma ha fatto un'ordinanza rigettando de plano l'istanza di sospensione dell'esecutorietà e la banca, per evitare la formazione di precedenti negativi, si è affrettata a transigere – non Pag. 8sappiamo a quali condizioni, – con questo mutuatario.

Dopodiché la cosa è arrivata – vado in sintesi per restare nei tempi – all'Autorità garante della concorrenza e del mercato che, nel luglio del 2018, ha sancito il difetto di chiarezza e trasparenza delle norme che regolano questo meccanismo, sia in relazione alla fissazione del cambio – siamo nel luglio del 2018 con la pronuncia dell'AGCM – sia al momento dell'estinzione anticipata, quindi sono gli articoli 4, 4-bis, che è il fondo fruttifero, l'articolo 4 è il tasso di interesse che però nasconde anche il problema della variazione del cambio, articolo 7 sull'estinzione anticipata e 7-bis sulla conversione. E quindi sanziona, nell'esercizio del public enforcement, la banca per violazione delle norme a tutela dei consumatori.

Siccome il fenomeno dei mutui indicizzati a valute estere, soprattutto al franco svizzero, non è solo italiano, ma è un fenomeno europeo, ci sono state pronunce di Corti supreme spagnola, croata, slovena, ungherese (sono arrivati casi alla Corte di Giustizia) e tutte hanno rilevato la nullità di queste clausole per difetto di chiarezza e trasparenza. La Corte di Giustizia si è pronunciata diverse volte. Da ultimo, con una pronuncia del giugno di quest'anno, la Corte di Giustizia, nel caso BNP Paribas – caso italiano – ha detto che quando si tratta di mutui indicizzati in valuta estera – semplifico, non ha soltanto sancito il difetto di chiarezza –, le spiegazioni da dare al consumatore non possono basarsi su un generico rischio cambio ma bisogna dirgli, essendo professionisti ed esperti, quali potrebbero essere gli scenari futuri anche con esempi matematici, quindi spiegando bene il rischio a cui vanno incontro per questa indicizzazione alla valuta estera.

Detto questo, però, vero è anche che molta giurisprudenza, soprattutto delle corti di Milano, stranamente ha contraddetto, o non ha tenuto conto, della pronuncia dell'Autorità garante della concorrenza e del mercato. E, a mio avviso non si è posto nella prospettiva di un consumatore medio che va a stipulare un mutuo prima casa: noi abbiamo avuto bisogno di analisti finanziari per ricostruire i meccanismi di questo mutuo. Certo poi, quando li spieghiamo, sono chiari ma li spieghiamo adesso, ex post. Ovviamente, l'ottica in cui ci si deve porre, a tutela del consumatore, come spiega in più e più delle sue pronunce la Corte di Giustizia è l'ottica precontrattuale, del momento in cui si stipula, con poi anche lo sviluppo del tutto.

Con due casi, sia di mutuo in corso, quindi articolo 4, sia di mutuo estinto, articolo 7, in cui c'era stata una parziale pronuncia di accoglimento in primo grado del Tribunale di Busto Arsizio, si è arrivati in Cassazione. E la Cassazione, il 31 agosto di quest'anno, con una pronuncia di cui hanno parlato anche i giornali, ha detto innanzitutto che quando le clausole non sono chiare, trasparenti e spiegate nel senso voluto dal diritto europeo della Corte di Giustizia, che interpreta il diritto europeo in modo vincolante anche per i giudici nazionali, sono vessatorie, sono nulle e non possono essere applicate. In secondo luogo, che l'intervento in public enforcement dell'Autorità garante della concorrenza e del mercato anche se in quest'ambito non crea un vincolo, come in materia stricto sensu antitrust, crea una presunzione. Quindi, chi si trova a esaminare queste tipologie di contratti con una pronuncia dell'Autorità garante della concorrenza e del mercato, a tutela dei consumatori, che dice: «Queste clausole non sono chiare», non può fare finta di niente, deve superare questa presunzione. Questo è un principio fissato da questa pronuncia della Cassazione. E poi, ovviamente, ha detto una cosa scontata che deriva peraltro già dal codice civile, oltre che dal codice del consumo, che nel dubbio le clausole si interpretano contra predisponentem, cioè a favore del consumatore.

Questo è il quadro che è costato tantissimo a queste persone e tantissima fatica alla TuConFin e a chi si è posta al suo fianco. Detto questo, dopo il 31 agosto, con anche questa pronuncia del giugno del 2021 della Corte di Giustizia, segnali conciliativi non sono giunti. È un problema – l'avete sentito prima – che riguarda circa 10 mila famiglie, un problema serio, un problema grosso che dovrebbe, credo, essere portato Pag. 9e affrontato su un tavolo negoziale che finora non c'è stato, perché la logica è sempre stata quella, a limite, di transigere posizioni individuali per evitare la formazione di precedenti negativi.

Questa è la sintesi della seconda parte di questo documento che è a loro disposizione. Siamo qui per tutti i chiarimenti che fossero necessari. Grazie.

PRESIDENTE. Bene, molto interessante. Prego, collega De Bertoldi.

ANDREA DE BERTOLDI, Ringrazio per la chiara illustrazione. Ringrazio anche per la meritoria attività che state svolgendo nell'interesse di tanti italiani che sono stati, pare si possa dire, truffati da contratti capestro. A questo proposito, vorrei chiedere due cose. Mi risulta che i fatti siano stati esposti anche alla Banca d'Italia e alla Consob e mi piacerebbe sapere quali sono state, se è andata in questo modo, le risposte che Banca d'Italia e Consob eventualmente vi hanno dato.

Quindi un'ulteriore domanda, se può illustrarci meglio qual è stata – o qual è – la situazione sanzionatoria di Barclays in Italia e lo stato dei ricorsi fatti all'arbitro bancario. Queste sono un po' le cose che vorrei chiarire meglio. Grazie.

FRANCA BERNO, Presidente TuConFin, Intanto grazie a lei per avermi posto queste domande. Sulla questione dei ricorsi fatti all'arbitro bancario, ne sono stati fatti veramente molti e, a parte forse le prime, quando non si era forse neanche ben capito quale poteva essere il problema – perché ci sono voluti veramente 10 anni di lavoro intenso, come diceva l'avvocato Tedoldi – le pronunce poi dell'ABF sono state tutte positive, cioè tutte a favore del consumatore. Inizialmente, la nostra attività con l'associazione era proprio quella di avviare questi ricorsi all'ABF nella speranza che poi Barclays si adeguasse. Ma sappiamo che purtroppo non sono vincolanti, e a oggi possiamo parlare di oltre 300 ricorsi vinti. Sono tutti pubblici, si vedono anche dal sito. Però Barclays non si è mai adeguata. Sappiamo bene che, la sanzione per non adeguarsi è veramente minima, 200 euro, e il fatto poi che questo fosse un demerito per la banca, visto che aveva lasciato anche il territorio italiano, forse l'ha spinta anche a non cercare di attenersi a quelle decisioni. Quindi ha obbligato a cambiare strategia: perché se prima facevamo tutti questi ricorsi all'ABF, pensando di avere un ente che tutelasse i consumatori e obbligasse la banca – e non poteva farlo perché, ripeto, non è obbligatorio che la banca si adegui –, poi abbiamo cambiato strategia e quindi abbiamo dovuto iniziare le cause. Le cause nei Tribunali d'Italia sappiamo quanto lunghe, estenuanti e costose sono, a maggior ragione che poi abbiamo avuto anche molte decisioni iniziali che sono state sfavorevoli. Perché del Tribunale di Milano? Perché i mutuatari sono sparsi in tutta Italia e, per riuscire a concentrare un lavoro fatto bene, diligente, abbiamo istituito un sistema di cause comuni sul Tribunale, altrimenti avremmo dovuto istituirne una per ogni residenza del mutuatario. Quindi facciamo cause comuni e attendiamo che i Tribunali, in qualche modo, ci diano ragione. Io stessa sono una mutuataria colpita, io stessa ho avuto questa problematica: quando sono andata a estinguere, su 80 mila euro richiesti a capitale, me ne sono ritrovati 28 mila in più da pagare, ma senza che io avessi contezza di un'informativa. Mi sembrava che fosse errato il calcolo e invece era giusto, e da lì ho cercato informazioni e nessuno le dava, proprio perché è talmente difficile da comprendere. Questo è un contratto di mutuo di oltre 40 pagine, non c'è un punto dove esponga che si potrebbe – dico, almeno, si potrebbe – rischiare un differenziale sul cambio. Quindi, da lì è iniziata tutta questa attività, per lo meno per avvisare le famiglie, perché ci sono famiglie che, ancora oggi, delle 10 mila famiglie, non hanno la percezione perché la rata, soprattutto nella prima metà, è costante, non ci si accorge minimamente finché non vengono toccate le tasche, ovviamente, che c'è questa alea del tasso di cambio sul residuo. Ovviamente abbiamo fatto fare gli esposti anche alla Banca d'Italia, li abbiamo fatti fare ad ogni mutuatario, mettendo a disposizione nell'area riservata Pag. 10 della nostra associazione un esposto da fare alla Banca d'Italia. La Banca d'Italia ha risposto – sì, certo ci ha risposto – dicendo che loro avrebbero fatto tutte le indagini, tutte le cose che servono e che si sarebbe data fare con riguardo all'interlocuzione tra la banca e quello specifico cliente, interpellando a sua volta l'intermediario. Quindi ha interpellato Barclays affinché desse delle risposte. Barclays ha risposto dicendo che il processo di commercializzazione dei mutui in questione è sempre avvenuto nel pieno rispetto delle norme di trasparenza da parte della banca. Per fortuna, la Corte di Cassazione ha sancito che così non era. Barclays ha detto di avere debitamente informato i propri clienti prima della stipula sia della natura indicizzata del mutuo al franco svizzero, sia dei potenziali rischi connessi e per questo non può che respingere le contestazioni sollevate. Copia e incolla, cioè queste sono tutte le risposte che danno.

Abbiamo fatto gli esposti anche alla Consob, che però dice che non è una materia di loro competenza. Noi, quindi, continuiamo sui Tribunali d'Italia, abbiamo portato alla vostra spettabile conoscenza proprio questa faccenda affinché, in qualche modo, si possa cercare di trovare un tavolo di concertazione, anche, con questa banca e di trovare un sistema, per così dire. Io ho anche suggerito una serie di impegni che potrebbero fare in modo di trovare un accordo con questa banca, affinché non siamo obbligati a dovere aspettare anni nei Tribunali che ogni causa, per quanto comune, per quanta gente ci sia dentro, deve aspettare il primo grado, magari l'appello e poi la Cassazione. Non so se lei, avvocato, se voleva aggiungere altro.

ALBERTO MARIA TEDOLDI, Capo dell'Ufficio legale TuConFin. Soltanto sull'altra domanda, quella delle sanzioni della banca, più che in Italia in ambito anche europeo, internazionale, perché Barclays, insieme ad altre grandi banche, è stata coinvolta nella manipolazione dei tassi di cambio noto come scandalo Forex, è stata coinvolta nella manipolazione del tasso Libor, è stata coinvolta nella manipolazione del tasso Euribor, è stata sanzionata dalle autorità competenti europee piuttosto che inglesi e via dicendo. Direi che sono aspetti da considerare anche questi.

PRESIDENTE. Collega Pesco, prego.

DANIELE PESCO. Non mi è chiara una cosa. Ma questi processi che sono arrivati alla Cassazione poi hanno sancito un risarcimento dei danni o no?

ALBERTO MARIA TEDOLDI, Capo dell'Ufficio legale TuConFin, C'è stato l'annullamento con rinvio, quindi ha fissato i principi di diritto rinviando sempre alla Corte di Appello di Milano perché applichi tali principi di diritto.

DANIELE PESCO. Quindi c'è la possibilità che si arrivi a un risarcimento?

ALBERTO MARIA TEDOLDI, Capo dell'Ufficio legale TuConFin, Sì, però sono soltanto due casi. Due casi pilota, potremmo dire, perché sono sia quello del mutuo in corso, sia quello del mutuo estinto, quindi due casi tipici, tipologici e tutti gli altri sono ancora in primo grado o in appello, a seconda dei casi. Adesso la sentenza della Cassazione, ovviamente, fa giurisprudenza, è nomofilattica, come suol dirsi.

PRESIDENTE. Collega Dell'Olio, prego.

GIANMAURO DELL'OLIO. Grazie. Una domanda: se ho capito bene, nel corso del tempo, cioè semestralmente, venivano accreditati eventuali interessi dovuti a questo punto alla svalutazione di indicizzazione del franco con l'euro. Ho capito bene?

ALBERTO MARIA TEDOLDI, Capo dell'Ufficio legale TuConFin, Veniva fatta una regolazione dei differenziali tra il tasso di interesse convenzionale, fissato in contratto, e il tasso di interesse al momento della scadenza del semestre. E anche sul tasso di cambio, il differenziale tra il tasso di cambio fissato in contratto, cosiddetto convenzionale, e il tasso di cambio euro/franco svizzero al momento della regolazione. Sono mutui anche ventennali, molto Pag. 11risalenti, gli interessi avevano una curva a scendere. A un certo punto, il franco svizzero è schizzato. Però, per un po', prevaleva il vantaggio della discesa dei tassi di interesse sulla crescita del tasso di cambio. Quindi, per un po', c'era comunque la sensazione che in queste regolazioni semestrali sul fondo infruttifero, sul tesoretto – come lo chiamavo side pocket – ci fossero dei vantaggi. Ripeto, il problema della rivalutazione del franco svizzero e del rischio cambio è emerso in sede di estinzione, quando hanno cominciato a estinguere, anticipatamente, i primi mutui è venuto fuori un calcolo che praticamente costringeva a ripagare quasi quello che era già stato pagato.

GIANMAURO DELL'OLIO. In chiusura, di questi circa 10 mila mutui in Italia quanti sono ancora attivi, a occhio e croce?

FRANCA BERNO, Presidente TuConFin. Difficile dirlo perché, come diciamo sempre, adesso le persone magari, dopo la metà del mutuo, cominciano a rendersi conto che le rate non sono più fisse, cominciano a vedere che le rate aumentano e quindi cominciano a informarsi. Ecco che allora magari ci trovano, si associano all'associazione, cominciamo a essere un numero abbastanza importante. Ma molti non hanno la percezione, perché i mutui sono stati fatti anche a 20, 25, 30 anni. Quindi magari non è di immediato impatto, uno non se ne rende conto finché non ha la rata che aumenta. Dire poi a quanti la banca abbia fatto le proposte commerciali, quante ne abbia trattate, è difficile. Però, comunque, i casi cominciano a essere importanti anche nelle aule dei Tribunali, cominciano a essere tante le cause intentate, con i tempi e i costi che questo comporta.

PRESIDENTE. Collega Cestari.

EMANUELE CESTARI. Grazie, solo per chiedere – in parte, mi avete anche già risposto – sullo stato dell'arte della questione, come siete posizionati oggi? E poi, un'altra domanda, se avete provato a proporre a Barclays una surroga. Come siete posizionati nei confronti di Barclays? Avete provato a contattarli, a instaurare un rapporto di dialogo?

FRANCA BERNO, Presidente TuConFin, Sì, sullo stato dell'arte lascio sempre la parola al professore Tedoldi. Noi abbiamo contattato Barclays, abbiamo chiesto la possibilità di un incontro, sembrava inizialmente che fossero anche favorevoli, poi ci hanno risposto che preferiscono agire individualmente e, nella loro logica di gestione del cliente, di informarlo, di dargli tutti i chiarimenti necessari e che non era importante la nostra intermediazione. Quindi è stata molto disattesa questa cosa.

ALBERTO MARIA TEDOLDI, Capo dell'Ufficio legale TuConFin, Sì, sullo stato dell'arte c'è stato questo fondamentale intervento della Corte di Cassazione che è destinato a fare giurisprudenza, però è vincolante solo per i due casi. È strettamente vincolante. Fissa dei principi che fanno orientamento, ma non è detto che i giudici di merito si conformino, si confida che lo facciano, non è a Sezioni unite, ovviamente, perché al primo caso che giunge in Cassazione non c'era un contrasto in Cassazione che giustificasse l'intervento delle Sezioni unite. Gli altri punti di forza sono la delibera dell'AGCM, del 2018, che è stata impugnata da Barclays davanti al TAR del Lazio ma non si sa nulla di questo giudizio. E poi la giurisprudenza, ormai copiosa, della Corte di Giustizia, in particolare quest'ultima sentenza del giugno proprio di quest'anno, nel caso BNP Paribas, che fissa dei principi chiarissimi proprio per i mutui indicizzati in valuta estera. Però siamo sempre nel mare magnum e nella possibilità di divergenti opinioni, tot capita tot sententiae, sull'applicazione di questi principi ai casi concreti. Essendo necessario percorrere qualche volta addirittura i tre gradi di giurisdizione fino a quello di legittimità, non ce la caviamo più. Questo è il problema.

PRESIDENTE. Bene, io non ho altri interventi. Quindi ringraziamo i rappresentanti dei risparmiatori e ci vediamo presto. Pag. 12Continueremo sicuramente gli approfondimenti in questa direzione perché è un argomento importante che la Commissione non intende tralasciare. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta della documentazione consegnata dalla dottoressa Berno. Dichiaro conclusa l'audizione.

La seduta termina alle 12.50.

Pag. 13ALLEGATO