Comunicazioni:

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione di Maria Antonietta Scopelliti, Segretaria generale della Consob, in merito alle strategie e alle recenti proposte legislative della Commissione Europea in materia di finanza digitale:

Ruocco Carla , Presidente ... 3

Scopelliti Maria Antonietta , Segretaria generale della Consob ... 4

Ruocco Carla , Presidente ... 10

Laus Mauro Antonio Donato ... 10

Ruocco Carla , Presidente ... 10

Scopelliti Maria Antonietta , Segretaria generale della Consob ... 10

Ruocco Carla , Presidente ... 11

Lannutti Elio ... 11

Scopelliti Maria Antonietta , Segretaria generale della Consob ... 11

Ruocco Carla , Presidente ... 12

ALLEGATO 1: FINTECH – Profili di attenzione e opportunità per gli emittenti e il risparmio nazionale ... 13

ALLEGATO 2: SCHEDA – Risposta alle domande sulla disciplina dell'Arbitro per le Controversie Finanziarie formulate nel corso dell'audizione della Consob dell'8 giugno 2021 ... 27

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 12.15.

Comunicazioni.

PRESIDENTE. Ricordo che per ragioni di sicurezza sanitaria il foglio firme non verrà portato dall'assistente, ma lasciato di fronte al banco della Presidenza.

Comunico che l'Ufficio di Presidenza, integrato dai rappresentanti dei gruppi, nella riunione dello scorso 11 novembre ha convenuto sull'opportunità che la Commissione si avvalga della collaborazione, ai sensi dell'articolo 21 del Regolamento interno, in qualità di consulente scelto tra personalità di riconosciuta indipendenza e comprovata competenza ed esperienza nelle materie di interesse della Commissione sulle materie che saranno oggetto dei programma dei lavori e per la durata della legislatura, del professor Filippo Zatti, professore associato di diritto dell'economia all'Università di Firenze.

Il professor Zatti ha prestato il prescritto giuramento giovedì 17 giugno 2021, assumendo in tal modo il pieno esercizio delle funzioni di consulente della Commissione e le conseguenti responsabilità.

Comunico, inoltre, che il dottor Francesco Tuccari, consulente di questa Commissione con lettera del primo luglio 2021, ha rassegnato le proprie dismissioni.

Comunico, infine, che la dottoressa Maria Antonietta Scopelliti, Segretario generale della Consob, in vista dell'odierna audizione ha presentato della documentazione in regime libero che è stata posta in distribuzione.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione di Maria Antonietta Scopelliti, Segretaria generale della Consob, in merito alle strategie e alle recenti proposte legislative della Commissione Europea in materia di finanza digitale.

PRESIDENTE. L'ordine del giorno reca l'audizione di Maria Antonietta Scopelliti, Segretaria generale della Consob, in merito alle strategie e alle recenti proposte legislative della Commissione Europea in materia di finanza digitale. La Commissione ha ravvisato l'opportunità di svolgere un approfondimento in merito alle strategie e alle recenti proposte legislative della Commissione Europea in materia di finanza digitale e, più in generale, sui profili di attenzione e sulle opportunità derivanti da Fintech per gli emittenti e il risparmio nazionale.

È oggi presente la Segretaria generale della Consob, Maria Antonietta Scopelliti, che ringrazio per aver accolto il nostro invito. Quanto all'oggetto dell'odierna audizione è stato richiesto di illustrare alla Commissione le principali tematiche di interesse, anche nell'ottica di una proficua collaborazione finalizzata all'individuazione, ove necessario, di interventi normativi che possano regolare i cambiamenti in atto nei Pag. 4mercati dei servizi finanziari in termini di diffusione di modelli di business, di servizi e prodotti innovativi, nonché fornire all'Istituto idonei strumenti per la tutela degli investitori e per l'efficienza e la trasparenza del mercato dei capitali.

Invito la dottoressa Scopelliti a svolgere la relazione in un tempo massimo di trenta minuti. Seguirà, quindi, il dibattito in Commissione. Prego, dottoressa.

MARIA ANTONIETTA SCOPELLITI, Segretaria generale della Consob. Grazie, presidente. Grazie a tutti. L'espressione «Fintech» evoca un universo eterogeneo di operatori, attività e strumenti della finanza tradizionale e innovativa, in parte connessi e in parte intercambiabili. Qualsiasi innovazione tecnologica nel mondo finanziario, sia nei processi che nei prodotti, viene chiamata «Fintech» e si passa dalla più collaudata aggregazione di dati su piattaforme tecnologiche alla più sofisticata, come la realizzazione degli smart contract sul blockchain.

Il Fintech è uno strumento traversale di innovazione, che determina una rete di relazione tra operatori tradizionali, start up, soggetti regolamentati e soggetti non regolamentati. Ogni segmento di attività del mercato finanziario può essere infatti astrattamente digitalizzato e richiede, per comprendere le implicazioni, un'analisi puntuale e specifica. In questa sede darò conto soprattutto della complessità e dell'ampiezza del fenomeno e delle caratteristiche per il mercato italiano. Poi se ci saranno degli interessi specifici potremmo approfondire.

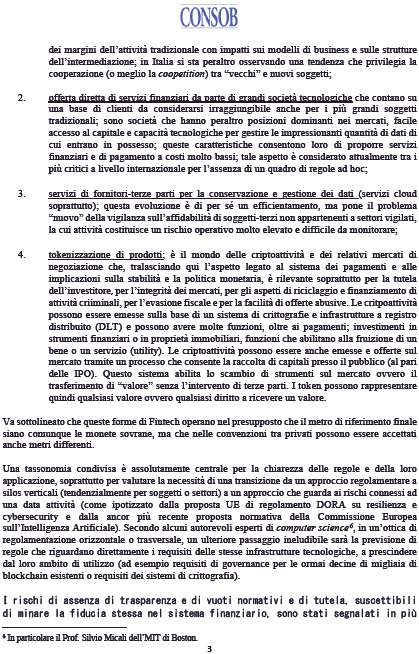

Ho inserito nella mia presentazione alcuni dati tratti da una survey svolta nel 2020 dalla Banca Mondiale, che ci dice quali sono i settori nei quali nel 2020 la digitalizzazione ha dato forte sviluppo. Rinvierei al testo per i dati specifici. Invece passerei direttamente, considerato anche il tempo, alla descrizione e all'approccio – dal punto di vista dei rischi e del monitoraggio dei rischi – dell'osservazione del Fintech da parte del Financial Stability Board nello studio del 2019, che vede il Fintech articolato in questi punti.

Punto 1: la digitalizzazione dei servizi bancari e di investimento, i settori in cui appaiono nuovi fornitori di servizio ad alta tecnologia che possono competere o cooperare con i soggetti tradizionali (banche e imprese di investimento) anche offrendo servizi nuovi ma complementari a quelli tradizionali. La concorrenza diretta in tale settore pone il problema della riduzione dei margini dell'attività tradizionale, con impatti sui modelli di business e sulle strutture dell'intermediazione finanziaria. In Italia si sta peraltro osservando una tendenza che privilegia la cooperazione, quindi la coopetition, tra vecchi e nuovi soggetti.

Punto 2: offerta diretta di servizi finanziari da parte di grandi società tecnologiche, che contano su una base di clienti da considerarsi irraggiungibile per i più grandi soggetti tradizionali. Sono società che hanno posizioni dominanti nei mercati, facile accesso al capitale e capacità tecnologiche per gestire le impressionanti quantità di dati di cui entrano in possesso. Stiamo parlando di Google, Amazon, Microsoft eccetera. Queste caratteristiche consentono loro di proporre servizi finanziari e di pagamenti a costi molto bassi. Tale aspetto è considerato attualmente tra i più critici a livello internazionale per l'assenza di un quadro di regole ad hoc.

Poi servizi di fornitori di terze parti per la conservazione e gestione dei dati, in particolare servizi cloud. Questa evoluzione ha di per sé un efficientamento, ma pone il problema nuovo della vigilanza sull'affidabilità di soggetti terzi che non appartengono a settori vigilati, la cui attività costituisce un rischio operativo molto elevato e difficile da monitorare.

Infine c'è la tokenizzazione di prodotti. È il mondo delle criptoattività e dei relativi mercati di negoziazione che, tralasciando l'aspetto legato ai sistemi di pagamento e alle implicazioni sulla stabilità e sulla politica monetaria, è rilevante soprattutto per la tutela dell'investitore, per l'integrità dei mercati, per gli aspetti di riciclaggio e finanziamento di attività criminali e per l'evasione fiscale e la facilità delle offerte abusive. Le criptoattività possono essere emesse sulla base di un sistema di criptografiePag. 5 e infrastrutture a registro distribuito, DLT (Distributed Ledgers Technology) e possono avere molte funzioni oltre a pagamenti, investimenti in strumenti finanziari, in proprietà immobiliari, funzioni che abilitano la fruizione di servizi cosiddetti utility token. Le criptoattività possono anche essere messe e offerte sul mercato tramite un processo che consente la raccolta dei capitali presso il pubblico. Questo sistema abilita lo scambio di strumenti sul mercato ovvero il trasferimento di valore senza intervento di terze parti. I token possono rappresentare quindi qualsiasi valore, ovvero qualsiasi diritto a ricevere un valore. Va sottolineato che queste forme di Fintech operano nel presupposto che il metro di riferimento finale sia comunque la moneta sovrana, ma nelle convenzioni tra privati possono essere accettati anche metri differenti.

Una tassonomia condivisa è assolutamente centrale per la chiarezza delle regole della loro applicazione, soprattutto per valutare la necessità di una transizione da un approccio regolamentare a silos verticali – tendenzialmente per soggetti e settori – a un approccio che guarda ai rischi connessi a una data attività, come ipotizzato nella proposta dell'Unione europea di Regolamento DORA (Digital Resilience Operational Act) sulla resilienza e cybersecurity, oppure della più recente proposta della Commissione Europea sull'intelligenza artificiale.

Secondo alcuni autorevoli esperti di computer science, in un'ottica di regolamentazione orizzontale o traversale un ulteriore passaggio ineludibile sarà la previsione di regole che riguardano direttamente i requisiti delle infrastrutture tecnologiche a prescindere dal loro ambito di utilizzo finanziario o non finanziario. Parliamo in questo caso dei requisiti di governance per le ormai decine di blockchain esistenti o di requisiti del sistema di criptografia.

I rischi di assenza di trasparenza, di vuoti normativi e di tutela suscettibili di minare la fiducia del sistema finanziario sono stati segnalati in più occasioni dalla Consob: nel 2021, ad aprile, con il richiamo congiunto Consob-Banca d'Italia; nel quaderno Fintech con la portabilità dei dati in ambito finanziario; nell'audizione dello scorso 8 giugno alla Commissione Finanze della Camera; infine nel discorso del Presidente. In questa attesa prospettiva l'ESMA (European Securities And Markets Authority) ha lanciato un'ampia call for evidence sulla digital finance il 25 marzo scorso, sollecitando valutazioni sulla crescente frammentazione delle catene del valore del sistema finanziario come conseguenza dell'affidamento a terzi di servizi rilevanti, sul ruolo crescente delle piattaforme digitali e della possibilità di aggregazione di diversi servizi finanziari sulla presenza di gruppi di attività miste che forniscono congiuntamente servizi finanziari e non finanziari.

Per comprendere compiutamente il Fintech e le sue implicazioni è opportuno che le autorità siano presenti nelle sperimentazioni con funzioni di conoscenza e monitoraggio, partecipando anche alle catene digitali che sfruttano le nuove tecnologie e gestendo direttamente le sperimentazioni in ambiente vigilato, le cosiddette sandbox. L'importanza della sperimentazione è confermata dalla ricerca del 2019 della Banca Mondiale che riconosce alle sandbox un ruolo centrale per lo sviluppo del settore, in particolare per le aziende Fintech che forniscono servizi ad altre imprese B to B, business to business, che sembrano rappresentare il modello prevalente in Italia.

Il pacchetto europeo della finanza digitale del settembre 2020 è articolato in più proposte normative, attualmente allo studio del Consiglio e del Parlamento europeo: il regolamento sulle criptoattività MICA (Markets in Crypto-Assets), l'introduzione di un regime pilota per la sperimentazione su DLT per le infrastrutture di mercato e il regolamento sulla resilienza operativa digitale, cosiddetto «DORA». Su questo ultimo regolamento di natura trasversale si trovano molti dettagli anche nell'audizione che già è stata fatta alla Commissione Finanza lo scorso 8 giugno da parte della Consob.

Le criptoattività sono asset basati sulla crittografia e sulla DLT, e sono nate con l'obiettivo dichiarato di fare a meno nelle transazioni dell'intervento di soggetti quali Pag. 6banche con funzioni fiduciarie e di certificazione o garanzia, che sarebbero invece assicurate dalla stessa tecnologia delle contabilità decentrate. Per questo motivo le caratteristiche e l'interoperabilità di queste infrastrutture devono essere regolamentate. Esistono numerosissime blockchain.

Gli approcci e la regolamentazione delle criptoattività sono attualmente molto eterogenei e oscillano fra il desiderio di non ostacolare l'innovazione all'esigenza di contenere i rischi per l'investitore e l'integrità del mercato. Lo sviluppo delle criptoattività, se non governato, può avere rilevanti impatti negativi, rischi legali e reputazionali per le istituzioni finanziarie che risultassero esposte in modo significativo, vuoti di tutela per i risparmiatori, rischi operativi legati alla sicurezza dei protocolli, rischi di riciclaggio, evasione fiscale e difficoltà di monitoraggio dei movimenti di capitale. La mappatura di questi rischi globali è incerta per la frammentazione delle informazioni e per i differenti approcci delle pubbliche autorità nelle varie giurisdizioni.

Prescindendo dai problemi di responsabilità sistemica, le criptoattività pongono certamente problemi di policy urgenti per gli investitori, come quello di assicurare presidi per contenere rischi di liquidità, di utilizzo di leva finanziaria, di volatilità e rischi operativi. Sulle criptoattività si sviluppa anche una serie ulteriore di strumenti, le Initial Coin Offering (ICOSs), che implicano un processo di raccolta di capitali a cui corrisponde l'emissione di token digitali che possono o meno assegnare diritti su beni, servizi, strumenti finanziari, commodity o derivati, le piattaforme di trading, i mercati derivati e i fondi che gestiscono portafogli con criptoattività.

In Unione europea l'elemento fondante delle diverse iniziative regolamentari in corso è la distinzione tra criptoattività che rappresentano strumenti finanziari ai quali si applica la consolidata normativa esistente a tutela degli investitori, MiFID (Markets in Financial Instruments Directive) e prospetti in primo luogo, e altre criptoattività alle quali si applica la nuova normativa proposta con MICA (il regolamento della digital finance), che si ispira alle regole tradizionali ma con alcune differenze.

In particolare non ricadono nell'ambito di applicazione del regolamento MICA, perché disciplinate in altri atti normativi, le cripto-asset qualificabili quali strumenti finanziari come definiti dalla MiFID, la moneta elettronica come definita dalla direttiva 2019/110 CEE (a eccezione dei casi in cui si qualifica come e-money token ai sensi del regolamento MICA), i depositi definiti dalla direttiva 2014/49/UE e i depositi strutturati come definiti dalla stessa MiFID, oltre alle cartolarizzazioni come definite dal regolamento UE 2017/2402.

La Consob ha già rilevato alcuni snodi fondamentali dell'azione europea che richiedono un ulteriore sforzo prima dell'adozione finale.

Primo punto: la necessità di individuare in modo puntuale e armonizzato la nozione di «strumento finanziario», che per differenza individua gli ambiti di applicazione del nuovo regolamento sui cripto-asset. Il tema era già stato affrontato dalla Consob nel rapporto delle offerte iniziali e degli scambi di criptoattività nel gennaio 2020, dopo un'ampia consultazione del mercato nel quale si è tentato un primo approccio regolatorio rispetto alle offerte di criptoattività di nuove emissioni, e con riguardo alla fase successiva molto rilevante di negoziazione e diffusione al pubblico.

Secondo punto: l'opportunità di stabilire meccanismi di interpello europeo – in caso di dubbi – sulla qualificazione di strumenti, soprattutto quando sono coinvolte giurisdizioni e risparmiatori diversi da quelli del Paese di origine, che vedono i poteri delle autorità ospitanti spuntate in virtù del passaporto europeo UE e delle vigilanze delle autorità del Paese di origine. Va sottolineato anche che il principio del passaporto europeo consentirà alle piattaforme europee di offrire anche nuovi prodotti atipici provenienti da Paesi terzi.

Terzo punto: la necessità di prevedere meccanismi di tutela preventiva, come la sospensione delle offerte – in caso di dubbi – sulla qualificazione dei prodotti offerti ai risparmiatori, normativa attualmente assente nel box comunitario.Pag. 7

Quarto punto: l'opportunità di introdurre meccanismi di convergenza e cooperazione internazionale per evitare dannosi arbitraggi e competizioni regolamentari al ribasso. Il ragionamento è valido ancora di più per le sperimentazioni pilota su DLT di funzioni di trading e post trading, che consentiranno deroghe alla normativa comunitaria da parte delle singole autorità nazionali con conseguente rischio di approcci divergenti all'interno dell'Unione.

Quinto punto: la necessità di identificare i centri di imputazione delle responsabilità, anche laddove l'infrastruttura tecnologica si basi su principi di decentralizzazione, le cosiddette open DLT permissionless della governance, grazie a protocolli automatici open source non immediatamente riferibili a un emittente o a un service provider. Trascurare questo aspetto comprometterebbe la capacità di enforcement da parte delle autorità di vigilanza.

Come si è detto nella recente audizione sul caso GameStop, è anche maturo il tempo di considerare – nel caso delle criptoattività che non ricadono nella nozione europea di strumenti finanziario – se intervenire decisamente e subito per proibire comunicazioni di marketing in assenza di un documento informativo, il cosiddetto White Paper, e di altri presidi di trasparenza volti a rafforzare in via generale il potere delle autorità di vigilanza ospitanti. Se non ci fosse convergenza su questi aspetti a livello europeo, la Consob riterrebbe opportuno valutare anche misure nazionali a protezione dei risparmiatori italiani.

La proposta di regime pilota, sandbox, riguarda la possibilità di emettere strumenti finanziari tramite blockchain e l'introduzione di un regime per le infrastrutture di mercato in base al quale le autorità nazionali, in coordinamento con l'ESMA, potranno accordare deroghe mirate alla disciplina dei depositari centrali e degli strumenti finanziari.

La Commissione Europea ha voluto limitare al momento la sperimentazione regolamentata ai soli strumenti finanziari semplici e caratterizzati da minore liquidità, per avere uno spazio dell'osservazione iniziale che non sia complicato dalla sofisticatezza degli strumenti e da eccessivi volumi di transazioni. In particolare, si prevede che le infrastrutture di mercato DLT che possono accedere al pilot regime trattino solamente azioni di emittenti con capitalizzazione inferiore a 200 milioni di euro, obbligazioni convertibili, obbligazioni garantite, corporate bond e altre obbligazioni pubbliche e private con un'emissione complessiva minore di 500 milioni di euro. Non possono essere invece trattati titoli del debito pubblico. L'ammontare massimo di strumenti finanziari DLT registrati da un depositario centrale o da un gestore di un MTF non può eccedere i 2,5 miliardi di euro di volume di trading o di massa amministrata. I limiti posti potrebbero tuttavia limitare l'interesse degli investitori istituzionali a partecipare alle sperimentazioni, soprattutto tenendo in considerazione i target di business degli operatori di maggiori dimensioni.

Continueranno ad applicarsi su base nazionale le disposizioni in materia di diritto civile e societario e sarà quindi necessario disporsi a quelle modifiche normative riguardanti l'emissione e la circolazione di strumenti finanziari che consentiranno l'applicazione piena delle regole europee. Come hanno già fatto in altri Paesi europei (Francia, Germania e Lussemburgo), la Consob ha approfondito questi aspetti e si sta confrontando con le altre istituzioni coinvolte e con gli operatori per consolidare una proposta normativa.

Il Fintech italiano è oggi inevitabilmente lo specchio del mondo imprenditoriale e finanziario italiano. Le start up sono piccole imprese con problemi di reperimento dei capitali sul mercato e di penetrazione presso la clientela. I risparmiatori e le PMI sono fortemente legati all'intermediazione bancaria. Per questo motivo il mercato del Fintech tende a registrare in Italia un ruolo preminente delle banche, soprattutto quelle più grandi. I più recenti censimenti del 2020 convergono su alcune caratteristiche del mercato italiano del Fintech. È un mercato piccolo in termini assoluti (solo 350 start up), ma in crescita. Il numero è raddoppiato in quattro anni.Pag. 8

È un mercato concentrato in Lombardia – quasi la metà dei soggetti –, le singole start up sono molto piccole, avendo meno di 10 dipendenti in media e, inoltre, raccolgono finanziamenti ancora modesti sotto il milione di euro in media, per una quota aggregata di investimenti nel settore pari al 2 per cento del mercato europeo, contro il 50 per cento del Regno Unito e il 19 per cento della Germania. Sono giovani, ma non giovanissimi: circa la metà coinvolgono under 30, mentre il resto delle classi di età sono maggiori, ma sempre under 50 e sono prevalentemente maschili.

Il modello di business privilegia un'ottica di collaborazione e non di competizione con gli attori tradizionali, dovuta soprattutto alle difficoltà delle start up di crearsi da sole una base sufficiente di clienti, alla difficoltà di reperimento di capitali, alla scarsa conoscenza tecnica e normativa del settore finanziario.

Tra l'altro, le aziende tecnologiche possono scegliere di innovare singole fasi del processo produttivo tradizionale e diventare così le fornitrici di grandi intermediari tradizionali: scoring per i finanziamenti, profilatura dei clienti, consulenza robotizzata ma anche servizi per la compliance.

I servizi offerti sono principalmente legati all'intermediazione bancaria in termini di fatturato e in numero di aziende del FinTech, in primo luogo per le attività, i finanziamenti e i pagamenti, a cui seguono la gestione di portafoglio, la consulenza e gli investimenti alternativi. Al momento gli stessi risparmiatori italiani e le stesse PMI non rinunciano al rapporto consolidato con le banche e gli intermediari tradizionali e tendono a sperimentare nuove relazioni finanziarie in modo residuale e parallelo. Tuttavia, da questo punto di vista è in forte crescita l'aspettativa di servizi finanziari più personalizzati, capaci di considerare unitariamente la situazione del cliente con modalità tecnologiche facili da usare e friendly. Rispetto agli altri cittadini europei, gli italiani sembrano più interessati alla riduzione dei costi e alla digitalizzazione di prestiti e assicurazioni.

Il comparto dei servizi assicurativi InsurTech è rimasto un po' indietro, ma registra tassi di crescita maggiori. Infatti, è già diventato il terzo settore in termini di fatturato nel mondo FinTech, anche a seguito dell'accelerazione impressa dal lockdown e la crescita dall'interesse per i servizi di consulenza delle piattaforme.

Gli investitori istituzionali investono soprattutto in modelli di FinTech business to business attraverso accordi di partnership con FinTech esistenti e partecipano a incubatori e acceleratori interni ed esterni. Le banche contano per l'80 per cento degli investimenti nel FinTech e, peraltro, oltre il 60 per cento degli investimenti fa capo a sole cinque banche.

Laddove la tecnologia dominante sia relativa allo sfruttamento dei big data e soprattutto all'intelligenza artificiale, gli investimenti tendono a rimanere all'interno della banca che vuole mantenere il controllo sui processi aziendali.

Tra i nuovi canali distributivi il ruolo principale spetta alle app e ai canali digitali per acquisire nuova clientela e alle nuove modalità di utilizzo di dispositivi digitali per la clientela sofisticata. Tra le nuove tecnologie la classifica vede al primo posto le API (application programming interface), ma post-lockdown stanno registrando espansione anche cloud, DLT, blockchain, robotica e intelligenza artificiale.

Per le autorità si pone il problema fondamentale di individuare il perimetro di regolamentazione e vigilanza in funzione delle esigenze di tutela da un lato dei nuovi prodotti e servizi, la cui tassonomia è ancora incerta, mentre dall'altro lato abbiamo una trasformazione a moltiplicatore degli operatori presenti: operatori universali con le banche, creatori di prodotti, distributori che entrano in contatto con la clientela e fornitori di servizi tecnologici.

Un aspetto molto rilevante per l'Italia riguarda la possibilità per le PMI, grazie alla finanza digitale, di ottenere servizi migliori dal mondo bancario e finanziario. È nota la persistenza di difficoltà delle piccole e medie imprese italiane nel rivolgersi al mercato dei capitali. Negli indici che misurano l'accesso alla finanza delle PMI l'Italia è agli ultimi posti in UE, ventesima nel 2019. Inoltre, la percentuale di Pag. 9PMI italiane considerate finanziariamente vulnerabili è cresciuta nel 2020 e, nonostante il deterioramento diffuso a livello europeo, rimane la più alta della media UE dai dati BCE. Tra i principali strumenti digitali di raccolta per le PMI vi sono l'investment base crowdfunding e le STO (securing token offering). Per via indiretta, lo sviluppo della presenza di questi strumenti è emesso nei portafogli gestiti.

In Europa l'equity crowdfunding e più in generale l'investment based crowdfunding – contrapposta al non-investment based, perché finanzia direttamente i progetti senza emissione di titoli – non ha registrato la crescita attesa.

In Italia, a fronte dell'incremento progressivo del numero dei gestori dei portali, non si è registrato un corrispondente aumento del numero di quelli attivi sul mercato in termini di offerte pubblicate, che resta tuttora caratterizzato da un elevato livello di concentrazione dal lato dell'offerta.

Il settore si prepara ad accogliere il nuovo quadro normativo che entrerà in vigore il 10 novembre 2021 con un regolamento specifico della UE che, grazie al principio del passaporto europeo, potrà favorirne lo sviluppo. Il regolamento definisce un nuovo tipo di intermediazione, in cui il fornitore del servizio di crowdfunding raccoglie risorse a beneficio delle imprese sotto forma di prestiti o di emissione di strumenti finanziari attraverso una piattaforma digitale aperta.

Sotto il profilo della supervisione alle autorità nazionali spetteranno i poteri di autorizzazioni, vigilanza e poteri sanzionatori sui fornitori. La responsabilità di tenuta del Registro unico europeo è, invece, affidata all'ESMA.

La normativa italiana già esiste dal 2012 ed è all'avanguardia. Inoltre, è stato anche stabilito nella normativa italiana che i gestori di portali debbano aderire a un sistema di indennizzo o sottoscrivere un contratto di assicurazione a copertura della responsabilità professionale in alternativa a requisiti patrimoniali o di capitale che potrebbero non incentivare questo tipo di mercato.

È auspicabile che in sede di attuazione del regolamento europeo che riguarda anche i prestiti, le competenze delle autorità nazionali vengano allocate in funzione dell'effettiva natura dei servizi resa agli investitori, confermando il ruolo centrale della Consob.

Per quanto riguarda le gestioni, alcuni fenomeni potrebbero rendere il settore uno snodo importante nei prossimi anni come i bisogni pensionistici per i più giovani, la possibilità di raggiungere a costi inferiori una nuova platea di investitori, essere più digitali e la personalizzazione dei servizi che potrà tenere conto dei nuovi indirizzi culturali come le tematiche ESG (environmental, social and governance). Per gli strumenti finanziari tokenizzati, i security token, vi è un'equiparazione normativa agli strumenti finanziari tradizionali per le categorie diverse dai digital token, di cui si occupa – come abbiamo detto – il regolamento MICA. La loro esigibilità nei portafogli gestiti impone certamente ulteriori riflessioni.

Inoltre, in quanto strumenti finanziari, anche le quote e le azioni di OICR (Organismi di investimento collettivo del risparmio) potranno essere oggetto di un processo di tokenizzazione con effetti da valutare sulle attività di amministrazione e commercializzazione.

Infine, per quanto riguarda le offerte di STO, la Consob sta elaborando delle proposte sui requisiti di forma e circolazione degli strumenti finanziari, – azioni, obbligazioni e altro – sul modello di quanto già effettuato in altri ordinamenti europei come in Germania, in Francia e in Lussemburgo per definire un quadro regolamentare idoneo ad accogliere l'emissione e la circolazione di strumenti finanziari su DLT. Attualmente noi abbiamo gli strumenti cartacei e gli strumenti dematerializzati, dovremmo introdurre una circolazione degli strumenti digitalizzati, rimanendo al passo con gli ordinamenti più avanzati.

Le STO, che rappresentano il connubio tra tecnologia blockchain e strumenti e mercati soggetti a regolamentazione tradizionale, sono idonei a garantire maggiore liquidità proprio laddove questa è intrinsecamentePag. 10 carente, come i titoli delle PMI. Va ricordato che i security token sono a pieno titolo strumenti finanziari, mentre le cripto-attività disciplinate da MICA rappresentano un insieme ancora dai contenuti incerti. Infatti, abbiamo parlato anche della difficoltà di definizione.

Per le STO, la blockchain in combinazione con lo strumento degli smart contract potrà assicurare la trasparenza e l'integrità delle transizioni e l'abbattimento dei costi di intermediazioni. Per le autorità di controllo sarà fondamentale che venga definito il loro ruolo nella catena DLT e che venga assicurata una reale possibilità di enforcement e vigilanza.

Passo alle considerazioni conclusive. La Consob è molto favorevole a una transizione della finanza tradizionale verso il FinTech a condizione che, sulla base dei risultati di adeguate ricognizioni e sperimentazioni, vengano presidiati i rischi per la tutela del risparmio.

Per quanto riguarda le sandbox la Consob si è già espressa a favore dell'estensione dell'ambito di applicazione attualmente previsto dalla proposta europea del regime pilota su DLT. L'Istituto sta anche avviando un laboratorio sperimentale per dialogare con il mercato e individuare opzioni tecnologiche compatibili con le norme a tutela degli investitori.

L'obiettivo anche nel mondo della finanza digitale dovrà rimanere quello di indirizzare il risparmio verso la crescita dell'economia reale e sostenibile e legare la sua remunerazione a investimenti produttivi. Per questo motivo uno dei focus dell'attività della Consob sarà di individuare e sostenere quelle innovazioni che supportano da un lato l'accesso al capitale e dall'altro la tutela degli investitori. Si tratta del segmento del digital capital raising, costituito oggi principalmente dalle piattaforme di crowdfunding, ma con un futuro legato allo sviluppo della tecnologia DLT e alla crescita dei mercati di scambio delle attività digitali.

Sul piano della tutela i cittadini devono in ogni caso acquisire al più presto maggiore conoscenza dei pericoli aggiuntivi che corrono quando operano nel mondo digitale. La rincorsa a sanzionare fenomeni fraudolenti e a emettere segnali di allarme è una battaglia che non può essere vinta in un mondo che opera a livello globale senza certezze di governance e responsabilità e senza articolazione territoriale. L'educazione finanziaria dovrà continuare con più impegno anche tramite nuovi canali in modo da trovare a quegli investitori sensibili alle sollecitazioni dal web e dai social, come abbiamo visto nella vicenda GameStop. La trasformazione digitale del mercato finanziario è ormai un processo inarrestabile. Grazie della pazienza.

PRESIDENTE. Grazie a lei. Ci sono interventi? Collega Laus.

MAURO ANTONIO DONATO LAUS. La ringrazio molto, perché la sua è stata una relazione molto dettagliata e ampia.

Ho un'osservazione per quanto riguarda il riciclaggio di denaro e il finanziamento di terrorismo e di attività criminali, un tema complesso nel caso specifico che non conosce confini territoriali. Ci sono delle cose che l'Unione europea potrebbe e dovrebbe fare o che sta già facendo? Sto ponendo una questione politica, non è la mia materia e quindi evito di fare premesse che magari sono fuori luogo. Il tema centrale che volevo porre è questo: come possiamo anche noi, come Commissione, dare uno spunto e mettere in moto delle suggestioni.

I recenti dati del mercato italiano evidenziano che sta crescendo il private equity e che contemporaneamente stanno aumentando le revoche delle società dalle negoziazioni dei mercati regolamentati. Detto questo, le piattaforme digitali possono rappresentare un'opportunità per le PMI? Secondo lei, le piattaforme potranno ridurre il forte legame tra l'intermediazione bancaria e le PMI, favorendo la creazione del mercato dei capitali? Grazie ancora per la dettagliata relazione.

PRESIDENTE. Grazie. Prego, dottoressa.

MARIA ANTONIETTA SCOPELLITI, Segretaria generale della Consob. La normativaPag. 11 antiriciclaggio è la prima che in qualche modo, anche a livello europeo, cerca di catturare questi soggetti che operano in cripto-attività e in cryptocurrency. Inoltre, è la prima normativa che stabilisce non soltanto i soggetti tradizionali come le banche e gli intermediari, ma si estende anche ai notai, ai mercanti d'arte e a tutti coloro che trattano valori, tra cui vi sono anche coloro che hanno depositi di cripto-attività o di criptovalute che non sono definiti in maniera particolare, però sarebbero soggetti agli obblighi antiriciclaggio.

Sulla carta la materia è sotto osservazione ed è oggetto di vigilanza, mentre nella sostanza il problema è quello che noi abbiamo un po' criticato anche nella normativa europea: se la gestione di queste piattaforme è totalmente anonima e non ha una governance, a chi si rivolge l'autorità per fermare, per sanzionare o per intervenire? È molto importante che questi presìdi di governance siano presenti o che ci siano dei soggetti che assumono responsabilità nella catena della circolazione del valore che questo mondo digitale propone.

Chiaramente il regolamento europeo si riferisce quasi esclusivamente a soggetti già vigilati, ma bisogna fare attenzione, perché da un lato ci sono le big tech che non sono tradizionalmente vigilate da noi nella materia finanziaria e che saranno anche difficili da vigilare – ci sono normative come quelle del cloud e delle terze parti che cercano di farlo –, e dall'altro lato queste piattaforme devono trovare in qualche modo degli elementi responsabilizzati – perlomeno fino a che si arriva all'investitore e al risparmiatore – per consentire all'autorità di svolgere un'azione efficace. Questo è uno dei punti nevralgici di questo mondo.

È vero che non si può rinchiudere l'innovazione, però bisogna lasciare che questi presìdi di governance siano presenti e occorre sapere a chi rivolgersi per intervenire, interrompere e sanzionare, cioè all'attività di vigilanza che deve essere svolta dalle autorità.

PRESIDENTE. Prego, collega Lannutti.

ELIO LANNUTTI. Grazie, presidente. Ringrazio il Segretario generale, la dottoressa Scopelliti, perché ha fatto una relazione esaustiva, sottolineando anche i gravi pericoli come la mancanza di regolamentazioni. Noi siamo la società della sorveglianza, dove pochi soggetti hanno il dominio assoluto, se non il monopolio, non solo dell'informazione sui social, ma anche quella della gestione che adesso cercheranno sempre di più di togliere al sistema tradizionale come le banche, la finanza e le assicurazioni. Di questo la ringrazio molto.

Di fronte a tutto questo il re è nudo, perché chi deve intervenire, come l'Unione europea, interviene con qualche regolamento, ma a livello globale non ci sono Stati che possano fare fronte a questi soggetti.

Su questo le volevo anche fare una domanda. Il regolamento europeo in tema di crowdfunding si applicherà dal 10 novembre 2021 per gli strumenti di debito, i cosiddetti «mini bond». Come valuta lei, dottoressa Scopelliti, il limite al controvalore dell'offerta pari a 5 milioni di euro, mentre nel regolamento si prevede la soglia più alta, pari a 8 milioni? Perché vi è questa differenza? Se mi può rispondere, grazie mille.

MARIA ANTONIETTA SCOPELLITI, Segretaria generale della Consob. Uno dei modi per limitare i rischi – abbiamo visto che il crowdfunding propone i 5 milioni, il regime pilota propone le azioni fino a 200 milioni, quelle semplici o fino a 500 milioni – è quello di porre dei limiti. È più piccolo perché le realtà dovrebbero essere più piccole. Sicuramente diventeranno dei soggetti autorizzati, risolvendo il problema di a chi rivolgersi per intervenire.

Per quanto riguarda il numero, come tutti i numeri europei – non sono un'esperta di crowdfunding – credo che sia volutamente un numero di compromesso inferiore agli 8 milioni proprio per rendere un mondo più semplificato.

Le tutele dovrebbero essere altre e nel regolamento crowdfunding vi è l'intervento nei confronti del risparmiatore che ha delle tutele più semplici, ma assimilabili a quelli dei servizi di investimento.

È un mondo che pone moltissimi rischi, perché ha un senso economico se si riferiscePag. 12 a una platea di soggetti molto ampia. Per questo motivo le big tech hanno dei vantaggi competitivi notevoli, perché conoscono tantissimi soggetti, dal momento che sono collegati con loro. Tuttavia, è anche un mondo che produce o riduce i costi attraverso le DLT, perché le tutele fiduciarie non sono più soggettive, ma sono anche garantite dalla piattaforma. Questo mondo non deve essere frenato, perché per le piccole e medie imprese potrebbe essere un modo – sempre in un sistema che tuteli i rischi – per ottenere quei finanziamenti con dei costi decisamente più ridotti.

PRESIDENTE. Grazie. Io non ho altri interventi. Dispongo che la documentazione consegnata dalla Consob sia allegata al resoconto stenografico della seduta. Ringrazio la dottoressa Scopelliti e dichiaro conclusa la seduta.

La seduta termina alle 13.

Pag. 13ALLEGATO 1

ALLEGATO 2