Comunicazioni

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori

Ruocco Carla , Presidente ... 3

Audizione di rappresentanti di Banca Monte dei Paschi di Siena sull'applicazione delle misure per la liquidità di cui ai Decreti-Legge nn. 18 e 23/2020.

Ruocco Carla , Presidente ... 3

Leandri Fabrizio , responsabile Direzione Chief Lending Officer ... 4

Ruocco Carla , Presidente ... 6

Leandri Fabrizio , responsabile Direzione Chief Lending Officer ... 6

Ruocco Carla , Presidente ... 10

Ferro Massimo ... 10

Leandri Fabrizio , responsabile Direzione Chief Lending Officer ... 11

Ferro Massimo ... 11

Ruocco Carla , Presidente ... 11

De Bertoldi Andrea ... 11

Ruocco Carla , Presidente ... 11

Lannutti Elio ... 11

Ruocco Carla , Presidente ... 12

Ferro Massimo ... 12

Ruocco Carla , Presidente ... 12

Leandri Fabrizio , responsabile Direzione Chief Lending Officer ... 12

Ferro Massimo ... 14

Leandri Fabrizio , responsabile Direzione Chief Lending Officer ... 14

Ferro Massimo ... 14

Leandri Fabrizio , responsabile Direzione Chief Lending Officer ... 14

Ruocco Carla , Presidente ... 14

ALLEGATO: Documenti consegnati da Banca Monte dei Paschi di Siena ... 15

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta inizia alle 13.05.

Comunicazioni.

PRESIDENTE. Comunico che il senatore Mauro Antonio Donato Laus, del gruppo PD, è stato nominato dalla Presidente del Senato quale membro della Commissione, in sostituzione del senatore Luciano D'Alfonso, a cui va il ringraziamento per il lavoro sin qui svolto.

Do il benvenuto al Senatore Laus.

Comunico, inoltre, che l'Ufficio di Presidenza, integrato dai rappresentanti dei Gruppi, nella riunione dell'8 agosto 2020 ha convenuto sull'opportunità che la Commissione si avvalga, ai sensi dell'articolo 21 del Regolamento interno, della collaborazione del Colonnello Filippo Ivan Bixio, Comandante del I Gruppo del Comando provinciale della Guardia di Finanza di Genova. A tal fine, ho provveduto ad inoltrare la richiesta di autorizzazione al Comando Generale della Guardia di Finanza, nonché ad informare il Ministro dell'economia e delle finanze della predetta richiesta di autorizzazione.

Ricordo, infine, che per ragioni di sicurezza sanitaria, il «foglio firme» non verrà portato dall'assistente ma lasciato a disposizione sul tavolino davanti al banco della Presidenza.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sulla web-tv della Camera dei deputati.

Audizione di rappresentanti di Banca Monte dei Paschi di Siena sull'applicazione delle misure per la liquidità di cui ai Decreti-Legge nn. 18 e 23/2020.

PRESIDENTE. L'ordine del giorno reca l'audizione del dottor Fabrizio Leandri, responsabile Direzione Chief Lending Officer, del dottor Maurizio Bai, responsabile Direzione Rete e della dottoressa Fiorella Ferri, responsabile Direzione Chief Safety Officer di Banca Monte dei Paschi di Siena, in merito all'applicazione delle misure per la liquidità di cui ai Decreti-Legge 18 e 23/2020. La Commissione ha svolto un ampio ciclo di audizioni sul tema dell'attuazione degli interventi previsti dai Decreti-Legge 18 e 23, relativamente al settore bancario e finanziario, per il sostegno alle aziende e imprese colpite dall'emergenza epidemiologica.

Sono stati auditi i componenti della Task Force: Banca d'Italia, ABI, Mediocredito Centrale, SACE, il Ministero dell'economia e delle finanze, il Ministero dello sviluppo economico, e il Ministro dell'economia e delle finanze Gualtieri.

Lo scorso 17 giugno sono stati auditi gli esponenti di Intesa Sanpaolo, il 23 giugno i rappresentanti di Assopopolari, il 7 luglio i rappresenti di Unicredit, il 14 luglio il Presidente della Consob, Paolo Savona, il 21 luglio i rappresentanti di Federcasse, il 28 luglio gli esponenti di Banco Popolare di Milano e il 5 agosto i rappresentanti di UBI Banca e BPER Banca.

Nel corso del mese di settembre saranno audite in materia ulteriori banche significant quotate, a conclusione del ciclo di audizioni sul tema Covid e liquidità. Il Pag. 4trend sull'attuazione delle misure citate nel corso dell'audizione con Banca d'Italia dell'11 giugno scorso è apparso in crescita. Oltre alle misure di moratoria, Fondo Gasparrini e sui prestiti, che si sono rivelate particolarmente efficaci, anche il tasso di erogazione dei prestiti fino a 25 mila euro, poi elevato a 30 mila euro in sede di conversione del DL 23, mostra un trend positivo. Nonostante si registrino tali miglioramenti, occorre favorire il più possibile l'attuazione da parte del sistema finanziario delle misure varate dal Governo a sostegno delle famiglie e delle imprese, con l'obiettivo di assicurare la correttezza comportamentale tra le diverse banche operanti in Italia. In materia, l'ultima rilevazione settimanale effettuata dalla Task Force registra anche i risultati delle azioni poste dalla Commissione in merito alla concreta applicazione delle misure per la liquidità previste dai DL 18 e 23 del 2020. In particolare, superano i 300 miliardi di euro le domande di adesione alle moratorie sui prestiti e oltrepassano quota 74,7 miliardi le richieste di garanzia per i nuovi finanziamenti bancari per le micro, piccole e medie imprese presentati dal Fondo di garanzia per le PMI.

Con riferimento all'oggetto dell'audizione, ricordo che gli auditi illustreranno le informazioni e i dati sull'attuazione delle misure varate dal Governo in materia di liquidità, secondo lo specifico standard di relazione approvato dalla Commissione e trasmesso ai fini della compilazione ai diversi intermediari convocati (lo standard di relazione è lì in distribuzione). Invito gli auditi a svolgere la relazione in un tempo massimo di 30 minuti al fine di garantire adeguato spazio al dibattito.

Do pertanto la parola al dottor Fabrizio Leandri, responsabile Direzione Chief Lending Officer, ringraziandolo per la disponibilità manifestata a collaborare con la Commissione. Prego.

FABRIZIO LEANDRI, responsabile Direzione Chief Lending Officer. Buongiorno a tutti. Ringrazio lei, presidente, e gli onorevoli componenti della Commissione per l'invito, che per noi è anche un'opportunità che ci viene fornita per illustrare il lavoro che abbiamo fatto in questo periodo a sostegno delle famiglie e delle imprese ma anche delle difficoltà incontrate in questo periodo.

Abbiamo preparato, oltre alla relazione standard, anche una presentazione, con l'auspicio che possa agevolare la vostra lettura per la comprensione delle numerose iniziative che abbiamo intrapreso.

Il documento si ripartisce in tre macro ambiti principali. Illustreremo i numeri del nostro gruppo per darvi la dimensione della nostra banca e anche per darvi una chiave di lettura di quello che è successo in questi ultimi anni al nostro istituto. Avremo una seconda parte, dove andrò velocemente, ma chiaramente potete farci tutte le domande che volete, su tutte le misure che dal primo minuto abbiamo messo in piedi per la continuità e la sicurezza dei colleghi e dei clienti. La terza parte è il cuore della relazione: è la parte su tutte le attività, sui fatti e sui numeri che noi oggi abbiamo di sostegno all'economia, sia dal lato famiglia che dal lato imprese. Vedrete che è un documento molto ricco di numeri. Ho immaginato che questo poteva essere di aiuto e di supporto, anche con della numerica, per vedere il punto della situazione.

Se avete il documento orizzontale, nella slide n. 2 avete i macro numeri del nostro gruppo. La banca del Gruppo Monte Paschi è un gruppo, come sapete, che opera soprattutto in Italia; è una banca a vocazione prevalentemente retail, anche se con le controllate Capital Services, Leasing e Factoring di fatto copre tutta la gamma dei prodotti anche del mondo corporate. Abbiamo una rete distributiva di 1.420 filiali e 22.000 dipendenti in questo momento. Gestiamo un totale attivo di 140 miliardi e finanziamenti a clientela per 85 miliardi. La raccolta si aggira sui 100 miliardi di raccolta diretta e altrettanti come raccolta indiretta. Sulla base di questi numeri, noi rappresentiamo in questo momento la quarta banca per totale attivo in Italia.

Nella slide n. 3 abbiamo qualche numero in più per vedere i nostri modelli di servizio. Chi sono i clienti che noi serviamo? Come dicevo, noi siamo una banca prevalentemente retail. Abbiamo 4.4 milioni Pag. 5 di clienti che serviamo con le 1.400 filiali ma anche con una banca digitale, Banca Widiba, costituita nel 2014, che ha 300 mila clienti: è una delle banche più innovative sul mercato bancario italiano. Siamo anche nel mondo corporate, nelle imprese, prevalentemente di piccola e media dimensione; noi internamente definiamo sotto i 5 milioni di euro «imprese small business». Abbiamo circa 300 mila imprese clienti, abbiamo sopra i 5 milioni di imprese clienti che chiamiamo «piccole e medie imprese», che sono servite da circa 90 centri specialistici e 4 mila clienti chiamati «Key Client», clienti chiave, di grandi dimensioni. Però, se si guardano i macro numeri della Banca, si comprende che è fondamentalmente a vocazione retail. Anche sulle famiglie noi siamo molto attivi: abbiamo in questo momento pressappoco 380 mila mutui erogati a famiglie per circa 30 miliardi; quindi sostanzialmente è una banca di dimensioni importanti per il tessuto produttivo italiano.

Nella slide 4 ho inserito qualche numero che attiene al credito. Perché il credito? Perché, come sapete, uno degli aspetti delle azioni strategiche fondamentali che abbiamo posto in atto in quest'ultimo anno è cercare di riportare la Banca su livelli fisiologici e adeguati di gestione e di management del credito. Qua sono rappresentati tre numeri che sintetizzano tutto il lavoro che abbiamo fatto. Ovviamente il numero principale che tutti gli osservatori ci domandano è il famoso MPL ratio: il rapporto tra il totale degli MPL (marketplace lending) rispetto al totale degli impieghi. Noi nel 2016, come vedete nella presentazione, avevamo un MPL ratio del 34.5 per cento. A fine 2019 siamo arrivati al 12.4. Io ricordo che la Banca è soggetta a un piano di ristrutturazione approvato dall'Unione europea a partire dal 2017. Noi avevamo come obiettivo di piano un ratio del 12.9; quindi la Banca di fatto ha chiuso il 2019 già rispettando con due anni di anticipo l'obiettivo. L'MPL ratio è un numero al quale non è interessata solo l'Autorità di vigilanza ma anche i nostri stakeholder ed evidentemente anche la Commissione; sono anche i numeri della qualità del nostro portafoglio. Io ho messo qui due numeri che riteniamo importanti, che danno il segno del lavoro e della svolta di questi anni. Noi avevamo un portafoglio molto rischioso. Il tasso di rischio dei portafogli è misurato dalla probabilità di default che ha il portafoglio. Siamo scesi di un terzo: siamo passati dal 2.5 all'1.7. Questo numero si è manifestato concretamente con un tasso di default, cioè quanta parte dei nostri clienti sono andati a default negli ultimi tre anni, che è passato dal 3 per cento all'1.4 del 2019. Abbiamo chiuso il 2019 con un tasso che era assolutamente in linea con quello di mercato. Ovviamente eravamo consapevoli, e siamo tuttora consapevoli, che soprattutto il mutato scenario e il mutato contesto macroeconomico richiedevano probabilmente un ulteriore sforzo nella riduzione del credito deteriorato, anche perché era uno di quegli aspetti su cui la Banca scontava dei tassi di prezzi di raccolta sul mercato più alti e che condizionavano la nostra attività. Abbiamo da qualche mese intrapreso un'attività importante con tutti i nostri stakeholder e anche shareholder, quindi con i nostri azionisti, per individuare una soluzione. Come è noto, siamo addivenuti a un accordo con la società Anco per la scissione di parte del nostro bilancio, quindi attivo e passivo. C'è stata una scissione di 8 miliardi di valori lordi di MPL – i numeri sono rappresentati a pagina 4 –, quindi di 4 milioni netti di MPL e a corredo nel passivo, 3 miliardi di passività e un miliardo di patrimonio. L'operazione era soggetta all'autorizzazione, oltre che dell'Unione europea, segnatamente della Direzione generale Competition e, per gli aspetti di concorrenza, anche dell'Autorità di vigilanza. Il 2 settembre abbiamo avuto l'autorizzazione da parte dell'Autorità di vigilanza, condizionata sospensivamente al verificarsi di alcune condizioni che fondamentalmente attenevano al rafforzamento patrimoniale, soprattutto in vista del fatto che la Banca deve mantenere un buffer di requisiti anche per il 2021, considerato il contesto. Una parte del rafforzamento è già stata messa a terra. Come sapete, la Banca ha collocato dei titoli subordinati su investitori istituzionali, Pag. 6qualche giorno fa, per 300 milioni. La seconda parte sarà eseguita nel 2021 e sarà in funzione dell'andamento dello scenario macroeconomico, anche per mantenere i requisiti. Questo mi sembrava utile per darvi i numeri della nostra banca e anche sinteticamente il percorso che abbiamo fatto in questi anni.

Nella seconda parte andrò più veloce perché riguarda le misure, che sono state importanti, che hanno richiesto uno sforzo importante e che noi abbiamo messo in piedi nel corso di questo periodo, in primo luogo per assicurare la continuità di servizio, che è stata un'operazione abbastanza complessa, e poi per far sì che tutti i nostri collaboratori e colleghi potessero lavorare in sicurezza.

PRESIDENTE. Tenga conto che il tempo non è molto. Se lei si dilunga sulle misure, poi non vediamo i numeri. Grazie.

FABRIZIO LEANDRI, responsabile Direzione Chief Lending Officer. Vado velocissimo su questa parte, giusto per ricordare che noi abbiamo rispettato tutte le misure previste dai vari decreti: abbiamo chiuso le filiali nelle zone rosse e via via, abbiamo mantenuto le nostre filiali aperte per appuntamento; ora siamo ritornati alla normalità anche se a scarto ridotto come dipendenti. Tutto questo è stato possibile per il forte investimento che abbiamo fatto nell'attività di smart working: noi abbiamo avuto nei periodi di picco 18 mila dipendenti che lavoravano in remoto e questo ci ha consentito di mantenere un importante livello di efficienza produttiva. Tutto questo è stato accompagnato, lo vedete a pagina 7 e a pagina 8, da tutta una serie di attività di supporto ai dipendenti: attività che riguardavano i presidi sanitari, le informazioni costanti fornite al personale e tutte le misure riguardanti i dispositivi pubblici, dai plexiglas alle mascherine, alla sanificazione dei locali. Una parte importante è stata anche la formazione, perché abbiamo inondato tutta la nostra rete di una serie di informazioni e di notizie, in particolare sugli strumenti di sospensione del finanziamento. Per darvi il senso, abbiamo fatto costantemente dei live meeting anche con 6-7 mila dipendenti; abbiamo messo in piedi un sistema di domande, di FAQ (Frequently Asked Questions), per essere in grado, in qualsiasi momento, di dare notizie ai nostri dipendenti su come dovessero comportarsi e su come cercare di efficientare la macchina.

Io passerei a questo punto al cuore della nostra presentazione, che sono le misure di sostegno che abbiamo intrapreso per le famiglie e le imprese. Qui solo due parole per inquadrare il nostro approccio. Fondamentalmente, la Banca ha adottato da subito un criterio che privilegiasse la tempestività di risposta ai clienti, ma non sacrificando il governo dell'azione, perché un'azione che in un primo momento non poteva essere che reattiva di fronte alle richieste dei clienti doveva essere anche governata per capire quello che era l'impatto della situazione sul nostro portafoglio. La terza gamba, che è stata un po' il Leitmotiv di questi periodi, era la massima trasparenza. Noi abbiamo operato e ci siamo profusi, speriamo con buoni risultati, in maniera molto aperta. Abbiamo svolto incontri settimanali sia per i regolatori di vigilanza, dove abbiamo illustrato tutte le azioni, le misure e le decisioni che abbiamo preso, sia per il Consiglio di amministrazione, per i nostri soci, per rappresentare lo stato della situazione.

A pagina 11 sono rappresentate tutte le decisioni che abbiamo preso, perché uno degli aspetti importanti per mettere a terra in maniera efficace ed efficiente le misure dei decreti – lo avete affrontato anche in questa Commissione – era quello di decidere alcuni passaggi importanti ai massimi livelli. Come vedete, ci sono stati sei Consigli di amministrazione dedicati alle misure prese nell'emergenza, con la definizione di quelli che sono gli standard, cioè come noi dovevamo erogare sia le sospensioni che i finanziamenti ai nostri clienti, quali criteri dovevamo adottare e le strategie da intraprendere anche per salvaguardare il nostro portafoglio. Tutto questo ha coinvolto non solo i massimi esponenti della Banca, quindi il Consiglio di amministrazione e i Comitati endoconsiliari, ma anche Pag. 7tutti i nostri comitati strategici, che hanno preso decisioni importanti. Io vi rammento che noi, ad esempio, come hanno fatto anche altre banche, per i piccolissimi e per le famiglie abbiamo sospeso la classificazione a sofferenza. Questo è un tema di vigilanza; l'abbiamo fatto consapevolmente; lo abbiamo illustrato alla vigilanza e l'abbiamo fatto. Ad esempio, abbiamo sospeso la classificazione. Questa è una tecnica di concessione, di «forborne», come si dice nel mondo bancario, per i clienti che avevano misure Covid, perché questo significava per la Banca avere tutta una procedura di vigilanza diversa rispetto a quella ordinaria. Questi passaggi sono stati presi in maniera trasparente ai massimi livelli e li ho rappresentati anche a voi in maniera molto trasparente. Abbiamo disattivato tutti i meccanismi automatici di classificazione perché potevano portare nocumenti ai clienti in una fase di difficoltà. Lo abbiamo fatto sia con la vigilanza, ma anche a stretto contatto con l'Associazione bancaria italiana; ci siamo fatti anche noi promotori delle iniziative di sospensione e in questo momento la Banca ha da subito aderito a tutte le misure ABI sia per quanto riguarda le imprese che per i privati che per gli enti.

Pagina 12, semplicemente per dirvi che era importante – siamo una banca, siamo un'azienda – capire quello che era successo al nostro portafoglio clienti, qual era stato l'impatto Covid. Abbiamo fatto un esercizio profondo di analisi del nostro portafoglio utilizzando le migliori stime settoriali che avevamo sul mercato per capire quanto era l'impatto sui settori. Noi abbiamo circa 200 mila imprese; volevamo capire quanto era l'impatto Covid sulle nostre 200 mila imprese per 40 miliardi; poi, azienda per azienda, siamo andati a vedere il loro grado di resilienza. Tutto questo per capire qual era il modo migliore attraverso cui la Banca poteva supportare le aziende, perché la sospensione non era solo lo strumento più efficace; evidentemente, in alcune circostanze, dovevamo accompagnarla anche ad altri finanziamenti.

Un'altra cosa importante che tenevo a sottolineare prima di passare ai numeri è che abbiamo implementato i nostri standard creditizi con due obiettivi: uno, chiarire a tutti i nostri colleghi quali erano le regole del gioco, che cosa dovevano fare quando un cliente chiedeva la lettera M, quando chiedeva la lettera E, quando chiedeva una sospensione, in modo che non ci fossero incertezze interpretative e la macchina fosse più efficace; due, trovandoci di fronte imprese in difficoltà, dovevamo dare loro una borsa degli strumenti per capire come gestire il cliente che avevano davanti e qual era la migliore cura a fronte degli strumenti. Questo l'abbiamo fatto con una completa rivisitazione dei criteri standard della Banca. Ovviamente, per mettere a terra tutto questo – sono a pagina 13 della presentazione – è stato necessario fare un boost importante alla macchina operativa. Abbiamo creato undici nuovi prodotti bancari per le misure di prevenzione; abbiamo modificato le normative dei 53 processi per renderli più veloci e soprattutto per eseguire l'attività a distanza con i clienti. I sistemi IT sono stati impattati fortemente; abbiamo modificato 30 applicazioni IT, il che dà il segno dell'importanza. Sottolineo due numeri che riporto in questa slide. Noi abbiamo dato priorità alle sospensioni e alle piccolissime imprese. Il 17 marzo è uscito il decreto «Cura Italia»; il 24 marzo, cinque giorni dopo, la Banca ha bloccato le rate di tutti i finanziamenti dei clienti che ce l'avevano richiesto. Quindi a ciascun cliente che ha fatto richiesta di sospensione alla Banca è stata bloccata sistematicamente la rata. Il 24 marzo l'abbiamo fatto in modo massivo per tutte le richieste sinora intervenute. Da quel momento in poi, per ogni richiesta di sospensione delle rate di finanziamento, la Banca immediatamente provvedeva a bloccare la rata. Questa è stata una decisione del Consiglio di amministrazione, perché dal momento in cui si blocca la rata poi parte un meccanismo di formalizzazione: il cliente deve conoscere il nuovo piano di ammortamento, deve sottoscrivere la formalizzazione, tutto quello che sappiamo; però la Banca ha deciso dal 24 marzo di bloccare la rata per tutta la clientela performing che ne faceva richiesta. Pag. 8

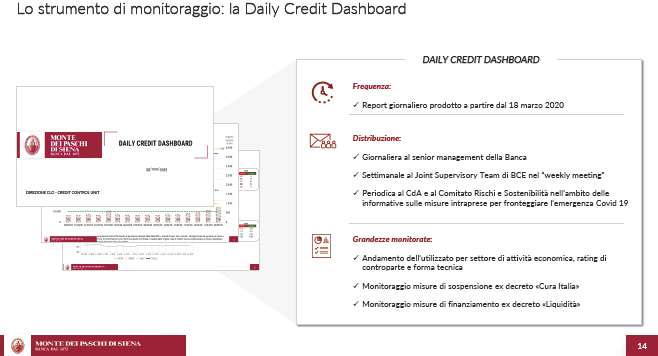

Altro numero che volevo segnalarvi riguarda la lettera M, i finanziamenti fino a 25 mila euro: anche su questa abbiamo preso un'azione crash. Il decreto è dell'8 aprile: il 23 aprile la Banca era operativa sulla lettera M; quindi la Banca in quel momento poteva concedere i finanziamenti secondo i dettami del decreto. A maggio noi avevamo già deliberato circa 40.000 lettere M. Ovviamente, tutto questo è stato accompagnato, e qui sono alla slide 14 – anche questo mi sembra un obiettivo importante per il governo di un'azienda complessa come la nostra – da un sistema di monitoraggio giornaliero, a tutti i livelli della Banca, per capire che cosa stava succedendo ai nostri clienti; quindi tensioni sugli utilizzati, accordati, richieste di finanziamento, mondo delle sospensioni e mondo dei finanziamenti. Noi in questo momento giornalmente abbiamo il polso della situazione sul nostro portafoglio, e giornalmente vediamo anche i tempi che impieghiamo per le erogazioni; poi vi darò i numeri.

Pagina 15 è il cuore delle moratorie. Come vi dicevo, vale la premessa che ho fatto: tutte le moratorie che sono state richieste sono attive in questo momento; poi c'è un processo di formalizzazione che ci sta richiedendo uno sforzo importante. In questo momento noi abbiamo attiva una task force di 400 persone che sta cercando di aiutare la nostra rete per mettere a terra la formalizzazione; però l'obiettivo principale era e rimane quello di sospendere le rate di pagamento. In questo momento, al 31 agosto – vedete i dati nella slide 15 – noi abbiamo avuto 62 mila richieste da imprese per 11.2 miliardi e, come dicevo, tutte sospese, e abbiamo avuto 46 mila richieste per 4.5 miliardi da parte dei privati. Il 68 per cento di queste richieste rientra nel perimetro di legge; la parte restante, il complemento, sono richieste che noi abbiamo sospeso ancorché non avessero i requisiti previsti dalla legge. Questa è stata un'ulteriore decisione dal primo momento da parte della Banca: la decisione di adottare misure di sospensione a semplice richiesta e anche se non avessero i requisiti previsti dalla legge. Quanto ci mettiamo a fare le sospensioni? Per quello che vi ho detto, questo ha un valore minore, perché le richieste poi sono sospese immediatamente; però oggi da fine giugno, con un impegno preso anche con l'Autorità Garante per la concorrenza, abbiamo indicato nei nostri siti web e ai nostri clienti un tempo massimo di 15 giorni. Oggi, dato in tempo reale, il tempo medio che noi impieghiamo per deliberare una sospensione è 5.6 giorni. Quanto abbiamo sospeso rappresenta il 5.6 per cento del totale delle sospensioni del sistema Italia, che è una cifra che dà anche questa il segno. Noi abbiamo come quota di mercato, come banca, un valore del 4.8. Ciò significa che noi abbiamo sospeso più in media delle altre banche. Quanto è l'incidenza di queste sospensioni? Questo è un dato importante che monitoriamo e che dà il segno anche della criticità della situazione che sta vivendo il Paese. Un terzo delle nostre aziende ha chiesto sospensione, quindi il 33 per cento, e il 14 per cento dei privati ha chiesto sospensione. Questo dà anche – poi vi presenterò qualche riflessione della Banca – il segno dell'importanza del lavoro svolto, ma anche della criticità della situazione del contesto nazionale. Che cosa stiamo facendo in questo momento? Stiamo lavorando per rendere automatici, a seguito del decreto «Agosto», gli slittamenti dei clienti a fine gennaio con delle comunicazioni che manderemo a tutti i nostri clienti, al netto delle situazioni in cui ci verrà segnalato che il cliente non vuole fare lo slittamento.

Veniamo alle misure sulla liquidità che sono rappresentate a pagina 16 della presentazione. Comincerei dalla lettera M, che è quella a cui abbiamo dato priorità. In questo momento noi abbiamo erogato 55 mila a fronte di 60 mila richieste deliberate, quindi il 92 per cento. Quanto ci mettiamo a erogare? Ci mettiamo mediamente cinque giorni. Ora questi sono dati che noi monitoriamo giornalmente, è una media – abbiamo messo in piedi un sistema di controllo – e, come in tutte le medie, ci sono tempi più o meno lunghi; tuttavia, facciamo degli approfondimenti se ci sono clienti che attendono tempi superiori a sette giorni, che è l'impegno che abbiamo preso con la nostra clientela. Però Pag. 9in questo momento stiamo lavorando anche bene con Mediocredito Centrale; i meccanismi oggi sono molto rodati e quindi i tempi sono efficienti.

Poi abbiamo la lettera E. Sulla lettera E, che, ricordo, è la lettera famosa del consolido e delle rinegoziazione da parte dei clienti, abbiamo in questo momento circa 2.900 richieste: 900 per un importo di 900 milioni, erogati 200 milioni. Su questo devo dire due parole. La lettera E è per la Banca l'aspetto più complesso, nel senso che noi dobbiamo individuare qual è la situazione del cliente, perché la misura è efficace se noi siamo in grado di capire qual è lo stato di difficoltà del cliente. Ricordo che su questa lettera E c'è stata una modifica importante, anche in corso di conversione del Decreto-Legge; per cui tutte quelle che avevamo previsto superiori al 10 per cento abbiamo dovuto riprenderle, rilavorarle, per portarle al 25 per cento di Delta Finanza. C'è stata una modifica anche sui tassi, poi ne parleremo. In questo momento anche sulla lettera E la macchina si è messa in moto in maniera importante, abbiamo un miliardo. Noi proattivamente stiamo contattando tutti i clienti; abbiamo individuato un target sulla base delle nostre analisi interne, sulle strategie che vi ho raccontato, per capire le difficoltà dei clienti: un target su circa 40 mila clienti per capire se hanno bisogno di sostegno e in particolare di rinegoziazione del debito. Noi come banca abbiamo stimato che a fine anno il nostro sostegno all'economia si aggirerà intorno a valori di poco inferiori ai 10 miliardi. Per quanto riguarda i tempi, come dicevo, sono cinque giorni per la M, dieci giorni per gli altri finanziamenti. Anche qui sottolineo un dato che per noi è importante: in questo momento la Banca rappresenta il 5.9 per cento delle domande a Mediocredito Centrale, il che significa di più della nostra quota fisiologica di mercato; ciò significa che abbiamo avuto una capacità di reazione, di finanziamento, di sostegno all'economia molto più importante e superiore a quella che era la nostra quota di mercato.

Sempre nelle slide a pagina 17 vi ho dato una rappresentazione di un altro di quegli aspetti importanti in questa situazione, che sono i tassi, le condizioni che noi stiamo applicando ai clienti nelle misure di finanziamento. Cominciamo dalla lettera M. Sulla lettera M ricorderete che il decreto è intervenuto nella conversione in legge; è stata anche una modifica di cambiamento di metodologia e di applicazione del tasso. La Banca in questo momento non applica ai rendistato flat alcuna maggiorazione. Ricordo che il decreto prevede l'applicazione del rendistato più uno spread di 20 basis point come tasso soglia. Noi ci siamo adeguati a un livello inferiore e in questo momento stiamo erogando, lettera M, a 0,85 per cento. Il 90 per cento delle erogazioni lo stiamo dando a sei anni; il restante su tempi che vanno fino a dieci anni. Il ticket medio delle erogazioni lettera M, come riportato nella slide, è 21 mila euro. Con la conversione in legge sapete che è stato aumentato il cap dai 25 ai 30 mila euro. Posso dirvi che sono pochissime le richieste che abbiamo avuto di persone che avevano preso già in precedenza il finanziamento e hanno richiesto un Delta per effetto della modifica in legge. Sono un centinaio, vado a memoria. Per quanto riguarda le nuove erogazioni, ne abbiamo circa 4 mila che hanno richiesto finanziamenti a 30 mila euro; quindi il ticket medio si mantiene sui 21 mila. Come si vede, poi ci sono dei cap in funzione del fatturato, che ovviamente mordono su questa cifra.

La lettera C è una lettera dove abbiamo una media di 500 mila euro. Anche in questo caso l'80 per cento delle erogazioni è a sei anni. Il tasso è 1.4, mentre per la lettera di consolido abbiamo un tasso che si attesta in media a 1.56, tasso che si è via via ridotto anche per effetto della modifica normativa intervenuta. In questo momento per le attività di consolido, così come per le altre lettere, ci siamo dati una regola di pricing per evitare che la nostra rete potesse applicare differentemente o indistintamente dei prezzi diversi; ma la regola vale per tutti. Sulla lettera E, in particolare, abbiamo definito una regola che prevede che il tasso applicato alla nuova concessione debba essere inferiore al tasso medio ponderato dei vecchi finanziamenti, con uno scarto che è in funzione anche dello Pag. 10stato di difficoltà del cliente, quindi del suo rating. Il tasso applicato in media in questo momento è 1.56.

L'ultima slide che vi riporto – anche questa è un'informazione che monitoriamo – riguarda come si stanno distribuendo le nostre misure sia per livello settoriale che per livello geografico. Queste percentuali che vedete nella slide sono percentuali per test, perché chiaramente è importante capire quante persone, quante imprese stanno chiedendo finanziamento; ma è evidente che in questo momento la parte principale l'abbiamo nel commercio e nei servizi, soprattutto nei settori del turismo, dell'alberghiero, dove abbiamo la maggiore quota di finanziamento. Se guardiamo per importo, anche il settore dell'industria, specialmente nel Nord, sta chiedendo dei finanziamenti. Sulla distribuzione geografica i numeri che vi riporto testimoniano che il dato è sostanzialmente equi-distribuito sul territorio e riflette le nostre quote di mercato. Abbiamo un dato più importante rispetto alle nostre quote di mercato per sportelli: il 20 per cento nel Sud; significa che nelle regioni del Sud stiamo ricevendo maggiore richiesta di finanziamento di piccolissimo importo. Questo è il quadro di tutte le erogazioni. Io con questi numeri spero innanzitutto di essere riuscito a dare una rappresentazione fattuale e numerica, poi ovviamente ci saranno le domande.

Io sottolineo solo due aspetti e poi mi taccio. I numeri danno il segno di due cose. Uno, che lo sforzo fatto dalla Banca, ma questo era un dovere delle istituzioni bancarie, è stato quello di cercare di fare al meglio le cose, e noi con i numeri che presentiamo contiamo di averle fatte al nostro meglio; ma danno anche il segno della rilevanza dell'impatto della crisi sul nostro sistema produttivo e sulle nostre famiglie; quindi la Banca in questo momento è concentrata moltissimo nel capire come gestire domani tempo t + 1 la situazione nel miglior modo possibile. Ovviamente la sospensione a un certo punto finirà, i clienti dovranno ripagare, i finanziamenti cominceranno a essere pagati. Noi in questo momento stiamo cercando di capire a livello strategico come supportare al meglio i nostri clienti.

Nella relazione abbiamo inserito anche qualche spunto di riflessione per la Commissione su alcuni ambiti che noi riteniamo possano essere utili, per l'esperienza che abbiamo vissuto internamente, al legislatore per fare qualche riflessione, che includono alcuni aspetti legati al mondo degli UTP (unlikely to pay), che, come sapete, sono stati esclusi dai decreti. Noi riteniamo che in alcune circostanze, magari definite in aziende che hanno accordi di ristrutturazione, possa essere utile un aumento del perimetro legislativo anche su questi aspetti, così come si possano fare delle operazioni di più lunga durata su alcuni interventi SACE, visti la rilevanza e l'impatto del fenomeno. Per finire col tema dell'Ecobonus, che è uno dei temi su cui stiamo lavorando in maniera molto importante, riteniamo che anche qui si possano avere degli interventi di carattere migliorativo.

PRESIDENTE. Grazie mille per l'esposizione. Per il momento ho due interventi. Senatore Ferro, prego.

MASSIMO FERRO. Grazie, dottor Leandri, per la relazione puntuale. Siccome noi lavoriamo sul format che le abbiamo inviato noi e quindi poi la comparazione tra i dati di ogni singola banca riesce difficile, faccio una domanda. Nella tabella 9 del nostro format, nella voce in cui fa il riassunto dei finanziamenti, sostanzialmente dice: «...di cui inviati a Mediocredito Centrale, vediamo numeri importanti, specialmente nei finanziamenti sopra ai 30 mila euro e le rendicontazioni dei tassi di interesse», mentre vediamo che l'erogazione di questa voce è molto bassa: 666 inviate e 105 erogate, 2020 inviate a giugno, 70... Ciò è dovuto a una scelta delle aziende o ci sono problemi operativi? Richiedete documenti ultronei rispetto a quelli che erano previsti?

Torno ora alla sua relazione, mi scusi questo salto della quaglia, a pagina 18, dove individuate i settori nei quali avete ripartito i vostri finanziamenti. L'agroalimentare dove rientra tra agricoltura, industria...?

FABRIZIO LEANDRI, responsabile Direzione Chief Lending Officer. Nell'agricoltura.

MASSIMO FERRO. Nell'agricoltura, al 3 per cento; quindi vuol dire che è un settore che è andato bene e lo conferma questo suo dato.

Altre due domande veloci. Lei ha fatto un rapido cenno, chiaramente per i tempi ristretti, alla questione del rating. Sono convinto che nella norma andava previsto un blocco dei rating, prima del fenomeno Covid, perché il peggioramento generale più il peggioramento settoriale porta rating che probabilmente nell'analisi del merito creditizio è un cliente che per voi non è da sostenere. Quindi, come avete affrontato questo problema e come interviene? Perché nel frattempo i rating sono cambiati. Come cambia il rating nelle aziende rispetto ai tassi che avete erogato?

Anch'io sono rimasto sorpreso dalla ripartizione per area geografica, perché pensavo che nel Sud e nelle isole quel numero appartenesse a un settore in cui forse è stata fatta un'analisi che a me è sfuggita. Come mai avete un numero così elevato, nonostante la quota di mercato in quelle zone non mi pare rispecchi questo numero? Grazie.

PRESIDENTE. Senatore De Bertoldi, prego.

ANDREA DE BERTOLDI. Grazie, presidente. Ringrazio anch'io il dottore per la relazione e la documentazione che ci ha fornito. Io voglio tornare al tema delle moratorie perché ritengo che, soprattutto nell'immediata prospettiva, ci dovremmo preoccupare della situazione delle nostre imprese e dei nostri concittadini sul tema della liquidità, non tanto di quella di ieri, ma di quella di domani. Per quanto riguarda i crediti deteriorati, tanto per non andare lontano, ci sono dei numeri che anche per voi sono, anche in questi giorni, molto attuali: mi pare che abbiate in corso circa 8 miliardi di cessione di crediti deteriorati. Ebbene, al di là del passato, guardando le tabelle che poi magari mi chiarirà meglio – ma comunque non cambia molto nel mio ragionamento – e guardando la relazione a pagina 16, sommando le moratorie approvate io arrivo a circa 20 miliardi tra PMI, Fondo Gasparrini, associazioni di categoria e altre moratorie; invece nella seconda relazione, a pagina 15, si parla di circa 15 miliardi, poi magari mi chiarisce come mai ci sono questi differenti valori, ma nel ragionamento cambia poco. Ci sono 15-20 miliardi di moratorie nel vostro istituto. Quello che voglio capire da voi è soprattutto se avete fatto un'analisi su quello che si presenterà quando il periodo analgesico, il periodo delle necessarie misure di assistenza e di moratoria che ci sono state terminerà. Vorrei capire di questi 15-20 miliardi che parte voi temete o preventivate che possa finire nei crediti deteriorati. Questo è un aspetto secondo me molto importante, perché intorno a queste problematiche si svilupperà anche la problematica dei prossimi mesi. Grazie.

PRESIDENTE. Grazie. Prego, collega Lannutti.

ELIO LANNUTTI. Grazie, presidente. Io ringrazio il dottor Leandri, la dottoressa Ferri, il dottor Bai, per la documentazione e per la presenza a questa importantissima audizione, perché è importante sotto due aspetti: primo, per verificare quello che state facendo per far ripartire il Paese (e qui ci sono luci ed ombre); secondo, rispetto al futuro di questa Banca. Quindi io mi permetterò di fare una domanda. Lei, dottor Leandri, ha affermato che avete rispettato con due anni di anticipo l'obiettivo che vi era stato dato ma oggi, leggendo alcuni giornali, per esempio la Repubblica, questo obiettivo non pare sia stato rispettato. Vede, dottor Leandri, lei è in Banca dal 2004, dopo aver fatto l'ispettore di Banca d'Italia dal 1993 al 2007; è stato responsabile della funzione Internal Audit, quindi una funzione importante. Mi permetta di dire che tutti i mali discendono da una delibera della Banca d'Italia del 17 marzo 2008, la numero 154. Lei che ha lavorato in Banca d'Italia sa a che cosa mi riferisco: alla delibera firmata dall'allora Pag. 12Governatore della Banca d'Italia Draghi, con all'oggetto Banca MPS, acquisizione della partecipazione di controllo della Banca Antoniana Popolare Veneta, a un prezzo di 17 miliardi e qualcosa di euro, senza le sacrosante due diligence, per una banca che, come risulta dal comunicato stampa congiunto, 8 novembre 2007, firmato MPS-Santander, era stata valutata a malapena 9 miliardi. Tutti i guai discendono da lì. Basta leggere oggi un articolo di Andrea Greco su la Repubblica dal titolo «Gualtieri firma il decreto, ma la svendita MPS divide la maggioranza». Insomma, una svendita, perché qui noi avremmo minusvalenze per 7-8 miliardi. Ci sono anche altre ipotesi che sono state fatte, al futuro della Banca noi ci teniamo. È un pozzo senza fondo che è costato circa 30 miliardi di euro tra ricapitalizzazioni e impegni dello Stato. Non facciamo in modo che i soldi pubblici vengano regalati a qualche amico degli amici, come si sta facendo con gli NPL (non performing loans). Questo per quella parte.

L'altra parte riguarda le tabelle che ci avete fornito. State lavorando per offrire la ripartenza di questo Paese; ci sono anche delle lamentele: non tutte le ciambelle riescono col buco. La domanda è: si può migliorare per quanto riguarda le moratorie, la richiesta dei crediti, soprattutto delle imprese? Io ci tengo molto a questa banca perché i miei avi vi hanno lavorato quando era l'esattoria comunale a Via dei Normanni. Ci tengo molto, ripeto, e non vorrei che il sudore dei risparmiatori, degli azionisti eccetera venga regalato a qualche amico degli amici. La ringrazio molto comunque, sia lei che i suoi gentili accompagnatori.

PRESIDENTE. Grazie, collega Lannutti. Abbiamo finito le domande. Prego,

senatore Ferro.

MASSIMO FERRO. Gli argomenti che ha introdotto il collega Lannutti secondo me esulano da questa sede, perché avremmo tutti da dire tante cose.

PRESIDENTE. Come io avevo già detto nello speech, per le risposte ci atteniamo all'oggetto dell'audizione.

FABRIZIO LEANDRI, responsabile Direzione Chief Lending Officer. La prima domanda atteneva alla tabella. Le tabelle riportate sono fino a giugno. Nella presentazione io forse l'ho detto in maniera veloce, ma ho riportato i dati aggiornati al 31 agosto. Come ho cercato di spiegare, noi abbiamo dato una priorità fortissima alla lettera M, dove siamo stati in grado di deliberare velocemente. Come i numeri dimostrano, in questo momento abbiamo erogato oltre il 90 per cento e abbiamo tempi di cinque giorni.

Non nascondo che sulla lettera E, in particolare sui finanziamenti più lunghi, l'istruttoria è stata molto più complessa, non fosse altro per il fatto che, a parte gli aspetti tecnici che non vi riporto per non annoiarvi, sostanzialmente c'erano anche dei temi di governance importanti, decisioni del Consiglio di amministrazione, strategie e quant'altro; però devo dire, guardando i numeri adesso, che in questo momento noi abbiamo un buon tasso di erogazione rispetto alle richieste pervenute.

Il terzo elemento è sulle operazioni di più grande importo, soprattutto con imprese per il consolido. Come ho detto, il nostro obiettivo, poi mi ricollego anche alle altre domande, soprattutto a quelle sulle sospensioni, è quello di individuare la forma di sostegno migliore, perché non faremmo un servizio buono per noi e neanche per il nostro cliente dando un finanziamento che non è sufficiente per quello che serve, che non è calibrato esattamente alle esigenze; perciò in questo si richiedono istruttorie maggiori.

Sull'agroalimentare ho risposto.

Il rating è un elemento importantissimo. La risposta tecnica è sì, nel senso che il sistema di rating è un sistema attraverso il quale le banche hanno una determinazione del requisito patrimoniale; quindi non possiamo disattivarlo. Noi abbiamo tanto patrimonio in funzione di quanto è il rischio del nostro portafoglio, famosa PD che vi ho fatto vedere, che è scesa tanto perché i rating dei nostri clienti sono migliorati tanto nel corso di questi anni a seguito dei lavori di riqualificazione. Segnalo però due aspetti. In questo momento si vede una sorta di Pag. 13congelamento dell'esposizione dei clienti; quindi con le moratorie non si hanno sconfinamenti, non si hanno andamenti anomali dei rapporti. Questo fa sì che il rating non catturi questi elementi e quindi non ci siano dei peggioramenti; però è evidente che le analisi col passare del tempo non possono che fotografare questa situazione. Che cosa abbiamo fatto noi? Come ho cercato, e me ne scuso, di illustrare velocemente nella slide che vi richiamo a pagina 12, noi ci siamo, per così dire, «dimenticati» del mondo dei rating; abbiamo fatto delle analisi settoriali per capire quali erano i settori più impattati e quali erano le previsioni sul recupero di questi settori. Un conto è avere un'impresa che è impattata ma in un settore che ha una velocità di recupero alta e un conto, viceversa, imprese che hanno delle velocità più lente. Dopodiché abbiamo esaminato le aziende una a una per capire la loro resilienza. Adesso non voglio entrare nel tecnico, ma un'azienda che ha maggiore indebitamento pre-Covid oppure più costi fissi rispetto a un'altra azienda ha delle capacità di resilienza peggiori. Sulla base di questi due elementi noi abbiamo diviso le nostre aziende in quattro cluster e per ogni cluster stiamo cercando di trovare il sostegno migliore, quindi non legandolo esplicitamente al mondo del rating, ancorché il rating rimane un numero che noi utilizziamo.

Quote di mercato, se ricordo bene la domanda. Come ho detto nella mia illustrazione, la Banca mediamente serve il 4.8 per cento degli impieghi del sistema bancario italiano: abbiamo erogato finanziamenti per il 6 per cento, quindi una mia chiave di lettura è che noi abbiamo dato più finanziamenti in media di quelle che sono le nostre quote di mercato rispetto alle altre banche. Non so se sui quattro temi ho risposto.

Il tema delle moratorie è un tema che condivido assolutamente e su cui stiamo lavorando. Tra l'altro il legislatore per primo ne è stato consapevole, perché con il decreto «Agosto» c'è stato uno slittamento delle moratorie da settembre a gennaio. Come è noto e come sappiamo, la moratoria è un momento in cui diamo ossigeno ai nostri clienti per cercare di superare la crisi, ma probabilmente in molti casi non è la soluzione e non sarà la soluzione. Allora che cosa stiamo facendo, in particolare nella nostra Direzione Rete, con il dottor Bai? Stiamo adottando fondamentalmente due strategie. La prima strategia è di carattere proattivo: stiamo chiamando tutte le imprese che hanno chiesto moratoria per capire esattamente come intendono ripartire, qual è la corretta situazione, per vedere se eventualmente, tanto per tornare al tema della lettera E, hanno bisogno di rinegoziare il debito pregresso. Sul secondo aspetto – su cui c'è stata anche la supervisione stretta della vigilanza che, tra l'altro, qualche giorno fa ha mandato una lettera proprio su questi temi – stiamo cercando di farci un'idea in casa di quanti di questi clienti possono essere a rischio NPL successivamente. Questo è un esercizio molto difficile al momento. Come ho detto, e lo ripeto, noi sugli NPL abbiamo fatto un lavoro importante. Negli impegni che abbiamo preso con la Commissione avevamo un tasso di NPL al 12.9; noi oggi stiamo all'11.8. Con l'operazione arriviamo al 4, quindi riteniamo di avere capacità di resilienza per assorbire anche un eventuale incremento di NPL che, per onestà intellettuale, non posso dirvi che probabilmente ci sarà, però stiamo facendo di tutto in questa fase, che chiamerai «fase 1», per capire con i clienti quali sono le migliori modalità per sostenerli oltre alla sospensione. Questo è quello che stiamo facendo sulle sospensioni.

Rispetto agli impegni, questi sono i famosi commitment. La Banca ha firmato 19 impegni con la DG COMP (Direzione Generale della Concorrenza). Gli impegni attenevano prevalentemente a molti degli aspetti che sostanzialmente erano nelle nostre mani, quindi la riduzione del personale, la riduzione dei costi, la riduzione degli NPL, la riduzione delle filiali, la vendita delle banche estere e delle filiali estere. Tutti questi impegni sono stati rispettati. È evidente che la Banca si è trovata a gestire un periodo di difficoltà non previsto dal momento in cui è stato fatto il Piano di ristrutturazione che ha determinato delle Pag. 14pressioni sia sui ricavi che sugli impieghi e quindi ha determinato qualche difficoltà. Ne siamo assolutamente consapevoli e stiamo cercando come banca, come è stato detto, di guardarci dentro per capire come gestire anche questa situazione.

È importante la domanda sulle lamentele. L'ho detto forse velocemente, ma torno sui reclami. In questo momento noi abbiamo 199 reclami e un paio di centinaia di lamentele. Le lamentele sono sostanzialmente di carattere verbale, quindi non codificate ai sensi della disciplina Consob, reclami e quant'altro; però abbiamo voluto dal primo momento fare un processo straordinario per cercare di capire dalla voce dei nostri clienti se c'era qualcosa che non andava. I numeri sono piccoli e le lamentele purtroppo riguardavano prevalentemente il fatto che alle filiali bisognava andare solo per appuntamento, che c'era un po' di fila per andare in filiale. Questi sono temi che abbiamo cercato di affrontare nel migliore dei modi, ma evidentemente qualche disservizio c'è stato e ne siamo consapevoli. I reclami in senso stretto, come dicevo, sono 199, che rispetto ai numeri che vi ho raccontato sono numeri molto piccoli, ma comunque ci sono. In due casi li abbiamo accettati. La maggior parte degli altri casi attiene a due aspetti principali. Il primo riguarda clienti che chiedono finanziamenti ai sensi del Decreto-Legge ma non ne hanno le caratteristiche, e qua ritorno al tema degli UTP, ovvero alle sospensioni, Gasparrini; il secondo aspetto attiene a qualche farraginosità del periodo che riguarda soprattutto la prima fase, il periodo di marzo e aprile, nell'erogazione dei finanziamenti; però è un tema per cui noi settimanalmente, anzi direi giornalmente, abbiamo situation room per capire e per gestire al meglio.

MASSIMO FERRO. Perché ha detto «UTP»?

FABRIZIO LEANDRI, responsabile Direzione Chief Lending Officer. «UTP» è l'acronimo «unlikely to pay».

MASSIMO FERRO. Lo so cosa sono.

FABRIZIO LEANDRI, responsabile Direzione Chief Lending Officer. Come sapete, per il decreto «Liquidità» i finanziamenti di cui alla lettera M, lettera E, lettera C sono rivolti alla clientela che era performing alla data «del». Per i clienti classificati dalla banca UTP, le banche non possono concedere finanziamenti ai sensi del decreto. Chiaramente dobbiamo gestire le situazioni una a una e questo lo stiamo facendo, anche per la nostra clientela UTP, che è la clientela più fragile. Però no, tecnicamente non possono accedere alle forme previste dal decreto.

PRESIDENTE. Grazie. Io non ho altri interventi. Ringraziamo il dottor Leandri e i suoi accompagnatori e ci vediamo presto. Grazie.

Dispongo che la documentazione sia allegata al resoconto stenografico della seduta odierna. La seduta è tolta.

La seduta termina alle 14.

Pag. 15ALLEGATO