Comunicazioni:

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione di rappresentanti di UBI Banca Spa sull'applicazione delle misure per la liquidità di cui ai Decreti-Legge nn. 18 e 23/2020:

Ruocco Carla , Presidente ... 3

Geertman Frederik , Vice Direttore Generale e Chief Commercial Officer ... 4

Ruocco Carla , Presidente ... 8

Marino Mauro Maria ... 8

Ruocco Carla , Presidente ... 9

Lannutti Elio ... 9

Ruocco Carla , Presidente ... 9

D'Alfonso Luciano ... 9

Ruocco Carla , Presidente ... 9

De Bertoldi Andrea ... 9

Ruocco Carla , Presidente ... 10

D'Ettore Felice Maurizio (FI) ... 10

Ruocco Carla , Presidente ... 10

Pesco Daniele ... 10

Ruocco Carla , Presidente ... 10

Foti Tommaso (FDI) ... 10

Ruocco Carla , Presidente ... 10

Geertman Frederik , Vice Direttore Generale e Chief Commercial Officer ... 10

De Bertoldi Andrea ... 11

Geertman Frederik , Vice Direttore Generale e Chief Commercial Officer ... 11

Ruocco Carla , Presidente ... 11

Geertman Frederik , Vice Direttore Generale e Chief Commercial Officer ... 11

Ruocco Carla , Presidente ... 13

ALLEGATO 1: Documentazione consegnata da UBI Banca Spa ... 14

ALLEGATO 2: Documentazione consegnata da UBI Banca Spa ... 26

ALLEGATO 3: Tabella Excel consegnata da UBI Banca Spa ... 54

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 8.35.

Comunicazioni.

PRESIDENTE. Comunico che per ragioni di sicurezza sanitaria, il «foglio firme» non verrà portato dall'assistente ma lasciato a disposizione sul tavolino davanti al banco della Presidenza.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione di rappresentanti di UBI Banca Spa sull'applicazione delle misure per la liquidità di cui ai decreti-legge nn. 18 e 23/2020.

PRESIDENTE. L'ordine del giorno reca l'audizione del dottor Frederik Geertman, Vice Direttore Generale e Chief Commercial Officer, accompagnato dal dottor Renato Vichi, Responsabile delle relazioni esterne e media di UBI Banca, in merito all'applicazione delle misure per la liquidità di cui ai decreti-legge nn. 18 e 23/2020.

La Commissione ha svolto un ampio ciclo di audizioni sul tema dell'attuazione degli interventi previsti dai DL 18 e 23/2020 relativamente al settore bancario e finanziario per il sostegno alle aziende e imprese colpite dall'emergenza epidemiologica. Sono stati auditi i componenti della Task Force Banca d'Italia, ABI, Mediocredito Centrale (MCC), SACE, Ministero dell'economia e delle finanze, Ministero dello sviluppo economico e il Ministro dell'economia e delle finanze, onorevole Gualtieri. Lo scorso 17 giugno sono stati auditi gli esponenti di Banca Intesa Sanpaolo Spa, il 23 giugno i rappresentanti di Assopopolari, il 7 luglio i rappresentanti di UniCredit, il 14 luglio il Presidente della Consob, professor Savona, il 21 luglio i rappresentanti di Federcasse, il 28 luglio gli esponenti di Banco Popolare di Milano (BPM). Nel corso del mese di settembre saranno audite in materia le ulteriori banche significant quotate.

Il trend sull'attuazione delle misure citate nel corso dell'audizione con Banca d'Italia del 11 giugno scorso è apparso in crescita. Oltre alle misure di moratoria, Fondo Gasparrini e sui prestiti, che si sono rivelate particolarmente efficaci, anche il tasso di erogazione dei prestiti fino a 25 mila euro, poi elevato a 30 mila in sede di conversione del DL 23/2020, mostra un trend positivo. Nonostante si registrino tali miglioramenti, occorre favorire il più possibile l'attuazione da parte del sistema finanziario delle misure varate dal Governo a sostegno delle famiglie e delle imprese. Nella citata audizione la Banca d'Italia ha evidenziato che, relativamente all'erogazione di prestiti garantiti, è emerso un quadro non molto chiaro e disomogeneo da cui emergono ancora ritardi non condivisibili. In particolare la Banca d'Italia ha mostrato che la percentuale di finanziamenti erogati rispetto alle domande presentate si attesta intorno al 60 per cento. Il questionario sottoposto agli istituti facenti parte del sistema bancario da parte di questa Commissione d'inchiesta ha altresì evidenziato che i tempi di erogazione del Pag. 4credito garantito sono molto eterogenei tra le diverse banche.

Do pertanto la parola al dottor Frederik Geertman ringraziandolo per la disponibilità manifestata a collaborare con la Commissione. Prego.

FREDERIK GEERTMAN, Vice Direttore Generale e Chief Commercial Officer. Grazie. Buongiorno. Illustre presidente, onorevoli componenti della Commissione, prima di tutto a nome di UBI vi ringrazio per questa occasione di illustrare quali sono state le nostre iniziative nella fase emergenziale degli ultimi mesi. In realtà si tratta di interventi in molti casi ancora attuali, per cui sono in corso le iniziative che stiamo per vedere. Abbiamo consegnato la relazione secondo lo schema che la Commissione ci ha fornito, tuttavia abbiamo preparato anche una breve presentazione che, se la presidente è d'accordo, io illustrerei focalizzandomi proprio sul supporto che la nostra Banca ha dato a famiglie e imprese in questa fase, cercando di essere il più possibile specifico su quello che riguarda UBI. Sono consapevole che voi avete già audito diverse banche, per cui proverò a essere sintetico e a non ripetere concetti che sono sicuramente già stati discussi e visti dalla Commissione, così magari lasciamo un po' più di spazio alle domande degli onorevoli.

Siamo consapevoli di essere in una situazione particolare, nel senso che il radicamento di UBI è particolarmente forte nelle province di Brescia e Bergamo e in Lombardia. Siamo una banca nazionale, serviamo 3 milioni di famiglie e mezzo milione di imprese, ma abbiamo questa forte presenza in quello che possiamo sicuramente caratterizzare come l'epicentro della crisi. Ci sentiamo, in un certo senso, testimoni oculari di quella che lì è stata una tragedia soprattutto umana – adesso fortunatamente è molto ridimensionata – ma che ha toccato naturalmente anche l'economia, le imprese, le famiglie e oggi di questo parleremo.

Col permesso della presidente, io procederei adesso a illustrare il documento in PowerPoint che abbiamo mandato cominciando da pagina 2 con il quadro di insieme degli interventi. Abbiamo messo sulla parte alta della slide i vari decreti con la loro conversione e sulla parte bassa le misure di UBI in relazione sia a questi decreti sia a iniziative svolte autonomamente o che, in alcuni casi, anticipavano i decreti, proprio alla luce di quel particolare radicamento territoriale e di quella particolare situazione che ho richiamato prima. Sono tendenzialmente temi di cui si è già parlato, per cui io andrei a pagina 3 sullo specifico e vi descriverei brevemente questo programma «Rilancio Italia» che UBI ha annunciato con una settimana di anticipo sul primo decreto importante. Eravamo già in lockdown dall'8 marzo, l'8 aprile è uscito il Decreto «Liquidità», il primo aprile UBI annunciava questo programma chiamato «Rilancio Italia», programma integrato fino a 10 miliardi di euro, che comprenderà poi anche tutte le iniziative messe in campo dal Governo e che consisteva in una moratoria UBI – dopo ne parleremo –, una disponibilità di nuova finanza (quindi non solo garantita con la legge n. 662 e con SACE, ma anche senza garanzia), un anticipo della cassa integrazione, un sostegno alla digitalizzazione (questo ovviamente in particolare per la situazione di lockdown in cui era il Paese).

Che impatto abbiamo avuto lì? Alla fine una impresa su due ha ottenuto da UBI la moratoria sui pagamenti. Quando parliamo delle piccole imprese, uno su due dei nostri finanziamenti è oggi oggetto di moratoria. Abbiamo promesso e credo potuto garantire tempestività, in particolare per la legge n. 662 sotto i 25 mila, che poi sono diventati 30 mila. UBI è stata forse la banca che in tempi più stretti è riuscita a integrarsi col Mediocredito Centrale, anche informaticamente, per mettere a disposizione queste pratiche in modo molto veloce. Queste sono statistiche anche pubbliche che probabilmente avrete visto. Poi abbiamo enfatizzato in questo programma la nostra flessibilità, cioè in quelle settimane abbiamo privilegiato molto la forma sopra la sostanza per rispondere alle esigenze. Come già detto, tutto ciò si è espresso in tempi molto veloci, soprattutto vista la nostra posizione a Bergamo e a Brescia: è stata Pag. 5comunicato attraverso una campagna TV, Internet, le filiali, la stampa. Abbiamo voluto far sapere che c'eravamo.

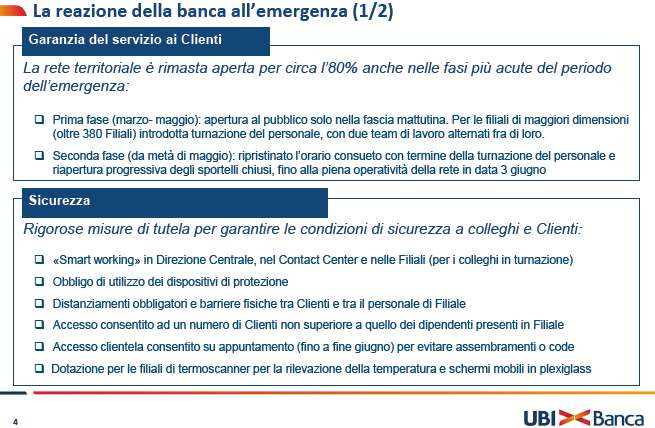

Entrando nello specifico, a pagina 4 e 5, riprendo le principali caratteristiche della situazione per quanto riguarda UBI. Anzitutto vorrei sottolineare che la nostra rete, pur essendo in territori a volte molto impattati dal contagio, è rimasta aperta per circa l'80 per cento delle filiali. Credo che siamo tra le banche che hanno garantito, da questo punto di vista, una presenza fisica territoriale maggiore. Nel periodo di marzo e maggio abbiamo aperto nella fascia mattutina e nelle filiali di maggiori dimensioni abbiamo introdotto una turnazione che aveva due obiettivi: il primo era ridurre la prossimità, perché meno persone in filiale vuol dire meno rischio; per quanto riguarda il secondo, avendo istituito nelle filiali grandi due team indipendenti che di fatto non si vedevano, in fase di contagio eventuale noi potevamo sanificare la filiale e far entrare il secondo team, che non era quindi necessariamente messo in quarantena per via del contagio, possibilità non astratta, come potete immaginare, a Brescia e a Bergamo e in generale in Lombardia. I colleghi che stavano a casa in turnazione lavoravano in smart. Nella seconda fase abbiamo ripristinato il normale orario di sportello e il 3 giugno la rete è tornata nella sua operatività normale.

Per quanto riguarda la sicurezza, qui ci sono tutti i presidi che abbiamo attivato per garantire la sicurezza ai colleghi e ai clienti: smart working in Direzione Centrale, nel Contact Center, che già nei primi giorni del lockdown è andato interamente a casa e quindi serviva i clienti con una dotazione tecnologica data dalla Banca, ma da casa (si tratta di più di 400 colleghi); obbligo dei dispositivi di protezione (guanti e mascherine); distanziamento obbligatorio e barriere fisiche di plexiglss in filiale (noi abbiamo adottato una distanza minima tra colleghi di due metri e non di un metro, e questo ha avuto poi delle implicazioni anche logistiche per le filiali abbastanza importante); un accesso consentito al numero di clienti non superiore a quello dei dipendenti per gestire il numero di clienti nei locali della banca; accesso su appuntamento; il termoscanner; la dichiarazione del cliente di non avere avuto rischio di contagio.

Proseguo a pagina 5. Abbiamo digitalizzato, di fatto, l'interlocuzione coi clienti e questo è avvenuto dai primi giorni di marzo del lockdown, ma ha avuto poi un progressivo arricchimento. Sono stati toccati tutti gli ambiti, anche quelli creditizi. Sostanzialmente, noi abbiamo da un lato fruito della firma digitale incoraggiando il cliente a usarla, dall'altro adottato un sistema molto snello dove alla fine a noi è bastata una e-mail con un allegato; in questo momento ci stiamo occupando di ottenere tutta la parte fisica. In ultimo, abbiamo messo in campo un'iniziativa di vicinanza, cioè abbiamo chiesto ai gestori di relazione di chiamare tutti i clienti. Può sembrare forse una cosa che lascia il tempo che trova quella di ricevere una telefonata nel mese di marzo da parte della tua banca che ti chiede come stai e se hai bisogno di qualcosa. Questo è stato fatto su tutta la clientela portafogliata ed è stato percepito dai clienti come un segnale di vicinanza. Per noi era una garanzia per sapere cosa stava accadendo nelle imprese e anche con le famiglie.

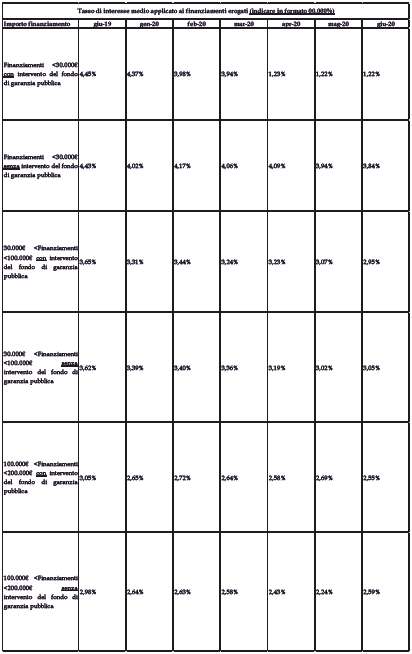

Andiamo agli aspetti numerici che ci avete chiesto di mandarvi, che trovate nell'allegato 1. Parliamo della legge n. 662 fino a 30 mila euro. Come già detto, fino al 15 maggio noi abbiamo erogato 25 mila finanziamenti che rappresentavano oltre il 25 per cento dell'intero lavoro del sistema in quel momento. Oggi abbiamo erogato sotto i 30 mila euro 1,2 miliardi per circa 60 mila finanziamenti con un passo settimanale oggi ancora di circa 30 milioni a settimana. Questo è un dato che va calando. Sotto i 30 mila euro noi abbiamo avuto picchi di oltre 100-120 milioni a settimana, nel momento di maggiore richiesta. Questi 30 milioni a settimana sono di fatto la gestione in pochi giorni di quello che ancora entra che, come detto, è meno di quello che entrava nei mesi precedenti. Questa celerità, che abbiamo rivendicato e che mi avete sentito qui sottolineare, è stata possibile semplicemente perché noi Pag. 6abbiamo un centro di eccellenza che si chiama SF Consulting. È una società che è partecipata dal nostro gruppo, che ci gestiva la legge n. 662 già precedentemente. Quelle persone, insieme ai nostri informatici, hanno collaborato con MCC e hanno realizzato nel secondo e nel terzo week-end di aprile l'interlocuzione informatica tra le due strutture, permettendoci l'upload massivo delle garanzie perché, contrariamente a quello che avveniva prima dove ogni singola richiesta viaggiava autonomamente, si raggruppavano le richieste di un giorno e nel giro di una notte ne passavano centinaia o migliaia a seconda del caso. Siccome a MCC bastava il protocollo di ricezione e non serviva sotto i 30 mila euro, grazie al decreto, una delibera esplicita di MCC, una volta che noi avevamo fatto quell'upload eravamo a posto e questo ci ha permesso di essere efficienti. Qui c'è qualche cenno sui processi che abbiamo attivato, ma sostanzialmente credo che sotto i 30 mila euro abbiamo risposto a una pressione sociale molto sentita in quelle settimane.

Andiamo oltre i 30 mila euro, a pagina 7. Oggi abbiamo erogato più o meno un miliardo e abbiamo un passo in questo mese di circa 675 milioni a settimana, quindi questo è un dato più elevato rispetto a quello sotto i 30 mila, dove stiamo scendendo. Invece sopra i 30 mila stiamo lavorando un pezzo di richiesta che è arrivata ancora nelle ultime settimane, quindi questo miliardo è destinato a crescere e credo che in qualche mese, in autunno, arriveremo ampiamente oltre i 2, probabilmente ai 3, miliardi di erogato. Essendo, tuttavia, un'istruttoria più articolata e non avendo la possibilità di limitarci all'invio a MCC, dovendo aspettare la loro delibera, questo percorso ovviamente è più articolato, un po' più laborioso ma non lo considero oggi problematico. La rete si è allenata, il centro di competenza si è raddoppiato nelle sue dimensioni, MCC è tutto sommato veloce; quindi stiamo smaltendo velocemente.

Pagina 8. Si è parlato molto di garanzie, ma vorremmo sottolineare che la Banca in realtà ha incrementato il suo erogato – qui parliamo di credito a medio e lungo termine, che normalmente è quello più impegnativo per una banca – in modo molto rilevante, a prescindere dalle garanzie. Vedete in basso a sinistra il totale Italia. Nel primo semestre del 2019 la nostra banca ha erogato suppergiù 2,6 miliardi (2.579); nel primo semestre del 2020 ha erogato 6,2 miliardi. Se noi sottraiamo da questo i circa 2,2 miliardi che abbiamo erogato di credito garantito, ne rimangono comunque oltre 4 e quindi, rispetto all'anno precedente, un incremento di erogato molto importante. Questo è vero, con un piccolo focus per la Lombardia e in particolare per le due province di Bergamo e Brescia. Per cui vi rappresento una disponibilità di finanziamento alla propria clientela per noi possibile, perché partivamo da un portafoglio di relazioni molto sano. UBI è nota come una banca prudente e quindi ha potuto dialogare abbastanza facilmente con i propri clienti e mettere a disposizione questa liquidità aggiuntiva; non è stato solo credito garantito.

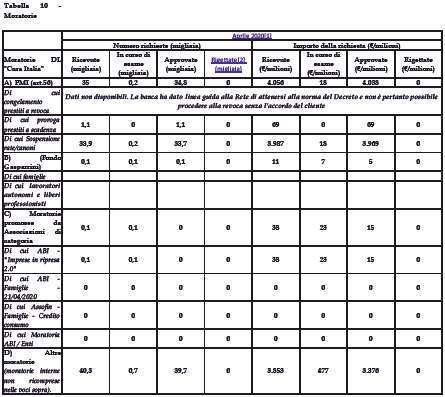

Pagina 9, moratorie. Sui privati abbiamo ricevuto 81 mila moratorie per 5,4 miliardi di euro all'altro ieri, sulle imprese abbiamo ricevuto 64 mila moratorie per 8,8 miliardi e poi su Leasing e Factoring altri 10 mila finanziamenti per circa 2,2 miliardi. La somma si avvicina ai 16 miliardi. Qui abbiamo intrapreso iniziative specifiche: UBI non ha atteso le moratorie in ambito ABI o quelle dei decreti, ma già nel mese di marzo ha attivato una moratoria UBI con criteri estremamente ampi di accesso e con un processo di ottenimento della moratoria molto snello, cioè bastava un'autocertificazione e non era richiesta nessuna delibera preventiva per l'attivazione della moratoria. Quando il cliente si rivolgeva al collega gestore, lui poteva autonomamente in procedura fermare l'addebito delle rate in base alla prenotazione e solo in seguito ci siamo occupati dell'ottenimento dell'autocertificazione che, comunque, è un foglietto con delle casistiche molto ampie perché noi abbiamo esteso la moratoria ai lavoratori atipici e abbiamo anche ampliato le motivazioni, per esempio il calo del reddito ai congiunti non intestatari del mutuo o del prestito. Quindi, se tu Pag. 7intestatario del mutuo dici che tua moglie ha avuto un calo del reddito, per noi quella è valida e la moratoria viene immediatamente concessa, come detto, senza delibera preventiva. Pertanto, già nel mese di marzo, che non è ricompreso nelle statistiche che la Commissione ci ha chiesto perché ci ha chiesto aprile, maggio e giugno, avevamo 40 mila moratorie attivate.

Pagina 10, faccio un piccolissimo accenno sui requisiti che ho riportato qui non perché non siano già noti, ma perché li voglio collegare alla pagina seguente. Ci sono requisiti per le imprese, ci sono requisiti per i privati: la legge n. 662 prevede una serie di requisiti di cui la Banca ha l'obbligo di verificare la presenza. Quando passiamo alla pagina successiva, che è la penultima, e vediamo con un po' di dettaglio quali sono le controversie che abbiamo avuto con la clientela su tematiche riconducibili all'emergenza sanitaria COVID, in realtà, per la gran parte, ci accorgiamo che questo tipo di discussione ha riguardato i requisiti. Dove noi abbiamo potuto risolvere la lamentela, molto spesso abbiamo fatto ricorso alla moratoria nostra, per esempio, o a finanziamenti fuori dal mondo delle garanzie che potevamo dare a prescindere dai requisiti o con requisiti più ampi. Ora vediamo i numeri. Noi abbiamo ricevuto sul tema COVID 301 reclami nel periodo di marzo e giugno (vedete a destra quali sono le casistiche di questi reclami) e abbiamo ricevuto 237 lamentele da noi censite con una procedura che si chiama Felix. La rete può registrare un reclamo verbale di un cliente per cui, quando un cliente dice che non è contento di quello che è successo, il collega può censire il reclamo e ciò ci permette di tracciare, di risolvere e di sapere che cosa poi è effettivamente accaduto con questa lamentela. In molti casi, peraltro, il direttore di filiale ha una piccola autonomia anche economica, per cui dove ci fossero microconflittualità commerciali, come qualche euro di addebito sul quale il cliente non è d'accordo, la può gestire lui direttamente in autonomia e rimborsare. Di queste 301, il 41 per cento è stato approfondito e risolto a favore del cliente, la parte rimanente per la maggior parte riguarda sostanzialmente requisiti. Il caso più frequente è l'azienda a sofferenza sistema presso altra banca che si rivolge a noi e chiede un credito garantito. La legge prevede che il cliente con sofferenza sistema non può averlo. Queste sono le casistiche ed è per questo che le abbiamo collegate al tema dei requisiti.

La Commissione ci ha chiesto i dati generali sull'ABF (Arbitro bancario finanziario) e sull'ACF (Arbitro per le controversie finanziarie) con riferimento allo specifico tema «COVID. Abbiamo ricevuto due ABF e nessuna ACF con riguardo a finanziamenti, garanzie e moratorie» che sono in corso di lavorazione. In basso sulla slide trovate le nostre interlocuzioni con le istituzioni che si sono fatte parte attiva, come anche questa Commissione, per segnalarci dei casi oggetto di approfondimento o dove il cliente comunque aveva registrato una lamentela. Vedete che abbiamo avuto un caso dal Segretariato generale della Presidenza della Repubblica, 59 esposti in Banca d'Italia, 2 del Ministero dello sviluppo economico e 31 sono arrivate dalla stessa Commissione. La Commissione ci fornisce questi dati in modo statistico, cioè non ci dà nome e cognome del reclamante. In molti casi, però, il reclamo è arrivato sia a noi sia a voi e quindi siamo stati in grado di collegarlo. Questi 14 casi li abbiamo approfonditi, cinque sono stati risolti a favore del cliente, gli altri sono ricompresi nei 301 e hanno seguito quell'iter.

Spero di essere stato completo nella sintesi e chiudo con qualche spunto di riflessione per l'ultimo trimestre, perché finora abbiamo parlato degli strumenti che sono stati messi in campo, di come noi abbiamo tentato di fruirne e di farne fruire soprattutto i clienti. Ovviamente adesso siamo in una fase molto particolare per l'economia. Ad oggi c'è una situazione emergenziale in cui molta liquidità è arrivata alle imprese. Avete visto i dati delle garanzie, ma c'è anche tutto il finanziamento non garantito: anch'esso ha avuto un incremento. Questo credo che sia vero non solo in UBI, ma anche in altre banche. Si prevede, tuttavia, una contrazione molto marcata del PIL. Poi qui ci sono varie Pag. 8previsioni: il più ottimista si aspetta un –8 per il 2020, i più pessimisti si aspettano un –13; gli analisti si aspettano una contrazione molto marcata con una ripresa solo parziale nel 2021, per cui tipicamente vedi più o meno –10 quest'anno e +6 o +4 nell'anno prossimo, per cui una parziale ripresa. Peraltro, questa contrazione non è omogenea. Ci sono settori quasi non scalfiti o addirittura che hanno avuto un vantaggio. Se uno produce mascherine, probabilmente non ha un problema di fatturato, di ordini, in questo momento. In generale tutto il farmaceutico, per esempio, sta bene in questo momento, ma ci sono altri settori (trasporti, alberghiero e quel tipo di attività) che invece sono molto impattati, dove la contrazione sarà ben oltre quella media del –8 e –13.

Come stanno le imprese in questo momento, per quanto noi possiamo vedere? In questo momento noi vediamo un calo degli ordini generalizzato e una certa disciplina nei pagamenti. Ci eravamo aspettati che sostanzialmente le aziende avrebbero smesso di pagare i fornitori. Questo non è avvenuto in modo patologico nella dimensione in cui ce lo saremmo aspettati. Il pagamento degli effetti di fine mese – quindi quando le imprese si pagano – ha avuto nei mesi di marzo, aprile e maggio un picco non eseguito, ma questa percentuale è andata a rientrare. In questo momento le imprese sono liquide. Basti sapere che la liquidità sui conti nelle piccole imprese nella sola UBI è salita negli ultimi mesi di oltre un miliardo. Noi vediamo queste aziende che, anche grazie ai finanziamenti che hanno avuto, si sono attrezzate per attraversare il deserto e hanno messo la liquidità per poterne fruire. Pochi investimenti in macchinari, in trasformazione dell'azienda, perché nell'incertezza l'azienda posticipa. Siamo in una fase intermedia precedente a quella in cui ci sarà la contrazione economica. Il flusso verso sofferenze ad oggi è appena aumentato, ma non è ancora lontanamente paragonabile a quello che abbiamo avuto nel 2008 e nel 2011. Detto questo, come dicono anche i nostri interlocutori del mondo associativo delle imprese, questa liquidità che è stata data è debito che va ripagato con preammortamenti molto lunghi. Nei primi due anni tendenzialmente l'azienda non deve pagare rate ma deve rientrare per cui alla fine i fatturati serviranno, altrimenti noi vedremo – e ce l'aspettiamo – un incremento della fallosità, del flusso a incaglio o a sofferenza.

Cosa possiamo immaginare per i prossimi mesi, anche da parte delle istituzioni? Per quanto ci riguarda, penso sia utile qualsiasi cosa che rinnovi sia la presenza sia la durata delle moratorie, che spalmi il picco di settembre su un periodo un po' più lungo (il «Cura Italia» scade a settembre e questo vale per moltissime imprese), che confermi la validità dei processi snelli che abbiamo potuto attivare perché ci è venuto incontro il legislatore stabilendo che per questi mesi vale anche uno scambio elettronico e non serve necessariamente il contratto fisico. Noi abbiamo avviato un'iniziativa di contatto molto massivo su tutte le imprese che hanno avuto la moratoria per fare la pianificazione finanziaria in quanto quando scade la moratoria poi devi decidere che fare, se attingere a un credito con un preammortamento lungo e a questo punto ti compri altri 18-24 mesi senza le rate. Questo ovviamente va pianificato.

Io mi fermerei qui con questa disamina della situazione in cui siamo arrivati ad agosto e risponderei volentieri a eventuali vostre domande. Grazie.

PRESIDENTE. Grazie a lei. Senatore Marino, prego.

MAURO MARIA MARINO. Grazie, presidente. Non mi era capitato di dirlo in altri casi, ma le faccio veramente i complimenti per questa audizione perché ha dato un quadro assolutamente esaustivo e le faccio i complimenti per i comportamenti virtuosi della Banca che erano emersi anche dal quadro sinottico che ci era stato dato, dove voi rappresentavate un punto di eccellenza. Non conoscendosi, è un piacere aver visto come avete gestito la situazione. Molte volte si evidenziano gli aspetti negativi e invece è giusto anche evidenziare quelli positivi.

Mi interessa una considerazione sull'ultima parte, perché trovo molto interessante Pag. 9l'analisi che lei ha fatto rispetto a quali possono essere gli eventuali momenti di criticità posteriori e anche rispetto a elementi di virtuosità che in altri casi non sono emersi. È un'analisi che nasce dalla vostra clientela ma, secondo lei, ciò è dovuto al fatto che la vostra è una clientela particolarmente virtuosa che nasce in zone del Paese specifiche e quindi anche noi dobbiamo cercare di agire sulla base di un meccanismo di estrapolazione logica per capire che cosa capiterà da qui a settembre? Siamo tutti preoccupati di quello che accadrà a settembre, quindi vorrei capire, sulla base della sua impressione, se è un'estrapolazione logica che noi possiamo fare a livello generale o piuttosto è il frutto di un vostro comportamento virtuoso che ha avuto delle ricadute positive su un terreno particolarmente fertile, cioè un substrato di una piccola-media impresa che voi andate a coprire in zone particolari d'Italia che purtroppo non possiamo pensare di estendere ovunque.

PRESIDENTE. Collega Lannutti, prego.

ELIO LANNUTTI. Grazie. Ringrazio anch'io l'ingegner Geertman per la sintesi, per i dati dell'Osservatorio UBI, che è radicato nel centro della pandemia che ha colpito l'Italia, nel Nord del Paese, nel bergamasco, nel bresciano eccetera. Certo, molte cose sono state fatte, altre potrebbero ancora essere fatte, perché quasi tutte le banche devono agire o hanno agito in maniera troppo prudente e voi, con i dati che avete offerto, anche sui reclami, siete nella norma, più o meno.

Quello che volevo sapere è se questa fusione che adesso ci sarà con Banca Intesa – noi siamo stati molto critici con un fondo che ha sede alle Bahamas e il Movimento 5 Stelle ha fatto anche delle interrogazioni – potrebbe rallentare all'interno di questo territorio i rapporti con la clientela oppure se ci potranno essere dei volani per la ripresa. Molti hanno fatto gli appelli. Le banche, come le assicurazioni, non possono chiudere l'ombrello quando c'è bisogno. La prudenza serve nella gestione del credito, però serve anche in una fase come questa, dove lo Stato fa la sua parte; serve anche fare qualcosa in più da parte di un'istituzione bancaria come la vostra per aiutare a superare questa crisi gravissima, soprattutto in questa zona. Tra l'altro, anche dal dato che lei ha fornito di questo miliardo in più, questa è una zona che probabilmente ne risente di meno, anche perché durante il lockdown sono state aperte molte fabbriche. Quindi grazie per questo e per quello che potete fare nell'interesse del Paese e della clientela.

Chiedo scusa, ma noi del Senato purtroppo dobbiamo assentarci, quindi chiedo scusa se ce ne andremo prima della risposta.

PRESIDENTE. Senatore D'Alfonso e poi le risposte. Prego.

LUCIANO D'ALFONSO. In 150 secondi spero di farle una domanda che faciliti ulteriormente il lavoro della Commissione. Anch'io esprimo soddisfazione per il lavoro, non solo fatto, ma anche per come lo avete presentato qui. Tuttavia, per incassare questa audizione, per incassarla nel patrimonio conoscitivo che noi abbiamo e che poi dovremmo dispiegare per fare norma nuova, io le voglio chiedere, poiché è passato ormai il tempo del giudizio sul lavoro e il valore effettivo del lavoro, se, secondo voi, nel patrimonio normativo che ha messo in campo il legislatore, può essere fatto qualcosa in più o addirittura poteva essere fatto in più per assicurare ulteriore capacità di funzionamento. Inoltre, come ritiene che sia oggi la condizione della garanzia da escutere laddove ci sia il bisogno di escutere la garanzia? Voi prevedete che ci sia capacità di automatismo di funzionamento o dobbiamo scommettere sulla giurisdizione che faccia sentenza ogni volta?

PRESIDENTE. Grazie. Collega De Bertoldi.

ANDREA DE BERTOLDI. Sarò breve. Anch'io apprezzo i dati che ci avete riscontrato. La mia domanda è in parte insita anche nelle sue dichiarazioni finali, laddove lei ci evidenzia come le imprese, almeno Pag. 10 alla vostra attenzione, sostanzialmente siano abbastanza liquide. Mi pare, però, che abbia anche chiarito che tale liquidità sia a debito, quindi una liquidità un po' particolare, tanto per non allargarci nel discorso. Alla luce però di tutto questo e con riferimento, ovviamente, al bacino territoriale e al settore economico nel quale voi, soprattutto in Lombardia, avete riscontri, come ritiene che possa essere la risposta del mondo aziendale, del mondo imprenditoriale, al termine della fase delle moratorie sia finanziarie, sia fiscali che, come sappiamo, sono ormai alle porte dopo l'estate? Alla luce di questo vorrei capire che sensazioni voi avete in considerazione del fatto che non ci sono previsioni di crescita – tutt'altro – nel secondo semestre del corrente anno. Quindi, mettendo insieme lo stato di liquidità a debito e lo stato dell'evoluzione del PIL, che certamente non è positivo, la mia preoccupazione maggiore è capire che riscontri prevediate dal mondo dell'impresa al termine delle moratorie finanziarie e fiscali. Grazie.

PRESIDENTE. Collega D'Ettore.

FELICE MAURIZIO D'ETTORE. Grazie. Ringrazio anch'io, anche se leggerò meglio la relazione. Non mi risultano sui vari territori tutti i dati che sono riportati, perché ci sono anche situazioni di zone, per esempio in Toscana, Arezzo in particolare, dove non mi risulta che ci siano questi stessi risultati così come vengono proposti. A tale proposito, volevo delucidazioni riguardo alle ammissibilità delle iniziative di moratoria a imprese non in bonis, escluse le sofferenze. Visto che io ho anche i riferimenti locali e conosco bene la vostra operatività, vorrei capire bene se questo processo che avete messo in campo lo avete fatto anche per queste imprese che voi avete considerato non in bonis, se avevate fatto compensazioni, ristrutturazioni o altre attività di questo tipo e in che limiti le avete fatte.

PRESIDENTE. Collega Pesco.

DANIELE PESCO. Sarò velocissimo. Le imprese in sofferenza sono quelle che sono rimaste fuori da tutto e da tutti i provvedimenti presi dalla legge. Volevo chiederle se avete intenzione o in mente di cercare di attuare degli strumenti di salvataggio per questi tipi di impresa. Ricordo che, per esempio, esiste per le famiglie il Fondo «salva casa», per il quale deve arrivare un decreto attuativo, però qualcuno lo sta già utilizzando, e ricordo anche il famoso articolo 41-bis del decreto fiscale, che permette di destrutturare i debiti per le famiglie in sofferenza. Questo per le famiglie. Mi chiedevo se avete in mente qualcosa per salvare qualche impresa in difficoltà che può ancora farcela. Grazie.

PRESIDENTE. Collega Foti.

TOMMASO FOTI. Buongiorno. Vorrei solo una valutazione. Premesso che sicuramente il merito di credito voi non l'avete poi più fatto, nel senso che è diventato quasi un automatismo erogare i finanziamenti, il vantaggio di UBI Banca è quello di essere una banca fortemente territoriale, quindi di avere un rapporto abbastanza diretto e annoso coi suoi clienti. Allora le chiedo, se lei dovesse fare una stima spannometrica, senza avere la sfera di cristallo, quanto potrebbe essere il valore approssimativo di quanto poi le garanzie dello Stato dovranno funzionare perché le imprese non rimborseranno? In che range si muoverebbe? Capisco che è una valutazione molto difficile, però, avendo anche una conoscenza della storia delle imprese e soprattutto del valore delle imprese, che rappresentano comunque il cuore pulsante dell'economia, almeno del Nord Italia, unitamente a quelle del Veneto, è evidente che questo dato dovrebbe servire anche come previsione alla Commissione per capire dove andiamo a sbattere poi come Stato.

PRESIDENTE. Grazie. Io non ho altri interventi, quindi lascio la parola al dottor Geertman.

FREDERIK GEERTMAN, Vice Direttore Generale e Chief Commercial Officer. Grazie. Rispondo in ordine alle domande che sono arrivate. La domanda del senatore Pag. 11Marino riguardava la fallosità bassa ad oggi, quindi il modesto flusso verso credito problematico. Io credo che sia un tema generale anche dovuto agli interventi che sono stati messi in campo dal Governo. Infatti il nostro giudizio sull'insieme dei decreti è un giudizio positivo. L'insieme di moratorie e credito con garanzia statale con un preammortamento lungo ha di fatto creato una situazione di liquidità entro la quale le imprese non trovano nemmeno l'«occasione» per entrare in sconfini con la Banca, perché quando le rate non vengono addebitate gli sconfini non ci sono; quando tu il credito non lo puoi revocare perché è stato bloccato, allora un'esposizione non diventa sconfinata, se non cresce. La prima cosa che bisogna considerare è che noi oggi vediamo questa situazione, ma la vediamo proprio perché gli interventi governativi sono stati efficaci. Questo è il giudizio della nostra banca. Poi è vero che UBI aveva un portafoglio crediti sano ma, mi piace sottolinearlo, non solo concentrato in Lombardia. UBI ha incorporato la ex Carime, parliamo di Calabria e di Puglia, dove noi siamo molto importanti nella nostra presenza. UBI ha incorporato Banca Etruria, Banca Marche. In Piemonte c'è tutta una nostra tradizione a Cuneo, dove siamo di gran lunga la prima banca. Di fatto abbiamo un quadro nazionale. Oggi abbiamo parlato un po' più della Lombardia perché il contagio lì è stato così severo e grave. Quello che vi ho rappresentato in relazione a questa resilienza è un fenomeno nazionale che vediamo anche al Sud. C'è una componente UBI legata alla salute del portafoglio iniziale ma c'è sicuramente anche il fatto che con gli interventi che sono stati fatti le imprese non hanno in questi mesi particolari scadenze e quindi hanno potuto approvvigionarsi. Credo che questo quadro non sia specifico di UBI. Poi magari qualcuno, forse partendo da una situazione un po' più fragile, può avere avuto esperienze leggermente peggiori, ma penso di avervi rappresentato una situazione transitoria, per cui non dobbiamo pensare che non c'è problema ma una situazione in cui sicuramente è stato comprato molto tempo per gestire la cosa e per far ripartire i fatturati.

ANDREA DE BERTOLDI. Se posso, chiederei la cortesia di anticipare la risposta dei senatori perché dobbiamo scappare.

FREDERIK GEERTMAN, Vice Direttore Generale e Chief Commercial Officer. Mi dite in che ordine volete che io risponda?

PRESIDENTE. Sono quasi tutti senatori.

FREDERIK GEERTMAN, Vice Direttore Generale e Chief Commercial Officer. Ho il senatore Lannutti, il senatore D'Alfonso, il senatore De Bertoldi.

Il senatore De Bertoldi ha fatto riferimento a questa liquidità che è un po' particolare perché si tratta di debito. Io penso che possiamo fare tre cose, perché alla fine questi soldi in qualche modo devono rientrare, altrimenti daranno luogo ad altri problemi sia per lo Stato con le garanzie sia per le banche. La prima è allungare. Qualsiasi intervento che vada a riproporre moratorie e cose del genere andrà nella direzione giusta perché ci permetterà di gestirle con calma. La seconda è patrimonializzare. Nell'ultimo decreto, «Rilancio Italia», ci sono degli incentivi. Uno storico tema delle aziende italiane è un importante ricorso al debito e una modesta patrimonializzazione, magari anche usando fondi europei, ma sono argomenti che voi conoscete meglio di me. La patrimonializzazione aiuta, le imprese devono ottenere ordini. Le imprese, anche quelle piccolissime, devono fatturare. Abbiamo parlato di imprese, di industrie, ma la faccenda riguarda anche i bar, i ristoranti eccetera. Le imprese hanno bisogno di ordini per cui, di nuovo, immaginando i soldi che stanno arrivando dall'Europa, qualsiasi cosa che genera mobilitazione dell'economia andrà nella direzione giusta. Questo uscendo dalla fase più emergenziale.

Rispondo alla domanda del senatore Lannutti. «Prudenza». Mi permetto di richiamare i numeri che abbiamo fatto vedere per quanto riguarda il credito non garantito; per cui la prudenza c'è ma c'è anche la prudenza nel dare i soldi affinché l'azienda non vada in difficoltà. La prudenza Pag. 12 si può esprimere anche con una disponibilità di danaro affinché l'azienda eviti la difficoltà. Credo che su questo ci sarà sempre un dibattito. Dove finisce la prudenza inizia l'irresponsabilità, soprattutto quando parli comunque di garanzie statali. È oggetto sempre di discussione. Noi stiamo cercando di trovare un equilibrio. Credo non spetti a un diretto interessato avere un giudizio definitivo sul fatto che sia giusto o no, però i numeri possono essere interpretati da ciascuno.

«La fusione rallenterà il credito?» Intesa Sanpaolo ha dato ampie rassicurazioni, ha dato i segnali opposti. Io devo essere discreto in questo momento perché noi siamo stati acquisiti e quindi è giusto che sulle politiche decida la nuova capogruppo di Coordinamento e Direzione. Mi limito, quindi, solo a richiamare quello che l'acquirente ha dichiarato alla stampa, cioè una ferma intenzione di incrementare la disponibilità di credito. Mi fermerei per motivi di discrezione.

L'onorevole D'Ettore mi chiedeva di Arezzo. Sì, ad Arezzo abbiamo le stesse statistiche: anche ad Arezzo rispetto al 2019 il credito è aumentato. Non ho qui il numero, ma lo possiamo fare avere; per cui non ci siamo comportati diversamente né nelle Marche né ad Arezzo né al Sud, dove abbiamo quelle quote così importanti.

Ha fatto un richiamo sulle aziende che hanno difficoltà chiedendo cosa fare per le stesse. Noi abbiamo tre fasi. La prima è l'attribuzione di un rischio molto alto, che però è ancora nella categoria bonis. Quindi giuridicamente siamo in bonis, non c'è segnalazione in Centrale Rischi di incaglio o di sofferenza, l'azienda ha palesi difficoltà. Nella nostra banca queste aziende vengono seguite da una struttura territoriale non centrale, quindi distribuita sul territorio, che pianifica insieme all'impresa l'uscita da questa fase. L'obiettivo è non andare in incaglio, non andare nella categoria cosiddetta «unlikely to pay» (UTP), usando la terminologia BCE, e quindi in questi casi questi colleghi che sono specializzati hanno facoltà che non sono normalmente date ai colleghi commerciali. L'incremento di rischio in una fase comunque di difficoltà dell'impresa è uno degli strumenti che noi possiamo mettere in campo ed è messo in capo a dei tecnici, che possono fare queste cose un po' meno ordinarie. Poi abbiamo un ulteriore stadio, che è l'unlikely to pay, quindi il vecchio incaglio, secondo la terminologia italiana. Anche lì noi abbiamo due vie d'uscita: ulteriore deterioramento verso sofferenza – ne parliamo dopo – oppure ritorno in bonis. Il periodo entro il quale questo deve accadere non è infinito, per cui tu hai comunque un lasso di tempo dentro il quale con l'impresa devi farti un'idea, ma anche nella fase UTP l'obiettivo per noi è evitare di perderci. «Evitare di perderci» vuol dire tenerla in piedi. L'ultima fase, quella delle sofferenze, che peraltro ti mette anche fuori da tutti i decreti, come abbiamo visto, ha origine quando l'azienda finisce di essere cliente e diventa controparte, nel senso che in quel momento tu sei a proteggere la tua ragione creditizia a tutela di azionisti e nell'ambito di tutta una serie di norme che regolano la materia, perché vai in procedure fallimentari dove anche i gradi di libertà della banca sono estremamente modesti.

Lei ha fatto una domanda molto semplice. Credo che UBI sia particolarmente attenta a questo tema. La nostra banca non ha esternalizzato queste operazioni, cioè noi non abbiamo un servicer esterno che lavora per noi gli UTP e le sofferenze. Lo facciamo in casa e ritengo che grazie a questa soluzione organizzativa abbiamo un atteggiamento che tende a privilegiare il salvataggio. Sono discussioni che io ho affrontato con clienti ma anche, in questi casi, con l'associazione delle imprese eccetera. Purtroppo, sul giudizio che si ha in singole situazioni, è sempre complicato, è sempre dialettico, e non mi costa nulla dire che nessuna banca può affermare di essere perfetta e di avere sempre ragione in tutti i casi, quando si trattano le specifiche situazioni. Quello che è importante è avere una verifica interna alla banca terza ed esterna con strutture che hanno quell'obiettivo primario, che è il salvataggio, per lavorare in quella direzione. Penso che lei stia pensando a dei casi specifici riferiti al suo territorio. Se ci vuole segnalare qualcosa Pag. 13 o qualcuno, nessun problema. Se ci vuole fare delle segnalazioni, io posso far guardare qualcuno, perché non abbiamo la pretesa di essere al di sopra di ogni possibile consiglio da parte di chiunque. Detto ciò, questi sono i nostri sentieri.

L'onorevole Pesco domandava riguardo agli strumenti di salvataggio: credo di avere risposto.

L'onorevole Foti domandava quanto in questo quasi automatismo di erogazione del danaro o della garanzia in base a requisiti dati dal legislatore ha pesato conoscere i clienti. Quale sia il valore di questa conoscenza e poi cosa ci possiamo aspettare dopo. Ha pesato molto e credo che la vetustà delle relazioni sia una cosa utile. Qui incide anche una specificità interna della banca, cioè con quale frequenza tu cambi i referenti dei clienti. Le banche si riorganizzano, i colleghi fanno carriera; per cui magari uno fa il gestore, poi domani fa il direttore di filiale e lo sposti. Credo che ci sia una velocità di turnover che è patologica e una velocità di turnover che invece è sana, perché quando le relazioni diventano troppo vecchie si creano altri tipi di problemi. Noi tentiamo di avere un equilibrio e credo che ciò abbia aiutato ad avere una comprensione che andasse al di là del requisito giuridico.

«Cosa possiamo aspettarci che accada dopo in relazione all'escussione di queste garanzie?» È difficilissimo dirlo. Come ho detto, è stato comprato molto tempo, per cui noi potremmo gestire questa cosa negli anni a venire. Dipenderà moltissimo dalla ripresa che ci sarà, perché quelle imprese che riprendono a fatturare – questo va dal piccolo bar alla grande industria – ne usciranno in quanto il tempo che abbiamo dato per ripagare questo debito è lungo. Uno scenario economicamente più ballerino – nessuno se lo augura – con eventuali ulteriori lockdown renderà, invece, la ripresa molto più incerta. Ricordo che le imprese sono però entrate in questa crisi molto più robuste di quanto non erano nel 2008. Il tessuto imprenditoriale italiano non è quello del 2008; è più capitalizzato, più competitivo, c'è più proprietà intellettuale, quindi distintività dei prodotti. In questi anni è cambiato moltissimo da quel punto di vista; per cui, per risponderle e non stare troppo sul vago, io penso che lo scenario più estremo di fallosità sia quello del 2008-2009. Grazie agli interventi delle banche, anch'esse molto più robuste del 2008, e grazie agli interventi dei vari decreti, non mi aspetto uno scenario di quel tipo.

PRESIDENTE. Grazie. Dichiaro conclusa l'audizione autorizzando la pubblicazione, in allegato al resoconto della seduta, della documentazione consegnata da UBI Banca, ivi compresa un errata corrige che è stata trasmessa successivamente ed è già in distribuzione. La prossima seduta è alle 14. Grazie, arrivederci.

La seduta termina alle 9.35.

Pag. 14ALLEGATO 1

Documentazione consegnata da UBI Banca Spa

ALLEGATO 2

Documentazione consegnata da UBI Banca Spa

ALLEGATO 3

Tabella Excel consegnata da UBI Banca Spa