Comunicazioni del Presidente:

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione di rappresentanti di Banco BPM S.p.A., sull'applicazione delle misure per la liquidità di cui ai decreti-legge nn. 18 e 23/2020:

Ruocco Carla , Presidente ... 3

Poloni Salvatore , Condirettore generale ... 4

Ferro Massimo ... 4

Poloni Salvatore , condirettore generale ... 4

Faissola Matteo , responsabile commerciale ... 8

Ruocco Carla , Presidente ... 12

Pellegrini Marco ... 12

Poloni Salvatore , Condirettore generale ... 12

Pellegrini Marco ... 13

Poloni Salvatore , condirettore generale ... 13

Pellegrini Marco ... 13

Poloni Salvatore , condirettore generale ... 13

Pellegrini Marco ... 13

Ruocco Carla , Presidente ... 13

Ferro Massimo ... 13

Ruocco Carla , Presidente ... 14

Poloni Salvatore , condirettore generale ... 14

Faissola Matteo , responsabile commerciale ... 14

Ruocco Carla , Presidente ... 15

ALLEGATO: Documentazione consegnata da Banco BPM S.p.A ... 16

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 14.

Comunicazioni del Presidente.

PRESIDENTE. Comunico che per ragioni di sicurezza sanitaria, il «foglio firme» non verrà portato dall'assistente ma lasciato a disposizione sul tavolino davanti al banco della Presidenza.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione di rappresentanti di Banco BPM S.p.A., sull'applicazione delle misure per la liquidità di cui ai decreti-legge nn. 18 e 23/2020.

PRESIDENTE. L'ordine del giorno reca l'audizione del Condirettore generale, dottor Salvatore Poloni, e del Responsabile commerciale, dottor Matteo Faissola, del Banco Popolare di Milano.

La Commissione ha svolto un ampio ciclo di audizioni sul tema dell'attuazione degli interventi previsti dai decreti-legge n. 18 e n. 23 del 2020 relativamente al settore bancario e finanziario per il sostegno alle aziende e imprese colpite dall'emergenza epidemiologica. Sono stati auditi i componenti della Task Force Banca d'Italia, ABI (Associazione bancaria italiana), Mediocredito Centrale, SACE (Sezione speciale per l'Assicurazione del Credito all'Esportazione), Ministero dell'economia e delle finanze, Ministero dello sviluppo economico e il Ministro dell'economia e delle finanze, onorevole Gualtieri. Lo scorso 17 giugno sono stati auditi gli esponenti di Intesa Sanpaolo S.p.A., il 23 giugno i rappresentanti di Assopopolari, il 7 luglio di UniCredit, il 14 luglio il Presidente della CONSOB (Commissione nazionale per le società e la Borsa), professor Paolo Savona, e il 21 luglio i rappresentanti di Federcasse.

Nel corso delle prossime settimane saranno audite in materia le ulteriori banche significant quotate.

Il trend sull'attuazione delle misure citate nel corso dell'audizione con Banca d'Italia dell'11 giugno scorso è apparso in crescita. Oltre alle misure di moratoria (Fondo Gasparrini e sui prestiti), che si sono rivelate particolarmente efficaci, anche il tasso di erogazione dei prestiti fino a 25 mila euro, poi elevato a 30 mila in sede di conversione del decreto-legge n. 23 del 2020, mostra un trend positivo. Nonostante si registrino tali miglioramenti, occorre favorire il più possibile l'attuazione da parte del sistema finanziario delle misure varate dal Governo a sostegno delle famiglie e delle imprese. Nella citata audizione la Banca d'Italia ha evidenziato che, relativamente all'erogazione di prestiti garantiti, è emerso un quadro non molto chiaro e disomogeneo, da cui emergono ancora ritardi non condivisibili. In particolare, la Banca d'Italia ha mostrato che la percentuale di finanziamenti erogati rispetto alle domande presentate si attesta intorno al 60 per cento. Il questionario sottoposto agli istituti facenti parte del sistema bancario da parte di questa Commissione di inchiesta ha altresì evidenziato che i tempi di Pag. 4erogazione del credito garantito sono molto eterogenei tra le diverse banche.

Do pertanto la parola al dottor Salvatore Poloni, ringraziandolo per la disponibilità manifestata a collaborare con la Commissione. Prego.

SALVATORE POLONI, Condirettore generale. Grazie. Buongiorno, presidente. Buongiorno, onorevoli componenti della Commissione di inchiesta. Innanzitutto volevo ringraziarvi, anche a nome del gruppo Banco BPM, per l'opportunità che ci date di poter far riferimento all'attività che noi abbiamo svolto in questo periodo, che stiamo continuando a svolgere anche per aiutare il sistema, ma comunque in generale per fronteggiare l'emergenza che ha colpito il nostro Paese e purtroppo non soltanto il nostro Paese.

Io farò una brevissima introduzione per quello che riguarda il gruppo per poi entrare un po' più nel merito degli argomenti che sono stati richiesti dalla Commissione, anche con la compilazione delle tabelle che ci sono state fornite.

Il gruppo Banco BPM nasce il primo gennaio del 2017 dalla fusione della Banca Popolare di Milano e del Banco Popolare. Questo lo ricordo perché certamente è un fatto significativo.

MASSIMO FERRO. Banco Popolare di Verona.

SALVATORE POLONI, condirettore generale. Sì, il Banco Popolare con sede in Verona. Questo mi dà l'occasione per precisare un fatto che è importante anche ai fini delle soluzioni organizzative e operative che per fronteggiare la crisi abbiamo messo in atto, perché in realtà la nascita della nuova banca è la somma di tante banche del territorio c'era la Banca Popolare di Verona, il Credito Bergamasco, la Banca Popolare di Lodi, la Banca Popolare di Novara, le Casse di risparmio di Lucca, Livorno e Pisa, il Banco di Chiavari e sicuramente ne sto dimenticando molte. Questo però per dire che in realtà il Banco BPM nasce proprio come somma di banche locali.

Dalla figura 1 del documento che abbiamo trasmesso, voi vedete che la capogruppo, quindi Banco BPM, è quella che, come dirò tra un attimo, svolge l'attività bancaria vera e propria. Rappresentate sulla sinistra sono le banche e le Business Unit specializzate: Banca Aletti, che è la banca Private del gruppo, cioè la banca che segue e gestisce i clienti con oltre un milione di depositi; Banca Akros, che è la Corporate Investment Bank del gruppo; Webank, che è la Business Unit che segue i clienti digitali con una piattaforma di trading dedicata. Ci sono poi le principali partecipazioni strategiche: Agos per il credito al consumo; ANIMA per l'Asset Management, che è il più grande Asset Manager indipendente in Italia; per quanto riguarda invece i prodotti assicurativi, la collaborazione con il Gruppo Cattolica, con Vera Assicurazioni e con BPM Assicurazioni.

Come è articolata oggi la Banca sul territorio? Il segmento retail, che è quello che ricomprende i privati, i piccoli operatori economici, le piccole e medie imprese fino ad arrivare a imprese con 75 milioni di fatturato, quindi imprese anche con una certa importanza e una certa rotondità, è servito da 8 direzioni territoriali di ambito macroregionale, 45 aree territoriali cosiddette «aree affari» e 1.727 filiali. Il Corporate, quindi i clienti che superano i 75 milioni di fatturato, è articolato sul territorio con 5 mercati Corporate, 18 centri Corporate e una struttura per il Large Corporate che segue i clienti con oltre un miliardo di fatturato, quindi le imprese di grandissime dimensioni. Abbiamo circa 4 milioni di clienti, 110 miliardi di euro di raccolta e 106 miliardi di impieghi. Qui vedete indicate le filiali, che sono 1.784 perché alle 1.727 del retail si sommano le 55 filiali di Banca Aletti e poi la filiale di Banca Akros e di Webank. Le quote mercato del nostro gruppo sono il 7,4 per cento a fine 2019, ma in 18 province sono oltre il 18 per cento.

Nella figura 2 vedete la ripartizione regionale. Siamo presenti su tutto il territorio nazionale, anche se lo siamo maggiormente in alcune regioni, per le origini storiche che ricordavo prima. Pag. 5

Come è stata gestita l'emergenza? Innanzitutto, la prima attenzione è stata quella di garantire da un lato la continuità operativa, dall'altro lato la tutela e la salute dei colleghi. Fin dalla dichiarazione della prima zona rossa, quindi dell'area del lodigiano, abbiamo vissuto l'impatto (noi con la Popolare di Lodi, ma non soltanto con la Popolare di Lodi, che fa parte del gruppo, siamo radicati in quel territorio). Voi ricorderete che immediatamente era stato previsto che, le persone che risiedevano nelle zone rosse non potevano uscire, viceversa le altre non potevano entrare, il che ha voluto dire per noi che i colleghi delle zone rosse che dovevano lavorare fuori dalle stesse sono stati dispensati dal prestare l'attività lavorativa, coloro che da fuori dovevano andare a lavorare lì altrettanto, oppure sono stati distribuiti negli altri punti operativi, ma abbiamo comunque garantito, oltre a tutta l'attività online eccetera, anche il funzionamento degli sportelli bancomat durante tutto quanto il periodo. Questo grazie anche alla disponibilità dei colleghi e alla collaborazione delle forze dell'ordine, che consentivano di fare questo tipo di attività. Le disposizioni di vigilanza prudenziale, quindi la regolamentazione delle banche, prevedono che ci siano per tutte le situazioni di crisi che si possono verificare, quindi anche quelle che possono riguardare le calamità naturali come i terremoti eccetera oltre che altre situazioni, dei piani di continuità operativa e quindi dei comitati di crisi. Immediatamente è stato convocato il comitato di crisi che, già nel fine settimana, dal venerdì 21 fino alla domenica 23, ha rifatto quella che in gergo tecnico si chiama la «Business Impact Analysis», vale a dire che cosa bisognava fare per garantire i servizi essenziali e, segnatamente, tutto quello che regola i sistemi di pagamento, la tesoreria, la finanza eccetera anche nel sistema interbancario, perché questo potrebbe avere altrimenti delle conseguenze sistemiche. Abbiamo continuato a lavorare in questa direzione. Il comitato di crisi, si è riunito per parecchie settimane più volte al giorno e poi continua a riunirsi tuttora con cadenza periodica, collaborando con i vari organismi di Banca d'Italia, il CODISE, ABI e il CoBank, che è il Comitato banconote, costituito da ABI, Poste e Ministero dell'interno, perché la mancanza di contante può rappresentare un elemento di crisi per il Paese. Il piano di continuità operativa immediatamente ha previsto – questo anche grazie al fatto che nasciamo come più banche – di poter attuare dei piani di recovery proprio dal punto di vista territoriale, quindi di attivare ulteriori siti rispetto a Milano e Verona, che sono i due siti principali della Banca, dove è distribuito anche il Centro elettronico. Quindi sono stati estesi dei siti su Novara, su Bergamo eccetera e successivamente è stato esteso lo smart working. Questo ha consentito di cogliere due opportunità: da una parte tenere in sicurezza i colleghi, che potevano rispettare anche le indicazioni di non uscire di casa (voi sapete che il decreto del Presidente del Consiglio dei ministri dell'8 marzo ha consentito di attuare lo smart working anche in assenza di contratti individuali eccetera, che peraltro poi comunque abbiamo fatto); dall'altra parte l'operatività da remoto ha limitato molto il rischio contagio, perché pure colleghi che sono risultati positivi, per fortuna nella stragrande generalità dei casi senza particolari conseguenze, nel momento in cui lo erano da casa è chiaro che questo non pregiudicava la possibilità per gli altri colleghi di continuare ad operare. Naturalmente, poiché i colleghi lavoravano in maniera più estesa da remoto, ma anche i clienti fruivano maggiormente dei servizi bancari da remoto, si è investito e si è posta molta attenzione su tutti gli aspetti di cybersecurity e di monitoraggio di tutti gli elementi IT (Information Technology) perché anche la criminalità e gli elementi di rischio si moltiplicavano. Pertanto, sono state messe in atto tutta una serie di misure, di monitoraggi e di informazioni pubblicate sul sito, ma anche inviate per e-mail ai clienti per avvertirli di prestare attenzione, la Banca non chiede mai di comunicare le proprie credenziali, qualcuno può farlo spacciandosi per la Banca. Sono cose che ormai tutti quanti conosciamo, ma è stato necessario ed è ancora necessario continuare a ripeterle. Pag. 6

Per quello che riguarda le filiali, abbiamo attivato la turnazione. Abbiamo chiuso quelle di maggiori dimensioni e sono state create delle squadre che si alternavano settimanalmente all'interno delle filiali, in modo tale che, nel caso malaugurato ci fosse una situazione di contagio, sarebbe stato possibile chiudere la filiale, fare la sanificazione e far subentrare l'altra squadra che si sarebbe alternata non entrando mai in contatto con la prima. È poi stata posta attenzione alla gestione all'interno della filiale per evitare gli assembramenti. Tutto questo con un'attività di informazione e di formazione, cercando, oltre che di rendere assolutamente tempo per tempo note tutte le disposizioni che il Governo via via emanava, anche di essere chiari, semplici e il più possibile uniformi perché, essendo presenti su tutto il territorio, c'era bisogno di dare indicazioni univoche sia ai colleghi sia ai clienti per far trovare a questi ultimi gli stessi comportamenti nelle diverse filiali. Per questo, come ho accennato prima, è stata creata la sezione dedicata, in cui sono state rese note, oltre alle misure del Governo, quelle che riguardano i finanziamenti, le modalità di accesso in filiale, le richieste di moratoria, le FAQ (Frequently Asked Questions) per le richieste più frequenti che pervenivano anche al nostro contact center e tutto quanto utile sia per i clienti privati sia per i clienti imprese. Sul nostro sito esiste anche un sistema che chiamiamo «locator» che, ovunque si trovi il cliente, comunica qual è la filiale più vicina con l'indicazione, i riferimenti telefonici e la modalità di accesso. Il nostro amministratore delegato, il dottor Castagna, ha scritto ai clienti, oltre che per esprimere vicinanza in questo tragico momento, anche per ricordare il nome del collega e il numero di telefono al quale i clienti potevano rivolgersi per ogni necessità. Sono state mandate oltre 1 milione e mezzo, 1 milione e 600.000 e-mail ai clienti. Anche attraverso i social è stata fatta informazione, oltre che sui canali YouWeb e Webank, che sono i canali online della Banca. Per quanto riguarda i colleghi, ad oggi sono stati complessivamente emessi 300 documenti e 30 note informative.

L'altra attività ha riguardato la semplificazione della gestione operativa, nel senso che, sia per quello che riguarda principalmente i clienti, ma naturalmente anche per i colleghi che si trovavano a operare in queste condizioni particolari, si è cercato di lavorare su processi e procedure – poi lo vedremo segnatamente per quello che riguarda le misure adottate per far fronte alle esigenze di liquidità – per semplificare il dialogo operativo con i clienti.

Delle zone rosse ho già detto e non mi ripeto. Ci sono state alcune misure che sono state sperimentate e attivate da subito per le zone rosse e poi via via anche per tutto il territorio nazionale e per tutte le filiali. Anche a coloro che non erano già abituati a fruire dei servizi bancari con le modalità online e quindi non avevano il servizio online è stata data la possibilità di avere, o per e-mail o per telefono, informazioni sui rapporti, adesione alle moratorie, disposizioni sui bonifici, F23, F24, pagamento dei bollettini, ricariche prepagate, perché naturalmente le persone, uscendo meno di casa, non andavano a prelevare e avevano più bisogno di utilizzare le carte di credito, revoche e addebiti diretti, disposizioni continuative di pagamento, blocchi e sblocchi delle carte di pagamento, consulenza finanziaria e disposizioni di ordine finanziario.

Altrettanto è stato fatto per le imprese. Anche qui c'è l'elenco. Le imprese sono già più abituate ad avere questa modalità da remoto, ma anche questa è stata estesa. Anche qui ci sono state richieste di informazioni, trasmissione dell'adesione alle moratorie, anticipo fattura, finanziamenti, anticipi sui flussi estero, crediti di firma. Trovate tutto scritto, non sto a leggerlo se non ci sono domande di approfondimento.

Cosa è stato attuato come elemento di contingency? «Elemento di contingency» vuol dire che queste cose che sto per dire sono state adottate di default nei confronti di tutta la clientela, senza bisogno che arrivasse la richiesta e senza necessità che i colleghi si attivassero. L'abbiamo fatto intervenendo sui sistemi centralmente. Abbiamo fatto una proroga massiva degli anticipi fatture Italia con scadenza a marzo e Pag. 7ad aprile: 55 mila proroghe per un ammontare di 2,4 miliardi di euro; proroga massiva degli anticipi fatture estero, anche qui marzo e aprile: 46.500 proroghe per un ammontare di 3,6 miliardi di euro anticipati; sospensione della rata di marzo su tutte le forme tecniche rateali: sospese 125 mila rate per 2,9 milioni di euro. Dopodiché sono intervenuti i Decreti di cui adesso parleremo e le moratorie così come sono disciplinate, però questa è stata la prima risposta che abbiamo dato per la prima zona rossa – Vo' Euganeo non ci ha visto presente – e che poi abbiamo esteso a tutto il territorio nel momento in cui poi rapidamente si è estesa la pandemia. A disposizione dei clienti (sia aziende, sia commercianti, sia terzo settore, sia professionisti) sono stati messi 5 miliardi di euro di plafond (3 miliardi per le imprese, un miliardo per i professionisti e un miliardo per i commercianti) fino a 24 mesi. Tra le altre misure, soprattutto per le imprese di maggiori dimensioni, sono state attuate le moratorie bilaterali in base al protocollo ABI e prosegue tutt'ora per clienti imprese tutta l'attività prevista dal decreto-legge.

Con riferimento all'articolo 56 del Decreto «Cura Italia» – poi saremo più precisi nell'ambito delle tabelle – sono state accordate 59 mila moratorie per un ammontare di capitale pari a 12,5 miliardi di euro. Circa il 90 per cento delle richieste sono state ricevute via e-mail o via PEC (Posta Elettronica Certificata) e questo sempre per facilitare il dialogo.

Con riferimento all'articolo 13 del decreto «Cura Italia», quindi con garanzia al 100 per cento fino a 25 mila euro dall'inizio, poi estesa a 30 mila euro con la conversione in legge, abbiamo ricevuto 57.800 richieste, delle quali 51.578 erogate per oltre un miliardo. Questo ha creato notevoli impatti operativi. Per darvi un ordine di grandezza, queste erano operazioni che ci arrivavano nell'ordine di circa 4 mila all'anno e in quei giorni ne arrivavano 6-7 mila al giorno. È stata una mole di attività straordinaria che è stato possibile fronteggiare con le misure di cui ora vi parlerò e, devo sottolinearlo, anche con un dialogo e con una collaborazione che, senza limiti di tempo, di orario e di giorni, si è instaurata con Mediocredito Centrale. Noi gestivamo questo tipo di attività con una struttura specializzata, perché i numeri suggerivano questa soluzione organizzativa. Pertanto, la prima misura è stata quella di creare una task force a supporto della struttura specializzata formando e adibendo a questa attività 150 colleghi. È chiaro che questi numeri e la distribuzione sul territorio non consentivano di procedere soltanto con una task force e ancora una volta richiamo la nostra origine, la nostra articolazione territoriale. Abbiamo cambiato il processo e le procedure informatiche con grandissima disponibilità da parte dei colleghi dell'organizzazione, dell'IT eccetera, e formato 1.300 persone distribuite su tutte le filiali. Ricordo che, dopo aver ultimato tutta l'attività, c'è stata una riunione virtuale, perché le modalità erano quelle, tenuta un sabato, 2 maggio, dopo aver finito di lavorare alle procedure, per allineare tutti quanti i colleghi e consentire loro di partire dal lunedì successivo. Devo dire che questa è stata la soluzione che, anche in termini di lavorazione dei volumi, ci ha fatto svoltare, perché i colleghi distribuiti sul territorio conoscevano i clienti, avevano relazioni con loro, avevano i numeri di telefono, avevano i recapiti, spesso avevano la documentazione che riguardava il cliente in filiale e quindi potevano aiutarlo anche nella fornitura dei documenti indispensabili. È stato superato con gradualità anche il tema dell'invio di tutte queste pratiche al Mediocredito per avere poi il riscontro del riconoscimento della garanzia. I numeri che ho citato prima credo che confermino il lavoro che è stato fatto.

Poi c'è stato l'allungamento del periodo e anche dell'ammontare fino a 30 mila euro. Le pratiche che erano in itinere, nel momento in cui sono intervenuti i 30 mila euro, noi le abbiamo lavorate in diretta, nel senso che abbiamo chiamato il cliente e gli abbiamo detto che, visto che la pratica non era ancora conclusa, se c'era bisogno prima di concluderla, l'avremmo messa direttamente dentro o avremmo allungato il periodo. Le altre che erano invece già concluse le stiamo recuperando. Pag. 8

Per quello che riguarda, invece, i finanziamenti sopra i 25 e poi 30 mila euro con garanzia all'80 e al 90 per cento, anche qui stiamo parlando di 16 mila pratiche, di cui 11.700 già quasi deliberate e, di queste, 4.500 erogate. Devo dire che nel momento in cui ha la notizia della delibera, il cliente è già tranquillo perché vuol dire che la pratica è andata a buon fine; poi è chiaro, bisogna concludere rapidamente alla fine del processo anche l'erogazione. Anche qui è stata creata una task force. Devo dire che per questa tipologia di operazioni con imprese un po' più strutturate, la task force centrale risponde bene alle esigenze.

Ci sono poi le operazioni SACE e qui abbiamo fatto diciannove erogazioni per circa 200 milioni di euro.

Per quello che riguarda i privati, qui c'è la tabellina che riassume tutti i dati che ho detto. Il dialogo con la clientela è stato concentrato soprattutto sulla verifica dell'assenza di elementi pregiudizievoli e quindi che ci fossero i requisiti fondamentalmente previsti dal Decreto. Dicevo, per quello che riguarda i privati, 11.050 moratorie per un importo di 1,3 miliardi complessivi. Anche qui, con riguardo all'articolo 54 del «Cura Italia» abbiamo avuto 21.000 richieste, 8.400 già inserite nel portale CONSAP, quindi un'attività in itinere. La cassa integrazione è stata totalmente evasa. Anche in questo caso, come sottolineavamo nel corso di un incontro avuto ieri con il Ministero del lavoro, il dialogo, soprattutto il dialogo con l'INPS, è molto fluido. Noi da sempre mettiamo in condivisione i dati attraverso database condivisi. Quindi il dialogo con l'INPS è la parte più semplice.

Da ultimo avrei il piacere di sottolineare come ancora una volta, e mi scuso perché l'ho ripetuto fin troppe volte, l'origine territoriale e la vicinanza ai territori è stata dimostrata anche dagli interventi di donazione e di raccolta fondi e quindi di destinazione della raccolta fondi che è stata fatta: dall'istituto Spallanzani di Roma all'ospedale Sacco di Milano, la Caritas, il Banco alimentare, l'Azienda ospedaliera universitaria di Verona, di Novara, la Croce verde di Reggio Emilia, la Fondazione «La voce delle creature» di Napoli, l'associazione Emmaus di Lodi, la Banca biologica; autovetture, dispositivi di protezione individuali, caschi e ventilatori, pasti e utenze – perché sappiamo che c'è stato anche questo elemento di criticità –, il sostegno ai minori e agli anziani, la ricerca, la donazione di computer per le scuole per consentire anche ai ragazzi più svantaggiati di seguire le lezioni. Tutte le città sono state destinatarie di questi interventi, proprio perché sentivamo l'esigenza di doverli veramente distribuire sul territorio.

Prima di lasciare la parola al dottor Faissola per entrare più nel merito dell'attività, volevo sottolineare che, rispetto a una mole di attività iniziale, le misure organizzative messe in essere, consolidate e illustrate ai colleghi, anche con regolamentazione preventiva, affinché loro fossero tranquilli nel loro operato, hanno consentito di rispondere in maniera flessibile alle richieste che sono pervenute dai clienti. Nel momento in cui dico: «Sono pervenute...» anche io uso un'espressione che riguarda il passato. Lo dicevamo anche prima. Da un punto di vista sanitario nel mondo e nel nostro Paese non possiamo dire che l'emergenza sia conclusa o completamente conclusa. Certamente gli impatti di natura economica non lo sono e quindi il livello di attenzione e le misure, noi le abbiamo anche indicate, poi le spiegherà il dottor Faissola nell'ultima scheda che era stata richiesta, perché riteniamo che si debba continuare ad avere attenzione per larga parte dell'economia e in particolare per taluni settori che più di altri sono colpiti da questa pandemia e dai suoi effetti.

Grazie per l'attenzione e lascio la parola al dottor Faissola.

MATTEO FAISSOLA, responsabile commerciale. Allora noi seguiamo le schede che giustamente ci avete fornito e naturalmente buongiorno a tutti i componenti della Commissione e alla presidente anche da parte mia. Esaminiamo insieme le tabelle soffermandoci particolarmente su quelle relative ai provvedimenti che sono stati attuati.

Nella tabella 1 vedete il margine di intermediazione del nostro istituto nella prima linea, quindi 4 miliardi e 81 milioni di euro e nei quattro elementi sotto, che Pag. 9costituiscono il core business, potete vedere il tema del margine finanziario nonché le commissioni dai finanziamenti, il tema dei margini connessi alla raccolta, nella penultima i servizi transazionali, cioè gli strumenti di pagamento e nell'ultima il tema dei servizi di investimento e quindi tutto il tema del well management e del risparmio.

Nella tabella 2 potete vedere che tutta la nostra attività è svolta con clientela italiana.

Nella tabella 3 un elemento che può essere di interesse della Commissione è legato al totale degli impieghi. Nel totale degli impieghi, queste sono voci di bilancio, però il punto che penso sia di interesse della Commissione è che questi sono gli impieghi totali, dei quali circa 10 milioni sono operazioni sull'interbancario, quindi fatte con istituzioni finanziarie, ma la parte assolutamente più significativa oltre ai 96 miliardi sono operazioni con la clientela. Il punto, che può essere di interesse di tutti noi e della Commissione, è che gli impieghi alla clientela, quindi alle aziende e ai privati dall'inizio dell'anno, abbiamo fatto un dato a ieri, sono cresciuti di quasi 4 miliardi di euro. È anche il frutto dell'azione legata ai decreti e delle erogazioni nonché di una ripresa in questo ultimo mese e mezzo dei mutui casa che è stata buona e ci dà fiducia. Questo fa sì che gli impieghi alla clientela siano cresciuti di quasi 4 miliardi di euro.

Nella tabella 4 vedete la liquidità che è aggiudicata presso la BCE, quindi le operazioni di rifinanziamento. I denari presso la BCE sono destinati al finanziamento indistinto dell'attività in bilancio, questi denari non sono legati a specifiche attività e quindi possono essere divisi o spacchettati nelle diverse categorie. Tuttavia l'elemento che penso possa essere di interesse della Commissione è che i prestiti idonei che noi abbiamo, cioè i prestiti che possono avere la caratteristica di collaterale per avere le operazioni di rifinanziamento, che sono poi i finanziamenti alle imprese o i finanziamenti ipotecari alle persone fisiche, sono oltre 64 miliardi e soprattutto il punto vero, core è che dall'inizio di marzo le erogazioni che abbiamo fatto al netto dei rimborsi hanno un saldo positivo di 3 miliardi. Quindi c'è una crescita della liquidità messa a disposizione dei clienti.

Nella tabella 5 vedete una riclassificazione del conto economico, quindi il margine finanziario che in questo momento per tutto il sistema bancario tende a contrarsi, il tema delle commissioni, poi vedete le due voci «risultato netto dell'attività di negoziazione» e «saldo o altri proventi o oneri» che sono due voci che usualmente nella riclassificazione degli analisti sono comprese in un'unica voce e rappresentano l'attività finanziaria nonché l'attività sulle partecipazioni. Pertanto, noi abbiamo avuto anche la cessione di una partecipazione e il +455 e –178, per ciò che ci riguarda, vanno letti sostanzialmente in un'unica voce. Ci sono poi le spese per il personale, i costi operativi, ma ritengo che la voce di interesse della Commissione sia quella delle rettifiche su crediti che andiamo a leggere con lo stock di crediti deteriorati, quindi è la parte di conto economico. Vedete che le rettifiche sui crediti passano da 1,680 miliardi a 724 milioni con una contrazione molto significativa e il risultato netto di gestione sono 800 milioni.

A questo punto direi di collegare queste rettifiche nette su crediti con la tabella 6, con lo stock per lo stato patrimoniale, lo stock di crediti e vedete quella che è l'azione veramente decisiva che ha caratterizzato in questi anni la nostra banca. Vedete il calo delle sofferenze lorde che passano dai 14 miliardi del 2017, ai 10 miliardi del 2018, ai 3,8 miliardi del 2019. Probabilmente se avessimo anche il 2016, sarebbero state ancora più alte. Lo stesso con un passaggio più lento, avviene anche per gli UTP (Unlikely to pay), quelli che oggi sono i vecchi incagli, che scendono. Quindi la qualità del credito è andata a migliorare e noi oggi abbiamo in sostanza posizioni deteriorate lorde sull'attivo inferiori al 9 per cento. Le sofferenze nette, questa è la stessa voce al netto degli accantonamenti, in sostanza, hanno un valore netto inferiore ai 2 miliardi e quindi un valore che dà il senso di tutto il lavoro che è stato svolto in questi anni. Pag. 10

La tabella 8 sono i dipendenti, cioè quanti siamo a lavorare. Siamo 22.000 persone, 21.941, praticamente quasi tutti in Italia. Le nostre filiali sono 1.784, come diceva prima il dottor Poloni. 1.727 sono filiali retail, poi abbiamo i 55 centri private e Banca Akros che è la banca d'affari.

Poi abbiamo la tabella 9. Nella tabella 9 entriamo nel cuore dell'attività per cui siamo qui per la Commissione: i Decreti. Vediamo nella parte alta della tabella le richieste che ci sono pervenute sui finanziamenti di 25.000 euro, quindi vedete ad aprile, consideriamo che tutti noi ricordiamo il weekend, le richieste sono pervenute dal weekend del 20, il 21, quindi in pochi giorni sono arrivate 12.800 richieste, poi è arrivato maggio che è stato il mese più significativo, 31.000 e giugno. Vedete nella colonna che, per l'aspetto delle annullate o archiviate, abbiamo fatto in modo che tutte le richieste fossero «rese bancabili» con un colloquio con il cliente, corrette, soprattutto l'allegato 4, perché poi per questa operazione, tanto per darvi il senso pratico, nei primi giorni il grande problema è stata la compilazione dell'allegato che il cliente doveva compilare, ma non conosceva. Quindi insieme è stato compilato l'allegato 4 da mandare a MCC.

Poi vedete le richieste declinate nel senso della legge. Noi abbiamo fatto una verifica di ammissibilità. Non abbiamo fatto su queste pratiche una valutazione del merito di credito e quindi non sono state accolte le pratiche o le richieste che presentavano dei pregiudizievoli. Una parte significativa era perché il cliente aveva una presenza di sofferenze oppure altri elementi pregiudizievoli.

Vedete poi tutto il flusso della lavorazione. C'è ancora qualche elemento. Vedete le deliberate. Poi c'è l'invio a MCC e la tabella spiega effettivamente tutto il flusso del lavoro, il ritorno da MCC e le pratiche erogate. Il taglio medio del finanziamento è intorno ai 20.000 euro, perché, come noto, il massimo era il 25 per cento del fatturato al doppio della spesa salariale e il tasso è l'1,25 per questi tre mesi. Noi sul tema del tasso, anche per una forma di semplificazione per tutti, clienti e colleghi, abbiamo applicato un unico tasso. Consideriamo che il 95 per cento delle operazioni avevano la durata di sei anni in una prima fase, adesso di dieci, ma in una prima fase di sei anni. Noi abbiamo – ricordate l'elemento iniziale che aveva la formula del Rendistato, +0,20, più la differenza dello swap – applicato il Rendistato di +0,20. Era 1,03 il Rendistato e 0,20 basis point. Quindi per ciò che riguarda l'operazione di 25/ 30.000 euro, noi la possiamo considerare sostanzialmente conclusa per tutte le richieste di 25.000 euro. Le abbiamo fatte tutte. Sono circa 47.000 richieste e adesso stiamo facendo le richieste che ci arrivano sui 30.000 euro, però il flusso direi che è diventato ordinario sia come numero di richieste, sia come capacità dei colleghi di caricare le garanzie; quindi è diventato un tipo di operatività snella, tranquilla.

Adesso il cuore dell'azione, direi da giugno, si è spostato sulle pratiche più grandi, cioè i finanziamenti sopra i 30.000 euro. Queste hanno cominciato ad arrivare alla fine di aprile. Su queste noi facciamo anche una valutazione del merito creditizio. Le pratiche hanno un taglio medio di circa 500.000 euro. Noi complessivamente, come abbiamo fatto vedere nella tabella prima, ne abbiamo erogate circa 4.400. A lato, vedete, il tasso medio che viene applicato e che rispetto al tasso di simili operazioni senza la garanzia ha un calo abbastanza significativo, intorno a 0,50 basis point. Nella seconda parte della tabella ci sono le rinegoziazioni dei debiti in essere, cioè sono le stesse operazioni, la lettera «E». Relativamente a queste operazioni mi piace evidenziare questo. Uno dice: «È vero, sono rinegoziazioni». Però noi abbiamo fatto una statistica per cui la parte aggiuntiva rispetto alle rinegoziazioni che la legge stabiliva fosse prima il 10, poi il 25 per cento minimo, dopo il 19 di giugno la nostra è di circa il 50 per cento in più rispetto al debito residuo che si è andato a estinguere. Io penso che queste operazioni abbiamo un valore perlomeno analogo per il cliente come impatto sul suo prosieguo aziendale rispetto alla posizione di nuova finanza perché, in effetti, il debito viene allungato con un pricing anche più coerente oltre a Pag. 11esserci una parte di nuova finanza. Quindi in questi giorni il cuore dell'attività dei nostri gestori e delle nostre filiali si è spostato dalle operazioni dei 25/30.000 euro che proseguono, ma con una magnitudo minore, a queste operazioni che penso rappresenteranno fino alla fine di settembre veramente il cuore dell'attività delle filiali. Oggi per i nostri gestori essenzialmente il 90 per cento della loro attività è seguire questo tipo di operazioni.

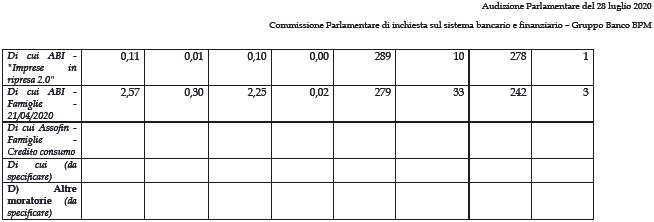

La tabella 10 è la tabella delle moratorie. La prima riga è l'articolo 56. La tabella è divisa nei tre mesi: aprile, maggio, giugno ma, in verità, soprattutto con riguardo alle imprese, il mese della richiesta delle moratorie è stato aprile. Quando è successo il problema intorno alla prima parte di marzo, la prima strategia è stata quella di posticipare in modo massivo le rate del 31 marzo e gli anticipi fatture. Questa, secondo me, è stata una strategia fondamentale, perché se non l'avessimo fatto, sarebbero peggiorati i rating e sarebbe stato un problema. Poi nel mese di aprile sono arrivate le richieste di moratoria ex articolo 56: le abbiamo accolte in toto per i 12 miliardi. È un provvedimento secondo me assolutamente coerente. Infatti una delle nostre proposte, molto pragmatica, è di posticiparlo dal 30 settembre fino al 31 gennaio. Gran parte delle proroghe è di finanziamenti rateali, ma c'è anche qualcosa di finanziamenti o di linee di credito a breve termine.

Passando al Fondo Gasparrini, articolo 54, anche questa è un'operazione molto importante. Ad aprile sono arrivate 12.000 richieste, adesso siamo arrivati a 21.000. Qui l'iter è stato un po' più complesso, perché in una prima fase anche il portale CONSAP ha avuto dei problemi. Adesso stiamo riuscendo a fare invii massivi. Abbiamo già fatto 8.000 caricamenti sul portale e contiamo nell'arco di un mese e mezzo, un mese di andare a caricare tutto sul portale. Una cosa importante è che, nel momento in cui il cliente ci ha fatto la richiesta di moratoria, abbiamo posticipato le rate al 30 di novembre. Quindi attendiamo che CONSAP ci dia la risposta, ma il cliente non ha l'addebito delle rate. Un punto che volevo evidenziarvi sul tema CONSAP è il fatto di avere la possibilità del contributo sugli interessi. Noi cerchiamo di seguire tutta la procedura. Nel momento in cui, per qualche motivo, il cliente non rientra in ciò che è stato stabilito o determinato, andiamo a fare la moratoria ABI o la moratoria commerciale e quindi il cliente comunque ha la moratoria.

La tabella 11 è tutta relativa ai tassi di interesse applicati nelle operazioni col Fondo di garanzia o senza Fondo di garanzia. Nelle prime due righe della tabella vediamo le operazioni al di sotto dei 30.000 euro. Qui si vede in modo chiaro che da aprile, con l'entrata in vigore del decreto «Liquidità», il tasso è diventato l'1,25 sotto i 30.000 euro per le operazioni garantite che vi dicevo prima. Sulle operazioni non garantite è sceso un po', è il 3,5. Considerate però, per definire la magnitudo quantitativa al di là del tasso, che in verità operazioni sotto i 30.000 euro non garantite in questi ultimi mesi ne abbiamo fatte in numeri veramente molto limitati, perché la gran parte sono andati su operazioni garantite. Nelle altre due tipologie, cioè da 30.000 a 100.000 o da 100.000 a 200.000, vedete che il tasso delle operazioni garantite, anche questo va un po' a scendere, in un caso da 2,70 a 2,50 e nell'altro caso rimane sostanzialmente analogo, mentre invece il tasso dei finanziamenti soprattutto under 200.000 senza intervento di garanzia è comunque un tasso del 2 per cento. Quindi i due tassi sono sostanzialmente analoghi. Anche qui la spiegazione ha un senso logico. Da una parte bisogna considerare che oramai l'80 per cento delle operazioni che eroghiamo tutti i giorni, ne abbiamo la spaccatura nel report, sono fatte con il Fondo di garanzia. Effettivamente le operazioni con tassi molto buoni senza Fondo di garanzia sono fatte da quella parte di clienti – ho visto che il rating medio di questi clienti è 2, un rating ottimo – che ha una forza contrattuale tale per cui non ritiene di aver bisogno della garanzia e quindi riesce ad avere un tasso positivo. Pertanto, le operazioni con il Fondo di garanzia da operazioni di nicchia sono Pag. 12diventate il cuore della nostra attività quotidiana.

Le ultime due tabelle sono relative a un altro argomento, quello dei risultati dei ricorsi presso l'arbitro delle controversie finanziarie piuttosto che per l'arbitro bancario assicurativo. Qui vedete i ricorsi che sono stati ricevuti. Nello scorso esercizio, nel 2019 sono stati ricevuti dall'arbitro delle controverse finanziare 41 ricorsi per un petitum di 2.400.000, e nel 2020, 28 ricorsi. L'arbitro nel 2019 ha assunto, 52 decisioni – perché alcune l'arbitro nel 2019 ha assunto 52 decisioni erano relative a procedimenti instaurati nell'anno precedente – 28 sono stati favorevoli alla banca e 24 sono stati favorevoli al cliente con un ristoro da parte della banca di 645.000 euro. La banca ha eseguito queste decisioni contrarie con la definizione. Altrettanto sulla parte della ABF, la parte bancaria, l'operatività è stata più elevata e nel 2019 sono arrivati 300 ricorsi, sono state assunte 282 decisioni, 153 favorevoli alla banca, 129 favorevoli al cliente e le 129 sono state eseguite.

Ultimo punto, che esce dall'aspetto tabellare: la Commissione ci ha chiesto un contributo di idee sul tema in oggetto. Noi abbiamo cercato di dare idee molto pragmatiche perché poi sono quelle che vanno a sostenere le aziende (che è l'interesse di tutti). La prima l'abbiamo già citata: la proroga dell'articolo n. 56 al 31 gennaio che sarebbe un sostegno. La seconda è il tema degli UTP, degli incagli: la possibilità di ricomprenderli in modo più ampio nelle misure governative. Il decreto inizialmente non comprendeva gli UTP – come sapete fatti prima del 31 gennaio – poi c'è stata una prima forma di ampliamento che riteniamo possa sostenere quelle aziende che sono in difficoltà, ma che hanno presentato già dei piani di rientro che non sono riusciti a sostenere a causa del COVID. Il terzo punto è stato fatto, sulla falsariga della conversione del decreto, delle operazioni fino a 30.000 euro, cioè valutare per le operazioni oltre 30.000 euro, la possibilità di allungare le tempistiche. È evidente che avere un lasso di tempo più lungo, cioè rate più basse, è di aiuto per alcune aziende (è sempre debito, ma è debito spalmato nel tempo). Ultimo punto. È chiaro che tutti gli interventi che abbiamo citato prima, per quanto positivi e per quanto di aiuto, sono o la moratoria che posticipa, o debito (che presto o tardi devo andare comunque a restituire). Su alcuni settori che sono quelli che conoscete tutti, i più colpiti, che vanno dal turismo alla ristorazione – prima sentivo il senatore che parlava di Verona; io passo tutte le sere dalla banca all'Arena di Verona, una piazza con migliaia di persone, adesso è una piazza semivuota – è chiaro, oltre al tema della moratoria e del finanziamento, possa esserci una qualche forma di intervento nel capitale (che può essere l'Equity per le aziende più strutturate, o un contributo a fondo perduto per il ristorante o per l'attività produttiva). Penso che questo sia un elemento che il legislatore possa valutare.

PRESIDENTE. Collega Pellegrini, prego.

MARCO PELLEGRINI. Grazie, Presidente. Voglio rimarcare la chiarezza con cui i due auditi hanno rappresentato la situazione, quindi li ringrazio perché ci facilitano il lavoro.

Mi volevo soffermare sui dati che riguardano la liquidità. Noi avevamo dei dati in possesso al 22 maggio, che davano per la liquidità con garanzia 100 per cento dei valori che erano già interessanti, specie se raffrontati con quelli di altre banche, perché avevate un dato del 69 per cento del deliberato e il 53 per cento dell'erogato, mentre per quelli con garanzia con 100 per cento, il valore era più basso, era esattamente del 45 per cento. Ora, invece, è salito in maniera significativa perché arrivate all'89 per cento, sempre con riferimento a quelli con garanzia 100 per cento. La domanda che voglio fare riguarda il plafond di 5 miliardi di cui 3 più 1, più 1. Dottor Poloni, ha detto che sono previsti un piano di ammortamento di 24 mesi per questo tipo di liquidi, giusto?

SALVATORE POLONI, Condirettore generale. Sì. Quella è la misura che è stata introdotta da subito, prima ancora dei decreti Pag. 13 di liquidità, dopodiché si è data applicazione dei decreti di liquidità, ma non è aggiuntiva. In attesa dei decreti di liquidità è stata messa a disposizione questa misura, dopodiché, una volta che sono intervenuti i decreti liquidità, si è data applicazione del decreto liquidità. Non si sommano le due cose.

MARCO PELLEGRINI. Perfetto. Nella figura 3, quella di pagina 8, l'ultima colonna che è il plafond di «emergenza e liquidità» dà un'erogazione di 685 milioni, giusto? Questo è il dato finale? Non avete più utilizzato il resto del plafond.

SALVATORE POLONI, condirettore generale. Sì, è corretto.

MARCO PELLEGRINI. C'è intenzione da parte dell'istituto di arricchire o di utilizzare questa somma, che era stata accantonata proprio per dare liquidità alle imprese o non c'è questa intenzione?

SALVATORE POLONI, condirettore generale. Da questo punto di vista, come diceva prima il dottor Faissola, verrà valutata tempo per tempo, anche in relazione alle misure che verranno emanate dal Governo, se c'è prolungamento o meno di certe misure con la garanzia, continueremo ad andare nel solco, viceversa valuteremo per i clienti se ci sia bisogno che la banca adotti altre misure.

MARCO PELLEGRINI. Aggiungerei che anche la questione dei tassi ci ha dato garanzia. Grazie.

PRESIDENTE. Senatore Ferro, prego.

MASSIMO FERRO. Grazie, Presidente. Ringrazio il dottor Poloni e il dottor Faissola e vado subito alle domande.

Con riferimento alla figura 2, dove si vede l'area delle ripartizioni «quote di mercato», nord-est e nord-ovest sono le aree tipiche provenienti dalle varie fusioni, che lei ha citato prima. Da quello che emerge, Sole24Ore di qualche giorno fa, nord-est e nord-ovest rischiano – ormai è confermato – di essere aree che più di altre pagano e pagheranno gli effetti del lockdown. Io sono convinto che una volta finite le norme di salvaguardia sociale attualmente in essere, se non intervengono provvedimenti legislativi ad hoc, ci sarà un ulteriore aggravio, in particolare nel settore del turismo, dell'agricoltura nelle piccole e medie imprese che rappresentano il tessuto connettivo e portante di quella zona (ricordo che per la provincia di Verona ogni dieci abitanti, c'è un'azienda iscritta alla Camera di Commercio).

Vi ringrazio, comunque, del contributo che ci avete dato sui temi di interesse strategici (nella pagina al punto 4 e nella parte finale della relazione del dottor Faissola).

Entrando nel merito delle tabelle, invece si parla del totale degli impieghi. È possibile avere una distinzione tra impieghi alle aziende e alle famiglie. Nell'ambito degli impieghi alle aziende, è possibile vedere quanti sono per le piccole e medie imprese e quanti per le grandi imprese? Questo sarebbe interessante.

La seconda domanda. C'è una tabella riassuntiva in cui si parla dei finanziamenti sotto i 30.000 euro, i finanziamenti aggiunti, i finanziamenti sopra i 30.000. In questa pagina c'è un tasso di interesse medio applicato che non riesco – probabilmente per limiti miei – a riconciliare con quello che ha letto lei. Se poteva dirmi dove sta il trucchetto, o dov'è che probabilmente non capisco.

L'altra chiarimento è sulla tabella che parla dei tassi di interesse medio applicato ai finanziamenti erogati. Nella distinzione specifica, fate sotto i 30.000, tra i 30 e 100, con e senza garanzia, tra i 100 e i 200. È possibile avere qualche dato ultroneo? Parlando delle medie imprese nel nord-est, avete erogato finanziamenti oltre i 200.000 euro: c'è un tasso medio e se c'è, questo dato è disponibile?

Termino con una domanda che ho posto anche a tutti i vostri colleghi che sono stati auditi: è il tema del rating riconosciuto alle imprese. Questi finanziamenti peggiorano il rating dell'impresa nelle valutazioni che fa l'istituto oppure lo migliorano? Perché Pag. 14una delle proposte che il nostro gruppo aveva fatto era che, nel limite del possibile, dovevano essere bloccati i rating prima del fenomeno COVID. Un peggioramento, oggettivamente, c'è stato e se questi vanno a influire su una situazione già precaria, poi il costo della provvista per l'impresa è sicuramente aumentato.

Con riguardo agli UTP, non ho capito bene il motivo per cui chiedete che siano reintrodotti nelle normative di salvaguardia, lo diceva il dottor Poloni. Stiamo parlando di Unlikely To Pay, e dire che sono già degli incagli, siete già un po' troppo avanti, perché magari è un momento di difficoltà temporanea. Se li facciamo entrare in una situazione pseudo-patologica, emettiamo già un giudizio, a mio parere, negativo aggravato dalla contingenza COVID, perché questa è la situazione. Sono tutti elementi che concorrono a peggiorare una situazione che, se era moritura prima del COVID, adesso lo è certamente. Se c'era la possibilità, pur nella difficoltà, di superare la crisi, gli UTP aggravano (dal punto di vista del merito creditizio). Vorrei subito sgombrare un campo: io sono perché le banche facciano la valutazione del merito creditizio.

L'ultimissima domanda: perché così pochi fondi SACE? Perché così pochi rispetto alle altre banche? Perché la banca ha fatto una scelta o perché non ci sono richieste? Mi risulta strano perché parlo del Nord-est, dove ci sono imprese che hanno bisogno di fondi significativi.

PRESIDENTE. Una domanda aggiuntiva. La banca ha sempre eseguito le decisioni della ABF e ACF? Prego.

SALVATORE POLONI, condirettore generale. Per quello che riguarda gli UTP, la nostra preoccupazione è esattamente uguale alla sua, rispetto anche all'evoluzione normativa che c'è stata di maggior tutela per gli unlikely-to-pay. Qui il tema è che noi siamo cresciuti con una classificazione del credito che aveva il bonis, il problematico e le sofferenze, e tutta la nuova disciplina che spesso non rende facilmente traducibile in italiano queste parole (chiamiamoli «UTP», così siamo sicuri di non sbagliare). Il problema che si pone è se, al di là delle fattispecie già previste, sia possibile allargare le tutele per evitare che da una parte peggiori il rating del cliente e dall'altra lo si metta in difficoltà, perché dietro ci sono aziende, imprenditori, posti di lavoro che stavano seguendo un programma di rientro, di ritorno in bonis e poi sono stati colpiti da questi accidenti. Per favorire l'economia locale e anche per favorire la capacità della banca di dare risposte in questa direzione, la nostra richiesta è quella di allargare il più possibile la tutela di queste imprese, dei clienti che ci sono dietro con le loro imprese.

Verissimo, quello che diceva lei con riferimento al tessuto economico che caratterizza quelle regioni e che caratterizza anche, più in generale, il nostro Paese. La richiesta SACE non è un'opzione nostra, ma sono quelle che sono pervenute rispetto alla possibilità di finanziamento che queste aziende strutturate riescono ad ottenere.

La domanda della Presidente Ruocco. Nel 2007, ci sono due decisioni che abbiamo classificato «non eseguite». Qui si tratta di due decisioni molto specifiche: la prima era una «condanna» a produrre un contratto della documentazione del cliente che purtroppo non è stata materialmente più reperita nell'ambito della filiale (nostro malgrado era soltanto la produzione di questa documentazione che non è stato possibile rinvenire). La seconda era una decisione in base alla quale noi dovevamo ricalcolare gli interessi; la decisione non dava i parametri del ricalcolo degli interessi. Noi abbiamo fatto il ricalcolo degli interessi (come ritenevamo che dovesse essere fatto) e il cliente ha contestato il ricalcolo degli interessi così com'è fatto.

Il numero delle controversie proposte ogni anno con il numero delle decisioni, sia favorevoli che sfavorevoli, non quadra perché vanno a decisione anche quelle presentate negli anni precedenti.

MATTEO FAISSOLA, responsabile commerciale. Il tema del tasso nella tabella 9 e nella tabella 11. I tassi dei finanziamenti over 30 nella tabella 9, sono relativi a tutti i finanziamenti che hanno un taglio medio Pag. 15di 500.000 euro. Questi sono i tassi medi che abbiamo applicato su tutte le operazioni over 30. Come vedete il tasso è di circa 1,48 e il tasso medio che noi abbiamo applicato su tutte le operazioni è di 1,55. Come dicevo prima, ha avuto un calo intorno al 2, sono 45 basis point per essere precisi.

La tabella 11 è relativa ai finanziamenti fino a 200.000 euro, quindi il target di finanziamenti più piccoli rispetto al medio.

Relativamente agli impieghi, noi abbiamo circa 30 miliardi di euro di impieghi sulle imprese retail, da 100.000 euro di fatturato a 75 milioni che poi, a loro volta, sono spacchettati in tre segmenti. Ne abbiamo altrettanti sul corporate, da 75 a infinito, e ne abbiamo 26 miliardi di mutui casa, quindi le tre macro categorie produttive sono queste.

Sul tema di SACE. Qui ci sono le operazioni erogate che noi abbiamo già deliberato in pipelines, in istruttoria. Le operazioni in SACE sono molto complesse. È uscito il protocollo e queste sono le operazioni erogate. C'è un miliardo di euro di operazioni, il taglio medio è di 10 milioni, che sono 100 operazioni che verranno erogate. L'intervento della banca va letto ad oggi in base alle pratiche o già deliberate o in istruttoria sul miliardo e 200 milioni di euro su SACE.

PRESIDENTE. Ringrazio i nostri ospiti. Grazie della relazione dettagliata. Dispongo che la documentazione sia allegata al resoconto stenografico della seduta.

Comunico che l'Ufficio di presidenza integrato dai rappresentanti dei gruppi dello scorso 23 luglio, ha convenuto sull'opportunità che la Commissione si avvalga della collaborazione ai sensi dell'articolo 21 del Regolamento interno in qualità di consulente dell'avvocato Antonio Tanza, presidente nazionale ADUSBEF (Associazione Difesa Utenti Servizi Bancari e Finanziari), scelto tra le personalità di riconosciuta indipendenza e comprovata competenza ed esperienza sulla specifica materia di strumenti finanziari derivati. Le audizioni della prossima settimana MPS, BPER e UBI, avranno luogo mercoledì 5 agosto, in orario che sarà definito in base ai lavori delle aule di Camera e Senato. La seduta è tolta. Grazie a tutti.

La seduta termina alle 15.15.

Pag. 16ALLEGATO

Documentazione consegnata da Banco BPM S.p.A.