Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione del dott. Francesco Giordano, Co-Head Commercial Banking Western Union, del Gruppo Unicredit Spa, sull'applicazione delle misure per la liquidità di cui ai decreti-legge nn. 18 e 23/2020:

Ruocco Carla , Presidente ... 3

Giordano Francesco , Co-Head Commercial Banking Western Union, del Gruppo Unicredit Spa ... 4

Ruocco Carla , Presidente ... 9

Lannutti Elio ... 9

Ruocco Carla , Presidente ... 10

Pesco Daniele ... 10

Ruocco Carla , Presidente ... 10

D'Alfonso Luciano ... 10

Ruocco Carla , Presidente ... 11

Ferro Massimo ... 11

Ruocco Carla , Presidente ... 11

Accoto Rossella ... 11

Ruocco Carla , Presidente ... 11

D'Ettore Felice Maurizio (FI) ... 11

Ruocco Carla , Presidente ... 12

Giordano Francesco , Co-Head Commercial Banking Western Union, del Gruppo Unicredit Spa ... 13

Casini Andrea , Co-Head Commercial Banking Italy ... 15

Ruocco Carla , Presidente ... 16

ALLEGATO: Documentazione lasciata da Unicredit ... 17

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 13.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sulla web-tv della Camera dei deputati.

Audizione del dott. Francesco Giordano, Co-Head Commercial Banking Western Union, del Gruppo Unicredit Spa, sull'applicazione delle misure per la liquidità di cui ai decreti-legge nn. 18 e 23/2020.

PRESIDENTE. L'ordine del giorno reca l'audizione del dottor Francesco Giordano, Co-Head Commercial Banking Western Union, del Gruppo Unicredit Spa, accompagnato dal dottor Andrea Casini, Co-Head Commercial Banking Italy, dal dottor Maurizio Beretta, Group Institutional Affairs & Sustainability, e dal dottor Fabrizio Sadun, Head Institutional and Regulatory Affairs – Italy & Germany, in merito all'applicazione delle misure per la liquidità di cui ai decreti-legge nn. 18 e 23/2020.

La Commissione ha svolto un ampio ciclo di audizioni sul tema dell'attuazione degli interventi previsti dai DL nn. 18 e 23/2020 relativamente al settore bancario e finanziario per il sostegno alle aziende e imprese colpite dall'emergenza epidemiologica. Sono stati auditi i componenti della Task Force, Bankitalia, ABI (Associazione Bancaria Italiana), Mediocredito Centrale, SACE (Sezione Speciale per l'Assicurazione del Credito all'Esportazione), Ministero dell'economia e delle finanze, Ministero dello sviluppo economico e il Ministro dell'economia e delle finanze, onorevole Gualtieri.

Lo scorso 17 giugno sono stati auditi gli esponenti di Intesa Sanpaolo Spa e il 23 giugno i rappresentanti di Assopopolari. Nel corso delle prossime settimane saranno audite in materia le ulteriori banche significant quotate.

Il trend sull'attuazione delle misure citate nel corso dell'audizione con Bankitalia dell'11 giugno scorso è apparso in crescita. Oltre alle misure di moratoria (Fondo Gasparrini e prestiti), che si sono rivelate particolarmente efficaci, anche il tasso di erogazione dei prestiti sino a 25 mila euro, poi elevato a 30 mila in sede di conversione del DL n. 23/2020, mostra un trend positivo.

Nonostante si registrino tali miglioramenti, occorre favorire il più possibile l'attuazione da parte del sistema finanziario delle misure varate dal Governo a sostegno delle famiglie e delle imprese. Nella citata audizione, la Banca d'Italia ha evidenziato che relativamente all'erogazione di prestiti garantiti è emerso un quadro non molto chiaro e disomogeneo da cui emergono ancora ritardi non condivisibili. In particolare, la Banca d'Italia ha mostrato che la percentuale di finanziamenti erogati rispetto alle domande presentate si attesta intorno al 60 per cento. Il questionario sottoposto agli istituti facenti parte del sistema bancario da parte di codesta Commissione d'inchiesta ha altresì evidenziato che i tempi di erogazione del credito garantito sono molto eterogenei tra le diverse banche.

Nelle risposte alla Commissione di Unicredit si evince che il Gruppo ha ricevuto Pag. 4un numero molto elevato di domande. Anche a livello di una singola banca, è importante capire se il trend delle erogazioni risulti effettivamente in crescita. È stato pertanto richiesto a Unicredit di predisporre una dettagliata relazione per analizzare la concreta attuazione delle misure previste dai DL nn. 18 e 23 con particolare evidenza su base mensile, nel periodo da marzo 2020 fino alla data dell'audizione, delle percentuali dei finanziamenti erogati rispetto alle domande ricevute e dei tempi di erogazione del credito.

Do pertanto la parola al dottor Francesco Giordano, ringraziandolo per la disponibilità manifestata a collaborare con la Commissione. Prego.

FRANCESCO GIORDANO, Co-Head Commercial Banking Western Union, del Gruppo Unicredit Spa. Illustre presidente, onorevoli componenti della Commissione di inchiesta sul sistema bancario, vorrei innanzitutto ringraziarvi a nome del Gruppo Unicredit per questo invito a partecipare ai lavori della vostra Commissione nell'ambito del ciclo di audizioni per verificare con i principali istituti di credito italiani l'attuazione delle misure per fronteggiare l'emergenza da Covid-19 e sostenere la liquidità in seguito ai Decreti già citati dalla presidente, nn. 18 e 23/2020.

Io farò una relazione introduttiva di circa trenta minuti, poi io e il mio collega Andrea Casini siamo a disposizione per una conversazione. Brevemente, ricordo che Unicredit è tra i primi gruppi di credito italiani ed europei – ci teniamo sempre a evidenziare anche la dimensione europea di Unicredit – con un totale dell'attivo nel primo trimestre del 2020 di 872 miliardi di euro e una presenza geografica strategica, con 3.650 agenzie a disposizione di una clientela vasta e crescente in tredici mercati dell'Europa occidentale e centro-orientale, oltre a una vasta rete internazionale di uffici di rappresentanza e filiali al servizio della clientela in diciotto Paesi del mondo. Nel primo trimestre del 2020, il Gruppo Unicredit, secondo in Italia per impieghi totali con 134 miliardi di euro di prestiti in Italia, conta complessivamente nel Paese 7.500.000 clienti. Oltre all'Italia – lo citavo – i principali mercati strategici in cui il Gruppo opera sono in Austria, con la prima banca per asset totali, Bank Austria, e in Germania, dove è la terza banca per asset locali e la terza banca privata, oltre naturalmente al noto network in Europa centro-orientale.

Con il Piano Transform 2019, che è stato lanciato a fine 2016, si è incentrato il lavoro sulla ristrutturazione e riorganizzazione del Gruppo. Ricorderete che Unicredit ha realizzato un rafforzamento del capitale con un aumento di capitale significativo di 13 miliardi e un importante miglioramento della qualità dell'attivo. A partire da quel periodo si è assistito, dunque, a una riduzione importante delle esposizioni deteriorate lorde, che all'inizio del Piano ammontavano a ben 50 miliardi, scese così a un ammontare complessivo sotto i 25 miliardi, con un rapporto tra esposizioni deteriorate lorde e totale dei crediti lordi pari al 5 per cento, oggi allineato alle best practice internazionali.

Abbiamo anche registrato una sostanziale riduzione dei costi netti per 2.300.000 di euro, in modo tale che il rapporto costi-ricavi si è ridotto nello stesso periodo di oltre 7 punti percentuali al 53 per cento. Grazie a queste misure, Unicredit vanta oggi una solida posizione patrimoniale con un CET1 (Common Equity Tier 1) pari al 13,4 per cento, un ammontare ben al di sopra dei minimi regolamentari che permette al Gruppo anche di operare nel lungo periodo con sostenibilità e gestire con maggiore sicurezza il ciclo economico. Tale impegno è stato riconosciuto dalla Banca Centrale Europea, che alla fine del 2019 ha abbassato di 25 punti base il nostro capital requirement portandolo a 175 punti base. È un tema interno al sistema bancario, ma per noi è come una promozione scolastica e un'indicazione che il Gruppo sta operando nella direzione corretta.

In Italia Unicredit è un istituto finanziario di riferimento con una presenza capillare (2.328 agenzie) e un numero di dipendenti a tempo pieno equivalente a 29 mila persone. Nel primo trimestre l'Italia ha rappresentato circa il 50 per cento, appena sotto i ricavi del Gruppo Unicredit; Pag. 5vanta una quota di mercato sui prestiti al 10,35 su clientela privata e 12,45 su imprese non finanziate, un livello che conferma il ruolo centrale della Banca in Italia a supporto dell'economia.

Nello stesso periodo, il livello dei depositi si attesta a 155 miliardi di euro, mentre lo stock dei prestiti ammonta a 134 miliardi, come citavo.

In questa fase vorrei parlare un pochino delle azioni che il Gruppo Unicredit ha intrapreso di fronte all'emergenza Covid. Come banca devo dirvi che dai primissimi giorni siamo stati coinvolti nella gestione dell'emergenza, avendo registrato nel nostro noto grattacielo di Piazza Gae Aulenti di Milano un primo caso sospetto già dalla sera del 21 febbraio, il venerdì che ricorderete, perché il tema Covid è emerso anche sui giornali. Qualcuno ricorderà che la domenica sono usciti dei rumor, in realtà errati, secondo cui stavamo già chiudendo il grattacielo; abbiamo poi operato immediatamente dai giorni successivi con azioni piuttosto intense. Dall'inizio, quindi, la massima priorità è stata data alla gestione dell'emergenza per la sicurezza dei nostri colleghi e clienti, che davvero nella prima fase è stata il nostro faro rispetto alle decisioni prese, contestualmente al dare garanzia e continuità dei servizi. I colleghi sono stati prontamente abilitati a lavorare in remoto con attivazioni digitali e con la fornitura di 14 mila nuovi PC a livello di Gruppo, di cui 5.400 in Italia. Abbiamo avuto un aumento del Virtual Private Network, sostanzialmente la capacità di connessione dei nostri colleghi in remoto, di quindici volte, con un'immediata fornitura di salute e sicurezza per tutti i nostri colleghi. Siamo stati tra i più radicali nel sistema nella chiusura delle filiali anche rispetto al sistema rappresentato dall'ABI, chiudendo il 70 per cento delle nostre filiali e lasciandone solo il 30 per cento aperte. Questa è stata una scelta conscia e radicale, volta a preservare la sicurezza dei nostri colleghi e anche dei clienti. Queste misure hanno consentito dall'inizio di raggiungere un livello di circa il 60 per cento dei dipendenti in remoto, con il 90 per cento dei colleghi in remoto dai grandi stabili, tra cui Gae Aulenti.

Una delle prime cose che abbiamo fatto ha riguardato i Contact Center, temendo l'effetto contagio. Come potete immaginare, per la Banca il Contact Center telefonico è stato l'elemento di maggiore criticità durante la pandemia. Immediatamente abbiamo abilitato i Contact Center, che, come immaginate, sono luoghi di concentrazione di personale, al lavoro in remoto. Credo siamo stati tra i primi in Italia, non solo nel settore bancario, a riuscire a portare la stragrande maggioranza dei colleghi in remoto dai call center e ad aumentare la capacità per far fronte a un aumento del traffico di tre o quattro volte. Naturalmente, abbiamo operato in maniera intensa e importante, anche se qui non vorrei dare numeri per discrezione. Abbiamo lavorato a supporto di donazioni sia a livello nazionale che locale con contributi importanti, con la Protezione Civile, con la Croce rossa, con aziende ospedaliere, nelle varie aree e regioni in cui operiamo.

Abbiamo operato fortemente per rafforzare la nostra offerta digitale, tra cui la nuova Mobile Application del Gruppo, che ci permette di operare essenzialmente con tutti i servizi bancari in remoto, utilizzando anche alcuni metodi un po' più scomodi di identificazione, come la registrazione vocale, per permettere ai nostri clienti, particolarmente ai meno digitalizzati, quindi quelli di età più avanzata, ma anche più vulnerabili alla pandemia, di operare da casa. Abbiamo fortemente rafforzato anche i call center, come menzionavo, con picchi che sono arrivati a 40 mila chiamate giornaliere. Nei call center all'inizio noi avevamo meno di mille persone; le abbiamo raddoppiate. Potete comunque immaginare lo sforzo che questo ha comportato.

Per trasparenza, vorrei dire che, in questa fase iniziale di trasferimento della gran parte della massa della forza lavoro, inclusi i call center, fuori dai luoghi tipicamente preposti, abbiamo anche subìto un certo aumento di reclami. Credo che l'abbiamo gestito con efficacia, dedicando un numero di circa 40-50 colleghi in più alla gestione dei reclami e, come dicevo, rafforzando sia Pag. 6i sistemi IT che le persone dedicate a quest'attività. Per esempio, all'interno delle filiali che erano meno frequentate nel periodo di lockdown, abbiamo stabilito task force che hanno permesso di operare comunque con efficacia.

Oggi usiamo prevalentemente un modo nuovo di lavorare in banca, cioè via appuntamento. L'appuntamento non è esclusivo, ma fortemente raccomandato ai clienti, e stiamo operando per accelerare in maniera importante l'utilizzo dei canali digitali prevedendo un effetto moltiplicativo; per cui ci aspettiamo che molta dell'attività bancaria particolarmente transazionale migri verso canali digitali. Devo dire che ciò sta avvenendo anche molto al di fuori dalle classi di età più tipicamente digitalizzate. L'utilizzo di canali digitali anche da parte di soggetti di età più avanzata sta crescendo in maniera importante.

Lo scopo particolare della conversazione di oggi era discutere della modalità con cui Unicredit si è attivato dall'inizio a sostegno di famiglie e imprese sia nell'applicazione dei Decreti governativi sia nella definizione di misure a sostegno delle famiglie e delle imprese che sono clienti della Banca.

Come dicevo, dall'inizio abbiamo colto la portata della crisi e quindi già a partire dal 24 febbraio, quindi ben prima del lockdown, anche prima dell'emanazione dei Decreti, come Unicredit abbiamo lanciato il cosiddetto «pacchetto di emergenza» nelle sette regioni che all'epoca erano particolarmente colpite dalla pandemia. Tale pacchetto, presumendo la crisi di liquidità che avrebbe potuto colpire le imprese, prevedeva la sospensione per sei mesi del pagamento delle rate dei mutui, la proroga delle linee import fino a 120 giorni anche per sostenere le filiere di approvvigionamento delle nostre imprese, la concessione di linee di credito di liquidità fino a sei mesi, l'azzeramento delle commissioni di prelievo sui circuiti bancomat e presso le ITM (In The Money) di Unicredit all'interno delle zone rosse e una moratoria di dodici mesi sui canoni leasing per le imprese. Per i clienti privati si prevedeva la sospensione del rimborso della quota capitale dei mutui fino a dodici mesi e per i clienti imprese anche la sospensione del rimborso di quota capitale da tre fino a sei mesi, la proroga delle linee input e la concessione di linee di credito di sei mesi. Si è successivamente provveduto a integrare l'offerta con le misure di finanziamento alle imprese, come previste prima dal Decreto «Cura Italia» e successivamente dal Decreto «Liquidità», nonché tenendo presente la recente conversione dei Decreti, in particolare con le modifiche introdotte dal Decreto n. 23, rispetto, per esempio, all'ammontare dei finanziamenti sotto i 25 mila euro divenuti sotto i 30 mila euro.

In relazione all'applicazione dei Decreti e al sostegno delle imprese, al giorno 30 giugno sono state presentate a Unicredit da parte della clientela 90.640 richieste di finanziamento di importo inferiore a 25 mila, poi a 30 mila, e 2.302 richieste di importo inferiore ai 25 mila sotto la modalità ISMEA (Istituto di Servizi per il Mercato Agricolo Alimentare).

Per quanto riguarda i finanziamenti sotto i 25 mila euro, ex articolo 13, lettera M, rispetto alle 90.640 richieste presentate al 30 giugno, 78.192 sono state accolte. Di queste, 70.666 sono state erogate per un ammontare di 1.447.000.000. Delle rimanenti 12.448, circa 6.500 sono senza seguito da parte del cliente; 5.251, quindi un po' più del 5 per cento, sono ancora in fase di lavorazione; 625 soltanto sono declinate per delibera creditizia negativa, ad esempio, perché la controparte si trovava già in stato di insolvenza o in sofferenza.

Per far fronte all'elevato numero di richieste, a partire dall'8 maggio la Banca si è dotata di un cosiddetto «processo fast» con cui è stata prevista per specifiche tipologie di clientela con determinate caratteristiche l'erogazione del finanziamento prima del caricamento della richiesta sul portale del Fondo Centrale di garanzia. Cioè, la Banca ha erogato l'ammontare facendosi carico del rischio di una risposta negativa da parte del Fondo o anche di comportamenti fraudolenti, ad esempio di richieste multiple da parte del cliente. Così, abbiamo garantito liquidità immediata alle imprese richiedenti e un'importante e rapida Pag. 7 accelerazione nelle erogazioni, che abbiamo anche piacevolmente visto riportate spesso nei media come un cambiamento di approccio che ha dato un segnale di velocità ed efficacia.

Per quanto riguarda i finanziamenti sopra i 25 mila euro, quindi articolo 13, escluse le lettere M ed E, rispetto a 13 mila domande presentate al giorno 30 giugno, 7.974 sono state accolte, di cui erogate 2.810; 5.134 sono distribuite, di cui 2.200 circa senza seguito da parte del cliente; 2.700 sono in fase di lavorazione – naturalmente qui si tratta di somme più importanti, dove quindi anche il processo di approvazione creditizia è un po' più complesso – e 119 declinate. Quindi, si conferma comunque che l'ammontare di richieste declinate è relativamente limitato.

Per quanto riguarda le rinegoziazioni del debito, articolo 13, lettera E, rispetto a 5.331 domande presentate, 2.869 sono state accolte, di cui erogate ancora 458, ma credo siamo pronti con il Fondo a un'accelerazione di tali erogazioni; 950 ritirate o senza seguito da parte del cliente; 1.470 in fase di lavorazione; 40 soltanto declinate per delibere creditizie negative. Credo che i dati relativi all'erogazione di prestiti garantiti dal Fondo Centrale di garanzia confermino nel complesso l'effettiva capacità di concessione di nuovi finanziamenti del sistema che è stato messo in piedi dai diversi Decreti. Peraltro, crediamo di poter sostenere che la gran parte dell'erogato è andato a sostegno di nuovi finanziamenti. Il totale delle compensazioni di posizioni creditizie esistenti nei confronti della Banca su tutte le sopraccitate forme di finanziamento riguarda soltanto il 14 per cento del totale degli importi erogati, ovvero circa 429 milioni di euro su un totale ad oggi erogato di circa 3.100.000.000. Ciò anche considerata la presenza tra questi finanziamenti di quelli della lettera E, che prevede esplicitamente il consolidamento o rifinanziamento di precedenti esposizioni. Con specifico riferimento alla lettera M, ovvero all'erogazione sotto i 25 mila euro, le compensazioni riguardano solo il 7 per cento degli importi erogati, ovvero 103 milioni su 1.424.000 di ammontare erogato. È importante sottolineare che il calcolo di tali importi relativi alle compensazioni è stato definito come semplice differenza tra il maggior valore dell'importo accordato e utilizzato dal cliente alla data 9 aprile e il maggior valore dell'importo accordato e utilizzato alla data dell'erogazione. Ne consegue che i sopracitati importi compensati includono anche tutte le riduzioni delle esposizioni che sono intervenute in conseguenza del regolamento contrattuale previsto tra le parti e stabilito prima dell'entrata in vigore del Decreto, cioè prima del 9 aprile, ovvero per decisione autonoma del soggetto finanziario, ovvero anche per le casistiche per le quali è prevista esplicitamente da normativa la possibilità di consolidamento o rinegoziazione di precedenti esposizioni (la succitata lettera E). Ad integrazione, precisiamo che le disposizioni fornite alla rete commerciale in relazione all'articolo 13, comma 1, lettera M e N, hanno recepito quanto previsto dal decreto-legge n. 23 riguardo alla concessione di nuovi finanziamenti. In tale disposizione fornita alla rete, abbiamo fatto espresso riferimento alla necessità che l'importo dei fidi accordati totali dopo la concessione del finanziamento garantito debba essere maggiore dell'importo dei fidi accordati al 9 aprile 2020. Inoltre, le disposizioni prevedono che la proposta creditizia debba riguardare esclusivamente il finanziamento garantito ai sensi della presente iniziativa, non ammettendo, quindi, interventi di rivisitazione su linee di credito esistenti. In particolare, in tali istruzioni operative fornite alla rete per la gestione dei finanziamenti al di sotto dei 25 mila euro, anche a fronte delle successive indicazioni definite contestualmente con l'ABI, è stato sottolineato che i finanziamenti in questione non possono essere utilizzati per compensare alcun prestito esistente sia nella forma di scoperto di conto, il cui accordato non può quindi essere oggetto di riduzione, sia in qualsiasi altra forma di prestito. Pertanto, sono state inserite precise indicazioni alla rete volte ad acquisire la preventiva preferenza del cliente riguardo alla modalità di erogazione del singolo finanziamento, utilizzando specifica modulistica messa a disposizione dei Pag. 8nostri colleghi. Inoltre, specifiche istruzioni sono state diramate per il caso in cui il conto corrente ordinario del cliente presentasse uno sconfinamento, ossia in presenza di utilizzi oltre la linea di fido già accordata al cliente.

Successivamente al 29 febbraio, si è raccomandato al gestore di rammentare espressivamente al cliente tramite e-mail l'opportunità di utilizzare una modalità alternativa di erogazione rispetto all'accredito sul conto ordinario, raccogliendo espressa risposta al riguardo con uno specifico modulo qualora il cliente intendesse modificare le istruzioni già impartite in precedenza.

Anteriormente al 29 febbraio, viene data indicazione ai nostri gestori di specificare al cliente che non sarà possibile procedere all'accredito sul conto corrente e di inviare, quindi, modalità alternative di erogazione per evitare l'automatica compensazione.

A presidio del rispetto delle disposizioni di cui sopra, sono stati previsti punti di controllo lungo l'intero processo. Devo dire che, relativamente in pochi giorni, abbiamo messo in piedi un processo di controllo dell'efficacia della documentazione, ahimè, documentazione piuttosto complessa, che viene richiesta per le garanzie. Questa ha comportato un'importante mobilitazione di persone e anche una complessità organizzativa occasionalmente non banale. L'abbiamo fatto nell'interesse della Banca, ovvero per avere una documentazione accurata e precisa, anche consci del fatto che stiamo erogando risorse pubbliche. Riteniamo che, comunque, rispettando la necessità di operare con la massima rapidità, la qualità della documentazione a supporto dell'erogazione debba essere mantenuta a livelli di grande rigore e precisione.

Con riferimento ai tempi di lavorazione, abbiamo avuto un inizio relativamente più lento, ma, per quanto riguarda i finanziamenti sotto i 25 mila euro, la media complessiva del time to cash dall'entrata in vigore della misura è ad oggi in media di circa 14 giorni. Il dato che abbiamo già comunicato in questa sede di 11 giorni a maggio riguardava 27.600 erogazioni, che erano pari al 49 per cento delle richieste nel mese. I 14 giorni riflettono, quindi, un'accelerazione avuta anche nello smaltimento delle lavorazioni delle richieste fatte in date precedenti, mentre il dato delle nostre richieste ricevute nel singolo mese di giugno si attesta ad oggi vicino a 6,5 giorni per la parte già erogata.

Come ho menzionato, per velocizzare le risposte ai clienti, oltre al processo fast, Unicredit ha anche attivato interventi successivi, tra i quali una delibera automatica per alcune tipologie di clienti, un aumento importante del numero di persone dedicate alla task force per far fronte al flusso di richieste attivo e, devo dire, anche se con qualche difficoltà, anche un uploading massivo delle richieste sui sistemi del Fondo Centrale di garanzia, cosa che nei tempi rapidi ha richiesto una certa complessità da entrambe le parti.

Con riferimento ai finanziamenti sopra i 25 mila euro, la media complessiva del time to cash dall'entrata in vigore della misura è oggi di 23 giorni; a maggio era di 7, 8 giorni e riguardava una prima ondata di 504 erogazioni pari all'8 per cento delle richieste complete lavorabili, mentre il dato di 23 giorni a fine giugno riflette una percentuale di pratiche molto superiori, del 26 per cento per 2.810 pratiche erogate. Quindi i ventitré giorni riflettono l'accelerazione nelle erogazioni avute nello smaltimento dell'elaborazione delle richieste, mentre il dato delle richieste ricevute nel singolo mese di giugno, che però riguarda un periodo ancora breve del mese, riguarda sei giorni per la parte erogata.

Nella documentazione vi lasciamo anche alcune tavole con i numeri dettagliati, sia io che Andrea Casini, per non inondarvi troppo di numeri. Credo che già ne abbiamo descritti un certo ammontare. Siamo naturalmente a disposizione per ulteriori integrazioni. Ci tenevamo d'altronde in questa sede a essere dettagliati e precisi nella documentazione che abbiamo fatto circolare.

Vorrei parlare poi del lavoro svolto con SACE che ha rappresentato un importante tassello nel lavoro che abbiamo svolto. Unicredit è stata la prima banca a deliberare un finanziamento al Pastificio De Martino, Pag. 9pasta di Gragnano, grande qualità. È anche un settore interessante. Naturalmente poi abbiamo continuato con un numero importante di operazioni con SACE, con cui la collaborazione è molto proficua. Abbiamo concluso ad oggi trentotto operazioni e ci qualifichiamo ampiamente come il primo fornitore.

Vorrei anche citare alcune operazioni notevoli a supporto del Paese che sono state fatte dall'inizio dell'emergenza con considerevoli accordi con importanti partner della grande distribuzione. Assicurare la stabilità della grande distribuzione e il finanziamento della filiera di supporto della grande distribuzione è stato un elemento di grande importanza durante il periodo della pandemia a cui abbiamo dedicato specifici prodotti in termini per esempio di reverse factoring a sostegno di tutta la filiera agroalimentare che stava andando sotto relativo stress nel periodo. Abbiamo lavorato con i gruppi Conad, Esselunga, Pam con altre task force dedicate.

Alcune parole sul supporto alle famiglie in relazione alle misure di sostegno finanziario di cui all'articolo 54, in particolare la Moratoria Privati. Sono state presentate 26.234 pratiche al 30 giugno. Le richieste accolte coerentemente con la conversione in legge del decreto sono 13.563, quelle in attesa di documentazione 2.909, quelle declinate 6.264.

Per quanto riguarda le misure di sostegno finanziario di cui all'articolo 56, moratorie per le piccole e medie imprese, sono state accolte 115.336 richieste. Oltre ai numeri sopra riportati che riguardano solamente le moratorie di legge, la banca ha attivato anche una serie di moratorie di iniziativa banca, come citavo prima, mutui residenziali privati e ha aderito alle moratorie promosse dall'Associazione Bancaria Italiana, per esempio, per i prestiti al consumo.

Al fine di velocizzare i tempi di risposta nell'interesse dei clienti, Unicredit ha effettuato una serie di interventi di sospensione massiva e ha attivato una task force. Devo dire che molti nostri colleghi hanno lavorato alcuni weekend spontaneamente per la registrazione delle richieste di moratoria e soprattutto durante il picco della pandemia per le moratorie ex articolo 54 e 56 non è stata effettuata valutazione creditizia e si è proceduto alla raccolta della sola documentazione finalizzata alla verifica dei requisiti di accesso come previsto dalla norma.

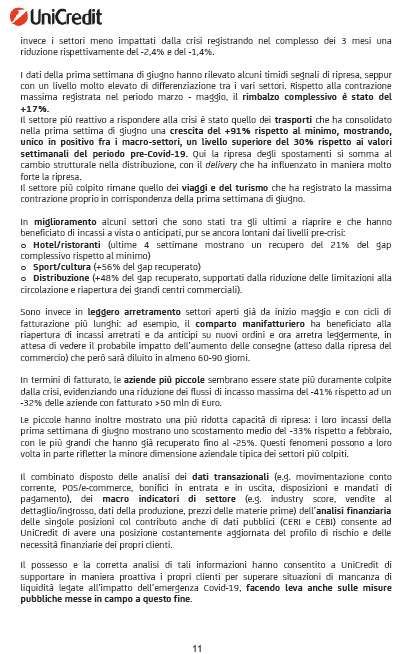

Io avrei un po' di altri temi che mi parevano di interesse, in particolare per quanto riguarda quanto stiamo facendo a sostegno delle imprese, non nascondendovi una certa preoccupazione di una crescente situazione di difficoltà finanziaria delle imprese nostre clienti. Avevamo poi portato alcuni dati interessanti di indicatori di brevissimo periodo che mostrano come l'andamento sia fortemente negativo ma anche, un po' più ottimisticamente, il parziale recupero di alcuni dei settori economici. Direi però che, essendo stato nei trenta minuti che mi ero proposto, mi fermo qui per aprire la discussione. Grazie mille per l'attenzione.

PRESIDENTE. Bene, grazie a lei. Collega Lannutti, prego.

ELIO LANNUTTI. Grazie, presidente. Ringrazio Unicredit e gli auditi per i dati, per le esposizioni. Ringrazio anche per i trenta minuti che si è dato, perché noi abbiamo assistito in precedenti audizioni ad esposizioni che erano dei veri e propri piani industriali. Qui ci sono i dati, quindi grazie e speriamo anche che chi succederà, farà altrettanto.

Ho alcune domande sui numeri che lei ha dato, per esempio sulla moratoria dei mutui, perché non tutte le banche hanno fatto volentieri questa moratoria sui mutui. Con riguardo ai prestiti sotto i 25.000 euro abbiamo ascoltato alcuni auditi che hanno compensato vecchie pendenze. Mi auguro che voi non abbiate compensato con questi 25.000 euro le vecchie pendenze.

Chiudo con una domanda, la legge antiusura, la n. 108 del 1996. Voi sapete che chi parla insieme alle associazioni antiracket e antiusura e alla Chiesa si fece portavoce dell'approvazione di quella legge. Ci sono i tassi d'interesse del Ministero dell'economia che, oggettivamente, sono intollerabili. Pag. 10 Noi abbiamo per la cessione del quinto dello stipendio tassi soglia che arrivano al 14/15 per cento, quando i tassi d'interesse della BCE (Banca Centrale Europea) sono negativi, quindi volevo fare una domanda rispetto a questo.

Ringrazio di nuovo. Ringrazio lei. Ringrazio anche il dottor Beretta che conosco da 25 anni. In più vesti ci siamo conosciuti, da Confindustria a Rai eccetera e oggi a Unicredit. Ringrazio tutti voi, augurandoci davvero che la missione delle banche sia quella di dare una mano all'economia, non di approfittare della pandemia per fare profitti. Grazie mille.

PRESIDENTE. Grazie. Senatore Pesco.

DANIELE PESCO. Grazie per le informazioni che ci avete portato. Sotto i 25.000 euro devo dire che il lavoro sembra sia stato buono. Forse sopra i 25.000/30.000 euro ci sono ancora parecchie pratiche da concludere, però il dato mi sembra molto buono.

Volevo fare due domande sugli interessi. Gli interessi vanno con la classe di merito, quindi più la classe di merito è buona, più dovrebbe essere basso l'interesse. Ora, si riesce a fare un confronto tra gli interessi chiesti per i prestiti garantiti all'80 per cento, quindi attraverso il Fondo di garanzia prima e dopo i decreti, per capire se c'è stato un aumento o una riduzione dei tassi di interesse?

Si riesce anche a fare un confronto, sto parlando di quelli sopra i 25.000/30.000 euro, tra prestiti non garantiti e prestiti garantiti dal Fondo di garanzia?

Volevo fare anche un'altra domanda, sugli istituti bancari logicamente. Volevo chiedere quanto è e se è stata modificata la quantità di capitale da accantonare per ogni cento euro di prestito garantito e se prima della pandemia e dopo la pandemia questo dato sia cambiato. Grazie mille.

PRESIDENTE. Grazie a lei. Senatore D'Alfonso, prego.

LUCIANO D'ALFONSO. Anche da parte mia un ringraziamento, poiché ho colto nella relazione la descrizione di un quadro che ci permette di andare avanti nella declinazione della nostra competenza. Io ormai considero un dato acquisito il rodaggio della macchina, la capacità di questo rapporto duale ordinamento-banche che comincia a funzionare sui piccoli tagli per essere essenziali come espressione e poi comincia a funzionare anche la produzione contrattuale sui grandi tagli, dato questo per il quale vi ringrazio.

Adesso vi faccio una domanda che sta nella cifra della natura di questa Commissione. Noi siamo una Commissione parlamentare di inchiesta che naturalmente non esaurisce la sua competenza nella volontà di copiare la giurisdizione o addirittura l'accusa nella giurisdizione. Il nostro obiettivo è di arrivare ad un nuovo assetto normativo che faccia sì che il sistema bancario funzioni a tutela dei diritti che sono dentro la vita economica del Paese. Siccome non possiamo escludere che si ripresentino situazioni di rottura di civiltà, tipo quella che abbiamo avvertito, la mia domanda è la seguente.

Dal vostro punto di vista qual è la norma dell'assetto che abbiamo in esercizio che andrebbe perfezionata per fare in modo che il rapporto tra ordinamento e banche sia un rapporto più veloce e più efficace senza le storture che tante volte il collega Elio Lannutti è stato costretto a richiamare in passato e anche di recente? Qual è la norma che va aggiunta, che non c'è, di cui il legislatore si è dimenticato? Io non sono implacabile, perché la dimenticanza o l'imprecisione in tempo di guerra va compresa. Non va compresa e sopportata quando la guerra si allontana e torna alla normalità. A quel punto l'ordinamento deve guadagnare perfezione. Zagrebelsky parla della tentazione della perfezione dell'ordinamento. Io penso che su questo fronte dobbiamo provare ad essere perfetti quanto a dotazione.

Ultima domanda. Una parte del vostro scritto riporta e titola «Banca come osservatorio privilegiato dell'economia». Secondo voi, in concreto, l'impatto di queste misure qual è circa la riattivazione della ruota economica?

PRESIDENTE. Senatore Ferro.

MASSIMO FERRO. Grazie, ringrazio anch'io Unicredit per la relazione. Vado subito veloce.

Mi interessava capire come mai, per quanto riguarda i finanziamenti sopra i 25.000 euro, dall'accoglimento della domanda all'erogazione ci siano questi numeri. Per esempio sopra i 25.000 euro ci sono 7.974 domande accolte ed erogate solo 2810, ma così anche per i finanziamenti sotto i 25.000 euro. C'è un tempo dalla delibera e dall'accoglimento all'erogazione cioè quel che l'impresa o il piccolo-medio imprenditore si trova in mano per dover gestire. Come mai? Colpa dell'imprenditore? Insomma vorrei capire le criticità che ci sono su questo settore.

Ho letto anch'io la parte da lei non letta velocemente. Vedo, per esempio che notate un miglioramento nel settore degli hotel e ristoranti a prescindere dal turismo che è in crisi. Quindi questo sembra quasi far capire che gli italiani, perché i turisti non ci sono, abbiamo accolto l'invito ad aiutarci reciprocamente.

Se possibile, vorrei avere una fotografia per macroaree del Paese, Nord-Est, Nord-Ovest Centro-Sud, per capire dove sia intervenuta.

L'ultima domanda, la faccio a tutte le banche. Mi sono battuto per fare introdurre il blocco del rating prima che le imprese fossero analizzate nel merito creditizio con il rating che avevano prima dell'emergenza, perché un rating peggiorativo modifica tutti i vostri ragionamenti e quindi poi il costo dell'erogato è molto. Questo sarebbe un aiuto concreto, perché chiaramente il peggioramento del sistema Paese più il peggioramento del rating settoriale porta a un peggioramento del merito creditizio e a un costo che rischia qualche volta di non essere più interessante. Grazie.

PRESIDENTE. Senatrice Accoto, prego.

ROSSELLA ACCOTO. Grazie, ringrazio Unicredit per l'esposizione. Volevo fare riferimento alla richiesta dei documenti. Lei ha detto che state richiedendo ulteriori documenti per l'accesso ai finanziamenti. Non pensa che questa ulteriore richiesta di documentazione possa scoraggiare e sfiduciare le imprese? Quello che sto sentendo e ascoltando da parte di associazioni di imprenditori, stiamo parlando di piccole e medie imprese, è che si sentono scoraggiati e sfiduciati, tant'è che non si avvicinano neanche alla richiesta di prestiti superiori ai 25.000 euro. Grazie.

PRESIDENTE. Collega D'Ettore.

FELICE MAURIZIO D'ETTORE. Ringrazio anch'io Unicredit. Concordo con il senatore Lannutti sull'atteggiamento propositivo, costruttivo, collaborativo di Unicredit rispetto a quello che abbiamo visto in altre situazioni che credo sia da evidenziare, non solo per la semplice lunghezza della relazione, ma perché vi è un'articolazione chiara e soprattutto, come veniva notato anche dal collega D'Alfonso, l'osservatorio privilegiato dell'economia e le azioni per il futuro, cioè io mi riferisco alle parti finali.

Io credo che il sistema bancario si sia posto una questione che diventa fondamentale, dirimente, che è quella della ragionevole attuazione delle misure di contenimento Covid rispetto agli effetti sul sistema bancario e finanziario. Ne abbiamo parlato spesso con molti colleghi. Credo che questo sia il momento delle azioni per il futuro, il momento per la Commissione di implementare la fase propositiva attraverso la collaborazione con i soggetti che nel sistema bancario dimostrano una maggiore lucidità, efficienza e soprattutto onestà nei comportamenti. Questo penso che sia da segnalare. Quindi con questi soggetti potrebbe essere opportuno collaborare, perché vedo che Unicredit, semplicemente sulla base del suo osservatorio privilegiato, dice che è cruciale la collaborazione tra le istituzioni del settore bancario per mettere a fattore comune le migliori pratiche operative per attivare misure che siano di immediata applicazione ed efficacia in vista del futuro.

Vi è qui una semplice dichiarazione di intenti da parte di Unicredit, ma penso che Pag. 12la Commissione la possa accogliere come un modello; in questo rapporto che abbiamo creato, la presidente, l'Ufficio di Presidenza e il plenum ha sempre volto lo sguardo alla fase propositiva. Penso che si possa cominciare a trovare un modello di collaborazione che consenta di dare al legislatore, qui mi accodo al collega D'Alfonso, degli elementi per creare immediatamente le norme che mancano oppure le norme che possono coprire ciò che avverrà a breve. Questo me lo domando. Penso che l'esperienza vostra ce lo possa riportare. Quello che sta già avvenendo e che in parte avverrà a breve, cioè l'interpretazione giurisprudenziale, del tutto naturale, delle misure attuali ai fini della valutazione del comportamento dei debitori sia dal punto di vista dell'inadempimento sia dal punto di vista di attivazione delle garanzie pubbliche. Questo aspetto sarà il prossimo, perché io lo vedo dal punto di vista giuridico, ma c'è poi una valutazione anche in merito alla copertura del monte garanzie pubbliche che, come sappiamo, non creano indebitamento netto, ma sono promesse di garanzia. Spesso, con il collega Ferro e i colleghi di Forza Italia e non solo, abbiamo proposto questo tema per dire: «Guardate, ora il prossimo passaggio è quello.». Non mi pare che il Governo al momento abbia fatto delle previsioni rispetto a queste misure. Penso che la Commissione d'inchiesta, proprio per la sua leva propositiva, possa cominciare, in collaborazione con i soggetti più virtuosi del settore bancario, a trovare una nuova prospettiva. Mi domando se Unicredit abbia il sentore, come lo stiamo vedendo da tutte le banche, che ci sarà questa fase normativa successiva.

Parla di mancanza il collega D'Alfonso. Sì, c'è una mancanza, che non è una lacuna. Era semplicemente la decretazione emergenziale Covid nel momento della crisi. Vi domando: post crisi, in vista di quello che sarà l'effetto di questa disciplina, quali sono le vostre sensazioni, in particolare sui due fattori fondamentali che abbiamo come Commissione più volte ricordato in tutte le audizioni, inadempimenti e attivazione delle garanzie?

Il terzo tema, che penso sia importante è quello della modificazione delle misure attuali, quelle emanate con la decretazione emergenziale Covid, al mutato assetto economico, cioè la terza fase e quali misure. Dovremmo essere noi legislatori a farlo, però se ci confrontiamo con legislatori stranieri, in particolare quello tedesco, prima di emanare delle norme c'è tutto un processo di confronto, quella mediazione legislativa che in Italia è meno approfondita. Guardo il funzionario che sicuramente queste cose gliele fanno studiare quando fanno i concorsi, però poi in Italia non lo attuiamo. C'è tutta quella parte della mediazione e della costruzione legislativa che parte da questo confronto, anche rapido, ma poi, nell'esperienza concreta, non bastano le audizioni, ci vuole un modello di collaborazione. Dobbiamo trovare qualcosa di nuovo, tecnicamente nuovo, perché non bastano le audizioni. Noi recepiamo, facciamo le domande e poi dopo vediamo cosa dobbiamo fare. Penso che questo rapporto con i soggetti più virtuosi debba continuare per costruire meglio norme e provvedimenti che possano essere pure accolti nelle sedi governative.

Quindi queste tre gambe, inadempimento, garanzie e adeguamento della normativa Covid attuale al sistema che si sta realizzando rispetto all'osservatorio che voi stessi avete evidenziato nella vostra relazione. Grazie.

PRESIDENTE. Grazie a lei. Io non ho altri interventi, quindi lascio la parola per le risposte, aggiungendo due osservazioni a completamento. Grazie per la dovizia di particolari nel fornire i dati, questo, veramente a nome di tutta la Commissione, lo apprezziamo molto. Nella tabella si evince che c'è maggiore criticità per i finanziamenti superiori a 25.000/30.000 euro, perché le percentuali dell'erogato scendono vistosamente; le domanderei, pertanto, se ci indica quali sono in particolare le criticità riscontrate.

Poi, quali sono le caratteristiche dei clienti destinatari della procedura fast. Grazie.

FRANCESCO GIORDANO, Co-Head Commercial Banking Western Union, del Gruppo Unicredit Spa. Grazie a voi, grazie delle domande. Cerco di seguire l'ordine, ma alcune sono compatibili quindi magari le rispondiamo insieme.

Inizierei dal tema sopra 25.000 euro che è stato sollevato dal senatore Ferro e dalla senatrice Accoto e in un paio di altri interventi. Oggettivamente, da un punto di vista di processo, noi siamo partiti con i 25.000 euro perché l'intensità delle 80.000 domande ci ha un pochino travolto e abbiamo avuto il desiderio di gestirle con particolare rapidità in fase iniziale. Naturalmente si tratta di due cose molto diverse, perché anche a seguito della legislazione, e poi discuteremo gli interventi degli onorevoli D'Alfonso e D'Ettore, sopra i 25.000 euro è richiesta una vera e propria istruttoria creditizia, piena e sotto la responsabilità della banca. Io ci tengo molto a dire che noi queste garanzie le eroghiamo sotto nostra responsabilità e, come specificato dalla legge, questi sono crediti Unicredit garantiti dallo Stato. Hanno due aspetti, entrambi richiedono un senso di responsabilità da parte nostra, il primo perché il nostro mestiere è dare credito in maniera ordinata e quindi con serie attese di ripagamento, secondo perché stiamo comunque mobilitando risorse dello Stato che non sono nostre e quindi lo facciamo con la massima serietà.

Il processo fast sotto i 25.000 euro ci ha permesso di erogare prima di qualsiasi presentazione di domanda al Fondo, quindi era un'operazione interamente interna. Sopra i 25.000 euro si richiede una procedura creditizia più complessa, data la dimensione e si richiede anche che si attenda la conferma da parte del Fondo stesso, quindi abbiamo detto ventitré giorni. I tempi si allungano in maniera importante. Allo stesso tempo devo dire che abbiamo un sistema di comunicazione nei confronti delle imprese per cui nei vari passaggi, soprattutto in occasione della delibera creditizia positiva, l'impresa viene informata, quindi, essendo tendenzialmente imprese più strutturate, di maggiore dimensione, ricevuta la delibera creditizia positiva e quindi avendo più o meno la certezza che poi i fondi arriveranno, troviamo che tendenzialmente la situazione sia abbastanza gestibile. Devo dire che il rapporto con la clientela in questo non ci pare terribilmente problematico, ma abbiamo in piedi comunque, per quanto possibile, alcune soluzioni anche IT per accelerare e speriamo di vedere poi un'accelerazione. Abbiamo anche spostato un po' di risorse da sotto i 25.000, dove ormai abbiamo raggiunto un picco, agli altri, in modo da gestire un pochino anche le posizioni precedenti.

Sulla documentazione che è stata citata, noi solo in alcuni casi specifici ovvero tendenzialmente in imprese con storia molto limitata chiediamo alcune documentazioni aggiuntive sotto i 25.000 euro. Sopra i 25.000 euro è un'istruttoria creditizia fondamentalmente piena, quindi che ha una sua complessità, ma non disallineata. A parte alcuni formulari specifici richiesti dal Fondo, non è particolarmente diversa da una struttura creditizia ordinaria. Confermo che sono complicate tutte e due, perché all'inizio prima della procedura fast noi, in piena trasparenza, abbiamo avuto problematiche, perché le richieste richiedono una grande accuratezza, sono, come diceva qualche collega, come l'F24, richiede precisione e accuratezza, alcuni campi non semplicissimi. A volte venivano mandate da noi, poi tutto in remoto via PEC, con errore. Quindi è stato difficile, soprattutto in fase iniziale, educare sia i nostri colleghi che i clienti alla gestione di queste domande con tutti i vari moduli che devono essere riempiti in modo estremamente preciso, altrimenti il Fondo rigetta la domanda. È oggettivamente un'area di complessità non banalissima da gestire.

Il senatore Lannutti sollevava il tema delle compensazioni. Appositamente, perché ci era chiaro che questo è un tema complicato e controverso, nella relazione abbiamo dato molti dettagli, credo, abbastanza esaustivi. Quindi c'è sia come previsto dalla legge sopra i 25.000 euro sia sotto i 25.000 euro un certo ammontare di compensazioni fatte però per le ragioni che ho evidenziato cioè scelta del cliente o maturazione di situazioni contrattuali precedenti. Pag. 14 Come ho detto, abbiamo dato istruzioni molto chiare e specifiche, anche nel nostro interesse, temendo ricadute reputazionali, affinché non ci fossero compensazioni fuori da queste occasioni regolamentate.

Sul tema delle moratorie devo dire che abbiamo operato con efficacia. Un commento personale, io mi sarei aspettato più moratorie personali di quante ne abbiamo ricevute. Questo probabilmente indica alla fine che, tendenzialmente, un minimo di redditualità tale da servire mutui residenziali c'è stata anche nelle zone più colpite. È stato uno strumento molto importante ma ad uso tutto sommato, dati i numeri, relativamente limitato.

Il senatore Pesco menzionava il tema degli interessi. Noi tendenzialmente non divulghiamo i prezzi sulle singole operazioni però, per rispondere alla sua domanda, la normativa SACE, poi successivamente estesa in maniera similare anche al Fondo, prevede che l'utilizzo della garanzia SACE, il pricing sia uguale o inferiore a quello che sarebbe stato senza la garanzia, incluso il costo della garanzia che nel caso SACE è abbastanza oneroso. Quindi noi abbiamo definito e approvato negli organi competenti di Unicredit una normativa con soggetti indipendenti rispetto al soggetto erogante all'interno della banca che verifichi sistematicamente che questa condizione sia rispettata. È un po' più recente, ma stiamo facendo un'azione simile anche sul Fondo Centrale di garanzia. La garanzia viene calcolata come assorbimento di risk-weighted asset e quindi, visto che richiedeva la tematica del capitale, come assorbimento di capitale al rating dell'erogante che è SACE o Fondo, che non è esattamente rischio Stato, ma quasi. Devo dire che c'è un vantaggio molto importante per noi banche. Dato che la normativa ha previsto che queste siano garanzie a prima richiesta e quindi valide come trasferimento del rischio sul soggetto che eroga la garanzia, noi abbiamo un risparmio di capitale importante come banche. Credo che questo sia un tema da sottolineare perché il risparmio di capitale dà a noi banche respiro in termini di requisiti di capitale, come sapete molto stringenti; inoltre ci permette anche, in prospettiva, di gestire una situazione economica complicata con le spalle un pochino più alte, più larghe.

Si diceva dell'evoluzione economica e il senatore Ferro parlava della situazione di alcuni settori. Io vorrei esprimere un cauto ottimismo, nel senso che i dati che noi abbiamo mostrato indicano oggettivamente un crollo non inatteso in alcuni settori di dimensioni davvero epocali, ma anche nei settori più esposti vediamo una timida ripresa. Nei settori medio-esposti, c'è una ripresa abbastanza sostanziale e anche nei nostri indicatori, relativamente al deterioramento del credito. Va detto che è presto e quindi potrei essere smentito. Ci tengo a dire che questa va presa per quello che è, un'indicazione in questo momento, ma vediamo una relativa solidità delle nostre imprese. Per questo motivo, anche sapendo che avremo un aumento importante di casi di sofferenza finanziaria, mi sentirei di dire che nei settori tradizionali italiani non ci attendiamo un tracollo. Come dicevamo, nei settori più esposti come il turismo e gli hotel e quindi nei settori più ciclici, è chiaro che l'impatto sarà importante, ma gli imprenditori con cui parliamo hanno messo rapidamente in piedi azioni correttive. Anche grazie, ahimè, alla situazione bancaria complicata vissuta negli ultimi anni, ci troviamo in una situazione di solidità creditizia alle nostre imprese vastamente superiore, con un leverage più basso e tendenzialmente una situazione finanziaria più solida.

Gli onorevoli D'Alfonso e D'Ettore menzionavano alcuni aspetti propositivi. Con l'attenzione al rispetto dei ruoli e il fatto che noi siamo soggetto vigilato e parte in causa, ci siamo fatti portatori insieme all'ABI, tra i più attivi all'interno del sistema, di proposte volte a dare certezza legale all'erogazione e alle posizioni creditizie nel periodo di difficoltà. Noi operiamo attraverso le indicazioni del Testo Unico Bancario che richiede al soggetto che eroga credito una certificazione della sostenibilità finanziaria delle imprese nel prossimo futuro. Questa certificazione in certi settori e in certe situazioni è particolarmente complicata. Pag. 15 Crediamo che anche imprese che si trovano in una situazione di difficoltà temporanea abbiano difficoltà o mettano noi in condizioni di avere difficoltà, a volte, a certificare con ragionevole certezza la sostenibilità finanziaria andando avanti. Questo è un tema ora, quando dobbiamo erogare 25.000 euro o più di 25.000 euro o l'erogazione con SACE; lo sarà quando scadrà la moratoria; lo sarà quando questi crediti dovranno cominciare a essere ripagati dopo il periodo di preammortamento. Io credo che occorra uno sforzo collettivo per dare maggiore certezza legale alla natura di queste esposizioni, nelle modalità che poi collettivamente e insisto a dire collettivamente... Ci tengo a dire che questa non deve essere vista come un'iniziativa della banca soltanto, ma come un'indicazione della banca come parte integrante del sistema. Siamo pronti, nelle sedi preposte, attraverso l'ABI o anche direttamente, a farci carico di ipotesi, suggerimenti o punti di vista che possano rappresentare la nostra posizione.

Mi pare di avere toccato più o meno tutti i temi. Naturalmente se ci sono altre domande, possiamo proseguire. Vuoi aggiungere qualcosa, Andrea?

ANDREA CASINI, Co-Head Commercial Banking Italy. Riguardo alla legge antiusura del 7 marzo 1996, n. 108, per quel che riguarda il nostro gruppo, il monitoraggio dei tassi sul territorio è estremamente puntuale: abbiamo tutti i benchmark di riferimento e quindi questo è un punto reputazionale più che un punto di business. I numeri che sono applicati come soglie massime con i calcoli che sono previsti dalla legge sono tassi che normalmente non vediamo nelle forme di finanziamento del sistema bancario, forse in qualche finanziaria. Anche sui crediti personali noi facciamo dei tassi estremamente competitivi e sotto quelli che sono indicati da questo punto di vista, però la legge... Non mi sento di giudicare. Sicuramente dal punto di vista dei tassi, soprattutto per la clientela più debole e più in difficoltà, anche il fatto di non caricare di eccessivi costi, soprattutto quando l'azienda è già in difficoltà, è un punto di grandissima attenzione. Il dato tassi per i finanziamenti è un dato pubblico. Sotto i 25.000 euro noi abbiamo deciso di fare un pricing estremamente competitivo. Proprio per le aziende più piccole e in maggiore difficoltà eravamo partiti addirittura a sei anni con l'1 per cento, anzi a dieci anni. Siamo ampiamente sotto quello che è il limite massimo proprio per dare un ulteriore contributo a supporto. Monitoriamo con grande attenzione anche le richieste che arrivano a livello regionale e territoriale. Devo dire che le richieste che sono arrivate nei vari schemi di garanzia sono abbastanza coerenti con il nostro posizionamento sul mercato e la concentrazione delle attività economiche fra nord, centro e sud. Non troviamo anomalie in termini di richieste che fanno osservare delle concentrazioni su alcune parti rispetto ad altre.

Mi preme sottolineare, perché fa parte del mio ruolo particolare, quello che noi sentiamo come grande responsabilità. Abbiamo parlato molto di finanziamenti, ma non dobbiamo dimenticare che molte aziende usciranno da questa situazione molto più indebitate e quindi bisogna anche guardare a quello che è un ribilanciamento sul lato dell'equity. I provvedimenti che sono stati individuati e che ora bisognerà capire come verranno implementati, soprattutto per le medie e piccole aziende con incentivi fiscali per la ricapitalizzazione, vanno nella giusta direzione. Ovviamente un'azienda, ancorché indebitata con finanziamenti o con garanzie statali, comunque ha bisogno di trovare un giusto equilibrio per gestire la sostenibilità.

Un altro punto su cui siamo molto presenti è tutto il finanziamento di filiera. Noi riteniamo che finanziare la filiera, soprattutto il capo-hub e quindi trovare accordi col capo-filiera, non solo per le aziende della grande distribuzione, ma lo facciamo anche in tanti altri settori, sia un modo per supportare tutta la filiera e tutte le aziende medio-piccole. Soprattutto sopra i 25.000 euro non abbiamo una grossa pressione dai clienti perché sanno che i finanziamenti ci sono e ci sono anche soluzioni alternative che possono dare la liquidità che poi mettiamo Pag. 16 a disposizione, tramite il canale delle garanzie.

L'altro punto importante è che il ruolo della banca, e di questo noi siamo veramente convinti, è quello di dare consulenza e di essere un interlocutore costante degli imprenditori, anche piccoli, perché un creditore ha bisogno di parlare e di essere sostenuto. Abbiamo supportato i nostri colleghi nei momenti di difficoltà a interagire anche con gli imprenditori piccoli. Vi posso dire che l'interazione che stiamo avendo e che abbiamo avuto nel periodo del lockdown è stata la più alta in assoluto rispetto a quella che avevamo normalmente con le imprese, anche piccole, proprio perché l'imprenditore ha bisogno di interagire con la banca e discutere di quali siano le soluzioni a 360 gradi. Questo non è un problema finanziario, ma il problema è capire quale sia il next step per affrontare insieme le scelte giuste per ritornare competitivi. Su questo credo che un grande istituto come il nostro, ovviamente in termini di supporto per le grandi aziende ma anche per le piccole, possa fare veramente la differenza.

PRESIDENTE. Grazie. Se non ci sono altri interventi, io ringrazio i rappresentanti di Unicredit per la dettagliata relazione e do appuntamento alla prossima occasione.

Dispongo che la documentazione sia allegata al resoconto stenografico della seduta odierna. Grazie, la seduta è tolta.

La seduta termina alle 14.15.

Pag. 17ALLEGATO