Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA FUNZIONALITÀ DEL SISTEMA PREVIDENZIALE PUBBLICO E PRIVATO, ALLA LUCE DELLA RECENTE EVOLUZIONE NORMATIVA ED ORGANIZZATIVA, ANCHE CON RIFERIMENTO ALLA STRUTTURAZIONE DELLA PREVIDENZA COMPLEMENTARE

Seguito dell'audizione di rappresentanti della Fondazione Enasarco.

Di Gioia Lello , Presidente ... 3

Costa Gianroberto , vicepresidente della Fondazione Enasarco ... 3

Di Gioia Lello , Presidente ... 11

Costa Gianroberto , vicepresidente della Fondazione Enasarco ... 11

Di Gioia Lello , Presidente ... 11

Costa Gianroberto , vicepresidente della Fondazione Enasarco ... 11

Di Gioia Lello , Presidente ... 14

Morassut Roberto (PD) ... 15

Puglia Sergio ... 16

Galati Giuseppe (FI-PdL) ... 17

Di Gioia Lello , Presidente ... 17

Costa Gianroberto , vicepresidente della Fondazione Enasarco ... 17

Di Gioia Lello , Presidente ... 17

ALLEGATO: Documentazione presentata dalla fondazione Enasarco ... 19

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 8.40.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Seguito dell'audizione di rappresentanti della Fondazione Enasarco.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla funzionalità del sistema previdenziale pubblico e privato, alla luce della recente evoluzione normativa ed organizzativa, anche con riferimento alla strutturazione della previdenza complementare, il seguito dell'audizione del dottor Gianroberto Costa, vicepresidente dell'Enasarco.

Avverto che il dottor Costa è accompagnato dal dottor Giovanni Maggi, vicepresidente dell'Enasarco, dal dottor Carlo Bravi, direttore generale dell'Enasarco e dalla dottoressa Carolina Farina, dirigente del Servizio bilancio dell'Enasarco.

Nella scorsa audizione vi avevamo già fatto delle domande e ci avete oggi consegnato una relazione, che vi chiederei di esporre oltre che rispondere alle domande fatte dai colleghi per dare completezza alla nostra audizione.

Aggiungo che è arrivata qualche giorno fa una lettera del Presidente Boco, che non leggo interamente perché perderemmo del tempo, ma in relazione alla quale ribadisco che il fatto che il Presidente Boco abbia ritenuto di non partecipare alla scorsa audizione per cosiddetti «impegni istituzionali» mi sembra un fatto di enorme scortesia nei nostri riguardi.

Oltretutto (su questo ovviamente interverremo in modo molto determinato e vi faremo anche delle domande specifiche) nei giorni scorsi sono usciti degli articoli di stampa in cui si parla di fatti molto incresciosi, di cui ovviamente si interesseranno gli organi competenti, ma vorremmo sapere anche come si governa un sistema, perché pare che lo stesso non sia gestito nel modo migliore e trasparente.

Su questo faremo le debite considerazioni e mi auguro che questa mattina riceveremo delle risposte in modo chiaro. Rinvio al Presidente Boco con molta garbatezza e senza alcuna vena polemica la lettera che ci ha inviato, con tanti auguri per i suoi impegni istituzionali.

Do la parola al vicepresidente della Fondazione Enasarco, Gianroberto Costa.

GIANROBERTO COSTA, vicepresidente della Fondazione Enasarco. La ringrazio, presidente. Come lei ha anticipato, cercheremo di rispondere alle numerose domande che ci sono state poste nell'audizione precedente con un documento accompagnato da una serie di allegati, che sono le testimonianze documentali relative a quanto asserito nella relazione.

Gli allegati sono stati depositati alla vostra Segreteria, mentre della relazione abbiamo fatto numerose copie per i signori commissari.

Le richieste di informazione e chiarimenti della Commissione prendono avvio (qui c’è Pag. 4un recupero storico da fare) dai risultati dell'analisi contenuta nella relazione Covip del 2012, comunicata alla Fondazione con una lettera del Ministero del lavoro e politiche sociali del 7 agosto 2014, che tuttavia offre una rappresentazione veritiera rispetto al contesto dell'epoca, ma in buona parte superata dai cambiamenti e dalle modifiche attuate all'interno di Enasarco.

Proprio perché tutte le informazioni in possesso della Commissione sono in parte datate, innanzitutto preme illustrare il percorso positivo intrapreso dalla Fondazione già nel 2012, e proseguito con importanti risultati negli anni 2013 e 2014, evidenziando altresì la fase avanzata di realizzazione del medesimo percorso e i risultati positivi che già si sono manifestati anche con il persistere di alcune criticità, tuttavia rientranti nello stesso percorso di superamento.

Nel marzo del 2012 la Fondazione ha implementato la funzione di controllo del rischio, divenuta operativa nel successivo mese di giugno, dopo le indispensabili analisi preliminari. Nel secondo semestre 2012 le analisi della funzione di controllo hanno evidenziato una serie di criticità in particolare nella gestione finanziaria, che faceva capo all'allora dirigente del Servizio finanza, a sua volta operante in staff con l'allora direttore generale.

Nello stesso tempo, l'analisi di tali criticità ha evidenziato la necessità non solo di un'opera di revisione dell'assetto finanziario della Fondazione, ma anche di riformare l'intera governance con la revisione dei processi decisionali, attuativi e di controllo sia delle attività finanziarie, sia delle attività gestionali.

In conseguenza di ciò, le prime decisioni assunte dalla Fondazione nel mese di dicembre 2012, momento di forte cambiamento del sistema, sono state: la condivisione di un accordo quadro perseguito ed effettuato dal Fondo Europa Plus per ristrutturazione di investimenti all'epoca sussistenti nell'ambito dei fondi Athena, sui quali è stato ampiamente riferito nella relazione al bilancio, che vi abbiamo allegata nella documentazione complessiva; la nomina di un nuovo direttore generale e di un nuovo dirigente del Servizio finanza con decorrenza 1 gennaio 2013, scelti questi ultimi fra i dirigenti interni che avevano contribuito all'individuazione, analisi e avvio dell'attività di superamento delle criticità emerse.

Nei successivi anni 2013 e 2014 sono stati poi adottati numerosi provvedimenti di trasformazione delle procedure e strutture di governance e riassetto della finanza. Nel corso del 2013 sono stati esaminati e approvati almeno 12 tra regolamenti e procedure utili per il miglioramento della governance, procedure e regolamenti non esistenti prima del 2013.

Si tratta di procedura per la gestione a breve termine della liquidità, disciplina dei termini di conclusione dei procedimenti, organigramma, funzionigramma di primo livello, Regolamento per l'impiego e la gestione delle risorse finanziarie della Fondazione, Codice dei princìpi di investimento, documento relativo ai criteri di classificazione e valutazione in bilancio del portafoglio finanziario della Fondazione, Regolamento delle procedure per trasferimento, ricerca e selezione del personale, Regolamento del Comitato Investimenti, organigramma e funzionigramma di secondo livello, Regolamento dei flussi informativi, criteri di selezione delle controparti bancarie nell'impiego a breve termine della liquidità.

Il 2013 è quindi l'anno del completo cambiamento gestionale del sistema. Nel 2014 sono stati esaminati e approvati 6 ulteriori regolamenti e procedure, utili sempre per il miglioramento della governance: il Regolamento per la gestione dei conflitti di interesse, il Regolamento per la disciplina del diritto di accesso agli atti, il Regolamento per l'impiego e la gestione delle risorse finanziarie, in attuazione di osservazioni ministeriali pervenute con una nota del 10 aprile 2014, il Regolamento funzione controllo del rischio, policy della Fondazione per la gestione degli investimenti comprendente l’asset allocation strategica, i criteri di selezione delle controparti bancarie nell'impiego della liquidità in conti correnti bancari in Pronti Pag. 5contro termine, i criteri e linee guida per allocazione negli investimenti della Fondazione tra prodotti liquidi e illiquidi e da ultimo il nuovo Statuto della Fondazione.

Questo è ispirato a tre criteri guida: i componenti del Consiglio di Amministrazione non saranno più nominati dalle parti sociali, ma verranno eletti dagli iscritti che siano agenti o preponenti, una definizione precisa e puntuale dei requisiti di professionalità, competenza e onorabilità dei membri degli Organi, una precisa autoregolamentazione nella gestione degli investimenti e del patrimonio. Lo Statuto è stato inviato ai Ministeri vigilanti per l'approvazione, ai sensi di quanto previsto dal decreto legislativo n. 509 del 1994.

Tali regolamenti sono già tutti esecutivi e sono pubblicati e consultabili sul sito della Fondazione, ma li abbiamo inseriti anche nella documentazione allegata. Con essi la Fondazione ha sicuramente realizzato un processo virtuoso di evoluzione e di cambiamento del proprio impianto amministrativo e in molti casi questo nuovo impianto ha anticipato lo schema di decreto ministeriale che il MEF ha appena pubblicato per la consultazione.

I limiti quantitativi degli investimenti, il controllo del rischio, la regolazione dei conflitti d'interesse, la separazione dei ruoli, la banca depositaria sono infatti presìdi già previsti e regolati dalla Fondazione negli ultimi due anni.

L'accento della Commissione è andato sull'evoluzione degli asset mobiliari di Enasarco. La storia degli asset mobiliari di Enasarco nasce negli anni 2001-2004, quando venne effettuata una serie di investimenti in prodotti strutturati, che dopo la crisi finanziaria del 2008 (fallimento Lehman Brothers) si sono rilevati non in linea con le esigenze delle Casse previdenziali.

Di contro, all'epoca tale tipo di investimenti era consigliato da tutti gli istituti bancari e infatti non solo la Fondazione, ma tutti gli Enti previdenziali e le pubbliche amministrazioni territoriali e non territoriali nazionali e locali li avevano acquistati.

Il Commissario straordinario Giovanni Pollastrini, che ha ricoperto questo ruolo dal novembre 2006 al giugno 2007, nella sua relazione finale ha individuato nel portafoglio Enasarco la presenza di strumenti finanziari di un patrimonio immobilizzato per oltre 1.400 milioni, riferito prevalentemente ai prodotti strutturati, e l'affidamento della gestione a una società esterna secondo il modello denominato «gestore dei gestori», il cui operato fu ritenuto connotato dalla non adeguatezza di tale prestazione rispetto all'oggetto del contratto.

Di conseguenza, da un lato fu sciolto il rapporto con la società che aveva funzioni di gestore dei gestori, mentre dall'altro, come è noto, i prodotti strutturati furono conferiti nella nota Anthracite, poi divenuta Cms e infine confluita insieme ad altri prodotti strutturati nel Fondo Europa Plus Sca Sif, articolato nei comparti RES Opportunity e RES Capital Protection.

Dalla conclusione delle operazioni con Lehman Brothers sino ad oggi le modifiche intervenute sottostanti non sono state prese in considerazione come singole operazioni rilevanti per la Fondazione da un punto di vista bilancistico, perché in questa tipologia di prodotti è rilevante la struttura dell'operazione finanziaria, intendendosi per struttura di un'operazione finanziaria il suo profilo di rischio, concetto strettamente condizionato dalla protezione del capitale a scadenza e che dunque lo caratterizza e definisce.

Questo significa che la sola esistenza del capitale protetto a scadenza annulla ogni possibilità di perdita potenziale, perché, al pari di un BTP zero coupon, alla scadenza predefinita verrà rimborsato l'intero capitale versato.

Nelle operazioni di ristrutturazione che hanno riguardato gli investimenti alternativi, in particolare quelle relativi all'ex nota Anthracite poi diventata Cms, non si è mai intervenuti mutando il profilo di rischio, perché è sempre stata mantenuta la protezione del capitale a scadenza.

Per quanto detto, le presunte perdite potenziali che si nasconderebbero dietro la voce «Investimenti alternativi» in realtà Pag. 6rappresentano differenze di valore esistenti in un dato momento, solitamente a fine dell'anno, quando si dà informativa dei bilanci consuntivi e dei relativi fair value calcolati dai gestori.

Peraltro, in riferimento all'investimento del Fondo Europa Plus, la Fondazione alla scadenza riprenderebbe non solo il capitale originalmente investito, ma con ogni probabilità anche i plusvalori prodotti nel tempo dal comparto RES Opportunity del Fondo Europa Plus.

Infine un accenno sul merito del trattamento contabile adottato per la rappresentazione in bilancio degli investimenti alternativi protetti, elemento strettamente connesso alle argomentazioni fornite finora sul concetto di perdita potenziale. Al riguardo occorre considerare che la Fondazione, in applicazione dei princìpi contabili italiani OIC 20 iscrive in bilancio al costo storico gli investimenti alternativi immobilizzati e protetti a scadenza senza operare rettifiche di valore, in coerenza con i princìpi contabili nazionali e internazionali, in base ai quali il rischio connesso a un rivestimento è relativo al rischio di rimborso a scadenza e non alle oscillazioni dei valori nel tempo.

Sulla corretta applicazione di princìpi contabili e dunque sulla metodologia finora adottata per la rappresentazione e valutazione in bilancio degli investimenti alternativi con capitale protetto a scadenza precisiamo che si è sempre espressa positivamente la società di revisione incaricata di certificare i bilanci (tutti i bilanci della Fondazione hanno sempre ricevuto un giudizio clear).

Ha inoltre rilasciato un parere professionale il professor Enrico Laghi, ordinario di economia aziendale, al quale ci siamo rivolti proprio sulla tematica di come affrontare questa voce di bilancio, secondo il quale «i princìpi applicativi adottati da Enasarco con delibera del Consiglio di Amministrazione del 13 marzo 2013 non sono in contrasto con la disciplina del Codice civile e con i princìpi contabili, e la valutazione degli strumenti finanziari protetti, in particolare degli strumenti finanziari protetti da BTP stripped, nel bilancio dell'esercizio 2013, avvenuta in conformità con quanto indicato nei princìpi applicativi, non è in contrasto con la disciplina del Codice civile e con i princìpi contabili, e dunque alla luce di quanto rappresentato può ritenersi corretta». Abbiamo allegato alla documentazione tutto il parere nella propria interezza, quindi avrete la possibilità di verificare il testo.

Per quanto attiene ai princìpi contabili, la relazione al Bilancio consuntivo 2013 evidenzia che il comparto RES Capital Protection, con un fair value al 31 dicembre 2013 pari a 618 milioni circa e un valore protetto alla scadenza pari a 1.083.470.000, è composto per il 52 per cento da BTP stripped, che costituiscono la protezione a scadenza degli investimenti nelle ex note strutturate ormai sciolte, di cui rimangono solo alcuni sottostanti.

Così il valore dei BTP stripped alla fine del 2013 ammonta ad euro 328 milioni e ammonterà alla scadenza del 2039 ad euro 1.083.470.000, pari al valore iniziale investito in note strutturate. Da ciò si può giungere a dedurre che alla predetta scadenza del 2019 al valore dei BTP si potrà aggiungere il valore a quella data degli altri asset che compongono il comparto Capital Protection.

Credo che la documentazione sia aggiuntiva e consolidante, i documenti vi confermeranno il tipo di analisi. Ovviamente, se bisogna andare a ulteriori approfondimenti, siamo sempre disponibili, presidente, su tutto.

C’è stata poi un'altra richiesta della Commissione sull'acquisto effettuato a fine 2012 da parte di Futura Fund Sicav comparto Newton, gestito dalla società Optimum asset management di un non performing loan, che aveva come sottostante un immobile sito in Budapest, già sede della locale Borsa.

In ordine a tale operazione il nuovo Servizio finanza della Fondazione aveva manifestato parere negativo, ma nonostante ciò il gestore ha effettuato comunque l'operazione, ritenendo di aver titolo per operare in totale autonomia, anche senza il consenso dell'investitore. Ne ha Pag. 7dato notizia alla Fondazione solo nel successivo mese di febbraio 2013, attraverso la reportistica richiesta dagli stessi uffici della Fondazione.

La Fondazione, appresa la notizia, ha immediatamente confermato le valutazioni negative espresse in precedenza, e all'esito di un confronto molto franco il gestore del fondo all'inizio del 2013 ha venduto il non performing loan al prezzo di 20. 400.000, a fronte di un prezzo di acquisto di 20 milioni, facendolo così uscire dal comparto dedicato a Enasarco con una plusvalenza di 400.000 euro, pari circa al 6-7 per cento di incremento del valore annuo.

In conseguenza di tutto ciò, gli uffici della Fondazione hanno comunque manifestato al gestore l'intenzione di analizzare e rivedere l'intero assetto dei rapporti negoziali riguardanti la massa gestita complessivamente per conto di Enasarco, del valore di circa 329 milioni.

Come già noto a questa Commissione, il 28 ottobre 2014 i componenti del Consiglio di Amministrazione hanno ricevuto dal gestore Optimum asset management una missiva, con la quale il Consiglio della Fondazione veniva informato delle attività svolte dal gestore, che questi riteneva ampiamente positive, diversamente dagli uffici della Fondazione, che con apposita informativa esplicitavano la loro valutazione sui fatti.

Il Consiglio di Amministrazione respingeva la richiesta del gestore di un confronto diretto con il Consiglio, ritenendo finalizzato questo ad escludere il coinvolgimento degli uffici in un ambito invece di loro competenza, ai sensi del vigente Regolamento per gli impieghi e la gestione delle risorse finanziarie della Fondazione, che separa fortemente il ruolo del management rispetto al ruolo del Consiglio di Amministrazione, e confermava fiducia nell'operato degli uffici, incaricandoli, con delibera del 7 novembre 2013, di proseguire le trattative per rinegoziare i rapporti contrattuali con il citato gestore.

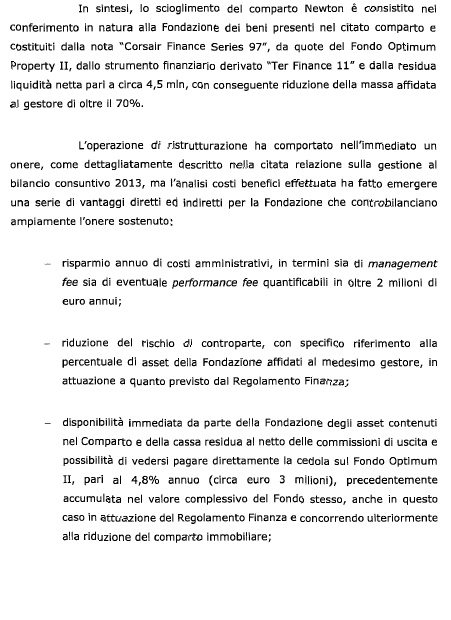

All'esito della trattativa durata oltre due mesi, il 18 dicembre 2013 il Consiglio di Amministrazione ha approvato l'accordo per lo scioglimento del comparto Newton, come riportato nella relazione al Bilancio consuntivo 2013, alla quale si rimanda in documentazione, con conferimento in natura alla Fondazione dei beni presenti nel comparto e conseguentemente riduzione della massa complessiva affidata al gestore di oltre il 70 per cento.

Proprio perché la vicenda dell'acquisto del non performing loan è stata valutata negativamente dalla Fondazione, di essa è stata data specifica informativa alla Covip sia verbalmente che per iscritto. La Commissione ha poi richiesto valutazioni su altre operazioni, sulle quali rinviamo alla relazione per non rubare eccessivo spazio, però su due argomenti tento di dare una veloce puntualizzazione.

L'attuale assetto del Fondo Europa Plus, gestito da Gwm Asset Management, è chiaramente descritto nella relazione al Bilancio consuntivo 2012 a un paragrafo preciso, «Operazioni di riassetto del Fondo Europa Plus e rafforzamento della protezione del capitale a scadenza», mentre la sua composizione è specificata da ultimo nella relazione al Bilancio consuntivo 2013, al paragrafo «Analisi e look through del Fondo Europa Plus».

Per quanto attiene, invece, agli investimenti effettuati in passato nei fondi Athena, si rinvia sempre al bilancio all'operazione di riassetto del Fondo Europa Plus, la ristrutturazione del fondo Four Elements, fondo Athena Special Situation operata dal gestore, ove il tema è ampiamente descritto, unitamente all'operazione di ristrutturazione effettuata allo scopo di porre in sicurezza il medesimo investimento. Di tale operazione, peraltro, la Fondazione all'epoca ha regolarmente informato non solo le autorità su di esso vigilanti, ma anche la Consob per i profili di competenza della Consob stessa.

C'era un'altra osservazione sulla composizione del bilancio per asset class. Dai valori di bilancio al 31 agosto 2014 la composizione del patrimonio complessivo della Fondazione divisa per asset class evidenzia come la componente immobiliare sia ancora prevalente nella composizione del patrimonio, ma in rapida diminuzione, dal 62 per cento del 2011 al Pag. 845,2 per cento del 31 agosto 2014, con una prevalenza di fondi immobiliari (26,4 per cento), di cui il 12 per cento rappresentato da fondi immobiliari ad apporto, rispetto al patrimonio immobiliare diretto (18,8 per cento).

In particolare, si evidenzia che gli immobili di proprietà diretta della Fondazione (18,8 per cento) sono già inferiori rispetto al limite del 20 per cento, indicato nello schema di decreto MEF pubblicato per consultazione sul sito del Tesoro.

Sussiste tuttora uno scostamento dei valori di composizione del patrimonio rispetto allo schema di asset allocation approvato dalla Fondazione nell'anno 2011 e tuttora in vigore, e tuttavia tale scostamento risulta in costante diminuzione, soprattutto per la forte riduzione degli investimenti immobiliari, la riduzione degli investimenti alternativi e l'aumento degli investimenti obbligazionari effettuati dalla Fondazione nel biennio.

La presenza significativa di investimenti alternativi e fondi immobiliari ad apporto rende il patrimonio ancora prevalentemente illiquido. Si evidenzia tuttavia come negli anni dal 2012 all'agosto del 2014 vi sia stata una significativa riduzione della parte illiquida del portafoglio e un incremento medio annuo della componente liquida di oltre il 5 per cento.

Tale miglioramento della componente patrimoniale liquida ha subìto una notevole accelerazione grazie agli investimenti effettuati nel 2013 (più 4 per cento) e nei primi mesi del 2014 per oltre il 7 per cento, specialmente nel comparto obbligazionario governativo e corporate, passato dall'1 per cento a fine 2011 all'8 per cento del patrimonio complessivo ad oggi. Lo schema di investimenti è stato totalmente e radicalmente modificato.

Come già accennato, inoltre, il documento di policy della Fondazione per la gestione degli investimenti, approvato con delibera del Consiglio di Amministrazione del 17 luglio 2014, proprio allo scopo di mantenere costante il trend sopra indicato e migliorare ulteriormente la parte liquida del patrimonio della Fondazione, ha stabilito di destinare almeno l'80 per cento dei nuovi investimenti a prodotti liquidi, riservando a eventuali investimenti illiquidi solo il restante 20 per cento e solo in presenza di prospettive di assoluta, comprovata convenienza, documento anche questo che avete agli atti.

Circa il 74 per cento del patrimonio della Fondazione è investito in Italia in Titoli di Stato, fondi azionari, progetti di Private equity e fondi immobiliari Real Estate e diretti, in particolare oltre il 51 per cento dei fondi di Private equity detenuti a focus specifico sull'Italia (progetti infrastrutturali ed energetico-ambientali, piccole e medie aziende anche dedicate al Mezzogiorno), mentre in fondi immobiliari la percentuale investita in Italia è circa del 94 per cento. Nel documento avete tutta la statistica e le torte relative a modelli di investimento complessivo.

Vogliamo precisare poi che la Fondazione ha effettuato importanti investimenti in progetti di housing sociale. Il 15 per cento degli impegni sottoscritti in fondi immobiliari concerne infatti progetti di edilizia sociale per un valore complessivo di 75 milioni di euro.

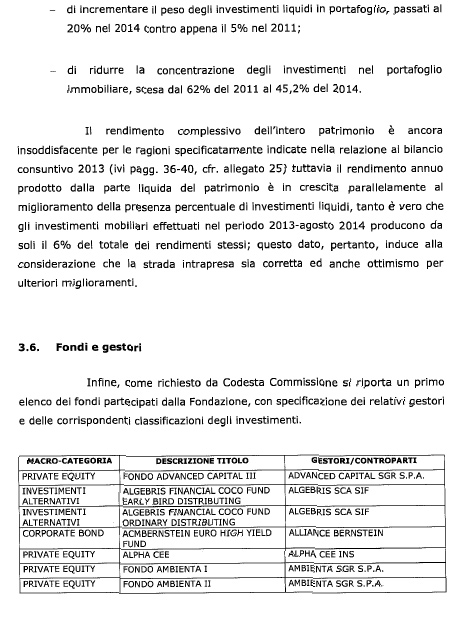

La Fondazione investe prevalentemente in prodotti liquidi, caratterizzati da flussi cedolari periodici e da un rapporto rischio/rendimento sostenibile, che ha già permesso di incrementare il rendimento realizzato sugli investimenti finanziari (già le stime di chiusura del 2014, sviluppate con estrema prudenza, evidenziano un flusso di proventi finanziari lordi superiori rispetto al 2013 di circa 9 milioni di euro, corrispondenti a un più 28 per cento), di incrementare il peso degli investimenti liquidi in portafoglio, passati dal 20 per cento nel 2014 contro appena il 5 per cento del 2011, di ridurre la concentrazione degli investimenti nel portafoglio immobiliare, scesa dal 62 per cento del 2011 al 45,2 del 2014.

Il rendimento complessivo dell'intero patrimonio è ancora insoddisfacente per le ragioni specificatamente indicate nella Relazione al Bilancio consuntivo, ma tuttavia il rendimento annuo prodotto dalla parte liquida del patrimonio è in crescita, parallelamente al miglioramento della presenza Pag. 9percentuale di investimenti liquidi, tanto che gli investimenti mobiliari effettuati nel periodo 2013- agosto 2014 producono da soli il 6 per cento del totale dei rendimenti stessi.

Questo dato pertanto induce la considerazione che la strada intrapresa sia corretta e induce anche ottimismo per ulteriori miglioramenti.

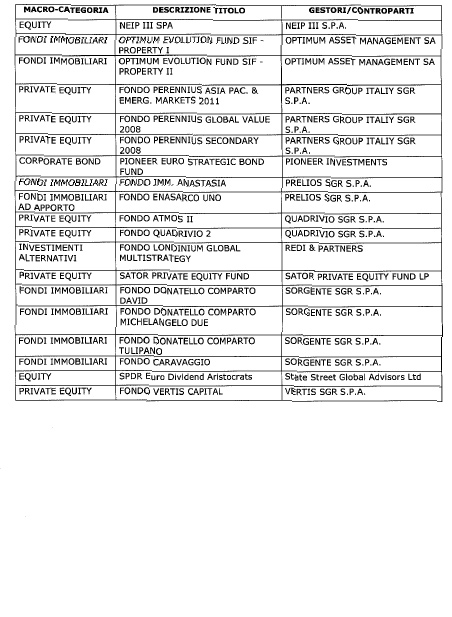

Nella documentazione fornitavi abbiamo riportato un primo elenco dei fondi partecipati dalla Fondazione, con specifica dei relativi gestori e delle corrispondenti classificazioni degli investimenti. È tutto riportato nella documentazione, quindi non vi sto ad annoiare con l'elenco complessivo.

Un'altra osservazione fatta dalla Commissione è stata in ordine alla gara d'appalto per l'affidamento della Polizza agenti. Come sapete, la principale prestazione assistenziale erogata dalla Fondazione è rappresentata dalla copertura assicurativa di tutti gli agenti attivi contro il rischio infortuni e malattie impeditive dell'esercizio della professione.

Tale spesa per l'insieme delle prestazioni assistenziali in forza di quanto previsto dall'articolo 32 del nostro Regolamento dell'attività istituzionale, che è in vigore dal 1 gennaio 2013, non può superare quella sostenuta per lo stesso titolo nell'anno 2011, ed è quindi pari a circa 21 milioni, incrementabili negli anni successivi sulla base della sola variazione dei prezzi rilevata dall'Istat.

La spesa complessiva per l'assistenza, predefinita nel Regolamento dell'attività istituzionale non può essere cambiata nemmeno dal Consiglio di Amministrazione, se non previa una modifica del Regolamento che deve essere riportata al Ministero vigilante.

Ciò premesso, si precisa che con una delibera del 14 marzo 2013 il Consiglio di Amministrazione della Fondazione ha previsto esplicitamente la gestione diretta delle coperture assicurative, senza l'ausilio di broker, e tutte le nuove polizze assicurative sono state sottoscritte senza intermediazione di terze parti.

Con delibera n.40 del 21 marzo 2013, il Consiglio di Amministrazione della Fondazione ha autorizzato l'espletamento di una gara europea, secondo il criterio del prezzo più basso, per l'affidamento di una polizza sanitaria cumulativa in favore degli agenti di commercio iscritti alla Fondazione, senza il coinvolgimento di alcun broker, come risulta chiaramente dal relativo bando di gara che vi abbiamo allegato in documentazione.

Alla gara hanno risposto 5 compagnie assicurative con 5 plichi, ma solo 3 sono stati ammessi alla gara e all'esito di questa le 2 compagnie non vincitrici hanno entrambe presentato ricorso al TAR del Lazio, che di conseguenza è stato chiamato a valutare la legittimità dell'operato della Commissione di gara sotto ogni possibile profilo.

Il contenzioso si è risolto con rigetto integrale di entrambi i ricorsi, con il riconoscimento del corretto svolgimento della gara di appalto e della vittoria di UniSalute in R.T.I. con Unipol S.p.A. per la gestione della polizza sanitaria cumulativa in favore degli agenti di commercio iscritti alla Fondazione. Tale affidamento in conclusione è avvenuto senza il coinvolgimento di alcun intermediario.

Un'altra domanda era relativa al progetto di dismissione degli immobili. Gli immobili di proprietà della Fondazione sono una forma di investimento dei contributi previdenziali degli agenti di commercio risalente agli anni in cui i contributi, in un sistema pensionistico a ripartizione qual è quello di Enasarco, risultavano superiori all'ammontare delle prestazioni pensionistiche erogate in ragione all'epoca della relativamente giovane età media degli iscritti.

L'ultimo acquisto immobiliare è stato deliberato dall'allora Ente pubblico nell'anno 1995 e perfezionato in quello successivo. Come è noto, la scarsa redditività del patrimonio immobiliare della Fondazione e le difficoltà di gestione dello stesso hanno portato alla decisione di dismettere gli immobili, attraverso un progetto di Pag. 10dismissione approvato con delibera del Consiglio di Amministrazione del 18 settembre 2008.

Il 24 novembre 2010 i Ministeri vigilanti, Ministero del lavoro e delle politiche sociali e Ministero dell'economia, hanno accertato compatibilità del progetto con i saldi strutturali di finanza pubblica, e tale autorizzazione è stata rinnovata ogni anno, da ultimo in data 28/7/2014.

Il progetto ha preso operativamente avvio nel gennaio del 2009, con indizione delle gare di appalto necessarie per l'individuazione dei soggetti più qualificati, ai quali affidare i servizi di supporto all'esecuzione del piano, e ha visto i primi effetti nel giugno 2011, con la stipula dei primi atti di compravendita.

Come sono determinati i prezzi ? I prezzi di compravendita delle unità immobiliare sono determinati attraverso un meccanismo prestabilito dalle normative nazionali in materia di gestione del risparmio, e non dipendono dunque dalla volontà né della Fondazione, né degli inquilini, né delle società di gestione dei risparmi individuate per la gestione delle unità immobiliari non prelazionate e conferite.

Questo argomento è peraltro già stato trattato ripetutamente nelle precedenti audizioni e pertanto rinviamo anche qui alla documentazione cospicua che abbiamo riportato in Commissione. In merito al contenzioso con gli inquilini, la Fondazione ha già inviato (l'abbiamo accennato nella precedente audizione) oltre 13.000 lettere di prelazione, alle quali ha risposto positivamente l'87 per cento degli interessati, ha ceduto agli inquilini 7.000 immobili oltre le pertinenze, ha conferito ai fondi 1.560 immobili, e altri 1.000 sono in corso di conferimento entro il 31 dicembre 2014.

Le restanti 3.440 unità immobiliari si trovano in uno degli stadi intermedi del processo di dismissione, successivi all'offerta di prelazione, ma antecedenti al rogito e al conferimento. Ad oggi, su un totale di 212 complessi immobiliari la Fondazione ha già ceduto 150 complessi, pari al 74 per cento del patrimonio immobiliare, dei quali pertanto non è più proprietaria esclusiva.

A fronte delle oltre 13.000 lettere di prelazione inviate, hanno contestato il processo di dismissione non più di 250 duecentocinquanta inquilini, ovvero meno del 2 per cento, tutti assistiti dal medesimo patrocinatore e lo per lo più interessati ad acquistare, ma a un prezzo che gradirebbero sensibilmente inferiore.

Gli uffici riferiscono ogni trimestre al Consiglio di Amministrazione, con la presenza anche del Collegio dei Sindaci, in ordine all'andamento dei processi di dismissione (era stato chiesto se il Consiglio di Amministrazione fosse informato in merito agli avvenimenti sulle dismissioni), fornendo tutte le informazioni utili alle valutazioni dei prezzi, l'esecuzione dei lavori, l'insorgere o l'evolversi di contenziosi, l'emanazione di provvedimenti giudiziari e amministrativi di rilievo, e quant'altro comunque emerso dal costante monitoraggio del progetto stesso.

In ordine ai contenziosi con i conduttori o anche con terzi soggetti, le linee di indirizzo fornite dal Consiglio di Amministrazione, fin dall'avvio della parte esecutiva del progetto di dismissione iniziato nel 2011, sono sempre state nel senso di astenersi da qualsiasi tipo di transazione, in quanto i prezzi non sono determinati dalla Fondazione, ma risultano dalle perizie dell'esperto indipendente e comunque sono sostanzialmente inferiori rispetto alle pubblicazioni e alla congruità dell'Agenzia del Territorio, ottenute su tutti i fabbricati tra il 2010 e il 2011.

L'interesse prevalente da perseguire è quello della corretta valorizzazione del patrimonio immobiliare nell'interesse degli iscritti. La Fondazione è sempre risultata vittoriosa nei giudizi sul tema, il TAR del Lazio con una sentenza del 2012 e il Consiglio di Stato con una sentenza del 2014 hanno entrambi chiarito l'esclusione delle Casse previdenziali privatizzate dall'applicazione della normativa sulle dismissioni del patrimonio immobiliare pubblico.Pag. 11

Le linee di indirizzo come sopra fissate dal Consiglio di Amministrazione sono regolarmente attuate dagli Organi, compreso il presidente della Fondazione, le commissioni e i comitati consiliari e dagli uffici, questi ultimi secondo la sfera di autonomia conferita loro con procure speciali notarili, per pluralità di atti o per singoli atti a seconda dei casi, o con ordini di servizio interni quando si tratti di attività che non comportano particolari effetti giuridici con rilevanza esterna.

In attuazione del sistema complessivo dei flussi informativi sopra descritti, gli uffici hanno regolarmente istruito anche il contenzioso (qui c'era una domanda specifica) relativo al complesso immobiliare sito in Roma, in via Davila e via Ciccotti.

Al pari di tutti gli altri, nella seduta del Consiglio di Amministrazione del 23 ottobre 2014 hanno reso specifica informativa circa l'esito dell'udienza che si è tenuta il 22 ottobre 2014, alla quale aveva partecipato il dirigente responsabile del Servizio patrimonio immobiliare in rappresentanza della Fondazione medesima. Il Consiglio di Amministrazione e il Collegio dei Sindaci, pertanto, anche in questo caso hanno ricevuto pienezza di informazione e hanno potuto verificare il regolare svolgimento delle attività degli uffici.

In particolare, come illustrato anche al Consiglio di Amministrazione, si precisa che per il complesso immobiliare di via Davila e via Ciccotti la Fondazione ha inviato 90 lettere di prelazione alla fine dell'anno 2012. e non nell'anno 2013 come qualcuno aveva segnalato a questa Commissione.

I 90 inquilini hanno tutti accettato di esercitare il diritto di prelazione e di essi ben 60 hanno già acquistato l'unità immobiliare, 20 hanno ribadito la volontà di esercitare la prelazione, ma non hanno ancora ottenuto i mutui, problema rilevante, e solo i restanti 10 inquilini si sono rivolti al consueto studio legale per contestare giudizialmente i prezzi applicati alle vendite, allo scopo di ottenere condizioni di maggior favore.

Dalle perizie redatte dall'esperto indipendente emerge chiaramente come il prezzo determinato per gli immobili di via Davila e via Ciccotti sia inferiore rispetto ai prezzi pubblicati dall'OMI per immobili ubicati nella stessa zona e con stato manutentivo simile, e anche rispetto alla congruità rilasciata dall'Agenzia del territorio alla fine del 2009.

La perizia redatta dalla società Patrigest quale estimatore indipendente risulta aggiornata al mese di settembre 2012 e perciò è di poco antecedente le lettere di prelazione inviate alla fine di questo stesso anno, alle quali hanno fatto seguito gli atti di compravendita prevalentemente avvenuti il 24 luglio 2013. Anche qui tutta la documentazione correlata è agli atti della documentazione depositata.

PRESIDENTE. Il vostro è un documento lungo ma non molto chiaro. Dalla non chiarezza poi nascono i problemi.

GIANROBERTO COSTA, vicepresidente della Fondazione Enasarco. Siamo qui per tentare di fare chiarezza. Credo che si debba dare atto che abbiamo tentato anche con tutta la documentazione allegata di fornire il necessario supporto.

PRESIDENTE. Non mi riferisco a lei...

GIANROBERTO COSTA, vicepresidente della Fondazione Enasarco. Un'altra domanda era relativa al Rent to buy. Come è stato evidenziato, in data 24 luglio la Fondazione ha sottoscritto con le organizzazioni sindacali degli inquilini maggiormente rappresentative un accordo per la gestione del meccanismo della locazione con opzione di acquisto Rent to buy nel caso di mancato perfezionamento del diritto di prelazione e conseguente conferimento delle unità al fondo immobiliare.

L'accordo è stato approvato dal Consiglio di Amministrazione della Fondazione nel medesimo mese di luglio 2014 e prevede una serie di benefici già illustrati alla Commissione nella riunione del 13 novembre. Tale formula è stata condivisa con le organizzazioni sindacali al fine di supportare gli inquilini nel finanziamento di parte delle risorse finanziarie necessarie Pag. 12all'acquisto, che alle condizioni attuali di mercato non sarebbero state altrimenti concessi dagli istituti di credito.

Allo stato attuale il contenuto dell'accordo sindacale non risulta in contrasto con l'articolo 23 del decreto «sblocca Italia» pubblicato dopo l'accordo sindacale, ma comunque la Fondazione sta approfondendo la nuova norma di legge allo scopo di valutare gli effetti complessivi rispetto al meccanismo già concordato con gli inquilini e vedere se vi siano ulteriori possibilità di rendere più dinamico il tipo di rapporto.

Ricordiamoci però che noi dipendiamo per scelta da un accordo con gli inquilini, quindi questo dopo le verifiche dovrà essere riportato in caso di negoziazione complessiva con gli inquilini.

Ci è stato chiesto quali saranno i riflessi del nuovo Statuto sul settore immobiliare, argomento anche questo complesso – mi perdoni, presidente – che cerco però di approfondire brevemente.

Il Consiglio della Fondazione ha approvato il 9 ottobre il nuovo Statuto della Fondazione, che attualmente è al vaglio dei Ministeri competenti. L'articolo 2, comma 1, lettera a) del nuovo testo statutario prevede che la Fondazione, secondo quanto già previsto dalle norme istitutive e dalla legge n.12 del 2 febbraio 1973, provveda senza fini di lucro alla tutela previdenziale obbligatoria integrativa dell'assicurazione generale obbligatoria, prevista dalla legge del 22 luglio 1966, in favore di coloro che svolgono attività di intermediazione comunque riconducibile al rapporto di agenzia, ai sensi degli articoli 1742 e seguenti del Codice civile, quali che siano i settori economici e le modalità di attività, compresa l'intermediazione telematica.

In conseguenza, gli scopi istituzionali della previdenza Enasarco sono tuttora enunciati dall'articolo 2 della legge n. 12 del 2 febbraio 1972 e sono riprodotti nel nuovo Statuto con contributo sostanzialmente identico, anche alla luce del disposto dell'articolo 1 del decreto legislativo n. 509 del 30 giugno 1994, il quale ha previsto che gli Enti previdenziali privatizzati continuino a svolgere le attività previdenziali e assistenziali in atto, riconosciute a favore delle categorie di lavoratori e professionisti per le quali sono stati originariamente istituiti, ferma restando la obbligatorietà dell'iscrizione alla contribuzione.

La legge n. 12 del 2 febbraio 1973 individua l'ambito di applicazione della previdenza Enasarco in relazione ai soggetti qualificabili come agenti, di cui agli articoli 1742 e 1752 del Codice civile.

Come è noto, il Codice civile non definisce i soggetti che svolgono le attività giuridico-economiche regolate, bensì disciplina i contratti dai quali nascono le relazioni giuridiche, mentre la qualificazione delle parti contrattuali si ricava solo indirettamente dalla disciplina della fonte negoziale.

Tutto ciò assume un rilievo fondamentale per la previdenza Enasarco: è possibile conoscere i soggetti da essa tutelati solo attraverso la corretta qualificazione del rapporto giuridico instaurato fra le parti, con tutto ciò che ne consegue in termini di contrasto all'evasione e all'elusione contributiva.

Da ciò nasce la disposizione contenuta dall'articolo 2, comma 1, lettera a) del nuovo Statuto, secondo la quale gli agenti non sono coloro che abbiano uno stigma particolare (l'iscrizione a un Albo o altre cose), bensì coloro che svolgono attività di intermediazione comunque riconducibile al rapporto di agenzia, ai sensi degli articoli 1742 e seguenti del Codice civile, risultando invece giuridicamente irrilevanti i settori economici e le modalità di attività.

Di conseguenza, gli stessi organi e uffici sono implicitamente chiamati a porre in essere tutte le attività necessarie per contrastare l'elusione contributiva, la quale si realizza principalmente mediante simulazione di un contratto diverso da quello previsto dall'articolo 1742, ma che si svolge nella concretezza del rapporto in tutto e per tutto come un contratto di agenzia. Questi sono quelli che nella relazione definiamo «contratti dissimulati».Pag. 13

A tale proposito si consideri che nell'anno 2013 la Fondazione ha effettuato circa 4.000 accertamenti ispettivi, che hanno evidenziato evasioni contributive in oltre l'80 per cento dei casi. Nel 70 per cento degli accertamenti è inoltre risultato che l'evasione contributiva è stata realizzata mediante dissimulazione del contratto di agenzia sotto altre forme giuridiche simulate, e infine in quasi il 50 per cento dei casi le aziende ispezionate hanno riconosciuto la simulazione e la relativa evasione contributiva e hanno richiesto di regolarizzare immediatamente la propria posizione, così beneficiando dell'applicazione di sanzioni ridotte.

Il contrasto all'evasione contributiva effettuata mediante simulazione di un rapporto contrattuale che nasconde in realtà un rapporto di agenzia è un'attività essenziale per la tenuta della previdenza Enasarco, altrimenti erosa nella sua base contributiva da tali comportamenti illeciti.

Nella relazione precedente avevo riportato come, pur incrementandosi il numero degli agenti presenti nelle Camere di commercio, noi abbiamo una diminuzione dei contribuenti, perché noi dobbiamo andare secondo una valutazione del rapporto contrattuale, che spesso è ripreso in un contratto dissimulato.

Proprio l'attività ispettiva condotta dal Servizio di vigilanza della Fondazione ha evidenziato negli ultimi anni una forte elusione della previdenza Enasarco nel settore immobiliare. A tale proposito è necessario premettere che in passato l'attività svolta dagli agenti immobiliari, consistente nel mettere in relazione due o più parti per la conclusione di un affare, è stata ritenuta non soggetta all'iscrizione alla Fondazione, perché inquadrabile nell'ambito della mediazione, di cui agli articoli 1754 e seguenti del Codice civile, in quando svolta di regola dal solo titolare dell'agenzia immobiliare.

Negli anni più recenti, tuttavia, le modalità operative delle agenzie immobiliari sono divenute assai più complesse e articolate. Esse non si basano più sull'attività del singolo titolare, ma si avvalgono del lavoro di vari soggetti a titolo diverso, in particolare i collaboratori non abilitati all'attività di mediazione, i quali svolgono attività solo connesse ad essa, e i collaboratori abilitati all'esercizio dell'attività di mediazione, in quanto iscritti nel Registro delle impresa o nel REA.

Nel mutato quadro economico la Fondazione, nel corso dell'attività ispettiva svolta nei confronti di tali imprese a partire dal 2008, ha riscontrato la sussistenza di rapporti di collaborazione riconducibili al contratto di agenzia tanto rispetto ai collaboratori non abilitati, quanto rispetto ai collaboratori abilitati all'attività di mediazione, trattandosi in entrambi i casi di collaboratori che operano nell'interesse dell'agenzia immobiliare preponente e non delle parti di compravendita immobiliare.

L'agenzia immobiliare diventa quindi preponente e i subagenti operativi diventano elementi operati di un rapporto di agenzia. L'interpretazione della legge adottata dalla Fondazione riguardo ai collaboratori e agli agenti immobiliari finora ha trovato amplissima conferma nella giurisprudenza, che ha opportunamente distinto tra il rapporto che intercorre tra il collaboratore e le parti del contratto di compravendita, rapporto esterno, e il rapporto che invece intercorre tra il collaboratore e l'agenzia immobiliare per conto dalla quale opera, che per l'Enasarco e per la stessa giurisprudenza deve essere ricondotta alla figura civilistica del contratto di agenzia.

Il tema è stato affrontato in un tavolo tecnico al quale hanno partecipato Enasarco e le principali associazioni rappresentative del settore immobiliare (Anama, Fimaa, Fiaip). Al termine dei lavori Enasarco, Anama, Fimaa hanno convenuto sul fatto che i collaboratori non abilitati dovessero essere tutti ricondotti alla figura dell'agente di commercio.

Enasarco, Anama e Fimaa sono invece rimaste di opposte opinioni sull'inquadramento dei collaboratori abilitati, quelli che hanno l'iscrizione all'Albo le mediazioni, ma per cercare di prevenire un conflitto giudiziario diffuso hanno deciso di promuovere Pag. 14congiuntamente un interpello al Ministero del lavoro, che non ha ancora dato risposta.

Fiaip infine ha scelto di non sottoscrivere il protocollo di intesa avente ad oggetto i punti che precedono e di percorre la strada dell'esenzione dall'obbligo contributivo, ad oggi qualificabile come illegittima.

Si ribadisce infatti che, a prescindere dal prodotto oggetto dell'attività promozionale e dalle attività richieste dalla legge per l'esercizio di una determinata attività, l'obbligo di iscrizione e contribuzione a Enasarco ricorre ogni qual volta sia esercitata un'attività riconducibile alla promozione di affari, così come prevista dall'articolo 1742 e seguenti, e quindi un'attività di agenzia.

In conseguenza, il nuovo Statuto non nasconde un tentativo di estendere la previdenza Enasarco a soggetti non obbligati, bensì, in perfetta sintonia con il decreto legislativo di cui alla legge n. 12 del 1973 e decreto legislativo n. 509 del 1994, mira a ricomprendere nell'ambito degli iscritti Enasarco tutti i soggetti che effettivamente svolgono attività promozionale riconducibile al contratto di agenzia, ai sensi dell'articolo 1742, a prescindere dal nomen iuris utilizzato dalle parti e dalle possibili elusioni poste in essere dagli operatori del settore.

In conclusione, gli iscritti alla Fondazione erano e sono esclusivamente gli agenti di commercio ai sensi della legge n. 12 del 1973, le agenzie immobiliari non erano e non sono soggetti iscrivibili alla Fondazione Enasarco perché non sono agenti di commercio, bensì mediatori, le agenzie immobiliari si avvalgono di collaboratori con contratti atipici, che per la Fondazione dissimulano un vero e proprio contratto di agenzia.

La Fondazione ha il dovere di contrastare l'evasione contributiva, anche quando è realizzata attraverso la simulazione di un contratto diverso, il protocollo d'intesa con Anama e Fimaa intende prevenire o comunque ridurre un contenzioso giudiziario altrimenti diffuso.

Lo Statuto della Fondazione come qualsiasi Statuto ha rilevanza solo interna e non può riguardare soggetti esterni all'organismo che esso regola, né tantomeno può modificare una legge che ha forza normativa ben superiore, e pertanto ogni polemica al riguardo è giuridicamente priva di fondamento.

Lo Statuto della Fondazione richiama invece gli organi e gli uffici al dovere di contrastare l'evasione contributiva, accertando nell'ambito della generica intermediazione commerciale tutti i casi in cui essa sia svolta mediante contratti simulati, che dissimulano un rapporto di agenzia, anche in forme del tutto nuove come quelle del commercio elettronico.

Si precisa da ultimo che, in attuazione del protocollo d'intesa sottoscritto dalla Fondazione con Anama e Fimaa, sono stati iscritti a Enasarco circa 350 collaboratori di agenzie immobiliari. Ultimo tema che è stato sollevato...

PRESIDENTE. Facciamo una cosa, dottore: siccome ci ha presentato, come dicevo in precedenza, una relazione corposa, ma questo non significa chiara, e alcuni colleghi avrebbero qualche domanda da porle, ci possiamo muovere in questa direzione.

Abbiamo la necessità di esaminarla con molta attenzione in virtù del fatto che è voluminosa ma non chiara, anche perché vorrei capire il ruolo di queste 36 Sgr, una parcellizzazione spaventosa, di cui poi ci darete dettaglio, perché è assurdo che ci siano 36 Sgr a cui avete affidato i vostri fondi.

Ci avete dato un rendimento medio, ma vorremmo capire quale sia il rendimento per ogni intervento che voi avete fatto, vorremmo capire come viene calcolato rendimento sul bilancio presentato, quindi abbiamo necessità di guardare con attenzione questa documentazione.

Do la parola ai colleghi che intendano intervenire per porre quesiti e formulare osservazioni. In seguito concorderemo con voi un'ulteriore riunione, sperando che in quella sede ci comunichiate di esservi costituiti in giudizio o aver sporto denunce Pag. 15per le dichiarazioni pubblicate sulla stampa ieri mattina.

ROBERTO MORASSUT. Più che una domanda, vorrei fare qualche osservazione e una richiesta su come proseguire, perché non è semplice poter entrare nel merito in modo chiaro di fronte a una relazione così dettagliata e con tanti allegati, quindi, presidente, le chiederemmo di avere una settimana di tempo per approfondirla.

La situazione è questa: intanto una certa sorpresa per l'assenza del Presidente. Questo non è un fatto positivo, fa pensare che forse in Enasarco ci sia qualche problema, e di questo credo che debba essere informata la Commissione di vigilanza perché il Presidente non partecipa alle audizioni, perché questa nota arriva con tanto ritardo. Capisco che si tratta di un lavoro complesso, ma nel frattempo tante cose sono andate avanti e quindi il tempismo dell'attività di vigilanza della Commissione un po’ ne è compromesso.

Dico questo ringraziando per il lavoro che il vicepresidente Costa, il direttore generale Bravi e tutti gli altri hanno fatto predisponendo una relazione così dettagliata, e questo va sicuramente a loro merito, però resta un grande punto interrogativo, che credo vada sciolto per affrontare bene questa discussione, come una discussione che può riguardare anche altri istituti privatizzati, altri enti o fondazioni. C’è un tema generale di lettura e di valutazione di tutto questo comparto della previdenza.

Sul merito diciamo ci sarebbero molte osservazioni da fare, ma voglio limitarmi a due aspetti. Uno notoriamente riguarda la questione della dismissione del patrimonio immobiliare abitativo. Su questo io stesso avevo rivolto delle domande, alle quali ho trovato risposta e abbiamo avuto anche dei colloqui per chiarire alcuni punti.

Esiste una procedura che non dipende strettamente dalle valutazioni che può fare l'ente, ma si dipana secondo un meccanismo che conosciamo attraverso un valutatore indipendente. Ci sono dei dati che voi avete portato sulle risposte venute dalle prelazioni, però c’è un punto che credo vada chiarito più scientificamente, in quanto è un punto a me chiaro empiricamente dalla esperienze e dai contatti che ognuno di noi può avere nel territorio: questo valore di stima che viene effettuato attraverso la procedura del valutatore indipendente fondo e che poi viene abbattuto secondo quanto stabilito dall'accordo sindacale sembrerebbe avere un punto di caduta che non è congruo rispetto al valore di mercato degli immobili stessi.

Da quanto io riscontro (però chiedo su questo che ci sia un riscontro nei fatti) sembrerebbe che questo valore abbattuto che viene proposto agli inquilini di fatto sia uguale al valore di mercato. Sorge quindi il dubbio che la valutazione originale sia forse più alta del valore di mercato reale, per cui, una volta battuta, scenda a un valore normale. Se ci si confronta con le agenzie immobiliari del territorio, con un minimo di metodologia empirica che tutti conoscono, questo viene fuori.

Vorrei sapere anche se esista un meccanismo di verifica ultimativa a sei mesi dalla vendita dell'immobile, perché è chiaro che, se ci si rifà ai prezzi valutati nel 2011, qualcosa è cambiato, e credo di aver ascoltato anche dallo stesso presidente Boco che l'ente si adopera affinché nei sei mesi precedenti all'atto di vendita vi sia un'ulteriore valutazione definitiva, più vicina e più congrua.

Terrei a chiarire questo aspetto non a parole, ma in concreto, negli atti, per verificare se questa procedura funzioni, se vi sia il difetto che viene segnalato e che secondo me non è totalmente alieno dalla realtà. In un momento così difficile per tante famiglie avere degli elementi di certezza è sicuramente importante per tutti.

L'altro aspetto riguarda la gestione del patrimonio mobiliare, le politiche relative alla dismissione o acquisizione di nuovi titoli più sicuri, che qui sono stati spiegati. È stata messa in campo un'iniziativa di riassetto che qui è stata illustrata, ma sullo sfondo resta il problema di come si sia arrivati a questa situazione abbastanza incredibile di avere una quota così alta di titoli alternativi, di cui poi alla fine si Pag. 16ignora la derivazione ultima, l'origine ultima, la titolarità ultima non solo dei titoli alternativi, ma anche di tutte quelle azioni, quei titoli, quegli investimenti mobiliari di derivati che hanno collocazione in alcune parti del mondo.

Ci chiediamo come sia stato possibile che un ente così importante (tengo a ribadire che c’è un'azione di recupero della trasparenza) sia arrivato a questo stato di cose, e purtroppo anche questo non è un caso isolato, in quanto riguarda non solo Enasarco, ma anche tante situazioni di cui questa Commissione si è occupata nel suo lavoro di attività di vigilanza.

Su questo sarebbe stato utile avere un'interlocuzione istituzionale più diretta con il Presidente, e mi dispiace che non ci sia stata l'opportunità, nonostante la massa di informazioni sia importante, ma qui c’è un tema politico che non può che essere affrontato con i massimi responsabili di questo.

SERGIO PUGLIA. Grazie, presidente. Innanzitutto ringrazio i membri della Fondazione Enasarco che sono intervenuti la scorsa volta e questa mattina, dò atto che la relazione presentata manifesta una volontà di fare chiarezza, ma ovviamente, come diceva il presidente, avere una relazione corposa non è sempre sinonimo di chiarezza.

Ci riserviamo quindi di verificare alcune risposte, posto che i riferimento al problema degli inquilini posso rilevare che, sebbene si sia arrivati al 74 per cento di vendita del totale patrimonio, cosa che ovviamente andremo a verificare, la domanda posta la scorsa volta riguardava 250 casi, che sono una percentuale abbastanza ridotta, ma tuttavia i passaggi che sono stati posti alla vostra attenzione sono abbastanza puntuali.

Come anticipato dal collega Morassut, la valutazione dell'immobile viene effettuata con determinate modalità, e abbiamo rilevato che la modalità con cui è stata effettuata la valutazione è semplicemente un'occhiata esterna. Noto che avete prodotto una serie di regolamenti e che dopo esserci visti per la prima volta in Commissione in data 30 gennaio 2004 sono stati fatti ben 5 regolamenti e la modifica dello Statuto.

Questa Commissione dà atto quindi che il lavoro che si sta facendo anche insieme con il nostro impulso è positivo. Non ho ancora letto lo Statuto, però dai punti che avete trascritto apprendo con favore che i componenti degli organi non saranno più nominati dalle parti sociali, ma eletti dagli agenti, e questa è una cosa fondamentale che salutiamo veramente con favore.

Apprendo con favore che state valutando la neo-norma introdotta dall'articolo 23 dello «sblocca Italia» in riferimento al Rent to buy e quindi anche su questo dobbiamo dare atto che l'avete preso con interesse.

Per quanto riguarda la questione degli agenti immobiliari, personalmente su alcune fattispecie mi riservo di fare un'osservazione scritta, ma ritengo non riconducibili al contratto di agenzia, ai sensi dell'articolo 1742 e seguenti del Codice civile, alcune fattispecie che rientrano in queste collaborazioni che vengono fatte con agenzie immobiliari.

Questione silenti: ho dato solo un'occhiata perché questa relazione ci è stata consegnata oggi, però rilevo che ci avete ricordato cosa è stato fatto per i silenti. Sottolineo però che è stato fatto poco e quando mi si viene a dire che anche gli altri enti applicano la stessa regola ribatto che anche gli altri enti quindi non stanno agendo bene.

Non so se il tema sia stato posto in questa sede (forse l'ho letto in una delle varie letture che si fanno), ma si osservava che anche l'INPS ha un meccanismo similare, però l'INPS ha la pensione sociale, quindi si accolla comunque un onere sociale diverso. Non andiamo quindi a fare osservazioni sui silenti in riferimento all'INPS.

Ribadisco che bisognerà creare (questa è più che altro una questione politica nostra) una regola che consenta sempre la totalizzazione dei contributi. Grazie.

GIUSEPPE GALATI. Premesso che condivido la considerazione su un esame più articolato di tutta la relazione, voglio ringraziare il vicepresidente Costa perché comunque questo è un inizio più concreto rispetto alle difficoltà in cui ci siamo trovati nei mesi scorsi riguardo alle richieste di chiarimento.

Solo una questione concreta, che probabilmente sarà nel documento della Fondazione, sui collaboratori delle agenzie immobiliari. Viene infatti riportato che due associazioni di categoria, Anama e Fimaa, hanno condiviso questo protocollo, ma per completezza di informazione vorrei conoscere le motivazioni per cui la Fiaip non lo ha sottoscritto, per avere una consapevolezza complessiva su questo argomento.

PRESIDENTE. Grazie. Possiamo organizzarci in questo modo: al di là della risposta che lei ci darà su quanto è stato scritto sui giornali qualche giorno fa, che ci interessa in modo particolare, potremmo aggiornarci al 17 dicembre sempre alle 8.30, in modo da avere una discussione molto concreta su questa relazione e anche qualche analisi sul bilancio che ci avete presentato. Grazie per la vostra disponibilità.

GIANROBERTO COSTA, vicepresidente della Fondazione Enasarco. Rispondendo alla prima osservazione credo che il presidente Boco abbia giustificato l'assenza di oggi in quanto è stato convocato dal giudice inglese per la causa Lehman Brothers, è testimone quindi non può non essere presente. Per noi la causa vale circa 40 milioni di euro e comunque è stato convocato da un magistrato, quindi non poteva astenersi.

Ci impegniamo a fornire tutta la documentazione richiesta per la prossima comunicazione. In merito agli articoli apparsi sui giornali precisiamo che quando a maggio abbiamo avuto notizia degli eventi riportati, abbiamo riportato la notizia al Consiglio di Amministrazione, che ha deciso di informare immediatamente con un esposto la Procura della Repubblica, e a luglio è stato consegnato alla Procura Repubblica il documento complessivo, che adesso è sottoposto a segreto istruttorio.

È stata una reazione immediata, perché le dichiarazioni riportate con dovizia di particolari dal quotidiano ci sembrano molto gravi. Se fosse avvenuta una cosa del genere, sarebbe una cosa di gravità assoluta; se non fosse avvenuta, chi l'ha dichiarato si assumerà la responsabilità delle proprie dichiarazioni.

Noi non vogliamo entrare in questo, non siamo inquirenti, ma come pubblici ufficiali abbiamo recepito la notizia e l'abbiamo trasferita alla Procura della Repubblica con una delibera consiliare presa all'unanimità. Il direttore Bravi potrebbe dare una risposta telegrafica, visto che ha partecipato alla trattativa con le associazioni, ma la riportiamo alla prossima audizione.

PRESIDENTE. Vi ringrazio, ma per motivi di tempo questo aspetto lo approfondiremo al prossimo incontro. Dispongo che la relazione prodotta sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 10.

Pag. 18 Pag. 19ALLEGATO