Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA FUNZIONALITÀ DEL SISTEMA PREVIDENZIALE PUBBLICO E PRIVATO, ALLA LUCE DELLA RECENTE EVOLUZIONE NORMATIVA ED ORGANIZZATIVA, ANCHE CON RIFERIMENTO ALLA STRUTTURAZIONE DELLA PREVIDENZA COMPLEMENTARE

Audizione del presidente e del direttore generale della Cassa nazionale di previdenza e assistenza dei dottori commercialisti (CNPADC).

Di Gioia Lello , Presidente ... 3

Guffanti Renzo , Presidente della CNPADC ... 3

Di Gioia Lello , Presidente ... 5

Galati Giuseppe (FI-PdL) ... 5

Guffanti Renzo , Presidente della CNPADC ... 5

Di Gioia Lello , Presidente ... 7

Guffanti Renzo , Presidente della CNPADC ... 7

Di Gioia Lello , Presidente ... 7

Guffanti Renzo , Presidente della CNPADC ... 8

Di Gioia Lello , Presidente ... 8

Guffanti Renzo , Presidente della CNPADC ... 8

Di Gioia Lello , Presidente ... 8

Guffanti Renzo , Presidente della CNPADC ... 8

Di Gioia Lello , Presidente ... 8

Guffanti Renzo , Presidente della CNPADC ... 8

Di Gioia Lello , Presidente ... 8

Guffanti Renzo , Presidente della CNPADC ... 8

Di Gioia Lello , Presidente ... 8

Guffanti Renzo , Presidente della CNPADC ... 8

Di Gioia Lello , Presidente ... 8

Guffanti Renzo , Presidente della CNPADC ... 8

Di Gioia Lello , Presidente ... 8

Guffanti Renzo , Presidente della CNPADC ... 8

Di Gioia Lello , Presidente ... 8

Guffanti Renzo , Presidente della CNPADC ... 8

Di Gioia Lello , Presidente ... 8

Guffanti Renzo , Presidente della CNPADC ... 8

Di Gioia Lello , Presidente ... 8

Guffanti Renzo , Presidente della CNPADC ... 10

Di Gioia Lello , Presidente ... 10

Guffanti Renzo , Presidente della CNPADC ... 10

Di Gioia Lello , Presidente ... 10

ALLEGATO: Documentazione presentata da CNPADC ... 11

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 8.45.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del presidente e del direttore generale della Cassa nazionale di previdenza e assistenza dei dottori commercialisti (CNPADC).

PRESIDENTE. L'ordine del giorno reca l'audizione, nell'ambito dell'indagine conoscitiva sulla funzionalità del sistema previdenziale pubblico e privato alla luce della recente evoluzione normativa e organizzativa, anche con riferimento alla strutturazione della previdenza complementare, del dottor Renzo Guffanti, Presidente della Cassa nazionale di previdenza e assistenza dei dottori commercialisti.

Il dottor Guffanti è accompagnato dal direttore generale Tommaso Pellegrini e dal responsabile del servizio investimenti mobiliari dottor Fabio Lenti.

Do quindi la parola al dottor Guffanti.

RENZO GUFFANTI, Presidente della CNPADC. Buongiorno a tutti. Abbiamo portato alcuni documenti che sono relativi specificamente all'andamento del patrimonio mobiliare e a un'informativa sugli investimenti.

Per quanto mi riguarda posso dare informazioni molto complessive; se ci sarà bisogno di qualche dettaglio nello specifico, il responsabile del servizio mobiliare potrà fornire direttamente gli approfondimenti che vengano ritenuti opportuni.

I numeri che abbiamo sono relativi ai bilanci chiusi al 31.12.2012 e al 31.12.2013. Tra l'altro, per quanto riguarda il 31.12.2012, abbiamo appena ricevuto l'esito dell'attività di controllo svolta da COVIP, che ha relazionato al Ministero del lavoro, il quale a sua volta ci ha chiesto di fornire alcuni chiarimenti che sono stati tempestivamente forniti. Ugualmente avevamo ricevuto anche da parte della Commissione una richiesta di alcune informazioni su cui abbiamo dato riscontro di recente.

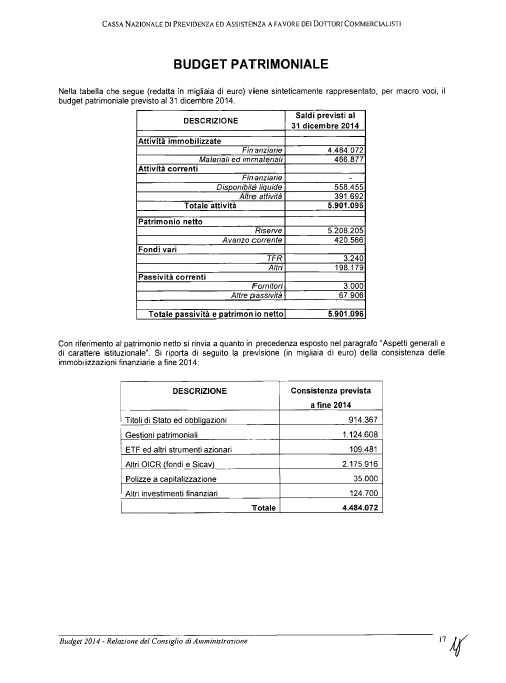

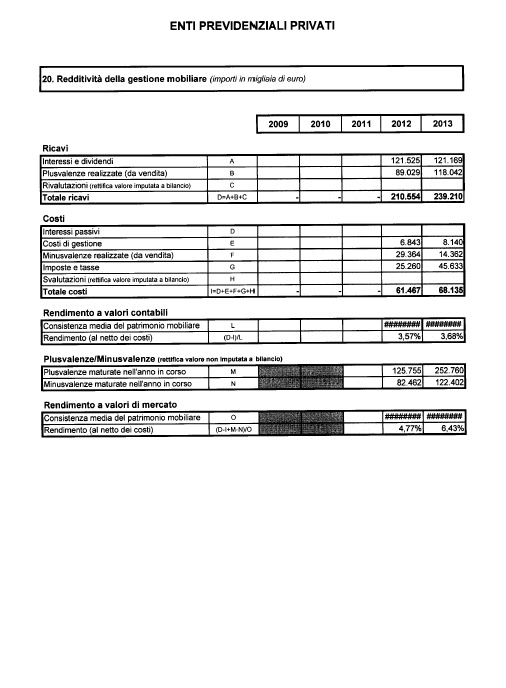

Noi ci troviamo in una condizione tale per cui il nostro patrimonio liquido al 31.12.2012 superava di qualche milione i 4 miliardi di euro ed era ripartito in diretto portafoglio per circa 3,3 milioni e in gestioni patrimoniali per 900 mila euro. Le gestioni patrimoniali risalgono ad alcuni anni fa; le più vecchie sono iniziate addirittura alla fine degli anni Novanta. L'ultima gestione è stata affidata nel 2007.

Erano le gestioni classiche di una decina d'anni fa, con delega a un gestore di compiere le operazioni di acquisto o vendita, di monetizzazioni, di opportunità, laddove ci fossero plusvalenze. È un comparto che è sempre stato intorno al miliardo di euro.

Calcolando che il nostro patrimonio in realtà ogni anno cresce di circa 500 milioni, l'importanza delle gestioni patrimoniali Pag. 4nel tempo si è andata diluendo da poco meno del 50 per cento fino a poco più del 20 per cento attuale.

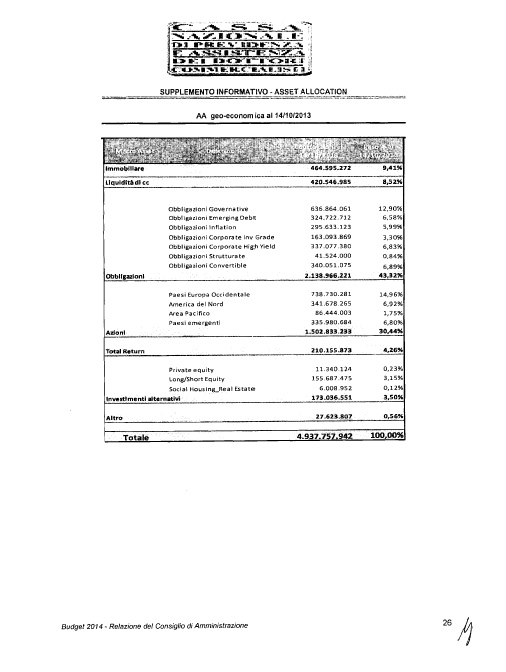

Il grosso delle attività, invece, è da un lato nel comparto obbligazionario, che può essere in parte di titoli di Stato. Al 31.12.2012 detenevamo direttamente circa 800 milioni di titoli di Stato. Ovviamente, all'interno delle varie gestioni, ogni gestore, per le caratteristiche di cui gode la sua attività, spesso e volentieri compra altri BTP o altri CCT, per cui questo numero è riferibile esclusivamente a quello che noi detenevamo direttamente.

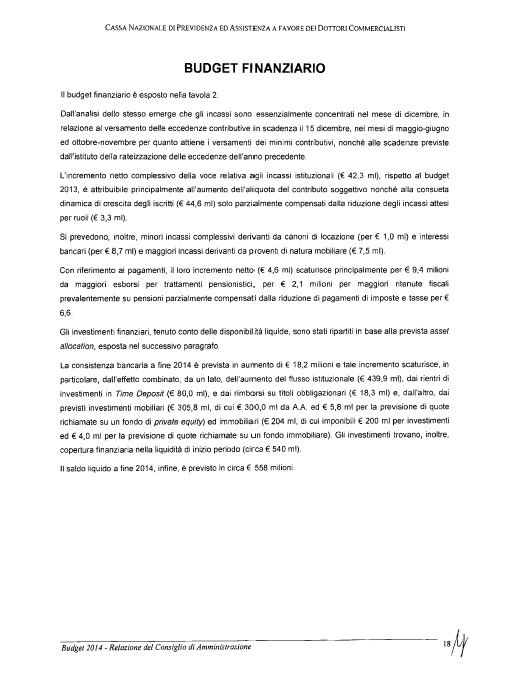

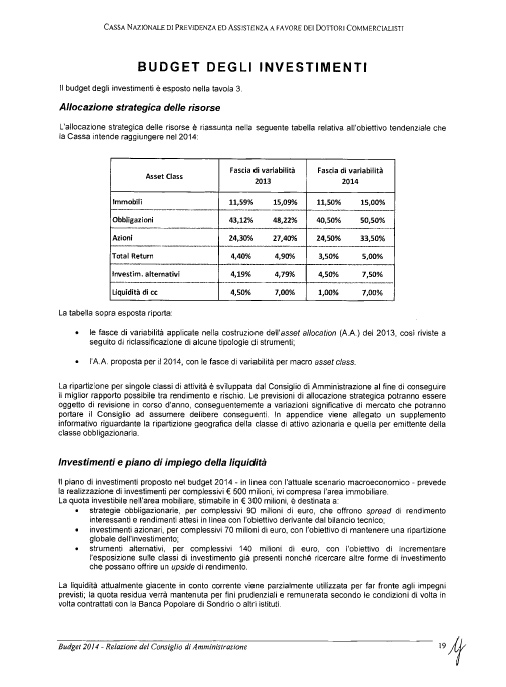

Inoltre, 1,5 miliardi erano investiti in OICR, quindi fondi comuni di investimento, seguendo tematiche che vanno dalla diversificazione territoriale alla diversificazione di valuta, alla diversificazione di titolo di investimento (bond, equity, total return e altro). Vi è una piccolissima quota di ETF che è residuale – stiamo parlando di 80 milioni di euro – e poi un numero, che non rispecchia la situazione di tutto l'anno, è la giacenza di liquidità che al 31 dicembre di ogni anno è molto elevata per un motivo congiunturale e fisiologico.

Il grosso delle eccedenze contributive che sono dovute dagli iscritti alla Cassa ha come scadenza il 15 dicembre, come data di versamento. È chiaro che ricevendo questa massa di versamenti a una settimana da Natale, in un periodo in cui non c’è il tempo per sviluppare un piano di investimenti che sarà invece l'attività di tutto l'anno, noi ci presentiamo regolarmente al 31 dicembre di ogni anno con una quota di liquidità che sembra esorbitante, ma in realtà è tale solo perché è stata incassata da meno di dieci giorni.

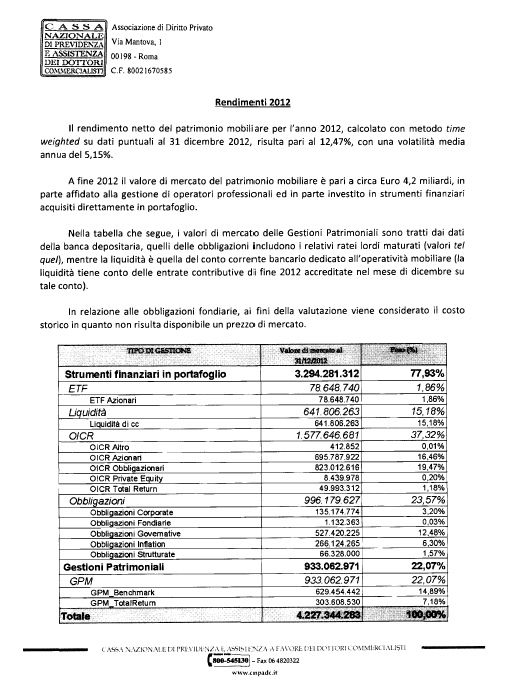

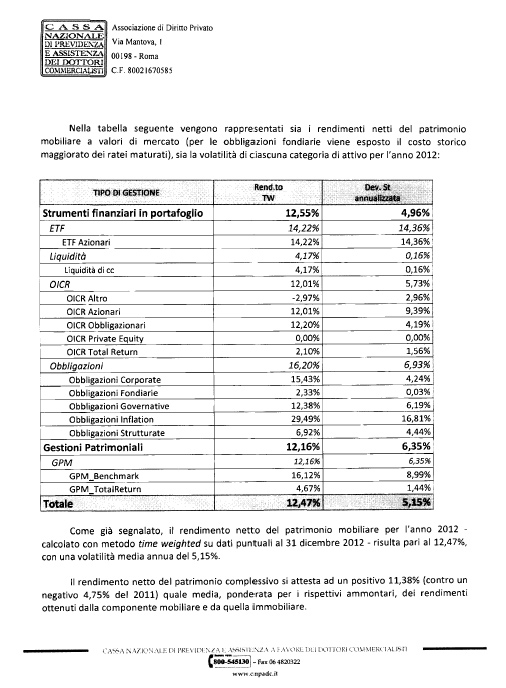

Per quanto riguarda i rendimenti a concezione finanziaria, al net asset value degli investimenti, è stato preparato anche un prospetto dove si vedono gli effettivi rendimenti scaricati a conto economico, però prendendoli invece a NAV, quindi i valori e tutto quello che avevamo in portafoglio al primo gennaio 2012, il rendimento netto dell'anno si è andato puntando sul 12,47 per cento, con una deviazione standard del 5 per cento. La deviazione standard ovviamente per noi è un dato sensibile quasi quanto il rendimento, perché la nostra missione, da Cassa previdenziale di primo pilastro, è sicuramente da un lato ottenere rendimenti, ma soprattutto, dall'altra parte, svolgere un'attività di massima conservazione del capitale.

Meglio avere un 1 per cento di rendimento in meno, ma una deviazione bassa il più possibile. Questo significa che la quantità di rischio che faccio correre al mio capitale per ricavarne un rendimento è prudente e tranquilla. Questo è un dato che è stato tranquillamente centrato sia nel 2012 che nel 2013.

Nel 2012, come dicevo, i numeri sono 12,47 di rendimento con una deviazione standard del 5,5. L'anno 2013 ha visto degli andamenti meno brillanti rispetto all'anno 2012. La sua rappresentazione è sempre nel documento che allego. In questo caso il patrimonio complessivo investito in mobiliare è salito a 4,7 milioni che rispetto ai 4,2 milioni rispecchiano quei 500 milioni circa di flusso di cassa positivo che tutti gli anni, almeno in questo periodo, siamo in grado di generare.

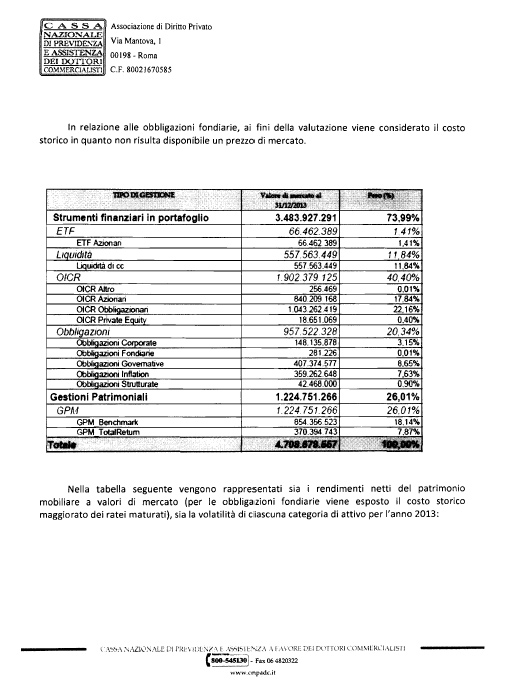

Gli impieghi, all'interno delle varie classi, sono praticamente rispettosi di quello che avevo già citato in precedenza. Volendo guardare alle minime differenze, è stata arrotondata la quantità di patrimonio affidato a un gestore patrimoniale che avevamo già nel novero dei fornitori selezionati tra il 1999 e il 2007 e il saldo dei gestori patrimoniali sale a 1,2 miliardi. I valori degli OICR e delle obbligazioni crescono proporzionalmente all'incremento del 10 per cento del valore complessivo del patrimonio; gli ETF calano da 80 a 66 milioni, perché è un comparto che riteniamo non più di interesse, quindi man mano, quando si creano le condizioni per poterli liquidare economicamente, li togliamo direttamente dal portafoglio. La liquidità, anche in questo caso, non è così elevata come nel 2012: stiamo parlando di 557 milioni contro i poco più di 600 dell'anno precedente. Il motivo per cui il Pag. 5valore è sempre molto elevato è riconducibile esattamente a quello che ho già anticipato in precedenza.

Il totale del patrimonio ammonta a 4 miliardi 708 milioni, più ovviamente la componente immobiliare, che non è oggetto di questo report. Il rendimento a time weighted con il NAV confrontato al 31.12.2013 è in questo caso di 5,75 per cento e la deviazione – dato che, come prima ricordavo, è uno di quei numeri di cui abbiamo particolarmente cura – è nettamente più bassa rispetto all'anno precedente, fermandosi a un valore del 4,35 per cento, contro più del 5 per cento dell'anno precedente. Questo vuol dire che in un anno in cui i mercati erano comunque più nervosi rispetto all'anno precedente, il grado di «rischio» a cui era stato sottoposto il nostro patrimonio mobiliare investito era più basso rispetto a quello che era stato riscontrato nel corso dell'anno 20212.

Per ultimo, abbiamo fornito l'elenco alfabetico completo di tutti i gestori, sia di fondi patrimoniali, sia di OICR e di strumenti per l'investimento in fondi comuni o prodotti simili, che attualmente abbiamo come controparti. La lista non è lunghissima, sono una ventina di nomi. Se ne dovessi leggere qualcuno a caso, troviamo Goldman Sachs, Schroder, Banca Profilo, Aberdeen, Allianz, Pimco, nomi che tutti noi conosciamo come fornitori primari sull'industria dell'investimento finanziario per investitori istituzionali come siamo noi.

PRESIDENTE. Grazie, presidente.

Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

GIUSEPPE GALATI. Vorrei porre un tema al presidente e conoscere la valutazione sua e dell'ente che presiede in ordine alla sentenza della Corte di cassazione del 12 agosto 2014, che ha aperto una questione sostanzialmente dirompente per i meccanismi pensionistici delle Casse.

La Corte, con questa sentenza, ha dichiarato sostanzialmente l'insufficienza della cosiddetta clausola di salvaguardia, interpretata dall'articolo 1, comma 488 della legge di stabilità del 2014, che legittima le libere casse che hanno tagliato le pensioni attese senza rispettare rigidamente il principio del pro rata.

Questo pronunciamento evidentemente può aprire il rischio di possibili ricorsi, quindi vorrei conoscere la vostra valutazione, anche al fine di identificare eventuali orientamenti e interventi da adottare in sede legislativa per promuovere un'adeguata armonizzazione fra giurisprudenza e normativa, al fine ultimo degli interessi dei contribuenti e anche al fine di promuovere adeguatezza delle prestazioni fra le diverse generazioni di pensionati.

RENZO GUFFANTI, Presidente della CNPADC. Il tema è appassionante. Se lo vogliamo affrontare con una visuale più ampia possibile – al di là del contenuto terra terra delle parole che sono scritte, peraltro alcune difficili da condividere nel ruolo in cui mi trovo – è evidente che il primo problema è fino a che punto la contemperazione dei diversi poteri può permettere a una sentenza di Cassazione di dire al legislatore che si è sbagliato, che si sta sbagliando ripetutamente e che quella che riteneva essere un'interpretazione autentica non lo è.

Questo mi tocca innanzitutto come cittadino: quali possono essere le iniziative che possiamo adottare, oltre a quella di avere già un comma 763 che interveniva chiarendo che, rispetto al mandato che è stato dato alle Casse di previdenza, laddove determinati interventi erano indirizzati alla sostenibilità del sistema complessivo dovevano essere ritenuti accettabili, e a distanza di dieci anni dalle riforme più pesanti e di sette anni dal comma 763, quando il legislatore interviene nuovamente per meglio chiarire la portata di quello che era l'intendimento del legislatore, c’è al contrario un giudice che dice «mi dispiace, quello che hai fatto non è quello che credevi di fare».

Questa, tra l'altro, è una situazione in cui noi ci dibattiamo in «n» casi, e questo è uno dei più contraddittori in assoluto. Il Pag. 6decreto legislativo n. 509/94 ci dava mandato di assumerci il fardello di tutto il debito latente che allora si era generato con leggi che erano pubbliche e che davano determinati livelli di generosità nelle prestazioni a Casse che erano pubbliche. Le Casse sono state privatizzate ed è stato detto loro che, essendo ora private, si devono arrangiare.

Siccome noi non battiamo moneta e non abbiamo diritto di imporre imposta, l'unico modo per poter ragionevolmente tenere in piedi l'equilibrio era da un lato aumentare le contribuzioni, aumentare l'età di uscita dal mondo del lavoro e l'inizio del percepimento della prestazione, e dall'altro inevitabilmente anche ridurre, per quanto con ragionevolezza, la prestazione stessa. Diversamente, mi trovo in condizione di dover fare un esercizio impossibile: quello di continuare a garantire prestazioni – che peraltro non ho preso io l'impegno di erogare, perché l'impegno veniva da leggi dello Stato – con risorse che sono solo del privato e che sono per definizione in numero finito.

Le Casse hanno provato a impegnarsi e direi che siamo riusciti, in gran parte, a onorare il patto del decreto n. 509/94, però, nel momento in cui ci si dice che dobbiamo arrangiarci e che non devono esserci oneri a carico dello Stato, è vero che nessuno vuole ledere diritti costituzionali ma non ci si può neanche imporre un esercizio impossibile.

Se, da un lato, qualcuno ci dice che le nostre risorse sono quelle e, dall'altro, qualcuno ci dice che dobbiamo spendere più di quello di cui disponiamo, evidentemente salta il piatto, che è poi il diuturno problema dell'equilibrio di bilancio complessivo.

Io ho più di cinquant'anni e da almeno trenta tutti gli anni vedo che quando la Repubblica è in grado di raccogliere 100 serve 103, quando è in grado di raccogliere 110 serve 113, quando è in grado di raccogliere 150 serve 153, però non riusciamo mai a quadrare. Il problema è che lo Stato ha delle leve di cui una Cassa privatizzata non dispone.

Vorrei fare qualche considerazione anche sull'effetto della sentenza, perché non vorrei che si creino equivoci o allarmismi troppo elevati. La sentenza è pesantissima, soprattutto perché è mirata a una prestazione che è stata erogata a partire dal 2004. Il 2004 era l'anno in cui la riforma di Cassa ragionieri iniziava e in quell'anno effettivamente la regola vigente chiedeva il rispetto rigidissimo del principio del pro rata, dalla legge n. 335/95.

Già l'intervento fatto con il comma 763 nella legge 296 del 2006 è stato ripetutamente considerato da giurisprudenza sia di livelli inferiori, ma anche da più di una sentenza di Cassazione, come una sorta di spartiacque, nel senso che nel momento in cui non gli si dà validità retroattiva gli viene comunque sicuramente riconosciuta validità innovativa. Dunque, le prestazioni calcolate ed erogate dopo l'1.1.2007, ispirandosi al principio del pro rata, come dice il comma 763, invece che attenendosi rigidamente al principio del pro rata come veniva detto nella legge n. 335, di fatto – così riteniamo, ma l'ha ritenuto la stessa Cassazione – mettono in sicurezza tutte quelle posizioni che in realtà sono andate maturando dopo l'1.1.2007.

Questo vuol dire che, ad esempio, le Casse – e sono state la maggior parte – che sono arrivate a completare il loro percorso di riforma dopo l'1.1.2007 non verranno di fatto toccate da questo tipo di problematica, al contrario di quelle più tempestive e io direi anche più diligenti nell'intervenire e applicare delle riforme molto rigide, come Cassa ragionieri e noi. Devo dire che noi, tra l'altro, avevamo applicato un sistema di proporzionalità nell'inserire la riforma molto più graduale e protratto per un periodo più lungo di tempo. Questo ci porta a dire che l'effetto anche di un eventuale ricalcolo dei trattamenti liquidati nel 2005 e nel 2006 su di noi avrebbe un impatto comunque sopportabile ai fini della sostenibilità.

Non vorrei farmi troppo gli affari di una Cassa che non guido direttamente, ma conoscendo il contenuto di Cassa ragionieri, che al contrario aveva fatto un taglio secco fino al 20 per cento delle prestazioni, Pag. 7immagino che sui loro conti questa sentenza impatti in maniera molto più sensibile.

Noi fondamentalmente, per tutto il 2004-2005, abbiamo continuato a usare i vecchi sistemi, perché c'era stato un anno di moratoria rispetto al passato, sia come età pensionabile sia come metodo di calcolo. L'età e gli anni di riferimento sono poi andati aumentando dal 2005 fino al 2009 e solo nel 2009 la riforma è arrivata a pieno effetto, ma a quel punto, anche se vogliamo non considerare valido l'intervento del comma 488 – che per quanto mi riguarda, al contrario, ha una sua dignità e una sua validità, al di là di quello che viene scritto dalla Cassazione – il maggiore esborso si può fondamentalmente tradurre nel fatto che se io dovessi garantire queste maggiori prestazioni dovrei inevitabilmente fare ricorso a una quota del contributo integrativo, quello che oggi come oggi mi dà la possibilità di fare interventi di sostenibilità o di adeguatezza.

Noi per primi dal 2012 abbiamo introdotto l'aliquota di computo proprio perché avevamo visto che i dati di stabilità erano molto confortanti, per cercare di dare prestazioni in più agli ultimi iscritti o a quelli che si iscriveranno. Poiché, come ricordavo prima, le nostre risorse sono comunque un numero finito, se vengo obbligato a spendere prima e per una coorte più anziana delle risorse di cui dispongo, l'unica cosa che posso fare è depotenziare l'aliquota di computo, dire chiaramente al mio iscritto più giovane che lo devo penalizzare perché quei soldi servono per pagare qualcuno che è venuto prima di lui e a distanza probabilmente di vent'anni in più arriveremo comunque a chiudere il cerchio.

È chiaro che i numeri sono impietosi. Lo sappiamo tutti. Quando ci siamo privatizzati un dottore commercialista versava il 6 per cento di contributo sul suo reddito dichiarato, ottenendo un 2 per cento di anzianità annua sulla media dei suoi redditi finali. Se vogliamo ragionare in termini percentuali di tasso di trasformazione, stiamo parlando di un 2 per cento a fronte di un 6, stiamo parlando di un 33,3 per cento di rendimento. L'operazione matematica è abbastanza semplice.

Oggi noi paghiamo pensioni dove il tasso di trasformazione del montante che è stato accumulato a contributivo rispetto al primo trattamento che andiamo a liquidare, per dare un numero medio, sta intorno al 5 per cento.

La differenza tra la generosità del retributivo da legge 21/86, legge dello Stato, quando i debiti erano dello Stato, e la generosità che oggi ci possiamo permettere per essere stabili – non esattamente oggi, ma ci siamo permessi dal 2004 al 2012, prima dell'introduzione dell'aliquota di computo – si misura in questo rapporto.

Quando i soldi erano della Repubblica pensavamo – non lo pensavo io, ma chi ha approvato la legge 21/86 – di avere una leva del 33,3 per cento sul capitale che verso o ho versato; da privati il grado di prestazione è sceso al 5 per cento. Siamo a un rapporto 1 a 6 e questo rapporto mi serve per mettere in sicurezza l'eccessiva generosità di cui hanno goduto tutti i soggetti che erano iscritti alla Cassa dottori commercialisti nel periodo dal 1o gennaio 1986 fino al 31 dicembre 2003.

PRESIDENTE. Presidente, consultando la documentazione che ci avete prodotto, notavo alcune questioni che vorrei approfondire.

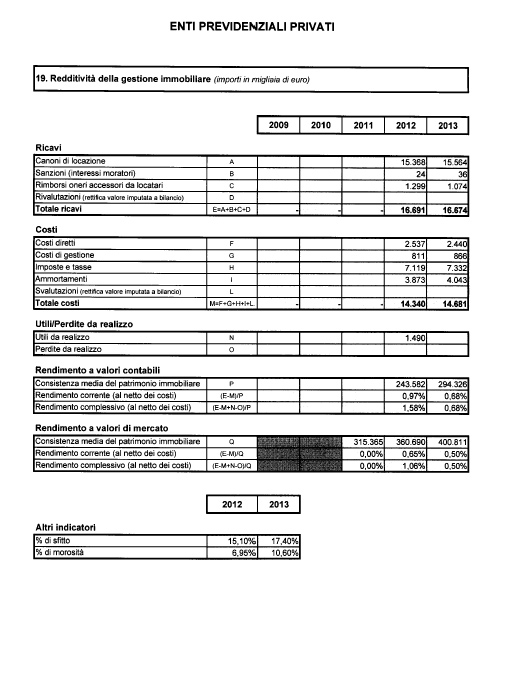

Non mi riferisco ai fondi mobiliari, perché ho visto che avete un elenco estremamente lungo. Per ciò che riguarda, invece, gli investimenti immobiliari ho notato che avete fatto alcuni interventi di ristrutturazione, in alcune realtà del nostro Paese, per esempio a Milano o a Lecce, in immobili di vostra proprietà. In particolare, sfogliando velocemente ho letto che siete intervenuti nella realtà di Roma per la presenza di amianto. Come mai ?

RENZO GUFFANTI, Presidente della CNPADC. Per una bonifica delle coperture.

PRESIDENTE. Questo significa che avete verificato che in quella struttura vi Pag. 8erano delle situazioni estremamente delicate e siete intervenuti. Questa struttura era di vostra proprietà già precedentemente ? Da quando ?

RENZO GUFFANTI, Presidente della CNPADC. Sono proprietà che risalgono agli anni ’70-’80. Sono immobili molto datati, anche perché quando si parla di amianto ovviamente ci si riferisce all'eternit presente sulla copertura e l'utilizzo dell'eternit in copertura è tipico degli anni ’70.

PRESIDENTE. Non sto addebitando a voi, per carità, la responsabilità di questo...

RENZO GUFFANTI, Presidente della CNPADC. Noi per primi ci siamo resi conto della situazione e vogliamo bonificarla.

PRESIDENTE. La domanda è più ampia. Tale questione riguarda immobili ad uso abitativo ?

RENZO GUFFANTI, Presidente della CNPADC. Abitano delle persone.

PRESIDENTE. È quindi probabile – mi auguro di no – che ci possano essere anche alcune «rivendicazioni».

Seconda questione. Leggo nella vostra relazione che, in buona sostanza, sulle questioni di beni immobili non vi sono delle SGR che li gestiscono, quindi li gestite direttamente in proprio.

RENZO GUFFANTI, Presidente della CNPADC. È partita proprio nel corso del 2014 la prima realtà, il fondo «Primo RE», che attualmente è capitalizzato con 50 milioni di euro e ha un tetto massimo di raccolta fino a 300 milioni di euro.

È il nostro primo esperimento nel mondo della gestione dell'immobiliare.

PRESIDENTE. Quale è la compagine societaria ?

RENZO GUFFANTI, Presidente della CNPADC. Siamo noi.

PRESIDENTE. E c’è anche un responsabile dell'immobiliare in quanto tale ?

RENZO GUFFANTI, Presidente della CNPADC. C’è un responsabile.

PRESIDENTE. Come viene gestito ?

RENZO GUFFANTI, Presidente della CNPADC. Viene gestito internamente e direttamente.

PRESIDENTE. Nel momento in cui si dice che viene gestito internamente e direttamente, è chiaro che è una risposta – se mi consente, presidente – esaustiva ma anche, nello stesso tempo, abbastanza generica. C’è un consiglio di amministrazione ? O gestisce direttamente il consiglio di amministrazione della Cassa...

RENZO GUFFANTI, Presidente della CNPADC. Bisogna intenderci su cosa intendiamo per «gestisce».

PRESIDENTE. Gli investimenti.

RENZO GUFFANTI, Presidente della CNPADC. Noi abbiamo un patrimonio che è storico. Se stiamo parlando di Roma, se stiamo parlando di Lecce, se stiamo parlando di quello che lei ha appena citato sono tutti immobili che noi avevamo precedentemente.

PRESIDENTE. Mi permetto di insistere. Voi avete un patrimonio passato, quello che risale agli anni ’70, tanto è vero che avete fatto interventi di bonifica, il che mi pare una scelta giusta.

Credo però che anche in anni recenti abbiate investito sull'immobiliare.

RENZO GUFFANTI, Presidente della CNPADC. Abbastanza poco.

PRESIDENTE. Non sto dicendo molto o poco; dico che avete investito. Oltretutto Pag. 9saremmo grati a lei se ci facesse pervenire anche gli investimenti immobiliari che sono stati realizzati.

Le ho chiesto se questi investimenti che voi realizzate sono direttamente gestiti dalla Cassa e lei mi ha risposto di sì. Quindi, poiché li gestite voi direttamente, gradiremmo conoscere questa struttura che gestisce e che fa investimenti immobiliari e sapere come vengono a essere determinati gli investimenti. È chiaro che o si va su un mercato libero e si fanno delle valutazioni particolarmente puntuali in virtù degli indici trimestrali, semestrali e annuali, o una serie di interventi di altra natura.

Vorrei porre un'altra questione. Siccome avete questo patrimonio immobiliare di tipo sia residenziale che commerciale, per il tipo residenziale – presumibilmente sono tutti immobili di proprietà, se avete già fatto le dismissioni – se gli immobili sono in affitto chiedo se prevedete delle dismissioni nel prossimo futuro, quindi se intendete vendere pezzi di questo patrimonio immobiliare.

Nel caso in cui pensate di vendere, qual è il sistema di vendita ? Lo chiedo per il semplice motivo che ci sono alcune Casse che, ad esempio, hanno un patrimonio immobiliare sicuramente molto più consistente del vostro che attuano un sistema di vendita significativo, che agevola coloro i quali sono già all'interno di queste strutture. Mi riferisco per esempio all'Enasarco e ad altri enti che hanno un consistente patrimonio immobiliare.

Oltretutto nel decreto «sblocca Italia» vi è anche un sistema che è stato già utilizzato in tempi passati, il cosiddetto «affitto-acquisto». Voi pensate di utilizzare anche questo sistema nel caso in cui doveste decidere di mettere sul mercato e quindi vendere alcune proprietà immobiliari ?

Cito un'ultima questione. Avete un patrimonio mobiliare di 4,7 miliardi di euro, di cui circa il 20 per cento investito in Italia. Il rapporto è estremamente squilibrato: circa l'80 per cento è investito all'estero e il restante 21 o 22 o 23 o 18 per cento in Italia.

Mi rendo perfettamente conto che la Cassa ha giustamente necessità di investire perché deve avere dei rendimenti interessanti per poter mantenere il sistema. Mi pare giusto che questo venga realizzato, però mi pare anche che questo tipo di intervento dimostri da parte della Cassa – questo è un ragionamento che stiamo facendo anche con tutte le altre Casse – che non vi è una grande fiducia rispetto a questo Paese.

C’è la volontà, da parte della Cassa, di invertire gli interventi mobiliari in direzione del territorio italiano, per fare in modo che si crei quella fiducia in un sistema che oggettivamente oggi ha necessità di essere alimentato per creare quelle condizioni di sviluppo di cui stiamo parlando da moltissimo tempo ?

Mi rendo conto che questo tipo di fiducia si crea anche attraverso alcuni meccanismi di fiscalità o normativi. Poco fa, rispondendo alla domanda del collega Galati, lei ci ha chiarito con puntualità gli interventi e anche le difficoltà che attraverserà la Cassa ragionieri, che noi conoscevamo. Lei ha sottolineato, peraltro, che per quanto riguarda la vostra Cassa non vi sono problemi di questo tipo perché, pur avendo realizzato quel tipo di riforma prima del 2007, siete stati attenti a determinare condizioni di stabilità in quanto tali, quindi, anche ammesso che questa sentenza incida sulla vostra Cassa, non creerà alcun problema.

Mi rendo conto che vi è anche la necessità di armonizzare un sistema normativo che consenta anche di poter dare risposte in positivo al sistema delle Casse in quanto tale. Questo è il ragionamento generale.

Lei, dottor Guffanti, aggiungeva poco fa che nel 2014 avete pensato di costruire o di realizzare una SGR a totale capitale della Cassa perché questo potrebbe essere un meccanismo molto più rispondente in merito agli interventi per ciò che riguarda gli investimenti mobiliari.

Dal momento che inizieremo a breve un'indagine conoscitiva sulle SGR, sui fondi mobiliari, sui fondi immobiliari e anche sulla sanità integrativa che riguarda Pag. 10il sistema della previdenza di primo pilastro, secondo pilastro e terzo pilastro, avremo modo di approfondire ulteriormente tali aspetti.

La ringrazio.

RENZO GUFFANTI, Presidente della CNPADC. Grazie a lei, presidente.

Devo dire che la portata delle domande richiederebbe circa un'ora di tempo per trattarle adeguatamente.

Comincerei ad affrontare prima il tema della disponibilità a investire sul sistema Italia. Tale tema è misurato da un fatto che è già accaduto, quindi non dobbiamo parlare di disponibilità in prospettiva, ma addirittura di disponibilità già manifestata.

Mi riferisco al fatto che nel disegnare l’asset allocation per l'anno 2014 la Cassa ha inserito in un pacchetto di investimenti che complessivamente cubava 500 milioni, 140 milioni – per cui poco meno del 30 per cento dell'investimento per quell'anno – su quello che noi abbiamo definito economia reale. Questa è una fetta di investimenti non ancora completamente allocata, anche perché comunque l'attività di selezione e di individuazione delle controparti su cui andare a investire è differente, è più complicata, con meno dati obiettivi di riferimento.

Nel momento in cui si investe in private equity non si ha un titolo che tutti i giorni fissa un prezzo in borsa o un fondo che tutti i giorni fa un NAV sul mercato. Dunque, si tratta di un'attività di selezione circospetta, molto approfondita, che sta dando i suoi risultati e che ha come fine appunto quello di portare la risorsa finanziaria – secondo un'immagine che ho già usato in più di un'occasione – invece che nelle arterie di Wall Street o di Londra o della Borsa di Milano, il più possibile vicino ai capillari, al contrario, dell'impresa media o addirittura medio-piccola, che in un periodo di tensioni finanziarie, difficoltà da parte del mondo del credito ad assolvere quella che normalmente è la sua missione, ha bisogno di strumenti che possano sostenerla.

Dunque, la disponibilità da questo punto di vista è assolutamente già dimostrata.

PRESIDENTE. Le chiedo scusa, ma a causa dell'imminente inizio delle votazioni in Aula le chiederei – sicuramente lei ci dirà di sì, dal momento che conosco la sua disponibilità e gentilezza – di riaggiornarci in una nuova audizione da concordare compatibilmente con le vostre e le nostre esigenze.

RENZO GUFFANTI, Presidente della CNPADC. Perfetto. Tornerò portando magari anche della documentazione aggiuntiva, ad esempio rispetto al ciclo della decisione di investimento e di disinvestimento anche immobiliare.

PRESIDENTE. Ringrazio il presidente Guffanti, dispongo che la documentazione prodotta sia pubblicata in allegato al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 9.30.

Pag. 11ALLEGATO