Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA FUNZIONALITÀ DEL SISTEMA PREVIDENZIALE PUBBLICO E PRIVATO, ALLA LUCE DELLA RECENTE EVOLUZIONE NORMATIVA ED ORGANIZZATIVA, ANCHE CON RIFERIMENTO ALLA STRUTTURAZIONE DELLA PREVIDENZA COMPLEMENTARE

Audizione di rappresentanti di CNPR.

Di Gioia Lello , Presidente ... 3

Pagliuca Luigi , Presidente della CNPR ... 3

Di Gioia Lello , Presidente ... 3

Pagliuca Luigi , Presidente della CNPR ... 3

Di Gioia Lello , Presidente ... 4

Pagliuca Luigi , Presidente della CNPR ... 4

Di Gioia Lello , Presidente ... 4

Piazza Alberto , Direttore generale della CNPR ... 4

Di Gioia Lello , Presidente ... 4

Piazza Alberto , Direttore generale della CNPR ... 4

Di Gioia Lello , Presidente ... 5

Piazza Alberto , Direttore generale della CNPR ... 5

Di Gioia Lello , Presidente ... 6

Pagliuca Luigi , Presidente della CNPR ... 6

Di Gioia Lello , Presidente ... 7

Morassut Roberto (PD) ... 7

Puglia Sergio ... 8

Di Gioia Lello , Presidente ... 9

Piazza Alberto , Direttore generale della CNPR ... 9

Morassut Roberto (PD) ... 9

Piazza Alberto , Direttore generale della CNPR ... 9

Pagliuca Luigi , Presidente della CNPR ... 9

Morassut Roberto (PD) ... 11

Piazza Alberto , Direttore generale della CNPR ... 11

Di Gioia Lello , Presidente ... 11

Piazza Alberto , Direttore generale della CNPR ... 11

Di Gioia Lello , Presidente ... 11

Piazza Alberto , Direttore generale della CNPR ... 12

Di Gioia Lello , Presidente ... 12

Piazza Alberto , Direttore generale della CNPR ... 12

Di Gioia Lello , Presidente ... 12

Piazza Alberto , Direttore generale della CNPR ... 12

Di Gioia Lello , Presidente ... 12

Piazza Alberto , Direttore generale della CNPR ... 12

Di Gioia Lello , Presidente ... 12

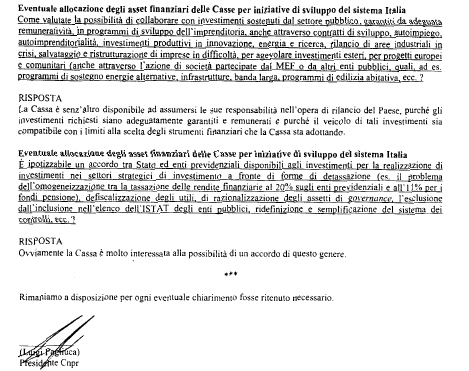

ALLEGATO: Documentazione presentata da CNPR ... 15

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 8.10.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti di CNPR.

PRESIDENTE. L'ordine del giorno reca l'audizione, nell'ambito dell'indagine conoscitiva sulla funzionalità del sistema previdenziale pubblico e privato alla luce della recente evoluzione normativa e organizzativa, anche con riferimento alla strutturazione della previdenza complementare, del presidente e del direttore generale della Cassa nazionale di previdenza ed assistenza a favore dei ragionieri e periti commerciali, Luigi Pagliuca e Alberto Piazza.

Il dottor Pagliuca, che è presidente da pochi mesi, ci ha inviato qualche giorno fa una relazione abbastanza generica. Spero che nella esposizione che ci farà questa mattina vorrà entrare un po’ più nei dettagli.

Do quindi la parola al dottor Pagliuca per lo svolgimento della sua relazione.

LUIGI PAGLIUCA, Presidente della CNPR. Grazie, presidente. Se c’è qualche punto specifico su cui vuole che le relazioni, lo faccio volentieri. Pensavo che la Cassa fosse stata abbastanza esaustiva nella sua documentazione.

PRESIDENTE. Su alcuni aspetti importanti, che riguardano in particolare gli investimenti sia mobiliari che immobiliari effettuati, mi pare che la documentazione sia abbastanza vaga ed è in tal senso che le chiederei un approfondimento.

Lei peraltro conosce bene i problemi a cui mi riferisco, essendo stato, prima di essere eletto presidente della Cassa, un consigliere, anche abbastanza critico.

LUIGI PAGLIUCA, Presidente della CNPR. La ringrazio, presidente. Come giustamente ha fatto osservare lei, è evidente che le scelte operate dal consiglio precedente all'attuale non erano condivise dalla maggioranza dei delegati, come hanno confermato i risultati elettorali.

Per quanto riguarda gli investimenti mobiliari, non eravamo d'accordo sul prendere tutto il capitale mobiliare e affidarlo esclusivamente a un solo gestore. Come delegati di opposizione, abbiamo fatto tutto quello che potevamo, però la maggioranza dei delegati all'epoca aveva ritenuto corretto questo tipo di investimento, avendone discusso. La democrazia prevede che si faccia quello che dice la maggioranza, la quale ha avuto fiducia nelle scelte operate nel consiglio precedente.

Va anche detto che i soldi non sono stati affidati a una persona qualsiasi, ma a un organismo autorizzato dalla Banca d'Italia, controllato da Consob, assolutamente nei canoni del consentito.Pag. 4

Il fatto che fosse nei canoni del consentito non escludeva che, a mio parere e anche a parere di altri delegati, si potesse fare una scelta di natura diversa. Evidentemente la storia ha dimostrato che sarebbe stato più prudente comportarsi in maniera diversa.

Purtroppo è troppo facile essere corretti a posteriori. Evidentemente chi mi ha preceduto aveva ritenuto opportuno fare scelte diverse.

Credo che lei sappia meglio di me che su questo ci sono indagini della procura di Milano. Se queste indagini dovessero portare a conclusioni diverse, ovviamente sarà nostro dovere tutelare e costituirci parte civile nei confronti di chi dovesse avere avuto delle responsabilità.

In merito agli investimenti immobiliari, noi stiamo subendo, come credo tutta la nazione, il problema che per legge dobbiamo investire nel residenziale. Abbiamo circa 550 milioni di euro, pari a un quarto dei nostri investimenti, investiti nel settore immobiliare residenziale, che ha subìto un tracollo sia sotto il profilo del rendimento che sotto il profilo del valore. Effettivamente, quindi, abbiamo delle problematiche in atto.

Grazie alle persone che lavorano all'interno dalla Cassa, stiamo studiando un sistema per prendere tutto questo capitale e renderlo disponibile sul mercato, in maniera che possa avere un appeal, anche perché oggi come oggi l'offerta è particolarmente elevata, conseguentemente la richiesta è particolarmente bassa e il prezzo ne risente negativamente. Stiamo studiando un exit strategy.

Ritornando un attimo sugli investimenti mobiliari, ci stiamo attrezzando affinché la scelta effettuata la volta precedente, cioè quella di affidarsi a un solo gestore, non si possa ripetere. Andrà diviso il capitale in più gestori. Questo attualmente è allo studio del consiglio. Entro un mese dovremmo essere in grado di comunicarvi la scelta che il consiglio avrà operato in tal senso. Comunque, la strada è quella: massima prudenza, più gestori e tranquillità.

PRESIDENTE. Come dicevo, lei ha ereditato una situazione e, quindi, ci rendiamo conto degli sforzi che sta facendo. Di questo alla fine le renderemo merito. Noi ovviamente abbiamo la necessità di guardare con attenzione alle questioni della previdenza degli associati. Sappiamo che ci sono delle difficoltà, anche perché i numeri degli iscritti si restringono sempre di più. Faremo anche noi delle proposte nell'ambito della prossima indagine conoscitiva che avvieremo tra poco.

Vorremmo sapere dove e come sono stati fatti gli investimenti.

LUIGI PAGLIUCA, Presidente della CNPR. Se fosse possibile, visto che si tratta di argomenti specifici che io sto esaminando da pochi mesi, passerei la parola al direttore generale.

PRESIDENTE. Ben volentieri. Non è un problema. L'unica necessità è quella di sapere.

ALBERTO PIAZZA, Direttore generale della CNPR. Buongiorno. Che la relazione sia scarna è responsabilità mia e non del presidente.

PRESIDENTE. Chiedo scusa. Io non intendevo dare alcuna responsabilità al presidente, anzi.

ALBERTO PIAZZA, Direttore generale della CNPR. Preciso che siamo stati volutamente evasivi sul nuovo modello degli investimenti, perché stiamo organizzando una gara pubblica europea e ovviamente non possiamo dare nessuna informazione prima che il consiglio di amministrazione abbia formalizzato il bando di gara.

Una grossa parte del nostro patrimonio mobiliare era investito in una società di investimento a capitale variabile (SICAV) di diritto lussemburghese e gestito da un società di gestione del risparmio (SGR) italiana.

Siamo arrivati a 700 milioni di investimento massimo. Il nuovo consiglio ha disinvestito questo investimento. Quei soldi sono tornati in Italia.

PRESIDENTE. A questo proposito, nella nuova indagine che effettueremo uno specifico filone riguarderà le SGR e i fondi mobiliari. Le chiederei gentilmente, visto che so che è una persona garbata, di darci anche il nome di queste SGR e tutto quello che ci necessita per fare un ragionamento compiuto per quello ci riguarda.

ALBERTO PIAZZA, Direttore generale della CNPR. Al momento della scelta da parte della cassa, era Sopaf SGR, controllata da Sopaf S.p.A., poi diventata Adenium SGR.

Il gestore era lussemburghese. La normativa lussemburghese prevede una management company, che a sua volta affidi la gestione a un'altra società. Attraverso una management company lussemburghese, che si chiama MDO, il mandato di gestione era stato affidato ad Adenium SGR, una SGR di diritto italiano.

Dall'insediamento del nuovo consiglio sono stati disinvestiti tutti gli investimenti che erano disinvestibili. Dei 700 milioni di euro sono rimasti soltanto 53 milioni, che sono i due investimenti che sono finiti sul giornale all'inizio di maggio. Sono uno in una nota strutturata che si chiama Agate e uno in un fondo delle Bermuda che si chiama Harrington.

Questi investimenti di 53 milioni di euro, la parte ancora congelata, oggi sono stati valutati, da un esperto indipendente, 32 milioni di euro. Pertanto, la perdita massima potenziale per la cassa sarebbe attorno ai 20 milioni di euro.

La cassa si sta adoperando nei confronti di tutte le persone coinvolte in questi investimenti, che né il gestore né la SGR erano autorizzati a fare (lo hanno fatto in violazione dei contratti e in violazione della normativa), e siamo fiduciosi di riuscire a ridurre di molto questa potenziale perdita di 20 milioni.

Comunque, la cassa ha ripreso il controllo della gestione di questa SICAV per la parte rimasta dei 32 milioni, ha sostituito il gestore lussemburghese e ha sostituito completamente il consiglio di amministrazione della SICAV. Oggi nel consiglio di amministrazione della SICAV ci sono due persone nominate dalla Cassa e un consigliere di amministrazione.

Il nuovo consiglio ha deciso di andare verso un nuovo modello di investimenti. Abbiamo avuto lunghi scambi di corrispondenza con la Commissione di vigilanza sui fondi pensione (COVIP) e anche contatti informali. Sulla base delle indicazioni che ci hanno dato, il nuovo consiglio ha deciso di non affidare più la gestione a soggetti autonomi, cioè a una SICAV, ma soltanto mandati di gestione con dei limiti precisi.

Il consiglio sta adottando un disciplinare degli investimenti, che sottoporrà all'approvazione dei ministeri vigilanti e che è una novità nel mondo delle casse. Questo disciplinare ricalca il decreto ministeriale n. 703 del 1996, che riguarda i fondi della previdenza complementare, con dei limiti ancora più stretti di quelli previsti.

Non abbiamo raccontato tutto questo perché ovviamente farà parte dei documenti di gara. Finché il consiglio non le ha deliberate, tutte le informazioni sul bando di gara teoricamente non dovrebbero essere rese pubbliche, per non avvantaggiare qualche possibile concorrente nella gara.

Aggiungo un'informazione molto recente per quanto riguarda la gestione del patrimonio immobiliare. Le attività di sostituzione del patrimonio immobiliare e residenziale che era stato messo sul mercato erano state rallentate dalla crisi del mercato immobiliare, dalla difficoltà di accedere ai finanziamenti da parte degli inquilini, ma anche dal fatto che molti inquilini avevano avviato un contenzioso nei nostri confronti, perché pretendevano l'applicazione alla nostra cassa della normativa prevista per gli enti pubblici in merito alla dismissione degli immobili.

Abbiamo avuto numerosi ricorsi. Ieri c’è stata la prima sentenza, che riteniamo ormai definitiva, del Consiglio di Stato, il quale ha accolto in pieno la tesi della cassa, affermando che le casse privatizzate sono organismi di diritto privato, che la vendita degli immobili rientra nella piena autonomia negoziale e che, nonostante Pag. 6facciano parte dell'elenco Istat, a esse non si applica la normativa sulla dismissione degli enti pubblici.

PRESIDENTE. Prima di passare la parola ai colleghi, per fare in modo che le domande siano molto più puntuali, vorrei che chiariste un aspetto. C’è una sentenza per quanto riguarda il pro rata. Voi avevate definito la questione del contributivo, e presumo che tale sentenza crei delle difficoltà.

Chiedo al direttore generale o al presidente di illustrarci questo problema, in modo che i colleghi possano porre delle domande anche a tal riguardo.

LUIGI PAGLIUCA, Presidente della CNPR. Grazie presidente. Qualche settimana fa c’è stata una sentenza che praticamente disconosceva gli effetti della legge di stabilità, che, con un'interpretazione della norma, consentiva alla cassa di riequilibrare le pensioni.

La sentenza della Cassazione ha disconosciuto la norma portata avanti dalla legge di stabilità, dando maggior peso ai diritti acquisiti rispetto a quelli sostenibili.

Cosa vuol dire dare maggior peso ai diritti acquisiti ? Il ragionamento che facevano i miei colleghi pensionati era: «Io ho iniziato a lavorare con una promessa previdenziale. Mi è stato detto che versando questi soldi avrei avuto questa pensione e io ho diritto ad avere questa pensione. Per ogni cifra in meno che mi date, mi state facendo un danno».

Peccato che lo strumento che era stato preso a base per poter erogare queste pensioni con una contribuzione così bassa evidentemente non consentiva la sostenibilità, non soltanto della cassa, ma proprio del sistema previdenziale. È evidente che se io verso bottiglie e prelevo damigiane prima o poi quello che viene versato finisce.

Più semplicemente, si tratta del sistema Madoff che veniva utilizzato anche negli Stati Uniti: io prometto dei rendimenti altissimi a fronte di versamenti bassissimi. Tutti vengono a investire in questo sistema, senonché i primi si trovano benissimo e gli ultimi perdono tutto il capitale.

Per entrare un po’ più nello specifico, i miei colleghi che, attraverso il sistema retributivo, versavano circa il 6 per cento sono andati in pensione con una pensione di circa 3.500 euro al mese. Noi, forza attiva oggi, stiamo versando il 16 per cento, con una tendenza a crescere sempre di più, e, se andremo in pensione, avremo una pensione di 800 euro. La disparità di trattamento è evidente. Consideriamo anche che la pensione sociale in questo momento si aggira intorno ai 500 euro. A fronte di investimenti veramente grossi, ci sono delle pensioni veramente basse.

Il ragionamento fatto dai colleghi era abbastanza semplice: se con un sistema contributivo, che è il sistema che ti restituisce i soldi che hai versato, prendi meno soldi che col sistema retributivo, che è un calcolo astratto che non ha nessuna base, evidentemente, nel momento in cui tu chiedi di percepire più soldi, quei soldi che tu non hai versato li ha versati qualcun altro. Se tu prendi dei soldi che non hai versato, ciò vuol dire che c’è qualcun altro che sta versando dei soldi che non prenderà mai.

È vero che per la legge un diritto è tale nel momento in cui è concluso, ovverosia nel momento in cui si prende la pensione. Chi non l'ha ancora presa, non ha ancora maturato il diritto. Tuttavia, c’è anche il diritto di chi deve fare un versamento e deve mantenere.

Quando si utilizzava il sistema retributivo, c'era una crescita demografica della popolazione nazionale ma soprattutto di quella dei commercialisti che era geometrica ed era facile poter mantenere con quattro lavoratori attivi il singolo pensionato. Oggi che i lavoratori attivi sono due e il pensionato è uno, la soluzione è semplice: o dimezzo le pensioni o raddoppio i contributi.

Come se non bastasse, questa generazione che sta passando dal sistema retributivo a quello contributivo sta pagando praticamente tre pensioni: la propria pensione più la pensione di quelli prima. Infatti, col contributivo i soldi che vengono versati sono i propri.Pag. 7

La legge di stabilità consentiva di ridurre leggermente le pensioni precedenti, in maniera tale da poter dare una pensione un po’ più decorosa. Se tutti questi ragionamenti in via astratta reggono e sono ragionamenti di buonsenso, nel momento in cui devono essere calati sulla singola pensione del singolo professionista, quest'ultimo pensa: «io a quei 200 euro o a quei 500 euro non voglio rinunciarci. Se ho la possibilità di fare causa alla cassa per prenderli, lo faccio».

È evidente che la sentenza potrebbe effettivamente creare delle problematiche, che però non riguardano esclusivamente la Cassa dei ragionieri. Riguardano sicuramente la Cassa dei ragionieri che attualmente, avendo una crescita della popolazione ai minimi termini, rischia di essere la più sensibile. Tuttavia, il sistema vale per tutti, perché abbiamo una crescita demografica a livello del Paese che sta avendo delle contratture.

Non è una cosa complicata pensare che oggi questa questione riguarda la Cassa dei ragionieri, a breve, nei limiti dello spazio temporale di una nazione, riguarderà tutto il sistema previdenziale privato ed evidentemente, subito dopo, diventerà un problema del sistema previdenziale nazionale.

Credo che sappiate meglio di me che già oggi vengono utilizzati soldi dello Stato per poter mantenere queste pensioni, che sono particolarmente elevate. Già oggi l'INPS è in forte default.

Le casse private già sono aggravate da una tassazione particolare. Già non hanno contribuzioni pubbliche. Già, per propria natura, c’è una tendenza ad avere una pensione particolarmente bassa rispetto all'attesa normale. A ciò si aggiunge ora una sentenza che impedisce di fare un po’ di equità sociale.

In via del tutto teorica, le casse possono sempre raggiungere l'equilibrio, perché la Cassa non è nient'altro che un contenitore. Io prendo una parte del denaro che guadagno, lo metto in quel contenitore e mi riservo di prenderlo nel momento in cui andrò in pensione. È evidente che se io, anziché mandare in pensione le persone a 65, 70 o 80 anni, ce le mando a 100 anni, la cassa regge. Se duplico i contributi, la cassa regge. Se, anziché dare 800 euro, ne do 200, la cassa regge.

Tuttavia, io non posso pensare di arrivare a questo. È un problema che, come dicevo, non riguarda soltanto la Cassa dei ragionieri. Forse la Cassa dei ragionieri è un po’ il laboratorio di quello che potrebbe succedere a livello nazionale se non si cambia orientamento.

Evidentemente, come cassa, non possiamo avere un welfare che non è sorretto dai contributi versati. Va benissimo il diritto, ma io non posso umanamente pensare di poter continuare a erogare a delle persone che non hanno versato quei soldi delle pensioni elevate, rispetto a quelle dei colleghi che stanno attualmente versando delle cifre importanti, oltretutto in un periodo di crisi collettivo, solo per non chiedere una piccola riduzione ai precedenti. Come consiglio di amministrazione non lo riteniamo giusto.

Attualmente c’è in atto una causa gemella sempre alla Corte di Cassazione. Siamo molto fiduciosi che le cose possano prendere una strada diversa, anche perché non si può ottenere la sostenibilità di un ente attraverso una sentenza. Nessuna sentenza ci può dire che tutte le persone hanno diritto a percepire 3.500 euro, quando questi soldi non sono stati versati.

PRESIDENTE. Grazie, presidente. Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

ROBERTO MORASSUT. Si pone la necessità di rivederci una ulteriore volta, non per affaticare il vostro lavoro, però per avere una documentazione più dettagliata sui punti che sono stati illustrati dal direttore generale, avere il tempo di valutarli con accortezza e trovare un ultimo momento di confronto.

Io vorrei ulteriori approfondimenti su tre punti. Uno riguarda l'accenno che è stato fatto dal direttore sul ruolo di Sopaf, che non ho capito bene, in questa complessa procedura di individuazione dei soggetti che hanno operato per l'allocazione Pag. 8dei fondi mobiliari in Lussemburgo. Naturalmente la domanda va da sé. Abbiamo interesse a chiarire il profilo della vicenda.

In secondo luogo, posto che sui 53 milioni che ancora sono lì e che hanno avuto questa stima c’è un approfondimento in corso, sul resto dei fondi che sono rientrati (647 milioni di euro) c’è una valutazione del rendimento, ai fini della sanità del bilancio e degli investimenti effettuati ?

La terza domanda è legata al tema del patrimonio immobiliare. È vero o no che il valore di vendita degli alloggi è già inserito nel bilancio della Cassa dei ragionieri, benché gli immobili non siano stati ancora venduti ?

La domanda è d'obbligo, perché su tutta questa vicenda della vendita del patrimonio immobiliare naturalmente pesa molto l'esito che avrà questa complessa discussione, che è uno dei tanti episodi della giustizia amministrativa italiana. Con questo ping pong di sentenze e di ordinanze non si capisce mai bene. Credo che su questo punto il Governo dovrà intervenire e assumere una decisione.

Naturalmente incide la valutazione che è giusto dare sulle procedure che hanno portato all'individuazione dei prezzi, non solo per la Cassa dei ragionieri. È chiaro che la procedura di stima è stabilita per legge, con un valutatore esterno, sotto la vigilanza di Banca d'Italia (sappiamo benissimo tutto quello che avviene), però è anche vero che alla prova dei fatti molto spesso si verifica che, una volta abbattuti i prezzi sulla base dei concordati, sindacali o meno, che sono stati effettuati, il valore finale di questi alloggi messi sul mercato a prezzo abbattuto è molto simile al prezzo di mercato.

Evidentemente sorge un interrogativo su come, pur nella regolarità delle procedure, queste stime sono state effettuate. Se queste stime sono sopravvalutate e sono inserite nel bilancio, è evidente che si crea un problema, perché magari quel prezzo non sarà mai raggiunto. Se la gente non può pagare, non ha il mutuo e il prezzo è eccessivo, è evidente che non è solo un problema per gli inquilini, ma anche per la cassa, che ha un'aspettativa non adeguata.

SERGIO PUGLIA. Io intervengo in riferimento ai rapporti che attualmente l'ente ha con i propri inquilini.

È vero che c’è il doppio canale delle casse, che hanno una natura tra privatistica e pubblicistica. C’è stata una sentenza del TAR in riferimento ai rapporti con gli inquilini. Tuttavia, questa sentenza è stata rinnovata dal Consiglio di Stato e il TAR dovrà nuovamente riflettere su alcuni punti.

C’è anche un presupposto di cui bisogna assolutamente tenere conto: quando le casse previdenziali hanno cominciato ad acquisire questo patrimonio immobiliare per rispettare la normativa, questo patrimonio non serviva per fare guadagni di mercato, bensì aveva una funzione sociale.

Ci sembra che il rapporto che avete con gli inquilini stia diventando un po’ troppo padronale. A noi risulta che c’è stato un aumento di fitti che sfiora anche il 300 per cento. Pensiamo ad alcune categorie, quali i pensionati sociali, gli ultrasessantacinquenni e le famiglie monoreddito, soprattutto in questo periodo in cui l'Italia sta attraversando una fase discendente. Purtroppo ritengo che il futuro non ci prospetti assolutamente qualcosa di diverso.

Se la dismissione di questo patrimonio avviene esclusivamente a prezzi di mercato, e non a prezzi più bassi, possiamo trovarci effettivamente con un problema sociale. Ci saranno centinaia di famiglie che non riusciranno a trovare ulteriori alloggi, data la loro condizione. C’è anche il fattore psicologico. Pensiamo a una persona anziana che vive da tanti anni in un determinato alloggio e che si trova a non poter più pagare il fitto, perché magari fino a qualche anno fa aveva un prezzo del 300 per cento in meno. Mi sembra che sia opportuno che alcune cose si rivedano.

Io mi rendo conto che voi avete cominciato questa dismissione del patrimonio, da un lato, per rispettare la normativa Pag. 9e, dall'altro lato, per fare cassa, però al centro di tutto questo c’è la persona. Io credo che forse la cassa dovrebbe venire incontro a determinate situazioni. Questi inquilini oggi si stanno salvando, perché ogni tanto proroghiamo la norma sugli sfratti.

Quello che chiedo è di rivedere il rapporto con queste persone, soprattutto con gli ultimi, coloro che non riescono a pagare per una loro situazione personale, perché quando il legislatore pensò di dare questa prerogativa alla cassa previdenziale nell'acquisto degli immobili, non la diede per fare mercato, ma per fare un'azione sociale all'interno di quella comunità.

PRESIDENTE. Do la parola ai nostri ospiti per la replica.

ALBERTO PIAZZA, Direttore generale della CNPR. Per quanto riguarda il Sopaf, la catena è un pochino lunga. La cassa a suo tempo ha deciso di comprare azioni di una SICAV di diritto lussemburghese, che si chiama Adenium.

Era un investimento e, come tale, la scelta non è soggetta ad alcuna procedura particolare. Quando decido di comprare azioni, compro FIAT, ENEL e così via, in base a una serie di valutazioni che sicuramente non seguono procedure competitive.

Le SICAV lussemburghesi, in base alla normativa lussemburghese, devono essere gestite da una management company che deve avere sede in Lussemburgo. La management company di questa SICAV Adenium si chiamava MDO Asset management.

Sempre per la normativa lussemburghese, questa management company, a sua volta, deve delegare a un gestore e delegò al gestore Adenium SGR, che in quel momento si chiamava Sopaf SGR, che era controllata da Sopaf S.p.A.

Se ho capito bene, ci rivedremo un'altra volta. Manderemo una relazione con una serie di dati di dettaglio e magari metteremo anche un grafico di questi rapporti. All'interno di queste relazioni, c’è anche il ruolo dell’advisor di una società controllata da noi all'80 per cento, Previra Invest Sim, che faceva da advisor agli investimenti.

Per quanto riguarda le cifre che sono state disinvestite, non abbiamo avuto perdite. Le stiamo tutte dismettendo per sostituire i prodotti finanziari e anche per liberare risorse da affidare ai gestori sulla base della nuova gara che faremo. Sono ancora in corso di disinvestimento. Oggi abbiamo avuto una plusvalenza di 5 milioni di euro, quindi non abbiamo avuto perdite.

ROBERTO MORASSUT. Quindi, meno dell'uno per cento ?

ALBERTO PIAZZA, Direttore generale della CNPR. Rispetto ai 700 meno 53 che sono rimasti lì. Questo non è il rendimento. È la plusvalenza rispetto a quando abbiamo deciso di disinvestire.

Nella relazione indicherò anche il rendimento, sia periodico che relativo all'anno, che hanno avuto questi investimenti dall'inizio fino a questo momento, perché sono stati progressivi.

LUIGI PAGLIUCA, Presidente della CNPR. Ho piacere che nella stessa seduta si affrontino entrambi i problemi: in un intervento si chiede come facciamo a far rendere gli immobili e in un altro si chiede di abbassarli in modo da fare del sociale.

Noi siamo sempre la stessa struttura. Evidentemente dobbiamo cercare di conciliare le due questioni. Facciamo un'iperbole. O lo Stato ci dice di regalare gli immobili (cosa che siamo in grado di fare, se lo Stato ci assicura che la pensione agli iscritti la darà lui), oppure ci dice di regolarci come meglio crediamo e noi ci facciamo parte attiva per raggiungere il punto.

Esiste quello che viene considerato il mercato. Sulla valutazione degli immobili, che è specifica, c’è tutta la procedura che tende a garantire che ci sia una valutazione prima di chiedere a un inquilino di acquistare. Viene nominato un esperto indipendente. Se questo si applica a 1.800 unità immobiliari, evidentemente il procedimento Pag. 10è particolarmente lungo. Non escludo che, da quando è stato fatto il conferimento al fondo al momento in cui si è deciso di attivarsi, con un mercato in costante calo, soprattutto nel settore immobiliare residenziale, che ha avuto un crollo più che un calo, si possano creare queste disinergie.

Come ho anticipato (spero di poter essere un po’ più specifico entro la prossima volta), noi in questo momento stiamo cercando un sistema che concili le due cose e addirittura, senatore Puglia, stiamo cercando di fare una vera e propria operazione sociale, cioè di venire incontro alle difficoltà.

La motivazione per cui è crollato il mercato immobiliare in Italia non è che la gente non tendesse più a diventare proprietaria. Infatti, stare in una casa di proprietà è molto insito nella popolazione italiana rispetto ad altre popolazioni mondiali. La volontà c’è, però, con una crisi dove il mercato bancario non consente più un finanziamento al 100 per cento, dare il 20 per cento di acconto di un immobile, anche modesto, è comunque una cifra inimmaginabile e passare dai 1.000 euro di affitto ai 2.500 euro del pagamento di una rata è praticamente impossibile, anche per una famiglia dove ci sono due redditi. Non tutte le persone hanno voglia di assumersi un carico di questo genere in un momento di crisi come questo.

Noi, come cassa, stiamo cercando di risolvere questi problemi. È ovvio che tendenzialmente cerchiamo di vendere al valore di bilancio. Il prezzo è fatto, non dalla richiesta di una delle due parti, ma dall'incontro delle due richieste.

Il senatore Puglia dice giustamente che la cassa ha aumentato del 300 per cento il canone d'affitto. Ciò vuol dire che prima era del 300 per cento più basso rispetto al prezzo di mercato. Se io cassa ho la necessità di far rendere il patrimonio per garantire le mie pensioni, vuol dire che ho fatto pessimamente il mio lavoro, perché ho preso dei soldi che in qualsiasi altro modo li avessi investiti avrebbero reso il 300 per cento in più, visto che il mercato regola.

Detto questo, le ripeto che stiamo cercando di trovare quella strada che concili entrambe le necessità: mantenere gli inquilini con la soddisfazione di poter diventare proprietari, per chi di essi lo decida, e venire incontro a quello che è di fatto il problema più grosso in questo momento in Italia, ovvero la mancanza di finanziamento per poter acquistare.

Noi non abbiamo necessità di guadagnare immediatamente, ma abbiamo necessità di far sì che gli investimenti rendano. Abbiamo un più ampio respiro. Noi, proprio per la nostra natura, non siamo una banca che deve fare business. Il nostro interesse non è fare business, ma è garantire una pensione che sia sostenibile.

Per far questo sicuramente non possiamo svendere i nostri immobili e, per legge, dire che devono essere venduti al 20, al 30 o al 40 per cento in meno. Io non posso dire alle persone che andranno in pensione con 800 euro (per chi sta lavorando adesso l'aspettativa è questa) che prenderanno 160 euro in meno al mese per il resto della loro vita, perché i loro soldi sono serviti per andare incontro alla collettività.

La collettività va aiutata (ed è giusto che sia così) attraverso il sistema Paese. Infatti, attraverso il sistema Paese la parte «più ricca» può fare solidarietà nei confronti della parte più povera. È giusto che ci sia la solidarietà tra chi ha tanto e chi ha meno. Non può essere, però, ricaricata su una struttura privata che ha come unico scopo quello di garantire una pensione sostenibile, proprio per le motivazioni che abbiamo detto. Consentiteci di fare il nostro lavoro, che è quello di garantire la pensione.

Le tasse che noi paghiamo vengono utilizzate per mantenere in piedi la previdenza pubblica. La previdenza privata, non solo non ha un introito per poter pagare le pensioni, ma fa dei rendimenti che non sono finalizzati a fare business, ma a mantenere attuale il patrimonio. Grossomodo ci viene detto di far rendere il nostro capitale fino a circa il 3,5 per cento, per poter garantire invariato il valore del nostro patrimonio. Fino al 3,5 Pag. 11per cento, quindi, io non sto guadagnando, ma sto mantenendo inalterato. Anche su quel 3,5 per cento io pago le tasse.

Non abbiamo contributi e ci stiamo pagando le tasse. Se qualcuno viene a dirci di svendere il nostro patrimonio al 20 o al 30 per cento in meno, diventa veramente una missione impossibile.

È una missione impossibile, però noi ci stiamo provando. Infatti, stiamo cercando di raggiungere anche quell'obiettivo. Lasciateci lavorare, come si usa dire. Ci vedremo fra qualche mese, quando vorrete, e magari il nostro attivarci avrà dato i suoi frutti. Arriveremo con qualche dato un po’ più concreto.

ROBERTO MORASSUT. Il valore degli immobili in bilancio è quello dei prezzi di vendita stabiliti o è quello delle vendite effettuate ?

ALBERTO PIAZZA, Direttore generale della CNPR. Noi non abbiamo più gli immobili in bilancio, perché, nel momento in cui li abbiamo conferiti al fondo, li abbiamo tolti dal nostro patrimonio e abbiamo caricato il valore delle quote che abbiamo avuto in cambio. La domanda è corretta. Noi abbiamo caricato il valore delle quote così come sono state emesse dal fondo in quel momento.

È un'operazione fatta nel 2011. Da allora il mercato immobiliare ha perso valore, quindi, nei bilanci da allora in poi abbiamo man mano registrato le perdite di valore del patrimonio immobiliare. Non abbiamo gli immobili iscritti a bilancio, ma abbiamo le quote del fondo e già in due bilanci le abbiamo svalutate rispetto al valore iscritto a bilancio nel momento del conferimento.

PRESIDENTE. Con l'adeguamento dei prezzi di vendita ?

ALBERTO PIAZZA, Direttore generale della CNPR. Conseguentemente all'adeguamento dei prezzi di vendita, fatto dall'esperto indipendente per conto delle SGR, la banca depositaria delle quote determina il valore delle nuove quote. Sulla base del valore delle nuove quote al 31 dicembre noi già due volte abbiamo registrato una perdita a bilancio.

Per quanto riguarda l'onorevole Puglia, vorrei aggiungere un'informazione tecnica: noi non possiamo incidere su un gestore, perché ovviamente la normativa e il TUF prevedono la più ampia autonomia. Il gestore degli immobili che erano nostri ha comunque un disciplinare, che è stato redatto sulla base della gara che il gestore si è aggiudicato e che prevede il rinnovo della locazione, a canoni particolarmente agevolati, per chi non è in grado di acquistare e per le categorie deboli, ovvero per chi è un disabile, per chi ha superato una certa età o per chi ha un reddito ISEE inferiore a un certo importo.

Non sono riuscito a farmi mandare il numero dei contratti rinnovati, ma è un'attività che viene fatta correntemente. Vi faremo avere il numero di questi contratti.

PRESIDENTE. Vorrei una precisazione.

Ci sono delle dichiarazioni del vecchio presidente che abbiamo audito, che io leggo testualmente, e gradirei che il direttore ce le spiegasse: «Nel sistema di controllo che avevamo era previsto che a tutti i comitati di investimenti di Adenium SGR partecipasse il dottor Fabio Ambrosio, responsabile dell'area mercati della nostra società, proprio per comprendere le attività che venivano poste in essere all'interno dell'Adenium SGR. [...] Nel nostro modello di investimento, per garantire la tutela della cassa, avevamo il ruolo del nostro advisor che era seduto a quel tavolo, dove si prendevano decisioni di investimento e disinvestimento. È accaduto che quando sono state prese queste decisioni di investimento il nostro advisor non è stato interpellato».

Ci faccia capire cosa significa tutto questo. È una cosa veramente kafkiana. Voi avevate un vostro dirigente all'interno di questa società.

ALBERTO PIAZZA, Direttore generale della CNPR. Non è proprio così. Gli investimenti venivano gestiti...

PRESIDENTE. È riportato nel resoconto della seduta.

ALBERTO PIAZZA, Direttore generale della CNPR. Gli investimenti venivano decisi dal consiglio di amministrazione di Adenium SICAV, in cui c'erano persone di Adenium SGR, e dalla management company, questa famosa MDO lussemburghese.

Ai comitati che decidevano gli investimenti partecipava, ovviamente senza diritto di voto, un dipendente di una nostra società controllata, il dottor Fabio Ambrosio. Da quello che ci risulta, il dottor Fabio Ambrosio non era presente quando sono stati decisi questi due investimenti, che sono quelli che sono finiti sui giornali.

È in corso un'indagine della procura di Milano. Secondo le informazioni che abbiamo, questi due investimenti non erano investimenti a rischio, ma qualcosa di molto peggio. Comunque, vi possiamo far avere le memorie che abbiamo mandato alla procura della Repubblica di Milano, che ricostruiscono, per quanto è a nostra conoscenza, tutta la vicenda.

PRESIDENTE. Scommetto che il dottor Ambrosio in quel giorno aveva una febbre a 44 per cui non poteva partecipare.

ALBERTO PIAZZA, Direttore generale della CNPR. Lui afferma che nei comitati non si è parlato di questi investimenti e che questi sono stati decisi fuori da questi comitati.

Seguendo la traccia dei soldi, per quanto è stato possibile a noi (ma sicuramente la procura della Repubblica di Milano è arrivata più lontano di dove siamo arrivati noi) si capisce anche perché non siano passati dai comitati.

PRESIDENTE. Direttore, però, voi siete venuti a conoscenza di questi investimenti. Aldilà del fatto che non siano passati attraverso il comitato, ci sarà stato un resoconto. Sia il dottor Ambrosio che altri sicuramente si sono accorti che questi investimenti non erano stati definiti da loro.

Non c'era la possibilità da parte vostra, nel momento in cui siete venuti a conoscenza di quell'investimento, di intervenire per fare in modo di chiarire e capire ?

ALBERTO PIAZZA, Direttore generale della CNPR. Un investimento è stato fatto a dicembre 2012. La cassa non se n’è accorta e il nostro advisor, cioè la nostra società controllata, non se n’è accorto.

Il secondo investimento è stato fatto a luglio 2013. La cassa se n’è accorta subito, ha iniziato un'attività di ricognizione e ha scoperto anche il primo investimento che era stato fatto sei mesi prima.

Da allora è iniziata un'attività intensa, gestita dal precedente presidente, per riportare a casa i soldi.

Trovate tutto nelle informative alla procura della Repubblica che vi faremo avere e che ricostruiscono la vicenda.

PRESIDENTE. A noi serve capire tutti gli investimenti che sono stati fatti, perché, come giustamente sottolineava il presidente nella discussione della sentenza tra retributivo e contributivo, noi abbiamo il dovere di garantire a tutti i vostri associati che alla fine potranno percepire la pensione.

Pertanto, noi vogliamo conoscere gli investimenti che sono stati fatti, anche quelli alle Cayman. Vogliamo sapere quali sono i rendimenti e come sono stati sviluppati. Vogliamo sapere le cose che sono di nostra competenza e su questo dare assicurazioni ai vostri associati, che ci interpellano per capire come oggettivamente stanno le cose.

Le chiedo, quindi, di presentarci in modo molto dettagliato e in tempi abbastanza rapidi una relazione completa su tutti gli investimenti, sia da un punto di vista mobiliare che da un punto di vista immobiliare. Come avete dato risposte ai Pag. 13colleghi per quanto riguarda la questione immobiliare, vi chiedo di trasmetterci un chiaro ragionamento su queste situazioni in essere.

Vi ringraziamo della vostra partecipazione. Come dicevamo, ci rivedremo abbastanza presto, perché inizieremo una nuova indagine, e nel frattempo vi saremmo grati se ci mandaste questo supplemento di documentazione, che ovviamente sarà oggetto di una nostra valutazione.

Dichiaro conclusa l'audizione e dispongo che la documentazione prodotta sia allegata al resoconto stenografico della seduta odierna.

La seduta termina alle 9.

Pag. 14 Pag. 15ALLEGATO