Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA FUNZIONALITÀ DEL SISTEMA PREVIDENZIALE PUBBLICO E PRIVATO, ALLA LUCE DELLA RECENTE EVOLUZIONE NORMATIVA E ORGANIZZATIVA, ANCHE CON RIFERIMENTO ALLA STRUTTURAZIONE DELLA PREVIDENZA COMPLEMENTARE

Audizione di rappresentanti dell'ENI S.p.A.

Di Gioia Lello , Presidente ... 3

D'Harmant François Rinaldo , Consigliere di amministrazione del FOPDIRE ... 3

Rapone Domenico , Presidente del FOPDIRE ... 4

Di Gioia Lello , Presidente ... 6

Gualdani Marcello ... 6

Galati Giuseppe (FI-PdL) ... 7

Puglia Sergio ... 7

Di Gioia Lello , Presidente ... 7

Rapone Domenico , Presidente del FOPDIRE ... 7

D'Harmant François Rinaldo , Consigliere di amministrazione del FOPDIRE ... 8

Di Gioia Lello , Presidente ... 8

ALLEGATO: Documentazione presentata da ENI S.p.A. ... 9

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 14.35.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti dell'ENI S.p.A.

PRESIDENTE. L'ordine del giorno reca l'audizione, nell'ambito dell'indagine conoscitiva sulla funzionalità del sistema previdenziale pubblico e privato, alla luce della recente evoluzione normativa e organizzativa, anche con riferimento alla strutturazione della previdenza complementare, del dottor Domenico Rapone, presidente del Fondo pensione dei dirigenti del gruppo ENI (FOPDIRE).

Avverto che il presidente Rapone è accompagnato dal dottor Rinaldo D'Harmant François, consigliere di amministrazione del FOPDIRE, e dal dottor Stefano Meloni, responsabile dei rapporti con il Parlamento e la pubblica amministrazione centrale.

Do quindi la parola al dottor Rinaldo D'Harmant François per lo svolgimento della sua relazione.

FRANÇOIS RINALDO D'HARMANT, Consigliere di amministrazione del FOPDIRE. Grazie, presidente. Buongiorno a tutti. Sarò veramente breve, avendo depositato una relazione.

Mi compete una prima parte esclusivamente di illustrazione dell'attenzione che ENI ha sempre rivolto alla previdenza complementare. In particolare, come presidente uscente di Fondo Energia, mi compete di illustrare brevemente uno dei due fondi principali in cui è presente ENI, che sono appunto Fondo Energia, che è il fondo negoziale istituito nel 1996 e che è riportato nell'albo dei fondi di previdenza addirittura al numero due; e il FOPDIRE, il fondo di previdenza dei dirigenti, addirittura un fondo preesistente, istituito nel 1986.

Il Fondo energia è il fondo contrattuale del settore energia e petrolio. Do brevemente alcuni dati. Sono iscritti, alla data del 31 dicembre 2013, 39.800 lavoratori, con un tasso di adesione pari a circa il 91 per cento.

In particolare, tra i potenziali iscrivibili al fondo dei dipendenti ENI abbiamo un tasso di adesione pari al 97 per cento, con un capitale complessivo investito dal 1998 a oggi di 1,46 miliardi. Con questo capitale investito, è tra i primi cinque fondi negoziali per investimenti.

Ci sono un comparto garantito obbligatorio per legge, in cui sono iscritti circa il 12 per cento degli iscritti al fondo; un comparto bilanciato, pari a circa il 74 per cento; e un comparto dinamico, pari al 14 per cento.

Vi voglio dare brevemente gli stessi dati per FOPDIRE, cui possono iscriversi soltanto i dirigenti dell'ENI e delle società controllate dall'ENI, in virtù dell'articolo 2.359 del Codice civile per le società controllate Pag. 4e collegate. Qui il numero è molto esiguo. Sono solo 1.489 gli iscritti, ma il tasso di adesione è del 99 per cento e il capitale complessivamente investito è di 271 milioni di euro.

Anche in questo caso ci sono tre linee di investimento: il garantito assicurativo; il bilanciato, dove è presente l'80 per cento degli iscritti; e il dinamico.

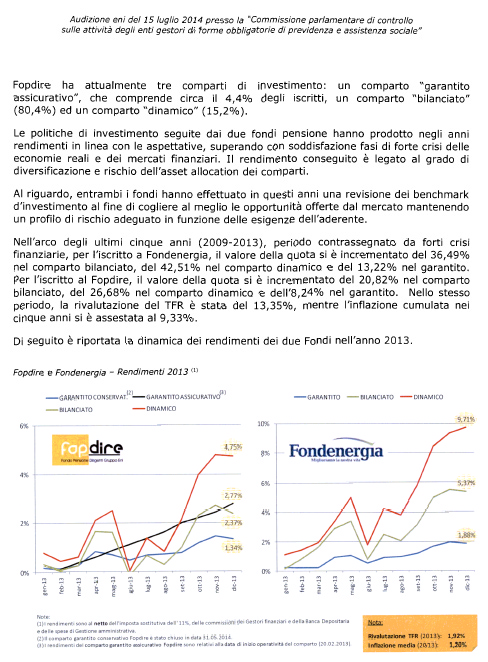

Possiamo illustrare brevemente i rendimenti o, se avete il documento, posso un po’ sorvolare. Nel 2013 Fondo energia ha avuto un rendimento con il dinamico del 9,71 per cento, con il bilanciato del 5,37 per cento e con il garantito dell'1,88 per cento.

Complessivamente, nei cinque anni dal 2009 al 2013, che tra l'altro è un periodo di osservazione abbastanza difficile per le note crisi finanziarie che hanno attraversato Italia e tutto il mondo, il valore della quota si è incrementato del 36,49 per cento nel comparto bilanciato, del 42,51 per cento nel dinamico e del 13,22 per cento nel garantito.

Nel caso di FOPDIRE, che ha un’asset allocation un po’ più conservativa, il valore della quota si è incrementato del 20,82 per cento nel comparto bilanciato e del 26,68 nel dinamico.

Faccio un'ultima annotazione: in buona sostanza Fondo energia e FOPDIRE hanno ricevuto nel 2013 una contribuzione complessiva di 217 milioni di euro.

Questi dati servono soltanto per inquadrare i due fondi di previdenza in cui ENI è presente. Lascerei la parola a Domenico Rapone, presidente di FOPDIRE, per darvi un pensiero sulla parte finanziaria e sul risparmio previdenziale in Italia.

DOMENICO RAPONE, Presidente del FOPDIRE. Abbiamo incentrato la relazione basandoci su quello che è stato l'andamento dei mercati nell'arco della crisi finanziaria dal 2008 al 2013.

La caratteristica importante dei fondi pensione italiani è che essi devono creare la funzione di una pensione integrativa per i lavoratori, aggiungendosi ovviamente alla pensione obbligatoria, per garantire un tenore di vita adeguato nell'età pensionistica.

L'insieme dei fondi pensione riguarda 6,2 milioni di lavoratori e ha un tasso molto basso di adesione (il 27 per cento del totale degli occupati). Il patrimonio complessivo è importante (116 miliardi di euro).

Questo patrimonio – questo è il punto centrale della discussione – è investito prevalentemente in attività finanziarie, sulla base di benchmark internazionali, che tengono conto del peso delle singole economie e del rating ovviamente assegnato.

Che cosa significa questo ? Oggi abbiamo un patrimonio complessivo dei fondi negoziali preesistenti di 84 miliardi di euro, che grossomodo determinano un flusso netto di cassa, tra contribuzione, rendimento e flussi dell'investimento, intorno agli 8 miliardi di euro. È stato stimato che è intorno al 10 per cento, sia per quanto riguarda la contribuzione che per quanto riguarda il TFR. Abbiamo, quindi, grossomodo 8 miliardi di euro l'anno, che tendono ad aumentare a parità di rendimenti, da utilizzare anche per il sostegno dell'economia reale.

Che cosa è successo negli anni ? Il flusso dei contributi viene investito in minima parte nelle attività finanziarie del nostro Paese. Abbiamo seguito i vostri lavori. Ovviamente tutti (MEFOP e altri attori che hanno avuto audizione presso di voi) centrano l'attenzione sulla percentuale molto bassa di investimento nell'economia italiana.

C’è anche l'aspetto di accordo nazionale: la decisione di far confluire obbligatoriamente i fondi pensione e il TFR maturato dal lavoratore è stata, da un lato, fattore di crescita per la dimensione e la redditività dei fondi pensione italiani, ma, al tempo stesso, ha prodotto in termini macroeconomici questi effetti. Ha prodotto l'eliminazione di una forma di autofinanziamento per le imprese a costi convenienti. La decisione di conferire il TFR nei fondi pensione e toglierlo, per certi aspetti, all'autofinanziamento aziendale Pag. 5arrivava in un quadro macroeconomico precedente la crisi, quando non si pensava che nel sistema bancario ci sarebbe stata una riduzione dell'offerta di credito.

La canalizzazione del TFR verso attività finanziarie scelte con criteri legati a benchmark internazionali ovviamente determina un effetto aggiuntivo negativo.

Il risparmio in Italia, come in Giappone, è stato storicamente un asset molto importante e il risparmio previdenziale ne rappresenta un elemento molto importante da valorizzare.

Considerando le finalità dei fondi pensione, diventa quindi necessario individuare politiche e strumenti, fiscali e non, per canalizzare tale risparmio verso il finanziamento di investimenti a medio-lungo termine con buoni rendimenti, superando prospettive di breve termine fortemente condizionate dalle agenzie di rating, che attribuiscono il merito di credito di un emittente sovrano o corporate.

Abbiamo vissuto tutta la tematica del rating. Il rating fino a poco tempo fa era l'unico criterio per stabilire se un titolo era buono o meno. Vediamo che ora invece ci sono delle evoluzioni in tal senso. Infatti, sulla base della recente esperienza del downgrading dell'Italia, i cui effetti negativi si sono avuti nel portafoglio investito dei fondi pensione – l'abbiamo proprio constatato con mano nella gestione dei fondi pensione – la COVIP ha emanato una direttiva in cui è stabilito che il rating non rappresenta l'unico criterio di valutazione dell'investimento finanziario. È un passettino in avanti. Considerate che questa direttiva è stata emanata da COVIP, da Consob, da Banca d'Italia e da ISVAP per le assicurazioni.

L'esperienza maturata in questi anni attraverso le crisi finanziarie ha evidenziato la difficoltà dei fondi pensione nel mantenere un livello di rendimenti al di sopra di quello garantito per legge dal TFR (l'1,5 per cento più il 75 per cento dell'inflazione maturata). La loro gestione si è caratterizzata da maggiori rischi, a parità di rendimento, dato l'aumento significativo della volatilità dei mercati azionari e obbligazionari e il continuo downgrade degli emittenti europei.

Considerate che prima era quasi tutto interamente investito in titoli di Stato e ovviamente nessuno pensava a discorsi relativi alla capacità di rimborsare i titoli da parte di uno Stato sovrano.

Per potere conseguire gli obiettivi strategici di medio-lungo periodo che garantiscono il futuro livello adeguato delle prestazioni previdenziali, i fondi pensione hanno la necessità di perseguire sempre di più una maggiore diversificazione degli investimenti sui diversi mercati dell'economia mondiale e del tipo di classi di rischio.

Non a caso, i fondi negoziali preesistenti sono oggi sollecitati dai consulenti finanziari con proposte di investimento nel private equity e nei fondi immobiliari, in modo da avere nelle proprie asset class una quota (5-10 per cento del portafoglio finale) investita sia in strumenti con rendimento potenzialmente elevato ma ad alto rischio, legati all'economia reale, sia in strumenti con un rendimento basso ma stabile nel tempo, che copra comunque i trend inflazionistici.

Questo è il quadro di riferimento. Noi rispondiamo alla vostra domanda relativa a come contribuire al sostegno dell'economia reale. Oggi ci sono veramente le condizioni per consentire ai fondi pensione italiani di diversificare l’asset allocation nella direzione sopra indicata e al tempo stesso di fornire un sostegno all'economia reale del Paese, veicolando importanti risorse finanziarie provenienti da imprese e lavoratori verso investimenti strutturali.

Ricordando che il patrimonio dei fondi negoziali preesistenti è di circa 84 miliardi di euro, con una crescita del 10 per cento l'anno, una quota di tale liquidità potrebbe essere destinata all'investimento in asset quali bond e altri strumenti cartolari di aziende non quotate.

Abbiamo riportato come mero esempio il finanziamento della provvista necessaria all'acquirente unico e a un soggetto pubblico per ripristinare le scorte strategiche Pag. 6di petrolio dell'Italia, come da direttiva europea. È una provvista che ha svariati miliardi di euro.

Ci sono poi i fondi immobiliari, ad esempio per finanziare le attività di social housing, come avviene negli altri Stati. Io aggiungo anche le attività relative alle case di cura. Soprattutto nel mondo tedesco c’è questo tipo di attività. Non a caso, la terza età tende a mantenere alti rendimenti «d'investimento», con le rette che vengono pagate.

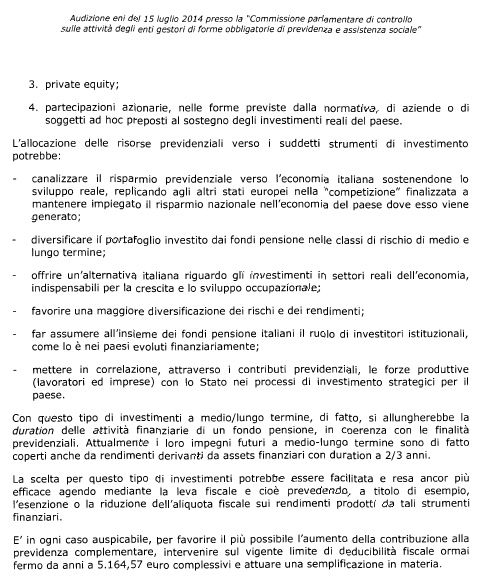

Ci sono poi il private equity e le partecipazioni azionarie, nelle forme previste dalla normativa attuale e da quella futura, di aziende o di soggetti ad hoc preposti al sostegno degli investimenti reali del Paese.

Chiaramente noi non abbiamo esplicitato un aspetto specifico di partecipazioni, ma ci riconosciamo nella relazione quando parla delle opportunità nella Cassa depositi e prestiti e quando parlo dell'opportunità, che è stata offerta ai fondi pensione da parte della stessa Cassa depositi e prestiti, di entrare nella partecipazione della Cassa depositi e prestiti reti, che non a caso è un veicolo molto importante per l'economia italiana.

Che cosa determinerebbe entrare in questo tipo di diversificazione di portafoglio ? Ciò avrebbe una serie di punti qualificanti, come canalizzare il risparmio previdenziale verso l'economia italiana, sostenendone lo sviluppo reale, replicando agli altri Stati europei nella «competizione» finalizzata a mantenere impiegato il risparmio nazionale nell'economia del Paese dove esso viene generato. Questo l'abbiamo toccato con mano nella crisi del 2013, dove ogni nazione, presidente, ha pensato in modo legittimo a cautelarsi.

Altri effetti sarebbero diversificare il portafoglio investito dai fondi pensione nelle classi di rischio di medio-lungo termine, offrire un'alternativa italiana riguardo agli investimenti in settori reali dell'economia indispensabili per la crescita e lo sviluppo occupazionale, favorire una maggiore diversificazione dei rischi e dei rendimenti e far assumere all'insieme dei fondi pensione italiani il ruolo di investitori istituzionali, cosa che oggi non è possibile. Nei sistemi anglosassoni e nei sistemi del Nord Europa esiste il criterio che i fondi pensione nel loro insieme hanno un ruolo di investitori istituzionali.

L'aspetto di politica economica alta è quello di mettere in correlazione, attraverso i contributi previdenziali, le forze produttive (lavoratori e imprese) con lo Stato nei processi strategici del Paese.

Ci sono anche effetti «di secondo livello». Si allungherebbe la duration dell'attività finanziaria di un fondo pensione, che è proprio in coerenza con le finalità previdenziali. Attualmente i loro impieghi futuri a medio-lungo termine sono di fatto coperti da rendimenti derivanti da asset finanziari con duration a due-tre anni.

La scelta per questo tipo di investimenti potrebbe essere facilitata e ancora più efficace agendo mediante la leva fiscale, cioè prevedendo, a titolo di esempio, l'esenzione o la riduzione dell'aliquota fiscale sui rendimenti prodotti da tali strumenti finanziari.

È in ogni caso auspicabile, per favorire il più possibile l'aumento della contribuzione alla previdenza complementare, intervenire sul vigente limite di deducibilità fiscale, ormai fermo da anni a 5.164,57 euro complessivi, e attuare una semplificazione in materia.

A proposito di semplificazione in materia, all'interno del Fondo energia noi abbiamo formulato una proposta di semplificazione con l'aliquota unica. Se la cosa ha un qualche interesse, potremmo riservarci di presentarla in una fase successiva.

PRESIDENTE. Grazie per i vostri interventi. Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

MARCELLO GUALDANI. Finalmente una relazione chiara, esaustiva e senza ombre. Devo fare i complementi all'ENI.

Passo velocemente alla domanda. Questa Commissione, presieduta dal presidente Di Gioia, ha l'obiettivo di realizzare un eventuale disegno di legge che possa portare benefici a questo Paese. Il vostro contributo sarà fondamentale.Pag. 7

In relazione alla destinazione del risparmio previdenziale a sostegno dell'economia del Paese, vorrei capire se nei vostri chiari obiettivi rientrerebbero eventualmente alcuni fondi di investimento produttivo a lungo termine. Un esempio potrebbero essere le infrastrutture. Ci avete mai pensato ? Cosa ne pensate ? Cosa ci potete suggerire su un eventuale sviluppo in tal senso ? La ringrazio.

GIUSEPPE GALATI. Come ha detto giustamente il senatore Gualdani, mi è sembrato che nella relazione che abbiamo sentito da parte dei dirigenti ENI ci sia una piena disponibilità a ragionare verso l'obiettivo che questa Commissione, attraverso questa indagine, vuole raggiungere, ovvero interventi normativi che facciano in modo che una parte di questi impieghi vada verso gli investimenti istituzionali e privati. Voi ne avete ricordati alcuni importanti anche nel campo del welfare sociale.

Passando un po’ più specificatamente ai numeri, c’è la possibilità di capire quali percentuali e quali numeri potrebbero essere pienamente condivisi da parte del vostro gruppo rispetto a questo obiettivo ? Andiamo un po’ più sulla sostanza, visto che a livello di strategia voi ci siete già pienamente, come emerge dalla relazione che abbiamo ascoltato.

SERGIO PUGLIA. In riferimento agli aderenti, leggevo che per quanto riguarda Fondo energia, questo fondo negoziale, che è un fondo chiuso, dove c’è la possibilità per tutti i lavoratori dipendenti di iscriversi, in pratica c’è un'adesione del 91 per cento, che è abbastanza alta rispetto alla media.

In verità, questo numero fa riferimento all'adesione sulla contribuzione ordinaria, all'adesione del proprio TFR o ad ambedue ? Se si riferisce ad ambedue, qual è invece la quota-parte riferita al TFR ? In altre parole, di questo 91 per cento quale quota-parte fa riferimento esclusivamente all'adesione del lavoratore con il proprio TFR ? Grazie.

PRESIDENTE. Do la parola ai nostri ospiti per la replica.

DOMENICO RAPONE, Presidente del FOPDIRE. Per quanto riguarda gli investimenti, la risposta alla prima domanda del senatore Gualdani è che sicuramente le infrastrutture (bisogna vedere cosa si intende per infrastrutture) rappresentano qualcosa di estremamente importante per lo sviluppo del Paese.

Sono investimenti a medio-lungo termine che sicuramente danno un contributo alla crescita del PIL. La crescita del PIL dal punto di vista di un'azienda con una partecipazione pubblica come l'ENI sicuramente ci trova favorevoli, e anche attori per certi aspetti. Non ci dimentichiamo che fino a ieri noi avevamo le infrastrutture delle reti del gas con SNAM. Inoltre, tutti i processi importanti in sede italiana vedono l'ENI presente. Io mi riferisco all'industrializzazione. Quando fu costruita l'Autostrada del Sole, l'ENI fu un attore protagonista relativamente a tutta la rete distributiva del carburante.

Rispondo all'onorevole Galati su qual è la quota ottimale. Nel documento abbiamo inserito una quota ottimale che può andare dal 5 al 10 per cento del complessivo. Questo emerge da analisi che sono state fatte seguendo benchmark importanti. Non a caso, voi avete avuto modo di ascoltare anche Onofri, che è professore, nonché rappresentante di Prometeia, che è una delle principali advisor dei fondi pensione.

Nella logica ottimale, il 5-10 per cento deve essere destinato a forme di investimento in equity e forme di investimento sotto forma di fondi nel settore immobiliare, proprio perché oggi invece la caratterizzazione importante dell’asset allocation è prevalentemente finanziaria.

L'ultima cosa che ci tengo ad aggiungere è che, così come sono strutturate le allocazioni delle risorse finanziarie dei fondi pensione, non è semplice scardinare il sistema, che si è creato a livello europeo e a livello mondiale, di un benchmark costruito dal sistema bancario, che vede l'economia reale molto bassa e molte emittenti di tipo finanziario.Pag. 8

Questo aspetto ovviamente fa il paio con le attività di rating. Questo lo abbiamo vissuto soprattutto nell'arco del 2012 e del 2013, quando i consigli di amministrazione dei fondi pensione si son trovati nella condizione di dover decidere se uscire da Rischio Italia, la convenzione con i gestori finanziari, oppure mantenere il Rischio Italia. Chiaramente, dal punto di vista dell'ENI, noi abbiamo fatto la scelta di mantenere i BTP.

Questo aspetto del benchmark finanziario è un elemento importante. Sicuramente spiazza il fatto che l'economia italiana oggi è rappresentata al 3 per cento a livello mondiale e il gestore, che ha la delega da parte del consiglio di amministrazione dei fondi pensione, decide di investire fino al 3 per cento, perché lavora a benchmark. Questo è un elemento da tenere ben presente.

FRANÇOIS RINALDO D'HARMANT, Consigliere di amministrazione del FOPDIRE. Provo a rispondere al senatore Puglia, ma non ho il numero esatto.

I settori contrattuali che aderiscono a Fondo energia sono energia e petrolio, la chimica ENI e il gas e acqua, sempre di provenienza ENI.

Le posso dire che dei 38.900 iscritti sicuramente aderiscono con il solo TFR quelli del settore gas e acqua, perché è presente un fondo integrativo obbligatorio presso l'INPS, a cui il datore di lavoro già contribuisce unilateralmente. Si tratta di un fondo istituito nel 1979. Costoro sicuramente costruiscono a Fondo energia soltanto con il TFR. Sicuramente, quindi, si tratta di 39.800 dipendenti meno 2.200.

Degli altri non ho uno spaccato, ma so che contribuiscono per un 90 per cento. Se ritorniamo al 97 per cento di prima, direi che si tratta della stragrande maggioranza. Se volete il dato, ve lo possiamo fornire domani. L'ho cercato qui nel bilancio, ma non ho trovato la spaccatura che chiede lei, cioè, se non ho capito male, chi contribuisce solo con il TFR.

Di sicuro ci sono questi dipendenti, per un motivo tecnico, che magari nella risposta vi posso precisare. Essendoci questo fondo integrativo, obbligatorio per legge, le aziende del gas e acqua già contribuiscono con l'1,3 per cento a quel fondo e, quindi, non contribuiscono a Fondo energia.

Le dico anche, con tutta sincerità, che questo è un ostacolo alla previdenza complementare, che più volte abbiamo cercato di risolvere, naturalmente d'amore e d'accordo con i sindacati, ma non siamo mai riusciti a superare.

PRESIDENTE. Ringrazio i nostri ospiti, dispongo che la documentazione prodotta sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 15.

Pag. 9ALLEGATO

DOCUMENTAZIONE PRESENTATA DA ENI S.p.A.

Pag. 10