Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA FUNZIONALITÀ DEL SISTEMA PREVIDENZIALE PUBBLICO E PRIVATO, ALLA LUCE DELLA RECENTE EVOLUZIONE NORMATIVA ED ORGANIZZATIVA, ANCHE CON RIFERIMENTO ALLA STRUTTURAZIONE DELLA PREVIDENZA COMPLEMENTARE

Audizione di rappresentanti della Banca d'Italia.

Di Gioia Lello , Presidente ... 3

Momigliano Sandro , Titolare della Divisione finanza pubblica del Dipartimento economia e statistica della Banca d'Italia ... 3

Di Gioia Lello , Presidente ... 9

Gatti Maria Grazia ... 9

Di Gioia Lello , Presidente ... 10

Puglia Sergio ... 10

Di Gioia Lello , Presidente ... 10

Morassut Roberto (PD) ... 10

Di Gioia Lello , Presidente ... 11

Momigliano Sandro , Titolare della Divisione finanza pubblica del Dipartimento economia e statistica della Banca d'Italia ... 12

Di Gioia Lello , Presidente ... 14

ALLEGATO: Documentazione presentata da Banca d'Italia ... 15

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 8.15.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti della Banca d'Italia.

PRESIDENTE. L'ordine del giorno reca l'audizione, nell'ambito dell'indagine conoscitiva sulla funzionalità del sistema previdenziale pubblico e privato alla luce della recente evoluzione normativa e organizzativa, anche con riferimento alla strutturazione della previdenza complementare, del dottor Sandro Momigliano, titolare della Divisione finanza pubblica del Dipartimento economia e statistica della Banca d'Italia.

Avverto che il dottor Momigliano è accompagnato dal dottor Piero Tommasino, Divisione finanza pubblica del Dipartimento economia e statistica, dal dottor Giovanni Guazzarotti, Divisione struttura e intermediari finanziari del Dipartimento economia e statistica, e dal dottor Giampaolo Bargellini, Divisione stampa e relazioni esterne del Dipartimento risorse umane e organizzazione.

Do quindi la parola al dottor Momigliano per la sua relazione illustrativa.

SANDRO MOMIGLIANO, Titolare della Divisione finanza pubblica del Dipartimento economia e statistica della Banca d'Italia. Ringrazio il presidente e gli onorevoli deputati e senatori per l'invito a quest'audizione nell'ambito dell'indagine conoscitiva sul sistema previdenziale italiano. In quest'esposizione, esaminerò molto sinteticamente sia il pilastro a ripartizione sia quello a capitalizzazione. Abbiamo distribuito un testo che illustrerò solo in parte.

L'analisi economica sottolinea i vantaggi di un sistema pensionistico misto, quello che abbiamo in Italia, in cui a un pilastro pubblico a ripartizione si affianca un pilastro privato a capitalizzazione. In estrema sintesi, un sistema misto consente una migliore diversificazione dei rischi, in quanto i rendimenti dei due pilastri non sono perfettamente correlati.

Da un punto di vista storico, nel nostro Paese lo sviluppo di un sistema multipilastro è divenuto una priorità a seguito delle riforme pensionistiche degli anni Novanta che, riducendo la generosità del sistema a ripartizione, hanno rafforzato la sua sostenibilità finanziaria, ma hanno creato preoccupazioni sul fronte dell'adeguatezza delle prestazioni. Allora si è intervenuti per promuovere la previdenza complementare, tra l'altro dotandola di un quadro normativo e regolamentare organico, introducendo significativi incentivi fiscali e favorendo l'utilizzo a fini previdenziali dei versamenti per il trattamento di fine rapporto.

La potenziale efficacia di quest'azione è esemplificata da un lavoro della Ragioneria generale dello Stato, che ha stimato che il tasso di rimpiazzo, ovvero il rapporto Pag. 4tra il primo assegno pensionistico e l'ultimo stipendio, ottenibile con il primo pilastro da un lavoratore dipendente, è oggi prossimo al 75 per cento e scenderà nel 2060, sulla base di varie ipotesi dell'attività contributiva, al di sotto del 65 per cento. La Ragioneria generale stima che, versando in un fondo pensione un ammontare pari al proprio TFR, il lavoratore otterrà al momento del pensionamento un tasso di rimpiazzo simile a quello attuale tenendo conto di questa contribuzione.

Grazie a questi interventi, l'attuale assetto del nostro sistema pensionistico può essere valutato nel complesso come soddisfacente. Tuttavia, per quanto riguarda – anticipo alcune conclusioni dell'audizione – il secondo pilastro, sembra esserci spazio per progredire sui due fronti strettamente connessi: una maggiore diffusione del risparmio previdenziale, soprattutto tra i giovani, e un miglioramento delle caratteristiche e della performance dell'industria dei fondi pensione.

Passo, adesso, a una breve sintesi della discussione del pilastro a ripartizione. Nei principali Paesi avanzati, le proiezioni demografiche prefigurano ulteriori aumenti della longevità e il persistere di bassi tassi di fecondità. Queste dinamiche hanno effetti ben noti sulla sostenibilità finanziaria dei sistemi pensionistici pubblici. C’è una forte pressione al rialzo della spesa e una contenuta dinamica della base contributiva.

L'Italia è stata tra i primi ad affrontare questo problema. Le riforme varate negli anni Novanta, prima Amato e poi Dini, hanno già limitato significativamente la crescita della spesa, portandola sulla dinamica attesa al di sotto di quella di molti altri Paesi europei nonostante le sfavorevoli dinamiche demografiche dell'Italia rispetto alla maggior parte degli altri Paesi. Mentre gli altri Paesi si erano limitati a riforme parametriche, in Italia la riforma del 1995, riforma Dini, ha introdotto, seguendo l'esempio svedese, un metodo completamente nuovo, un sistema contributivo a capitalizzazione virtuale, notional defined contribution.

Il sistema Dini ha numerosi punti di forza: garantisce la sostenibilità finanziaria in modo automatico a fronte di shock macroeconomici e demografici; minimizza gli effetti distorsivi sul mercato del lavoro; evita forme di redistribuzione non trasparenti tra generazioni. Alla riforma Dini del 1995 hanno fatto seguito, negli anni Duemila, riforme parametriche di minore momento, ma sempre portate a ridurre gli esborsi.

Saltando qualche passaggio, arriviamo da ultimo alla riforma del 2011, che ha affrontato quattro criticità ancora presenti nel sistema. Anzitutto, molto importante, ha velocizzato la transizione al sistema Dini, decisamente troppo lenta, estendendo il metodo di calcolo contributivo pro rata a tutti i lavoratori; ha abolito il sistema delle quote per l'accesso alle pensioni di anzianità, sostituendolo con un requisito di anzianità contributiva inizialmente fissato a 42 anni e 1 mese per gli uomini e destinato a crescere nel tempo; ha reintrodotto un margine, per quanto limitato, di flessibilità per coloro appieno sotto le regole della riforma del 1995; ha semplificato ulteriormente le regole eliminando il sistema delle finestre.

Inoltre, ha accelerato l'uniformazione delle regole valide per il pensionamento di anzianità delle lavoratrici del settore pubblico a quelle valide per le altre tipologie di lavoratori. Nel complesso, la riforma del 2011 ha contenuto ulteriormente gli esborsi rendendo il nostro attuale sistema tra i più rigorosi in Europa.

Nelle stime della Commissione europea, la spesa pensionistica in rapporto al PIL è attesa a diminuire di 0,9 punti percentuali da qui al 2060, contro un aumento medio di 1,9 punti nell'eurozona e di 2,6 in Germania. Visto che il livello della spesa pensionistica in rapporto al PIL nel nostro Paese è superiore sia all'eurozona sia a quello della Germania, nel 2060 è come un punto di convergenza, un punto di arrivo. In queste stime della Commissione europea si convergerebbe intorno al valore circa del 14 per cento in rapporto al Pag. 5prodotto, tra noi e l'eurozona. Trovate questi dati in alcune tabelle allegate all'audizione.

Quali sono le principali criticità e i possibili interventi relativi al primo pilastro ? Una necessaria considerazione generale è che il pilastro pensionistico pubblico, così come oggi si configura, è forse il punto di arrivo di un lento, ma certo ambizioso processo di riforma, quindi si potrebbe pensare a un periodo di tregua normativa necessario affinché le regole possano essere comprese e considerate permanenti dai lavoratori.

Tuttavia, alcuni aspetti possono essere considerati. In particolar modo, sarebbe opportuno migliorare la comunicazione delle regole. Resta aperto il dibattito sui modi e i tempi della cosiddetta «busta arancione», ovvero l'invio a ogni assicurato, analogamente a quanto accade in Svezia, di un estratto conto nozionale che contenga proiezioni della propria ricchezza pensionistica al variare dello scenario macroeconomico. Ciò potrebbe anche aiutare nello sviluppo della previdenza complementare.

L'altro aspetto che va considerato è che l'innalzamento dell'età di pensionamento ripropone, per i lavoratori, la necessità di investire nelle proprie conoscenze e competenze lungo l'intero arco della propria vita lavorativa e, per le imprese, di adattarsi, agevolando per esempio il ricorso al part time per i lavoratori più anziani per adattare le proprie organizzazioni alla permanenza al lavoro più lunga.

Un importante aspetto che sottolineiamo – a volte ci sono nella stampa considerazioni contrastanti – è che l'obiettivo di occupare numeri sempre maggiori di lavoratori anziani non contrasta con la promozione dell'occupazione giovanile, aspetto in questo momento straordinariamente importante. Citiamo alcune stime basate su dati individuali che mostrano che non vi è il rapporto tra la probabilità di occupazione, disoccupazione e anche ingresso e uscita dal mercato del lavoro dei giovani tra i 25 e i 34 anni e il tasso di occupazione dei lavoratori tra i 55 e i 64 anni.

Passando adesso alla previdenza complementare, una sezione riguarda alcune delle principali caratteristiche: patrimonio, iscritti, investimenti, rendimenti della previdenza complementare. Riguardo agli iscritti, come sapete, c’è stato un forte incremento. Attualmente, sono circa 6,2 milioni, quasi il doppio rispetto ai 3,2 del 2006. Quasi la metà dell'incremento rispetto al 2006 si è avuto nel 2007 quando, come è noto, è entrata in vigore un'ampia e organica riforma della disciplina della previdenza complementare che ha aumentato le agevolazioni fiscali, rafforzato il quadro regolamentare e introdotto il principio del conferimento tacito degli accantonamenti per il TFR alla previdenza complementare. Le risorse gestite nel 2013 sono pari a circa 96 miliardi di euro, 6,1 punti percentuali del prodotto.

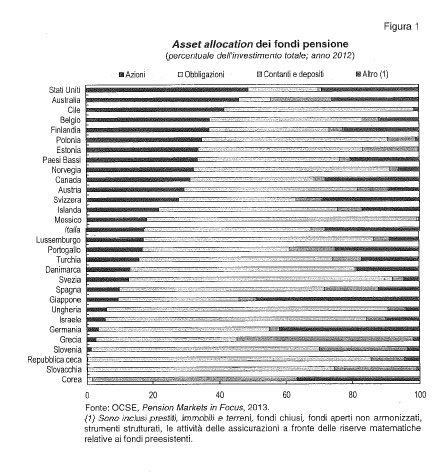

Confrontando l'Italia con gli altri Paesi, il settore dei fondi pensione è meno sviluppato rispetto ai Paesi anglosassoni e anche rispetto a economie a noi simili quanto a caratteristiche istituzionali e struttura finanziaria. Secondo i dati dell'OCSE, nel 2012 le attività di fondi pensione in Italia erano molto inferiori a quelle dei Paesi anglosassoni, ma erano anche pari a circa un quarto della media semplice dei Paesi dell'area dell'euro, quindi una dimensione del patrimonio ridotta.

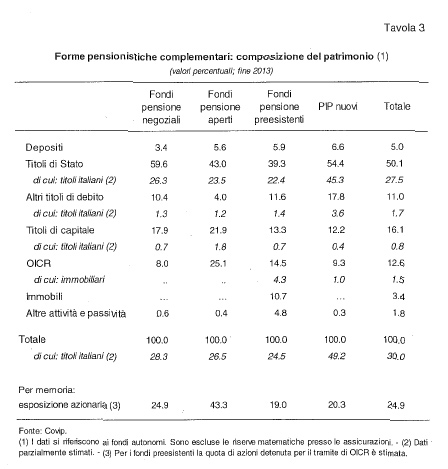

Sul piano degli investimenti, alla fine del 2013 il patrimonio dei fondi pensioni e dei nuovi piani individuali pensionistici, PIP, era costituito per il 50 per cento da titoli di Stato, di cui oltre la metà italiani, per l'11 per cento da obbligazioni private, per il 15 per cento da azioni quasi esclusivamente quotate e per il 13 per cento da quote di fondi comuni. Nel complesso, le azioni e obbligazioni private emesse da residenti rappresentano il 2,5 per cento delle attività finanziarie.

Gli investimenti in attività alternative (fondi chiusi, progetti infrastrutturali, fondi speculativi) sono pressoché nulli, contrariamente a quanto avviene in altri Paesi. In estrema sintesi, quindi, sulla base Pag. 6di questi dati si può considerare il portafoglio dei fondi pensione come notevolmente tradizionale.

Dati di fonte BCE, disponibili solo per alcuni Paesi dell'area dell'euro, evidenziano come il portafoglio dei fondi pensione italiani sia caratterizzato da una maggiore esposizione diretta ai titoli pubblici rispetto a Paesi dove la previdenza complementare è più sviluppata. Dati OCSE riferiti a un diverso insieme di Paesi mostrano, inoltre, una propensione a investire in azioni relativamente bassa.

Passando al rendimento, secondo dati forniti dalla COVIP, i fondi pensione negoziali hanno registrato un rendimento medio annuo rispetto al 2000, quindi nell'arco di 14 anni, del 2,8 per cento, quelli aperti dell'1,3. Non abbiamo un dato corrispondente per i PIP. Nello stesso periodo, il trattamento di fine rapporto si è rivalutato in media, al netto dell'imposta sostitutiva, del 2,7 per cento, quindi lievemente al di sotto del rendimento dei fondi negoziali. Il metodo contributivo definito dalla riforma Dini avrebbe dato un rendimento ancora lievemente inferiore rispetto al TFR.

Le differenze dei rendimenti tra le varie forme previdenziali riflettono anche gli ampi divari tra i costi medi. Questo è un aspetto che va rilevato. Risultano particolarmente elevati gli oneri dei piani pensionistici di tipo assicurativo, riflettendo anche i costi di collocamento sostenuti dalla rete di vendita. Sono, invece, relativamente bassi quelli dei fondi negoziali, che operano senza scopo di lucro, sostengono costi di raccolta modesti e possono avvalersi di eventuali contributi alle spese da parte dei datori di lavoro.

Se si considera un periodo di investimento di 35 anni, l'indicatore sintetico di costo ISC, che misura la riduzione del rendimento percentuale annuo a fronte del complesso dei costi gravanti sul sottoscrittore, è pari in media allo 0,2 per cento per i fondi negoziali, all'1,1 per quelli aperti e all'1,5 per i PIP. Il grado di dispersione dei costi è assai elevato all'interno dei piani individuali pensionistici e dei fondi aperti, più contenuto per i fondi negoziali. Il permanere di una significativa dispersione dei costi in una stessa tipologia di prodotto può segnalare una scarsa concorrenza causata anche dall'insufficiente apertura delle reti distributive.

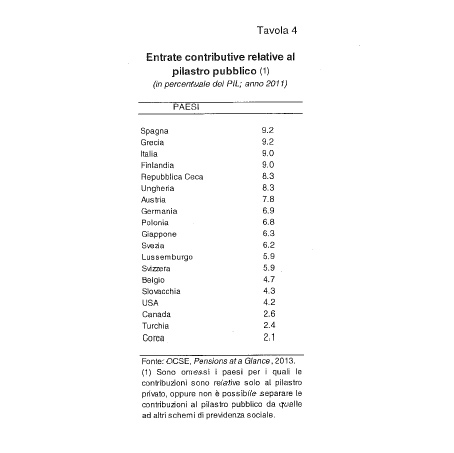

Passo ora a quelle che, a nostro parere, sono alcune delle principali criticità della previdenza complementare. Va sottolineato che l'incremento delle adesioni a seguito della riforma del settore è rimarchevole, ancor più in quanto ottenuto in anni di profonda crisi finanziaria ed economica. Vanno tenute presenti, nel valutarlo, le elevate aliquote contributive del pilastro pubblico. In Italia, il ruolo di quest'ultimo, sia in termini contributi versati sia di benefici erogati, è e resterà molto superiore a quello dei Paesi in cui la previdenza complementare è più sviluppata. Ci sono delle tavole su questo aspetto. Segnalo la figura 4 come particolarmente interessante.

Alla luce di questo peso così grande del primo pilastro, alcune analisi hanno suggerito di consentire di spostare verso la previdenza complementare su base volontaria una quota limitata della contribuzione destinata alla previdenza pubblica, il 33 per cento, una parte molto limitata di questo. Vi sono, però, delle implicazioni dirette sui conti pubblici che vanno valutate con attenzione, perché una riduzione della contribuzione al sistema pubblico produce un'immediata perdita del relativo gettito.

A livello europeo, va sottolineato che questo è l'unico tipo di riforma a fronte della quale si è definito un qualche tipo di incentivo, nel senso che si è permesso di escludere, almeno transitoriamente e almeno in parte, questa perdita di gettito dal computo dell'indebitamento netto per il patto di stabilità e crescita.

C’è stato, quindi, un riconoscimento per i Paesi che hanno spostato dal pilastro a ripartizione al pilastro a capitalizzazione di un vantaggio, di una compensazione di questa perdita di gettito, che di fatto non mette a rischio la sostenibilità perché, a fronte di questo, ci sono nel futuro minori pensioni. Tuttavia, è stata solo parziale e alcuni Paesi, come la Polonia, l'Ungheria, Pag. 7come forse sapete meglio di me, sono dovuti addirittura tornare indietro durante il periodo della crisi finanziaria.

In ogni caso, il dato aggregato sulle adesioni nasconde, però, alcuni elementi importanti di criticità. Il grado di partecipazione alla previdenza complementare è particolarmente basso proprio per le tipologie di lavoratori per cui è maggiore il rischio che il primo pilastro non sia sufficiente per raggiungere una pensione adeguata. Questi sono dati della nostra indagine sui bilanci delle famiglie della Banca d'Italia: è inferiore tra i giovani, pienamente soggetti alla riforma Dini, tra gli autonomi che hanno aliquote contributive inferiori e tra i dipendenti delle piccole imprese, che hanno un rischio di carriere intermittenti e di buchi contributivi maggiore rispetto agli altri.

Quali sono i motivi della scarsa adesione ? Come ho già detto, è l'elevata contribuzione al pilastro pubblico il motivo principale della non forte adesione alla previdenza complementare. Inoltre, in questo periodo ci sono state certamente difficoltà dei lavoratori ad accantonare ulteriori risorse a fronte di stringenti vincoli di bilancio.

Un ulteriore fattore di freno alle adesioni, secondo noi, è rappresentato dalla scarsa conoscenza delle regole che governano il sistema pensionistico. Sempre dai risultati dell'indagine condotta dalla Banca d'Italia emerge che la conoscenza delle regole è assai limitata, soprattutto tra i lavoratori più giovani, quelli con minor reddito e quelli con più basso grado di istruzione. Più in generale, i dati mostrano un'insufficiente capacità di pianificare e di mettere in atto scelte di risparmio e investimento di lungo periodo coerenti con le proprie esigenze.

Pensiamo, quindi, che una migliore informazione sui temi previdenziali riguardo all'evoluzione dei propri diritti nel sistema pubblico e ai vantaggi previsti per chi aderisca alla previdenza complementare possa accrescere la propensione al risparmio previdenziale nella parte complementare. In particolare, i lavoratori sembrano poco consapevoli delle significative agevolazioni fiscali concesse ai fondi.

Infine, un disincentivo alla partecipazione alla previdenza complementare può derivare dal rischio connesso con le fluttuazioni dei rendimenti delle attività finanziarie. Queste fluttuazioni sono particolarmente pericolose per i soggetti ormai prossimi al pensionamento. Pensiamo alla caduta dei corsi azionari nel 2009. Lì vale la pena esplorare la possibilità di limitate e trasparenti garanzie di rendimento minimo da parte del settore pubblico che proteggano almeno da rischi estremi. Queste potrebbero, se ben disegnate, incoraggiare le adesioni. Una proposta di questo tipo è stata avanzata da due colleghi della Banca.

Un tema in genere trascurato, non essendo ancora nella fase di decumulo, è quello delle rendite vitalizie. Molto brevemente, la teoria economica suggerisce in astratto che un individuo avverso al rischio debba convertire una parte rilevante della propria ricchezza in una rendita. A fronte di questo, in Italia le rendite connesse con la previdenza complementare sono di entità molto limitata. In larga parte, questo è fisiologico. I nuovi fondi pensione non sono ancora entrati pienamente nella fase di erogazione e la necessità di acquistare una rendita vitalizia è minore quando un primo pilastro offre generose rendite o prestazioni sotto forma di rendita.

Va, tuttavia, valutato se ci siano alcuni fattori di freno sul lato sia dell'offerta sia della domanda. Di nuovo, un'analisi statistica condotta sui dati delle indagini della Banca d'Italia ha mostrato che la domanda di rendite vitalizie risulta ridotta tra i lavoratori con un basso grado d'istruzione e con scarse conoscenze. Di nuovo, quindi, giudichiamo auspicabile che i lavoratori siano informati sull'importanza di assicurarsi dal rischio di longevità. Una scelta non ottimale sulla quota di ricchezza da trasformare in rendita può riflettersi in una pensione insufficiente, in Pag. 8particolare tra i meno abbienti, che non possono attingere ad altre forme di ricchezza.

Passando, adesso, alle scelte di portafoglio dei fondi pensioni italiani, va fatta una premessa. In tutto il mondo gli investitori tendono a investire in attività finanziarie del proprio Paese – si chiama home bias – più di quanto giustificati dai precetti della diversificazione efficiente. Anche il portafoglio dei fondi pensione italiani presenta questa caratteristica.

Tuttavia, essa avvantaggia soprattutto i titoli di Stato italiani pubblici a causa, in primo luogo, del basso numero di imprese italiane quotate e, più in generale, della scarsa articolazione del mercato dei capitali privati nel nostro Paese, a sua volta connesso con le note caratteristiche dimensionali e patrimoniali delle nostre imprese. La quota modesta degli investimenti in titoli di debito e di capitale del settore privato potrebbe, inoltre, risentire di altri aspetti: da un lato, di carenze informative dei risparmiatori; dall'altro, di alcune caratteristiche non ottimali dei fondi pensione.

Per quanto riguarda i risparmiatori, si nota nelle nostre indagini che essi tendono a preferire anche in giovane età i comparti garantiti e obbligazionari. Un modo per incentivare i giovani ad avere un atteggiamento meno prudente nelle proprie scelte di investimento potrebbe essere quello di generalizzare l'utilizzo di opzioni di meccanismi di tipo life cycle, che riducono automaticamente la rischiosità del portafogli all'aumentare dell'età.

Un lavoratore giovane potrebbe, cioè, essere indotto a investire di più in un portafoglio più rischioso se sapesse che automaticamente, col passare degli anni, questo portafoglio diventa meno rischioso. In ogni caso, questo tipo di meccanismi potrebbe essere una sorta di opzione di default quando, come accade spesso, i lavoratori non esprimono preferenze.

Per quanto riguarda l'adeguatezza delle scelte dei fondi pensione, l'investimento in titoli privati non pare penalizzato da limiti quantitativi imposti dalla normativa. Può essere, invece, ostacolato dalla mancanza di competenze degli organi di governo dei fondi. Ampliare il ventaglio di attività detenute richiede, infatti, l'adozione di più sofisticati strumenti per la valutazione e il controllo dei rischi.

Questo è particolarmente vero nel caso di attività alternative, la cui gestione va in ogni caso affidata a operatori professionali, però anche in questo caso i responsabili del fondo devono comunque essere in grado di valutare l'operato di tali gestori.

L'acquisizione delle competenze necessarie può, a sua volta, essere ostacolata dalla ridotta dimensione media dei fondi, che non consente il pieno sfruttamento delle economie di scala proprie dell'attività di investimento nell'adozione di adeguati assetti organizzativi, in particolare l'istituzione di una funzione finanza interna. Se si confronta le dimensioni dei fondi pensione italiani con quelli esistenti all'estero, le differenze sono gigantesche.

L'investimento in titoli privati potrebbe essere perseguito anche acquisendo quote in fondi specializzati in questa tipologia di attività e investendo in strumenti finanziari quali titoli derivati da operazioni di cartolarizzazione o i project bond che trasformino il profilo di rischio di rendimento rendendolo più coerente con le esigenze dei fondi pensione.

In Italia, l'offerta di tali strumenti intermediari è, tuttavia, ancora limitata. Negli ultimi mesi, sono state avviate nuove iniziative per la costituzione di fondi chiusi dedicati ai cosiddetti mini bond, obbligazioni di imprese non quotate. Il supporto pubblico a iniziative di questo tipo può essere opportuno a ben definite condizioni: solo se deciso sulla base di rigorose analisi costi/benefici, se volto a correggere ben identificati fallimenti di mercato e se non determina lo spiazzamento dell'investimento privato.

Riassumendo quanto detto finora, il sistema italiano, a seguito delle riforme degli anni Novanta, ha adottato una struttura multipilastro. Sostenere lo sviluppo di un pilastro a capitalizzazione accanto a un pilastro pubblico a ripartizione finanziariamente solido e attuarialmente equo è Pag. 9stata una scelta tutto sommato saggia. Date le dimensioni del primo pilastro, non ci si può però attendere che la previdenza complementare in Italia raggiunga dimensioni analoghe a quelle degli altri Paesi, dove le contribuzioni e le prestazioni previdenziali pubbliche sono inferiori, in molti casi notevolmente inferiori.

Tuttavia, c’è spazio per interventi che aiutino lo sviluppo e assicurino il buon funzionamento della previdenza complementare. In particolare, va rafforzata la concorrenza e assicurato il pieno sfruttamento delle economie di scala nell'industria dei fondi pensione. Ne deriverebbero miglioramenti nella gestione e riduzione dei costi che, come abbiamo visto sono, in alcuni casi, elevati e hanno una notevole dispersione. È anche necessario diffondere tra i lavoratori la conoscenza del sistema previdenziale e la consapevolezza della necessità di effettuare una pianificazione finanziaria di lungo periodo.

Il criterio che orienta gli organi di governo dei fondi pensione è e deve restare l'ottimizzazione delle scelte di investimento. In coerenza con questo vincolo, a condizione che i fondi si dotino di competenze e assetti organizzativi adeguati, potrebbero esistere margini per una composizione dei portafogli meno tradizionale di quella attuale. La scelta di investimenti più rischiosi, ma con rendimenti potenzialmente più elevati, sarebbe favorita dallo sviluppo di strumenti intermediari che trasformino il profilo di rischio rendendolo più adatto alle esigenze dei fondi.

Rimane, però, che il principale contributo del settore dei fondi pensione all'economia italiana consisterà nel garantire ai lavoratori il massimo rendimento per un livello di rischio coerente con la finalità previdenziale dell'investimento.

PRESIDENTE. Ringraziamo il dottor Momigliano per la sua relazione estremamente interessante.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MARIA GRAZIA GATTI. Voglio ringraziare per la qualità della relazione che ci è stata presentata. È, a mio avviso, un quadro molto completo. Credo che la lettura attenta riesca a offrire un quadro molto realistico della situazione in un punto che mi sembra particolarmente delicato del nostro sistema.

Faccio una riflessione e poi vorrei chiedere se esistano analisi di possibili evoluzioni rispetto a un punto preciso. La considerazione generale è quella che anche lei ha fatto per inciso alla fine della riflessione sulla possibilità di aumentare l'investimento da parte dei lavoratori nella parte dei fondi non pubblici, diminuendo la contribuzione pubblica.

La fase che abbiamo appena vissuto, secondo me, non è ininfluente rispetto alla possibilità di un'ipotesi di questo tipo e la mette fortemente in discussione anche nella sensibilità generale. Di questi tempi, gli investimenti finanziari e la sicurezza di un investimento finanziario non sono cosa banale. Il fondo pubblico resta l'elemento di garanzia e non soltanto nella percezione, quindi meno male che c'erano i fondi pubblici e l'intervento pubblico. Questa è una riflessione generale.

La richiesta che vorrei fare è la seguente. Nella parte relativa al funzionamento della parte pubblica delle pensioni, su come si è articolato, sulle diverse riforme che si sono susseguite, sono completamente d'accordo con lei che sia necessario fermarsi un attimo per riuscire a capire come il sistema evolva, ma un punto, a mio avviso, non può essere ignorato.

Abbiamo cambiato strutturalmente, con le ultime riforme, il sistema nella sua organizzazione, ma non siamo andati fino in fondo. La possibilità di un aumento dell'età pensionabile legata alle questioni demografiche, alle evoluzioni, è giustificata da tutto questo. È, però, necessario rapportare tutto il sistema, i parametri, la questione relativa all'età e così via, alle tipologie di lavoro, operazione non facile del nostro sistema dall'inizio.

Ho difficoltà ancora adesso a pensare che certe specifiche tipologie, i macchinisti, Pag. 10il personale di assistenza pubblico, gli infermieri o le maestre d'asilo possano continuare a lavorare fino a 67 anni. Non si può pensare a forme di organizzazione che permettano la loro ricollocazione in altri settori ? Certe volte queste cose non sono proprio possibili. Oltretutto, abbiamo un apparato produttivo con dimensioni così piccole a volte, a parte i grandi servizi pubblici, che difficilmente permette la ricollocazione o lo spostamento di personale.

Si prende la riforma per quella che è e si comincia a dire che serve un intervento legislativo preciso sui ferrovieri, sui macchinisti o cose di questo tipo, oppure altri settori che si possano individuare. Esiste, però, anche una possibilità secondo la quale rivedere l'uscita, rendendola flessibile e considerando anche una possibilità di diminuzione dell'assegno, di aumento dell'assegno in relazione alla durata.

Da questo punto di vista, avete effettuato delle analisi delle possibili evoluzioni del sistema ? Secondo me, una serie di dati emerge, ma sono molto parziali. Il punto è se abbiate mai affrontato con la vostra tipica professionalità anche analisi di possibili evoluzioni di questo tipo. Dobbiamo affrontare la questione, e non possiamo aspettare ancora molto, in quanto spostare di 6 anni l'età del pensionamento per un macchinista rappresenta un problema non solo per lui, ma anche per tutti noi che andiamo in treno.

PRESIDENTE. Do ora la parola al senatore Puglia.

SERGIO PUGLIA. La ringrazio per aver accettato il nostro invito. Nella relazione che ha esposto, ricordava la famosa «busta arancione», sostenendo che potrebbe aiutare lo sviluppo della previdenza complementare. Io personalmente la trovo un modo per spaventare, e quindi, dopo, attrarre il pollo impaurito all'interno della gabbia. Su questo punto, sinceramente, non ci trova quindi d'accordo.

Inoltre, dobbiamo partire dal dato che l'Italia ha una cultura completamente diversa, ad esempio, dal Regno Unito, che prima si citava nella comparazione. Ricordiamo, all'interno della comparazione, che in Italia la previdenza complementare non è assolutamente sviluppata, per cui credo che le comparazioni non vadano effettuate con la Gran Bretagna, fermo restando che bisogna prenderla come modello e riferimento per avere un'idea di quello che, magari, potrebbe essere un futuro remoto del settore.

Non si ha tutti i giorni la possibilità di avere un rappresentante della Banca d'Italia di fronte a sé, per cui colgo l'occasione per ricordare che le nostre piccole e medie imprese stanno boccheggiando. Ora, se la BCE pratica un tasso di favore – effettivamente, i tassi sono ulteriormente scesi – e le banche hanno questo tasso veramente molto basso, non sarebbe opportuno come Italia, come Paese, intervenire su questo spread che ha il tasso che loro hanno dalla BCE rispetto a quello che praticano alla piccola e media impresa ? Oltretutto, la piccola e media impresa certamente va a investire direttamente sull'economia reale, e quindi in un certo senso bisognerebbe darle una priorità massima.

In realtà, il problema principale dell'attrattiva dei fondi pensione è il fatto che, effettivamente, noi cittadini non abbiamo assolutamente fiducia su come sono investiti i soldi. A fronte di uno scandalo MPS o Carige, non si può avere fiducia in questo sistema che va necessariamente cambiato, e non credo che questa mia percezione rappresenti solo una mia personale impressione.

PRESIDENTE. Do ora la parola all'onorevole Morassut.

ROBERTO MORASSUT. Formulerò una considerazione rapidissima, ringraziando per la relazione e per il documento che ci è stato consegnato.

La mia è una considerazione preoccupata. Anche se nel vostro stile, emerge comunque anche dalla vostra relazione che il nostro è tradizionalmente un Paese di più bassi salari rispetto alla media europea. Con le pensioni nel sistema a ripartizione ormai siamo entrati pienamente Pag. 11nel nuovo regime. Esse avranno un potere d'acquisto collocato tra la metà dell'ultimo salario e il salario pieno, più o meno.

L'attrattiva del sistema complementare è bassa per una serie di motivi. Il primo, probabilmente, è di fiducia. C’è in Italia un tema di scarsa affidabilità di questo pilastro, cioè l'idea che i risparmi di una vita possano essere affidati a identità non tanto impersonali, ma perché spesso la cronaca ci restituisce notizie che non favoriscono questo tipo di scelta. Esiste un altro motivo più strutturale, meno psicologico e di cronaca.

Qual è il destino del risparmio delle famiglie italiane ? Dove va a finire il risparmio delle famiglie italiane e anche i TFR, almeno negli ultimi tempi ? Non vanno a finire nell'investimento per prolungare e migliorare la posizione pensionistica, ma in genere per capitalizzare le famiglie dei figli. I risparmi, i TFR, sono utilizzati per l'acquisto della prima casa, per favorire l'avvio della famiglia dei propri figli, quindi hanno prevalentemente altre destinazioni. Al centro, però, c’è anche questo tema di fiducia e di affidabilità.

Abbiamo avuto un'altrettanta interessante audizione con il professor Bassanini, presidente di Cassa depositi e prestiti: seppur lateralmente, per accenno, abbiamo affrontato il punto della possibile ideazione dell'implementazione di un sistema complementare di tipo pubblico, con un ruolo della Cassa e anche, semmai, della stessa INPS come forme di garanzia, di tutela pubblica.

Si tratterebbe di rassicurare maggiormente un popolo come quello italiano, famiglie italiane che, al di là dei trattati di economia, si fidano di più del sistema pubblico, senza nulla togliere al sistema dei fondi pensione che, al contrario, forse deve crescere e fatto conoscere meglio in Italia. Vorrei quindi sapere se ritenete che possa esserci uno spazio di iniziativa, almeno in una prima fase, delle strutture pubbliche.

PRESIDENTE. Dottore, vorrei porle alcune questioni molto veloci. Se non mi sbaglio, lei ha evidenziato che una crescita contenuta della previdenza complementare è dovuta anche alla presenza di una previdenza pubblica estremamente significativa in quanto tale. È significativa per modo di dire, per il semplice fatto che avremo nel 2060, se non vado errato, una percentuale del 65-66 per cento rispetto all'ultima retribuzione, a differenza del 75 per cento di oggi.

Nei Paesi anglosassoni, stanno sviluppando una riforma che dovrebbe entrare in vigore a breve, dove la previdenza pubblica è uguale per tutti, in quanto nel momento in cui sarà applicata questa riforma, ogni lavoratore percepirebbe 155 sterline settimanali, con una contribuzione del 12 per cento fino a 40.000 sterline. Avendo un abbattimento della previdenza pubblica, nel senso di contribuzione in quanto tale, vi è quindi la cosiddetta obbligatorietà, da parte del datore di lavoro e non del dipendente, a intervenire sulla previdenza complementare, che determinerebbe quindi quell'aumento di 155 sterline settimanali.

È necessario anche per noi il ripensamento di un sistema che si ritiene in equilibrio, ed è questa la mia prima riflessione.

In secondo luogo, a noi pare che in questo Paese vi siano controlli non incisivi, a differenza che in altre realtà europee, dove i controlli sono anche sugli investimenti. È necessario ridurre il numero di coloro che controllano, ma nello stesso tempo servono modalità più specifiche.

Ritengo inoltre che l'attuale sistema di tassazione non incentivi la possibilità di utilizzare i fondi, siano essi negoziali o delle casse privatizzate, e desidererei sapere quale è la sua opinione in merito.

L'ultima questione è sugli investimenti. È chiaro che in un Paese come il nostro – a differenza che nei Paesi anglosassoni dove il sistema è esplicitamente basato sul mondo finanziario – c’è un problema che riguarda il sistema complessivo del Paese, l'investimento sull'economia reale.Pag. 12

Mi riferisco alle grandi opere infrastrutturali, alle piccole e medie imprese. Ovviamente, dobbiamo affrontare una questione industriale. Come giustamente diceva nella relazione, infatti, abbiamo elementi estremamente fragili relativamente all'ampiezza delle aziende. Anche questo, quindi, diventa problematico, ma il problema dei mini bond è un discorso che stiamo affrontando.

Cosa pensa di un percorso, come diceva anche il collega Morassut, che veda inquadrare un ragionamento di utilizzo dei fondi pensione nel circuito dell'economia reale del nostro Paese attraverso un veicolo che potrebbe essere, appunto, Cassa depositi e prestiti ?

La ringrazio e le lascio la parola per la sua replica.

SANDRO MOMIGLIANO, Titolare della Divisione finanza pubblica del Dipartimento economia e statistica della Banca d'Italia. Vi ringrazio per l'interesse e le numerose domande.

Il primo punto toccato dalla senatrice Gatti era relativo all'opzione di concedere una possibilità ai contribuenti di spostare una piccola porzione dei propri contributi verso un sistema a capitalizzazione. Questa era, evidentemente, una proposta che fu lanciata, sostenuta – ci sono anche analisi basate sul famoso rapporto della Banca mondiale su questi temi – e derivante dal fatto che il rendimento dei mercati finanziari nel lungo periodo sembra superiore a quello che concede un sistema a ripartizione.

Peraltro, nell'esposizione, quando ho parlato del rendimento dei fondi negoziali nel periodo 2000-2014 del 2,8 per cento, era lievemente superiore al TFR. Inoltre, ho menzionato il fatto che, se avessi calcolato il rendimento del sistema a ripartizione, sarebbe stato 2,3: anche se una profonda crisi ha toccato i mercati finanziari, ma ha toccato anche il PIL, in questo periodo non sarebbe andato male a un ipotetico lavoratore che avesse spostato i contributi su un fondo negoziale.

Situazione diversa forse sarebbe stato per un PIP o un fondo aperto. Bisogna distinguere. Non qualsiasi fondo, qualsiasi investimento sui mercati finanziari, qualsiasi struttura va bene. Non ero un assertore di questo. Volevo offrirvi una panoramica di tutte le opzioni sul tavolo e questa, secondo me, ha una sua dignità. È compatibile con una maggiore libertà di scelta dei cittadini, ma non sto proponendo.

Relativamente alle tipologie di lavoro, penso che in molti casi l'organizzazione del lavoro, la struttura delle aziende, possa rendere compatibile una permanenza maggiore del lavoro. Peraltro, sono d'accordo con lei sulle situazioni specifiche che vanno considerate. Questo è, certamente, compito del Parlamento.

Forse una strada è anche l'ampliamento della flessibilità che ha indicato. Sicuramente, ho colleghi più esperti di me su questi temi, ma si evidenzia che il tasso di sconto applicato dalle persone è molto elevato. Non credo che sia facilissimo operare su sistemi di incentivi e disincentivi, ma diciamo un po’ indirettamente che i margini di flessibilità del sistema sono molto ristretti e più ristretti rispetto a quanto il concetto del sistema Dini probabilmente porterebbe meccanicamente. Sono d'accordo con lei, è un tema molto importante, tant’è vero che è uno dei due aspetti che rileviamo per il sistema ripartizione.

Senatore Puglia, che la busta arancione, se fatta secondo uno schema di regolamento, dei criteri rigorosi, possa spaventare a me colpisce. Sono forse per mia natura portato a pensare che l'informazione, se ben fatta, non possa che aiutare le persone. Penso che una busta arancione sia un elemento di civiltà, tant’è vero che c’è in Svezia e non credo che nessuno abbia sollevato questo tipo di obiezioni.

Passando a un altro aspetto, sono d'accordo con lei che confronti con gli altri Paesi vadano fatti con grande prudenza. D'altra parte, il mio messaggio era proprio quello: non pensare che sia possibile espandere molto o portare la nostra previdenza complementare a quella degli altri Pag. 13Paesi, perché abbiamo un sistema molto diverso e, soprattutto, un primo pilastro molto più importante.

Il presidente parlava del sistema inglese. Non lo conosco a fondo, ma lì il primo pilastro dà una pensione di base a tutti estremamente limitata di fronte anche a un basso livello di contributi, e per molto tempo non era neanche meccanicamente indicizzato all'andamento dell'economia. Non era proprio il messaggio che volevo mandare con questa audizione quello secondo cui andiamo meccanicamente verso questi Paesi. Al contrario, ci sono dei chiari limiti nelle dimensioni della previdenza complementare, che però è destinata, visto che è in una fase di sviluppo, comunque a crescere come patrimonio nei prossimi anni.

Riguardo, in generale, alla fiducia degli investimenti, almeno quando parliamo dei fondi pensione ritengo che non ci debba essere un problema di paura o di sfiducia nell'investimento. Al limite, si potrebbe far rendere di più, con un analogo profilo di rischio, questi portafogli.

Tornando al senatore Puglia, nonostante gli evidenti casi di malaffare che ha menzionato, va sottolineato che i soldi pubblici per il sistema delle banche, il sistema finanziario italiano, sono stati limitatissimi, esclusivamente nel caso MPS, e saranno restituiti. Se ci si confronta con gli altri Paesi europei, la Germania tra tutti, ma non solo, i fondi pubblici dei cittadini per il sistema finanziario sono stati estremamente cospicui.

Che un cittadino italiano, quindi, debba avere sfiducia nel proprio sistema finanziario o, almeno, maggiore sfiducia che in altri Paesi, mi sembra in parte paradossale. Questo non vuol dire che tutti questi esempi di malaffare non debbano essere perseguiti, valutati, e che non richiedano una riflessione importante. Vi ricordo che, comunque, stiamo passando a un nuovo sistema di vigilanza sul sistema bancario, che dovrebbe avere anche delle ripercussioni sulla qualità di questo aspetto. In ogni caso, la qualità della vigilanza del sistema bancario italiano, in genere, è stata sempre riconosciuta come perfettibile, ma elevata.

Anche l'onorevole Morassut poneva il problema della fiducia, cui in parte ho già risposto. L'aspetto su cui mi concentrerei è quello dei costi: alcuni prodotti offerti sono molto costosi. Questo è più di un problema di fiducia sulla destinazione e sulla qualità degli investimenti.

Ritengo che l'aspetto richiamato dal Presidente Di Gioia circa la possibilità di un coinvolgimento della Cassa depositi e prestiti vada valutato con attenzione. Nel mio intervento ho parlato di una rigorosa analisi costi/benefici, di evitare di spiazzare l'investimento privato, di evitare di creare un azzardo morale nella gestione dei fondi, ma c’è un'espressione: l'entrata in un sistema di fondi chiusi di un investitore con alta reputazione, un anchor investor, può avere un effetto positivo nel permettere ai fondi pensione che fino adesso sono stati molto restii a investire in queste categorie di investimenti che hanno rendimenti più elevati, ma richiedono competenze maggiori, può avere un ruolo molto importante.

Se ben fatto, questa è un'area in cui l'intervento pubblico corregge un fallimento del mercato. In un certo senso, si può pensare che piccole e medie imprese innovative non trovino finanziamenti con facilità per qualche forma di fallimento di mercato che l'intervento pubblico può sanare, ma rimanendo nell'alveo di un'analisi costi/benefici rigorosa e di una notevole trasparenza. Su questo sono d'accordo.

Relativamente al tema della tassazione, a mio parere, nel confronto internazionale, il trattamento fiscale del risparmio investito in fondi pensione è generalmente vantaggioso, abbiamo una situazione favorevole. Quando con la riforma del 2005 fu introdotto questo sistema, l'opinione prevalente era che si fosse compiuto un grande sforzo dal punto di vista delle finanze pubbliche, dell'operatore pubblico nel concedere agevolazioni. Soprattutto, non sto parlando tanto della situazione delle somme versate e di rendimenti, Pag. 14quanto del fatto che alla fine dell'investimento la rendita o il montante liquidato viene tassato tra il 15 e il 9 per cento. Rispetto a una situazione normale negli altri Paesi, in cui si tassa in sede IRPEF, c’è una forte agevolazione.

Nel complesso, quindi, un primo aspetto è che sembra che questi incentivi fiscali non siano apprezzati, valutati pienamente dai risparmiatori. In secondo luogo, oggettivamente sono generosi rispetto al trattamento di altre forme di reddito.

Il trattamento fiscale delle casse è un argomento un po’ più complicato. Lo affronterei in questa maniera, se può interessarvi. È in larga misura analogo a quello del risparmio forzoso riguardante il primo pilastro. I contributi versati sono esenti dall'IRPEF, come i nostri contributi, e la rendita è sottoposta all'IRPEF. I due aspetti a valle e a monte sono analoghi a quelli del primo pilastro, ma le casse svolgono esattamente l'attività del primo pilastro.

Nel mezzo c’è il rendimento nella fase di accumulo, tassato senza particolari vantaggi rispetto agli altri investimenti privati. Qui ci sono due argomentazioni. Secondo la prima, può essere considerato un trattamento di sfavore rispetto all'aliquota agevolata di fondi pensioni, pensioni che hanno la stessa finalità previdenziale.

Secondo un ragionamento opposto, tuttavia, questa tassazione è una compensazione del vantaggio concesso agli aderenti di fruire dei rendimenti dei mercati finanziari. Gli aderenti hanno sempre la possibilità di confluire nel sistema a ripartizione, nel sistema generale. Diamo loro il vantaggio di fruire di rendimenti potenzialmente più elevati. Lo fanno volontariamente. Per compensare questo vantaggio, sono tassati. Anche questa tesi mi sembra convincente. Inquadrerei il problema della tassazione delle casse in questa cornice di ragionamento.

In merito all'attuale sistema dei controlli, posto che l'inquadramento generale dovrebbe essere quello tale da consentire il perseguimento di economie di scala, è comunque un aspetto organizzativo su cui trovo difficoltà a entrare.

PRESIDENTE. Ringrazio il dottor Momigliano per il suo contributo, dispongo che la relazione presentata sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 9.30.

Pag. 15ALLEGATO

Documentazione presentata da Banca d'Italia

Pag. 16