Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione del presidente di CdP Investimenti sgr, Aldo Mazzocco.

Di Gioia Lello , Presidente ... 3 ,

Mazzocco Aldo , presidente della CdP Investimenti sgr ... 3 ,

Sangiorgio Marco , direttore generale della CdP Investimenti sgr ... 4 ,

Caruso Mario (DeS-CD) ... 5 8 ,

Sangiorgio Marco , direttore generale della CdP Investimenti sgr ... 9 ,

Caruso Mario (DeS-CD) ... 9 ,

Di Gioia Lello , Presidente ... 9 ,

Mazzocco Aldo , presidente della CdP Investimenti sgr ... 10 ,

Di Gioia Lello , Presidente ... 10 ,

Sangiorgio Marco , direttore generale della CdP Investimenti sgr ... 11 ,

Di Gioia Lello , Presidente ... 11 ,

Mazzocco Aldo , presidente della CdP Investimenti sgr ... 11 ,

Di Gioia Lello , Presidente ... 11 ,

Sangiorgio Marco , direttore generale della CdP Investimenti sgr ... 11 ,

Di Gioia Lello , Presidente ... 12 ,

Sangiorgio Marco , direttore generale della CdP Investimenti sgr ... 12 ,

Di Gioia Lello , Presidente ... 12 ,

Sangiorgio Marco , direttore generale della CdP Investimenti sgr ... 12 ,

Di Gioia Lello , Presidente ... 12 ,

Sangiorgio Marco , direttore generale della CdP Investimenti sgr ... 12 ,

Di Gioia Lello , Presidente ... 12 ,

Sangiorgio Marco , direttore generale della CdP Investimenti sgr ... 12 ,

Di Gioia Lello , Presidente ... 12 ,

Colaccino Davide , responsabile delle relazioni istituzionali della CdP spa ... 12 ,

Di Gioia Lello , Presidente ... 13

ALLEGATO: Documentazione presentata da CdP Investimenti SGR ... 14

PRESIDENZA DEL PRESIDENTE

LELLO DI GIOIA

La seduta comincia alle 15.15.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del presidente di CdP Investimenti sgr, Aldo Mazzocco.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei fondi pensione e casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, l'audizione del presidente di CdP Investimenti sgr, Aldo Mazzocco.

Avverto che l'ingegnere Mazzocco è accompagnato dal dottor Marco Sangiorgio, direttore generale CdP Investimenti sgr, e dall'avvocato Davide Colaccino, responsabile relazioni istituzionali CdP spa.

Cedo subito la parola all'ingegner Mazzocco per la sua relazione.

ALDO MAZZOCCO, presidente della CdP Investimenti sgr. Grazie, presidente. Sono presidente della CdP Investimenti sgr dalla primavera del 2016. Prima di cedere la parola al direttore generale, che farà il focus soprattutto sul FIA, il fondo che coinvolge i fondi previdenziali, vorrei darvi un inquadramento di cosa sta facendo la nostra società.

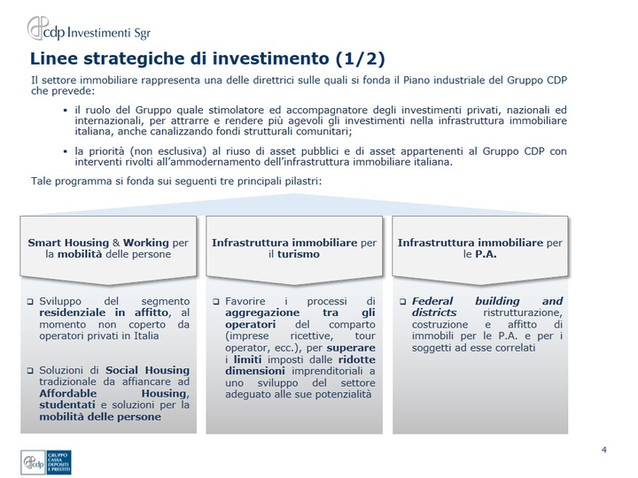

La CdP sta riorganizzando tutte le sue attività nel real estate. C'è un piano, che è lo studio che vedrà l'approvazione nei prossimi mesi, prevede che l'sgr diventi il perno di questa attività. Questo fa sì, come vedete a pagina 2 del documento, che, oltre al FIA, il primo fondo preso in gestione dalla società, e al FIV, istituito nel 2012-2013 per acquisire dallo Stato le dismissioni di immobili, nascano altri fondi, come il FIT, che è già operativo ed è destinato a investire nelle strutture alberghiere, al fine di sostenere la crescita delle catene italiane, che oggi sono particolarmente sottodimensionate, quindi inadeguate al nuovo quadro competitivo globale.

C'è anche una replica del fondo FIV, che è un secondo fondo di trasformazione degli immobili. Come sapete, abbiamo ricevuto immobili dello Stato, che sono caserme o impianti industriali dismessi, quindi si tratta di interventi che hanno bisogno di profonda trasformazione urbana. Raddoppiamo il fondo di valorizzazione perché aumenta la massa gestita.

Sempre nell'ambito dei fondi a reddito, oltre il più anziano FIA e al FIT già operativo, stanno per diventare operativi il FIA2, che è un fondo destinato allo smart housing, quindi a complessi di residenza in affitto non social, ma più misti dal punto di vista degli utenti e molto mirati sulle nuove esigenze di mobilità soprattutto delle giovani generazioni, perché non importa che tipo di professione facciano o che tipo di fascia sociale occupino, ma queste hanno bisogno di case moderne anche gradevoli in locazione. Pag. 4

In ultimo, c'è il fondo Federal building, che intende supportare l'attività di modernizzazione della pubblica amministrazione, creando nuovi tribunali e nuovi uffici per la pubblica amministrazione, così da aumentare la qualità della vita dei lavoratori e ridurre i consumi e le emissioni, liberando anche vecchi stabili ormai inefficienti. Faremo un po’ da volano finanziario: produciamo e affittiamo o vendiamo il nuovo e ritiriamo il vecchio.

Dopodiché, il nostro modello sarà completo, quindi avremmo due fondi che trasformano immobili e quattro fondi a specifica destinazione.

La CdP Investimenti sgr ha una governance, già da prima che arrivassi io, di grande autorevolezza e indipendenza, che, in questo momento, è la parte più safe che abbiamo anche nella parte mobiliare, per proseguire l'attività di cassa prevista.

Lascerei la parola, adesso, al dottor Sangiorgio che, essendo da tempo il direttore generale della società, meglio vi può illustrare sia la nostra governance sia il nostro sistema di procedure e controlli e vi può fare anche un focus sul Fondo investimenti per l'abitare, che vede anche il coinvolgimento di otto fondi previdenziali.

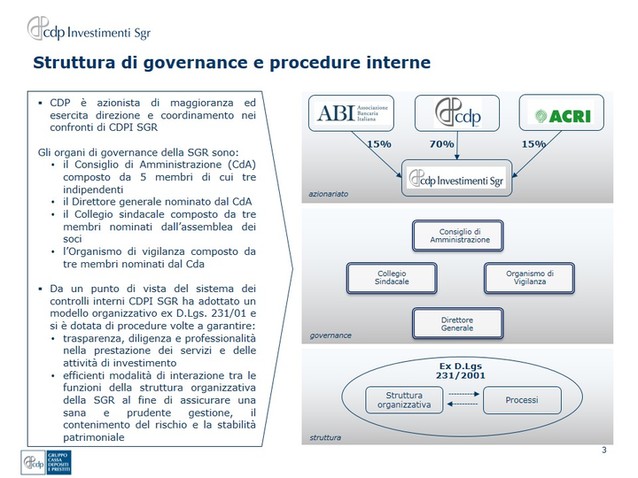

MARCO SANGIORGIO, direttore generale della CdP Investimenti sgr. A livello di governance, la CdP Investimenti sgr è controllata da Cassa depositi e prestiti, ma è partecipata anche dall'ABI e dall'ACRI, quindi da sempre abbiamo degli investitori istituzionali all'interno. Vi ricordo che una sgr, anche se do quasi per scontato che sia un fatto assolutamente noto, è una management company, cioè una società di gestione, che gestisce fondi e patrimoni, che sono separati e appartengono ad altri soggetti, ossia gli investitori dei fondi. Non bisogna mai confondere gli investitori nella sgr rispetto a quelli che investono nei fondi.

Il nostro consiglio d'amministrazione è composto da cinque persone e l'ingegner Mazzocco ne è il presidente. Abbiamo tre amministratori indipendenti su cinque, quindi c'è stata una scelta molto forte da parte della nostra casa madre per voler comunque assicurare una gestione indipendente della società. Il direttore generale è la persona che detiene la responsabilità operativa della società, ma, in questa società, le decisioni davvero importanti vengono prese tutte in consiglio d'amministrazione.

Abbiamo una governance completata ovviamente da un collegio sindacale e da un organismo di vigilanza. Siamo un soggetto molto incline e molto vicino al modello organizzativo del decreto legislativo n. 231, perché naturalmente, essendo un soggetto vigilato, siamo tenuti ad avere un impianto normativo interno procedurale molto importante, quindi è stato abbastanza agevole innestare su questo quel tipo modello organizzativo, dove sono molte le persone che controllano quello che facciano.

Il presidente già vi ha già anticipato che le nostre linee di investimento sono focalizzate su tre grandi ambiti, che sono quello dello smart housing, nel quale noi inseriamo naturalmente anche il social housing, di cui parleremo un po’ più approfonditamente tra poco, e le infrastrutture per il turismo, con il Fondo per il turismo.

Lo statuto di cassa è stato recentemente modificato per accogliere anche il turismo tra le linee strategiche da finanziare, laddove l'interesse pubblico è appunto quello del rinforzamento e del miglioramento della qualità ricettiva del nostro Paese.

Poi, c'è il mondo delle infrastrutture immobiliari per la pubblica amministrazione. Il Presidente vi ha rappresentato come noi siamo stati acquirenti piuttosto massivi di immobili che vengono dalla pubblica amministrazione, quindi dallo Stato, da regioni e comuni. Il nostro compito è quello di ridare vita a immobili ormai fonte, come diciamo noi, di stress, quindi a immobili molto complicati sia dal punto di vista urbanistico sia dal punto di vista fisico. Trasformiamo ex caserme ed ex ospedali, quindi immobili a uso speciale, in immobili a uso di mercato. Il nostro sogno è, in parte, quello di rivenderli sul mercato, ma, in parte, è quello di utilizzarli per le finalità che vi ho detto poc'anzi.

A pagina 6 di questa presentazione, ci sono anche le dimensioni dei fondi, che in questo momento abbiamo in gestione. Il FIV, cioè il Fondo investimenti per la valorizzazione Pag. 5 che acquista immobili della pubblica amministrazione e ne gestisce lo sviluppo, ha in questo momento sottoscrizioni, quindi impegni, per un miliardo 230 milioni. In questo caso, l'unico sottoscrittore è Cassa depositi e prestiti. Attualmente, il Fondo è investito per 750 milioni, per cui noi abbiamo circa 500 milioni di euro ancora da investire per nuove acquisizioni, ma soprattutto per sviluppare gli immobili che sono in portafoglio.

Poi, c'è il FIA, il più anziano tra i fondi che gestiamo. Vi ricordo che questa società è stata creata per gestire questo fondo e che, in realtà, tutte le attività successive sono state delle decisioni strategiche ed evolutive della società, perché la sgr di Cassa è nata per gestire questo Fondo. Il Fondo FIA ha sottoscrizioni per 2 miliardi 28 milioni, con un NAV (Net Asset Value), un patrimonio investito di 553 milioni di euro. Il FIA è un fondo di fondi, ma ne parliamo dopo, con delle slide che mi aiuteranno nella descrizione.

Il FIT in questo momento è investito da Cassa depositi e prestiti per 100 milioni di euro. Abbiamo una pipeline in corso di investimento. L'obiettivo qui è fare i primi investimenti con le risorse che vengono da Cassa e, in un secondo tempo, coinvolgere altri investitori interessati a un asset class piuttosto stabile, di fondo a reddito, con dei flussi di cassa appunto abbastanza stabili. Per determinati investitori, potrebbe essere sicuramente un investimento interessante, peraltro ritengo anche per gli enti previdenziali, per cui sicuramente, quando saremo pronti, penso che busseremo anche alle porte degli enti previdenziali per questo fondo. Riteniamo sia molto compatibile con le loro esigenze.

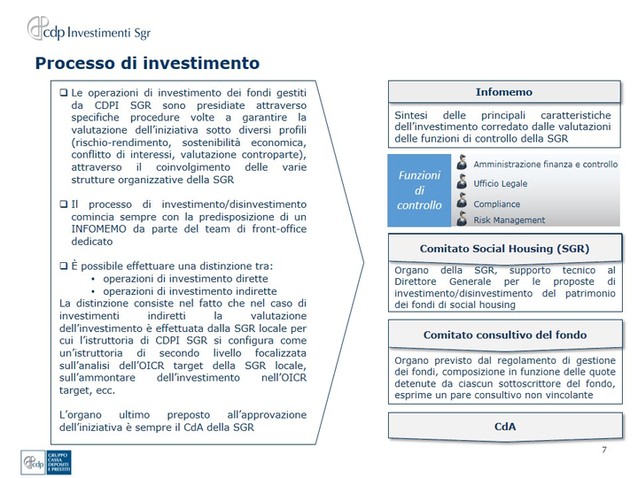

Sul processo di investimento avevamo preparato più slide, poi abbiamo pensato di non essere noiosi con l'organizzazione della società, ma vogliamo rappresentarvi qui che il processo di investimento viene fatto secondo delle procedure articolate, che fanno intervenire più soggetti all'interno della società, con una separatezza chiara tra chi fa il front office, quindi l'operativo che

sceglie di fare un investimento, gli sviluppi o altro, contraltare di coloro che fanno invece attività di controllo, che all'interno delle SGR sono molto importanti.

Abbiamo un risk management, la compliance e l’internal audit all'interno della società, contraltari di chi fa il business. Quest'equilibrio tra forze teoricamente dovrebbe limitare il più possibile i rischi. Il direttore generale, quando esamina una proposta investimento prima di portarla al consiglio di amministrazione, riceve segnali che vengono dall'una e dall'altra parte, per cui alla fine ogni proposta di investimento è una sintesi tra queste forze contrapposte.

Il fondo del social housing ha in più anche un comitato social housing rispetto ai comitati consultivi che normalmente caratterizzano la gestione dei fondi. Come vedremo, il FIA ha anche un comitato consultivo, che è espressione degli investitori del FIA.

Il messaggio che vogliamo dare è, quindi, che l'SGR è fortemente istituzionale, perché appartiene di fatto a Cassa depositi e prestiti, ha una filosofia di gestione estremamente istituzionale, che vuol dire il più possibile prudente, e ha un sistema di controlli interni molto importante, più dei sistemi di governance che coinvolgono intorno alle decisioni anche gli investitori dei fondi.

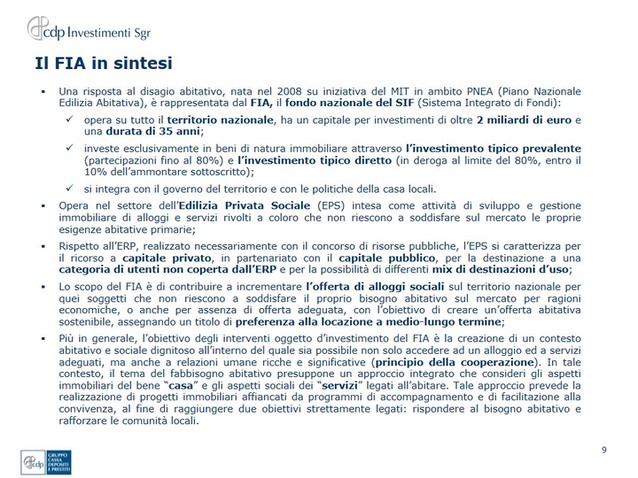

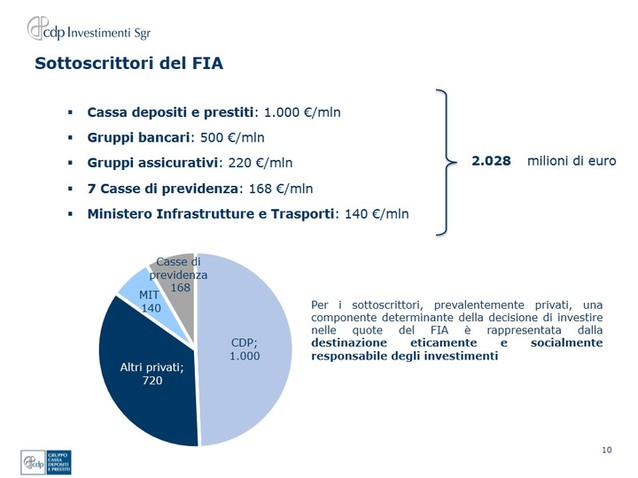

Passando al FIA, su cui ritenevamo che quest'audizione fosse soprattutto focalizzata, a pagina 10 della documentazione ci sono gli investitori del FIA, quindi Cassa depositi e prestiti con un miliardo, gruppi bancari che hanno messo 500 milioni di euro, gruppi assicurativi che hanno messo 220 milioni di euro, poi ci sono le casse di previdenza con 168 milioni di euro. Il Ministero delle infrastrutture e dei trasporti ha investito 140 milioni di euro.

Ricordo a tutti che questo fondo è stato avviato di fatto con il piano casa del Governo Berlusconi, quella legge piuttosto nota che in un articolo dettava le regole anche per questo sistema integrato di fondi. Questa legge ha fatto sì che il Ministero delle infrastrutture e dei trasporti facesse un bando di gara per scegliere la SGR che avrebbe dovuto gestire il fondo nazionale, che a sua volta avrebbe fatto gli investimenti sul territorio avvalendosi di una rete Pag. 6di altre SGR per fare effettivamente gli investimenti.

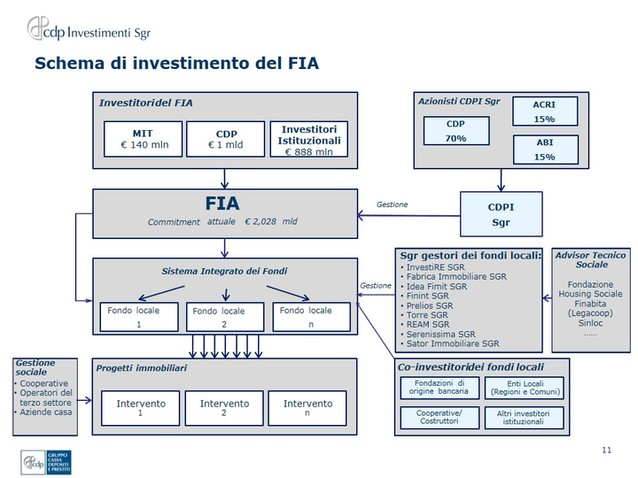

Il sistema FIA è alla pagina 11. Sembra un po’ complicato, ma tutto sommato abbiamo un fondo, il FIA, di 2 miliardi, che vengono investiti da noi, dalla SGR, in fondi gestiti da altre SGR, quindi quando scriviamo fondi locali significa fondi gestiti da altri soggetti. Sulla destra, vedete l'elenco delle SGR con cui lavoriamo: Investire, la più grande SGR italiana, Fabrica, IDeA FIMIT, Finint, Prelios, Torre, Ream, Serenissima e Sator.

Chi più chi meno – Investire è il soggetto che investe e gestisce la gran parte delle nostre risorse – tutti questi soggetti sono sul territorio per fare gli investimenti per conto nostro. Siamo, quindi, degli investitori di tipo finanziario. Non compriamo immobili, non investiamo in sviluppo immobiliare. Compriamo quote di fondi. La nostra scelta di investimento è quella di investire in un fondo che ci viene proposto da un'altra SGR. Sarà quella SGR che sul territorio, sulla base di business plan da noi validati, eseguono effettivamente gli investimenti.

Che cos'è il social housing? Il sociale housing, codificato un po’ nel piano casa, un po’ in un paio di decreti ministeriali, è sostanzialmente immobiliare residenziale, essenzialmente in affitto, ma anche in vendita, orientato a quella fascia della popolazione troppo ricca per accedere alle case popolari, ma troppo povera per accedere a un mercato libero.

Tenete presente che, quando è nato questo sistema, nel 2008-2009, si aveva in mente una certa fascia della popolazione. Ora quella fascia di popolazione nel corso del tempo è aumentata progressivamente. La nostra battuta è che, tutto sommato, il social housing è l'80 per cento del mercato residenziale, soprattutto se parliamo di quello in affitto.

Fatemi fare una battuta su quest'ultimo tema. Abbiamo riscontrato nel corso di questo tempo un progressivo interesse per l'affitto. Sapete benissimo che questo è un Paese in cui l'80 per cento delle famiglie vive nelle case di proprietà, e noi abbiamo riscontrato empiricamente, ma in maniera molto invasiva, un crescente interesse per l'affitto. L'interesse è che anche al sud, ma sicuramente l'abbiamo riscontrato molto di più al nord. Il sud ha una caratteristica di base: le case costano molto poco. Spesso, in un mercato aperto, costano meno del costo di costruzione.

Come investiamo? Investiamo mettendo risorse in fondi dove dobbiamo trovare – queste sono le regole stabilite dalla legge – dei coinvestitori. Non possiamo essere investitori unici. Dobbiamo essere coinvestitori di qualcuno. Una delle prime condizioni, quindi, una delle più difficili che abbiamo dovuto realizzare forse nella nostra esperienza, è trovare chi mette i restanti soldi.

Vi dico che quando siamo nati il fondo poteva investire soltanto il 40 per cento dell’equity a disposizione del fondo. Quando ci siamo resi conto che con questo 40 per cento non saremmo andati lontani (al di là di un po’ di soldi messi in Lombardia, in Piemonte e in Veneto), abbiamo chiesto di modificare il DPCM, che firmò Monti, perché si cambiassero le regole del gioco. Adesso siamo autorizzati a salire fino al 60 e, in casi di operazioni particolarmente valide da un punto di vista della prestazione sociale, anche fino all'80 per cento, ma quello è il nostro limite massimo.

L'esigenza di trovare degli investitori sul territorio è imprescindibile. Ahimè, è stato molto difficile trovare investitori sul territorio non soltanto in Calabria, in Puglia, ma anche a Roma, la città dove abbiamo ricevuto le più grandi e dolorose delusioni. Per dirne una, mentre in Lombardia una fondazione Cariplo ha investito parecchie decine di milioni di euro nel sistema, quindi abbiamo potuto affiancare le nostre risorse a quelle presenti, ma anche le banche, anche le assicurazioni, a Roma la Fondazione Roma, interrogata sul punto, ha recisamente negato qualunque tipo di investimento nel social housing, per cui abbiamo da subito capito che non avevamo risorse da complementare.

Quel poco che si fa, si fa soltanto con le risorse degli imprenditori che, perdendo tutti gli investimenti che hanno fatto fino adesso, per salvare delle iniziative, mettono Pag. 7i loro immobili e noi complementiamo, quindi fanno investimenti in natura, fanno lavorare le loro imprese, e noi mettiamo la gran parte delle risorse.

Parliamo del sud. Il sud ha beneficiato dell'unica deroga alla regola dell'80, 60, 40 per cento, perché effettivamente il nostro fondo dice che il 10 per cento del FIA può essere investito anche totalmente a carico del FIA, quindi di Cassa depositi e prestiti.

Abbiamo deciso di allocare tutte quelle risorse al sud. Esiste un fondo, che si chiama Esperia, gestito da Fabrica SGR, che trovate nell'elenco, che può far conto sulle risorse che vengono dal FIA senza dover ingegnarsi per trovare altri investitori.

In realtà, qualche investitore sta arrivando, un po’ in zona Cesarini, ma sta arrivando. La regione Sicilia, dopo un lunghissimo percorso, che ancora non si è completato – incrociamo le dita che si arrivi fino in fondo – ha allocato una parte delle sue risorse sul bilancio regionale per finanziare questo fondo, naturalmente dopo una gara a evidenza pubblica. In più, c'è una piccola fondazione, Fondazione per il Sud, che ha fatto un investimento a 10 milioni di euro. Anche il sud, quindi, ha espresso delle risorse complementari.

Per noi, il sud è molto ancorato alla capacità operativa di Fabrica SGR, che gestisce per conto nostro questo fondo. Si tenga presente che abbiamo molta sensibilità quando dobbiamo infilarci nel gap che c'è tra il costo di costruzione di un immobile e il prezzo di mercato. Quando il prezzo di mercato collassa sul costo di costruzione, noi rischiamo di non essere più utili. Se a Reggio Calabria, cosa vera, si può comprare una casa a 900 euro al metro quadrato, non si capisce perché noi dovremmo costruirne una che ne costa 1.200.

Completiamo il quadro usando la slide n. 11. Questo è un sistema multilaterale, nel senso che non soltanto ci siamo noi, ci sono le altre SGR e ci sono gli investitori, quelli sul territorio, ci sono le cooperative, ci sono gli imprenditori, ci sono coloro che erogano i servizi. Per noi, housing sociale non significa soltanto costruire degli edifici e venderli o affittarli a qualcuno, ma anche creare delle comunità socialmente rilevanti.

Lo sforzo che facciamo è di affiancare a chi gestisce la materialità del bene, e quindi la gestione dei condomini, le bollettazioni, l'incasso degli affitti e cose di questo tipo: i fondi con cui investiamo incaricano dei soggetti, che fanno anche delle attività che servono per far crescere le comunità all'interno di questi luoghi. Naturalmente, questo ci è particolarmente caro, perché è un modo per presidiare il valore immobiliare.

Purtroppo le esperienze degli ERP, delle ex case popolari o degli IACP, mostrano come immobili lasciati al degrado finiscono per non valere più nulla sul mercato. Per noi, questi sono investimenti che facciamo con delle risorse molto importanti, molto delicate. Noi ne sentiamo tutta la responsabilità, a partire dal risparmio postale che è dietro Cassa depositi e prestiti. Abbiamo tutte le intenzioni di restituire i soldi che abbiamo investito, con quel piccolo margine implicito all'interno dei nostri business plan.

Il presidio sulla qualità degli immobili dipende molto da come questi immobili vengono abitati. Investiamo molto anche sulla cosiddetta gestione sociale, che è una delle condizioni che verifichiamo per poter andare avanti con le iniziative.

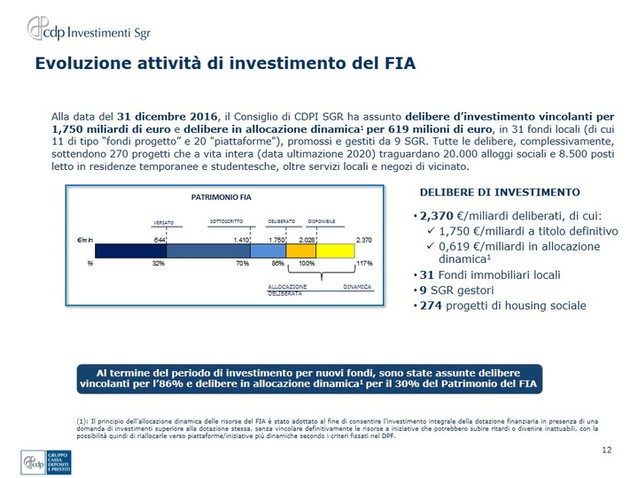

Passiamo a un po’ di numeri, a pagina 12. Come potete vedere, le risorse disponibili del FIA si fermano ai 2,28 miliardi, con quel pezzo di istogramma arancione. Noi abbiamo già versato 644 milioni di euro, quindi il 32 per cento, abbiamo effettuato sottoscrizioni, che sono impegni vincolanti, verso i fondi in cui investiamo per 1.400.000.000. Questi sono soldi ormai allocati definitivamente, non sono revocabili.

Abbiamo preso ulteriori delibere quasi vincolanti. Se si realizzano delle condizioni, sottoscriviamo fino a 1.750.000.000, quindi ulteriori 340 milioni rispetto al sottoscritto attuale, e in più abbiamo preso una serie di delibere, che chiamiamo «delibere in allocazione dinamica», un'espressione inventata da una mia collega. Che cosa significa?

Noi non sappiamo in questo momento esattamente quali sono i progetti che andranno Pag. 8 a buon fine e quali, invece, si fermeranno. Purtroppo, esiste un fenomeno di mortalità delle iniziative. Abbiamo preso, però, con il consiglio di amministrazione una serie di delibere sovrabbondanti rispetto alle risorse disponibili, poi con delle regole molto strette, anche queste approvate dal consiglio di amministrazione, facciamo accedere alle sottoscrizioni quei progetti che ci sembrano credibili, cantierabili in tempi abbastanza brevi e così via. Questo è un esercizio che continueremo a fare fino alla fine di quest'anno.

Vi informo, anche se non è assolutamente ufficiale, che stiamo chiedendo ai nostri investitori – oggi abbiamo fatto il primo incontro con uno di loro – per chiedere un allungamento del periodo del richiamo degli impegni, questo nel loro interesse, altrimenti saremo costretti alla fine di quest'anno, dato l'attuale regolamento, a fare un megarichiamo degli impegni per poter poi fare le erogazioni a nostra volta nel corso dei prossimi anni.

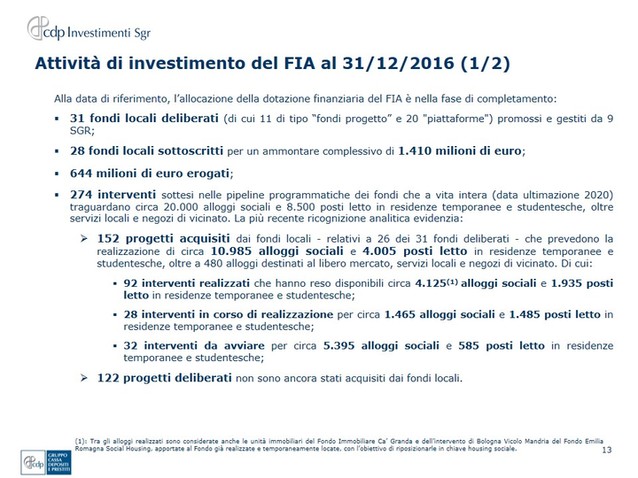

Questo vale per il livello dei grandi numeri. Noi abbiamo investito in 31 fondi immobiliari locali con nove gestori per 274 progetti sul territorio italiano.

Attualmente, abbiamo fatto acquisizioni indirettamente, come sempre, per 152 progetti, che sono relativi a 26 dei 31 fondi in cui abbiamo preso le delibere. Questi prevedono la realizzazione di circa 11.000 alloggi sociali, appartamenti per le famiglie, a cui si aggiungono 4.000 posti letto in residenze temporanee, soprattutto di tipo studentesco. Abbiamo investito molto nel mondo delle residenze universitarie. Alla fine del progetto abbiamo l'obiettivo di arrivare a circa 20.000 alloggi o equivalenti sul territorio nazionale. In questo momento, sono in corso di realizzazione 28 interventi e 32 sono da avviare nel breve periodo.

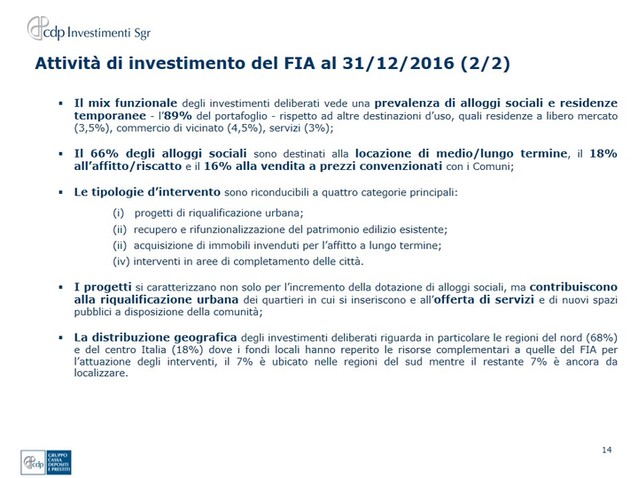

Una cosa interessante è all'ultima pagina, a pagina 14, il mix funzionale. Noi puntiamo – è uno degli indicatori che verifichiamo prima di proporre un'operazione al consiglio di amministrazione – qual è la prestazione sociale delle iniziative e diamo un grandissimo peso all'effetto locazione.

Come testimonianza, vi posso dire che la prima operazione che deliberammo nel 2010 vedeva un 50 per cento degli alloggi in vendita, un 30 per cento in affitto a lunga e un 20 per cento in affitto e riscatto. Dopo qualche anno, ci siamo resi conto che questo mix non funzionava e abbiamo volturato, facendo perdere un po’ di rendimento nozionale al nostro fondo, molta parte degli alloggi teoricamente destinati alla vendita all'affitto. Vi dicevo che empiricamente stiamo riscontrando molto interesse: ogni volta che ci presentiamo sul mercato con l'edificio finalmente completato, la domanda d'affitto è elevatissima, per cui questi immobili si riempiono molto rapidamente.

Tornando al livello di mix, l'89 per cento del portafoglio consiste di alloggi sociali o funzioni compatibili; di questi, il 66 per cento degli alloggi è in locazione a medio-lungo termine, il 18 per cento in affitto a riscatto, una formula ibrida, e soltanto il 16 per cento in vendita. Naturalmente, anche la vendita avviene a prezzi convenzionati.

I canoni di locazione sono frutto dei patti territoriali, e quindi delle convenzioni con i comuni. Mentre la gestione è di tipo privatistico, le regole del gioco comunque vengono stabilite all'interno di una convenzione con il comune.

MARIO CARUSO. Io vivo da più di quarant'anni fuori dall'Italia. Non ho lasciato l'Italia, ci sono sempre stato, ma non con quest'intensità, anche se, essendo parlamentare, è anche un mio interesse vedere come è combinato il territorio. Io non so che cosa stiano aspettando gli amministratori, è tutto un disastro totale, come se si aspettasse qualcosa. È un degrado. Chiedo sempre ai comuni e ai sindaci: che cosa state aspettando, che qui è tutto a pezzi, non funziona niente? Da dove volete iniziare?

Mi hanno posto alcuni quesiti e mi hanno chiesto che cosa dovrebbero fare se volessero recuperare l'aspetto urbanistico del Paese, non dico le strutture, rete fognaria e così via, ma abitazioni completamente in stato di abbandono. Io ho suggerito che potevano accedere ai fondi sociali europei, di provare con l'Europa. Mi è stato replicato Pag. 9 che, però, non avevano l’humus che diceva lei poc'anzi; parlo nella globalità, perché ogni tipologia ha la sua linea da seguire.

Si potrebbe dire a questi comuni, eventualmente, a dieci, quindici, venti comuni, a seconda dell'area in cui ci si trova, di presentare un progetto veramente affidabile da presentare alla vostra cassa, al vostro fondo, per vedere di accedere? Una cosa del genere rientra nella vostra attività? Leggevo qui «riqualificazione urbana»: rientra anche in questo contesto?

MARCO SANGIORGIO, direttore generale della CdP Investimenti sgr. Esattamente. Ciò che si può mettere accanto a un'operazione di social housing è che, invece di usare prati verdi, si usino immobili già esistenti.

MARIO CARUSO. Io sono siciliano e la mia regione potrebbe dare qualcosa di interessante ai Paesi del centro Europa. Molti pensionati vanno a vivere in Spagna. Queste sono risorse vere e proprie. Perché non creare un contesto nel nostro territorio e permettere a questi di avere la stessissima possibilità? Ci sono delle situazioni che andrebbe ricercate.

Quello che noto, e mi dispiace dirlo con molto rammarico, è che purtroppo nel nostro territorio la gente non è a conoscenza di tutte queste belle iniziative. Forse questo è un problema, non lo so, ma vorrei avere la certezza, se riesco a mettere insieme alcuni di questi comuni interessati per un progetto del genere, di avere il riferimento giusto come interlocutore. È anche questa la carenza, la lamentela che c'è sul territorio.

Girando, vengo messo sempre a confronto e si punta il dito, ma alla fine non si sa per quale motivo lo si punti. Queste cose ci sono. Gli spagnoli hanno inventato il funzionario itinerante per accedere ai fondi. Noi abbiamo anche tutti questi meccanismi, che però purtroppo non vengono presi in considerazione. Se si conoscessero, penso che la gente li prenderebbe in considerazione, sia il privato sia il pubblico. Almeno, io penso che sia questo il motivo. Il presidente in questo è stato sempre molto attento in tutti questi anni, ed è giusto che si dia seguito a queste realtà.

PRESIDENTE. Dalla relazione che ci avete consegnato mi viene subito agli occhi un dato: fatto cento sugli investimenti che effettuate, lo 0,3 per cento è il Mezzogiorno d'Italia. Non mi pare una percentuale eccessiva. È chiaro che sarebbe opportuno, anche quando ci rivedremo, che su queste questioni ci soffermiamo un po’.

Vedo anche che per 168 milioni partecipano sette casse di previdenza. Il progetto di housing sociale non è partito adesso e, come giustamente lei sottolineava alla fine della sua relazione, nel caso in cui non ci fosse un allungamento dei tempi, ci dovrebbe essere un elemento di restituzione del capitale. In questo momento, infatti, da quello che mi dicono, le casse hanno rendimenti zero. Hanno messo fuori 168 milioni anni fa, vi stanno pagando delle commissioni e hanno un rendimento zero da questi investimenti.

Vi è un'altra questione. Lei ci ha detto che, per quanto riguarda soprattutto il Mezzogiorno d'Italia, tra le SGR a cui vi affidate c'è Fabrica, che sarebbe il vostro braccio operativo, e in quanto tale quindi pagate delle commissioni anche a Fabrica, mi pare ovvio. Questo significa che le casse non soltanto pagano le vostre commissioni, perché allo stesso tempo voi pagate le commissioni a Fabrica, che decide, come è nella realtà, di non investire nel Mezzogiorno d'Italia perché lo 0,3 per cento è il totale di investimenti nel Mezzogiorno.

Io credo che si debbano chiarire queste questioni. Oltretutto, essendo Fabrica una SGR che ha dentro di sé non risparmio previdenziale, ma immobili delle casse, su cui vi sono rendimenti che andremo a discutere a breve, non certamente valutabili in termini percentuali di interesse importante come altre SGR, a me pare che un ragionamento anche per ciò che riguarda Fabrica bisognerà svilupparlo.

Come avevo detto in precedenza, noi abbiamo necessità di riaggiornarci a breve. Su queste questioni che riguardano il sistema di investimenti da parte della vostra SGR, che ha capitale delle casse di previdenza, Pag. 10 credo che dobbiamo ragionare con estrema attenzione e puntualità, capendo quello che sta accadendo. D'altronde, verificheremo alcune questioni anche con f2i, perché vorremmo capire se le percentuali esposte del 4 per cento siano veritiere, come a noi non sembra.

Non pretendiamo una risposta adesso, ma su questo asse di interventi credo che nel prossimo incontro che faremo a breve sia necessario un approfondimento e anche delle considerazioni in prospettiva, per evitare che la vostra raccolta successiva, che ovviamente avverrà anche attraverso le casse – l'ha detto lei, da quello che mi è parso di capire – sia infruttifera per il semplice motivo che ci sono problemi a monte.

Dobbiamo quindi evitare che ci siano problemi a monte, e costruire un percorso di investimento serio, soprattutto nel Mezzogiorno d'Italia, in virtù di considerazioni da inserire in un ragionamento di sviluppo di quel territorio.

ALDO MAZZOCCO, presidente della CdP Investimenti sgr, Se posso, presidente, vorrei fare una premessa, altrimenti c'è un equivoco che rischia di portarci fuori strada.

Il FIA è un fondo di fondi chiamato a investire da fondi territoriali. Noi non abbiamo alcun diritto di iniziativa sul social housing, non decidiamo di investire. I territori organizzano dei fondi, individuano i soci, per esempio le fondazioni bancarie del Veneto, della Lombardia, bandiscono una gara e individuano una SGR che la vince, e questa SGR individua sul territorio gli interventi di social housing che rispondano tendenzialmente a tre caratteristiche.

Una è che ci sia una domanda abitativa vera, e per esempio la Fondazione di Cuneo vuole fare il social housing a Cuneo, ma non c'è domanda abitativa. Magari in provincia, se la comprano, la casa.

In secondo luogo, bisogna che il business plan del fondo preveda la restituzione del capitale e il rendimento previsto dalla legge sul social housing. Questo è la parte più difficile. Tendenzialmente, a Milano i canoni di mercato sono talmente alti che il social housing è sempre redditizio, ma già a Verona o a Bologna non è così facile.

La terza caratteristica, che diceva prima il dottor Sangiorgio, è che questa SGR deve riscontrare che ci sia almeno un 20 per cento di risorse finanziarie sul territorio che chiede al fondo dei fondi gestito da noi l'80 per cento.

Il Veneto è stato il primo a partire con le fondazioni delle casse di risparmio più la regione Veneto, e ha individuato in Verona, Padova e Mestre le tre città che avevano domanda abitativa. È stato talmente bravo, quel fondo, che ha ottenuto una seconda sottoscrizione dalla regione e anche dalle fondazioni.

Questi fondi, quando arrivano, vengono trasmessi al nostro fondo dei fondi. Che prendiamo le commissioni perché dobbiamo selezionare i progetti che hanno i numeri e quelle tre caratteristiche per meritare l'80 per cento di investimento, non è da escludere.

La risposta a quello che diceva lei, al perché non accadono queste cose al sud, e speriamo che accadano; è che il processo è bottom-up, non top-down, bisogna che il territorio ci dica che hanno il 20 per cento – al sud può bastare anche il 10 per cento – di capitale.

Ovviamente, devono aver montato il fondo e individuato il gestore che garantisce che poi si percepiscano gli affitti e che venga tenuto in ordine. Qui tutti pensano alla costruzione, ma poi per trent'anni bisogna che tutto abbia sicurezza, pulizia e manutenzione. Se andiamo a finire come alcune rate, col 50 per cento di morosità, a quel punto è una catastrofe.

Il nostro lavoro, quello per cui siamo pagati, è selezione dei progetti e attenta vigilanza che le SGR territoriali scelte dal territorio facciano le cose per bene. Questo è il nostro compito. Non siamo noi a decidere di investire a Catania o altrove.

PRESIDENTE. Voi siete un fondo di fondi, il quale fa una raccolta, perché siete voi a fare la raccolta, quella che avete fatto o quella che farete... Sto dicendo che avete fatto una raccolta: se deciderete di fare una nuova raccolta, si farà una nuova raccolta.

Che cosa fate come fondo di fondi? Avete degli asset di investimento, l'avete scritto qui... Sono asset di investimenti che Pag. 11diventano fondi. Uno di questi asset di investimenti, che sono fondi, è l’housing sociale.

Quando il fondo dei fondi fa la raccolta, la fa su degli asset, che sono fondi, e dice: raccolgo 100 milioni qua, raccolgo 400 milioni perché investo su questi asset, che mi possono portare degli interventi interessanti. Uno di questi asset, che è sempre un fondo, è quello dell’housing sociale. Questo è il fondo di fondi. Se poi voi fate un'altra cosa, pazienza.

MARCO SANGIORGIO, direttore generale della CdP Investimenti sgr. Il fondo è uno, si chiama FIA. Oggi siamo concentrati su un fondo che gestiamo, che si chiama FIA, fondo di fondi, che investe esclusivamente in social housing, in tanti fondi gestiti da tante SGR che fanno solo social housing. Non possono fare altro.

PRESIDENTE. Sto dicendo che il fondo dei fondi, che fa raccolta può avere asset di investimenti, o no?

ALDO MAZZOCCO, presidente della CdP Investimenti sgr. (fuori microfono) È un fondo di fondi che investe solo in social housing, non può fare altro.

PRESIDENTE. Forse non mi spiego io. Cerco di chiarire meglio.

Quando si ha un fondo di fondi e si fa una raccolta presso un investitore istituzionale, in questo caso le casse, presenta alle casse istituzionali una serie di asset di investimento e si dice che ci sono degli investimenti per quanto riguarda la private equity e così via discorrendo. Su questo piano di investimento che si presenta alle casse le casse decidono se quel tipo di intervento ha delle redditività o meno. Questa è la logica.

Quello che mi state dicendo è che avete un fondo di fondi, il quale investe esclusivamente, per scelte che sono state fatte al momento in cui bisognava realizzarlo, soltanto sul social housing. Perché vi ho detto che le casse sono particolarmente irritate con voi? Perché hanno fatto degli investimenti (168 milioni, e sono sette casse) e fino ad oggi, da quando è partito il progetto di social housing, hanno fatto l'investimento, stanno pagando le commissioni, ma non hanno ricevuto nemmeno un euro di rendimento. Questo è il quadro di riferimento.

Se mi dite che nel Mezzogiorno d'Italia non investite perché non vi è un fondo che in proprio costituisce qualcosa, e quindi vi propone una serie di iniziative, dico che è vero, ma è anche vero che, se vengono proposte iniziative remunerative, che mettono in moto un processo che consente di avere redditività, credo che quelle debbano essere guardate con attenzione, a differenza di ciò che fa Fabrica, a cui voi ovviamente date delle commissioni – è naturale che ci siano delle commissioni – ma che con molta discrezionalità definisce interventi, tanto che oggi su una serie di finanziamenti vi è lo 0,3 per cento nell'Italia meridionale.

Ecco perché c'è qualcosa che non funziona, al di là di quello che può essere il fondo che si può costituire. Nelle slide che ci avete fornito vi è anche un altro tipo di ragionamento: parlate non soltanto della costituzione del fondo, ma anche della possibilità di interventi istituzionali. Mi riferisco a Comuni e Regioni in quanto tali.

MARCO SANGIORGIO, direttore generale della CdP Investimenti sgr. Siamo sicuramente molto favorevoli a fare iniziative dove c'è una promozione locale. La regione Sicilia farà un bando pubblico per individuare le iniziative. Non abbiamo parlato della Sardegna, che ha il suo fondo, ma anche quello purtroppo stenta a decollare, dove è stato fatto un bando pubblico per individuare le aree, le iniziative su cui fare social housing.

La cosa che va detta, presidente, è che tutte le SGR con cui lavoriamo hanno delle regole di ingaggio molto chiare: ovviamente, devono verificare che quello che si fa sia effettivamente social housing, ma soprattutto che il rapporto che c'è tra costi di investimento e ricavi futuri in termini di locazioni e di vendite, facciano tornare un business plan che abbia un obiettivo di rendimento sufficiente per il fondo.

PRESIDENTE. Dottore, mi pare che questa sia proprio una cosa scontatissima.

MARCO SANGIORGIO, direttore generale della CdP Investimenti sgr. Le posso assicurare che nel Mezzogiorno quest'esercizio è molto complicato. È molto complicato in tutta Italia, i nostri armadi sono pieni di file che non sono andati fino in fondo. Sono molti più i «no» che sono stati detti sul territorio che non i «sì».

Purtroppo, ci confrontiamo con delle operazioni che, per poter funzionare, devono avere l'area a costo quasi zero. In posti dove le case costano tanto, possiamo anche pagare 2-300 euro al metro quadrato per la superficie realizzabile. In contesti come il Mezzogiorno, se non c'è l'area praticamente a zero, il social housing non ci sta dentro. Ovviamente, è difficile trovare iniziative di questo tipo.

Quello che posso dire e testimoniare è che sicuramente Fabrica sta facendo del suo meglio per trovare...

PRESIDENTE. Dottore, lei mi sta provocando. Siccome dobbiamo andare via...

MARCO SANGIORGIO, direttore generale della CdP Investimenti sgr. Io non voglio provocarla, presidente. Sto cercando di dare una rappresentazione...

PRESIDENTE. Se io le dicessi che Fabrica non ha valutato progetti con aree a costo zero in realtà del Mezzogiorno d'Italia con redditività importante, che cosa mi risponderebbe?

MARCO SANGIORGIO, direttore generale della CdP Investimenti sgr. Ovviamente, sarebbe fortemente censurabile.

PRESIDENTE. Allora, guardi bene i progetti, anzi li faccia guardare bene, i progetti.

MARCO SANGIORGIO, direttore generale della CdP Investimenti sgr. Ovviamente sono a disposizione per questo, non c'è dubbio.

PRESIDENTE. È allucinante lo 0,3 per cento in virtù di alcune scelte. Capisco anche quali sono le motivazioni di una SGR, lo capisco benissimo, e qual è il tempo che si ha. Non è il vostro caso – per carità – ma lei sa meglio di me, e abbiamo discusso e faremo anche alcune iniziative particolarmente importanti, che ci sono molte SGR che hanno proprietà immobiliari da parte di soggetti previdenziali, che non vendono e tantomeno affittano per il semplice motivo di poter percepire nell'arco degli anni, ogni anno, in virtù delle convenzioni, le commissioni. È veramente allucinante. Non è il vostro caso, per carità.

DAVIDE COLACCINO, responsabile delle relazioni istituzionali della CdP spa. Presidente, se posso permettermi, questa è un'audizione che serve anche a rappresentare un'esperienza e, secondo me, l'esperienza della Cdp SGR è matura al livello da portare un valore aggiuntivo su questo tipo di interventi.

Quello che lei dice dal nostro punto di vista è opinabile. Possiamo fare per la prossima sessione un esercizio un po’ più dettagliato, chiedendovi fin da adesso la cortesia di ascoltarci, e spiegare un po’ meglio, magari portando anche dei casi studio, perché alcune operazioni nelle regioni del sud Italia non erano tali da mantenere in equilibrio il PEEP, o comunque remunerare il capitale che insieme alle casse di previdenza volevamo impegnare in quelle Regioni. Almeno ci dovete consentire di spiegare un po’ meglio perché questo meccanismo non ha funzionato.

In questo potremmo dare un valore aggiuntivo, perché questa è una Commissione parlamentare e una conclusione va tratta. Possiamo offrire un elemento aggiuntivo di sintesi che dice che forse social housing al sud non funziona, e allora forse potremmo immaginare di veicolare – dico tanto per dire – le risorse dei fondi strutturali nel Mezzogiorno su questo tipo di interventi, che consentono di aumentare quella percentuale. Se si prende la carta geografica, non siamo orgogliosi di questo, non ce ne facciamo un vanto, siamo i primi a essere consapevoli che è una cosa che non va. Pag. 13

Lo strumento, però, è stato pensato ormai nel 2008. A questo punto, abbiamo un grado di maturazione tale da portare da poter portare in questa specifica, il Parlamento, la massima sede, un valore aggiunto nelle vostre osservazioni finali. Dovete consentircelo.

PRESIDENTE. Non per niente, abbiamo detto che ci sentiremo e ci rivedremo a breve, perché questo ci consentirà di ragionare in termini molto più ponderati sulla questione.

Ringrazio i nostri ospiti, dispongo che la documentazione prodotta sia pubblicata in allegato al resoconto stenografico della seduta odierna e dichiaro conclusa la seduta.

La seduta termina alle 16.10.

Pag. 14ALLEGATO