Sulla pubblicità dei lavori:

Di Salvo Titti , Presidente ... 2

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione di rappresentanti della Corte dei Conti.

Di Salvo Titti , Presidente ... 2 ,

Laterza Enrica , presidente della Sezione di controllo sugli enti della Corte dei Conti ... 2 ,

Tramonte Gemma , presidente di Sezione della Corte dei Conti ... 3 ,

Di Salvo Titti , Presidente ... 11 ,

Santini Giorgio ... 11 ,

D'Adda Erica ... 12 ,

Mongiello Colomba (PD) ... 12 ,

Di Salvo Titti , Presidente ... 12 ,

D'Amico Natale Maria Alfonso , consigliere della Corte dei Conti ... 13 ,

Santini Giorgio ... 14 ,

D'Adda Erica ... 14 ,

Di Salvo Titti , Presidente ... 15 ,

Tramonte Gemma , presidente di Sezione della Corte dei Conti ... 15 ,

Di Salvo Titti , Presidente ... 15

ALLEGATO: Documentazione presentata dai rappresentanti della Corte dei conti ... 16

PRESIDENZA DELLA VICEPRESIDENTE

TITTI DI SALVO

La seduta comincia alle 14,00.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti della Corte dei Conti.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei fondi pensione e casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, l'audizione della dottoressa Enrica Laterza, presidente della Sezione di controllo sugli enti della Corte dei Conti, della dottoressa Gemma Tramonte, presidente di sezione della Corte dei Conti e del dottor Natale Maria Alfonso D'Amico, consigliere della Corte dei Conti.

Avverto che sono altresì presenti il dottor Stefano Siracusa, consigliere della Corte dei Conti e il dottor Roberto Marletta, funzionario dell'Ufficio stampa della Corte dei Conti.

Lascio quindi la parola alla dottoressa Enrica Laterza, presidente della Sezione di controllo sugli enti della Corte dei Conti.

ENRICA LATERZA, presidente della Sezione di controllo sugli enti della Corte dei Conti. Grazie, presidente, buongiorno a tutti, sono Enrica Laterza, presidente della Sezione della Corte dei Conti che si occupa del controllo sulla gestione finanziaria degli enti, a cui lo Stato contribuisce in via ordinaria, tra i quali c'è anche l'Istituto nazionale della previdenza sociale.

Anche a nome del Presidente Squitieri devo manifestare l'apprezzamento per l'onore che la Camera ci fa nel voler audire il nostro istituto su temi di così particolare rilevanza, e anche per l'apprezzamento, manifestato nella lettera di invito, in ordine all'ultimo referto che la Corte ha reso sulla gestione finanziaria dell'INPS relativa agli esercizi 2013 e 2014.

Devo fare una brevissima premessa di carattere normativo: la legge n. 259 del 1958, che è la legge fondante del controllo che la Corte esercita nei confronti degli enti in quanto ne definisce la natura e i contenuti, prevede due modalità dell'esercizio del controllo. L'Istituto nazionale della previdenza sociale per espresso disposto di legge è assoggettato alle modalità previste dall'articolo 12, che prevedono non solo il controllo attraverso l'esame annuale di tutti i documenti di bilancio, delle principali relazioni in cui esso è corredato, nonché dei principali atti di carattere regolatorio e amministrativo, ma anche la partecipazione diretta, costante e immediata di un magistrato delegato dalla Sezione degli enti, che partecipa quindi a tutte le riunioni dei Consigli di amministrazione degli enti e dei Collegi di revisione o Collegi sindacali.

La Presidente Gemma Tramonte è quindi il magistrato delegato dalla Corte dei Conti, in particolare dalla Sezione enti, ad esercitare il controllo sull'INPS con queste forme e Pag. 3con queste modalità, ed è stata la relatrice della relazione che voi avete letto.

I temi sui quali siamo stati coinvolti sono molteplici e di particolare momento. Ad essi abbiamo cercato di dare una trattazione, benché sintetica, il più possibile esauriente, con questo documento che oggi depositiamo agli atti, sulla base di tutti gli elementi istruttori che sono stati posti a base della relazione redatta dalla Presidente Tramonte, ma anche cercando di aggiornare questi dati ai dati di previsione assestati per il 2015 e ai dati previsti per l'esercizio 2016.

Dico questo perché devo evidenziare che per il 2015 e 2016 si tratta di dati soltanto previsionali, di dati presunti che oltretutto non tengono conto delle ultime novità normative introdotte con la legge di stabilità, dati che dovranno trovare la loro consacrazione definitiva nei rendiconti annuali, sui quali nell'apposita sede la Corte dei Conti renderà il consueto referto annuale.

Un'ultima precisazione di carattere metodologico: sull'ultimo dei temi sui quali la Corte è stata interpellata, quello della sostenibilità della spesa pensionistica, di recente la Corte dei Conti ha pubblicato un ponderoso documento, il Rapporto 2016 sul coordinamento della finanza pubblica delle Sezioni riunite in sede di controllo (non della nostra sezione), rapporto comunicato come da prassi ai Presidenti delle Camere, ai Presidenti delle Commissioni Bilancio, alle autorità governative, e presentato al Senato il 21 marzo 2016.

Un apposito capitolo di questo rapporto è dedicato alla spesa previdenziale pensionistica, quindi abbiamo ritenuto proficuo per i vostri lavori depositare agli atti il rapporto integrale e per comodità di consultazione abbiamo anche portato degli estratti di questo capitolo. Le valutazioni di questo capitolo dedicato alla spesa pensionistica sono state sinteticamente riassunte e trasfuse nel documento della nostra Sezione.

Scusatemi se sono stata lunga in questo intervento introduttivo e, se mi consente, presidente, cederei la parola alla Presidente Gemma Tramonte, che ha redatto la relazione.

GEMMA TRAMONTE, presidente di Sezione della Corte dei Conti. Grazie. Il primo argomento su cui riferiamo è il tema della governance. La riforma della governance degli enti previdenziali è stata introdotta dal decreto-legge n. 78 del 2010, convertito nella legge n. 122, finalizzata al miglioramento dell'azione amministrativa e al perseguimento di obiettivi di economicità e di efficienza nella gestione delle risorse pubbliche, e ha in parte modificato l'impianto istituzionale degli enti previdenziali pubblici, disciplinato dalla legge n. 88 all'inizio e dal decreto legislativo n. 479 del 1994.

Tale riforma in particolare ha previsto la soppressione del Consiglio di amministrazione e l'attribuzione delle relative funzioni al presidente dell'ente, e la riduzione del numero dei componenti del Consiglio di indirizzo e vigilanza. Il nuovo assetto della governance ha fatto emergere alcune criticità, riconducibili in particolare all'avvenuta concentrazione in un'unica figura, il presidente, delle competenze prima attribuite a un organo collegiale, il Consiglio di amministrazione, e alla mancanza di una puntuale demarcazione dei diversi ruoli e funzioni, determinata dalla sovrapposizione di numerose norme in materia.

È da considerare che il tema degli organi riveste rilevanza primaria nella conduzione di un ente di grandi dimensioni in particolare quale l'INPS, con funzioni di notevole importanza della collettività. In particolare, la soppressione del Consiglio di amministrazione, come la Corte ha rappresentato non solo nell'ultimo referto, ma anche in quello relativo al Bilancio consuntivo 2012, accentra poteri nel presidente, accumulante attribuzioni sia di rappresentanza legale che di indirizzo amministrativo, con rischi di alterazione del meccanismo di contrappesi proprio dell'assetto duale e con possibili contrasti con il direttore generale, che è organo a capo della tecnostruttura.

A tale riguardo si ritiene necessario che le rispettive attribuzioni e i conseguenti rapporti tra presidente e direttore generale trovino più compiuta definizione. Le proposte normative finora avanzate, tendenti a una reintroduzione del Consiglio di amministrazione Pag. 4 e alla rimodulazione dei poteri del Comitato di indirizzo e vigilanza, non hanno però ad oggi avuto esito positivo, anche nella diffusa consapevolezza di una necessaria ridefinizione di compiti e di ruoli.

Con riguardo al CIV, nei precedenti referti la Corte ha ripetutamente evidenziato l'esigenza di una revisione dell'ampia consistenza numerica e nello stesso tempo ha rilevato la necessità di una più precisa definizione del ruolo e di una maggiore incisività dei poteri di indirizzo e vigilanza, poteri che sono rivendicati in modo fermo dallo stesso organo per poter adempiere in maniera adeguata i compiti che la legge istitutiva gli ha assegnato.

In riferimento all'incorporazione degli enti soppressi, il decreto-legge n. 201 del 2011 ha disposto la soppressione dell'Inpdap e dell'Enpals e la loro incorporazione nell'INPS, con decreti del 28 marzo e 5 luglio 2013 sono state trasferite all'INPS le relative risorse umane e finanziarie.

Nel primo periodo di incorporazione sono state adottate dall'ente determinazioni volte ad assicurare la continuità delle prestazioni degli enti soppressi e la progressiva eliminazione delle duplicazioni di competenza, oltre a superare le difficoltà di integrazione negli uffici dirigenziali centrali di livello generale dell'INPS di quelli dell'Inpdap e degli uffici territoriali.

A seguito dell'approvazione del Piano industriale triennale per gli anni 2014-2016 nell'aprile 2014, è stata definita ed approvata la nuova pianta organica dell'ente, che prevede 48 posti di funzioni dirigenziali generali, ripartite tra 19 Direzioni centrali, 13 funzioni di livello dirigenziale generale per progetti temporanei, le 15 Direzioni regionali territoriali di livello dirigenziale generale, oltre all'organismo indipendente di valutazione. Questa pianta organica è stata anche approvata dal Dipartimento della funzione pubblica. A tali funzioni si sono aggiunte le 4 aree di attività professionale esistenti nell'ente (legale, tecnico-edilizio, statistico-attuariale e medico-legale).

All'adozione del piano industriale e della pianta organica hanno fatto seguito il Regolamento di organizzazione e l'ordinamento delle funzioni centrali e periferiche, sempre nel luglio 2014, che hanno istituito 13 strutture organizzative denominati Progetti temporanei, senza un'adeguata motivazione dei presupposti di diritto e di fatto della loro costituzione, scaturita dall'intendimento di dover dare integrale collocazione ai dirigenti generali dell'ente.

Tale riorganizzazione, come è stato più volte osservato dagli organi di controllo del Ministero del lavoro, si è di fatto tradotta in una mera sommatoria di posti di funzione, che però non ha realizzato quella effettiva razionalizzazione voluta dal legislatore, con conseguenti riflessi sotto i profili del fabbisogno e della dotazione organica. Il Ministero vigilante ha chiesto all'ente di modificare i suddetti provvedimenti, adeguandosi alle osservazioni reiteratamente formulate, e i nuovi atti regolamentari sono in fase di predisposizione e ridisegneranno la nuova struttura dell'ente e i relativi compiti delle strutture.

Con riguardo al personale, nel corso del 2013, per effetto dei decreti di trasferimento all'INPS delle risorse dei soppressi enti, la dotazione organica dell'istituto è stata incrementata di un numero di unità pari alla consistenza dei dipendenti in servizio presso i suddetti enti, Inpdap ed Enpals, in particolare 6.870 unità per l'Inpdap e 342 per l'Enpals.

La nuova pianta organica dell'istituto, già approvata con la determinazione di cui abbiamo parlato, prevede una dotazione organica di 29.999 unità. Le tabelle che seguono nella relazione evidenziano le variazioni che hanno riguardato la consistenza delle risorse dal 2013 al 201, e i dati relativi al 2015 sono stati desunti dalla verifica amministrativa al 31 dicembre 2015 ed evidenziano anche la dotazione organica e la consistenza del personale in servizio per categorie di personale.

Le tabelle esposte mostrano come i tagli normativamente previsti reiteratamente, le cessazioni ordinarie e le risoluzioni dei rapporti di lavoro abbiano comportato una notevole riduzione della consistenza del personale, il che impone agli organi di amministrazione dell'ente l'adozione di idonee misure di riorganizzazione, al fine di accrescere l'efficienza dell'istituto e di Pag. 5assicurare la capacità di far fronte con tempestività alle sempre più numerose richieste degli utenti.

L'attuale patrimonio immobiliare include immobili già di proprietà degli enti soppressi, Inpdap, Enpals, Ipost, Inpdai, il cui patrimonio peraltro è la risultante di altre soppressioni intervenute nel tempo (ad esempio Enam in Inpdai), consta di circa 29.500 unità immobiliari per un valore di 2 miliardi di euro, suddivisi tra unità residue delle iniziative di cartolarizzazione e unità immobiliari non cartolarizzate (si parla di patrimonio da reddito).

Il patrimonio risulta prevalentemente riconducibile ai soppressi Inpdap e Inpdai, che complessivamente rappresentano l'89 per cento delle unità immobiliari di proprietà dell'istituto, con un valore di 1,8 miliardi e una distribuzione territoriale prevalentemente nel Lazio.

Il patrimonio immobiliare da reddito dell'INPS come quello degli altri enti previdenziali pubblici è stato oggetto di una serie di disposizioni normative finalizzate all'alienazione del patrimonio stesso, che sono iniziate con il decreto legislativo 104 del 1996 e proseguite con il decreto-legge 351 del 2001, convertito nella legge n. 410 del 2002, che ha dato avvio alle operazioni di cartolarizzazione SCIP 1 e SCIP 2 attraverso la società Veicolo SCIP.

Successivamente, il decreto-legge 207 del 2008, convertito nella legge n. 14 del 2009, ha modificato il quadro normativo esistente, prevedendo la cessazione delle due operazioni di cartolarizzazione e il trasferimento del patrimonio residuo invenduto dalla SCIP agli enti originariamente proprietari, subentrati quindi in tutti i rapporti attivi e passivi della SCIP posta in liquidazione.

In linea con l'obiettivo di prosecuzione dei processi di vendita degli immobili restituiti in base all'articolo 43-bis del decreto-legge 207 del 2008, l'INPS si è dotato di una strategia per la gestione e la valorizzazione del patrimonio immobiliare da reddito attraverso la costituzione di un Fondo immobiliare ad apporto privato e la devoluzione a tale Fondo del patrimonio, mantenendo ferme però le vendite programmate dei beni già cartolarizzati restituiti.

La possibilità di scelta di un fondo di investimento quale strumento per la gestione e la valorizzazione del patrimonio immobiliare della pubblica amministrazione in generale e dell'INPS in particolare è stata ribadita dall'articolo 27 del decreto-legge 214 del 2011, che ha previsto l'analisi di fattibilità da parte dell'Agenzia del demanio, volta a verificare la possibilità di promuovere iniziative di valorizzazione, trasformazione, gestione e alienazione del patrimonio immobiliare pubblico tramite società, consorzi o fondi immobiliari, ed è stata ancora riaffermata dall'articolo 8, comma 2 del decreto-legge 95 del 2012.

Un apposito tavolo tecnico veniva quindi avviato dall'INPS con l'Agenzia del demanio in vista di un programma coordinato ed unitario per la dismissione e la valorizzazione del patrimonio.

Disposta con decreto-legge 201 la soppressione dal 1° gennaio 2012 dell'Inpdap e dell'Enpals e l'attribuzione delle relative funzioni all'INPS, succeduto quindi in tutti i rapporti, compreso il patrimonio, sono proseguite le attività dell'istituto per determinare, in vista di una necessaria strategia unitaria, la consistenza, la qualità e lo status degli immobili acquisiti.

Nel frattempo, nell'ottobre 2013 il MEF ha costituito una propria società di gestione, Invimit SGR, per l'istituzione di fondi di apporti immobiliari per la riqualificazione e cessione del patrimonio pubblico. In accordo con la citata società, sono state avviate attività di analisi del complessivo patrimonio e nel luglio 2014 è stato individuato un portafoglio di immobili idonei al conferimento. La stessa SGR nel dicembre 2014 ha costituito il fondo immobiliare al quale conferire l'intero patrimonio immobiliare da reddito. Nel febbraio 2015 è stato pubblicato un decreto di individuazione dei beni di proprietà dell'istituto.

Nel dicembre 2015, con determinazione 186 del presidente dell'INPS, è stato adottato il nuovo Piano di investimento e disinvestimento del patrimonio immobiliare non strumentale e del patrimonio mobiliare 2016-2018. Gli obiettivi perseguiti dall'istituto Pag. 6 sono: assicurare la massima celerità del processo di dismissione ai titolari del diritto di opzione e prelazione, perseguendo la definizione bonaria del contenzioso nel rispetto della normativa vigente, promuovere strumenti di tutela delle fasce deboli, conseguire la massimizzazione degli obiettivi di cassa.

Il piano è stato sospeso fino alla riproposizione del piano stesso alla luce delle eventuali modifiche normative. Al riguardo sono infatti in corso le attività di un tavolo tecnico presso il Ministero dell'economia, cui partecipa anche l'INPS, finalizzate a proporre al legislatore misure di raccordo normativo, accelerazione e semplificazione delle procedure per la dismissione del patrimonio immobiliare dell'istituto.

La gestione del patrimonio da reddito è articolata in relazione alla provenienza degli immobili, il patrimonio INPS effettuata tramite la società controllata IGEI SPA, società partecipata al 51 per cento dall'istituto e per il residuo 49 per cento da soci privati, il patrimonio del soppresso Inpdai effettuata tramite società di gestione esterne, il patrimonio Inpdap, Enpals e Enam in gestione diretta dalle strutture regionali dell'INPS.

L'esigenza di accelerare e completare il processo di dismissioni avviato impatta con le problematiche relative alla gestione degli immobili e deve tener conto della tutela accordata dalla legge ai conduttori.

Sul patrimonio da reddito dell'istituto insistono numerosi contenziosi di gestione. In particolare, sono in atto circa 170 controversie inerenti la qualifica di pregio di unità residenziali ex cartolarizzate e regolarmente locate. Oltre 400 unità immobiliari sono oggetto di contenziosi aventi ad oggetto prevalentemente sfratti per morosità o finita locazione, e in misura minore irregolarità catastali conseguenti ad interventi edilizi del conduttore.

Oltre 600 unità immobiliari sono interessate da contenziosi per occupazione abusiva, in alcuni casi in effrazione da parte dell'occupante, circa 200 unità sono gravate da controversie di altra natura quali il recupero del credito, risarcimenti danni a persone o cose, e le manutenzioni.

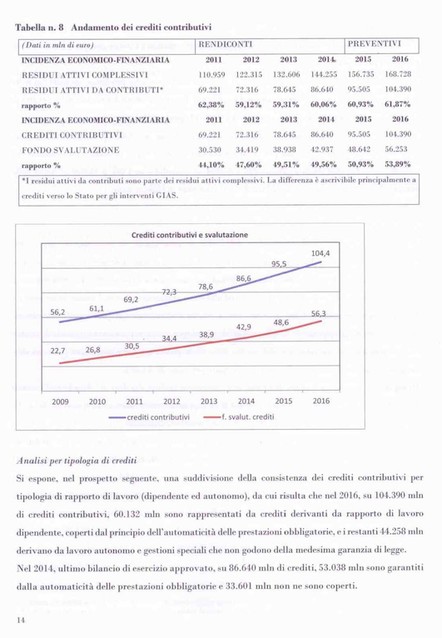

Passo ora ad illustrare l'andamento dei residui attivi e la situazione creditoria. Come è stato già riferito nella relazione della Corte riguardante gli esercizi 2013 e 2014, dall'esame della situazione amministrativa si rileva un crescente incremento dei residui attivi, la cui entità ha raggiunto nel 2014 i 144,255 milioni di euro, a fronte dei 132,606 del 2013.

Nonostante l'incremento dei residui attivi, il risultato di amministrazione mostra una pressoché costante contrazione nel periodo 2011-2016, passando da 60.271 a 32.055 milioni di euro. La progressiva erosione del patrimonio netto, passato da 41.297 milioni nel 2011 a 1.783 milioni delle previsioni 2016, risente dei risultati d'esercizio di segno negativo, che incorporano una crescente svalutazione dei crediti.

La tabella presente nella relazione riporta i saldi di bilancio registrati nel periodo 2011-2014, nonché quelli previsti per il 2015 e il 2016. Espone quindi gli accertamenti progressivamente in crescendo, con impegni anche crescenti superiori agli accertamenti. Da ciò deriva che, a parte il 2011, il risultato finanziario di competenza si è mantenuto di segno negativo.

Il patrimonio netto, come si vede nella tabella, è in progressiva diminuzione in quanto il risultato di esercizio è stato sempre negativo, nel 2014 vi è stata una risalita per l'apporto di oltre 21 miliardi che sono stati dati dallo Stato per far fronte al deficit dell'Inpdap.

La tabella n. 7 analizza le variazioni dell'avanzo di amministrazione nel 2011-2016 ed espone i risultati dei residui attivi e dei residui passivi. Il rilevante, crescente importo dei residui attivi, cui corrispondono crediti svalutati in quota importante, non può non determinare perplessità sulla loro effettiva esigibilità ed imporre quindi all'amministrazione un'attenta analisi sui presupposti per il loro mantenimento in bilancio.

Nella situazione patrimoniale presunta al 31 dicembre 2016 i crediti sono quantificati in 168.728 milioni, di cui 104.390 costituiti da crediti contributivi, 54.828 da crediti verso lo Stato ed altri enti pubblici, 9.510 da crediti diversi. L'ammontare dei crediti contributivi Pag. 7 indicato esprime il valore nominale che, al netto della complessiva consistenza del Fondo di svalutazione crediti pari a 56.253 milioni determina un valore netto di realizzo presente di 48.137 milioni.

In base all'ultimo rendiconto approvato al 31 dicembre 2014, i crediti complessivi ammontano a 144.255 milioni, di cui 86.640 sono costituiti da crediti contributivi al lordo della svalutazione di 42.937 milioni, e danno un valore netto di realizzo di 43.703 milioni; 48.318 milioni sono invece crediti verso lo Stato ed altri enti pubblici, e 7.385 costituiscono altri crediti.

La valutazione in bilancio dei crediti discende direttamente dalle disposizioni normative e dai principi contabili. Ai sensi dell'articolo 2426 del Codice Civile, infatti, i crediti contributivi come tutti gli altri crediti devono essere annualmente valutati sotto il profilo economico e patrimoniale, secondo il criterio del presumibile valore di realizzo, fermo restando l'obbligo giuridico di riscuoterne l'importo per intero.

In particolare, la svalutazione è ascrivibile al principio contabile della prudenza, secondo cui nella valutazione del patrimonio e del risultato d'esercizio si deve tener conto dei rischi e delle perdite di competenza d'esercizio, anche se conosciuti dopo la chiusura dello stesso.

Il processo di svalutazione dei crediti determina un'incidenza negativa sul risultato d'esercizio, rappresentato dall'onere annuale per accantonamento al fondo, e per l'effetto una riduzione del patrimonio netto dell'istituto, atteso che i crediti vi contribuiscono per il valore al netto della complessiva svalutazione iscritta nel fondo al 31 dicembre di ciascun anno.

In base al Regolamento di contabilità dell'INPS le percentuali di svalutazione dei crediti contributivi sono stabilite previa istruttoria della Direzione entrate competente con una determinazione del Direttore generale, che definisce i coefficienti di inesigibilità in relazione alla natura del credito, all'anno di accertamento ed allo stato amministrativo dell'azione di recupero.

In particolare, la stima del Fondo svalutazione crediti è effettuata con un processo di valutazione sintetico, con raggruppamenti di crediti per classi omogenee che rappresentano profili di rischio simili, costituite sostanzialmente dai crediti delle varie procedure amministrative, per le aziende che operano secondo il modello DM, per gli artigiani, i commercianti agricoli, raggruppati per anno di vetustà.

Viene esposto di seguito un quadro di sintesi con un grafico dei dati di bilancio dell'istituto sull'andamento dei crediti contributivi e del loro rapporto con i crediti complessivi, nonché del Fondo di svalutazione e del rapporto di questo con i crediti contributivi. Si può rilevare da tale prospetto come nel periodo in considerazione i crediti di contributi crescano del 51 per cento, a fronte di un incremento del Fondo di svalutazione pari all'84 per cento. Nel biennio 2015-2016 l'incremento dei crediti contributivi è del 9 per cento, quello del Fondo di svalutazione del 16.

Per quanto riguarda la tipologia dei crediti, nel prospetto n. 9 si espone una suddivisione della consistenza dei crediti contributivi per tipologia di rapporto di lavoro, dipendente ed autonomo, da cui risulta che nel 2016, su 104.390 milioni di crediti contributivi, 60.132 sono rappresentati da crediti derivanti dal rapporto di lavoro dipendente, coperti dal principio dell'automaticità delle prestazioni obbligatorie. I restanti 44.258 derivano da lavoro autonomo e gestioni speciali che non godono della medesima garanzia di legge.

Nel 2014, ultimo bilancio d'esercizio approvato, su 86.640 milioni di crediti, 53.000 sono garantiti dall'automaticità delle prestazioni obbligatorie, 33.600 non ne sono coperti.

Con riguardo alla classificazione che distingue i crediti sulla base dell'automaticità o meno delle prestazioni obbligatorie, si deve ribadire come per i primi, ai sensi dell'articolo 2116 del Codice Civile, sussista l'obbligo di corrispondere le prestazioni indipendentemente dall'incasso quando l'imprenditore non abbia versato i contributi obbligatori per previdenza e assistenza sociale. Tale garanzia non sussiste per i lavoratori autonomi, che è da ritenere prestino maggiore attenzione alla regolarizzazione delle posizioni assicurative, circostanza Pag. 8 che sembra tradursi in un più contenuto livello di inesigibilità dei crediti contributivi ad essi iscritti.

In merito alle criticità e alle proposte in corso con riguardo all'entità dei crediti iscritti in bilancio, l'INPS ha avviato nel 2015 una serie di analisi per individuare criticità gestionali o proposte di soluzione. A tal fine è stato istituito un tavolo di analisi e confronto con il principale agente della riscossione, la società Equitalia, e sono stati avviati contatti con Riscossione Sicilia SPA.

Su richiesta dell'istituto Equitalia ha trasmesso l'analisi dei carichi a lei affidati per le azioni di recupero del portafoglio crediti contributivi dal 1999 al 30 settembre 2015. La stessa società ha specificato che 28,3 miliardi di euro fanno capo a soggetti falliti o deceduti senza eredi successibili o a società di capitali cessate ovvero a soggetti nullatenenti sulla base di accertamento presso l'Anagrafe tributaria.

Tali crediti tuttavia non possono allo stato attuale essere formalmente dichiarati inesigibili in via definitiva, nonostante presentino di fatto remote possibilità di riscossione, avendo la società esperito tutte le procedure di recupero coattivo previste dalla legge, per cui i crediti relativi a dette fattispecie, tra cui anche quelli cartolarizzati rimasti nella titolarità della società di cartolarizzazione e crediti ceduti fino alle annualità 2004-2005 continuano ad essere iscritti nel bilancio dell'INPS come residui attivi.

Alla luce delle informazioni aggregate fornite da Equitalia, l'INPS ha rideterminato le percentuali di svalutazione dei crediti iscritti nel Bilancio di previsione 2016, in discontinuità rispetto a quanto avvenuto in passato, in cui l'accantonamento al fondo era molto contenuto in sede di Bilancio di previsione e incrementato solo in sede di assestamento o di rendiconto.

A livello gestionale è stata avviata la progettazione di un cruscotto direzionale per l'analisi e classificazione dei rischi di inesigibilità dei crediti contributivi, il quale a ciascuna classe di credito associa coefficienti di svalutazione per la determinazione della ragionevole perdita attesa sui crediti.

La classificazione del credito dovrà quindi tener conto di tutti gli elementi e delle informazioni detenute dall'INPS e dagli agenti della riscossione, percentuali di riscossione dei crediti per anno di provenienza, perdite per inesigibilità storicamente accertate, indici di vetustà dei crediti scaduti, condizioni economiche generali e di settore relative alla classe di credito oggetto di valutazione, nonché stato dell'azione esecutiva del credito. Ciò al fine di determinare in modo più affidabile il Fondo svalutazione crediti, per poter rendere più adeguata la rappresentazione dei dati di bilancio.

Nel corso degli incontri, inoltre, Equitalia ha segnalato che le comunicazioni di inesigibilità dei crediti non possono ritenersi definitive, in quanto sono da considerare integrabili fino alla scadenza prevista dall'articolo 1, comma 684 della legge n. 194 del 23 dicembre 2014, legge di stabilità 2015. Detta norma peraltro differisce nel tempo gli esiti delle comunicazioni di inesigibilità definitiva. Le comunicazioni di inesigibilità infatti possono essere definite entro il 2016 per il ruolo del 2014, nel 2018 per i ruoli del 2013, e così via fino al 20131 per i ruoli del 2000.

Come abbiamo già anticipato in questa relazione, il Bilancio di previsione espone al 31 dicembre 2016 crediti verso lo Stato ed altri enti pubblici pari a 58.828 milioni, nel consuntivo 2014 erano pari a 48.318, costituiti principalmente da entrate accertate dalla Gestione degli interventi assistenziali e di sostegno alle gestioni previdenziali (GIAS) non ancora corrisposte dallo Stato.

In proposito è da evidenziare che tale massa di crediti verso lo Stato non soggetta a svalutazione è in costante crescita di anno in anno, e ciò è dovuto in parte a uno sfasamento temporale tra il momento dello stanziamento in bilancio dello Stato e il momento successivo della rendicontazione da parte dell'INPS, ma soprattutto a un mancato adeguamento degli stanziamenti dei capitoli del bilancio dello Stato rispetto all'entità degli oneri a suo carico rendicontati dall'istituto, circostanza che contribuisce a incrementare annualmente l'entità delle anticipazioni di bilancio in base all'articolo 35 della legge n. 448 del 1998, necessarie per compensare finanziariamente i predetti sfasamenti Pag. 9 e coprire il fabbisogno finanziario delle gestioni previdenziali.

Nell'ambito del tavolo tecnico operante tra l'istituto e i Ministeri vigilanti, già attivato per analizzare le rappresentazioni di bilancio e condividere il nuovo piano dei conti, sono in corso attività per la riconciliazione tra i residui passivi del bilancio dello Stato e gli omologhi residui attivi del bilancio dell'INPS, con riferimento al rendiconto approvato dell'esercizio 2014. Ciò al fine di procedere ad una compensazione finanziaria tra debiti e crediti reciproci (circa 28 miliardi), e per l'eccedenza costituita dalle anticipazioni di bilancio (41,3 miliardi) procedere ad una loro trasformazione in trasferimenti definitivi.

Tali operazioni sono annualmente contabilizzate nel bilancio dello Stato tra le uscite correnti e scontate nell'indebitamento netto delle pubbliche amministrazioni. Interventi analoghi sono stati effettuati periodicamente per rafforzare il patrimonio dell'istituto, in particolare nell'anno 1999 mediante trasformazione in trasferimenti definitivi delle pregresse anticipazioni di Tesoreria, nel 2005 con compensazione di crediti e debiti con lo Stato e nel 2014 attraverso il ripiano delle pregresse anticipazioni di bilancio concesse all'ex Inpdap.

Nella relazione è riportata una tabella in cui è effettuata un'ulteriore analisi dei crediti contributivi al 31 dicembre 2016 per anno di insorgenza, con riguardo alle gestioni amministrate dall'INPS. Alla chiusura dell'esercizio 2016 sono previsti 104,4 miliardi di crediti contributivi, di cui 44,1 antecedenti l'anno 2009, pari al 42 per cento del totale, 19,4 tra il 2010 e il 2012, pari al 19 per cento, e 40,9 miliardi relativi agli anni 2013-2016, pari al 39 per cento dei crediti contributivi complessivi.

Le analisi esposte, unitamente alle iniziative attivate dall'istituto in materia di monitoraggio dei crediti in coordinamento con la società Equitalia, hanno comportato nell'anno 2016 una revisione dei coefficienti di inesigibilità, al fine di esporre una situazione economico-patrimoniale sempre più aderente all'andamento effettivo dell'esigibilità e rischiosità del credito iscritto in bilancio.

L'ultimo argomento è la sostenibilità di lungo periodo del sistema previdenziale. Abbiamo già indicato i risultati di bilancio dell'INPS per gli esercizi 2011-2014, dei quali è stato trattato nelle relazioni annuali rese dalla Sezione di controllo sulla gestione finanziaria degli enti facendo riferimento anche ai dati di previsione per gli esercizi 2015 e 2016.

L'ente ha adottato sulla base delle proprie norme regolamentari il bilancio tecnico al 1 gennaio 2014, disposto con determinazione commissariale n. 49 del dicembre 2014. Dalle risultanze del bilancio tecnico relativo al 2016-2023 emerge che, in riferimento al conto economico generale di tutte le gestioni amministrate, il risultato di esercizio si presenta negativo per l'intero periodo di osservazione e tende ad aumentare negli ultimi anni, superando nel 2023 i 12 miliardi di euro.

Le componenti che formano il valore della produzione si sviluppano infatti con una dinamica inferiore rispetto a quella delle voci di costo, determinando disavanzi di esercizio sistematici.

Con riguardo alla sostenibilità del sistema previdenziale, la Corte dei Conti ha riferito al Parlamento nell'ambito del Rapporto 2016 sul coordinamento della finanza pubblica, ponendo in evidenza come, a distanza di 7 anni dall'inizio della crisi economica, il quadro che contraddistingue la spesa previdenziale del nostro Paese offra contorni abbastanza definiti. Con poco meno di 300 miliardi al lordo delle ritenute fiscali assorbe più dei due terzi della complessiva spesa per la protezione sociale, e risulta in larga parte (87,2 per cento) assorbita dalle prestazioni pensionistiche, che a fine 2014 hanno toccato il 15,9 per cento del PIL.

Si tratta di dimensioni che scontano una significativa crescita durante gli anni delle crisi, considerato che l'impennata registrata dalla previdenza, più 22 per cento tra il 2007 e il 2014, non ha pari fra le altre spese correnti ed è soprattutto il frutto della sostenuta dinamica della componente pensionistica, tutte evidenze che fanno della realtà italiana un unicum in un contesto internazionale che resta distante in Pag. 10ordine sia alla quota di spesa destinata in prevalenza agli anziani (oltre il 90 per cento degli interventi di protezione sociale rispetto al 75 degli altri Paesi), sia alla capacità di ripristinare i livelli di spesa sociale pre-crisi.

Diverso è il quadro che si configura per il futuro. Le previsioni a lungo termine segnalano un andamento della spesa pensionistica come pure di quella per prestazioni sociali nel loro complesso confortante (circa 2 punti in meno di incidenza sul PIL) e comunque tale da distinguere l'Italia rispetto alla gran parte degli altri Paesi europei. Tale prospettiva è in larga parte riconducibile ad un ciclo ventennale di riforme, avviato fino dagli anni ’90, che è riuscito a dare una risposta anticipata agli effetti del progressivo invecchiamento della popolazione sulla sostenibilità finanziaria della spesa previdenziale.

Le riforme del sistema pensionistico culminate nell'intervento di fine 2011 hanno portato alla costruzione di un sistema con regole di accesso e di calcolo uguali per tutti, meno distorto nei confronti del pensionamento anticipato e infine finanziariamente sostenibile, un risultato ottenuto grazie all'innalzamento dell'età di pensionamento, una scelta che contribuisce contemporaneamente sia alla sostenibilità finanziaria del sistema che all'adeguatezza dei trattamenti pensionistici.

Il nuovo sistema, oltre ai pregi, evidenzia incertezze e rischi. Fra le incertezze, la prima è rappresentata dalla pensione dei lavoratori poveri, quel 20 per cento di pensionati che riceve un trattamento mensile inferiore a 750 euro, un fenomeno che trae origine dalla partecipazione discontinua al mercato del lavoro e che vede in particolare esposte le donne e più in generale l'ampia coorte di lavoratori soggetti a rapporti di lavoro precario; altra incertezza è la flessibilità in uscita dal mercato del lavoro nella considerazione che le ragioni finanziarie della riforma del 2011 – spostare verso il futuro il profilo temporale della spesa pensionistica attesa – possano comportare costi rilevanti non solo per i lavoratori interessati, ma anche per il sistema delle imprese; infine la presenza di un differenziale tra la longevità e le capacità lavorative, che induce a chiedersi se le persone saranno in grado di lavorare per tutti gli anni in più che la normativa italiana prevede.

Con riguardo ai rischi, essi sono legati all'evoluzione del quadro economico e sociale e scaturiscono dalle incertezze che circondano le variabili su cui poggiano le valutazioni sulla sostenibilità finanziaria di lungo periodo del sistema pensionistico del nostro Paese, ipotesi demografiche, di crescita del prodotto, di partecipazione degli individui al mercato del lavoro, di sostenibilità sociale del flusso migratorio ipotizzato.

Il sistema pensionistico si può in pratica ritenere in equilibrio, a patto che l'Italia torni da subito, anche se gradualmente, su un sentiero di crescita moderata.

Nel prospetto successivo si espone una sintesi della situazione economico-patrimoniale dell'istituto nel periodo 2016-2023 in forma aggregata. A fini informativi, nell'allegato presente a pag. 23 della relazione si riportano i dati relativi ai trattamenti pensionistici liquidati dall'istituto, suddivisi tra pensioni di vecchiaia e di anzianità. Il monitoraggio dei flussi di pensionamento nel 2015 e nel primo trimestre del 2016 è esposto negli allegati 2 e 3 con riguardo al Fondo pensioni lavoratori dipendenti, comprese le contabilità che riassume, alle gestioni speciali lavoratori autonomi e alla gestione separata. Nel monitoraggio sono riportate anche informazioni relative agli assegni sociali.

Dalle rilevazioni effettuate da ultimo al 2 aprile 2016 risultano liquidati nel Fondo pensioni lavoratori dipendenti 307.830 trattamenti con decorrenza 2015, 55.938 con decorrenza nel primo trimestre 2016. Con riguardo alle gestioni dei lavoratori autonomi nel complesso sono state liquidate 195.819 pensioni nel 2015 e 31.942 con decorrenza del primo trimestre 2016. Vi sono infine assegni sociali liquidati con decorrenza 2015 pari a 47.687 e con decorrenza nel 2016 pari a 7.501.

Con riferimento al Fondo pensioni lavoratori dipendenti e alle tre principali gestioni dei lavoratori autonomi nel primo Pag. 11trimestre 2016 si osserva una contrazione del numero di liquidazioni di vecchiaia e anzianità anticipate rispetto agli analoghi valori riferiti all'anno precedente (32.519 contro 58.896). Nell'anno 2016, infatti, i requisiti di età per la pensione di vecchiaia e quella di anzianità per la pensione anticipata sono aumentati di 4 mesi per effetto dell'incremento della speranza di vita registrato dall'Istat.

Sono in controtendenza le pensioni di vecchiaia del Fondo pensioni lavoratori dipendenti liquidate a favore delle donne nel primo trimestre 2016, pari a 5.540, che evidenziano la maggiore consistenza del numero di liquidazioni rispetto all'analoga entità dell'anno precedente (4.265). Tale circostanza è riferibile al raggiungimento a dicembre 2015 del requisito di età pari a 63 anni e 9 mesi per il pensionamento di vecchiaia delle lavoratrici dipendenti, bloccate nel 2014 e parte del 2015 dall'innalzamento dei requisiti relativi alle pensioni di vecchiaia, requisito che nel caso delle donne era pari a 62 anni e 3 mesi nel 2013 ed era stato elevato di un anno e mezzo dal gennaio 2014.

Vi è inoltre una contrazione del numero di assegni sociali liquidati nel primo trimestre del 2016 rispetto all'analogo periodo dell'anno precedente, dovuto all'innalzamento del requisito di età. L'incremento di 4 mesi per speranza di vita è infatti disposto anche per tale tipo di trattamento, che richiede a partire dal 2016 un'età di 65 anni e 7 mesi, in luogo dei 65 anni e 3 mesi del 2015.

PRESIDENTE. Grazie per tutta la documentazione fornita e per la relazione che ha appena finito di esporci. Lascio quindi la parola ai colleghi che desiderino intervenire per porre quesiti o formulare osservazioni.

GIORGIO SANTINI. Grazie, presidente. Ringraziando la Corte dei Conti per l'accuratezza e i dati, mi interessa molto la parte finale, il tema della sostenibilità, perché è il nodo su cui ruota il dibattito di queste settimane.

Voi fate un ragionamento molto chiaro, che fotografa la situazione. Il punto di svolta è la riforma, anzi voi lo collocate anche dopo il 2014 perché ovviamente c'è un effetto di trascinamento precedente, quindi la dinamica della spesa previdenziale in costante crescita anche oltre le possibilità di sostenibilità fino a quella data dovrebbe da quella data in poi, come sta effettivamente avvenendo, avere un andamento meno dinamico.

Il tema della discussione dei prossimi mesi (naturalmente non è possibile che abbiate la risposta, se non sulla base di qualche ragionamento e su stime a grandi linee) è se vi sia un margine di «flessibilità sostenibile», perché giustamente quello che voi dite ribadisce l'obiettivo della riforma, laddove la dinamica per diventare sostenibile aveva bisogno di cambiare alcune variabili fondamentali, quindi la parificazione delle situazioni delle varie realtà, il sistema contributivo che via via prenda piede, percorso che sarà ancora lungo perché deve scontare i vari pro rata che conosciamo, e poi l'aumento dell'età pensionabile.

Quello che dite è molto chiaro e fotografa esattamente la situazione, il tema, sul quale vi chiederemmo una valutazione, è se dentro questi margini dati ci sia un margine di sostenibilità e con quanta possibilità di variazione sui percorsi stabiliti.

Questa è la questione che mi sento di porre, probabilmente anche un po’ impropria e me ne scuso, ovviamente riservandoci di valutare con molta attenzione i dati molto completi per i quali vi ringrazio. Su questi mi incuriosiva una questione relativa ai crediti contributivi, perché somiglia drammaticamente all'altro tema che ci sta angustiando, quello delle sofferenze bancarie.

Questi sono chiaramente in capo alle imprese, c'è questa dinamica ancora così alta anche nel periodo 2013-2016, che è il portato dei processi di ristrutturazione, di crisi, di difficoltà di liquidità che hanno attraversato le imprese, ma nella vostra valutazione la evidenziate allo scopo anche di valutarne il margine di rischiosità sul sistema, che non è del tutto esaurito perché stiamo parlando di decine di miliardi di Pag. 12euro, cifra significativa nell'equilibrio del sistema. Grazie.

ERICA D'ADDA. Innanzitutto voglio ringraziare anche io per l'alto contributo che avete portato, perché la relazione presentata è davvero interessante, esaustiva e anche molto precisa nei contenuti, quindi si legge con grande attenzione. Un breve riferimento per quanto riguarda la governance.

Anche le due Commissioni lavoro di Camera e Senato, quando è stato espresso parere positivo per l'elezione del presidente dell'INPS, avevano però concentrato gran parte della discussione sulla questione della governance, e vedo che anche voi chiedete che si ripristini un sistema in cui la dimensione dell'ente abbia di nuovo un CdA e una indispensabile ripartizione delle competenze. Credo che su questo noi come legislatori dovremmo fare pressioni, perché è problematico continuare in questo modo.

Riallacciandomi all'intervento del collega Santini che condivido in gran parte, vorrei integrarlo solo per alcuni aspetti che ho valutato mentre esponevate la relazione. Mi pare di aver capito che voi pensiate che ci possano essere dei margini di intervento in quanto, fatto salvo che la riforma pensionistica del 2011 ha comunque prodotto una maggiore sostenibilità del sistema, voi correlate una possibilità di intervento sulla base del fatto che il nostro Paese possa riprendere a crescere, perché introducete un elemento che a me interessa molto, laddove il differenziale tra la longevità e la capacità lavorativa induce a chiedersi se le persone saranno effettivamente in grado di lavorare fino alla data della pensione.

Questo è oggettivamente un tema che non può essere disgiunto dall'altro, perché la sostenibilità e la crescita non possono (permettetemi di usare un termine che può essere fuorviante) scontrarsi con la biologia. Le persone hanno una speranza di vita maggiore, ma quel pezzo di vita in più che fortunatamente siamo in grado di avere non sempre ha una qualità tale da consentire a tutta la platea di lavorare, quindi mi fa molto piacere che abbiate inserito anche evidenza nella vostra relazione, perché è un aspetto della discussione che dovremo affrontare.

COLOMBA MONGIELLO. È ovvio che è una relazione che va approfondita, quindi mi riservo di farlo nel prosieguo dei lavori. Voi completate la vostra relazione con due righe che racchiudono il vostro pensiero e allarmano il legislatore, quando dite che «il sistema pensionistico è in equilibrio, a patto che l'Italia torni da subito, anche se gradualmente, su un sentiero di crescita moderata», quindi ponete questo prerequisito, ma partite dal concetto secondo cui la riforma Fornero è imprescindibile.

È vero che dobbiamo fare i conti con la sua stabilità finanziaria, però è altrettanto vero che questa riforma sta impattando anche negativamente su alcune categorie, quindi il Paese deve far fronte anche ad un impatto sociale molto forte, che vi è stato e che sta creando anche squilibri sociali, quindi non possiamo far finta di nulla.

Un'altra questione che vorrei porre è legata al patrimonio immobiliare. Dalla vostra relazione si evince che in data 22 dicembre 2015 con una determina presidenziale era stato adottato un Piano di investimento e disinvestimento. Questo piano poi non è stato attuato, è stato sospeso, perché tra l'altro sono sopravvenute evidentemente altre cause, e resta però altissimo il numero dei contenziosi. Si renderà quindi necessario capire come verrà messo a valore tutto questo patrimonio, nonché quali soluzioni verranno adottate in merito alle controversie che coinvolgono lo stesso.

PRESIDENTE. Vorrei fare anch'io un'osservazione per apprezzare nuovamente il lavoro che è stato presentato (ho avuto la fortuna di partecipare a una prima discussione in Commissione lavoro in occasione delle audizioni che riguardavano il sistema delle Casse) perché la consegna al Parlamento di questi dati è un'occasione particolarmente importante, perché consente riflessioni ampie, talmente ampie che viene l'impulso di porre domande forse improprie, come diceva il senatore Santini, perché andrebbero forse rivolte ad altri. Pag. 13

Sui residui attivi e i crediti contributivi chiederemo al presidente dell'INPS nella prossima audizione il programma di intervento programmato. Molte cose sono state dette dai colleghi che mi hanno preceduto, quindi non aggiungo nulla sulle considerazioni di fondo che sono state svolte, ma mi interessa sottolineare la formulazione molto felice che avete utilizzato per fotografare le incertezze e i rischi attuali del sistema, soprattutto quando indicate nel differenziale tra la longevità e le capacità lavorative un tema aperto.

Io ho una tendenziale risposta che andrebbe istruita, che forse bisogna distinguere i lavori. Una distinzione tra lavoro manuale e lavoro non manuale è una pista di lavoro perché questo mi pare un tema nuovo, non semplicemente una traduzione del vecchio tema che conosciamo e che forse non abbiamo risolto del tutto, cioè come si riconoscono i lavori usuranti, ma un tema nuovo in quanto l'età pensionabile si può spostare oltre i 70 anni.

Vorrei approfittare di questa sede per porre un tema che anche in questo caso è improprio, ma complimentarmi per la felice formulazione che avete trovato, cioè il differenziale tra longevità e capacità lavorativa come tema nuovo da affrontare.

Lascio la parola al dottor Natale Maria Alfonso D'Amico.

NATALE MARIA ALFONSO D'AMICO, consigliere della Corte dei Conti. Grazie, presidente. Alcune delle questioni riguardano le diverse forme in cui si può declinare il problema della sostenibilità del sistema previdenziale pubblico italiano.

Il processo di riforma è lungo, è cominciato almeno dal 1992, nel corso di questo lungo processo di riforma, che ha visto numerosi interventi, nel complesso si è evitato il peggio. Se proviamo a prendere i dati relativi al 1992 e le previsioni che si potevano fare allora sull'andamento della spesa previdenziale pubblica italiana, è evidente che saremmo stati al disastro.

Oggi la situazione italiana è favorevole dal punto di vista dei dati finanziari cioè, siccome la speranza di vita per fortuna sta crescendo non solo in Italia, ma anche nel resto del mondo, più o meno tutti i Paesi europei in prospettiva hanno aumenti considerevoli della spesa pensionistica. È vero che l'Italia parte da una situazione più sfavorevole, perché ancora oggi l'incidenza della spesa pensionistica sul prodotto è particolarmente alta, ma questa differenza nel tempo non si accresce, come sarebbe avvenuto senza le riforme, anzi si riduce, gradatamente si riassorbe.

Come è stato ricordato, questo processo di riforma ha dei costi, noi abbiamo spinto per esempio i minimi dell'età pensionabile molto in alto. Questo conta sul fatto che le persone vivono di più e anche meglio di come vivevano in passato, però certamente le speranze matematiche di vita sono diverse per le diverse categorie di persone e le speranze «di buona vita» sono anche diverse.

Il tema che è stato richiamato è quello della flessibilità in uscita. Un passaggio fondamentale della riforma è quello che ha cambiato i meccanismi di determinazione dei trattamenti pensionistici, cioè quello che viene chiamato il passaggio al metodo contributivo. Per come è disegnato, quel metodo dal punto di vista strettamente economico può fare a meno in astratto di vincoli sull'età pensionabile, in quanto riceverai tanto in funzione di quello che hai messo via e in funzione dell'aspettativa di vita nel momento in cui vai via.

Se è vero che dal punto di vista economico può essere considerato irrilevante il problema del minimo, è fortemente rilevante dal punto di vista finanziario, laddove, se io dò la pensione oggi anziché domani, peggiorano i miei conti di oggi. Sembra poco, ma non è poco, perché questo è stato il problema dell'Italia negli ultimi anni, è stato un problema non solo di fronte alle regole europee, ma anche di fronte ai mercati e alla capacità di raccogliere i fondi necessari per pagare pensioni, stipendi, sanità.

A parte le regole, possiamo porre la questione in termini istituzionali: il Parlamento ha appena approvato con le risoluzioni del DEF il vincolo di finanza pubblica per l'anno prossimo, cioè ha fissato per l'anno prossimo il deficit massimo. Sappiamo che nel fissare questo limite si è Pag. 14spinto al limite massimo possibile delle regole europee (vogliamo dirlo così), però il Parlamento ha impegnato il Governo e se stesso a rimanere dentro quel vincolo.

Risorse che venissero utilizzate per esempio nel campo pensionistico dovrebbero essere conciliate con le altre risorse necessarie per fare altri interventi che il Parlamento si è impegnato a realizzare. Vorrei ricordare che c'è il problema delle clausole di salvaguardia, il Parlamento ha detto al Governo che deve superare le clausole di salvaguardia, cioè deve recuperare le risorse necessarie sostanzialmente per non far scattare l'aumento dell'IVA.

Nel DEF ci sono degli impegni relativi all'avvio di un programma di riduzione delle imposte, ci sono degli impegni relativi all'aumento degli investimenti. Come ricomporre finanziariamente queste cose a me pare una scelta essenzialmente politica, e francamente mi sembrerebbe strano che la Corte si pronunciasse su questo, però il quadro delle compatibilità è stato già fissato dal Parlamento ed entro quel quadro il Parlamento si muoverà come ritiene opportuno.

Per quanto riguarda la questione della crescita lei ha ragione, quelle previsioni relativamente buone sull'andamento della spesa previdenziale sono previsioni che contano sul ritorno a un tasso di crescita almeno moderato, cioè più o meno dell'1,5 per cento reale l'anno, tasso di crescita che non sembra impossibile da raggiungere, ma è considerevolmente superiore a quello che abbiamo tenuto in media negli ultimi 15 anni.

Questo vuol dire che, se quella condizione non si realizza, quel quadro di compatibilità di cui dicevamo si fa più stretto, cioè ci sono meno spazi per fare tutte queste cose insieme, poi cosa fare lo deciderà sempre il Parlamento, ma oggettivamente, se non si ritorna su quei tassi di crescita, anche gli spazi di discrezionalità del Parlamento si riducono, perché le risorse complessivamente disponibili si riducono. Spero di aver risposto.

GIORGIO SANTINI. In tema di espressioni particolarmente felici anche nella risoluzione del DEF il Parlamento si è impegnato in una ragionevole penalizzazione per quanto riguarda la flessibilità, mantenendo la penalizzazione entro limiti ragionevoli.

In questa composizione di scelte politiche la questione è se vi sia uno spazio, per quanto stretto per i vincoli generali che lei ricordava, per quanto necessario per le considerazioni fatte soprattutto sul tema longevità/capacità lavorativa, due concetti che non sono tendenzialmente assimilabili, ma si dissociano in maniera differenziata. Questo è affidato alle scelte politiche, ma certamente è un margine molto stretto, quindi bisogna fare un esercizio di impegno.

Lei ha fatto riferimento anche al tema molto delicato di differenziare i lavori per speranza matematica di vita. Qui la statistica ci aiuta, perché ci sono delle evidenze scientifiche sulle aspettative di vita legate a specificate categorie lavorative. Capisco che è collegata al meccanismo contributivo, ma tendenzialmente è una sorta di progressione geometrica senza fine, anche se vediamo un dato in controtendenza proprio quest'anno nell'ultima rilevazione Istat, tutto da tutto da interpretare.

Per evitare questa progressione apparentemente senza limiti può essere interessante introdurre dei criteri scientifici, basati su calcoli di differenziazione matematica sulle aspettative di vita tra un lavoratore edile e chi fa un lavoro meno gravoso, perché i demografi ci dicono che si può individuare un criterio che differenzi, sapendo che deve essere rigorosissimo, scientificamente fondato, in grado di evitare la gestione allegra che forse c'è stata nell'impostazione che adesso giustamente dobbiamo superare.

ERICA D'ADDA. Da logico e matematico mi riallaccio al senatore Santini e confermo che sì, è assolutamente possibile costruire dei modelli matematici che rispondano a questa esigenza, che ci sono ma si possono anche migliorare. Sono d'accordo con la vicepresidente Titti Di Salvo in merito alla differenziazione dei lavori e sottolineo che la longevità è determinata dal tipo di lavoro, ma è condizionata anche dall'ambiente, della geografia, da una serie Pag. 15di fattori, come purtroppo i dati epidemiologici confermano.

PRESIDENTE. Prima di lasciarvi la parola vorrei riportare ad alta voce una precisazione della dottoressa Laterza, che ricordava come l'ultima parte della relazione, quella sulla sostenibilità del sistema previdenziale, sia una sintesi del rapporto completo sul coordinamento della finanza pubblica, in cui quella sintesi ha una trattazione più argomentata.

Il MEF ha già fatto e consegnato ufficialmente in Commissione lavoro della Camera una tabella sulle aspettative di vita, non dettagliatissima ma abbastanza dettagliata. Ce ne sono di più dettagliate in altri Paesi europei come la Francia, dove è stato dimostrato che il dirigente di un'impresa vive in media dai 5 ai 7 anni in più dell'operaio di quella impresa.

Possono esserci indagini ancora più dettagliate e per trasformare questo in criteri devono essere considerati tanti elementi, quelli evidenziati dalla senatrice D'Adda e anche altri legati alla prevalenza di un lavoro, quindi credo però che sia veramente una pista di lavoro importante, da raffinare ma da prendere in considerazione, se, come dicono il MEF e gli studi di altri Paesi, effettivamente il periodo temporale di godimento della pensione cambia a seconda dei lavori svolti.

Lascio la parola alla dottoressa Gemma Tramonte per una ulteriore replica.

GEMMA TRAMONTE, presidente di Sezione della Corte dei Conti. Rispondo alla domanda sul patrimonio soltanto per puntualizzare alcune cose. È una vicenda complessa, difficile sia per l'entità del patrimonio stesso, sia per il problematiche ad esso connesse.

Questo piano è stato sospeso in modo apparentemente anomalo, peraltro è un atto dovuto, previsto con un provvedimento del MEF e quindi ogni 3 anni viene aggiornato, ma, quando è stato presentato all'organo di indirizzo e vigilanza, il CIV non ha ritenuto di poterlo approvare, senza arrivare a dire che non lo approvava a causa di questioni aperte, ma solo in quanto aveva dato delle direttive di carattere generale che ha ritenuto non fossero state esaurientemente osservate dagli organi dell'INPS.

Il presidente allora ha sospeso questo piano e sin dal giorno seguente sono in corso trattative presso il Ministero dell'economia per rivedere tutta la faccenda perché, mentre all'inizio si parlava di una cessione in toto del patrimonio alla società costituita da Invimit, in seguito le norme sopravvenute dal 2014, soprattutto il decreto Sblocca Italia, hanno usato una diversa dicitura, stabilendo che, anche nel caso in cui gli immobili del patrimonio dell'INPS fossero stati ceduti a Invimit, dovessero essere tutelati tutti i conduttori delle unità abitative. Si è pensato allora di dividere il patrimonio dando la parte libera da ex cartolarizzazioni, non occupata, non soggetta a contenzioso, a Invimit secondo programmi da attuare, e lasciando invece l'altra parte in capo all'INPS, in modo da dirimere tutte le controversie.

Il contenzioso deriva in massima parte dalla qualifica di pregio dell'immobile, quindi è una cosa importante perché da questo dipende il prezzo di vendita. In questi giorni ci sono delle riunioni al Ministero dell'economia, perché è necessaria una norma esplicativa che dica che si può suddividere. In caso contrario dovrà essere ceduto il patrimonio a Invimit.

Se si raggiunge questo risultato, si potrebbe forse accelerare il processo.

PRESIDENTE. Vi ringraziamo moltissimo, avremo modo di incontrarci ulteriormente nel corso dei nostri lavori, anche sulla base della lettura del corposo materiale che avete lasciato agli atti.

Dispongo che la documentazione prodotta sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 15.20.

ALLEGATO