Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione del presidente dell'Associazione degli enti previdenziali privati (ADEPP), Alberto Oliveti.

Di Gioia Lello , Presidente ... 3 ,

Oliveti Alberto , presidente dell'Associazione degli enti previdenziali privati ... 3 ,

Di Gioia Lello , Presidente ... 5 ,

Oliveti Alberto , presidente dell'Associazione degli enti previdenziali privati ... 5 ,

Di Gioia Lello , Presidente ... 7 ,

D'Adda Erica ... 7 ,

Galati Giuseppe (Misto-ALA-MAIE) ... 7 ,

Morassut Roberto (PD) ... 8 ,

Oliveti Alberto , presidente dell'Associazione degli enti previdenziali privati ... 9 ,

Di Gioia Lello , Presidente ... 11

ALLEGATO: Documentazione prodotta da ADEPP ... 12

PRESIDENZA DEL PRESIDENTE

LELLO DI GIOIA

La seduta comincia alle 8.40.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del presidente dell'Associazione degli enti previdenziali privati (ADEPP), Alberto Oliveti.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei fondi pensione e casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, l'audizione del dottor Alberto Oliveti, presidente dell'Associazione degli enti previdenziali privati (ADEPP). Avverto che il dott. Oliveti è accompagnato dal dottor Francesco Verbaro, responsabile coordinamento dell'ADEPP.

Oggetto della odierna audizione sarà soprattutto lo schema di decreto sugli investimenti delle casse previdenziali. Abbiamo necessità di conoscere quale sia l'opinione dell'ADEPP in merito, anche perché oggi pomeriggio avremo l'audizione di rappresentanti del MEF per trattare alcuni aspetti. Per quello che ci riguarda, infatti, ci sembra che ci siano determinati punti da chiarire.

Darei subito la parola al dottor Oliveti, per la sua relazione introduttiva.

ALBERTO OLIVETI, presidente dell'Associazione degli enti previdenziali privati. Buongiorno a tutti. Per discutere dello schema di decreto del MEF recante «Disposizioni in materia di investimenti delle risorse finanziarie degli enti previdenziali», credo che sia necessaria una premessa: parlare delle risorse finanziarie degli enti previdenziali.

Si tratta di enti previdenziali di previdenza obbligatoria, di primo pilastro, quindi le risorse finanziarie sono i contributi versati obbligatoriamente dagli iscritti e la redditività del patrimonio, che è fatto dai contributi versati dagli iscritti ed è stato messo a garanzia del pagamento delle prestazioni e della tenuta del sistema nel tempo, della sostenibilità, stante il decreto legislativo di privatizzazione n. 509 del 1994 e il successivo n. 103 del 1996.

Queste risorse finanziarie sono in realtà i contributi degli iscritti, finalizzati al pagamento delle prestazioni previdenziali, quindi pensioni ed assistenza. Ultimamente l'assistenza è intesa anche all'interno di un concetto di welfare professionale, finalizzata cioè alla tenuta del mondo lavorativo dei professionisti, in maniera da poter garantire la continuità dei flussi contributivi.

A questo punto, dunque, tali risorse costituiscono anche l'impegno di debito previdenziale che le Casse hanno nei riguardi della propria platea di iscritti che vivono di un patto tra generazioni subentranti, per il quale chi lavora sostanzialmente contribuisce al mantenimento di chi ha lavorato, nella logica previdenziale.

È chiaro che questi investimenti devono tenere conto della loro natura di garanzia Pag. 4di prestazioni di rango costituzionale e devono essere attuati in una logica di protezione del capitale, al di fuori di assunzioni di rischi speculativi che non rispondono alla finalità istitutiva delle Casse che mi onoro di rappresentare.

Lo schema del decreto del MEF correttamente intende portare avanti dei principi di regolazione delle modalità quantitative e qualitative dell'investimento previdenziale finanziario di questa massa di contributi e patrimoniale. Da questo punto di vista, quindi, è chiaro che i criteri di trasparenza, riferimento alle migliori pratiche del mercato e alla logica positiva dell'investimento devono essere tenuti presenti.

Quindi, condividiamo in pieno la logica sottostante all'indirizzo. Abbiamo una valutazione positiva di alcuni punti fondanti, tipo quello di scegliere una banca depositaria unica per evidenti economie di scala e controllo dei flussi, in maniera più diretta, più immediata.

Nella logica della trasparenza, condividiamo il percorso della scelta dei gestori indiretti, a cui le Casse si stanno affidando sempre di più. Negli ultimi anni si sta spostando il trend dell'investimento: dalla gestione diretta, a quella indiretta, mediante investitori specializzati. Questa ci sembra una logica corretta, che deve essere costantemente riferita alle migliori pratiche.

Qualche perplessità pratica ci lascia la scelta, mediante gara ad evidenza pubblica europea, dei gestori indiretti, non per il principio della trasparenza, della correttezza e dell'evidenza, ma per il principio del confronto con il mercato, in cui, nella logica di investimento finanziario, deve andare. Quando si fa un investimento, infatti, bisogna sempre pensare anche alla sua uscita. Scegliere mediante gara significa avere determinati tempi di fronte e spesso anche dei ricorsi.

Inoltre, qualche investitore può venire da legislazioni diverse rispetto a quella nazionale e quindi, nel confronto, può avere qualche problema di interpretazione. Penso, ad esempio, all'esperienza che ho nella fondazione Enpam dove, già dal 2011, abbiamo portato una riforma della governance del patrimonio. Sostanzialmente, separiamo gli investitori dai controllori e abbiamo inserito un meccanismo per il quale abbiamo il controllo del rischio, mediante la scelta, tramite gara europea, di un risk manager, e la definizione degli investimenti, mediante la scelta, tramite gara europea, di un investment advisor. Tuttavia, abbiamo difficoltà a completare questo percorso, stante la lungaggine tecnica alla quale siamo sottoposti; questo per un modello proceduralizzato.

Se nell'ambito dei singoli investimenti questo percorso analitico, che spesso si rivela abbastanza lungo e con la possibilità di avere di ricorsi, dovesse sostanziarsi, secondo noi creerebbe dei problemi potenziali in entrata per definire un gestore indiretto. Tuttavia, anche una volta che si definisse che un gestore indiretto, pur operando tecnicamente in maniera corretta, non dovesse portare risultati in termini di creazione di valore che ci si aspetta e che fanno da riferimento, da benchmark, come si potrebbe uscire da questo rapporto? Ci sono dei contratti in essere? Come si interrompono i contratti? Bisogna fare una nuova gara?

L'impressione è che, fermi restando i principi di trasparenza, prevedibilità e tracciabilità che devono essere perseguiti nell'interesse della contribuzione degli iscritti, un sistema che potrebbe diventare rigido, potrebbe anche creare dei problemi soprattutto in uscita dall'investimento, se questo non venisse ritenuto portatore di quel naturale valore che deve prevedere.

Sento di fare un ulteriore passaggio sul concetto dei derivati, a cui vorrei aggiungere l'aggettivo famigerati. I derivati, tecnicamente intesi, sono prodotti di investimento decorrelati dall'andamento dei mercati, quindi hanno una funzione protettiva, dal punto di vista meramente tecnico. Sono un paracadute che, in un portafoglio diviso a 360 gradi, ha lo spazio per garantire sulle fluttuazioni di mercato, essendone appunto decorrelati. Dico questo, in termini meramente concettuali. L'uso che ne è stato fatto in passato, però, è stato praticamente a scommessa. Questo è il ricordo e ormai Pag. 5l'accezione comune del concetto di derivato.

Quindi, ben venga il concetto di derivato nella sua accezione logica e tecnica, ma è chiaro che opponiamo un rifiuto assoluto a prodotti derivati, usati come negli ultimi anni, perché non sono minimamente coerenti con le finalità istituzionali delle Casse di previdenza.

Vengo alla mia affermazione. Voglio riportare i principi della privatizzazione. Oltre venti anni fa, delle Casse furono privatizzate. La privatizzazione esitò sostanzialmente in uno scambio, cioè nel non far più carico sui conti dello Stato da parte delle Casse in termini di fiscalità generale, ottenendo in cambio dei mezzi privati di gestione, quindi di tipo organizzativo, amministrativo e contabile, ovviamente finalizzati al perseguimento di una finalità pubblica indiscutibile (previdenza e assistenza) con dei meccanismi di controllo e vigilanza di tipo pubblicistico, che garantissero il contribuente obbligato della qualità e del buon fine del suo investimento.

Da questo punto di vista, questo schema va rispettato: mezzi privati, attività di tipo privatistico, che denotano la caratteristica giuridica delle fondazioni, però ovviamente finalizzate al perseguimento di un fine pubblico. È corretto avere una vigilanza e un controllo che, come fu detto in passato, garantiscano dell'utilità pubblica dell'investimento e che perseguano la valutazione del risultato di queste attività di tipo privatistico. Abbiamo qualche problema in più quando vediamo che invece l'andamento di questo sistema di controllo e vigilanza tende a sfociare in campi gestionali. A questo punto, riteniamo che lo spirito originario possa venire modificato.

Oggi siamo sottoposti a tanti controlli. Sono arrivato a enumerare dodici livelli di controllo di tipo pubblico e privato. Crediamo che la vigilanza e il controllo siano opportuni, ma probabilmente devono essere più che semplificati, coordinati chiaramente nelle loro funzionalità di tipo regolatorio, ispettivo, valutativo e finanziario.

Allo stesso tempo, penso che debba essere ripartita anche la natura privatistica dell'attuazione dei mezzi operativi per perseguire il fine pubblico, perché se di fatto arriviamo a una gestione comune perdiamo l'obiettivo originario del legislatore.

Tale obiettivo ha fatto sì che le venti Casse, a venti anni di distanza, stiano tutte meglio di quando erano pubbliche; che non sia mai fallita una Cassa e quindi non ci siano problemi dal punto di vista del fallimento, come invece qualcuno ha riportato; e che si sia creato un valore patrimoniale importante, almeno otto volte tanto quello della partenza. In proposito, ribadisco che tale valore nasce dall'efficace messa a reddito dei contributi. Se si è creato questo valore, significa che le Casse hanno dimostrato una loro capacità gestionale, al di là di qualche episodio critico, peraltro presente a tutti i livelli.

Insomma, riteniamo che l'esperienza di queste Casse sia virtuosa e da proporre. Le Casse oggi rappresentano gli interessi di un milione e mezzo di liberi professionisti, occupano mezzo milioni di dipendenti, aggettano sul 10 per cento del PIL nazionale, producono tutele di tipo welfare professionale per 500 milioni di euro e pagano fiscalità nazionale per 500 milioni di euro nella loro storia, nonostante non possano ricorrere alla fiscalità generale, ai saldi della finanza pubblica.

Ci auguriamo che i decreti di controllo legittimo della modalità di investimento si riferiscano costantemente alle migliori pratiche e alle migliori evidenze del mercato, ma anche possano continuare in questa filosofia di mezzi privati per perseguire il fine pubblico, garantiti da un controllo e una vigilanza definita pubblicistica, che talvolta vediamo un pochino essere contraddetti da certe proposte che vanno in senso contrario.

PRESIDENTE. Se vuole darci anche qualche informazione sulle nuove iniziative dell'ADEPP, le saremmo grati.

ALBERTO OLIVETI, presidente dell'Associazione degli enti previdenziali privati. Presidente, mi dà un'occasione importante. Sono presidente dell'ADEPP praticamente da tre mesi. Nell'approcciarmi a questo sistema, ho ricordato alle Casse che, pur Pag. 6avendo varie dimensioni e varie problematiche, tutte affrontano i grandi cambiamenti che sono in corso: quello legato alla demografia per lo specifico, quello del mondo economico finanziario e quello dovuto, nelle libere professioni, dall'impatto con la rivoluzione digitale che sta portando ovviamente trasformazioni nel lavoro.

Non mi soffermo su questo aspetto, però ho ricordato la logica dell'evoluzione darwiniana, forse per ritornare alle mie radici di medico. L'evoluzione darwiniana ha insegnato che a sopravvivere sono le razze che hanno sviluppato più rapidamente la capacità di adattarsi al cambiamento, non dipendendo dalla dimensione o dalla numerosità dei componenti della razza stessa. Quindi, non preserva dall'estinzione essere grossi o numerosi, ma la capacità di un adattamento intelligente all'evoluzione dei tempi.

La proposta che ho portato nelle Casse, grandi o piccole che siano, è stata quella di perseguire, per le proprie linee interne, raccordi funzionali per aree omogenee, per trovare economie di scala e sinergie di scopo e rendere più efficace la loro singola attività, nella tutela specifica dell'intercettazione delle esigenze delle proprie basi, quindi mettendo a confronto da un lato la capillarità della capacità di intercettare i bisogni e dall'altro la complessità del sistema.

Ho proposto, ricordando un tema di saggezza, l'acronimo WISE, termine inglese per la parola saggio, che vuole dire: Welfare, Investimenti, Servizi ed Europa. Dico welfare perché riteniamo che dare un'assistenza strategica ai nostri professionisti preservi la tenuta dei patti generazionali di ogni singola cassa, che sono l'albero motore del movimento di ogni singola cassa, della sua sostenibilità e adeguatezza.

Gli investimenti possono tutelare la qualità e la quantità del lavoro, perché da questi nascono i flussi contributivi. Pertanto, si presta un'estrema attenzione alla formazione, alle criticità lavorative e al genere. Oggi conciliare la posizione lavorativa con l'essere madre e moglie è una problematica evidente, sulla quale non mi soffermo tale ne ritengo l'evidenza.

Le differenze di tipo geografico presenti nella nostra Italia tra il nord e il sud e le differenze tra le generazioni più anziane e quelle più giovani credo che meritino questo nostro sforzo di welfare. Abbiamo già destinato 500 milioni al welfare professionale, ma vogliamo proprio intraprendere il percorso della tutela dei giovani professionisti, in termini di rischi professionali di tipo biometrico, di rischi legati alle responsabilità professionali e di rischi legati alla difficoltà di accedere al credito per investire nella propria professionalità.

Quanto agli investimenti, siamo profondamente convinti di essere potenzialmente un motore di sviluppo del nostro Paese, quindi crediamo che la nostra attività di pagare pensioni e assistenza, centrandoci sul lavoro che genera i contributi, sia in linea con l'interesse della nazione di vedere un recupero del sistema Italia.

Siamo convinti della validità della nostra proposta di modificare la modalità di investimento a sostegno del Paese. A questo proposito, faccio un inciso. Da tempo sosteniamo il Paese. Circa il 60 per cento dei nostri investimenti oggi, fotografati, sostengono il sistema Italia. Abbiamo circa 75 miliardi di euro delle Casse e più del 60 per cento sono investiti in Italia.

In risposta all'adattamento e al cambiamento, crediamo di dover migliorare qualitativamente le modalità di questo investimento a sostegno al sistema Paese. Stiamo pensando ad aree di investimento che riguardano i servizi alla persona, alla collettività, alla green economy, alle biotecnologie e alle infrastrutture, quindi aree di attività che siano coerenti con gli interessi della tendenza allo sviluppo e con la ricerca della ripartenza del nostro Paese.

Per quanto riguarda i servizi, stiamo molto attenti alle economie di scala e alle sinergie, quindi stiamo adoperandoci intensamente all'interno dell'associazione per trovare aree comuni di attività. Ha poco senso moltiplicare per diciannove o per venti tutto un insieme di attività, ma stiamo cercando, in maniera autonoma, condivisa e cooperativa, di trovare piattaforme comuni di attività attualmente in corso. Pag. 7

È presente con me il senior advisor dell'associazione ADEPP che, se volete, vi racconterà tecnicamente l'attività che stiamo facendo per trovare servizi comuni.

Riteniamo che le piattaforme di servizi non debbano essere finalizzate solo alle economia di scala, ma debbano riguardare almeno altre due aree, la prima della quali è quella della formazione.

Dobbiamo dare servizi per una formazione che sia quanto più rispondente possibile alle esigenze mutevoli e flessibili dei nostri mercati del lavoro, che in modo evidente stanno sentendo il cambiamento, anche nella comparazione con l'Europa; e di qui la quarta lettera dell'acronimo, ossia le «E» di Europa. Stiamo cercando servizi formativi da poter utilizzare insieme, intercettando anche i fondi finalizzati a livello europeo.

Da ultimo, stiamo perseguendo una piattaforma di comunicazione che abbia la capacità di raccontare alle nostre basi di iscritti – e sono un milione e mezzo – ai nostri operatori e a tutti gli stakeholder, come si suole dire, di questo sistema, la funzione di queste Casse. Abbiamo l'impressione, da certe iniziative, che forse non sia completamente compresa la potenzialità in termini di riferimento nelle aree di welfare e servizi delle Casse, da non intendere solo, secondo la considerazione purtroppo predominante, come possessori di patrimonio da mettere a servizio del sistema.

PRESIDENTE. Do la parola ai colleghi che intendano intervenire per porre quesiti e formulare osservazioni.

ERICA D'ADDA. Mi soffermo su un aspetto preciso, sul quale vorrei conoscere il suo punto di vista perché mi ha preoccupato molto e mi ha fatto rimbalzare sulla sedia. Mi riferisco alla questione dei derivati.

Sono assolutamente d'accordo con una politica di investimento e lei ha fatto molto bene a introdurre il concetto di formazione perché, con il mondo che si evolve, è straordinariamente importante.

Mi auguro che esistano derivati adeguati. In astratto si potrebbe non avere nulla da ridire. Personalmente purtroppo li ho seguiti, perché il mio Comune li ha fatti e devo dire che fra i tanti non sono stati i peggiori. Li ho studiati attentamente, anche se non sono un esperto del settore, e devo dire che mi si accappona la pelle. Intanto, infatti, subiscono la flessione del mercato. Chi li ha fatti ed è entrato dentro questa crisi ha pagato un prezzo altissimo. Il mio Comune, pur avendone fatto uno dei meno peggio rispetto a quello che c'era in giro, in effetti ha soltanto pagato.

Sappiamo dove sono i fori competenti, ma c'è una cosa in particolare che non sono mai riuscita a far dire alla stampa – cominciano a dirla adesso, quando si sono accorti del danno che è stato fatto – ossia come si esce dai derivati. Il costo è assolutamente proibitivo. Sto parlando di un comune di medie dimensioni, sui 100.000 abitanti, ma non voglio nemmeno pensare come si possa uscire da un derivato, nel momento in cui non lo si ritenga più adeguato alla propria forma di investimento, in una struttura come la vostra.

Pongo questa domanda perché mi devono ancora far vedere che esistono obiettivamente dei derivati tali per cui non dico che ci debba guadagnare solo una parte, ma almeno entrambe le parti. Tenete conto che per tutti i derivati, l'advisor, il controllore, è sempre legato a una delle due parti e mai alla parte che fa l'investimento per trarne beneficio.

Vorrei quindi sapere la sua opinione su questo punto.

GIUSEPPE GALATI. Innanzitutto, come ha già fatto il presidente, porgo i miei auguri al presidente Oliveti che parte con questa nuova esperienza sull'ADEPP, estremamente rilevante.

Svolgerò alcune considerazioni che approfondiremo nella seduta pomeridiana col MEF. Il tema di fondo è come questa regolamentazione sia in grado di garantire, nel contempo, la sicurezza e il rendimento degli investimenti.

Il presidente Oliveti ha ricordato che le Casse, dalla loro privatizzazione, hanno realizzato quasi otto volte il loro patrimonio ed effettivamente la loro ricchezza, la loro liquidità è importante, ma dall'analisi Pag. 8che stiamo svolgendo sui vari bilanci, è evidente che ci sono anche aspetti di criticità, soprattutto nell'ambito della gestione del rischio.

In molte Casse infatti si riscontrano gestioni ampiamente sottoperformate. Soprattutto, in molti casi, non c'è evidenza di eventuali interventi correttivi successivamente adottati. Faccio un esempio. La Cassa forense ha una significativa esposizione valutaria, superiore al 10 per cento, e una rilevante presenza di fondi obbligazionari e con basso rating, così come l'ENPAIA ha una scarsa diversificazione e un elevato rischio del credito, con presenza di obbligazioni non investment grade oltre il 16 per cento, un livello anche superiore a quello fissato in delibera, ma questo sarà oggetto del lavoro che questa Commissione mi ha affidato come relatore.

Questo è il punto di fondo dell'analisi che dobbiamo fare anche attraverso il decreto in oggetto. Vorrei utilizzare la presenza dal presidente Oliveti, che ci ha dato un parere sul decreto, che oggi completeremo e poi ovviamente la Commissione si determinerà, per svolgere alcune considerazioni.

Dalla sua istituzione, nel 1996, l'ADEPP svolge un importante ruolo di raccordo, di rappresentanza di interessi comuni, di sviluppo di strategie e di accrescimento di opportunità del cosiddetto secondo welfare, integrativo.

Le difficoltà che abbiamo in termini di sostenibilità e stabilità finanziaria, che ci ha ricordato anche il presidente dell'INPS, confermano la necessità di una evoluzione dell'attuale sistema di previdenza obbligatoria, con un'incentivazione progressiva della previdenza integrata. Del resto, è un orientamento che questa Commissione ha mantenuto sin dall'avvio, non come una scelta tra un ventaglio di opzioni, ma probabilmente come l'unico epilogo possibile per favorire una svolta del sistema previdenziale.

Vorrei conoscere il parere del presidente sulle ipotesi di istituzionalizzazione di un ruolo di coordinamento e rappresentanza degli interessi degli enti privatizzati ad esempio attraverso un'agenzia, un ente pubblico strumentale, oppure un istituto di autonomia amministrativa che, nel rispetto dell'autonomia gestionale degli enti privatizzati, possa dare un impulso sinergico al processo di riforma del welfare che punti allo sviluppo della previdenza complementare.

Vi poi un'ulteriore questione che vorrei ricordare e sulla quale vorrei avere un'analisi del presidente. Recentemente, ADEPP e Euromedia hanno svolto una ricerca circa la conoscenza della realtà degli enti previdenziali da parte del mondo politico e istituzionale. È un'analisi interessante, perché ovviamente c'è una scarsa propensione della politica a valutare queste grandi opportunità. Come lei ben sa, però, presidente, questa Commissione invece – bisogna darne atto – fin dall'inizio è diventata un interlocutore istituzionale serio, nel senso che con la presente indagine vogliamo proprio dimostrare questo punto.

Lei ha avanzato la proposta del dirottamento di 80 milioni di credito di imposta per gli enti di previdenza, a parziale compensazione dell'aumento impositivo sugli elementi finanziari; somma che, a causa di problemi di natura tecnica e amministrativa si ritiene difficilmente esigibile. Ecco, vorrei da lei un'analisi su questa questione e un'illustrazione più ampia di questa finalità per verificare come il nostro lavoro possa essere utile anche a questa definizione.

ROBERTO MORASSUT. Intanto grazie per la relazione. Nel documento che ci avete sottoposto, che è un po' una radiografia generale dello stato patrimoniale del mondo delle Casse e degli enti, ci sono alcuni dati interessanti che però sono complessivi, compilativi della situazione generale.

In questa Commissione abbiamo avuto, in passato, alcuni momenti di discussione e di analisi sullo stato di salute di alcune Casse, da Enasarco a Enpaia. In particolare, ci siamo soffermati nei momenti più critici della storia recente di questi enti, sulla natura di alcuni investimenti, soprattutto mobiliari, fatti in passato da queste Casse che hanno determinato situazioni di Pag. 9criticità e perfino di tenuta, in prospettiva, degli enti stessi.

La mia domanda è se è possibile avere un quadro più di dettaglio e focalizzato su alcune di queste situazioni, in relazione al dato che ci illustrate di fondi che, per quote rilevanti – parliamo di circa 25 miliardi di patrimonio, se non leggo male – sono investiti o indirizzati su titoli non domestici.

Inoltre, vorrei sapere se abbiamo un aggiornamento più specifico, anche in relazione alle decisioni che verranno prese all'interno del provvedimento, sullo stato di salute e sicurezza di alcune di queste Casse rispetto allo smaltimento dei titoli e degli investimenti fatti in passato, che hanno determinato parecchi problemi.

ALBERTO OLIVETI, presidente dell'Associazione degli enti previdenziali privati. Rispondo alla senatrice D'Adda per prima cosa dicendo che condivido in pieno la sua impostazione.

I derivati, intesi come quegli strumenti utilizzati un po' da tutti in passato – dai comuni, come ricordava lei, dalle Province, da Bankitalia, dal Governo italiano e anche dalle Casse – sono una esperienza nella quale non vogliamo ritornare. Per quanto riguarda le Casse, i derivati intesi in quel senso non hanno nessun senso previdenziale.

Rappresento la Cassa più grossa e abbiamo anche noi una storia di derivati. Debbo dire che anche noi siamo stati fortunati, ma ciò non vuol dire. Mai più faremo prodotti di questo genere, perché tutto il nostro portafoglio di derivati l'abbiamo chiuso quasi completamente recuperando interamente il capitale e un 2 per cento annuo circa. Ad ogni modo, sono prodotti che non devono riguardare la previdenza obbligatoria e come ho detto condivido in pieno quanto affermato in precedenza. Il concetto tecnico di derivato, tuttavia, in realtà è altro rispetto alla sua applicazione pratica della quale stiamo parlando.

Vengo ora alle osservazioni dell'onorevole Galati. Per quanto riguarda le sinergie, l'ADEPP è un'associazione, quindi crediamo che al nostro interno dovremmo trovare gli strumenti operativi per poter mettere a sistema le esperienze positive delle Casse e trovare all'interno di questa associazione le risposte, in una logica comune di alcune problematiche singole, atteso che l'autonomia delle singole Casse ci obbliga a rispettarla totalmente all'interno di un'associazione volontaria. Di conseguenza, noi facciamo delle proposte, ma poi le singole Casse se vogliono le recepiscono e se non vogliono non le recepiscono. Questo varrà per esempio per i contratti collettivi nazionali di lavoro e le sinergie di attività.

Si parlava di un'agenzia. Sostanzialmente, alla fine della nostra proposta, ci proponiamo come agenzia nei riguardi dell'intera platea di Casse che rappresentiamo nell'associazione. La lettera «S» dell'acronimo WISE ha la finalità di trovare sinergie comuni.

Ci siamo dati delle attività – poi magari posso cedere la parola al professor Verbaro che sta seguendo specificamente il settore – ci stiamo confrontando con tutti i direttori generali e con tutti i direttori finanziari per quello che riguarda l'investimento finanziario e cerchiamo di analizzare le situazioni, di assumere il rilievo dei bisogni e delle problematiche per cercare di proporre soluzioni comuni. Questa è la funzione di agency che cerchiamo di perseguire.

Ci sono dei lavori molto intensi sia in termini di servizi e piattaforme comuni, sia in termini di rapporto con le nostre strutture di dipendenti e crediamo di poter operare in maniera propositiva secondo le finalità dell'associazione, che però rispetta l'autonomia delle singole Casse legate alle proprie regole istitutive.

Si ricordava prima la ricerca di Euromedia e mi si chiedeva il destino degli 80 milioni finalizzati al credito d'imposta. Ebbene, noi siamo Casse previdenziali. Il nostro è un patrimonio finalizzato a pagare la previdenza e chiaramente ricevere una tassazione del 26 per cento, ossia quella che viene fatta a chi investe in campo finanziario per corretta speculazione, ci sembra poco adeguato alla nostra finalità istituzionale, anche nella comparazione con gli altri Pag. 10Paesi europei, come sottolineiamo da tempo.

Il fatto di avere ricevuto, nell'ambito di un perimetro direi interessante e corretto di investimenti, la possibilità di avere un credito d'imposta fino alla concorrenza massima di 80 milioni, che significa investire più di un miliardo, 1,3 miliardi, per poterlo raggiungere tutto, con una riduzione dal 26 al 20 per cento, ci sembra un buon percorso, sia per il perimetro di attività coerenti svolte, sia per il fatto che siamo controtendenziali rispetto a un aumento di tassazione che ci equipara agli speculatori finanziari.

L'esigibilità pratica di questi 80 milioni ha dei problemi. Abbiamo problemi di concetto di investimento prevalente: se debba essere considerato l'intero investimento su base annuale, su base totale, o solo il suo tiraggio da parte delle Casse. Insomma, ci sono tutta una serie di difficoltà applicative su cui ci piacerebbe avere chiarezza, anche perché le sanzioni sono certe in caso di non rispetto.

D'altro canto, ho fatto una proposta che va nel senso della solidarietà di sistema. Ogni Cassa, e le Casse nel loro insieme, fanno assistenza – non sto parlando di assistenza strategica, ma di un'assistenza puntuale verso le criticità, cioè l'assistenza che è prevista insieme alla parola pensioni, per definire il perimetro della previdenza – alle criticità, quindi all'insussistenza e all'indigenza e oggi le prestazioni che facciamo, ognuno col regolamento delle Casse, sono soggette a fiscalità. Riteniamo dunque che, essendo prestazioni assistenziali pure, riconosciute e legittimate, possono concorrere eventualmente a una defiscalizzazione di scopo, perché sono prestazioni che facciamo in funzione della parte, chiamiamola debole, delle nostre platee e quindi sottoporla a fiscalità ci sembra quasi una contraddizione in termini.

Peraltro, se non esistessero le Casse, questo problema di aiuto all'indigenza, al bisogno assistenziale, sarebbe a carico dello Stato. Quindi, se sono finanziati 80 milioni che oggi, dal punto di vista pratico, sono praticamente inesigibili per complessità applicative, mentre ne apprezziamo la finalità, potremmo pensare anche a eliminare una contraddizione nei fatti, che è quella di prevedere assistenza a carico della collettività per l'indigenza e nello stesso tempo sottoporlo a tassazione. Questo era il senso del mio intervento.

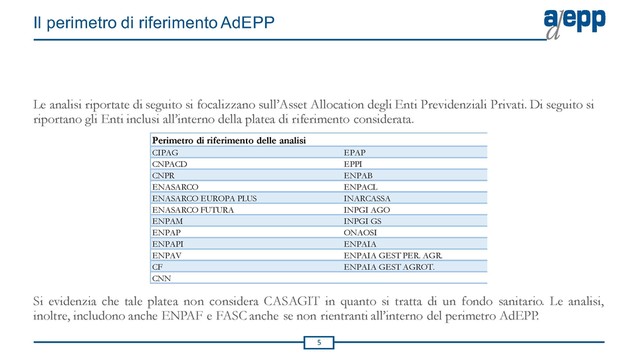

Vengo all'onorevole Morassut; l'obiettivo del lavoro che abbiamo presentato era in logica ADEPP. La logica che sottendeva a questo nostro primo lavoro era quella di dire: «Fotografiamo il sistema ADEPP negli investimenti, diciamo che siamo già nel sistema Italia, nelle misure riportate, e proponiamo di qualificare il nostro investimento». Non c'era l'obiettivo di analizzare le criticità delle singole casse, anche perché queste sono rilevate dal lavoro della Covip che è stato base anche del nostro lavoro, ma che aveva una finalità diversa; le schede Covip rappresentano le criticità operative delle singole Casse.

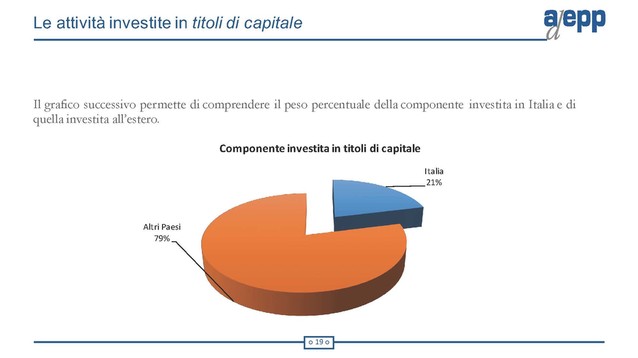

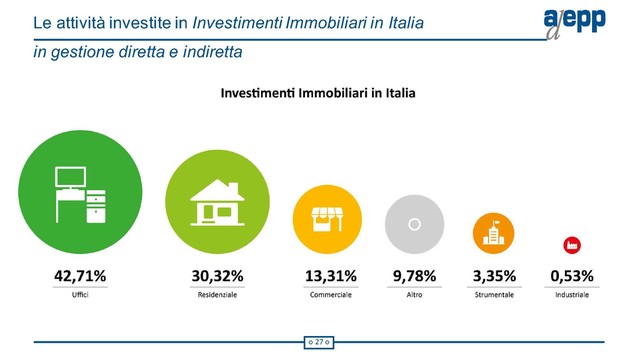

Per quello che riguarda il portafoglio di asset allocation degli investimenti delle Casse, a pagina 8 del documento che abbiamo prodotto, in una torta, sono espresse le ripartizioni. In questo ambito, vediamo che la componente più grossa è quella dei titoli di Stato e degli OICR non armonizzati, al cui interno ci sono degli investimenti immobiliari, mediante fondi immobiliari. Che una quota parte degli investimenti, soprattutto obbligazionari, siano fuori dall'Italia credo che sia comprensibile, perché il peso dei mercati è internazionale.

Come Cassa che rappresento, ma direi anche come sistema Casse, siamo stati molto attenti a perseguire logiche di investimento in replicazione passiva degli indici ed è chiaro che, andando verso i grandi agenti internazionali che gestiscono con economie di scala gli investimenti, ci siamo affidati, mediante gare, a provider internazionali.

Da questo punto di vista, una certa quota di investimento è fuori dall'Italia, anche perché siamo chiamati, nell'investimento finanziario, a ripartire correttamente il rischio e la concentrazione. I nostri advisor ci invitano a diversificare, perché nella diversificazione c'è il massimo di Pag. 11garanzia possibile percorribile per evitare la concentrazione del rischio.

PRESIDENTE. Presidente, la ringraziamo per la sua la relazione e le sue considerazioni. Dichiaro conclusa l'audizione e dispongo che la documentazione prodotta sia pubblicata in allegato al resoconto stenografico della seduta odierna.

La seduta termina alle 9.30.

ALLEGATO