Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione dell'Amministratore delegato dell'Arca sgr Spa, Ugo Loser.

Di Gioia Lello , Presidente ... 3

Loser Ugo , Amministratore delegato di Arca sgr Spa ... 3

Di Gioia Lello , Presidente ... 7

Puglia Sergio ... 8

Galati Giuseppe (Misto-ALA-MAIE) ... 8

Loser Ugo , Amministratore delegato di Arca sgr Spa ... 8

Galati Giuseppe (Misto-ALA-MAIE) ... 8

Di Gioia Lello , Presidente ... 8

Barbieri Ripamonti Antonio , Responsabile del servizio sviluppo previdenza complementare e istituzionali di Arca sgr Spa ... 8

Di Gioia Lello , Presidente ... 9

Barbieri Ripamonti Antonio , Responsabile del servizio sviluppo previdenza complementare e istituzionali di Arca sgr Spa ... 9

Di Gioia Lello , Presidente ... 9

Loser Ugo , Amministratore delegato di Arca sgr Spa ... 9

Di Gioia Lello , Presidente ... 11

Loser Ugo , Amministratore delegato di Arca sgr Spa ... 11

Di Gioia Lello , Presidente ... 12

Loser Ugo , Amministratore delegato di Arca sgr Spa ... 12

Di Gioia Lello , Presidente ... 12

Loser Ugo , Amministratore delegato di Arca sgr Spa ... 12

Di Gioia Lello , Presidente ... 12

Loser Ugo , Amministratore delegato di Arca sgr Spa ... 12

Di Gioia Lello , Presidente ... 13

ALLEGATO: Documentazione depositata dai rappresentanti di Arca SGR ... 14

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 14.45.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione dell'Amministratore delegato dell'Arca sgr Spa, Ugo Loser.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei fondi pensione e casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, dell'amministratore delegato e direttore generale di Arca sgr Spa Ugo Loser.

Avverto che il dottor Loser è accompagnato dal dottor Antonio Barbieri Ripamonti, responsabile del servizio sviluppo previdenza complementare e istituzionali di Arca sgr Spa.

UGO LOSER, Amministratore delegato di Arca sgr Spa Presidente, è un onore essere qui, e poter dire che cosa facciamo. Ringrazio tutti i presenti.

Cercherei di illustrare brevemente la relazione, di cui abbiamo distribuito un nostro elaborato. Sarei a disposizione poi per le domande che immagino ci saranno, particolarmente per quanto riguarda la sostenibilità degli investimenti previdenziali, e quindi del mondo della previdenza complementare, il terzo pilastro, eventualmente con qualche riflessione sul secondo pilastro, e i temi e i meccanismi di trasmissione, che a noi stanno molto a cuore, tra il risparmio previdenziale e l'economia reale, in particolare il finanziamento diretto delle aziende e delle infrastrutture del Paese.

Noi abbiamo seguìto nella stesura del documento che abbiamo predisposto la scaletta che ci era stata fornita per descrivere un po’ la storia, la caratteristica del nostro prodotto previdenziale, le caratteristiche dei mandati di gestione di prodotti previdenziali di terzi, che però noi gestiamo in delega, con un focus specifico sugli investimenti destinati al finanziamento diretto dell'economia reale.

Partiamo dal presentarci. Sono l'amministratore delegato di Arca sgr dal 2011, e prima ero consigliere del mondo Arca. Il mio collega, Antonio Barbieri, è responsabile della distribuzione dei prodotti previdenziali. Ha fatto gran parte della sua carriera all'interno di Arca sgr.

Arca è una delle prime sgr che sono state fondate in Italia. È stata costituita nel 1983. Abbiamo recentemente festeggiato sia i trent'anni dalla fondazione, con l'intervento del professor Prodi come esponente della Commissione europea, sia i trent'anni dei prodotti, con il presidente Trichet, a rappresentare invece la parte monetaria della nostra Europa.

Una prima considerazione interessante, guardando la storia di Arca, se posso permettermi questa digressione, è che in quell'occasione siamo usciti a premiare Pag. 4molti dei clienti che nel 1983 hanno sottoscritto i fondi Arca. Il fatto che la maggior parte di questi clienti fosse ancora tale dopo trent'anni dimostra come ci sia una grande enfasi sul risparmio a breve in Italia, ma in realtà gli obiettivi sono di medio-lungo periodo.

Oggi, Arca è anche stata un po’ alla ribalta dei media, delle cronache per l'interesse di molti investitori americani per il mondo del risparmio gestito italiano. Arca oggi è posseduta dalle banche popolari. Il gruppo BPER è l'azionista in maggioranza relativa alla Popolare dell'Emilia; la Popolare di Sondrio è il secondo azionista; anche le due Popolari venete sono oggi sotto i riflettori della cronaca, Veneto Banca e Banca Popolare di Vicenza; il residuale 6 per cento è detenuto da una serie di popolare minori, Popolare del Lazio, Valsabbina, San Felice e Valconca, Agricola Popolare di Ragusa, Piacenza e Popolare di Fondi.

A pagina 4 del documento, abbiamo indicato quelli che sono stati gli sviluppi più importanti di Arca. Direi che, per quanto riguarda quest'audizione, la pietra miliare è stata il 1998, con l'istituzione del fondo pensione aperto, e quindi con il decollo della previdenza complementare. A oggi, direi che dobbiamo focalizzarci su un'altra pietra miliare, il cambiamento dello stile di gestione della previdenza complementare. In un mondo di tassi negativi, che secondo i libri di economia non dovrebbero o potrebbero esistere, ma che sono una creazione artificiale, la gestione di lungo periodo diventa estremamente più complicata. Abbiamo rivisto, quindi, la politica di gestione di investimento di tutta la gamma dei prodotti previdenziali dei nostri comparti.

Fornisco alcuni numeri per inquadrare le nostre dimensioni e chi siamo. Siamo una piccola azienda, in realtà, perché abbiamo 100 dipendenti. Veniamo da un periodo di forte ristrutturazione, che aveva portato lo staff di Arca a essere di 77 dipendenti. Abbiamo avuto un tasso di crescita molto importante, come molte delle altre sgr in Italia. Nel 2011, avevamo 13 miliardi di asset in gestione, e oggi ne abbiamo 30 largo circa, poi dipende da che cosa fanno i mercati, perché quando perdono il 20 per cento si riducono le masse in gestione. Abbiamo essenzialmente fondi comuni distribuiti ai clienti retail tramite gli sportelli delle principali banche socie, oltre ad altre banche «partner», in particolare Carige, Popolare di Bari e altre, delle quali abbiamo comprato rami d'azienda e fondi comuni, che gestiamo noi.

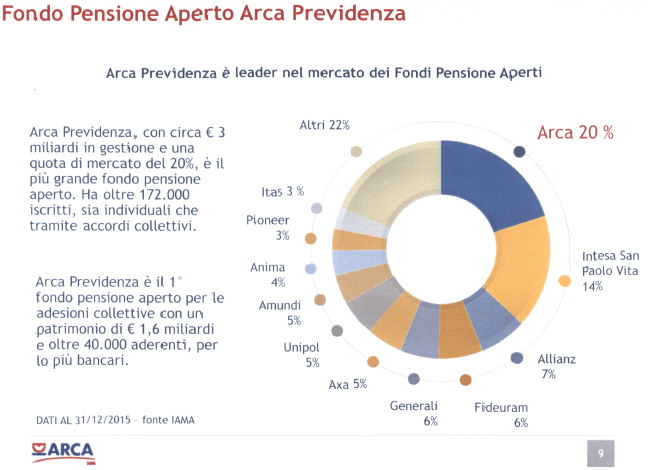

Abbiamo il fondo pensione aperto, sul quale ci focalizziamo oggi, che il più grosso in Italia, ma che rimane insignificante all'interno del panorama del risparmio gestito italiano, che oggi vale circa 1.850 miliardi. Il nostro fondo pensione aperto vale solo 3 miliardi, e questo già mette in evidenza le dimensioni degli asset previdenziali italiani. Tutti i fondi pensione medio-grandi in Olanda sono sopra i 100 miliardi. Questo mette i numeri in prospettiva, e chiaramente influisce sulla capacità di fare investimenti e fare la differenza con gli investimenti nell'economia reale. Gestiamo circa 2 miliardi per la clientela istituzionale, essenzialmente compagnie assicurative, altri fondi pensione che ci delegano alcuni comparti e fondazioni e casse di previdenza.

Arca, come molti dei nostri colleghi e concorrenti, si è ristrutturata quest'anno creando una struttura di holding e una di società operativa, con l'obiettivo da un lato di ottimizzare la struttura finanziaria, ma dall'altro, come non sfugge a nessuno, di proteggere e separare la gestione operativa degli asset gestiti da qualsiasi influenza e conflitto di interesse che può nascere in capo ai soci. Nella parte operativa, Arca fondi sgr, non siederanno quindi in consiglio i rappresentanti delle banche socie, che rimangono confinati a un ruolo di indirizzo strategico a livello di holding. Questo garantisce la totale indipendenza della gestione, che deve essere fatta esclusivamente nell'interesse dei sottoscrittori.

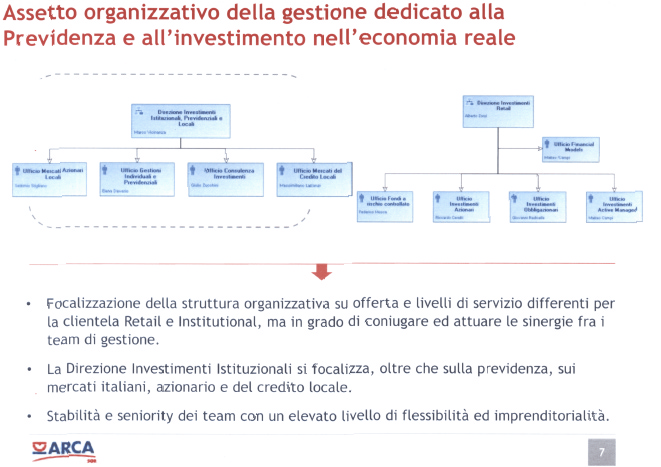

Come Arca abbiamo puntato al tema della previdenza e dell'economia reale in maniera molto spinta. Siamo gli unici attori sul mercato che hanno creato una divisione apposita per la gestione degli Pag. 5investimenti nell'economia reale collegati al mondo previdenziale. Abbiamo, quindi, due direzioni investimenti, una che si occupa della produzione dei fondi e dei mattoncini distribuiti sulle reti delle banche socie e delle banche partner, e una che si occupa di gestire il fondo pensione, i mandati istituzionali, dei cloni in molti casi del fondo pensione, e gli investimenti nell'economia reale, quindi l'azionario Italia e le PMI Italia.

Vista la lunga tradizione, abbiamo un team di eccellenza, soprattutto molto esperto, con molti anni di esperienza. Siamo un po’ più vecchi, per dirla in un altro modo, rispetto ai nostri colleghi di altre società.

Verrei ora a descrivere le caratteristiche del prodotto Arca previdenza. Arca previdenza è leader nei fondi pensione aperti. Come sapete, il fondo pensione aperto è un soggetto privato che gestisce asset previdenziali conferiti su base volontaria. Con queste caratteristiche si colloca, quindi, come elemento del terzo pilastro della previdenza, mentre il primo pilastro è la pensione pubblica, gestita da un soggetto pubblico e obbligatoria, quindi i contributi che tutti noi paghiamo. Il secondo pilastro, la contribuzione obbligatoria ma su soggetti privati, il grosso della previdenza nel resto del mondo, da noi di fatto non esiste. Poi possiamo discutere se sia una cassa, un soggetto privato o meno, ma si parla sempre di primo pilastro quando si parla di casse.

I famosi grossi fondi pensione americani, australiani, olandesi, che in realtà investono essenzialmente in infrastrutture e in società non quotate e hanno questi orizzonti di lungo periodo, sono tutti appartenenti al secondo pilastro. Questo serve a inquadrare dove ci collochiamo in termini di assetto istituzionale dell'industria della previdenza.

Abbiamo, come detto, circa 3 miliardi in gestione, 172.000 iscritti sia tra i colleghi dipendenti di Arca, di molte banche socie e di molte banche anche non socie, sia tra aziende che usano Arca previdenza come fondo pensione aziendale. Molte aziende del settore bancario, anche straniere, ci hanno selezionato. Alcune prestigiose istituzioni pubbliche hanno scelto Arca previdenza come veicolo previdenziale interno. Infine, abbiamo un certo numero di clienti prettamente retail, il classico artigiano che vuole costruirsi la sua pensione e sfruttare il vantaggio fiscale che questo dà, che va in banca e sottoscrive autonomamente il nostro prodotto. Chiaramente, ci sono classi diverse di commissioni e di quote del fondo pensione a seconda del canale e del prodotto venduto.

Sempre a pagina 9 del documento, abbiamo una mappa del mercato nel mondo dei fondi pensione aperti, gestiti da sgr. Si vedono le quote di mercato e un'estrema frammentazione già in questo caso del mercato. Se guardassimo ad altri Paesi, ci sarebbero tre o quattro che hanno in mano il mercato con dei numeri più importanti.

Quali sono i comparti che gestiamo ? Abbiamo un fondo pensione che si articola su quattro profili di rischio. Erano cinque, ma abbiamo dovuto eliminarne uno, e questo è un punto molto importante per noi. L'obiettivo TFR cerca di replicare con gli investimenti finanziari quella che potrebbe essere la rivalutazione del TFR lasciato in azienda da parte di un sottoscrittore, di un collega. Il nostro obiettivo rendita è, di fatto, un fondo obbligazionario, e quindi cerca di fare un po’ sopra l'inflazione, mentre l'obiettivo TFR non prevede tassi reali di crescita. Devo dire che abbiamo due comparti, equivalenti a comparti bilanciati, che si chiamano Crescita e Alta crescita, che differiscono per l'ammontare di azioni a livello di diversificazione su varie asset class.

Una caratteristica importante e obbligatoria del comparto obiettivo TFR è la garanzia data sul capitale per chi sottoscrive questo comparto. Non sfugge a nessuno che non è possibile più garantire la garanzia sul capitale matematicamente. Siamo in un mondo di tassi negativi e in cui ci sono delle commissioni di gestione: abbiamo dei costi, dei costi di banca depositaria pagati a terzi, dei costi di sistemi, compliance e così via. Di fatto, Pag. 6quindi, al momento siamo stati in grado di costruire a livello di comparto delle riserve molto importanti, per cui la garanzia sul capitale non ci preoccupa.

È chiaro che, se una situazione di tassi negativi dovesse perdurare per molto tempo e se, dall'altro lato, non fossimo più così sicuri della solidità dei titoli di Stato nei quali investiamo – non è scritto da nessuna parte che, come abbiamo sperimentato in Grecia, uno Stato sovrano euro non può ristrutturare il debito – strumenti per garantire la garanzia sul capitale non ne abbiamo. Non c’è una politica di investimento che può garantire il rimborso del capitale versato.

Questo è un cambiamento strutturale rispetto a quando i fondi pensione sono stati pensati. Lì c'era uno Stato sovrano con la sua banca centrale che poteva sempre garantire. Nella misura in cui si investiva in titoli di Stato, la garanzia del capitale c'era. Oggi accantoniamo nei bilanci di Arca una posta di bilancio e una riserva di capitale nel caso dovessimo far fronte, con il capitale di Arca, a perdite in cui siano incorsi i sottoscrittori. È chiaro che il capitale di Arca è limitato rispetto a questa possibilità nel futuro.

A pagina 11 del documento, come ci avevate chiesto, c’è un'articolazione degli obiettivi per la gestione di questi comparti. L'obiettivo di gestione del fondo pensione deve massimizzare il rendimento di ogni comparto coerentemente con il livello di rischio che si ritiene accettabile per ognuno di questi comparti. Il livello di rischio di alta crescita sarà decisamente superiore anche di un multiplo rispetto al livello di rischio di obiettivo TFR.

Quali sono gli strumenti ? Possiamo consentirci il lusso, a livello di fondo pensione, di investire in molti più strumenti rispetto a un fondo comune. Il fondo pensione è uno strumento più vantaggioso per il sottoscrittore rispetto a un fondo comune, in quanto possiamo investire in titoli con profili di liquidità decisamente più interessanti, ovvero rinunciamo alla liquidità per avere più rendimento. Su un fondo aperto questo tipo di strategia non è possibile. Se raffrontiamo, soprattutto ultimamente, i rendimenti del fondo pensione o dei fondi aperti, i fondi pensione hanno fatto mediamente meglio. Come si traduce, di fatto, questo concetto nell'effettiva asset allocation ?

A pagina 14, vedete la fotografia di che cosa facciamo. Abbiamo una percentuale di azioni nei mercati sviluppati, quelle che danno la volatilità crescente tra obiettivo TFR e alta crescita. Per poter garantire un rendimento positivo in un mondo di tassi negativi, anche il mondo obiettivo TFR ha una percentuale, seppur piccola, di azioni. Sono azioni selezionate sulla base del dividendo, della tranquillità, in relazione a tutto il mondo infrastrutture, utility e così via. In ogni caso, oggi con le obbligazioni da sole i rendimenti obiettivo del fondo non si possono raggiungere. La liquidità è al 7 per cento e, come vedete, il grosso sono obbligazioni di fatto governative, totalmente assenti per quanto riguarda alta crescita, che si focalizza sulle azioni e sulle obbligazioni societarie.

Da quest'anno, abbiamo aggiunto una percentuale dello 0,5 e dell'1 per cento per crescita e alta crescita di economia reale. Come potete vedere, il totale investito anche su un fondo di 3 miliardi in economia reale è oggettivamente pochino. Siamo a meno dell'1 per cento, e quindi abbiamo qualche decina di milioni su 30 miliardi. Con questi numeri non facciamo il piano Juncker da 300 miliardi, ne facciamo uno da 30 milioni. C’è una grande focalizzazione sul mondo italiano per quanto riguarda le obbligazioni. Oggi abbiamo forse quali italiani una percezione del rischio Italia inferiore a quella che hanno negli altri Paesi, e riteniamo quindi di sovrappesare la componente BTP, che ha un ritorno positivo.

A pagina 16, avete una tabella dell’asset allocation strategica su come, rispetto a questi obiettivi, ci muoviamo. Abbiamo una componente importante sia di emerging market tendenzialmente nel futuro di componente di economia reale tra il 10 e il 15 per cento. Se prendiamo i fondi del secondo pilastro, i grossi colossi mondiali, la componente di economia reale è mediamente del 25. Verremmo, quindi, sempre Pag. 7sottopesati rispetto a questa componente, ma l'1 per cento non sarà più irrilevante come adesso.

A pagina 17, illustriamo i risultati di gestione ottenuti nel 2015. Direi che sono estremamente lusinghieri, in quanto raffrontati con i fondi comuni, quindi i fondi che non possono investire in strumenti illiquidi, sono molto superiori. In realtà, l'equivalente dei comparti crescita e alta crescita, visti i mal di pancia del mercato cominciati a dicembre, poi precipitati a gennaio, sono mediamente negativi. Noi, invece, abbiamo nel 2015 rendimenti positivi per tutti i comparti in essere. Vediamo come altro dato importante che il risultato sia cumulato sia medio sui cinque anni è di tutto rispetto, e come su cinque anni al maggiore rischio è corrisposto un maggiore rendimento: crescita ha fatto 39, alta crescita ha fatto 45, quindi quasi un 20 per cento di più.

I rendimenti netti relativi alla quota C, quelli che ottiene il signore privato che va presso uno sportello bancario a sottoscrivere la sua quota, sono illustrati a pagina 18. I rendimenti che ottiene il collega che aderisce tramite la propria direzione del personale, o comunque la sottoscrizione di una classe collettiva, che quindi non deve pagare lo sportello, l'impiegato e la banca che gli distribuisce il fondo, che ha dei costi importanti, sono come si vede decisamente superiori.

Questo è stato fatto per illustrare come sia fondamentale andare verso un'istituzionalizzazione del risparmio, altrimenti permarrebbe un modello di risparmio estremamente costoso per il sottoscrittore finale, esattamente la differenza tra comprare all'ingrosso alla mega-ipermercato o nel negozietto del centro. Quando si parla della pensione su trent'anni, numeri che sembrano irrilevanti fanno sì che dopo trent'anni appunto si abbia il 40 per cento in più dell'altro, non lo 0,4, per l'effetto del compounding, del tasso d'interesse composto. Questo è un messaggio molto importante.

Veniamo ora ai mandati. Abbiamo delle gestioni separate ramo vita che sono in tutto e per tutto equivalenti a delle gestioni fatte per un fondo comune, con un'attenzione particolare a delle regole contabili che vincolano o indirizzano la gestione. Il mondo del ramo vita – parliamo del ramo primo – è fatto su regole contabili estremamente complicate, che cercano di evitare al sottoscrittore una volatilità generata dal mercato e di far sì che la gestione separata possa dare il 40 per cento in un anno e -20 l'anno dopo.

Questo delle gestioni separate ramo vita è un mondo messo in grande crisi dal mondo dei tassi negativi, posto che un po’ come la banca, ma molto più l'assicurazione, la passività non può andare sotto zero.

I fondi pensione negoziale sono indirizzati verso gestioni a benchmark, quindi vediamo quest'effetto molto di meno. Hanno una contabilità a mercato totale. Il mondo dei fondi pensione preesistenti, i famosi fondi pensione aziendale, i fondi pensione di credito, sono una categoria estremamente frammentata, senza risorse interne per farsi la gestione da sé, e che auspichiamo tutti venga consolidata o sui PIP o sulle nostre piattaforme. Abbiamo quattro mandati, gestiamo in delega delle SICAV e per un cliente bancario forniamo i servizi di advisory, ovvero quelli che dovrebbero essere i portafogli ottimali da suggerire alla clientela.

A pagina 22, vedete le caratteristiche dei fondi pensione chiusi, gestiti su mandato. Sono i famosi fondi negoziali, in cui su base volontaria si fa confluire il proprio TFR. Sono quelli di categoria, i vari COMETA, FONCHIM, FONTE. Il grosso dei mandati è mediamente obbligazionario o bilanciato, più o meno prudenti. In tutti questi mandati manca completamente il discorso del finanziamento all'economia reale, small cap, minibond, infrastrutture e tutto questo mondo illiquido sono totalmente assenti da questi mandati.

Come vedete, le performance che Arca ha ottenuto sono state ottime. Per noi, è un settore in crescita, molto interessante.

PRESIDENTE. Lei è stato molto chiaro, e potremmo anche fermarci qui per il momento.Pag. 8

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti e formulare osservazioni.

SERGIO PUGLIA. In riferimento agli investimenti per l'economia reale, sentivo che in questo tipo di investimenti vi siete affacciati da poco. Vorrei conoscere la ragione per cui vi siete da poco affacciati e non già da tempo. Forse posso avere una mezza idea, ma ovviamente è opportuno conoscere la vostra risposta.

Per quanto riguarda gli investimenti effettuati, vediamo che ci sono titoli azionari, obbligazionari governativi e altre diverse modalità. Quanto a tutti questi investimenti che facciamo, a pagina 15 abbiamo la possibilità di verificare che la percentuale investita in Italia è del 37 per cento, ma per quanto riguarda l'obbligazionario governativo. Relativamente alla componente azionaria, invece, in questo caso l'Europa è 21, ma di questi 21 abbiamo anche un focus sull'Italia ?

GIUSEPPE GALATI. Ho tre questioni, dottor Loser. A dicembre 2013, Arca ha perfezionato l'operazione di acquisizione di Banca Carige ...

UGO LOSER, Amministratore delegato di Arca sgr Spa. Scusi, solo l'sgr, solo i fondi.

GIUSEPPE GALATI. Sì, scusi, ero andato per sintesi, ma fa bene a precisare.

Lo scorso 12 febbraio la stampa pone alcune questioni sul processo Carige in corso si svolgimento. In particolare, secondo questa fonte, nel corso della presidenza citata nel processo Berneschi gli ispettori di Banca d'Italia avrebbero evidenziato forti anomalie in coerenza della gestione dei rapporti con un noto gruppo immobiliare, un rapporto considerato anomalo in quanto non conforme ai princìpi previdenziali e alle prassi di valutazione. Vorrei conoscere la vostra valutazione anche in merito proprio alla sicurezza dell'operazione di acquisizione che avete fatto e sugli eventuali effetti che questa vicenda potrebbe generare.

Vengo a un'altra questione. Lo scorso 7 agosto la Consob ha sanzionato la vostra società per alcuni comportamenti contestati, di cui certamente lei è a conoscenza: sostanzialmente, carenza nel processo decisionale, nella fase di definizione delle politiche di investimento, nella fase di monitoraggio. Immagino che, rispetto a questo, abbiate adottato o intendiate adottare delle misure.

Vengo all'ultima questione, che è proprio di questi giorni. Sempre secondo la stampa, c’è la questione della possibile vendita di Arca sgr. Sarebbe stato dato già mandato ufficiale agli advisor Rothschild e Mediobanca. Mi sembra che la questione si sviluppi anche attraverso due diverse analisi: se vendere una quotazione del gruppo strategica, un'alleanza più industriale o più finanziaria. Immagino che su questo ci sia una certa riservatezza, ma evidentemente posso anche immaginare una vostra valutazione rispetto al lavoro svolto e che avete, soprattutto, programmato di svolgere.

PRESIDENTE. Perché si completino le sue risposte, vorrei avere dei chiarimenti. Ho visto con piacere le quote di mercato che avete sulla previdenza complementare. Siete praticamente i leader in questo tipo di attività. D'altronde, ho guardato anche le rendite per quanto riguarda alcune questioni, che giudico anche estremamente importanti.

A pagina 21 vedo con particolare interesse i vostri clienti. Vorremmo, o perlomeno io vorrei, capire se vi siano clienti che potremmo definire «istituzionali», ossia di primo pilastro, casse privatizzate. Qual è la quantità di gestione del risparmio previdenziale delle casse ?

ANTONIO BARBIERI RIPAMONTI, Responsabile del servizio sviluppo previdenza complementare e istituzionali di Arca sgr Spa. Zero. Al momento, non gestiamo nulla per casse di previdenza. Abbiamo avuto qualche investimento direi – scusate, ma vado a memoria – fino al 2009-2010, complessivamente per una trentina di milioni da due casse. Erano, se non Pag. 9ricordo male, investimenti diretti nei nostri fondi azionari.

PRESIDENTE. In buona sostanza, quindi, non avete all'interno nessunissima quantità di fondi da parte delle casse di previdenza.

ANTONIO BARBIERI RIPAMONTI, Responsabile del servizio sviluppo previdenza complementare e istituzionali di Arca sgr Spa. Casse di previdenza, no, ma dicevo prima fondazioni. Abbiamo avuto interesse da due fondazioni sui nuovi prodotti che investono nell'economia reale.

PRESIDENTE. È chiaro che vogliamo avere un quadro di riferimento abbastanza definito dei clienti. Ovviamente, parliamo soprattutto in riferimento all'attività della previdenza complementare. Su quel versante mi pare che avete delle performance estremamente interessanti, perché siete i primi all'interno del sistema delle sgr.

Nel momento in cui intervenite nell'economia reale, quali sono le cedole che staccate annualmente per quanto riguarda il rendimento ? Non mi pare, infatti, che il rendimento sia estremamente significativo. Mi pare sia abbastanza basso in virtù di quello che può essere l'intervento durato nel tempo. Non avendo nessun riferimento sulle casse di previdenza, quindi di primo pilastro, mi pongo il problema di come mai non avete mai pensato di intervenire sulle casse di previdenza come sgr. Nel vostro sistema, tra le vostre banche di riferimento, ce ne sono di affidatarie delle casse. Mi sembra anche una piccola contraddizione.

Vi sono banche affidatarie, una sgr che, soprattutto in questo ramo della previdenza, è estremamente presente, e non sviluppa l'intervento sulle casse o fondazioni – il problema è sempre quello – che hanno situazioni estremamente interessanti, anche per sviluppare un'attività diversificata e un investimento non semplicemente sull'azionario o sull'obbligazionario, ma anche su quello che può essere l'intervento in economia reale, a cui ovviamente teniamo in modo particolare. Vorrei una spiegazione a questa considerazione, una risposta complessiva per i colleghi e anche per me.

Do la parola al nostro ospite per la replica.

UGO LOSER, Amministratore delegato di Arca sgr Spa. Andiamo in ordine. Perché solo adesso il focus in economia reale ? Per due ordini di motivi, di cui uno particolarmente tecnico: perché solo adesso si può fare. C'era una complicata regolamentazione Covip, specialmente per il fatto che, se io voglio investire per esempio in immobili, o compro direttamente l'immobile con il fondo, cosa impossibile perché il fondo cresce, o devo comprare tramite un fondo immobiliare. Il fondo immobiliare è un complesso veicolo giuridico che ha poi dei gestori, una banca depositaria, una società di revisione, e quindi per pagarsi carica una commissione per la sua gestione.

Quindi io farei pagare al sottoscrittore sia la commissione per sottoscrivere il fondo di Arca, sia quella aggiuntiva che carica il fondo immobiliare. Questo discorso della doppia commissione era vietato. Questo, di fatto, impediva l'investimento nei veicoli, che sono fondi mobiliari, fondi private equity, fondi di debito privato, fondi di infrastrutture. Uno dei motivi per cui questo comparto non si è sviluppato e per cui, tra parentesi, il soggetto pubblico si è sentito in dovere di sviluppare quel fondo strategico, con F2I, con i veicoli della cassa, era proprio perché di fatto l'investitore istituzionale che fornisce le risorse finanziarie a questi veicoli in Italia non c’è. C’è stato, quindi, un allentamento delle restrizioni rispetto all'investimento in veicoli di economia reale.

Dall'altro lato, cominciamo a ragionarci solo adesso perché solo adesso c’è anche l'offerta, oltre a non esserci la domanda. Emissioni azionarie del tessuto industriale e imprenditoriale italiano non ce n'erano, c'erano le grandi società privatizzate, l'ENEL, l'ENI, la Telecom, ma di economia reale in borsa c'era pochissimo. La ragione è che il nostro era un sistema bancocentrico, Pag. 10e tutto il finanziamento dell'economia reale passava tramite le banche, quindi non c'erano né la possibilità né le opportunità di farlo. Oggi ci è stata la possibilità, ma le opportunità sono ancora estremamente limitate.

È per questo che vedete solo quel risicato 1 per cento di finanziamento, e dobbiamo stare estremamente attenti. Sono tutti soggetti particolarmente piccoli, non necessariamente trasparenti, non necessariamente con la cultura di mercato, per cui il rischio di scivolare su qualche buccia di banana, importante anche, c’è. Siccome sono soldi che ci sono stati affidati su mandato fiduciario, procediamo con i piedi non di piombo, ma di più, da questo punto di vista.

Se il mondo dell'extraMOT, dello STAR, di questi mercati azionari paralleli qualche soddisfazione l'ha data e si sta sviluppando, il mondo dei minibond e del debito privato è ancora in fase veramente embrionale, e gli investimenti sono veramente marginali, fatti dalle stesse banche per cercare di far partire il mercato. Il real money, però, capitali di lungo periodo oggi stanno ben lontani da questo segmento. Piuttosto, se devono cercare rendimenti, vanno verso i famosi Cocos, i subordinati bancari e tutto il mondo della high yield internazionale.

A fronte di queste premesse, gli investimenti in Italia sono molto più piccoli e molto più rischiosi. All'interno del nostro portafoglio hanno una componente oggettivamente residuale. Nella misura in cui tutto questo mondo si sviluppasse con un modello di assetto istituzionale della finanza, passando da un modello bancocentrico a uno disintermediato, in cui la terza gamba del sistema finanziario sono le banche e le assicurazioni e l’asset management finanzia direttamente le aziende, andremmo lì, dove stiamo andando.

Il decreto approvato, per cui finalmente abbiamo la possibilità di fare il landing direttamente da un fondo di investimento anche in Italia, è dell'altra settimana se non sbaglio. Si sta costruendo l'impalcatura normativa e istituzionale che consentirà nei prossimi anni di evolvere in questa direzione. Essendo, però, cose nuove, non essendoci né cultura né competenze diffuse, non suggerisco a nessuno di accelerare il percorso per non andare troppo forte e poi farsi male. Questo è un po’ il motivo. Non so se ho risposto alla domanda.

Veniamo poi al tema di attualità. Che cosa abbiamo fatto con Carige ? Abbiamo comprato l'sgr, e quindi la scatola di gestione del risparmio, che aveva in pancia esclusivamente le gestioni collettive, quindi i fondi. Queste gestioni collettive sono state allineate più o meno alle nostre prima che le comprassimo e l'sgr ci è stata ceduta come scatola vuota, quindi ci è stato ceduto puramente un rapporto giuridico, senza persone, senza sistemi, senza processi.

Il giorno in cui l'abbiamo comprata abbiamo preso i rapporti giuridici e li abbiamo fusi con i nostri in essere. Con quest'operazione di fusione non è più distinguibile oggi Arca da Carige. Oltretutto, non so quando gestisco il fondo se quei denari vengono dal signor Rossi, cliente di Carige, o il signor Bianchi, cliente di Modena.

In questo senso, posto che il patrimonio dei fondi e la politica di gestione sono sempre e comunque totalmente separati da quelli dell'azionista, in maniera completamente diversa rispetto a quello che avviene sulle assicurazioni – gli attivi e i passivi delle assicurazioni sono distinti, in mezzo c’è un bilancio – i denari, i patrimoni che abbiamo acquisito non sono del Gruppo Carige, ma dei clienti del Gruppo Carige. È molto diverso. Quello che succede al Gruppo Carige è totalmente irrilevante per quanto riguarda questi patrimoni.

Questo è vero per qualsiasi banca, ed è il valore del prodotto fondo comune, che è totalmente indipendente dalle sorti dell'azionista dell'sgr. È per questo che il patrimonio non sta sull'sgr, ma su un altro soggetto, la banca depositaria. È diverso il caso delle assicurazioni: il patrimonio del sottoscrittore è segregato, ma in realtà gli investimenti sono dell'assicurazione. Il BTP comprato dall'assicurazione è, cioè, Pag. 11dell'assicurazione, e il cliente ha una quota di una gestione separata. Il BTP comprato dal fondo, invece, è del sottoscrittore. L'ho detto in estrema sintesi. Scusate l'approssimazione.

Veniamo al nostro tema con la Consob. Abbiamo messo a pagina 31 del documento uno statement: la Consob ha fatto dei rilievi, e non è mia intenzione entrare nel merito, in quanto si discuteranno nelle sedi opportune. I rilievi riguardano, però, da un lato una non tempestività di comunicazione e di approntamento del manuale delle procedure interne riguardo al nuovo contratto distributivo in essere presso i soci collocatori, che avviene secondo una modalità di associazione in partecipazione. In questo senso, mi preme dire che la sanzione proposta è il minimo assoluto.

Dall'altro lato, per quanto riguarda i procedimenti nella fissazione delle politiche di investimento, questi provvedimenti in discussione riguardano solo due fondi su 45 per politiche di investimento avvenute in un momento di grande stress del mercato, gennaio-febbraio 2012, quando la rischiosità dei prodotti è stata posizionata sul rischio Italia a fronte di un allargamento dello spread molto importante, con procedure molto tattica perché il mondo cambiava da un giorno all'altro. Poi bisogna distinguere le prerogative di un consiglio d'amministrazione da quelle dei gestori. Su questo si è instaurata una dialettica.

Terrei a dire che nel nostro caso quei prodotti oggetto di attenzione da parte dell'autorità di vigilanza sono stati comunque quelli che hanno meglio performato nel mercato, dando comunque dei rendimenti nel 2012 a doppia cifra, quindi intorno al 10 per cento e consistentemente negli anni successivi. Questo è quello di cui si parla per quanto riguarda la tematica dell'interazione con l'autorità di vigilanza.

Per quanto riguarda la vendita di Arca, come amministratore delegato non posso fornire grandi informazioni oltre a quelle che ci sono sui giornali. Anzitutto, non essendo io azionista, la questione riguarda i miei proprietari. Io sono un loro impiegato e, casomai mi venisse detto, svolgo certe funzioni.

Posso commentare, invece, i trend generali di mercato e le ragioni del grande movimento sul risparmio gestito in generale. Il risparmio gestito italiano rispetto al resto del risparmio gestito europeo o internazionale gode di un interesse e di valutazioni molto importanti. Se vediamo le valutazioni di società di gestione del risparmio internazionali, parliamo di 6-7 volte l'Ebitda; per quanto riguarda l'Italia, parliamo di 11 volte l'Ebitda, quindi le valutazioni sono quasi doppie.

Se vediamo la dimensione delle aziende di risparmio gestito globali, ci rendiamo conto che, forse con l'unica eccezione di Eurizon, quella delle aziende italiane è assolutamente inadeguata a competere con le sfide che abbiamo davanti. Come sapete, il più grosso player al mondo oggi gestisce circa 5.000 miliardi di asset, mentre Arca ne gestisce 30. Siamo a 30 contro 5.000. Sempre il più grosso player ha una presenza in Italia per loro marginale, ma che conta, in quanto membro di Assogestioni, per cui deve pubblicare i dati di raccolta, oltre 70 miliardi. È più grande di noi, di tutte le banche medie italiane, che in quanto al risparmio gestito sono più piccole di BlackRock, per mettere le cose in prospettiva.

PRESIDENTE. Stiamo vedendo la fusione tra ENEL e Santander.

UGO LOSER, Amministratore delegato di Arca sgr Spa. Anche Pioneer, che comunque era il secondo player in Italia, ha deciso di intraprendere una strada di fusioni e di dimensione.

Quali sono le logiche con cui bisogna approcciare questo tipo di problematiche ? Ognuno ci arriva per una strada diversa. Noi possiamo vedere il modello UBI Pramerica: la gestione degli asset, dei clienti di UBI è stata fatta in partnership con un colosso globale, uno di questi da mille miliardi, ma si è raggiunto un accordo, e sull'Italia si fa una piattaforma che ha l'esclusiva del business italiano gestita in Pag. 12partnership, e quindi si avvantaggia sia del controllo e della capacità di indirizzo per soddisfare le esigenze dei risparmiatori italiani, sia della capacità e presenza globale di un player come Pramerica.

C’è un mondo in cui uno cerca di fare da solo, ed è stata la via seguita da Anima, via di grandissimo successo, sicuramente molto attraente, per cui non ci sono acquirenti, ma semplicemente le banche azioniste cercano di far crescere il business concentrando su un'unica piattaforma la loro capacità distributiva, e poi cercano di proporre sul mercato un soggetto simile. Questo ha sicuramente il vantaggio della totale indipendenza, ha lo svantaggio che non c’è un socio di riferimento, per cui un player come Anima molto probabilmente potrà finire all'interno di qualche gruppo, come Amundi, JP Morgan, Aberdeen, quelli che sono affacciati.

PRESIDENTE. Mi spiega una cosa ? Voi siete controllati sia da Banca d'Italia sia da Consob essendo Spa.

UGO LOSER, Amministratore delegato di Arca sgr Spa. Anche da Covip.

PRESIDENTE. Covip per quanto riguarda la parte previdenziale.

UGO LOSER, Amministratore delegato di Arca sgr Spa. Le assicuro che anche tale controllo incide.

PRESIDENTE. Lo sappiamo benissimo, anche perché stiamo ragionando su questo. Ci sembrano eccessivi controlli, mentre bisognerebbe avere un controllo unico, ma veramente efficace.

Come mai la Consob vi fa alcuni rilievi e la Banca d'Italia no ? Mi interessa saperlo per il semplice motivo che questo è un ragionamento che vorremo affrontare anche successivamente. Ci faccia una sua considerazione.

UGO LOSER, Amministratore delegato di Arca sgr Spa. Le funzioni di controllo hanno obiettivi sicuramente diversi tra Banca d'Italia e Consob. La missione di Consob è tutelare il sottoscrittore, costi quel che costi. La missione di Banca d'Italia è tutelare la solidità del sistema. Questi due obiettivi non sono unici, non sono lo stesso obiettivo. Questo è vero in tutto il mondo. La FED controlla le banche e la SEC controlla l’asset management. In molti Paesi c’è comunque un'autorità di controllo dei fondi pensione, che sono un oggetto diverso.

Non contesto o ritengo inadeguato questo triplice livello di controllo. Chiaramente, è un controllo molto costoso. A fronte di questo, abbiamo poi delle derivate di controllo anche per tutto quello che riguarda – questo è un esempio – i doppi controlli sull'antiriciclaggio. Quando riceviamo delle sottoscrizioni, le riceviamo da una banca. Lei va al suo sportello della Banca Popolare dell'Emilia e dice che vuole comprare 10.000 euro di un fondo. A me, ad Arca, arrivano i suoi 10.000 euro: io non so chi è lei, ma ho la stessa responsabilità antiriciclaggio della banca, e quindi devo mettere in pista una serie di procedure antiriciclaggio, sulle quali però sono totalmente inefficace e ho un costo aggiuntivo. Questo non avviene in nessun'altra parte d'Europa. Questa è l'unica cosa che andrebbe eliminata immediatamente. È chiaro poi che ci sono attenzioni e sensibilità molto diverse tra chi guarda alla stabilità e chi alla tutela dell'investitore. È questo un po’ il tema.

Venendo al nostro mondo, i nostri soci si stanno interrogando su quali siano gli assetti istituzionali di quest'oggetto, oggi estremamente profittevole, che sta andando estremamente bene come performance dei prodotti, rispetto a queste alternative. Facciamo noi da soli, ci scriviamo le regole di condominio e poi le mettiamo in borsa direttamente ? Andiamo verso una partnership industriale come Pramerica ? Ci facciamo aiutare a scrivere le regole di condominio da un investitore finanziario, che tutto sommato è la garanzia dell'indipendenza e del trattamento uguale di tutti i soci ?

Questa è la riflessione oggi in corso. Abbiamo al nostro interno lavorato su Pag. 13delle prospettive, con la stesura di regole di condominio, che abbiamo sottoposto ai soci. Abbiamo cercato di verificare nel mercato con uno specifico mandato, non di vendere l'azienda, ma quanto potrebbe valere l'azienda con quelle regole di condominio scritte. Il processo si è fermato.

Questi dati, sia la stesura delle regole condominio, sia la valorizzazione ipotizzata consentono ai soci delle valutazioni strategiche, che chiaramente – non sfugge a nessuno – si intersecano con il risiko bancario che stiamo vedendo, dove i nostri quattro attori principali sono in posizioni diverse: il mondo veneto rispetto al mondo emiliano, al mondo valtellinese. Esigenze non necessariamente coincidenti rendono il processo articolato, e da qui il mandato agli advisor.

PRESIDENTE. La ringraziamo della sua relazione e anche delle risposte che ci avete fornito. Se necessario, vi ricontatteremo per ulteriori chiarimenti.

Dispongo che la documentazione prodotta sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 15.55.

Pag. 14ALLEGATO