Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione del Presidente di Anima sgr SpA, Claudio Bombonato.

Di Gioia Lello , Presidente ... 3

Bombonato Claudio , presidente di Anima sgr SpA ... 3

Di Gioia Lello , Presidente ... 6

Gualdani Marcello ... 7

Santini Giorgio ... 7

Di Gioia Lello , Presidente ... 7

Bombonato Claudio , presidente di Anima sgr SpA ... 8

Mandraccio Andrea , responsabile clientela istituzionale diretta Anima sgr SpA ... 8

Di Gioia Lello , Presidente ... 8

Mandraccio Andrea , responsabile clientela istituzionale diretta Anima sgr SpA ... 8

Di Gioia Lello , Presidente ... 8

Mandraccio Andrea , responsabile clientela istituzionale diretta Anima sgr SpA ... 8

Di Gioia Lello , Presidente ... 9

Bombonato Claudio , presidente di Anima sgr SpA ... 9

Di Gioia Lello , Presidente ... 9

Bombonato Claudio , presidente di Anima sgr SpA ... 9

Di Gioia Lello , Presidente ... 9

Bombonato Claudio , presidente di Anima sgr SpA ... 9

Giverso Pierluigi , direttore divisione marketing e business development Anima sgr SpA ... 9

Bombonato Claudio , presidente di Anima sgr SpA ... 9

Di Gioia Lello , Presidente ... 10

Bombonato Claudio , presidente di Anima sgr SpA ... 10

Di Gioia Lello , Presidente ... 10

ALLEGATO: Documentazione prodotta da Anima sgr SpA ... 11

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 8.40.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del Presidente di Anima sgr SpA, Claudio Bombonato.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei Fondi pensione e Casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, dell'ingegnere Claudio Bombonato, presidente di Anima sgr SpA.

Avverto che l'ingegnere Bombonato è accompagnato dal dottor Pierluigi Giverso, direttore divisione marketing e business development di Anima sgr SpA, e dal dottor Andrea Mandraccio, responsabile clientela istituzionale diretta di Anima sgr SpA.

Do la parola all'ingegnere Bombonato, per lo svolgimento della relazione introduttiva.

CLAUDIO BOMBONATO, presidente di Anima sgr SpA. La ringrazio, presidente. Nel mio intervento seguirò la struttura del documento che abbiamo prodotto, commentandone i punti essenziali.

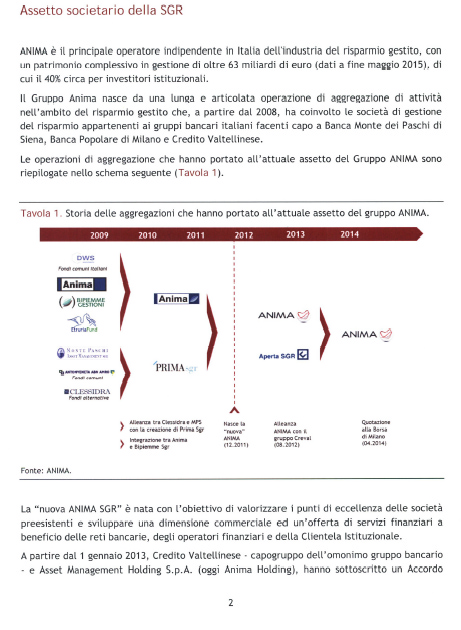

La prima parte è un richiamo a definire che cosa sia Anima, vale a dire il principale operatore indipendente in Italia nell'industria del risparmio gestito. Ad oggi, fine maggio, ha un patrimonio di massa di oltre 60 miliardi; anzi sono 63 miliardi di euro, alla data. Il 60 per cento circa di queste masse sono investite nel mercato retail e il 40 per cento nel mercato istituzionale.

Anima nasce da una lunga storia di aggregazioni – per semplicità, la sintetizzo – che cominciano dal 2009. Con il supporto forte di un fondo di private equity, ossia Clessidra, riesce ad aggregare nel tempo una serie di operatori, prima in una fusione con la Bipiemme Gestioni, poi con il gruppo PRIMA di Monte Paschi, a cui segue una fusione ulteriore con il gruppo Aperta Sgr del Creval e finalmente approda in Borsa, a una quotazione, nel 2014.

Quindi, Anima nasce da queste fusioni progressive di una serie di Sgr nel settore e, nell'aprile del 2014, va sul mercato, tra l'altro con buon successo.

La storia di mercato di Anima è bella. La capitalizzazione attuale è di oltre 2 miliardi di euro e ha un azionariato diffuso. È una delle poche vere public company italiane, perché l'azionariato è costituito per circa il 70 per cento dal flottante. Se guardate la tabella riportata a pagina 3, la lista dei principali azionisti, a parte il nucleo storico delle banche, con la popolare di Milano e Monte Paschi, gli altri sono tutti fondamentalmente grandi fondi istituzionali, in particolare di matrice anglosassone, Pag. 4inglesi e americani; quindi con un parterre di assoluto livello internazionale.

Tra l'altro, in modo coerente con questo tipo di azionariato, nell'ultimo anno Anima ha cambiato significativamente la governance e oggi ha un consiglio di amministrazione di nove membri, cinque dei quali sono indipendenti, tra cui anche chi vi parla, e si è organizzata al suo interno con dei comitati, in una struttura di governance tipica della public company. Una cosa che ci fa piacere dire è che proprio pochi giorni fa abbiamo vinto un premio per la governance delle società quotate.

Anima Sgr è soggetta alla vigilanza della Banca d'Italia e della Consob. È controllata al 100 per cento da Anima holding, che è il veicolo quotato in Borsa, quindi è sottoposta a tutti gli accertamenti ispettivi, ai sensi dell'articolo 10 del TUB, e ad oggi non è stato irrogato nessun provvedimento sanzionatorio nei confronti della Sgr.

Nell'ambito delle Sgr entriamo nel mondo degli investitori istituzionali. Per noi è un mercato importante che sta crescendo, ed è cresciuto significativamente negli ultimi anni, composto fondamentalmente da tre componenti: i fondi pensione negoziali, i fondi pensione preesistenti e le casse di previdenza. Ad oggi, le masse gestite in questo comparto per noi sono di 2,6 miliardi; anzi, forse un po’ di più perché questi sono dati vecchi di un paio di mesi, risalenti a marzo.

Che cosa ha Anima di distintivo ? Sarò molto sintetico, ma dirò due o tre cose che credo meritino di essere citate. Intanto, è una società che ha una profonda conoscenza del mercato italiano, quindi nella clientela istituzionale serviamo clientela italiana – sono circa quaranta i nostri clienti, poi lo vediamo meglio – e abbiamo un team di gestione che conosce molto bene le dinamiche del mercato.

Negli anni, anche perché le dimensioni adesso lo consentono essendo significative, abbiamo sviluppato una copertura di prodotti e servizi molto ampia. Sostanzialmente, copriamo tutto l'arco di prodotti, come gli investimenti tradizionali e gli investimenti alternativi. Abbiamo una gamma veramente completa.

Altri due punti forse meritano di essere menzionati. Siamo tra i pochi ad avere un team di professionisti che segue solo gli istituzionali, tra l'altro è quello governato dal collega qui presente. Quindi, seguiamo i clienti istituzionali in tutte le fasi della relazione: dall'origine, allo sviluppo del business, all'attività di supporto, alla rendicontazione, alla reportistica, con delle strutture dedicate. Dunque, costruiamo dei prodotti su misura sia sul lato gestionale che commerciale. Tra l'altro, cerchiamo di allocare un team di gestione a un cliente istituzionale con un soggetto dedicato che segue il cliente nella sua vita e quindi è responsabile nel corso della relazione.

A parte i 2,6 miliardi, abbiamo poi un fondo pensione aperto promosso da Anima, che si chiama Fondo Arti e mestieri, per i nostri dipendenti, che in questo momento ha circa 4 o 500 milioni come consistenza.

Specificatamente, come dicevo prima, abbiamo una quarantina di rapporti, undici si riferiscono ai fondi pensione negoziali, venti a fondi di pensione preesistenti e undici a casse previdenziali, fra cui gli enti previdenziali. Praticamente, direi quasi tutti i nomi importanti sul mercato.

Andiamo a vedere ora come gestiamo questo patrimonio di 2,6 miliardi. Procederei velocemente sul fatto che una delle caratteristiche di Anima è quella di essere un team di gestori estremamente specializzato e dedicato. Si potrebbe parlare abbastanza a lungo delle filosofie di investimento, ma forse non è questa la sede adatta.

Il nostro approccio è multi style e, in funzione delle condizioni di mercato, riesce a generare rendimenti, cioè alfa, stressando delle caratteristiche specifiche che sono gli stili growth, gli stili value, o il singolo stock picking, perché siamo in grado di avere un team di gestione che su questi mercati e su questi asset class è molto competente e integrato con il board, in termini di limiti di rischio e controllo.Pag. 5

Solo per darvi un'idea, nella tabella a pagina 8 del documento che abbiamo prodotto vi sono i rendimenti annuali nettizzati dei clienti previdenziali gestiti da Anima Sgr, a partire dal 2012 in avanti. Come vedete, francamente sono buoni rendimenti. Sono migliori della media del settore e questo è un fatto di cui siamo, credo, abbastanza orgogliosi.

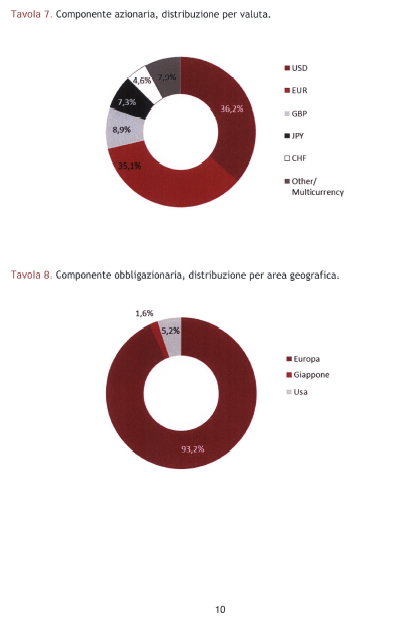

Se entriamo più in dettaglio per capire dove si trovano questi investimenti, vediamo che ad oggi i 2,6 miliardi sono nell'azionario per il 50 per cento e nell'obbligazionario per il 49 per cento. Il resto, l'1 per cento, è fondamentalmente liquidità.

Se guardiamo alla caratterizzazione geografica, di nuovo siamo molto bilanciati: il 52 per cento è sui titoli europei, il 39 per cento sui titoli dell'area asiatica e l'8 per cento sui titoli USA.

Pensiamo che nel futuro ci sarà un'ulteriore diversificazione geografica dei portafogli, anche perché è entrato in vigore il DM n. 166 del 2014 che sostanzialmente ha eliminato alcuni limiti di investimento nei Paesi non OCSE, da parte delle forme pensionistiche. Quindi, ci aspettiamo che nel futuro ci sia anche una maggiore diversificazione sugli investimenti.

Gli investimenti obbligazionari sono in misura preponderante orientati verso titoli europei, perché più del 90 per cento sono su obbligazioni europee.

Poi avete due o tre tavole, che a questo punto ho già abbastanza citato, che vi danno un'ulteriore suddivisione per strumento, per area geografica e per valuta, sia per la parte equity, che per la parte obbligazionaria.

Se andiamo a vedere ancora un altro angolo, per capire come sono fatti questi investimenti, vediamo che investiamo nel sistema Italia circa 720 milioni, di quei 2,6 miliardi, su titoli di debito e di capitale dello Stato italiano e di aziende italiane. Più in dettaglio, i clienti previdenziali contribuiscono per circa 150 milioni di euro ai capitali di aziende nazionali e i restanti 570 milioni di euro sono strumenti di debito, titoli dello Stato fondamentalmente.

Riscontriamo, come credo molti altri operatori, la forte necessità di avere una ripresa degli investimenti, in particolare nel settore industriale delle PMI. In merito, come si sa bene, il sistema italiano delle imprese è noto per avere meno capitale e più debito bancario. Siamo un sistema estremamente bancocentrico e d'altra parte, per avere un sistema che non sia solo bancocentrico, una condizione necessaria, ma non sufficiente, è anche quella di avere degli investitori istituzionali di lungo periodo, con spalle sufficientemente robuste.

In particolare, se andiamo a vedere il segmento PMI in Italia, come sapete lo stesso rappresenta una percentuale troppo ridotta delle società quotate e quindi questo segmento è fortemente sottorappresentato in borsa, rispetto al suo ruolo in economia. Per esempio, la capitalizzazione complessiva dei titoli componenti l'indice MSCI Small Cap in Italia è pari al 2,9 del PIL, mentre per lo Small Cap europeo la media è 5,8 e addirittura negli Stati Uniti la media è il 18,7 per cento della capitalizzazione borsistica. Quindi, sui mercati dei capitali, siamo estremamente sottopesati per quello che riguarda la presenza delle Small Cap, che sono ovviamente la spina dorsale del sistema industriale italiano.

Ecco, credo che i motivi siano molto noti e documentati in varie sedi, quindi non li richiamiamo, però è evidente la necessità forte di incentivare il ricorso ai capitali di rischio, perché senza di essi è molto difficile per le PMI che ci sia un percorso virtuoso di crescita.

Insomma, è evidente che in certe situazioni il ricorso al capitale azionario sia preferibile rispetto a quello di debito. Il capitale azionario non richiede garanzie e consente agli investitori di beneficiare interamente dei rendimenti dei progetti in caso di successo. Dunque, oltre un certo livello di crescita, se non c’è un accesso al capitale di rischio, capitale azionario, è molto difficile la crescita.

Sempre in questo ambito, il flottante delle società italiane è un settore di fragilità. È molto fine, sottile, e questo fa sì Pag. 6che ci sia anche un problema di offerta. Sono pochi gli investitori domestici in generale che si dedicano al segmento delle Small Cap, anche perché c’è poca liquidità, poco know how, poca cultura e pochi gli strumenti dedicati all’equity. Questo genera un circuito negativo, per cui alla fine c’è poca domanda e poca offerta.

A pagina 14 del documento viene riportata una tabella in cui abbiamo cercato di esemplificare gli strumenti e le iniziative a sostegno dell'economia reale, per tipologia e per strumento quotato e non quotato.

Francamente, ci concentriamo di più sul quadrante in alto a destra, dove c’è l'azionario quotato. Secondo quello che abbiamo detto prima, infatti, ci sembra che ci siano molte iniziative su altri comparti che stanno cercando di colmare il gap che abbiamo sulle piccole e medie aziende, però ci sembra anche che ci sia un canale cruciale, come quello dell’equity, quotata in borsa, destinata in particolare alle imprese di piccole e medie dimensioni, dove in Italia si riscontra proprio una carenza di domanda e di offerta.

Tra l'altro, vi è una potenza significativa e interessante in questo mercato, anche come mercato di sbocco per altri investitori, tipo il private equity fund, che investono in capitale di rischio non quotato e vedono nell'uscita, nella valorizzazione del loro investimento, la borsa come il naturale veicolo per smobilizzare l'investimento.

Ci concentriamo molto sul tema di come fare per sviluppare e rendere liquido un mercato borsistico per le Small e Mid Cap. Per farlo, uno dei prerequisiti è avere dei veicoli dedicati, perché senza questi è impensabile riuscire ad avere la liquidità sufficiente.

In Italia, molti titoli di diverse Small Cap, per esempio le centoventi azioni che compongono l'indice FTSE, sono poco liquidi e spesso non investibili. Pensate che in questo indice Small Cap delle piccole e medie aziende, la dimensione media è di 66 milioni di euro. È un mercato sottile per definizione e quindi molto poco liquido.

Noi pensiamo che in quest'area ci sia molto da fare e questa è la zona di particolare competenza di Anima, cioè Anima è brava in modo specifico nello sviluppare prodotti di fondi su un mercato equity. Ci siamo mossi e abbiamo di recente costituito un fondo comune riservato, che si chiama Anima iniziative Italia, proprio destinato all'investimento in società italiane a bassa capitalizzazione. L'abbiamo istituito a febbraio di quest'anno e siamo ancora in una fase di rodaggio. Prima pensiamo di portarlo a istituzionali e poi, man mano che il fondo si sviluppa e prende peso, vogliamo portarlo anche sul mercato retail.

Per darvi un'idea, in Italia oggi non ci sono più di cinque o sei fondi comuni che siano specializzati nel mercato borsistico delle PMI. In Francia sono sicuramente più di cinquanta, molti di più; in Inghilterra sono più di cento, quindi dobbiamo un po’ recuperare questo gap sul mercato borsistico. Questo ovviamente crea un circuito virtuoso di domanda e offerta, per cui ci vuole liquidità, know how, interesse, ci vogliono i volumi e ovviamente è un circuito che si autorinforza.

Siamo fiduciosi nel fatto che ci possa essere un po’ di aiuto legislativo e governativo. Attendiamo tutti che esca il decreto ministeriale sul credito d'imposta e auspichiamo fortemente che le ipotesi che si fanno su questo credito di imposta, del 6 per cento per gli Enti previdenziali obbligatori e il 9 per cento per le forme di previdenza complementare, si concretizzino.

Soprattutto, nel nostro caso, speriamo che tale credito di imposta arrivi e comprenda anche veicoli tipo i fondi quotati, gli OICVM, quali quelli che pensiamo di sviluppare sul mercato, perché ci sembra che siano particolarmente adatti, per tutto quello che ho detto, per sviluppare questo mercato.

Per il momento mi fermo qui.

PRESIDENTE. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

Pag. 7MARCELLO GUALDANI. Data la situazione economica internazionale attuale, e visto che gran parte di questi investimenti sono fatti in Europa, volevo capire quanto si è investito nei titoli greci.

GIORGIO SANTINI. Parto dalla conclusione del suo intervento che ho molto apprezzato, così come ho apprezzato la realtà che rappresentate e la vostra dinamicità.

Stiamo tutti aspettando questo decreto ministeriale che abbiamo voluto come Parlamento, in particolare come Senato, in maniera molto convinta, per dare un respiro ai fondi pensione complementari, con tutte le conseguenze del caso.

Sotto quel profilo, è molto importante che facciamo tutti pressione perché si proceda rapidamente e soprattutto seguendo una modalità che permetta a questo tipo di attività di svilupparsi.

Diversamente, se non ripartono investimenti seriamente organizzati e strumenti per poterli fare, la situazione sarà problematica. Quindi, mi interessava – e lei in parte l'ha già detto – la vostra opinione su questo aspetto e anche le notizie che avete voi, perché obiettivamente, da un po’ di tempo, c’è molto silenzio attorno a tale tema.

Credo inoltre che come Commissione sarà bene richiamare rapidamente il MEF, e il Governo in generale, a fornirci una valutazione.

PRESIDENTE. Mi limiterò ad esporre due questioni.

È stato già definito il decreto n. 166 che riguarda soprattutto la previdenza complementare. Per ciò che riguarda invece la previdenza professionale ancora oggi non abbiamo il decreto che va a definire le norme per gli investimenti.

Detto questo, posto che ci avete illustrato dove investite, mi interessa sapere quali sono i rendimenti per le casse di previdenza. Mi interessa sapere quali sono le casse che hanno conferito a voi i loro beni immobiliari, dove investite, in quale aree investite, con quali strumenti finanziari e qual è il rapporto tra le casse e voi. A noi interessa sapere soprattutto quali sono gli interventi sulle casse, perché dobbiamo trarne le conclusioni.

Vengo alla seconda questione. Ci avete detto questa mattina che si investe poco sulle piccole e medie imprese. Ne siamo profondamente convinti, per il semplice motivo che oggi si effettua soprattutto un sistema di investimento bancario, come avete anche riportato.

Come mai non investite sulle piccole e medie imprese italiane, soprattutto in settori importanti dell'economia italiana ? Faccio un esempio banale, per poterci comprendere meglio e mi riferisco al settore agroalimentare, in cui oggi oggettivamente abbiamo delle situazioni internazionali positive. Ebbene, perché non si investe in questi settori e quali sono le difficoltà ad investire ?

Infine, l'ultima questione che ci avete posto e che ha sollevato anche il senatore Santini, riguarda il fatto che stiamo spingendo sul MEF affinché emani le norme che riguardano il credito d'imposta. La scorsa settimana abbiamo avuto il confronto con il MEF e siamo stati anche abbastanza critici per dire che se non utilizziamo questi 80 milioni, li portiamo a residuo per la prossima legge di stabilità. Mi pare quanto mai ovvio ed è naturale che questo significa anche abbassare il livello di tassazione, sia per quanto riguarda i fondi di previdenza complementare, sia per quanto riguarda le casse privatizzate.

Il senatore Santini è stato relatore al Senato della legge di stabilità e quindi uno dei promotori sulla questione del credito di imposta. Dunque, ci rendiamo perfettamente conto che questi 80 milioni sono bassi, ma comunque questa cosa apre un percorso.

Detto questo, passo all'ultima questione e chiudo. Nel momento in cui è venuto fuori il decreto n. 166 e verrà fuori quello per le casse, qual è il sistema in cui investirete ? Lo chiedo perché c’è una grande volatilità, soprattutto per ciò che riguarda i mercati emergenti.

CLAUDIO BOMBONATO, presidente di Anima sgr SpA. Quanto agli investimenti sui titoli greci, rispondo subito, sono pari a zero. C’è stata una domanda sugli investimenti dei titoli greci, sul debito ed equity e posso dire che a quanto ci risulta sono pari a zero.

Sono state poste poi alcune domande, che riassumerei nei quesiti relativi a dove investiamo e a quali rendimenti ci siano per le casse di previdenza. In questo caso, chiederei ad Andrea Mandraccio, responsabile di questo segmento di mercato, di darci un flash rispetto alle casse.

Aggiungo un solo commento: tenete presente che quando si entra nel merito dell'investimento del segmento agroalimentare, piuttosto che turistico eccetera, lasciamo dei gradi di libertà ai nostri gestori. È una cosa molto dinamica. Diamo dei limiti molto precisi di rischio, di flessibilità e via dicendo, ma il settore merceologico dipende moltissimo dalle scelte dei singoli gestori.

Sul tema delle casse di previdenza lascerei quindi la parola al dottor Mandraccio, in relazione a come e a dove investiamo in questo mercato specificatamente.

ANDREA MANDRACCIO, responsabile clientela istituzionale diretta Anima sgr SpA. Le casse di previdenza, come dicevamo in precedenza, sono per Anima un segmento su cui ci siamo focalizzati nel corso degli ultimi anni della costituzione della nostra società e sicuramente abbiamo una presenza abbastanza evidente sul mondo del secondo pilastro, quindi quelli dei fondi pensione negoziali.

Recentemente, in particolare nel corso degli ultimi due anni, abbiamo avuto una crescita organica abbastanza importante sul segmento casse. Nello specifico, abbiamo riportato a pagina 6 della relazione scritta alcuni nomi di controparti specifiche di questo segmento. Evidentemente, il principale è la fondazione Enpam, con la quale ad oggi abbiamo in essere un mandato bilanciato, quindi formato sia da una componente obbligazionaria, che da una componente azionaria.

Il mandato è globale, quindi il nostro team gestionale ad oggi investe in tutti i mercati disponibili. Un'altra controparte con cui abbiamo incominciato a lavorare nel corso dell'ultimo anno è la Fondazione Enasarco. Nello specifico, abbiamo in essere con la fondazione un investimento abbastanza importante sul mercato italiano e una strategia dinamica che consenta allo stesso tempo di esporsi al mercato e soprattutto di proteggere il patrimonio dell'ente nelle situazioni di particolare volatilità.

Recentemente, abbiamo acceso un rapporto con la cassa pluricategoriale, l'Epap. In questo caso, è un azionario europeo. Lavoriamo da tempo con la cassa dei notai, sia attraverso una gestione dedicata azionaria globale, sia attraverso un investimento diretto in un fondo obbligazionario di Anima. Lavoriamo anche con la cassa dei veterinari, attraverso l'investimento in un fondo obbligazionario globale.

Per quanto riguarda la domanda sui rendimenti, a pagina 8 del documento abbiamo sintetizzato genericamente i rendimenti dei nostri clienti previdenziali. Evidentemente, la parte afferente alle casse di previdenza rientra per la quota di competenza anche in questi rendimenti. Quindi direi che mediamente, anche per questo segmento, i rendimenti possono essere assimilati a questo ordine di grandezza.

PRESIDENTE. Mediamente l'otto per cento ?

ANDREA MANDRACCIO, responsabile clientela istituzionale diretta Anima sgr SpA. Mediamente, questi sono i rendimenti netti di tutto il nostro parco clienti istituzionali.

PRESIDENTE. Cioè dei 2,6 miliardi.

ANDREA MANDRACCIO, responsabile clientela istituzionale diretta Anima sgr SpA. Esatto. Possiamo farvi avere il dettaglio dei rendimenti esclusivamente delle casse di previdenza, senza nessun problema. Pag. 9Questa è la media di tutti, quindi sia fondi pensione negoziali, che preesistenti, che casse.

PRESIDENTE. Ho capito, dottore. Il chiarimento che le chiedo è il seguente. Questa è la media complessiva, giusto ? Voi avete oggi «in portafoglio» un certo numero di casse...

CLAUDIO BOMBONATO, presidente di Anima sgr SpA. Undici, per l'esattezza.

PRESIDENTE. Da quello che leggo voi ne elencate solo cinque.

CLAUDIO BOMBONATO, presidente di Anima sgr SpA. Scusate, c’è una specifica da fare. Vi sono undici rapporti a fondi pensione negoziali, venti a fondo pensioni preesistenti, undici a casse enti previdenziali.

PRESIDENTE. Per ciò che riguarda il fondo pensione complementare, il dato è riportato. Mi riferivo soprattutto alle casse previdenziali, perché è chiaro che poi sui fondi pensione complementare faremo un ulteriore ragionamento.

Ci interessa sapere che cosa vi hanno conferito, la quantità, quali sono queste casse e i relativi rendimenti, perché ci date un rendimento globale, quindi presumo che se questa può essere una media è quella dell'8 per cento netto.

Tale media è interessante, per carità. Ci mancherebbe altro, però ci interesserebbe sapere qual è il rendimento delle singole casse e dove investite per le casse in modo particolare, non semplicemente in modo generale.

CLAUDIO BOMBONATO, presidente di Anima sgr SpA. Va bene. Abbiamo risposto in modo generale sull'aggregato casse e fondi pensione. Vi forniremo il dato di dettaglio per le undici casse che serviamo.

PIERLUIGI GIVERSO, direttore divisione marketing e business development Anima sgr SpA.

Abbiamo con noi l'elenco di tutti i clienti e l'ammontare conferito, i dati di performances e di asset class. Vi facciamo elaborare un'analisi dal nostro risk management e la inviamo alla segreteria della Commissione.

Abbiamo indicato i principali e abbiamo tralasciato gli altri sette che erano più limitati come importo conferito. Quindi anche di questi vi identificheremo chi sono, che tipologia di mandato hanno e che tipo di rendimenti hanno ottenuto anno per anno.

CLAUDIO BOMBONATO, presidente di Anima sgr SpA. Vi faremo quindi avere questi dati.

Provo a sintetizzare le altre domande. Quanto al decreto, vi rigiriamo la domanda. Non abbiamo particolare elementi al riguardo e siamo più dal lato di chi attende ansiosamente che ci siano sviluppi.

Allo stesso modo, quanto al quesito relativo al motivo per cui si investe poco sulle PMI, credo che un pochino sia emerso. Purtroppo, è un problema di domanda e di offerta. Noi siamo sul mercato, quindi evidentemente sviluppiamo dei prodotti e un know how, se c’è una domanda. Il fatto che si sviluppino dei prodotti autogenera una domanda, ma è veramente un circuito che in questo momento non è virtuoso e lavora al rovescio.

Auspichiamo fortemente che questo circuito diventi virtuoso e non negativo. Stiamo cercando di fare la nostra parte, come dicevo prima, ricordando che molto recentemente abbiamo sviluppato un prodotto ad hoc, ossia il fondo Anima iniziative Italia.

Tenete presente che in Italia di prodotti di questo genere, in questo momento, ce ne sono cinque o sei: Eurizon, Pioneer, Anima, Arca ed Ersel. Evidentemente si deve creare quel mix di condizioni per avere un fondo comune, specializzato, che investe in azionariato per le PMI. Se si creano le condizioni complessive, non ultima una fiscalità favorevole, siamo convinti che questo prodotto possa essere accolto dal mercato. È chiaro che se ciò avviene, i volumi crescono e aumenta la Pag. 10quantità di liquidità disponibile anche in PMI. È un classico problema circolare, per cui bisogna partire da qualche parte in questo cerchio. Noi pensiamo che ci siano le condizioni per farlo, sinceramente.

Mi sembra che le domande principali siano state affrontate. Molte vertevano sul tema più analitico di dove investiamo per le casse di previdenza e su questo direi che abbiamo già risposto.

PRESIDENTE. In modo generale avete esaurito i quesiti. Aspettiamo le vostre integrazioni rispetto a quello che abbiamo chiesto e vi diciamo anche che probabilmente vi disturberemo ancora, perché intendiamo definire il quadro generale delle Sgr e degli investimenti che le stesse fanno in relazione al primo e il secondo pilastro. Di conseguenza, vi chiederemo di tornare.

CLAUDIO BOMBONATO, presidente di Anima sgr SpA. Siamo a disposizione. Torneremo con piacere, sperando di andare tutti nella direzione auspicata.

PRESIDENTE. Nel ringraziare i nostri ospiti per la disponibilità manifestata, dispongo che la documentazione prodotta e quella che verrà successivamente inviata siano allegate al resoconto stenografico della seduta odierna e dichiaro chiusa l'audizione.

La seduta termina alle 9.25.

Pag. 11ALLEGATO