Sulla pubblicità dei lavori:

Damiano Cesare , Presidente ... 3

INDAGINE CONOSCITIVA SULL'IMPATTO IN TERMINI DI GENERE DELLA NORMATIVA PREVIDENZIALE E SULLE DISPARITÀ ESISTENTI IN MATERIA DI TRATTAMENTI PENSIONISTICI TRA UOMINI E DONNE

Audizione della dottoressa Antonietta Mundo, esperta in materia statistica e attuariale.

Damiano Cesare , Presidente ... 3

Mundo Antonietta , esperta in materia statistica e attuariale ... 3

Damiano Cesare , Presidente ... 6

Mundo Antonietta , esperta in materia statistica e attuariale ... 6

Gnecchi Marialuisa (PD) ... 7

Mundo Antonietta , esperta in materia statistica e attuariale ... 7

Damiano Cesare , Presidente ... 8

Gnecchi Marialuisa (PD) ... 8

Damiano Cesare , Presidente ... 9

Di Salvo Titti (PD) ... 9

Damiano Cesare , Presidente ... 9

Mundo Antonietta , esperta in materia statistica e attuariale ... 9

Damiano Cesare , Presidente ... 9

Audizione della dottoressa Anna Cristina D'Addio, economista, esperta in politiche pensionistiche presso la Divisione delle Politiche sociali della Direzione Impiego, lavoro e affari sociali dell'OCSE:

Damiano Cesare , Presidente ... 9

D'Addio Anna Cristina , economista, esperta in politiche pensionistiche presso la Divisione delle Politiche sociali della Direzione Impiego, lavoro e affari sociali dell'OCSE ... 9

Damiano Cesare , Presidente ... 14

Gnecchi Marialuisa (PD) ... 15

D'Addio Anna Cristina , economista, esperta in politiche pensionistiche presso la Divisione delle Politiche sociali della Direzione Impiego, lavoro e affari sociali dell'OCSE ... 15

Damiano Cesare , Presidente ... 15

Allegato 1: Documento depositato dalla dottoressa Antonietta Mundo, esperta in materia statistica e attuariale ... 17

Allegato 2: Documento depositato dalla dottoressa Anna Cristina D'Addio, economista, esperta in politiche pensionistiche presso la Divisione delle Politiche sociali della Direzione Impiego, lavoro e affari sociali dell'OCSE ... 37

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Scelta Civica per l'Italia: (SCpI);

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Alleanza Liberalpopolare Autonomie ALA-MAIE-Movimento Associativo italiani all'Estero: Misto-ALA-MAIE;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI (Unione Sudamericana Emigrati Italiani): Misto-USEI.

PRESIDENZA DEL PRESIDENTE CESARE DAMIANO

La seduta comincia alle 15.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione della dottoressa Antonietta Mundo, esperta in materia statistica e attuariale.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sull'impatto in termini di genere della normativa previdenziale e sulle disparità esistenti in materia di trattamenti pensionistici tra uomini e donne, l'audizione della dottoressa Antonietta Mundo, esperta in materia statistica e attuariale.

Nel ringraziare la nostra ospite per la sua partecipazione all'audizione odierna, le do la parola, segnalandole che la Commissione ha a disposizione per l'audizione circa 25 minuti. Lascerei, quindi, spazio alla relazione per circa 15 minuti, per poi passare a brevi quesiti dei componenti della Commissione e alla conseguente replica della dottoressa Mundo, a cui cedo immediatamente la parola.

ANTONIETTA MUNDO, esperta in materia statistica e attuariale. Grazie, Presidente. Ringrazio la Commissione per l'invito. Aiutandomi con le slide proiettate sullo schermo e che lascio agli atti della Commissione, vorrei iniziare focalizzando l'attenzione su un aspetto che riguarda le donne, la maternità e, di conseguenza, la natalità.

I primi due grafici contenuti nella presentazione rappresentano la popolazione italiana, sulla sinistra i maschi e sulla destra le femmine, a distanza di trentatré anni, ovvero nel 1982 e nel 2015. Si possono vedere le due denatalità, dovute alla Prima guerra mondiale e alla Seconda guerra mondiale. Invece, nella parte inferiore del grafico abbiamo un'espansione, la generazione dei baby boomers degli anni Sessanta.

In sostanza, trentatré anni dopo sono spariti gli effetti della denatalità della Prima guerra mondiale; si vedono tra i pensionati i nati nella Seconda guerra mondiale e i baby boomers sono diventati ormai dei cinquantenni.

Il tasso di natalità italiana scende. Dopo la Prima guerra mondiale, nel 1920, la natalità era del 32 per mille; oggi è scesa dal 9,8 per mille del 2008 all'8,3 per mille del 2014, con un calo molto significativo.

I successivi due grafici riguardano, invece, le proiezioni al 2065, sulla base delle proiezioni Istat 2011-2065. Vediamo che in questi ultimi cinque anni c’è stata una denatalità, dovuta alla crisi che ha eroso la base della piramide dell'età al 2015, che continua a decrescere nell'età dei più giovani.

Un altro grafico, invece, illustra la piramide dell'età dei pensionati al 2011. A questo proposito, non avevo dati più puntuali. Comunque, possiamo dire che la situazione è abbastanza stabile. Le donne sono di più e decrescono più lentamente degli uomini nelle età più elevate.Pag. 4

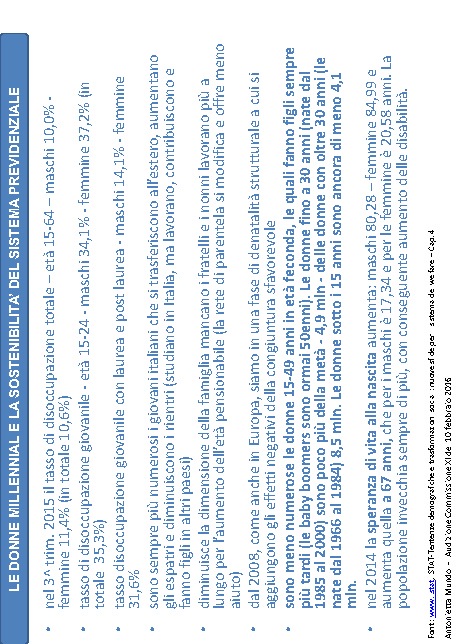

Nel terzo trimestre 2015, il tasso di disoccupazione totale era del 10 per cento per i maschi e dell'11,4 per le femmine. Il tasso di disoccupazione giovanile era del 34 per cento per i maschi e del 37 per cento delle femmine.

Tra i giovani con laurea o diploma post laurea, il tasso di disoccupazione è del 14,1 per cento per gli uomini e del 31,6 per cento per le donne. Sono sempre più numerosi i giovani italiani che si trasferiscono all'estero, pertanto aumentano gli espatri e diminuiscono i rientri. I giovani studiano in Italia, ma lavorano, contribuiscono e fanno figli in altri Paesi. Diminuisce anche la dimensione della famiglia; mancano i fratelli e i nonni, che lavorano più a lungo per l'aumento dell'età pensionabile, quindi la rete di parentela si modifica e offre meno aiuto.

Dal 2008, come in Europa, siamo in una fase di denatalità strutturale, a cui si aggiungono gli effetti negativi della congiuntura sfavorevole. Sono meno numerose le donne in età feconda (15-49 anni), le quali fanno figli sempre più tardi.

Le baby boomers sono ormai cinquantenni, quindi sono uscite dalla fase feconda. Le donne fino a 30 anni, nate tra il 1985 e il 2000, sono poco più della metà (4,9 milioni) delle donne con oltre 30 anni, nate tra il 1966 e il 1984 (8,5 milioni). Le donne sotto i 15 anni, cioè la prossima generazione fertile, sono ancora meno (4,1 milioni).

Nel 2014 la speranza di vita alla nascita aumenta: 80,28 anni per i maschi e 84,99 anni per le femmine. A 67 anni la speranza di vita è di 84,34 anni per gli uomini e 87,58 per le femmine.

Questo incide sulla sostenibilità del sistema previdenziale. Nel sistema pensionistico a ripartizione esiste una relazione tra equilibrio del sistema e dinamica demografica (fecondità, mortalità e migrazione), componente socioeconomica relativa all'andamento del mercato del lavoro (occupati, disoccupati, lavoro nero, evasione contributiva e fiscale, fenomeni migratori e dinamiche retributive) e andamento ed evoluzione della spesa pensionistica, ovvero il numero dei pensionati per importo medio del reddito pensionistico.

Questo ultimo indicatore può essere rappresentato anche come il rapporto tra la spesa e le entrate. La spesa è data dal numero dei pensionati moltiplicato per la pensione media. Tale prodotto è quindi diviso per il numero degli occupati moltiplicato per la retribuzione media.

Fino a oggi, tutte le riforme hanno agito sul numeratore del rapporto, ovverosia sui pensionati, per ridurne il numero attraverso l'elevazione dell'età per l'accesso al pensionamento, e sulla pensione media, introducendo meccanismi di perequazione delle pensioni, contributi di solidarietà e vari altri sistemi che riducono l'importo della pensione. In sostanza, si è cercato di diminuire il numeratore del rapporto.

Adesso, invece, bisognerebbe intervenire sul denominatore, perché se si rinnovano i contratti la retribuzione media aumenta, quindi aumentano anche i contributi versati dagli occupati. Pertanto, andrebbe diminuita la disoccupazione per aumentare, appunto, gli occupati.

Oggi siamo ancora fortunati perché abbiamo una riserva di occupati da utilizzare (i disoccupati, appunto) ma in futuro, quando la denatalità avrà prodotto i suoi effetti negativi, mancheranno fisicamente gli occupati, cioè ci saranno strutturalmente meno occupati che pagano i contributi.

Dalla slide successiva si evince che, se aumenta l'aliquota di equilibrio, il sistema previdenziale entra in crisi perché aumentano la speranza di vita, l'invecchiamento della popolazione, l'età e le anzianità legali basse e le uscite anticipate, tutti fattori non favorevoli a mantenere l'equilibrio del sistema, come anche il tasso di rivalutazione delle pensioni più elevato del tasso di crescita dei salari.

Hanno effetti negativi anche la bassa natalità, l'alta disoccupazione, l'emigrazione, l'espulsione anticipata dei lavoratori anziani (perché si pagano più pensioni), le retribuzioni più basse, il blocco dei rinnovi contrattuali, gli sgravi contributivi a carico Pag. 5del bilancio INPS e non della fiscalità. Qui alludo alla legge di stabilità 2015, che pone gran parte degli sgravi triennali previsti in favore dei datori di lavoro a carico dell'INPS.

Invece, hanno effetti positivi sul sistema pensionistico a ripartizione un numero inferiore di pensionati a seguito dell'introduzione di età e anzianità legali più elevate, l'alta emigrazione attiva (cioè, l'emigrazione di lavoratori attivi), l'alta natalità, il tasso di attività elevato, la bassa disoccupazione giovanile e il trattenimento al lavoro dei lavoratori anziani. Tali fattori, infatti, si traducono tutti in un aumento dei contributi versati. Hanno effetti positivi, inoltre, i rinnovi contrattuali, che pure aumentano i contributi, e le politiche di emersione, dal momento che c’è molto lavoro nero.

Ora passo rapidamente ad analizzare l'andamento dei congedi obbligatori e facoltativi usufruiti dalle donne, per la maggior parte utilizzati da lavoratrici dipendenti (soprattutto i congedi parentali).

È stata esaminata una generazione di lavoratrici (289.381 donne) che sono andate in maternità. Dalla slide si vede come esse utilizzano i congedi parentali nell'arco dei primi quattro anni di vita del bambino. Il picco di utilizzo è al secondo anno di vita del bambino (49 per cento), mentre nel primo anno è al 41 per cento e poi, ovviamente, l'utilizzo del congedo decresce.

La stessa generazione di lavoratrici è stata seguita entro quattro anni dalla maternità. Dalla slide si può vedere che un quarto delle donne abbandona il lavoro entro i quattro anni successivi al parto. La slide successiva evidenzia, poi, come si modifica l'età in cui si va in maternità. È in crescita la classe di età 35-39 anni, mentre diminuiscono le età più giovani.

Sorvolo, dato il tempo limitato a mia disposizione, sulla slide relativa alla spesa per maternità riferita al 2011,- che può essere comunque aggiornata dall'INPS, visto che ho usato dati un po’ vecchi.

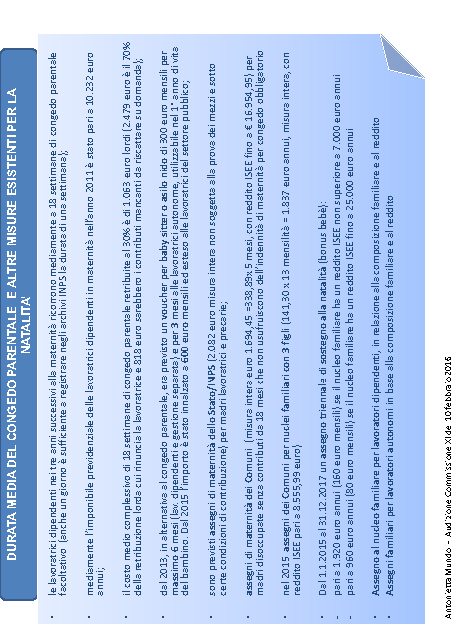

La durata media del congedo parentale è di diciotto settimane. Mediamente, nell'anno 2011 l'imponibile previdenziale delle lavoratrici dipendenti in maternità è stato pari a 10.232 euro annui. Pertanto, il costo medio complessivo di 18 settimane di congedo al 30 per cento è di 1.063 euro lordi.

In sostanza, la lavoratrice rinuncia, in media, a 2.479 euro, pari al 70 per cento della retribuzione, e dovrebbe riscattare, su domanda, l'importo di medio di 818 euro.

Dal 2013, in alternativa al congedo parentale – ho fatto una ricognizione di tutti gli istituti previdenziali relativi alla maternità e devo dire che è stato un lavoro abbastanza complesso – sono previsti assegni di maternità dello Stato, pari a 2.082 euro; assegni di maternità dei comuni, pari a 1.694 euro, se le donne non lavorano; assegni ai nuclei familiari con tre figli a carico dei comuni, pari a 1.837 euro; assegni triennali di sostegno alla natalità e il più recente «bonus bebé», pari a 1.920 euro, per redditi fino a 7.000 euro, e a 960 euro, per redditi fino a 25.000 euro. Inoltre, ci sono gli assegni al nucleo familiare dei lavoratori dipendenti, il cui importo, nel tempo, è molto diminuito.

Oggi, le cosiddette «donne millennials», cioè le donne della generazione nata a cavallo tra il secolo scorso e quello attuale, sono protagoniste per la maternità.

Direi che il quadro demografico è preoccupante. Nel lungo periodo è a rischio la sostenibilità del sistema previdenziale per una possibile futura mancanza strutturale degli occupati. Occorrerebbe, dunque, prioritariamente convogliare risorse per incrementare la natalità, utilizzando o riattivando quel Fondo per il finanziamento di politiche sociali familiari e la non autosufficienza, di cui all'articolo 22-ter del decreto-legge n. 78 del 2009, convertito, con modificazioni, dalla legge n. 102 del 2009.

Per la funzione «famiglia e figli», nel 2012 l'Italia ha speso il 4,2 per cento del totale della spesa per protezione sociale ed è penultima nella graduatoria europea. La media europea è, infatti, pari all'8,4 per cento del totale della spesa per protezione Pag. 6sociale. I Paesi che hanno la spesa più alta sono Lussemburgo e Ungheria, rispettivamente, con il 16,2 per cento e il 12,3 per cento del totale della spesa; ultimi in graduatoria sono i Paesi Bassi con il 3,5 per cento.

Per esempio, si potrebbero migliorare e razionalizzare i servizi alle famiglie; offrire asili nido pubblici gratuiti e voucher babysitter per un anno, utilizzabili fino a 3 anni di vita del bambino; ampliare la platea delle madri beneficiarie, che per ora sono solo quelle poverissime; semplificare e razionalizzare la normativa relativa a incentivi, assegni, bonus, voucher; snellire gli adempimenti burocratici necessari (sono previsti 90 giorni di tempo per la presentazione delle domande, quindi le donne, spesso, perdono questi benefici proprio a causa della burocrazia).

Suggerirei, poi, di aumentare ulteriormente gli assegni familiari. Quelli in vigore negli anni Sessanta che, incrementando il reddito familiare in modo significativo, incentivavano le famiglie a fare i figli.

Ancora, si dovrebbero migliorare gli orari del doposcuola, prolungandoli con attività sportive complementari; offrire centri estivi gratuiti, trasporto scolastico gratuito per tutte le età, compresi i nidi, e sgravi fiscali consistenti per le retribuzioni delle lavoratrici e uno sgravio contributivo per l'azienda per tre anni, se la lavoratrice dipendente madre lavora.

In pratica, gli sgravi, dati a pioggia, dovrebbero essere invece convogliati sulle donne che hanno figli, cosa che incrementerebbe il lavoro femminile e invoglierebbe le aziende ad assumere le donne che hanno figli.

Inoltre, proprio a fronte dell'elevazione dell'età di pensionamento delle donne, bisognerebbe prevedere un coefficiente di trasformazione in rendita riferito a un'età maggiore di un anno per ogni figlio avuto, come già previsto per il calcolo contributivo, fino a un massimo di tre o cinque coefficienti superiori all'età posseduta all'accesso al pensionamento, sulla base della valutazione dei costi.

PRESIDENTE. Autorizzo la pubblicazione della documentazione depositata, in allegato al resoconto stenografico della seduta odierna (vedi allegato 1). Se non ci sono domande, può continuare ancora per qualche minuto.

ANTONIETTA MUNDO, esperta in materia statistica e attuariale. Nella documentazione depositata, ho analizzato due studi sull'atteggiamento delle donne nei confronti della pensione, ma non avendo il tempo per illustrarli, potrete approfondire voi, dal momento che ne ho indicato i riferimenti.

Ho poi presentato un caso di specie, quello dell'INPS, relativo a 31.182 dipendenti, da cui risulta come la carriera nelle classi apicali sia riservata agli uomini e non alle donne. All'assunzione, le donne erano più numerose rispetto agli uomini, ma, dopo anni di carriera, gli uomini dirigenti sono i due terzi, le donne un terzo e le professioniste donne sono la metà degli uomini.

Il grafico successivo, riguardante il reddito pensionistico di uomini e donne, è abbastanza intuitivo.

Inoltre, ho evidenziato gli effetti combinati dell'innalzamento dell'età pensionabile disposto dalla «riforma Fornero» e della revisione nel 2016 dei coefficienti di trasformazione del montante contributivo. Praticamente, dalla slide si vede che dal fatto che le donne debbano aspettare 22 mesi in più rispetto a prima per poter andare in pensione discende almeno un aspetto positivo, in quanto il coefficiente è incrementato del 4,09 per cento rispetto al vecchio coefficiente corrispondente a 63 anni e 9 mesi (5, 218 per cento).

Se aspettano altri dodici mesi per accedere al pensionamento, l'incremento complessivo è del 7 per cento perché l'effetto combinato della permanenza e dei nuovi coefficienti favorisce le donne, mentre gli uomini hanno un decremento dello 0,99 per cento in relazione al fatto che i nuovi coefficienti del 2016 sono meno favorevoli.

Ancora, nella slide successiva sono evidenziate alcune problematiche.Pag. 7

Per quanto riguarda le pensioni di vecchiaia, sulla base della normativa vigente, se non si raggiunge un importo di pensione pari almeno a 1,5 volte l'assegno sociale bisogna rimanere al lavoro fino a settanta anni (adesso il limite è di settanta anni e sette mesi), ma si potrebbe prevedere una norma che, per chi voglia comunque accedere al pensionamento, consenta di prendere l'assegno alla stessa età in cui la disciplina vigente prevede l'accesso all'assegno sociale, ovvero, dal 2018, sessantasei anni e sette mesi.

Sui superstiti, ho inserito nella medesima slide una stima – non so se la Commissione ne era già in possesso – fatta nel 2013 sugli effetti dell'eventuale abolizione delle percentuali di abbattimento dell'aliquota di reversibilità, che può essere aggiornata dall'INPS.

Vorrei sottolineare che la funzione superstiti è contribuita. C’è, infatti, un contributo ad hoc per la probabilità di lasciare famiglia, quindi non è una pensione assistenziale, come molti dicono, ma, appunto, una pensione contribuita.

Un altro aspetto affrontato nella slide riguarda gli uomini. C’è una disparità nei confronti degli uomini, che accedono di più al pensionamento per anzianità. Infatti, i commi da 707 a 709 dell'articolo 1 della legge n. 190 del 2014 (legge di stabilità 2015) prevedono un doppio calcolo per chi accede al pensionamento con anzianità superiori a quelle legali, ovvero quarantuno anni e dieci mesi, quarantadue anni e dieci mesi o, nel sistema previgente, quaranta anni.

Questa norma è veramente iniqua perché penalizza chi rimane al lavoro anche una settimana in più rispetto a queste anzianità, in quanto il suo trattamento pensionistico risulta inferiore a quello di un collega con la stessa retribuzione e le stesse caratteristiche. Ecco, questo è veramente iniquo. Non è possibile una cosa del genere.

Per quanto riguarda la disciplina delle ricongiunzioni, che prevede il versamento di una riserva matematica per la maggior quota di pensione, con riferimento a ciascuna gestione si potrebbe fare un calcolo pro quota, in modo che ogni gestione potrà erogare la sua quota, sia pure piccola, di pensione, cosa veramente equa. Questo consentirebbe, peraltro, di unificare tutta la miriade di gestioni dell'INPS, che, per di più, comportano spese per comitati, personale che deve fare i bilanci, e via dicendo. Invece, questa proposta – ripeto – potrebbe risolvere il problema.

C’è, poi, il problema degli esuberi della pubblica amministrazione a cui si applicano le norme regolamentari che prevedono il pensionamento di vecchiaia al compimento dei 65 anni, mentre per i lavoratori del settore privato è possibile accedere al pensionamento anche a età più elevate. Quindi, queste norme regolamentari andrebbero abolite per armonizzare la disciplina, altrimenti si crea confusione.

Ancora, si dovrebbe unificare l'età per l'accesso alla pensione anticipata, oggi pari a quarantuno anni e 10 mesi e a quarantadue anni e 10 mesi, a seconda se si è donne o uomini. Credo, peraltro, che anche l'Unione europea si stia muovendo a causa di questa disparità di trattamento tra uomini e donne, per cui sarebbe meglio accedere al pensionamento tutti alla medesima età, o a quarantadue anni e 10 mesi o a quarantuno anni e 10 mesi.

MARIALUISA GNECCHI. (fuori microfono) La proposta del presidente dell'INPS, Boeri, è interessante.

ANTONIETTA MUNDO, esperta in materia statistica e attuariale. L'ultima slide riguarda tale aspetto. Nella tabella A della sua proposta, Boeri ha rideterminato tutte le età di pensionamento per vecchiaia per decorrenze anteriori al 1o gennaio 2010, sulla base degli incrementi della speranza di vita intervenuti nel tempo, individuando le età che potremmo chiamare pivot. In realtà, lui le chiama «normali» o «giuste», ma è molto equivoco quando, in occasione di convegni, parla di queste età, perché non le definisce mai inventate ex novo.

A ogni modo, partendo dal 2010 a ritroso, si decurtano i mesi di speranza di vita fino ad arrivare a coloro che hanno Pag. 8avuto accesso al pensionamento nel 1974, quindi fino ai vecchietti, cioè ai quasi novantenni.

La riga blu del grafico rappresenta le età legali degli uomini; quelle delle donne sono la riga rosa: sono abbastanza parallele, ma poi si incrociano negli ultimi anni perché sale bruscamente l'età pensionabile della donna. La riga nera corrisponde ai 57 anni, prima dei quali l'INPS non prevede coefficienti, quindi Boeri non può punire ulteriormente.

Tra la riga rossa e quella nera ci sono le penalizzazioni. Come si vede, la proposta penalizza soprattutto le donne, in quanto una persona che ha avuto accesso alla pensione all'età legale di vecchiaia in vigore all'epoca viene penalizzata oggi perché la sua pensione dura troppo.

Tra l'altro, questo non è neanche equo nei confronti delle pensioni più alte perché se un magistrato è acceduto al pensionamento a settanta anni non è penalizzato perché sta sopra la riga rossa, che corrisponde a sessantasei anni e sette mesi. Del resto, non è neanche equo nei confronti delle pensioni più basse.

Insomma, è una questione di tecnica attuariale.

La proposta ricalca sostanzialmente uno studio fatto da un altro ricercatore, Nicola Salerno, che trovate su internet. Tuttavia, Nicola Salerno ha previsto anche età pivot per le anzianità e ha scontato l'effetto Gruber-Wise, ovvero la tassa occulta che grava su coloro che restano al lavoro più di quaranta anni, in quanto pagano annualità di contributi ai quali non corrispondono nuove annualità di pensioni. Ecco, questa è una tassa occulta, ma Boeri non premia neanche quelli che accedono al pensionamento ad età più alte di quelle legali.

PRESIDENTE. Do la parola ai colleghi che intendano porre quesiti o formulare osservazioni.

MARIALUISA GNECCHI. Ho promesso di non fare domande proprio per dare tutto il tempo alla dottoressa Mundo. Mi piacerebbe, però, che rimanesse agli atti della Commissione che avevamo già visto tutti su internet che la proposta di Boeri prendeva spunto da quella di qualcun altro, che, anzi, era anche migliore. Vale, quindi, la pena di sottolinearlo.

Ringraziamo la dottoressa per l'audizione. Sull'abolizione del doppio calcolo del comma 707 dell'articolo 1 della legge n. 190 del 2014, ricordo che ci siamo opposti al suo inserimento nella legge di stabilità 2015. Siamo, infatti, convinti che sia stato sbagliato. Dobbiamo, però, ringraziare Gian Antonio Stella e Sergio Rizzo, per i loro articoli sul Corriere della Sera pubblicati durante l'esame del disegno di legge di stabilità in cui si diceva che questo doppio calcolo sarebbe servito per evitare le pensioni d'oro. Ovviamente, è un'idiozia pensata da gente che non ha mai liquidato una pensione in vita sua, mentre beneficerà delle pensioni dell'INPGI, sicuramente più favorevoli di quelle dell'INPS.

Per quanto riguarda le ricongiunzioni onerose, noi sosteniamo il pro quota dall'agosto 2010, quindi siamo felici di avere il suo appoggio.

Nella tabella relativa alle problematiche della disciplina vigente, non notiamo – lo suggerisco per altri eventuali lavori – l'indicazione della necessità dell'eliminazione del comma 7 dell'articolo 24 del decreto-legge n. 201 del 2011, proprio perché, se si mantiene il vincolo per le pensioni contributive del raggiungimento di un importo pari a 1,5 volte l'assegno sociale, le donne saranno costrette ad andare in pensione a settanta anni.

Ci tengo a sottolinearlo, perché stiamo conducendo questa indagine conoscitiva proprio per riuscire a correggere le distorsioni esistenti e mettere in evidenza le contraddizioni. In questo senso, la sua relazione ci è utile, ma suggerisco questa aggiunta perché teniamo molto che venga eliminato anche quell'errore.

Rispetto al resto, siamo assolutamente convinti che si debba riconoscere alle donne una contribuzione figurativa rispetto al doppio, triplo, quadruplo e quintuplo lavoro che svolgono.Pag. 9

Il Servizio studi della Camera ha preparato un dossier in cui confronta la disciplina delle contribuzioni figurative di Francia, Germania e Gran Bretagna, dossier che riassumeremo nel documento finale dell'indagine conoscitiva.

Pensiamo che tutta la scorsa legislatura sia stata contro le donne. Peraltro, anche i dati relativi ai dipendenti dell'INPS servono a dimostrare come anche un ente che dovrebbe essere particolarmente sensibile alle questioni relative a retribuzione, contribuzione e, quindi, pensione, utilizzi tutti e due gli strumenti più svantaggiosi nei confronti delle proprie dipendenti, quello proprio del settore pubblico (limite ordinamentale) e quello del settore privato (assicurazione generale obbligatoria).

Ecco, dispiace perché dall'ente più bello del mondo ci saremmo aspettati un'attenzione maggiore nei confronti delle donne. Sappiamo, però, che negli ultimi anni non è più l'ente più bello del mondo, ma è caduto in disgrazia, anche con noi della Commissione lavoro.

PRESIDENTE. Prego, onorevole Di Salvo.

TITTI DI SALVO. Grazie, presidente.

Siccome la dottoressa Mundo sottolineava la difficoltà di ricostruire la normativa vigente, dando anche consigli al legislatore per il suo riordino, vorrei approfittare per ricordare che c’è una novità nella legge n. 124 del 2015 (la cosiddetta «legge Madia») che, all'articolo 1, che riguarda l'innovazione, prevede la consegna alle donne, nel momento in cui denunciano i figli all'anagrafe, di un PIN che consenta loro di entrare in una piattaforma informatica in cui sono elencate tutte le opportunità per loro e per la famiglia.

Questo non risolve il problema segnalato dalla dottoressa Mundo, ovvero il riordino della disciplina vigente, ma, quantomeno, supera un'altra difficoltà, dal momento che, molto spesso, le opportunità non sono utilizzate, non solo perché è complicato accedervi, ma anche perché non si conoscono. Ecco, questa è una novità positiva e semplice, che mi fa piacere sottolineare.

PRESIDENTE. Do la parola alla dottoressa Mundo per una brevissima replica.

ANTONIETTA MUNDO, esperta in materia statistica e attuariale. Vorrei solo dire che io, che conosco la normativa, ho impiegato un pomeriggio intero per raccapezzarmi tra tutte le norme.

PRESIDENTE. Ringraziamo nuovamente la dottoressa Mundo per il suo contributo all'indagine e dichiaro conclusa la sua audizione.

La seduta, sospesa alle 15.35, riprende alle 15.40.

Audizione della dottoressa Anna Cristina D'Addio, economista, esperta in politiche pensionistiche presso la Divisione delle Politiche sociali della Direzione Impiego, lavoro e affari sociali dell'OCSE.

PRESIDENTE. L'ordine del giorno reca l'audizione della dottoressa Anna Cristina D'Addio, economista, esperta in politiche pensionistiche presso la Divisione delle Politiche sociali della Direzione Impiego, lavoro e affari sociali dell'OCSE.

Nel ringraziare la nostra ospite, la prego di amministrare i tempi della sua esposizione per permettere ai colleghi di porre domande, se credono, a cui potrà replicare.

Cedo la parola alla dottoressa D'Addio.

ANNA CRISTINA D'ADDIO, economista, esperta in politiche pensionistiche presso la Divisione delle Politiche sociali della Direzione Impiego, lavoro e affari sociali dell'OCSE. La ringrazio, presidente. Vorrei ringraziare l'intera Commissione per avermi dato la possibilità di partecipare a questa audizione su un tema che mi sta molto a cuore, in un Paese che mi sta molto a cuore, perché è il mio.Pag. 10

Parto dal contesto, anche se lo conosciamo, perché penso sia utile guardarlo dal punto di vista dei divari pensionistici di genere. Poi sorvolerò – ho depositato alcune slides, quindi non entro nel dettaglio – sulle determinanti, cioè sull'origine di questo divario, che sappiamo tutti esistere, e su quali sono gli interventi che potrebbero essere adottati. Farò, inoltre, qualche considerazione conclusiva.

Prima di tutto, è importante notare che il divario pensionistico di genere non è un fenomeno esclusivamente italiano. Non è un fenomeno positivo, ma esiste in tutti i Paesi OCSE anche se in misura diversa.

In media, nei ventisette Paesi OCSE, rappresentati nel primo grafico, il divario tra la pensione media degli uomini e quella delle donne è del 27 per cento. In Italia è più alto (33 per cento), ma ben al di sotto di quello che si osserva in altri Paesi, come Germania, Lussemburgo e Paesi Bassi, dove raggiunge livelli del 40 per cento e oltre. Dall'altra parte, ci sono Paesi come la Repubblica slovacca o l'Estonia, dove, invece, il divario pensionistico di genere è abbastanza basso (5 per cento).

Un'altra cosa importante da dire è che il divario pensionistico di genere, pur non essendo in correlazione diretta, è probabilmente legato al tasso di povertà delle donne anziane. Come vedete nel grafico successivo, la linea indica i punti in cui il tasso di povertà delle donne di più di 65 anni è uguale a quello degli uomini. In nessun Paese, salvo il Belgio, che si trova esattamente sulla linea, abbiamo eguaglianza di tassi di povertà. Il tasso di povertà delle donne di più di 65 anni è più elevato di quello degli uomini in tutti i Paesi che sono rappresentati in questo grafico. In Italia, quello delle donne è più del doppio rispetto a quello degli uomini.

Tuttavia, quando si parla di medie bisogna fare attenzione, perché ci sono fenomeni nascosti all'interno del divario pensionistico.

Prima di tutto, c’è un effetto di composizione. Infatti, se analizziamo il divario pensionistico per classi di età, vediamo che in quasi tutti i Paesi il divario pensionistico per le donne che appartengono alla coorte più giovane è più significativo di quello che si osserva per le donne che appartengono alle coorti più anziane, indipendentemente dal fatto che le coorti più giovani di donne sono quelle che partecipano di più al mercato del lavoro.

Quando nelle slide ho inserito un elenco puntato, ho inteso fare riferimento a una domanda sottostante. L'idea è che il sistema pensionistico, introducendo un nesso molto forte tra la pensione e il contributo versato, quando la donna non ha la stessa carriera dell'uomo, porta, per costruzione, a una pensione inferiore se la retribuzione non è adeguata.

Quindi, c’è certamente un effetto di composizione, ma c’è comunque il problema del vuoto contributivo nei sistemi dove la forza di questo nesso contributivo è molto forte. D'altra parte, è importante notare che il divario pensionistico di genere è molto più significativo per le donne sposate rispetto alle vedove.

Qui ci possiamo porre la domanda dell'importanza della reversibilità, da una parte, e, dall'altra, del lavoro di cura, perché le donne sposate hanno spesso compiti di cura e assistenza all'infanzia, ma anche ai parenti e alla famiglia malata. Questo è un punto molto importante che vedremo in seguito.

Le cause di queste situazioni sono diverse. Sappiamo che nella maggior parte dei Paesi OCSE, anche se ci sono differenze importanti, le carriere tendono a divergere per uomini e donne, prima di tutto perché le donne hanno più spesso carriere e profili salariali atipici; lavorano sempre più spesso part-time; c’è una maggiore frequenza di occupazioni meglio retribuite tra gli uomini, e, soprattutto, ci sono le interruzioni di carriera, che hanno un'importanza predominante nel divario pensionistico di genere.

Tuttavia, c’è anche l'aspetto – importante perché incide sulla reversibilità come strumento per colmare il divario pensionistico – dello sviluppo demografico. Non soltanto le donne vivono in media di più degli uomini, ma vivono in media di più Pag. 11rispetto al passato in famiglie formate da una persona unica, quindi sono divorziate, separate o vedove.

Inoltre, c’è l'importanza delle regole, delle politiche pensionistiche, che Antonietta Mundo ha sottolineato poc'anzi. Ancora, ci sono politiche sociali del mercato del lavoro che possono contribuire ad accentuare o limitare il divario pensionistico di genere.

Non illustro i grafici successivi per esigenze di tempo, ma è importante notare che, nonostante ci sia un aumento dei tassi di occupazione femminile, i divari occupazionali di genere persistono in tutti i Paesi. In Italia sono molto elevati, ma persistono non solo nella fascia di età 15-64 anni.

Se guardiamo alle diverse età (per esempio tra i 60 e i 64 anni o tra i 55 e i 59 anni), le differenze tra i tassi di occupazione di uomini e donne sono ancora più elevate. Quindi, vuol dire che ci sono fattori che portano a questa situazione.

Il grafico di destra a pagina 11 della presentazione è molto importante perché è costruito su dati della SHARE (Survey of Health, Ageing and Retirement) e permette di notare che in Italia la durata media della carriera di una donna è pari a meno di 25 anni rispetto a quella di un uomo, che è di 39 anni. Dunque, i dati suggeriscono che c’è una differenza di quasi 14 anni e, soprattutto, che le donne che hanno figli, generalmente, hanno un tasso di occupazione che è ancora inferiore a quello che abbiamo visto.

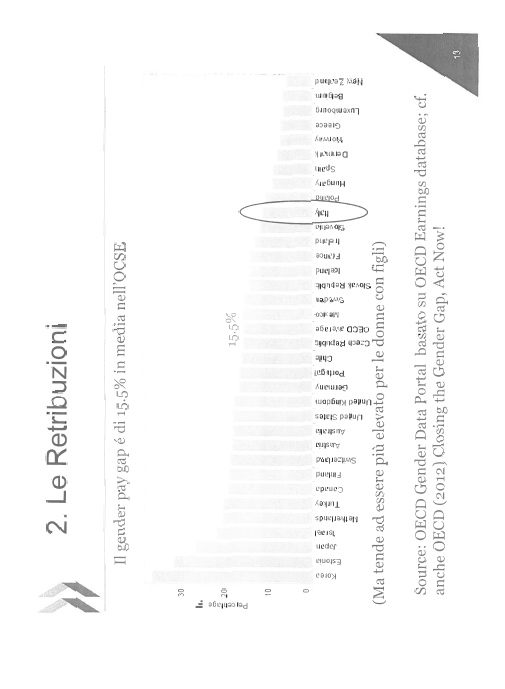

Anche il problema del divario retributivo tra uomini e donne è molto importante ai fini della determinazione del divario pensionistico nei sistemi pensionistici totalmente contributivi.

Infine, c’è il lavoro di cura. Dal grafico a pagina 16 della presentazione risulta che il numero di ore medie che la donna passa a occuparsi di parenti o di figli è di 30 ore alla settimana rispetto a quelle di un uomo, che, per esempio, passa con i figli meno di 10 ore alla settimana.

Il grafico a pagina 15 è molto interessante perché mostra lo sviluppo demografico in termini di divorzi. Tra il 1970 e il 2005, il numero di donne divorziate o separate ha riempito lo spazio della superficie riportata in colore viola nella diapositiva.

Riassumendo, carriere più corte e frammentate e salari inferiori tendono a influenzare maggiormente le pensioni nei sistemi dove il nesso contributivo è molto stretto. Altre cause sono il numero più elevato di divorzi e un'aspettativa di vita più lunga, associata a una probabilità maggiore di vivere più a lungo isolati.

Il quinto fattore che ho messo in evidenza è la regola del sistema pensionistico o la struttura del sistema pensionistico. Infatti, l'architettura del sistema e l'organizzazione dei diversi pilastri sono importantissimi per colmare o almeno per ridurre il divario pensionistico di genere.

In moltissimi Paesi OCSE troviamo una differenza sul primo pilastro, che può essere non contributivo. Qui c’è una differenza fondamentale tra il sistema non contributivo basato su criteri di residenza e il sistema basato sul minimo contributivo che, nella maggior parte dei casi, tende a influenzare negativamente le pensioni delle donne, che spesso, a causa di profili di carriera atipici, non riescono a contribuire per il numero minimo di anni richiesto.

C’è, poi, anche il problema del secondo pilastro, che può essere a prestazioni definite («retributivo»), a contributi definiti («contributivo») oppure, come in Italia, contributivo nozionale e che instaura un nesso contributivo di una forza differente tra prestazioni ricevute e contributi versati.

Il sistema contributivo italiano non è negativo come sistema pensionistico. La redistribuzione in un sistema del genere deve essere fatta in modo trasparente, cosa che, invece, non succede in un sistema retributivo, dove la redistribuzione può avere luogo in modi diversi.

Nel sistema contributivo, proprio perché i contributi si accumulano virtualmente in un conto individuale, bisogna riflettere su come rendere trasparente la redistribuzione.Pag. 12

L'esempio dell'Italia, con i coefficienti di trasformazione previsti nel sistema contributivo, incrementati di un anno per le madri di un figlio o due e di due anni per le madri di tre figli e più, costituisce un modo di fare una redistribuzione in favore delle donne con figli. Negli altri Paesi OCSE ci sono anche altri meccanismi, di cui parlerò tra qualche minuto.

Quello che importa – cosa fondamentale ai fini della discussione che si sta svolgendo – è come gestire il vuoto contributivo in un sistema contributivo. Non è solamente una questione di coefficienti di trasformazione, diversi per gli uomini e per le donne o per le donne con figli. Si tratta, invece, di pensare a un sistema integrato tra le varie politiche.

Se l'offerta di servizi di assistenza ai figli e agli anziani è scarsa oppure costa troppo (non è affordable), ci saranno sempre più donne che assumeranno questo compito. Dunque, quando si pensa al divario pensionistico di genere non bisogna focalizzarsi esclusivamente sulle regole pensionistiche e sul sistema pensionistico, ma pensare in modo più ampio.

Per esempio, è importante anche riflettere sul congedo parentale e sulla prestazione versata durante il congedo parentale, che in molti Paesi è usata come salario di riferimento per calcolare la pensione.

Nei Paesi in cui per i periodi di congedo parentale la pensione è calcolata sulla base del salario minimo o su un salario fittizio, il contributo di questi periodi spesi fuori dal mercato del lavoro per curare il figlio o gli anziani ha un peso molto inferiore rispetto a quello del contributo figurativo calcolato sul salario effettivo.

Ci sono tantissime regole nei Paesi OCSE. Tra l'altro, ho scritto il capitolo 3 dell'edizione 2015 della pubblicazione «Pensions at a glance» dell'OCSE proprio sull'effetto dell'interruzione di carriera sulle pensioni future, quindi conosco tutte le regole vigenti nei Paesi dell'OCSE, la cui situazione è molto complessa.

Quello che chiamo il «credito esplicito» è il contributo figurativo, ma è importantissimo sottolineare che moltissimi Paesi offrono una forma di compensazione implicita, data dal primo pilastro.

C’è, poi, da tenere presente anche il livello di coordinazione tra schemi pubblici e privati. Bisogna chiedersi, per esempio, qual è in Italia il ruolo della previdenza complementare nel divario pensionistico di genere, perché in certi Paesi, come la Danimarca o l'Australia, i due sistemi – pubblico e privato – sono coordinati in modo tale che, quando la donna o l'uomo non riescono ad accumulare i necessari versamenti contributivi nel sistema privato, entra in gioco il sistema pubblico, che ha un ruolo di ammortizzatore sociale. Dunque, anche l'integrazione tra pubblico e privato è molto importante.

Ancora, ci sono anche regole di calcolo della pensione che possono contribuire a rafforzare il divario pensionistico di genere. Come dicevo, nel caso dei sistemi contributivi (anche se in Italia c’è un contributivo nozionale) la forza di questo legame è molto elevata. Ciò vuol dire che la pensione è determinata dalla durata e dal tipo di carriera di una persona.

C’è, poi, il problema dell'età pensionabile. In un sistema contributivo puro, questa determina la pensione. Quindi, età pensionabili diverse danno origine, in mancanza di redistribuzione, a pensioni di ammontare diverso.

Diversi sono i modi con cui calcolare la pensione: si tiene conto del salario lungo il ciclo di vita lavorativa oppure solo dei migliori anni ? Ecco, queste scelte non sono senza conseguenze per una donna. In moltissimi Paesi, le interruzioni di carriera sono trattate in modo diverso.

Per esempio in Canada si possono escludere sino a sette anni dedicati alla cura dei figli; in Svizzera sedici anni; in Irlanda venti anni massimo fino all'età di dodici anni dei figli, come anche in Inghilterra. Ciò vuol dire che l'esclusione di questi periodi a bassi salari o a salario zero permettono di avere un reddito pensionabile più elevato.

Guardando al futuro, in teoria il divario pensionistico di genere potrebbe diminuire Pag. 13perché le qualifiche lavorative delle donne sono migliori, il loro livello di istruzione è migliore, le donne partecipano di più al mercato del lavoro, la legislazione antidiscriminatoria è applicata e via dicendo.

Questo non vuol dire, però, che il divario pensionistico di genere scomparirà. Anzi, i dati suggeriscono il contrario. Abbiamo fatto delle simulazioni per uomini e donne, tenendo conto dell'entrata nel mercato del lavoro a 20 anni e dell'uscita a 67 anni senza interruzione: il tasso di sostituzione per i pensionati che entrerebbero nel mercato del lavoro nel 2014 e ne uscirebbero a 67 anni è intorno al 69,5 per cento.

Da questo esercizio risulta che per una donna che interrompe la sua carriera per 5 anni, rispetto a una donna che non ha mai interrotto la carriera, vi è una decurtazione del trattamento pensionistico del 10 per cento.

Se facciamo ipotesi un po’ meno ottimistiche – per esempio, che la lavoratrice rientri al lavoro e poi interrompa di nuovo – arriviamo facilmente a una decurtazione del trattamento pensionistico del 20 per cento.

Pertanto, questi aspetti sono molto importanti. Quando si discute del divario pensionistico di genere bisogna tenere conto anche degli obiettivi del sistema pensionistico. Si parla spesso di sostenibilità finanziaria. Ecco, penso che l'Italia abbia fatto tantissimo per la sostenibilità finanziaria, ma in tema di sostenibilità sociale forse rimangono ancora molte cose da fare, soprattutto quando si mette in piedi un sistema contributivo, perché le carriere sono precarie, i giovani partecipano di meno al mercato del lavoro, i tassi di disoccupazione giovanile sono molto elevati e le vite lavorative sono molto più corte rispetto alla carriera teorica assunta alla base della legislazione (47 anni nei modelli di pensione).

Allora per concludere, quali interventi è possibile fare ?

Come dicevo, è veramente fondamentale affrontare la problematica dei vuoti assicurativi o dei profili di carriera e dei salari precari all'interno del sistema contributivo. Naturalmente, questo deve essere fatto in parallelo anche con riferimento al sistema retributivo, che esiste ancora, soprattutto per quanto riguarda le donne vicine alla pensione.

Un'altra questione importante è quella dell'età pensionabile diversa tra uomini e donne che, per costruzione, da luogo, generalmente, a una pensione inferiore per le donne. Infine, bisogna interrogarsi su come considerare le attività socialmente utili all'interno del sistema contributivo.

Questo si può fare in modi diversi. Innanzitutto, si può fare con il primo pilastro, ovvero creando un primo pilastro basato sulla residenza e finanziato dalla fiscalità generale, oppure eliminando regole, come quella di cui si parlava prima dell'importo minimo di trattamento pensionistico pari a 1,5 volte l'assegno sociale, che non permette di andare in pensione nelle stesse condizioni di altri. Peraltro, mi sembra che una regola del genere esista solo in Italia, quindi bisognerebbe eliminarla.

Occorre, inoltre, pensare all'uguaglianza dell'età pensionabile e, se ci sono le opportunità, al fatto che le carriere durino di più per le donne e per gli uomini. Per questo, però, non ci si può limitare solo alle regole pensionistiche, ma bisogna porre in essere servizi di assistenza sufficienti, a basso costo e di qualità.

Sicuramente questo tipo di interventi non basterebbe, per cui bisognerebbe introdurre forme di flessibilità, che permetterebbero a donne e a uomini di conciliare scelte personali ed esigenze professionali. Soprattutto, è importante pensare al costo sociale di queste misure.

Una volta sono stata intervistata sugli effetti della «riforma Fornero» e mi hanno chiesto qual è il costo sociale di far lavorare una donna più a lungo. Ecco, questa è una domanda a cui è difficilissimo rispondere.

Un primo modo di rispondere sarebbe dire che le attività per l'infanzia e per le Pag. 14persone anziane sono socialmente utili, quindi bisogna che siano riconosciute. Ci sono molti modi per farlo.

Nella tavola a pagina 24 sono elencati i diversi modi che esistono nei Paesi OCSE per tenere conto del lavoro di cura. In Francia, per esempio, è prevista una maggiorazione dell'anzianità assicurativa per le donne e gli uomini che si occupano dei figli.

Il principio deve essere che la persona che si occupa della persona ha diritto alla maggiorazione del periodo di assicurazione. Questo è importantissimo perché, se in Italia e in altri Paesi, come la Spagna o il Portogallo, sono maggiormente le donne a sobbarcarsi il lavoro di cura, in altri Paesi, come quelli nordici, il compito di cura dei bambini è esercitato tanto da parte degli uomini quanto da parte delle donne.

Vi sono, comunque, anche sistemi per riconoscere il lavoro di cura, incentivando, contemporaneamente, le donne a lavorare. Per esempio, in Germania alle donne che, dopo avere partorito, interrompono l'attività è attribuito un punto – in Germania vige un sistema a punti – per ogni anno fino ai 3 anni del figlio, ma se non interrompono l'attività hanno 0,33 punti in più. Quindi, questo permette di incentivare la partecipazione al lavoro delle donne che hanno figli.

In altri Paesi, invece, come ho già detto, i periodi dedicati alla cura dei figli non sono tenuti in conto per calcolare il salario di riferimento o il reddito pensionabile; in altri Paesi, essi contano ai fini della durata assicurativa, ma non per il salario; in altri ancora, invece, come i Paesi Bassi, l'Australia o la Nuova Zelanda, le pensioni di base coprono tutti, quindi sono indipendenti dall'effettiva partecipazione al mercato del lavoro.

Come dicevo, in questa discussione sono importantissime le politiche del primo pilastro. In Italia, per esempio, per coloro che hanno i requisiti, il valore di tali prestazioni è molto basso nel confronto tra i Paesi OCSE in percentuale del salario medio, come si può vedere nel grafico a pagina 25.

Come ho detto, un altro intervento dovrebbe riguardare l'età pensionabile, ma penso che bisognerebbe essere trasparenti. Tuttavia, come diceva anche Antonietta Mundo, è difficile ritrovarsi nella giungla delle regole in materia di età pensionabile in Italia.

Attualmente, l'Italia è l'unico Paese in cui le donne possono accedere al pensionamento con 57 o 58 anni di età e 35 anni di contributi. Questo non esiste in nessun altro dei Paesi OCSE. Le età pensionabili stanno aumentando. In dodici o tredici Paesi appartenenti all'OCSE è stato introdotto l'adeguamento dell'età pensionabile all'aspettativa di vita.

Pochi Paesi, però, sono arrivati al livello dell'Italia. Tra i Paesi che arriveranno a 67-68-69 anni abbiamo la Danimarca, la Grecia l'Inghilterra, l'Irlanda, l'Italia, i Paesi Bassi, la Spagna, la Repubblica Ceca (che ha addirittura introdotto l'aumento dell'età pensionabile di due mesi in modo infinito per uomini e donne).

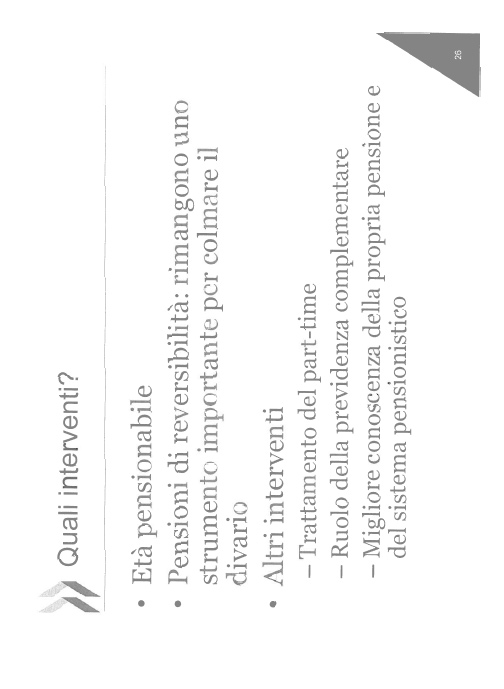

Abbiamo, poi, il tema delle pensioni di reversibilità, che rimangono uno strumento importantissimo, nonché quello della considerazione del part-time, ai fini della determinazione della pensione.

Per esempio, il Portogallo è un caso da ricordare perché non prevede contributi figurativi per una persona (donna o uomo) che ha interrotto la carriera per occuparsi dei figli, tuttavia per la donna che lavora a tempo parziale è previsto un accredito dei contributi come se avesse lavorato a tempo pieno. In un Paese come l'Italia, dove il tasso di lavoro a tempo parziale delle donne è del 30 per cento, questo sarebbe importante.

Da ultimo, vorrei evidenziare che la possibilità di conoscere l'ammontare della propria futura pensione è un altro elemento importantissimo.

PRESIDENTE. Autorizzo la pubblicazione della documentazione depositata, in allegato al resoconto stenografico della Pag. 15seduta odierna (vedi allegato 2). Do la parola ai colleghi che intendano intervenire per porre brevi quesiti.

MARIALUISA GNECCHI. Le chiedo, dottoressa, se è possibile avere, anche in un momento successivo, un approfondimento sul tema del riconoscimento dei periodi privi di contribuzione nei Paesi d'Europa. Ecco, ci interesserebbe molto perché il nostro Servizio studi ha già fatto un lavoro su questo argomento, che saremmo contenti di integrare.

Ci sarebbe utile anche un approfondimento sulla norma che in Portogallo riconosce la contribuzione piena rispetto al part-time. Ci interessa, infatti, qualsiasi elemento per dimostrare che in Italia si deve fare qualcosa.

ANNA CRISTINA D'ADDIO, economista, esperta in politiche pensionistiche presso la Divisione delle Politiche sociali della Direzione Impiego, lavoro e affari sociali dell'OCSE. Voglio solo aggiungere che l'allegato del capitolo 3 del rapporto «Pensions at a Glance 2015» raccoglie tutte le regole vigenti per la cura dei figli e, in certi Paesi, anche degli anziani, nonché per la disoccupazione, altra cosa importantissima di cui non abbiamo parlato.

PRESIDENTE. Nel ringraziare la dottoressa D'Addio del prezioso contributo fornito all'indagine, dichiaro conclusa l'audizione.

La seduta termina alle 16.05.

Pag. 16 Pag. 17ALLEGATO 1

ALLEGATO 2