Sulla pubblicità dei lavori:

Epifani Guglielmo , Presidente ... 3

INDAGINE CONOSCITIVA SU «INDUSTRIA 4.0»: QUALE MODELLO APPLICARE AL TESSUTO INDUSTRIALE ITALIANO. STRUMENTI PER FAVORIRE LA DIGITALIZZAZIONE DELLE FILIERE INDUSTRIALI NAZIONALI

Audizione dei rappresentanti di Roland Berger Italia.

Epifani Guglielmo , Presidente ... 3

Crapelli Roberto , amministratore delegato di Roland Berger Italia ... 3

Epifani Guglielmo , Presidente ... 7

Basso Lorenzo (PD) ... 7

Benamati Gianluca (PD) ... 7

Vico Ludovico (PD) ... 8

Galgano Adriana (SCpI) ... 8

Da Villa Marco (M5S) ... 8

Bombassei Alberto (SCpI) ... 9

Epifani Guglielmo , Presidente ... 9

Crapelli Roberto , amministratore delegato di Roland Berger Italia ... 9

Epifani Guglielmo , Presidente ... 12

Audizione dei rappresentanti di BCG – Boston Consulting Group:

Epifani Guglielmo , Presidente ... 12

Falco Giuseppe , amministratore delegato di BCG Italia, Grecia e Turchia ... 12

Epifani Guglielmo , Presidente ... 16

Becattini Lorenzo (PD) ... 17

Benamati Gianluca (PD) ... 17

Vico Ludovico (PD) ... 18

Galgano Adriana (SCpI) ... 19

Basso Lorenzo (PD) ... 19

Epifani Guglielmo , Presidente ... 19

Falco Giuseppe , amministratore delegato di BCG Italia, Grecia e Turchia ... 19

Epifani Guglielmo , Presidente ... 21

Bombassei Alberto (SCpI) ... 21

Epifani Guglielmo , Presidente ... 21

Bombassei Alberto (SCpI) ... 21

Epifani Guglielmo , Presidente ... 21

Audizione dei rappresentanti di McKinsey & Company:

Epifani Guglielmo , Presidente ... 22

Camplone Gianluca , director McKinsey & Company ... 22

Epifani Guglielmo , Presidente ... 27

Camplone Gianluca , director di McKinsey & Company ... 27

Epifani Guglielmo , Presidente ... 27

Tentori Veronica (PD) ... 28

Basso Lorenzo (PD) ... 28

Vico Ludovico (PD) ... 28

Epifani Guglielmo , Presidente ... 28

Camplone Gianluca , director di McKinsey & Company ... 28

Epifani Guglielmo , Presidente ... 30

Camplone Gianluca , director di McKinsey & Company ... 30

Epifani Guglielmo , Presidente ... 30

Camplone Gianluca , director di McKinsey & Company ... 30

Epifani Guglielmo , Presidente ... 30

Allegato 1: Documentazione consegnata dai rappresentanti di Roland Berger Italia ... 31

Allegato 2: Documentazione consegnata dai rappresentanti di BCG – Boston Consulting Group ... 49

Allegato 3: Documentazione consegnata dai rappresentanti di McKinsey & Company ... 71

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Scelta Civica per l'Italia: (SCpI);

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Alleanza Liberalpopolare Autonomie ALA-MAIE-Movimento Associativo italiani all'Estero: Misto-ALA-MAIE;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI (Unione Sudamericana Emigrati Italiani): Misto-USEI.

PRESIDENZA DEL PRESIDENTE

GUGLIELMO EPIFANI

La seduta comincia alle 10.40.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso, la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione dei rappresentanti di Roland Berger Italia.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva su «Industria 4.0»: quale modello applicare al tessuto industriale italiano. Strumenti per favorire la digitalizzazione delle filiere industriali nazionali, l'audizione del dott. Roberto Crapelli, amministratore delegato di Roland Berger Italia.

Do subito la parola al dottor Roberto Crapelli per la relazione introduttiva, che dovrebbe limitarsi a circa venti minuti di esposizione, per poi passare alle domande dei commissari e alla sua eventuale replica.

ROBERTO CRAPELLI, amministratore delegato di Roland Berger Italia. Buongiorno. È importante per noi trovarci in questa Commissione, visto il ruolo che abbiamo avuto, come Roland Berger, nel promuovere e nello spingere l'interesse delle istituzioni e del sistema di business, del sistema di imprese nell'adottare questo nuovo strumento di competitività «Industry 4.0», mirante a fare occupazione preservando l'industria.

In particolare, come sapete, abbiamo contribuito con il Ministero dello sviluppo economico e con il Ministero dell'economia a definire un progetto di politica industriale in una task force, da cui è emerso in maniera evidente che il pilastro chiave è «Industry 4.0», questo slogan misterioso, che contiene un nuovo modo di fare impresa, non solo un nuovo modo di fare industria.

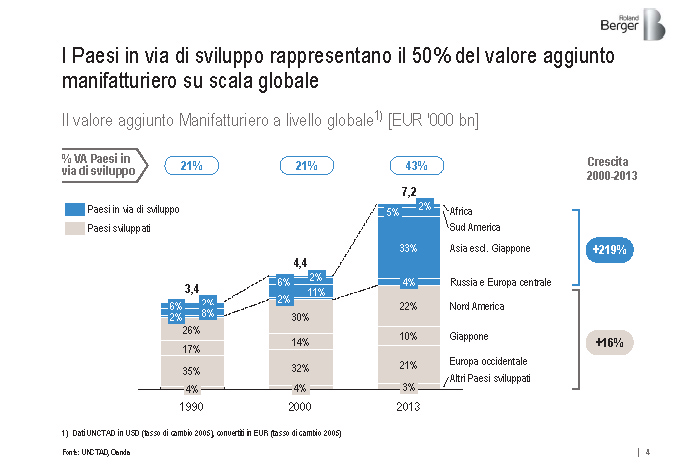

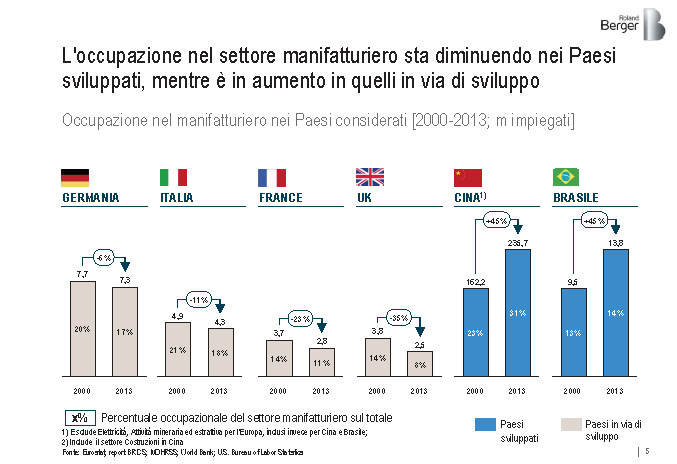

Vorrei dire qualcosa sullo scenario industriale, qualcosa che probabilmente sarà ripetuto magari anche più tardi, nella mattinata. C’è una consapevolezza, immagino, da parte di tutti che non sono più l'Europa e gli Stati Uniti che fanno la differenza nel mondo manifatturiero, ma c’è tutto un mondo che sta arrivando. Si tratta di quelli che una volta chiamavamo «Paesi emergenti» e che adesso sono quelli che fanno la differenza nelle crisi finanziarie in corso.

Ebbene, cosa c'entra tutto questo con Industry 4.0 ? Moltissimo. Se non ci fossero le nuove tecnologie, la parte grigia che vedete qui scenderebbe molto rapidamente, secondo le nostre previsioni, nei prossimi dieci anni, al punto di rappresentare non più di un quarto del totale manifatturiero. Fortunatamente ci sono nuove tecnologie manifatturiere che permettono di rimanere competitivi.

È una reiterata questione il fatto che in tutta Europa, e in particolare in Italia, l'industrializzazione è scesa a partire dall'anno 2000, meno che in Germania, dove ha tenuto. Ecco perché parliamo di Industry Pag. 44.0 per invertire questa tendenza che porterebbe a seri problemi nell'economia del Paese.

Industry 4.0 ha a che fare con la politica, oltre che con l'impresa. Ci sembra che la politica e l'attuale esecutivo le abbiano provate un po’ tutte; rimane, probabilmente, per chi sta all'esterno e si occupa di business e di finanza, e non di politica, lo strumento degli investimenti. Diversamente parte una spirale negativa, come vedete nell'immagine, che non lascia spazio se non a un'ulteriore chiusura o vendita – anzi svendita, forse è la parola più adatta – di aziende nostre nel contesto internazionale, con implicazioni sull'occupazione e sul capitale intellettuale, che ci porterebbe a una ulteriore marginalità nei rapporti di forza europei, dove i nazionalismi e i protezionismi stanno prevalendo sempre più fortemente rispetto al disegno europeo d'insieme.

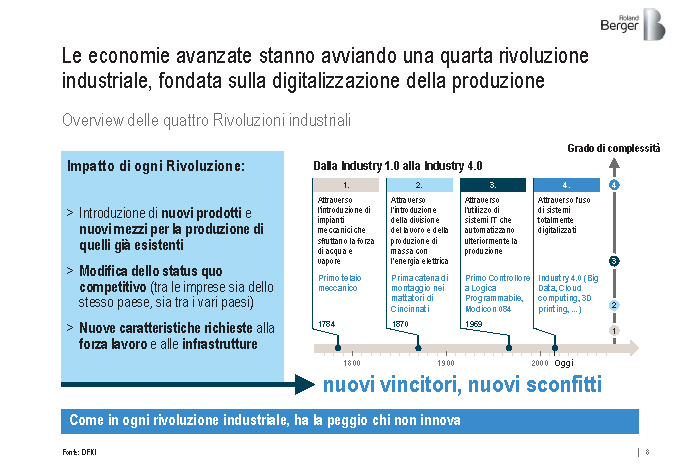

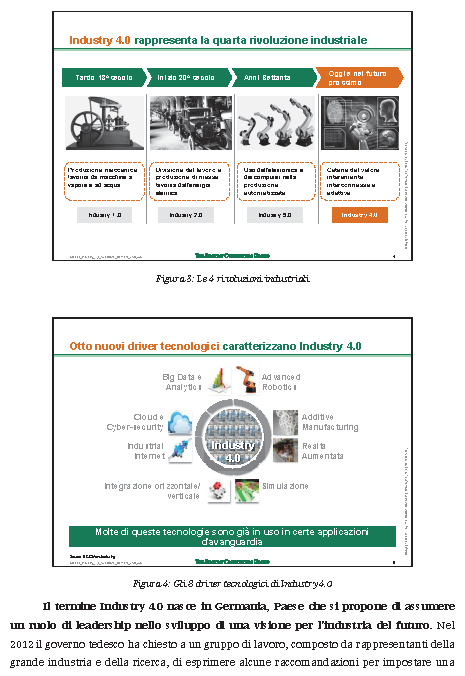

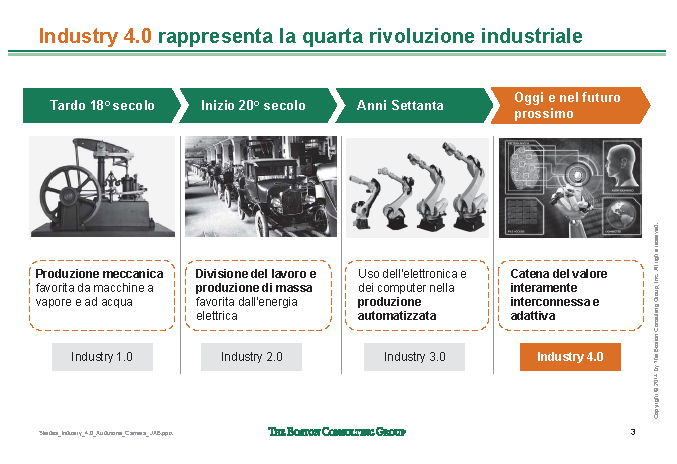

Che cos’è Industry 4.0 ? Vi suggerisco di non leggere tutto il documento che abbiamo depositato, altrimenti passiamo la mattinata. Ci sono stati passaggi tecnologici importanti nel produrre le cose nel mondo e questo sembra essere – noi ne siamo convinti – un altro di quei gradini fondamentali che farà la differenza nel modo di fare industria. Come in ogni rivoluzione industriale, chi non innova e chi non adotta questi passaggi ha la peggio. È successo quando siamo passati ai telai automatici; è successo anche in tempi più recenti quando è stata fatta l'automazione, la robotica eccetera.

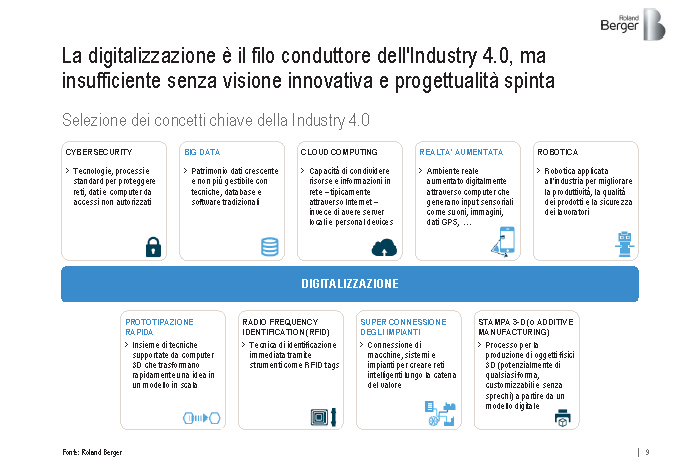

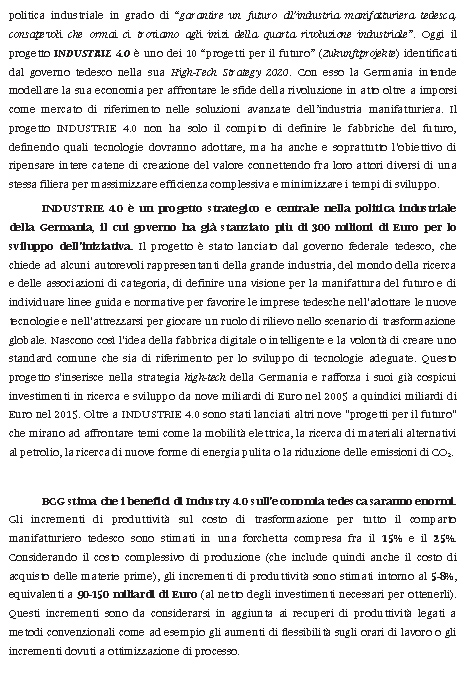

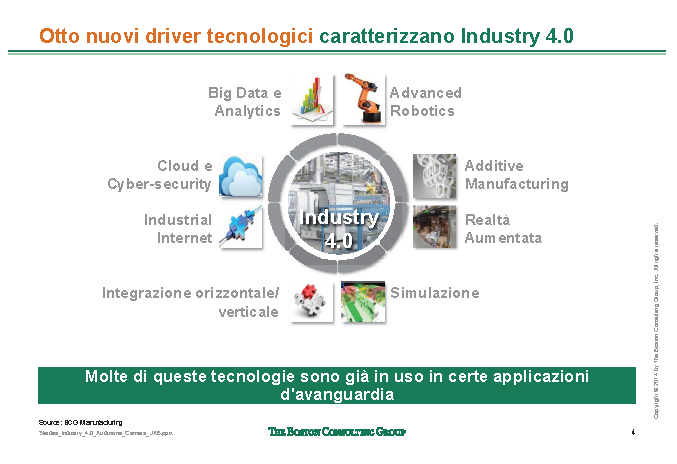

Digitalizzazione vuol dire anzitutto nove mestieri nuovi, nove cose nuove da fare, di cui qui vedete i titoli. Sono nuovamente tutti in inglese perché italianizzarli non avrebbe senso. Questo non ha a che fare con i robot, non ha a che fare con l'automazione, poiché si tratta semplicemente di strumenti, di infrastrutture.

Vuol dire, invece, sicurezza di dati, perché si mettono a disposizione in trasparenza i dati anche più riservati (in ogni senso) di un'impresa; vuol dire saper leggere e fare marketing in un modo diverso, partendo dal cliente e non facendo dei piani e poi facendo delle campagne per vendere quello che si è postato che si pensava servisse al mercato e magari poi il mercato non ne vuol sapere o ne vuol sapere di meno (si chiama big data); vuol dire cloud computing, vuol dire mettere a disposizione tutte le informazioni, il trattamento e le elaborazioni al di fuori delle imprese o nei server delle imprese in un sistema molto più condiviso e con una potenza decisamente più forte, al punto da arrivare a poter operare delle interconnessioni neppure inimmaginabili; vuol dire realtà aumentata (dopo vedrete tre esempi); vuol dire che la formazione, ad esempio, della forza lavoro può essere condotta con tempi e modalità molto più veloci e che l'uso dell'aula diventa assolutamente marginale nel tempo; vuol dire robotica, ovviamente, ma robotica che costerà meno di quella attuale – questa è la novità – e, laddove oggi come oggi la robotica deve essere programmata per ogni evenienza, quando invece sarà interconnessa basta che agisca e sarà il livello che sta sopra, di gestione della robotica nell'ambito del sistema più ampio fabbrica, che deciderà cosa deve fare.

Inoltre, abbiamo la prototipazione rapida. È inutile dire che se oggi dobbiamo cambiare uno specchietto a un'automobile che viene venduta in Dubai, definire un nuovo specchietto prende tre mesi. Se tutta la catena fosse interconnessa nel modo ideale, che si può disegnare in Industry 4.0 occorrerebbero tre giorni. Questa può sembrarvi una boutade ma non lo è, perché è accaduto. L'OEM chiama BMW e – lo potete trovare su uno dei suoi siti riservati – questo è quanto accade.

Ancora, seguire ogni singolo prodotto con sistemi di radiofrequenza è qualcosa che permetterebbe di evitare sprechi e scorte inutili e di prevedere prima quando si consegna qualche cosa; soprattutto cambierebbe la formazione dei prezzi, che non sono più basati sulle scorte e probabilmente non avremmo più le cosiddette «liquidazioni», che esistono anche nel B2B, cioè nelle vendite fornitori-azienda. Pag. 5Avremmo ben altro modo di fare business, e ciò farebbe contenti gli imprenditori, probabilmente.

Poi, una superconnessione degli impianti: avere sessanta fabbriche, come hanno normalmente le grandi corporations, renderà molto più flessibile dire che cosa ogni fabbrica deve fare e che cosa conviene che faccia e dove, avere tutto sotto controllo, che non dovere anche giornalmente inviare e-mail con degli attachment, con attaccati degli schemi complicatissimi dove è scritto qual è il programma di produzione che normalmente viene evaso solo parzialmente.

Infine, la stampante 3D, nota a tutti, che consente, con tecnologie e materiali particolari, di produrre lontano da un sito fabbrica alcuni componenti e alcune parti. Ad esempio, una turbina costosissima può essere manutenuta sul luogo, presso una centrale, invece che farla viaggiare e riportarla nella fabbrica di chi l'ha costruita.

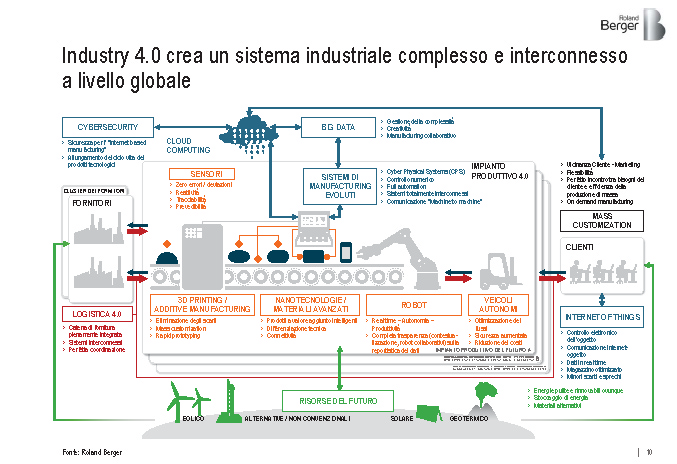

Se questa è Industry 4.0 ne comprendiamo l'ampiezza e comprendiamo che è come un elefante, cioè non si può mangiarlo in un colpo. Quindi, un'impresa deve fare delle scelte e soprattutto deve fare degli investimenti. Le tecnologie per fare tutto questo sono disponibili, ma non sono tutte mature.

Lo schema che vediamo ora dà solo un'idea di quanto è ampia la possibilità, per il sistema industriale, di usare queste tecnologie: sono dentro la fabbrica, dentro ai sistemi di fabbrica, verso i fornitori e verso i clienti. Per l'Italia, la parte che più interessa è verso i fornitori. Un fornitore potrà essere competitivo verso un'azienda grande sua cliente, ad esempio un fornitore di auto verso una Mercedes, se un giorno sarà in grado di collegarsi a Mercedes con un sistema Industry 4.0, con una connessione che dia trasparenza e visibilità, secondo le modalità decise da Mercedes.

I nostri indotti di fornitura, i tre indotti di Finmeccanica, l'indotto di Fincantieri, l'indotto di Telecom, di Poste, e tutti quelli che vogliamo definire, che ancora in parte esistono e sono protetti/aiutati dal fatto di essere sul territorio e di avere un'unica lingua, possono superare il problema dimensionale – che oggi è molto violento: l'azienda è piccola e sottocapitalizzata – possono superarlo se sono interconnessi e vanno a cercare il punto giusto di che cosa fanno nella sequenza di cose, che normalmente nel linguaggio si chiama «filiera».

Il termine «necessità di capitale», invece, diventa ancora più importante e guiderebbe la raccomandazione finale che faremo in questo speech, che è di far sì che ci possa essere una finanza adeguata per finanziare questo tipo di iniziative, con un supporto o un enhancement, una spinta, da parte delle istituzioni.

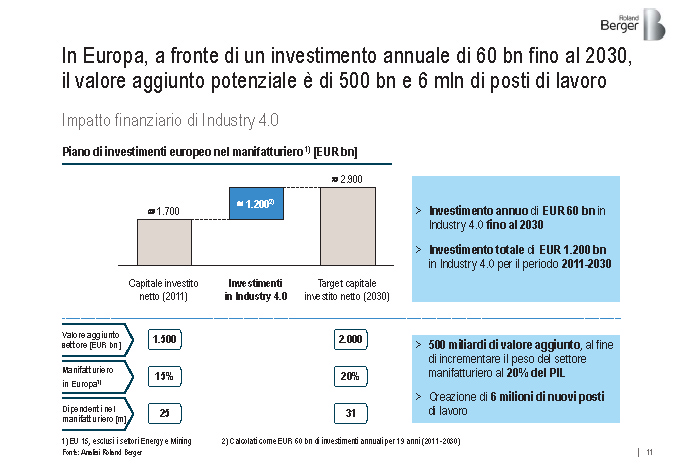

Per finire, la stima di 60 miliardi all'anno, da qui al 2030, che l'Europa dovrà mettere a disposizione in più dei normali investimenti che il sistema industriale europeo deve fare per manutenere o per sviluppare le sue cose, non è assolutamente una cifra impossibile per l'Europa. Per l'Italia – abbiamo preferito non riportare il dato perché ancora preliminare – la stima è tra i 5 e i 6 miliardi l'anno da qui al 2030. È una cosa non impossibile rispetto ai normali investimenti industriali, che sono tra i 20 e i 25 miliardi.

Ecco perché si raccomanda – e abbiamo scritto varie volte trovando condivisione – il fatto di mettere a disposizione un mercato dei capitali più fluido per uscire dalla nota lamentela «le aziende sono sottocapitalizzate, non c’è chi arriva a portare equity. Benissimo, facciamo un mercato di capitali del debito: se emettiamo un minibond, facciamo in modo che la banca lo possa vendere a qualcuno, perché se lo deve tenere in pancia è come fare una normale linea di credito; non può farci niente, per di più con le restrizioni che ci sono.

Tutto questo vuol dire che lo Stato non deve emettere niente, ma deve creare gli strumenti per far sì che i capitali esterni trovino attraente tutto questo. Una filiera hi-tech, ad esempio quella di Finmeccanica, tutta insieme vale un'azienda di 1.200 miliardi da aziende. Un'azienda di 1.200 miliardi se fosse Pag. 6organizzata con disegni di questo tipo dietro, sarebbe un'azienda estremamente competitiva e attraente anche per un qualunque investimento cosiddetto «alternativo» che fanno i fondi istituzionali. Ad esempio, il fondo pensione canadese, un pezzettino dei propri investimenti lo destina anche a queste avventure «rischiose», come le definiscono loro, ma se raccontate e definite in questo modo con soggetti. La banca non può raccontare tutto questo al mercato perché è in conflitto di interessi: se ha fatto il prestito, è ovvio che va a dire che l'azienda va benissimo, quindi non è credibile.

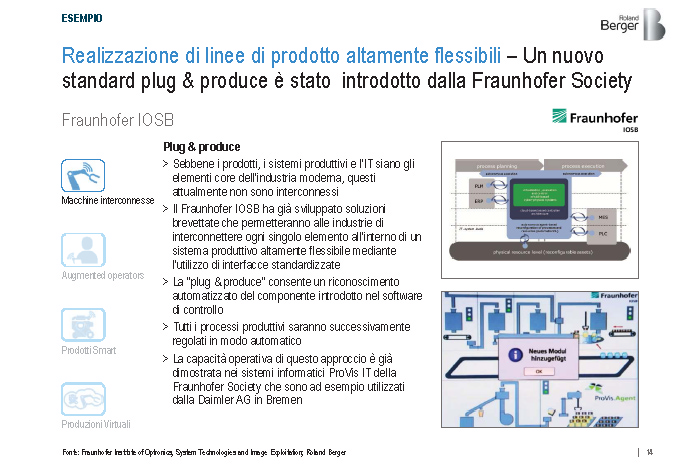

Cito tre esempi concreti per far comprendere meglio ciò di cui sto parlando. C’è un istituto in Germania che è una specie del nostro Istituto di tecnologia: si chiama Fraunhofer ed è molto noto. Hanno messo insieme un'applicazione, cioè un software molto evoluto, che connette tra di loro e simula l'interconnessione di svariati impianti di una fabbrica o di più fabbriche, ed è già operativo. È stato messo in piedi l'anno scorso, quindi ante litteram. Lo vendono, ovviamente, sia a software houses evolute (chiamiamole così) sia ad aziende, e da questa prima base si può operare per sviluppare qualcosa di più sofisticato.

In Europa ci sono tre grandi sviluppatori di Industry 4.0 nel senso software. Non mi sembra corretto citarli, però li trovate su qualunque sito web. Per ora la partita in mano ce l'hanno ancora gli sviluppatori statunitensi; nel big data sicuramente sono i più forti e nella trasmissione sappiamo cosa hanno. Nella parte industriale e manifatturiera non c’è ancora un leader affermato, anche se ci stanno lavorando tutti, da più parti.

Il secondo esempio è una macchina che si chiama Smart, che incontriamo per le strade. Si chiama «realtà aumentata»: quando cambia il disegno o cambia il componente, o magari bisogna avvitare il bullone in un certo modo e se non lo si tira al giusto dosaggio si sbaglia, ebbene, nelle loro fabbriche agli operai arrivano negli occhiali le istruzioni di cosa devono fare e se sbagliano arriva loro il segnale dell'errore. Per questo dicevo che la formazione di questo tipo di forza lavoro è assolutamente più veloce, in questo modo, e soprattutto evita i problemi di qualità nell'aspetto manifatturiero.

Industry 4.0 non rende obbligatorio il fatto che la manualità del lavoro sparisca. Sarà un altro ragionamento, ma in sé può aiutare la manualità del lavoro ad essere più precisa nelle operazioni che compie.

Infine, l'ultimo esempio. La Bosch – i nomi sono qui per concessione del cliente – credo che tutti più o meno la conosciamo. C’è un pezzo che si chiama iniettore che spinge il gasolio nel motore. Chiariamo che loro gli iniettori li fanno giusti, poi è la Volkswagen che ha barato. Loro fanno sul serio e hanno fatto un prodotto, che si chiama «Smart», molto ben fatto. La Bosch di solito produce questi iniettori quando chi costruisce l'auto fa l'ordine; in questo caso si è riusciti a mettere su questi iniettori dei sistemi molto intelligenti, dei sensori per cui loro praticamente arrivano a promuovere, come per la moda, ogni sei mesi una collezione nuova di iniettori e la propongono al costruttore. Naturalmente costa di più, ma chi fa l'automobile trova questo molto interessante, perché può raccontare ai propri clienti che c’è una novità e che ha un effetto sulle vendite. Questo già un anno e mezzo fa è un dato significativo.

In conclusione, auspichiamo che ci si renda conto che Industry 4.0 verrà da sé, questa nuova tecnologia nelle fabbriche. Gli imprenditori o le grandi aziende riusciranno a modificare in qualche maniera il loro modo di fare affari, detto anche modello di business. Tuttavia, sono necessari capitali dedicati e finalizzati. Senza un mercato dei capitali adeguato, le banche non riusciranno a mettere a disposizione questi capitali necessari, né l'autofinanziamento consentirà a tutte le imprese di poter adottare tutto questo e andranno a rischio.

Non c’è ragione che le nostre medie imprese vadano a rischio, purché si prendano queste misure. Non si tratta di aiutare le imprese, non si tratta di usare capitale pubblico, si tratta di mettere a Pag. 7punto un efficiente e trasparente mercato dei capitali, per cui un'emissione di qualunque tipo di forma di debito o di equity possa andare sul mercato istituzionale.

Questo implica ovviamente uno sforzo di immaginazione non ovvio.

PRESIDENTE. Grazie, dottor Crapelli.

Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

LORENZO BASSO. Ringraziandola per l'illustrazione, vorrei porle alcune domande su un tema che lei ha accennato, quello delle opportunità e dei rischi per il nostro sistema Paese, in particolare per quanto riguarda un sistema Paese che ha una nervatura industriale e manifatturiera più legata al medium tech che alla grande impresa, ad esempio presente in Germania.

Lei accennava alle opportunità di crescita e ai rischi legati alla mancanza di credito. Vorrei rivolgerle quindi due domande tra loro collegate. La prima: quali sono i potenziali rischi per il nostro tessuto industriale se non dovessimo riuscire ad avere i finanziamenti e comunque l'opportunità di intercettare questa quarta rivoluzione industriale ?

In secondo luogo, queste nuove tecnologie che permettono la reindustrializzazione senza un know how acquisito nel tempo – lei ha citato l'esempio della realtà aumentata per la manutenzione, ma ce ne sono tanti altri, come quello della manifattura additiva per la creazione – comportano che si introduca una capacità di digitalizzare il prodotto e di poterlo replicare senza avere alle spalle decenni di conoscenza e di saper fare acquisiti dalla manodopera specializzata che hanno permesso di avere comunque, negli anni, un vantaggio competitivo dell'Italia, della Germania e di altri Paesi storicamente manifatturieri. Oggi questo vantaggio può essere non superato velocemente, ma sicuramente replicato con maggiore celerità rispetto al passato. È un rischio vedere avvicinarsi Paesi che non erano storicamente manifatturieri – pensiamo all'Inghilterra e ad altre realtà anche al di fuori del nostro continente – o comunque sia il vantaggio di questa cultura manifatturiera italiana può rimanere ? Se sì, quali strumenti voi ritenete necessario introdurre all'interno dell'ordinamento per far sì che questo possa accadere ?

GIANLUCA BENAMATI. Prendendo spunto dalle osservazioni del collega Basso, peraltro molto interessanti, e vorrei formulare due questioni con finalità di approfondimento.

Torniamo alla questione della struttura del nostro sistema industriale, organizzato soprattutto su piccole e medie imprese. Da un lato, c’è naturalmente il tema della disponibilità economica per consentire a queste aziende di partecipare positivamente a questo sviluppo; dall'altro, però, c’è a mio avviso un tema che riguarda il ruolo e la possibilità con cui le piccole aziende partecipano a questo sviluppo.

Lei ha citato alcuni player nazionali di rilevanti dimensioni con il loro sistema di indotto, con la loro catena del valore. Però il sistema italiano è povero di queste grandi realtà; è un sistema che spesso si appoggia o comunque lavora anche per realtà di generazione e di valore che sono esterne al nostro Paese. Nell'ottica di piattaforme probabilmente e sperabilmente aperte, come vediamo l'introduzione di quella piccola industria italiana all'interno di catene del valore basate su «Industria 4.0», che non sono più nel nostro Paese ? Chiaramente «Industria 4.0» da un lato cancella anche quel valore intrinseco delle PMI italiane di flessibilità e di rapidità di intervento che fino ad oggi sono state un valore.

Il secondo aspetto su cui vorrei attirare la sua attenzione riguarda un'osservazione che lei ha fatto relativamente alla persistenza del fattore umano in questa modalità industriale. Il collega Basso ha affrontato un aspetto di questo problema, ma io vorrei sottoporle anche un secondo aspetto. È chiaro che l'industria occidentale ha un portato tecnologico, ma anche un portato di maturità storica, di capacità, di saper fare le cose sia tecnologicamente Pag. 8sia dal punto di vista della qualità e della capacità degli operatori. C’è un grande dibattito, in questo momento, sul fatto che «Industria 4.0» abbia più o meno un saldo positivo o negativo dal punto di vista dell'occupazione.

Dal mio punto di vista, questo discorso è abbastanza di lana caprina, perché se non si adotta questo paradigma di sviluppo il tema è qual è il risultato in termini di occupazione.

C'erano poi quelle valutazioni sulla deindustrializzazione, che lei stava fornendo, nel comparto europeo che mi sembrano abbastanza eloquenti.

Da questo punto di vista, considerato che ha affrontato il tema della presenza ancora del fattore umano non solo nella supervisione e nel controllo, ma anche proprio nel fare, può magari articolare un po’ meglio la sua riflessione ? Per noi è questo è un punto importante da chiarire.

LUDOVICO VICO. Io la metterei sul piano filosofico, perché, secondo me, se non capiamo quel punto, ci affidiamo solo all'informazione di chi detiene i poteri dell'informazione stessa.

Intanto questa quarta stagione è un po’ segnata da zero novità per quanto riguarda il risultato delle produzioni manifatturiere. Stiamo esaminando questo aspetto. L'intervento è composto, come fu per la terza stagione, di strumenti che si insinuano, risolvendo dal particolare verso il generale, fino a diventare sistema, nella costruzione della tipologia produttiva.

Molto compiutamente, lei ci ha fatto tre esempi. Quell'iniettore Bosch lo conosco anche, peraltro. Su che tipo di sistema verrà nulla è dato sapere, persino per chi investe nell'economia reale e per chi investe nel capitale finanziario che sostiene l'economia reale. Per fare una battuta, da un’app passiamo a un iniettore, se posso rendere l'immagine.

Passo alla domanda, dato che il corso è lungo. Chi ci lavora come lavorerà ? Lo chiedo per chiarire. Sono molto interessato a capire chi ci lavora.

A proposito di app, sempre andando per simbologia estrema, uno su un milione si è arricchito e 999.999 no. È un po’ come la storia dell'1 per cento...

ADRIANA GALGANO. Grazie per la sua interessante relazione. Leggevo ieri un report che dice che i nuovi progetti nelle aziende relativi al lancio di prodotti per il 70 per cento fallisce, di cui il 68 per cento dei progetti IT.

La mia domanda riguarda i concetti chiave dell'Industria 4.0. Questi concetti chiave e questi strumenti modificheranno questa percentuale nella sua valutazione oppure renderanno semplicemente il fallimento più veloce ? Avranno effetto sull'efficacia delle aziende o solo sull'efficienza ?

MARCO DA VILLA. Ringraziamo il dottor Crapelli. Ho tre quesiti molto rapidi – dalle audizioni svolte, probabilmente anche per la novità della materia, emergono anche elementi contrastanti – per quanto riguarda il dimensionamento delle imprese.

Da un lato, abbiamo sentito dire da diversi auditi che il tessuto italiano, così com’è, può essere una condizione per poi crescere verso dimensioni maggiori, ma che sicuramente non può essere preso tout court come un tessuto che rimanga tale e che possa avvantaggiarsi di questa nuova rivoluzione industriale.

Dall'altro lato, dal suo intervento – forse ho compreso male io – e dall'esempio del piccolo fornitore che rifornisce Mercedes emerge come, nel momento in cui questi piccoli fornitori riuscissero a stare al passo con questa nuova tecnologia, non possa non porsi questo problema. Mi riferisco a un nuovo dimensionamento delle imprese italiane.

Il secondo punto è già stato toccato dai miei colleghi e riguarda l'aspetto occupazionale. C’è chi dice che questa rivoluzione porterà nuovi posti di lavoro e che questa nuova realtà aumentata sarà una china verso cui comunque si andrà verso manodopera non specializzata. Dopodiché ci sarà una totale sostituzione dell'elemento umano con l'elemento tecnologico, oppure, come viene detto da più Pag. 9parti, questa nuova Industria 4.0 porterà nuovi posti di lavoro ?

L'ultimo elemento che mi interessa molto è l'aspetto delle modalità di produzione. Uno degli auditi ha parlato del renting come di un orizzonte per cui si svilupperà sempre di più l'utilizzo delle attrezzature affittate, perché i sensori e la rete permetteranno un controllo e un monitoraggio molto più puntuali e, quindi, un utilizzo e uno sfruttamento dei macchinari che andranno in contrasto con l'attuale obsolescenza programmata. Sarà cioè interesse del produttore avere una macchina più efficiente e altamente seguita dal punto di vista della manutenzione proprio per mantenere in vita un prodotto che di fatto è di sua proprietà. Non avrebbe vantaggio da un deperimento anticipato. Questo da una parte.

Dall'altra, invece, l'esempio che fa lei è relativo a questi iniettori Bosch, che inseguono un'innovazione costante e continua e, quindi, impongono un rinnovamento semestrale, quando prima magari questi prodotti duravano molto di più.

Le chiedo se può approfondirci questi aspetti. Grazie.

ALBERTO BOMBASSEI. Faccio una domanda e un'affermazione come verifica. La prima è stata già accennata, ma non so quanto sia stata percepita nella maniera giusta, ammesso che sia giusta.

Io credo che le piccole e medie imprese, che sono la stragrande maggioranza della nostra realtà manifatturiera, possano avvicinarsi più facilmente rispetto alle grandi, perché sono fatte di materia grigia, più che di materia vera. In qualche modo credo che sia un'opportunità per una piccola crescere investendo in questo sistema. Su questo mi piacerebbe avere un conforto.

Il secondo punto è quello che non è stato detto. Mi riferisco soprattutto al convegno di ieri. Il Governo tedesco, che ha fatto un grosso finanziamento su questo progetto, su questo programma, cosa che il Governo italiano non ha ancora fatto, non ha però specificato – vorrei verificarlo – che non si tratta di finanziamenti alle imprese. Si tratta di finanziamenti agli istituti di ricerca per le imprese.

Cambia molto. Le imprese devono investire per conto loro, magari attraverso dei mezzi che sono stati già citati, ma non si tratta di dire, come qualcuno ha evidenziato ieri: «Cerchiamo di avere il finanziamento anche dal nostro Governo». Non è un finanziamento alle imprese. Deve essere fatto alla ricerca, perché questa fa comunque sviluppare le imprese. Secondo me, questo è un punto apparentemente non tanto importante, ma è determinante far conoscere questa specificazione.

PRESIDENTE. Do la parola al nostro ospite per la replica.

ROBERTO CRAPELLI, amministratore delegato di Roland Berger Italia. Cercherò di raggruppare le risposte.

L'intervento dell'onorevole Basso per quanto riguarda il rischio che impatta sulle piccole e medie imprese si collega anche a quello dell'altro onorevole che ha toccato l'argomento. Li collego per un momento.

Il rischio esiste per il fatto che non si entra nelle filiere di fornitura e non si ha l'accreditamento alla direzione acquisti. Le direzioni acquisti, peraltro, ancora oggi sono tradizionali, anche tra i grandi OEM, ossia tra i grandi costruttori di prodotti finali, con riferimento a qualunque tipo di prodotto, ma evolveranno rapidamente nella misura in cui questo sistema cambia.

Non ce ne accorgiamo – mi riferisco a chi vive nelle imprese – perché le direzioni acquisti sono le più resistenti a cambiare. È ovvio che un amministratore delegato, prima di toccare una direzione acquisti, aspetta tre volte, ma, quando l'avrà toccata, a quel punto lì, sarà un problema entrare.

Passo al secondo punto: le nuove tecnologie cambiano. Su questo è intervenuto l'onorevole Basso con un'argomentazione. Poi passiamo alle altre domande dell'onorevole Benamati.

Per quanto riguarda sempre l'aspetto del lavoro, abbiamo visto che l'impatto Pag. 10non è proporzionale al livello di automazione o di controllo. Abbiamo visto anche, dalle prime proiezioni, che il numero di cosiddetti lavori intelligenti, che sicuramente aumenteranno molto, non comporta che siano necessarie le lauree. Si potrà fare un addestramento.

Come abbiamo detto prima, il robot evoluto ed esasperato, che oggi nella tecnologia tradizionale prevede e riesce a gestirsi, non ha bisogno dell'interfaccia umana. In futuro, essendo molto più integrato, avrà bisogno di più dell'interfaccia umana e l'interfaccia umana, a sua volta, sarà collegata. Vedete l'esempio degli occhiali.

Non sarà, quindi, tanto determinante e drammatico l'impatto sull'occupazione. Certo, dovrà cambiare ogni tipo di modello, compresi ovviamente i modelli di contrattualistica all'interno dei rapporti di lavoro, perché ci saranno un modo diverso di interagire con questi sistemi di fabbrica e una flessibilità maggiore.

Passo a un altro punto. L'abbiamo già detto prima: l'attuale flessibilità, onorevole Benamati, che dovrebbe dare un vantaggio alle nostre imprese, in effetti non è poi un grandissimo vantaggio, parlando da addetti ai lavori. Perché ? Perché è una flessibilità che rientra nel fatto che ai margini dei mercati c’è chi fornisce in maniera strutturata e prevedibile il prodotto importante, ma c’è sempre poi qualcuno che riesce a rifornire il prodotto ordinato all'ultimo momento e fatto secondo specifiche creative.

Va tutto bene, ma questo non fa la differenza nel potere contrattuale sui mercati. Rimane un pezzo, un segmento, una nicchia. In futuro questo tipo di flessibilità sarà comunque ulteriormente evidenziato e aumentato, perché occorrerà reagire, dato che qualcun altro potrà prendere questo tipo di flessibilità. Il problema è a monte ed è che, in generale, si venderanno nel mondo, nel mercato, sempre meno automobili e sempre più servizi, ossia ciò che c’è intorno all'auto, così come questo affare – credo che facciano tutti questo esempio; è retorico – non è un telefonino, ma un'altra cosa.

Benissimo. Poiché andremo a vendere sempre più servizi e attitudini, naturalmente una determinata flessibilità, per esempio, nella produzione, nella logistica, nel consegnare e nell'adattare il prodotto e nell'essere creativi bisognerà vederla rispetto a questo. Sarà sicuramente importante se gestita bene all'inizio, in fase di ingegneria, di progettazione e di innovazione. Sarà molto meno importante se sarà fatta nel senso di essere flessibili al punto da riuscire a rientrare all'ultimo minuto da determinate inefficienze o da non poter partecipare al gioco grande all'inizio.

Sul tema più generale di carattere chiamiamolo filosofico – mi rivolgo all'onorevole Vico – il rischio che si possa avere il cosiddetto «effetto media del pollo» sulla distribuzione di ricchezza non ci sembra che esista. Non c’è niente di più – consentitemi la parola, irriverente in questa sede – democratico che non questo giochetto della tecnologia.

Le app di cui leggiamo sempre sono un modo molto semplificato di parlare di queste tecnologie, ma sono un buon esempio, dal momento che chiunque potrà partecipare allo sviluppo di un altro mestiere di cui parliamo qui. Non parliamo più adesso delle imprese, cioè dei «malati» o, se volete, di chi utilizza 4.0. Stiamo parlando adesso dei «dottori», che sono quelli che sviluppano i sistemi e il software. Tutto questo è un mondo nuovo. È un settore industriale che in Italia non esiste.

Checché se ne dica o vi dicano, le nostre cosiddette software house, i nostri costruttori di app, le nostre brillanti start-up sono bellissime, ma non hanno niente a che vedere con quei 24-25 colossi già stabiliti in giro per il mondo che hanno potenza geopolitica e finanziaria per sviluppare davvero queste tecnologie. Questa è, quindi, un'occasione che qualunque amministrazione o Governo in un Paese come questo dovrà porsi, chiedendosi come fare in modo di rendere possibile la creazione di soggetti in grado di competere almeno a livello europeo.Pag. 11

I tre grossi gruppi europei che fanno software nel 3.0 non sono italiani, ovviamente. Noi non abbiamo neppure uno forte che faccia il così detto ERP, ossia il vecchio sistema di fare sistemi informativi nelle aziende. Alla domanda dell'onorevole Vico rispondo, quindi, che sì, è vero, c’è un sistema di fondo, ma vediamolo concretamente nel fatto di creare due o tre aziende in grado di fare questo.

Onorevole Galgano, per quanto riguarda efficacia o efficienza nel sistema produttivo, in effetti si può pensare che sia efficienza, ma non è la comprensione vera di Industry 4.0 e di questa tecnologia. La digitalizzazione del sistema produttivo è efficacia, perché decidi se talune cose che fai dentro non le devi più fare dentro nella tua azienda e se talune cose devi, invece, non farle. Ecco perché la cosiddetta massa critica è meno importante di prima e si può essere piccolini, se ci si posiziona a fare un dato mestiere, a provvedere fuori ad altri e a non usarne altri verso valle.

Potrei non avere la ricerca e sviluppo, comprarla tutta e specializzarmi a fare una determinata cosa. Potrei essere un gruppo di artigiani che fanno solo la parte creativa di qualcosa e sono connessi fuori, ragion per cui non ne soffrono. Oppure potrei fare un po’ tutto all'interno perché ritengo di avere le competenze per poter fare tutto all'interno. Sono grandi opzioni che consentono di decidere che cosa tenere o non tenere nel perimetro dell'azienda, il che farà la differenza. In questo senso si tratta di efficacia: si tratta di fare le cose giuste e non solo di farle bene.

Onorevole Da Villa, le sue osservazioni sono tutte centrate. In parte abbiamo già risposto. Il tessuto italiano deve cambiare, sì, ma non può cambiare da solo. A parte i campioni nazionali, cioè aziende competitive internazionalmente, quel 20-25 per cento del totale sulla base industriale di cui abbiamo qui alcuni rappresentanti, non è possibile né tecnicamente né strutturalmente che aziende di media dimensione possano competere. Questo soprattutto perché, in un profilo di nazione come quello che sta tornando a emergere negli egoismi e protezionismi di questi tempi, se non c’è la grande azienda che trascina alcune aziende fornitrici, non c’è modo di fare addestramento.

Vi ricordo che il livello di acquisizioni da altre economie sull'economia italiana rispetto a viceversa è stato più violento di due volte (due volte hanno comprato gli altri e una volta abbiamo comprato noi) e che all'interno il consolidamento è un quarto rispetto al numero di acquisizioni che abbiamo subìto. Non riusciamo, prima di tutto, a fare consolidamento all'interno. Basta vedere il settore information technology come esempio. Lasciamo perdere le banche per un momento, perché il discorso diventa complicato.

È ovvio e normale che il mercato di capitali vada dove c’è qualcosa di interessante ed è assolutamente legittimo che un imprenditore, se ha un'offerta interessante e il sistema glielo consente, venda un pezzo della partecipazione. Questo non c'entra niente con l'essere più o meno supportivi del sistema. Questo tipo di rischio esiste, ovviamente, ed è molto forte, perché arriverà sempre un'offerta per un'azienda.

Perché non si può fare una start-up di Industry 4.0 e occorre sotto una forte cultura industriale, come è stato chiesto ? Perché, se non ci sono l'impresa, la cultura industriale, un mercato, dei clienti e un prodotto, la tecnologia che metto sopra non sostituisce tutto questo. Sì, le idee, la creatività e il passare da prodotto a servizio cambiano, ma, se non c’è il prodotto, non si può fare da zero. Non è certo in Europa o nei Paesi europei che si può pensare a fare delle start-up.

Ricordo poi che le start-up, a parte alcuni casi particolari nell'aerospazio e nella difesa sui materiali avanzati, sono prevalentemente nel mondo della digitalizzazione e delle applicazioni. Non abbiamo la start-up dell'auto che va ad acqua, per intenderci. La fa un grande costruttore auto, se vuol fare l'auto che va ad acqua.

Infine, al dottor Bombassei – all'onorevole Bombassei, in questo caso – che ha toccato un tema che probabilmente va Pag. 12bene per concludere, confermiamo che non occorre sicuramente né è necessario che l'amministrazione attuale investa direttamente sulle aziende. Non è possibile neppure immaginare questo, anche finalizzandola.

È necessario, da una parte, individuare – questo sicuramente non è facile – dove allocare i finanziamenti per far sì che si facciano ricerca e sviluppo di Industry 4.0. Occorre cioè andare a prendere quello che esiste in giro per il mondo e personalizzarlo alle nostre imprese medie. Bisogna fare tante app per le imprese. È un lavoro importantissimo.

Dobbiamo evitare, quindi, che magari fornitori o aziende forti dall'esterno arrivino, proponendo la loro app e fissando i loro standard che non sempre sono quelli più adatti a un sistema manifatturiero così frammentato e così piccolo.

Secondo punto: c’è il tema di creare le condizioni perché le imprese possano finanziarsi sul mercato dei cosiddetti «capitali», cioè prendere bond o altri tipi di forme di finanza fuori nel mondo, senza necessariamente passare dalle banche che hanno dei limiti. Certo, le banche supportano questo progetto, ma non sono ancora molto attive perché non è all'ordine del giorno. Grazie.

PRESIDENTE. Ringraziamo il dottor Crapelli per il suo contributo.

Via via che noi svilupperemo la nostra indagine, avremo modo di sentirci e di restare in contatto.

Autorizzo la pubblicazione in calce della documentazione consegnata (vedi allegato 1).

Dichiaro conclusa l'audizione.

Audizione dei rappresentanti di BCG – Boston Consulting Group.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva su «Industria 4.0»: quale modello applicare al tessuto industriale italiano. Strumenti per favorire la digitalizzazione delle filiere industriali nazionali, l'audizione dei rappresentanti di BCG – Boston Consulting Group.

Do subito la parola all'ingegnere Giuseppe Falco, amministratore delegato di BCG Italia, Grecia e Turchia.

GIUSEPPE FALCO, amministratore delegato di BCG Italia, Grecia e Turchia. Buongiorno a tutti. La BCG è presente in circa 50 Paesi, con oltre 80 uffici e 10 mila consulenti. Stiamo studiando il fenomeno a livello globale.

Il taglio che vorremmo dare oggi al nostro contributo non vuole concentrarsi su cos’è, perché mi sembra sia un tema che è stato affrontato abbondantemente, ma sostanzialmente focalizzare tre aspetti.

Il primo è perché è strategicamente importante per l'Italia. Il secondo è un focus sul caso tedesco. La BCG ha fatto delle analisi ad hoc sul caso tedesco, con valutazioni sulle implicazioni operative sull'economia tedesca. Il terzo elemento è in parte in linea con le domande che sono state fatte e riguarda le implicazioni e le esigenze del sistema Italia per poter affrontare questa tematica.

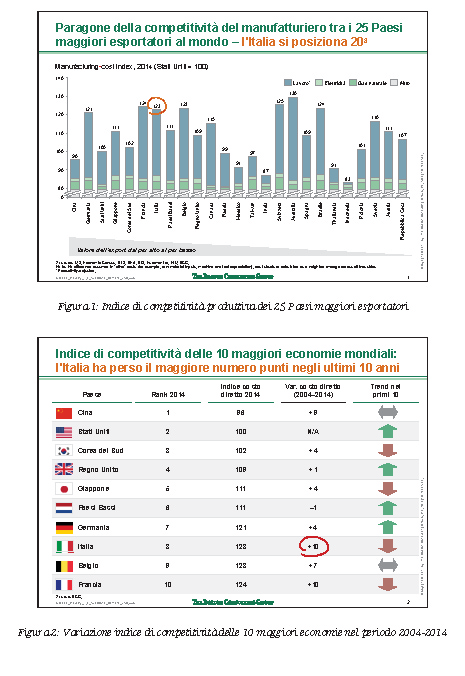

Noi abbiamo sviluppato un indice che si chiama «indice di competitività dei mercati manifatturieri «e che misura sostanzialmente la capacità di un Paese manifatturiero di competere sull’export, ovviamente, verso gli altri Paesi manifatturieri. Sostanzialmente, si misurano i fattori produttivi, quindi il costo del lavoro, la produttività del costo del lavoro, il costo delle materie prime, delle energie e così via.

Quello che emerge da questo studio è che nell'economia globale l'indice di competitività, insieme alla competitività dei Paesi, si stia completamente rivoluzionando. Pensate che ci sono dei settori industriali di base, come la chimica di base, per i quali non conviene più produrre in Cina per export negli Stati Uniti. Si tratta del famoso reshoring su cui, negli Stati Uniti, si è discusso molto. Questo vale anche per l'industria avanzata perché, per esempio, produrre automobili per il mercato americano spesso non è conveniente, quindi è meglio produrre negli Stati Uniti.Pag. 13

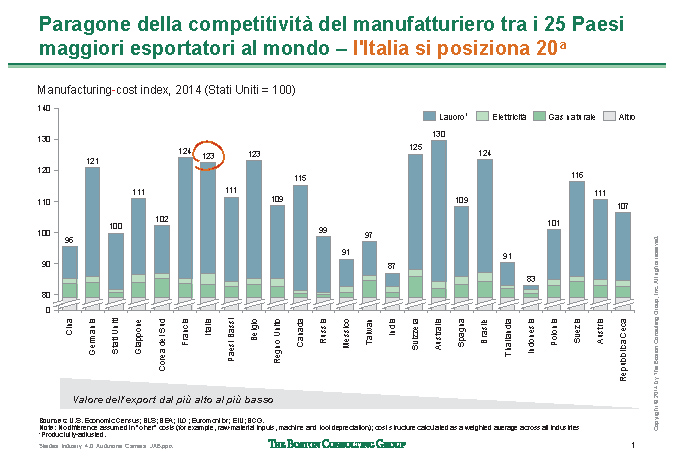

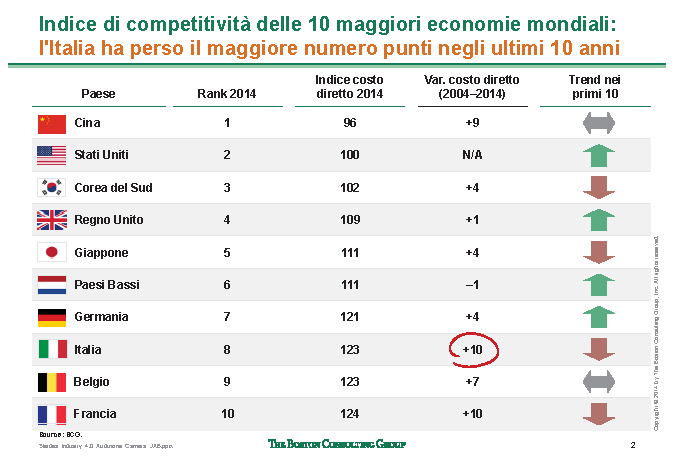

In tutto ciò, l'Italia emerge con un quadro molto fosco. Come vedete, l'indice di produttività ha fatto 100 negli Stati Uniti, mentre 123 in Italia che è seconda solo alla Francia in termini negativi. Tale indice è stato calcolato sui venticinque Paesi che fanno il 90 per cento del PIL.

Ancora più interessante è l'evoluzione degli ultimi dieci anni di questo indice. L'Italia è uno dei Paesi che più di tutti ha peggiorato il suo posizionamento competitivo. Lo dico in senso generale, cioè non parlo della singola impresa. Ci sono dei fattori di fondo per cui questo è vero.

Sostanzialmente, i fattori sono tre. Innanzitutto, la crescita dell'incremento di produttività dell'Italia non è stata alla pari di altri mercati, come negli Stati Uniti. Inoltre, il costo del lavoro – ahimè ! – in Italia è relativamente alto né abbiamo materie prime, quindi anche il costo dell'energia in Italia è molto alto. Si tratta di una serie di fattori che io definirei strutturali e che giustificano in parte il posizionamento dell'Italia.

Questo non vuol dire che non abbiamo chance perché l'Italia può puntare su due aspetti fondamentali che sono la produttività – meglio puntare sulla produttività che sul costo del lavoro – e il valore aggiunto. Questi due oggetti fanno sì che l'Italia possa competere nel mercato internazionale.

Ho fatto questo preambolo, magari un po’ di alto livello, perché questo è il motivo vero per cui, secondo noi, Industry 4.0 è strategico per il Paese.

Industry 4.0, come abbiamo sentito nell'intervento di prima, sostanzialmente fa produttività e valore aggiunto, quindi per noi non si tratta solo di subire una rivoluzione industriale che, come tutte le rivoluzioni industriali, sostanzialmente porta produttività; le tre rivoluzioni industriali nei fatti hanno incrementato la produttività. Per l'Italia è strategico non solo per non doverlo subire, ma soprattutto perché è l'unico modo per competere.

Tralascerei per un momento la descrizione di cos’è Industry 4.0 perché è stata affrontata in maniera molto estensiva e molto completa. Tuttavia, vorrei fare alcune precisazioni importantissime per il nostro Paese.

Innanzitutto, Industry 4.0 non è solo manifattura. Oggi, si è parlato molto di manifattura e produzione, ma Industry 4.0 è prototipazione, ingegneria, manifattura e distribuzione. Industry 4.0 non è solo meccanica, ma è anche tessile, lusso, agricoltura e mobile. Industry 4.0 pervade in maniera estensiva il mercato italiano su tutti i settori industriali, quindi, quando si parla di Industry 4.0, è importante immaginare che l'impatto non è solo sull'industria manifatturiera in senso stretto e neanche sul pezzo di catena produttiva nella produzione. Industry 4.0 è tantissimo sulla progettazione, sull'ingegneria, sulla filiera distributiva e sul rapporto con il cliente, ma è anche sostanzialmente lusso, moda, food eccetera.

Vorrei superare velocemente la descrizione, perché se ne è parlato abbondantemente, ma vi ripeto che questo è fondamentale: in Italia non è solo la manifattura in senso stretto che viene impattata e che può essere impattata.

Ho citato prima il caso tedesco che voi avete sicuramente già attenzionato. In merito, ci terrei a mostrarvi alcuni dati che sono frutto di una ricerca che abbiamo fatto anche in collaborazione col sistema tedesco e con alcuni soggetti che sono stati citati e in cui abbiamo stimato per la Germania l'impatto di «Industry 4.0». Certo, si tratta di numeri che sicuramente non possono essere traslati sul mercato italiano in maniera automatica perché il sistema produttivo è diverso, però vi danno un ordine di grandezza.

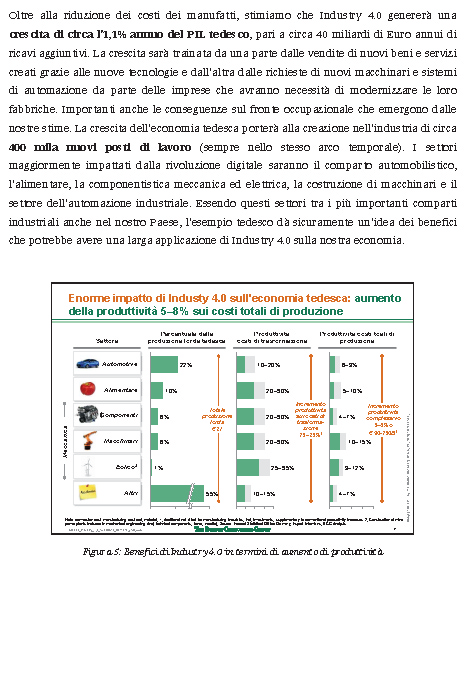

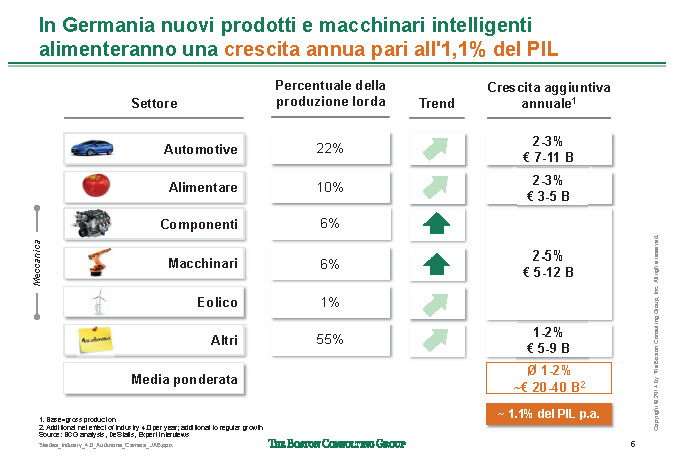

Noi abbiamo stimato che nei prossimi quindici anni, sulla base del piano di investimenti che la Germania ha ipotizzato, l'applicazione di Industry 4.0 sul mercato tedesco porti all'incremento di produttività dal 5 all'8 per cento. Ovviamente, tale incremento è molto differenziato tra i settori perché i settori hanno diversi impatti. Come vedete, per quanto riguarda la produttività e i costi trasformazione, anche l'alimentare ha un impatto fondamentale, quindi non è solo Pag. 14l’automotive o la componentistica. Come vi dicevo, tale incremento è stato calcolato mediamente dal 5 all'8 per cento, tenendo conto di tutti i fattori produttivi perché, se isoliamo soltanto la produttività del lavoro, questo indice arriva a circa il 25 per cento.

Industry 4.0 è, come dicevo prima, produttività. Uno dei fattori importanti e strategici per il sistema italiano che compete nel mondo, come dimostra anche l'indice che vi ho appena descritto, è appunto la produttività.

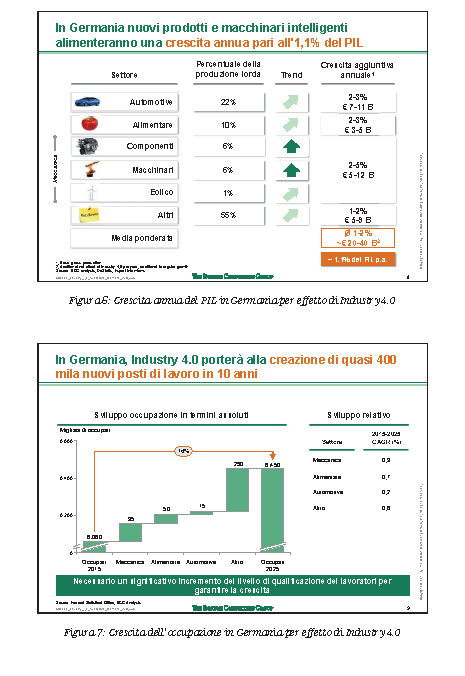

La produttività non riguarda solo la bottom line, quindi l'incremento della capacità produttiva essendo efficienti e produttivi, ma è anche crescita, sia interna che internazionale. Noi abbiamo stimato che in Germania circa l'1,1 per cento del PIL derivi dall'applicazione di «Industry 4.0». Tale valore è abbastanza sostanziale, se pensate alla crescita della Germania in questo periodo. Anche lì, come vedete, i settori industriali sono toccati in maniera diversificata. Pensate che l'alimentare è toccato molto più dei macchinari.

Vi ripeto che questo significa domanda interna perché le aziende, come si è discusso abbondantemente, devono adottare tecnologie, ma anche capacità di export e domanda esterna, quindi si diceva prima: produttività; competizione; capacità di competere sui mercati internazionali.

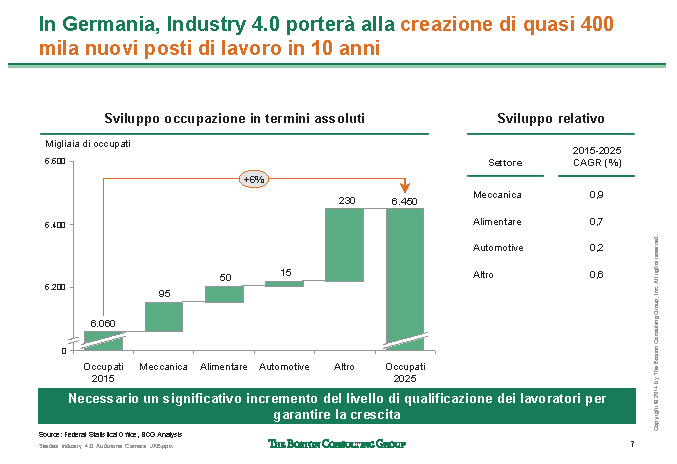

Il terzo impatto che abbiamo stimato – se n’è discusso abbondantemente – è sulla produzione di posti di lavoro. Noi stimiamo che, in generale, la Germania possa aggiungere circa 400 mila nuovi posti di lavoro, nei prossimi dieci anni. Si può discutere in maniera importante sulla qualità di questi nuovi posti di lavoro, però, sostanzialmente, sono nuovi posti di lavoro.

Ieri sul Financial Times è stato pubblicato un articolo che ha esposto una tesi opposta: Industry 4.0 non genera posti di lavoro, in realtà li distrugge.

Probabilmente questo è vero a livello globale e dico «probabilmente» perché non ne sono certo. Tuttavia, sicuramente nelle economie avanzate non è così perché Industry 4.0 nelle economie avanzate genera posti di lavoro. Come si diceva prima, ci tengo a citarlo in maniera sistematica perché per l'Italia è fondamentale: non è solo la meccanica che gioisce di questo, ma è anche l'industria alimentare nel suo complesso, inclusa l'agricoltura. Certo, l’automotive in Germania ha un ruolo fondamentale.

La Germania ha affrontato il tema su cui poi magari possiamo anche dare qualche elemento di dettaglio e lo ha fatto in maniera sistemica perché ha investito già diverse centinaia di milioni di euro, come si diceva prima, soprattutto in ricerca. Inoltre, secondo me la Germania ha anche investito in maniera massiccia non direttamente nelle imprese ma in maniera indiretta per far sì che le imprese possano fare, per esempio, ricerca e sviluppo. Il tasso di investimenti su ricerca e sviluppo della Germania, come sapete, è abbondantemente superiore a quello italiano. Questo vuol dire investire nelle imprese perché ricerca e sviluppo significano nuove tecnologie, nuove produzioni e così via; non è solo la ricerca di base, ma anche defiscalizzazione eccetera. Ci sono anche gli interventi indiretti per poter sostenere l'impresa.

Proverei ora a passare, visto il tempo a disposizione, sinteticamente all'Italia.

Prima ho detto che Industry 4.0 per l'Italia è un fattore strategico, oltre al fatto che dobbiamo prepararci a non essere travolti. Secondo me, ci sono quattro fondamentali aspetti da tener presente. Il primo, come si è detto già, è la sfida occupazionale.

Io ritengo che ci siano tre layer su cui cambia la dinamica della sfida occupazionale. Si è discusso abbondantemente del fatto che probabilmente, riguardo la parte manifatturiera, gli operai e le persone in fabbrica non subiranno un impatto in maniera massiccia, anzi viene aumentata la loro capacità di interagire e loro capacità di produrre. Questo, però, potrebbe rappresentare un rischio per chi non aggiunge gli altri layer perché le altre due dinamiche su cui bisogna ragionare riguardano le tecnologie.Pag. 15

Per esempio, è stato citato che ormai, per quanto riguarda la tecnologia, abbiamo perso la partita del software. Noi siamo forti su alcune tecnologie e meno forti su altre e possiamo essere fornitori di alcune tecnologie e acquirenti di altre, ma la cosa che vorrei particolarmente evidenziare è il fatto che la capacità di fare system integration è la chiave della competitività del futuro. Non si può governare la tecnologia perché il mondo va verso un ecosistema. Il fatto che ci siano miliardi di dati disponibili e che ci siano sensori dappertutto fa sì che il soggetto economico o l'industria e così via non sia più un sistema industriale, ma sia una parte dell'ecosistema, quindi la capacità di interconnettersi col mondo è la capacità chiave.

Oltre ovviamente alla capacità produttiva, alla specializzazione, alla capacità di fare elementi di alta qualità, una delle competenze fondamentali che l'Italia deve sviluppare per se stessa, visto che non può dominare soprattutto certe dinamiche competitive sulle tecnologie, è quella di essere capace di interconnettersi con il mondo.

Questo ha delle implicazioni importanti sul sistema educativo di cui oggi non si è ancora parlato, ma a cui io tengo molto.

Questo vuol dire che, secondo me, il sistema educativo deve formare persone capaci di integrarsi col mondo, quindi capire le dinamiche industriali e le dinamiche tecnologiche e saperci interagire.

Vi faccio due esempi perché io dei figli piccoli e mi hanno colpito. Per esempio, il MIT ha sviluppato, per i bambini a partire dai sei anni, un ambiente che si chiama «Scratch», specializzato nel trasferire il concetto del coding. Il coding è un modo di pensare. Non si tratta di programmazione perché il coding è un modo di risolvere problemi, cioè di spezzare un problema complesso in piccoli problemi e di affrontarli.

Questo programma serve a educare i bambini, fin dall'inizio, a ragionare in termini di capacità di risolvere problemi e di coding, quindi significa che, oltre a saper leggere e scrivere, a sei anni i bambini imparano a codificare e a risolvere problemi, ossia imparano a fare quello che dicevo prima: interagire col sistema. Le assicuro che è divertentissimo e le suggerisco, se ha un nipote, di scaricare e, anziché fargli vedere dei video o dei videogiochi, di mostrargli il coding con cui si divertirà perché si creano delle storie.

Il secondo esempio per il quale devo citare il nome di un'azienda, perché secondo me è interessante, è il sistema di Lego. Non so se avete mai visto Lego education. Si tratta di un sistema per bambini che insegna a fare quello che dicevo prima: mette a disposizione mattoncini, attuatori, sensori motori e, attraverso il coding, costruisco macchine che fanno cose che io bambino voglio che facciano; sostanzialmente si produce Industry 4.0.

Quello che intendevo dire è che la scuola deve produrre capacità di integrazione e di system integration col sistema che non possiamo dominare. L'Italia non può vincere la partita tecnologica su tutte le tecnologie. Anche per quanto riguarda la partita dimensionale, dobbiamo essere pragmatici perché è vero che alcune industrie possono crescere, ma noi abbiamo una struttura di medie imprese e in dieci anni, che l'orizzonte temporale su cui dobbiamo ragionare, non possiamo immaginare che le nostre aziende diventino tutte giganti, quindi la capacità di system integration è la chiave, così come il sistema educativo ha un ruolo chiave fondamentale.

Il finanziamento alle imprese è un altro elemento importante di cui si è discusso molto. Per quanto riguarda la modalità con cui questo sistema si possa sviluppare, io ritengo che l'Italia ha un tessuto diverso rispetto alla Germania. In Germania, le grandi imprese fanno una parte rilevante di sviluppo di questa tecnologia e di adozione di questa tecnologia. In Italia, secondo me bisogna puntare anche sull'università.

Certo, a proposito di cosa posso fare, come posso finanziare e come posso far sì che le piccole imprese possano sviluppare temi del genere, secondo me le piccole Pag. 16imprese da sole stand-alone possono fare dei pezzettini, ma dei poli di aggregazione importanti bisogna trovarli. In Italia, non ci sono le grandissime imprese, a parte alcuni casi, quindi, per poter far sì che la piccola impresa possa rapidamente entrare in contatto con questo, bisogna trovare dei modelli che si adattino al sistema nazionale. Per esempio, si diceva prima di finanziamenti che possono essere diretti e indiretti, ma il ragionamento va fatto sulla base del sistema italiano.

Inoltre, c’è ovviamente il quadro normativo di cui si è discusso già abbondantemente.

In conclusione secondo noi, anche alla luce della competitività del sistema Paese a livello internazionale, Industry 4.0 – lo ripeto – non è solo una sfida che dobbiamo cogliere, altrimenti restiamo schiacciati, ma è più come un'opportunità abbastanza mirata al sistema italiano, tenendo conto di produttività, valore aggiunto, domanda interna e diversi settori perché non è solo manifattura ma è anche agroalimentare, turismo e moda che sono i pilastri della nostra economia. Secondo noi è un fatto strategico per il Paese su cui si dovrebbe puntare in maniera molto netta. Grazie.

PRESIDENTE. Grazie. Raccogliamo anche le vostre richieste. Prima, però, vorrei fare un'osservazione. Credo che sul tema dell'occupazione converrà avere il principio di cautela che il professore di Genova ci aveva suggerito, tenendo anche conto della valutazione dell'ingegnere, cioè che nei Paesi più avanzati può generare più occupazione e nei Paesi in via di sviluppo può farla perdere. Io ricordo che per la prima volta il Governatore della Banca d'Italia nelle sue dichiarazioni finali del 2015 – per la prima volta perché a mia memoria non era mai successo – nel parlare degli scenari futuri ha sollevato il grande dubbio se queste nuove tecnologie non possano davvero far perdere molti posti di lavoro. Più volte ne ho parlato anche personalmente con Visco, che ha questo dubbio molto radicato.

Per questo, ferme restando le legittime opinioni di ognuno, penso che questo sia un tema da guardare con grande attenzione, perché probabilmente – poi dipenderà molto dai tempi e dall'allargamento delle trasformazioni – sarà un processo molto complesso.

La seconda osservazione, sempre riferendomi a un punto iniziale della relazione introduttiva, è che noi dobbiamo metterci d'accordo nell'esame preciso della situazione industriale del Paese. Non c’è dubbio che noi abbiamo perso delle quote di produzione o di export internazionale negli ultimi vent'anni e non c’è dubbio che abbiamo dei problemi di produttività. Tuttavia, se dovessimo solo guardare a questo non riusciremmo a spiegare come mai durante gli anni della crisi la nostra esportazione, non in valore, perché è più bassa, ma nella curva degli indici è sostanzialmente stata pari a quella delle esportazioni tedesche. Se vedete la curva degli indici delle esportazioni in Germania e di quelle italiane, noi siamo più bassi perché i valori non sono diversi, ma l'indice della traiettoria è assolutamente parallelo. Aggiungo che nei Paesi extra UE noi siamo sopra la dinamica della curva dei tedeschi. Ciò vuol dire che i tedeschi hanno maggior vantaggio dall'esportazione nel quadro UE e noi, rispetto a loro, andiamo meglio nell'esportazione fuori dall'UE.

Un Paese che fosse solo ventesimo su venticinque che perde quelle quote di mercato non potrebbe avere allo stesso momento una dinamica dell'esportazione di questo tipo. Quello che intendo dire è che in questa particolare valutazione dobbiamo sempre tener conto che nel nostro sistema produttivo c’è una visibile dualità di scelte: quelle imprese che hanno innovato su processo e soprattutto su prodotto con tempi di investimento simili a quelli tedeschi reggono benissimo la sfida delle trasformazioni della domanda internazionale; quelle imprese che, per ragioni le più varie, non hanno avuto comportamenti uguali a questo tipo di impresa hanno via via perso delle quote di produzione. Questo spiega anche perché, pur mantenendo una curva molto alta, in valore siamo più Pag. 17bassi. Mentre, infatti, quello che riguarda la Germania riguarda un numero di imprese molto più ampio, quello che riguarda l'Italia riguarda un numero di imprese di settore molto più basso.

In quattro settori fondamentali, pezzi fondamentali della meccanica, dell'agroalimentare, dell'industria del made in Italy e della farmaceutica, noi abbiamo quote di esportazione di eccellenza che non sono seconde a nessuno al mondo. Questo è onestamente il quadro della nostra produzione industriale.

Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

LORENZO BECATTINI. Ringrazio del contributo e della chiarezza dell'esposizione. Prendo spunto dall'osservazione che faceva il presidente Epifani per trasformarla in numeri. Mi riferisco, per esempio, a un dato secco del 2014 dove la Germania la fa da leone, con un saldo positivo di 168 miliardi sull’export, ma l'Italia comunque segna un saldo positivo di 54 miliardi.

Poiché questo si realizza soprattutto con imprese che stanno nella fascia intermedia fra le piccolissime, che hanno poca capacità, e le grandi, che hanno avuto le loro dinamiche ma anche i loro problemi, la prima domanda che le pongo è la seguente: lei pensa che la valorizzazione del portato dei distretti industriali, il vecchio concetto marshalliano del distretto industriale, possa essere ancora una leva sulla quale investire per favorire lo sviluppo di questo mercato estero ? Per converso, ci sono elementi di preoccupazione. Se è vero che, a un certo punto, questa grammatica dell'Industria 4.0 genererà delle situazioni positive per alcuni Stati e negative per altri, è evidente che c’è da aspettarsi poco di buono in termini geopolitici, perché si acuiranno le differenze.

Passo alla seconda domanda. Rimane il problema fondamentale, anche per il nostro Paese, della domanda interna. Se non cresce questa, la grammatica 4.0 è molto importante, ma probabilmente di per sé non è bastevole per colmare un ritardo grosso che abbiamo. Ci possiamo salvare su quello che si fa sull’export, ma se la situazione dell'economia sarà questa è chiaro che si aprirà un problema. Probabilmente il problema si aprirà sull'estero, anche sulla Germania, in conseguenza della recessione o meglio del calo di alcune economie, per esempio quella cinese, dove i tedeschi la fanno da padrone.

GIANLUCA BENAMATI. Anch'io ho alcune domande da porre, ringraziandola di questa relazione molto ampia. Per la prima domanda, mi richiamo in parte a quanto diceva il presidente. Capisco che Industria 4.0 è anche un paradigma e, secondo voi, è un modello che ci può aiutare a recuperare competitività mediante una ripresa di produttività. Questo sostanzialmente deriva dalle vostre parole. Il tema naturalmente è interessante e si collega a quello del mantenimento del ruolo dell'Italia nel settore della manifattura e dell'occupazione. Su questo, però, siccome credo che occorra fare molta attenzione anche alle previsioni, cioè considerare, come si diceva prima, quale può essere il bilancio fra i nuovi occupati e coloro che invece perderanno, pongo sempre il tema dal punto di vista di un paradosso: cosa succederebbe se l'Italia non si dotasse di questo modello che sta iniziando, ma si diffonderà sempre di più – credo – fra i Paesi di manifattura matura.

Da questo punto di vista, tagliando la testa al toro, avete un'idea di quello che può essere lo scenario o comunque un'idea di traiettoria se l'Italia non adottasse questo modello ?

Seconda questione. Ho sentito che lei effettivamente – e lo hanno fatto in pochi – ha posto l'attenzione sul fatto che il modello di «Industria 4.0» o comunque il modello della digitalizzazione dei sistemi di produzione e di realizzazione di oggetti e anche in parte di servizi è un modello che sarà sempre più vincente per un'ampia gamma di attività, quindi non solo per la manifattura classica. Noi siamo sempre portati a pensare all'industria meccanica, all’automotive, ai componenti per l’automotive, Pag. 18ma lei ci faceva notare anche l'importanza che può avere nel settore della moda o dell'agricoltura e dell'agroalimentare.

A questo punto, congiungendo alcune osservazioni, per esempio su quelle che sono le incidenze negli anni della nostra composizione di PIL dal punto di vista delle attività, vedendo che le costruzioni hanno assunto un peso maggiore – abbiamo avuto una riduzione della manifattura, abbiamo avuto negli anni un'incidenza maggiore del tema costruzioni – penso che anche l'edilizia sia un settore che può trarre vantaggi nelle progettazioni e realizzazioni e rapporto col cliente dalle applicazioni, però questo mi interessava perché è un settore che in Italia ha una certa importanza e che andrebbe ripreso.

Infine, lei ha focalizzato l'attenzione sulle diverse misure che serviranno per avviare questo tipo di modello. È chiaro che ciò richiede naturalmente una serie di misure attive di supporto alla diffusione del modello, al suo innevamento, che saranno le più varie: dai crediti fiscali alla formazione, quindi alla cultura, ma anche alla formazione professionale, alla crescita culturale eccetera. C’è anche, però, un tema di divulgazione e promozione, quasi guida didattica. Lei qui dava un ruolo importante, in similitudine alla Germania – forse c’è una mancanza di identificazione nel nostro panorama nazionale – alle università, mentre sappiamo che in Germania ci sono alcuni istituti di ricerca, con uno principale che fa da master e nello stesso tempo da divulgatore.

L'Italia è dotata, in questo momento, di una serie di enti pubblici di ricerca che sono perennemente in ristrutturazione – il successo dell'opera di riadattamento e ristrutturazione ce lo auguriamo tutti ampiamente – e alcuni di questi enti di ricerca sono parte delle nostre consultazioni. Lei non crede che affidare un ruolo di traino a un grande istituto nazionale su questo potrebbe essere una scelta importante ?

LUDOVICO VICO. Dalla relazione che lei ha svolto derivano alcuni interrogativi, che non sono rivolti a lei, ma penso riguarderanno anche i successivi ospiti che affronteranno questi temi.

L'anno scorso Robert Reich ha scritto un libro Come salvare il capitalismo. La domanda che egli si poneva, rispondendo però subito, era se il Governo debba intervenire e in favore di chi, di quali imprese, di quale sistema, dei ricchi, dei poveri e via dicendo. Reich dice subito che si tratta di una domanda sbagliata, ma alla fine la domanda che gira per il mondo riguarda il comportamento dei Governi. Parlo di quelli occidentali, perché quelli mediorientali e di altre zone si comportano, come è noto, diversamente.

Sono partito da questa considerazione per arrivare a un'altra domanda: chi finanzia cosa ? Il punto è che Industria 4.0, dalla subfornitura, per essere chiari, al sistema...

L'ospite precedente ci ha detto di non sottovalutare il sistema, perché il problema è di sistema, non di educazione, che dobbiamo lasciare fuori dagli interessi del ciclo della produzione e del plusvalore, come si sarebbe detto un tempo. Ci è stato detto di lasciare il problema alla società, ma non lo dico per fare polemica con lei.

Allora, chi finanzia ? Il punto non è quale modello orwelliano costruiamo (non è il suo dire) ma chi finanzia questa fase della competizione. Alla globalizzazione, nella sua fase più espansiva, non è che sia rimasto molto, e scusate se sono banale, da questo punto di vista. Il processo della globalizzazione si sposta, dopo venticinque anni solidi, anche all'opzione qualità, che non sono gli stili di vita dell'occidente, ma dell'area globalizzata.

In questa parte della ricerca complessa – dico complessa perché avevamo già superato il fordismo e con l'IT abbiamo anche superato un'altra fase – il punto è chi finanzia cosa, in una dimensione che è europea e anche nazionale, come è ovvio. Non basta solo il programma europeo, dove l'emendamento basso ci dice di accelerare. Va bene, stiamo parlando della X Commissione, però si tratta di capire se anche i nostri illustri ospiti sono in grado, oltre a raccontarci dei modelli europei Pag. 19sulla macroeconomia – e va benissimo – di dirci anche questo. Spero di essere stato chiaro.

ADRIANA GALGANO. Parto dalla considerazione che l'Unione europea aveva come obiettivo di Europa 2020 il fatto che in Europa la quota parte di PIL dell'industria sul totale fosse il 20 per cento. Leggendo i dati, trovo che la Germania è al 22,2 e noi siamo al 15.

Presidente, condivido le sue valutazioni positive sulle esportazioni italiane, però se poi andiamo a confrontarci sui dati di PIL vediamo che la nostra industria perde in realtà terreno. Ovviamente, parliamo di Industria 4.0 nel momento in cui ci sono ragioni favorevoli perché l'industria rimanga e magari si rilocalizzi in Italia. La mia domanda è questa: qual è, secondo voi, la leva su cui la politica deve intervenire per riportare le ragioni dell'industria in relazione a quelle tedesche ?

LORENZO BASSO. Intervengo rapidamente, tralasciando alcuni aspetti già toccati dai colleghi. Per quanto riguarda il tema della formazione, prima accennavate all'insegnamento del pensiero computazionale. Anche in Italia l'anno scorso è partito il progetto del Ministero dell'istruzione per l'insegnamento sulla piattaforma code.org esattamente dello stesso sistema di scratch per insegnare questo pensiero che sarà alla base della stragrande maggioranza dei dispositivi che circonderanno i cittadini del domani. Questo è un pensiero di sviluppo anche della cittadinanza, e qui concordo con l'onorevole Vico, piuttosto che di competenze rispetto a coloro che si troveranno ad affrontare già da domani queste tecnologie.

Il tema è questo: in altri mercati e in altri Paesi che sono partiti prima, come la Germania e altri Paesi, la riconversione del lavoro quali ostacoli ha trovato in termini di mancanza di competenze rispetto a queste tecnologie ? Prima la collega ricordava gli obiettivi europei. Un obiettivo era quello dell'Europa come prima area della conoscenza dei lavori basati sulla conoscenza, un obiettivo che non è stato raggiunto a livello continentale e che però vede in prospettiva, dai dati che vengono rilasciati dalla stessa Unione europea, una grande carenza di professionalità in questi settori. Nello stesso tempo, che questo delta sia positivo o negativo, usando quel principio di precauzione prima richiamato dal presidente, sicuramente ci sarà un cambiamento delle tipologie di lavoro e anche di conoscenza di questi lavori.

Come si sono adattati, quali programmi – che voi sappiate – stanno adottando i Paesi più avanti nella programmazione verso la riconversione all’«Industria 4.0» per permettere di avere le competenze e le conoscenze per entrare in questo sistema e per poter avere una forza lavoro in grado di supportare le aziende e le industrie che decidono di abbracciare questi sistemi ?

PRESIDENTE. Do la parola all'ingegner Giuseppe Falco per la replica.

GIUSEPPE FALCO, amministratore delegato di BCG Italia, Grecia e Turchia. Le domande sono numerose e soprattutto toccano tanti temi, ma proverò ad essere sintetico. Innanzitutto prendo spunto dall'intervento del presidente Epifani. Senza entrare nello spinoso tema della previsione sul bilancio e sui posti di lavoro, chiarisco che io tenevo a citare i driver, non tanto il risultato della formula.

Ci sono due dimensioni su cui bisogna riflettere. La prima dimensione è ovviamente la riconversione, su cui uno può ragionare e così via. Ma la dimensione più importante, secondo me, su cui in particolare l'Italia deve ragionare è la crescita. Prima citavo l'1,1 per cento di PIL per la Germania. Questo significa crescita e la crescita significa posti di lavoro.

Il primo driver che genera posti di lavoro non è la riconversione, né fare il calcolo da operai a specializzati, ma è la crescita. Per me quando si parla di Industry 4.0 bisogna ragionare su quanto effetto può avere sulla crescita, quindi l'esportazione e così via. Credo che sia il driver fondamentale su cui ragionare in termini di posti di lavoro.Pag. 20

Venendo al tema dell'esportazione del nostro Paese, nel suo complesso il Paese ha una competitività verso i fattori strategici della manifattura sotto pressione. Ci sono dei settori industriali che esportano e questo significa che purtroppo non necessariamente rappresentano il grosso, come si diceva prima, nel bilancio complessivo. Ci sono interi settori di base, come l'acciaio, che non cresce. Per me questo è uno spunto per ragionare sul mix strategico dei settori industriali su cui l'Italia deve puntare.

Ribadisco che Industry 4.0 non vuol dire solo meccanica, ma vuol dire anche altro, vuol dire anche turismo, vuol dire gestire il turismo in maniera adeguata; vuol dire distribuire i nostri prodotti d'eccellenza in maniera adeguata; vuol dire agricoltura, moda, il mobile; vuol dire tante cose. Il mix produttivo su cui l'Italia deve puntare è fondamentale nel fare, per esempio, ragionamenti di investimenti, su come, chi e che cosa si debba finanziare.

L'onorevole Becattini ha citato tre temi: i distretti industriali, la domanda interna e le differenze geopolitiche che si possono innescare. Penso che il concetto di distretto industriale di per sé rappresenti una sorta di laboratorio analogico, perché le connessioni avvenivano in maniera analogica e per colocation dei soggetti, ma anche un laboratorio di quella che sarà l'Industry 4.0. Si tratta di soggetti che tra di loro si compongono con ruoli diversi, che sono in grado di interagire in maniera particolarmente sofisticata e che sono in grado di competere, quindi, in termini di flessibilità e via elencando.

Credo che il modello concettuale del distretto rappresenti ancora un modello interessante. Non credo che la colocation sia il fattore necessariamente fondamentale perché, come si è detto diverse volte, grazie al fatto che la nuova tecnologia apre diverse possibilità, come piccolo operatore, posso anche far parte di un distretto virtuale, che non necessariamente è nazionale e non necessariamente riguarda una determinata area geografica.

Questo, secondo me, è un vantaggio fondamentale, perché la nostra industria ha culturalmente questo connotato e questo DNA di interazione con altri soggetti. A parte alcuni casi, non abbiamo soggetti che abbracciano l'intero segmento o l'intera filiera. Abbiamo tanti soggetti che producono componentistica e che interagiscono. Questo tipo di modello abilita la logica del distretto su un modello virtuale. Secondo me, il distretto con una logica virtuale ha un grande valore aggiunto per la media impresa.

Quanto alla domanda interna, come dicevo prima, sì, è vero, la domanda interna è ovviamente un driver importante. Tuttavia, credo che Industry 4.0 debba essere letta secondo due livelli. Il primo è, per esempio, la riconversione della nostra industria. Semplicemente attrezzare le imprese di tecnologie adeguate e di macchine rappresenta uno stimolo alla domanda interna.

Prima ho citato la crescita. La crescita è anche domanda interna. Secondo me, il tema della domanda interna è un tema chiave, ma il tema della capacità di catturare la domanda globale è molto importante. Credo che Industry 4.0 abiliti le aziende a catturare meglio la domanda globale, oltre che creare effetti sulla domanda interna.

Citavo prima il caso della Germania e il fatto che dell'1,1 circa un terzo sia di domanda interna. La Germania in materia sta facendo tanti interventi, abbandonando, per esempio, l'industria dell'energia, un settore che conosco bene. Abbandonando il nucleare, sta investendo massicciamente sulla componentistica per le rinnovabili.

Non sta investendo in rinnovabili. Sta investendo in componentistica per le rinnovabili, che è una cosa molto diversa. Sviluppare incentivi per installare capacità produttive è ben diverso dallo sviluppare capacità di produrre componentistica. Abbandonare l'energia nucleare è un driver di crescita di domanda interna importantissimo e di competitività su alcuni settori industriali. Questa è la mia lettura. Non si tratta solo di un tema ambientale, ma anche di un tema industriale profondo.Pag. 21

Si è detto dell'occupazione e ci si è chiesti che cosa succederà se l'Italia non si dotasse di questo modello. Come dicevo prima, a mio avviso, questo è un fenomeno molto di breve termine. Se ne sta parlando perché ci sono società che stanno già investendo pesantemente. Per breve termine intendo 5-10 anni, perché si tratta di fenomeni macro, che hanno bisogno del loro tempo per svilupparsi. Secondo me, però, questo è un fenomeno da osservare nel lunghissimo termine.

Non essere capaci di interagire e di interconnettersi col mondo esterno significa perdere capacità di competere, ma non solo, anche di catturare mercati. Secondo me, l'Italia non ha solo il tema di difendersi da questo fenomeno. Se non lo fa, credo che riduca la sua capacità di export, perché il mondo interagirà in maniera diversa. Questo è un fattore piuttosto rilevante per poter anche semplicemente esportare i nostri prodotti. Se l'Italia non si dota di capacità di interagire con questo sistema, credo che perda capacità di export, per esempio.

Si sono citati università vs. centri di ricerca. In realtà, la mia affermazione sull'università era solo un esempio. Quello che intendevo dire era che noi abbiamo, purtroppo, perso tantissima capacità di fare ricerca nelle imprese. Ci sono le imprese che la fanno e che – ha ragione – sono capaci poi di fare bene e di esportare, ma ci sono anche tante grandi imprese che stanno sottoinvestendo.

Credo che, proprio perché questo è un fenomeno che si sviluppa nei prossimi 5-10 anni, l'Italia debba fare tesoro di quello che ha. Poiché abbiamo meno capacità di ricerca e sviluppo nelle imprese, dobbiamo valorizzare quello che abbiamo. Ho citato l'università, ma ci sono, ovviamente, anche altri istituti su cui si può puntare. Non credo che si tratti di una scelta specifica.

È stato posto poi il tema del finanziamento. Magari provo a collegarlo con il tema della riconversione del lavoro. Quanto al tema di chi finanzia, mi ricollego a quello che dicevo prima. Secondo me, l'Italia deve fare un ragionamento in primis su che cosa vuole fare nel mondo, su che settori intende puntare e su dove vuole crescere. Soltanto attraverso la capacità di fare...

Ci sono, secondo me, due tipologie di finanziamento. Innanzitutto c’è il finanziamento che serve a far sì che le imprese, specialmente quelle piccole, possano accedere a questo settore. Si sono citati ricerca e sviluppo, forma indiretta e via elencando.

Prima il mio collega di Roland Berger ha citato la capacità di attrarre capitali. Io credo che una delle leve più importanti su cui si deve ragionare sia come far sì che i capitali possano finanziare questo tipo di sviluppo in un settore frammentato come l'Italia. Secondo me, c’è un tema di modello con cui i capitali vengono allocati. Credo che il modello tradizionale sia molto poco adatto a questo tipo di sviluppo, proprio perché non è la singola impresa nello specifico a fare sistema.

Mi dicono che abbiamo problemi di ristrettezza dei tempi, ragion per cui mi fermo qui. Grazie a tutti.

PRESIDENTE. Grazie, ingegnere.

ALBERTO BOMBASSEI. Vorrei fare una precisazione.

PRESIDENTE. Ricordo che abbiamo problemi con l'organizzazione dei tempi essendo previste anche altre audizioni in successione.

ALBERTO BOMBASSEI. Prenderò solo dieci secondi. Tornando ai finanziamenti, ci sono alcuni finanziamenti europei su questo tema, cui per regolamento devono partecipare aziende di Paesi diversi, per incentivare anche l'aggregazione europea. Credo che anche questo sia un fatto importante e che sia giusto saperlo.

PRESIDENTE. Grazie. Ringrazio l'ingegner Falco.

Autorizzo la pubblicazione della documentazione consegnata in calce al resoconto stenografico della seduta odierna (vedi allegato 2).

Dichiaro conclusa l'audizione.

Audizione dei rappresentanti di McKinsey & Company.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva su «Industria 4.0»: quale modello applicare al tessuto industriale italiano. Strumenti per favorire la digitalizzazione delle filiere industriali nazionali, l'audizione dei rappresentanti di McKinsey & Company. È con noi l'ingegner Camplone, con cui ci scusiamo dei ritardi dei nostri lavori.

Do subito la parola all'ingegner Camplone, direttore responsabile del settore industriale nell'area mediterranea di McKinsey & Company.