Sulla pubblicità dei lavori:

Epifani Ettore Guglielmo , Presidente ... 3

INDAGINE CONOSCITIVA SULLA STRATEGIA ENERGETICA NAZIONALE E SULLE PRINCIPALI PROBLEMATICHE IN MATERIA DI ENERGIA

Audizione di rappresentanti dell'Autorità garante della concorrenza e del mercato.

Epifani Ettore Guglielmo , Presidente ... 3

Pitruzzella Giovanni , Presidente dell'Autorità garante della concorrenza e del mercato ... 3

Epifani Ettore Guglielmo , Presidente ... 8

Crippa Davide (M5S) ... 9

Benamati Gianluca (PD) ... 11

Epifani Ettore Guglielmo , Presidente ... 13

Pitruzzella Giovanni , Presidente dell'Autorità garante della concorrenza e del mercato ... 13

Epifani Ettore Guglielmo , Presidente ... 16

Audizione di rappresentanti di ENI:

Epifani Ettore Guglielmo , Presidente ... 17

Scaroni Paolo , Amministratore delegato di ENI ... 17

Epifani Ettore Guglielmo , Presidente ... 19

Scaroni Paolo , Amministratore delegato di ENI ... 19

Epifani Ettore Guglielmo , Presidente ... 20

Abrignani Ignazio (FI-PdL) ... 20

Ginefra Dario (PD) ... 20

Bianchi Mariastella (PD) ... 21

Epifani Ettore Guglielmo , Presidente ... 22

Scaroni Paolo , Amministratore delegato di ENI ... 22

Epifani Ettore Guglielmo , Presidente ... 24

Scaroni Paolo , Amministratore delegato di ENI ... 24

Epifani Ettore Guglielmo , Presidente ... 24

Carra Marco (PD) ... 24

Scaroni Paolo , Amministratore delegato di ENI ... 25

Crippa Davide (M5S) ... 25

Scaroni Paolo , Amministratore delegato di ENI ... 26

Crippa Davide (M5S) ... 26

Benamati Gianluca (PD) ... 28

Scaroni Paolo , Amministratore delegato di ENI ... 29

Epifani Ettore Guglielmo , Presidente ... 31

ALLEGATO: Documentazione depositata dai rappresentanti di ENI ... 33

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: FI-PdL;

Scelta Civica per l'Italia: SCpI;

Sinistra Ecologia Libertà: SEL;

Nuovo Centro-destra: NCD;

Lega Nord e Autonomie: LNA;

Per l'Italia (PI);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Centro Democratico: Misto-CD;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE ETTORE GUGLIELMO EPIFANI

La seduta comincia alle 14.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante impianti audiovisivi a circuito chiuso, la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione di rappresentanti dell'Autorità garante della concorrenza e del mercato.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla Strategia energetica nazionale e sulle principali problematiche in materia di energia, l'audizione di rappresentanti dell'Autorità garante della concorrenza e del mercato e di ENI.

Ringrazio l'Autorità garante della concorrenza e del mercato per la presenza. Sono presenti il presidente Giovanni Pitruzzella, il Capo di gabinetto, avvocato Filippo Arena, e il Capo Ufficio Stampa, dott.ssa Emanuela Goggiamani.

Darei la parola al presidente, per una ventina di minuti per illustrare la posizione dell'Autorità. In seguito, i singoli componenti della Commissione potranno rivolgere domande e formulare richieste di chiarimento, cui potrà seguire una replica.

GIOVANNI PITRUZZELLA, Presidente dell'Autorità garante della concorrenza e del mercato. Ringrazio il presidente e tutti i componenti di questa Commissione.

Ritengo che il rapporto tra Autorità indipendenti e Parlamento sia particolarmente importante. Dobbiamo, infatti, avere una forma di accountability sulle nostre prospettive, su quello che facciamo, rendendo conto al Parlamento e trasferendo una serie di informazioni, come facciamo in vario modo.

Entrando nel vivo della questione riguardante la Strategia energetica, la SEN, ricordo come l'Autorità già nel 2012 abbia inviato al Ministero dello sviluppo economico un parere in sede di consultazione pubblica. Chiaramente, quanto qui dirò si rifà in larga misura a quanto abbiamo già espresso.

Un obiettivo della SEN molto importante per noi è quello di creare le condizioni per una riduzione strutturale del contesto dell'energia con vantaggio per le imprese, e quindi per la competitività del Paese, ma anche per le famiglie, quindi per la tutela del consumatore, specie del consumatore debole che, nella nostra ottica istituzionale, è particolarmente importante.

Preliminarmente, ricordo come, secondo la posizione costantemente espressa dall'AGCM, esista in questa materia un problema di riordino della governance multilivello del comparto energia, un tema di cui il Parlamento sarà chiamato anche a discutere in sede di riforma costituzionale.

Il nostro convincimento, espresso in vari momenti, è che si tratti di sviluppare un mercato non soltanto nazionale, ma un mercato unico. Potremo trarne dei vantaggi, soprattutto se riusciremo ad esportare energia e a diventare, secondo la strategia della SEN, un hub europeo. Abbiamo interesse che questo Paese, questo mercato si sviluppino non soltanto, come Pag. 4avviene oggi, nella direzione nord-sud con importazioni da parte nostra, ma in direzione di altri Paesi, come la Germania che, dopo la programmata uscita dal nucleare, potrebbe diventare un Paese importatore di energia. Tuttavia, un assetto istituzionale nato in un altro momento e che non ha tenuto conto di tutte queste evoluzioni, prevedendo l'energia come materia concorrente tra Stato e regione, probabilmente crea la molteplicità di attori istituzionali coinvolti che blocca le decisioni. Tengo a sottolineare, per evitare equivoci, che tutto ciò non ha nulla a che vedere con un'altra esigenza per noi fondamentale e ribadita in varie segnalazioni, e cioè che la localizzazione delle infrastrutture avvenga previa ampia consultazione delle popolazioni interessate. Occorre riprendere, come abbiamo detto in varie segnalazioni anche al Parlamento, negli istituti come il débat public francese, forme di questo tipo, altrimenti ci sarebbero ostacoli veri, talora fondati su realtà territoriali ben precise, allo sviluppo di investimenti che, invece, servono, nella nostra ottica, alle imprese e alle famiglie.

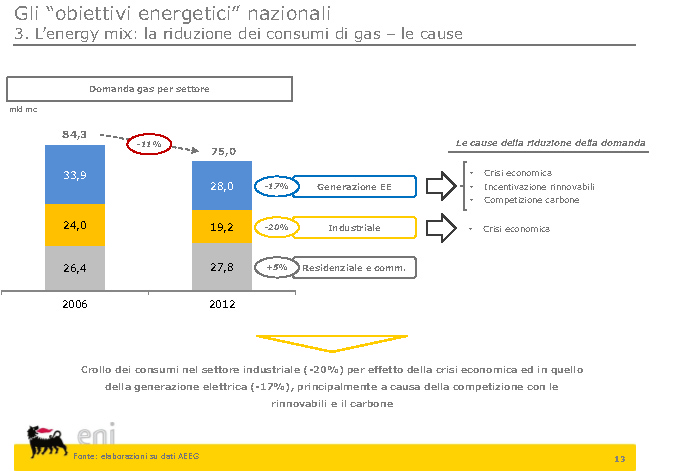

Ciò premesso, sottolineo, come molti altri diranno ma ribadisco anch'io, che oggi il mercato italiano del gas attraversa cambiamenti strutturali, veramente epocali, dovuti alla crisi economica, che ha abbassato notevolmente il livello della domanda, all'esplosione del cosiddetto shale gas negli Stati Uniti, all'abbandono del nucleare in Giappone e, secondo quanto programmato dal Governo tedesco, anche in Germania, allo sviluppo delle rinnovabili in sede europea. Sono questi gli elementi che definiscono il quadro e di cui possiamo tenere conto soprattutto in una politica di medio termine. Il comun denominatore di tutte queste trasformazioni è il fatto, forse l'elemento più importante con cui oggi ci confrontiamo, che abbiamo una caduta della domanda finale di gas naturale. Questo non è più, probabilmente, un fenomeno congiunturale legato alla crisi, ma sembra diventare un dato di carattere strutturale. Nella relazione scritta indico i dati: per esempio, nel 2008 i consuntivi ammontavano a circa 86 miliardi di metri cubi/anno, poi passati nel 2012 a 75 e, con il 2013, sembrerebbe dai primi dati che siamo arrivati a 70, quindi la caduta è importante e imponente. Questo fenomeno dà luogo all'eccesso di offerta di gas. Certo, un eccesso di offerta, da un certo punto di vista, è importante – il problema è quantitativo – perché in questo modo si realizza una discesa dei prezzi, di cui possono giovarsi non soltanto le imprese ma, com’è avvenuto in Italia, il consumatore finale. Il problema è che, però, di fronte a questa caduta della domanda interna, al fatto che c’è un eccesso di offerta del gas a maggior ragione molto più forte nel settore dell'elettricità, potremmo sfruttare quest'opportunità, trasformando un elemento di crisi in opportunità del Paese, cercando di far assurgere l'Italia a ruolo di hub mediterraneo del gas. Dovremmo cercare di convogliare la quantità di eccesso di gas giunta sul nostro territorio verso i mercati del nord Europa.

Naturalmente, un punto su cui a mio sommesso parere non soltanto l'Autorità ma Parlamento e Governo dovrebbero essere particolarmente impegnati, per diventare un hub del Mediterraneo è importantissimo che si sviluppi il mercato unico europeo, mentre allo stato esistono delle barriere. Probabilmente, il nostro Paese dovrebbe perseguire quest'obiettivo a livello europeo. Quando si parla delle trasformazioni dell'Unione, non c’è soltanto la tematica finanziaria, che è importante, né solo il tema del rilancio della crescita, parimenti importante, ma proprio in questa prospettiva il problema della realizzazione di un mercato unico effettivo. Sull'energia, tutti i documenti della Commissione europea ci dicono che il mercato resta ancora frammentato.

Quello che avviene in questa situazione e che ho descritto per quanto riguarda il mercato è che ormai, come si dice con espressione di gergo, i tubi sono vuoti, c’è meno gas nei tubi, per cui le infrastrutture sono sottoutilizzate. Questo ha determinato, a partire dalla seconda metà del 2012, una discesa dei prezzi spot italiani al punto di scambio virtuale. Questo punto di Pag. 5differenziale esistente con i principali mercati liquidi nordeuropei è stato in larga misura colmato.

Questa situazione, però, ha posto certi soggetti nazionali, come ENI, ma anche altri, in una seria difficoltà. Sappiamo come siano stati negativi i risultati all'emissione Gas & Power di ENI nel 2012 e nel 2013. È un punto centrale che richiede anche una strategia di Paese: queste imprese, come noto, operano sul mercato in virtù di contratti prevalentemente stabiliti precedentemente con clausola take-or-pay, che li vincolano per molti anni a venire sia dal lato delle quantità, con la clausola di ritiro minimo della quantità di gas, sia da quello del prezzo, quindi contratti nati in un altro momento storico, in un'altra fase economica. Essi, quindi, non riescono a fronteggiare una situazione che vede la presenza di prezzi lato vendita stabilmente più bassi del prezzo del gas da loro acquistato e che varia, oltretutto, la formula del gas che acquistano sulla base di formule indicizzate a un paniere di prodotti petroliferi.

Quello che sta avvenendo, come vedrete anche con il rappresentante dell'ENI, è un processo di rinegoziazione dei contratti take-or-pay al fine di ridurre i costi che soggetti come l'ENI devono sopportare. Una complessa fase negoziale è sfociata già in accordi con i norvegesi di Statoil, ma anche con gli algerini di Sonatrach, ma è ancora più delicata la rinegoziazione coi russi di Gazprom.

Il problema che a questo punto potrebbe porsi in un'ottica concorrenziale è che si intacchino i livelli di gas e che, anziché agire sul prezzo, si agisca sul volume, così riducendo quella situazione di eccesso di offerta, che potrebbe invece avere, se la riduciamo, effetti negativi sul livello dei prezzi pagati da imprese e famiglie.

Insistendo sulla quantità, sui volumi, si alleggerisce la posizione dei midstreamer, che sarebbero quindi gravati di minori obblighi di ritiro di quantità predefinite di gas; dall'altro lato, però, ci sarebbe un rischio di incremento dei prezzi spot nazionali a causa della contrazione dell'offerta disponibile del Paese. Peraltro, sembra positivo il fatto che ENI avrebbe rinegoziato il prezzo con la norvegese Statoil. Questo, probabilmente, è l'elemento di interesse, soprattutto se i nuovi contratti saranno indicizzati al prezzo spot europeo. Questo permetterà di abbassare il prezzo di riferimento del gas.

Dobbiamo, inoltre, osservare le tendenze del mercato elettrico, dove la crisi è ancora maggiore e che più di quello del gas soffre su scala europea di una serie di squilibri e contraddizioni che ne minano la stabilità. Sono elementi ricordati da vari documenti della Commissione europea sulla situazione del gas e dell'elettricità anche recentissimi.

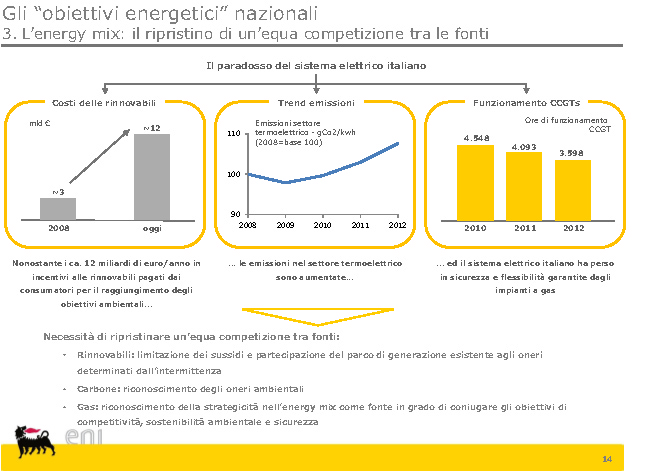

Il problema è che si è posto una sorta di trade-off, di contraddizione tra le regolazioni che spingono a raggiungere un obiettivo di riduzione delle emissioni di gas serra in una prospettiva in cui l'Europa è all'avanguardia e di cui possiamo essere anche, per certi profili, fieri, con l'obiettivo comunitario del cosiddetto 20-20-20, che ha portato però a far sì che le energie rinnovabili siano compensate out of the market, e quindi con sussidi, come in Italia, e il fatto che, a partire dal 2000, dopo la liberalizzazione, c'era stato nel nostro Paese un grande sviluppo di impianti e infrastrutture che dovevano realizzare la produzione di energia da fonti convenzionali. Questo ha determinato un eccesso di capacità produttiva. Alla base, però, come tenderei a sottolineare anche per evitare fenomeni del genere in futuro, ci sono stati due cicli di investimento non coordinati. Da una parte, infatti, nel 2000 sono partiti degli investimenti per impianti da fonti convenzionali, che hanno portato alla crescita notevole della capacità produttiva e quindi dell'offerta; dall'altro, in modo non coordinato, poco dopo e anche per effetto dei sussidi, c’è stato lo sviluppo degli impianti a fonte rinnovabile, FER, come si dice in gergo. Inoltre, la necessità, al fine di flessibilità e stabilità del sistema elettrico, di mantenere in funzione la capacità tradizionale – com’è risaputo, gli impianti da fonte rinnovabile non possono soddisfare le esigenze di stabilità avendo Pag. 6un ciclo produttivo che risente dei fenomeni meteorologici – ha posto il problema della rimodulazione della capacità non impiegata da tenere disponibile per il gestore della rete per far fronte a situazioni di carenza, la cosiddetta capacity payment.

Vorrei, però, sottolineare, dato questo quadro generale, la specificità del nostro Paese, che deriva da due circostanze particolari. Una è il mix energetico con cui si genera energia elettrica, composto per quasi il 50 per cento da gas naturale, laddove in altri contesti europei il ruolo del carbone e del nucleare è molto più forte, per cui, tra tutti gli input convenzionali, noi usiamo quello più costoso; vi sono, inoltre, politiche di ripartizione e su questo profilo richiamo l'attenzione degli oneri da incentivazione delle agevolazioni tariffarie del Paese, che hanno privilegiato la grande impresa, da una parte, e l'utenza domestica, dall'altra, e danneggiato la piccola e media impresa. Il costo dell'energia a seguito degli oneri di sistema è, infatti, molto più elevato rispetto alla media europea per la piccola e media impresa rispetto a quello che avviene in altri Paesi, dove le imprese energivore hanno dei vantaggi, come però anche i consumatori. Questa caratteristica, nei diversi Paesi, del costo dell'energia tra diverse categorie di utilizzatori ha delle conseguenze sul piano della concorrenza. Esiste, ad esempio, un generalizzato aumento del costo dell'energia per le classi di imprese che rappresentano il nucleo della struttura produttiva italiana, con ricadute negative sulla competitività del Paese nei mercati internazionali.

Richiamo la vostra attenzione sul profilo per cui esiste anche una distorsione della concorrenza tra i Paesi che appartengono allo stesso mercato rilevante nazionale, che producono lo stesso tipo di beni e servizi e che, quindi, hanno la stessa intensità energica, ma che hanno una differente dimensione, e quindi differenti consumi assoluti di energia: chi consuma molto è privilegiato rispetto a chi consuma meno. C’è uno scoraggiamento verso nuove tecnologie per la produzione di elettricità e calore quali pompe di calore e via discorrendo. Si impone, quindi, una strategia che operi al fine di abbattere il livello assoluto del costo dell'energia, ma che abbia anche come mira quella di prendere in considerazione i costi relativi tra diverse categorie di utilizzatori. Già nel 2012, secondo l'AGCM, nel suo parere alla bozza di SEN, alla luce delle previsioni sul mix tecnologico ipotizzato nel documento al 2020 con quasi tutta l'energia italiana prodotta da gas naturale e da energia rinnovabile, sosteneva che non sembrava realistica una riduzione sostanziale del costo di generazione, a meno di performance straordinarie, in senso concorrenziale, ma difficili da prevedere.

Al fine, quindi, di ipotizzare riduzioni sostanziali del prezzo del gas, l'aspetto principale risiede nella definizione e mantenimento di condizioni strutturali di eccesso di offerta. Le ricordate vicende che riguardano la rinegoziazione dei contratti take-or-pay sono rilevanti, ma è probabile che sia necessario ripensare il sistema di approvvigionamento del gas naturale nazionale, che ancora risente delle politiche degli anni Settanta dell'ENI ed era costruito essenzialmente su una serie di relazioni commerciali con alcuni Stati produttori, Russia, Algeria, Libia e Norvegia, con progetti per le infrastrutture di trasporto legati a tali relazioni commerciali. Se dobbiamo realizzare, nella prospettiva della SEN, che l'Autorità ha condiviso e spesso stimolato, il progetto di un hub mediterraneo, deve essere operato un ripensamento di questo meccanismo troppo dipendente da infrastrutture di trasporto con questi Paesi. Andrebbe approfondita la possibilità che l'Italia, dotandosi di infrastrutture adeguate, come i rigassificatori, possa in futuro intercettare il flusso da shale gas da scisto liquefatto, negli Stati Uniti e, probabilmente, si apra ai mercati europei.

Secondo molti analisti, quest'evoluzione avverrà. Gli Stati Uniti, avendo risolto una parte dei loro problemi energetici, probabilmente anche in un'ottica geopolitica di rapporti con la Russia e di equilibri di Pag. 7potere, tenderanno a immettere una parte di gas liquido derivante da scisto liquefatto nei mercati europei. Senza le infrastrutture, quindi i rigassificatori, per accogliere questo gas e immetterlo in una rete che diventi europea, forse perderemo l'ipotesi di vincere la scommessa di diventare un hub mediterraneo del gas.

Per quanto riguarda il costo relativo dell'energia elettrica, noto come l'agenda di Governo abbia fissato l'obiettivo di ridurre del 10 per cento il costo dell'energia per le piccole e medie imprese, riallacciandoci a quel tema che poc'anzi sollevavo, laddove coloro che pagano di più l'energia sono proprio le piccole e le medie imprese. Secondo le prime stime, si tratterebbe di un intervento del valore di circa 1,4 miliardi di euro all'anno.

Tuttavia, l'intervento sul costo relativo tra diverse categorie di utenti riguarda la ripartizione del peso degli oneri di sistema, e quindi è un problema di redistribuzione del costo tra diverse categorie. Di conseguenza, è anche un grosso problema politico, perché si tratta di stabilire il tipo di equilibrio tra soggetti economici diversi e interessi diversi, quindi di un intervento che attiene alla sfera politica, dove possiamo intervenire solo in caso di forti distorsioni, ma al riguardo alcune cose devono essere dette.

Anzitutto, l'attuale sistema di incentivi è molto farraginoso. Esenzioni dal pagamento degli oneri e agevolazioni dovrebbero basarsi su criteri oggettivi e non discriminatori, come invece quello dell'intensità dell'energia elettrica, e su una corretta imputazione dei costi e dei benefìci che arrecano al sistema i vari soggetti che vi operano. Senza voler entrare nel merito, tutto politico, del livello degli incentivi alle energie rinnovabili, in una prospettiva concorrenziale si ritiene che le modalità d'incentivazione delle fonti rinnovabili dovrebbero essere proporzionali agli effettivi costi di investimento e al costo di generazione. In qualche misura, devono tenere conto del costo che si è sopportato per mettere in piedi l'impianto rinnovabile, in modo da garantirne la competitività sul mercato elettrico.

Al tempo stesso, i produttori da FER dovrebbero essere responsabilizzati – è questo un punto importante – con una loro partecipazione ai costi di sistema connessi al bilanciamento. Anche per effetto del capacity payment, vi è l'esigenza di leggi stabili, quindi di un bilanciamento quando le energie rinnovabili non producono: chi paga tutto ciò, soltanto lo Stato o anche i produttori di fonti rinnovabili devono concorrere a questi costi per il bilanciamento ?

Forse i tempi sono maturi per mettere mano alla normativa della fine degli anni Novanta, che però disciplinò il settore in un mondo drasticamente mutato.

Un altro problema riguarda il mantenimento della tariffa di maggior tutela per la gran parte dei consumatori italiani. Chiaramente, il fatto che quasi tutti siano nel mercato tutelato impedisce lo sviluppo di una dinamica concorrenziale. È ristretto, piccolo il bacino di consumatori su cui si esercita la concorrenza.

Fin dal 2012, l'AGCM ha previsto l'opportunità di modalità di progressivo abbandono dei regimi di tutela attualmente previsti per la vendita finale di energia elettrica e gas naturale e il fatto che il regime di maggior tutela cofinanziato riguardi le utenze effettivamente vulnerabili.

Per il resto, dovrebbe essere la dinamica di mercato ad affidare alla competizione la determinazione del livello dei prezzi, che probabilmente potrebbe anche scendere o, comunque, potrebbero esserci dei servizi di qualità offerti, per esempio, in tema di risparmio energetico o di consumo intelligente dell'energia. Dobbiamo, però, stare attenti a non fare passi troppo bruschi. Il passaggio per milioni di consumatori domestici da una situazione tutelata/strutturata a una di mercato non dovrebbe avvenire all'improvviso, ma essere progressiva, scadenzata, altrimenti, l'ovvia asimmetria informativa e la scarsa elasticità della domanda a piccole variazioni in aumento del prezzo potrebbero in ipotesi rischiare di determinare situazioni di sfruttamento del potere di mercato da parte degli ex fornitori in regime di tutela. In altre parole, se milioni di consumatori Pag. 8immediatamente passano dal regime di tutela al regime di libero mercato, potrebbero non saperlo, mentre resterebbero col loro fornitore, che magari aumenta di pochi euro la bolletta, ottenendone un grande vantaggio, ma con detrimento per i consumatori.

La linea dell'Antitrust, quindi, è quella dell'auspicio per un progressivo abbandono del regime di maggior tutela a favore di un mercato libero che non deve provenire da un'adesione meccanica, con certi consumatori che si spostano legislativamente da un lato all'altro, ma attraverso l'informazione del consumatore. Aggiungerei qualcosa sul tema connesso del settore petrolifero e della distribuzione del carburante, di grande interesse per i consumatori italiani. Si tratta, come risaputo, di un settore in cui il prezzo risente in larga misura della tassazione e che, però, ha realizzato negli ultimi anni profonde trasformazioni verso assetti più efficienti e concorrenziali. Attualmente, abbiamo registrato che il prezzo della benzina e del gasolio possono avere oscillazioni che superano anche i 15 centesimi nella medesima zona, che quindi per un premio di carburante, soprattutto per chi per ragioni di lavoro deve utilizzare un'automobile, sono dei risparmi consistenti.

È molto importante l'attenzione al prezzo praticato. Ricordo come l'Autorità garante aveva stimolato il Ministero dello sviluppo economico a fare in modo, con le applicazioni informatiche, che tutti i consumatori potessero conoscere il prezzo più vicino. È difficile immaginare che qualcuno esca da casa, soprattutto in giorni lavorativi, e giri a lungo per trovare il risparmio.

Al contrario, è opportuno che, uscendo da casa, si possa controllare nella propria zona quali sono le offerte dei diversi distributori di carburante per dirigersi verso quello più conveniente. Questo creerebbe una competizione virtuosa e, ancora una volta, un uso importante di Internet a sostegno e tutela del consumatore e, soprattutto, di chi ha bisogno del gasolio e della benzina per motivi di lavoro. Già la banca dati è istituita con circa il 60 per cento degli impianti presenti sul territorio: è auspicio dell'Autorità che si allarghi questa platea di riferimento e, soprattutto, che si utilizzino tutte le tecnologie per fare in modo che il consumatore possa facilmente accedere. Un hub potrebbe essere la soluzione migliore.

L'intervento dell'Autorità garante della concorrenza e del mercato, oltre che su questo, è stato importante perché ha favorito una liberalizzazione delle forme contrattuali tra compagnie petrolifere e gestori distributori e anche un avvio delle cosiddette pompe bianche. Questo, secondo noi, è stato l'elemento che ha inciso sulla discesa del prezzo. Ricorderete che prima di questi interventi il pezzo sfiorava i 2 euro, su cui non facevano che informarci le trasmissioni dei telegiornali. Dopo gli interventi che hanno recepito le nostre misure, nei limiti del possibile, il prezzo è diminuito di quei 15 centesimi a litro che in un pieno sono importanti. Quella strada che abbiamo tracciato va, a nostro parere, continuata. Occorre una piena liberalizzazione delle forme contrattuali che regolano i rapporti tra gestori e titolari dell'autorizzazione, evitando che grandi produttori possano, attraverso forme contrattuali standard, condizionare i distributori o, al contrario, che i distributori costituiscano una sorta, come lo definisco impropriamente, di cartello, applicando pratiche contrattuali comuni e bloccando la concorrenza sul prezzo. Occorre, inoltre, intervenire sulla chiusura degli impianti incompatibili ai sensi delle normative ambientali, prevedendo severe penalità nei confronti di regioni e comuni che non procedono in quel senso – il sistema deve essere più efficiente – e una definitiva eliminazione dei vincoli all'apertura di impianti completamente automatizzati. Allo stesso modo, va continuato il processo di ristrutturazione della rete favorendo la chiusura di quegli impianti che devono, sulla base di programmi esistenti, chiudere.

Vi ringrazio della vostra attenzione.

PRESIDENTE. Ringraziamo il presidente Pitruzzella. La sua mi pare un'illustrazione Pag. 9molto chiara. Prima di dare la parola ai colleghi, vorrei formulare un'osservazione su quanto illustrato. Un punto mi pare anche abbastanza attuale e delicato. Nei programmi del Governo, è prevista, come abbiamo visto, la riduzione degli oneri del costo dell'energia pari circa a 1,5 miliardi di euro. Inizialmente, si pensava al 10 per cento di tutti i costi, ma in realtà quello avrebbe portato a dover individuare risorse per 5 miliardi, e si è convenuto, secondo me più logicamente, su una scelta di questo tipo, da un certo punto di vista più sostenibile finanziariamente e che abbassa i costi a chi, piccola e media impresa, oggi effettivamente ne sopporta di più alti.

Ho seguìto con attenzione le proposte del Presidente, ma se non ho capito male, la tesi di fondo mi lascia un po’ perplesso. Secondo la tesi di fondo contenuta nella relazione odierna, infatti, se non vogliamo alterare i rapporti di concorrenza in atto, sarà opportuno caricare sui costi delle bollette familiari gli oneri del risanamento.

Esattamente questo a me pare il punto non condivisibile. Le bollette delle famiglie sono già gravate da costi, come sappiamo, soprattutto relativi ai costi delle fonti rinnovabili. Non troverei un processo redistributivo molto corretto quello che riduce il costo per le piccole e medie imprese e aumenta quelli per le bollette delle famiglie. Mi taccio se non ho capito bene. Ci tenevo a porle subito questa questione che mi è parsa emergere con chiarezza.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

DAVIDE CRIPPA. Ringrazio l'Autorità per aver toccato dei nodi fondamentali nella Strategia energetica nazionale.

Parto da un tema che non ha affrontato nella relazione, ma che so essere argomento fresco di indagine conoscitiva da parte della vostra Autorità: il teleriscaldamento e, visto che sta diventando in alcune zone un problema serio, la questione se sia o meno monopolio naturale.

Con una rete di distribuzione unica e un sistema di generazione unico, la domanda che ci si pone e si pone l'utente è se si tratti di un monopolio. Con una rete unica di teleriscaldamento di una città o di un quartiere, in quel quartiere e in quella città abbiamo un monopolio della gestione del calore, e quindi sia della rete di distribuzione sia della proprietà della generazione: come si può garantire l'accessibilità a terzi e la concorrenza nel sistema del teleriscaldamento ? La rete di distribuzione dovrebbe essere pubblica, e quindi soggetta periodicamente a bandi di gara di affidamento o avete analizzato altri sistemi ?

Sempre sulla stessa questione, vorrei capire come mai il teleriscaldamento gode di un'aliquota agevolata sul combustibile medesimo. In alcuni casi, ad esempio, come sottolineato da altre associazioni, nella cogenerazione questo non avviene per impianti di piccola taglia. Da un punto di vista concorrenziale, credo che questa sia una domanda abbastanza precisa.

Vado alla questione delle rinnovabili. Premetto che mi è un po’ dispiaciuto non vedere nella vostra analisi che le rinnovabili hanno comportato una discesa dei prezzi all'ingrosso nelle fasce diurne. Parliamo sempre male, ma non facciamo emergere gli apporti positivi quando ci sono. Tra l'altro, vorrei anche ricordare che sulle rinnovabili abbiamo una certa problematica: non ho capito il vostro ragionamento di far pagare gli oneri di sistema riferiti all'autoconsumo o alla produzione in immissione. Si scatena un vero problema facendo pagare sull'autoconsumo perché è un'idea che spesso balza in mente all'Autorità, non la vostra, ma capirà che siamo preoccupati di questo.

Un'altra questione non toccata nella relazione di oggi è quella dei pompaggi, oggi un monopolio totale in gestione a Enel/Terna. Il 95 per cento degli stessi è in mano a Enel e vorrei capire se abbiate mai analizzato, dal punto di vista della concorrenza, il fatto che il 95 per cento della proprietà di questi bacini idroelettrici Pag. 10sono in carico a un unico soggetto, e quindi non esista una vera e propria concorrenza del mercato.

Arrivo alla scommessa europea sul gas. Avremo più tardi anche l'audizione di ENI: l'altro ieri, c’è stata la commessa di South Stream e di ENI per la costruzione di alcuni tratti del gasdotto. Qualche mese fa, questo Parlamento, non il Movimento 5 Stelle, ha ratificato il trattato sul TAP (Trans Adriatic Pipeline) e lei oggi ci chiede di realizzare, eventualmente, altri rigassificatori.

In uno scenario in cui continuiamo a produrre sistemi di approvvigionamento per il Paese, sulla scommessa per diventare un hub europeo ho una perplessità di fondo: non sarebbe meglio una pianificazione europea chiara e nitida per cui l'Europa è convinta che l'Italia debba essere una zona di transizione e non lasciare alla totale follia, come oggi, dove ognuno costruisce rigassificatori, linee di approvvigionamento ?

Non crederò mai che riusciremo a vendere gas alla Germania visto che, tramite un gasdotto dall'Ucraina, si può acquistare a un prezzo più basso visto che il tragitto che facciamo fare dalla parte inferiore tramite il TAP o il South Stream è molto più lungo, e quindi i costi della distribuzione diventano più elevati.

Mi piacerebbe avere una pianificazione. Direi che non possiamo permetterci di parlare di scommessa e realizzare infrastrutture che hanno un peso sulle nostre coste e che rappresentano semmai un problema rilevante dal punto di vista dell'accettabilità di queste opere da parte della popolazione. Dobbiamo piuttosto parlare di pianificazione. Ribadisco quindi l'importanza di una pianificazione e ritengo quindi folle incentivare, in un periodo di necessità di energia, la riconversione e la costruzione di nuove centrali a gas negli anni 2000, mentre qualche anno dopo si è dato il via ai Conti energia: in realtà, si tratta di una follia data dal fatto che in Italia non è mai esistito un piano energetico, per cui si segue l'onda della politica a seconda di come tira il vento della popolazione.

Credo che in tutto questo sistema dobbiamo porci delle domande e capire veramente. Anche a proposito dei costi, come giustamente ha osservato il presidente, nella riduzione di questo scenario sognato dal Presidente Renzi di riduzione del 10 per cento – fortunatamente, si è accorto che sarebbe stato un po’ troppo ambizioso pur con le sue capacità di creare denaro – riferendoci a 1,5 miliardi di euro, ovviamente bisogna capire su quali soggetti va a cadere tale onere. Come mai non mettiamo mai in discussione – tema posto sul piatto anche dal Presidente del Consiglio, come noi avevamo già fatto, pur inascoltati, con il Governo precedente – il concetto dell'interrompibilità ? È pagata ai famosi soggetti energivori, dei quali però forse oggi non c’è più bisogno. Abbiamo, infatti, come giustamente osservava, un’overcapacity, quindi una sovrapproduzione e una sovradisponibilità di energia.

Vengo ad altre questioni riferite sempre agli energivori. Ovviamente, l'energivoro, come giustamente ha fatto notare nella sua relazione, è un soggetto particolare con il 3 per cento del fatturato derivante da consumi energetici. In alcuni casi, però, si stanno penalizzando le piccole realtà imprenditoriali, che magari svolgono la stessa attività, oltretutto con maggiore frequenza perché magari, scendendo di dimensione, si aumenta la qualità artigiana del prodotto, che diventa di eccellenza, e in quel caso non si sta tenendo conto di questo fatturato, per cui c’è una distorsione di questo mercato. Credo che dobbiamo rivedere in maniera sensata anche il capacity payment, creato recentemente con degli accorgimenti, e il ritorno a remunerare la flessibilità di questi sistemi, ma ahimè rimane in vigore quello del 2003, un contributo a pioggia su tutti i sistemi di generazione da fossili. Il capacity era un meccanismo transitorio e, ahimè, sono trascorsi più di 11 anni: è vero che in Italia siamo un po’ lenti, ma forse un sistema transitorio per 11 anni è un po’ eccessivo. Mi chiedo se non sia anche il caso di intervenire su queste situazioni.Pag. 11

Vorrei anche rivolgerle una domanda sul fatto – sono dati pubblicati su un uno studio della Bocconi del 2009 riferito ai CIP6 – che il prezzo di vendita dell'energia prodotta dai CIP6 sia stato per gli anni 2006, 2007 e 2008, gestito dal GSE e poi, con l'immissione sul mercato, si sia venduto a un prezzo inferiore a quello di borsa. Vorrei capire se abbiate analizzato queste distorsioni e se ci siano delle motivazioni.

Anche nel 2006 c'era quel discorso di bilanciamento, per cui una parte di quell'energia prodotta dai CIP6 andava a coprire gli energivori. Dal 2006, una normativa è intervenuta in tal senso e dovrebbe essere finito, avrebbe dovuto andare al prezzo di borsa, ma da quanto pubblicato in questo studio della Bocconi, quindi non dal Movimento 5 Stelle, alcuni dati devono preoccupare e far riflettere in tal senso.

In relazione alla questione della distribuzione del carburante, abbiamo audito poco tempo fa i rappresentanti delle categorie, che magari in maniera un po’ distratta hanno portato soltanto i disastrosi dati sulle vendite dei prodotti di diesel e benzina dimenticando quelli di GPL e metano che in realtà, dopo una nostra richiesta, casualmente abbiamo visto aumentati del 50 per cento e del 120 per cento rispetto all'anno precedente.

Credo sia una dimenticanza, benché non sappia fino a che punto. Forse non avete fatto in tempo ad approfondire questo aspetto, ma sostengono che la razionalizzazione dei punti vendita possa portare a una diminuzione del prezzo. Fino a ieri, ci hanno sempre detto tutti che, aumentando i punti vendita, aumenta la concorrenza. In questo caso, ci dicono che i costi del trasporto del sistema, invece, incidono al punto che, diminuendo i punti vendita, scenderebbe il prezzo.

Ci sentiamo un po’ spiazzati da questi due ragionamenti di macroeconomia. Purtroppo, credo che la razionalizzazione dei punti vendita porti, a un certo punto, a una sorta di esclusività, per cui si può creare questa forma di cartello. A questo punto, possiamo decidere anche i prezzi. Vorrei capire come vi orientiate anche su questo aspetto.

GIANLUCA BENAMATI. Ringrazio anch'io il presidente non in maniera formale. Quest'audizione ha posto, a mio avviso, in evidenzia alcuni temi che spesso sono trattati in titolo, ma che sono poi enunciati e lasciati un po’ sullo sfondo.

Per la natura dell'Autorità che il presidente qui rappresenta, è chiaro che il tema del mercato unico e non tanto della liberalizzazione, ma della facilità nella distribuzione dell'energia all'interno del nostro Paese, soprattutto all'interno dell'Europa, sia cruciale. Lo davo per scontato, ma l'ampiezza della trattazione degli argomenti sollevati mi ha colpito e mi consente di porre alcune questioni specifiche. Peraltro, il tema del mercato unico dell'energia è del 2014. L'Italia assumerà la presidenza dell'Unione nel secondo semestre del corrente anno e il tema dei costi dell'energia come effetto e fattore rilevante sulla competitività nazionale, ma anche continentale, è tra i principali.

Da questo punto di vista, porrò dei quesiti molto semplici che, forse per la natura nazionale dell'Autorità che rappresenta, non possono avere in questa sede una risposta che non sia una valutazione di carattere personale e anche dell'Autorità che rappresenta, ma che possono essere per noi punti importanti di riflessione.

Relativamente alla questione del mercato unico, i due temi fondamentali nella creazione di un sistema integrato energetico, lei afferma che l'Italia ha la possibilità di distribuire energia e in questa raffigurazione intende la capacità del nostro Paese in questo momento, per una serie di ragioni storiche che citerò nella seconda questione, di avere disponibilità di alcune materie prime importate come il gas e la capacità di produrre energia elettrica potenzialmente in grande quantità rispetto agli impianti.

A mio avviso, abbiamo due problemi essenziali dal punto di vista europeo. Uno è un problema fisico: i sistemi di interconnessione Pag. 12tra le diverse reti di distribuzione nazionale che a livello nazionale, ma anche regionale, sono carenti, come è individuato dalla Commissione europea come un primo importante punto da risolvere per dare vita a un mercato unico dell'energia.

Il secondo problema, spesso lasciato sullo sfondo, ma che a questo punto, se l'Italia ha l'ambizione di percorrere questa strada, diventa fondamentale, attiene alle regole del gioco dei grandi competitori, dei grandi produttori di energia all'interno del continente – non devo qui ricordarle le esperienze negative anche di alcuni grandi player nazionali nell'acquisizione di società estere all'interno dell'Unione, come Enel col Belgio e via così – ma soprattutto alla possibilità di penetrare all'interno di alcuni mercati nazionali di distribuzione dell'energia. Ricordiamo il sistema francese, quello tedesco, il sistema delle aziende. Il tema è, quindi, anche quello di regole comuni. Abbiamo in questo momento un mercato estremamente liberalizzato, forse tra i più liberalizzati d'Europa. Credo che questo – vorrei la sua opinione specifica – sia un tema essenziale quando parliamo del futuro dell'energia in Italia, del comportamento del resto d'Europa.

La seconda questione su cui vorrei ancora richiamare la sua attenzione è stata in parte sollevata anche dal collega Crippa che mi ha preceduto. Lei ha detto – mi consenta – veramente bene, che una serie di cicli non concordati tra di loro di programmazione economica in questo Paese hanno portato ad una sovracapacità produttiva nel settore elettrico. Voglio ripeterlo: una serie di cicli indotti da decisioni e indicazioni di carattere politico hanno generato una risposta industriale di un certo tipo.

Oggi c’è un eccesso di offerta, ma direi più di capacità che di offerta. È vero, infatti, che in quei più di 100 gigawatt di materiale produttivo che abbiamo nel nostro Paese si iscrivono impianti assolutamente obsoleti, ma anche in impianti all'avanguardia sia nelle rinnovabili sia nella generazione termoelettrica. Ci sono più temi, ma è chiaro che ce n’è uno di riduzione di questa capacità. Ovviamente, così com’è, non può essere assolutamente considerata di uso per la richiesta di energia elettrica del nostro Paese, che sta diminuendo in funzione della crisi. È chiaro che la presenza della generazione elettrica da fonte rinnovabile e, comunque, la necessità di una capacità di bilanciamento di sistema, che va quindi remunerato, il cosiddetto capacity payment, ossia la pura e semplice definizione delle capacità di bilanciamento di tenuta del sistema, che vanno remunerate come qualsiasi altra capacità a disposizione, non richiederanno tutta la potenza che esiste in questo Paese. Chiaramente, nel 2017 sono previste aste per le capacità flessibili a disposizione del sistema.

È vero che nel decreto-legge Destinazione Italia e, soprattutto, all'interno della legge di Stabilità, abbiamo fatto dei passi avanti, abbiamo cioè indicato come Parlamento al Governo la necessità di perimetrare in maniera accurata le necessità in termini di potenza e le caratteristiche di flessibilità, e quindi di qualità e di funzionalità, degli impianti annessi.

Esiste un periodo transitorio, nel quale il ministero deve, mediante appositi decreti, determinare non solo le quantità, ma anche le modalità di accesso. Credo che questo sia un tema importante dal punto di vista della concorrenza. Si tratta, infatti, spesso di mettere su piani diversi, quindi di non mettere sullo stesso piano impianti completamente differenti. A questo proposito, vorrei conoscere meglio la sua opinione. Anche questo, al di là di tutto, è un problema di concorrenza. Abbiamo creato questo parco di impianti così ampio, che adesso va selezionato con criteri di efficienza e di efficacia.

Collegandomi anche all'intervento del presidente Epifani, per quanto riguarda il tema della ridistribuzione dei carichi e degli oneri, non è detto che il modello tedesco debba essere di guida. Ridurre gli oneri sulle aziende alzandoli alle famiglie può trovare un riscontro nella Repubblica tedesca, ma da noi, anche per condizioni Pag. 13socioeconomiche diverse della popolazione, non mi pare direttamente trasponibile.

Credo che qui vi sia dunque la questione della ripartizione e rideterminazione corretta degli oneri. Non entro sulla questione dell'incentivazione, su cui ha già detto molte cose condivisibili rispetto alla necessità di ancorare gli incentivi a una vera innovazione e a costi di sviluppo, funzionamento e gestione degli impianti che progressivamente vanno ad abbassarsi nel tempo. L'incentivazione serviva, infatti, per far partire le tecnologie in fase iniziale. Quando queste si assestano, ovviamente devono diventare compatibili con i costi di mercato, altrimenti il mercato non può funzionare.

Credo, però, che ci sia, da un lato, come lei un po’ ha accennato, un tema di ridistribuzione corretta degli oneri attraverso le fonti, che non significa assolutamente che debbono essere scaricate su una fonte – ci sono state polemiche – come le rinnovabili di sistema, ma deve esserci un bilanciamento corretto per i problemi indotti dalle singole fonti. Credo che sia anche un problema di concorrenza tra le fonti e vorrei conoscere la sua opinione. È chiaro, inoltre, che credo che, prima di parlare di una ripartizione tra i diversi settori, sia opportuno parlare di una riduzione dei costi e degli oneri di sistema.

Vengo a un'ultima domanda molto breve. Dei carburanti è già stato detto. Credo che la riduzione del numero degli impianti di distribuzione sia necessaria, ma limitatamente. Possono dare limitati risultati anche per le dimensioni della quota parte di retribuzione dei venditori, ma mi pare che alcune delle condizioni che l'Autorità pone, come la liberalizzazione delle forme contrattuali, sia un argomento molto importante nel rapporto punto vendita/compagnia fornitrice.

Se da un lato, quindi, anch'io nutro dubbi sul fatto che un forte contenimento del numero dei punti vendita possa garantire automaticamente un risparmio, considero il tema che pone della liberalizzazione e anche quello dell'apertura molto più massiccia a sistemi automatizzati una strada molto interessante. Su questo, le ricordo anche la questione della sorveglianza del rapporto tra i grandi player, i grandi gruppi fornitori di materia prima.

Abbiamo avuto, nel recente passato, questioni che sono andate dalla sorveglianza dell'Autorità anche a verifiche dell'autorità giudiziaria, quindi sono intervenuti anche diversi poteri dello Stato: vorrei sapere da lei qualcosa di più attualmente dello stato in materia.

Mi consenta un'ultima battuta, che non è una domanda, ma solo una riflessione: mi pare che con il decreto Destinazione Italia il Governo precedente abbia effettuato un primo taglio. Avevamo chiesto al Governo precedente misure più omogenee, solo un primo passo, relativamente alla diminuzione generalizzata delle bollette, anche per le famiglie: ora il Governo sta attuando un taglio che andrà soprattutto a vantaggio delle piccole e medie aziende, colpendo anche settori, come quelli dell'interoperabilità, che hanno oggi perso una grande parte della loro ragione d'essere. Distinguerei, però, questi due passaggi come una continuità. Mentre ieri c’è stato un intervento significativo sulle bollette di carattere generale di cui fruiranno molti utenti, ci sarà presto un intervento soprattutto per le piccole e medie aziende. In questo, lei ha sollevato il tema centrale del ruolo del mercato nella vendita dell'elettricità. Non voglio aprire questa ulteriore tematica, ma lei sa che abbiamo un mercato ancora per la maggior parte in fascia protetta, per cui rispetto al ruolo calmierante della concorrenza occorrerebbero molte cautele.

PRESIDENTE. Do la parola al presidente Pitruzzella per la replica.

GIOVANNI PITRUZZELLA, Presidente dell'Autorità garante della concorrenza e del mercato. I temi sollevati sono di enorme interesse non soltanto per un'Autorità antitrust, ma credo per il futuro del Paese.

Rispondo a entrambi gli interventi, quindi anche non seguendo l'ordine delle indicazioni. A me pare e anche all'Autorità Pag. 14che, su un punto possiamo essere tutti d'accordo: non si può procedere in modo disorganico, senza una politica dell'energia, come coi due cicli di investimento e di intervento discordanti. Qualcuno ha parlato di pianificazione – le parole possono avere un peso relativo – ma senza una politica dell'energia coerente, che faccia delle scelte, che inevitabilmente non potranno essere tutte vincenti, è probabile che ripeteremo qualche errore del passato.

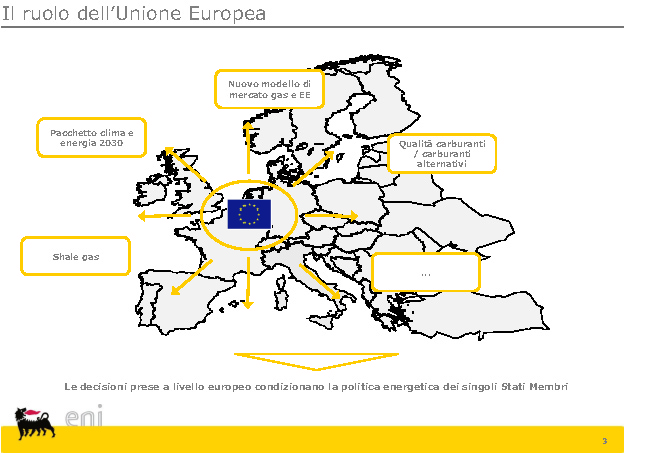

In materia energetica, non si può operare in modo da dare una soddisfazione immediata alla singola pulsione dell'opinione pubblica o del singolo interesse, ma occorre fare delle scelte i cui effetti ci accompagnano per decenni. In questa prospettiva, è centrale il discorso sul mercato unico, emerso in entrambi gli interventi. In particolare, nel primo c'era una dose di scetticismo sul fatto che si realizzino delle infrastrutture, ma in realtà non facciano parte del mercato unico, non diventiamo un hub e significherebbe aver buttato soldi, aver magari avuto dei costi e un impatto ambientale importante. Il rischio, secondo me, è fortissimo.

Bisogna inserire questo discorso in una negoziazione a livello europeo, e quindi in un processo in cui, sfruttando anche il semestre europeo, il tema energia sia dal nostro Paese, tutto intero – un interesse di tutti – posto all'attenzione, è necessario che nell'Agenda crescita si dica cosa si vuole fare con l'energia e quale deve essere il ruolo dell'Italia. Diversamente, anche la SEN diventerà un bell'esercizio e un bel documento, su cui si possono organizzare convegni, anche altre audizioni, ma che avrà scarso impatto sulla vita dei cittadini e sull'attività delle imprese. A mio avviso, quindi, questo tema è centrale. Tuttavia, in relazione al mercato è stato osservato, e io sono d'accordo, che esistono fondamentalmente due problemi. Il primo è un problema fisico. Lo ha ribadito la Commissione, che ha anche adottato delle comunicazioni recenti e un regolamento del 2013 che prevede i progetti strategici e stanzia alcuni miliardi di euro e prevede semplificazioni e procedure amministrative di regolazione di quei progetti. Senza infrastrutture, infatti, in primo luogo in Europa possiamo raccogliere tutto il gas che vogliamo, ma avremo altra sovracapacità. Il problema principale, quindi, quando si discute di mercato unico, è fisico, di infrastrutturazioni europee.

Mi permetto di osservare che questo pone l'accento su un aspetto importante: quando parliamo di liberalizzazioni, di energie, in Italia siamo abituati a parlare solo di regole, che spesso da sole non bastano. L'infrastrutturazione è centrale e, quindi – potrebbe sembrare eterodosso per un'autorità di concorrenza – la politica della concorrenza deve intersecarsi con la politica industriale, che deve fare scelte.

L'altra questione è quella delle regole negli altri Paesi, che riguarda non tanto la creazione di un mercato unico, dove il gas e l'elettricità si trasferiscono, ma il momento retail, della distribuzione. Questo è un altro tema da agenda del Governo ai fini del semestre. Al di là, infatti, di quello che si dice, anche il nostro Paese ha prodotto liberalizzazioni, ma spesso, se dobbiamo parlarci con onestà e non fare i cantori di quello che è avvenuto, dobbiamo guardare in faccia le cose, tenere conto che certe liberalizzazioni non hanno prodotto i risultati che speravamo.

Il caso delle energie è tipico: abbiamo liberalizzato con nuove regole e la mancanza politica industriale, il mancato coordinamento tra i vertici dell'industria e per l'investimento, la mancata attenzione alla dimensione europea, hanno fatto sì che la liberalizzazione non producesse granché né in termini di miglioramento per le persone, per l'utente finale, per il consumatore, né di maggiore competitività delle nostre aziende.

Le regole vanno accoppiate ad altro. La politica di infrastrutturazione seria, non a casaccio, con un rigassificatore che serve solo per certi interessi, ma in un disegno europeo, richiede la reciprocità con gli altri Paesi. Badate che questa è un'esigenza costante in altri settori, come nei trasporti, ma tutti i settori liberalizzati hanno un'esigenza di reciprocità.Pag. 15

Se in Italia la piccola o la grande impresa devono confrontarsi ad armi pari con altri, è necessario che in altri Paesi non ci siano tutele e protezioni. Il rischio è la creazione di campioni altrove grazie a sussidi pubblici o a condizioni di favore da parte della legge del Paese in cui sono operate. Il mercato unico è, probabilmente, la parte ancora più viva dell'Europa, ma a condizione che sia mercato unico, non segmentato, dove il più furbo ha la meglio. Questo richiede vari comportamenti.

Sono pochi quelli che può attuare l'Autorità antitrust, che ovviamente si occupa della repressione degli illeciti, ma facciamo segnalazioni alle altre autorità consorelle, operiamo in un network europeo, abbiamo scambi costanti di informazioni. Dovrebbe essere, però – molti di questi ostacoli sono di carattere regolatorio – ancora una volta il Governo a porre certe questioni su sollecitazione del Parlamento, che secondo me – scusate l'enfasi, mi sono abituato a dire le cose come le penso – nel processo europeo deve avere un ruolo importante.

O riusciamo a creare l'Europa dei popoli e dei cittadini e il Parlamento è l'unico canale che abbiamo oltre, ovviamente, a grandi forme di consultazione, che debbono esserci, o corriamo il rischio di andare a sbattere e sarà doloroso per tutti. Il Parlamento dovrebbe farsi interprete di certe istanze, condizionando l'azione del Governo. A sedersi ai tavoli a Bruxelles è, infatti, il Governo, ma il Parlamento dovrebbe, come avviene nel Bundestag, intervenire nel processo decisionale nella fase ascendente, condizionando i comportamenti del Governo nelle sedi europee. In questo modo, probabilmente anche l'Europa potrebbe avvicinarsi ai cittadini. Questo è il grande tema che abbiamo davanti, il principio di reciprocità.

L'altro problema emerso in entrambi gli interventi riguarda il capacity payment, che in linea di principio va bene, ma dipende da come saranno fatti i decreti e come sarà gestito. Certo, non può essere un sussidio a chi è inefficiente. Personalmente, nella mia vita pregressa sono stato un grande fautore di tutto ciò che è energia pulita, ma il tema ci porterebbe lontano. Non come Autorità antitrust in questo momento, ma a titolo personale, credo che anche l'efficienza sia un problema serio. Se, infatti, non mettiamo insieme il problema dell'efficienza con quello di produzione e distribuzione, corriamo il rischio di commettere qualche passo falso.

Ripeto, però, che quando parlo di una ridefinizione degli oneri di sistema, dico che i vantaggi in termini di sussidi devono essere proporzionati all'investimento effettuato e ai costi, altrimenti potrebbe trasformarsi anche in una speculazione di grandi giganti che ottengono vantaggi dallo Stato senza necessariamente dei ritorni in termini collettivi. A questo proposito, non parlavo di colpire il consumatore domestico, ma dicevo, con riferimento alle fonti rinnovabili, che proprio perché ci sono dei costi connessi al capacity payment relativi al bilanciamento, forse – ma è una tematica innovativa che butto sul tavolo – sarebbe il caso di dire che chi produce da fonti rinnovabili in grandi quantità ovviamente deve in parte partecipare ai costi di bilanciamento per far fronte all'esigenza di stabilità nella produzione e distribuzione dell'energia.

Ciò premesso, è stato evocato il grande tema del ruolo di alcuni soggetti nella produzione di energia elettrica. Si parlava di pompaggi, del 1995. È un problema che preoccupa anche me, ma ovviamente non è un problema che può risolvere l'Autorità garante, bensì il legislatore, in parte, e la regolazione. Come Autorità garante, per chiarezza, interveniamo sull'illecito concorrenziale, su cartelli di qualsiasi tipo, con sanzioni pesanti, sull'abuso di posizione dominante di un ex monopolista. Se, però, la legge o la regola consente certe cose, abbiamo le mani legate. Certo, personalmente auspicherei che anche in questo settore ci fosse un approfondimento delle regole che potrebbero dare dei vantaggi eccessivi ad alcuni.

Infine, sul teleriscaldamento, dalla nostra indagine risulta in realtà che sia un Pag. 16mercato in corso di formazione, che in certe aree c’è concorrenza, soprattutto tra fonti diverse, cioè il gas. In quel caso, il teleriscaldamento va bene. Esiste, però, il problema, soltanto evocato, delle aree in cui non c’è e dell'uso che deve essere fatto della rete. Non è un tema affrontato dall'attualità, per cui parlo a titolo personale, quindi opinabile, ma non credo che si possa passare a una rete pubblica. Significherebbe esporre gli enti locali a esborsi significativi. Credo, invece, che vadano poste regole, come avviene in altri settori, come avveniva per la rete di distribuzione del gas, come dovrebbe avvenire alla rete ferroviaria, che consentano nella stessa rete posseduta da alcuno ad altri competitori di intervenire per portare il servizio. Servono, quindi, più regole che non portare a carico degli enti locali oneri importanti.

Vorrei anche osservare – vado alla domanda iniziale, forse la più spinosa – a proposito del costo in bolletta, che certamente ho parlato della necessità di una redistribuzione, nel senso che le vie sono due e non possiamo fingere: o troviamo le risorse da qualche altra parte e un esempio è quella mia proposta sui costi di sistema connessi al bilanciamento sulle rinnovabili, o saremo inevitabilmente costretti a una redistribuzione, a meno che vogliamo prendere altre risorse dalla finanza pubblica, ma mi pare che si possa ricorrere a interventi di altro tipo. Sono un uomo realista, mi piacerebbe, ma non devo venire qui a fare demagogia.

Il punto vero è che è una scelta politica: chi vogliamo privilegiare ? Probabilmente, la soluzione sarà quella di una composizione di interessi diversi, ma è il grande tema che abbiamo di fronte e probabilmente tutte queste cose potranno avere effetti tangibili nelle tasche dei nostri concittadini e nella competitività delle imprese soltanto in tempi non rapidissimi, proprio per quell'assenza di politica energetica di cui si diceva. Il discorso non è che l'Italia sia la monella e gli altri no. C’è stato un problema europeo, di cui dobbiamo tenere conto. Certamente, quando parliamo di distribuzione di carburante e di riordino, facciamo riferimento a tutta una panoplia, un complesso di interventi. Alcuni sono più significativi, altri marginali. I fatti ci hanno dimostrato cosa è successo col ruolo delle pompe bianche. Si può discutere di tutto, ma i numeri parlano. Continuare sul processo di liberalizzazione dei contratti serve. Serve anche il tema della riduzione degli impianti inefficienti ? È sicuramente vero che, in termini economici generali, più soggetti che producono determinano una tendenza a diminuire il prezzo, contrariamente a se, invece, concentriamo troppo.

Qui esiste, però, un problema diverso. Alcuni impianti in alcune aree del nostro Paese – esistono delle rilevazioni delle regioni – sono inefficienti. Per le loro piccole dimensioni, per il luogo in cui sono ubicati, pochi possono rifornirvisi, i loro costi si ribaltano inevitabilmente sul prezzo finale, quindi sul consumatore.

Se alcuni impianti inefficienti sono mantenuti e hanno prezzi alti, gli altri, che giustamente cercheranno di aumentare i loro utili, tenderanno ad alzare i prezzi, a stare un po’ al di sotto, ma comunque non molto. Il mantenimento degli impianti inefficienti è, in una prospettiva concorrenziale di riduzione dei prezzi, un problema da affrontare. Dovrebbero essere previste misure – travalico il tema che mi riguarda – di accompagnamento all'uscita di questi impianti.

Non è un problema che riguarda la nostra autorità ma, a mio sommesso parere, se come Paese non interveniamo spingendo la competitività, le liberalizzazioni, se con un altro braccio non ridisegniamo il sistema di welfare, assicurando coesione sociale, senza la quale non si fa nulla, allora probabilmente avremo ancora una volta un atteggiamento sbagliato, che potrebbe avere effetti negativi nel medio termine. Il disegno, purtroppo, deve essere unitario in un momento che è comunque di cambiamento profondo di tutti gli assetti.

PRESIDENTE. Non essendoci altre domande, concluderei con l'audizione. Sono quasi le 15.30, seguirà l'ufficio di presidenza Pag. 17della Commissione e alle 16 abbiamo l'audizione del dottor Scaroni di ENI, che a questo punto mi pare molto utile anche per la discussione avviata sul mercato del gas e le questioni connesse.

Ringrazio il presidente, tutti membri dell'Autorità presenti e auguro loro buon lavoro.

Dichiaro conclusa l'audizione.

La seduta, sospesa alle 15.25, è ripresa alle 16.

Audizione di rappresentanti di ENI.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla Strategia energetica nazionale e sulle principali problematiche in materia di energia, l'audizione di rappresentanti di ENI.

L'amministratore delegato dell'ENI, dottor Paolo Scaroni, è accompagnato dalla delegazione composta dall'avvocato Bellodi, dalla dottoressa Rocchio e dal dottor Meloni. È la penultima audizione nell'ambito dell'indagine sulla SEN. Il 24 marzo è prevista l'audizione del Viceministro Claudio De Vincenti, il 31 marzo di rappresentanti di Terna e così avremo completato e stenderemo il documento conclusivo dell'indagine conoscitiva che abbiamo iniziato luglio scorso mese di settembre.

Do subito la parola all'amministratore delegato dell'ENI, che ringrazio della sua presenza, il quale ci illustrerà il punto di vista dell'azienda.

PAOLO SCARONI, Amministratore delegato di ENI. Mi fa molto piacere essere qui oggi per fare il punto sulla Strategia energetica nazionale. Non potrebbe essere più adatto il momento per parlare di temi energetici, che ogni tanto riappaiono con urgenza e forse anche con emergenza nelle vite di tutti gli italiani.

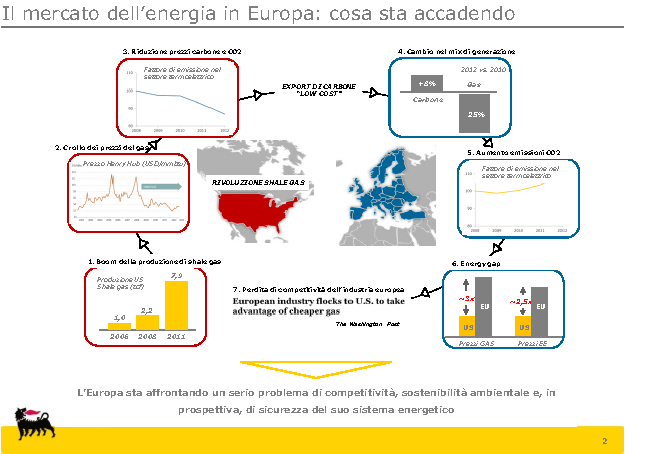

Vorrei cominciare con poche parole sulla politica energetica dell'Europa nel suo insieme, sulla quale temo di non potere dire cose particolarmente favorevoli. L'Italia, ma l'Europa, si trova in una situazione non facile che vorrei descrivere così: ogni volta che si guarda ai temi energetici, si parla di avere l'energia al più basso prezzo possibile per i consumatori e le imprese. L'Europa sta pagando un'energia molto cara, il triplo che negli Stati Uniti, più che molte altre aree del mondo.

Si vuole, inoltre, un'energia la più rispettosa possibile dell'ambiente e l'unica ragione per cui le emissioni di CO2 in Europa scendono è la crisi, senza la quale salirebbero. Mai, infatti, abbiamo prodotto tanta energia elettrica da carbone come adesso. Normalmente, si chiede a una strategia la sicurezza dell'approvvigionamento, che a mio parere non è praticamente mai stata a rischio come oggi con le centrali a gas di tutta Europa che stanno chiudendo, molte addirittura smantellando, perché non riescono a trovare redditività, compresa l'Italia in questo caso.

Su questo terreno, non dobbiamo rimproverare soltanto le istituzioni europee. C’è un problema di come governiamo i temi energetici in Europa, uno degli Stati membri e possiamo anche dire che l'Europa è stata sfortunata, nel senso che la rivoluzione dello shale gas negli Stati Uniti ci ha spiazzato in modo veramente drammatico da un punto di vista dei costi. Ciò premesso, ho fatto molte di queste osservazioni a Strasburgo al Parlamento europeo. A Bruxelles abbiamo molte occasioni per dire queste cose.

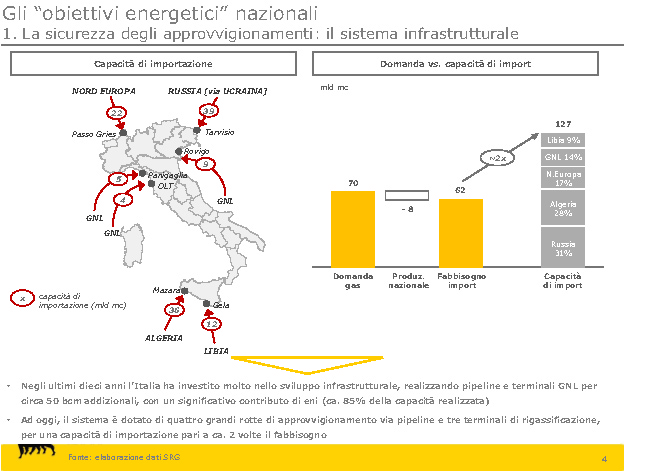

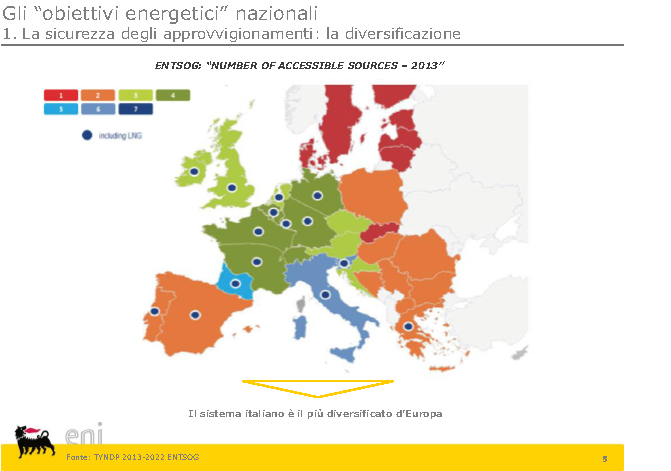

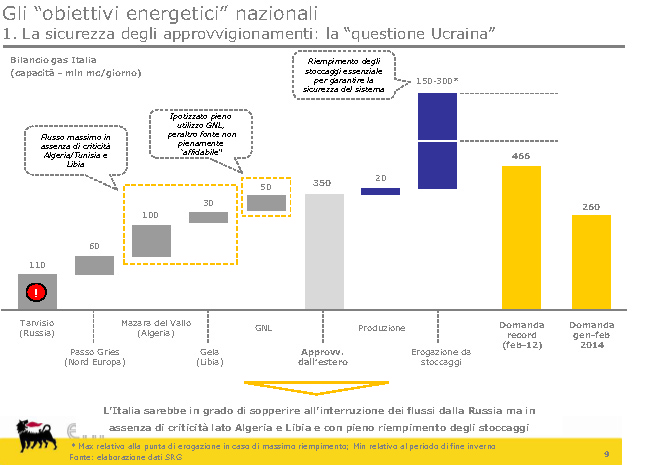

Veniamo all'Italia. Parto brevemente della sicurezza dell'approvvigionamento per dire che in Italia abbiamo infrastrutture per importare il gas, tema fondamentale della sicurezza dell'approvvigionamento, il doppio dei nostri consumi. Certamente, quindi, non ci mancano le infrastrutture per importare gas. Aggiungo che l'85 per cento di queste infrastrutture di importazione sono state realizzate da ENI nella sua storia, per cui ENI ha giocato un ruolo importante su questo terreno.

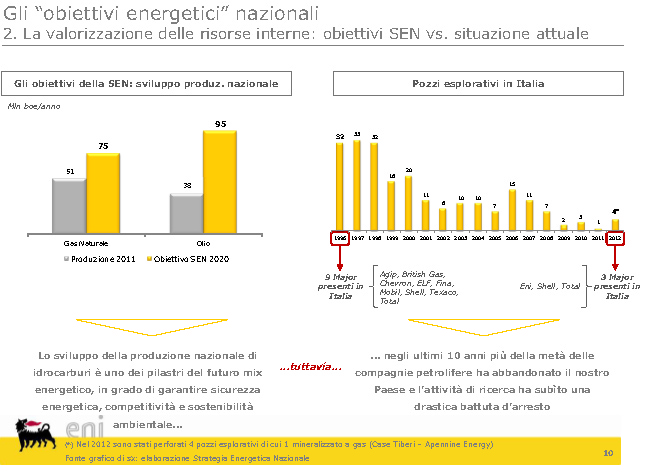

Oltre ad avere molte infrastrutture, abbiamo il privilegio, forse unici in Europa, di 5 fonti di approvvigionamento: due pipeline dal sud, Algeria e Libia, una che ci collega alla Russia via Slovacchia/Ucraina, di cui magari parleremo più in Pag. 18dettaglio, e una che va a nord e ci approvvigiona sia dalla Norvegia sia dall'Olanda. In aggiunta a queste 4 pipeline, abbiamo, come sicuramente sapete, tre rigassificatori in funzione più la produzione nazionale, che rappresenta grossomodo il 10 per cento dei nostri consumi, ma che in un mondo normale dovrebbe essere il doppio di quello che è oggi. Parlo di normalità perché ci siamo dotati delle norme più restrittive del mondo in termini di ricerca di idrocarburi off-shore.

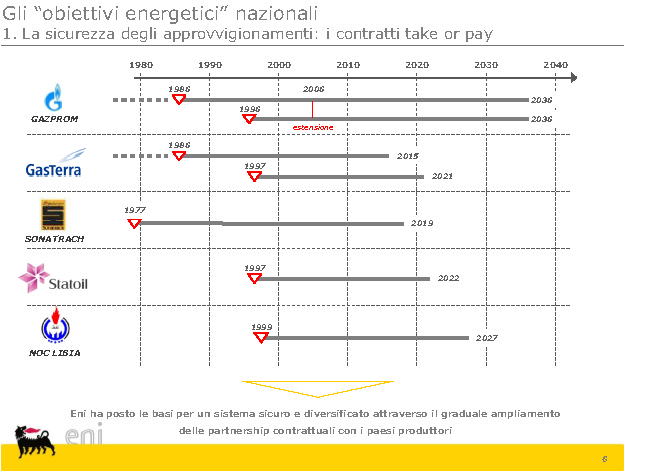

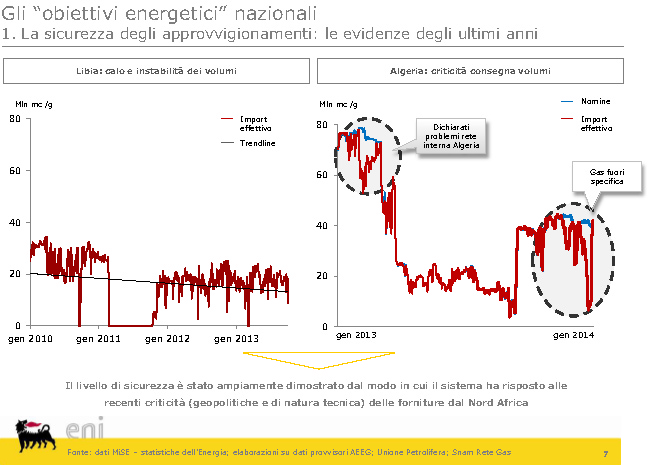

In aggiunta a infrastrutture e fonti di approvvigionamento, abbiamo dei contratti. Naturalmente, infatti, servono contratti che ci forniscano il gas: con Gazprom, con GasTerra olandese, con Sonatrach algerina, con la Statoil norvegese e con la Libia. I rigassificatori hanno, a loro volta, contratti col Qatar e con altre fonti di approvvigionamento di gas liquido. Non ci mancano, quindi, nemmeno da questo punto di vista i contratti, che sono quelli che anche il pubblico ha imparato a chiamare take-or-pay. Visto che ho l'opportunità di chiarirlo, take-or-pay non è una parolaccia. Al contrario, questi contratti sono l'ossatura del nostro approvvigionamento. A fronte, infatti, di un contratto take-or-pay, che significa obbligo di ritiro, c’è anche un obbligo di consegna: se non avessimo l'obbligo di ritiro, non potremmo contare su questo gas. Quello che non ci piace dei contratti take-or-pay e che stiamo rinegoziando è il prezzo, che è oil-linked, per cui segue quello del petrolio. Siccome viviamo in un mondo di prezzo del petrolio alto, questi prezzi sono alti, ma di per sé avere un contratto che lega produttore e consumatore con impegni di consegna e di ritiro è positivo, non negativo. A fronte di tutto questo, abbiamo avuto recentemente due o tre crisi del gas e, proprio grazie alla diversificazione delle nostre fonti, in Italia non è mai mancato il gas né per il riscaldamento né per le fabbriche né per la produzione elettrica.

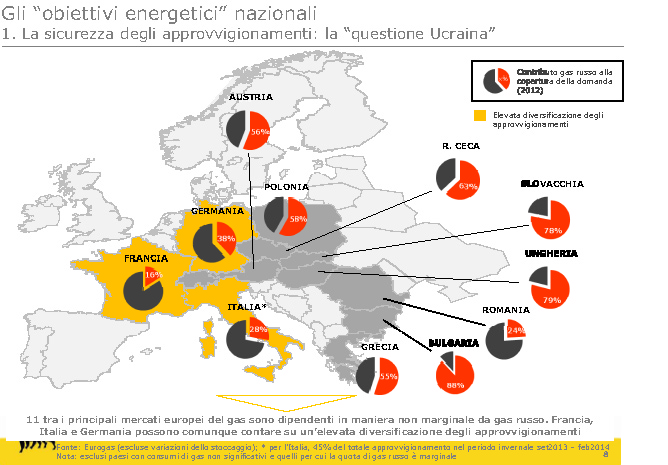

Vengo adesso a temi più di attualità. La slide a pagina 8 della documentazione consegnata è molto importante, piace molto a tutti quelli cui la mostriamo, come è piaciuta ieri al Ministro Mogherini, perché colpisce: questa è la percentuale di gas russo nei consumi dei vari Paesi dell'Unione europea. Vedete qui, piuttosto interessante, che in Europa una serie di Paesi, a cominciare da Polonia, Austria, Repubblica Ceca, Slovacchia, Ungheria, Bulgaria e Grecia, senza il gas russo non sopravvive. Hanno, cioè, bisogno di gas russo ogni giorno per scaldare le loro case e così via. Il gas russo rappresenta, invece, grossomodo, solo il 30 per cento dei nostri consumi, per cui potremmo vivere senza comprare il gas dalla Russia. Può sembrare di poco conto, ma io lo considero molto importante. L'indipendenza energetica è l'indipendenza tout court: se un Paese non è indipendente energeticamente, non è indipendente, non può fare scelte di politica estera, di alleanze, fa fatica a dare reazioni e questo è, a mio avviso, piuttosto rilevante. La Germania è un po’ al limite perché le sue importazioni dalla Russia sono per il 38 per cento; la Francia, viceversa, è in tutt'altre acque; la Spagna non è citata perché non compra gas russo e nemmeno l'Inghilterra. La Spagna si approvvigiona dall'Algeria e l'Inghilterra ha, sostanzialmente, suo gas proprio perché è produttore dalla Norvegia.

Venendo più specificamente agli obiettivi energetici nazionali, molte cose ve le ho già dette, qui ci sono dei dettagli. Una crisi ucraina, ad esempio, può essere di due tipi. Il gas russo, che attraversa l'Ucraina, può non arrivarci più e, quindi, per situazioni di conflitto tra Russia e Ucraina, il flusso è interrotto; in alternativa, potrebbe esserci le sanzioni del nostro Paese e dell'Unione europea verso la Russia, per cui siamo noi a non volere il gas. In entrambi questi casi, siamo in grado di assicurare le forniture all'Italia. Non ci piace, naturalmente, perché andiamo un po’ al limite, naturalmente i prezzi tenderebbero a salire perché con meno offerta salgono, ma ce la faremmo. Siamo un po’ al limite perché tutta la nostra struttura organizzativa è basata su quella che chiamiamo n-1: fornire i nostri clienti se ci manca una fonte, ed è questo il caso. Se, per esempio, a fianco di un problema russo, avessimo un problema in Pag. 19Libia, altro nostro fornitore, tutto questo complicherebbe la vita; se l'avessimo in Algeria, come secondo me non è possibile, non potremmo andare avanti, non senza Russia e Algeria contemporaneamente e avremmo problemi molto gravi, ma certamente abbiamo dei gradi di libertà superiori a quasi tutti i Paesi europei e, soprattutto, a tutti i Paesi dell'est Europa.

Il terreno su cui verte questa slide è quello della produzione nazionale. Dico, siccome siamo in Parlamento, che il Parlamento italiano, unico Parlamento al mondo, compresi gli Stati Uniti, dove è avvenuto, dopo l'incidente di Macondo nel Golfo del Messico ha deciso di darsi norme più restrittive per l'esplorazione idrocarburi. Non commento le decisioni del Parlamento, che è sovrano e può fare quello che ritiene, ma ho trovato un po’ curioso che noi italiani siamo stati gli unici che abbiamo pensato di regolarci in questo modo. Il fatto più stupefacente, dalla mia angolatura, è che, oltre a proibire l'esplorazione dalle coste fino alle 12 miglia – erano 5 miglia prima e sono 5 miglia praticamente in tutto il mondo – l'abbiamo proibita anche per il gas, laddove, anche nell'ipotesi che dovesse esserci un incidente e una fuoriuscita di gas, il metano non inquina perché va nell'aria. Ci siamo, quindi, un po’ autolimitati la nostra indipendenza energetica anche su un terreno in cui, francamente, è poco comprensibile.

Molti di voi forse non erano in quel Parlamento che ha votato questa norma.

PRESIDENTE. Che anno era ?

PAOLO SCARONI, Amministratore delegato di ENI. Era il 2012 e c'era il Ministro Prestigiacomo. Ho cercato disperatamente di spiegare che il gas non c'entrava assolutamente niente, così come il petrolio, benché sia comprensibile, ma non ci sono riuscito e, comunque, non posso che indicarvi il tema e ognuno lo vedrà come ritiene. Più in generale, cominciamo con il dirci che abbiamo una serie di elementi sull'attività di esplorazione petrolifera in Italia, che è appunto un Paese petrolifero. Francia, Germania, Spagna, per citare degli esempi, non hanno risorse petrolifere, quindi da questo punto di vista siamo un Paese privilegiato.

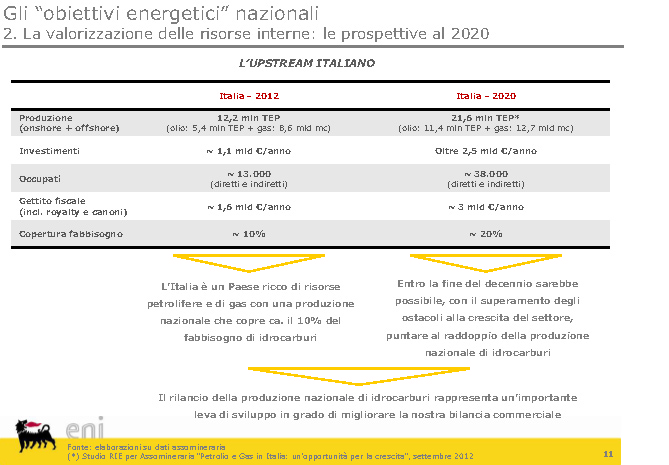

Vi risparmio una serie di dati e mi limito a osservare che, se in Italia applicassimo le stesse norme con la stessa celerità con la quale si applicano in Norvegia o in Inghilterra, per parlare di due Paesi europei a loro volta petroliferi, potremmo raddoppiare l'estrazione di idrocarburi, così passando a coprire il 20 per cento del nostro fabbisogno anziché il 10, generando 1,5 miliardi di royalty in più per le casse del nostro Stato, generando alcune decine di migliaia di occupati. L'operazione sarebbe, quindi, estremamente positiva. Non sto, peraltro, parlando di ENI, ma dell'industria nel suo insieme.

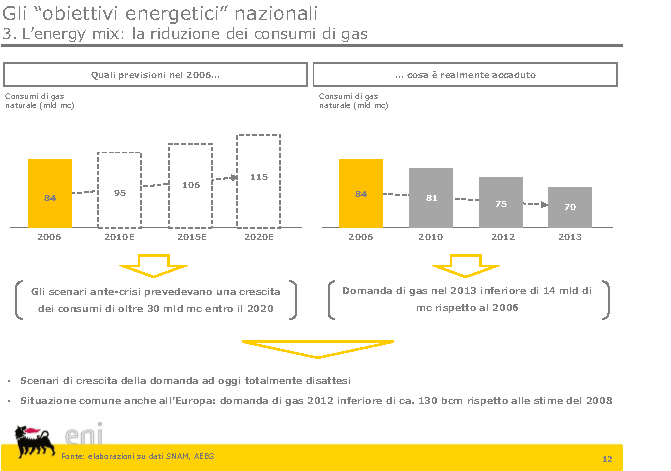

Quanto al consumo di gas, in Europa è sceso precipitosamente negli ultimi anni ed è passato da una previsione che lo vedeva in 600 miliardi di metri cubi a 480 miliardi metri cubi per tre ragioni. La prima è la crisi economica che ha colpito l'Italia e l'Europa; la seconda sono le rinnovabili, che hanno inciso tutte sul consumo di gas; la terza sono i prezzi del carbone, scesi talmente tanto negli Stati Uniti per lo shale gas, che quindi hanno abbandonato il carbone, che il carbone è venuto da questa parte dell'Atlantico e tutte le centrali a carbone d'Europa in questo momento vanno a tutto regime.

Vorrei anche spendere poche parole sulle rinnovabili solo per dirvi come vediamo questo tema. Le rinnovabili pesano sulla bolletta delle famiglie italiane all'incirca 200 euro l'anno, il 20 per cento immaginando che abbiano una bolletta di mille euro all'anno. Non entro su queste decisioni, che di nuovo sono del Parlamento, ma certamente, da un lato, gravano sulla bolletta degli italiani; dall'altro, fanno sì che le centrali a gas funzionino poche ore, ciò che le fa andare in perdita, per cui sono chiuse o chiedono un capacity payment, ossia un pagamento per il fatto di esistere e di essere pronte a entrare in funzione quando le rinnovabili, che sono intermittenti, non ci sono. Quanto alla circostanza che sia concesso un capacity Pag. 20payment per le centrali a gas, mi sembrerebbe anche logico, ma osservo che, se continuiamo a gravare la bolletta degli italiani a colpi di addizionali e così via, non so dove finiremo. Questo è, però, di nuovo un tema che espongo solo per porlo alla vostra attenzione.

Resto a vostra disposizione per qualunque richiesta di approfondimento.

PRESIDENTE. Prima di dare la parola ai colleghi, vorrei chiederle, dottor Scaroni, per quanto riguarda lo shale gas, qual è la situazione italiana allo stato degli studi che si possono avere. Inoltre, tra i Paesi limitrofi all'Italia, soprattutto in direzione est, si pensa che esistano risorse di shale gas che domani potrebbero essere utilizzate anche ai fini di una connessione con il nostro Paese ?

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

IGNAZIO ABRIGNANI. Ringrazio il dottor Scaroni di quest'esposizione in merito alla nostra indagine sulla Strategia energetica nazionale. Stiamo svolgendo questo tipo di indagine in relazione alle problematiche in materia di energia. Oggi, per motivi di attualità, siamo qui anche per capire se esistano dei problemi di approvvigionamento di energia, ma da quanto ci ha esposto, che già sicuramente in parte conoscevamo anche negli anni scorsi, penso che non sia questo il problema più grosso per gli italiani. A questo proposito, mi resta, però, comunque solo una domanda tecnica: il gas russo passa soltanto dall'Ucraina o ci sono altri canali di arrivo ?

Come può immaginare, però, la nostra indagine nasce soprattutto dalla richiesta dei cittadini di trovare soluzioni per ridurre il costo dell'energia. Fondamentalmente, è questa la problematica più grossa. Abbiamo cercato nel tempo di ridurre il gap delle nostre imprese, soprattutto quelle manifatturiere, dal momento che ci auguriamo che il nostro resti ancora un Paese manifatturiero, dove il valore del costo dell'energia è molto alto. È indubbio che oggi esista un gap di circa il 30 per cento, da quanto ci raccontano i nostri imprenditori, tra le società italiane e quelle europee. Su questo, giustamente, ha parlato di oneri del costo della bolletta, laddove sappiamo che gli oneri di sistema sono quelli che più incidono rispetto al valore dell'energia.

Senza che qui nessuno salti sulla sedia ogni volta che lo dico, abbiamo abbandonato il nucleare, rispetto ad altre società. Stiamo cercando di capire se, al di là del famoso 20-20-20, energie rinnovabili, il mix che dovrebbe esserci, l'efficientamento energetico possano essere un elemento di riduzione del costo. Bisognerebbe riuscire ad abbassare il consumo dell'energia, una delle grandi sfide che anche Renzi dovrebbe portare avanti. Continuare, infatti, a parlare di tagli e trovare nei ministeri il riscaldamento acceso e le finestre aperte non è un modo di curare l'energia. Il problema è questo.

Proprio su questo, anche se esula un po’ dalla nostra indagine di oggi, mi permetto oggi per le sue conoscenze e per la sua esperienza, soprattutto per le sue conoscenze al di fuori dell'Italia, le chiederei quale può essere il ruolo dell'Europa. Oggi abbiamo un atteggiamento, almeno come italiani, non del tutto positivo rispetto all'Europa. Stiamo andando verso elezioni europee e sappiamo che in tutt'Europa ci sono movimenti antieuropeisti per vari motivi. Vorrei capire se su quello che non riusciamo a fare nel settore dell'energia una concertazione tra i vari Paesi dell'Europa sia possibile, se finalmente in Europa l'energia possa essere un collettore. Ha raccontato poco fa che è stato in Germania anche recentemente.

Al di là di altre domande minori, la domanda principale era proprio questa: vorrei sapere dalla sua esperienza, rispetto ai problemi italiani dell'energia, per indirizzare la nostra strategia quale può essere il ruolo dell'Europa rispetto a questa problematica.

DARIO GINEFRA. Anch'io rivolgo un ringraziamento all'amministratore delegato di ENI, dottor Scaroni. Vorrei subito Pag. 21entrare nel merito dei due quesiti che intendo rivolgergli.

Nella valutazione dell’upstream italiano – leggo testualmente – e quello definito nelle slide «il superamento degli ostacoli alla crescita del settore», probabilmente fa riferimento a quel passaggio di limitazione legislativa richiamato nell'introduzione: a me farebbe piacere conoscere le misure che ENI ha riservato in merito all'investimento nella ricerca per aumentare i livelli di sicurezza nell'estrazione di idrocarburi. La riflessione che portò a quella valutazione del legislatore partiva, appunto, da un dato non solo il motivo, ma di valutazione di catastrofi ambientali che si erano create proprio in quel frangente.

Il secondo punto è di richiamo al suo passaggio in un paio di circostanze, laddove riferiva anche dell'incontro con il Ministro Mogherini, che la dice lunga su come inevitabilmente in questa fase storica, mai come in passato, nella valutazione della ricaduta dell'approvvigionamento energetico si deve far conto anche nella definizione delle posizioni strategiche che i Paesi assumono. Lei faceva riferimento, da un lato, se non ho capito male, a una sufficiente rete di approvvigionamento riferendosi ai cinque corridoi di approvvigionamento attuale: qual è la sua valutazione rispetto a un ulteriore potenziamento ?

Qualche mese fa, il Parlamento ha preso in considerazione positivamente il progetto TAP, quindi l'ulteriore implementazione della rete di approvvigionamento: oltre all'utilità che vediamo di approvvigionamento reale, alla luce anche degli scenari di cui parlavamo, cioè del contesto geopolitico, quanto certe reti potrebbero aiutarci a uscire ulteriormente da una dipendenza che, evidentemente, non sarebbe nei confronti di Gazprom, che su quel progetto credo sia protagonista, ma che tralascerebbe aree attualmente impegnate in questa fase di destabilizzazione che ci auguriamo possa presto risolversi ?

Su questo punto in particolare, quanto la dipendenza energetica dei nostri partner europei dall'approvvigionamento russo può avere una potenziale ricaduta sul nostro contesto ? Lei parlava di inevitabile innalzamento dei prezzi qualora dovesse venir meno quella fonte di approvvigionamento, ma questo, amplificato sulla scala dell'est europeo, che mi sembra di cogliere essere quella più vincolata all'approvvigionamento russo, che ricaduta avrebbe nella nostra economia e sui costi energetici ?

MARIASTELLA BIANCHI. Ringrazio anch'io il dottor Scaroni per le informazioni che ci ha fornito. Vorrei rivolgergli qualche domanda, anzitutto a proposito del costo dell'energia, che naturalmente preoccupa molto tutti noi, tutti gli italiani: qual è la sua opinione sul peso della sovraccapacità produttiva delle centrali tradizionali ? Ritiene che la capacità doppia di centrali tradizionali rispetto alla domanda di picco abbia un'influenza sul costo dell'energia e, eventualmente, quali misure si possono immaginare per alleggerire questo aggravio su famiglie e imprese ?

Sulla questione delle trivellazioni cui faceva riferimento, concordo con quanto diceva l'onorevole Ginefra: evidentemente, c’è stata una reazione legata al fatto che i rischi potenziali sono enormi e diventano tanto più grandi quanto più consideriamo che il Mediterraneo è un bacino molto ristretto e diverso, sul piano delle caratteristiche, rispetto al Golfo del Messico.