Sulla pubblicità dei lavori:

Epifani Ettore Guglielmo , Presidente ... 2

INDAGINE CONOSCITIVA SULLA STRATEGIA ENERGETICA NAZIONALE E SULLE PRINCIPALI PROBLEMATICHE IN MATERIA DI ENERGIA

Audizione di rappresentanti di Unione petrolifera.

Epifani Ettore Guglielmo , Presidente ... 2

Gilotti Alessandro , Presidente di Unione petrolifera ... 2

Epifani Ettore Guglielmo , Presidente ... 5

Abrignani Ignazio (FI-PdL) ... 5

Benamati Gianluca (PD) ... 6

Crippa Davide (M5S) ... 7

Gilotti Alessandro , Presidente di Unione petrolifera ... 7

Crippa Davide (M5S) ... 7

Epifani Ettore Guglielmo , Presidente ... 8

Gilotti Alessandro , Presidente di Unione petrolifera ... 8

De Simone Piero , Direttore generale di Unione petrolifera ... 9

Gilotti Alessandro , Presidente di Unione petrolifera ... 9

Epifani Ettore Guglielmo , Presidente ... 10

Gilotti Alessandro , Presidente di Unione petrolifera ... 11

Epifani Ettore Guglielmo , Presidente ... 11

ALLEGATO: Documentazione depositata dai rappresentanti di Unione petrolifera ... 12

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: FI-PdL;

Scelta Civica per l'Italia: SCpI;

Sinistra Ecologia Libertà: SEL;

Nuovo Centro-destra: NCD;

Lega Nord e Autonomie: LNA;

Per l'Italia (PI);

Fratelli d'Italia: FdI;

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Centro Democratico: Misto-CD;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE ETTORE GUGLIELMO EPIFANI

La seduta comincia alle 14.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti di Unione petrolifera.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla Strategia energetica nazionale e sulle principali problematiche in materia di energia, l'audizione di rappresentanti di Unione petrolifera.

I nostri ospiti sono rappresentati dall'ingegner Gilotti, presidente di Unione petrolifera, dal dottor De Simone, direttore generale, e dal dottor D'Aloisi, responsabile delle relazioni esterne, che ringrazio della loro presenza.

Do la parola al presidente. Come di consueto è previsto un intervento introduttivo cui seguirà un dibattito aperto ai componenti della Commissione. Grazie.

Do la parola al Presidente Gilotti.

ALESSANDRO GILOTTI, Presidente di Unione petrolifera. La ringrazio, presidente, e ringrazio la Commissione per l'invito, che abbiamo accettato molto volentieri. Noi abbiamo proposto un breve dossier di alcune pagine. Non procederò all'illustrazione dell'intero dossier. Mi limiterò a fornire alcuni spunti e vi indicherò la relativa slide nel momento in cui parlo di un dato argomento.

Vorremmo trattare essenzialmente due temi, il tema della raffinazione, che abbiamo intitolato «Un problema europeo, ma più critico in Italia» e il tema della distribuzione carburanti, «Una criticità tutta italiana da risolvere per allinearci con l'Europa», come risulta dalla slide a pag. 2 del documento distribuito (vedi allegato).

Se partiamo dalla SEN, il primo commento che ci viene da fare è che la SEN non dedica grande spazio al petrolio o comunque alle questioni relative al petrolio e questo, dal nostro punto di vista, non è ideale. Infatti, a partire dalla slide a pag. 5 e nelle successive, noi mostriamo come il petrolio – possiamo prendere varie elaborazioni fatte da istituti di ricerca – svolgerà e continuerà a svolgere un ruolo prepotente e importante nello sviluppo e nelle contribuzioni delle fonti energetiche in futuro. Nella slide a pag. 6 mostriamo come anche in Europa il petrolio continuerà, seppur con una percentuale leggermente più bassa, a rappresentare un quantitativo importante nel soddisfacimento delle fonti energetiche. In particolare, la slide a pag. 7 mostra quanto sia importante il petrolio per tutto il settore dell'autotrazione. Nella medesima slide abbiamo riassunto le varie ipotesi, anche le più estreme, di decarbonizzazione che sono state ipotizzate in ambito europeo. In ciascuna di queste appare abbastanza chiaramente come ancora al 2035 gran parte dell'autotrasporto dovrà avvalersi di prodotti petroliferi raffinati. È per questo che vengo al primo dei due punti che intendo trattare, che è relativo alla raffinazione. Pag. 3Effettivamente il tema richiede delle riflessioni molto importanti, perché il settore in Europa, ma in particolare in Italia, sta soffrendo moltissimo. Le cause sono molteplici. Io ne riferirò alcune.

Come sapete, negli Stati Uniti e nell'America del Nord, attraverso la scoperta dell'utilizzo dello shale gas e dello shale oil, il prezzo dell'energia elettrica e del grezzo si è molto ridotto, in maniera direi molto importante. Sapete che l'energia ha addirittura un costo pari a un terzo rispetto al periodo precedente queste scoperte. Questo fa sì che raffinare negli Stati Uniti e nel Nord America sia diventato molto vantaggioso. Le norme relative alla raffinazione negli Stati Uniti sono molto diverse da quelle europee e questo fa sì che ci sia effettivamente una grossissima competizione, dal nostro punto di vista di europei, non troppo leale nei confronti della raffinazione europea.

In maniera similare ci sono analoghe – non le stesse – problematiche in Asia, dove la gran parte del settore della raffinazione viene pesantemente sussidiata. Normative molto meno stringenti e pre-investimenti fatti probabilmente per uno sviluppo futuro dell'Estremo Oriente oggi fanno sì che i prodotti raffinati vengano prevalentemente nel bacino del Mediterraneo.

A pagina 9 della documentazione che vi abbiamo consegnato facciamo vedere gli effetti che questo tipo di situazione ha creato in Europa. Chiaramente non c’è solo questo, ma c’è anche un certo calo di domanda. Parleremo anche di questo.

Negli ultimi anni, dall'innestarsi della crisi finanziaria, poi divenuta anche economica, abbiamo visto una serie di chiusure di impianti di raffinazione un po’ in tutta Europa, forse maggiormente nel Nord Europa rispetto a quanto non sia avvenuto nel Mediterraneo. Questo non perché nel Mediterraneo la situazione sia migliore, quanto perché il Nord Europa ha saputo trovare soluzioni e reagire meglio a questa crisi.

Nella slide a pag. 10, seppur solamente in maniera visiva – non voglio entrare nella babele del dettaglio delle norme – vogliamo mostrare quanto la raffinazione sia colpita da un proliferare di norme europee che, concomitantemente ai problemi che avevo citato prima, fa sì che anche la raffineria più efficiente europea che può, da un punto di vista tecnico, porsi allo stesso livello delle migliori raffinerie del mondo non sia in grado di competere in maniera efficace.

Vengo all'Italia. Mi riferisco in particolare alla slide a pag. 12. Si nota che, complici questa situazione e anche una riduzione di domanda, il tasso di utilizzo delle raffinerie nazionali è ormai sceso al di sotto di una soglia considerata critica, quella del 70-80 per cento. Questo chiaramente è un prodromo, se non di più, di gravi problemi di razionalizzazione, che sono descritti nella slide a pag. 13.

In questa slide in particolare mostriamo le raffinerie che sono, purtroppo, già cadute vittima di questa problematica. Sarebbe stato più complesso mostrare quante altre raffinerie abbiano dovuto ridurre le loro lavorazioni, cambiare i loro processi produttivi e comunque fare uno streamlining delle loro attività. Abbiamo fornito anche un'indicazione del numero di addetti che si sono persi con queste chiusure. Non siamo riusciti forse in maniera efficace, invece, a far capire quanto anche questa crisi abbia creato una problematica in tantissime aziende non tipicamente petrolifere, ma che vivono nell'intorno del mondo petrolifero. Sono aziende che si sono sviluppate e che hanno avuto un successo enorme – molte lavorano anche all'estero – ma che, vedendo venire a mancare i loro partner petroliferi, si trovano in grossissima difficoltà.

Il settore petrolifero – parliamo chiaramente di downstream petrolifero; l'Unione petrolifera rappresenta il downstream petrolifero, che sostanzialmente consiste nella raffinazione e nella distribuzione – come mostrato nella slide n. 14, ormai da cinque anni, e probabilmente ci avviamo al sesto, subisce perdite estremamente importanti. Il cumulato consta in oltre 7 miliardi di euro, di cui 1,7 accumulati già nell'arco del 2013.Pag. 4

Questa, in una «galoppata» molto veloce – avrò poi il piacere di rispondere a qualche domanda, se c’è interesse – è la situazione della raffinazione. In fase conclusiva, cercheremo anche di fornire qualche suggerimento su quelli che noi pensiamo possano essere i rimedi.

L'altro argomento che vorremmo sottoporre alla vostra attenzione, anche questo non particolarmente affrontato nel documento sulla SEN, è il discorso della distribuzione carburanti, che molto spesso trova spazio nei giornali.

Nella slide a pag. 16 facciamo vedere come in qualsiasi punto siamo, compreso quello attuale, se facciamo 8,3 chilometri in una qualsiasi direzione, incontriamo un impianto di rifornimento stradale. Se siamo in Spagna, ne dobbiamo fare 15, in Germania 16, nel Regno Unito 20 e in Francia 35. Questo vuol dire che in Italia c’è un numero di punti vendita molto elevato.

Punti vendita significa negozi. Se ci sono tantissimi negozi che vendono le stesse cose, l'efficacia di questi negozi, l'erogato di questi negozi, il venduto di questi negozi è molto basso. Questa, purtroppo, è un'inefficienza che ci portiamo appresso ormai da molto tempo.

A complicare questa situazione – guardo la pagina 17 – è stato il calo delle vendite su quella che noi chiamiamo «rete ordinaria». Negli ultimi anni abbiamo avuto un calo del 16,1 per cento, che nel campo della distribuzione carburanti forse non appare grande, ma è un numero veramente enorme, perché questi sono normalmente valori di domanda che si mantengono molto stabili.

Vorrei segnalare, invece, il dato, che rappresenta il calo di vendite che si è avuto in autostrada (meno 41 per cento), che deve far riflettere su quali sono i problemi che si hanno in autostrada.

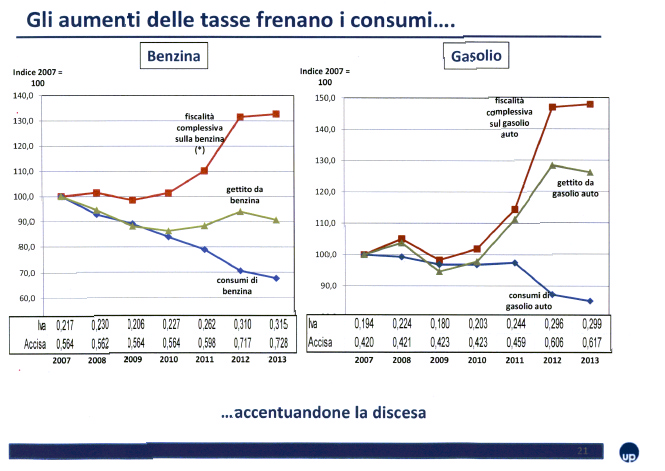

La slide a pag. 18, invece, ma più efficacemente forse le successive, mostrano che quell'assioma che storicamente è stato considerato un invariante, ossia il fatto che la domanda di carburanti non variasse all'aumentare del prezzo, non è più vero. Infatti, la crescita prevalentemente delle accise, che abbiamo visto aumentare per ben sette volte negli ultimi due anni, ha causato una riduzione della domanda molto importante.

Guardate la slide a pag. 19, che mostra come il prezzo industriale che sarebbe possibile praticare ai clienti sia diminuito del 4 per cento, mentre le accise sono aumentate del 27 per cento su questo ammontare. Chiaramente, i consumatori hanno dovuto subire aumenti estremamente importanti. Se poi sfogliamo la pagina e guardiamo il gasolio, vedete che nel gasolio – come sapete, il gasolio ha ricadute ancora più importanti sul sistema distributivo, commerciale ed economico nazionale – gli aumenti sono ancora più importanti.

In più occasioni abbiamo detto che il bancomat delle accise si è rotto, come dimostrato dalla slide a pag. 21, la quale indica come ormai questo ricorso alle accise non sia più neanche uno strumento valido per l'Erario. Se vedete, la linea verde mostra che l'aumento spropositato delle accise fa sì che anche il gettito all'Erario sia diminuito.

Questo è dimostrato anche dalla slide a pag. 22, dove si mostra come il gettito sia diminuito nel 2013 rispetto al 2012, nonostante gli aumenti esorbitanti, come dimostrato poi dalla slide a pag. 23. Vediamo, infatti, che le accise in Italia sono aumentate del 30 per cento in un momento in cui nel resto d'Europa sono aumentate soltanto, per la benzina, dell'8 per cento. Analogamente, direi anzi forse in maniera ancora più eclatante, ciò è avvenuto per il gasolio, per il quale le accise sono aumentate del 43 per cento, contro il 12 per cento del resto dell'Europa.

Mi rendo conto di aver fatto una sintesi molto veloce, ma vorrei arrivare alle raccomandazioni che noi ci sentiamo di fare alla Commissione.

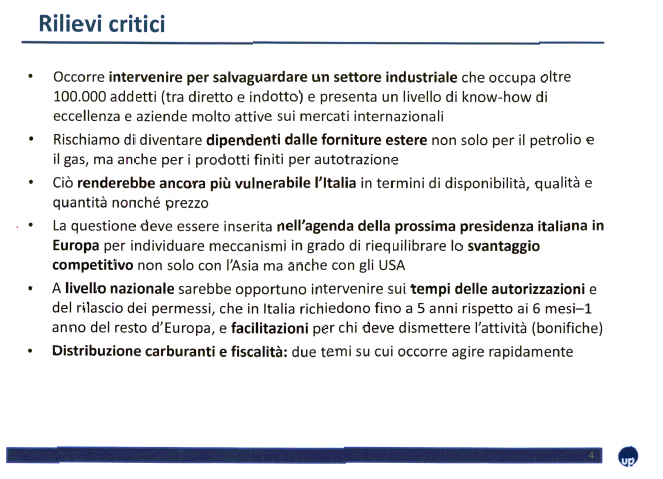

Noi riteniamo che sia importante riaffermare la strategicità dell'industria petrolifera. Abbiamo la convinzione che, se non si farà nulla in questo settore, di qui a pochi anni l'Italia non avrà più un'industria di raffinazione nazionale. Questo può Pag. 5essere forse considerato poco importante, ma siamo convinti che non sia del tutto ovvio trovare i prodotti carburanti di cui necessiterà questo Paese per tanti altri anni a venire. Quando usciremo da questa stanza o con la nostra macchina, o col nostro autista, qualcuno accenderà la macchina e si aspetterà di spostarsi. Questo non sarà più garantito, se noi non osserviamo chiaramente la problematicità di questa industria e non cerchiamo di porvi rimedio.

All'inizio di questa presentazione avevamo detto che questo è un problema europeo. Ne siamo convinti, perché anche in Europa il problema è analogo. Abbiamo l'opportunità del semestre di presidenza italiana. Noi riteniamo che questo debba essere un argomento da portare nell'agenda dei lavori del semestre di presidenza italiana.

Per quanto riguarda, invece, la rete carburanti, riteniamo che una riduzione significativa del numero di punti vendita porterà vantaggi indiscutibili alla clientela. Inoltre, è possibile anche togliere di mezzo alcuni impianti che riteniamo insicuri. La legge definisce quando un impianto non è sicuro dal punto di vista della sicurezza stradale. Ciononostante, in Italia molti di questi impianti continuano a essere aperti.

Abbiamo lavorato in collaborazione con il Ministero dello sviluppo economico a un disegno di legge collegato alla legge di stabilità del 2014, approvato dal Consiglio dei ministri il 13 dicembre 2013, ma che, per varie vicende, non è mai approdato in Parlamento. Ci piacerebbe molto che in questo impulso entusiastico del nuovo Governo, o comunque del Parlamento e delle nuove attività, si possa recuperare questo disegno di legge per far sì che la rete italiana sia più in linea con gli standard europei.

Vi ringrazio.

PRESIDENTE. Grazie, presidente. Mi pare un quadro piuttosto preciso.

Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

IGNAZIO ABRIGNANI. Buongiorno. Ringraziamo l'Unione petrolifera, che ci ha un descritto un quadro – fornendoci anche una documentazione al riguardo –, che sicuramente è positivo. Il resoconto è stato un grido d'allarme sull'attuale situazione del settore industriale della raffinazione con l'evidenziazione di tutta una serie di aspetti negativi.

Sappiamo bene che l'Italia, sotto il profilo energetico, ha un costo di energia, sia per le imprese, sia per le famiglie, sicuramente alto, il 30 per cento in più di quello che si paga in alcuni Paesi europei, ragion per cui problemi di competitività sotto questo profilo sicuramente ci sono. Non sto qui a fare il discorso degli obiettivi 20-20-20 e delle rinnovabili. Mi concentro su questo aspetto.

Voi, alla fine, fondamentalmente individuate, oltre alla tassazione, al costo e alla logistica, due grandi problematiche, il discorso della raffinazione e quello della rete di distribuzione carburanti.

Sulla seconda questione, senza voler tornare a quelle che erano una volta le stazioni di servizio, che tutti ci ricordiamo, che ci davano le carte e avevano caratteristiche, anche quelle cittadine, molto particolari, è chiaro che il mondo e il web hanno cambiato tutto. Tuttavia, quando voi parlate di «sensibile riduzione del numero di punti vendita», ho l'impressione che a volte dovremmo parlare di «razionalizzazione dei punti vendita». Quando giri, ti rendi conto che ci sono alcune zone in cui quasi ogni chilometro c’è un benzinaio e ci sono, invece, posti sperduti, dove non si riesce a trovarne uno. Citando due autostrade in Sicilia, fra Palermo e Mazara forse ce n’è uno e si deve uscire dall'autostrada per trovare benzina. Anche semplicemente con riferimento alla Roma-L'Aquila, dopo L'Aquila praticamente ti avvertono che, o hai messo benzina, o rimani a piedi. Questo, a mio parere, è un problema anche di razionalizzazione, oltre che di distribuzione dei carburanti. La prima domanda è proprio questa, se sia stato elaborato uno studio Pag. 6sulla razionalizzazione della rete di distribuzione. Credo che il consumatore abbia diritto al servizio.

Passando alla seconda questione, quando voi ci dite che sono necessari interventi immediati sulla raffinazione, che cosa intendete per interventi immediati ? Gli interventi possono essere di natura fiscale o avere un carattere più operativo. La raffinazione è anche un problema di natura industriale, proprio come difficoltà del settore, che è un po’ in molti Paesi – ho visto l'analisi dell'Asia – e non è solo un problema italiano.

La seconda domanda è, quindi, la seguente: vorrei capire che cosa intendete voi per interventi immediati da parte nostra.

Grazie.

GIANLUCA BENAMATI. Sarò più breve del collega, perché in parte mi ha preceduto.

Innanzitutto grazie per questo contributo, che è sicuramente importante e mette in luce e ci fa ancora una volta riflettere su alcuni temi che sono comunque già stati affrontati. Molto spesso, nell'ambito di questa indagine conoscitiva, affrontiamo il tema dell'energia come uso domestico e industriale e lasciamo più sullo sfondo la parte, che è comunque rilevante, perché è circa un terzo del complessivo, che riguarda le tematiche dell'autotrazione e dei trasporti. I nostri consumi energetici erano, fino a qualche tempo fa, quasi tripartiti fra i diversi usi per la produzione di energia elettrica per il settore domestico, industriale e dei trasporti. Questa è, quindi, una parte importante. Anch'io su questo punto riprendo quanto già detto nell'intervento precedente, perché voi ponete due questioni che hanno aspetti e levature completamente differenti, pur essendo entrambe rilevanti.

La prima è quella della raffinazione in Italia, che è un problema energetico ma, per taluni aspetti, è anche un problema industriale. Questa è una filiera industriale del nostro Paese che ha grandissime difficoltà, che si trasformano in perdite di occupazione, ma anche di capacità tecnologica del Paese di far fronte alle sue necessità anche in termini di eventuali problemi di importazione.

La mia domanda è la stessa di quella posta dal collega. A fronte della situazione che avete delineato di un Occidente statunitense che oggi opera con costi completamente diversi, dovuti a ragioni oggettive, perché c’è una situazione diversa sull'approvvigionamento della materia prima, nonché al fatto che l'Asia ha politiche – questo è vero – di sussidio che a volte sfiorano quasi il dumping rispetto al nostro sistema di produzione, considerando inoltre che la situazione in Europa non è tutta come in Italia, quali sono i veri fattori di svantaggio, se potete indicarli in maggior dettaglio, del sistema italiano ? Inoltre, quali sono le misure strutturali, come diceva il collega Abrignani – questo è il dato importante – da apportare, che non siano sempre un appello, pur importante, alla riduzione della fiscalità ? Sicuramente questa sul settore, per esempio, dei carburanti è piuttosto elevata, ed è forse una delle ragioni del calo dei consumi, insieme alla crisi, ma quali sono le misure strutturali per eventualmente sostenere questo comparto, che, per quanto ci riguarda, ha un valore sia di carattere energetico, sia di carattere industriale ? La vostra slide in cui si indicano le perdite delle raffinerie mostra che la zona nel Nord Mantova, per esempio, è stata una delle più colpite.

Questo è un tema interessante, anche perché non è mai stato sino a oggi messo in luce in questa indagine conoscitiva. Mi riferisco alla crisi di questo segmento dell'industria energetica dedicato anche al settore trasporti.

La seconda questione riguarda i punti vendita e l'efficienza del nostro sistema di distribuzione carburanti. Credo che anche su questo tema valga la pena forse di essere un po’ più precisi nell'indicare le misure che ritenete più urgenti.

In Italia c’è, ed è chiaro a tutti, una densità di punti di distribuzione superiore rispetto al resto d'Europa. C’è una fiscalità, e anche questo è già stato detto, superiore alla media. C’è poi il combinato Pag. 7disposto della crisi, come dicevo prima, e dell'aumento dei prezzi, dovuto a una fiscalità forse, anzi quasi sicuramente, elevata.

La razionalizzazione dei punti di distribuzione carburante rappresenta forse una strada, ma, se io rifletto sulla marginalità anche del guadagno del singolo distributore sul litro, forse questa non è nemmeno una via, per quanto sicuramente importante, risolutiva per il problema della rete distributiva.

Da questo punto di vista, la ristrutturazione è importante nell'ottica di impresa. Le imprese italiane nella distribuzione sono molto spesso microimprese, singole aziende anche a conduzione familiare e, quindi, hanno una loro realtà. La loro redditività è un tema. Non so, però, quale impatto l'effetto di questa ristrutturazione sul consumatore, visti i margini di cui stiamo parlando, potrebbe avere, non perché non sia giusto il tema, ma perché occorre considerare poi il riverbero rispetto, per esempio, alla fiscalità. In merito, vorrei sapere quali sono le vostre indicazioni, se ce ne sono altre, rispetto alla fiscalità e a un intervento di razionalizzazione sulla rete per contenere i costi del combustibile per autotrazione.

Chiudendo, se si guardano le due curve, si nota il calo nella distribuzione dei consumi nella distribuzione generalista e in quella nelle autostrade. Forse è diminuito il traffico in autostrada, ma probabilmente incide anche il fatto che molti preferiscono fare il pieno al di fuori delle autostrade. Forse occorre approfondire di più questo aspetto specifico.

DAVIDE CRIPPA. Spero di essere un po’ più stringente di quanti mi hanno preceduto. Ho alcune considerazioni e domande da svolgere.

Guardando la vostra attività e la vostra mission, credo che all'interno del vostro panorama dei prodotti rientrino anche il GPL e il gas metano e che, quindi, copriate tutti i tipi carburanti.

Il GPL è incluso o escluso ?

ALESSANDRO GILOTTI, Presidente di Unione petrolifera. Nella distribuzione è incluso.

DAVIDE CRIPPA. Va bene. Ho posto tale domanda perché nella vostra presentazione non li ho visti rappresentati. In realtà, c’è soltanto l'analisi relativa a benzina e diesel, ma non c’è un'analisi specifica sui carburanti che, a intuito mi sembrano aver aumentato la loro vendita e la loro producibilità, ossia quelli legati alla vendita di GPL per autotrazione e anche al metano, rispetto a un panorama che li vedeva assolutamente inesistenti fino a qualche anno fa sul nostro mercato.

Che andamento ha avuto l'incremento di queste vendite negli anni, considerato che abbiamo assistito a una traslazione da benzina al gas metano, preso per vero che una diminuzione nella vendita dei prodotti totali sicuramente c’è ?

Mi collego al discorso fatto dal collega Benamati sul prezzo di vendita in autostrada. Mi porrei la domanda, considerato che il dato è veramente significativo (meno 41 per cento), ma vorrei anche razionalizzare il dato stesso. Oggi fare benzina in autostrada costa di più. Chi è il soggetto che deve fare benzina in autostrada ? È solo colui che, a quel punto, è obbligato a rimanere in quel percorso per arrivare a destinazione. Colui che, invece, magari lo faceva ai tempi per comodità, oggi come oggi, visto il periodo di crisi, ci pensa due volte se spendere 10, 15 o 20 centesimi in più al litro, ed esce dalla rete autostradale.

Vorrei chiedere, quindi, se il prezzo in autostrada abbia una giustificazione dovuta a dazi ulteriori rispetto a quelli applicati sulle strade normali e a che cosa sia dovuta questa discriminazione di prezzo, se non all'attività per così dire «cartellistica» della rete autostradale.

Quanto alla questione dei distributori automatici, mi riallaccio alla questione GPL e metano. Nel Nord Europa ci sono impianti di vendita automatica di GPL e metano. Nella nostra rete vendita non esistono, nonostante ci siano state già alcune manifestazioni di interesse in passato, in quanto si sostiene che vi siano Pag. 8problematiche di sicurezza. In Trentino-Alto Adige qualcosa si stava muovendo. Voi come vi ponete davanti a questa necessità ? In realtà, il consumatore, spostando l'interesse verso prodotti diversi, non si trova ad avere la stessa disponibilità di self-service per fare GPL o metano. Secondo voi, questa è una strada percorribile ?

Concludo chiedendo la vostra opinione sui piccoli rigassificatori GNL. Qualche tempo fa è uscito un decreto ministeriale in materia. Domando se sia possibile immaginare che, all'interno della rete nazionale dei minirigassificatori, da impianto di distribuzione, ossia di gas da GNL trasformato in metano, sia possibile aumentare la rete di distribuzione del gas metano.

Per quanto concerne, invece, la razionalizzazione dei punti vendita, mi pongo una domanda. Se per tutti gli altri ambiti, anche all'interno di questa Commissione, pare che la liberalizzazione sia il bene supremo di tutti e, quindi, aumentare la concorrenza e i punti vendita faciliti il consumatore ad avere prezzi più bassi, in realtà voi oggi ci state portando su un discorso opposto: diminuendo i punti vendita, potrebbero scendere i prezzi. Non riesco a capire come mai questo dovrebbe avvenire. Gli impianti non sicuri non devono essere non più oggetto di deroghe di anno in anno ma, a un certo punto, per ragioni di sicurezza si devono fermare e devono e cessare di lavorare in quanto non garantiscono la sicurezza e l'incolumità dei cittadini. Si deve andare piuttosto verso la scelta della programmazione, facendo una pianificazione della rete di distribuzione che vada in una certa direzione, non andando, però, oggi a razionalizzare il numero nella speranza che, diminuendo il numero dei distributori, diminuisca anche il prezzo della benzina. Io non vedo una così stretta connessione.

Grazie.

PRESIDENTE. Do la parola al Presidente Gilotti per la replica.

ALESSANDRO GILOTTI, Presidente di Unione petrolifera. Vi ringrazio per le numerose e qualificate domande e comincio dall'ultima, se me lo consentite: perché i prezzi possono calare, se diminuiscono gli impianti ?

Stiamo parlando di negozi molto particolari. Io li chiamerei quasi degli esattori fiscali. Voi capite che il margine con cui poi si gioca è veramente infinitesimo. Un punto di vendita ha margini molto modesti. L'unico modo per poter dare dei vantaggi è quello di poter ridurre i costi e, per poter ridurre i costi, bisogna aumentare la quantità di prodotto erogato, ossia la vendita per ogni singolo impianto. Non sono io che lo dico, lo dice il mondo. Ovunque si è ridotto il numero degli impianti. Per ogni impianto si devono avere i serbatoi e una consegna. Se l'impianto è piccolo, le consegne sono più piccole. Ci sono problemi di sicurezza. Ci sono i CPU. C’è tutta una serie di costi fissi che, se sono ripartiti in un erogato molto più alto, diventano più bassi. Questo è vero negli Stati Uniti e in Europa. Il Paese in cui ci sono i prezzi più convenienti, al di là dell'aspetto fiscale, è la Francia, dove ci sono pochissimi impianti.

Detto questo, però, è anche vero che questa è una curva che ha un suo ottimo. Se riduciamo gli impianti oltre un dato limite, non c’è più convenienza, perché bisogna andarsi a cercare gli impianti e si spendono soldi consumando carburante. Abbiamo ultimato uno studio che presenteremo nei prossimi giorni, l'11 marzo, in cui faremo un'analisi e mostreremo quale sarebbe, secondo noi, la rete ottimale per l'Italia. È una rete che non è così estrema come quella francese o come quella inglese, ma intermedia rispetto all'estremo della Francia e, secondo me, anche all'estremo dell'Italia.

Vorrei ritornare sempre sul punto – rispondo a domande multiple – del perché si debbano chiudere impianti. Innanzitutto bisogna chiudere circa 4-5 mila impianti perché la legge stessa lo prevede. La legge n. 32 del 1998, infatti, prevede e definisce in maniera molto specifica quali sono gli impianti incompatibili dal punto di vista dei requisiti della sicurezza. Non per altre Pag. 9questioni strane, ma in Italia, per motivi vari, questi impianti non vengono chiusi.

È per questo che noi stiamo spingendo affinché si cominci almeno a rispettare la legge e si riesca, con una norma cogente, a chiudere almeno questi impianti, dove non vorrei che i vostri figli, e neanche i miei, facessero rifornimento, perché sono pericolosissimi. Sono impianti senza sede recessa, dove la macchina si ferma sulla strada, il cliente scende – oggi molti sono automatici – dalla parte della carreggiata di marcia, dove qualcun altro dovrebbe evitare prima la macchina e poi lo sportello che si apre, per andare a mettere una banconota in un accettatore per poi fare l'operazione. Si tratta di impianti che in Europa non sono neanche concepibili. Se avete amici che vengono in Italia, sgranano tanto d'occhi quando percorrono a Roma la «Colombo» o la «Marconi» e vedono decine di impianti allineati non a un chilometro, ma a 50 metri o a 25 metri l'uno dall'altro. Sono tutti impianti che non devono esistere.

Non c’è un impatto di tipo sociale, perché questi impianti sono parzialmente abbandonati. Sono impianti in cui, nella migliore delle ipotesi, c’è un abusivo che esercita attività di servizio, o peggio. Abbiamo la sensazione, infatti, che ci possano essere anche profili di illegalità di vario tipo.

PIERO DE SIMONE, Direttore generale di Unione petrolifera. Se posso integrare, per quanto riguarda la ristrutturazione della rete non sussistono nemmeno grossi problemi sociali, perché lo stesso provvedimento che già oggi esiste prevede un fondo indennizzi per il gestore inventato dagli stessi operatori che consente al gestore che esce, che viene espulso, di avere un indennizzo per agevolarne l'uscita.

ALESSANDRO GILOTTI, Presidente di Unione petrolifera. Confermo. Tanto è vero che questa norma fu sostenuta dalle associazioni sindacali dei gestori, perché i gestori sono anche loro alla ricerca di una via di uscita da situazioni che non sono più praticabili.

Per quanto riguarda le autostrade, voi sapete che le autostrade sono date in prima concessione dall'ANAS, nella maggioranza dei casi, a concessionari privati, i quali, a loro volta, danno concessioni d'area a società petrolifere o comunque a chiunque si presenti in gara. Le royalty che vengono pagate su queste autostrade sono astronomiche e le perdite che vengono subìte dalle società petrolifere in autostrada sono anch'esse astronomiche. È per questo che i prezzi sono leggermente più alti, per recuperare una frazione di queste royalty, ma stanno creando gravissimi danni alla stessa ANAS e alle stesse società concessionarie. È quello che noi stiamo cercando di dimostrare. C’è un'evidente disaffezione all'utilizzo dell'autostrada perché il cliente, in questo sistema captive, non si vuole sentire turlupinato, giustamente, e quindi non fa rifornimento in autostrada.

Per quanto riguarda i prodotti alternativi, GPL e metano, le posso dire che il GPL in effetti è in crescita. L'Unione petrolifera si è battuta per avere norme meno stringenti da un punto di vista della sicurezza, non per infrangere la sicurezza, ma per adeguarsi, anche in questo caso, a normative europee, che lei citava, nelle quali si può fare il self-service del GPL. Abbiamo ottenuto anche dei successi.

Per quanto riguarda il metano, ancora non ci siamo riusciti, ma il problema del metano non è tanto la capillarità di distribuzione, perché il metano ha una capillarità di distribuzione enorme, quanto il fatto che ancora non c’è un circolante significativo nel metano. Secondo me, la distribuzione petrolifera sta facendo il suo dovere, perché dove c’è la domanda gli impianti stanno crescendo.

Le misure richieste relativamente alla razionalizzazione della rete sono fondamentalmente quelle che siamo riusciti faticosamente a mettere in questo disegno di legge, che ci piacerebbe molto potesse essere rilanciato e potesse avere un vostro supporto. Il disegno di legge prevedeva, come diceva il dottor De Simone, la chiusura obbligatoria degli impianti non sicuri e la creazione di un fondo indennizzi per Pag. 10la chiusura di tutti gli impianti inefficienti, concedendo una salvaguardia ai gestori che dovevano lasciare l'attività.

Per quanto riguarda il discorso della raffinazione, quali sono i provvedimenti da assumere ? Innanzitutto, come abbiamo detto nella relazione, secondo me l'unico modo per salvare la raffinazione è portare l'argomento della raffinazione in Europa. Il problema è fondamentalmente europeo. Il numero di provvedimenti normativi che sono stati emanati a livello europeo in ottemperanza agli obiettivi del cosiddetto 20-20-20 e di altre disposizioni di legge rappresenta una babele infinita, che ha gravato di costi e di rigidità il nostro sistema. Noi le abbiamo adottati irrigidendo ulteriormente le regole e, quindi, abbiamo una situazione nel Mediterraneo in cui fare raffinazione non è più economico, anche perché abbiamo a che fare con un mercato internazionale che, sia da Est sia da Ovest, ha meno regole e costi molto più bassi. Per esempio, molto del prodotto che viene dall'Asia è prodotto «embargato» grezzo, comprato in Iran e riportato in Italia a costi molto inferiori.

Quali sono le soluzioni ? Soluzioni italiane ce ne sono: per esempio, concedere i permessi non attraverso i cinque anni medi che oggi un permesso richiede ma, come avviene nel resto dell'Europa, in sei mesi o al massimo in dodici.

Quanto alle bonifiche, perché non si razionalizza a sufficienza ? Perché le aziende sono terrorizzate a mettere mano a procedimenti di bonifica che hanno esiti molto incerti in questo Paese, essendo la normativa molto farraginosa e confusa. Noi abbiamo partecipato recentemente al convegno di Legambiente, dove io pensavo di essere bersagliato. In realtà, mi sono trovato in mezzo a persone che, tutto sommato, ci davano ragione.

L'approccio agli aspetti ambientali di bonifica deve essere un approccio realistico, così come è nel resto dell'Europa e nel mondo, se si vogliono fare le bonifiche. In Italia le bonifiche sui siti di interesse nazionale fatte negli ultimi dieci anni sono zero. Qualche motivo ci sarà.

Si citavano i bassi margini ai gestori. Sicuramente i margini ai gestori sono bassi. In genere sono margini pro litro. Proprio per questo diciamo che, se questi impianti riescono a vendere di più, i margini al gestore salgono e, quindi, si crea una sostenibilità anche del gestore, fermo restando che nel resto dell'Europa il 50 per cento della rete è automatica, come lei diceva.

Se lei va in Danimarca, in Svezia, in Belgio, in Olanda, in Francia e in Inghilterra, nota che la metà degli impianti sono unattended, con prezzi competitivi, perché ovviamente c’è un elemento di costo inferiore. Nel resto dell'Europa, però, c’è anche il non-oil. È possibile per le stazioni servite riuscire a fare attività accessorie, come vendita di tabacchi e giornali, cosa che noi non siamo mai riusciti a fare per via di impedimenti normativi. Questo si traduce in costi di sistema.

PRESIDENTE. Vorrei solo aggiungere che nei giorni scorsi sono venuti a trovarmi alcuni rappresentanti di Autogrill i quali, lamentando il calo degli affari e dei consumi della rete di Autogrill su tutte le autostrade italiane, ponevano il problema di evitare che chi ha un distributore di benzina possa aprire anche punti di vendita o di servizio che entrerebbero in concorrenza con quello che Autogrill fa e chiedevano un intervento attorno a queste questioni.

Come si capisce, sottolineo questo solo per dire che effettivamente c’è attorno alla rete autostradale, per ragioni di diversa natura, un calo di traffico, un calo degli acquisti che non riguarda solo il consumo di benzina, il che, naturalmente, rappresenta un problema. Credo che bisognerebbe anche capire quanto di questo sia legato al calo generale dei consumi e se, ripartendo un po’ la dinamica dei consumi, si possa lentamente riprendere.

Non c’è dubbio che un problema di maggiore governo dei punti vendita e di distribuzione di presenza per chilometro, che valga per un verso o per l'altro, esista. Come è evidente, siamo in un circuito chiuso, in cui, se il fatturato è dato, più Pag. 11dividi il fatturato e meno margini hai. Questo alla lunga può rappresentare, in un periodo di stagnazione, un problema. Segnalavo questo tema solo per dire come la vostra discussione per quanto riguarda la rete autostradale stia dentro un problema più generale.

Sull'altro fronte non c’è dubbio che ci sia questo calo, molto delicato, come anche la situazione delle nostre aziende di raffinazione e di trasformazione, che occupano tante persone e hanno cali di profittabilità, con perdite rilevantissime in questi anni. Anche questo dovrebbe costituire, quando incontreremo il nuovo Ministro dello sviluppo, un argomento da sottolineare. È proprio un problema di una diversa dislocazione che, però, incide anche su questo aspetto dell'industria nazionale. Da questo punto di vista sarebbe utile che si facesse, anche sentendo il Governo, un approfondimento sull'insieme di queste questioni, perché sta cambiando il ciclo e stanno cambiando le modalità di produzione e di consumo. Naturalmente, questo non vuol dire che si debba abbandonare la questione e, quindi, bisognerebbe avere un'idea.

Questo mi pare, onestamente, il punto che voi correttamente ponete.

ALESSANDRO GILOTTI, Presidente di Unione petrolifera. Se lei mi permette un commento sull'autostrada, i commenti dei nostri amici del non-oil, come noi li chiamiamo – loro ci chiameranno «del non-food» – sembrano quasi proprio i «capponi di Renzo». Il problema non è il non-oil sotto pensilina, il problema sono le royalty autostradali, che sono stratosferiche, come quelle degli aeroporti. Bisogna mettere mano ai sistemi captive, aeroporti, ferrovie e autostrade.

PRESIDENTE. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dai rappresentanti di Unione petrolifera (vedi allegato).

Nel ringraziare i nostri ospiti, dichiaro conclusa l'audizione.

La seduta termina alle 15.05.

Pag. 12ALLEGATO