Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO

Audizione del presidente della CONSOB, Giuseppe Vegas.

Bernardo Maurizio , Presidente ... 3

Vegas Giuseppe , presidente della CONSOB ... 3

Bernardo Maurizio , Presidente ... 9

Barbanti Sebastiano (PD) ... 9

Giacomoni Sestino (FI-PdL) ... 10

Pesco Daniele (M5S) ... 11

Petrini Paolo (PD) ... 11

Bernardo Maurizio , Presidente ... 11

Vegas Giuseppe , presidente della CONSOB ... 11

Bernardo Maurizio , Presidente ... 14

Vegas Giuseppe , presidente della CONSOB ... 14

Bernardo Maurizio , Presidente ... 14

ALLEGATO: Documentazione depositata dal professor Vegas ... 15

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori - Energie PER l'Italia: Misto-CI-EPI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 15.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del presidente della CONSOB, Giuseppe Vegas.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione del Presidente della CONSOB, Giuseppe Vegas.

Insieme al professor Vegas è presente anche il dottor D'Agostino, vicedirettore generale della CONSOB, il dottor Pisu, responsabile dell'ufficio stampa, e il dottor Aulicino, responsabile dell'ufficio attività parlamentare e di Governo.

Do subito la parola al presidente Vegas, che ringrazio a nome di tutti.

GIUSEPPE VEGAS, presidente della CONSOB. Vorrei ringraziare il presidente Bernardo, per quest'importante occasione, e tutta la Commissione, per aver avuto la cortesia di invitarci.

È ovvio che trattiamo un problema che riguarda il futuro. Noi siamo in una fase di ripensamento della regolazione del presente, ma se sfugge quello che sta avvenendo con velocità sempre più accelerata sotto i nostri occhi, credo che rischiamo di perdere qualche colpo, e soprattutto, vista la mobilità dei capitali e degli investimenti a livello internazionale, rischiamo di delocalizzare fuori dal nostro Paese alcune opportunità che potrebbero essere importanti, anche a fini di sviluppo e di occupazione.

L'informatizzazione può portare a quello che è successo in altre grandi fasi di innovazione tecnologica, cioè a ripartire tutti da zero. Non è facilissimo, beninteso, ma è un'occasione che val la pena di cogliere. I dati a disposizione del sistema possono essere acquisiti a volte gratis, a volte a poco prezzo, da chiunque, e quindi possono essere sfruttati per creare nuove occasioni in una fase in cui la revisione delle strutture economiche si fa sempre più visibile, e quindi molti tipi di lavoro non ci saranno più e bisognerà inventarsene dei nuovi. Bisogna essere dentro l'onda che inventa il nuovo, piuttosto che dentro quella che lo subisce.

Abbiamo fatto distribuire alcune slide, che ovviamente non commenterò tutte, perché impiegherei troppo tempo. Cercherò di fare una breve sintesi.

La prima slide mostra visivamente ciò che sta succedendo. Mentre una volta ogni dato era collocato in un serbatoio e, per passare da un serbatoio a un altro, bisognava avere l'accesso e sapere che cosa cercare, ora esso confluisce nei cosiddetti big data; tutti i dati possono quindi essere trattati nello stesso modo, conosciuti da tutti e molti di essi sono disponibili gratuitamente.

Solo per inciso, abbiamo un settore bancario che paga per acquisire i dati dei propri clienti e dei propri mutuatari. Ci sono grandi imprese che operano nei big data, le quali acquisiscono dei dati gratuitamente Pag. 4 e riescono poi a sfruttarli a pagamento. Esistono, quindi, anche meccanismi che comportano una concorrenza non dico sleale, ma impari, tra diversi soggetti. Bisogna cercare di far sì che tutti possano partecipare alle nuove occasioni che si presentano.

A pagina 5 della documentazione scritta che vi ho consegnato si può osservare come sia essenziale trovare un sistema per sfruttare i big data, che rappresentano una serie di informazioni on line fornite direttamente dalle imprese, dai comportamenti di consumo, dai circuiti di socializzazione.

I circuiti cosiddetti social sono molto importanti: attraverso di essi i big data si arricchiscono delle informazioni relative ai comportamenti e alle preferenze di ciascuno. Si viene a sapere quando cerco di programmare un viaggio, dove vado, che cosa compero, se sono in grado di pagare, come pago e se sono soddisfatto dei miei acquisti. In futuro questi strumenti, trasformati in meccanismo di banca, saranno quindi anche in grado di offrirmi offerte personalizzate, in modo da creare un meccanismo più friendly rispetto alla banca ordinaria, attraverso un sistema cosiddetto di shadow banking.

È sotto gli occhi di tutti come ci siano già piattaforme, come Amazon o Facebook, in grado di finanziare i bisogni di chi vi si approccia. Tutto ciò, ovviamente, cambia integralmente il sistema. Meccanismi come Airbnb richiedono l'iscrizione a dei social, per capire se colui che vuole affittare o prendere in affitto un appartamento è una persona affidabile o meno.

Questo cambia anche il sistema di rating per le piccole imprese. In futuro si potrebbe, infatti, introdurre a poco prezzo un sistema di rating per le piccole imprese che sarebbe formidabile per saldarsi, per esempio, con i PIR, nel finanziamento delle piccole e medie imprese. Infatti le banche, come sapete meglio di me, hanno meccanismi per l'erogazione del credito che si stanno progressivamente non dico restringendo, ma limitando, a seguito della giusta ma pesante regolamentazione introdotta dopo la crisi e le imprese potrebbero trovare un sistema del credito di mercato, personalizzato e probabilmente più agevole.

C'è poi un sistema di meccanizzazione di tutti questi dati, che fa sì che la conoscenza avvenga in tempo reale.

I tre concetti chiave per i big data sono: il volume dei dati e delle informazioni raccolte, che ormai si incrementano con una progressione geometrica, anno dopo anno; la quantità e il genere di informazioni processate, che fanno sì che ormai ogni aspetto della nostra vita sia conoscibile. Faccio un esempio banale.

Se compero un telefonino col riconoscimento facciale, molte volte al giorno si viene sapere che espressione ho, se sono contento dopo aver comperato un certo bene, dove mi trovo e che faccia ho. Questo significa che chi opera il riconoscimento delle mie attitudini attraverso questi strumenti è in grado di conoscere, forse prima di me stesso, che cosa desidero.

C'è inoltre una velocità di acquisizione dei dati senza pari, che consente di avere una risposta in un tempo rapidissimo, molto più di quanto avverrebbe attraverso l'interlocuzione tra persone.

Ovviamente, le cosiddette big six del settore digitale hanno una posizione di vantaggio, perché hanno già acquisito moltissimi dati, ma c'è, come ho già detto, la possibilità di utilizzare i dati stessi. Lo schema rappresentato a pagina 7 della documentazione scritta mostra come l'economia e la società digitale, attraverso i big data, si vadano intermediando e facciano sì che si crei una serie di sistemi poco aperti o flessibili; vedremo come si evolverà il mercato.

Sicuramente, però, la concorrenza tra gli intermediari tradizionali, che presentano sistemi molto poco flessibili rispetto ai nuovi, comporterà serie difficoltà agli stessi intermediari tradizionali. Per fare un esempio nautico, l'intermediario tradizionale si muove come una maxi petroliera, che per spostarsi di un grado percorre alcune miglia marine, mentre gli altri si muovono come dei motoscafi, che si possono spostare rapidamente e raggiungere più facilmente obiettivi difficilmente raggiungibili da vecchie strutture gigantesche. Pag. 5

La ricaduta si può osservare anche nella cosiddetta Industria 4.0: il meccanismo per creare bisogni, soddisfarli e costruire i relativi prodotti sta cambiando con l'informatizzazione, perché ormai, nella produzione di qualsiasi bene materiale, la parte di informatizzazione sta diventando prevalente rispetto all’hardware, cioè alla parte fisica che compone quel tipo di bene. È la struttura dell'economia che si va rapidamente adeguando.

Stiamo, cioè, assistendo a una rapidità di mutamento che non c'è mai stata nella storia. Normalmente, i cicli dell'innovazione tecnologica hanno determinati tempi, basti pensare alla prima rivoluzione industriale, che ha impiegato diverse decine di anni, se non un secolo, per affermarsi, poi c'è stata la macchina a vapore, che si è affermata nell'arco di decine d'anni; la rivoluzione informatica invece si sta affermando da pochi anni, ma negli ultimi anni sta crescendo, come dicevo, a ritmi di progressione geometrica.

È, quindi, un sistema molto più rapido, da affrontare in tempi molto più rapidi. Mentre prima eravamo abituati ad affrontare i problemi con lo spazio delle generazioni, adesso nella stessa generazione i problemi si evolvono con una velocità senza precedenti.

È un fenomeno, dicevamo, intersettoriale, che coinvolge tutte le attività economiche e che, soprattutto nel campo della finanza, si impone, perché ha costi minori rispetto ad altri, fornisce servizi utili ed efficaci ai risparmiatori e agli investitori, ed è quindi uno strumento che agevola l'interscambio tra una parte e l'altra, a costi più bassi. È, dunque, sicuramente uno strumento vincente.

Ovviamente, bisogna porsi la domanda se questo strumento vada regolamentato e in che modo – questo credo sia il problema – o non vada regolamentato, cosa che non penso. Tutti i fenomeni che riguardano la vita dei cittadini, infatti, vanno regolamentati, ma con un minimo di attenzione. Penso che la regolamentazione difficilmente possa avvenire da parte di un singolo sistema e di un singolo Paese: data l'esportabilità delle risorse, è chiaro che se un singolo Paese adotta una regolamentazione non omogenea con il resto del mondo, l'effetto è la fuga da quel Paese, e ciò causerebbe danni forse superiori.

A pagina 9 della relazione scritta, affermiamo che, nei servizi finanziari il FinTech è assimilabile alla diffusione delle e-mail in relazione al sistema della posta cartacea: ormai, la posta cartacea non esiste più, o esiste in forma residuale, le cartoline sono sparite e tutto ciò è sostituito da relazioni tramite posta elettronica. Questo significa che tutti coloro che producevano buste, cartoline e francobolli sono andati fuori mercato. Le Poste italiane stanno spostando la propria attività verso la finanza, o la spedizione dei pacchi.

È quindi indispensabile, a nostro avviso, una policy nazionale in materia di FinTech, tenendo conto che gli intermediari finanziari tradizionali, cioè sostanzialmente le banche, sono in una fase in cui si stanno ristrutturando – lo potete osservare con riguardo alla questione dei non performing loans – dopo la crisi. In questa fase, che presenta visibili e ovvie difficoltà, perché si tratta di cambiare modo di vivere, si dovrebbe anche cercare un modello di informatizzazione molto spinto, per far fronte ai rischi o alle opportunità del futuro.

Questo obiettivo comporta investimenti, che andrebbero a gravare in una fase in cui già ci sono dei costi. Una certa maggiore difficoltà esiste, ma comunque è un settore nel quale è indispensabile guardare avanti.

Ho parlato della necessità di agire in un contesto globale o, se non globale, almeno di iniziare dal contesto europeo, nel quale si è avuta l'importante innovazione della banking union. Non è ancora stata realizzata la capital markets union o, per meglio dire, è stato presentato un progetto di capital markets union, che però a nostro sommesso avviso forse poteva essere un po’ più rinforzato ed efficace.

Abbiamo bisogno di finanziare il nostro sistema di imprese e di costruire un ponte per rendere più facile lo scorrimento del denaro, ma se da una parte si ha un pilastro solido, cioè quello delle banche, e dall'altro un pilastro meno solido, chiaramente questo ponte funziona meno bene. Pag. 6Probabilmente, un sistema di capital markets union nel quale ci sia un'omologazione a quello del banking union, cioè un sistema europeo molto forte, che non solo definisce i criteri, ma controlla la loro implementazione ed esecuzione, potrebbe essere più consono a queste esigenze.

Di fatto, il progetto attualmente in discussione a livello europeo sulla capital markets union da questo punto di vista mi sembra relativamente debole, anche perché non conferisce alle autorità del mercato e ai capitali europei gli stessi poteri che ha la Banca centrale europea. È chiaro che si tratta di soggetti ed entità diverse, ma forse ci sarebbe potuto essere un maggiore irrobustimento in tal senso.

Comunque, dovremo migliorare l'accesso ai beni e servizi digitali in tutta Europa, in modo che l'apertura del mercato digitale crei un contesto favorevole, e dovremo cercare di massimizzare la crescita, nella quale sono unite le imprese e i singoli risparmiatori e consumatori, attraverso meccanismi che hanno «spogliato» della responsabilità i singoli individui. Una volta, quando si aveva bisogno di un fido, si andava in banca, si parlava con il direttore di banca e, essendo persone conosciute – i direttori di banca conoscevano i loro clienti – si poteva ottenere o meno il fido.

Nella fase attuale, questo meccanismo si è un po’ inceppato. In molti casi, il fido non è più concesso in base alla conoscenza personale, ma in base a parametri prefissati e oggettivi. Come sempre, però, le misure oggettive a volte «ci prendono», a volte un po’ meno. Nel dubbio, le banche sono più prudenti rispetto a una volta.

Attraverso il FinTech si può aumentare la conoscenza e la quantità dei dati personali relativi ai singoli soggetti richiedenti mutui o depositanti, in modo da agevolare anche questo meccanismo. Il tutto, però, passa attraverso un sistema un po’ «disumanizzato», che è quello degli algoritmi. Dal modo in cui sono costruiti gli algoritmi dipende se questi processi di intermediazione finanziaria possano essere veramente funzionali ai bisogni di risparmiatori e imprese, o se, invece, essi creino delle difficoltà. L'algoritmo deve essere costruito in modo da creare un sistema di intelligenza artificiale che consenta di conoscere, a prezzi minori, le necessità di ciascuno, facilitando l'ingresso dei dati nel grande serbatoio dei big data, ma rispettando anche certi meccanismi di privacy di ognuno.

Il processo di crescita complessiva assomiglia un po’ a quello che si era pensato potesse essere lo sviluppo del mercato all'epoca della nascita dell'euro: rendendo omogenea la conoscenza, in quel caso dei prezzi, si poteva compararli tra diversi Paesi europei, e quindi creare un mercato molto più vasto, nel quale la concorrenza fosse vera, e non finta, come spesso è accaduto, così da consentire, attraverso una diminuzione del livello generale dei prezzi, una maggiore disponibilità da parte dei consumatori. Questo genera, sostanzialmente, una crescita del mercato, dunque una crescita dello sviluppo e, cosa non banale, soprattutto in periodi in cui ogni giorno le notizie non sono particolarmente brillanti, una crescita dell'occupazione.

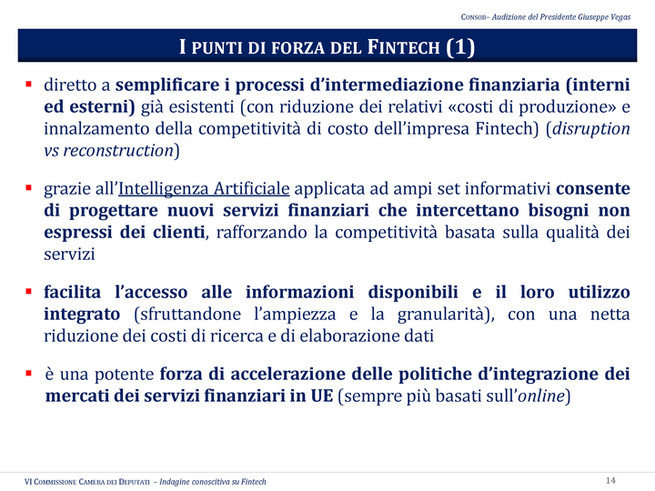

I punti di forza del FinTech, illustrati a pagina 5 della relazione scritta, sono la facilità nella relazione diretta tra le parti, che può avvenire anche da casa, per cui non c'è bisogno di spostarsi; la facilitazione dell'accesso al mercato dei capitali delle piccole e medie imprese, come ho accennato prima; l'aumento della competizione, così da generare un sistema che costituisca di per sé il motore della trasformazione e della crescita.

Ovviamente, non bisogna pensare che con il FinTech risolveremo tutti i problemi. Ci mancherebbe. Continuare, però, ad andare in carrozza, quando hanno inventato l'automobile, forse non è del tutto prudente. Non è del tutto prudente neanche stare molto tempo ad aspettare. Farò un esempio banale, che forse è già stato fatto in questa Commissione.

La Kodak, che era la più grande impresa mondiale di pellicole fotografiche, sostanzialmente in monopolio, continuava ad andar bene, ma ha sottovalutato dall'inizio la nascita della fotografia digitale. È andata avanti un po’ di anni, poi la sua curva di mercato è andata leggermente declinando, anche se comunque era ampiamente Pag. 7 superiore all'industria della fotografia digitale, finché le due curve si sono incrociate e la fotografia digitale ha compiuto una salita verticale, mentre la Kodak è fallita. Bisogna evitare che ci siano fallimenti. Bisogna pensare prima a quello che può succedere.

Nel 2017, circa l'88 per cento, quindi la maggioranza più che assoluta, degli intermediari tradizionali riteneva che parte delle proprie attività fosse a rischio per la presenza di specifiche società FinTech.

Bisogna porsi la domanda: bisogna costruire un muro o uno steccato, oppure bisogna cercare di adeguarsi alla realtà e di cavalcarla? Credo che la storia abbia dimostrato che i muri non sono mai stati una soluzione, soprattutto quando arriva lo tsunami. Bisogna adeguarsi e integrare il FinTech con le attività tradizionali, cercando di capire il futuro e di adeguarvisi.

Secondo il Global FinTech Report di quest'anno, circa l'82 per cento delle società si aspetta di realizzare partnership con imprese FinTech nei prossimi 3-5 anni. Ciò significa che molte imprese non sono ancora in grado di gestire in house l'informatizzazione, quindi devono associarsi con qualcun altro. Si apre così uno spazio per le imprese FinTech, che possono cercare di dare una mano alle imprese tradizionali affinché esse si modifichino.

D'altronde, se esaminate l'esperienza del settore manifatturiero italiano, che ha perso circa un terzo della propria capacità competitiva a seguito della crisi, noterete che le imprese le quali non solo resistono ma hanno migliorato e si sono espanse di più nei mercati internazionali sono quelle che hanno adottato l'informatizzazione in tutte le aree del loro business, non solo in paghe e tributi, ma anche nella costruzione e, soprattutto, distribuzione del prodotto.

Noi abbiamo le cosiddette big six del settore digitale: Apple, Google, Microsoft, Facebook, Amazon e Alibaba. In Cina adesso ce n'è un'altra, perché crescono molto rapidamente. Basti pensare che, per esempio, il titolare di Alibaba dodici anni fa era un professore di liceo. Dodici anni per diventare uno degli uomini più ricchi del mondo rappresentano una velocità siderale. Queste società hanno una sorta di monopolio, che però non è impenetrabile, bensì è penetrabile.

Nel settore del management c'è una serie di piattaforme, che non citerò. È interessante, per quanto riguarda il settore finanziario, il robo-advisor. Tradizionalmente, se si voleva fare un investimento, si andava in banca e si chiedeva al responsabile che cosa fare, ad esempio, di 10.000 euro e, person to person, si otteneva una risposta alle proprie esigenze. Adesso anche questo rapporto si sta trasformando radicalmente. In qualche banca già capita di parlare attraverso un televisore, con una persona che si trova in un'altra città e che dà dei consigli, ma c'è ancora, anche se attraverso il vetro, un contatto umano. Tra poco, non ci sarà più, nel senso che a una domanda si risponderà telematicamente. Questa trasformazione ha il vantaggio di diminuire consistentemente i costi della consulenza.

Sapete che ora i costi della consulenza devono essere evidenziati nel contratto che si stipula per un investimento finanziario. Significa che l'investitore dovrà sostenere minori spese. D'altra parte però, poiché, in base alla regolamentazione europea, si va verso l'esplicita evidenziazione dei costi di consulenza, le vecchie imprese che hanno ancora costi di consulenza espressi – ce ne sono molte nel nostro Paese – subiranno una perdita competitiva alquanto notevole.

Soprattutto in una fase di tassi d'interesse molto bassi, anche solo un punto di differenza in partenza sul proprio investimento è significativo. Si ha un risparmio, e quindi ci si orienta verso chi non fa pagare quel costo. È un problema, perché la disciplina europea rende esplicito questo dato. Anche questo è un motivo per accelerare il movimento.

C'è, inoltre, una direttiva europea, che dovrà essere recepita in Italia, che consente l'accesso ai conti correnti delle banche a condizione che il correntista dia il proprio assenso, ma è facile prevedere che non sarà difficile ottenerlo, e che aprirà il mercato dei servizi digitali di personal financial management alle imprese FinTech. Che cosa vuol dire? Pag. 8

Io, impresa FinTech, chiederò alla banca X di avere i dati del signor Rossi: li potrò avere e, sulla base di questi dati, che otterrò gratuitamente, sul signor Rossi potrò sapere moltissime cose, che la banca conosce, ma per la cui conoscenza ha dovuto pagare. È un sistema impari, che comporta la necessità di valutarne gli effetti. Soprattutto, esso renderà possibile anche a nuove imprese, oltre alle big six, di entrare nel mercato.

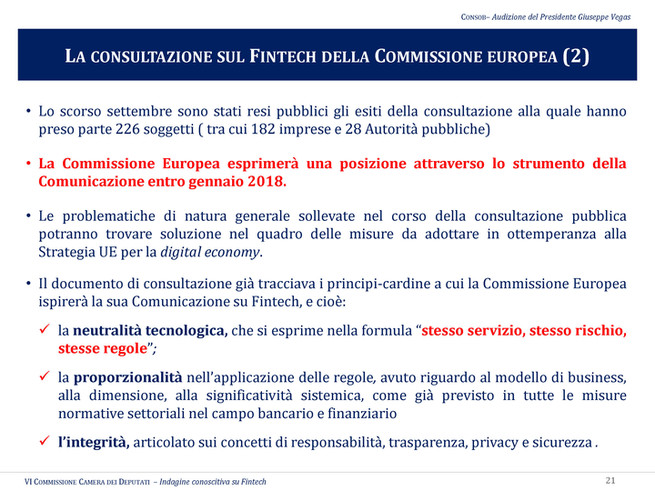

La Commissione europea – siamo a pagina 20 della mia relazione scritta – ha aperto una consultazione sul FinTech, giudicato appunto un driver di sviluppo. Questa consultazione sta andando avanti. Nel prossimo gennaio o febbraio, dovrebbe essere pubblicata una Comunicazione della Commissione europea. Vedremo in che modo interverrà.

Insieme al FinTech c'è la questione della cyber security, che costituisce un problema sempre più rilevante. Per quanto ci riguarda, è più un problema di ordine pubblico che di regolamentazione dei mercati finanziari. Si tratta di veri e propri reati, in molti casi.

La comunicazione della Commissione, come dicevo, dovrebbe essere emanata entro gennaio: contiene alcuni princìpi fondamentali, che sono quelli della neutralità tecnologica (stesso rischio stesse regole), della proporzionalità nell'applicazione delle regole e dell'integrità rispetto a privacy, trasparenza e sicurezza.

Ci dovrà essere, cioè, una regolamentazione europea omogenea in questa materia sia per la cyber security, sia per i cosiddetti cloud, sia per l’innovation hub e per il cosiddetto peer to peer financing, che per adesso da noi si realizza soprattutto col sistema del crowdfunding, ma che probabilmente con questi meccanismi semplificati avrà una grande espansione. Peraltro, un sistema peer to peer, fino a quando non sarà regolamentato, consente di evitare di passare da autorizzazioni bancarie, prospetti o simili.

La regolamentazione FinTech è per adesso ancora in fase di discussione accademica. Più si va avanti e più si finisce per rafforzare lo status quo, e quindi per consolidare le posizioni di vantaggio di alcune imprese di settore rispetto ad altre. Non è una soluzione che può rendere soddisfatti, perché non crea uno spazio omogeneo, non c'è una stessa piattaforma per tutti. Sussistono delle differenze che agevolano chi è già dentro rispetto a chi deve entrare. Soprattutto, si consolidano posizioni oligopolistiche.

Siccome non esiste un regime regolamentare omogeneo a livello europeo, la domanda è se queste imprese FinTech, che a volte possono essere anche create nel garage di casa o simili, trattandosi quindi piccole realtà, debbano essere regolamentate allo stesso modo delle grandi imprese, come per esempio le banche, o possa esserci un meccanismo cosiddetto sandbox – una scatola con la sabbia di per sé si può modificare, non è scritta sulla pietra – che consenta una regolamentazione meno pervasiva di queste piccole imprese fino a quando esse non crescano e non siano in grado di essere a livello di quelle medie e medio-grandi.

È ovvio, infatti, che se, da una parte, ci può essere qualche rischio, dall'altra c'è anche il rischio che queste imprese, non riuscendo a crescere, muoiano, e si getti via il bambino insieme all'acqua sporca, cosicché i Paesi che adottano una regolamentazione molto più forte finirebbero per far delocalizzare queste imprese, che sorgeranno comunque altrove.

È chiaro che il dibattito è aperto, perché le vecchie constituency preferirebbero una regolamentazione omogenea e molto più pervasiva per garantire tutti, ma in questo modo l'effetto sarebbe quello di mandare fuori mercato i nuovi soggetti. Si tratta di affrontare il tema, in un modo o nell'altro, ma auspicabilmente a livello europeo, altrimenti si creerà un meccanismo di concorrenza tra diversi Paesi, e in questo caso chi correrà più veloce arriverà prima rispetto a chi ha le gambe legate.

Nel Regno Unito, per esempio, che in queste cose è molto più avanzato di noi e ha anche un approccio diverso nei confronti del mercato, si è già in una fase avanzata. L'FCA (Financial Conduct Authority), il nostro omologo inglese, ha già chiuso Pag. 9tre fasi di registrazione con numeri in crescita. Si è partiti con 69 richieste di registrazione ricevute e i dati stanno crescendo molto velocemente. I dati sul Regno Unito sono riportati nella slide a pagina 26.

Le autorità devono fissare alcuni presìdi, dei periodi transitori e dei test per valutare il tipo di imprese e la loro attività, ma è essenziale cominciare. Per citare alcuni dati, il settore del FinTech apporta circa 6,6 miliardi di sterline (pari circa 7,5 miliardi di euro) all'economia del Regno Unito e attira 500 milioni di sterline di investimenti, impiegando circa 61.000 persone, più di tutte le persone che lavorano in Lombardia nel settore finanziario.

Una cosa del genere significherebbe, anche per piazze concorrenti o che aspirano a essere concorrenti di Londra, come Milano, una crescita potenziale, che ovviamente si riverbererebbe sull'intero Paese. Si tratta di temi da considerare con attenzione.

Il dato un po’ meno confortante rispetto al Regno Unito è che in Italia ci collocheremmo, secondo le graduatorie internazionali – che hanno un valore relativo, ma che vale la pena di tener presente – al 25° posto in Europa per l'utilizzo di queste tecnologie. Se l'Unione europea è composta da 28 Paesi, come è stato finora con la partecipazione del Regno Unito, il 25° posto non è proprio brillante.

Le competenze digitali delle persone non sono molto diffuse, tenendo conto anche dell'invecchiamento della popolazione; l'utilizzo di Internet è inferiore rispetto alla media europea; i servizi bancari on line sono praticati da molto meno della metà degli utenti delle banche; la digitalizzazione delle imprese sta migliorando, ma siamo ancora leggermente indietro.

D'altronde, le risorse impiegate per ricerca e sviluppo rappresentano circa il 2 per cento del PIL, un livello relativamente basso. Anche per quanto riguarda la cablatura delle città, ci sono alcune punte avanzate, ma essa non si estende a tutte le città e a tutti i luoghi possibili, come invece potrebbe. Sono in corso dibattiti sulla banda larga e altro, che però non hanno ancora portato a concludere la fase programmatoria e ad avviare quella di realizzazione.

Quello del FinTech non è un tema che va affrontato solo con riferimento alla finanza. Ci deve essere un approccio di carattere globale. Alcune proposte consistono, sostanzialmente, nel creare una sorta di cabina di regia nazionale, che veda integrate le varie componenti della digitalizzazione, non solo per quanto riguarda la finanza, ma anche, in primis, la pubblica amministrazione – che credo potrà progredire consistentemente grazie alla digitalizzazione – e l'industria; questo processo comprende anche l'educazione finanziaria dei cittadini, che credo sia l'aspetto più importante di tutti, perché se non si cambia la cultura è difficile cambiare gli strumenti impiegati.

Per concludere, in un Paese come il nostro, in cui c'è una netta prevalenza di piccole e medie imprese, penso che una definizione di piccola-media impresa innovativa, in modo da agevolare anche il fenomeno delle start-up, sarebbe estremamente utile.

Vi ringrazio dell'attenzione.

PRESIDENTE. Ringraziamo il presidente Vegas.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Innanzitutto, vorrei esprimere i miei complimenti per il grado di sensibilità e di lungimiranza che questa authority ha dimostrato nei confronti del FinTech.

Nel suo intervento il presidente Vegas ha fatto l'esempio delle cartoline e della Kodak. In merito alla sottovalutazione delle aziende, che certe volte nascevano in un garage, in questo mondo digitale, non dimentichiamo che, fino a un decennio fa, abbiamo avuto IBM che costruiva computer fantastici, ma non si è accorta della nascita, nella bottega sotto casa, della Microsoft, un'azienda che avrebbe poi spopolato nel software. Allo stesso modo, la Microsoft evidentemente aveva sottovalutato Internet e le sue potenzialità, e soprattutto Pag. 10le potenzialità insite nei motori di ricerca, come Google. Lo stesso Google evidentemente non ha colto il cambiamento che la rete stava vivendo e la trasformazione, in questo caso, del modo di vivere la rete in una maniera più social, come con Facebook, e chissà Facebook in questo momento che cosa sta sottovalutando.

Questo è un discorso che attiene a tutta la trasformazione digitale avvenuta. Pensiamo a che cosa è successo negli ultimi dieci anni nel mondo dei video, della musica o dei viaggi, con Netflix, con iTunes, Spotify, Booking ed Expedia, che ormai sono diventati di uso comune. Da questo punto di vista, sposo in pieno la teoria per cui l'innovazione digitale sta ormai progredendo a estrema velocità, e dobbiamo cercare di starle, se non davanti, almeno incollati di una mezza misura.

Allo stesso modo, mi sento di esprimere un forte apprezzamento per la definizione di sandbox. Finalmente, abbiamo messo anche nero su bianco che cosa intendiamo per sandbox e come essa dovrebbe essere costruita. Nessuno pretende o ha mai voluto che ci fosse una normativa a parte, di favore e con carattere permanente per le FinTech. Ce ne guardiamo bene. La sandbox è esattamente ciò che è descritto: uno spazio di testing, cioè di sperimentazione per le aziende, che insieme ai regulators consenta uno sviluppo sorvegliato e rapido. È esattamente quello che intendevamo.

Inoltre, sono assolutamente d'accordo sul tema dell'educazione finanziaria, e su quello della cabina di regia.

Sono sempre stato dell'idea che, se uno Stato vuole mantenere il livello di benessere dei propri cittadini, deve governare questi cambiamenti e prendere posizioni nette. In questo caso, una cabina di regia, un sistema o un soggetto che consenta di gestire questa progettualità a livello centrale è sicuramente un sintomo di posizionamento molto forte.

Purtroppo abbiamo perso l'EMA con il sistema della monetina, ma il mio auspicio, anche alla luce dei dati che il presidente Vegas ci ha illustrato relativamente al Regno Unito – mi riferisco ai 7,5 miliardi di investimenti, agli oltre 500 miliardi di indotto, ai 60.000 dipendenti – è che si cerchi di far diventare l'Italia la capitale del FinTech.

Concludo rapidamente con una domanda, ma che mi sembra più di corollario.

Ieri la Banca d'Italia ha annunciato il lancio del suo canale FinTech: anche voi avete in cantiere, o avete già avviato, un progetto del genere con le imprese?

SESTINO GIACOMONI. Vorrei ringraziare il presidente Vegas per essere venuto personalmente a tenere questa relazione. Avendo ascoltato tutte le audizioni svolte nell'ambito dell'indagine conoscitiva, posso dire che è sicuramente la relazione migliore, più dettagliata ed esaustiva sul mondo del FinTech. Siamo partiti dai big data per affrontare il tema dei PIR, la MIFID II, la questione dei controlli e della regolamentazione. Attraverso il suo intervento lei ha chiarito le idee, credo a tutti noi, su che cos'è il FinTech.

Approfitto, però, proprio della sua veste di presidente della CONSOB per farle una domanda fuori sacco, che riguarda un tema che lei ha sfiorato.

Questa Commissione, nel corso di quest'ultimo anno, ha fatto di tutto affinché in Italia fossero introdotti i PIR (piani individuali di risparmio). Abbiamo esteso le stesse agevolazioni anche ai piani istituzionali di risparmio e i risultati si stanno concretizzando. Qualunque giornale si legga, si parla di una vera PIR-mania. In sei mesi sono stati raccolti 5 miliardi di euro. Probabilmente, si stima che in un anno si arriverà a 10 miliardi, che in cinque anni diventeranno 70 e in dieci anni 150. Una valanga di risparmio privato viene indirizzata verso l'economia reale delle piccole e medie imprese.

A questo punto, mi pongo una domanda. Riferendosi al FinTech lei ha detto, giustamente, che poiché stanno nascendo fenomeni nuovi, serve una regolamentazione. Io mi pongo la stessa questione anche sui PIR. Alla luce di quanto abbiamo finora fatto, e di ciò che faremo con la prossima manovra di bilancio, per incentivare l'utilizzo dei PIR, la CONSOB e la Banca d'Italia – ma faccio riferimento anche Pag. 11 al suo punto di vista come esperto di questa materia – si stanno ponendo la questione di quale possa essere l'autorità che possa garantire che il rischio di credito non si trasferisca dalle banche alle famiglie?

È ovvio che adesso le banche verranno in parte sollevate dal finanziare le piccole e medie imprese, ma il risparmio privato, soprattutto dei piccoli risparmiatori, entrerà in massa nell'economia reale. Che cosa ne pensa e che cosa possiamo noi fare come Commissione? Quale può essere l'autorità che meglio può controllare quello che avviene nel mondo dei PIR?

DANIELE PESCO. La ringrazio, presidente, per la relazione. La slide che mi ha colpito di più è quella sull'intelligenza artificiale e sul robo-advisor. Se ho ben capito, in un futuro non troppo lontano potremmo avere consulenti finanziari automatici, che ci proporranno l'acquisto di uno o di un altro prodotto. La cosa mi spaventa molto. Penso a quello che è successo agli investitori retail negli ultimi anni e al fatto che probabilmente hanno firmato MIFID fatti in modo non molto chiaro e trasparente né per loro né da parte di chi gliel'ha fatti firmare.

Quando ci saranno delle macchine che dovranno produrre documenti, certificati e autorizzazioni, oltre a proporre prodotti, con chi ce la dovremo prendere? Ci sarà, secondo lei, qualcuno che potrà essere responsabile di questo processo, così come attualmente dovrebbe essere, in modo immediato? Anche con riferimento agli ultimi fatti accaduti non è così facile capire di chi siano le responsabilità. Non c'è il rischio che, essendoci, dall'altra parte, una macchina sarà ancora più difficile capire di chi siano le responsabilità quando si accetta di acquistare alcuni prodotti finanziari, magari non descritti nei minimi dettagli?

Vorrei fare un'altra domanda più legata alla cronaca, sull'aumento di capitale di Banca Carige. Ho ricevuto notizia di molti piccoli azionisti che hanno tentato di vendere il loro pacchetto di azioni prima dell'aumento di capitale, ma non ci sono riusciti. Pur essendo le contrattazioni partite alle nove del mattino e pur essendo attive fino alle undici, le banche in cui avevano il loro portafoglio titoli non hanno avuto possibilità di accesso se non prima delle undici. Mi è stato detto – purtroppo, non ho controllato, e mi scuso con tutti – che è stato attuato per la prima volta il cosiddetto modello rolling.

Vorrei chiedere notizie: con l'attuazione del modello rolling, gli azionisti e i piccoli azionisti, cioè il mercato retail, subiranno ancora trattamenti del genere? In questo caso, sembra che ci abbiano rimesso parecchi soldi.

PAOLO PETRINI. Ho una domanda molto secca. Naturalmente, ringrazio anch'io per l'esaustiva relazione. Ho aperto una pagina web delle tante società che vendono e commercializzano bitcoin, e ho letto una pubblicità – ma la si può leggere su tanti altri siti web di altre società – che è davvero stupefacente: naturalmente essa incita all'investimento in bitcoin, vantando l'estrema facilità sia di comprensione sia di guadagno.

La domanda è: perché non intervenite?

PRESIDENTE. Do la parola al presidente Vegas per la replica.

GIUSEPPE VEGAS, presidente della CONSOB. Onorevole Barbanti, ovviamente ci siamo posti il problema di cercare di interpretare e seguire il nuovo fenomeno della digitalizzazione e del FinTech, tant'è vero che, con una pratica innovativa, abbiamo bandito recentemente un concorso per cinque ingegneri, cosa mai avvenuta alla CONSOB. Essi non serviranno a gestire l'impianto informatico, ma a cercare di decrittare il contenuto degli algoritmi, per capire effettivamente che cosa si offrirà. Cerchiamo, nei limiti del possibile, di stare dietro all'evoluzione in atto.

Sulla sandbox non ho altro da dire, perché l'ha già detto lei.

Quanto alle cabine di regia, si pensa sempre che, se c'è un problema che non si vuole risolvere, si istituisce un comitato. Spero che le cose non vadano così in questo caso. Bisogna mettere insieme tutte le energie pubbliche e private per affrontare l'argomento. Pag. 12 È vero che l'Italia ha perso in modo un po’ strano la battaglia per l'EMA, ma non ha ancora perso, anche se non sarà facilissimo vincerla, la battaglia per cercare di rendere la piazza finanziaria italiana più interessante rispetto a prima. D'altronde, qui c'è il presidente Bernardo, che in materia si è adoperato moltissimo.

È chiaro che, per fare questo, però, non basta dire: imprese, da Londra delocalizzatevi in Italia. Bisogna rendere il territorio italiano attrattivo, quindi qualche innovazione sotto il profilo finanziario, della giustizia e dell'amministrazione deve essere fatta. C'è una cabina di regia che dopo l'EMA magari si rimetterà in moto. Forse, su questi temi, un indice di azioni e di riforme da intraprendere potrà essere essenziale.

Molte banche, soprattutto da Londra, hanno deciso delle delocalizzazioni, ma sicuramente qualcosa ancora si può fare. Si può ampliare l'attrattività italiana, tenendo conto che tutto il lavoro svolto per migliorare l'attrattività della location Milano è già stato fatto per l'EMA ed ha quindi già portato a un miglioramento oggettivo della città, che deve accogliere lavoratori di un certo livello. Questi porteranno ricchezza, perché non solo lavoreranno, ma passeranno qui anche i fine settimana e dovranno perciò trovare una vita gradevole. Da questo punto di vista è difficile trovare al mondo una vita più gradevole che in Italia.

Il canale FinTech della Banca d'Italia sta andando benissimo. Noi non siamo così strutturati da riuscire a realizzare un canale, ma ci stiamo lavorando, e forse siamo stati tra i primi ad accendere l'interesse del Paese sull'argomento.

Con riferimento all'intervento dell'onorevole Giacomoni, ritengo i PIR molto interessanti. D'altronde, era un tema, quello dell'investimento in strumenti finanziari per le piccole imprese, che già avevamo affrontato come istituto diversi anni fa, attraverso un progetto allora denominato «Più Borsa», che serviva ad attrarre i capitali verso le piccole imprese. Si tenga conto che erano anni in cui si sentiva molto forte la stretta del sistema bancario.

Parliamo di un sistema che agevola il contatto diretto, e che forse, anche da un punto di vista umano, può essere interessante. Se devo investire i miei soldi in buoni del Tesoro, ne ricaverò un reddito sicuramente vantaggioso; se li investo in un'impresa che si trova in una realtà locale vicina alla mia, oltre ad avere un ritorno economico, potrò trovare un lavoro per mio figlio o per mio nipote. Questo è un meccanismo che potrebbe funzionare.

Ovviamente, come in tutte le cose, ci può essere un'ubriacatura. Come per tutte le imprese, se dovrò scegliere un'impresa innovativa, una potrebbe andare bene e un'altra potrebbe fallire, ma bisogna rendersi conto che è naturale per questo tipo di imprese. Bisogna accettare il fallimento, perché quelle che vanno avanti e sopravvivono diventano forti e si strutturano.

In alcuni Paesi, questo strumento del finanziamento delle piccole e medie imprese è possibile che sia incluso nei piani pensionistici, nella previdenza complementare, e anzi alcuni Paesi europei rendono addirittura obbligatoria la composizione dei portafogli di previdenza complementare con strumenti di finanziamento alle piccole e medie imprese. Forse obbligatoria no, ma una partecipazione facoltativa potrebbe essere utile per dare una strutturazione molto solida alle PMI.

Per quanto riguarda il rischio, è chiaro che si tratta di strumenti finanziari che, per adesso, sono emessi da operatori di mercato. Su questi ultimi e sugli strumenti c'è la nostra vigilanza, come su tutti i prodotti finanziari.

Con riferimento alle considerazioni dell'onorevole Pesco, vorrei ricordare che il robo-advice è un meccanismo per prestare consulenza, non per presiedere alla scelta del risparmiatore. Anziché parlare con una persona, avrò un'interlocuzione con una macchina, ma il questionario MIFID, e quindi tutta la responsabilità da parte dell'emittente resta invariata, anzi un po’ più che invariata. Dal 3 gennaio prossimo, con l'entrata in vigore della Direttiva MIFID II, la normativa europea consentirà una tutela ancora più forte dei risparmiatori, ad esempio attraverso l'introduzione della cosiddetta Pag. 13product governance e della product intervention.

La prima riguarda il fatto che i prodotti finanziari dovranno essere strutturati ex ante in funzione della possibile platea dei risparmiatori che vi accederà, quindi non si potrà più pensare di vendere qualunque prodotto a tutti. Se intendo vendere un prodotto ai pensionati, dovrò realizzare un prodotto che vada bene a quel tipo di persone. Ci sarà, inoltre, la product intervention, un potere molto importante, anche se da usare con assennatezza, che consentirà di vietare prodotti giudicati troppo rischiosi, o perlomeno troppo rischiosi in funzione della loro definizione.

Quanto a Banca Carige, c'è stata l'applicazione di un nuovo meccanismo, cioè il cosiddetto rolling, che prevede il pagamento a partire dal terzo giorno di mercato aperto successivo all'avvio del periodo di opzione. Esso ha consentito di risolvere, a quanto ci risulta, molti problemi, e ha reso più agevole anche la partecipazione. Se ci sono stati dei problemi nella vendita, non ne abbiamo avuta notizia per il momento. Comunque, ne prendiamo ben nota e indagheremo.

Dal punto di vista del controllo dei mercati, la tecnologia può essere però molto utile. Con il cosiddetto meccanismo del blockchain, cioè il fatto che ogni transazione viene seguita nella rete, anche per il controllo del market abuse e simili, saremo agevolati, perché non sfuggirà più niente, per adesso a livello europeo, ma poi anche a livello mondiale.

Ciò significa che, quando qualche transazione si farà in Italia, magari sull'estero, o estero su estero, sarà tutto rintracciabile. Questo dovrebbe far sì che, anche da un punto di vista dell'educazione, i comportamenti degli operatori finanziari, che sanno che potrebbero essere prima o poi individuati, si adeguino, evitando il rischio di sanzioni successive.

Quello del bitcoin è un problema alquanto serio. Ad oggi, a livello europeo, non siamo in grado di dare una risposta precisa. Il fenomeno è ancora in fase di studio nel Financial Stability Board, che non ha deciso con chiarezza se si tratti di una valuta, nel qual caso dovranno intervenire le autorità monetarie. Si tratta, infatti, di una valuta che può portare molti effetti sui mercati monetari. Se si introduce liquidità al di fuori dei circuiti tradizionali, ad esempio fuori dal circuito dell'euro, si può influire sulla velocità di circolazione della moneta, sulla sua quantità, e quindi sul tasso di inflazione, e così via. Si tratta, quindi, in primo luogo di una questione di politica monetaria, che deve essere affrontata.

Attualmente, il bitcoin non viene classificato come prodotto finanziario, perché non esiste un produttore unico. È uno scambio tra un soggetto e un altro. Se si tratta di un'offerta al pubblico, bisogna vedere in che modo avviene; se è un'offerta peer to peer da una persona all'altra, ovviamente non è regolamentata e non presuppone un prospetto. In questa fase, non possiamo far altro che attendere una regolamentazione di carattere generale, altrimenti potremmo invadere un campo obiettivamente non nostro, se viene considerata una moneta.

Detto questo, certamente una moneta – ovviamente, il bitcoin è una di queste, ma ce ne sono più di mille – costruita con algoritmi che vanno stringendo il cono e quindi schiacciano il sistema verso un aumento del prezzo, preoccupa tutti, perché il meccanismo può diventare simile al famoso schema Ponzi o alla catena di Sant'Antonio.

Qualche analista dice che potrebbe arrivare fino al valore di 50.000 dollari. È impressionante. Allo stato attuale, non si può fare altro che raccomandare molta cautela nel settore. Bisognerebbe che le autorità monetarie europee e il Financial Stability Board, il quale agisce a livello mondiale, passassero dalla fase dello studio a quella della decisione, in modo da chiarire esattamente che razza di prodotto è e consentire la vigilanza da parte delle autorità dei singoli Paesi.

Diversamente, e concludo, è molto semplice: potremmo anche, non vietare, perché ciò non è possibile, ma obbligare a fare dei prospetti o cose del genere. Siccome, però, questi prodotti possono essere acquistati in Pag. 14rete, la conseguenza sarebbe che non si farebbero più transazioni in Italia, ma si farebbero all'estero. In questo modo il risparmiatore italiano non sarebbe comunque garantito.

PRESIDENTE. Si è visto anche in Cina, quel che è accaduto nonostante la decisione presa dalle autorità governative.

GIUSEPPE VEGAS, presidente della CONSOB. In Cina, la cosa quasi divertente è che le autorità lo hanno vietato, ma i siti dove si costruisce sono in Cina.

PRESIDENTE. Volevo arrivare a questa considerazione. Ringraziamo il presidente della CONSOB, professor Vegas, nonché i collaboratori e i funzionari della CONSOB che lo hanno accompagnato.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Vegas (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 15.55.

Pag. 15ALLEGATO