Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO

Audizione del presidente dell'Autorità garante della concorrenza e del mercato (AGCM), Giovanni Pitruzzella.

Bernardo Maurizio , Presidente ... 3

Pitruzzella Giovanni , presidente dell'Autorità garante della concorrenza e del mercato (AGCM) ... 3

Bernardo Maurizio , Presidente ... 6

Barbanti Sebastiano (PD) ... 6

Ribaudo Francesco (PD) ... 7

Bernardo Maurizio , Presidente ... 8

Pitruzzella Giovanni , presidente dell'Autorità garante della concorrenza e del mercato (AGCM) ... 8

Bernardo Maurizio , Presidente ... 9

Audizione del Presidente del Fondo italiano d'investimento SpA, Innocenzo Cipolletta:

Bernardo Maurizio , Presidente ... 9

Cipolletta Innocenzo , presidente del Fondo italiano d'investimento SpA ... 9

Bernardo Maurizio , Presidente ... 13

Barbanti Sebastiano (PD) ... 13

Bernardo Maurizio , Presidente ... 13

Cipolletta Innocenzo , presidente del Fondo italiano d'investimento SpA ... 13

Bernardo Maurizio , Presidente ... 14

Audizione dei rappresentanti di CRIF SpA:

Bernardo Maurizio , Presidente ... 14

Monti Luisa , regulatory & innovation support – senior manager di CRIF SpA ... 14

Cappelli Silvia , director of public affairs di CRIF SpA ... 18

Monti Luisa , regulatory & innovation support – senior manager di CRIF SpA ... 19

Bernardo Maurizio , Presidente ... 19

Barbanti Sebastiano (PD) ... 19

Bernardo Maurizio , Presidente ... 19

Monti Luisa , regulatory & innovation support – senior manager di CRIF SpA ... 20

Bernardo Maurizio , Presidente ... 20

Allegato 1: Documentazione depositata dal professor Pitruzzella ... 21

Allegato 2: Documentazione depositata dal professor Cipolletta ... 31

Allegato 3: Documentazione depositata dalla dottoressa Monti ... 51

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori - Energie PER l'Italia: Misto-CI-EPI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 14.20.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del presidente dell'Autorità garante della concorrenza e del mercato (AGCM), Giovanni Pitruzzella.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione del presidente dell'Autorità garante della concorrenza e del mercato (AGCM), Giovanni Pitruzzella.

Il professore è accompagnato dalle dottoresse De Caro e Cordova, che ringrazio. Do la parola al professor Pitruzzella per lo svolgimento della sua relazione.

GIOVANNI PITRUZZELLA, presidente dell'Autorità garante della concorrenza e del mercato (AGCM). Ringrazio il presidente e i componenti della Commissione Finanze per avermi invitato e per avere invitato l'Autorità a esprimere il proprio punto di vista su una materia così avvincente. Premetto il mio più vivo apprezzamento per l'iniziativa. Credo che oggi noi tutti ci confrontiamo con la rivoluzione digitale, questa grande rivoluzione industriale che costituisce, con la sua capacità di innovazione distruttiva, una sfida, perché determina un cambiamento di tutti i modelli organizzativi e dei modelli di business. Dunque, oltre che per le imprese, c'è un problema per il regolatore e anche per le autorità di garanzia, che devono adeguare i loro apparati rispetto a questo tipo di sfida.

Naturalmente oggi ci occuperemo soltanto di un aspetto riguardante il settore finanziario, anche se la tematica è enormemente più vasta e soprattutto interconnessa. Pertanto, un primo punto che secondo me è importante sottolineare è la necessità di un approccio quanto più possibile olistico, che guardi il tema nella sua complessità, perché ogni regolazione del settore avrà delle ricadute in altri settori.

L'altro aspetto di carattere generale che mi permetto di sottolineare, che riguarda molto l'attività del Parlamento, ma anche quella delle autorità di regolazione da una parte e delle autorità di garanzia dall'altra, è il difficile equilibrio che dobbiamo realizzare, nei rispettivi ruoli, tra due obiettivi.

Da un lato, c'è l'esigenza di comprendere un fenomeno e di introdurre regole adeguate a risolvere nuovi tipi di conflitto. Internet è il regno dei conflitti del XXI secolo; non è il regno della pace: esso indubbiamente, come qualsiasi forza distruttiva, determina conflitti. Dall'altro lato, regole e interventi delle autorità devono evitare di correre un rischio che è cruciale, cioè quello di bloccare l'innovazione.

È un processo di innovazione che va stimolato, da cui dipende probabilmente una larga parte della crescita in Europa. È un processo, però, che va seguito attraverso regole attente. Per questo è importante conoscere prima di deliberare.

In questa ottica, il ruolo del Parlamento nel momento in cui svolge indagini conoscitive Pag. 4 in questo settore diventa molto importante non soltanto a livello nazionale, in quanto un'indagine del genere può avere anche una dimensione che va al di là dei confini domestici e che investe le scelte che in Europa anche altri Paesi, oltre alla Commissione europea, dovranno compiere.

Mi permetto di sottolineare l'estrema rilevanza di questo tipo di indagine conoscitiva, per cui il mio auspicio, anche come Autorità, è che i lavori si concludano con una relazione, un documento finale e una raccolta della documentazione fin qui prodotta.

Personalmente depositerò e invierò una relazione per lasciarla agli atti. Nel frattempo, invece, farò qualche osservazione di carattere generale, rinviando gli approfondimenti su aspetti specifici alle eventuali domande che vorrete pormi.

Certamente il primo punto riguarda il fatto che la digitalizzazione ha un impatto trasversale in tutti i settori economici, in quanto essa cambia la struttura e il funzionamento dei mercati, sia nei rapporti business to business sia nei rapporti business to consumer, nonché i comportamenti dei consumatori.

In questo scenario, il settore bancario vede la crescita delle offerte indotta dalle nuove tecnologie. Sotto questo profilo, dal punto di vista di un'autorità antitrust, non possiamo che vedere con favore il processo e chiediamo un quadro regolatorio che non lo blocchi, ma al contrario lo faciliti, proprio perché è un settore che apre un mercato, elimina barriere che un tempo esistevano all'ingresso nel mercato dell'esercizio del credito e, quindi, offre nuove possibilità alle imprese, ma anche ai consumatori.

Allo sviluppo del settore FinTech la Commissione europea ha dedicato una consultazione pubblica nel 2017, dal titolo «FinTech: a more competitive and innovative european financial factor», diretta a ottenere dei commenti. Io credo che, però, la vostra indagine sia molto avanzata, perché analizza anche cosa stanno facendo i player del settore.

Rispetto a tutto ciò, c'è un aspetto interessante dal punto di vista dell'apertura dei mercati, ma ci sono anche dei rischi dal punto di vista di un'autorità antitrust, che riguardano fondamentalmente i seguenti aspetti.

In primo luogo, quando parliamo di tecnologia e finanza, inevitabilmente l'attenzione si indirizza verso il settore dei big data, perché gran parte delle nuove piattaforme che operano in questo settore, per definire un'offerta che sia sempre più plasmata sul consumatore, si basano sulla capacità di raccogliere e processare enormi quantità di dati, che vengono acquisiti da altri oppure direttamente nel rapporto con il consumatore.

Da questo punto di vista emerge, secondo me, la necessità che l'approccio seguito dalla Commissione o, comunque, in futuro dal Parlamento o dalle istituzioni europee tenga conto, come dicevo all'inizio del mio intervento, della complessità del fenomeno. I big data sono sicuramente un nuovo modo di organizzare le relazioni economiche, che può avere effetti benefici, in termini di innovazione, di nuovi servizi, di offerte costruite su misura per il consumatore, però contemporaneamente comporta dei rischi per la concorrenza, perché il potere di mercato oggi è dato dal possesso dei dati.

È possibile che dovremmo muoverci nel senso di evitare che si creino nuove barriere a causa del possesso dei dati. Questo riguarda il rapporto tra le nuove figure e i precedenti operatori del settore. Certamente si tratta di un rapporto duplice. Da una parte, al di là dei profili più strettamente legali e istituzionali, credo che per le banche tradizionali i processi del Fintech siano uno stimolo, non per bloccare l'innovazione, ma al contrario per cogliere la sfida competitiva adeguando, quindi, la loro capacità di offrire servizi alle nuove tecnologie e ai nuovi prodotti che vengono immessi sul mercato.

Dall'altro lato, però, c'è il rischio che chi ha i dati li utilizzi per bloccare l'ingresso nel mercato di nuovi operatori. Questo è probabilmente il tema su cui un'autorità garante della concorrenza è particolarmente sensibile sotto tutti gli aspetti. Innanzitutto, per quanto riguarda eventuali nuove concentrazioni tra vecchi e nuovi Pag. 5operatori. Ci potrebbe essere, per esempio, il rischio, comune nel mondo di internet e dell'economia digitale, che gli innovatori vengano in qualche modo catturati dai protagonisti tradizionali del mercato, ciò proprio al fine di evitare la nascita di competitor che offrono servizi innovativi e che potrebbero mettere in discussione la presenza nel mercato e il meccanismo di produzione di valore.

Tale rischio richiede un adeguamento da parte delle autorità antitrust, nel momento in cui faranno le loro valutazioni sui merger. Tutto ciò ha una dimensione europea che, a mio parere, è importante. Attualmente il sistema di controllo delle concentrazioni è tarato su un'economia tradizionale e si basa sul controllo obbligatorio delle concentrazioni che superano una certa soglia, facendo riferimento ai fatturati complessivi e al fatturato dell'impresa target, ossia di quella acquisita.

Questo modo di procedere poteva andare bene nell'economia tradizionale, quando il rischio che si creassero un potere di mercato eccessivo e una concentrazione era dato dal fatto che due giganti – uso un'espressione tecnica – si unissero. Oggi il rischio è diverso: esso consiste nella possibilità che un player già consolidato, il quale ha una posizione dominante nel mercato, attraverso l'acquisizione di qualcuno che si affaccia sul mercato blocchi l'innovazione e limiti un concorrente. Si tratta di fenomeni che sfuggono al controllo delle autorità antitrust, sia nazionali sia europee, perché non superano le soglie a cui ho fatto cenno.

Tutto ciò pone alla nostra attenzione il problema di una modifica normativa – l'Italia potrebbe anche essere tra le prime a farlo, o comunque essere di stimolo, in questo senso, a livello europeo – affinché anche questo tipo di concentrazioni possano essere «catturate» nell'ambito dell'attività di controllo sulle concentrazioni.

Il tema centrale che voi state affrontando, è il tema dell'innovazione e di come riuscire a evitare che questa innovazione importante possa essere, in qualche misura, depotenziata.

C'è, però, un altro risvolto del problema che non riguarda le concentrazioni, bensì la possibilità che coloro che detengono i dati, sia chi li ha già, sia chi li acquisirà in futuro attraverso i nuovi servizi, li utilizzi per bloccare la competizione nel mercato. Soprattutto in questo tipo di servizi è fondamentale la dinamica dell'economia dei big data. Io fornisco un servizio su misura e sono competitivo, perché conosco tutto di quel soggetto e posso dargli ciò che effettivamente vuole, attraverso offerte non replicabili da parte di altri.

Il problema che abbiamo di fronte è se a questi dati devono poter accedere anche altre imprese. È un problema molto difficile da risolvere, perché evoca alcune nozioni tradizionali nell'ambito del diritto della concorrenza e delle forme tipiche di abuso di posizione dominante, cioè il rifiuto di contrarre e contemporaneamente l'obbligo di contrarre di chi detiene una «essential facility». Il caso riguarda chi possiede infrastrutture di rete (la rete telefonica, la rete elettrica eccetera), che ha l'obbligo di far accedere coloro che non ce l'hanno, non possono replicarla e hanno necessità di accedervi per fornire un servizio per cui c'è una domanda, almeno potenziale.

Il problema è se questo tipo di categorie, nate con riguardo a un certo tipo di mondo, siano trasportabili, considerando i big data come delle essential facility. Tutto ciò, piuttosto che in astratto, andrà risolto in concreto, andando a verificare se, in relazione al servizio effettivamente erogato, quelli sono dati che altri possono ottenere, oppure comportano una posizione di chiusura del mercato. Questo è l'altro aspetto rispetto al quale, dal nostro punto di vista, dobbiamo considerare l'intervento delle nuove piattaforme e la digitalizzazione dei servizi finanziari.

Parlavamo dei merger e dell'abuso di posizione dominante, che rappresentano elementi importanti. L'altro aspetto che esamineremo riguarderà gli accordi che, probabilmente, si creeranno tra operatori di questo tipo. Noi dovremo distinguere tra quegli accordi che possono sviluppare efficienze e quelli che, invece, vengono fatti per realizzare fenomeni di foreclosure (chiusura del mercato). Pag. 6

Passo all'ultimo aspetto che ritengo importante, rispetto al quale esprimerò non una valutazione generale del fenomeno, ma il punto di vista di un'autorità che tutela la concorrenza e il consumatore. Mi riferisco alla tutela del consumatore di fronte a questo tipo di servizi, che è un problema cruciale, perché ovviamente vengono modificate le abitudini di consumo.

Tutto ciò riguarda in generale le forme di consumo che si avvalgono di internet, dove non c'è più, per il consumatore, l'esperienza diretta dell'economia del brick and mortar, nella quale l'acquisto era caratterizzato dalla fisicità del contatto. Le possibilità che un consumatore non educato sia in qualche misura oggetto di pratiche aggressive o di pubblicità ingannevoli nel mondo di internet aumentano.

Ciò accade ancor di più in un settore come quello della finanza innovativa, in cui si cumulano i vecchi problemi di tutela nel settore finanziario del consumatore, a causa di evidenti e fortissime asimmetrie informative, con nuove modalità di interrelazione tra l'impresa che produce il servizio e il consumatore. C'è, quindi, il rischio che, all'interno della posizione del consumatore, si cumulino due tipi di debolezza.

Questo non richiede, secondo me, interventi legislativi, ossia modifiche del quadro legislativo di tutela del consumatore, il quale risulta già adeguato alle sfide di internet, grazie, in particolar modo, al decreto legislativo che ha recepito la direttiva sul consumer right, adattando l'apparato di tutela del consumatore alle forme di transazione che avvengono, non attraverso contratti conclusi direttamente, ma attraverso contratti a distanza, che si realizzano via telefono o attraverso l'uso di piattaforme. Ciò richiede, in concreto, una notevole attenzione da parte delle autorità che tutelano il consumatore.

Noi siamo tra le autorità europee che vantano una già corposa esperienza nel settore della tutela del consumatore in ambiente digitale. Credo che lo sviluppo di questi servizi darà modo alle autorità antitrust di svolgere un'ulteriore intensificazione della loro presenza nel mondo di internet.

Consideriamo che in questo settore, come in tutti i settori di internet, generalmente i fenomeni, compresi quelli aggressivi nei confronti del consumatore, trascendono i mercati nazionali e riguardano pratiche transnazionali di carattere globale, anche perché molte di queste piattaforme tendono a fornire servizi omologhi in Paesi diversi, sia pure, nel caso del FinTech, sottoposti a regimi regolatori diversi.

Tutto ciò pone l'accento sulla cooperazione a livello europeo, che dal punto di vista dell'autorità italiana antitrust costituisce una priorità della sua azione e ha sempre dato finora risultati importanti, anche in termini di enforcement e di repressione dei comportamenti pregiudizievoli per i consumatori. Termino qui il mio intervento e resto in attesa delle vostre domande.

PRESIDENTE. Grazie, presidente Pitruzzella. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Ringrazio il presidente, perché ha svolto un intervento davvero fantastico, molto incentrato sui temi concreti, usando parole molto ponderate e sagge sull'argomento e toccando due temi che mi sono molto cari. Il primo è quello dello scambio di dati e dell'abuso di posizione dominante e il secondo è quello delle fusioni.

Innanzitutto, è intenzione di questa Commissione elaborare un documento conclusivo da approvare entro la metà di dicembre; lasceremo quindi, certamente, traccia e memoria di tutto quello che è avvenuto nel corso dell'indagine conoscitiva e anche, se possibile, della strada da seguire.

Parto dal secondo tema. Credo che una strada per lo sviluppo sia costituita dalla collaborazione tra le imprese FinTech e le banche, perché le une hanno quello che non hanno le altre, e viceversa.

Dal punto di vista della concentrazione, quindi, si porrà il problema, sia nel caso in cui le banche vorranno instaurare una collaborazione sia se le banche e, più in generale, i player tradizionali, vorranno fondersi Pag. 7 o fare acquisizioni. Si tratterà di capire quale strategia vorranno utilizzare, ma ciò riguarderà un problema interno: se una banca assorbe una neonata impresa FinTech o una start-up, secondo me uno dei modelli di sviluppo potrebbe essere dato dalla decisione di lasciare questi soggetti liberi di operare e di non inglobarli nei loro sistemi, ma questo vale a prescindere.

Sono interessanti, invece, i riferimenti che il presidente Pitruzzella faceva a eventuali spunti normativi. Questa Commissione è assolutamente a disposizione per lavorare su questi aspetti e questo è anche il nostro obiettivo, per cui le sarei davvero grato per qualunque spunto vorrà darci.

Per quanto riguarda lo scambio di dati, soprattutto con la Direttiva PSD2 (Payments service directive), la mia preoccupazione è legata in misura inferiore allo scambio di dati tra banche e FinTech, nel qual caso le FinTech potrebbero assorbire dati oltre a quelli che già hanno. La mia preoccupazione riguarda lo scambio tra le BigTech e il resto delle banche. Effettivamente grandi player di mercato del settore BigTech hanno tantissime informazioni che le banche non hanno.

Mi chiedo e le chiedo, dunque: una delle strade può essere quella di aprire il canale in maniera biunivoca? Non sarebbero solo le banche a cedere i dati, ma a chi cede verrebbe anche dato: si tratterebbe di una sorta di centrale dei rischi.

Le chiedo inoltre come giudica e se ritiene replicabile anche in Italia ciò che hanno realizzato in Gran Bretagna: all'interno di una sandbox regolamentare, un pool di banche ha messo a disposizione tutto il proprio patrimonio informativo, in maniera, ovviamente, anonima. Hanno fatto un bando a cui hanno partecipato le start-up del FinTech. Le banche hanno dunque messo a disposizione il loro patrimonio informativo, affinché le predette start-up si sviluppassero, svolgessero dei test e migliorassero il loro core business.

Si tratta di un bellissimo esempio di open innovation, che, secondo me, l'Italia è pronta a recepire e a realizzare. Vorrei capire insieme a lei se ciò è possibile e come sviluppare un esperimento del genere.

Condivido con lei soprattutto il taglio europeo, ma io giocherei al rialzo, come ha fatto prima di tutto lo IOSCO (International organization of securities commissions) in un report nel quale afferma che, per le caratteristiche che possiede, il FinTech è effettivamente un fenomeno globale. Ne consegue che, se io posso operare su una banca olandese, perché non posso farlo su una banca a Singapore, per esempio?

Di conseguenza, è fondamentale quello che diceva lei e vorrei sottolinearlo: il FinTech è un settore, non solo verticale, ma anche trasversale, dove la geografia non ha confini.

FRANCESCO RIBAUDO. Vorrei solo aggiungere qualche considerazione. Ringrazio innanzitutto il presidente dell’antitrust, che ha fatto una panoramica, ponendo, al centro dell'attenzione, la vera questione. Noi abbiamo ascoltato in audizione l'ABI (Associazione bancaria italiana), le banche e tutti i player, nel corso di circa 15-20 sedute.

In realtà, sappiamo che le banche sono quelle che in questa partita rischiano di più, nel senso che o si adeguano – le banche più grandi lo stanno facendo già da qualche anno, innovando al proprio interno – oppure si alleano o incorporano queste nuove società. Mi fa piacere che poniamo l'attenzione su questo aspetto.

Al riguardo condivido quanto ha affermato il mio collega Barbanti: si tratta per lo più di start-up, cioè di imprese giovani e di piccole realtà, non di grandi strutture, quindi è più facile acquisirle. Dobbiamo quindi fare attenzione che non venga bloccato questo processo di innovazione e anche di concorrenza.

Mi fa piacere che abbiate sottolineato questo aspetto, che dobbiamo continuare a seguire con attenzione. La mia preoccupazione è proprio che le banche, cioè i «colossi» più grandi – non mi riferisco solo a quelle italiane, che pure si stanno attrezzando in questo senso – possano inglobare le realtà più piccole e che, quindi, questo fenomeno si possa bloccare.

PRESIDENTE. Do la parola al professor Pitruzzella per la replica.

GIOVANNI PITRUZZELLA, presidente dell'Autorità garante della concorrenza e del mercato (AGCM). Mi fa piacere la sintonia espressa nell'intervento dell'onorevole Ribaudo, perché il rischio che c'è è proprio quello di una chiusura del mercato rispetto all'innovazione. Noi come autorità di garanzia e il Parlamento come regolatore, ma anche come controllore, dobbiamo cercare di costruire un quadro che eviti che l'innovazione venga bloccata e favorire la crescita di questi nuovi fenomeni. Questo è il primo punto.

L'altro aspetto secondo me molto importante è quello che è stato sottolineato dall'onorevole Barbanti, ossia il rapporto con quelli che lui ha chiamato «i BigTech». Questo, secondo me, è il tema cruciale ed è importante che ci sia consapevolezza e che si crei una rete di parlamenti nazionali per affrontare queste tematiche, anche insieme alla Commissione.

Infatti, internet è un veicolo di innovazione, di sviluppo, di crescita economica, di libertà e di democrazia formidabile, però, al tempo stesso, come tutte le grandi rivoluzioni industriali, porta con sé dei rischi che richiedono una presa di consapevolezza.

Il punto vero è che la digitalizzazione sta sconvolgendo le industrie tradizionali. Poco fa si parlava delle banche e del rischio che queste ultime, per evitare questa innovazione distruttiva, blocchino il processo in atto. Tuttavia, c'è anche il rischio che nessuno possa essere in grado di replicare le offerte che faranno le grandi piattaforme capaci di raccogliere una grande quantità di dati.

Il fenomeno è quello per cui, partendo da certi tipi di servizi, le piattaforme aumentano i servizi offerti utilizzando una miniera di dati. Oggi in questo mondo, grazie ai dati, si possono moltiplicare i servizi e, grazie alla posizione dominante che si occupa in un mercato, si può fare leva per ottenere una posizione dominante in altri mercati. Per esempio, chi non è nel settore del FinTech può sfruttare la propria posizione dominante come motore di ricerca per acquisire dati e poi utilizzarli in un settore in cui attualmente non esiste, che è quello del FinTech.

Tutto ciò pone dei problemi colossali che costituiranno sfide formidabili per la politica. Un problema è quello di mantenere aperto il mercato per creare benessere, ma c'è anche un grande problema di democrazia e di libertà. Quello che, personalmente, ho sempre cercato di evidenziare è che occorre stare attenti, perché in questo mondo – ma probabilmente tutto ciò vale nell'intera storia dell'Occidente – la dimensione che riguarda la democrazia e la libertà politica e la dimensione che riguarda le dinamiche dei mercati, le libertà economiche, eccetera, non sono separate: esse sono dimensioni che hanno subito spesso condizionamenti e interazioni reciproche e lo sviluppo tecnologico di oggi fa sì che queste interazioni siano ancora maggiori. Di conseguenza, stiamo attenti, perché la distruzione di industrie tradizionali – penso al settore dell'editoria, ma ce ne sono tanti altri – pone un problema in termini di occupazione e di tutela di diritti economici, ma anche di diritti sociali.

Il punto centrale è che queste sono sfide vere. La questione dei big data è la questione cruciale e la dobbiamo affrontare tenendo conto che essa riguarda, trasversalmente, tutti i settori: non possiamo parlare di FinTech come se fosse distinto dall'editoria o dal problema delle transazioni nel mondo del web. È chiaro che si interverrà con misure settoriali, ma nella consapevolezza unitaria di un disegno che deve essere quanto più possibile complessivo.

L'altra questione secondo me importante è emersa quando si è affermata l'opportunità di «giocare al rialzo», nel senso che la dimensione non è nazionale, e dobbiamo quindi andare verso interventi di dimensione sovranazionale. Ciò è cruciale a livello europeo ma, probabilmente, anche a livello internazionale. È chiaro che, a livello europeo, abbiamo molta più facilità di intervenire.

Secondo me, per l'Italia questo è un settore in cui potrà farsi valere, perché si Pag. 9tratta di un settore che va ancora «arato». Attraverso proposte innovative, il nostro Paese potrebbe, quindi, conquistare un ruolo interessante. Probabilmente la cooperazione è centrale, così come lo sono i fenomeni imitativi: partire da una parte per poi testare quello che si può fare.

Vi posso assicurare – la nostra esperienza ce lo dimostra – che l'autorità antitrust italiana è riconosciuta nel mondo come leader per quanto riguarda il settore della cooperazione. I libri dei professori americani parlano di casi decisi dall'autorità antitrust italiana. La cooperazione a livello europeo è intensissima e proficua, implica ruoli di grande responsabilità, la decisione di casi comuni e interventi nei processi degli enti europei e nei processi legislativi europei.

Questa è la via su cui continuare a insistere, in un contesto in cui le istituzioni devono cooperare fortemente. Credo che questo sia un esempio positivo.

Per quanto riguarda le proposte che potrebbero riguardare le concentrazioni, accolgo immediatamente l'invito che ci è stato rivolto e, quindi, nei prossimi giorni vi farò avere un'ipotesi di proposta, tenendo conto che, se venisse fatta propria dal Parlamento italiano, avrebbe una particolare autorevolezza, perché questo è un tema dibattuto a livello europeo, al quale la Commissione europea è sensibile. Altre autorità leader, come quella tedesca, hanno posto questo tema all'ordine del giorno dei lavori del Bundestag, quindi, se lo facesse anche il Parlamento italiano, si inserirebbe in un discorso che trascende e che «gioca al rialzo» piuttosto che puntare a una prospettiva di chiusura in ambito domestico.

PRESIDENTE. Ringrazio il presidente dell'Autorità della concorrenza e del mercato, il professor Pitruzzella, e le dottoresse De Caro e Cordova.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Pitruzzella (vedi allegato 1) e dichiaro conclusa l'audizione.

Audizione del presidente del Fondo italiano d'investimento SpA, Innocenzo Cipolletta.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione del presidente del Fondo italiano d'investimento S.p.A., Innocenzo Cipolletta, che ringrazio.

Do la parola al professor Cipolletta per lo svolgimento della sua relazione.

INNOCENZO CIPOLLETTA, presidente del Fondo italiano d'investimento SpA. Ho preparato una breve relazione sulla tematica relativa all'innovazione tecnologica e alle attività di carattere finanziario. Posto che, come ha detto il presidente Bernardo, sono il presidente del Fondo italiano d'investimento, alla fine della documentazione che vi consegno troverete alcune informazioni sul Fondo stesso, che io vi anticipo a mo’ di presentazione del mio ruolo professionale.

Il Fondo italiano d'investimento è un fondo nato nel 2010 sotto la guida istituzionale del Ministero delle finanze, di ABI e di Confindustria, avente come obiettivo prioritario il finanziamento delle piccole e medie imprese per la crescita economica.

Esso ha lo scopo di entrare in equity nel capitale delle piccole e medie imprese, ossia di entrarvi in situazione di minoranza, senza «rubare» l'azienda all'imprenditore, bensì accompagnandolo in un processo di crescita e poi uscendo dopo cinque, sei, sette o otto anni, cioè il tempo necessario e funzionale allo sviluppo della piccola impresa.

Il fondo fu costituito dai tre soggetti istituzionali che ho poc'anzi citato (Ministero dell'economia e delle finanze, ABI e Confindustria), che si sono rivolti con un intervento di moral suasion alle grande banche italiane (Banca Intesa, UniCredit, Monte dei Paschi di Siena, Istituto centrale delle banche popolari e Cassa depositi e prestiti). Ognuno di questi soggetti ha investito 250 milioni di euro, tranne l'Istituto popolare centrale delle banche popolari, Pag. 10che ne ha messi 200, costituendo un fondo di 1,2 miliardi.

Il predetto fondo è stato suddiviso in due parti, una relativa a investimenti diretti nelle piccole e medie imprese e una che è un fondo di fondi. La parte per gli investimenti diretti ha investito in 32 piccole e medie imprese. Tenendo conto dell'ordine di grandezza dei fondi e dei costi di gestione, siamo nell'ordine di 400 milioni di euro di investimenti, che, divisi per 33 aziende, sono circa tra i 10 e i 20 milioni d'investimento per ciascuna azienda.

Altri 500 milioni sono stati investiti in un fondo di fondi, che ha fatto mercato. Sono 20 fondi di investimento, i quali a loro volta hanno investito in 120 aziende, moltiplicando l'attività. Infatti, questi fondi di investimento, accanto ai soldi ricevuti dal Fondo italiano, hanno raccolto sul mercato altri fondi.

Si tratta quindi di un fondo che, come vi ho detto, è nato nel 2010. Vi ricorderete che si trattò di uno degli anni più difficili dell'economia italiana, perché eravamo all'inizio della seconda crisi economica, quella legata all'euro e ai fondi sovrani, all'inizio, quindi, di un periodo molto difficile. Ciononostante, il fondo ha avuto buoni rendimenti. Oggi il portafoglio delle aziende dirette è stato ceduto a un gruppo finanziario americano, chiamato Neuberger Berman. Questo ha consentito di attirare capitale straniero, che è entrato in questi fondi, e di ricostituire presso il Fondo italiano una riserva per poter investire ulteriormente. Il fondo di fondi, invece, sta continuando a operare.

Successivamente alla costituzione di questi due fondi, attraverso Cassa depositi e prestiti abbiamo avviato un fondo di fondi di venture capital e un fondo di fondi di private debt, quelli che si chiamano «minibond».

Oggi, quindi, gestiamo un fondo di fondi di private equity, due fondi di fondi di venture capital, un fondo di fondi di private debt e a partire da quest'anno, sempre con Cassa depositi e prestiti quale anchor investor, abbiamo avviato un fondo di late venture capital, cioè di investimento nel venture capital nella fase finale, che interviene, cioè, quando occorre veramente sviluppare un'innovazione. In Italia sono molto presenti il business angel e l’early stage, cioè gli investitori che mettono 500.000 euro-1 milione in una iniziativa nuova; mancano quelli che mettono 5-10 milioni di euro quando c'è bisogno di accompagnare, per tre o quattro anni, un'innovazione perché essa si faccia un mercato vero e proprio. Noi abbiamo avviato questo fondo, che ha già fatto un primo investimento, e ne stiamo avviando un altro, che si chiama «di filiera», finalizzato ad aggregare le imprese italiane per farle diventare grandi.

Questa, in estrema sintesi, è l'attività del Fondo italiano, sulla quale, se avete bisogno di qualsiasi altra informazione, sono a disposizione.

Ovviamente noi entriamo anche nella filiera della tecnologia. Ciò grazie alla collaborazione dei miei colleghi del Fondo italiano, nonché dell'AIFI (Associazione italiana del private equity, venture Capital e private debt), di cui io sono presidente. Si tratta di un'associazione della cosiddetta «finanza alternativa», cioè la finanza che non svolge attività bancaria diretta, ma indirizza, in modo diretto, il risparmio delle famiglie negli impieghi a rischio, in equity, nelle imprese.

Vi ho fatto questa presentazione ma probabilmente sapete già molte delle cose che ho detto, quindi mi scuso e spero di non avervi fatto perdere tempo.

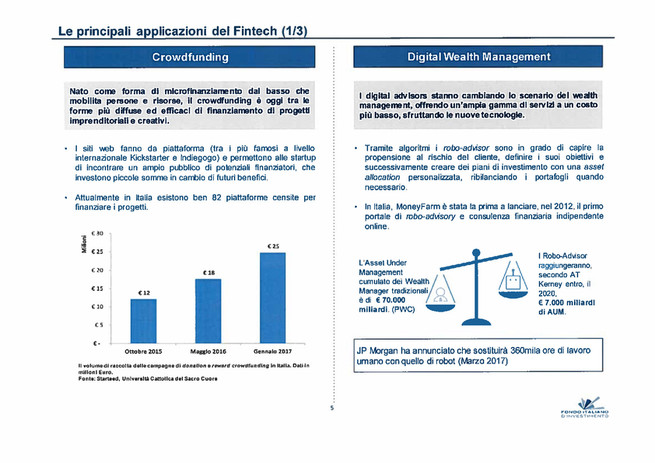

Vi ho indicato quali sono le principali applicazioni delle nuove tecnologie nel settore finanziario. Tra queste credo che sia interessante notare, oltre al crowdfunding – che ormai si sta sviluppando – il digital wealth management, ossia la gestione robotizzata dei patrimoni, attraverso quelli che si chiamano «robo advisor». Si tratta di algoritmi. Se ho dei soldi gestiti da un soggetto gestore, interrogo direttamente l'algoritmo, anche a voce, e questo mi dice, ad esempio: «compra Generali» o «compra Pirelli», sulla base dello studio degli andamenti del mercato. Io, personalmente, non lo seguirei, ma questa è una delle innovazioni che attualmente si stanno diffondendo. Pag. 11

Il blockchain è veramente la grande innovazione tecnologica. Si tratta della creazione di una piattaforma che semplifica le transazioni e ne consente una visibilità da parte di tutti gli operatori che partecipano. Questa è l'innovazione che sta rivoluzionando il mercato finanziario.

Mi è capitato proprio ieri di leggere su un articolo di Le Monde che i cinesi dominano il FinTech mondiale. Con queste piattaforme, hanno sviluppato la vendita di assicurazioni per qualsiasi cosa. Faccio un esempio limite: se vado a vedere un film e non mi piace, vengo rimborsato: pago un dollaro e ricevo indietro tre dollari, o cose di questo genere. Ci sono polizze piccolissime per qualsiasi cosa, che consistono in scommesse rapide fatte l'uno sull'altro.

Questo sistema di pagamento è molto importante, perché sta creando la possibilità di passare a quelle che si chiamano «valute virtuali», come ad esempio i bitcoin, che stanno crescendo enormemente, suscitando anche alcune perplessità. Ormai il valore del bitcoin circolante è di 150-170 miliardi di dollari e su di essi si stanno anche costruendo dei derivati. I bitcoin funzionano sulle blockchain, che ho prima citato, attraverso transazioni rapide che ciascun operatore può verificare: da questo punto di vista, quindi, c'è teoricamente una grande trasparenza. Poi quello che c'è sotto...

Il digital payment ovviamente è ben conosciuto e ormai molto sviluppato.

L'ultima innovazione è quella del peer to peer lending, che si sta sviluppando specialmente in Paesi emergenti, i quali, non avendo una tradizione bancaria molto forte, si precipitano ad adottare queste innovazioni. L'Asia, l'Africa e in parte anche l'America Latina si stanno lanciando su questa cosa. Si tratta di prestiti personali, concessi da persona a persona in maniera diretta, attraverso un sistema di pagamenti immediati che elimina l'intermediazione.

Come potete immaginare, quindi, la maggior parte delle innovazioni determina uno spiazzamento del sistema bancario. C'è un sistema bancario alternativo e c'è un problema di controlli forti su questo. Non entro in queste tematiche, ma si tratta di problemi noti.

Vi ho detto quali sono, in linea di massima, le applicazioni di questi nuovi strumenti: le assicurazioni temporanee, le assicurazioni peer to peer, le assicurazioni delle cose. Le ho sintetizzate e spero che vi possano essere utili.

Ora vi vorrei parlare dell'attività di venture capital in Italia, che è lo strumento all'origine di questi fenomeni di innovazione tecnologica sulla finanza.

Vi mostro quindi un primo grafico: ve lo devo in quanto presidente dell'AIFI. In Italia il venture capital è poco sviluppato. Sfondo una porta aperta – penso che lo sappiate tutti – ma questo grafico vi mostra la posizione dell'Italia, in rapporto al prodotto interno lordo, rispetto alla media europea e a tutti gli altri grandi Paesi. Noi non esprimiamo la capacità di investimento in venture capital che potremmo, invece, esprimere, tenendo conto che in Italia la ricerca per l'innovazione è buona e il sistema universitario non è secondo a nessuno – anzi compete con quelli degli altri Paesi – e tenuto conto inoltre che l'Italia è, certamente, sia un Paese con un forte spirito imprenditoriale sia un Paese che produce una massa ingente di risparmio. Se io metto insieme queste tre cose, teoricamente, dovrei avere un grafico riferito al venture capital in Italia ben diverso.

Conosciamo anche i motivi di questa situazione: il nostro risparmio è stato assorbito, in gran parte, dal debito pubblico, che ha viziato i risparmiatori, perché ha garantito rendimenti «sicuri», o almeno noi speriamo che continuino a esserlo. Comunque, i titoli del debito pubblico avevano rendimenti tali che, chiaramente, spiazzavano qualsiasi altro tipo di investimento che presentasse, invece, una componente di rischio relativamente elevata.

Questa situazione sta cambiando in maniera molto decisa, perché i titoli pubblici non danno più rendimento, anzi è probabile che il loro valore diminuirà: il giorno in cui i tassi di interesse riprenderanno a salire, avremo probabilmente un deprezzamento dei titoli pubblici italiani, emessi a tassi vicini allo zero. Ciò significa che la ricerca del rendimento per il risparmio diventa un fatto importante. Pag. 12

Altri Paesi hanno risolto questo problema investendo nella finanza alternativa, mentre noi siamo indietro. Vi ho riportato alcuni esempi di Paesi più vicini a noi come la Francia, la Germania e il Regno Unito. Capite quanto siamo limitati. Anche l'evoluzione storica al riguardo, a parte i primi due anni, che furono quelli della scoperta di questo mondo, è stata abbastanza complessa.

Il ruolo del venture capital nel FinTech sta crescendo. A pagina 13 della documentazione che vi consegno ho indicato i dati globali. Come potete osservare, si tratta di una curva crescente, sia come numero di operazioni sia come ammontare, tenendo conto che, con riferimento al 2017, ho indicato soltanto i primi tre trimestri, quindi, quando avremo i dati relativi all'intero anno, essi saranno certamente superiori al dato relativo al 2016. Il dato più interessante è quello che emerge dal grafico sottostante: una forte ascesa di quello che chiamiamo «corporate venture capital», cioè l'investimento in venture realizzato dalle imprese, in questo caso essenzialmente imprese finanziarie (banche e quant'altro).

Sta avvenendo un fenomeno per cui l'innovazione non si produce più, o si produce molto meno, nelle grandi imprese, per un motivo essenziale: le innovazioni attuali sono distruttive, cioè sono innovazioni che rendono immediatamente obsoleto ciò che esiste.

Finché l'innovazione è stata incrementale, cioè conduceva a una frontiera più avanzata, le grandi imprese erano forti, investivano in innovazione, perché avevano le competenze necessarie e non mettevano in discussione la propria struttura. Se, invece, devono inventare un nuovo sistema, che manda all'aria tutta la loro struttura, le grandi imprese sono inefficienti, perché c'è una naturale resistenza da parte della struttura, ma anche da parte del capitale investito. L'imprenditore dice: «Prima di mandare all'aria quello che funziona, io ci penso dieci volte». Se, invece, io imprenditore sono una piccola entità che parte da zero, non ho questo problema e invento un sistema nuovo.

Le imprese hanno capito che è vero che devono difendere il loro sistema e che l'innovazione non sostituisce ipso facto l'esistente, quindi ci vuole del tempo; al contempo, però, se sono totalmente fuori dal sistema stesso, un giorno scompariranno.

Pertanto, è stato inventato quello che chiamiamo con termini inglesi «corporate venture capital», cioè fondi di venture capital finanziati in larga misura da imprese, le quali da un lato investono e, quindi, se va bene guadagnano, dall'altro hanno una visione su tutte le innovazioni e, quindi, hanno anche dei diritti di prelazione per acquistare l'innovazione direttamente, quando questa sembra in procinto di essere prodotta. Spero che non la acquistino per distruggerla ed evitare che diventi concorrenziale, ma questo rischio teoricamente esiste.

Sta di fatto che il corporate venture capital sta crescendo e anche le grandi banche italiane investono abbastanza in questo settore.

Come potete leggere nella pagina successiva della documentazione scritta, gli Stati Uniti d'America sono in testa in questo settore, però il continente molto forte, come ormai sappiamo, è l'Asia, la quale, negli ultimi due-tre anni, ha fatto dei balzi giganteschi e oggi è all'avanguardia nel campo del FinTech.

Come dicevo poco fa, mi è capitato di leggere un articolo di Le Monde del 20 novembre scorso, nel quale si afferma proprio che i cinesi dominano il FinTech mondiale. Ciò non è un caso, bensì si collega a quanto vi ho detto in precedenza sul corporate venture capital: dipende dal fatto che non hanno grandi strutture bancarie preesistenti.

Faccio un esempio banale: in Africa è molto diffuso il pagamento via cellulare, molto più che in Italia. Ciò per ovvi motivi, poiché in Africa è meglio non girare con i soldi in tasca, inoltre i sistemi di pagamento sono piuttosto arretrati e, quindi, non c'è stata una barriera di ingresso a questo sistema. Noi, abituati con le banconote, continuiamo con il nostro vecchio sistema. Pag. 13

L'Europa rimane più indietro, l'Asia è cresciuta in maniera molto forte e l'Italia sta andando avanti. Nella mia relazione scritta vi ho indicato, per vostra curiosità, sette-otto casi di imprese sulle quali il Fondo italiano di venture capital ha investito.

Noi abbiamo investito in alcune di queste. La nostra bitcoin è la Sardex, come forse sapete. Abbiamo, inoltre, Satispay, che è un sistema di pagamento da smartphone; MoneyFarm, che è una piattaforma di blockchain, Borsa del credito italiano e Prestiamoci, che è una forma di B2B lending.

Queste sono grossomodo le innovazioni. Come dicevo, sono presidente del Fondo italiano, quindi non sono un tecnologo e non saprei entrare molto nel dettaglio di queste tecnologie, però sono a vostra disposizione per qualsiasi cosa vogliate chiedermi.

PRESIDENTE. Grazie, professor Cipolletta. Ha svolto le riflessioni utili di chi vive – dopo aver maturato la sua esperienza, attraverso diversi incarichi, in Confindustria – il confronto con la vita reale, che è proprio il tipo di confronto utile per un legislatore attento. Noi stiamo svolgendo molte audizioni per approfondire questi temi, che sono davvero tanti e interessanti.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Ringrazio il presidente Cipolletta per l'audizione, molto pertinente e puntuale.

Mi preme segnalare che, tra le aziende indicate a pagina 15 della sua relazione scritta, più della metà sono state ascoltate in audizione da questa Commissione; dico questo ricollegandomi all'intervento del presidente Bernardo: da due mesi stiamo svolgendo questa indagine conoscitiva e in quest'ambito abbiamo ascoltato anche molte aziende che operano nel settore e abbiamo anche apprezzato i loro interventi.

Peraltro, molte di queste, purtroppo, sono aziende italiane che hanno dovuto emigrare all'estero, perché, in altre nazioni, hanno trovato un contesto più favorevole rispetto a quello italiano. Proprio questa situazione mi spinge a farle una domanda, partendo da ciò che ho appena ricordato e dai dati che lei ci ha illustrato, che vedono l'Italia in una posizione di scarso investimento nel FinTech.

Ho osservato con molta preoccupazione il grafico di pagina 6 della sua relazione scritta, soprattutto perché, se consideriamo le nazioni che sono sopra la media, non possiamo non farci venire in mente una correlazione (magari sarà superficiale, però è la prima che ci viene in mente): i Paesi che più hanno investito in venture capital sono quelli che hanno un tasso di crescita maggiore e un livello di benessere superiore. Pertanto, è facile fare la correlazione tra investimento in venture capital e grado di sviluppo economico e sociale.

Ricollegandomi a quanto detto prima, secondo lei quanto sarebbe importante, per il rilancio del settore del venture capital e, quindi, anche per l'economia del FinTech, avere un ecosistema che favorisca lo sviluppo del FinTech italiano, ossia avere un sistema complesso, sia normativo sia progettuale, che possa incentivare l'afflusso di capitali, l'investimento di capitali e la crescita del settore in Italia?

PRESIDENTE. Do la parola al dottor Cipolletta per la replica.

INNOCENZO CIPOLLETTA, presidente del Fondo italiano d'investimento SpA. Io credo sia molto importante che si realizzi uno sforzo nazionale in questo settore, perché altrimenti avviene quello che lei stesso ha rilevato, cioè il fatto che ci sono delle iniziative valide, ma il loro sviluppo avviene all'estero.

Questo è il grosso limite del venture capital italiano. Noi abbiamo alcune capacità di investimento iniziale, piccoli investimenti molto diffusi, peraltro anche pubblici, perché molte regioni svolgono una buona azione in questo senso, favorendo l'avvio di queste iniziative. In seguito, però, quando una su dieci di queste iniziative (questo è il numero massimo) ha una capacità di sviluppo, si presuppone un investimento Pag. 14 spesso importante, dell'ordine di qualche milione di euro, per un periodo di tempo non limitato (due, tre, quattro o cinque anni). Questo tipo di venture capital, che si chiama «late venture capital» è praticamente assente nel nostro Paese e nove volte su dieci realizzano questo intervento i francesi, gli anglosassoni o gli americani, che intervengono e comprano.

Nel campo farmaceutico, per esempio, che è uno dei settori nei quali l'Italia è sufficientemente forte dal punto di vista della ricerca, noi abbiamo venduto un certo numero di innovazioni al mondo anglosassone e anche al mondo francese, proprio perché loro sono intervenuti, hanno investito 5-10 milioni di euro e sono andati avanti.

Come Fondo italiano d'investimento, abbiamo sviluppato un fondo, che è stato avviato quest'anno. Abbiamo fatto un primo investimento – ne hanno parlato anche i giornali nei giorni scorsi – su un sistema di marketing visuale. Si tratta del crowd marketing, un sistema abbastanza particolare, che utilizza i telefoni cellulari di tutti i ragazzi che partecipano, per fare fotografie e identificare i negozi dove sono esposti determinati prodotti. Se qualcuno è interessato a sapere che cosa espongono, sia che si tratti di pasta, birra o qualsiasi altro prodotto, si lancia una proposta su questo mercato generale e si cercano una serie di persone che fanno fotografie, le inviano e ricevono un piccolissimo compenso. È come avere una rete di ricercatori estesa su un territorio molto vasto, che consente di avere una quantità di dati i quali poi vengono analizzati, attraverso algoritmi particolari, in tempi molto rapidi. In tal modo, si riescono ad avere analisi di mercato rapidissime.

Stiamo investendo su questa impresa perché ha bisogno di quattro o cinque anni di sviluppo per potersi posizionare e diventare un player mondiale. Non si tratta di finanza, bensì di marketing, però tutto ciò è necessario anche nella finanza.

Le banche stanno facendo qualcosa in tal senso. L'esempio di altri Paesi dimostra che, per esempio, se un'istituzione come Cassa depositi e prestiti lancia un progetto, questo attira moltissimo le università e tutti gli istituti di tecnologia a investire in quel settore e, quindi, aumenta la massa degli investimenti in maniera forte. Se poi ci sono fondi come quelli di cui vi parlavo, che sono capaci di seguire il progetto fino in fondo, il progetto si riesce a sviluppare.

Credo che il FinTech sia un settore nel quale è possibile fare questo. Bisogna coinvolgere le grandi banche, perché anche loro sono in qualche maniera interessate, sperando, come dicevo prima, che non uccidano la nuova «creatura», ma la utilizzino per crescere.

PRESIDENTE. Ringraziamo il presidente del Fondo italiano di investimento, il professor Cipolletta, anche per la documentazione che ci consegna.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Cipolletta (vedi allegato 2) e dichiaro conclusa l'audizione.

Audizione dei rappresentanti di CRIF SpA.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione dei rappresentanti di CRIF (Centrale rischi finanziari) S.p.A.

Sono presenti la dottoressa Luisa Monti, la dottoressa Cappelli e la dottoressa Lanzi. Lascio la parola alla dottoressa Monti, senior manager di CRIF SpA, per lo svolgimento della sua relazione.

LUISA MONTI, regulatory & innovation support – senior manager di CRIF SpA. Signor presidente e onorevoli deputati, innanzitutto desidero ringraziarvi a nome mio e di CRIF, che rappresento, per averci dato la possibilità di partecipare a questo ciclo di audizioni sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo. Pag. 15

Io sono Luisa Monti, senior manager di CRIF SpA, e mi occupo di sviluppi regolamentari e innovazione. Con me ci sono Silvia Cappelli e Stella Lanzi, responsabili per le relazioni istituzionali di Cribis e di CRIF, che, quindi, sono qui, a giusto titolo, per supportarmi in questa mia relazione.

Innanzitutto, vi faccio presente che abbiamo predisposto del materiale abbastanza sintetico, ma vi faremo avere anche una memoria un po’ più dettagliata. Speriamo che i punti che porteremo oggi alla vostra attenzione possano essere utili alle riflessioni che la Commissione sta conducendo in questa materia di assoluta attualità.

Innanzitutto passo a illustrare chi è la CRIF SpA, in modo da partire da una conoscenza uniforme del settore in cui operiamo. È un'azienda nata a Bologna, a partire da un'idea innovativa dell'allora fondatore, oggi presidente e amministratore delegato di CRIF, il dottor Carlo Gherardi.

Essa è nata attorno all'idea della costituzione di un sistema di informazioni creditizie, ossia un sistema per risolvere l'asimmetria informativa tra prenditori del credito e creditori, quindi per consentire un più agevole accesso al credito a coloro che ne hanno bisogno, peraltro in una fase di partenza del credito al consumo nel nostro Paese. Pertanto, questo sistema di informazioni creditizie costituisce un elemento essenziale dell'infrastruttura del sistema economico del Paese.

CRIF SpA è oggi presente in vari settori. È partita dal sistema di informazioni creditizie, ma opera nell'ambito delle business information da molti anni. Altre tipologie di informazioni si sono poi aggiunte, ma soprattutto si sono aggiunte anche delle soluzioni, sia dal punto di vista dell'automatizzazione dei processi sia dal punto di vista della valorizzazione delle informazioni – che rappresenta la parte fondamentale – attraverso tutti gli strumenti di analytics a supporto delle decisioni inerenti al processo di valutazione del credito.

Oltre a ciò, nel tempo si sono aggiunti i sistemi di outsourcing e di ottimizzazione dei processi. Più recentemente CRIF SpA ha impiantato una rating agency regolamentata e, quindi, emette rating solicited e unsolicited per le imprese operanti nel territorio italiano ed europeo.

Entriamo nel merito di quello che è l'azienda oggi. La nostra azienda, partita, come dicevamo, da Bologna, con un respiro ancora regionale nei primi anni, oggi è presente in tutto il mondo. In particolare, opera in 50 Paesi, con sedi in 29 nazioni.

Per quanto riguarda le business information, mi preme sottolineare che non gestiamo soltanto tutte le business information delle imprese che operano nel territorio nazionale, ma distribuiamo anche informazioni su 166 milioni di imprese in tutto il mondo. In altri termini, stiamo parlando di un'azienda che effettivamente rappresenta un caposaldo anche per l'internazionalizzazione d'impresa e il trade internazionale.

Non mi dilungo molto sulla storia di CRIF. Vale la pena sottolineare il fatto che le tappe fondamentali, dopo la costituzione, sono state: il consolidamento di un'offerta sempre più end to end sui processi bancari, prima, e non solo bancari, poi; un'attenzione crescente alle imprese e alle famiglie – attraverso soluzioni dedicate – per poi fare il salto con l'internazionalizzazione, che ha portato la società, a cavallo del ventunesimo secolo, a diventare una global company.

Oggi l'azienda sostanzialmente intende consolidare questa presenza internazionale nei Paesi in cui già opera. Si tratta di un'azienda che oggi conta 4.200 dipendenti in tutto il mondo, di cui ancora la maggior parte in Italia. Da questo punto di vista, manteniamo le nostre radici forti nel territorio italiano.

Siamo un'azienda che, come dicevo, ha la volontà di portare avanti il proprio business in maniera responsabile. Oggi siamo molto attenti alle soluzioni per i consumatori e per le imprese, anche perché il nostro focus è sempre più quello di offrire servizi che possano aiutare famiglie e imprese a gestire correttamente il loro bilancio e, quindi, di supportare l'inclusione finanziaria. Ciò diventa fondamentale soprattutto in momenti e in passaggi storici in cui alcune radici hanno bisogno di essere in Pag. 16qualche modo rafforzate. Per esempio, in questo periodo, con tutta l'immigrazione che stiamo vivendo, c'è necessità di avere strumenti anche per i nuovi italiani.

Sulle nostre principali collaborazioni non mi dilungo più di tanto. Abbiamo ormai una tradizione di collaborazione nel nostro Paese con le associazioni dei consumatori, che nel tempo ci hanno dato molta soddisfazione, anche per supportare i consumatori nella gestione dei loro diritti con riferimento al trattamento dei dati personali.

Vale la pena sottolineare le collaborazioni, sempre a livello italiano, nell'ambito dell'Osservatorio sul credito al dettaglio che portiamo avanti ormai da molti anni assieme ad Assofin e Prometeia, nonché le nostre pubblicazioni mensili sui parametri della domanda di credito: esse sono diventate un punto di riferimento importante anche per la stampa nazionale, al fine di avere una cartina di tornasole sull'andamento dell'economia reale e della domanda di credito, che rispecchiano il fabbisogno di famiglie e imprese.

Vale la pena forse menzionare anche che siamo stati in prima linea nella stesura delle linee guida dell'ABI per la valutazione immobiliare nel credito. Si è trattato di un tassello importante, perché abbiamo una rete di periti veramente fenomenale ed effettivamente certificata, e abbiamo potuto portare l'esperienza che ci ha sempre contraddistinto da quando abbiamo iniziato l'attività di valutazione immobiliare.

Entrando un po’ più nel merito della nostra audizione, vale la pena ricordare che la CRIF, nonostante sia un'azienda ormai di grandi dimensioni (abbiamo un fatturato che, alla fine del 2016, sfiora il mezzo miliardo di euro, complessivamente), è nella trentatreesima posizione nella classifica IDC FinTech del 2017, siamo cioè riconosciuti come un'azienda FinTech a livello internazionale.

Questa è una riflessione importante, perché spesso ci troviamo di fronte a un binomio: FinTech sono le start-up, mentre le aziende consolidate, che hanno ormai un business tradizionale, vengono considerate non FinTech. In realtà, la distinzione non sta proprio in questi termini e adesso entreremo un po’ nel merito.

Prima di introdurre le nostre proposte, che sono solo cinque, vale la pena, infatti, definire che cosa intendiamo per FinTech. Per la CRIF, FinTech non è tanto l'azienda in sé, quanto il servizio o il prodotto che viene offerto da un'azienda. Un servizio finanziario si può definire FinTech quando utilizza la tecnologia o gli avanzamenti tecnologici con prestazioni di efficacia o caratteristiche che sono migliorative rispetto a un servizio offerto con tecnologie tradizionali.

Perché è importante questa distinzione? Perché altrimenti si fa confusione e si rischia di identificare il FinTech solo con le nuove imprese o le start-up e con tutto ciò che una nuova impresa o una start-up realizza. Non è necessariamente così. Lo stesso vale per le aziende tradizionali: una banca può svolgere servizi FinTech, anche se è una banca consolidata, con una storia e una tradizione alle spalle. Nella mia relazione scritta troverete anche le definizioni del Financial stability board a cui noi ci ispiriamo.

Chiarita questa distinzione, se concentriamo l'attenzione sui servizi, diventa abbastanza importante e, al contempo, intuitivo il primo messaggio che vogliamo trasmettere a questa Commissione, cioè che a nostro parere è imprescindibile che, quando si parla di FinTech, si parli di stessi servizi, stessi rischi e stesse regole.

Dico questo perché stiamo parlando di servizi che sono rivolti al cliente finale, ossia a imprese e cittadini, i quali hanno la necessità di vedere garantiti e tutelati i loro diritti, indipendentemente dal fatto che il servizio sia tecnologicamente avanzato o sia tradizionalmente inteso.

A volte si dice – e arriviamo al secondo punto – che le start-up FinTech dovrebbero avere condizioni agevolate o un regime normativo alleggerito, proprio per il fatto di essere FinTech. In realtà, quello che non va assolutamente perso di vista è la ricaduta sul cliente finale, il quale deve essere garantito rispetto ai rischi che si possono correre se viene portata avanti una disparità di trattamento tra chi opera il Pag. 17servizio FinTech e chi opera il servizio non FinTech, o tradizionale. Dal nostro punto di vista, questo rischio non deve essere corso.

Sarebbe più importante – questo è il secondo suggerimento che intendiamo fornire – garantire, sul piano pratico, l'implementazione delle regulatory sandbox, di cui avete già sentito parlare nel corso di queste audizioni.

Anche in questo caso, però, occorre fare attenzione a cosa si intende per regulatory sandbox. Ci sono svariati esempi a livello internazionale. Per noi la regulatory sandbox, coerentemente con quanto detto finora, deve applicarsi sia ad aziende tradizionali sia ad aziende start-up, o comunque innovative, con la logica di servizi innovativi che ricadono all'interno della sandbox stessa.

Lo strumento sandbox non deve servire per rendere disponibili i servizi al cliente finale nella realtà pratica, ma per svilupparli, testarli e sperimentarli in un ambiente – questo sì – alleggerito e semplificato. È la fase di sperimentazione che deve poter svolgersi in questi termini, ma quando si va a regime con un servizio e un prodotto devono essere state affinate le protezioni, le quali devono valere per tutti: stesse regole, stessi rischi, stessi servizi.

La sandbox dovrebbe servire proprio nella fase di sperimentazione e di sviluppo e, in questi termini, rappresenta un vantaggio per tutti i soggetti che vi ruotano attorno, sia per le imprese tradizionali sia per le start-up, che vogliono entrambe ragionare in una logica di servizi finanziari.

Vediamo con favore questa opportunità, anche per un contatto e una contaminazione tra le imprese tradizionali e quelle innovative, perché sicuramente possono esserci delle sinergie, che già nella pratica stiamo sperimentando, ma soprattutto da un punto di vista istituzionale.

Infatti una sandbox, sia sul piano più formale, normativo e regolamentare, sia sul piano pratico e operativo, può permettere all'istituzione, o alle istituzioni che la guidano, di capire come si sta evolvendo il servizio finanziario verso il cliente finale, qual è la direzione che si sta seguendo e quali sono i benefici di determinati avanzamenti. Inoltre, può permettere di comprendere se ci sono limitazioni normative, magari dovute a una non perfetta neutralità tecnologica sul lato normativo, e se sono necessari degli interventi volti a facilitare lo sviluppo di determinati servizi che non creano problemi. Ciò perché la sandbox permette di valutare tali aspetti dal punto di vista della protezione dei dati personali, dal punto di vista della protezione del cliente finale e dal punto di vista della competitività.

Nella nostra idea questa sandbox dovrebbe anche essere intersettoriale. Un esempio di sandbox di questo tipo, a livello internazionale, è quella di Singapore. Il vantaggio principale di una sandbox intersettoriale è che c'è una contaminazione anche tra settori.

Oggi viviamo una fase di sviluppo dei servizi finanziari in una logica FinTech che proviene molto spesso da aziende, magari over the top, le quali hanno sviluppato servizi di tipo completamente diverso, come piattaforme di e-commerce o di social network, e che si lanciano nei servizi finanziari, in particolare, per esempio, sui pagamenti, sui prestiti o sui finanziamenti. È il caso di Amazon e di Facebook. Difficilmente accade il contrario. A Singapore c'è stato l'esempio di una banca che ha lanciato una piattaforma di e-commerce.

Sono esempi che ci fanno comprendere come, talvolta, una visione per settore tenda a togliere determinate opportunità a settori particolarmente, e giustamente, regolamentati, come quello finanziario, perché, per delle dinamiche che non riescono ad innescarsi, impedisce di fare quel passo verso l'esterno che poi, magari, si finisce invece per subire dall'esterno.

Al riguardo, un aspetto importante, che vale la pena sottolineare, è quello della competizione. Se noi impostiamo in modo chiaro una sandbox in questi termini, cioè con una «gamba» molto operativa, che permetta di effettuare una sperimentazione pratica in cui sono presenti anche le istituzioni, che riescono così a comprendere le dinamiche e a valutare i risultati della sperimentazione stessa, chiaramente rendiamo possibile, nella pratica, quel «same Pag. 18services, same rules, same risks» di cui ho parlato prima.

Questo primo obiettivo è imprescindibile e la regulatory sandbox, posta in questi termini, a nostro avviso, permette di renderlo praticabile e possibile.

Chiaramente, nel momento in cui c'è una sandbox e ci sono diverse anime istituzionali, le quali devono verificare la bontà dei risultati di una sperimentazione sotto diversi profili, sarebbe auspicabile che ci fosse un'autorità o un'istituzione che facesse da guida e che in qualche modo garantisse un coordinamento, o almeno un punto unico di riferimento, perché altrimenti la regia di un contenitore di questo tipo diventerebbe alquanto difficile e, forse, laboriosa.

Un altro tema che consideriamo rilevante parlando di FinTech è quello dell'educazione finanziaria, su cui sono stati fatti dei passi avanti. In quest'ambito le novità introdotte dal decreto-legge Salva-risparmio e il lavoro che è stato fatto in questa Commissione sono sicuramente pregevoli.

Lo poniamo come punto di attenzione, nel senso che i servizi finanziari, i quali si evolvono rapidamente, grazie anche all'avanzamento tecnologico, rendono importante che persone e imprese siano consapevoli di quello che stanno facendo, perché i servizi finanziari ormai sono disponibili sui telefoni cellulari, in qualunque modalità, e a volte non appaiono neanche come tali.

Come sapete, la Direttiva sui servizi di pagamento nel mercato interno (Direttiva PSD2) porterà anche a un'apertura, da questo punto di vista, sulla disponibilità dei dati relativi ai conti correnti. È importante che le persone sappiano che cosa stanno facendo, dal punto di vista della gestione del risparmio, dal punto di vista della gestione dei pagamenti e della gestione del credito, altrimenti si rischia, nell'immediato, di non essere consapevoli delle conseguenze dell'utilizzo di un servizio, o del suo non utilizzo.

Sugli altri punti lascio la parola alla dottoressa Cappelli, che partirà affrontando il tema della tecnologia a supporto della trasparenza.

SILVIA CAPPELLI, director of public affairs di CRIF SpA. Vorrei portare qualche proposta relativa al modo in cui la tecnologia può effettivamente offrire opportunità preziose per aumentare la trasparenza dei servizi e dei mercati.

Da un lato, la tecnologia dovrebbe permettere l'accesso e la fruibilità dei dati puntuali, ovvero delle informazioni grezze contenute nelle banche dati pubbliche. È importante che questo avvenga tramite la definizione di livelli di servizio e di modalità di accesso a operatori identificati, in maniera tale che questi dati grezzi possano essere correttamente, compiutamente ed efficacemente riutilizzati nell'ambito di servizi a valore aggiunto.

Dall'altro lato, la tecnologia permette una serie di automazioni in servizi che fino a oggi sono stati svolti in maniera professionale. In questo caso, sicuramente l'automazione comporta molto spesso una maggiore dimostrabilità e oggettività del risultato, ma è importante che, parallelamente, essa sia affiancata da un'evoluzione della normativa e della vigilanza.

Al riguardo vi vorrei portare un esempio concreto, relativo al real estate, in particolare alle valutazioni immobiliari effettuate su immobili posti a garanzia di finanziamenti. Oggi è permesso svolgere questo tipo di valutazione, dal punto di vista tecnologico, in maniera automatizzata. Si chiama AVM (automated valuation model). È importante definire, da un lato, in quali ambiti è possibile utilizzare queste automazioni, in maniera che non aumentino i rischi per l'intero sistema e, dall'altro, quali sono le caratteristiche dei coefficienti che è possibile utilizzare all'interno delle automazioni. Il rischio è che si finisca per scambiare gli AVM con gli indici dei prezzi al mercato e questo comporterebbe grandi deviazioni dalla corretta valutazione e, quindi, potenziali notevoli rischi, sia per il singolo istituto sia per l'intero sistema.

Abbiamo alcuni esempi virtuosi di indicazioni regolamentari. In tal senso vorrei citare la Banca centrale europea, che nel marzo 2017, nel pubblicare le linee guida Pag. 19per le banche sugli NPL (non performing loans), ha permesso l'utilizzo di valutazioni automatizzate per gli NPL fino ai 300.000 euro di valore lordo. Ha dato, quindi, un'ampia possibilità di utilizzo, ma, dall'altra parte, ha descritto in maniera molto precisa le caratteristiche dei coefficienti che è possibile utilizzare nelle indicizzazioni, e questo è un elemento estremamente prezioso. Ha stabilito che i coefficienti devono derivare da metodologie precise, che devono essere costantemente monitorati e aggiornati, devono essere sufficientemente granulari e devono derivare da adeguate serie storiche, generate da relazioni e situazioni empiriche effettive.

Nel momento in cui la tecnologia viene utilizzata con un corretto impianto normativo e di vigilanza, sicuramente ci offre opportunità molto preziose. Ad esempio, nell'ambito dei non performing loans, la possibilità di utilizzo di queste metodologie automatizzate permette la valutazione puntuale dei singoli cespiti e, quindi, può agevolare ampiamente lo smaltimento degli NPL, andando a colmare quell'asimmetria informativa, che poi comporta il bid-ask gap che molto spesso ha ostacolato le operazioni di cessione.

D'altro lato, il rating, per sua natura, è un'opinione sulla capacità di un'azienda di far fronte alle sue obbligazioni finanziarie. Pertanto, bisogna tener conto delle performance storiche, ma soprattutto delle attese sulle performance future. Noi, sulla base della nostra esperienza, riteniamo ci sia un valore aggiunto notevole dato dall'inclusione di informazioni sulla performance creditizia accanto alle informazioni tradizionali di bilancio, alle informazioni catastali e a quelle camerali.

I dati di bilancio sono un buon punto di partenza, essendo oggettivamente comparabili, ma dall'altro lato si portano dietro anche valutazioni interpretabili, ossia degli elementi soggettivi. Se a questo, però, aggiungiamo la possibilità di accesso ai dati dei sistemi di informazione creditizia, abbiamo un'informazione certamente più completa, in particolare per quanto riguarda il segmento – di cui tanto si è parlato anche nell'ambito di queste audizioni – delle piccole e medie imprese, che per loro natura sono in una situazione molto meno trasparente, fornendo informazioni di bilancio più modeste e meno tempestive.

Avere anche l'accesso a informazioni di performance creditizia fornisce degli early warning sicuramente molto preziosi sia nella valutazione iniziale della realtà aziendale, sia nel monitoraggio tempestivo della stessa situazione aziendale, andando a fornire informazioni estremamente preziose anche agli investitori. Si va, quindi, a colmare quel gap informativo tra aziende e investitore e questo può sicuramente favorire anche l'accesso dei capitali agli investimenti.

Vi ringrazio per questa opportunità e ripasso la parola alla dottoressa Monti.

LUISA MONTI, regulatory & innovation support – senior manager di CRIF SpA. Speriamo che gli spunti che vi abbiamo fornito nel corso dell'audizione possano essere utili per il prosieguo della discussione e, soprattutto, per individuare quali possono essere gli ambiti di intervento e collaborazione, anche con il settore privato, in ambito Fintech.

PRESIDENTE. Grazie, dottoressa. Questo è un argomento molto importante e di grande attualità, rispetto al quale la Commissione Finanze, come voi ben sapete, vuole lasciare una traccia importante anche per il prossimo futuro.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Sarò molto veloce, anche perché l'audizione è stata molto completa. Ringrazio la CRIF per aver portato la propria esperienza. Ho soltanto una curiosità, che forse interessa in maniera orizzontale tutto il FinTech, ma abbraccia anche argomenti più ampi. Cosa pensate del recepimento della Direttiva PSD2?

PRESIDENTE. Do la parola alla dottoressa Monti per la replica.

Pag. 20 LUISA MONTI, regulatory & innovation support – senior manager di CRIF SpA. La Direttiva PSD2 è un esempio di normativa europea che ha intercettato un fenomeno che stava avvenendo sul mercato – per esempio sulla fase iniziale dei pagamenti – ma soprattutto per quanto riguarda la «cattura» dei dati dei conti correnti dei consumatori e delle imprese, attraverso tecniche, più o meno artigianali, di screen scraping. Si tratta della tecnica di prelevare le credenziali di accesso all’home banking delle persone, spesso previa loro autorizzazione, più o meno consapevole, per poi offrire informazioni sia ai consumatori stessi, nella logica di fornire elementi di valutazione nei confronti dei servizi offerti da terzi, sia a terze parti.

È chiaro che la Direttiva è arrivata un po’ più tardi, ma interviene su una prassi di mercato che stava sfuggendo alla regolamentazione. Il problema, spesso, è questo. C'è stato uno studio della European banking authority, pubblicato ad agosto di quest'anno, che ha evidenziato come la maggior parte dei servizi finanziari offerti con la logica FinTech, spesso da aziende nuove, non abbia una regolamentazione di riferimento e non ricada in una regolamentazione esistente. Le conseguenze di questa situazione sono le ricadute sui cittadini e sulle imprese, perché questi soggetti non hanno tutele, non sono consapevoli di ciò che accade né di ciò che viene fatto, per esempio, con i dati che li riguardano. Questo è un tema che la Direttiva affronta.

È stato detto molto sul fatto che la Direttiva obbliga le banche ad aprire i loro sistemi e i loro dati. Questo è verissimo, ma dall'altra parte la Direttiva stabilisce quali sono le regole del gioco sul trattamento di questi dati e in particolare stabilisce, in maniera chiara e precisa, che questi dati devono servire per offrire servizi ai diretti interessati, alle aziende e ai consumatori.

A volte si sente dire che, dopo il recepimento della Direttiva PSD2, sarà possibile fare un sacco di cose in più con i dati relativi ai conti correnti, per esempio migliorare le tecniche di recupero del credito. Non è così, perché quei dati, in realtà, servono a offrire un servizio al consumatore stesso o all'azienda, e non devono travalicare quel tipo di finalità.

Perché è importante una sandbox? Perché l'approccio normativo e regolamentare deve essere coordinato. Non si può parlare di PSD2 senza parlare di data protection o di libera concorrenza di mercato.

D'altra parte, solo mediante questo approccio complessivo è possibile comprendere quali sono i compromessi o le «compressioni» dei diritti che si possono fare. Altrimenti, se l'approccio è, per così dire, «a silos», si rischia di privilegiare un aspetto, che potrebbe essere quello della data protection o quello della concorrenza, e di sacrificare tutti gli altri.

Deve esserci un bilanciamento, che si può fare solo con un lavoro di coordinamento basato su evidenze pratiche, sull'operatività e sulla sperimentazione. Ben venga, se c'è, l'intenzione di procedere in qualche modo con una logica di sandbox, come abbiamo detto prima. Spero di aver risposto alla domanda.

PRESIDENTE. Ringraziamo, per la loro audizione, i rappresentanti di CRIF: la dottoressa Monti, la dottoressa Cappelli e la dottoressa Lanzi.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dalla dottoressa Monti (vedi allegato 3) e dichiaro conclusa l'audizione.

La seduta termina alle 15.55.

Pag. 21ALLEGATO 1

ALLEGATO 2

ALLEGATO 3