Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO

Audizione del dottor Fabrizio Barini, partner di Intermonte SIM.

Bernardo Maurizio , Presidente ... 3

Barini Fabrizio , partner di Intermonte SIM ... 3

Bernardo Maurizio , Presidente ... 6

Barbanti Sebastiano (PD) ... 6

Pelillo Michele (PD) ... 6

Bernardo Maurizio , Presidente ... 6

Barini Fabrizio , partner di Intermonte SIM ... 6

Sibilia Carlo (M5S) ... 8

Barini Fabrizio , partner di Intermonte SIM ... 9

Bernardo Maurizio , Presidente ... 10

ALLEGATO: Documentazione depositata dal dottor Barini ... 11

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori PER l'Italia: Misto-CIpI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 14.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del dottor Fabrizio Barini, partner di Intermonte SIM.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione del dottor Fabrizio Barini, partner di Intermonte SIM.

Do subito la parola al dottor Barini per lo svolgimento della relazione.

FABRIZIO BARINI, partner di Intermonte SIM. Grazie, presidente. Porgo il mio saluto a tutti gli onorevoli componenti della Commissione e anche a loro va il mio ringraziamento per averci invitato a esporre il nostro punto di vista su un tema così importante, come quello relativo al Fintech e a tutte le innovazioni in campo finanziario che stanno riguardando anche il nostro Paese.

Con il decreto-legge n. 169 del 2012 e il decreto-legge n. 3 del 2015 l'Italia si è dotata della più moderna legislazione al mondo in materia di crowdinvesting. In particolare, è stato codificato per la prima volta lo strumento dell’equity crowdfunding, cioè la raccolta di capitali a favore delle imprese innovative e non, attraverso portali online.

Il crowdinvesting è una delle forme alternative di investimento a maggiore tasso di crescita nell'ambito della finanza alternativa e rappresenta uno dei comparti dell'industria finanziaria con il maggiore grado di innovazione, cioè di penetrazione del Fintech.

Secondo il report del 2016 sulla finanza alternativa elaborato dall'Università di Cambridge, sono attive a livello globale 367 piattaforme di crowdfunding, prestiti peer to peer e altre intermediari finanziari alternativi online, di cui 273 fuori dagli Stati Uniti e dal Regno Unito, rappresentativi di circa il 90 per cento del mercato mondiale.

Escludendo il Regno Unito (che costituisce, di gran lunga, il mercato di maggiori dimensioni), l'industria europea della finanza alternativa è cresciuta del 72 per cento su base annua, passando da 594 milioni di euro nel 2014 a oltre un miliardo di euro nel 2015.

Il crowdinvesting si sta diffondendo anche in Italia, pur presentando dimensioni ancora molto inferiori rispetto a quelle degli altri principali Paesi europei: un gap che sconta il generale ritardo accumulato dal Paese nell'utilizzo delle nuove tecnologie, la minore penetrazione all'interno della popolazione nell'uso degli strumenti di comunicazione digitale e, più in generale, la ridotta cultura finanziaria di risparmiatori e imprese.

Secondo i dati elaborati dall'osservatorio sul crowdinvesting del Politecnico di Milano, dal primo luglio 2016 al 30 giugno 2017 in Italia sono state raccolte, attraverso le piattaforme online, risorse per un ammontare record di 138,6 milioni di euro, il Pag. 4che ha portato il valore totale del mercato cumulato nel corso degli ultimi tre anni a 189,2 milioni di euro, circa un decimo rispetto al mercato europeo, al netto del Regno Unito.

Tra i segmenti all'interno del crowdinvesting, quello che mostra i maggiori tassi di crescita è l’equity crowdfunding.

Come ricordato, in Italia l’equity crowdfunding è stato introdotto dal decreto-legge n. 179 del 2012, il cosiddetto decreto-legge «Sviluppo bis», il quale ha subito successivi aggiornamenti, che ne hanno ampliato e rafforzato la portata.

La novità più importante è operativa da pochi mesi ed è stata introdotta dalla legge di bilancio 2017, che ha esteso tale opportunità, prima riservata a start-up e PMI innovative, a tutte le PMI in generale, purché la campagna di raccolta fondi sia veicolata su piattaforme autorizzate.

Un'altra rilevante novità è stata l'aumento al 30 per cento della detrazione fiscale per gli investitori, benché ancora limitata a start-up e PMI innovative.

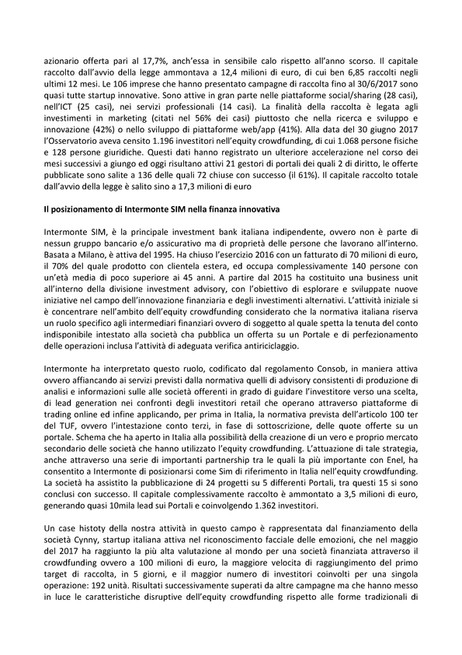

Alla data del 30 giugno 2017, i portali autorizzati in Italia erano 19, numero identico rispetto a un anno fa, con alcuni nuovi arrivi e alcuni ritiri. Le campagne di raccolta all'attivo erano 109, di cui 36 chiuse con successo, 53 chiuse senza successo e venti ancora aperte.

Il 2017 ha visto un aumento sensibile del numero di campagne di raccolta, le quali sono praticamente raddoppiate rispetto al 2016, in un solo trimestre. Il target di raccolta medio per l'intero campione era pari a 245.000 euro circa, in diminuzione rispetto al passato e corrispondente a una quota del capitale azionario offerta pari al 17,7 per cento, anch'esso in sensibile calo rispetto all'anno scorso.

Il capitale raccolto dall'entrata in vigore della normativa ammonta a 12,4 milioni di euro, di cui ben 6,85 raccolti negli ultimi dodici mesi.

Le 106 imprese che hanno presentato campagne di raccolta fino al 30 giugno 2017 sono quasi tutte start-up innovative e sono attive in gran parte nelle piattaforme social sharing (28), nell’information communication technology (25) e nei servizi professionali (14).

La finalità della raccolta è legata agli investimenti in marketing nel 56 per cento dei casi o in ricerca, sviluppo e innovazione (42 per cento) o nello sviluppo di piattaforme web e applicazioni (41 per cento).

Alla data del 30 giugno 2017, l'osservatorio aveva censito 1.196 investitori nell’equity crowdfunding, di cui 1.068 persone fisiche e 128 persone giuridiche.

Questi dati hanno registrato un'ulteriore accelerazione nel corso dei mesi successivi e, da giugno a oggi, risultano attivi ventuno gestori di portali, dei quali due di diritto. Le offerte pubblicate sono salite a 136, delle quali 72 chiuse con successo (61 per cento). Il capitale raccolto totale dall'entrata in vigore della normativa è così cresciuto sino a 17,3 milioni di euro.

L'azienda che rappresento, l'Intermonte SIM, è la principale investment bank italiana indipendente ovvero non è parte di nessun gruppo bancario e/o assicurativo, ma è di proprietà delle persone che vi lavorano. L'azienda, con base a Milano e attiva dal 1995, ha chiuso l'esercizio 2016 con un fatturato di 70 milioni di euro, il 70 per cento del quale prodotto da clientela estera, e occupa complessivamente 140 persone, con un'età media di poco superiore a 45 anni.

A partire dal 2015, l'Intermonte SIM ha costituito una business unit, di cui sono il responsabile, all'interno della divisione investment advisory, con l'obiettivo di esplorare e sviluppare nuove iniziative nel campo dell'innovazione finanziaria e degli investimenti alternativi.

L'attività iniziale si è concentrata nell'ambito dell’equity crowdfunding, considerato che la normativa italiana riserva un ruolo specifico agli intermediari finanziari, cioè ai soggetti ai quali spetta la tenuta del conto indisponibile intestato alla società che pubblica un'offerta su un portale e il perfezionamento delle operazioni, inclusa l'attività di adeguata verifica antiriciclaggio.

Intermonte SIM ha interpretato questo ruolo, codificato anche dal Regolamento CONSOB, in maniera attiva affiancando ai Pag. 5servizi prestati ai sensi della normativa quelli di advisor, consistenti nella produzione di analisi e informazioni sulle società offerenti, in grado di guidare l'investitore verso una scelta di lead generation nei confronti di investitori retail che operano attraverso piattaforme di trading online, e infine applicando, per prima in Italia, la normativa prevista dall'articolo 100-ter del TUF, cioè l'intestazione conto terzi in fase di sottoscrizione delle quote offerte su un portale.

Tale schema ha introdotto in Italia la possibilità di creare un vero e proprio mercato secondario delle quote di società che hanno utilizzato l’equity crowdfunding. L'attuazione di tale strategia, anche attraverso una serie di importanti partnership, tra le quali la più importante è quella con Enel, ha consentito a Intermonte di posizionarsi come SIM di riferimento in Italia nell’equity crowdfunding.

La società ha assistito la pubblicazione di ventiquattro progetti su cinque differenti portali. Tra questi, quindici progetti si sono conclusi con successo. Il capitale complessivamente raccolto è ammontato a 3,5 milioni di euro, generando quasi 10.000 lead sui portali e coinvolgendo 1.362 investitori.

Una case history della nostra attività in questo campo è rappresentata dal finanziamento della società Cynny, start-up italiana attiva nel riconoscimento facciale delle emozioni, che, nel maggio del 2017, ha raggiunto i seguenti risultati: la più alta valutazione al mondo per una società finanziata attraverso il crowdfunding, pari a 100 milioni di euro, la maggior velocità di raggiungimento del primo target di raccolta (cinque giorni) e il maggior numero di investitori coinvolti in una singola operazione (192 unità). Tale risultato, successivamente, è stato superato da altre campagne, ma ha messo in luce le caratteristiche disruptive dell’equity crowdfunding rispetto alle forme tradizionali di finanziamento di un'impresa.

Ricordiamo, per esempio, il caso della società Mondo, una start-up Fintech con base a Londra che, nel gennaio del 2016, raccolse sul portale Crowdcube un milione di sterline in 90 secondi.

In base all'esperienza accumulata sul campo e alla conoscenza dei mercati finanziari, Intermonte SIM ritiene che l’equity crowdfunding in Italia possa potenzialmente coinvolgere sino a un milione di investitori privati, per una raccolta complessiva di 100 milioni di euro annui, valori che porterebbero a una dimensione sostanzialmente in linea con quella degli investimenti in venture capital in Italia e a circa un terzo rispetto alla dimensione attuale dell’equity crowdfunding nel Regno Unito.

Tali stime si basano anche sulla crescente dimestichezza degli italiani a utilizzare internet per gestire i propri risparmi e per fare investimenti su piattaforme online.

Secondo il rapporto sul digital banking a cura di CheBanca!, 17,1 milioni di utenti internet - su 24,1 milioni con almeno un conto corrente bancario intestato – accedono ogni mese ai servizi bancari online. Il profilo di età dei correntisti online rappresenta un fenomeno concentrato nelle fasce centrali e mediamente più giovani dei correntisti non online: il 55 per cento dei correntisti online ha meno di 45 anni, mentre, nella stessa fascia di età, i correntisti che sono tradizionali e non online non raggiungono il 32 per cento.

All'interno dell'utenza dei servizi di digital banking, si trova il segmento di quanti dispongono di un dossier conto titoli per la gestione del risparmio in forma di azioni, obbligazioni e fondi. Gli individui che posseggono un conto titoli sono il 17,9 per cento degli utenti di digital banking e sono 3,1 milioni di individui, tra cui circa la metà (il 55 per cento) dichiara di operare direttamente online nella gestione del proprio portafoglio titoli, quindi ci sono 1,7 milioni di trader online.

La crescente richiesta di finanziamento delle imprese attraverso canali alternativi rispetto a quello bancario e il miglioramento delle tecnologie, così come la ricerca di forme alternative di investimento ad alto rendimento, inducono a una diffusione dell’equity crowdfunding in Italia.

Per tale ragione è opportuno che il legislatore continui ad aggiornare e migliorare il quadro regolatorio. Pag. 6

A tal fine, mutuando l'esperienza statunitense e del Regno Unito, si suggerisce di favorire la nascita di un mercato secondario delle quote di start-up PMI che hanno lanciato delle offerte su portali di equity crowdfunding, allo scopo di mitigare la percezione del rischio liquidità da parte degli investitori e, quindi, di aumentare la possibilità per le imprese di ricorrere stabilmente a questo strumento per finanziare la propria crescita.

L’equity crowdfunding si presenta, infatti, come una forma early stage di quotazione in borsa, ben codificata nella fase primaria, di apertura del capitale agli investitori non di controllo, ma molto meno nella fase secondaria, cioè quella di libera circolazione delle quote di partecipazione dei soci di minoranza.

I 2.000 investitori che, dall'approvazione della normativa in materia, hanno sottoscritto le quote sui portali si trovano, quindi, nella condizione di detenere titoli illiquidi e, se ci fosse l'opportunità di favorirne la circolazione, ci sarebbero già oggi i numeri per la nascita di un mercato secondario.

Per raggiungere quest'obiettivo, sarebbero sufficienti piccole modifiche all'articolo 100-ter del TUF, che, come ricordato in precedenza, apre alla possibilità, in fase di sottoscrizione, di intestare le quote a un intermediario, il quale avrà la facoltà, rapidamente e a costo zero, di effettuare l'eventuale trasferimento.

Rispetto alla possibilità di assicurare il finanziamento di un efficiente e trasparente mercato secondario, si è già resa disponibile la Borsa italiana.

In questo modo, si creerebbero le condizioni per la costruzione di una piattaforma in grado di accompagnare una società e un azionista dalla nascita sino alla quotazione in Borsa, proiettando il mercato finanziario italiano tra i più avanzati al mondo, a tutto vantaggio delle nostre imprese e della sicurezza degli investitori.

Io ho concluso il mio intervento e segnalo solo che, oltre al documento che vi ho letto, ho messo a disposizione alcune slide, che, per immagini, in maniera un po’ meno descrittiva, riassumono sostanzialmente i punti che ho illustrato durante il mio intervento. Sono inoltre disponibile a rispondere alle vostre domande, se ci sono delle richieste di chiarimento e vi ringrazio per la vostra attenzione.

PRESIDENTE. Ringrazio il dottor Barini per il suo intervento e do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Grazie, dottor Barini, per l'audizione e per il quadro che ci ha fornito.

Per quanto riguarda la creazione di un mercato secondario di quote, le posso assicurare che anche noi siamo molto sensibili a questo argomento e condividiamo in pieno le sue considerazioni. Ieri, come lei ha giustamente ricordato, abbiamo notato, da parte di Borsa italiana, anch'essa ascoltata in audizione nell'ambito dell'indagine conoscitiva, un'ampia apertura da questo punto di vista. Spetta quindi a noi metterci a un tavolo di lavoro e cercare di approfondire tale tematica.

C'è un altro aspetto, anch'esso emerso dall'audizione di Borsa italiana svolta ieri, sul quale vorrei che lei esprimesse il suo pensiero.

Con Borsa italiana abbiamo discusso dell'opportunità e della necessità di creare un fondo di fondi, possibilmente anche pubblico, specializzato nell'investimento esclusivo nelle PMI o nelle PMI innovative (quindi anche nelle start-up). Ciò potrebbe semplificare anche il closing delle operazioni di crowdinvesting.

Vorrei capire come, secondo lei, potrebbe questo strumento potrebbe essere utile anche nell'ambito delle operazioni di crowdinvesting.

MICHELE PELILLO. Io vorrei chiedere la cortesia di saperne un po’ di più sul caso, da lei citato, della società Cynny.

PRESIDENTE. Do la parola al dottor Barini per la replica.

FABRIZIO BARINI, partner di Intermonte SIM. Grazie, presidente. Pag. 7

In merito al tema del fondo di fondi, c'è innanzitutto un primo aspetto importante, che vorrei sottolineare: qualche settimana fa, il Ministero dell'economia ha emanato le linee guida sui PIR (Piani individuale di risparmio), spiegando l'agevolazione fiscale ad essi connessa. Tale strumento, in questo momento, dal nostro punto di vista, cioè dal punto di vista dell'industria finanziaria italiana, costituisce un elemento molto significativo, perché ha consentito un rilancio dell'industria finanziaria e la canalizzazione del risparmio verso le piccole e medie imprese. Come dicevo, il MEF ha chiarito che i fondi di fondi possono beneficiare dell'agevolazione per i PIR.

Questo significa che non solamente l'investimento diretto in società fatto da parte di fondi, ma anche l'investimento da parte di fondi su altri fondi più specializzati, consente di dare al sottoscrittore un'agevolazione. Questa era una condizione necessaria affinché si potesse immaginare la creazione di fondi specializzati nell'investimento in piccole e medie imprese.

L'indicazione che ha dato Borsa italiana ci vede assolutamente favorevoli, in quanto sappiamo benissimo che le piccole e medie imprese rappresentano, per il loro numero e per il loro peso sul PIL, la componente più significativa della nostra industria, cioè l'ossatura di riferimento. Non dimentichiamo che la capitalizzazione delle società quotate presso la Borsa di Milano rappresenta circa un terzo del PIL italiano, mentre, negli Stati Uniti, le società della Borsa rappresentano il 140 per cento del PIL americano, quindi il valore di quelle società è superiore al PIL.

Non entro nel merito delle valutazioni, ma faccio notare come la parte preponderante dell'industria americana sia presente in Borsa, cosa che non avviene in Italia.

Pertanto, occorre dare la possibilità alle imprese non quotate di accedere al risparmio privato, che vi ricordo, secondo dati recenti diffusi da Borsa italiana, ammonta a 5 trilioni di euro, cioè quasi quattro volte il PIL, su un totale della ricchezza di 9 trilioni (ciò significa che c'è un enorme giacimento di ricchezza che oggi non comunica affatto con le piccole e medie imprese italiane). Anche senza passare dalla Borsa, con lo strumento che ha individuato Borsa italiana è possibile, quindi, avvicinare questi due mondi e far sì che si parlino.

Il crowdinvesting è un modo per avvicinare questi due mondi, attraverso le piattaforme digitali; quindi certamente, in Italia, la gran parte dei risparmiatori non ha, come ho affermato in precedenza, dimestichezza con questi strumenti, ma nel tempo questa condizione cambierà.

Faccio anche notare che la normativa sull’equity crowdfunding consente di fare raccolta anche per gli OICR e non solamente per le società (Srl e Spa), perciò coloro che volessero raccogliere del denaro per un fondo possono farlo anche attraverso l’equity crowdfunding.

C'è una sola esperienza di un fondo di qualche milione di euro che ha raccolto denaro per investire in start-up.

Anche in questo caso, c'è un limite nella normativa, che stabilisce una soglia di 5 milioni di euro come livello massimo di raccolta fondi attraverso l’equity crowdfunding.

È chiaro che quella di 5 milioni di euro non è una soglia efficiente per coloro che vogliono costituire un fondo di investimento, soprattutto in piccole e medie imprese, dove ci sono costi di analisi e valutazione dell'investimento molto più elevati rispetto a chi investe in Borsa – dove è sufficiente avere uno schermo – quindi bisognerebbe anche in questo caso consentire che venga innalzata la soglia di raccolta fondi tramite equity crowdfunding, eventualmente per consentire anche che dei fondi di investimento possano raccogliere del denaro online e non offline, come avviene oggi.

Mi auguro naturalmente che l'iniziativa di Borsa italiana sia seguita anche da altri soggetti. Anche il private equity in Italia è di dimensioni molto ridotte: parliamo di meno di un miliardo di euro di raccolta all'anno, mentre, l'anno scorso, il venture capital ha raccolto 130 milioni di euro, in calo del 25 per cento su base annua, e dobbiamo considerare che in qualsiasi altro Paese del mondo il venture capital cresce in termini Pag. 8di raccolta. Nello stesso anno, in Inghilterra, il venture capital ha raccolto 5 miliardi di euro e negli Stati Uniti 70 miliardi di euro: si tratta di ricchezza privata che viene indirizzata verso le nuove iniziative imprenditoriali.

Aggiungo che, oggi, il 23 per cento del PIL statunitense è prodotto da imprese finanziate dal venture capital, che comunque rappresenta meno dello 0,1 per cento del PIL americano. Questo significa che c'è un effetto moltiplicatore molto significativo perché, investendo lo 0,1 per cento del PIL, si crea, a distanza di dieci o quindici anni, il 23 per cento del PIL. In Italia investiamo lo 0,0053 per cento del PIL in venture capital, quindi è immaginabile che le imprese del futuro sicuramente non nasceranno in Italia e che, probabilmente, saremo destinati a vedere grandi imprese tecnologiche che diventano filiali di grandi imprese statunitensi o inglesi, se non invertiamo questa tendenza.

Rispondo alla domanda dell'onorevole Pelillo. Per quanto riguarda Cynny, si tratta di un'azienda toscana, che è una vera e propria public company, in quanto è un'azienda che nasce su iniziativa di un imprenditore con un'esperienza significativa in Borsa nel campo dell’e-commerce, il quale afferma di essere stato il primo a concludere una transazione di e-commerce, prima ancora di Amazon, negli anni Novanta. L'azienda si chiamava CHL.

Come dicevo, Cynny è un'azienda finanziata da qualche centinaio di soci, che ha raccolto complessivamente 4 milioni di euro fra club deal e crowdfunding. Ha realizzato tre campagne di raccolta (Cynny è l'unica società in Italia, e probabilmente al mondo, che ha fatto tre round di finanziamento attraverso l’equity crowdfunding).

Normalmente si pensa all’equity crowdfunding come a uno strumento per effettuare un solo round di finanziamento, al quale poi eventualmente segue il denaro degli smart investor, per esempio i fondi di venture capital. La loro politica è, invece, quella di continuare a finanziarsi attraverso i piccoli risparmiatori.

Cynny è un social con la caratteristica di creare un profilo biometrico della persona attraverso il primo accesso al social stesso e di creare dei contenuti digitali basati sull'aspetto della persona, quindi sull'età anagrafica, sul genere e sull'espressione del viso.

Si tratta di un tipo di tecnologia che sarà utilizzato dall'iPhone X, consentendo l'accesso al telefonino dopo il riconoscimento facciale della persona. Questa tecnologia non è diffusa in Italia, ma lo è negli Stati Uniti, dove c'è un mercato più ampio: essa sostanzialmente consente di creare messaggi pubblicitari ad hoc, perché il telefono cellulare riconosce chi lo sta guardando, ma anche il suo stato d'animo, e produce quindi contenuti digitali esclusivi per quella persona. Potete immaginare quanto possa essere mirata la pubblicità che viene fatta attraverso questo tipo di tecnologia.

La privacy è garantita, in quanto non si conosce il nome e il cognome di quella persona, ma soltanto il suo viso, e le applicazioni sono molto significative.

Cynny è un'azienda italiana che ha fatto la scelta di non ricorrere al canale tradizionale bancario, ma, fin dall'inizio, di finanziarsi esclusivamente attraverso i privati.

CARLO SIBILIA. Grazie, presidente. Ho anch'io sentito parlare della start-up Cynny e, se non sbaglio, anche De Benedetti aveva investito in questo tipo di tecnologia, a riprova del fatto che effettivamente essa richiama un forte interesse.

Vorrei farle una domanda, perché sono sempre molto affascinato dalle innovazioni, e quindi anche da quelle proprie della finanza che si collega al mondo del digitale e alla tecnologia del Fintech. Sono anche una persona che sperimenta piccoli crowdfunding e siti internet, che forse già conoscete, come ad esempio Kickstarter. Avendo fatto degli esperimenti del genere posso dire che sono andati sempre tutti a buon fine e hanno funzionato bene. Insomma benedico questo tipo di strumento, proprio per quanto ho sperimentato attraverso la mia esperienza personale.

La mia domanda è forse di strettissima attualità, anche perché abbiamo appena Pag. 9votato una risoluzione sulla questione dei PIR.

La domanda che ci siamo fatti e che poi abbiamo dovuto tradurre in una sorta di impegno al Governo riguarda quanto abbiamo visto accadere nel mercato più controllato, o meglio in quello che dovrebbe essere il più controllato, cioè il mercato bancario, nel quale le nostre autorità di vigilanza, Banca d'Italia e CONSOB, avrebbero dovuto impedire i disastri bancari avvenuti a seguito di problemi di valutazione delle azioni degli istituti di credito (ci sono stati prospetti relativi ad aumenti di capitale che poi si sono bruciati nel giro di sei mesi). La cronaca relativa a questi aspetti ormai è nota e non sto facendo nessuna rivelazione straordinaria.

Secondo voi, come si può garantire una sorta di sicurezza e di certezza a chi investe con questo strumento? Lo chiedo perché nel crowdfunding ho sempre notato che c'è una componente legata alla fiducia, alle volte quasi basata sull'emotività, se vogliamo, in quanto nell'investimento di crowdfunding c'è molta emotività.

Quali sono le garanzie o, quantomeno, i fondi di rischio che si possano attivare e i tipi di vigilanza possibili, considerando che, se si realizza un tipo di vigilanza, dall'altra parte si ingessa il mercato, per cui è chiaro che occorre tenere sempre conto di queste due facce della medaglia?

Come immaginate la protezione del risparmio? Sappiamo benissimo che, in base alla Costituzione, in Italia il risparmio è sacro e anch'io vedo la questione in questo senso. Alla luce di ciò, come si possono conciliare al meglio questi strumenti?

FABRIZIO BARINI, partner di Intermonte SIM. Il nostro approccio è anglosassone: crediamo che il mercato si autoregoli, nel senso che, se i portali di operatori di mercato truffano i loro clienti, verranno espulsi dal mercato.

A oggi, a distanza di tre anni, cioè da quando questo mercato è nato, non ci sono stati casi di frodi, eppure ci sono più di venti operatori attivi e, come vi dicevo, sono state effettuate 136 operazioni di finanziamento, di cui più del 70 per cento è andata a buon fine.

Questo è un altro dato molto significativo, perché il tasso di successo, per esempio, in Inghilterra, mi riferisco al sito Crowdcube, che raccoglie più di un milione di sterline al giorno, è dell'ordine del 10 per cento, mentre in Italia il tasso di successo è altissimo. Bisognerà poi comprendere qual è il tasso di successo delle iniziative imprenditoriali.

Anche su quest'aspetto, l'Italia ha, però, alcune caratteristiche peculiari, perché gli imprenditori italiani sono particolarmente tenaci, se non nel perseguire il successo della propria azienda, nel volerla mantenere in vita.

Tempo fa, in un inserto economico del Corriere della Sera, veniva riportato un dato, di cui non ricordo la fonte esatta: l'80 per cento di sopravvivenza delle imprese a distanza di cinque anni: è un numero impressionante.

Crediamo che l'impianto normativo attuale sia sufficiente a dare trasparenza all'investitore circa le caratteristiche dell'operazione. Ciò anche perché, come ho già detto, un'operazione di equity crowdfunding è molto simile a una IPO, in quanto viene messo a disposizione un gran numero di documenti, quali i curriculum e i business plan, ma anche un documento informativo molto snello, che non è formato da decine e decine di pagine.

Il Regolamento CONSOB ha codificato bene i punti salienti da mettere in evidenza e ha stabilito che al punto 1 debba essere scritto a chiare lettere che, quando si fa questo investimento, si possono perdere tutti i propri soldi. Noi diciamo che questo è un po’ come comprare un pacchetto di sigarette, dove c'è scritto che ti puoi ammalare di tumore. La CONSOB ha voluto dare, quindi, quest'impostazione.

Riguardo all'investire nelle start-up, poiché l'esperienza nei Paesi più avanzati ci induce ad affermare che nel 90 per cento dei casi si perdono i propri soldi, la CONSOB ha stabilito che al punto 1 del documento informativo debba esserci scritto chiaramente che questo è un investimento estremamente rischioso e che si possono perdere tutti i propri soldi, così come ha chiesto che vengano indicati in maniera Pag. 10molto chiara i costi di questo tipo di operazioni.

In ogni caso, il legislatore ha inteso ridurre molto tali costi. Nel caso del mercato secondario, vorrei ricordare che l'articolo 100-ter del TUF – come modificato in seguito a un'iniziativa non governativa, bensì parlamentare e, in particolare, dell'onorevole Fregolent – aprendo il mercato secondario delle start-up, prevede che non ci siano costi di transazione, per cui tutti coloro che vorranno, semmai nascerà questo mercato, comprare e vendere quote di start-up di PMI, non pagheranno nessun costo.

Questo è anche un elemento distintivo rispetto ai mercati tradizionali, nei quali i costi di negoziazione sono comunque elevati, non ultima c'è infatti anche la Tobin tax, che è stata introdotta da qualche anno in Italia, purtroppo, e che rappresenta un costo aggiuntivo.

Penso siano necessarie autoregolamentazione del mercato e trasparenza, ma comunque tutto poggia su un impianto regolatorio, che, secondo me, è ben fatto.

PRESIDENTE. Grazie, dottor Barini, per la chiarezza con cui si è espresso oggi e per le risposte alle domande che i colleghi hanno posto.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Barini (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 14.40.

Pag. 11ALLEGATO