Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO

Audizione del presidente di Banca Intesa Sanpaolo, Gian Maria Gros-Pietro.

Bernardo Maurizio , Presidente ... 3

Gros-Pietro Gian Maria , presidente di Banca Intesa Sanpaolo ... 3

Barrese Stefano , capo divisione Banca dei territori di Banca Intesa Sanpaolo ... 5

Bernardo Maurizio , Presidente ... 9

Barbanti Sebastiano (PD) ... 9

Boccadutri Sergio (PD) ... 9

Giacomoni Sestino (FI-PdL) ... 11

Ribaudo Francesco (PD) ... 11

Bernardo Maurizio , Presidente ... 11

Gros-Pietro Gian Maria , presidente di Banca Intesa Sanpaolo ... 11

Bernardo Maurizio , Presidente ... 12

Barrese Stefano , capo divisione Banca dei territori di Banca Intesa Sanpaolo ... 12

Bernardo Maurizio , Presidente ... 15

ALLEGATO: Documentazione depositata dal professor Gros-Pietro ... 16

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori PER l'Italia: Misto-CIpI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 12.35.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-TV della Camera dei deputati.

Audizione del presidente di Banca Intesa Sanpaolo, Gian Maria Gros-Pietro.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione del presidente di Banca Intesa Sanpaolo, Gian Maria Gros-Pietro.

Vi presento i nostri ospiti. Sono con noi il professor Gros-Pietro, presidente di Intesa Sanpaolo, il dottor Barrese, capo divisione Banca dei territori, che tutti conosciamo e a cui auguriamo un buon lavoro, il dottor Costantini, il dottor Tessitore, il dottor Stefano Lucchini, che è alla guida della Direzione internazionale rapporti con gli enti regolatori, il dottor Vecchio, responsabile del servizio national public affairs, il dottor Cofone, la dottoressa Tecce, il dottor Torrini e la dottoressa Giua.

Vi ringraziamo tutti. Noi abbiamo dato avvio a questa indagine conoscitiva sul FinTech, rispetto alla quale credo che la vostra audizione, per ciò che rappresentate, sia un'occasione di approfondimento per noi importante. Do subito la parola al presidente, il professor Gros-Pietro.

GIAN MARIA GROS-PIETRO, presidente di Banca Intesa Sanpaolo. Grazie, onorevole presidente. Ringrazio anche gli onorevoli commissari che sono presenti a quest'audizione. È veramente un piacere tornare a parlare con i nostri legislatori su argomenti che ci riguardano da vicino e che ci vedono impegnati tutti i giorni.

Siamo venuti in forze e abbiamo portato anche persone con ruoli operativi, ossia coloro che sovrintendono ai temi di cui oggi parleremo in questa onorevole Commissione. Mi riferisco all'innovazione tecnologica e, in particolare, al FinTech, cioè alla fusione con la nuova finanza e soprattutto con la nuova tecnologia, che non solo consente di avere diverse modalità di rapporto con i clienti, cioè modalità a lunga distanza e online immediate, ma consente alle banche anche di gestire in modo diverso i rapporti con i clienti.

Vi faccio solo un esempio. Tradizionalmente, c'è il rimpianto per il vecchio direttore di filiale che conosceva la famiglia, il nonno e il bisnonno e che, di fronte a una richiesta di fido, era in grado di capire se il cliente fosse solvibile, oppure no. Adesso, invece, ci sono i big data, ossia la possibilità, introducendo un determinato nominativo o una determinata sigla, numero o password corrispondente a un cliente, di conoscere istantaneamente tutto su di lui. Immediatamente si conosce tutto dei rapporti con la banca e, in breve tempo, attraverso i big data, anche ciò che non riguarda soltanto la banca, come ad esempio la sua «personalità informatica».

Per fare questo è necessario tenere conto che queste sono tecnologie esponenziali, nel senso che la loro accelerazione rapidissima, progressiva proprio come una curva Pag. 4esponenziale, tende a modificare il modo di essere dell'operatore e dei clienti, nonché l'arena competitiva. Gli operatori cambiano molto rapidamente.

Vi mostro una slide, ma contemporaneamente ve la illustro. Riguarda l'impatto delle tecnologie esponenziali sulla capitalizzazione di Borsa, cioè sui primi dieci nomi della capitalizzazione di Borsa nel mondo.

Nel 1991 in tale elenco non c'era nessuna start-up, ossia nessuna impresa nata come start-up. Nel 2001, dieci anni dopo, al secondo posto c'era quella che qualche anno prima era una start-up, cioè Microsoft. Nove anni dopo, nel 2010, le ex start-up sono diventate tre: al secondo posto, subito dietro ExxonMobil, ci sono Apple, Microsoft e poi Google, che è già al settimo posto. Oggi sono 6 su 10.

Tra l'altro, è molto interessante verificare i contenuti, perché la prima start-up che entra tra i primi dieci, nel 2001, è anche l'unica impresa di software, cioè Microsoft; invece, tra le sei start-up che ci sono oggi, è prevalente l'attività non manifatturiera. C'è il software, c'è il network e c'è il motore di ricerca. Questo dà l'idea dell'esponenzialità e della rapidità di tale evoluzione.

Un'ultima annotazione relativa a questa tabella è che, nel 1991, tra le prime dieci società per capitalizzazione ce n'era ancora una europea, Royal Dutch Shell. Non ce n'è più nessuna oggi, ma ce n'è una cinese, Alibaba. Questo dà l'idea della velocità con cui noi dobbiamo muoverci.

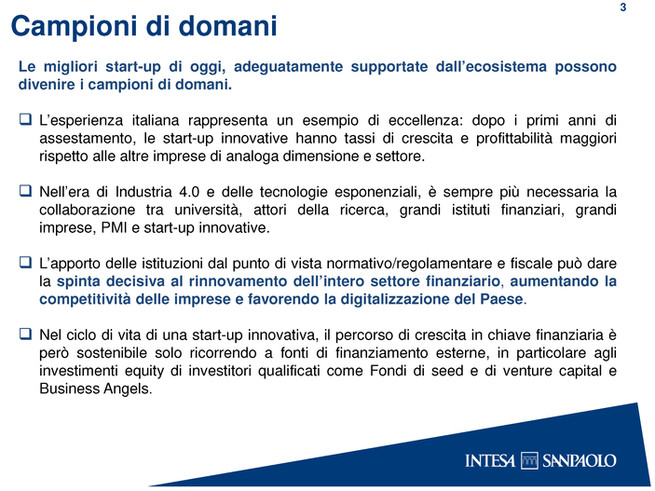

Il messaggio della prima slide che vi ho mostrato era di fare attenzione, perché al vertice dell'industria ci sono sempre più attività nuove, che dieci anni prima non esistevano e che si sono sviluppate con le start-up. Ma come si fa a far nascere le start-up?

Occorre del capitale di rischio, perché di certo le start-up non possono crescere con il debito. Sappiamo che tra le start-up c'è una mortalità molto elevata, ma anche una redditività esponenziale. Finanziare una start-up è una questione a rischio e anche molto profittevole, purché si accetti il grado di rischio. Quindi, non debiti, ma equity. Occorre il venture capital.

Nella slide a pagina 4 della documentazione che vi consegno, sull'asse delle ascisse abbiamo la percentuale, sul PIL, degli investimenti in venture capital, che è quello che può finanziare le start-up, e sull'asse delle ordinate, invece, abbiamo le spese per la ricerca, sempre sul PIL. È ovvio che abbiamo una proiezione della nuvola di dati che segue una linea inclinata positivamente: al crescere della capacità di finanziamento col venture capital, cresce anche la capacità di finanziamento delle innovazioni, che sta alla base di questi nuovi mercati.

Purtroppo, si vede che la posizione dell'Italia, in basso a sinistra, è circa la metà in termini di incidenza sul PIL come investimenti sulla ricerca, ma è circa un decimo come capacità di finanziamento di venture capital rispetto ai nostri concorrenti di riferimento, ossia Germania, Regno Unito, Francia, Svezia, per non parlare di Corea del Sud o Israele.

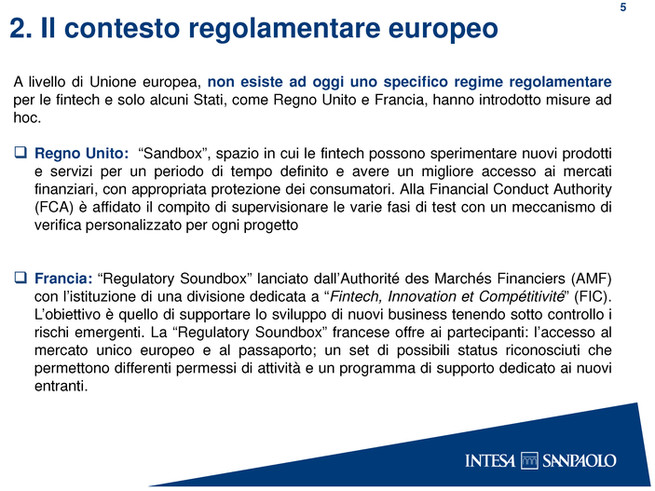

Come si può fare per aumentare la capacità di finanziamento in questa direzione? I Paesi europei hanno cominciato a riflettere su questo, soprattutto il Regno Unito e la Francia.

Il Regno Unito e la Francia hanno creato situazioni nelle quali le start-up possono crescere più facilmente e nelle quali, soprattutto, è più facile avvicinare la capacità di finanziamento alle start-up. Il punto, però, è come sviluppare le attività delle start-up facendo in modo che le imprese esistenti, nel nostro caso le imprese bancarie, possano trarne vantaggio.

Il ruolo della Commissione europea è fondamentale, perché si tratta di un mercato che è, per sua natura, globale. Pertanto, i singoli Stati hanno poco significato. Almeno una dimensione europea è indispensabile per gestire quest'ambito.

A novembre del 2016 – stiamo parlando di meno di un anno fa – finalmente la Commissione europea ha costituito una task force interna per sostenere l'innovazione nel settore della FinTech. Faccio un breve accenno alla questione, perché ne parleranno diffusamente coloro che hanno un Pag. 5ruolo più operativo. Che cos'è il FinTech? È la gestione dei rapporti con i clienti, i veri clienti in carne e ossa, attraverso queste innovazioni che sono in corso di sviluppo.

Nel marzo 2017 è stata avviata una consultazione pubblica per valutare l'adeguatezza del quadro regolamentare di vigilanza dell'Unione europea, poiché queste sono attività nuove le quali, però, svolgono processi simili a quelli già esistenti. I pagamenti tra clienti bancari, per esempio, si possono fare sia con il metodo tradizionale della banca sia attraverso i nuovi operatori. Mentre, però, la banca è regolamentata, e quindi tutto quello che fa è soggetto a monitoraggio ed è garantito, quello che fanno i nuovi operatori sfugge per ora al monitoraggio.

Le due cose vanno incrociate. Se le nuove tecnologie consentono un servizio più efficiente, più comodo e pratico per il cliente, non si può impedire al cliente di accedervi. Allora, che cosa succede? Ve lo dico in termini molto semplici: quando si scarica sul proprio telefonino una nuova app, si visualizza un messaggio in base al quale, per usare la app stessa, si devono accettare delle condizioni. Si leggono poi le condizioni e si accettano, ma senza leggerle tutte, così che non si sa quale protezione si ha. Questo è il rischio quando l'accesso a queste nuove tecnologie non avviene attraverso la banca.

Su questo aspetto c'è un approccio positivo del Parlamento europeo, perché questa è efficienza, si tratta di un servizio ai consumatori, però viene introdotto un principio fondamentale, al quale noi banche teniamo moltissimo: same services, same risk, same rules, se si offrono le stesse cose, si deve offrirle con le stesse regole a cui sono tenuti gli altri operatori che offrono servizi regolamentati.

Inoltre, c'è il grandissimo problema della difesa dal cyber risk, cioè dagli hacker e da tutte le intrusioni, che si possono trasmettere da un settore non regolamentato a uno regolamentato, attraverso i sistemi di accesso.

L'EBA (European Banking Authority) è favorevole a questo tipo di innovazioni. La Banca centrale europea ha pubblicato, a settembre di quest'anno, una guida per la valutazione delle richieste di licenza bancaria. L'obiettivo è garantire un level playing field. L'impatto dell'innovazione è molto forte e ci sono nuovi servizi, come, ad esempio, l’initial coin offering per le valute virtuali, oltre al miglioramento dei servizi esistenti, come il payment initiation.

Si parla di open banking, e questo è il punto che per noi è molto importante: come garantire un ruolo alle banche in quest'apertura esponenziale dei servizi, dalla quale non è opportuno difendersi, perché offre un buon servizio al cliente? Dobbiamo consentire che ciò abbia uno sviluppo, ma dobbiamo difendere la capacità operativa delle banche, soprattutto perché al momento esse ancora garantiscono il finanziamento del sistema economico e la protezione dei risparmi.

La nuova direttiva PSD2 (Payment services directive 2) richiede alle banche di consentire l'accesso ai conti correnti e ai propri sistemi di pagamento a terze parti. La cosa più semplice è che, se il cliente vuole operare con un qualunque provider usando il denaro che ha sul proprio conto corrente, è necessario che questo provider possa accedere al conto corrente per vedere se è coperto, e quindi consentire l'operazione.

Accedendo al conto corrente, naturalmente, il provider ottiene però una serie di dati che noi banca abbiamo elaborato e dei quali abbiamo sostenuto i costi. In cambio non ci dà niente, ma ottiene le informazioni sul cliente. Questo è un punto delicatissimo, perché c'è una questione di protezione della privacy, oltre che competitiva, nei confronti di questi nuovi operatori.

Passiamo all'aspetto operativo, giustappunto; col permesso del presidente lascio la parola a Stefano Barrese, rimanendo a disposizione per le domande che vorrete rivolgermi.

STEFANO BARRESE, capo divisione Banca dei territori di Banca Intesa Sanpaolo. Ringrazio il presidente per l'introduzione.

Passiamo all'esperienza del nostro gruppo. Innanzitutto, faccio un veloce riferimento a una persona che ci ha accompagnato, Pag. 6 per fornire una prima rappresentazione di come si articola il nostro gruppo, per riuscire rispondere alle minacce e alle opportunità che si stanno presentando.

Noi abbiamo creato, nel 2013-2014, contestualmente al piano di impresa, il centro dell'innovazione, cioè l'area in cui lavora l'ingegner Costantini il quale, all'interno di questo centro, si occupa non soltanto delle attività di scouting e di interlocuzione con le funzioni interne, ma anche delle attività relative ai fondi, che consentono alla banca di investire nell'innovazione.

Allo stesso tempo, l'innovazione non è come viene rappresentata, cioè qualcosa che manteniamo in un ambito separato dall'operatività. Essa, anzi, viene innestata continuamente nell'operatività della banca, sia della divisione nella quale lavoro e della quale ho la responsabilità, sia in tutte le divisioni della banca, dal corporate & investment banking al settore assicurativo e all’asset management, attraverso un meccanismo di interfacce, che consentono di «scaricare a terra» le innovazioni, sia che esse vengano create internamente, attraverso capability prese sul mercato, o attraverso l'innesto, plug and play, del FinTech. Questo per spiegare velocemente come la banca si sta aprendo all'ecosistema dell'innovazione.

L’innovation center è una funzione ben precisa all'interno della banca: è un C-level, per cui risponde direttamente all'amministratore delegato, e si articola al suo interno con responsabilità ben precise, che fanno riferimento sia alle attività esterne di scouting sia ad attività di sviluppo interno. Esso, inoltre, è ramificato sul territorio attraverso una serie di partnership, strette con i più importanti incubatori, sia sul territorio nazionale sia a livello internazionale.

Gli incubatori e gli acceleratori possono essere privati, e qui ne abbiamo rappresentati alcuni (H-Farm, I3p, Digital Magics) o anche con le università. È un percorso progressivo di sviluppo, per quanto riguarda la parte italiana – avviato ormai da oltre 12-18 mesi – che ci ha portato a interloquire con alcune tra le più importanti università italiane e ad aprire con loro degli hub di innovazione, i quali svolgono non soltanto attività di scouting e di sviluppo per la banca, ma sono anche un importante supporto all'attività che la banca può svolgere per il tessuto produttivo del Paese, insieme a questi incubatori.

Allo stesso tempo, c'è un'interlocuzione con alcuni hub internazionali. Questo rappresenta la finestra sul mondo dell'innovazione aperta dal gruppo, la quale ci consente di portare l'innovazione in Italia, non soltanto all'interno del gruppo, ma anche nell'economia reale.

Normalmente, quest'attività di esplorazione ci consente di individuare alcune applicazioni piuttosto che FinTech che possono essere utilizzate in alcuni ambiti specifici della banca. Abbiamo un utilizzo sia nella rete interna sia nella rete internazionale. Sono state individuate due start-up che sono state utilizzate per tematiche di pagamento, o di identificazione del cliente, nella nostra controllata croata, che è PBZ (Privredna Banka Zagreb).

Allo stesso tempo, stiamo utilizzando altri strumenti che ci consentono, come nel P2P, di utilizzare la strumentistica innovativa, che consente il pagamento Account2Account, di fatto consentendo al cliente, attraverso il mobile, di pagare in modo istantaneo. Questi sono strumenti che la banca non sviluppa internamente, utilizzando, invece, tecnologia esterna poi applicata all'interno.

L'innovazione è anche ciò che la banca ha realizzato, fino ad oggi, per digitalizzare i processi. Questo processo è molto importante; esso ci consente di aprire una finestra sul mondo, per applicare queste tecnologie all'interno. Se, però, la banca non fosse digitalizzata, tutto sarebbe inutile. Se la banca fosse analogica, infatti, avremmo delle piccole e importanti novità, ma difficilmente potremmo estenderle a tutta la nostra clientela.

Questo è il motivo per cui è importante ricordare il grande sforzo di innovazione che il gruppo ha compiuto, per digitalizzare e dematerializzare i processi. Questo consente, in modo complesso e difficile, di «internalizzare» l'innovazione, per poi metterla Pag. 7 a beneficio del consumatore e delle aziende corporate.

Vorrei portarvi l'esempio di una cosa che siamo molto fieri di aver fatto. Attraverso lo sforzo di digitalizzazione e di revisione, anche del nostro internet banking, che ha consentito di sviluppare ed estendere l'offerta a distanza, ormai siamo quasi arrivati a un obiettivo che si profila ben più ampio di quello previsto per il 2016: siamo quasi a un miliardo di fogli di carta risparmiati. Questo è un altro dei risultati importanti dei quali, in modo concreto e tangibile, la digitalizzazione può fregiarsi. Mi riferisco alla possibilità di avere un impatto positivo sull'ambiente.

In base alle esperienze dell'utente, abbiamo fatto delle modifiche alla nostra app. La banca ha introdotto significative modifiche, negli ultimi tre anni, in questo campo, in continuità tra internet banking e mobile banking. Dal punto di vista del mobile banking, l’app oggi consente accessi veloci e molto più sicuri rispetto al passato, utilizzando un'esperienza unica e comune. Il login da utilizzare per l'accesso all’internet banking è, di fatto, sostanzialmente gestito attraverso il mobile. Lo stesso sistema che si utilizza con il Touch ID del cellulare si utilizza anche per entrare nella nostra app; attraverso lo stesso strumento si entra inoltre nell’internet banking, utilizzando un'azione responsive, che viene inviata dall’internet banking sulla nostra app e, quindi, sul mobile.

Illustro questi aspetti per darvi l'idea degli sforzi che il gruppo ha compiuto per avvicinare sempre di più l'esperienza quotidiana dei clienti nell'utilizzo della tecnologia all'interazione con la banca.

Altre attività sulle quali stiamo lavorando sono, per esempio, le attività di investimento sulla blockchain, ancora in fase di test. Si tratta di innovazioni importanti, che potranno portare grandi benefici, in particolare dal lato del supporto alle attività rivolte alle imprese. Penso, per esempio, ai trasferimenti di denaro «impresa su impresa» o «impresa verso istituzione», in merito ai quali la blockchain semplifica molto il passaggio autorizzativo fra un'entità e l'altra.

Un'altra delle attività riconducibili al nostro centro dell'innovazione riguarda la presenza della banca nel mondo del private equity, e del venture capital in particolare. Siamo presenti attraverso una serie di fondi che potremmo aggregare in due grandi ambiti: il settore del venture capital partner e quello del FinTech. Ciò che va sotto il nome di Atlante può essere riconducibile al venture capital orientato al mondo dell'innovazione esterna, non necessariamente FinTech, quindi anche verso start-up, ad esempio, che operano nell'agricoltura o nella moda.

Questa è la modalità attraverso la quale la banca può essere l'elemento propulsivo nell'attività iniziale di un'azienda che, magari, ha forti potenzialità di sviluppo e che, attraverso la banca e le sue relazioni internazionali – derivanti da quest'attività, oltre che dalle normali attività di investment banking che la banca svolge – può avere accesso ai fondi internazionali più importanti, accrescere la sua dotazione di patrimonio e, conseguentemente, avere anche accesso al capitale di debito.

Neva Finventures, invece, è il nostro fondo di venture capital, orientato esclusivamente alle FinTech, ossia a tutto il settore delle start-up, che ha impatti e conseguenze importanti sugli aspetti di carattere più finanziario. Mi riferisco a pagamenti, investimenti, e via elencando. Su questo abbiamo già realizzato un importante investimento potenziale.

Sono 100 milioni, per esempio, gli investimenti nel mondo delle imprese del FinTech. Fino a oggi, l'investimento è stato di circa 16 milioni su 3 attività, che ci consentono di avere un osservatorio importante su un ambito che per la banca è estremamente rilevante. Abbiamo, naturalmente, anche un'interlocuzione con importanti operatori istituzionali, come, nel caso indicato di specie, con la Fondazione Cariplo.

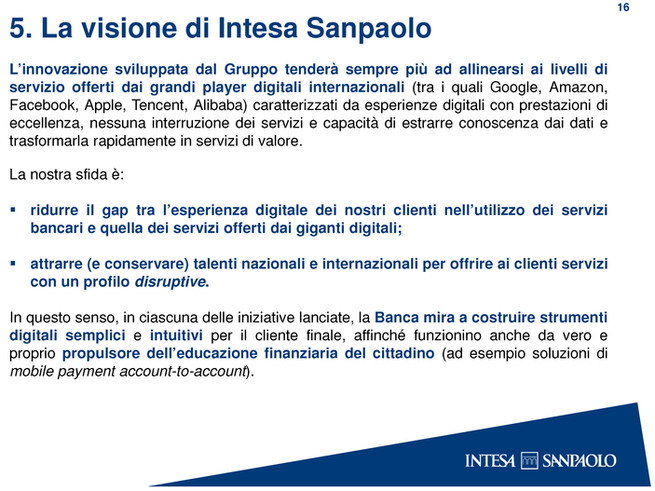

Qual è, di fatto, la visione della banca? In sintesi, la banca può utilizzare tutto ciò che abbiamo illustrato con due modalità. Una tende a integrare fortemente le attività caratteristiche della banca stessa. È quella che abbiamo indicato come la «banca del Pag. 8futuro». Si tratta di utilizzare tutta l'attività tecnologica innovativa di scouting nel settore del FinTech, per integrare l'offerta esistente e, quindi, immaginare di integrare attraverso il FinTech l'offerta della banca, ad esempio, per quanto riguarda i servizi di pagamento.

Si tratta di utilizzare il FinTech per migliorare l'esperienza dei clienti. In un caso lavoro sul prodotto e sulla fabbrica del prodotto, nell'altro sui percorsi di esperienza e, quindi, utilizzo il FinTech che mi consente di accedere in modo più veloce e semplice al mio portafoglio titoli, o alla mia app mobile.

A ciò si aggiunge la possibilità di utilizzare il FinTech per sviluppare nuovi business, sui quali oggi magari il FinTech non è ancora presente, ma che ha forte attinenza con il mondo della banca.

La banca per il futuro è la possibilità – come ho già affermato, per esempio, parlando del fondo di venture capital, Atlante – di immaginare l'innovazione per creare un impatto sull'ecosistema dell'economia reale. Si utilizza l'innovazione per creare un effetto propulsivo nell'economia reale.

Un esempio, in questo caso, è l'attività della banca sta facendo attraverso Destination Italia. Si utilizza una start-up, della quale la banca può essere partner, per avere un impatto nell'economia reale, in questo caso nel mercato del turismo. Sono queste le due visioni della banca, fra banca del futuro e banca per il futuro dell'ecosistema, ossia banca per l'ecosistema digitale, o dell'innovazione.

Su questo aspetto faccio un passaggio veloce sull'organizzazione interna della banca, che rafforza quanto ho affermato nella mia premessa iniziale. La banca, anche al suo interno, ragiona in questo modo, cercando di creare innovazioni di processo e di prodotto, lavorando in un'ottica, come abbiamo visto fare anche in altri Paesi, «same box». Si tratta di cercare di mettere all'interno di un unico contenitore – quando la banca deve sviluppare nuove attività, che siano di prodotto o di processo – tutti gli interlocutori, in modo istantaneo, cioè non in modo sequenziale.

Se dobbiamo sviluppare un nuovo prodotto, lavorano contestualmente nella Digital Factory – che è la factory che consente di sviluppare nuovi prodotti e nuovi processi – in modo istantaneo, il regolatore interno (cioè i controlli, in cui rientrano la compliance, l’audit e il risk management), il business e l'innovazione, che ci porta allo scouting dall'esterno, con l'ottica plug and play, e la fabbrica di sviluppo IT.

Questo è il modo con il quale è possibile accelerare i processi, facendo, in quattro mesi, quello che normalmente, in un processo sequenziale, richiede molte iterazioni, perché non sempre le cose possono andar bene al primo colpo. L'iterazione tende normalmente ad allungare i tempi e, conseguentemente, ad allungare lo «scarico a terra». Si tratta di un esempio pratico per spiegare come quanto ho affermato prima si ripercuota poi, in modo molto rapido, sullo sviluppo della banca.

Giungo alle conclusioni, e poi lascio nuovamente la parola al presidente, su un tema che egli ha già affrontato, cioè il tema del level playing field. Questo è lo sforzo che oggi la banca sta facendo. La percezione chiara che si ha è quella di una banca che si sforza di riuscire a tenere il passo dal punto di vista dell'innovazione, attraverso tutto quello di cui vi ho parlato, nonché attraverso investimenti importanti, un sottoinsieme dei quali vanno effettuati per mantenere i requisiti regolamentari che le vengono richiesti.

Un sottoinsieme degli investimenti della banca viene quindi destinato all'innovazione e allo sviluppo, mentre una parte importante di investimenti continua a essere orientato alle tematiche regolamentari. Questo, naturalmente, crea una grande asimmetria rispetto ai grandi operatori del Tech, che di sicuro non hanno la necessità di dover investire per questioni regolamentari, ma utilizzano la semplificazione dei loro processi e la grande disponibilità di dati di cui sono in possesso per entrare nei mercati come il nostro, peraltro attraverso una porta d'accesso importante, che è la Direttiva PSD2.

La PSD2 rappresenta una porta di accesso importante nel mercato bancario- Pag. 9finanziario per grandi operatori del tech, naturalmente senza dover possedere tutti i requisiti regolamentari previsti per le banche. Uno per tutti: chiaramente, la banca dovrà, nella misura in cui ciò sarà consentito, mettere a disposizione di questi grandi operatori, che magari svilupperanno dei wallet, i dati bancari dei clienti, mentre la banca stessa non può, allo stesso tempo, chiedere i dati dei clienti che sono depositati presso questi grandi operatori.

Il tema del level playing field – questo è un esempio – diventa, quindi, estremamente rilevante. Il tema non è ridurre la competition, perché siamo assolutamente d'accordo sul tema della competition, la quale va certamente a beneficio del consumatore, ma è importante far sì che allo stesso tempo le banche non subiscano un impatto fortemente negativo da una deregolamentazione dell'interazione, in particolare legato alla privacy, tra questi grandi operatori e il mondo bancario.

PRESIDENTE. Se il presidente Gros-Pietro non intende aggiungere altro, do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Ringrazio il presidente Gros-Pietro e il dottor Barrese per i loro interventi.

Certamente non abbiamo scoperto oggi che il FinTech è un fenomeno il quale, inevitabilmente, si abbatterà su tutto lo scenario finanziario economico, non solo italiano, ma europeo e internazionale. Ritengo che uno Stato che voglia mantenere il livello di benessere dei propri cittadini debba governare questo cambiamento prendendo una posizione per massimizzare le opportunità che derivano da questo cambiamento e minimizzarne, invece, le minacce.

In questo quadro, la Commissione Finanze, tra i diversi obiettivi dell'indagine conoscitiva, si pone quello di comprendere quali possono essere gli strumenti normativi e progettuali per creare un ecosistema favorevole per il fenomeno FinTech. All'interno di questi obiettivi, la vostra audizione è molto importante: mi complimento per ciò che avete detto, e non solo quindi perché siete una delle più grandi banche del Paese, ma anche perché siete il primo player tradizionale che abbiamo ascoltato in questa indagine conoscitiva. Dimostrate un'attenzione molto forte nei confronti dell'innovazione. Le vostre parole inoltre sono molto importanti, alla luce del fatto che una collaborazione tra banche e FinTech sarà inevitabile, e ciò non solo perché ce lo impone la normativa.

È chiaro che il FinTech comporterà un cambiamento nel modello di business e di servizio delle banche, a cui corrisponderanno investimenti economici e cambiamenti nei processi e nella mentalità. Dall'altro lato, abbiamo la nuova normativa, tra cui quella contenuta nella direttiva europea PSD2 e il regolamento generale sulla protezione dei dati (GDPR), con tutti i concetti di data protection. Si fa un passo in avanti rispetto alla privacy, che comporterà nuovi investimenti, ma anche nuove opportunità, in materia di compliance.

Sappiamo, dall'altro lato, che anche i bilanci delle banche in questo momento risentono di un margine d'interesse sempre più compresso e di svalutazioni sui crediti non performing, che, anche in base a quanto afferma ultimamente la BCE, sono di importo abbastanza consistente; esse vedranno inoltre ridursi ancora di più le proprie commissioni, anche per via del FinTech.

Mi chiedo: questi fenomeni, FinTech da un lato e normativa dall'altro, che impatto avranno sui bilanci delle banche e quale potrebbe essere, a questo punto, una strategia di medio-lungo termine vincente?

Inoltre, il primo player del mercato dell'intermediazione finanziaria mondiale rischia di avere 1.800.000.000 di clienti, ed è Facebook. Oltre a Facebook ci sono inoltre Amazon, Google e Apple: come vedete l'ingresso di queste big tech all'interno del mondo dell'intermediazione creditizia?

SERGIO BOCCADUTRI. Vorrei interloquire con voi in relazione a ciò che ha, da ultimo, affermato il dottor Barrese sull'accesso ai dati da parte dei prestatori dei servizi di pagamento e, soprattutto, dai prestatori dei servizi di informazione sui conti. Pag. 10

Da questo punto di vista, ritengo si possa correggere una questione, in particolare, ma sempre mettendo al centro il consenso del consumatore. È vero infatti che il prestatore di servizi di pagamento accede alle informazioni contenute nel conto di radicamento, ma ciò avviene sulla base del consenso dell'utente; invece, vedrei un po’ complicato un accesso generalizzato alle informazioni da parte dei prestatori senza che vi sia un consenso.

Si pone un tema che sarà oggetto della proposta di parere sul recepimento della direttiva PSD2, in relazione a ciò che accade quando l'utente revoca il consenso al prestatore dei servizi di pagamento o al prestatore dei servizi di informazione sui conti, e questo soggetto non lo comunica al prestatore dei servizi di radicamento, ossia alla banca. In quel caso si crea, effettivamente, un problema.

È vero che si sta agendo al di fuori delle norme, ma il prestatore dei servizi di informazione potrebbe continuare ad accedere alle informazioni senza avere il consenso, e senza che la banca sappia che il proprio cliente ha revocato il consenso. Questo è un problema reale e concreto, che bisogna risolvere perché, secondo me, non viene risolto dal nuovo articolo 6-bis del decreto legislativo n. 11 del 2010, introdotto dalla direttiva PSD2, che pure dà alla banca il potere di imporre uno stop.

Da questo punto di vista la soluzione potrebbe essere quella di portare la revoca al consenso al di fuori della disciplina del contratto-quadro ed esplicitare che la predetta revoca deve essere data alla banca. Mentre secondo me è importante, anche ai fini della concorrenza, che il consenso possa essere trasferito, come avviene anche per gli addebiti diretti delle bollette, come già accade nei confronti dei fornitori di energia elettrica, è corretto che la revoca venga data dal cliente alla banca e che questa renda accessibili tutti i consensi dati dal cliente, nel tempo. Sarebbe anche importante, quindi, strutturare questo aspetto, in modo che il cliente possa avere la seguente informazione: «Hai dato il consenso a questi operatori, che stanno operando sul tuo conto».

Accanto a ogni consenso, dovrebbe esserci la possibilità di revoca, cosicché la banca possa raccogliere la revoca e fermare immediatamente ogni accesso al prestatore, così riequilibrando il possibile rischio che si verifica nel momento in cui non c'è una conseguenza alla revoca da parte del prestatore. Poiché si tratta anche di operatori internazionali, ci sarebbe anche una difficoltà di andare a gestire queste situazioni. Credo che questa proposta consenta invece di riequilibrare le posizioni, per rispondere a un tema corretto e inquadrarlo in una possibile soluzione.

Quello posto dal dottor Barrese è un tema enorme. Stiamo parlando di dati visibili, sostanzialmente di soggetti che possono essere piccole start-up, ma anche soggetti un po’ più grandi – veniva citato il big tech – che possono essere incrociati con tanti altri dati, e quindi costituire una base dati di valore inimmaginabile. Da questo punto di vista, il tema posto dal dottor Barrese in conclusione del suo intervento è corretto.

Penso a questa soluzione, poi vedremo, in futuro, anche nell'applicazione della disciplina della PSD2, di trovare altre modalità. Per ora, non trovo altre soluzioni e questa mi sembra già un'ipotesi sulla quale lavorare.

L'altro tema è la sfida che ci avete posto, sia nell'intervento del presidente Gros-Pietro sia in quello del dottor Barrese, su come è cambiato il mercato di riferimento, cioè sul modo in cui il FinTech sia essenzialmente un'evoluzione naturale – ormai non ci può essere una finanza slegata dalla tecnologia – che richiede però anche un ripensamento dell'assetto dei mercati, anche ai fini della rilevazione delle posizioni dominanti.

Da questo punto di vista si apre una problematica, perché oltreoceano la posizione dominante, anche senza che vi sia abuso, può essere colpita dalle autorità antitrust.

In Europa, invece, ci deve essere l'abuso della predetta posizione. C'è un player che sta entrando con forza nel mercato, utilizzando le tecnologie diffuse negli ultimi anni anche in relazione alla ricezione e accettazione Pag. 11 della rete dei pagamenti elettronici, imponendo sostanzialmente delle fee alle banche.

Qui si pone, secondo me, la questione del modo in cui anche l’antitrust europeo può cominciare ad accertare che – anche se non si sta abusando della propria posizione dominante – c'è comunque una posizione dominante, perché si sta operando in un mercato di economia mondiale. Secondo me, in questa relazione determinati comportamenti potrebbero essere ridefiniti, in un'ottica nuova di antitrust globale, come anticoncorrenziali.

Pongo questa questione non per limitare lo sviluppo, ma, anzi, per evitare che si cristallizzino posizioni di potere dentro la dinamica dello sviluppo del FinTech. Questo è il rischio, ossia che i piccoli vengano schiacciati dai più grandi.

SESTINO GIACOMONI. Ringrazio il presidente Gros-Pietro e i suoi collaboratori. Devo dire che, ascoltando la sua dettagliata relazione e la documentazione che avete consegnato, mi sono soffermato su due punti in particolare. Uno è proprio la prima frase. Quando leggo «l'impatto delle tecnologie esponenziali», lo ritengo vero, ma abbiamo anche scoperto, facendo politica, che spesso la tecnologia si accompagna anche a effetti esplosivi sull'occupazione, nel senso che nascono nuove professioni, ma spesso si riduce anche molto il personale.

Volevo sapere se sulla vostra azienda si è avuto questo impatto occupazionale. Sono abbastanza rassicurato in tal senso perché, vedendovi presenti in gran numero, tanto da occupare tutti i posti dell'opposizione, ne deduco che, forse, non c'è stato alcun impatto; questa è una mia curiosità.

L'altro dato che mi ha davvero sorpreso è che, come, giustamente ci avete fatto notare, delle 10 aziende più capitalizzate 6 vengono da start-up. Questa è una cosa positiva. Per quanto riguarda invece l'ecosistema italiano, scopro che il fabbisogno di capitali per start-up è di circa un miliardo di euro e che, se leggo bene, il 75 per cento non è coperto. Ciò significa che c'è uno spreco enorme in relazione alle start-up che potrebbero nascere.

Vado un poco fuori tema, ma è la vostra materia. Spesso in Commissione Finanze abbiamo affrontato il tema dei PIR (Piani individuali di risparmio), che è stato esteso anche alle Casse di previdenza e ai Fondi pensione. In tale ambito abbiamo scoperto che la previsione di raccolta del Governo, che era di 2 miliardi di euro in un anno, è stata raddoppiata, perché sono arrivati, in circa 6 mesi, 5 miliardi di euro.

La mia domanda è, in primo luogo, quanto la vostra azienda è riuscita a raccogliere in questo periodo.

In secondo luogo, vorrei sapere se – vista la richiesta di un miliardo di euro da parte del mercato – secondo voi è ipotizzabile che, nell'ambito della disciplina sui PIR, che si rivolgono anche alle piccole e medie imprese, si possa ipotizzare che una quota parte possa andare anche a start-up.

FRANCESCO RIBAUDO. La mia domanda è molto semplice. Abbiamo compreso, grazie alle audizioni svolte, che o le banche diventano FinTech e, quindi, svolgono questi nuovi servizi in house, come voi avete tentato di fare in questi anni, oppure, in futuro, le FinTech avranno in mano tantissime informazioni e potranno esse stesse mettere in serie difficoltà il sistema bancario.

A questo punto, la scelta mi pare obbligata. Non ci sono altre vie. O il sistema delle banche riesce a fare questo salto in avanti e diventa FinTech come struttura e come organizzazione, o altrimenti queste piccole imprese, che attualmente in Italia non trovano finanziamento, col tempo si ingrandiranno sul mercato internazionale e, quindi, schiacceranno le banche.

Da questo punto di vista ho capito che Banca Intesa, rispetto agli altri istituti di credito, sta facendo dei passi avanti, ma il futuro delle banche credo sia il FinTech.

PRESIDENTE. Grazie. Do la parola al presidente Gros-Pietro per le repliche e le conclusioni.

GIAN MARIA GROS-PIETRO, presidente di Banca Intesa Sanpaolo. Grazie, presidente. Chiederei di lasciare almeno Pag. 12una parte delle repliche al dottor Barrese e ai suoi collaboratori.

Io vi risponderò più da economista d'impresa che da banchiere, perché il tema mi sembra riguardi proprio la teoria dell'evoluzione dei sistemi di produzione. La tecnologia cambia tutto: cambia i rapporti di forza, le arene competitive e anche i sistemi di comando. Vi faccio due esempi.

Uno è quello di IBM. Era potentissima, governava tutto, aveva imposto una tecnologia che non era a vantaggio dei clienti, cioè i mainframe di diversi livelli, non comunicanti tra loro. Di fronte all'informatica distribuita ha dovuto reinventarsi e dipendere da due grandi fornitori, che all'inizio erano piccolissimi: uno, cioè Microsoft, le ha fornito il software, l'altro, che le ha fornito l’hardware, era Intel. Alla fine, però, non ce l'ha fatta.

Vi faccio ora un esempio opposto: la distribuzione degli alimentari. Una volta c'erano i negozi. La catena era lunghissima e il compratore non riusciva assolutamente a sapere chi fosse il fornitore. Poi, dai negozi, si è passati ai supermercati, e dai supermercati ai centri commerciali, con il risultato che oggi ci sono soggetti che portano il cibo a domicilio.

In tutto questo processo il potere è cambiato moltissimo. Per esempio, i negozianti si lamentano dei supermercati, ma anche i produttori si lamentano dei supermercati, perché il private label sta invadendo il mercato e fa sparire i brand dagli scaffali. Amazon, però, fa di più, con la complicità dei motori di ricerca.

In tutto questo c'è una logica, ed è che, poco per volta, indipendentemente dalla compagine sociale che sovraintende a una determinata operazione, c'è un processo di accentramento dal negoziante alla grande distribuzione e poi alla multinazionale che, laddove opera, praticamente non è presente. Non ha neanche un'organizzazione stabile. Ha solo delle persone che lavorano per la società, spesso senza un rapporto diretto di lavoro dipendente.

Noi, come banche, ci dobbiamo proporre di restare in questo processo e di non farci scalzare, ma non ci si può opporre con le strutture, bensì con le competenze, offrendo servizi più avanzati e usando la tecnologia. La strategia della banca deve essere quella di entrare nelle tecnologie, offrire nuovi servizi e restare all'altezza dei grandi operatori internazionali. È importante non prefiggersi necessariamente di continuare a essere banca nel senso tradizionale, altrimenti si sparirà insieme a quel tipo di intermediario.

Ebbene, noi ci siamo: stiamo investendo e pensiamo che in questo momento storico la competenza fondamentale sia il rapporto con il cliente, che deve essere sorretto dalla tecnologia. Ecco perché all'audizione odierna sono presenti il responsabile della rete e i responsabili dell'innovazione e della tecnologia, perché questi sono i nostri punti di forza. Gli altri sono strumenti. Le filiali e tutte le altre strutture sono strumenti che devono essere adattati e il punto di forza è incorporato nelle persone, ragion per cui gli investimenti vanno indirizzati soprattutto in questa direzione.

PRESIDENTE. Presidente Gros-Pietro, mi consenta solo una battuta. Amazon ha iniziato anche a occuparsi d'altro. Parlando di credito al consumo forse dovremmo accendere un focus anche su questo. Ciò diventa fondamentale soprattutto quando parliamo di competitività delle nostre industrie, anche nel campo finanziario.

Ho notato anche – e devo dire che ciò mi fa piacere, dal punto di vista culturale – che le start-up che avete coinvolto arrivano da un'area del mondo non semplice, ad esempio da Israele, dove so che Banca Intesa ha un presidio. Inoltre coinvolgete anche le università e l'idea dell'innovazione unita all'intelletto diventa, quindi, importante, a vantaggio dei giovani che studiano in Italia.

STEFANO BARRESE, capo divisione Banca dei territori di Banca Intesa Sanpaolo. Provo a ripercorrere le domande poste, magari partendo dall'ultimo punto che è stato affrontato.

Sicuramente per noi è molto complesso, nel senso che la banca è un business tradizionale, Pag. 13 realizzato ancora in modo molto tradizionale, in un contesto in cui la crescita esponenziale della tecnologia si sta sviluppando maggiormente.

In quest'ambito – parto dall'ultimo punto e da quello che diceva il presidente Gros-Pietro – le banche devono investire sicuramente su tutto ciò che è innovazione tecnologica. Uno degli aspetti su cui stiamo investendo tantissimo è cercare di rafforzare sempre più il rapporto con il cliente, lavorando sull'intelligenza emotiva. La banca è sempre una banca: ha un'interazione con i clienti su due aspetti estremamente rilevanti, cioè, prima di tutto, il risparmio, poi, il credito, e riteniamo che la componente emotiva nell'interazione con il cliente sia un elemento vincente.

Non è casuale che anche i grandi operatori del Tech utilizzino questo strumento lavorando sull'esperienza, per poi retrocedere sull'intelligenza emotiva, cioè cercando di creare un rapporto positivo attraverso un'esperienza di interazione digitale, che però noi riteniamo sia comunque un sottoinsieme dell'interazione one2one, che si crea tra cliente e banca.

Passo alle domande. Dal punto di vista dei grandi Tech, il loro ingresso è potenzialmente un grandissimo problema. Parlo della nostra banca, ma i grandi player internazionali stanno facendo tutti un percorso simile, che può essere più o meno accelerato, e più o meno intenso, in funzione delle capacità di investimento: nel mondo bancario, più si è in grado di generare utili, più si dispone di mezzi importanti da investire su tutto ciò che è tecnologia.

Certamente, nel contesto, italiano, in cui una parte delle banche è, più o meno, in sofferenza, si dovrà in ogni caso investire, come ho già detto, sulla parte regolamentare. Anche noi oggi dobbiamo investire una parte significativa dei nostri mezzi per tematiche regolamentari e di controllo. Che cosa significa questo?

Per una parte importante, sarà difficile mantenere il passo, sviluppando una app che consenta a una fascia generazionale più o meno ampia di interagire in maniera soddisfacente con la banca di domani. Questa, purtroppo, è una questione da affrontare. Il tema è riuscire a dare la possibilità, e questo poi è un tema più ampio, affinché ci possa essere un accesso più semplice e più smart, e anche a modalità più convenienti, alla tecnologia. Altrimenti il rischio di avere problemi, per un gruppo di banche, diverrebbe una certezza.

Dal punto di vista dei dati, condivido tutto quello che ha detto l'onorevole Boccadutri sul tema. Ciò che oggi riscontriamo è che in banca, per dare l'assenso al trattamento dei dati personali, occorre essere «esplicitissimi», scusate la creatività del termine. Per dare la possibilità alla banca di mandare Lead commerciali a un cliente noi dobbiamo avere l'assenso esplicito alla privacy. Oggi, i clienti danno il loro assenso all'utilizzo dei dati ai giganti della tecnologia in un modo che, secondo me, definire esplicito, è un'affermazione molto labile.

Che cosa succederà? Questi operatori potranno avere accesso a una mole di dati molto rilevante, e li utilizzeranno nel modo che riterranno più opportuno, come già fanno, facendo pagare noi banche per mandare informazioni commerciali a quei clienti. Con la normativa contenuta nella PSD2, avranno un accesso molto semplice ai nostri dati. Giustamente, abbiamo posto un altro tema: potranno dare accesso ai dati – e occorrerà capire come gli verrà chiesto – a chissà quanti provider finanziari, che manco si ricorderanno a chi l'hanno dato.

Quello che dicevo prima è proprio questo: non c'è una pari possibilità, per le banche, di avere accesso ai dati di cui essi dispongono, rispetto alla loro possibilità, un domani, di avere accesso ai dati finanziari. Il rischio è proprio questo. E non che la banca non voglia usare i dati comportamentali dei clienti, reperibili attraverso la loro interazione con i social. Chiaramente, vorrei usare questi dati per tematiche finanziarie. Ciò consentirebbe alla banca di inviare, in modo più semplice, al cliente, informazioni finanziarie di suo interesse, perché magari deduciamo dai suoi comportamenti che può aver bisogno di un'assicurazione, di un prestito personale o di un mutuo. Pag. 14

Oggi, la banca può fare questo sulla base di alcune informazioni – come dicevo, infatti, noi siamo una delle banche che sui dati ha fatto grandi investimenti – ma certo non può utilizzare i dati che sono in mano a Facebook o i dati che, in futuro saranno a disposizione di Apple, grazie all'impiego dei wallet di Apple Pay. Questi soggetti invece potranno fare questo quando avranno accesso a un'informativa estremamente importante, sui dati, certi, relativi al comportamento finanziario del cliente.

Questa è una di quelle questioni sulle quali bisogna riflettere tutti insieme, altrimenti costituirà un elemento che creerà un'asimmetria fortissima tra i grandi del Tech e le banche, in uno scenario, come dicevo prima, di cambio generazionale significativo. Mentre una fetta di persone ancora non opera nel mondo dei social, o ci opera molto poco, sicuramente mia figlia, che ha 15 anni, e tutte le nuove generazioni, vivono in quel mondo. Ciò significa che stiamo consegnando, di fatto, il business finanziario alle grandi multinazionali del Tech.

Questo tema si ricollega benissimo con la domanda dell'onorevole Boccadutri sull'abuso di posizione dominante. Probabilmente, bisogna ripensare alle logiche con le quali oggi viene definita la posizione dominante. Ci troviamo in una situazione in cui è chiaro che questi grandi operatori utilizzano la loro posizione dominante, probabilmente anche in contesti regolamentari facendo forza sui grandi capitali che possiedono. Su questo non ci sono dubbi.

Faccio un attimo un salto alle conclusioni. Quello dell'occupazione è un tema importante. La nostra banca ha mantenuto i livelli occupazionali; solo adesso avrà accesso al fondo solidarietà per accompagnare le 4000 persone previste per essere compliant con le disposizioni sulla liquidazione della Banca Popolare di Vicenza e di Veneto Banca. Per il resto abbiamo mantenuto lungo tutto il piano di impresa i livelli occupazionali realizzando un cambiamento, dal punto di vista dell'innovazione, come mai visto nella storia della banca.

Quello che è stato fatto negli ultimi quattro anni dal punto di vista digitale e tecnologico ha avuto un'accelerazione esponenziale e incredibile, ma la banca non ha ridotto minimamente i livelli occupazionali. Tra il 2010 e il 2017 le aziende che troviamo, tra le prime dieci, nella classifica basata sulla capitalizzazione, hanno ridotto i propri livelli occupazionali del 40 per cento.

Significa che i grandi del Tech non hanno interesse a mantenere il livello occupazionale. La nuova tecnologia quindi non ha interesse per il livello occupazionale. Nutre interesse per altri aspetti, cioè la capitalizzazione di Borsa e, potremmo aggiungere, il profitto che, peraltro, negli stessi sette anni, in quelle prime dieci aziende quotate in borsa è aumentato, se non ricordo male, di due volte e mezzo.

Quanto ai PIR, sono uno strumento certamente importante. Il sistema lo ha compreso e lo stiamo valorizzando. Per i clienti, è un'opportunità di investimento e di diversificazione. Non si tratta soltanto di investimenti azionari, perché riguardano, in misura rilevante, anche investimenti nella componente obbligazionaria.

Ciò che manca oggi è la possibilità di dare accesso al mercato dei capitali, in modo più semplice e, ovviamente, con vantaggi fiscali, a quella fascia di piccole e medie imprese – probabilmente ce ne saranno circa 2.000 – che sono nella condizione di accedere al mercato dei capitali. Abbiamo lo strumento per sollecitare il risparmio, ma non abbiamo ancora la sicurezza dell'atterraggio, per così dire, a favore delle imprese, cioè per far sì che il risparmio sia veicolato verso il settore delle piccole e medie imprese. Bisogna lavorare su questo aspetto.

L'AIM, cioè l'indice delle piccole e medie imprese italiane in Borsa, è uno strumento, ma sappiamo che non è efficiente, perché non è liquido, e quindi occorre che ci impegniamo per creare le premesse affinché le aziende che hanno un fatturato di 40, 50, o 70 milioni di euro, possano accedere al mercato dei capitali. Sappiamo, come abbiamo affermato anche con riferimento ai PIR, che in generale il cittadino Pag. 15italiano è molto sensibile alla componente fiscale, prima ancora che alle finalità dell'investimento. Questo vale, probabilmente, per il risparmiatore, ma vale anche per l'imprenditore.

Oggi sta sicuramente avendo grande successo anche il Piano Industria 4.0, perché si stanno rinnovando una parte importante dei processi produttivi, però non possiamo nascondere che un elemento rilevante di questo processo è stato l'iperammortamento al 250 per cento: la leva fiscale rimane comunque un aspetto estremamente importante per sollecitare il rinnovamento delle aziende.

La stessa cosa va realizzata nel mercato dei capitali, nel quale l'accesso deve diventare più semplice. Sappiamo che le piccole e medie imprese trovano difficoltà nel redigere i bilanci trimestrali e nel dover possedere una certificazione dei bilanci complessa, come quella prevista per le aziende quotate in borsa. Bisogna immaginare un percorso semplificato, se vogliamo che nei prossimi anni il mercato dei capitali di rischio e, conseguentemente, di debito, possa avere un accesso più ampio da parte delle piccole e medie imprese.

In questo modo, daremmo anche un ulteriore accesso all'investimento sui PIR che, anche nella nostra esperienza, stanno avendo grande successo. Al momento, come Gruppo Intesa, abbiamo collocato, se non ricordo male, una cifra intorno ai 1,2 miliardi di euro.

Penso di aver risposto anche alla domanda dell'onorevole Ribaudo.

PRESIDENTE. Se non ci sono altri interventi, desidero ringraziare il presidente Gros-Pietro, il dottor Barrese e coloro che oggi hanno preso parte all'audizione odierna.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Gros-Pietro (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 13.40.

Pag. 16ALLEGATO