Sulla pubblicità dei lavori:

Giacomoni Sestino , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO

Audizione del dottor Mattia Ciprian,

Presidente di modefinance.

Giacomoni Sestino , Presidente ... 3

Ciprian Mattia , presidente di modefinance ... 3

Giacomoni Sestino , Presidente ... 7

Barbanti Sebastiano (PD) ... 7

Giacomoni Sestino , Presidente ... 8

Ciprian Mattia , presidente di modefinance ... 8

Giacomoni Sestino , Presidente ... 9

ALLEGATO: Documentazione depositata dal dottor Ciprian ... 10

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori PER l'Italia: Misto-CIpI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL VICEPRESIDENTE

SESTINO GIACOMONI

La seduta comincia alle 12.55.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del dottor Mattia Ciprian,

Presidente di modefinance.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione del dottor Mattia Ciprian, presidente di modefinance.

MATTIA CIPRIAN, presidente di modefinance. Grazie, presidente e grazie a tutti voi.

Sono onorato di essere qui e molto felice di poter rappresentare il settore FinTech, spero quindi di farlo al meglio. Si tratta di un settore che sicuramente può dare molto al nostro Paese e sono felice di raccontarvi il motivo per cui oggi sono qui e qual è il nostro ruolo nel settore del FinTech.

Innanzitutto, mi presento: sono cofondatore e presidente di modefinance, una società nata dal mondo della ricerca italiana e dell'università. Era il lontano 2003 circa, quando, come ricercatori, io e l'altro cofondatore, Valentino Pediroda, iniziammo a lavorare nell'ambito di un progetto del MIUR che mirava a risolvere i problemi della finanza moderna attraverso modelli ingegneristici.

In quel periodo, abbiamo gettato le basi e il piccolo seme che poi ha fatto nascere e crescere modefinance. Abbiamo gettato appunto le basi di un algoritmo, che si chiama «MORE» (Multi Objective Rating Evaluation). Esso ci ha consentito di valutare il rischio di credito di tutte le società del mondo.

Come molte aziende americane sono nate dall'invenzione di un algoritmo, in grado di risolvere un problema, così modefinance ha gettato le basi del proprio futuro FinTehc con MORE.

Che cosa fa modefinance? Fa la valutazione del rischio di credito di tutte le società del mondo. Inoltre, avendo risolto fra i primi in Italia un problema tipico della finanza con le più moderne metodologie di intelligenza artificiale, possiamo definire modefinance una FinTech ante litteram.

Nel 2009 abbiamo fondato modefinance e, da quel momento, c'è stato un percorso affascinante e lunghissimo – anche se son passati pochi anni – che ci ha fatto crescere e, nel 2015, ci ha fatto raggiungere un traguardo molto importante: modefinance infatti è la più giovane realtà a diventare agenzia di rating, come quelle che conosciamo (ossia le tre più famose agenzie di rating americane, Standard&Poor's, Moody's, Fitch) e ad essere registrata e certificata dall'ESMA (European Securities and Markets Authority), cioè l’authority europea per la regolamentazione dei mercati.

Nel 2015 siamo diventati agenzia di rating e, chiaramente, la prima agenzia di rating FinTech, perché facciamo questo mestiere guardando alle nuove tecnologie e Pag. 4utilizzando tutta la potenzialità dei nostri data scientist nella sede di Trieste.

Nel 2015 abbiamo anche vinto un premio come migliore azienda FinTech italiana, e questo ci ha consentito di espanderci e farci conoscere, ma il motivo per cui siamo diventati FinTech è molto interessante: abbiamo cercato, da agenzia di rating, di portare ad un livello comprensibile ed accessibile a tutti, una tematica molto complessa, cioè quella della valutazione del rischio di credito delle aziende; così facendo abbiamo voluto democratizzare le nostre valutazioni, rilasciando una app disponibile sui principali store (iTunes e Google Play Store), e che permette a chiunque di conoscere la nostra opinione sul merito di credito di qualsiasi società, italiana ed estera: più di 25 milioni di aziende di tutta Europa.

Secondo me questo è stato un passo importante, soprattutto se consideriamo la necessità di una «scolarizzazione» finanziaria del nostro Paese. Oltre a essere un prodotto estremamente utile per chi fa business, lo riteniamo adatto anche a chi vuole conoscere da vicino e comprendere il mondo del rating, così distante dalla nostra quotidianità.

Nel 2016 siamo diventati la prima e unica agenzia di rating italiana a poter emettere rating anche sugli istituti finanziari e sulle banche. Oggi possiamo dire che, grazie al connubio fra competenze da agenzia di rating e data scientist – quindi tutte le metodologie legate al machine learning, ai big data, all'intelligenza artificiale – riusciamo a emettere 250 milioni di rating in real time a livello internazionale, fra cui 35.000 banche di tutto il mondo.

Scusate la lunga premessa, fondamentale per farvi capire perché oggi sono qui in audizione e perché, come capiremo dalle slide e dal mio intervento, modefinance oggi opera con gran parte del mondo FinTech italiano.

Prima di tutto vorrei farvi capire qual è la nostra visione del FinTech stesso.

Farò riferimento ora, ma anche più avanti, a un documento della Commissione europea uscito nel giugno di quest'anno, che ritengo ispiratore di molti pensieri ed estremamente interessante (Public consultation on FinTech: a more competitive and innovative European financial sector – url: https://ec.europa.eu/info/finance-consultations-2017-fintech_en).

Sappiamo che il FinTech può avere due filoni, di cui uno è disruptive ed è la Uber del FinTech, che tutto sommato può aiutare a smuovere un po’ le acque di un mondo molto fermo. In realtà, noi consideriamo il FinTech soprattutto nel secondo filone, quello non disruptive, ed è stato dimostrato che, quando una tecnologia è non disruptive, aiuta a portare innovazione ed efficienza sui mercati, soprattutto nel caso in cui questi siano maturi.

Il FinTech che piace a noi dunque non solo porta efficienza, ma sicuramente può portare grandi benefici, soprattutto agli utenti. Ricordiamo che, attualmente, il mondo bancario è in difficoltà e sta tuttora soffrendo il fenomeno del credit crunch. Alcune statistiche dicono che il credito tradizionale è calato di oltre 108 miliardi di euro dal 2012 a oggi, quindi si tratta di una cifra decisamente rilevante.

Rubando un'immagine all'amico Leonardo Frigiolini, già ascoltato da questa Commissione, posso dire che il FinTech è un altro pozzo a cui attingere, parallelo a quello bancario – quindi non attiguo e non comunicante- al quale si può attingere nuova acqua per le aziende italiane.

Il problema oggi è che la corda per attingere al pozzo bancario è sempre più corta ed invece il cavo del FinTech è ancora troppo debole e può spezzarsi. Spiegherò meglio quest'affermazione più tardi, lasciatemi ora ricordare solamente che il FinTech può creare posti di lavoro.

Non necessariamente dobbiamo prendere in esame il caso di Londra, perché basta guardare cosa succede in casa nostra: la sola modefinance, nata da un laboratorio di ricerca nell'Università degli studi di Trieste, oggi occupa venti persone e mira a raddoppiare nei prossimi due anni il numero di dipendenti. Il FinTech è un nuovo modo di guardare al problema finanziario – nel nostro caso al rischio di credito- per risolverlo in modo moderno, sfruttando Pag. 5tecnologie innovative e portando benefici ed efficienza, oltre a posti di lavoro.

Passo ora a spiegare qual è il nostro contributo in questo settore e il motivo per cui modefinance collabora con tutto il mondo del Fintech italiano.

Soprattutto se pensiamo al mondo dell’alternative lending, il FinTech necessita di una valutazione del rischio di credito: esattamente come le banche valutano tutte le aziende prima di concedere un credito, è naturale che tutte le imprese necessitino della valutazione del rischio di credito, e noi riusciamo a rispondere in modo rapido veloce ed esaustivo a questa richiesta.

Attualmente, il Politecnico di Milano ci considera leader nell'ambito dell’invoice trading, in base al secondo rapporto italiano sul crowdinvesting, ma siamo attivi in tutto quello che può essere considerato alternative lending, compreso il mondo dei minibond, nel quale stiamo entrando fortemente e probabilmente saremo un player primario nel 2018.

Lo ripeto: siamo come il prezzemolo perché il nostro intervento viene richiesto da parte di tutto il sistema del FinTech, che ha necessità di valutazioni accurate e veloci, nonché rilasciate con strumenti moderni, in modo tale che siano facilmente comprensibili, magari anche attraverso soluzioni personalizzate. Occorre quindi sviluppare soluzioni nuove, con uno sguardo alle tecnologie che possediamo e cercando di soddisfare esigenze che possono essere diverse a seconda delle aziende a cui ci rivolgiamo.

Come accennavo in precedenza, il cavo per attingere l'acqua del FinTech purtroppo non è così robusto. Siamo estremamente soddisfatti delle tecnologie che stiamo applicando nel mondo del FinTech e dell'efficienza che stiamo portando in questo settore, ma potremmo fare meglio.

In che modo? Ad esempio potremmo fare molto meglio se potessimo accedere a un maggior numero di dati, così come può fare il sistema bancario, ma non vorrei fermarmi a questo: vorrei avere accesso ad ancora più dati, per poter fare ancora meglio del sistema bancario. Dopotutto, abbiamo constatato che il sistema bancario, nonostante la sua grande forza, ha sofferto in questo periodo; non è questa, tuttavia, l'occasione per ricordare il problema degli NPL (non performing loans) in Italia.

Se potessimo accedere a una maggiore quantità di dati, potremmo portare ancora più efficienza in questo mercato e potremmo fornire una corda più robusta al pozzo del FinTech.

Qual è la debolezza più importante? Come dice la Commissione europea nel documento che ho già citato, il settore del FinTech è a rischio frodi, a rischio riciclaggio di denaro sporco e a rischio finanziamento del terrorismo, per cui i regolatori nazionali oggi sono chiamati a dare accesso a una maggior quantità di dati ad enti certificati e affidabili, affinché gli investitori e gli utenti vengano tutelati.

Vi faccio un esempio concreto, per evitare di rimanere nel campo della teoria e per raccontarvi, invece, la mia esperienza. Oggi vi parlo da tecnico e uomo pragmatico e non vi illustrerò grandi teorie, ma problemi che osservo quotidianamente, lavorando con i partner nel mondo del FinTech italiano.

Recentemente ho ricevuto una lettera da una piattaforma di invoice trading che, come sapete, è un nuovo modo di gestire il denaro circolante, molto più veloce ed efficiente di quanto è stato fatto fino ad oggi con il sistema bancario.

Leggerei la e-mail che ho ricevuto per non perdere nulla di questo fatto estremamente importante.

Mi hanno scritto: «C'è una fattura non pagata, ceduta tramite la piattaforma, che ammonta a quasi 80.000 euro, per cui, trascorsa una certa scadenza (il 24 aprile), la società non ha pagato e si è cercato di sollecitare il pagamento, ma, purtroppo, è stato riscontrato un atteggiamento evasivo e per nulla collaborativo e, nei mesi estivi, è stato avviato un ricorso per decreto ingiuntivo al Tribunale di Milano».

Qual era la nostra valutazione su questo debitore? La nostra valutazione era «estremamente affidabile», per cui voi direte che non siamo in grado di fare bene il nostro lavoro. Lo facciamo invece molto bene, Pag. 6perché abbiamo acquisito e letto correttamente tutti i dati pubblici: il problema è che probabilmente i dati pubblici non erano veritieri né attendibili. Negli anni abbiamo scoperto che chi vuole commettere una frode si impegna molto e riesce a costruire trappole estremamente efficaci, in grado di creare questo tipo di problemi.

Ora cerchiamo di capire la portata di questa semplice e-mail.

Innanzitutto, per una piattaforma neo-costituita che mira a finanziare le aziende, 80.000 euro di default potrebbero anche decretarne la morte, ma questo significa soprattutto un impatto terribile sul FinTech, per la mancanza di fiducia da parte degli investitori e da parte degli utenti, che dovrebbero e vorrebbero utilizzare questa piattaforma.

Insomma, si rischia di far morire un settore, quello degli invoice trading e, più in generale, del FinTech legato all’alternative lending, fin dalla nascita, semplicemente perché noi, come agenzia di rating, non riusciamo a fornire un servizio completo.

Ora, per fortuna abbiamo i data scientist che lavorano alla creazione di nuovi algoritmi di predizione e di comprensione delle potenziali truffe che possono celarsi dietro la lettura dei dati pubblici, ma vi potrebbero essere strade più facilmente percorribili, che potrebbero offrire migliori risultati e che mi permetto oggi di suggerire.

Mi avvio verso la fine del mio intervento.

Se volessimo comprendere in che modo intervenire per migliorare l'approvvigionamento dei dati e l'efficienza del FinTech, mi ispirerei a quello che sta succedendo nel resto d'Europa.

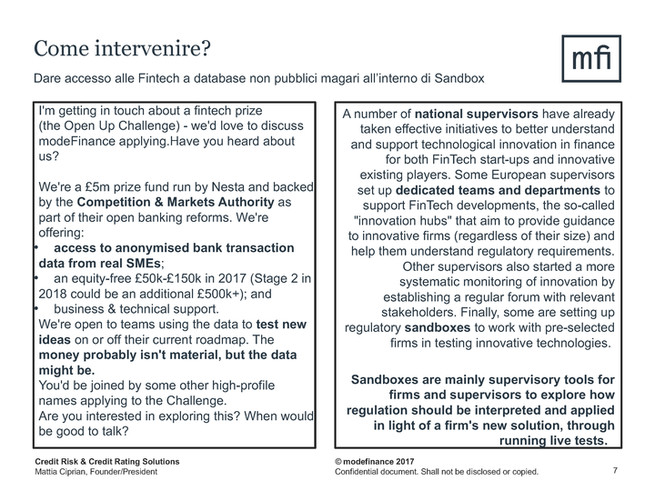

Vi riporto due esempi, di cui il primo è un’e-mail che abbiamo ricevuto direttamente da Londra.

Essendo un'agenzia di rating FinTech, siamo stati invitati recentemente dal Competition and Markets Authority insieme ad altre società private.

Il Competition and Markets Authority è un ufficio governativo non ministeriale britannico, che mira a portare efficienza sul mercato e a eliminare qualsiasi tipo di barriera allo sviluppo del mercato finanziario.

Che cosa si diceva in questo invito? Ci invitavano a una gara, il cui premio era sicuramente in denaro. La cosa più importante non era però il premio in denaro, ma qualcos'altro che ci sarebbe stato dato: un pacchetto di dati di transazioni finanziarie di 250.000 PMI inglesi, fornito direttamente dal mondo bancario, che si era unito per crearlo. Questo era il premio, ma era anche il motivo per cui avremmo dovuto lavorare.

Dal mondo del FinTech londinese ci veniva chiesto di trovare una nuova strada efficiente per studiare questi dati e comprendere meglio il rischio di credito delle aziende, per facilitare l'accesso al credito delle PMI e portare innovazione ed efficienza, non solo nel mondo bancario, ma nel mondo del FinTech in generale.

Il premio che avremmo ricevuto era rappresentato dagli stessi dati sui quali avremmo dovuto lavorare per presentare un nuovo modello di business.

È chiaro che questo nasce nell'ambito del grande progetto Open Banking, un progetto tipicamente londinese in cui le banche si stanno aprendo e stanno mettendo a disposizione i loro dati appunto perché società come la mia possano trarne vantaggio, per costruire nuovi modelli di business e portare, come ripeto per l'ennesima volta, efficienza sul mercato.

Vi riporto inoltre uno stralcio del già citato documento della Commissione europea del giugno di quest'anno. In questo documento si descrive che cosa sta succedendo, sia da un punto di vista dei supervisor nazionali sia dal punto di vista dei dipartimenti e dei team dedicati a livello europeo, che accompagnano le società FinTech e le accompagnano, non solo istruendole sulla regolamentazione, ma «giocando» insieme a loro in un parco protetto, con nuove regole, affinché si possa scoprire insieme se è possibile creare nuovi modelli di business e migliorare il mondo del FinTech stesso.

Questi «parchi giochi» vengono chiamati «sandbox» e sono costituiti dalle imprese FinTech e dalle authority stesse, che, insieme, cercano di comprendere come si Pag. 7potrebbe migliorare l'accessibilità, la fruibilità e l'elaborazione del dato, affinché ne possano trarre vantaggio tutti gli operatori, dagli investitori agli utenti, ai debitori e quant'altro. Si cerca inoltre di comprendere se ci sono vincoli che oggi bloccano un determinato sviluppo, per costruire insieme nuove regole, ove necessario.

Giungo ora alla conclusione del mio intervento.

Quello che auspico, e il suggerimento che vorrei dare, non solo a voi ma a tutto il sistema Italia, è che siano aperte delle sandbox, attraverso le quali testare nuove soluzioni, e che garantiscano, al contempo, sia gli interessi degli utenti sia gli interessi degli investitori.

Come società FinTech, regolata dall'ESMA, mi candiderei volentieri a cooperare con le authority, anzi credo che probabilmente le authority debbano selezionare delle FinTech di per sé già regolate, che hanno già delle policy e delle procedure interne e sanno già garantire un certo trattamento del dato.

A partire da queste sandbox, è possibile sviluppare nuove idee e nuovi modelli di business, senza avere i legacci di una regolamentazione che potrebbe essere anche troppo datata.

Mi piacerebbe si aprisse l'accesso, magari all'interno delle sandbox stesse, ai dati collezionati da enti pubblici.

Faccio un riferimento molto preciso alla Centrale dei Rischi, che sappiamo essere gestita dalla Banca d'Italia: se un'agenzia di rating, registrata e regolata dall'ESMA, potesse accedervi, probabilmente i problemi di truffa o di finanziamenti non leciti verrebbero eliminati alla base. Quindi, se potessimo operare almeno alla stregua delle banche, portando un vantaggio a tutto il mondo finanziario, eviteremmo comportamenti opportunistici da parte di aziende che oggi sanno di non poter essere finanziate dal mondo bancario e sfruttano queste debolezze e pertugi all'interno del FinTech per commettere truffe.

Non penso solo all'accesso alla Centrale dei Rischi, ma anche a tutti i vari database pubblici, i quali, in qualche modo, riguardano l'attendibilità delle persone o delle aziende e che possono essere tenuti dalle polizie postali, dalle Procure della Repubblica, e quant'altro. Accedere a quei dati potrebbe portare veramente maggiore efficienza.

Concludo dicendo che oggi, come parte del settore del FinTech, sentiamo la necessità di avere un referente che comprenda che cosa sta avvenendo in questo settore, che dialoghi con il nostro settore, facendosi ambasciatore del FinTech presso le istituzioni e che, al contempo, dialoghi con le istituzioni per far comprendere agli operatori del FinTech quali sono le esigenze, i limiti e i confini.

Questa figura potrebbe essere la stessa che permetterebbe l'apertura delle sandbox di cui vi ho parlato.

Vi ripeto: mi piace ricordare come il FinTech si stia sviluppando in modo parallelo rispetto al sistema bancario, quindi è necessario dotarlo di tutti gli strumenti che il mondo bancario oggi possiede, per evitare che muoia alla nascita e per creare quell'efficienza che ho spesso menzionato nel mio intervento.

Vi ringrazio.

PRESIDENTE. Ringrazio il dottor Ciprian per la relazione, chiara ed efficace, e do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Ringrazio il dottor Ciprian per il suo intervento.

La sua è la prima agenzia di rating FinTech che abbiamo ascoltato e vorrei chiederle, a tal proposito, perché vi definite FinTech, cioè che cos'è che vi differenzia dalle altre agenzie di rating classiche?

Vorrei inoltre che spendesse qualche parola in merito a come, oltre agli aspetti legati alla precisione, la diffusione del rating possa costituire un elemento a tutela dell'investitore e consentire che sia creato un nuovo sistema di intermediazione, che garantisca maggiori tutele per i risparmiatori e gli investitori.

Per il resto, mi sembra che emerga abbastanza chiaramente la necessità di creare un ecosistema FinTech, che, partendo Pag. 8dalle sandbox, finisca appunto nell'individuazione di una nostra Competition and Markets Authority italiana che governi la crescita del FinTech in Italia.

PRESIDENTE. Ho visto che siete nati come spin-off dell'Università degli studi di Trieste, quindi vorrei farvi i miei complimenti, anche perché questo vuol dire che l'università funziona.

Oggi dove risiede la vostra società? Siete rimasti in Italia?

MATTIA CIPRIAN, presidente di modefinance. Oggi siamo gli unici che si occupano di finanza a essere insediati nel più grande parco tecnologico italiano, che è AREA Science Park, e di questo sono certamente molto orgoglioso, anche perché, per riuscire a essere insediati in questo parco tecnologico, bisogna dimostrare di essere sempre sulla cresta dell'onda, per quanto riguarda l'investimento nella ricerca sulle nuove tecnologie. In qualche modo, questo fatto certifica, se dovesse essere necessario, tutto lo sforzo che facciamo per essere sempre i più aggiornati nel settore.

Ringrazio l'onorevole Barbanti per le domande e parto dalla domanda sul motivo per cui siamo FinTech. Siamo FinTech perché siamo nati FinTech, come una piccola Google italiana fondata da due pazzi ricercatori.

Mi riferisco anche al mio collega e amico, nonché cofondatore di modefinance, Valentino Pediroda, che è tuttora professore all'Università degli studi di Trieste, dove insegna metodi numerici. Quindi, chi meglio di lui può guidare la ricerca all'interno della società?

Eravamo due pazzi ricercatori e avevamo scoperto di poter valutare il rischio di credito di qualsiasi società al mondo, interpretandone lo stato di salute nel contesto in cui l'azienda stessa operava.

Ricordo che, al tempo, abbiamo telefonato a un famoso provider dati, raccontando che cosa avremmo potuto fare, ma non sapevo che, dall'altra parte del filo, il nostro interlocutore era letteralmente caduto dalla sedia, perché non esisteva niente di simile al mondo. Tant'è che, nel giro di un mese, anche se non eravamo altro che ricercatori e non avevamo una società costituita, abbiamo stretto una partnership con questa famosa società internazionale di distribuzione dati, che è tuttora il nostro distributore di valutazioni in tutto il mondo.

Siamo FinTech perché noi siamo nati FinTech, ancora prima che questo termine fosse coniato. Per noi, FinTech è uno stato mentale e significa guardare ai problemi per cercare di risolverli con occhi diversi. Per noi, FinTech vuol dire essere l'unica società al mondo che oggi riesce a fornire 250 milioni di rating online su qualsiasi società, che abbia depositato dati di bilancio o meno. Per noi, oggi, il FinTech è cercare di guardare oltre.

Ne è un esempio quello che ho raccontato prima: non si tratta solo della valutazione del rischio di credito, ma anche di cercare di lavorare con tutte le metodologie legate ai big data, per comprendere se quei dati sono affidabili o se nascondono una truffa.

È evidente che, come dico sempre, bisogna fare di necessità virtù: non potendo accedere, come ho già detto durante il mio intervento, a determinati dati, è necessario essere bravi a valutare i dati rimanenti, che sono quelli pubblici.

Oggi, il fatto di essere definiti «FinTech» è, secondo me, un riconoscimento che viene direttamente dal mercato. A parte i vari premi e il fatto di essere la best FinTech italiana, quello è un riconoscimento che ci viene dal mercato, per il nostro attitude nel risolvere i problemi tipici della finanza moderna.

È evidente che – rispondo alla sua seconda domanda – il nostro atteggiamento e modo di operare tutelino tutti i player, dall'investitore all'utente.

Non neghiamo che ci siano grandi quantità di denaro e di liquidità che aspettano solo di essere investite, ma è evidente che gli investitori devono essere certi della qualità dell'investimento. Noi abbiamo un compito molto delicato: comprendere se una società è finanziabile o meno.

Come dico sempre, rischiamo di fare una predizione che si avvera: nel momento Pag. 9in cui dovessimo ritenere che una società non sia degna di finanziamento, il nostro diniego potrebbe portare alla morte della società stessa, quindi il nostro è un lavoro molto complicato.

È evidente che, dall'altra parte, c'è l'investitore che non vuole perdere denaro e vuole guadagnare, quindi solamente attraverso l'equilibrio tra gli interessi delle parti si porta efficienza sul mercato.

Questo è il ruolo che giochiamo e sappiamo che esso è delicatissimo e lo sarà sempre di più, anche perché, come ho già affermato, i truffatori si fanno sempre più astuti nel trovare piccoli pertugi in cui entrare.

Riguardo all'ecosistema, sarebbe fantastico poter copiare, almeno in parte, quello che sta avvenendo nel resto del mondo.

L'Inghilterra sta aprendo la strada e, oggi, leggevo dell'intervento di una società che, in qualche modo, opera nel nostro stesso settore e che lamenta la necessità di accedere a una maggiore quantità di dati.

È sempre più complesso valutare le aziende: vent'anni fa, se si considerava l'indice S&P 500, probabilmente le aziende avevano un'età media di sessant'anni, invece, oggi, non superano i vent'anni, quindi il mercato è molto più dinamico ed è diventato sempre più complesso comprendere lo stato di salute dell'intero sistema mondiale.

Poter avere delle sandbox in cui «giocare» e accedere a nuovi dati potrebbe aumentare la nostra capacità predittiva e portare un grande vantaggio a tutto il sistema. È chiaro che, però, quello delle sandbox è solamente un pezzo di ciò che occorre realizzare.

È vero che si parla di un ecosistema, ma, se oggi apriamo il sito dell'FCA (Financial Conduct Authority), che è la corrispondente inglese della nostra CONSOB, quello delle sandbox è uno dei primi cinque pilastri su cui oggi si punta tutto, ma l’Open banking è il secondo.

Oggi stiamo facendo un lavoro importante, aspirando ad avere le stesse regole che vigono negli altri Paesi.

Secondo me, ci potrebbe essere un problema, nel lungo periodo, se non ci sarà un allineamento tra i diversi Paesi, almeno tra quelli europei. Infatti chi, oggi, investe in un determinato Paese, con una certa tecnologia, potrebbe non potersi espandere domani nei Paesi vicini, oppure potrebbe essere costretto, pur avendo avuto una buona idea, a dover espatriare – purtroppo, abbiamo visto alcuni casi anche in Italia – e portare gli investimenti e i capitali, nonché assumere risorse, all'estero, perché magari in Italia ci sono vincoli insuperabili.

Io non sono a favore di una deregulation totale, però sono per quel minimo fondamentale di regole che garantisca tutti, dall'utente all'investitore, e che permetta di creare, eventualmente, nuove regole.

PRESIDENTE. Ringrazio il dottor Ciprian, anche per le risposte chiare ed esaustive e gli auguro buon lavoro. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Ciprian (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 13.30.

Pag. 10ALLEGATO