Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO

Audizione dell'Amministratore delegato

di Banca Sella, Pietro Sella.

Bernardo Maurizio , Presidente ... 3

Sella Pietro , Amministratore delegato di Banca Sella ... 3

Bernardo Maurizio , Presidente ... 7

Barbanti Sebastiano (PD) ... 8

Bernardo Maurizio , Presidente ... 8

Pelillo Michele (PD) ... 8

Fregolent Silvia (PD) ... 8

Bernardo Maurizio , Presidente ... 8

Sella Pietro , Amministratore delegato di Banca Sella ... 8

Bernardo Maurizio , Presidente ... 10

ALLEGATO: Documentazione depositata dall'ingegner Sella ... 11

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori PER l'Italia: Misto-CIpI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 12.50.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-TV della Camera dei deputati.

Audizione dell'Amministratore delegato

di Banca Sella, Pietro Sella.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione dell'Amministratore delegato di Banca Sella, Pietro Sella.

L'ingegner Sella è accompagnato dal dottor Zaccardi, dal dottor Brenna e dal dottor Palmieri.

Lascio subito la parola all'Amministratore delegato di Banca Sella perché svolga la sua relazione.

PIETRO SELLA, Amministratore delegato di Banca Sella. Grazie dell'invito. Con il mio intervento farò riferimento alla nostra esperienza, di oltre 22 anni, nelle attività connesse alla tecnologia digitale nell'ambito dell'intermediazione bancaria e finanziaria, per illustrare quello che presumiamo possa essere l'impatto di tali innovazioni.

Prima di entrare nel merito, vorrei dire che ho seguito altre audizioni che avete svolto nel corso dell'indagine conoscitiva; so quindi che avete già affrontato alcuni argomenti legati a questo tema. Tuttavia, voglio mettere l'accento su due elementi in particolare, i quali non riguardano solo le attività bancarie, ma tutto il sistema produttivo del Paese e del mondo.

Il primo elemento consiste nel fatto che le innovazioni sono molto più frequenti rispetto al passato. Ciò è il risultato dell'ingresso, nel campo dell'evoluzione umana, della scienza dell'informazione. Parliamo dell'informatica prima, delle reti poi e dell'intelligenza artificiale ora, ossia di quella che viene chiamata rivoluzione digitale.

Si può fare un parallelo con il passato, perché, mentre, con la rivoluzione industriale, le macchine automatizzarono le braccia, con la rivoluzione digitale le macchine – non so se si possono chiamare così – automatizzano il cervello.

Questo paragone ci consente di verificare che le regole del gioco cambiano completamente, perché cambiano i modelli di business. Tra le regole del gioco che cambiano di più c'è il fatto che le barriere di accesso all'innovazione si sono ridotte enormemente, la frequenza dell'innovazione è molto aumentata e si è generato nel mondo una sorta di level playing field del talento.

Che cosa significa? Osserviamo spesso che singoli individui mettono a rischio intere industrie. Aziende formate da tre o quattro persone, in poco tempo, costruiscono cose che sconvolgono interi settori. L'esempio principale di questo fenomeno è quello relativo all'impatto dell'avvento dei motori di ricerca sull'informazione, ossia l'impatto sui giornali di carta stampata.

Si verifica in tutti i settori quella che viene chiamata comunemente disruption, la quale non è altro che la digitalizzazione e successiva trasformazione dei modelli di business. In particolare, la digitalizzazione Pag. 4porta alla velocità esponenziale dell'innovazione.

Per fare un esempio, pensate alla catena produttiva per la costruzione di un'automobile, quella della Ford o anche, in Italia, quella della FIAT, oggi FCA. Si tratta di una catena produttiva con cicli di gestazione del prodotto di 6-7 anni, che richiede poi che milioni di pezzi siano venduti e con una progettazione dal costo di miliardi di euro. È un processo completamente diverso da quella utilizzato dalla Apple, che produce computer, o dalla Intel, che produce microprocessori.

Nel campo dei computer o dei prodotti elettronici – credo lo vediate con riferimento a quelli che utilizzate quotidianamente – appena lo si compra, il prodotto è già quasi obsoleto. C'è un nuovo prodotto, un nuovo ciclo, dopo poco tempo. Oggi l'automobile elettrica che si guida da sola sta diventando un computer. Immaginate di essere un'azienda che produce automobili e di dovervi improvvisamente trasformare da una catena lineare a una catena esponenziale, il che è tipico dell'informatica, in cui un prodotto raddoppia la capacità di calcolo ogni diciotto mesi.

Lo stesso vale per i servizi, cioè per il nostro settore. L'abbiamo visto applicato, in primo luogo, al settore dell'informazione, cioè dei giornali e dei media. Ritengo che lo stesso stia per accadere al settore della finanza. Fatta questa premessa, per me fondamentale, sono tre i fattori fondamentali. Poi userò anche alcune slide per far comprendere meglio gli aspetti principali.

Il primo elemento è che il nostro mestiere, se lo analizzate oggi, è tutto digitalizzabile. Già attualmente, i vostri soldi sono dei bit registrati da qualche parte. Sapete che, in base ai dati statistici, il denaro effettivamente circolante in cartamoneta, rispetto alla massa monetaria complessiva, è trascurabile. È già tutto smaterializzato. Le transazioni sono elettroniche e il contenuto professionale che una banca offre al cliente consiste, di fatto, nella gestione dell'informazione e del rischio. Anche rimanendo in quest'ambito, gli algoritmi e le tecnologie di gestione del rischio sono digitalizzabili.

Quindi, il primo fattore della disruption nel settore dell'intermediazione bancaria e finanziaria è la totale smaterializzazione.

Il secondo fattore sono le normative europee. Cito, in particolare, la Direttiva PSD2 (Payment Service Directive 2) e il Regolamento generale sulla protezione dei dati (GDPR) – la prima è la direttiva in materia di operazioni di pagamento, la seconda in materia di privacy europea – che esprimono una precisa volontà del regolatore. Astraggo da queste norme tre elementi: la portabilità del dato, l'accesso al dato e l'interfaccia tecnologica. Essi consentono a terze parti di accedere all'informazione finanziaria.

Il regolatore europeo vuole applicare alle banche quello che è già avvenuto, negli anni Novanta, alle società di telecomunicazione, con la liberalizzazione, di fatto, dell'ultimo miglio. Faccio un esempio: se, nel 1995, pagavate 100.000 lire di bolletta telefonica per le vostre telefonate da casa, e questa bolletta equivaleva a trenta minuti di conversazione, oggi pagate sempre 100 euro, ma per la conversazione, per quei trenta minuti, probabilmente pagate meno di un euro. I servizi che vi vengono offerti sono completamente diversi. Si tratta di qualcosa che non avreste mai potuto immaginare. La norma, allo stesso modo, impone anche alle banche e ai soggetti finanziari questo tipo di trasformazione.

Il terzo elemento è la digitalizzazione del mondo circostante. La sharing economy, per fare un esempio, ha bisogno di forme finanziarie diverse da quelle tradizionali. Nella sharing economy non si può andare allo sportello bancario.

L'esempio che ci aiuta a comprendere questo aspetto è il seguente: la vostra automobile, se avete il telepass, quando oltrepassate il casello, registra il pagamento; quando scaricate un film, state pagando e, entro breve tempo, anche il frigorifero ordinerà il latte, e starete pagando. Le interazioni sono molteplici e costruite intorno a miliardi di oggetti interconnessi. La banca si nasconde dietro a tutto questo.

Un altro esempio può essere quello delle macchine che si utilizzano in modalità sharing. Salite, guidate e poi scendete senza Pag. 5avere neppure visto una banca. È solo un piccolo esempio di ciò che avviene in tutto il ciclo produttivo. La Industry 4.0 – abbiamo visto ieri i dati sulla produzione industriale, che sono ottimi – se, come speriamo accada, tutto si svilupperà, ha bisogno di soluzioni finanziarie completamente diverse da prima. Ha bisogno di processi che si sviluppano in tempo reale e di transazioni sulla catena produttiva.

Queste tre grandi forze, ossia la digitalizzazione, la normativa europea e la trasformazione dell'economia, richiedono qualche cosa che noi chiamiamo FinTech. La mia definizione di FinTech è tecnologia (sottinteso, digitale) applicata all'intermediazione bancaria e finanziaria.

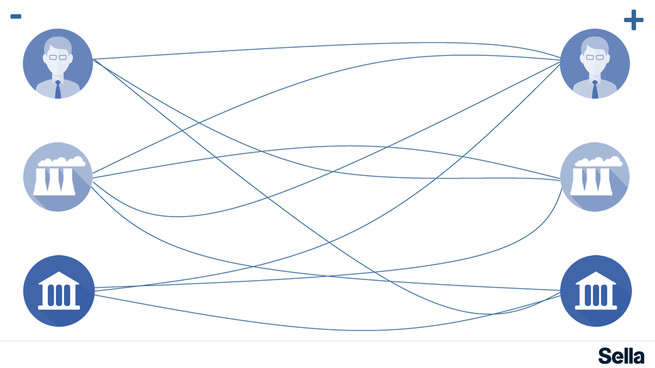

Tornando al parallelo che ho illustrato, vi invito a guardare la slide sull'intermediazione finanziaria, in cui c'è, sulla destra, chi risparmia (persone fisiche, imprese e istituzioni) e sulla sinistra chi deve investire. Le banche, di fatto, che cosa fanno? Fanno intermediazione e rendono possibile il fatto che il risparmio si trasformi in investimento.

Soltanto da poco tempo ciò è possibile, cioè da circa due secoli, perché prima l'unità di scambio era costituita da metalli preziosi, ossia l'oro e l'argento. Quando si risparmiava in oro e argento e si conservava il tutto in casa, magari in una pentola, in giro per il mondo l'economia si deprimeva, perché non venivano effettuati investimenti.

Le banche, come le conosciamo noi, servono a questo. La banca di emissione nasce per questo: essa rappresenta una tecnologia per realizzare questa intermediazione, che nasce perché le unità di valore erano fisiche, essendo costituite dall'oro e dall'argento.

Basti pensare che, ai tempi dell'Unità d'Italia, nel 1861, solo il 5 per cento del denaro circolante era cartamoneta. La si doveva trasportare fisicamente e poi la si doveva proteggere, non c'erano infatti né l'automobile, né il telefono. Inoltre non c'erano informazioni sui debitori e l'unico modo per diversificare il rischio era creare il patrimonio del banchiere – è il caso della storia della mia azienda – o della collettività, attraverso le Casse di risparmio o Banche popolari.

Diversificare il patrimonio era l'unico modo possibile per realizzare questa intermediazione. Le banche, così come sono strutturate oggi, sono tali perché l'informatica ha consentito la creazione delle filiali. Il mio bisnonno, fondatore di Banca Sella, aprì le prime filiali nel 1936 perché esistevano l'automobile e il telefono, che consentivano di controllare che quella fosse una filiale e non un'altra banca.

Il secondo grande circuito di intermediazione consiste nei mercati. I mercati, in parallelo, hanno avuto lo stesso sviluppo. Essi sopperiscono a forme di finanziamento che la banca non soddisfa pienamente e si sono sviluppati in Italia nella seconda metà degli anni Ottanta soprattutto grazie alla smaterializzazione dei titoli e all'accesso telematico ai mercati, così che sono nati gli information provider, come Reuters e Bloomberg. L'industria del risparmio gestito è la migliore diversificazione del rischio che si possa realizzare sul circuito finanziario.

Questo esempio in parallelo sul modo in cui la smaterializzazione, l'accesso all'informazione, gli algoritmi di gestione del rischio e le interconnessioni influenzano l'intermediazione, vi fa comprendere come sia possibile che oggi ciascuno di noi, attraverso strumenti che teniamo nella tasca, abbia accesso alle informazioni e in connessione, in tempo reale, con chiunque, attraverso algoritmi di gestione del rischio largamente superiori a quelli di cui la mia azienda disponeva anche solo dieci anni fa, perché la velocità esponenziale è gigantesca. La prima conseguenza della tecnologia sull'intermediazione è che si può realizzare l'interconnessione diretta. Non c'è più bisogno della banca e della finanza: è nato il cosiddetto peer to peer (P2P).

Le piattaforme digitali e i siti internet che rendono possibile questa intermediazione, sono assimilabili, storicamente, alle SIM degli anni Ottanta, così come i fondi alternativi e i fondi di credito che consentono di investire diversificando, sono assimilabili alle SGR degli anni Ottanta. Pag. 6

Se facciamo un paragone storico, quando, negli anni Ottanta, si svilupparono i mercati finanziari, se pensiamo all'Italia, le banche temettero di perdere mercato. Non accadde affatto. In realtà, il mercato si moltiplicò e l'economia si sviluppò maggiormente, in Italia meno che in altri Paesi, ma di fatto l'intermediazione finanziaria ha accresciuto lo sviluppo economico.

Ho la sensazione che l'intermediazione diretta, particolarmente adatta per la sharing economy, avrà lo stesso effetto: soddisferà bisogni che oggi non sono altrimenti finanziabili, rispetto ai quali né le banche, né i mercati sono efficienti. Essa crea un canale alternativo e nuovo e, allo stesso modo, aumentando il mercato complessivo, aumenterà le possibilità di intermediazione. Abilita la trasformazione e lo sviluppo economico digitale di un Paese. Non andrà a coprire tutto lo scenario, ma è chiaro che ha buone opportunità di essere utile e di svilupparsi.

Oggi questo comparto è occupato prevalentemente da start-up FinTech e non da operatori tradizionali. Nulla vieta, però, che venga occupato da operatori tradizionali i quali diventino attori anche di questo settore, come accadde per il risparmio gestito negli anni Ottanta. Le prime SGR erano indipendenti ma poi, entro un breve periodo, si sono affacciati in questo settore anche i grandi gruppi bancari.

La seconda questione che vorrei mettere a fuoco è che, se esaminiamo l'attività di intermediazione, quale che sia il canale, sia esso bancario, finanziario o diretto, sono tre gli elementi che caratterizzano la macchina dell'intermediazione: la gestione della transazione, la gestione dell'informazione e la gestione del rischio.

Sta nascendo un secondo fenomeno. Molti elementi sono oggi inefficienti – lo dico senza cattiveria – perché le tecnologie non lo consentivano. Stanno nascendo qua e là singoli operatori specializzati nel fare molto bene una determinata cosa, così come i gruppi bancari esistenti – annovero anche noi tra questi – stanno investendo in attività specifiche, che possono essere rese più rapide.

Pensate al bonifico internazionale. Fino a due anni fa richiedeva quasi un mese di tempo, non sempre, ma verso i Paesi più complessi occorreva quasi un mese. Oggi può essere fatto, sostanzialmente, in tempo reale. Ciò rappresenta un grande miglioramento nel funzionamento di questo strumento. Grazie alla tecnologia c'è, quindi, un fiorire di iniziative, sia da parte di soggetti esistenti, sia da parte di nuove società, per migliorare le aree di inefficienza. Andiamo verso un mondo meno costoso, più rapido, più efficiente e con una migliore allocazione del rischio.

Il terzo grande cambiamento che è importante valutare attentamente riguarda – con riguardo ai due lati dell'intermediazione – il rapporto con il cliente. Torno ai miei precedenti esempi sulla nostra automobile che paga il pedaggio, o sulla macchina in sharing, perché ci consentono di mettere a fuoco il fatto che, quale che sia l'intermediario, sia esso un'impresa o un individuo singolo, il suo rapporto con il circuito finanziario è sempre più mediato da qualcosa. Può essere mediato da uno strumento elettronico, da un social network o da un'interconnessione tecnologica che le imprese stabiliscono con una banca, o con qualunque strumento che faccia accedere le imprese stesse ai canali finanziari.

Anche questa è un'area di innovazione molto forte, in cui il circuito finanziario vede nascere nuovi attori e strumenti, grazie ai quali otteniamo il grande vantaggio di riuscire a soddisfare molto meglio le esigenze della clientela. Sono strumenti molto meno invasivi e costosi. A tale riguardo, pensate alla gestione del contante e al costo sociale e operativo che essa comporta.

Questo cambiamento, ottenuto grazie all'innovazione tecnologica, ha il vantaggio incredibile di far sì che sia il circuito bancario o finanziario, sia il nuovo circuito diretto, soddisfino realmente i bisogni del cliente. Finalmente il cliente riesce ad avere, nel momento in cui gli occorre, nonché nella forma in cui gli serve e a un prezzo accettabile – grazie alla maggiore competizione – ciò di cui ha bisogno.

Anche con riferimento al finanziamento dell'economia, si può intuire come possa Pag. 7essere finanziata molto più facilmente la singola esigenza, anziché l'azienda per il suo rischio complessivo, con i costi che questo comporta per la liquidità del sistema.

In sintesi ritengo che la tecnologia, ossia quello che noi chiamiamo FinTech, consenta potenzialmente un'allocazione più efficace delle risorse, tempi più rapidi, costi più bassi, servizi nuovi e migliori, nonché un aumento dell'inclusione finanziaria. Oggi ci sono infatti molti bisogni che l'insieme delle nostre regole non consentono di determinare, e vi sono altresì nuove fonti di finanziamento per le imprese e di investimento per il circuito che potranno essere di supporto allo sviluppo economico del Paese. L'assunto principale, a mio avviso, è che lo sviluppo del FinTech ha a che fare con lo sviluppo economico ed è uno strumento da favorire, in quanto costituisce un miglioramento.

È ovvio che ciò porti con sé anche delle minacce, così come comporta nuove opportunità, ma io percepisco come molto più grande il rischio di non procedere, anziché il rischio di procedere facendo piccoli errori controllati.

Tuttavia, in conclusione, è molto importante porre attenzione sul fatto che, nello scenario della digitalizzazione, essere vincenti in questo comparto richiede l'apprendimento delle cosiddette nuove regole del gioco. I cicli di vita, molto più brevi, a cui accennavo, e il level playing field del talento fanno sì che sia difficile, anche per i soggetti più innovativi, innovare ed essere competitivi, perché i migliori cervelli, da qualche parte nel mondo, in Svezia, in Norvegia, in India o nella Silicon Valley, stanno realizzando soluzioni molto efficaci. La competizione è diventata globale.

Le regole del gioco consistono sostanzialmente nel creare un ecosistema dell'innovazione che sia efficace. Per «ecosistema dell'innovazione» intendo una sorta di imbuto, ossia il meccanismo che si è rivelato efficace per far crescere le idee e le innovazioni, conducendole dall'idea alla maturità. Si passa da mille idee a una sola, che produce valore. In mezzo sembra esserci una grande distruzione di valore. In realtà, rispetto a un ufficio di ricerca e sviluppo che debba fare la stessa cosa, è molto più efficiente ed economico.

Si fa riferimento ad una serie di incubatori e acceleratori, cioè a un ecosistema in cui tutti gli attori, sia quelli che gestiscono la conoscenza – studi legali, università, il Parlamento, il Governo e le autorità di controllo – sia quelli che gestiscono il circuito di capitali per finanziare tutto questo, devono operare in un'architettura aperta e molto ben funzionante.

Su questo l'Italia non è fortissima. I dati mostrano, senza scomodare il FinTech, ma limitandoci a tutti gli altri settori, che il cosiddetto venture capital sconta il limite di volumi investiti per valori molto inferiori rispetto al resto d'Europa.

Prima di rispondere alle vostre domande, l'ultimo messaggio, di inquadramento generale, che vorrei trasmettere è che reputo essenziale, sia per il FinTech, sia per tutto il resto del sistema, favorire il circuito dei capitali. La Commissione Finanze dovrebbe in qualche modo favorire lo sviluppo dell'ecosistema dell'innovazione, adottando regole positive per disciplinarlo, evidentemente, e controllando i rischi ad esso connessi.

Questo elemento, secondo me, è alla base dell'effettiva riuscita delle iniziative necessarie per supportare l'innovazione, nonché la competitività in senso lato. Quando parliamo di finanza, sappiamo che essa è dietro qualunque altra attività economica. Quindi, noi dobbiamo essere, potenzialmente, più avanti dei nostri clienti da questo punto di vista, come banca già esistente, ma dobbiamo anche avere tanti nuovi soggetti start-up, che facciano le cose che gli operatori esistenti non sono in grado di fare. Occorre che si impari a collaborare in un ecosistema aperto ed efficace, perché in tutto il mondo l'innovazione è passata da lì e, quindi, non c'è ragione di ritenere che non lo si possa fare anche in Italia.

Ho concluso il mio intervento. Spero di esservi stato utile e sono disponibile se vorrete pormi delle domande.

PRESIDENTE. Ringrazio l'ingegner Sella. In un puzzle così ampio, quanto ai tempi e all'evoluzione che sta avendo, il ruolo del Pag. 8legislatore diventa impegnativo: sappiamo bene infatti che non ci riferiamo soltanto ad aspetti che riguardano il mercato domestico, ma, soprattutto in questi casi, abbiamo come riferimento ciò che accade in Europa, e non solo.

Occasioni di confronto come l'audizione odierna servono da stimolo a tutti noi per poter affrontare il futuro con qualche elemento di conoscenza in più, al di là delle prossime scadenze temporali, che ci conducono alla fine della legislatura.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Grazie, presidente. Ringrazio l'ingegner Sella, che ci ha dimostrato, ancora una volta, come l'innovazione debba essere cavalcata. Lui l'ha fatto con la sua banca e ci ha illustrato anche i risultati che l'innovazione determina. Si tratta di un modo virtuoso di affrontare l'innovazione, continuando sempre in questo processo. L'ho detto pubblicamente e non esito a ripeterlo: io lo considero uno dei top innovator che abbiamo in Italia, all'interno del campo finanziario. D'altronde, i fatti lo dimostrano.

Vorrei ripartire dalle affermazioni che lei ha fatto circa i regolatori e il mercato dei capitali. È chiaro che anche la regolamentazione deve essere messa al passo coi tempi, altrimenti si verificano casi come quello che ha coinvolto la Cina, dove hanno dovuto bloccare in tutta fretta il fenomeno delle Initial Coin Offering (ICO), perché erano arrivati in ritardo e non sapevano come affrontarlo.

Il risultato è stato che, così facendo, hanno bloccato, ovviamente, tutto il flusso dell'economia, start-up da un lato e investitori dall'altro, che invece si è rivelato essere molto proficuo, almeno dal punto di vista degli imprenditori, perché – secondo dati recenti – nel secondo semestre dello scorso anno il flusso delle ICO è stato addirittura superiore a quelli dei fondi di venture capital.

Premesso che entrambe le cose sono fondamentali e che esse rappresentano due facce della stessa medaglia, consistente nello sviluppo del mercato dei capitali per alimentare l'ecosistema dell'innovazione, mi chiedo che cosa possiamo fare praticamente, a livello legislativo e normativo, per favorire un maggiore slancio dei fondi di venture capital, sia per quanto riguarda gli aspetti relativi alla crescita dei fondi di venture capital, sia per favorire la trasmissione di quanto raccolto verso le start-up?

PRESIDENTE. Se ci sono altri interventi, proporrei di continuare con le domande per poi lasciare la parola all'ingegner Sella per le risposte.

MICHELE PELILLO. L'esperienza di questi ultimi anni ha fatto emergere un dato inconfutabile, e cioè il fatto che nel nostro Paese esiste un gap di educazione finanziaria, che ha creato molti problemi. Vorrei sapere che cosa ne pensa: il FinTech può aiutare da questo punto di vista e, se sì, in che modo?

Colgo l'occasione per chiederle anche un parere sullo strumento dei Piani individuali di risparmio (PIR).

SILVIA FREGOLENT. Nella sua relazione ha fatto cenno al venture capital e al fatto che i fondi che esso raccoglie sono inferiori rispetto a ciò che avviene nei mercati esteri. Secondo lei, quale può essere lo strumento per invertire la rotta? Ci sono strumenti che possiamo utilizzare, oppure si tratta di una questione legata al modo in cui l'Italia intende finanziare le imprese?

PRESIDENTE. Do la parola all'ingegner Sella per la replica.

PIETRO SELLA, Amministratore delegato di Banca Sella. Innanzitutto devo dare atto che il contributo al venture capital derivante da iniziative già poste in essere – parlo del Fondo italiano e delle iniziative di Cassa depositi e prestiti – hanno contribuito molto ai miglioramenti che vi sono stati. Hanno avuto, a mio parere, un impatto largamente positivo.

Io ho avviato la mia prima iniziativa di venture capital nel 1999 e sono arrivato a gestire 7,5 milioni; potete notare che, invece, i fondi americani mobilitano anche Pag. 9miliardi di dollari. Il fondo più grande, che è United Ventures, operativamente corrente, di 80 milioni, sarebbe rimasto a 35 se il Fondo italiano non avesse agito, consentendogli di arrivare a quota 80. Adesso si sta programmando di arrivare a 140 milioni. Quindi, un grande impulso all'accelerazione è derivato dalla scelta, secondo me positiva, di condividere il rischio. Definisco l'azione di Cassa depositi positiva da questo punto di vista.

Detto questo, io non ho tutte le risposte, ma ce ne sono due che mi sento di segnalare e che ben si collegano al tema dei PIR, su cui l'onorevole Pelillo mi ha chiesto un parere.

Il primo punto è che in Italia è difficile fare la Silicon Valley. Anche se facessimo tutto in modo perfetto, non sarebbe facile immaginare che un singolo soggetto possa operare come Google. In realtà, c'è una via italiana a tutto questo. Una delle caratteristiche del nostro Paese è che l'imprenditorialità è già diffusa in tante piccole e medie imprese e che ci sono capitali privati. C'è un'abitudine a interagire nelle attività.

Tra le forme possibili di venture capital il corporate venture capital, ossia l'iniziativa della media impresa o della grande impresa a supporto dello sviluppo, è una delle strade che, a mio parere, ben si adattano al tessuto produttivo nazionale. Avendo visto gli effetti, che definirei positivi, del superammortamento e dell'iperammortamento sull'accelerazione del sistema Industria 4.0, non so se esistano – lascio a voi fare il vostro mestiere – alcune forme di iperammortamento e di superammortamento per gli investimenti in corporate venture capital, ossia in venture capital, da parte delle imprese; il contagio interdisciplinare tra nuovo e vecchio, nonché la collaborazione in tutto il mondo si rivelano una componente positiva.

Sul totale del venture capital, ciò che proviene dalle imprese attraverso un loro acceleratore interno, o attraverso l'investimento del proprio attivo finanziario o delle proprie propaggini industriali, all'estero ha un impatto molto superiore di quanto avviene in Italia.

Fino a oggi, stranamente, in Italia sono poche le aziende – noi siamo tra quelle e ne sono lieto – che agiscono e si attivano in tal senso. Credo che tra le forme per mantenere la competitività il contagio tra il nuovo e il preesistente sia molto positivo in un Paese come il nostro, dove l'imprenditore ha tutto ciò nel suo DNA.

Questa è la strada per favorire il corporate venture capital, defiscalizzando le exit e trattando come investimenti in ricerca e sviluppo gli eventuali investimenti che vengono fatti in acceleratori e in start-up. Lascio a voi la questione, ma credo si tratti di una direttrice che merita di essere esplorata.

La seconda questione si collega, in parte, al tema dell'educazione finanziaria e al tema dei PIR. Riguarda il fatto che oggi, qualora una persona fisica volesse investire una parte del proprio risparmio in uno strumento volto a finanziare l'ecosistema dell'innovazione, data la pericolosità e la rischiosità attribuite allo strumento si troverebbe a dover investire un minimo di 500.000 euro.

Se io fossi il suo consulente dell'attivo e le dovessi consigliare quanto investire in questo settore, le direi che non conviene investire più del 5 per cento del patrimonio. Pertanto, possono investire direttamente in questo tipo di strumenti soggetti che abbiano, in sostanza, più di 20 milioni di patrimonio, e nel nostro Paese non ce ne sono tantissimi. Magari ci sono, ma spesso il loro patrimonio è immobiliare ed è sulla carta. Quindi, non è un'operazione facilissima da incanalare.

Il PIR si sta rivelando un ottimo strumento, in quanto dà la possibilità di indirizzare una parte del risparmio verso una certa tipologia di strumenti finanziari. Se anche solo lo 0,5 per cento del risparmio fosse incanalato a supporto dell'innovazione, compenseremmo tutti i nostri gap e ci porteremmo anche avanti su questa linea.

Tra l'altro, da persona che fa il consulente dell'attivo dei propri clienti per una buona parte della sua giornata, io lo ritengo altamente consigliabile. Ovviamente, il presupposto è che vi sia la più ampia diversificazione del rischio e, quindi, che si Pag. 10parli di fondi di fondi di venture capital, non di investimenti in singole realtà, che riterrei, invece, altamente sconsigliabili.

Non è il mio mestiere, ma mi pare che l'idea di favorire in qualche modo l'uso di strumenti che proteggano il risparmiatore da rischi di concentrazione del rischio, tipo il PIR, sia un'ottima idea.

Faccio notare che, in realtà, a livello europeo qualcosa esiste, perché gli strumenti EuVECA e gli strumenti OICR facilitati esistono, ma la loro applicazione in Italia non è facile. Lavorare su questo fronte, secondo me, costituisce un'ottima linea.

Mi fermerei qui. Il mio parere sui PIR – tra le righe, l'ho detto – è ottimo.

Passando alla domanda sull'educazione finanziaria, a mio parere, il FinTech favorisce la possibilità di colmare il gap esistente in materia. Uno dei fattori che stanno dietro al successo di alcuni operatori finanziari che stanno crescendo è il far leva sulla semplificazione del rapporto tra il cliente e la banca.

In genere, nella vita contano tre cose: saper fare i conti, saper parlare e saper gestire il denaro. Delle prime due ce ne occupiamo, perché studiamo matematica e italiano, della terza no. Si può uscire dal sistema educativo italiano senza saperne nulla.

Non vorrei con questo togliere enfasi al fatto che, in termini di educazione finanziaria, si debba mettere il massimo dell'energia per lo sviluppo del Paese, ma il FinTech può aiutare, perché uno dei motivi per cui le persone ne sono lontane è l'estrema complessità. Di fatto, parlare con un banchiere spesso vuol dire parlare con qualcuno che parla la lingua araba.

In realtà, favorire il FinTech porta a favorire l'affermazione di soggetti che si interpongono in tale contesto, cioè che trovano il proprio spazio e motivo di successo nel rendere molto più comprensibile un tema complesso, facendolo cioè diventare oggettivamente più facile. Il FinTech non «elimina» il gap, ma ne riduce gli effetti negativi, perché lo rende colmabile attraverso la semplificazione dei rapporti col cliente finale.

Questo non toglie che l'Italia debba porre la massima attenzione per fare in modo che il gap di alfabetizzazione finanziaria sia colmata, a partire dal livello scolastico.

PRESIDENTE. La ringrazio, ingegner Sella. Vorrei dire, a nome di tutti i colleghi, che la Commissione Finanze ha affrontato con forza e decisione il tema dell'educazione finanziaria, attraverso l'esame di una proposta di legge in materia, i cui contenuti sono stati poi trasfusi e recepiti dal decreto – legge cosiddetto «Salva risparmio», approvato alcuni mesi fa.

Con riguardo non tanto all'aspetto della scolarizzazione, ma al target degli over 18, che come sappiamo è un tema centrale, ritengo importante che al Ministero dell'economia si sia, di recente, insediato il Comitato per l'educazione finanziaria. In tale quadro il ruolo che svolgerà il mondo del credito – alla luce di ciò che esso significa per l'economia complessiva del Paese – soprattutto nel settore del FinTech, credo possa davvero essere fondamentale. Il fatto che anche l'Italia si sia dotata di una legge che interviene sui temi dell'educazione e dell'alfabetizzazione finanziaria è dunque molto importante, anche per i progetti che potremo intraprendere nel prossimo futuro.

La possibilità che esperienze come la sua possano offrire spunti, o suggerire iniziative concrete, è per noi molto rilevante, affinché vi sia un dialogo proficuo tra le istituzioni e la società civile, su tutto il territorio nazionale.

Grazie quindi per l'audizione odierna. Avremo modo di tenerci in contatto, anche per altre occasioni di incontro.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dall'ingegner Sella (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 13.25.

Pag. 11ALLEGATO