Sulla pubblicità dei lavori:

Petrini Paolo , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO

Audizione dell'amministratore delegato di Frigiolini & partners Merchant, Leonardo Frigiolini.

Petrini Paolo , Presidente ... 3

Frigiolini Leonardo , amministratore delegato di Frigiolini & partners Merchant ... 3

Petrini Paolo , Presidente ... 13

Pelillo Michele (PD) ... 13

Alberti Dino ... 14

Petrini Paolo , Presidente ... 14

Frigiolini Leonardo , amministratore delegato di Frigiolini & partners Merchant ... 14

Pelillo Michele (PD) ... 16

Frigiolini Leonardo , amministratore delegato di Frigiolini & partners Merchant ... 16

Petrini Paolo , Presidente ... 16

ALLEGATO: Documentazione depositata dal dottor Frigiolini ... 17

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori PER l'Italia: Misto-CIpI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL VICEPRESIDENTE

PAOLO PETRINI

La seduta comincia alle 13.50.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione dell'amministratore delegato di Frigiolini & partners Merchant, Leonardo Frigiolini.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione dell'amministratore delegato di Frigiolini & partners Merchant, Leonardo Frigiolini.

Do la parola al dottor Frigiolini per lo svolgimento della relazione.

LEONARDO FRIGIOLINI, amministratore delegato di Frigiolini & partners Merchant. Grazie, onorevoli deputati. Sono molto onorato di essere qui.

Sono Leonardo Frigiolini, amministratore delegato di un'azienda che porta il mio nome e che si chiama «Frigiolini & partners Merchant».

Ci occupiamo essenzialmente di advisory alle piccole e medie imprese e abbiamo al nostro interno una controllata chiamata Fundera, che è un portale di equity crowdfunding.

Mi presento rapidamente per spiegare il background nel quale si è sviluppata la mia esperienza.

Vengo dal mondo bancario e, molti anni fa, mi sono occupato di reti distributive. Sono stato uno dei fondatori della rete distributiva di Fineco, che ha, come è evidente a tutti, una storia di successo, essendo stata precursore dell'abbinamento tra relazione interpersonale e tecnologia, quindi una sorta di FinTech ante litteram.

Dopodiché, ho fondato una SIM, che si chiama «Unica Sim», con sede a Genova, dalla quale sono uscito nel 2015 per focalizzare maggiormente la mia attività sulla novità introdotta dai decreti-legge n. 83 e n. 179 del 2012, che hanno compiuto ormai – sembra ieri – cinque anni.

Ho preparato una presentazione che vi consegnerò.

Nel mio intervento cercherò di affrontare alcune questioni – sperando che ciò sia utile a chi ascolta – per far comprendere come funziona il mondo reale oggi rispetto a questi strumenti.

Molto spesso si discute di normative, che sono sicuramente pionieristiche per certi versi, come nel caso del crowdfunding, e l'Italia è partita per prima su questo; si tratta di capire però se poi ci facciamo raggiungere, magari per problemi del cosiddetto «ultimo miglio».

Desidero in primo luogo spiegarvi che cosa ha fatto il mio staff: ciò non mi serve per elencare con vanagloria le attività che abbiamo realizzato, ma per cercare di focalizzare le attività sulle quali stiamo maggiormente concentrati.

Il mio staff è stato il primo in Italia a portare una cambiale finanziaria, nella nuova veste derivante dai decreti – legge del 2012 che ho prima citato, sul mercato, quotando la prima cambiale finanziaria Pag. 4dematerializzata, che risponde alla normativa di cui stiamo discutendo.

Da quel momento, era il 2013, il mio staff ha portato, di fatto, il 100 per cento delle cambiali finanziarie quotate nella Borsa italiana ed emesse da PMI, sul mercato.

A volte, ci si domanda che cosa nasconda questo primato. Si tratta di circa venti pezzi, quindi di venti emissioni, che sono pochissime, ma, come mi piace dire, il secondo classificato ne ha portate sul mercato zero. Allora, a volte la domanda è: ci sfugge qualcosa, se stiamo portando aziende sul mercato e nessun altro ci segue? Ce lo chiediamo perché c'è il timore, non di essere i migliori, ma di sottovalutare, forse, qualche aspetto, se il mercato ha una resilienza di questo tipo.

Dopo il periodo dal 2013 al 2015, questo primato è stato ulteriormente rinnovato, per cui, dal 2015 a oggi, dopo che ho lasciato la mia SIM e ho creato l'azienda che oggi rappresento, il 100 per cento dei minibond, denominati «short term», che hanno come caratteristica peculiare la durata non superiore a dodici mesi, è prerogativa della nostra azienda; ciò fino al punto che, nel 2016, il Politecnico di Milano, stilando una classifica degli advisor più performanti, ha identificato nella nostra l'azienda quella che ha portato il maggior numero di aziende sul mercato.

Inoltre, il mio staff, nel 2013, è stato il primo, nelle vesti della SIM che ho citato, a ottenere dalla CONSOB l'autorizzazione come gestore di un portale di equity crowdfunding e ha realizzato in Italia la prima operazione, in assoluto, di raccolta di capitale di rischio su una start-up.

Si tratta di piccoli numeri, ma comincia a delinearsi un track record che ci permette di raccontare come il mercato sta reagendo.

Nella documentazione che vi consegno, troverete anche un richiamo a come sono fatte le nostre aziende, che è uno degli aspetti che viene, a volte, sottovalutato. Credo sia fondamentale per la vostra attività avere anche un feedback su che cosa succede nel mondo reale, perché, come ho già detto, una norma, anche lungimirante, se impatta in modo incompleto o sbagliato, può generare taluni effetti collaterali.

Ho preparato una piccola presentazione su quale sarebbe il mondo perfetto delle PMI, ossia che cosa dovremmo riscontrare, se le aziende rispondessero a quello che c'è scritto sui manuali di finanza, che ho studiato molto tempo fa.

In un mondo perfetto, le aziende hanno una pluralità di fornitori e l'area finanza dell'azienda avanza sempre di pari passo alle attività commerciali dell'azienda stessa: se il management acquisisce un'azienda concorrente, la direzione finanziaria deve avere già trovato le risorse perché, altrimenti, il closing non si può fare.

Sempre in un mondo perfetto, la curva di provvista finanziaria o, se vogliamo, la curva di durata è ottimale: se io devo comprare un capannone, avrò strumenti finanziari di lungo termine, ma, se devo pagare le bollette della luce a fine mese, avrò un credito per cassa.

Le aziende di un mondo perfetto hanno una struttura organizzativa da manuale, quindi ogni funzione è presidiata e il rapporto fra i cosiddetti «mezzi di terzi», quindi l'indebitamento, e i mezzi propri, cioè il capitale, ha una sua dinamica, per cui, al crescere dell'uno, cresce anche l'altro, in una dimensione numerica nota.

Inoltre, qualunque azienda passi da un'organizzazione incompleta a una più completa tende a introdurre degli organi di controllo o delle funzioni di ausilio al management. Mi riferisco al fatto che le aziende hanno al loro interno il collegio sindacale, che ha una funzione di presidio importantissima, nonché la società di revisione del bilancio, che emette opinion utili alla governance perché «fa le pulci» ai numeri della società.

Questo accade in un mondo perfetto, però, se ci chiediamo se le nostre PMI siano strutturate in questo modo, il dramma è che non lo sono.

Le nostre PMI hanno un livello di dipendenza dalle proprie passività finanziarie e dal sistema bancario che è, in primo luogo, il loro unico fornitore finanziario. Molti imprenditori ci dicono «io ho dieci banche», ma dieci banche sono sostanzialmente Pag. 5 dieci sfumature di un unico fornitore di denaro, che è il sistema bancario. Inoltre, le nostre PMI dipendono drammaticamente da questo unico fornitore in misura preoccupante: fino all'80 per cento delle passività finanziarie derivano dai rapporti con le banche.

Non è questo il caso dell'Europa, dove l'indice di dipendenza dal sistema bancario è più equilibrato e non supera il 50 per cento. A finalità statistiche, anche se sono molto lontani da noi, citiamo gli Stati Uniti, dove l'indice di dipendenza dal sistema bancario non supera il 30 per cento, ed è indicato al 29 per cento.

Questo vuol dire in sostanza che, dopo il crac della Lehman Brothers nel 2008, gli americani si sono terribilmente infuriati con i propri fornitori di denaro, perché un terzo di questi è entrato in crisi.

A un'azienda veneta «tipo», per fare riferimento a una situazione di particolare sofferenza, ma che potrei riferire a qualunque altra regione italiana, sono venute meno le banche locali, che, una volta assorbite da banche di struttura too big to fail, quindi da banche sistemiche, non hanno rinnovato i fidi in misura esattamente pari all'ammontare complessivo precedente, ma secondo una forfettizzazione con arrotondamento al ribasso.

Immaginate un'azienda di questo genere, che abbia un livello di dipendenza dalle banche dell'80 per cento, quante possibilità abbia ancora di fare investimenti o di portare avanti un processo di internazionalizzazione.

Questo è un must e ormai lo sappiamo: le aziende italiane sono sottocapitalizzate perché il capitale, a volte, corrisponde al minimo indispensabile, il che rappresenta un altro problema.

La finanza spesso deve compiere dei veri e propri equilibrismi perché, per seguire i piani aziendali con un indebitamento nei confronti di un unico grande fornitore, che è il sistema bancario, bisogna inventarsi qualcosa. Come sappiamo, tendenzialmente il sistema bancario non ama la finanza di progetto, anche perché in questo momento la politica espansiva della BCE è finalizzata anche al salvataggio dei bilanci delle banche.

La curva di durata è quasi sempre in disordine. Ci sono aziende che staccano un assegno dal fido per cassa, per dare il primo acconto per il leasing del proprio capannone e, a fine mese, avendo versato il maxi canone, non ci sono i denari per le spese correnti.

C'è un po’ di equilibrismo nell'imprenditore, il quale, se concepisce la struttura organizzativa come un costo, decide di occuparsi di tutto: rinnova i fidi – quindi, se ha rapporti con dieci banche, ogni mese ha un colloquio con qualche esponente bancario – segue la produzione in fabbrica, i fornitori e i clienti e sollecita quelli che non pagano.

Forse il fatto che io provenga da Genova rende questa statistica a me particolarmente nota: per quanto riguarda il collegio sindacale, essendo la revisione un costo, è meglio farne a meno.

Questo è un corto circuito molto pericoloso per le aziende, a cui si aggiunge un approccio di tipo comportamentale.

Ho seguito in streaming altre audizioni, durante le quali sono emersi altri elementi in tal senso. Qualcuno riferiva – io mi trovo molto d'accordo – che l'approccio comportamentale a volte condiziona i comportamenti razionali, e anzi lo fa quasi sempre.

Di fronte a strumenti che dovrebbero essere incorporati in maniera sistematica all'interno delle passività finanziarie, l'imprenditore dice: «oggi non ho bisogno dell'acqua, quindi mi chiedo perché dovrei cercare la fonte», «per prepararmi a che cosa?» e «quando la fonte mi servirà, mi preparerò».

Questo comportamento fatalista è un altro elemento molto diffuso, che ha una sua pericolosità.

Come ho già ricordato, i decreti-legge n. 83 e n. 179 del 2012 hanno ormai un po’ di anni. Sembra siano stati approvati solo ieri, ma, in realtà, compiono cinque anni. Inoltre, se osservate le aziende che sono approdate in Borsa – almeno quelle di cui si ha contezza, perché ci sono anche emissioni che rappresentano dei private placementPag. 6 e magari non vengono annotate – se non consideriamo le operazioni compiuti dalle grandi imprese (se non vogliamo, cioè, chiamare «minibond» quelli di aziende come la Barilla o Cerved, da 750 milioni di euro, ma chiamiamo «minibond» quelli di aziende con passività finanziarie come quelle delle PMI), possiamo contare 150 emissioni quotate in Borsa, in cinque anni.

Francamente, questo è un risultato piuttosto modesto: è come dire che, su venti regioni italiane, sette aziende per ogni regione, in cinque anni, sono andate sul mercato.

C'è quindi da interrogarsi se qualcosa non sta funzionando, e che cosa sia questo qualcosa.

Passando al Regolamento CONSOB n. 18592 – emanato nel 2013 e, per fortuna, modificato nel 2016 dalla delibera CONSOB n. 19520 – esso compie quattro anni. Da quattro anni, quindi, si possono fare alcune cose, ma gli articoli di stampa titolano: «ben 12 milioni di euro su 53 aziende sono stati raccolti tramite equity crowdfunding».

Considerando che 12 milioni di euro equivalgono a dodici fidi, è come se noi pubblicassimo un articolo di stampa affermando che il sistema bancario ha erogato dodici fidi da un milione: sarebbe una barzelletta e non una notizia.

Inoltre, dal 2014 a oggi, 53 aziende sono poco più di niente.

Su questi dati bisognerebbe interrogarsi perché noi siamo arrivati a colmare con la normativa sui minibond un fattore di condizionamento che, dal dopoguerra a oggi, di fatto, impediva alle aziende di andare sul mercato.

Parlerò poi della legge Prodi, sulla quale gli operatori del mercato hanno fatto alcune riflessioni, soprattutto per quanto riguarda la parte in cui, correttamente, si evitava l'arbitraggio fiscale qualora l'imprenditore avesse sottoscritto le obbligazioni della propria azienda. In questo caso, si sarebbero decurtati i dividendi, sotto forma di interessi passivi, tassati all'epoca al 12,50 per cento, quindi questo è corretto. Tuttavia, non aver consentito alle aziende la possibilità di ricorrere a uno strumento, già menzionato nel codice civile del 1942, sicuramente ha impedito alle imprese stesse di «fare palestra». È come se le aziende andassero a fare la maratona di New York, ammesso che abbiano voglia di farla, completamente non allenate.

Dal punto di vista dell’equity crowdfunding, l'Italia si è fregiata di essere arrivata prima nella normazione di questo strumento. Tuttavia, ci sono modelli, non distanti da casa nostra, che ci stanno superando e che stanno premendo ai confini con il loro passaporto europeo, per venire a realizzare operazioni in Italia. In tal senso, dobbiamo capire in che modo il FinTech ci può essere utile, sia per fare alcune cose, sia per proteggerci da altre.

Ci domandiamo infatti: come mai, di fronte a una normativa lungimirante, anche interessante dal punto di vista delle opportunità che offre per le aziende, i risultati sono ancora così bassi? Ci chiediamo se siamo di fronte a una questione finanziaria, o se siamo di fronte a una questione culturale, perché, a seconda della risposta, diventa automatico cercare la soluzione, nell'uno o nell'altro campo.

Dobbiamo innanzitutto capire se si tratta solo di una questione finanziaria. Abbiamo contatti ogni giorno con le aziende e, in questo momento, solo tra quelle che affianchiamo noi, ci sono 100 aziende che si stanno avvicinando ai mercati. Queste aziende fanno tutte le domande possibili, ma non ne fanno una, il che per noi è la cartina di tornasole: non chiedono qual è il tasso dell'emissione.

Perché le aziende non lo chiedono? Il percorso finanziario prevede che si chieda quanto costa uno strumento. Per esempio, se voi comprate un telefonino in un negozio, acquistate una commodity e dovete solo decidere se il prezzo è giustificato in relazione allo strumento che comprate: si può comprare infatti un cellulare, con il simbolo della mela morsicata, e spendere 700 o 800 euro, oppure, se si lavora in cima a un traliccio, si compra un telefono che, cadendo, non si rompe e lo si paga 20 euro. In mezzo, c'è tutta la gamma possibile.

Se le imprese avessero la dimestichezza ad andare sul mercato esattamente come Pag. 7vanno in banca, farebbero loro il prezzo, perché rifiuterebbero, in maniera consapevole, qualunque tipo di «fuori prezzo» e il mercato, pur di collocare i titoli, negozierebbe il prezzo stesso con le imprese.

Il problema, invece, è che le imprese si trovano in una condizione di totale asimmetria informativa, quindi non sanno nemmeno di poter utilizzare alcuni strumenti. La domanda che si pongono, quindi, è: «dove posso andare per trovare strumenti che non conosco?» oppure: «devo rivolgermi all'interno del medesimo sistema, cioè in banca, dove posso ricorrere all'indebitamento classico?»

Sarebbe interessante dare una risposta all'imprenditore perché, a seconda della soglia che varcherà, troverà una risposta più o meno in conflitto di interesse, e più o meno indipendente.

Invece, se la questione è di tipo culturale, credo sia importante che voi abbiate un feedback del livello di consapevolezza e di asimmetria in cui versa oggi l'imprenditore perché, solo conoscendo questo aspetto, potete ragionare su percorsi di tipo compensativo o risolutivo.

La vera sfida, oggi, se è vero che trattiamo un tema puramente culturale, è imparare a fare delle cose; quindi, paradossalmente, non è importante far emettere un minibond all'impresa, ma è importante che l'impresa acquisti consapevolezza, per contestualizzare ciò che il mercato permette di fare all'interno della propria struttura finanziaria, il che è un'altra cosa.

Perché dobbiamo far sì che l'imprenditore e, in generale, tutte le PMI, quindi il sistema produttivo del Paese – che si basa in larga parte sulle PMI e sulla cultura di distretto – imparino questo?

Per almeno quattro motivi, di cui il primo è: aumentare la propria consapevolezza. Oggi, se l'imprenditore fa operazioni del genere «firma qua», è molto probabile che esse vengano mal digerite.

Il secondo motivo è: colmare l'asimmetria informativa. Infatti, se non ho informazioni, la mia è una decisione basata o sulla mia esperienza pregressa – se ho la fortuna di averla – o su uno stato emotivo; oppure, peggio, la mia decisione si baserà sulla sensazione istantanea che percepisco quando un soggetto mi propone qualcosa, nel senso che, se mi fido della persona, penso che la proposta sia buona, se invece ho dei sospetti, penso che essa sia cattiva. Questa decisione, non ha assolutamente niente a che vedere con la razionalità.

È fondamentale che gli imprenditori delle PMI assumano decisioni autonome e non mediate. È chiara la posizione degli imprenditori che hanno emesso minibond e sono rimasti scontenti e di quei soggetti che vanno in giro a fare proselitismo per quanto sono contenti. Né l'uno né l'altro può essere un comportamento consigliabile, perché trasferisce emotività e non razionalità.

L'ultimo elemento introduce il tema che a noi sta a cuore sul FinTech: occorre capire dove è ubicato il mercato. La sfida è chiedere a qualunque imprenditore «dov'è il mercato?», ammesso che il mercato sia complementare al credito tradizionale. Di fronte a questo tema, c'è il mercato tradizionale delle banche, e poi c'è un mercato alternativo-complementare. Perciò, se devo indicare dove andare per ottenere credito bancario, ho l'indirizzo puntuale di tutte le filiali dove ho il conto e ci vado con facilità, ma, se, alla domanda «dov'è il mercato?», devo decidere dove recarmi fisicamente per parlare con altri soggetti, sono in difficoltà. I più creativi rispondono: in piazza degli Affari n. 6, che è la sede della Borsa, solo che, come tutti voi sapete, quando si supera la scalinata esterna di quel palazzo, dentro c'è un teatro. Potremmo dire, con una provocazione che introduce il FinTech, che il mercato è una agorà e uno spazio impalpabile, forse più vicino a Facebook che a un luogo fisico dove trent'anni fa si trattavano i titoli, nel «recinto delle grida».

L'imprenditore non è in grado di affrontare questo tema da solo, quindi è molto importante conoscere i canali di questo mercato, anche perché il «battesimo del fuoco» è quello che gli farà decidere se ripetere, o non ripetere, l'esperienza fatta.

Toccati questi quattro punti, rispetto ai quali la consapevolezza e l'asimmetria informativa sono i principali nemici, con riferimento alla consapevolezza, posso dire che incontriamo quotidianamente imprenditori Pag. 8 che non hanno consapevolezza che il credito bancario, per come è stato conosciuto finora, non esiste più.

Oggi, per fortuna le banche sono aziende che hanno una capacità produttiva esattamente come la catena di montaggio di un'azienda manifatturiera. La capacità manifatturiera prevede che si possa costruire un bene materiale fino alla saturazione della linea produttiva, per cui la saturazione del credito è legata al patrimonio di vigilanza.

Questo significa che oggi in Italia ci siano stati aumenti di capitale significativi, ma c'è stato un momento in cui il patrimonio di vigilanza non era in stretta correlazione con i fidi già concessi, quindi o si diminuiva il monte fidi o si sarebbero dovuti fare aumenti di capitale. Queste sono state le difficoltà degli ultimi dieci anni, e in particolare, degli ultimi cinque, che sono stati particolarmente difficili.

Molti imprenditori non sanno che i tassi attuali sono un fenomeno congiunturale e non un fenomeno strutturale. In questo momento, la banca non fa profitti con il margine d'interesse, perché, con i tassi d'interesse a zero, non si può intermediare denaro, per cui il solo fatto che qualcuno non lo restituisca fa sì che, con gli interessi di quelli che hanno pagato, forse si compensa a malapena il capitale perso.

La manovra monetaria espansiva è un elemento molto chiaro al sistema e poco chiaro agli imprenditori. Essi fanno fatica ad attivarsi utilizzando strumenti alternativi, perché credono di essere nuovamente corteggiati dal sistema bancario, il quale propone denaro a costo zero.

Sappiamo che non è questa la situazione e sappiamo che, a marzo 2018, inizierà una restituzione molto robusta di TLTRO (targeted longer-term refinancing operations) della Banca centrale europea. Il credito oggi viene concesso alle imprese meritevoli per mantenere il livello di credit crunch sotto controllo, anche perché, se tolgo credito a uno e lo do a un altro, la statistica non è così severa come se avessi solo tolto credito, ma questo gioco sta per finire.

Agli imprenditori a volte chiediamo «quanto pagavate il denaro nel 2012, quando lo spread era a 570 punti base?» perché, se lo spread era 570, il denaro costava non meno del 6, o del 6,5 per cento. Oggi, sembra che il denaro sia a costo zero, ma non è vero.

È indispensabile cambiare paradigma e guardare al futuro con occhi diversi, pena l'esclusione. Stiamo inducendo le aziende a contemplare il sano principio della internazionalizzazione, ma questo porta la competizione su tavoli ben più complessi, perché, anziché operare con regole del gioco italiane e tra aziende italiane, facciamo competere le nostre PMI, che sono aziende di eccellenza, con altre che hanno un diverso accesso al credito, e quindi godono di una flessibilità, dal punto di vista finanziario, decisamente diversa.

Ci dovremmo quindi chiedere come mai non si siano avvicinate più aziende rispetto alle 150 che hanno fatto emissioni quotate, o rispetto a quelle che hanno fatto crowdfunding, che sono due tipi di imprese diverse, anche se tutte accomunate dal deficit di finanza.

La difficoltà sta nel fatto che, dall'altra parte, non c'è ancora un mercato che assorba queste emissioni in modo maturo.

I mercati finanziari, da cui provengo, sono caratterizzati dal fatto che, quando c'è un nuovo arrivato, è il nuovo arrivato che porta uno strumento finanziario e chiede: «lo puoi comprare?».

Normalmente poi, esso viene prima osservato, anche perché non c'è la coda per comprare un titolo di un emittente che non si conosce e non ha ancora alcun tipo di reputazione. Ora, se continua a tardare l'effetto che io chiamo «ballo delle debuttanti», l'impresa non si troverà mai con un numero di estimatori che comincerà ad assaggiare i suoi strumenti finanziari; quindi avrà sempre il «battesimo del fuoco» da compiere. Se questo «battesimo del fuoco» avvenisse simulando di aver bisogno di minibond, anche se non è vero, per giocare – lo dico con una metafora – con i soldi del Monopoli, potete immaginare che cosa accadrebbe se un'azienda avesse bisogno di denaro vero in quantità significativa, dopo Pag. 9che ha fatto il suo pellegrinaggio presso le fonti tradizionali di finanza e le fonti tradizionali gli hanno negato le risorse finanziarie di cui necessita.

Questo sarebbe veramente un salto mortale triplo senza la rete o, anzi, sarebbe un vero «bagno di sangue» perché, come amo dire, gli investitori stanno già bene: hanno la liquidità, di cui sono padroni, e, quando aprono una pagina di Bloomberg, hanno il mondo ai loro piedi, e possono indirizzare la propria liquidità in migliaia di impieghi diversi; vivono quindi bene anche senza conoscere le PMI.

Le PMI, invece, vivrebbero molto meglio se fossero conosciute dagli investitori, almeno per poter spiegare la bontà del proprio progetto.

Con riferimento all'asimmetria informativa, l'imprenditore non è sempre informato sulla struttura dei tassi, come dicevo prima, e crede che, oggi, il denaro costi zero. Una volta che la politica monetaria espansiva verrà meno e, prima o poi, i tassi torneranno fisiologicamente diversi, si potrà avere un impatto molto severo sulla finanza delle imprese.

L'imprenditore non conosce esattamente il funzionamento degli strumenti finanziari alternativi, perché anche se il legislatore gli ha fatto trovare un impianto normativo efficacissimo, se l'imprenditore non lo sa maneggiare, è come non averlo.

Ci sono ancora imprenditori che hanno timore ad aprirsi al mercato. Questo è un altro aspetto culturale. Il mercato chiede trasparenza informativa, cioè non chiede di sapere dove passi le vacanze l'estate prossima, ma com'è l'andamento della gestione dell'impresa.

Ci sono imprenditori che alla richiesta «mostrami il bilancio», rispondono «preferisco non mostrartelo», non sapendo che il bilancio è pubblico e, con un clic, può essere estratto. Questo è un elemento abbastanza critico nell'anamnesi dei soggetti con cui ci rapportiamo.

Come ho già detto, alle domande «dove si va a fare un minibond?» o «dov'è il mercato?», gli imprenditori non sanno rispondere. I più fantasiosi, alla domanda «dove si va a fare un minibond?», rispondono «in banca», il che è una contraddizione in termini, perché gli intermediari finanziari sono assolutamente capaci di costruire minibond, ma, se ho bisogno di una fonte alternativa e complementare, non posso andare nella stessa fonte che governa tutti e due i pozzi d'acqua.

Domandiamoci allora che cosa bisogna fare. Occorre lavorare sull'asimmetria informativa, per cercare di colmarla, e bisogna sviluppare una cultura d'impresa, in cui il capitale proprio e gli organi di controllo e di supporto siano un obiettivo. In altri termini, bisogna passare dall'impresa destrutturata a quella capace di competere sui mercati internazionali.

C'è un aspetto difficilissimo di finanza comportamentale: occorre portare l'imprenditore a ragionare con la propria testa. Uno degli elementi critici è quello che chiamiamo dalle nostre parti «aver affittato il cervello ad altri», perché questo comportamento non porta da nessuna parte.

È chiaro che quest'aspetto non si può ottenere senza il consenso dell'imprenditore: un imprenditore che non voglia sentir parlare di queste cose non può essere obbligato a farlo, salvo fargli garbatamente notare che, se il mondo va in una direzione e lui non ci va, ci sarà poi la coda al casello per entrare.

Il vero problema è che, per portare l'imprenditore a ragionare con la propria testa, ci vuole un nido rassicurante, cioè quelle condizioni che chiamiamo «ecosistema». Tali condizioni, però, devono essere adeguate e, possibilmente, eterogenee e devono essere indipendenti, oltre che rapide e, per non dire a basso costo, visto che quelli di basso e alto sono dei concetti molto aleatori, al giusto prezzo.

Siamo sicuri che una semplificazione in cui il mercato corrisponda alle banche e gli strumenti innovativi corrispondano a quelli bancari sia utile all'impresa, al di là della capacità delle banche stesse e, in genere, degli intermediari finanziari, di creare strumenti finanziari?

Riteniamo che ciò non sia possibile. L'imprenditore deve poter attingere a fonti che non siano calmierabili, perché, se io ho un fido e una fonte finanziaria alternativa, Pag. 10quindi due negoziazioni distinte, eventualmente queste due convergeranno in un'unica posizione debitoria, che in qualche modo dovrà avere una sua logica di armonizzazione. Invece, se chiamo in due modi diversi due strumenti che escono dallo stesso portafoglio, non avremo compiuto alcuna vera innovazione: quello che si chiamava «fido» oggi è chiamato «minibond», ma, se io a te do 2 milioni di euro, sono 2 milioni di minibond, 2 milioni di fido o 1 milione per ciascuno dei due strumenti?

Questo sistema non determina una maggiore indipendenza dell'imprenditore, anzi rischia di diventare un pesante malinteso.

Con riguardo all'ecosistema, l'intervento del legislatore è stato importantissimo. Si può affermare che c'è una curva disegnabile, di accesso a strumenti finanziari, che prima non c'era e che è stata introdotta, anche con una certa convinzione. Nelle esperienze professionali di ognuno di noi, come clienti, utenti, imprenditori o assistenti dell'imprenditore, abbiamo sempre trattato gli strumenti finanziari con un approccio psicologico che si può definire da «album di fotografie»: ogni strumento finanziario è una fotografia, per cui, se ho bisogno di un leasing, mi concentro sul leasing, se ho bisogno di un factoring, mi concentro sul factoring oppure, se ho bisogno di un fido, mi concentro sul fido.

In passato, gli specialisti trattavano il rapporto con l'impresa per singoli fotogrammi, ognuno per il suo pezzo. Non è questa la realtà delle imprese, da quando nascono a quando c'è la way out, ossia il premio finale che può consistere in un passaggio generazionale, o nella quotazione in Borsa o nella cessione, o in qualunque altra operazione con cui l'imprenditore termina la sua attività e dice: «ho fatto tanta fatica per anni e, adesso, porto a casa il controvalore».

La vita delle imprese va interpretata come un film: nascono e hanno esigenze da infante, crescono e hanno esigenze da adolescente, quindi si consolidano e hanno esigenze mature. Questo è un film, per cui dobbiamo modificare l'approccio da album di fotografie a film come unico modo per poter seguire le aziende con un supporto concreto. Altrimenti, singoli fotogrammi possono far scattare foto sfocate in certi momenti, che guastano l'intero film.

Poniamoci la domanda delle cento pistole: «banca o mercato?», la cui risposta è ovviamente «entrambi», anche perché nessuno può pensare che il mercato sia sostitutivo della banca; forse, quel mercato è parzialmente integrativo. Con questa domanda, ipotizziamo una curva nuova, che fa sì che le aziende possano accedere oggi a strumenti di finanza, da quando il nostro giovane inventore in cantina – come piace agli americani raccontare le storie di successo – ha disegnato sulla carta della pizzeria la lampadina che si accende con il pensiero. Quale prospettiva aveva, prima dell'impianto normativo, un'azienda di questo tipo? Forse la sua prospettiva era esportare la propria idea in un altro ecosistema.

Pensate che, quando diciamo che i nostri giovani vanno negli Stati Uniti, è scientificamente provato che i neuroni durante il viaggio non crescono né aumentano, perché i neuroni sono sempre gli stessi. In quel Paese, però, c'è un ecosistema che accompagna l'imprenditore, il quale, concentrato sull'idea, non ha la capacità di fare equilibrismo finanziario, amministrativo, o burocratico.

In Italia, fino a quattro anni fa, chi inventava la lampadina che si accendeva con il pensiero, riprendendo il mio esempio, per tirare su la somma necessaria almeno a far funzionare, con il prototipo di lampadina, doveva spennare la nonna o la zia o le tre «F» (family, friend, fools), cioè gli amici, i parenti e i pazzi. Poi, inesorabilmente, tale prototipo veniva comprato dalle grandi multinazionali, a poco prezzo, perché non si riusciva ad arrivare alla «prototipazione», quindi l'idea veniva venduta.

Vorrei riferirvi una frase che mi è stata detta dal direttore scientifico di un importante istituto di ricerca del nord-est, che si trova in una regione a statuto speciale, dove si sta meglio che in altri posti. Quel direttore mi ha detto: «arriviamo a creare brevetti e li vendiamo molto rapidamente perché, sapendo di non avere il denaro per Pag. 11trasformarli in prototipi, preferiamo venderli appena creati».

Questo è terribile in un Paese dove ci sono risorse finanziarie importanti e dove, attraverso, ad esempio, l’equity crowdfunding, non esiste neanche la barriera geografica.

L’equity crowdfunding è seed capital, che è il primo gradino. Oggi, non so se tutti si siano accorti di un fatto singolare: il portale di equity crowdfunding che abbiamo aperto nel 2013, iscritto alla sezione speciale con il numero 001, è anche l'unico. La domanda è: nessuno degli intermediari ha pensato che il portale di equity crowdfunding fosse un'opportunità di finanza di progetto per le start-up? Questa è una domanda importante perché, se abbiamo timore del FinTech e cerchiamo di farlo passare dal sistema tradizionale, rischiamo di buttarlo via.

Dopodiché, abbiamo il peer to peer lending e l’invoice trading. Questi sono strumenti che, un tempo, sembravano fantasiosi. Oggi, una piccola impresa che abbia un cliente più importante dell'impresa stessa, vende la fattura e in qualche modo inizia un challenging, che è la definizione del tasso di interesse al quale vendo. Chiaramente, all'inizio ci sarà soccombenza, anche perché il mercato è fatto prevalentemente dall'offerta e la domanda è assente, ma i grandi emittenti, tipicamente, come vedete da un articolo sul giornale, quando emettono 100, ottengono richieste per 300 o 400 e l’overbooking è uno degli elementi per abbassare i costi e i tassi.

Poi, ci sono i minibond e le cambiali finanziarie, che rappresentano il nostro argomento: quando l'azienda supera una certa dimensione, accede a emissioni obbligazionarie. Questo è un aspetto molto importante e ha un impianto normativo altrettanto importante.

Grazie alla legge n. 232 del 2016 e al decreto-legge n. 50 del 2017, il crowdfunding può essere fatto da tutte le PMI.

Come sapete, in questo momento si è chiusa una consultazione CONSOB con gli operatori, per la definizione delle modifiche al Regolamento n. 18592, al fine di recepire le modifiche normative anche sull'attività regolamentare.

Occorre sottolineare come, rispetto alla cultura che condurrà l'imprenditore a comprendere sempre meglio che i mezzi propri rappresentano un elemento importante del proprio patrimonio, oggi abbiamo, come un salto mortale triplo, la quotazione in Borsa. Si tratta di un'opportunità ancora molto distante dalla cultura dell'imprenditore; viene ritenuta molto impegnativa e costosa.

L’equity crowdfunding avvicina i mercati in un modo mai visto prima, perché permette agli imprenditori di fare quella che chiamiamo «equity market experience». Praticamente, oggi, l'imprenditore può avvicinarsi in maniera cauta al mercato dell’equity, cominciando a prendere le misure, il che crea un beneficio perché, se ci riflettete, tutti gli imprenditori con una buona idea, ma con finanza limitata, hanno come unica way out quella di portarsi a casa il fondo di private equity, il quale, essendo un soggetto strutturato e munito dei soldi, crea un boost.

Provate a immaginare che alcuni progetti dell'imprenditore si possano realizzare senza diluizione e con un accesso più semplificato all’equity. Ciò darebbe sicuramente nuove chance, perché, fino a ieri, non si poteva fare.

Grazie a questo impianto normativo, c'è sicuramente spazio per una provocazione interessante.

Immaginiamo che il mondo tradizionale bancario e quello del mercato siano due pozzi. Noi dobbiamo portare le aziende ad avere in maniera stabile, all'interno delle loro passività finanziarie, la capacità di attingere l'acqua da due fonti. Queste due fonti non devono essere comunicanti, perché, altrimenti, l'una governa anche l'altra, quindi devono essere due fonti distinte. Pensiamo che l'elemento chiave sia anche la diffusione del FinTech.

Vi spiego ora il motivo, andando velocemente verso la conclusione del mio intervento, in modo che, se il presidente lo riterrà opportuno, ci sia spazio per le domande.

Faccio riferimento a una quantità molto rilevante di denaro, che manca alle casse Pag. 12delle aziende e che rasenta una cifra tra i 250 e i 300 miliardi di euro. Non parliamo, cioè, di una moda, ma di un innesto strutturale di risorse finanziarie, per una quota importante. Tali risorse devono provenire dal mercato e il mercato deve conoscere l'azienda.

A oggi, non avendo strutture di FinTech, corriamo il rischio che il mercato venga in qualche modo edulcorato dalla posizione dominante del sistema bancario, anche per quanto riguarda il settore che dovrebbe essere alternativo ad esso. Questo è l'elemento che il FinTech potrebbe, invece, abbattere.

Costruire un minibond è un'attività semplice dal punto di vista tecnico per chi lo fa tutti i giorni, ma abbastanza complessa, che vede in campo una serie di professionalità che chiamiamo «filiera multidisciplinare». Il minibond è qualcosa di più complesso di un fido: comporta l'attività di professionisti, come avvocati, commercialisti, o società di revisione e società di rating, investitori italiani e esteri, ma anche Confidi, finanziarie regionali e attrattività di territorio, a effetto leva. La filiera multidisciplinare che si viene a creare è quindi qualcosa di più complesso rispetto a quanto avviene per la concessione di un affidamento, che, di fatto, si basa sulla persuasione per cui, se mi hai convinto, ti concedo il fido.

Per governare questo fenomeno, è importante utilizzare strumenti FinTech, perché è evidente che una negoziazione B2B è molto più semplice di una strutturazione articolata.

Oggi, abbiamo attività FinTech nel campo dei minibond, che consentono a una filiera multidisciplinare di lavorare, in real time, su strumenti condivisi. Ci sono portali di equity crowdfunding che consentono, con un clic da qualunque parte del mondo, di comprare 20 euro di un investimento.

Se si analizza il percorso di questi 20 euro, scopriamo tuttavia che c'è un problema di ultimo miglio: ancora oggi, poiché proveniamo da un mondo in cui la finanza era tipicamente e strettamente connessa agli intermediari a ciò preposti, sotto giusta riserva di legge, permane anche solo per 20 euro un «privilegio del sistema» nella gestione dell'ultimo miglio e controllando questo, di fatto, il sistema può arrivare a gestire in maniera meramente potestativa l'intero processo, a volte rallentando gli affari.

Accade che una start-up non sia gradita a una banca, la quale non deve fare altro se non raccogliere i denari che provengono da un conto. Tuttavia, siccome la start-up non è gradita, anche se non se ne specifica il motivo, il conto non si può aprire. A causa di ciò il portale di equity crowdfunding, che è «suddito» nella gerarchia delle strutture degli intermediari vigilati, dice all'azienda: «mi spiace, ma non possiamo farlo».

In conclusione, vorrei fare due riflessioni, di cui una riguarda alcune problematiche già risolte o in via di risoluzione, e una offre degli spunti.

Nel momento in cui è nato l’equity crowdfunding, la normativa di secondo livello prevedeva che, comprando un paio di scarpe su internet in un portale specializzato e indicando quante se ne volevano comprare, l'indomani mattina sarebbe stato necessario prendere mezza giornata di ferie per andare in banca ad aprire un conto corrente e un deposito titoli, alle condizioni stabilite dalla banca, e pagare poi con un bonifico. A quel punto, si sarebbe avuta notizia, dalla banca, del pagamento e dell'acquisto, quindi quello che si faceva tramite internet non era un acquisto, bensì una prenotazione.

Potete capire che, in questo modo, non si va da nessuna parte. Per fortuna, c'è stato un intervento che ha sottratto il crowdfunding dalla disciplina dell'articolo 23 del TUF. L'articolo 23 prevede, esattamente al pari di qualunque investimento finanziario anche complesso, la possibilità di fare un contratto scritto con il cliente e rilasciarne una copia. Tuttavia, per 20 euro comprati a distanza, immaginate come si possa rilasciare un contratto scritto e mandarlo con raccomandata, per poi avere la certezza della ricezione.

Per fortuna, tutto ciò è stato superato e, oggi, i contratti sono conclusi via internet.

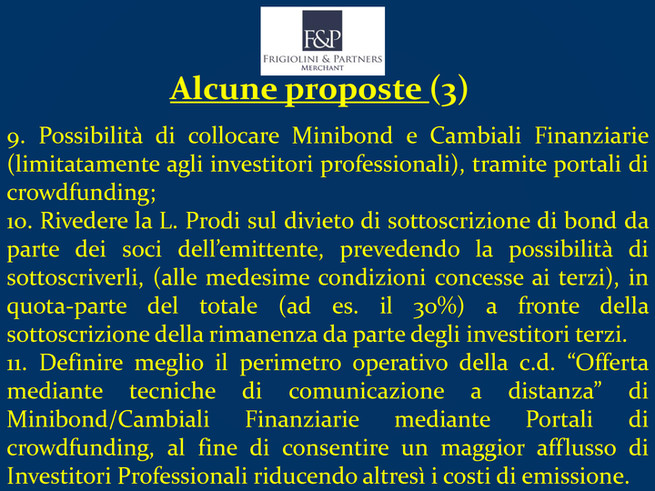

Per esempio, il portale di crowdfunding, contrariamente a quel che succede nel Regno Pag. 13 Unito, non può collocare minibond, ma offerta equity. La domanda è: se gli investitori dei minibond sono solo investitori professionali, quindi soggetti che hanno un livello di difesa, per così dire, più alto rispetto all'investitore retail, e il crowdfounding consente di comprare equity, che è rischioso, agli investitori retail, perché non possiamo utilizzare il portale di crowdfounding per collocare i minibond, in maniera che si allarghi, con la velocità della luce, l'adesione a tali emissioni di minibond?

Questa è una domanda che si sono fatti in Inghilterra, dove c'è il portale Crowdcube, che colloca stabilmente equity e debito. Ora, vedremo la Brexit che cambiamenti comporterà. Di fatto, le nostre PMI, andando su Crowdcube, potranno fare operazioni con un portale inglese. C'è da domandarsi: questo è nell'interesse del Paese?

Non so se sapete che cosa accade quando si vuole comprare 20 euro di una start-up, pagando con carta di credito. Innanzitutto, chi controlla l'ultimo miglio di questo processo, cioè la banca, applica una tariffa di 30 euro per far passare il pagamento dei 20 euro. Quante ne vengono fatte, secondo voi, di operazioni come questa? Non ne viene fatta nessuna.

C'è un altro aspetto: cambiali finanziarie e minibond sono accomunati dallo stesso impianto normativo, però derivano da due diversi impianti normativi pregressi, perché le obbligazioni sono previste dal codice civile del 1942 e le cambiali finanziarie sono strumenti che derivano da una legge del 1994. Le cambiali finanziarie nel 1994 avevano una funzione molto diversa: la banca girava uno strumento cambiario perché, essendo l'emittente un soggetto non conosciuto dal punto di vista reputazionale, con la firma della banca, quello diventava uno strumento finanziario.

Oggi, abbiamo un arbitraggio normativo per cui io se do dei soldi a sei mesi attraverso un minibond, non serve uno sponsor, se invece li do con una cambiale, lo sponsor serve. Non a caso, lo sponsor è una banca o una SIM, che applicano una tariffa. Se osservate quante cambiali finanziarie sono state fatte, vedrete che si tratta di uno strumento non utilizzato.

Sarebbe quindi interessante capire per quale motivo è rimasto il bizantinismo in base al quale, per fare una cambiale finanziaria, che, tra l'altro, essendo protestabile, comporta una maggiore sicurezza rispetto al pagamento, c'è bisogno di una sovrastruttura di cui il minibond invece non ha bisogno.

Credo sia indispensabile che l'impianto normativo preveda o la dignità di rango o la non dignità di rango degli strumenti FinTech che vengono creati: o il portale di crowdfounding è un'alternativa agli intermediari e li pungola, così che essi, se vogliono, aprono a loro volta un portale di equity crowdfounding, oppure, pensare di creare portali di crowdfounding per poi renderli vassalli di chi governa l'ultimo miglio, è una modalità per non farli funzionare.

Non andrei oltre, per cui, presidente, se lei ritiene che ci siano domande, sono a disposizione.

PRESIDENTE. Ringrazio il dottor Frigiolini. La sua relazione è stata molto interessante, tanto che è durata tre volte la media del tempo che di solito utilizzano gli auditi per il loro intervento; il mio è un apprezzamento e, per tale motivo, non l'abbiamo fermata o interrotta.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MICHELE PELILLO. Grazie, dottor Frigiolini. La sua relazione è stata molto interessante.

Vorrei fare due o tre domande veloci.

In primo luogo, la metafora fra i due pozzi è molto esplicita e mi convince il fatto che i due pozzi non debbano essere comunicanti fra loro, però non pensa che il gestore di un pozzo sarà condizionato, nel suo comportamento, quando saprà quanta acqua è stata attinta dall'altro? Fuor di metafora, anche se io, imprenditore del sistema creditizio, mi rendo più indipendente, il sistema creditizio saprà quanto mi sono indebitato in altro modo, quindi influenzerò Pag. 14 il comportamento del sistema creditizio?

In secondo luogo, abbiamo registrato in questi anni un grandissimo deficit di educazione finanziaria nel nostro Paese. Come possiamo pensare che il nostro investitore retail, penalizzato dagli eventi registrati in Italia negli ultimi anni, possa essere pronto a nuovi strumenti finanziari, assolutamente sconosciuti ai più, quando lo stesso investitore non fa, addirittura, distinzione fra un'azione e un'obbligazione.

Infine, vorrei un suo parere sui PIR.

DINO ALBERTI. Vorrei un chiarimento. Riguardo al crowdfounding e alla normativa di rango secondario emessa dalla CONSOB, ci diceva che quella normativa è in corso di revisione. Alla fine del suo intervento, però, ha ribadito che il grosso ostacolo, nell’equity crowdfounding, è legato al cosiddetto «ultimo miglio», che è ancora in mano alle banche. Non ho capito un punto: se questo aspetto verrà modificato e se c'è ancora questa criticità.

Un'altra domanda riguarda i minibond che avete emesso direttamente. Come stanno andando? Vengono ripagati? Qual è il tasso di sofferenza?

PRESIDENTE. Do la parola al nostro ospite per la replica.

LEONARDO FRIGIOLINI, amministratore delegato di Frigiolini & partners Merchant. Mi sono state poste domande molto interessanti, la cui risposta rischierebbe di farci andare oltre il tempo a disposizione, ma cercherò di essere molto veloce.

Inizio dalla domanda dell'onorevole Pelillo. Certamente, i due pozzi hanno una portata d'acqua complessiva e nessuno lo discute. Il mercato ragiona in questo modo: se non vai bene per il re, non vai bene neanche per la regina. Il mercato non è una fonte inesauribile di denaro, per cui, se il sistema dice di no, il mercato invece è di bocca buona. Potremmo dire eventualmente il contrario perché, mentre, nella sua attività, la banca deve fare affidamenti, quindi ha contatti quotidiani con gli utenti, il mercato apre una pagina di Bloomberg e investe dove vuole e, poiché ci sono titoli FIAT, BMW, Mercedes e Deutsche Bank, perché il mercato dovrebbe comprare titoli dell'Alfa Srl o della Beta Spa?

L'indebitamento complessivo dell'azienda è certamente la saturazione della capacità di indebitamento. La differenza, però, sta nel fatto che la banca è essa stessa un'impresa e, in certi momenti, può legittimamente orientare la propria decisione nel senso di concedere prestiti a breve termine.

Faccio una provocazione: oggi, i tassi sono bassi, per cui agli imprenditori diciamo «non fare un minibond a cinque anni perché è meglio se vai in banca a fare un mutuo chirografario al tasso dell'1,50 per cento». La risposta è: «non me lo fanno, perché, poiché il denaro costa poco e probabilmente andrà restituito velocemente, da qui a marzo mi possono fare un conto per l'anticipo su fattura e non un mutuo chirografario a cinque anni».

Nella diversificazione dell'accesso alle fonti, avere due fonti non è solo un problema di quantità. Potrei dire, con una metafora, che se suo figlio fa cadere una latta di vernice in una fonte d'acqua purissima, lei non può attingere a quella per un mese. La seconda fonte rappresenta, in quel caso, un backup in caso di emergenza.

L'aspetto importante è che, dovendosi confrontare con le pretese del mercato e del sistema bancario, l'imprenditore deve saper governare entrambi i fenomeni. Ciò significa che l'imprenditore capirà che, se continua a deteriorare la posizione finanziaria netta, cioè si indebita, dovrà mettere mano al capitale per mantenere questo rapporto. Sicuramente, la diversificazione consentirà all'imprenditore una crescita, nonché una maggiore dimestichezza nell'utilizzo delle forme di finanziamento diverse da quelle bancarie.

Non so se ho risposto alla domanda, ma sinteticamente questa è la situazione.

Il deficit di educazione finanziaria è qualcosa che conosciamo e con la quale ci scontriamo. Teniamo presente che l'investitore retail può accedere all’equity crowdfunding, ma non può accedere ai minibond. Pag. 15

Sui minibond, perdiamo una grande opportunità, se non riusciamo ad allargare la sfera degli investitori, perché gli investitori sono compagnie di assicurazione, fondi pensione e casse di previdenza, tutte aziende che non possono partire da Milano o da Roma per andare a visitare una piccola impresa. Le dimensioni dell'impresa e dello strumento finanziario fanno sì che la cosiddetta «due diligence» diventi molto costosa; dobbiamo quindi trovare un sistema che porti a casa dell'investitore la «vetrina» dell'impresa.

C'è l’equity crowdfunding e mi chiedo perché non lo usiamo.

Inoltre, il livello di tutela degli investitori che investono in minibond richiede una minore difficoltà di verifica, perché si tratta solo di investitori professionali: se una grande banca sistemica italiana compra 500.000 euro di un minibond di una piccola azienda, certamente non c'è pericolo di asimmetria informativa.

Mi è stato chiesto dei PIR. Quella dell'onorevole Pelillo è un'interessante osservazione. Io vengo da Fineco, quindi dal mondo della distribuzione. Molti PIR esistevano già, anche se, allora, non si chiamavano PIR.

Voi tutti siete utenti delle principali case di investimento, per cui, se avete dei risparmi, sapete che, una volta investito in un fondo A e in un fondo B, di cui uno azionario e l'altro obbligazionario o monetario, diversificando gli investimenti al massimo, si arrivano a sottoscrivere anche fondi che sono, per esempio, definiti small cap, ossia fondi concentrati su piccole imprese.

Questi fondi esistono già: ci sono importanti imprese italiane che hanno dichiarato di avere 1,3 miliardi pronti in cassa, non perché li abbiano velocemente raccolti, ma perché hanno fatto la somma dei fondi small cap, o tutte e due le cose. Nel caso in cui si possieda un fondo small cap che, per il 70 per cento, è vicino alla composizione prevista dalla normativa per avere il bollino PIR, si fa prima a buttare fuori gli strumenti che non servono e incorporare quelli che mancano per avere gli ingredienti giusti e avere, come per incanto, un PIR pronto domani mattina.

I PIR esistono e attrarranno una valanga di denaro, ma la domanda è: se gli imprenditori non lo conoscono, il PIR non potrà andare in giro da tutte le piccole imprese italiane perché, altrimenti, dovrebbe spendere denaro in due diligence; quindi che cosa c'è tra il PIR stesso e le PMI? Mi sento di dire che non c'è il sistema bancario, bensì il sistema finanziario alternativo, quindi il mercato, che utilizzerà le modalità più rapide possibili, affinché i soggetti interessati dispongano di data room virtuali: entrino quindi su una pagina di internet dove qualcuno ha inserito tutti i dati necessari, e in un tempo ragionevole possano decidere di effettuare, o di non effettuare, quella determinata operazione.

Il PIR ha un grosso atout, che è l'esenzione dall'imposizione fiscale su dividendi, cedole e capital gain, però il problema è che queste sono belle cose, ma ci deve essere il capital gain, perché se quest'ultimo non c'è, l'esenzione finale è solo demagogica.

Ci auguriamo che i PIR diano un'iniezione di liquidità, sia dal lato del debito sia dal lato dell’equity, perché il portale di equity crowdfunding è secondo noi lo strumento più moderno di cui disponiamo per portare a casa degli investitori professionali dei data room virtuali.

Spero di avere risposto sinteticamente alla domanda.

Passando alla domanda dell'onorevole Alberti circa la revisione sul crowdfunding, posso dire che, in realtà, l'attività che la CONSOB sta svolgendo in questo momento è un'attività di maquillage descrittivo perché il decreto-legge n. 50 del 2017 ha esteso a tutte le PMI la possibilità di fare crowdfunding. Si tenga conto che il Regolamento, che poi si riverbera sul Testo unico della finanza, riporta ancora la denominazione «start-up innovative e PMI innovative». Quindi si dovrebbe aggiungere «PMI», o meglio «piccole e medie imprese» perché, nel TUF, «PMI» vuol dire una cosa e «piccole e medie imprese» vuol dire, incredibilmente, un'altra cosa, considerando che gli acronimi sono usati in modo ampio.

Non si tratta di un intervento che dà risposta alle osservazioni che ho fatto nel mio intervento, il portale infatti non verrà Pag. 16trasformato in qualcosa di più rispetto a uno strumento vassallo dei soggetti che governano l'ultimo miglio.

Con riferimento ai minibond, il mercato nel suo complesso – contrariamente a quanto accade in Germania – non ha distribuito prodotti alla cieca ed è rimasto nell'ambito degli investitori professionali, quindi mi risulta – non vorrei sbagliare – che ci siano stati tre default storici su tutte le emissioni. Nel nostro caso, per fortuna – anche se il default fisiologico tra dieci anni ci sarà per tutti – non abbiamo registrato alcun default.

Approfitto per dire che, nell'ottica di correzione dell'asimmetria, in questo caso dell'imprenditore e non del sottoscrittore, abbiamo adottato un metodo di avvicinamento al mercato per cifre non importanti, ma con piccole emissioni di breve durata, per far scaldare i motori.

Ci sono emittenti che sono arrivati, in questi anni, alla decima emissione e hanno, rispetto a questo strumento, una dimestichezza superiore rispetto a chi ha fatto una sola operazione enormemente più grande, magari bullet, cioè con tutto il rimborso alla fine, per la quale non si sa se, fra sette anni, si riavrà il denaro.

Questa modalità sta funzionando perché è come se l'imprenditore giocasse con i soldi del Monopoli, anche se quelli sono tutt'altro che soldi del Monopoli, sono soldi veri. L'investitore prova questo tipo di strumento...

MICHELE PELILLO. (fuori microfono) Qual è il tasso d'interesse?

LEONARDO FRIGIOLINI, amministratore delegato di Frigiolini & partners Merchant. Al di sotto del 4 per cento su base annua. Si tratta di tassi che oggi sono assolutamente sostenibili dall'impresa.

PRESIDENTE. Ringrazio il dottor Frigiolini. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Frigiolini (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 14.55.

Pag. 17ALLEGATO